Embed Size (px)

Citation preview

UNIVERSIDADE DE MARÍLIA

DANIEL KRUSCHEWSKY BASTOS

ASPECTOS ECONÔMICOS E JURÍDICOS DA EMPRESA INDIVIDUAL DE

RESPONSABILIDADE LIMITADA - EIRELI

MARÍLIA

2015

DANIEL KRUSCHEWSKY BASTOS

ASPECTOS ECONÔMICOS E JURÍDICOS DA EMPRESA INDIVIDUAL DE

RESPONSABILIDADE LIMITADA - EIRELI

Dissertação apresentada ao Programa de Mestrado em Direito da Universidade de Marília como requisito para a obtenção do título de Mestre em Direito, sob a orientação do Prof. Dr. Jefferson Aparecido Dias.

MARÍLIA

2015

Bastos, Daniel Kruschewsky Aspectos econômicos e jurídicos da Empresa Individual de

Responsabilidade Limitada – EIRELI / Daniel Kruschewsky Bastos. - Marília: UNIMAR, 2015.

105f.

Dissertação (Mestrado em Direito) – Faculdade de Direito da Universidade de Marília, Marília, 2015.

1. Empresa Individual de Responsabilidade limitada 2. Impacto

Econômico 3. Responsabilidade dos Sócios I. Bastos, Daniel Kruschewsky

CDD – 342.233

DANIEL KRUSCHEWSKY BASTOS

ASPECTOS ECONÔMICOS E JURÍDICOS DA EMPRESA INDIVIDUAL DE

RESPONSABILIDADE LIMITADA - EIRELI

Dissertação apresentada ao Programa de Mestrado em Direito da Universidade de Marília, área de concentração Empreendimentos Econômicos, Processualidades e Relações Jurídicas, sob a orientação do Prof. Dr. Jefferson Aparecido Dias.

Aprovado pela Banca Examinadora em _____/_____/_______

________________________________________________ Prof. Dr. Jefferson Aparecido Dias

Orientador

________________________________________________ Profª. Drª. Walkiria Martinez Heinrich Ferrer

________________________________________________ Prof. Dr. Tiago Cappi Janini

Dedico este trabalho à minha família que sempre me apoio e me incentivou ao longo desta jornada. Em especial, ao meu filho, Daniel Kruschewsky Bastos Junior, que me dá forças para ser um excelente profissional; à minha esposa, Dayanne Kelly Naitzke Matos, pelo companheirismo; à minha mãe, Maria Bernadete Dantas Kruschewsky, e aos meus queridos irmãos; a todos meu amor e sincera gratidão.

Agradeço aos colaboradores do Mestrado, em

especial, ao Sr. Augusto pela dedicação e grande

auxílio; aos Professores do Programa de Mestrado e

ao meu Orientador, Prof. Jefferson Aparecido Dias,

pelos sábios apontamentos e pela direção dos

trabalhos desta dissertação, sem a sua valiosa

contribuição isso não seria possível.

“Qualquer atividade torna-se criativa e prazerosa quando quem a pratica se interessa por fazê-la bem feita, ou até melhor.”

John Updike

ASPECTOS ECONÔMICOS E JURÍDICOS DA EMPRESA INDIVIDUAL DE

RESPONSABILIDADE LIMITADA - EIRELI

Resumo: O presente trabalho analisou a Empresa Individual de Responsabilidade Limitada ainda que com muitos anos de atraso. Surgiu com o advento da Lei 12.441, de 11 de julho de 2011, no qual trouxe ineditamente a legitimação da limitação de responsabilidade ao empresário individual que buscavam empreender sozinho sem se associar de forma fictícia com outrem. Nesse intuito, no primeiro capítulo investigamos o a evolução histórica do direito comercial, classificação e tipos de sociedade, após o que, no segundo capítulo, analisamos o conceito e formas de responsabilidade dos sócios dentro das empresas, algumas espécies de responsabilidade seja elas solidária, subsidiária, limitada e ilimitada, no terceiro capítulo, confrontamos o instituto da desconsideração da personalidade jurídica, sanando problemas trazidos por meio de interpretações doutrinárias, e por fim no quarto capítulo descrevemos sob a EIRELI e seus aspectos econômicos e jurídicos, responsabilidade do sócio, constituição e dissolução. O método de abordagem adotado foi o dialético, dedutivo, indutivo e analítico a par do procedimento de pesquisa bibliográfica e documental abrangendo textos especializados. Em conclusão, verificamos que, a EIRELI surtiu o efeito que se esperava na economia, uma vez que diminui com a informalidade, bem como sanou o medo dos empreendedores em que este tipo de sociedade pudesse virar alvo fácil para aplicação de golpes um vez que os bens do sócio não responde por obrigações da empresa. Palavras-chave: Empresa Individual de Responsabilidade Limitada. Impacto econômico. Responsabilidade dos sócios.

ECONOMIC ASPECTS AND LEGAL COMPANY LIMITED LIABILITY

INDIVIDUAL - EIRELI

Abstract: This study examined the Individual Company Limited Liability albeit with many years of delay. It came up with the enactment of Law 12,441, of July 11, 2011, in which unprecedentedly brought the legitimacy of the individual entrepreneur limitation of liability seeking to undertake alone without joining fictitiously with others. To that end, in the first chapter investigated the the historical evolution of commercial law, classification and types of society, after which, in the second chapter, we analyze the concept and forms of responsibility of the partners within companies, some casualty species be they joint subsidiary limited and unlimited, in the third chapter, we confront the Institute of piercing the corporate veil, solving problems brought about by doctrinal interpretations, and finally in the fourth chapter we describe under the EIRELI and their economic and legal aspects of social responsibility, constitution and dissolution. The adopted approach method was dialectical, deductive, inductive and analytical abreast of bibliographic and documentary research procedure covering specialized texts. In conclusion, we find that the EIRELI has had the effect expected in the economy as it decreases with informality and healed the fear of entrepreneurs in this kind of society could become easy target for applying blows one since member of goods is not liable for obligations of the company. Keywords: Individual company Limited Liability. Economic impact. Liability of partners.

SUMÁRIO

INTRODUÇÃO ................................................................................................................. 11

1 HISTÓRIA E EVOLUÇÃO DO DIREITO COMERCIAL ....................................... 15 1.1 EVOLUÇÃO DO DIREITO COMERCIAL NO BRASIL ........................................... 22 1.2 ETIMOLOGIA DA PALAVRA, CONCEITO E ELEMENTOS ................................. 23 1.3 TIPOS DE EMPRESAS EXISTENTES NO SISTEMA JURÍDICO BRASILEIRO ... 24 1.3.1 Sociedade em Nome Coletivo .................................................................................... 26 1.3.2 Sociedade em Comandita Simples ............................................................................. 28 1.3.3 Sociedade em Comandita por Ações .......................................................................... 30 1.3.4 Sociedade em Conta de Participação .......................................................................... 32 1.3.5 Sociedade Simples ...................................................................................................... 34 1.3.6 Sociedade Comum ...................................................................................................... 35 1.3.7 Sociedade Anônima .................................................................................................... 36

2 TIPOS DE RESPONSABILIDADES DOS SÓCIOS DENTRO DAS EMPRESAS 40 2.1 RESPONSABILIDADE ILIMITADA .......................................................................... 41 2.2 RESPONSABILIDADE ILIMITADA DO SÓCIO QUE SE RETIRA E DO SÓCIO CESSIONÁRIO ................................................................................................................... 42 2.3 RESPONSABILIDADE LIMITADA ........................................................................... 43 2.4 RESPONSABILIDADE SUBSIDIÁRIA ..................................................................... 48 2.5 RESPONSABILIDADE SOLIDÁRIA ......................................................................... 49 2.6 OUTROS TIPOS DE RESPONSABILIDADE ......................................................... 50 2.7 TEORIA DO ATO ULTRA VIRES E A TEORIA DA APARÊNCIA ......................... 52

3 DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA .................................. 56 3.1 CONCEITO ................................................................................................................... 58 3.2 REQUISITOS ................................................................................................................ 61 3.3 A TEORIA MENOR E MAIOR DA DESCONSIDERAÇÃO ..................................... 63 3.3.1 Da Teoria Maior ......................................................................................................... 64 3.3.2 Da Teoria Menor ........................................................................................................ 64 3.4 DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA NAS EMPRESAS DE RESPONSABILIDADE SOLIDÁRIA .............................................................................. 67

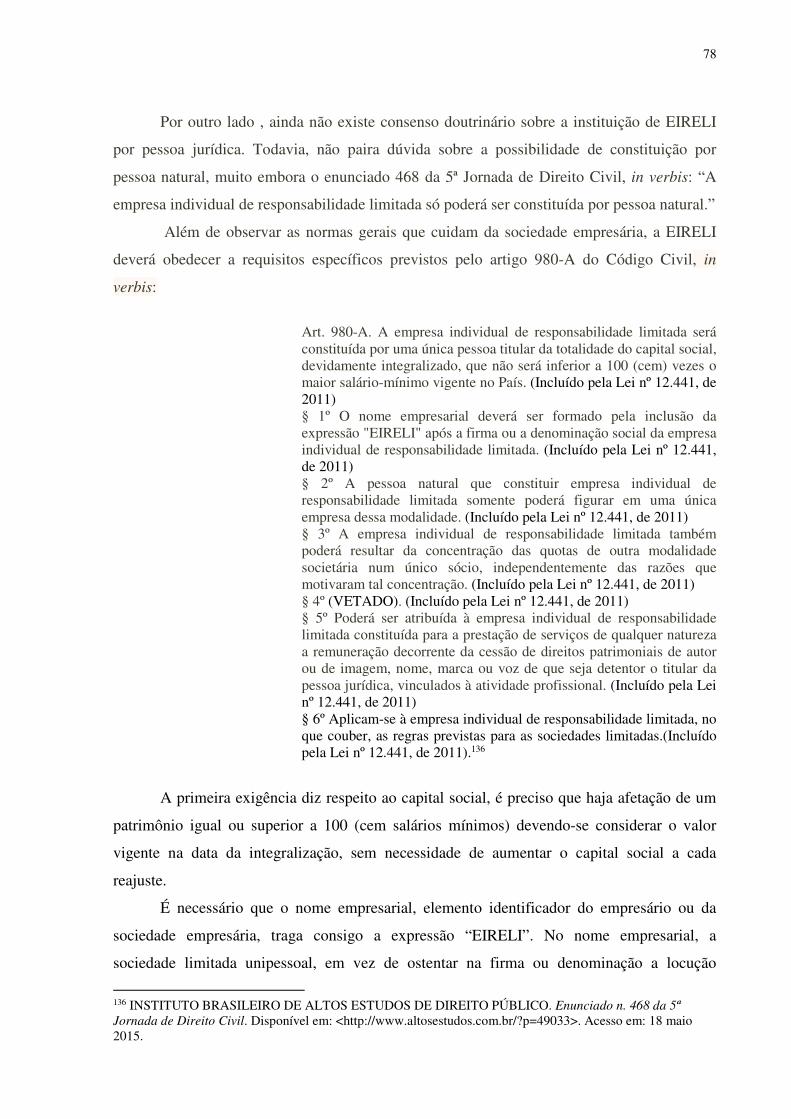

4 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LIMITADA (LEI 12.441/2011) ........................................................................................................................ 69 4.1 A EIRELI NO ÂMBITO INTERNACIONAL ............................................................. 72 4.2 CONSTITUIÇÃO DA EIRELI ..................................................................................... 75 4.3 DIREITO E RESPONSABILIDADE DA EIRELI ....................................................... 81

4.4 DISSOLUÇÃO DA EIRELI ......................................................................................... 85 4.5 REGIME DE TRIBUTAÇÃO DA EIRELI .................................................................. 86 4.6 REGIME FALIMENTAR DA EIRELI ......................................................................... 89 4.7 IMPACTO NA ECONOMIA APÓS A EIRELI ........................................................... 91

CONCLUSÃO .................................................................................................................... 96

REFERÊNCIAS ................................................................................................................ 100

11

INTRODUÇÃO

O presente trabalho tem por objetivo fazer uma análise dos principais aspectos trazidos

pela Lei 12.441/2011, que instituiu a Empresa Individual de Responsabilidade Limitada

(EIRELI) no ordenamento jurídico brasileiro, bem como seu impacto na Economia Brasileira.

Quanto à metodologia aplicada, foram realizados levantamentos e análise dos

diplomas normativos do ordenamento jurídico pátrio e de organismos internacionais. Para o

estudo desses textos normativos, e do acervo doutrinário nacional e estrangeiro pertinente,

utilizou-se dos métodos dedutivo, indutivo e analítico.

No capítulo inicial tratou-se da evolução histórica do direito comercial, da etimologia

da palavra, dos vários conceitos e seus elementos. Fez-se uma breve análise dos tipos de

sociedades existentes no ordenamento jurídico brasileiro.

A origem do direito comercial marca-se na idade Média, em especial nas cidades

italianas, por imposição do desenvolvimento do tráfico mercantil. O Corpus Juris Civilis,

diploma de Justiniano, congregou as primeiras inscrições mercantis das civilizações antigas.

O Código de Hamurabi (2083 a. C.), com 282 artigos que tratam de normas de direito

consuetudinário do velho império babilônico, teve sua fundamental importância e relevância.

A formação dos Estados monárquicos e soberanos, com a centralização da atividade

legislativa e judicial sob seu império, acabou por retirar das corporações de mercadores as

disposições acerca das regras relativas ao comércio.

Importantes institutos tiveram aqui (Idade Média) seu nascedouro. Os mercadores e o

direito estatutário foram os primeiros. As corporações dos mercadores exerceram poderes

legislativos encarnados em uma jurisdição própria, origem primeira do direito estatutário, que

era um ius distinto e separado do direto comum.

Desenvolveram-se nos países europeus, legislações de valor inestimável para o

progresso do direito comercial, entre as quais destacam as Ordenações Francesas de 1673 a

1681. As Ordenações ou Éditos de Luís XIV são verdadeiras codificações, pois contém uma

regulamentação mais ou menos extensa e sistematizada do direito comercial.

Em função disso, impõe o surgimento do direito comercial onde tutela as situações

fáticas realizadas por essa nova classe dominante econômica e politicamente, que são os

grandes comerciantes organizados.

No Brasil, com a chegada da família real em 1808, uma série de medidas de caráter

econômico foi desenvolvida no país, entre elas podemos destacar a abertura dos Portos às

Nações amigas, em 1808; a criação da Real Junta do Comércio, Agricultura, Fábricas e

12

Navegação, que deu origem a Junta Comercial da atualidade e a criação do Banco do Brasil

naquele ano de 1808.

Com a Independência do país em 1822, as leis portuguesas, inclusive a Lei da Boa

Razão de 18 de agosto de 1769, continuaram a ter eficácia por aqui. Serviam como leis

subsidiárias o Código Francês de 1807 e, posteriormente, o Espanhol de 1829 e o português

de 1833, que foram de fato a nossa lei comercial até a promulgação do Código de 1850.

Esse Código recebeu forte influência francesa e adotou a Teoria dos Atos de

Comércio, denominada também de Teoria Objetiva, pois continha medidas das duas teorias

pré-existentes (Teoria Subjetiva e Teoria Objetiva) e testadas durante o tempo, reputando

comerciante todo aquele que praticasse compra e venda de mercadorias de forma profissional,

além de algumas poucas espécies de serviço.

Ainda, no primeiro capítulo, tratamos da etimologia da palavra, seu conceito e seus

elementos, e dos diversos tipos de empresas existentes no sistema jurídico brasileiro.

O capítulo posterior descreve sob responsabilidade dos sócios de forma limitada e

ilimitada, bem como outras formas de responsabilidade tais como responsabilidade

subsidiária e a teoria do ato ultra vires e a teoria da aparência, foram o foco do posterior

capítulo.

Sabemos que a primeira obrigação do sócio ao constituir uma empresa é investir

recursos necessários, que serão disponibilizados do seu patrimônio.

Na responsabilidade ilimitada o sócio é solidário com os demais sócios, com relação

às obrigações sociais. É também subsidiária, uma vez que só se realiza quando a sociedade já

não possuir mais bens suficientes para arcar com todas as obrigações.

No caso de retirada do sócio, em princípio, fica totalmente liberado das obrigações da

sociedade, com algumas exceções. Atualmente se o sócio se retira sem ser substituído, com

redução do capital social, permanece responsável pelas obrigações assumidas pela sociedade

até sua retirada, não se desobrigando perante terceiros credores.

Divergências doutrinárias também existem quanto ao sócio que ingressa na sociedade,

no lugar de outro que saiu, por cessão de sua parte, transferindo-lhe todos os direitos. Fica ele

responsável pelas obrigações sociais que encontra não se eximindo das obrigações sociais

anteriores a sua admissão, não se diferenciando o sócio que ingressa por integralização de

capital, do sócio que ingressa na condição de cessionário, mediante a cessão de quotas por

parte de um dos sócios.

Em caso de dissolução da sociedade, a pessoa jurídica continua, porque entra em

liquidação, até terminar as negociações pendentes. Cabe aos administradores limitarem novas

13

negociações nesse período de liquidação e se violar essa norma, esse administrador ou

administradores responderão de forma ilimitada e solidariamente pelas novas obrigações

contraídas nesse período de liquidação, atingindo, na mesma proporção, o liquidante.

Outros tipos de responsabilidades foram neste capítulo analisadas, como a do

administrador e dos sócios ocultos. Por fim, optamos por fazer uma breve leitura das Teorias

dos Atos Ultra Vires e a Teoria da Aparência

A aplicação da Teoria dos Atos Ultra Vires ocorre sempre que os atos forem

praticados pelos prepostos sem poderes para tanto, ou mesmo com dolo ou culpa, pois os

mesmos têm o dever de seguir ou obedecer ao contrato ou estatuto social. São atos ultra vires

todos os atos que estiverem em discordância com o objeto social, ou seja, atividade e fim

lucrativo, além dos que tiverem em desacordo com os poderes expressos e implícitos

estabelecidos em lei, contrato ou estatuto social ou aqueles que forem expressamente vedados.

Diante da análise das formas de responsabilidade dos sócios, o terceiro capítulo, foi

dedicado à Teoria da Desconsideração da Personalidade Jurídica tratada no Código Civil

Brasileiro atual. Elaborou-se uma breve síntese da evolução histórica do instituto, do conceito

e dos requisitos legais e necessários. Nesse mesmo momento, achou por oportuno tratar das

Teorias Menor e Maior da Desconsideração da Personalidade Jurídica.

A teoria da desconsideração da pessoa jurídica ou personalidade jurídica teve origem

no âmbito da common law norte-americano, apesar de alguns autores indicarem como

nascedouro a Inglaterra, em que seu desenvolvimento se deu a partir do século XIX.

No Brasil, a expressão mais usada e correta é desconsideração da personalidade

jurídica e não despersonalização. Despersonalizar significa anular a personalidade, o que não

ocorre na desconsideração. Nesta, não se anula a personalidade, ao contrário, esta resta mais

protegida; não se trata de despersonalização (anulação definitiva da personalidade), mas de

simples desconsideração, retirada momentânea de eficácia da personalidade.

Seguindo a linha de raciocínio do art. 50 do Código Civil de 2002, a desconsideração

momentânea da personalidade jurídica acontecerá sempre que houver desvio de finalidade,

sempre que a pessoa jurídica não cumprir a finalidade a que se destina, causando com isso

prejuízo a terceiros, considerando também como desvio de finalidade, ou melhor, desvio de

função, o desrespeito ao princípio da função social da empresa. A confusão patrimonial

ocorrerá quando não for possível estabelecer claramente o que é da sociedade e o que é dos

sócios e também quando ocorrer a dissolução irregular da pessoa jurídica, quando

desaparecem os sócios e os bens e remanescerem os débitos.

14

Pela formulação subjetiva, os elementos autorizadores da desconsideração são a fraude

e o abuso de direito; pela objetiva, a confusão patrimonial. É preciso observar que a

desconsideração da personalidade jurídica não pode ser aplicada de ofício pelo Juiz, cabendo

à parte ou ao Ministério Público (MP) requerê-la, nas causas em que o MP possui

legitimidade para atuar como demandante ou como fiscal da lei.

Ainda neste mesmo capítulo, tratamos das denominadas teorias maior e menor da

desconsideração que reportam as duas formulações existentes que dizem respeito a superação

da personalidade jurídica a partir dos requisitos a serem preenchidos para sua aplicação.

O último capítulo trata da Empresa Individual de Responsabilidade Limitada

(EIRELI), buscando definir conceito, natureza jurídica e a legitimidade para sua constituição,

fazendo também um breve estudo sobre essa modalidade de sociedade, no âmbito

internacional.

Em seguida tratou-se da constituição legal da EIRELI, bem como dos requisitos

legais, da responsabilidade do sócio individual e do administrador, e das possibilidades e

formas de dissolução.

Por fim, trataram-se dos impactos na economia brasileira após a criação da EIRELI

pela Lei 12.441/2011, trazendo como consequências favoráveis, o fim das pessoas jurídicas

“fictícias”, a desburocratização na sua implantação e dissolução, bem como a limitação da

responsabilidade, dando aos empreendedores, aos clientes e fornecedores, maior transparência

e possibilidade de maiores investimentos.

15

1 HISTÓRIA E EVOLUÇÃO DO DIREITO COMERCIAL

A Idade Média marca a origem do direito Comercial, em especial nas cidades

italianas, por imposição do desenvolvimento do tráfico mercantil. O vocábulo comércio

significa circulação e repartição de riquezas, mais restrito que o sentido jurídico. A atividade

mercantil atingiu seu ápice em meados do século XII, vindo pelas águas do Mediterrâneo, no

sul da Itália:

A evolução do comércio, a partir da eclosão das cidades medievais e da burguesia, revela um inegável e natural paralelismo com a do Direito Comercial. A intermediação na troca de bens é o estágio preambular do Direito Comercial, em que já se pode identificar uma atividade profissional organizada promotora da circulação de bens, com fito de lucro.1

Dados pré-históricos do Direito Comercial podem ter por base o Corpus Juris Civilis

diploma de Justiniano que congregou as primeiras inscrições mercantis das civilizações

antigas.

É bem provável que as primeiras trocas tenham surgido na idade antiga, sem muita

clareza, considerando-se a importância da religião é bastante provável que os legisladores

tenham tido dificuldade para diferenciar direito da moral e da religião.

Para Miranda Junior

[...] é provável que as primeiras trocas tenham surgido à sombra dos templos, auspiciadas pelas divindades, e que as primeiras normas tenham sido ditadas pelos sacerdotes, considerados intermediários entre os homens e os deuses, o que acabou por convertê-los, por natural sequência, em árbitros dos conflitos de interesses entre os seus fiéis, na suposição de que as suas decisões expressavam a vontade das divindades tutelares.2

E mais,

[...] a atividade dos navegantes mereceu, antes de qualquer outra atividade comercial, a atenção dos legisladores primitivos, mesmo porque seria no mar que os costumes iriam frutificar e, com o incremento das relações internacionais e desenvolvimento da ciência náutica, espalhar as suas sementes por todos os povos marítimos.3

Na Idade Antiga tivemos o Código de Hamurabi (2083 a. C.), com 282 artigos que

tratam de normas de direito consuetudinário do velho império babilônico. O comércio foi

1 FAZZIO JUNIOR, Waldo. Manual de direito comercial. 9. ed. 2. reimp. São Paulo: Atlas, 2008, p. 4. 2 MIRANDA JUNIOR, Darcy Arruda. Curso de direito comercial. São Paulo: Saraiva, 1982-1987, p. 7 . 3 Op. cit., p. 7.

16

relegado a segundo plano, pois as normas gravitavam sobre pecuária e agricultura.

Normatizava sobre navegação marítima, perda de carga ou de barcos, responsabilidade dos

barqueiros.

Para Miranda Junior

Antes de Roma, predominavam as chamadas civilizações orientais, que não oferecem contribuição de realce para o direito comercial. Os documentos que nos chegavam dessas civilizações contém, ao lado de regras jurídicas, preceitos morais e religiosos como o Código de Manu. Da legislação fenícia e da cartaginesa pouco se conhece, conquanto devesse ter sido importantíssima a respectiva contribuição para a formação do direto marítimo, eméritos navegantes que foram, especialmente sabendo-se, como se sabe que boa parte dos usos e costumes comerciais são originários do tráfego marítimo.4

No Século XI a. C. data a Lex Rhodia de Jactu que destinava a prática do alijamento

de mercadorias quando, por excesso de carga, tornava-se necessário salvar mercadorias,

lançando-se ao mar e dividindo o prejuízo.

Originado na Grécia o Nauticum Foemus era uma instituição, misto de empréstimo e

de seguro, que se permitia a cobrança de juros elevados dos capitalistas como forma de

compensação pelo risco que corria o capital nas expedições marítimas.

A formação dos Estados monárquicos e soberanos, com a centralização da atividade

legislativa e judicial sob seu império, acabou por retirar das corporações de mercadores as

disposições acerca das regras relativas ao comércio.

O direito comercial entre os gregos e os romanos tiveram suas diferenças marcantes.

Embora o direito grego tenha tido grande influência sobre o direito romano, não deixou

nenhum documento relativo a sua legislação comercial.

Segundo Miranda Junior,

[...] talvez a sua mais apreciada contribuição seja a de ter posto em relevo que a rapidez e regularidade dos negócios mercantis não deveriam ser dificultadas por delongas processuais ou por excessivas formalidades, e nem tampouco por um demasiado e indevido respeito à pessoa do devedor insolvente.5

Já a contribuição do direito romano foi não ter um direito comercial distinto do direito

civil. No Corpus Juris estavam os institutos que regulamentavam a responsabilidade dos

4 MIRANDA JUNIOR, Darcy Arruda. Curso de direito comercial. São Paulo: Saraiva, 1982-1987, p. 8. 5 Op. cit., p. 9.

17

banqueiros, dos estalajadeiros e dos locandeiros, às ações exercitórias e às institutórias, ao

alijamento e às avarias, etc. “parecia que os comerciantes não gozavam de grande apreço,

servindo como ilustração a assertiva de Cícero de que atrás de uma tenda jamais ficaria um

homem honesto [...]”.6

Outros afirmam que não havia necessidade de desdobramento do direito privado em

razão do direito civil romano atender quase que todas as necessidades do comércio em Roma.

A legislação civil romana não era muito próxima do direito comercial, mas atendia a alguns

princípios como da liberdade e da segurança que eram fundamentais para o florescimento do

comércio e das transações. O mar Mediterrâneo era a porta de entrada do comércio que se

desenvolveu de forma alucinante, porque tinha uma legislação rigorosa contra os infratores o

que trazia uma paz e uma segurança muito grandes.

Ainda na Idade média tivemos vários acontecimentos que marcaram a atividade

mercantil:

• A predominância árabe no século XI, que coincide com a queda do Império Romano do

Ocidente e as intensas relações mercantis entre o Mediterrâneo, a Ásia e o Extremo Oriente.

O contrato de comenda deu origem à sociedade em comandita com alguns dos contornos dos

dias atuais. Era um contrato em que o capitalista, conhecido como commendatore, confiava os

negócios ao capitão do navio, chamado de tractator, entregando-lhe o capital necessário para

a expedição.

• As corporações e as constituições das corporações de classes. As corporações dos

comerciantes das cidades de Veneza, Pisa, Milão, Florença, Gênova, a partir do século IX,

quando o comércio floresceu passaram a regular com normas próprias as relações decorrentes

do tráfico mercantil. Para defender seus interesses elegiam Cônsules com poderes econômicos

e políticos que decidiam em assembleias as normas escritas e consuetudinárias, guiadas pelo

uso. Os Cônsules decidiam rapidamente os litígios, sem os formalismo dos processo levando-

se em consideração a equidade e as circunstância do caso.

Para Requião “em um ambiente jurídico e social tão avesso às regras do jogo

mercantil, foram os comerciantes levados a um forte movimento de união, através das

organizações de classe que os romanos já conheciam em fase embrionária, os colégios” e

mais, “ essas corporações se vão criando no mesmo passo em que se delineiam os contornos

da cidade medieval.”7

6 MIRANDA JUNIOR, Darcy Arruda. Curso de direito comercial. São Paulo: Saraiva, 1982-1987, p. 10. 7 REQUIÃO, Rubens. Curso de direito comercial. 29. ed. rev. atual. por Rubens Edmundo Requião. São Paulo: Saraiva, 2010, v. 1, p. 34.

18

• O ius mercatorum torna-se o direito comum a todos os comerciantes da Europa, direito

intercorporativo e internacional do comércio.

• Os costumes comerciais aliados aos estatutos que já haviam sido elaborados e

sistematizados contribuíram para encerrar esse ciclo.8

Além dos acontecimentos que marcaram a Idade Média, importantes institutos tiveram

aqui seu nascedouro. Os mercadores e o direito estatutário foram os primeiros. As

corporações dos mercadores exerceram poderes legislativos encarnados em uma jurisdição

própria, origem primeira do direito estatutário, que era um ius distinto e separado do direto

comum.

As decisões desses notáveis eram sistematizadas em estatutos que contribuíram

decisivamente para a formação e fortalecimento do direito comercial e para fortalecer o

desenvolvimento geral da riqueza.

As feiras medievais também tiveram seu papel de relevância no direito comercial. Dalí

nasceu muitos institutos, até porque nesses espaços e em datas previamente marcadas,

reuniam mercadores de toda a Europa. As mais famosas foram de Saint-Dénis, Lyon e

Beaucaire, todas na região de Champagne. Na Itália destacaram Bolonha, Ferrara e Trento.

Segundo os historiadores das feiras só participavam os comerciantes que realizam

negócios em grande escala, e visando, principalmente, ao comércio de exportação por

atacado, cabendo o varejo aos mercados, que supriam as necessidades locais.9

Os livros: Consulados do Mar, Rolos de Oleron e a Coleção de Direito Marítimo de

Wisby foram as compilações mais importantes da época e regulavam um comércio interlocal

que na verdade poderia se denominar de tráfego internacional.10

Na idade moderna os grandes acontecimentos político-econômicos se desenvolveram

durante o século XV refletindo de sobremaneira no comércio e no direito comercial. Talvez

o mais importante marco foi a queda de Constantinopla.

Segundo Fazzio Junior,

[...] no século XVII, sob o mercantilismo, a França de Colbert produziu duas ordenações, uma sobre comércio terrestre (Code Savary) e outra atinente ao comércio marítimo, elaborada em 1762, por Boutigny. Depois com efeito residual do ideário liberal implantado pela burguesia, na Revolução Francesa (1789), o Code de Commerce, dos juristas de Napoleão Bonaparte, em 1808, marcou o abandono do subjetivismo corporativista e a implantação da objetividade dos atos legais do comércio. O diploma redigido por Chaptal

8 CASTRO, Moema Augusta Soares de. Manual de direito empresarial. Rio de Janeiro: Forense, 2007, p. 8. 9 MIRANDA JUNIOR, Darcy Arruda. Curso de direito comercial. São Paulo: Saraiva, 1982-1987, p. 14. 10 MIRANDA JUNIOR, Darcy Arruda. Op. cit., p. 15

19

tornou-se modelo das modernas codificações mercantis, inclusive do código Comercial Brasileiro de 1850.11

Durante a Idade Moderna, desenvolveram-se nos países europeus, legislações de valor

inestimável para o progresso do direito comercial, entre as quais destacam as Ordenações

Francesas de 1673 a 1681. As Ordenações ou Éditos de Luís XIV são verdadeiras

codificações, pois contém uma regulamentação mais ou menos extensa e sistematizada do

direito comercial.12

Em 1673 tivemos as Ordenações elaboradas por Colbert, fixando a figura do

comerciante de forma objetiva, sendo todo aquele que pratica atos pertinentes à matéria

comercial, tornando se conhecido como Código de Savary. Em 1778 foi constituída uma

comissão para elaborar uma revisão da legislação, mas que não surtiu sucesso tendo em vista

a Revolução Francesa.

A regulamentação ao direito marítimo e aeronáutico veio com a Ordennance sur le

Commerce de Mer, resultado de longas pesquisas feitas no litoral Francês. Suas regras foram

reproduzidas no Código Comercial Francês.

Moema Augusta Soares de Castro13 lista alguns fatos históricos que influenciaram

finalmente o Direito comercial como:

[...] a exploração da América com intenso tráfico mercantil pelo Atlântico; Criação de grandes Bancos na Itália, Holanda e Inglaterra; Criação de grandes companhias ne Holanda, Portugal e Inglaterra; Fortalecimento dos Estados pelo poder monárquico; Restrição de formação de normas costumeiras do direito comercial, devido a centralização da autoridade monárquica; Multiplicam-se no campo do direto mercantil os regulamentos, as ordenações, as declarações, os editos, que deram origem as codificações modernas.

E mais, são exemplos desses atos acima citados:

O Navigation Act, da Inglaterra, de 1651; O Código sueco de 1667; O Código de Cristiano V, da Dinamarca, de 1683; O Ordennance sur de le commerce de terre, em 1683; O Ordennance sur de le commerce de mer, de 1781; A lei Le Chapelier, em 1791 que determinava fosse suprimida qualquer associação profissional, como as corporações;

11 FAZZIO JUNIOR, Waldo. Manual de direito comercial. 9. ed. 2. reimp. São Paulo: Atlas, 2008, p. 5. 12 MIRANDA JUNIOR, Darcy Arruda. Curso de direito comercial. São Paulo: Saraiva, 1982-1987, p. 17. 13 CASTRO, Moema Augusta Soares de. Manual de direito empresarial. Rio de Janeiro: Forense, 2007, p. 9.

20

O Código Frances em 1807, cuja base tinha como suporte o caráter objetivo do ato de comércio, que se desprende da pessoa do comerciante e, por si, independente de quem o pratica, passa a constituir a base do direito comercial francês; Em 1807 entra em vigor o Code de Commerce, divido em 4 capítulos, considerado o pai de todos os códigos modernos. Sua desvantagem é a de já ter nascido ultrapassado, porque se baseou no direto do passado, formatado pelos comerciantes da Idade Média e consolidado pelas Ordenanças de Luiz XIV.14

A primeira teoria adotada na evolução do direito comercial foi a teoria subjetiva,

criada durante a Idade Média, por volta dos séculos XI e XII, após a retirada do império

Romano no sul da Europa e desencadeou a criação de pequenas cidades onde fomentou o

consumo, a troca e a produção industrial.

Para o abastecimento dessas cidades surgiu o movimento dos mercadores, em que

alguns mercadores ou comerciantes, que possuíam capital, passavam por essas cidades e

comercializavam seus produtos. Porém, nem todos os mercadores tinham boas condições

para o exercício de suas atividades, e com isso, fora necessário a união do grupo para o

desenvolvimento da atividade comercial.15

Daí que do desenvolvimento dessa atividade comercial iniciada pelos mercadores

veio a tona a incapacidade do direito civil da época em disciplinar a conduta praticada pelos

mesmos. Já que na época a disciplina estatal protegia a propriedade imobiliária, cheia de

obstáculos para a circulação de bens ou de serviços.16

Em função disso, impõe o surgimento do direito comercial onde tutela as situações

fáticas realizadas por essa nova classe dominante econômica e politicamente, que são os

grandes comerciantes organizados.

Todavia, na Idade Moderna, com o crescimento do sistema monárquico de governo, os

comerciantes deixaram de instituir suas próprias normas de direito comercial, passando para o

Estado a obrigação de elaborar as leis que tratavam de direito comercial (estatização do

Direito Comercial).

Nesta época os comerciantes iniciaram a pratica de atos acessórios ligados à atividade

comercial, como por exemplo, os títulos cambiários que evoluíram facilitando a circulação de

riqueza, deixando de ser um instrumento utilizado nas atividades mercantis, passando a serem

utilizando por boa parte da população.

14 CASTRO, Moema Augusta Soares de. Manual de direito empresarial. Rio de Janeiro: Forense, 2007, p. 10. 15 GALGANO, Francesco. História do direito comercial. Tradução de Joao Espírito Santo. Lisboa: PF, 1990, p. 32. 16 AULETTA, Giuseppe; SALANITRO, Nicolò. Diritto commerciale. 13. ed. Milano: Giuffrè, 2001, p. VIII.

21

Para Auletta Giuseppe, dois foram os motivos dessa evolução “a necessidade de

superar a estrutura corporativa do direito comercial, como direito ligado às pessoas que

pertenciam a determinada classe, e a necessidade de aplicar as normas mercantis nas relações

entre comerciantes e não comerciantes.”17 Tais situações somente foram parcialmente

resolvidas com o Código Napoleônico de 1807, no qual acolheu a teoria objetiva, conhecida

também com teoria dos atos de comércio, o qual protegia quaisquer pessoas que praticassem

os atos ali descritos, independentemente de sua qualificação.

O sistema objetivo praticado por quem realiza os atos comerciais foram objetos de

duras criticas, para Manuel Broseta Pont aponta dois problemas fundamentais do sistema

objetivo.18 A primeira crítica dizia ser impossível do ponto de vista conceitual abarcar numa

unidade os atos ocasionais e aqueles que representavam uma atividade profissional,

necessitando de um tratamento especifico, onde o legislador errou em continuar a tutelar as

situações fáticas que eram consideradas comuns dentro do direito mercantil, com um

tratamento especial. A segunda crítica, corroborada por Joaquín Garrigues a expressão ato do

comércio e direito comercial passaram a ser arbitrárias, sem guardar qualquer relação com o

comércio.19

As críticas trazidas pela teoria dos atos do comércio, foram de grande monta

ocasionando mudanças na concepção do direito comercial no mundo. Na Itália desde 1942,

adota o sistema subjetivo moderno, antes disso a Alemanha no Código Comercial de 1897, já

possuía indícios do novo sistema, no qual é inspirado no sistema subjetivo do direito

mercantil.

Esta teoria Subjetiva Moderna é adotada na maioria dos Estados e tem como

características a proteção da empresa e do empresário. Maciçamente a doutrina20 denomina a

nova teoria como Direito das Empresas, ensinando que todas as relações entre homens

visando maximização do lucro de forma organizada, seja entre empresas, empresários,

empresa e empresários, empresa e empresários e clientes deverão serem tuteladas pelo Direito

Empresarial.

17 AULETTA, Giuseppe. L’impresa dal Codice di Commercio del 1882 al Codice Civile del 1942. In: 1882-1982 Cento Anni dal Codice di Connercio. Milano: Giuffrè, 1984, p. 77. 18 BROSETA PONT, Manuel. Manual de derecho mercantil. 10. ed. Madrid: Tecnos, 1994, p. 57. 19 GARRIGUES, Joaquín. Curso de derecho mercantil. 7. ed. Bogotá: Temis, 1987, v. 1, p. 12. 20 REQUIÃO, Rubens. Curso de direito comercial. 23. ed. São Paulo: Saraiva, 1998, v. 1, p. 15; FRANCO, Vera Helena de Mello. Lições de direito comercial. 23. ed. São Paulo: Maltese, 1995, v. 1, p. 51; COELHO, Fábio Ulhoa. Curso de direito comercial. 6. ed. São Paulo: Saraiva, 2002, v. 1, p. 25; BULGARELLI, Waldirio. Direito comercial. 14. ed. São Paulo: Atlas, 1999, p. 17; BARRETO FILHO, Oscar. Pela dignidade do direito mercantil. In: Revista de Direito Bancário e do Mercado de Capitais, ano 2, n. 6, set./dez. 1999, p. 301.

22

1.1 EVOLUÇÃO DO DIREITO COMERCIAL NO BRASIL

Durante o período de monopólio português (1500 a 1808), apesar do intenso comércio

desenvolvido por aqui, o Direito aplicado era o português, pois a colônia sujeitava-se aos

ditames da Coroa e, consequentemente, na legislação aplicada eram as Ordenações Filipinas.

Com a chegada da família real no Brasil em 1808 uma série de medidas de caráter

econômico foi desenvolvida no país, entre elas podemos destacar a abertura dos Portos às

Nações amigas, em 1808; a criação da Real Junta do Comércio, Agricultura, Fábricas e

Navegação, que deu origem a Junta Comercial da atualidade e, a criação do Banco do Brasil

naquele ano de 1808.

Com a Independência do país em 1822, as leis portuguesas, inclusive a Lei da Boa

Razão de 18 de agosto de 1769, continuaram a vingar por aqui. Serviam como leis

subsidiárias o Código Frances de 1807 e, posteriormente, o Espanhol de 1829 e o português

de 1833, que foram de fato a nossa lei comercial até a promulgação do Código de 1850.

Para Juliana Moraes, em 1834, foi apresentado á Câmara o Projeto do Código

Comercial. Dezesseis anos de discussões legislativas passaram-se, até surgir a Lei Federal nº

556, de 25 de junho de 1850, mais conhecida como o Código Comercial Brasileiro.21

O Código Comercial Brasileiro recebeu forte influência francesa e adotou a Teoria dos

Atos de Comércio, denominada também de Teoria Objetiva, pois continham medidas das duas

teorias pré-existente (Teoria Subjetiva e Teoria Objetiva) e testadas durante o tempo,

reputando comerciante todo aquele que praticasse compra e venda de mercadorias de forma

profissional, além de algumas poucas espécies de serviço.

Para a mesma autora,

Curiosamente, o Código Comercial Brasileiro não enumerou os chamados atos de comércio, como fizera o Código Francês. Esses só foram detalhados quando da edição do Regulamento nº 737, contemporâneo ao Código, que relacionou todas as operações de câmbio, banco e corretagem, seguros, transporte de mercadorias, além, claro, da compra com objetivo de posterior revenda de bem móvel ou semovente, ou até para alugar seu uso. Ao longo dos anos, muitos dos dispositivos do código foram sendo revogados por legislações mais contemporâneas, a exemplo da Lei das Sociedades Anônimas (1976) e da Lei de Falências e Concordatas (1945), dentre outras. No entanto, o “golpe de misericórdia” foi dado com a edição do Código Civil de 2002, que revogou praticamente todos os artigos que

21 MORAES, Juliana. A evolução do direito comercial do Brasil. Disponível em: <https://jcmoraes.wordpress.com/2011/06/20/resumo-a-evolucao-do-direito-comercial-do-brasil>. Acesso em: 29 mar. 2015.

23

ainda vigoravam no Código Comercial de 1850. Sobreviveram apenas os relativos ao comércio marítimo, contemplados em sua segunda parte.22

O Código Civil Brasileiro, de 10 de janeiro de 2002 (Lei n. 10.406), disciplina as

matérias específicas do Direito Comercial, tais como: empresas, empresários, registro público

de empresas, livros empresariais e nome empresarial, dentre outras. Inspirado no modelo do

Código Civil Italiano, de 1942, a moderna Lei Civil Brasileira acabou por provocar uma fusão

legislativa entre os dois ramos do Direito Privado, unificando normas básicas de Direito Civil

e do Comercial.

1.2 ETIMOLOGIA DA PALAVRA, CONCEITO E ELEMENTOS

Para Moema Augusta Soares de Castro,

A expressão commutatio mercium (troca de mercadorias por mercadorias) deu origem a commercium, vocábulo composto de cum e mexc (cum-

preposição/merx-mercadoria). É o que consta do Tratatus de mercaytura seu

mercatores, escrito por volta de 1553, em Veneza, por Benevenuto Stracca.23

Define-se Direito Comercial “como o conjunto de regras jurídicas que regulam as

atividades das empresas e dos empresários comerciais, bem como os atos considerados

comerciais, mesmo que esses atos não se relacionem com as atividades das empresas.”24

Ou mais “como um complexo de normas jurídicas que regulam as relações derivadas

das indústrias e atividades que a lei considera mercantis, assim como os direitos e obrigações

das pessoas que profissionalmente as exercem.”25

Segundo Moema Augusta Soares de Castro são elementos do Direito Empresarial de

hoje:

1- Simplicidade, ou seja, o direito empresarial consagra a simplificação das fórmulas para

atender prontamente às necessidades econômicas do comércio;

2- Internacionalidade, pois se destaca mormente na economia global, como, por exemplo, as

regras da lei uniforme de Genebra, que regula as letras de câmbio e as promissórias,

convenções internacionais sobre transportes aeronáuticos;

22MORAES, Juliana. A evolução do direito comercial do Brasil. Disponível em: <https://jcmoraes.wordpress.com/2011/06/20/resumo-a-evolucao-do-direito-comercial-do-brasil>. Acesso em: 29 mar. 2015. 23 CASTRO, Moema Augusta Soares de. Manual de direito empresarial. Rio de Janeiro: Forense, 2007, p. 2. 24 FAZZIO JUNIOR, Waldo. Manual de direito comercial. 9. ed. 2. reimp. São Paulo: Atlas, 2008, p. 8. 25 Op. cit., p. 9.

24

3- Rapidez, é dinâmico e aformalístico tornando mais rápida a aplicação de suas regras;

4- Elasticidade à proporção que os usos vão consagrando regras nas transações comerciais, o

direito empresarial as aceita e,

5- Onerosidade, baseia-se a atividade comercial na lucratividade, não se admitindo em regra,

ato comercial gratuito. Atividade empresarial é atividade profissional remunerada.26

Após conceituar e apresentar os elementos que compõem do direito empresarial,

trataremos dos diversos tipos de empresas que compõem o sistema jurídico brasileiro.

1.3 TIPOS DE EMPRESAS EXISTENTES NO SISTEMA JURÍDICO BRASILEIRO

Segundo Fabio Ulhoa Coelho são cinco os tipos de sociedades empresariais existentes

no Brasil: nome coletivo, comandita simples, comandita por ações, anônima e limitada, pois o

Código Civil de 2002 aboliu a sociedade de capital e indústria. Acredita-se que com o

desenvolver da tecnologia jurídica para solução e mediação de conflitos e interesses, as

sociedades anônimas e as limitadas passarão a ter prioridade de estudo e desenvolvimento.27

As sociedades poderão ser classificadas quanto de pessoas ou de capital, também

podendo ser contratuais ou institucionais denominada também de estatutária ou até mesmo ser

classificada quanto a quantidade de sócios no qual poderá ser pluripessoais ou unipessoais.

Para a classificação acima o primeiro critério usado foi o grau de dependência da

sociedade com relação às qualidades subjetivas dos sócios e, o segundo critério, as sociedades

podem ser de pessoas ou de capitais.

Para Fabio Ulhoa Coelho

As sociedades de pessoas são aquelas em que a realização do objeto social depende mais dos atributos individuais dos sócios que da contribuição material que eles dão. As de capital são as sociedades em que essa contribuição material é mais importante que as características subjetivas dos sócios. A natureza da sociedade importa diferenças no tocante à alienação da participação societária (quotas ou ações), à sua penhorabilidade por dívida particular do sócio e à questão da sucessão por morte.28

A utilidade dessa classificação ocorre na medida dos efeitos para a equação dos

interesses dos sócios, quando da cessão da participação societária.

26 CASTRO, Moema Augusta Soares de. Manual de direito empresarial. Rio de Janeiro: Forense, 2007, p. 3. 27 COELHO, Fábio Ulhoa. Curso de direito comercial: direito de empresa. 17. ed. São Paulo: Saraiva, 2013, v. 2, p. 41. 28Op. cit., p. 43.

25

São pessoais as sociedade em nome coletivo e em comandita simples e de capital as

sociedades anônimas e em comandita por ações. A sociedade limitada tanto pode ser de

pessoas como de capital, dependendo do que tiver estabelecido no contrato social, por isso

pode ser classificada de sociedade mista.

Ainda para Fabio Ulhoa Coelho outro critério para classificação das sociedades

empresariais refere-se à forma como se constituiu e como se dissolve o vínculo societário,

podendo ser contratuais ou institucionais denominada também de estatutária. Nesse sentido,

A sociedade empresária é contratual se constituída por um contrato entre os sócios; e é institucional se constituída por um ato de vontade não contratual. A diferença diz respeito à aplicação, ou não, do regime do direito contratual às relações entre os sócios.29

São contratuais as sociedades em nome coletivo, em comandita simples e limitada e

institucionais as sociedades anônimas e em comandita por ações. A estrutura disciplinar das

relações sociais, nas sociedades contratuais, é o contrato social, enquanto que nas sociedades

institucionais é o estatuto social. Acredita-se que a razão da diferença entre ambas está na

natureza não contratual da relação societária dessa última espécie.

As sociedades contratuais poderá ser instituída entre sócio e sociedade, sócio e sócio,

já as institucionais somente poderão ser entre sócio e sociedade.

Seguindo o mesmo raciocínio podemos afirmar que:

De acordo com a quantidade de sócios, a sociedade pode ser pluripessoal (dois ou mais sócios) ou unipessoal (um sócio apenas). No direito brasileiro, há desde a constituição, apenas duas sociedades unipessoais: a subsidiária integral (necessariamente uma sociedade anônima) e a Empresa Individual de responsabilidade Limitada (necessariamente uma sociedade limitada). Nos demais tipos societários (nome coletivo e comandita) , a unipessoalidade só pode ser incidental e temporária.30

Quando se falava em sociedade em tempos antigos, não se concebia que fosse de um

sócio só. Era sempre conjugação de duas ou mais pessoas com o interesse de ganhar dinheiro

ou obter lucros, explorando uma atividade econômica.

No Brasil, desde a entrada em vigor do Código Civil de 2002 tornou-se possível a

sociedade limitada unipessoal, o que trouxe uma solução societária para a limitação da

29 COELHO, Fábio Ulhoa. Curso de direito comercial: direito de empresa. 17. ed. São Paulo: Saraiva, 2013, v. 2, p. 44. 30 Op. cit., p. 47.

26

responsabilidade do empresário individual. Essa sociedade foi designada de EIRELI, ou seja,

Empresa Individual de Responsabilidade Limitada, de acordo com a regulamentação do

artigo 980-A do Código Civil vigente.

A EIRELI pode ser unipessoal desde seu início, enquanto as demais continuam a

depender de pelo menos mais um sócio para se constituírem.

Para Fabio Ulhoa Coelho

[...] no tocante a EIRELI, abrange-se duas alternativas: considerá-la uma espécie de pessoa jurídica diferente de sociedade (mediante a interpretação literal do art. 44, IV, do CC) ou tomá-la como a designação dada, pela lei brasileira, à sociedade limitada unipessoal (mediante a interpretação sistemática do art. 980-A). Inclino pela segunda alternativa, em razão do preceito hermenêutico que prestigia, na argumentação jurídica, a interpretação sistemática, quando divergente da literal.31

A autora Moema Augusta Soares de Castro afirma que o Código Civil vigente dividiu

as sociedades em personificadas e não-personificadas. As primeiras são as sociedades que se

constituem por documento inscrito no RPEM (Registro Público de Empresas Mercantis) ou

no RCPJ (Registro Civil das Pessoas Jurídicas). As não-personificadas não possuem

personalidade jurídica, por não se inscreverem nos órgãos próprios.32

Segundo Amador Paes de Almeida “as sociedades personalizadas são as regulares ou

de direito, cujo ato constitutivo foi ultimado e devidamente arquivado na Junta Comercial. Já

as não-personalizadas são aquelas que se constituem sem as regras dispostas em lei e que, por

isso mesmo, não adquirem personalidade jurídica.”33

1.3.1 Sociedade em Nome Coletivo

A Itália do período medieval é a grande responsável pelo nascimento das sociedades

em nome coletivo. Quase todos os sócios pertenciam a mesma família e a mesma classe

social. Para Amador Paes de Almeida “teria precedido a sociedade em comandita simples,

que, por sua vez, seria uma derivação da primeira, como reação ao princípio da

responsabilidade ilimitada”.34 E mais, “abriu espaços e conquistas ulteriores de maior

31 COELHO, Fábio Ulhoa. Curso de direito comercial: direito de empresa. 17. ed. São Paulo: Saraiva, 2013, v. 2, p. 47. 32 CASTRO, Moema Augusta Soares de. Manual de direito empresarial. Rio de Janeiro: Forense, 2007, p. 207. 33 ALMEIDA, Amador Paes de. Manual das sociedades comerciais: direito de empresa. 17. ed. rev. e atual. São Paulo: Saraiva, 2008, p. 92. 34 Op. cit., p. 107.

27

relevância, como a da autonomia patrimonial, a do signo individualizador da agremiação e o

gérmen da idéia [sic] da personalidade jurídica.”35

Foi inicialmente promulgada pelo reinado de Luís XIV na Ordennance sur le

Commerce de Terre, acolhida posteriormente pelo Código Francês de 1807, pelo Código

Comercial Brasileiro de 1850 e está em vigor nos arts. 1039 a 1044 do Código Civil vigente.

O art. 1039 do Código Civil brasileiro assim a descreve: “Somente pessoas físicas

podem tomar parte na sociedade em nome coletivo, respondendo todos os sócios, solidária e

ilimitadamente, pelas obrigações sociais”.

Sociedade em nome coletivo é aquela em que todos os sócios devem ser,

necessariamente, pessoas físicas e respondem solidária e ilimitadamente pelas obrigações

sociais, entretanto, poderão estipular limites de responsabilidade pelas obrigações sociais

entre si, mas que não terão quaisquer eficácia perante credores.

São características da sociedade em nome coletivo: categoria dos sócios, pessoas

físicas e responsabilidades. São elementos essenciais para a caracterização da sociedade em

nome coletivo:

• Junção de nome dos sócios;

• Somente podem figurar no nome os sócios-administradores;

• Ligação do nome é feita por “&”, e

• Na hipótese de ter mais sócios coloca-se “&” acompanhado do termo e Companhia.

O contrato deve conter obrigatoriamente cláusulas que expressem: I - nome,

nacionalidade, estado civil, profissão e residência dos sócios, se pessoas naturais, e a firma ou

a denominação, nacionalidade e sede dos sócios, se jurídicas; II – a firma (nome empresarial

composto pelo nome dos sócios), objeto, sede e prazo da sociedade; III - capital da sociedade,

expresso em moeda corrente, podendo compreender qualquer espécie de bens, suscetíveis de

avaliação pecuniária; IV - a quota de cada sócio no capital social, e o modo de realizá-la; V -

as prestações a que se obriga o sócio, cuja contribuição consista em serviços; VI - as pessoas

naturais incumbidas da administração da sociedade, e seus poderes e atribuições; VII - a

participação de cada sócio nos lucros e nas perdas; VIII – a responsabilidade ilimitada dos

sócios, pelas obrigações sociais.

A razão social, que será fixada pelo contrato social, é em síntese, constituída do nome

de todos os sócios ou de alguns deles, seguido da expressão “& Companhia”, por extenso ou

abreviado.

35 ALMEIDA, Amador Paes de. Manual das sociedades comerciais: direito de empresa. 17. ed. rev. e atual. São Paulo: Saraiva, 2008, p. 107.

28

Pelas obrigações sociais, todos os sócios respondem solidária e ilimitadamente. Podem

os sócios, internamente limitar a sua responsabilidade, no ato constitutivo ou posterior.

A responsabilidade dos sócios solidários por dívidas da sociedade é subsidiária, razão

por que seus bens particulares só podem ser executados por obrigações sociais depois de

exauridos os bens da sociedade.

A administração será exercida pelos sócios, que são chamados de sócios-

administradores, estipulando sempre no contrato social a forma de escolha, não admitindo

delegação. Se houver omissão no contrato social, presume-se que todos podem gerir a

sociedade individualmente.

Anota Amador Paes de Almeida que

[...] não há que se confundir a responsabilidade subsidiária dos sócios solidários com a responsabilidade dos sócios que integram as sociedades irregulares ou de fato. Estas últimas, na realidade, por não constituírem pessoas jurídicas por isso que irregulares ou de fato, não possuem patrimônio social exclusivo. Assim, não podendo os credores executar o que não existe, fatalmente executarão diretamente os bens dos sócios respectivos, sem que a estes seja lícito arguir o beneficium execussionis.36

A utilização da firma em transações estranhas ao objeto da sociedade não obriga a esta

nem aos demais sócios, ficando direta e unicamente responsável o sócio-administrador.

Quanto à dissolução, além dos casos que podem ser previstos no contrato social, a

sociedade em nome coletivo pode dissolver-se ainda, de acordo com o artigo 1.044, de pleno

direito por qualquer das causas enumeradas no art. 1.033, quais sejam, I - o vencimento do

prazo de duração, salvo se, vencido este e sem oposição de sócio, não entrar a sociedade em

liquidação, caso em que se prorrogará por tempo indeterminado; II - o consenso unânime dos

sócios; III - a deliberação dos sócios, por maioria absoluta, na sociedade de prazo

indeterminado; IV - a falta de pluralidade de sócios, não reconstituída no prazo de cento e

oitenta dias; e V - a extinção, na forma da lei, de autorização para funcionar. Se a sociedade

for do tipo empresária, também será dissolvida pela declaração da falência.

1.3.2 Sociedade em Comandita Simples

36 ALMEIDA, Amador Paes de. Manual das sociedades comerciais: direito de empresa. 17. ed. rev. e atual. São Paulo: Saraiva, 2008, p. 109.

29

Foi uma sociedade muito utilizada pelas expedições marítimas do século XIV. Surgiu

com o objetivo de permitir a reunião de sócios solidários e de sócios prestadores de capital,

conforme os riscos que queiram assumir.

Sociedade em comandita simples é aquela constituída por sócios que possuem

responsabilidade ilimitada e solidária pelas obrigações sociais, ou seja, tem-se duas categorias

de sócios: os comanditados, pessoas físicas responsáveis solidária e ilimitadamente pelas

obrigações sociais; e os sócios comanditários, obrigados somente pelo valor de sua cota (Art.

1045, CC/2002).

O Código Civil de 2002 assim enuncia a sociedade em comandita simples:

Art. 1.045. Na sociedade em comandita simples tomam parte sócios de duas categorias: os comanditados, pessoas físicas, responsáveis solidária e ilimitadamente pelas obrigações sociais; e os comanditários, obrigados somente pelo valor de sua quota. Parágrafo único. O contrato deve discriminar os comanditados e os comanditários. Art. 1.046. Aplicam-se à sociedade em comandita simples as normas da sociedade em nome coletivo, no que forem compatíveis com as deste Capítulo. Parágrafo único. Aos comanditados cabem os mesmos direitos e obrigações dos sócios da sociedade em nome coletivo. Art. 1.047. Sem prejuízo da faculdade de participar das deliberações da sociedade e de lhe fiscalizar as operações, não pode o comanditário praticar qualquer ato de gestão, nem ter o nome na firma social, sob pena de ficar sujeito às responsabilidades de sócio comanditado. Parágrafo único. Pode o comanditário ser constituído procurador da sociedade, para negócio determinado e com poderes especiais. Art. 1.048. Somente após averbada a modificação do contrato, produz efeito, quanto a terceiros, a diminuição da quota do comanditário, em conseqüência de ter sido reduzido o capital social, sempre sem prejuízo dos credores preexistentes. Art. 1.049. O sócio comanditário não é obrigado à reposição de lucros recebidos de boa-fé e de acordo com o balanço. Parágrafo único. Diminuído o capital social por perdas supervenientes, não pode o comanditário receber quaisquer lucros, antes de reintegrado aquele. Art. 1.050. No caso de morte de sócio comanditário, a sociedade, salvo disposição do contrato, continuará com os seus sucessores, que designarão quem os represente. Art. 1.051. Dissolve-se de pleno direito a sociedade: I - por qualquer das causas previstas no art. 1.044; II - quando por mais de cento e oitenta dias perdurar a falta de uma das categorias de sócio. Parágrafo único. Na falta de sócio comanditado, os comanditários nomearão administrador provisório para praticar, durante o período referido no inciso II e sem assumir a condição de sócio, os atos de administração.

São características fundamentais da sociedade em comandita simples:

30

• Os sócios comanditados (solidários) só podem ser pessoas físicas;

• Os sócios comanditários que podem ser pessoas físicas ou jurídicas.

Para Rubens Requião “um dos característicos da sociedade em comandita simples é o fato

de que nem todos os sócios podem ser gerentes. A gerência da sociedade, com efeito, compete

aos sócios comanditados ou dentre eles, o que for ou os que forem designados no contrato

social. No silêncio, todos podem usar a firma ou razão social.”37

Quanto à morte de sócios, o tratamento é diferenciado em relação ao comanditário e ao

comanditado. De acordo com o artigo 1.050, havendo a morte de sócio comanditário, a

sociedade, salvo disposição do contrato, continuará com os seus sucessores, que designarão

quem os represente. Portanto, é muito importante observar a questão de morte de sócio na

elaboração do contrato social. Havendo morte de sócio comanditado, aplica-se o mesmo

tratamento previsto para os sócios de sociedade simples.

Sobre a dissolução da sociedade em comandita simples, as regras são as mesmas da

sociedade em nome coletivo (artigo 1.051, inciso I). Assim, além dos casos que podem ser

previstos no contrato social, a sociedade em nome coletivo pode dissolver-se ainda, de acordo

com o artigo 1.044.

O artigo 1046 estabelece que se aplique à sociedade em comandita simples as normas da

sociedade em nome coletivo no que forem compatíveis.

Amador Paes de Almeida diz que

A sociedade em comandita simples, conquanto em total desuso, por força da gradativa substituição das sociedades de pessoas pelas sociedades de capital, tem, pois a vantagem de garantir suas obrigações sociais com o próprio patrimônio (o que, aliás, ocorre com todas as espécies de sociedades), subsidiariamente com o patrimônio dos sócios solidários, sem os inconvenientes da sociedade em nome coletivo, pois, abrigando sócios de responsabilidade ilimitada, possibilita a angariação de capital daqueles que não pretendem submeter seus bens particulares aos riscos dos negócios.38

1.3.3 Sociedade em Comandita por Ações

Espécie do gênero sociedade por ações é a sociedade em comandita por ações, prevista

nos arts. 1090 e seguintes do Código Civil e na Lei n. 6.404, de 15/12/1976, nos seus arts. 280

37 REQUIÃO, Rubens. Curso de direito comercial. 29. ed. rev. atual. por Rubens Edmundo Requião. São Paulo: Saraiva, 2010, v. 1, p. 484. 38 ALMEIDA, Amador Paes de. Manual das sociedades comerciais: direito de empresa. 17. ed. rev. e atual. São Paulo: Saraiva, 2008, p. 101.

31

e seguintes, tem semelhanças e diferenças com relação à sociedade anônima. Assim vem

enunciada:

Art. 1.090. A sociedade em comandita por ações tem o capital dividido em ações, regendo-se pelas normas relativas à sociedade anônima, sem prejuízo das modificações constantes deste Capítulo, e opera sob firma ou denominação. Art. 1.091. Somente o acionista tem qualidade para administrar a sociedade e, como diretor, responde subsidiária e ilimitadamente pelas obrigações da sociedade. § 1o Se houver mais de um diretor, serão solidariamente responsáveis, depois de esgotados os bens sociais. § 2o Os diretores serão nomeados no ato constitutivo da sociedade, sem limitação de tempo, e somente poderão ser destituídos por deliberação de acionistas que representem no mínimo dois terços do capital social. § 3o O diretor destituído ou exonerado continua, durante dois anos, responsável pelas obrigações sociais contraídas sob sua administração. Art. 1.092. A assembléia geral não pode, sem o consentimento dos diretores, mudar o objeto essencial da sociedade, prorrogar-lhe o prazo de duração, aumentar ou diminuir o capital social, criar debêntures, ou partes beneficiárias.

Nas sociedades em comandita por ações, o capital social se divide em ações, valores

mobiliários representativos dos investimentos dos sócios nela realizado. Talvez a maior

diferença da sociedade anônima esteja no fato de na sociedade em comandita por ações, o

acionista não participa da administração da sociedade e sua responsabilidade se limita ao

preço das ações que subscreveu ou adquiriu.

A responsabilidade dos diretores na sociedade de comandita em ações tem regras

próprias, que só o acionista pode ser diretor, sendo nomeado e qualificado no estatuto social.

O nome da sociedade pode ser constituído na modalidade de firma, constando o nome civil de

um ou mais diretores ou administradores.

Fabio Ulhoa Coelho assim a conceitua: “nas sociedades em comandita por ações, o

acionista que exerce a função de diretor, ou administrador, tem responsabilidade pessoal,

subsidiária, ilimitada e solidária com os demais administradores, pelas obrigações sociais

contraídas durante sua gestão.”39

Paulo Sérgio Restiffe afirma que:

[...] aspecto relevante diz respeito a revogação ou não dos arts. 280 e ss da Lei 6.404, de 15/12/1976, pelos arts 1090 e ss do Código Civil de 2002, em que pese o art. 2045, do CC, não ter estabelecido essa revogação de modo

39 COELHO, Fábio Ulhoa. Curso de Direito Comercial, volume 2. Direito de empresa.17 ed. São Paulo: Saraiva. 2013, p 512.

32

expresso. Diz ainda que o Enunciado 74, do CEJ (Centro de Estudos Jurídicos) do Conselho de Justiça Federal, define que estão revogadas as disposições contidas na legislação especial que contiverem matéria inteiramente regulada pelo atual Código Civil, e que seria o caso das sociedades em comandita por ações.40

Os arts. 1090 e seguintes do Código Civil atual não regulou inteiramente a matéria,

fazendo apenas de forma parcial e compatível, concluindo por essa razão não ter havido

revogação dos art. 280 e seguintes da Lei 6.404/76, fazendo com que as duas normas se

tornem compatíveis e não excludentes.

1.3.4 Sociedade em Conta de Participação

Espécie de sociedade não personificada, a sociedade em conta de participação assim se

classifica pela ausência de registro de seus atos constitutivos no órgão competente. Mesmo

que haja o registro de seus atos constitutivos a sociedade em conta de participação não ganha

personalidade jurídica.

A natureza secreta e a despersonalização são suas características e afastam da

sociedade empresária típica. Não tem necessariamente capital social, liquida-se pela medida

judicial de prestação de contas e não por ação de dissolução de sociedade. Tão pouco possui

nome empresarial. Segundo Rubens Requião “também já denominada de sociedade acidental,

momentânea ou anônima, pelo Código, pois não possuía firma ou razão social, não

aparecendo em face de terceiro com quem o sócio ostensivo negocia pessoalmente.”41

Tem como elementos dois tipos de sócios: o sócio ostensivo e o sócio oculto. O

primeiro contrata sob sua responsabilidade e nome, podendo ser uma sociedade comercial ou

um empresário individual. O sócio oculto é o prestador de capital para aquele, não aparecendo

nas relações da sociedade. Isso faz com que exista um relação oculta entre o empresário ou a

sociedade empresária e o sócio que não aparece, que permanecem anônimos e ocultos.

Para Rubens Requião

É curiosa a sociedade em conta de participação. Não tem razão social ou firma: não se revela publicamente, em face de terceiros; não terá patrimônio, pois os fundos do sócio oculto são entregues, fiduciariamente, ao sócio ostensivo que os aplica como seus, pois passam a integrar o seu patrimônio. O Código Civil considera a contribuição do sócio participante, bem como a do sócio ostensivo, um patrimônio especial, sendo que essa especialização patrimonial somente produz efeitos em relação aos sócios (art. 994). A

40 RESTIFFE, Paulo Sérgio. Manual do novo direito comercial. São Paulo: Dialética, 2006, p. 202. 41 REQUIÃO, Rubens. Curso de direito comercial. 29. ed. rev. atual por Rubens Edmundo Requião. São Paulo: Saraiva, 2010, v. 1, p. 488.

33

sociedade não é irregular, mas regular, por força da lei, embora não possua personalidade jurídica. Não será clandestina ou secreta, podendo os sócios divulgar sua existência se não forem impedidos pelo contrato.42

Mesmo sendo uma sociedade oculta que existe somente entre os sócios, não se pode

dizer que se trata de uma sociedade clandestina ou secreta. Na maioria das vezes a sociedade

em conta de participação é formada para uma ou algumas atividades empresariais.

Geralmente essa sociedade é formada para gerir atividades sazonais e seus sócios

desejam permanecerem no anonimato.

Paulo Sérgio Restiffe afirma que “na atualidade, alargou-se o campo de esfera de

atuação da sociedade em conta de participação, admitindo-se a sua constituição para o

exercício de atividade não empresarial.”43

Segundo Rubens Requião

A sociedade em conta de participação foi praticamente extinta pelo Decreto-Lei nº 2.303, de 21 de novembro de 1986, que alterou a legislação tributária, ferindo a fundo essa sociedade. O art. 7º desse diploma tributário determinou que se equiparam à pessoa jurídica, para os efeitos da legislação do Imposto de Renda, as sociedades em conta de participação. O parágrafo único ainda determinava que, na apuração dos resultados dessas sociedades, assim como na tributação dos lucros apurados e dos distribuídos, seriam observadas as normas aplicadas às demais pessoas jurídicas.44

O Novo Código Civil brasileiro, em vigor desde janeiro de 2003 deu nova

regulamentação à Sociedade em conta de participação, classificando-as como sociedades não

personificadas, ou seja, aquelas que não adquirem personalidade jurídica nem mesmo após o

início das suas operações, não devendo ser registradas em qualquer órgão ou serventia, seja

Junta Comercial, seja Cartório. O Código estabelece que mesmo que obtenha por qualquer

modo esse registro a Sociedade em conta de participação ainda assim não adquirirá

personalidade jurídica.

A Sociedade em conta de participação não é alcançada pela falência e não pode gozar

dos benefícios do instituto da recuperação judicial ou extrajudicial, já que não possui

personalidade jurídica, atributo para a utilização dos referidos benefícios, desta maneira a

sociedade não pode ser decretada falida, somente o sócio ostensivo pode incorrer em falência.

Falindo o sócio ostensivo, a sociedade deverá ser liquidada. Já a falência do sócio

42 REQUIÃO, Rubens. Curso de direito comercial. 29. ed. rev. atual por Rubens Edmundo Requião. São Paulo: Saraiva, 2010, v. 1, p. 489. 43 RESTIFFE, Paulo Sérgio. Manual do novo direito comercial. São Paulo: Dialética, 2006, p. 102. 44 Op. cit., p. 489.

34

participativo, os direitos decorrentes do contrato desta sociedade podem ingressar a massa,

segundo as regras dos contratos bilaterais.

1.3.5 Sociedade Simples

Modelo que teve origem no Código de obrigações suíço e no Código Civil Italiano foi

introduzido no nosso cenário pelo Código Civil de 2002 nos arts. 982 e 983 e 997 e seguintes.

Conforme consta do portal do empreendedor a sociedade simples assim se conceitua:

A sociedade de natureza simples encontra guarida nos artigos 982 e 983 do Código Civil de 2002, e os tipos societários usados por estas sociedades são: Sociedade Simples Pura (artigos 997 a 1038 do C.C.) e Sociedade Simples Limitada (artigos 1052 a 1087 do C.C.). É importante observar que as sociedades sejam Simples Puras ou Simples Limitadas, não são passíveis de falência e não têm a obrigatoriedade de se adequar às novas realidades contábeis (art.1179 a 1195), próprias das sociedades empresárias, e que terão repercussões fiscais, pois modificam conceitos como depreciação e controle de estoque, que irão afetar as escriturações e apuração de resultados. A sociedade simples (Pura ou Limitada) tem seus atos (constituição, alteração e extinção) registrados no Cartório de Registro Civil das Pessoas Jurídicas. Na sociedade simples pura os sócios respondem ilimitadamente pelas dívidas contraídas pela empresa, pode haver sócio que participe apenas com serviço, o nome empresarial não prescinde de parte do objeto social, não há necessidade de lavratura de atas de reuniões de sócios, dentre outros. Já na sociedade simples limitada, os sócios respondem limitadamente ao valor do capital social, desde que totalmente integralizado, o nome empresarial prescinde de que conste parte do objeto social, não pode ter sócio que participe apenas com serviço, tem que lavrar ata de reuniões de sócios, principalmente se tiver mais de 10 (dez) sócios, entre outros.45

A sociedade simples se destina ao exercício de atividades econômicas não

empresariais e o seu objeto não se restringe às atividades intelectuais. Suas disposições

funcionam como legislação subsidiária dos demais modelos societários, abrangendo na

maioria das vezes pequenos negócios, atividades rurais e exercício de profissão intelectual.

Existem duas espécies de sociedade simples, a própria e a imprópria. A própria,

também chamada de pura é a que subordina, única e exclusivamente as regras estabelecidas

pelos arts. 997 e seguintes. A imprópria é a que se subordina, em sua constituição, as regras

45 SOCIEDADE simples. In: Portal do Empreendedor. Disponível em: <http://www.portaldoempreendedor.gov.br/legislacao/sociedade-simples>. Acesso em: 9 maio 2015.

35

dos modelos societários estabelecidos nos arts. 1039 a 1092 do CC, excepcionando-se,

todavia de aplicação à sociedade anônima e a sociedade em comandita por ações.

Para Pablo Roger de Andrade

A sociedade simples é totalmente distinta de sociedade empresária, é enquadrado como atividade econômica, não exerce atividade própria e foi introduzida pelo novo Código Civil em substituição as sociedades civis; suas atividades são mais voltadas para a natureza intelectual, podendo ser interligada, até mesmo com responsabilidade social. E mesmo sendo distinta de sociedade empresária não perde a figura de seus sócios ou integrantes, ou seja, cada uma tem sua forma ou estilo de atuar. É uma sociedade que pode ser constituída de cinco formas, uma delas é cooperativa que são sociedades de pessoas com interesse e necessidades em comum, não tem fins lucrativos mais existe benefício financeiro para seus associados. Outra é a sociedade comandita simples que é caracterizada por dois tipos de sócios os comanditários que tem responsabilidade limitada em relação às obrigações contraídas pela sociedade empresária; e os sócios comanditados que contribuem com capital e trabalho, além de serem responsáveis pela administração da empresa.46

1.3.6 Sociedade Comum

A sociedade comum teve sua origem no Código Comercial português de 1833 e é uma

espécies de sociedade não personalizada.

Essa espécie de sociedade comum, constava do art. 305 do Código Civil revogado de

1916 e está regulada em nosso ordenamento nos arts. 988 a 990. Representam na atualidade as

figuras doutrinárias da sociedade de fato e irregular.

Para Paulo Sérgio Restiffe “a sociedade em comum é a que, com exceção das

sociedades por ações em organização, não tem seus atos constitutivos registrados no órgão

competente, pois se trata de sociedade em formação”.47

São suas características:

• Os seus atos constitutivos não estão inscritos no Registro Público de Empresas Mercantis,

a cargo das Juntas Comerciais;

• Os bens e as dívidas dos sócios constituem patrimônio especial;

• Os sócios respondem solidária e ilimitadamente pelas obrigações sociais, admitido pacto

limitativo de responsabilidade, mas desde que de conhecimento de terceiros;

• Os sócios podem alegar benefício de ordem, exceção feita aos sócios que contratarem em

nome da sociedade e; 46 ANDRADE, Pablo Roger. Sociedade simples. Disponível em: <http://sinescontabil.com.br/Trabalhosociedadesimples.pdf>. Acesso em: 9 maio 2015. 47 RESTIFFE, Paulo Sérgio. Manual do novo direito comercial. São Paulo: Dialética, 2006, p. 100.

36

• A prova da sua existência é limitada quanto aos sócios, mas plena quanto a terceiros.

O patrimônio especial da sociedade de fato é que deverá responder pelas obrigações

contraídas pela sociedade, assumindo os sócios responsabilidades de modo igualitário e

solidário entre si. Essa responsabilidade é ilimitada, pelo fato de não haver a separação

patrimonial, que somente ocorreria na sociedade que viesse a adquirir personalidade jurídica.

Os bens sociais respondem pelos atos de gestão praticados por qualquer dos sócios,

salvo pacto expresso limitativo de poderes, que somente terá eficácia contra o terceiro que o

conheça ou deva conhecer.

Todos os sócios respondem solidária e ilimitadamente pelas obrigações sociais,

excluído do benefício de ordem, previsto no art. 1.024, aquele que contratou pela sociedade.

Como a sociedade em comum não possui personalidade jurídica, não existirá

consequentemente, separação entre o patrimônio da sociedade e o patrimônio particular dos

sócios no caso de execução de dívidas contraídas pela sociedade. O art. 1.024 estabelece que

"os bens particulares dos sócios não podem ser executados por dívidas da sociedade, senão

depois de executados os bens sociais".

A prova da existência da sociedade comum se for entre os seus sócios, somente se

admite mediante documento escrito; e se de terceiros perante seus sócios, admite-se a

amplitude probatória. Portanto, o reconhecimento da existência da sociedade em comum, por

parte dos sócios, para a resolução de litígios entre si ou em face de terceiros, somente pode ser

provado por meio de documentos escritos, como o contrato social não registrado, termos de

compromisso, recibos ou correspondências enviadas entre sócios ou destes para terceiros. Os

terceiros que contrataram com os sócios, por sua vez, podem provar a existência da sociedade

em comum por qualquer prova admitida em direito, inclusive a testemunhal.

1.3.7 Sociedade Anônima

A Sociedade anônima é objeto da Lei n. 6.404, de 15/12/76 e dos arts. 1088 e 1089 e

1090 a 1092 do Código Civil vigente. Teve sua origem marcada no século XVII em razão da

forte política colonialista e a concomitante formação do capitalismo mercantil que visava o

domínio da América, Índia e África. A Associação dos credores Officium Procuratorum

Santcti Georrgii (Casa di San Giorgio) constituiu-se na grande instituição financeira na

modalidade em estudo. Para Rubens Requião “essa organização estava longe de constituir um

37

tipo rudimentar de sociedade por ações, mesmo quando passou a operar como Banco, pois

mais se assemelhava as associações modernas de portadores de obrigações ou debentures.”48