Embed Size (px)

Citation preview

UNIVERSIDADE DO VALE DO ITAJAÍ

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - GESTÃO

CURSO DE ADMINISTRAÇÃO COM HABILITAÇÃO EM MARKETING

Hamilton Espíndola

AVALIAÇÃO DE SATISFAÇÃO DE CLIENTES DO BANCO

DO BRASIL S.A.: Agência Lagoa da Conceição

(Florianópolis/SC)

SÃO JOSÉ,

2008

2

HAMILTON ESPÍNDOLA

AVALIAÇÃO DE SATISFAÇÃO DE CLIENTES DO BANCO

DO BRASIL S.A.: Agência Lagoa da Conceição

(Florianópolis/SC)

Trabalho de Conclusão de Estágio –

Pesquisa de Satisfação – apresentado como

requisito parcial para obtenção do grau de

Bacharel em Administração na Universidade do

Vale do Itajaí.

Orientador: Prof. MSc. Rogério Raul da Silva.

3

HAMILTON ESPÍNDOLA

AVALIAÇÃO DE SATISFAÇÃO DE CLIENTES DO BANCO DO

BRASIL S.A.: Agência Lagoa da Conceição (Florianópolis/SC)

Este Trabalho de Conclusão de Estágio foi julgado adequado e aprovado em sua forma

final pela Coordenação do Curso de Administração da Universidade do Vale do Itajaí, em __

de dezembro de 2008 – conforme constante da ata de aprovação.

Professora Msc. Luciana Merlin Bervian

Univali – Campus São José

Coordenadora do Curso

Banca Examinadora:

Professor Msc. Rogério Raul da Silva

Univali – Campus São José

Professor Orientador

Professora Msc. Vanderléia Martins Lohn

Univali – Campus São José

Membro I

Professor Msc. Everton Luis P. de Lorenzi Canceller

Univali – Campus São José

Membro II

4

AGRADECIMENTOS

Dirijo meus sinceros agradecimentos aos orientadores, Prof. Rogério Raul da Silva e

Professora Evelise Martins, pelo incentivo e apoio na construção deste trabalho.

A Deus, pela fidelidade com aqueles que o procuram.

Aos meus pais, irmãs e filhos, que sempre me apoiaram e me incentivaram a vencer este e

outros desafios.

Ao Banco do Brasil, em especial aos colegas da Agência Lagoa da Conceição, e outros tantos

com quem já trabalhei, pelo conhecimento a mim transmitido no longo dos anos.

Aos demais colegas, professores e amigos, que direta ou indiretamente contribuíram de

alguma forma para a conclusão deste curso, e o vencimento de mais uma etapa da minha vida.

5

Deus nos concede, a cada dia, uma

página de vida nova no livro do tempo. Aquilo

que colocamos nela,

corre por nossa conta ( Chico Xavier ).

6

RESUMO

No cenário atual de concorrência direta entre bancos, com disputas acirradas pela

liderança do mercado financeiro, a chave do sucesso passa pela busca da satisfação dos

clientes. E hoje, mais do que nunca, a satisfação do cliente é o princípio e o fim de uma

instituição financeira que deseja manter-se firme no mercado e alavancar os seus lucros.

O marketing de relacionamento, ou novo marketing, aquele embasado em

relacionamentos de longo prazo, duradouros e na satisfação das necessidades e expectativas

dos clientes, tem sido a estratégia cada vez mais utilizada para a fidelização, retenção e

consequentemente o aumento da lucratividade. O Banco do Brasil chega aos 200 anos de

existência com profissionais experientes, relativamente conhecedores do mecanismo do

mercado financeiro, dispostos a enfrentar os novos desafios impostos pela globalização da

economia.

Nesse contexto, conhecer o nível de satisfação dos clientes, pessoas físicas, do

segmento Exclusivo quanto ao atendimento da agência Lagoa da Conceição do Banco do

Brasil foi objetivo principal deste trabalho. Por meio de pesquisa através de questionário

padronizado obtiveram-se dados a respeito do nível da satisfação quanto ao atendimento

prestado. O trabalho foi realizado na área mercadológica, com a intenção de analisar a atuação

da agência, no que tange ao atendimento aos clientes, procurando identificar qual sua

percepção com relação ao atendimento.

O resultado obtido revela que no geral os clientes estão satisfeitos com o atendimento

dispensado a eles. Todavia, Algumas ações devem ser desenvolvidas no sentido de trabalhar a

manutenção e expansão da base de clientes da agência. A cada dia o Banco do Brasil está se

recriando milhões de vezes nas mentes das pessoas, é a hora da verdade, é quando se ganha e

se perde, é quando se pode garantir a sobrevivência da empresa.

Palavras-chave: Marketing de serviços. Satisfação do cliente bancário.

7

LISTA DE ILUSTRAÇÕES

Ilustração 2: Graus de satisfação da clientela quanto à agilidade e rapidez............................36

Ilustração 3: Graus de satisfação da clientela quanto à cortesia e presteza.............................38

Ilustração 4: Graus de satisfação da clientela quanto à eficiência no atendimento.................39

Ilustração 5: Graus de satisfação da clientela quanto à receptividade no atendimento...........40

Ilustração 6: Graus de satisfação da clientela quanto à personalização do atendimento.........41

Ilustração 7: Graus de satisfação da clientela quanto à apresentação dos serviços.................42

Ilustração 8: Graus de satisfação da clientela quanto à clareza e objetividade........................43

Ilustração 9: Graus de satisfação da clientela quanto à cumprimento de prazos combinados 44

Ilustração10: Graus de satisfação da clientela quanto ao preço estabelecido pelo Banco........45

Ilustração11: Graus de satisfação da clientela quanto às formas de pagamento.......................46

Ilustração12: Graus de satisfação da clientela quanto à capacidade do pessoal.......................47

Ilustração13: Graus de satisfação da clientela quanto à capacidade de adaptação...................48

Ilustração14: Graus de satisfação da clientela quanto à atualização e inovação.......................49

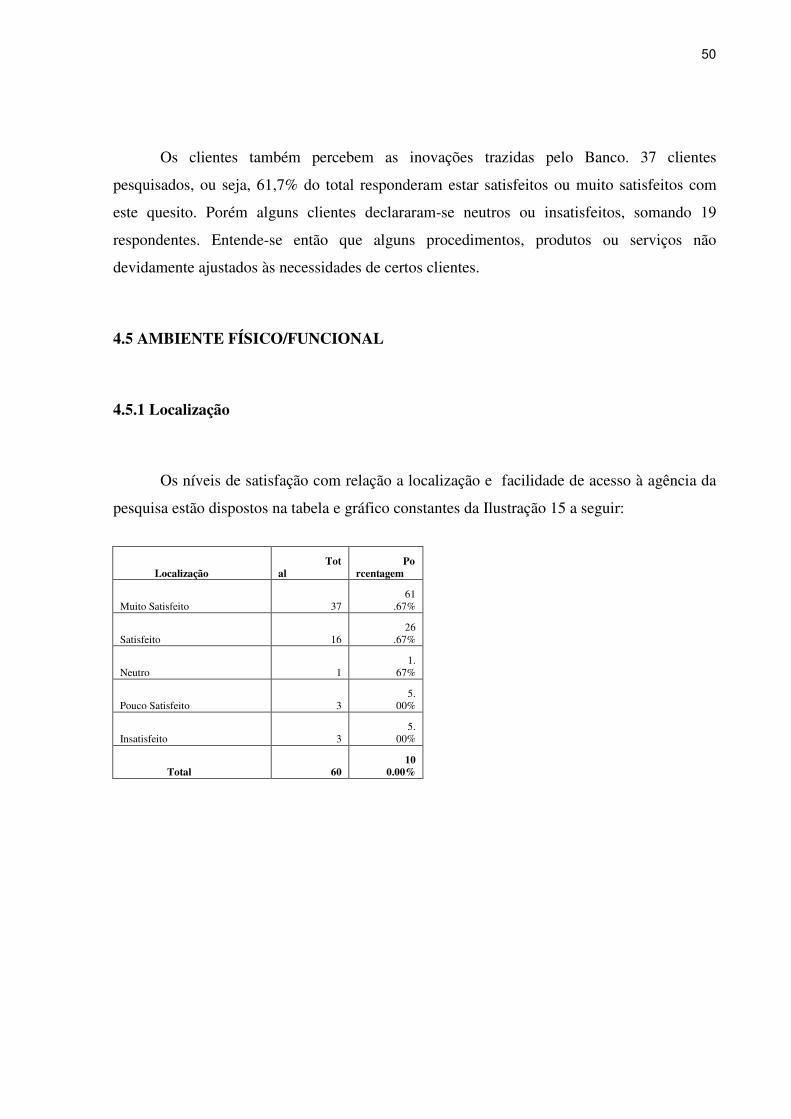

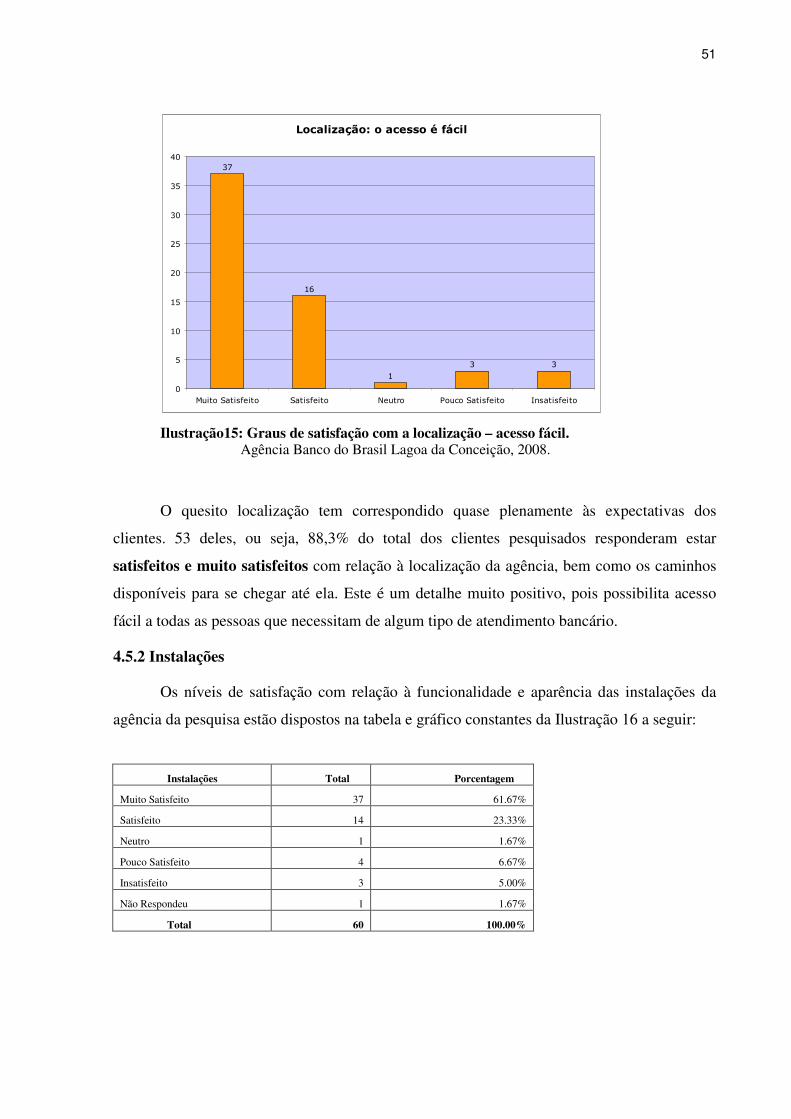

Ilustração15: Graus de satisfação da clientela quanto à localização – acesso fácil..................50

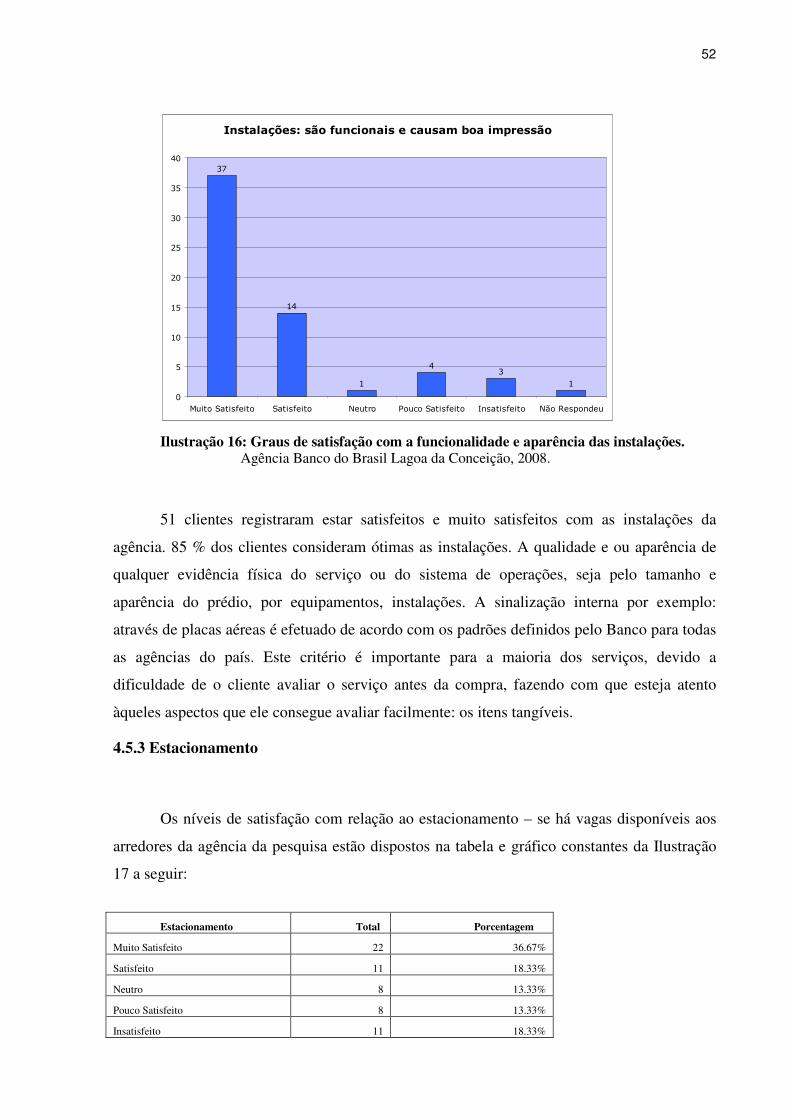

Ilustração16: Graus de satisfação da clientela quanto à funcionalidade e aparência................51

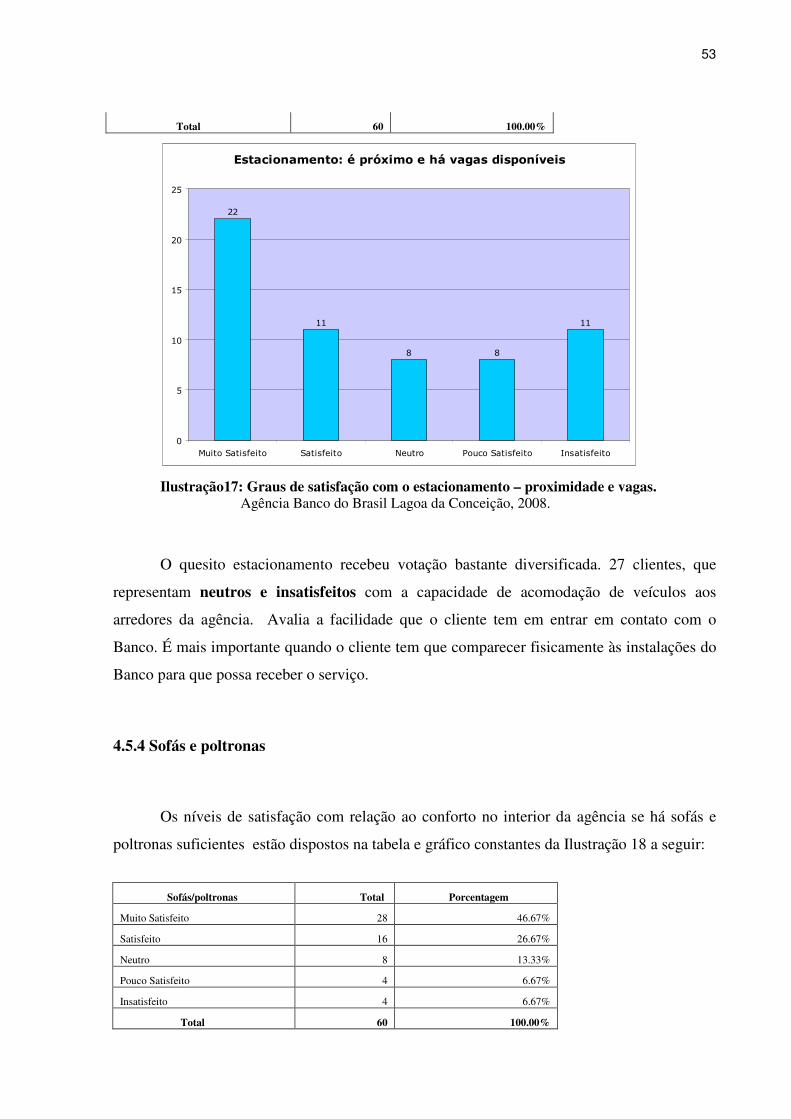

Ilustração17: Graus de satisfação da clientela quanto à estacionamento – proximidade..........52

Ilustração18: Graus de satisfação da clientela quanto ao conforto – sofás e poltronas............53

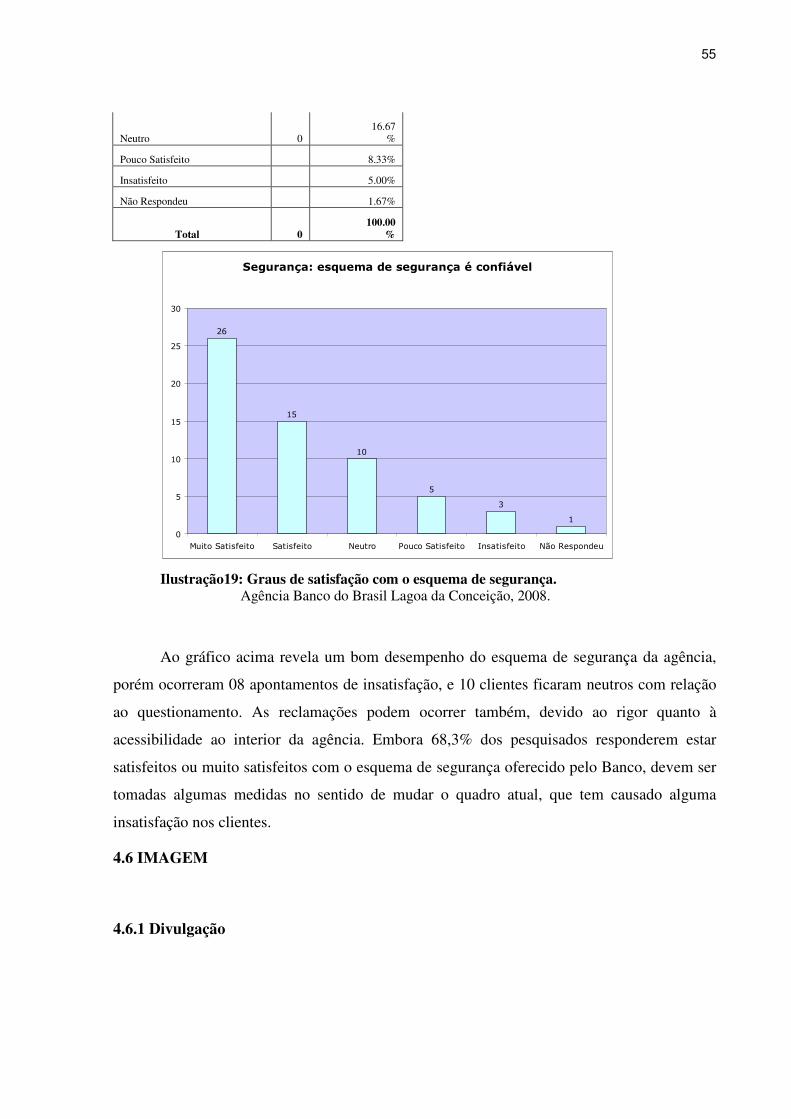

Ilustração19: Graus de satisfação da clientela quanto ao esquema de segurança/vigilância....54

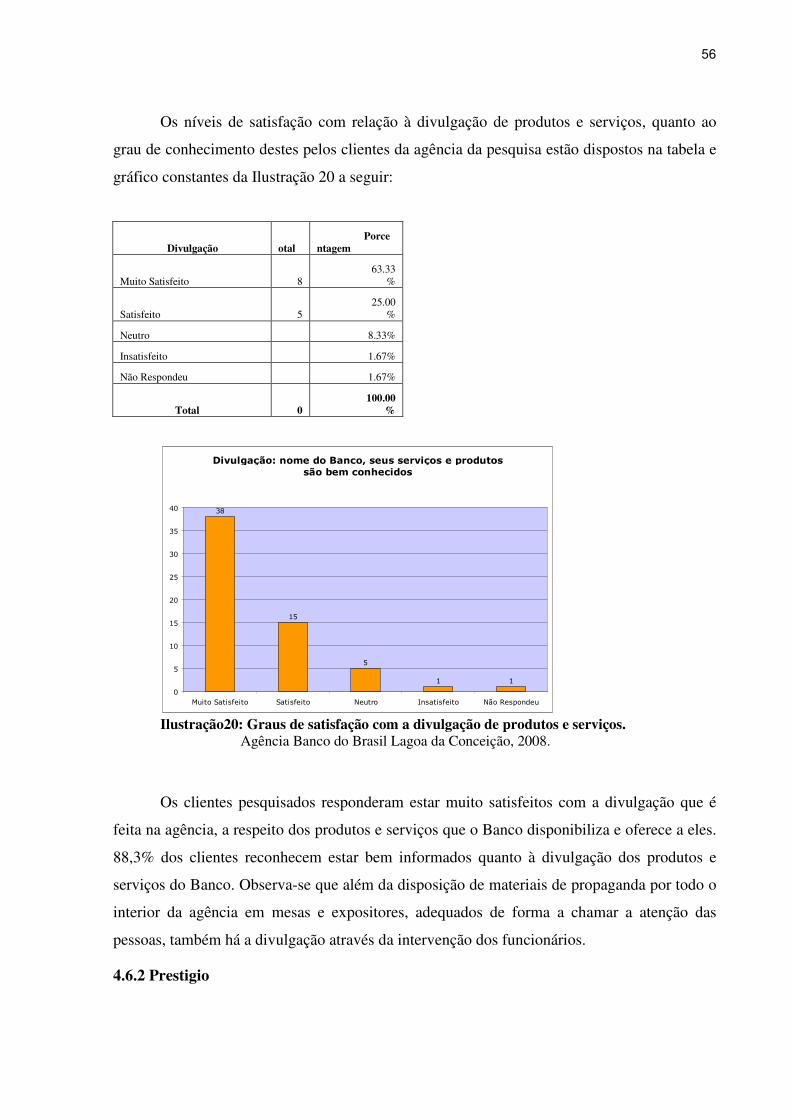

Ilustração20: Graus de satisfação da clientela quanto à divulgação de produtos e serviços.....55

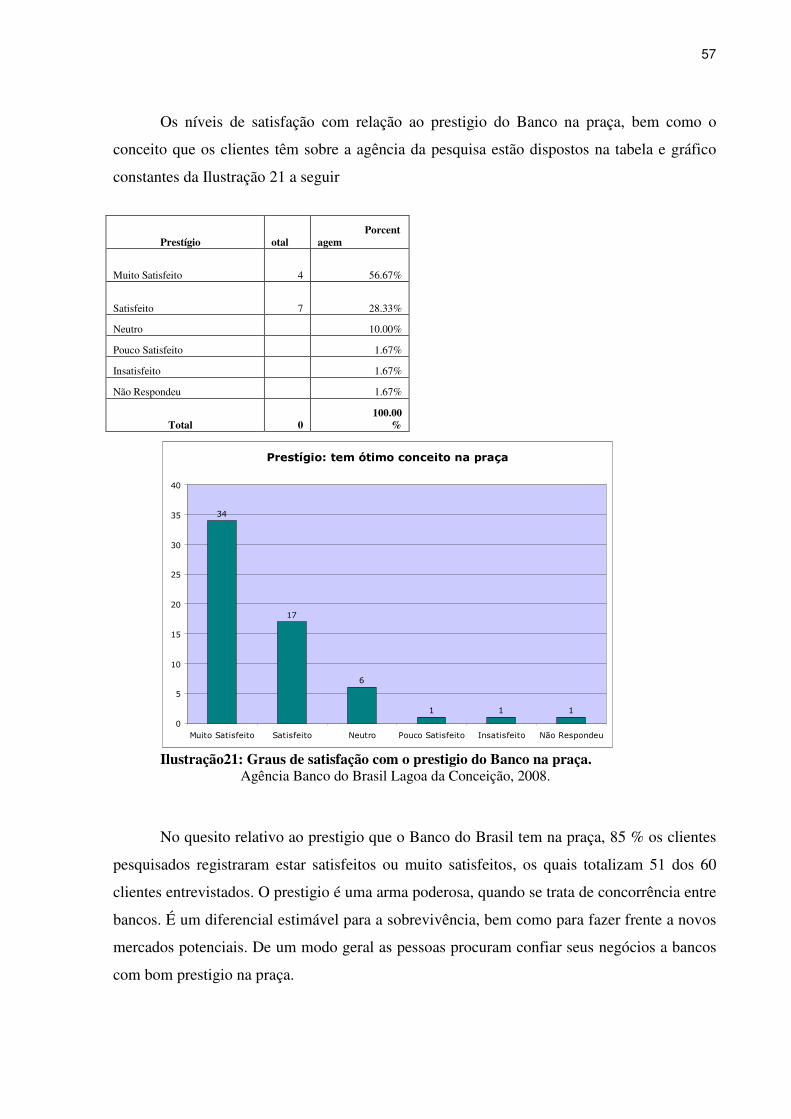

Ilustração21: Graus de satisfação da clientela quanto ao prestigio do Banco na praça............56

Ilustração21: Graus de satisfação da clientela quanto à credibilidade do Banco......................57

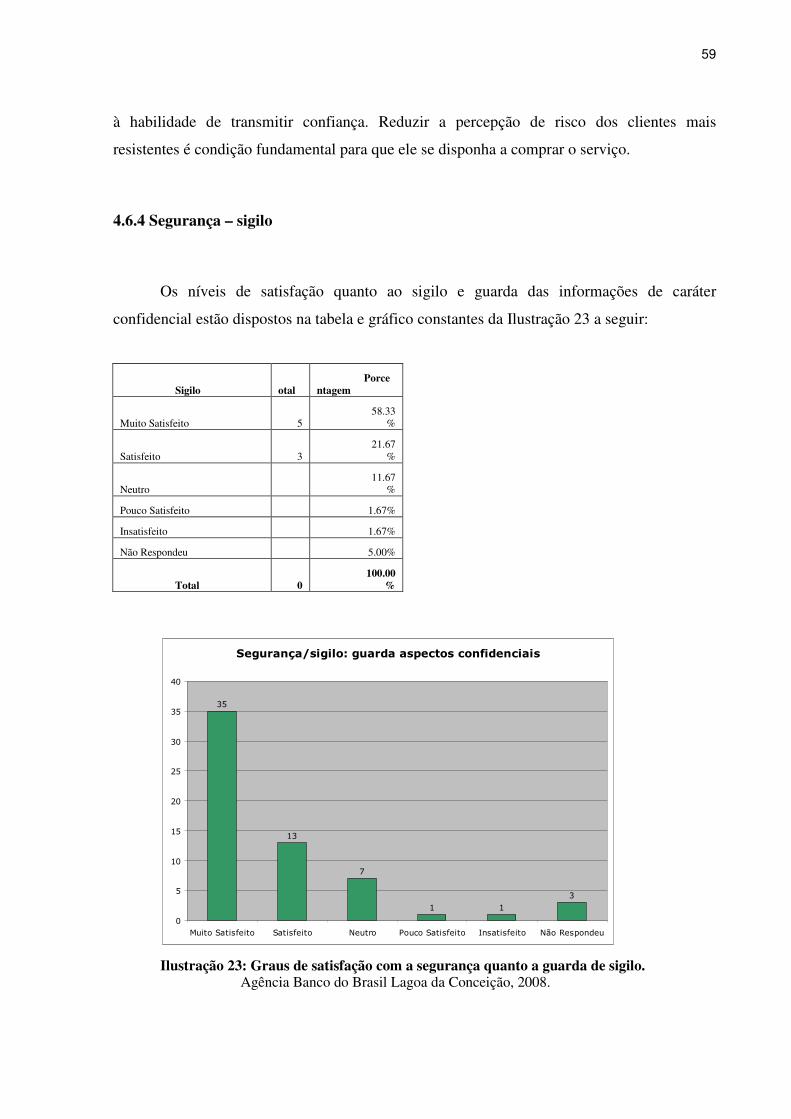

Ilustração22: Graus de satisfação da clientela quanto à guarda de aspectos confidenciais......58

10

1 INTRODUÇÃO

Dentro da área do Marketing o presente estudo voltou-se para a satisfação do cliente

com o atendimento de serviços bancários.

A relação satisfação cliente versus atendimento é uma questão central no mundo dos

negócios e ao mesmo tempo sempre atual. Assume um papel vital para as empresas,

especialmente no setor de serviços, no que se diferenciam da fabricação de produtos

industrializados, sobretudo pelo fato da relação com o cliente ocorrer durante o processo de

prestação do serviço. A melhor forma de conquistar e fidelizar um cliente impõe diferenciar-

se dos concorrentes e oferecer um atendimento a altura do que o cliente espera e merece.

A importância das atividades de serviços em nossa sociedade pode ser demonstrada,

por um lado, pela posição que ocupam na economia, seja através da participação no Produto

Interno Bruto – PIB, seja na geração de empregos, e por outro lado, pela análise das

tendências e transformações que a economia mundial está experimentando (GIANESI;

CORRÊA, 1994).

Segundo os autores acima, a introdução de tecnologia tem alterado algumas

consequências do alto grau de contato entre o cliente e a empresa de serviços. Uma das

mudanças refere-se a maior aplicação de bens de capital (como computadores, por exemplo)

em muitos setores como comunicações (correio e companhias telefônicas), saúde, ensino e

serviços bancários, entre outros, anteriormente intensivos em mão-de-obra.

A introdução de tecnologia contribuiu também, para gerar exceções quanto a

necessidade de lidar fisicamente com os clientes, possibilitando que os serviços sejam levados

até eles, estratégia utilizada por alguns bancos no Brasil (Unibanco, Bradesco, Itaú, entre

outros), que visando diminuir a demanda de clientes nas agências, possibilita que os clientes

sejam atendidos em suas casas, seja por telefone, fax, ligação microcomputador, modem ou

mesmo via portadores do próprio banco.

No Banco do Brasil a situação não é diferente, chega aos seus 200 anos de existência,

com profissionais experientes, relativamente conhecedores do mercado financeiro, dispostos

a enfrentar os novos desafios impostos pela globalização da economia. A política de

qualidade adotada em suas atividades e a prestação de serviços segmentados é reconhecida

pelo mercado como um dos melhores Bancos do País, permanecendo como suas principais

11

armas competitivas, às quais se somam a um trabalho incansável de pesquisa e

desenvolvimento de produtos e serviços. Atende a todos os segmentos do mercado financeiro

com produtos, serviços e soluções em negócios.

O atendimento e serviços oferecidos fazem parte do produto bancário e são estes

atributos que efetivamente o diferenciam dos demais concorrentes, e que são alvo de

constante avaliação por parte dos clientes. São eles que determinam o sucesso de uma

empresa e o fracasso de outras, quando oferecem um mesmo produto.

Há níveis mínimos de atendimento que todos os clientes devem receber. Em termos de

serviços bancários alguns gastam e/ou investem boa parte de suas economias no sistema

financeiro, e, portanto, esperam receber atendimento e serviço diferenciado. Hoje, mais do

que nunca é necessários avaliar constantemente os segmentos de clientes a partir de suas

necessidades e do que eles trazem para os bancos.

1.1 PROBLEMA DE PESQUISA

O atendimento bancário pessoal é efetuado por funcionários designados (gerentes,

atendentes, caixas), e eventuais contratados, que geralmente posicionam-se no saguão de

auto-atendimento, com a finalidade de auxiliar as pessoas a efetuarem suas transações de

forma rápida e segura. Todos com o propósito de prestar o melhor atendimento aos clientes

atuais e potenciais, cujo objetivo é atingir o maior nível de satisfação possível. É no auto-

atendimento onde é realizada a maior parte das transações massificadas.

Nas mesas geralmente o atendimento é mais específico, ou seja, demandam contato

pessoal, pois é necessário que haja a exposição do problema para posterior saneamento da

demanda.

Atualmente o atendimento na Agência Lagoa, vem gerando algumas reclamações por

parte dos clientes e usuários. Dentre elas a demora no atendimento é a mais comentada, seja

por falta de pessoal, seja por falta de pessoal treinado para o atendimento. No entanto existem

dúvidas sobre a qualidade do atendimento prestado pela agência, sob o ponto de vista do

cliente.

12

1.2 PERGUNTA DE PESQUISA E HIPOTESES

Para buscar o entendimento mais aprofundado do problema apresentado, definiu-se

como pergunta do estudo a seguinte:

Qual o nível de satisfação dos clientes do Banco do Brasil, agência Lagoa da

Conceição em Florianópolis/ SC?

Com a disponibilidade cada vez maior de tecnologia moderna, para as empresas pode

ser considerado relativamente fácil competir em termos de atendimento, e satisfação plena do

cliente, destacando-se que isso depende não só de tecnologia, mas principalmente da atitude

das pessoas na organização de priorizar absolutamente a sua excelência no atendimento ao

cliente.

Por tudo que foi anteriormente comentado sobre serviços, atendimento, satisfação

geral do cliente, com relação à indústria bancária, sua riqueza, sua importância na economia e

sua necessidade de desenvolvimento, a discussão proposta na definição do problema permitiu

a obtenção de informações sobre os níveis de satisfação dos clientes da agência. Estas

informações constituem-se em uma das maiores prioridades de Slongo & Rossi (1998) para a

gestão nas empresas comprometidas com qualidade de seus produtos e serviços e, por

conseguinte, com os resultados alcançados junto aos seus clientes. Serviços com qualidade só

se obtém aliados à excelencia do atendimento ao cliente.

O que se pretendeu no presente estudo foi ouvir o cliente, para conhecê-lo e

compreendê-lo melhor. Ouvindo-o, pode-se saber e entender, por exemplo, quais atributos

bancários são importantes para ele, bem como identificar como o cliente percebe o banco, isto

é, sob sua ótica, como está a satisfação ou não do cliente bancário da agência Lagoa da

Conceição do Banco do Brasil em Florianópolis/SC, no tocante às dimensões de atendimento,

serviços, competência, ambiente e imagem.

Assim, conforme esquema conceitual desenvolvido no presente estudo, o que se

buscou foi identificar aspectos positivos e negativos do atendimento prestado, por meio de

uma avaliação de satisfação da clientela com relação aos atributos acima conceitualmente

apontados como importantes. A partir disso, buscou-se definir novas ações e propostas

adequadas aos anseios e expectativas dos clientes, visando dessa forma conquistá-los e mantê-

los mediante uma parceria duradoura com a instituição, agência e funcionários.

13

1.3 OBJETIVOS

Após ter-se apresentado uma breve exposição do tema e a situação problema do

estudo, apresenta-se a seguir os objetivos geral e específico deste trabalho.

1.3.1 Objetivo Geral

Analisar a satisfação dos clientes em relação aos serviços prestados pelo Banco do

Brasil S.A., Agência Lagoa da Conceição (Florianópolis/SC), em termos de atendimento,

serviços, competência, ambiente e imagem.

1.3.2 Objetivos Específicos

– Descrever as áreas de atendimento e serviços prestados no Banco do Brasil S.A., Agência

Lagoa da Conceição, Florianópolis/ SC;

– Verificar a satisfação do cliente, destacando os pontos fortes e fracos dos serviços prestados

pelo Banco do Brasil na agência Lagoa da Conceição;

– Propor alternativas de ação na perspectiva de melhorias em relação à satisfacao do cliente.

1.4 JUSTIFICATIVA

A satisfação do cliente é fator preponderante para a sua fidelização. Não basta somente

ter bons preços, pois, é o atendimento aliado à qualidade do serviço que vai fazer a diferença.

Uma das mais fortes características das empresas de alto padrão é a sua ligação com o cliente,

não para explorá-lo, mas para defendê-lo, para servi-lo.

O presente trabalho buscou levantar os motivos de insatisfação dos clientes

pertencentes à carteira Pessoas Físicas do Banco do Brasil S.A., Agência Lagoa da Conceição,

e propor ações de melhoria, visando eliminar as possíveis razões dos pontos fracos detectados,

tendo-se como preocupação maior, o atendimento excepcional ao cliente. E é baseado nessa

14

premissa que esse trabalho procurou, com o auxilio e colaboração dos clientes sujeitos da

pesquisa, elaborar proposições para melhorar a relação Banco/cliente na agência em que se

realizou a pesquisa.

Dessa forma, os resultados do estudo deverão contribuir para promover a redefinição

de políticas de Marketing na organização, o que, como consequência, poderá gerar um melhor

resultado nas vendas e serviços da agência em foco.

Na dimensão acadêmica, a relevância do estudo apóia-se na crescente necessidade de

melhor compreensão dos fenômenos relacionados aos serviços, em termos de atendimento e

satisfação do cliente, tendo em vista o contínuo interesse de desenvolvimento do setor

bancário, sendo este segmento muito essencial para a estabilidade e o desenvolvimento da

nação.

Consideram-se os resultados do presente trabalho de grande valor para a agência, pois

permite encontrar possíveis falhas que possam estar acontecendo no processo de atendimento

aos clientes e propor sua correção, sendo que ainda justifica-se pelo motivo do estagiário

poder aplicar os conhecimentos adquiridos nas disciplinas da área mercadológica e contribuir

com a sua práxis.

1.5 PROPOSIÇÃO GERAL DO TRABALHO

O trabalho compreende uma supervisão de estágio em Gestão de Marketing como

requisito necessário para a obtenção de título de Bacharel em Administração, sendo que foi

realizado no Banco do Brasil S.A., Agência Lagoa da Conceição, cidade de Florianópolis/SC.

Neste primeiro capítulo apresentou-se o tema, problemas, justificativa e objetivos. O

segundo capítulo desenvolve a fundamentação teórica do estudo. Os procedimentos

metodológicos estão descritos no capítulo três e os resultados alcançados no capítulo quatro.

E ainda, no capítulo cinco constam as considerações finais, seguidas das referências

utilizadas, relacionadas no capítulo 6, finalizando-se o trabalho com os apêndices e anexos

relacionados aos instrumentos de pesquisa.

15

2 FUNDAMENTAÇÃO TEÓRICA

Este capítulo apresenta o referencial teórico utilizado para embasar este trabalho, no

que diz respeito à gestão de marketing projetada para a satisfação do cliente no mercado

financeiro/bancário. Este mercado é de grande concorrência e o Banco do Brasil, através de

suas agências e funcionários, está nesta disputa, não apenas com o intuito de permanecer na

condição de líder, mas também em aumentar sua participação no mercado financeiro.

2.1 CONCEITOS DE MARKETING

2.1.1 Que é Marketing

Marketing é uma expressão de origem inglesa que não pode ser traduzida literalmente

para o português por perder seu real significado. Em inglês, market significa mercado e o

sufixo ing indica ação. Num esforço de tradução, marketing é tomado como mercadização

(ato de mercadizar). No Brasil aceitamos a designação mercadologia para expressar o mesmo

sentido da palavra marketing.

Penteado Filho (1983) entende Marketing como um estado de espírito, uma

mentalidade, uma maneira de pensar que, necessariamente, leva a uma filosofia, uma política,

a um programa de ação.

Com concepções de Marketing centradas na demanda destacam-se aqui cinco autores,

conforme segue.

1) Para Cundiff (1977), as atividades de Marketing são aquelas relacionadas com os

esforços da organização no sentido de estimular a demanda e simultaneamente atender a tal

demanda.

2) Drucker (1992) afirma que se pode presumir que sempre haverá alguma

necessidade de vender. Mas a meta do Marketing é tornar a venda supérflua, ao conhecer e

entender tão bem o consumidor que o produto ou o serviço se adapte a ele e se venda sozinho.

3) Para Cobra (1992, p. 35), o Marketing tem como papel identificar necessidades não

satisfeitas de forma a colocar no mercado produtos ou serviços e, ao mesmo tempo,

16

proporcionam satisfação dos consumidores, gerem resultados aos acionistas e ajudem a

melhorar a qualidade de vida das pessoas e da comunidade em geral.

4) Santana (1980), diz que o Marketing é a execução por uma empresa, de todas as

atividades para criar, promover e distribuir produtos que estejam de acordo com a demanda

atual e potencial e com a capacidade de produção.

5) As atividades de marketing segundo Cundiff (1977) são aquelas relacionadas com

os esforços da organização no sentido de estimular a demanda e simultaneamente atender a tal

demanda. Essas atividades entrelaçam-se mutuamente como componentes do sistema como

um todo através do qual a empresa desenvolve um produto, torna-o disponível, faz sua

distribuição através de canais competentes, promove-o e fixa seu preço.

A Associação Americana de Marketing, em uma definição das mais consagradas,

enunciou o marketing como “um processo pelo qual se planeja e efetua a concepção, a fixação

do preço, a promoção e a distribuição de idéias, bens e serviços que estimulam trocas que

satisfazem aos objetivos individuais e organizacionais (TOLEDO, 1988).

Para Kotler (1999) o marketing é o processo social por meio do qual, pessoas e grupos

de pessoas obtém aquilo de que necessitam e o que desejam com a criação, oferta e a livre

negociação de produtos e serviços de valor com outros.

Uma das mais simples definições de Marketing foi elaborada por Levitt (1986),

quando afirmou que o Marketing está orientado para conquistar, e reter clientes. Em outras

palavras ele afirma que, desenvolvida por uma organização, qualquer atividade com foco na

conquista e retenção de clientes está no âmbito do Marketing.

O Marketing, de acordo com Costa (1987), já foi visto como modismo, apesar do que

ainda hoje ele é encarado como uma necessidade pelas empresas, gerando ainda freqüentes e

intensas discussões e estudos sobre seu sentido e significados.

Para Kotler (1993), o termo Marketing é confundido por muitos como sendo apenas

vendas e promoção. Isto ocorre pelo fato de que todo dia sofremos a influência de comerciais

de televisão, anúncios em jornais, mala direta e telefonemas de vendas. Sempre existe alguém

tentando nos vender alguma coisa, mas a venda é apenas uma parte do Marketing.

O Marketing não deve mais ser entendido na sua antiga concepção de fazer uma venda

– vender – mas sim na atual concepção de satisfazer as necessidades do cliente. As empresas

de hoje tornaram a concorrência acirrada, e as recompensas irão para as que melhor

17

entenderem os desejos e melhor atenderem seus consumidores-alvos. No mercado, as

habilidades de Marketing distinguirão os amadores dos profissionais.

2.1.2 Composto de Marketing

O composto de Marketing, também chamado de composto mercadológico ou ainda

marketing mix, é definido como sendo a seleção e a combinação de instrumentos adotados por

uma empresa para alcançar os seus objetivos de mercado em um prazo pré-determinado.

Dias (2003), relata que Marketing é a função empresarial que cria continuamente valor

para o cliente e gera vantagem competitiva duradoura para a empresa, por meio da gestão

estratégica das variáveis controláveis de marketing: produto, preço, comunicação e

distribuição.

Estas variáveis, propostas por McCarthy (1997), podem ser memorizadas como os

quatro Ps do Marketing, assim sintetizados:

- Produto: as decisões de produto envolvem a identificação de oportunidades de lançamento

de produtos, serviços e marcas, a adequação destas às necessidades e desejos dos clientes, a

formulação das estratégias de produto e linhas de produtos e o gerenciamento do ciclo de vida

do produto.

- Preço: as decisões de preço contemplam a seleção da estratégia de preço que gere vantagem

competitiva e diferenciação para cada um dos produtos e linhas de produto, bem como

maximize a rentabilidade para a empresa e os demais parceiros do canal de distribuição.

- Praça ou ponto ou distribuição: as decisões da variável distribuição englobam a identificação

e a escolha dos canais de marketing para que o produto/serviço esteja no lugar certo no

momento certo, de forma que o cliente possa realizar a compra e atender aos seus desejos e

necessidades.

- Promoção: decisões de promoção relativas aos investimentos em estratégias, atividades de

comunicação e promoção de vendas.

18

2.2 CONCEITOS DE SERVICOS

2.2.1 Que são serviços

Para Kottler (1991), serviço é qualquer ato ou desempenho essencialmente intangível

que uma parte pode oferecer a outra e que não tem como resultado a propriedade de algo. A

execução de um serviço pode ou não estar ligada a um produto físico.

A qualidade de tudo o que se faz em serviços está nas pessoas. Toda

organização/empresa que deseja trabalhar com qualidade mais especificamente no

atendimento, precisa investir pesadamente no crescimento do ser humano, seu ativo maior.

Crescimento do ser humano significa utilizar cada vez mais, a mente das pessoas, com

incentivo, valorização, preparação e não somente como a força da mão-de-obra.

Toledo (1988) aponta quatro características fundamentais dos serviços: 1)

intangibilidade (o serviço não pode ser tocado no sentido real da palavra, pode ser criado,

produzido (prestado), consumido (utilizado), negociado, mas não é palpável; 2) perecibilidade

(consumo simultâneo e produção, impossibilidade de produção prévia e estocagem para o

consumo posterior); 3) inseparabilidade (vínculo do produto à figura do vendedor havendo até

uma fusão, passando-se a considerar o vendedor como componente do serviço, enquanto os

produtos são produzidos, vendidos e consumidos, os serviços, na maioria das vezes, são

vendidos, e só então produzidos e consumidos simultaneamente; e , 4) heterogeneidade (o ser

humano por suas características, dificilmente age da mesma maneira e, como nos serviços, o

componente humano adquire maior peso; a rigor não há moldes para os serviços, os padrões

de desempenho diferem de um vendedor para outro, que tendem por isso a ser menos

uniformes se comparados aos bens físicos).

2.2.2 Marketing de serviços

Kotler (1991), analisando o poder de competitividade de uma empresa oferece maiores

evidências da importância dos serviços. Estabelece o valor fornecido, como principal critério

de escolha de fornecedores, por parte do consumidor. O valor fornecido seria avaliado como

diferença entre o valor percebido pelo consumidor e o preço pago pelo produto. O preço para

o consumidor não consiste apenas no valor monetário pago, mas também, nos custos de

19

tempo, energia e desgaste psicológico incorridos no processo de aquisição do produto/serviço.

Por outro lado, o valor percebido é formado pela soma de quatro fatores: produto, serviço,

pessoal e imagem. O aumento do poder de competitividade, portanto, pode ser atingido por

ambos, o aumento do valor percebido e/ou a diminuição do preço (em seu conceito ampliado)

pago pelo consumidor.

Nos serviços, para Gianesi e Corrêa (1994), a união forçada entre Marketing e

operações implica duas constatações importantes: de um lado, a comunicação e a integração

das ações ficam facilitadas, principalmente no nível do posto de serviço descentralizado; por

outro, cresce a importância e a necessidade da integração e coerência no nível da empresa

como um todo. A importância desta integração decorre do alto contato com o consumidor e de

sua participação no processo de geração dos serviços.

Os consumidores de serviços nao desejam apenas um único serviço, pois, na realidade

procuram um conjunto de diversos serviços e não se restringem a um ou outro serviço em

particular (TOLEDO, 1988). Assim, os Bancos devem se preocupar em proporcionar os

serviços que os clientes comprarão e não fazer simplesmente com que comprem seus serviços.

Segundo Gianesi e Corrêa (1994), uma das funções básicas do Marketing em serviços

é a comunicação com o cliente, seja durante ou através de publicidade e propaganda. Essa

comunicação tem papel fundamental na formação das expectativas dos consumidores a

respeito do serviço prestado. Essas expectativas devem ser superadas ou, ao menos

alcançadas, ao se pretender que a avaliação do cliente seja positiva. Assim é essencial que

haja integração perfeita entre as funções de marketing e de operações, para garantir o sucesso

do serviço.

A tecnologia tem alterado algumas das conseqüências do alto grau de contato entre o

cliente e a empresa de serviços. Uma das mudanças refere-se a maior aplicação de bens de

capital (como computadores e centrais telefônicas, por exemplo) em muitos setores como

comunicação (correio e companhias telefônicas), saúde, ensino e serviços bancários, entre

outros, anteriormente intensivos em mão-de-obra (ibid).

O cliente é o elemento que, de alguma forma, dispara a operação, muitas vezes em termos de quando e como deve realizar-se, constituindo uma entrada do sistema de operações que é diretamente controlada pela gestão. Em serviços, o cliente, ou um bem de sua posse, é de certa forma tratado pelo sistema. (GIANESI; CORRÊA, 1994, p.33).

20

Para os autores acima, devido à presença do cliente durante o processo, há limites

referentes ao tempo que os clientes estão dispostos a esperar pela prestação de um serviço.

Esta característica tem conseqüências importantes para os critérios através dos quais o cliente

percebe e avalia o serviço.

2.3 ATENDIMENTO AO CLIENTE

Nos serviços intensivos em mão-de-obra, a qualidade é criada durante o momento de

contato entre o cliente e o funcionário servidor. Ainda segundo Gianesi e Corrêa (1994), nas

organizações de serviços, a mão-de-obra é frequentemente o recurso determinante da eficácia

da organização.

De acordo com Levitt (1995), o relacionamento entre um vendedor e um comprador,

raramente termina após a venda. Em grande e crescente proporção de transações,

destacadamente em servicos, o relacionamento na verdade intensifica-se durante a venda. Isso

torna a relação com o prestador do serviço um fator crítico na escolha do vendedor na

próxima vez em que o cliente irá comprar algo.

Realizando uma analogia, a venda meramente consuma o namoro. Depois começa o

casamento. O quanto o casamento tem de bom, depende de quão bem o relacionamento é

administrado pelo vendedor. Isso determinará se haverá negócios continuados e serão

expandidos ou problemas de divórcio, e se aumentam os custos ou os lucros.

A importância do setor de serviços torna-se cada vez mais evidente, dado que as

operações de serviços estão presentes nos fatores que aumentam o valor percebido pelo

cliente, ou seja, os serviços associados às características do pessoal de contato com o cliente e

alguns itens da comunicação, principalmente no que se refere às instalações as quais o cliente

tem acesso (GIANESI; CORRÊA, 1994).

Para esses autores, os serviços são experiências que o cliente vivencia enquanto que os

produtos são coisas que podem ser possuídas. A intangibilidade dos serviços torna difícil para

os gerentes, funcionários e mesmo para os clientes, avaliar resultado e a qualidade do serviço.

Embora haja exceções, os serviços são de difícil padronização, o que torna a gestão do

21

processo mais complexa. Pela dificuldade de avaliar os resultados e impossibilidade de

avaliação do serviço antes da compra, os clientes percebem mais riscos na compra de serviços

do que produtos, baseando-se fortemente em referencias de terceiros e na reputação da

empresa prestadora do serviço.

Conforme Kotler (1999), todos querem ter um bom atendimento, mas os clientes o

definem de diferentes formas. Todo atendimento se desdobra em uma lista de atributos:

velocidade, cordialidade, conhecimento, solução de problemas e assim por diante. Cada

pessoa atribui diferentes pesos a esses atributos de atendimento em diferentes momentos e

contextos.

Dizer que oferece um bom atendimento não é suficiente. O vendedor tem que ter por

objetivo satisfazer as necessidades do cliente, tanto no produto quanto em seu atendimento,

seja o atendimento interno efetuado por um de seus funcionários ou através do atendimento

externo ou a distância, que é efetuado através de telemarketing, internet, ou salas de auto-

atendimento, como ocorre no caso dos bancos.

Entre os diversos fatores que influenciam o comportamento do consumidor, Gianesi e

Corrêa (1994) apontam os fatores pessoais, que podem ser divididos em dois tipos: fatores

demográficos, como idade, ocupação e condição econômica; e os fatores psicográficos, como

estilo de vida, personalidade e autoconceito, por exemplo. Relata também, que a análise

desses fatores pessoais é importante para a compreensão do processo de decisão do cliente,

mas os fatores psicográficos ou comportamentais são considerados como os mais relevantes.

Estes fatores explicam melhor a maneira pela qual as pessoas agem ou vivem, pois

descrevem como as pessoas pensam e as ações geradas por sua forma de pensar. Em geral, os

fatores psicográficos cortam transversalmente os segmentos definidos demograficamente,

identificando grupos de clientes com padrões comuns de comportamento de compra de

produtos e serviços.

2.4 SATISFAÇÃO DO CLIENTE

As formas e possibilidades de satisfação de um cliente com a compra de produtos ou

prestação de serviços adquiridos são bastante variadas.

22

A satisfação do cliente com uma compra depende do desempenho do produto

com relação às suas expectativas. Se o desempenho fica abaixo dessa

expectativa, o cliente ficará insatisfeito. Se o produto preencher às

expectativas, ele ficará satisfeito; por isso um cliente pode ter vários níveis de

satisfação e encantamento (KOTLER 1992, p. 328).

O autor acima relata que algumas empresas adotaram o conceito da satisfação total do

cliente. A Honda declara: um dos motivos pelos quais nossos clientes estão tão satisfeitos é

que nós não estamos. A Toyota promete: só estaremos cem por cento satisfeitos quando você

também estiver. Estas empresas apostam alto, pois sabem que os clientes que ficam apenas

satisfeitos podem facilmente trocar de fornecedor quando aparecer oferta melhor. Os clientes

altamente satisfeitos estarão muito menos propensos a trocar de fornecedor. Assim, o cliente

encantado cria um vínculo emocional com o produto ou o serviço, não apenas uma

preferência racional, o que cria nele é um alto nível de lealdade.

A fidelização é fundamental, na medida em que, com uma única venda, dificilmente a

empresa conseguirá recuperar o investimento realizado para levar o cliente até o ponto de

venda e concretizar o negócio. O resultado virá sim em decorrência da satisfação do cliente e

da repetição da compra. Cliente fidelizado é mais propenso a repetir a compra, assegurando

dessa forma, o retorno para a empresa.

O principal é manter os clientes atuais e desenvolver cada vez mais o relacionamento

existente (KOTLER, 1999). As empresas gastam muito dinheiro para conseguir cada um de

seus clientes atuais, uma vez que os concorrentes estão sempre tentando fisgá-los. Um cliente

perdido representa mais do que a perda da próxima venda, pois a empresa perde o lucro de

todas as compras futuras daquele cliente, quiçás para sempre.

Hoje, um dos clichês mais populares em Marketing é dizer que uma empresa de

sucesso é aquela que sempre supera as expectativas de seus clientes. Ao atender as

expectativas de seus clientes irá apenas satisfazê-los, mas ao ir além do esperado irá encantá-

los. Estes clientes encantados têm uma maior probabilidade de continuarem clientes.

Kotler (op cit) acredita que existe um problema nesta superação de expectativas, pois

quando o cliente tem suas expectativas superadas, ele as eleva da próxima vez, gerando assim

uma maior dificuldade da execução das próximas. Assim, muitos clientes desejam o máximo

em qualidade, mais serviços, grande conveniência, customização, vantagens e benefícios para

repetir a compra e garantias, e, além disso, tudo por um preço mais baixo.

23

Segundo Gerson (1994), não se deve apenas aprender a conhecer seus clientes

intimamente, mas compreendê-los na totalidade. Precisa saber o que apreciam na empresa, o

que não gostam o que gostariam de mudar, como querem a mudança, que necessidades têm,

quais são suas expectativas, o que os motiva a comprar, o que os satisfaz no momento e o que

a empresa deve continuar a fazer para manter a lealdade deles. Uma das maneiras mais

eficazes de se obter essa informação é simplesmente perguntando-lhes.

A partir do momento que a empresa começa a conhecer seus clientes, deve continuar a

aprender sobre eles. Suas necessidades mudam de maneira regular – até diariamente – e a

empresa deve manter-se atualizada. Ao fazer disso um procedimento normal, mantendo

contato frequente com seus clientes, pelo menos uma vez por mês, para descobrir o que estão

fazendo e quais suas necessidades, além de mostrar a eles, que a empresa está empenhada em

prestar um bom atendimento aos clientes, também poderá desenvolver programas eficazes de

manutenção, porque demonstra o quanto está interessada nos clientes como pessoas.

2.5 PROSPECÇÃO DE CLIENTES

Conforme Brooks (1993), uma força de vendas pode aumentar significativamente seu

impacto de vendas simplesmente por estar colocando-se a disposição dos clientes potenciais

mais qualificados que puder encontrar, por todo seu horário nobre de vendas. Para isto terão

que fazer um reajuste de apontamentos utilizando o tempo periférico para procurar potenciais

suspeitos e tentar promovê-los para categoria de clientes qualificados.

O autor acima diz que deverá ser encontrado tempo da forma que a empresa puder para

realizar esta investigação de clientes, pois o sucesso irá depender da localização e captacao

destes clientes potenciais realmente qualificados.

A prospecção é uma parte muito difícil da venda, pois significa muito mais do que a

abordagem tradicional de encontrar pessoas que você poderá agarrar e fazê-las ouvir a

“conversa” padrão. Em lugar disto, consiste em identificar clientes potenciais qualificados,

estabelecer um nível de comunicação que lhe permite ser ouvido por algum tempo e montar o

palco (tempo e lugar) para fazer suas melhores apresentações.

24

2.6 COMPETÊNCIA, AMBIENTE E IMAGEM

2.6.1 Competências em marketing

De acordo com Ribeiro et al. (2006, p.5) do ponto de vista das relações entre

competências em marketing e performance, “[...] sugerem que as competências, quando

consideradas em conjunto, têm impacto superior do que quando consideradas isoladamente,

bem como hierarquiza as dimensões de competência segundo sua contribuição para a

performance”.

Do ponto de vista da gestão de competências, de acordo com a revisão conceitual

elaborada por Orsi e Bose (2008) sobre as diversas abordagens de “competência”, há que se

encontrar aspectos convergentes e divergentes para desenvolver um sistema de gestão por

competências efetivamente atrelado às estratégias da organização.

Porter (1990, apud ORSI; BOSE, 2008) relaciona competências organizacionais com

estratégia competitiva, ao afirmar que são os desafios e pressões do mercado que tornam as

empresas competitivas. Inclusive, além das pressões derivadas de concorrentes domésticos e

fornecedores locais agressivos, ele entende que os clientes locais exigentes são decisivos na

melhoria da estratégia competitiva da empresa.

2.6.2 Ambiente físico

Devido à intangibilidade dos serviços, que não podem ser vistos, provados, sentidos,

ouvidos ou cheirados antes de serem comprados, os prestadores de serviços procuram

acrescentar tangibilidade às suas ofertas intangíveis.

Para Kotler (1996) “Um Banco que queira transmitir a idéia de que seu serviço é

rápido e eficiente deve tornar seu posicionamento estratégico tangível em todos os aspectos de

contato com o consumidor. O local físico do banco deve sugerir serviços rápidos e eficientes:

seu interior e exterior devem ter linhas harmoniosas, o fluxo de pessoas deve ser

cuidadosamente planejado, as filas de esperas devem estar curtas, e a música de fundo, leve e

otimista. Seus funcionários devem estar sempre ocupados corretamente vestidos. O

equipamento: computadores, copiadoras, mesas deve ter uma aparência moderna. Suas

propagandas e outros tipos de comunicações devem indicar eficiência, com designs limpos e

25

simples, e palavras e fotos cuidadosamente escolhidas para comunicar o posicionamento do

banco. Devem ser escolhidos um nome e um símbolo para seus serviços sugerindo rapidez e

eficiência. Os preços dos vários serviços do banco devem ser divulgados de forma sempre

simples e clara.

2.6.3 Imagem

A noção de posicionamento e de outros termos na área de administração de marca,

ainda estão em processo de melhor especificação teórico-conceitual, como ocorre com a

definição da imagem de uma organização. Esta pode ser entendida como o estudo, definição e

desenvolvimento de uma força e solidez da oferta diferenciada da empresa para seu público-

alvo, buscando consolidar uma posição vantajosa sustentável em relação à concorrência em

sua categoria. A tecnologia da informação potencialmente traz vantagens competitivas em

termos de padrões individuais de consumo para ofertas personalizadas

(SERRALVO;FURRIER,2004).

26

3 ASPECTOS METODOLÓGICOS

3.1 CARACTERIZAÇÃO DA PESQUISA

Realizou-se uma pesquisa do tipo descritivo exploratório, com características do

método quantitativo e de um estudo de caso, tendo por finalidade discutir aspectos positivos e

problemas que atrapalham os processos de atendimento e vendas, bem como a criação de

alternativas para solução destes.

De acordo com Richardson (1985) a pesquisa quantitativa, como o próprio nome

indica, caracteriza-se pelo emprego de quantificação tanto das modalidades de coleta de

informações, quanto no tratamento destas através de cálculos estatísticos, como por exemplo:

percentagem, média, correlação, entre outros.

Na fase exploratória realizou-se pesquisa documental de caracterização das áreas de

atendimento e serviços prestados pela Agência Lagoa da Conceição. Na pesquisa quantitativa,

a coleta de dados foi realizada utilizando-se de atributos indicadores de atendimento,

considerados importantes para a satisfação do cliente, e que foi fornecido pela Biblioteca do

Banco do Brasil (2008). O formulário aplicado é do tipo questionário auto-aplicável, contendo

22 (vinte e duas) variáveis, mediante as quais foi possível avaliar e considerar o grau de

abrangência da satisfação dos clientes de uma agência bancária. Esse conjunto de variáveis

permitiu que a satisfação do cliente fosse avaliada em cinco dimensoes: atendimentos,

serviços, competência, atendimento e imagem.

Para Gianesi e Corrêa (1994) pode-se definir um conjunto de critérios de avaliação do

serviço, combinando-se as visões de diferentes autores e observações empíricas de trabalhos

de consultorias. Comenta ainda, que identificar os critérios segundo os quais os clientes

avaliam os serviços é uma forma de compreender melhor as expectativas dos clientes. A

determinação dos critérios priorizados pelos clientes, em determinado par “serviço-mercado”,

permite que a gestão das operações de serviço, desde o projeto do serviço até o produto e

operação do sistema de operações possa garantir o desempenho nestes critérios priorizados.

Este é um dos passos iniciais para a formulação ou revisão de uma estratégia de operações.

Portanto considerou-se válida a intenção de explorar o questionário acima referido,

uma vez que este permite formar um paralelo entre respostas levantadas neste trabalho, e as

27

respostas levantadas em diversas ocasiões e regiões através de pesquisas feitas pelo Banco do

Brasil aos seus clientes.

Assim sendo, entendeu-se que a pesquisa quantitativa sendo elaborada nos mesmos

padrões de medição em uso na instituição e as respostas fornecidas pelos clientes

entrevistados conterem as mesmas conotações poder-se-ia obter resultados de maior valia para

o Banco, uma vez que os mesmos assim podem ser estratificados e comparados uns com os

outros, cuja avaliação venha a possibilitar mudanças no processo de atendimento.

De acordo com Yin (1981) “estudo de caso é uma estratégia de pesquisa que busca

examinar um fenômeno contemporâneo dentro do seu contexto. Difere, pois, dos

delineamentos experimentais no sentido de que estes deliberadamente divorciam o fenômeno

em estudo de seu contexto.”

3.2 POPULAÇÃO E AMOSTRA

O objeto de estudo deste trabalho reporta-se a todos os clientes, pessoas físicas

Exclusivo da Agência Lagoa da Conceição, que constituem uma população de 1201 (mil

duzentos e um) clientes, posição em setembro/2008, divididos em duas carteiras. Uma, com

582 ( quinhentos e oitenta e dois ) clientes, e outra com 619 (seiscentos e dezenove ) clientes.

Segundo Peters (1998, p.12): “Hoje o atendimento diferenciado está se tornando

condição para a sobrevivência em novos mercados fragmentados, em rápida mudança,

conscientes da qualidade e cada vez mais competitivos”.

Um dos principais objetivos dos profissionais de marketing ao estudar o

comportamento dos consumidores é a busca pela capacidade de prever o comportamento de

compra desses indivíduos, de modo a projetar programas de marketing capazes de estimular a

demanda por um produto ou serviço específico. O estudo do comportamento do consumidor

permite também que se observe o quanto as pessoas são diferentes umas das outras, bem

como o são quando desempenham seus diversos papéis no processo de compra de produtos ou

serviços. Por isso, as pessoas possuirão diferentes necessidades ou desejos a satisfazer ao

adquirir uma classe de produtos ou serviços e, por conseguinte, considerarão diferentes

atributos de escolha em seu processo de compra. Logo, surge a necessidade de segmentação,

porque as pessoas diferem muito umas em relação às outras.

No setor bancário, várias são as instituições financeiras que segmentam seus clientes,

atribuindo atenções diferenciadas para aqueles considerados clientes especiais, valorizando

28

seu potencial econômico-financeiro, sua representatividade e idoneidade, e adotam formas de

relacionamento diferenciadas de acordo com o potencial do cliente com o intuito de mantê-

los.

Em seguida, foi extraída uma amostra da população de clientes que melhor pudesse

identificar suas características e potencialidades. Definiu-se então, uma amostra de 75

pessoas/clientes para a realização da coleta de dados, alcançando-se uma cobertura de 80%.

Dado o caráter exploratório da pesquisa, a representatividade estatística da amostra não é

condição necessária ao alcance dos objetivos propostos.

As amostragens foram de cunho informativo, procurando medir a atuação do

atendimento da Agência, através do grau de satisfação dos clientes.

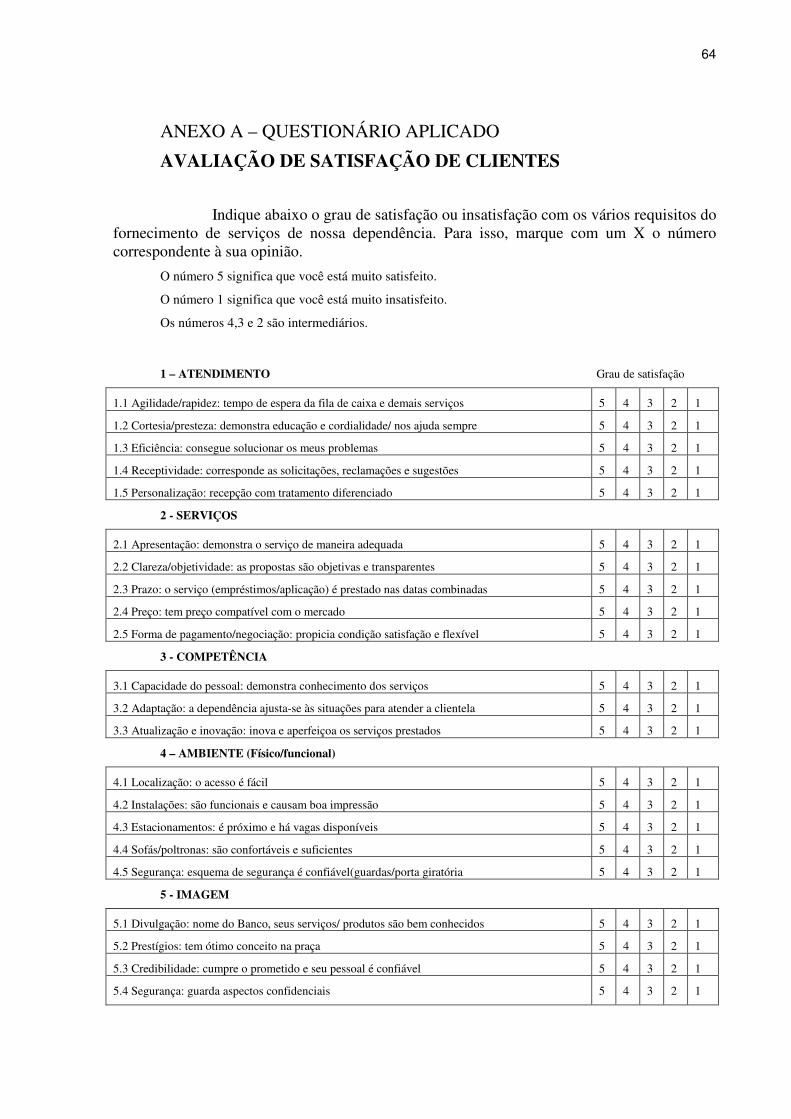

3.3 COLETA DE DADOS

Como método de comunicação no processo de levantamento dos dados foi utilizado o

Questionário Autopreenchido (MATTAR, 1996). Este questionário consiste em um

instrumento de coleta de dados, que foi lido e respondido diretamente pelos pesquisados, não

havendo a figura do entrevistador. Uma cópia do modelo de questionário utilizado consta no

Anexo A.

A coleta de dados deu-se da seguinte forma: a pesquisa propriamente dita foi efetuada

no período de 31 de outubro a 03 de novembro de 2008, equivalentes a 02 (dois) dias úteis; e,

as pessoas correntistas que ingressaram na Agência no período acima citado foram

abordadas, lhes sendo solicitado para responderem o questionário.

A pesquisa foi desenvolvida juntamente com mais 01(um) colaborador, que foi

orientado para auxiliar na coleta de dados. Realizou-se um teste piloto, anteriormente à

pesquisa, com 10(dez) pesquisados para avaliar o grau de dificuldade e entendimento destes,

principalmente no que diz respeito às medidas de pontuações do nível de satisfação, ou seja, a

nota propriamente dita.

Neste estudo de satisfação de clientes, para aferir a avaliação foi feito uso de uma

escala intervalar de 05(cinco) pontos. Os pontos oferecem alternativas para que o cliente

pesquisado expresse muita ou parcial satisfação, estado indefinido entre satisfação e

insatisfação e muita ou parcial insatisfação.

29

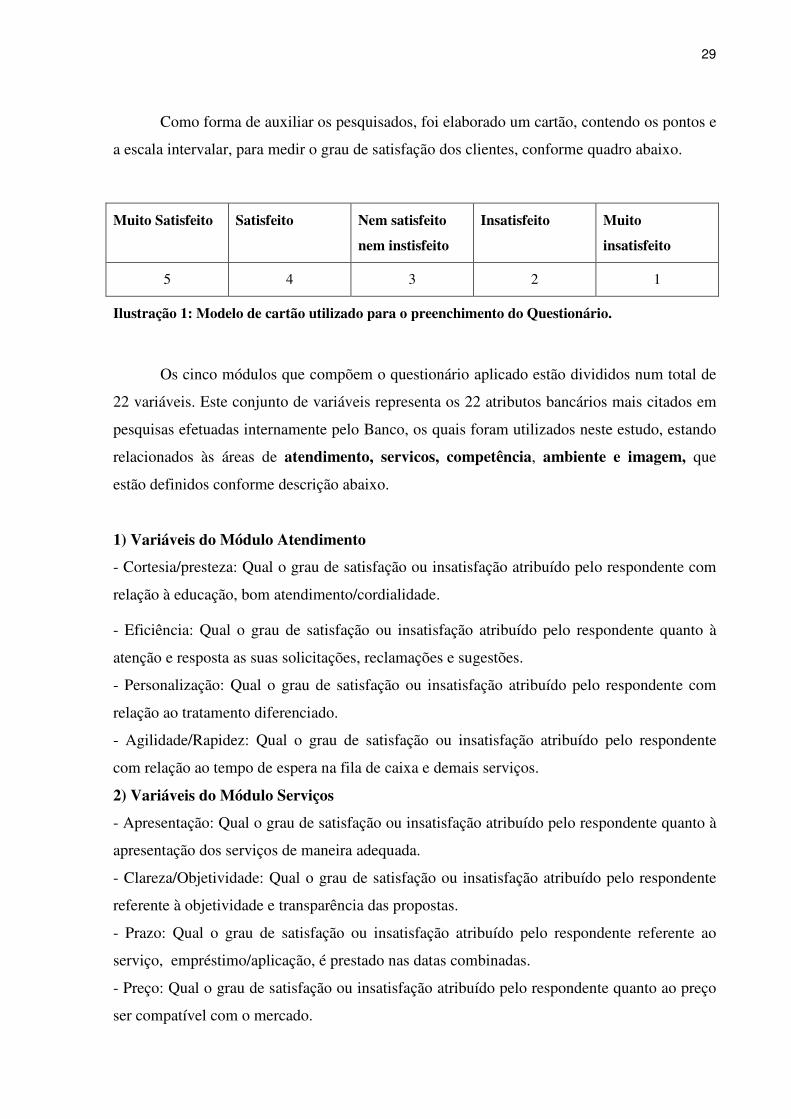

Como forma de auxiliar os pesquisados, foi elaborado um cartão, contendo os pontos e

a escala intervalar, para medir o grau de satisfação dos clientes, conforme quadro abaixo.

Muito Satisfeito Satisfeito Nem satisfeito

nem instisfeito

Insatisfeito Muito

insatisfeito

5 4 3 2 1

Ilustração 1: Modelo de cartão utilizado para o preenchimento do Questionário.

Os cinco módulos que compõem o questionário aplicado estão divididos num total de

22 variáveis. Este conjunto de variáveis representa os 22 atributos bancários mais citados em

pesquisas efetuadas internamente pelo Banco, os quais foram utilizados neste estudo, estando

relacionados às áreas de atendimento, servicos, competência, ambiente e imagem, que

estão definidos conforme descrição abaixo.

1) Variáveis do Módulo Atendimento

- Cortesia/presteza: Qual o grau de satisfação ou insatisfação atribuído pelo respondente com

relação à educação, bom atendimento/cordialidade.

- Eficiência: Qual o grau de satisfação ou insatisfação atribuído pelo respondente quanto à

atenção e resposta as suas solicitações, reclamações e sugestões.

- Personalização: Qual o grau de satisfação ou insatisfação atribuído pelo respondente com

relação ao tratamento diferenciado.

- Agilidade/Rapidez: Qual o grau de satisfação ou insatisfação atribuído pelo respondente

com relação ao tempo de espera na fila de caixa e demais serviços.

2) Variáveis do Módulo Serviços

- Apresentação: Qual o grau de satisfação ou insatisfação atribuído pelo respondente quanto à

apresentação dos serviços de maneira adequada.

- Clareza/Objetividade: Qual o grau de satisfação ou insatisfação atribuído pelo respondente

referente à objetividade e transparência das propostas.

- Prazo: Qual o grau de satisfação ou insatisfação atribuído pelo respondente referente ao

serviço, empréstimo/aplicação, é prestado nas datas combinadas.

- Preço: Qual o grau de satisfação ou insatisfação atribuído pelo respondente quanto ao preço

ser compatível com o mercado.

30

- Forma de pagamento/negociação: Qual o grau de satisfação ou insatisfação atribuído pelo

respondente quanto à flexibilização e condições satisfatórias nas negociações.

3) Variáveis do Módulo Competência

- Capacidade do pessoal: Qual o grau de satisfação ou insatisfação atribuído pelo respondente

quanto ao conhecimento dos serviços, demonstrado pelos funcionários.

- Adaptação: Qual o grau de satisfação ou insatisfação atribuído pelo respondente quanto à

capacidade da dependência de ajustar-se às situações diversas.

- Atualização e Inovação: Qual o grau de satisfação ou insatisfação atribuído pelo respondente

quanto à inovação e aperfeiçoamento dos serviços prestados.

4) Variaveis do Módulo Ambiente

- Localização: Qual o grau de satisfação ou insatisfação atribuído pelo respondente quanto à

facilidade de acesso ao prédio do Banco.

- Instalações: (saguão de auto-atendimento, salas, elevador, escada, banheiros): Qual o grau

de satisfação ou insatisfação atribuído pelo respondente quanto às instalações, se causam boa

impressão e são funcionais.

- Estacionamento: Qual o grau de satisfação ou insatisfação atribuído pelo respondente

referente a vagas disponíveis para estacionar e se é próximo da Agência.

- Sofás, poltronas, iluminação, temperatura ambiente: Qual o grau de satisfação ou

insatisfação atribuído pelo respondente quanto ao seu bem-estar, com acomodações

confortáveis e suficientes.

- Segurança: Qual o grau de satisfação ou insatisfação atribuído pelo respondente com relação

ao esquema de segurança no interior da Agência.

5) Variáveis do Módulo Imagem

- Divulgação: Qual o grau de satisfação ou insatisfação atribuído pelo respondente quanto ao

nome, marca do Banco, seus produtos são bem conhecidos.

- Prestígio: Qual o grau de satisfação ou insatisfação atribuído pelo respondente quanto ao

conceito da Agência e instituição na praça.

- Credibilidade: Qual o grau de satisfação ou insatisfação atribuído pelo respondente quanto

ao cumprimento de ações acordadas e a confiabilidade de seu pessoal.

- Segurança/Sigilo: Qual o grau de satisfação ou insatisfação atribuído pelo respondente

quanto aos aspectos confidenciais e sigilo bancário.

31

3.4 TRATAMENTO E ANÁLISE DOS DADOS

Nessa fase, foram processados e mostrados os principais resultados obtidos através da

analise e interpretação dos dados. Os dados receberam tratamento e analise quantitativa por

intermédio de cálculos estatísticos. A apuração deu-se através da média amostral,

percentagem, gráficos de barras e correlação, entre outros, através de sua presença,

freqüência, ocorrência e características, buscando-se assim, permitir ao pesquisador, o

estabelecimento das conclusões, a partir dos dados coletados.

32

4 RESULTADOS E DISCUSSÃO

4.1 APRESENTAÇÃO DOS RESULTADOS

A seguir, apresentam-se os resultados obtidos com o processamento estatístico dos

dados levantados, que são descritos e discutidos à luz da literatura consultada. Inicialmente se

descreve um breve histórico do Banco e da agência Lagoa, e na sequência, a situação

identificada para cada uma das cinco dimensões contempladas no questionário, quais sejam:

atendimento, serviços, competência, ambiente interno e imagem.

4.1.1 Breve histórico do Banco

Fundado em 12 de Outubro de 1808, o Banco do Brasil teve inicialmente como função

principal o fornecimento de papel-moeda para as necessidades do Rio de Janeiro e algumas

capitanias litorâneas. Durante os 200 anos de sua existência, o Banco sofreu várias

transformações, mas sempre tendo como sua principal função a de agente do Governo

Federal, sobretudo para fomentar o desenvolvimento nacional. Uma das mais profundas

mudanças foi a decisão do Conselho Monetário Federal – CMN em janeiro de 1986, de

extinguir a conta movimento, (BANCO DO BRASIL, 2008).

A partir dessa reforma, que colocava o Banco do Brasil em posição privilegiada de

Banco co-responsável pela emissão de moeda, via ajustamento de contas das autoridades

monetárias e do Tesouro Nacional, uma espécie de talão de cheques em branco do Banco

Central, que podia lançar mão sempre que tinha necessidade de caixa (ibid).

Hoje, o Banco do Brasil é um conglomerado financeiro que atua como banco múltiplo

tradicional embora ainda opere em muitos casos, como agente financeiro do Governo Federal.

É o principal executor da política oficial de crédito rural. Conserva ainda, algumas funções

que não são próprias de um banco comercial comum, mas, típicas de parceiro principal do

Governo Federal na prestação de serviços bancários como, por exemplo: a Câmara de

Compensação de Cheques e outros Papéis; os pagamentos e suprimentos necessários à

execução do Orçamento Geral da União; a aquisição e o financiamento dos estoques da

produção exportável; o agenciamento de pagamentos e recebimentos fora do País; a operação

33

dos fundos de investimento setorial como pesca e reflorestamento; a captação de depósitos de

poupança direcionados tanto ao crédito rural, quanto ao crédito imobiliário e a operação de

Fundo Constitucional do Centro-Oeste – FCO; a execução da política de preços mínimos dos

produtos agropastoris; a execução do serviço da dívida pública consolidada; a realização por

conta própria, de operações de compra e venda de moeda estrangeira e, por conta do BACEN,

nas condições estabelecidas pelo CMN; o recebimento a crédito do Tesouro Nacional, das

importâncias provenientes da arrecadação de tributos ou rendas federais; como principal

executor dos serviços bancários de interesse do Governo Federal, inclusive suas autarquias,

receber em depósito, com exclusividade, as disponibilidades de quaisquer entidades federais,

compreendendo as repartições de todos os ministérios civis e militares, instituições de

previdência e outras autarquias, comissões, departamentos, entidades em regime especial de

administração e quaisquer pessoas físicas ou jurídicas responsáveis por adiantamentos

(BANCO DO BRASIL, 2008).

Atento às pressões de mercado e consciente de que a construção dos relacionamentos

com o cliente depende de que se tenha uma visão mais precisa de suas necessidades e

expectativas em relação a um banco, o Banco do Brasil desenvolveu o Programa de

Segmentação de clientes pessoas físicas que foi desenvolvido a partir de estudos das suas

Unidades de Varejo e Serviços, Estratégia, Marketing e Comunicação, Tecnologia e

Distribuição, com o suporte técnico e metodológico da Eurogroup Consultores, uma

consultoria francesa com atuação em diversos países.

O Programa de segmentação comportamental foi dividido em duas partes: a

Segmentação Comportamental, que oferece informações sobre o comportamento de consumo

de produtos bancários e o Modelo de Relacionamento que estabelece como a empresa se

relacionará com cada tipo de cliente.

O Banco do Brasil já adotou diversos parâmetros para segmentar os clientes pessoas

físicas. Durante muitos anos, a instituição optou atuar pela segmentação por produtos e

verificou-se que desta maneira era difícil perceber as diferentes necessidades e

comportamentos de seus clientes. Outra maneira de segmentar os clientes pessoas físicas foi

por tipo de conta-corrente, isto é, cliente com cheque especial e cliente de conta comum. Esta

forma também não se mostrou eficiente, pois se percebeu que havia clientes com contas

comuns que possuíam investimentos e, portanto, merecedores de atendimento diferenciado

tanto quanto o cliente com cheque especial.

34

O critério atual considera o cliente de forma ampla, a partir de seu comportamento

bancário e a partir daí definir estratégias para abordá-lo.

Através de critérios preestabelecidos foram identificados sete segmentos

comportamentais com valores, necessidades e expectativas semelhantes.

Sabendo da inviabilidade de manter um relacionamento intenso com todos os clientes,

o Banco do Brasil agrupou-os em três níveis de relacionamento, para o que se verificou o

potencial de cada cliente e a atuação da concorrência.

Essa classificação definiu o tipo de relacionamento com cada nível, onde são

considerados o volume de investimentos e a renda de cada cliente, o que permite atendê-los

de forma padronizada em todas as agências do país.

O Banco criou três níveis de relacionamento: exclusivo, preferencial e NR3 Nível de

Relacionamento 3, que mais tarde passou a chamar-se apenas pessoa física. O nível de

relacionamento Exclusivo é composto de clientes com renda acima de R$ 4.000,00 e ou com

investimentos acima de R$ 50.000,00 e ou acionistas com mais de oito milhões e quinhentas

mil ações e ou pessoas de interesse que tem por objetivo ser o principal banco do cliente. O

nível de relacionamento Preferencial compõe-se de clientes com renda entre R$1.000,00 e R$

4.000,00 e ou com investimentos entre R$ 5.000,00 e R$ 50.000,00 e ou acionistas com

volume de ações entre uma e oito milhões e quinhentas mil ações cujo objetivo é ampliar o

relacionamento, buscando ser o único banco.

O nível de relacionamento 3 – NR3 ou pessoa física é composto de clientes com renda

inferior a R$ 1.000,00 e ou com investimentos abaixo de R$ 5.000,00, contas salário,

beneficiários do INSS, usuários cujo objetivo é viabilizar economicamente o atendimento.

.

4.1.2 Histórico da Agência Lagoa da Conceição

A Agência Lagoa da Conceição foi criada em 15 de março de 1991 tendo como papel

fundamental o desenvolvimento local através do crédito às pessoas físicas e empresas locais.

Em setembro de 2007, com o objetivo de atender melhor os clientes, o Banco mudou suas

instalações para um novo prédio. Com uma estrutura de alto nível, a nova agência possui três

pavimentos, alguns equipamentos novos, destacando-se uma maior sala de auto-atendimento,

com a disponibilidade de oito terminais. Conta com elevador e escada como forma de acesso

35

interno. Também é maior a possibilidade de estacionamento nas proximidades da agência,

pois está situada em um cruzamento/esquina. Há também, uma garagem privativa no subsolo

do prédio, com capacidade para sete veículos, atualmente impossibilitada de uso por questões

de segurança. O quadro de pessoal também sofreu elevação para um total de dezoito

funcionários de carreira, sendo: um Gerente Geral, um Gerente de Administração, dois

Gerentes de contas Pessoa Física Exclusivo, um Gerente de contas Pessoa Jurídica, um

Gerente de Modulo de Atendimento, um Gerente de Modulo de Suporte, quatro Assistentes de

Negócios, um Caixa Executivo e seis escriturários.

Para poder proporcionar um bom atendimento, atualmente a agência conta ainda

outros trabalhadores terceirizados de apoio, como: uma telefonista, um estagiário e de uma

adolescente trabalhadora, dois vigilantes e duas copeiras. Devido ao avanço tecnológico, que

possibilitou a abertura de diversos canais de comunicação e atendimento, como por exemplo,

internet, telefone (CABB), fax e amplas salas de Auto Atendimento, motivou a Direção do

Banco que em parceria com o Grupamento de Engenharia a decidir pela disponibilidade de

apenas dois terminais de caixas para o atendimento ao público, sendo um efetivo e outro

substituto (acionado eventualmente).

36

4.2 ATENDIMENTO

O atendimento bancário da Agência Lagoa da Conceição neste estudo foi avaliado em

termos da sua agilidade ou rapidez, cortesia ou presteza, eficiência, receptividade e

personalização, variáveis essas da satisfação na percepção dos clientes pesquisados.

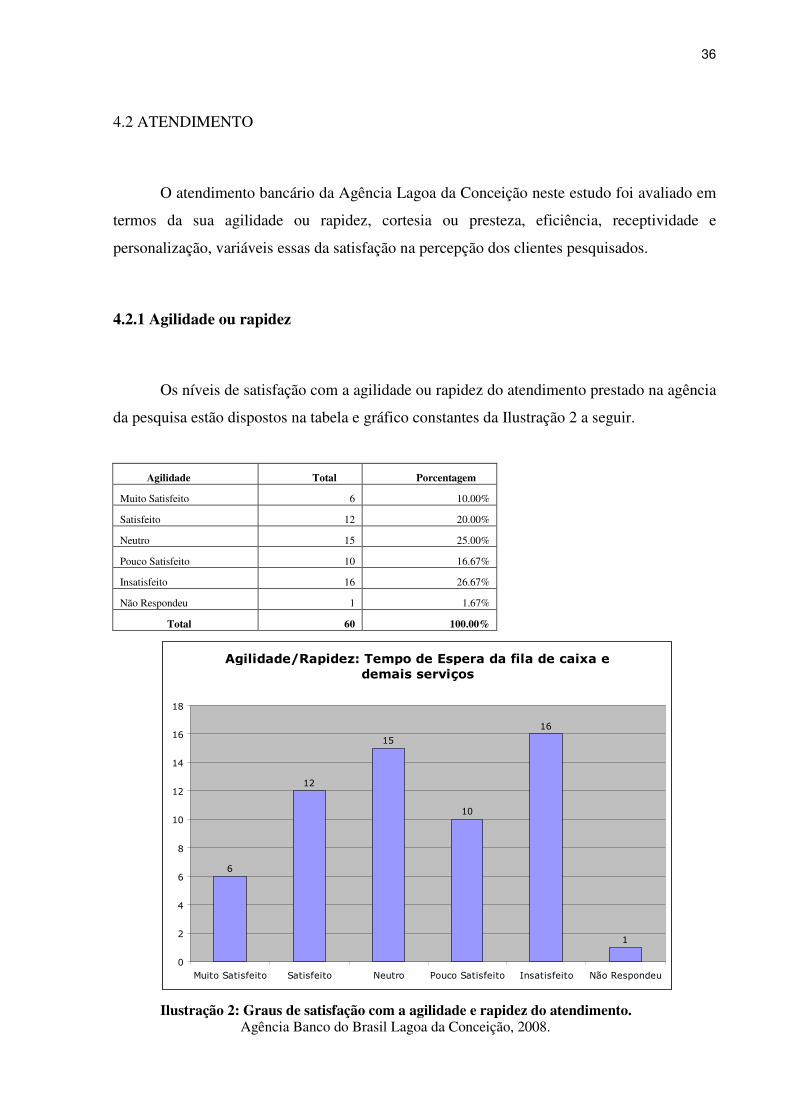

4.2.1 Agilidade ou rapidez

Os níveis de satisfação com a agilidade ou rapidez do atendimento prestado na agência

da pesquisa estão dispostos na tabela e gráfico constantes da Ilustração 2 a seguir.

Agilidade Total Porcentagem

Muito Satisfeito 6 10.00%

Satisfeito 12 20.00%

Neutro 15 25.00%

Pouco Satisfeito 10 16.67%

Insatisfeito 16 26.67%

Não Respondeu 1 1.67%

Total 60 100.00%

Agilidade/Rapidez: Tempo de Espera da fila de caixa e demais serviços

6

12

15

10

16

1

0

2

4

6

8

10

12

14

16

18

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração 2: Graus de satisfação com a agilidade e rapidez do atendimento.

Agência Banco do Brasil Lagoa da Conceição, 2008.

37

Do total de clientes entrevistados, 16 deles mostraram-se insatisfeitos considerando

esse procedimento falho ou insuficiente. Se somados estes aos 10 clientes que mostrou-se

pouco satisfeitos, constata-se que devem ser tomadas medidas urgentes para solução do

problema, pois a soma dos itens que apontam esse como um ponto fraco do atendimento

representa 43,3% dos entrevistados.

E ainda, considerando-se que a resposta neutra de 25% dos clientes também não é um

resultado objetivamente positivo, chega-se a uma proporção superior a 68% de clientes

possivelmente não satisfeitos com a agilidade ou rapidez do atendimento.

No gráfico acima pode ser claramente visualizada a magnitude de clientes não

satisfeitos basicamente em termos do tempo de espera da fila de caixa e demais serviços,

tornando a pouca agilidade ou falta de rapidez um destacado ponto fraco do atendimento

prestado na agência segundo avaliação dos clientes pesquisados.

Esse aspecto é um importante indicativo da qualidade do serviço prestado, lembrando

que, segundo Gianesi e Corrêa (1994), essa é uma condição que se estabelece durante o

momento em que ocorre o contato direto entre o cliente e o funcionário ou servidor das

organizações de serviços. Por isso, a mão-de-obra é frequentemente considerada como recurso

determinante da eficácia nas organizações prestadoras de serviço.

38

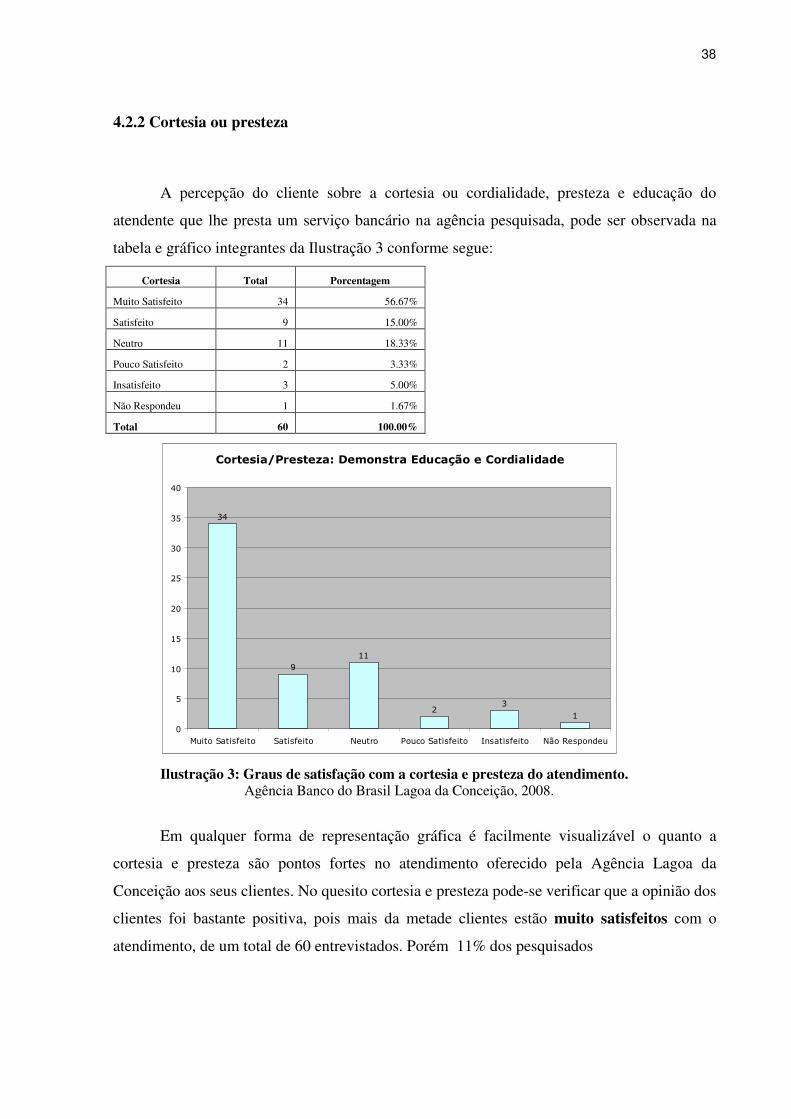

4.2.2 Cortesia ou presteza

A percepção do cliente sobre a cortesia ou cordialidade, presteza e educação do

atendente que lhe presta um serviço bancário na agência pesquisada, pode ser observada na

tabela e gráfico integrantes da Ilustração 3 conforme segue:

Cortesia Total Porcentagem

Muito Satisfeito 34 56.67%

Satisfeito 9 15.00%

Neutro 11 18.33%

Pouco Satisfeito 2 3.33%

Insatisfeito 3 5.00%

Não Respondeu 1 1.67%

Total 60 100.00%

Cortesia/Presteza: Demonstra Educação e Cordialidade

34

9

11

23

1

0

5

10

15

20

25

30

35

40

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração 3: Graus de satisfação com a cortesia e presteza do atendimento. Agência Banco do Brasil Lagoa da Conceição, 2008.

Em qualquer forma de representação gráfica é facilmente visualizável o quanto a

cortesia e presteza são pontos fortes no atendimento oferecido pela Agência Lagoa da

Conceição aos seus clientes. No quesito cortesia e presteza pode-se verificar que a opinião dos

clientes foi bastante positiva, pois mais da metade clientes estão muito satisfeitos com o

atendimento, de um total de 60 entrevistados. Porém 11% dos pesquisados

39

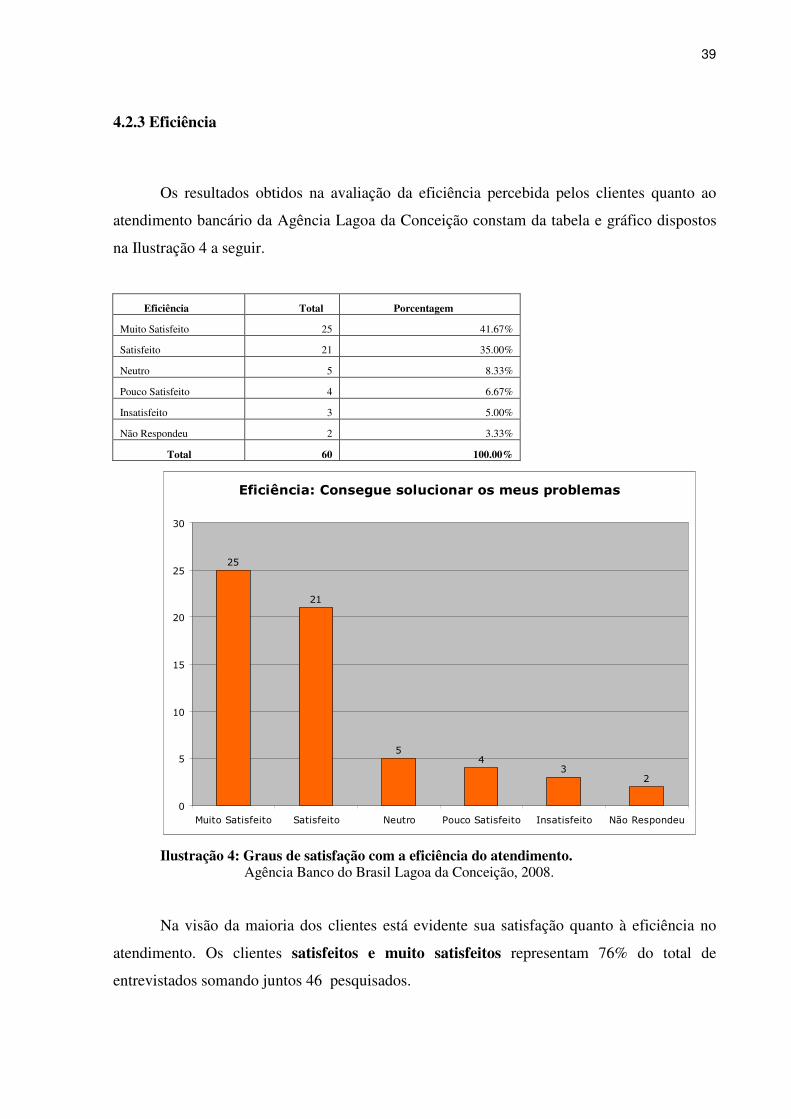

4.2.3 Eficiência

Os resultados obtidos na avaliação da eficiência percebida pelos clientes quanto ao

atendimento bancário da Agência Lagoa da Conceição constam da tabela e gráfico dispostos

na Ilustração 4 a seguir.

Eficiência Total Porcentagem

Muito Satisfeito 25 41.67%

Satisfeito 21 35.00%

Neutro 5 8.33%

Pouco Satisfeito 4 6.67%

Insatisfeito 3 5.00%

Não Respondeu 2 3.33%

Total 60 100.00%

Eficiência: Consegue solucionar os meus problemas

25

21

54

32

0

5

10

15

20

25

30

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração 4: Graus de satisfação com a eficiência do atendimento. Agência Banco do Brasil Lagoa da Conceição, 2008.

Na visão da maioria dos clientes está evidente sua satisfação quanto à eficiência no

atendimento. Os clientes satisfeitos e muito satisfeitos representam 76% do total de

entrevistados somando juntos 46 pesquisados.

40

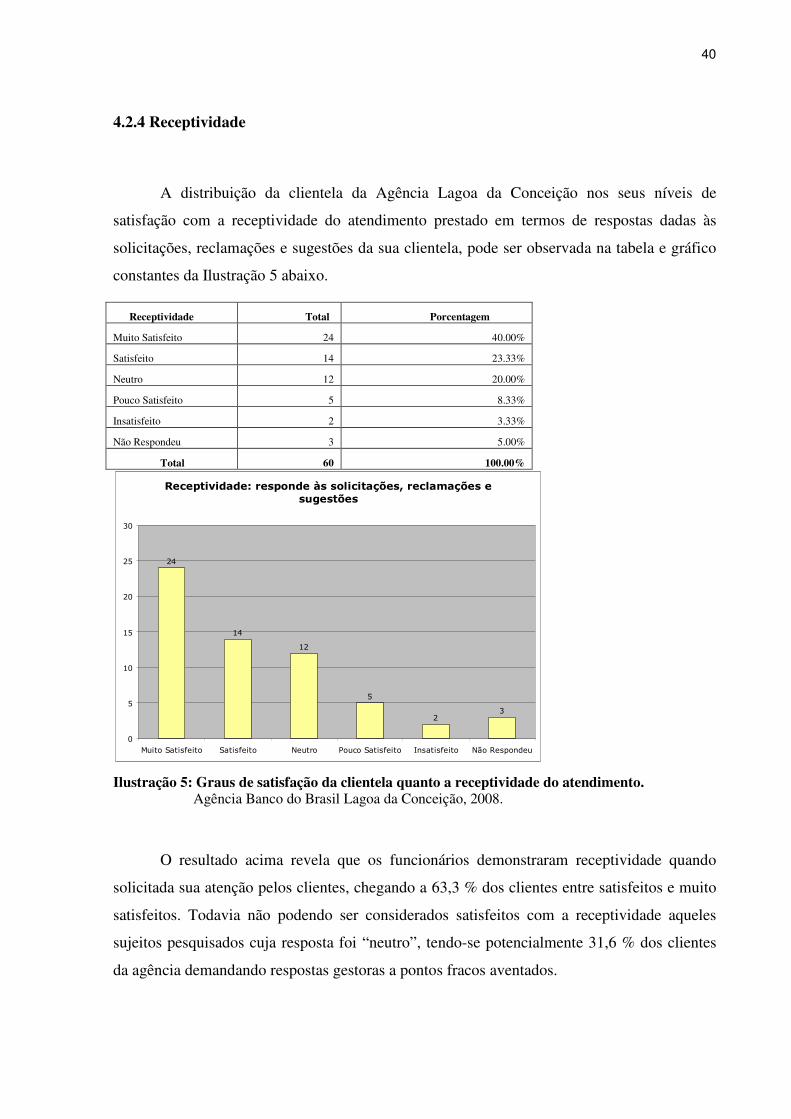

4.2.4 Receptividade

A distribuição da clientela da Agência Lagoa da Conceição nos seus níveis de

satisfação com a receptividade do atendimento prestado em termos de respostas dadas às

solicitações, reclamações e sugestões da sua clientela, pode ser observada na tabela e gráfico

constantes da Ilustração 5 abaixo.

Receptividade: responde às solicitações, reclamações e sugestões

24

14

12

5

23

0

5

10

15

20

25

30

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração 5: Graus de satisfação da clientela quanto a receptividade do atendimento. Agência Banco do Brasil Lagoa da Conceição, 2008.

O resultado acima revela que os funcionários demonstraram receptividade quando

solicitada sua atenção pelos clientes, chegando a 63,3 % dos clientes entre satisfeitos e muito

satisfeitos. Todavia não podendo ser considerados satisfeitos com a receptividade aqueles

sujeitos pesquisados cuja resposta foi “neutro”, tendo-se potencialmente 31,6 % dos clientes

da agência demandando respostas gestoras a pontos fracos aventados.

Receptividade Total Porcentagem

Muito Satisfeito 24 40.00%

Satisfeito 14 23.33%

Neutro 12 20.00%

Pouco Satisfeito 5 8.33%

Insatisfeito 2 3.33%

Não Respondeu 3 5.00%

Total 60 100.00%

41

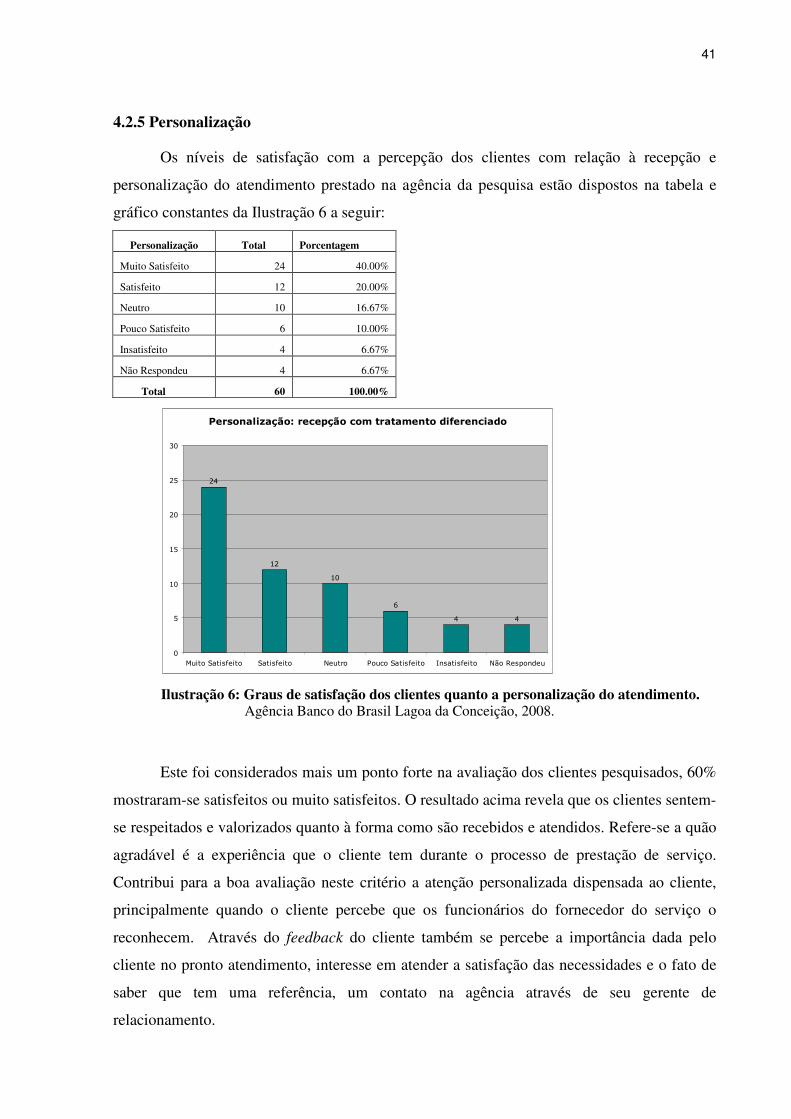

4.2.5 Personalização

Os níveis de satisfação com a percepção dos clientes com relação à recepção e

personalização do atendimento prestado na agência da pesquisa estão dispostos na tabela e

gráfico constantes da Ilustração 6 a seguir:

Personalização Total Porcentagem

Muito Satisfeito 24 40.00%

Satisfeito 12 20.00%

Neutro 10 16.67%

Pouco Satisfeito 6 10.00%

Insatisfeito 4 6.67%

Não Respondeu 4 6.67%

Total 60 100.00%

Personalização: recepção com tratamento diferenciado

24

12

10

6

4 4

0

5

10

15

20

25

30

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração 6: Graus de satisfação dos clientes quanto a personalização do atendimento. Agência Banco do Brasil Lagoa da Conceição, 2008.

Este foi considerados mais um ponto forte na avaliação dos clientes pesquisados, 60%

mostraram-se satisfeitos ou muito satisfeitos. O resultado acima revela que os clientes sentem-

se respeitados e valorizados quanto à forma como são recebidos e atendidos. Refere-se a quão

agradável é a experiência que o cliente tem durante o processo de prestação de serviço.

Contribui para a boa avaliação neste critério a atenção personalizada dispensada ao cliente,

principalmente quando o cliente percebe que os funcionários do fornecedor do serviço o

reconhecem. Através do feedback do cliente também se percebe a importância dada pelo

cliente no pronto atendimento, interesse em atender a satisfação das necessidades e o fato de

saber que tem uma referência, um contato na agência através de seu gerente de

relacionamento.

42

4.3 SERVICOS

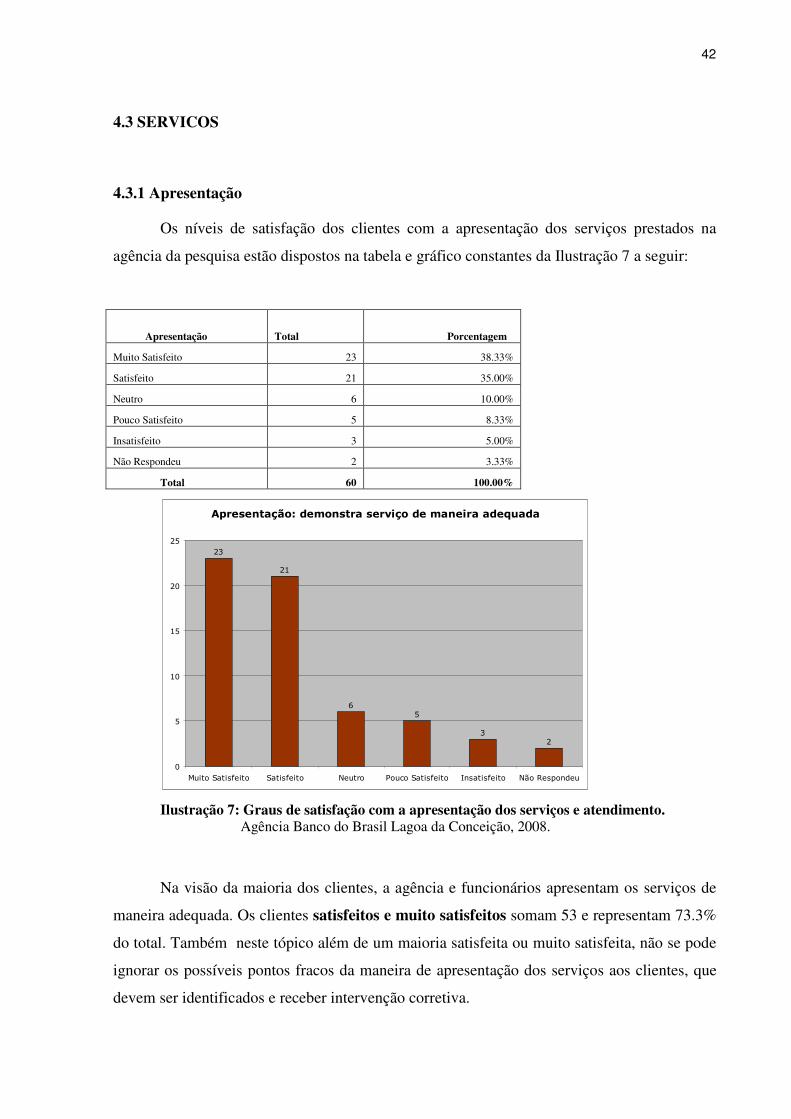

4.3.1 Apresentação

Os níveis de satisfação dos clientes com a apresentação dos serviços prestados na

agência da pesquisa estão dispostos na tabela e gráfico constantes da Ilustração 7 a seguir:

Apresentação

Total Porcentagem

Muito Satisfeito 23 38.33%

Satisfeito 21 35.00%

Neutro 6 10.00%

Pouco Satisfeito 5 8.33%

Insatisfeito 3 5.00%

Não Respondeu 2 3.33%

Total 60 100.00%

Apresentação: demonstra serviço de maneira adequada

23

21

65

32

0

5

10

15

20

25

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração 7: Graus de satisfação com a apresentação dos serviços e atendimento. Agência Banco do Brasil Lagoa da Conceição, 2008.

Na visão da maioria dos clientes, a agência e funcionários apresentam os serviços de

maneira adequada. Os clientes satisfeitos e muito satisfeitos somam 53 e representam 73.3%

do total. Também neste tópico além de um maioria satisfeita ou muito satisfeita, não se pode

ignorar os possíveis pontos fracos da maneira de apresentação dos serviços aos clientes, que

devem ser identificados e receber intervenção corretiva.

43

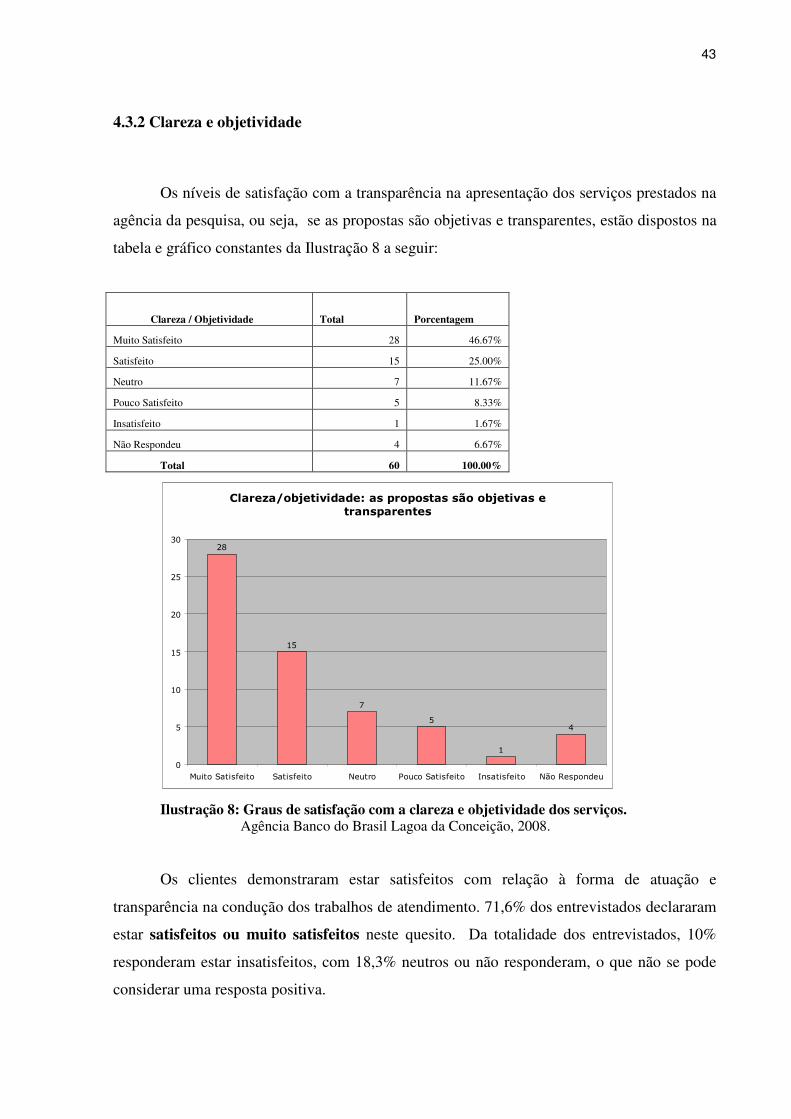

4.3.2 Clareza e objetividade

Os níveis de satisfação com a transparência na apresentação dos serviços prestados na

agência da pesquisa, ou seja, se as propostas são objetivas e transparentes, estão dispostos na

tabela e gráfico constantes da Ilustração 8 a seguir:

Clareza / Objetividade

Total

Porcentagem

Muito Satisfeito 28 46.67%

Satisfeito 15 25.00%

Neutro 7 11.67%

Pouco Satisfeito 5 8.33%

Insatisfeito 1 1.67%

Não Respondeu 4 6.67%

Total 60 100.00%

Clareza/objetividade: as propostas são objetivas e transparentes

28

15

7

5

1

4

0

5

10

15

20

25

30

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração 8: Graus de satisfação com a clareza e objetividade dos serviços. Agência Banco do Brasil Lagoa da Conceição, 2008.

Os clientes demonstraram estar satisfeitos com relação à forma de atuação e

transparência na condução dos trabalhos de atendimento. 71,6% dos entrevistados declararam

estar satisfeitos ou muito satisfeitos neste quesito. Da totalidade dos entrevistados, 10%

responderam estar insatisfeitos, com 18,3% neutros ou não responderam, o que não se pode

considerar uma resposta positiva.

44

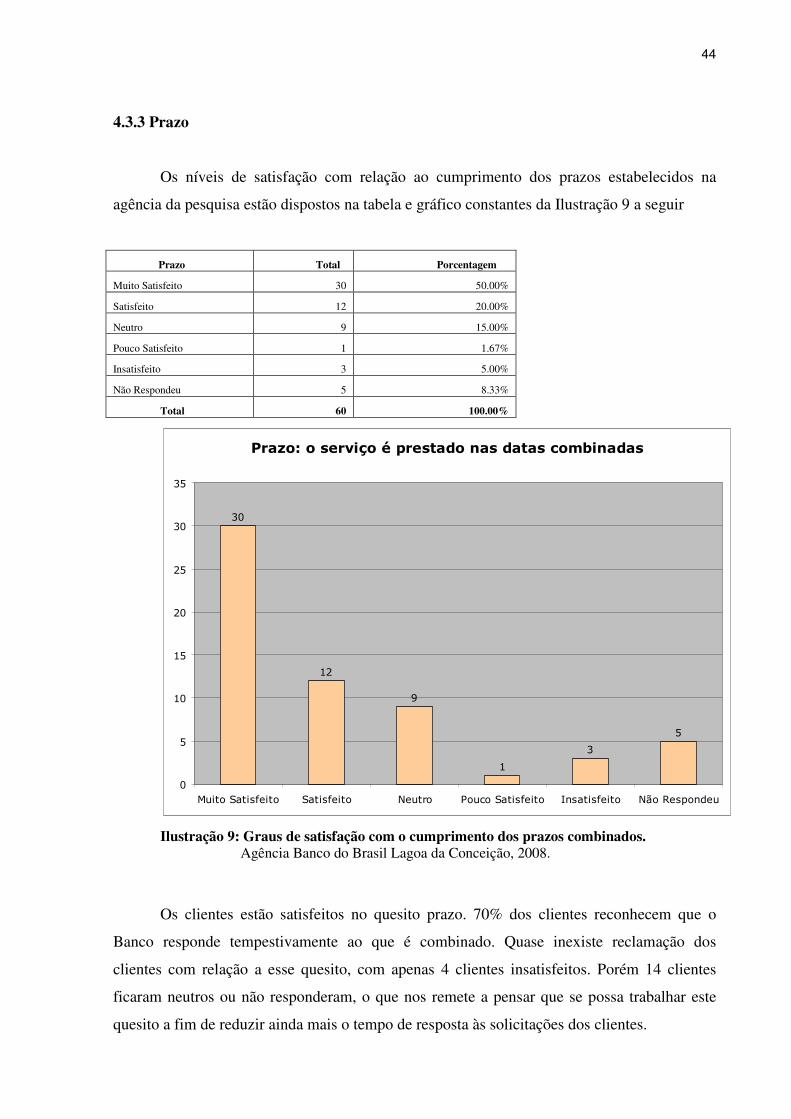

4.3.3 Prazo

Os níveis de satisfação com relação ao cumprimento dos prazos estabelecidos na

agência da pesquisa estão dispostos na tabela e gráfico constantes da Ilustração 9 a seguir

Prazo Total Porcentagem

Muito Satisfeito 30 50.00%

Satisfeito 12 20.00%

Neutro 9 15.00%

Pouco Satisfeito 1 1.67%

Insatisfeito 3 5.00%

Não Respondeu 5 8.33%

Total 60 100.00%

Prazo: o serviço é prestado nas datas combinadas

30

12

9

1

3

5

0

5

10

15

20

25

30

35

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração 9: Graus de satisfação com o cumprimento dos prazos combinados. Agência Banco do Brasil Lagoa da Conceição, 2008.

Os clientes estão satisfeitos no quesito prazo. 70% dos clientes reconhecem que o

Banco responde tempestivamente ao que é combinado. Quase inexiste reclamação dos

clientes com relação a esse quesito, com apenas 4 clientes insatisfeitos. Porém 14 clientes

ficaram neutros ou não responderam, o que nos remete a pensar que se possa trabalhar este

quesito a fim de reduzir ainda mais o tempo de resposta às solicitações dos clientes.

45

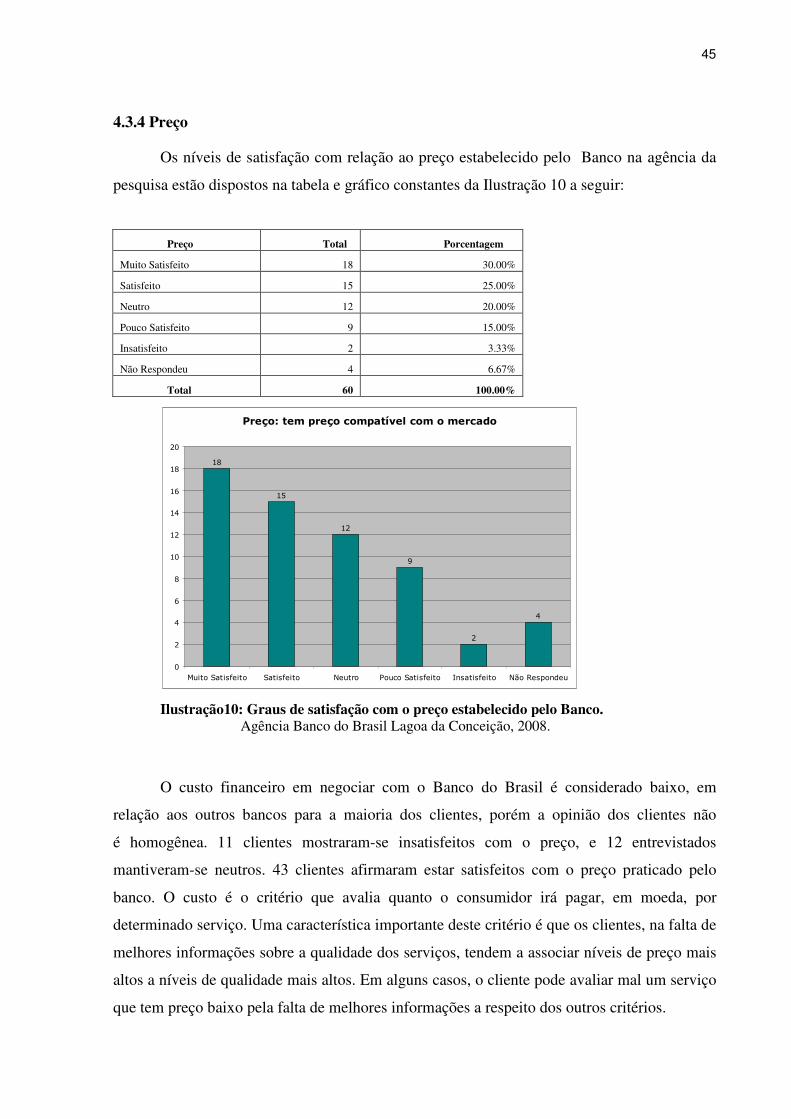

4.3.4 Preço

Os níveis de satisfação com relação ao preço estabelecido pelo Banco na agência da

pesquisa estão dispostos na tabela e gráfico constantes da Ilustração 10 a seguir:

Preço Total Porcentagem

Muito Satisfeito 18 30.00%

Satisfeito 15 25.00%

Neutro 12 20.00%

Pouco Satisfeito 9 15.00%

Insatisfeito 2 3.33%

Não Respondeu 4 6.67%

Total 60 100.00%

Preço: tem preço compatível com o mercado

18

15

12

9

2

4

0

2

4

6

8

10

12

14

16

18

20

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração10: Graus de satisfação com o preço estabelecido pelo Banco. Agência Banco do Brasil Lagoa da Conceição, 2008.

O custo financeiro em negociar com o Banco do Brasil é considerado baixo, em

relação aos outros bancos para a maioria dos clientes, porém a opinião dos clientes não

é homogênea. 11 clientes mostraram-se insatisfeitos com o preço, e 12 entrevistados

mantiveram-se neutros. 43 clientes afirmaram estar satisfeitos com o preço praticado pelo

banco. O custo é o critério que avalia quanto o consumidor irá pagar, em moeda, por

determinado serviço. Uma característica importante deste critério é que os clientes, na falta de

melhores informações sobre a qualidade dos serviços, tendem a associar níveis de preço mais

altos a níveis de qualidade mais altos. Em alguns casos, o cliente pode avaliar mal um serviço

que tem preço baixo pela falta de melhores informações a respeito dos outros critérios.

46

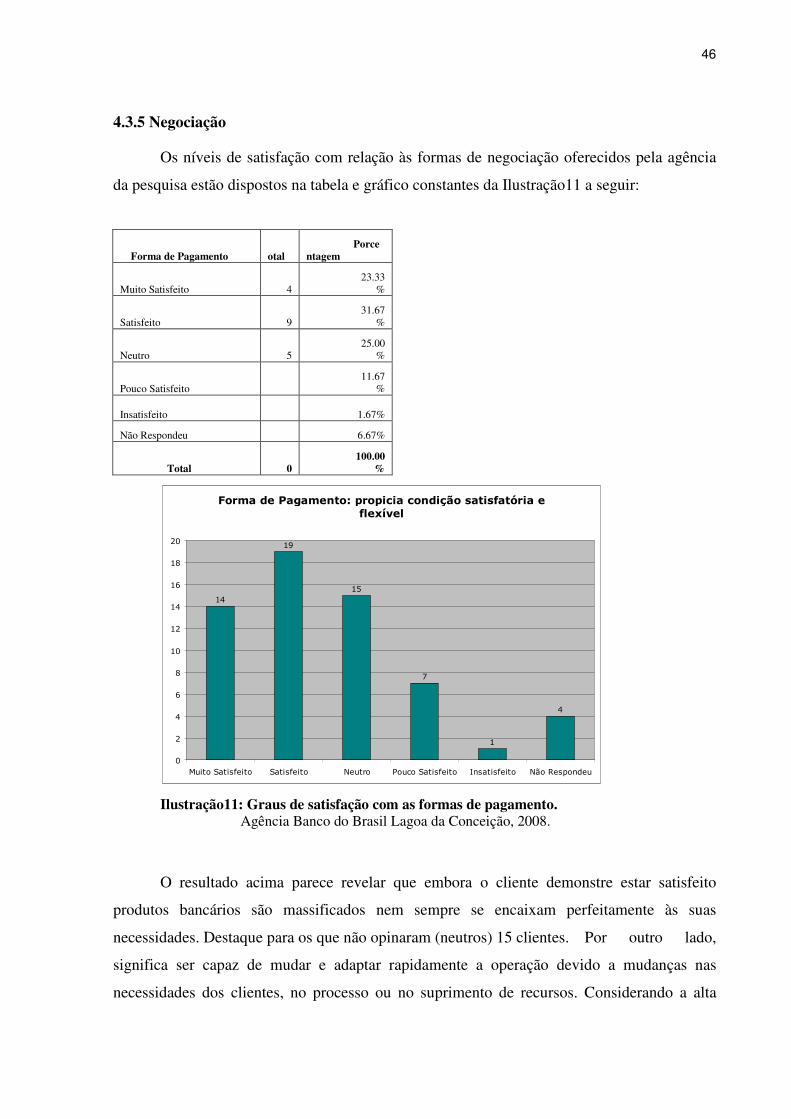

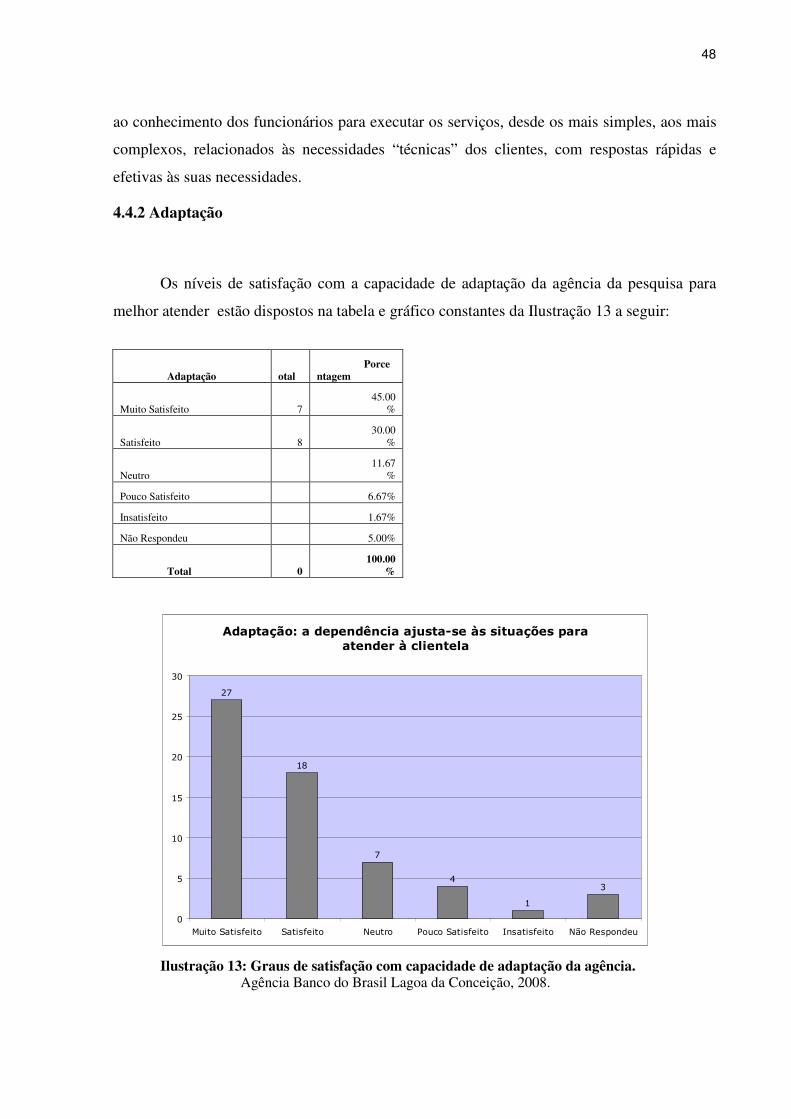

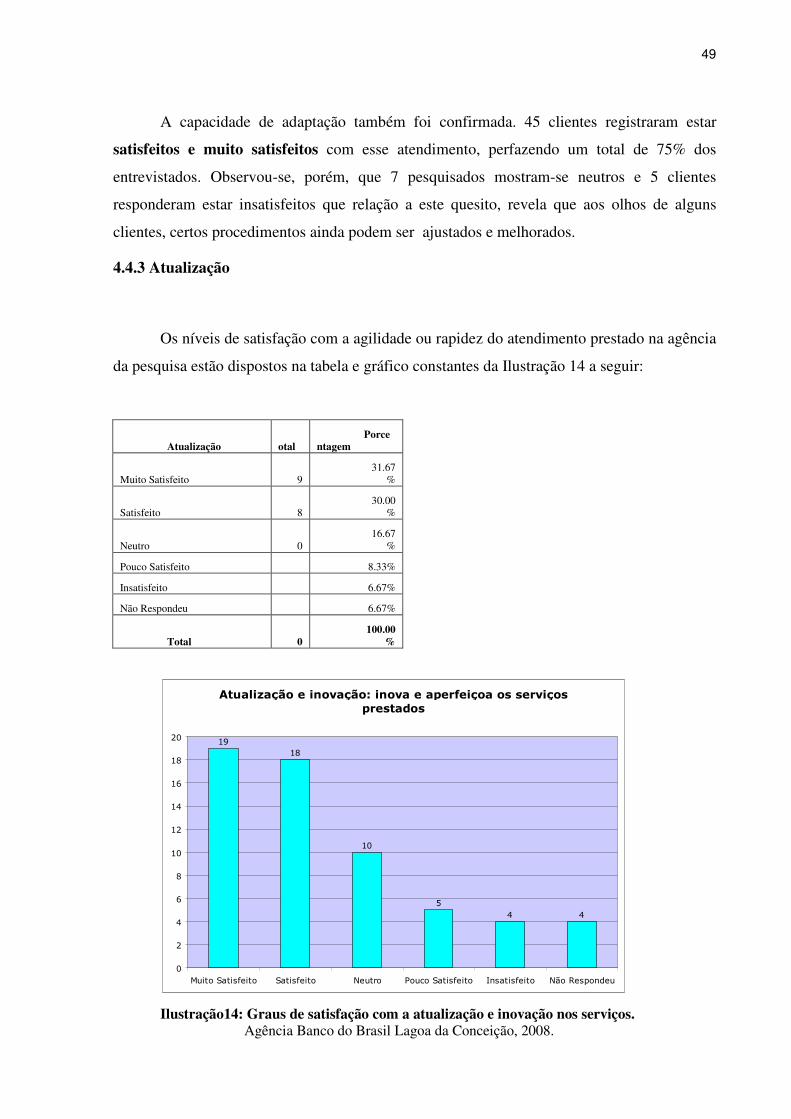

4.3.5 Negociação

Os níveis de satisfação com relação às formas de negociação oferecidos pela agência

da pesquisa estão dispostos na tabela e gráfico constantes da Ilustração11 a seguir:

Forma de Pagamento otal Porce

ntagem

Muito Satisfeito 4 23.33

%

Satisfeito 9 31.67

%

Neutro 5 25.00

%

Pouco Satisfeito 11.67

%

Insatisfeito 1.67%

Não Respondeu 6.67%

Total 0 100.00

%

Forma de Pagamento: propicia condição satisfatória e flexível

14

19

15

7

1

4

0

2

4

6

8

10

12

14

16

18

20

Muito Satisfeito Satisfeito Neutro Pouco Satisfeito Insatisfeito Não Respondeu

Ilustração11: Graus de satisfação com as formas de pagamento. Agência Banco do Brasil Lagoa da Conceição, 2008.

O resultado acima parece revelar que embora o cliente demonstre estar satisfeito

produtos bancários são massificados nem sempre se encaixam perfeitamente às suas

necessidades. Destaque para os que não opinaram (neutros) 15 clientes. Por outro lado,

significa ser capaz de mudar e adaptar rapidamente a operação devido a mudanças nas

necessidades dos clientes, no processo ou no suprimento de recursos. Considerando a alta

47

variabilidade e incerteza, presentes no processo de prestação de serviços, principalmente nas

operações de front Office, a flexibilidade tende a ser um critério importante.

4.4 COMPETÊNCIA

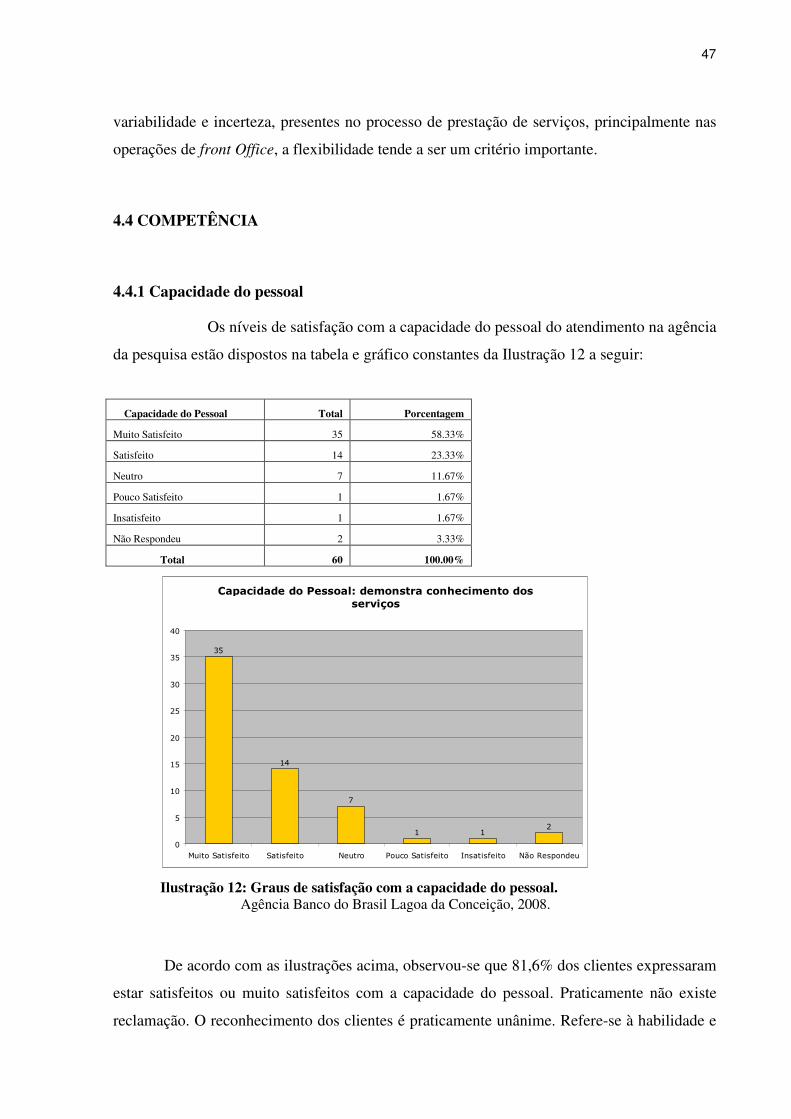

4.4.1 Capacidade do pessoal

Os níveis de satisfação com a capacidade do pessoal do atendimento na agência

da pesquisa estão dispostos na tabela e gráfico constantes da Ilustração 12 a seguir:

Capacidade do Pessoal Total Porcentagem

Muito Satisfeito 35 58.33%

Satisfeito 14 23.33%

Neutro 7 11.67%