Embed Size (px)

Citation preview

Balanço da Qualidade

1.º Semestre de 2012

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 2 de 21 IMP 2.1

INTRODUÇÃO ..................................................................................................................................... 3

PARTE I – POLÍTICA DA QUALIDADE, AMBIENTE, SAÚDE OCUPACIONAL E SEGURANÇA + EMAS . 3

PARTE II – EVOLUÇÃO COMERCIAL .................................................................................................... 3

PARTE III – RESULTADOS DAS AUDITORIAS ...................................................................................... 4 1. AUDITORIA EXTERNA ............................................................................................................................. 4 2. AUDITORIA INTERNA .............................................................................................................................. 5

PARTE IV – OBJECTIVOS DA QUALIDADE E GERAIS .......................................................................... 6

PARTE V - OBJECTIVOS GERAIS .......................................................................................................... 7

PARTE VI – CONSTATAÇÕES ............................................................................................................... 7 1. DESEMPENHO DO SISTEMA DE GESTÃO DA QUALIDADE .............................................................................. 7

1.1 Produtividade ............................................................................................................................ 7 1.2 Volume de Vendas ..................................................................................................................... 8 1.3 Atendimento telefónico ............................................................................................................ 8 1.4 Reclamações .............................................................................................................................. 9 1.5 Trocas e Devoluções – Logística inversa ................................................................................ 10 1.6 Gestão de stocks – Aguardamos ............................................................................................ 10 1.7 Gestão de stocks – Cortados ................................................................................................... 11 1.8 Distribuição .............................................................................................................................. 12 1.9 Rentabilidade das rotas de distribuição ................................................................................ 14 1.10 Serviços Multipharma ........................................................................................................... 14

2. AMBIENTE .......................................................................................................................................... 15 2.1 Energia ..................................................................................................................................... 15 2.2 Água ......................................................................................................................................... 16 2.3 Resíduos ................................................................................................................................... 17

3. RECURSOS HUMANOS .......................................................................................................................... 18 3.1 Evolução dos recursos humanos ............................................................................................ 19 3.2 Formação interna .................................................................................................................... 20

4. AVALIAÇÃO DA CONFORMIDADE LEGAL ................................................................................................. 20 5. SIMULACROS ...................................................................................................................................... 20 6. ACÇÕES CORRECTIVAS E PREVENTIVAS .................................................................................................... 20 7. NÃO CONFORMIDADES NA RECEPÇÃO DE MERCADORIAS .......................................................................... 20 8. FUNÇÃO SOCIAL ................................................................................................................................. 21 9. NOVOS CLIENTES ................................................................................................................................ 21

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 3 de 21 IMP 2.1

Introdução O presente Balanço respeita à actividade da Plural ao longo do 1.º semestre de 2012 e tem por base indicadores de desempenho da organização colhidos durante este período e que servem para tirar conclusões acerca da concretização dos objectivos da Qualidade traçados no início do ano, bem como para evidenciar o desempenho noutras áreas monitorizadas pela Plural.

Parte I – Política da Qualidade, Ambiente, Saúde Ocupacional e Segurança + EMAS

No início do ano foi alterada a responsável pelo Sistema de Gestão da Qualidade para a Dra. Olga Cristo. Simultaneamente foi alocado a várias pessoas cada um dos Procedimentos de Gestão do SGQ.

A Plural deixou de efectuar certificação no âmbito do Ambiente, Saúde Ocupacional e Segurança + EMAS.

Parte II – Evolução Comercial

Evolução das vendas por Organização de Vendas:

Ano Coimbra Tortosendo Caldas Feira Faro Montijo Grupo

2011 102 955 896 € 22 948 890 € 23 117 281 € 18 854 851 € 9 607 204 € 15 827 725 € 193 311 848 €

1 S 2011 51 127 685 € 11 484 448 € 13 574 581 € 10 169 110 € 4 236 042 € 6 911 990 € 97 503 855 €

1S 2012 48 748 031 € 9 969 472 € 6 733 507 € 6 631 715 € 5 210 772 € 8 352 034 € 85 645 530 €

Variação -5% -13% -50% -35% 23% 21% -12% (Quadro 5A- valores em euro) (Vendas por Organização de Vendas)

O ano de 2012 foi anunciado, logo após a aprovação do Orçamento de Estado, como um ano de grandes dificuldades para o país, para as pessoas e para as empresas. De facto, estas dificuldades não só se concretizaram como se acentuaram, quer nos indicadores do consumo privado, quer no crescimento da economia, que está em recessão, para valores mais baixos do que previa aquele documento.

Relativamente ao sector da distribuição farmacêutica, onde se incluem os Grossistas e as Farmácias Comunitárias, este agravamento foi ainda mais marcante, porquanto as novas margens que entraram em vigor logo no início do ano, chamadas regressivas, acompanhadas da brutal descida dos preços dos medicamentos, levaram ao agravamento da saúde financeira deste sector económico e de saúde.

Este agravamento traduziu-se num contínuo alargamento dos prazos de pagamento por parte das Farmácias que, por falta de liquidez e de apoio por parte da Banca, levou a que aumentassem as situações de incumprimento dos nossos clientes e que as preocupações ao nível do controlo de crédito tivessem aumentado acentuadamente. Por outro lado, dado que a situação das Farmácias se tem agravado, a Banca tem diminuído a sua exposição junto das empresas Grossistas, situação esta que levou a uma diminuição acentuada do valor das contas-correntes da Plural.

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 4 de 21 IMP 2.1

Apesar deste quadro recessivo e até crítico, a Plural até conseguiu reduzir, graças a um apertado controlo de crédito, o seu prazo médio de recebimento, mas diminuíram o número de Farmácias que pagavam a 15 dias da data das facturas resumo.

Em resultado destas medidas tomadas pelo Governo no seguimento da aplicação do Memorando de Entendimento para a área da Saúde, o mercado total de medicamentos registou um decréscimo em valor, face ao ano anterior, de -9,4%, apesar de que em unidades, registou um aumento de 1,6%.

Relativamente às quotas de mercado o IMS a Junho de 2012 apresentou a seguinte situação:

Jun/12 Jun/12

Valor das vendas totais armazenista 1 098 051 2 281 990

Alliance Healthcare 22,5% 22,2% OCP Portugal 19,7% 18,9% Udifar II 14,8% 15,7% Cooprofar 10,9% 10,7% Cofanor 8,9% 9,2% Plural 7,8% 8,0% Botelho & Rodrigues 7,3% 7,4% Outros 8,2% 7,9%

Relativamente à quota de mercado da Plural, o seu abaixamento é o reflexo do controlo de crédito mais apertado que foi efectuado e que se revelou extremamente importante, de modo a não haver “surpresas” que pudessem por em causa a sustentabilidade da empresa. Este cenário obrigou mesmo à Direcção deliberar pela suspensão da sua política de expansão, dados os riscos inerentes a esta acção. Este receio, plenamente apropriado, veio a revelar-se extremamente importante porquanto as empresas concorrentes que não tiveram esta leitura nem este comportamento estão agora a pagar caro esse descomprometimento.

Por último, realça-se o facto de neste ambiente recessivo e de grandes preocupações no controle de crédito, as empresas que têm uma estrutura nacional plena e de capitais multinacionais, revelam-se mais “musculadas” e estão claramente a beneficiarem desta situação, ao contrário das mais pequenas e com recursos mais limitados que para se imporem no mercado terão que fazer mais com menos.

Parte III – Resultados das Auditorias

1. Auditoria Externa A auditoria do organismo certificador ao Sistema Integrado de Gestão da organização decorreu no mês de Novembro de 2011. A auditoria foi assegurada pela SGS e decorreu apenas no armazém sede da Plural (Eiras).

QASOS ASOS SGQ SGA SGSOS TOTAL

Não Conformidades (NC) 1 5 2 2 7 17

Oportunidades Melhoria (OM) 3 1 4 8

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 5 de 21 IMP 2.1

(Quadro 1)

2. Auditoria Interna Foi efectuada uma auditoria interna ao Sistema Integrado de Gestão no mês de Junho de 2012. A entidade responsável pela execução da mesma foi o Centro Tecnológico da Cerâmica e do Vidro (CTCV) e o relatório evidencia os resultados seguintes:

QASOS ASOS SGQ SGA SGSOS TOTAL

Não Conformidades (NC) - - 9 - - 9

Oportunidades Melhoria (OM) - - 6 - - 6

(Quadro 2)

Os relatórios das auditorias encontram-se arquivadas na pasta da Qualidade, em formato papel e digital, bem como as acções correctivas/correcções estabelecidas.

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 6 de 21 IMP 2.1

Parte IV – Objectivos da Qualidade e Gerais

2011

Objectivo para 2012

Real 1S 2012

% de cumprim. Observ.

Objectivos Gerais - Atingir a quota de mercado de 9% 8,25% 9,00% 7,80% 87% ✗

Clientes - Aumentar o número de clientes em 3% 1 171 1 206 1 196 99% ✗

- Reduzir em 6,25% o n.º de reclamações totais 0,08% 0,075% 0,14% 53% ✗

- Reduzir em 17% a quantidade de produtos em situação de "Aguardamos" 18% 15% 18% 83% ✗

- Reduzir em 10% a quantidade de produtos em situação de "Cortados" 5,2% 4,7% 3,2% 147% ✔

- Reduzir a % de chamadas abandonadas em 37,5% 9,6% 6,0% 8,4% 71,4% ✗

- Reduzir 20% o n.º dias médio para dar entrada de mercadoria 1,5 dias 1,2 dias 1,2 dias 100% ✔

- Reduzir 12,5% o número de dias médio para facturar as vendas directas 0,8 dias 0,7 dias 2 dias 35% ✗

Fornecedores

- Realizar pelo menos uma acção de formação por mês aos cooperadores e seus colaboradores da responsabilidade dos Laboratórios/Protocolos 12 4 33% ✗

- Efectuar uma redução de 50% do valor de créditos por realizar relativo às Devoluções 3 810 545 1 905 273 3 983 507 48% ✗

Colaboradores

- Colaborar com a Associação Recreativa dos Colaboradores da empresa nas actividades que forem programadas à semelhança de anos anteriores

- Afixar objectivos semestrais de avaliação de desempenho como factor de motivação e complemento de remuneração

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 7 de 21 IMP 2.1

Parte V - Objectivos Gerais

No 1.º Semestre de 2012, devido a constrangimentos financeiros, não foram atribuídos prémios pecuniários aos colaboradores em função de se terem atingido ou não os objectivos traçados pela Direcção.

A lógica dos objectivos semestrais era a mesma para todos os colaboradores da PLURAL e tinha como base o valor do salário de cada colaborador repartido do seguinte modo:

50% à Objectivos gerais da PLURAL

20% à Vendas

20% à Quota de Mercado

10% à FSE

25% à Objectivos departamento

25% à Objectivos individuais

PARTE VI – Constatações

1. Desempenho do Sistema de Gestão da Qualidade

1.1 Produtividade

A produtividade é medida através do rácio VAB por colaborador, de forma a que a produtividade não seja influenciada pelo uso ou não de contratação de mão-de-obra externa.

O rácio VAB por colaborador registou um aumento no 1.º semestre de 2012 de 10% quando comparado com metade do valor apurado em 2011.

2010 2011 1S 2012 Variação

VAB/Colaborador 37 840 46 940 25 755 10%

(Quadro 4 - valores em euro)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 8 de 21 IMP 2.1

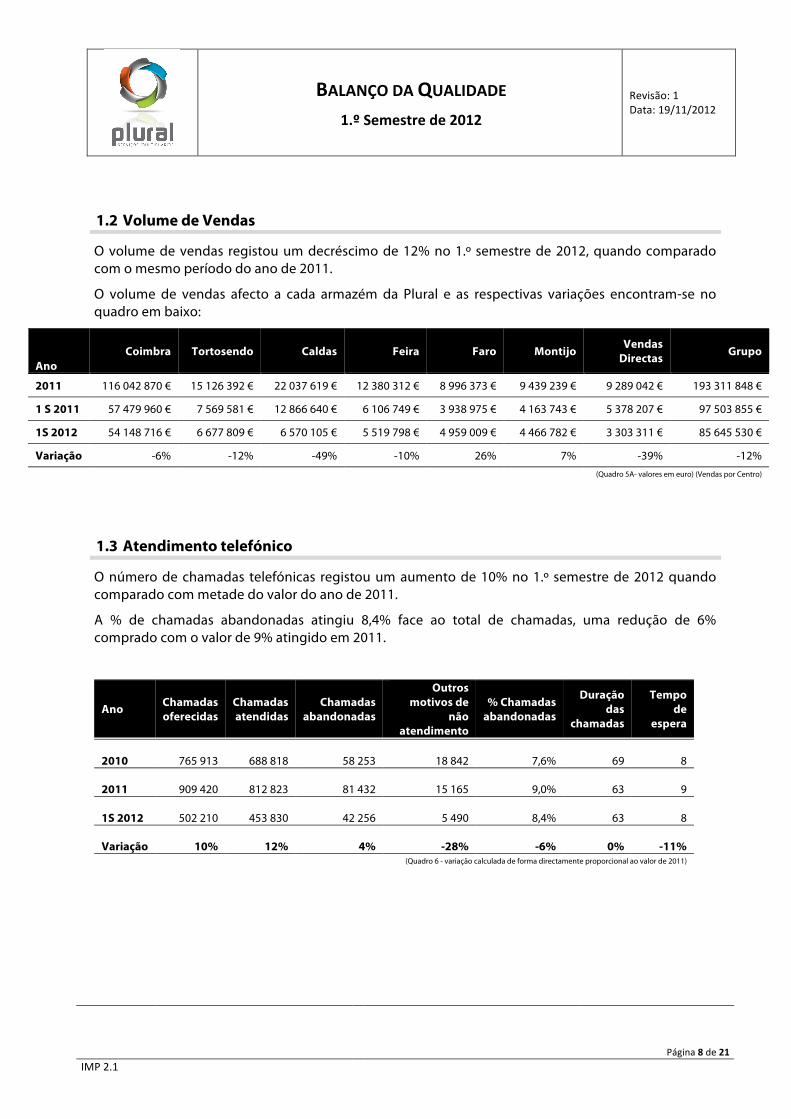

1.2 Volume de Vendas

O volume de vendas registou um decréscimo de 12% no 1.º semestre de 2012, quando comparado com o mesmo período do ano de 2011.

O volume de vendas afecto a cada armazém da Plural e as respectivas variações encontram-se no quadro em baixo:

Ano Coimbra Tortosendo Caldas Feira Faro Montijo Vendas

Directas Grupo

2011 116 042 870 € 15 126 392 € 22 037 619 € 12 380 312 € 8 996 373 € 9 439 239 € 9 289 042 € 193 311 848 €

1 S 2011 57 479 960 € 7 569 581 € 12 866 640 € 6 106 749 € 3 938 975 € 4 163 743 € 5 378 207 € 97 503 855 €

1S 2012 54 148 716 € 6 677 809 € 6 570 105 € 5 519 798 € 4 959 009 € 4 466 782 € 3 303 311 € 85 645 530 €

Variação -6% -12% -49% -10% 26% 7% -39% -12% (Quadro 5A- valores em euro) (Vendas por Centro)

1.3 Atendimento telefónico

O número de chamadas telefónicas registou um aumento de 10% no 1.º semestre de 2012 quando comparado com metade do valor do ano de 2011.

A % de chamadas abandonadas atingiu 8,4% face ao total de chamadas, uma redução de 6% comprado com o valor de 9% atingido em 2011.

Ano Chamadas oferecidas

Chamadas atendidas

Chamadas abandonadas

Outros motivos de

não atendimento

% Chamadas abandonadas

Duração das

chamadas

Tempo de

espera

2010 765 913 688 818 58 253 18 842 7,6% 69 8

2011 909 420 812 823 81 432 15 165 9,0% 63 9

1S 2012 502 210 453 830 42 256 5 490 8,4% 63 8

Variação 10% 12% 4% -28% -6% 0% -11% (Quadro 6 - variação calculada de forma directamente proporcional ao valor de 2011)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 9 de 21 IMP 2.1

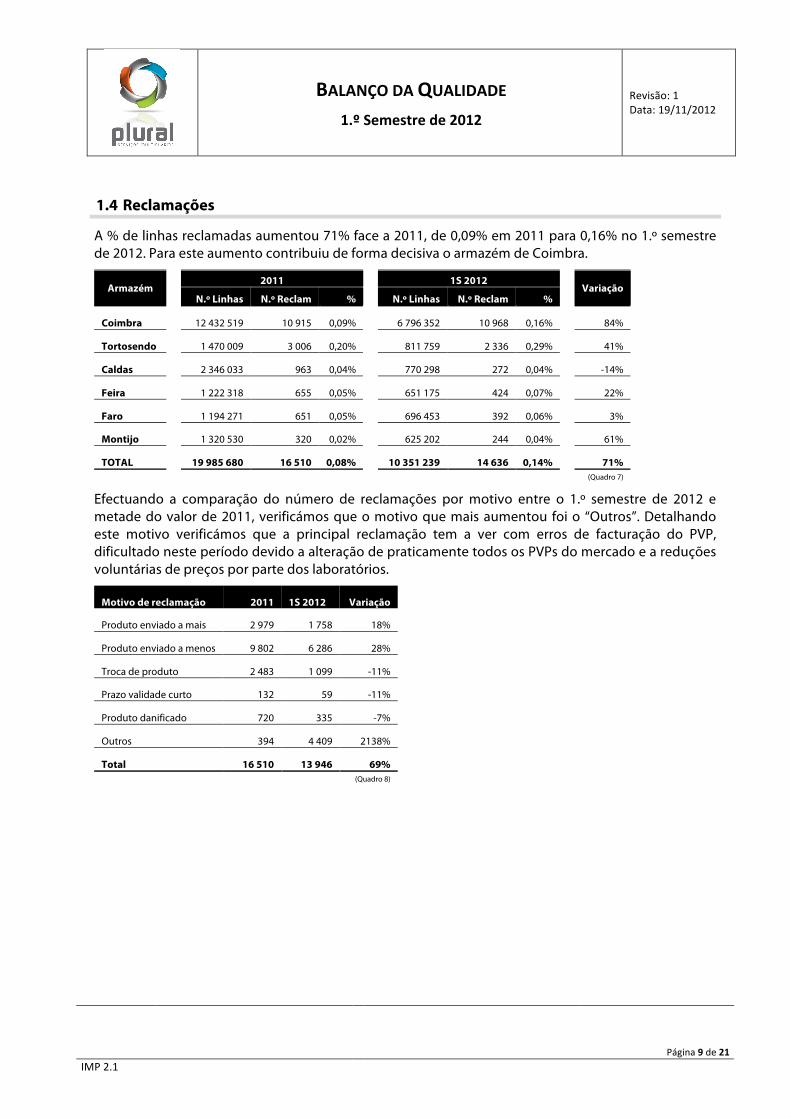

1.4 Reclamações

A % de linhas reclamadas aumentou 71% face a 2011, de 0,09% em 2011 para 0,16% no 1.º semestre de 2012. Para este aumento contribuiu de forma decisiva o armazém de Coimbra.

Armazém 2011

1S 2012

Variação

N.º Linhas N.º Reclam %

N.º Linhas N.º Reclam %

Coimbra

12 432 519 10 915 0,09%

6 796 352 10 968 0,16%

84%

Tortosendo

1 470 009 3 006 0,20%

811 759 2 336 0,29%

41%

Caldas

2 346 033 963 0,04%

770 298 272 0,04%

-14%

Feira

1 222 318 655 0,05%

651 175 424 0,07%

22%

Faro

1 194 271 651 0,05%

696 453 392 0,06%

3%

Montijo

1 320 530 320 0,02%

625 202 244 0,04%

61%

TOTAL

19 985 680 16 510 0,08%

10 351 239 14 636 0,14%

71% (Quadro 7)

Efectuando a comparação do número de reclamações por motivo entre o 1.º semestre de 2012 e metade do valor de 2011, verificámos que o motivo que mais aumentou foi o “Outros”. Detalhando este motivo verificámos que a principal reclamação tem a ver com erros de facturação do PVP, dificultado neste período devido a alteração de praticamente todos os PVPs do mercado e a reduções voluntárias de preços por parte dos laboratórios.

Motivo de reclamação 2011 1S 2012 Variação

Produto enviado a mais 2 979 1 758 18%

Produto enviado a menos 9 802 6 286 28%

Troca de produto 2 483 1 099 -11%

Prazo validade curto 132 59 -11%

Produto danificado 720 335 -7%

Outros 394 4 409 2138%

Total 16 510 13 946 69%

(Quadro 8)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 10 de 21 IMP 2.1

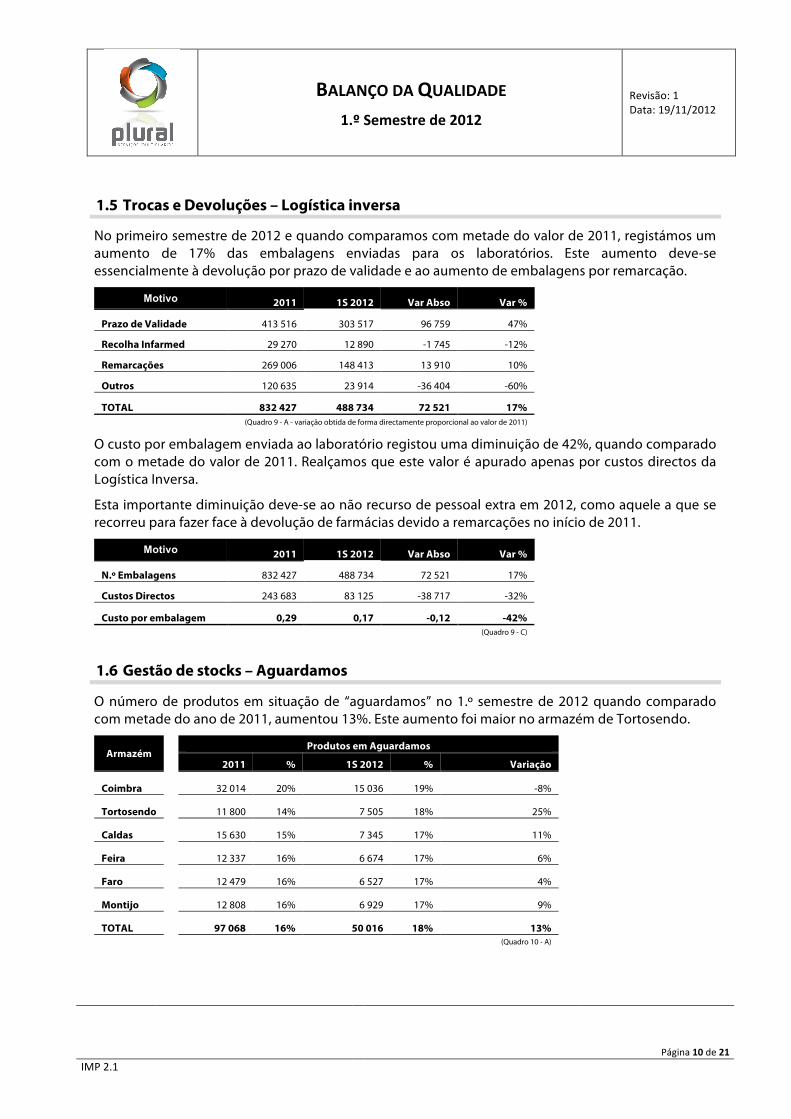

1.5 Trocas e Devoluções – Logística inversa

No primeiro semestre de 2012 e quando comparamos com metade do valor de 2011, registámos um aumento de 17% das embalagens enviadas para os laboratórios. Este aumento deve-se essencialmente à devolução por prazo de validade e ao aumento de embalagens por remarcação.

Motivo 2011 1S 2012 Var Abso Var %

Prazo de Validade 413 516 303 517 96 759 47%

Recolha Infarmed 29 270 12 890 -1 745 -12%

Remarcações 269 006 148 413 13 910 10%

Outros 120 635 23 914 -36 404 -60%

TOTAL 832 427 488 734 72 521 17% (Quadro 9 - A - variação obtida de forma directamente proporcional ao valor de 2011)

O custo por embalagem enviada ao laboratório registou uma diminuição de 42%, quando comparado com o metade do valor de 2011. Realçamos que este valor é apurado apenas por custos directos da Logística Inversa.

Esta importante diminuição deve-se ao não recurso de pessoal extra em 2012, como aquele a que se recorreu para fazer face à devolução de farmácias devido a remarcações no início de 2011.

Motivo 2011 1S 2012 Var Abso Var %

N.º Embalagens 832 427 488 734 72 521 17%

Custos Directos 243 683 83 125 -38 717 -32%

Custo por embalagem 0,29 0,17 -0,12 -42% (Quadro 9 - C)

1.6 Gestão de stocks – Aguardamos

O número de produtos em situação de “aguardamos” no 1.º semestre de 2012 quando comparado com metade do ano de 2011, aumentou 13%. Este aumento foi maior no armazém de Tortosendo.

Armazém Produtos em Aguardamos

2011 % 1S 2012 % Variação

Coimbra

32 014 20% 15 036 19% -8%

Tortosendo

11 800 14% 7 505 18% 25%

Caldas

15 630 15% 7 345 17% 11%

Feira

12 337 16% 6 674 17% 6%

Faro

12 479 16% 6 527 17% 4%

Montijo

12 808 16% 6 929 17% 9%

TOTAL

97 068 16% 50 016 18% 13%

(Quadro 10 - A)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 11 de 21 IMP 2.1

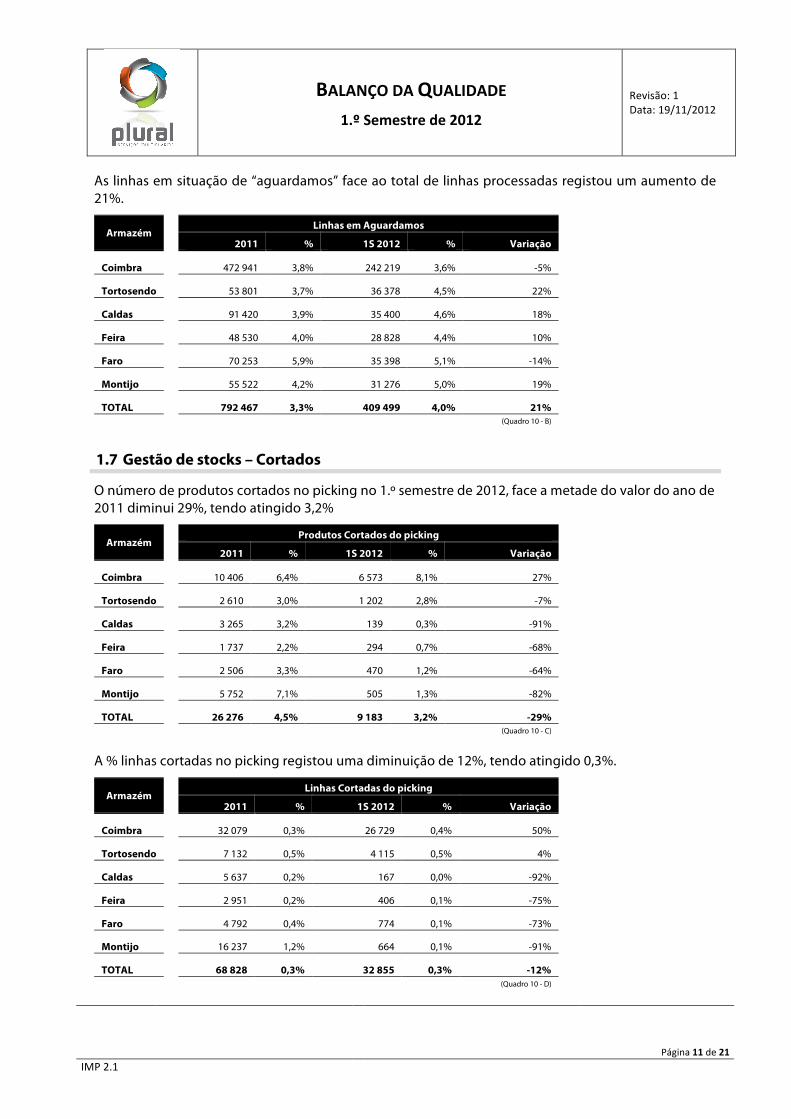

As linhas em situação de “aguardamos” face ao total de linhas processadas registou um aumento de 21%.

Armazém Linhas em Aguardamos

2011 % 1S 2012 % Variação

Coimbra

472 941 3,8% 242 219 3,6% -5%

Tortosendo

53 801 3,7% 36 378 4,5% 22%

Caldas

91 420 3,9% 35 400 4,6% 18%

Feira

48 530 4,0% 28 828 4,4% 10%

Faro

70 253 5,9% 35 398 5,1% -14%

Montijo

55 522 4,2% 31 276 5,0% 19%

TOTAL

792 467 3,3% 409 499 4,0% 21% (Quadro 10 - B)

1.7 Gestão de stocks – Cortados

O número de produtos cortados no picking no 1.º semestre de 2012, face a metade do valor do ano de 2011 diminui 29%, tendo atingido 3,2%

Armazém Produtos Cortados do picking

2011 % 1S 2012 % Variação

Coimbra

10 406 6,4% 6 573 8,1% 27%

Tortosendo

2 610 3,0% 1 202 2,8% -7%

Caldas

3 265 3,2% 139 0,3% -91%

Feira

1 737 2,2% 294 0,7% -68%

Faro

2 506 3,3% 470 1,2% -64%

Montijo

5 752 7,1% 505 1,3% -82%

TOTAL

26 276 4,5% 9 183 3,2% -29%

(Quadro 10 - C)

A % linhas cortadas no picking registou uma diminuição de 12%, tendo atingido 0,3%.

Armazém Linhas Cortadas do picking

2011 % 1S 2012 % Variação

Coimbra

32 079 0,3% 26 729 0,4% 50%

Tortosendo

7 132 0,5% 4 115 0,5% 4%

Caldas

5 637 0,2% 167 0,0% -92%

Feira

2 951 0,2% 406 0,1% -75%

Faro

4 792 0,4% 774 0,1% -73%

Montijo

16 237 1,2% 664 0,1% -91%

TOTAL

68 828 0,3% 32 855 0,3% -12%

(Quadro 10 - D)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 12 de 21 IMP 2.1

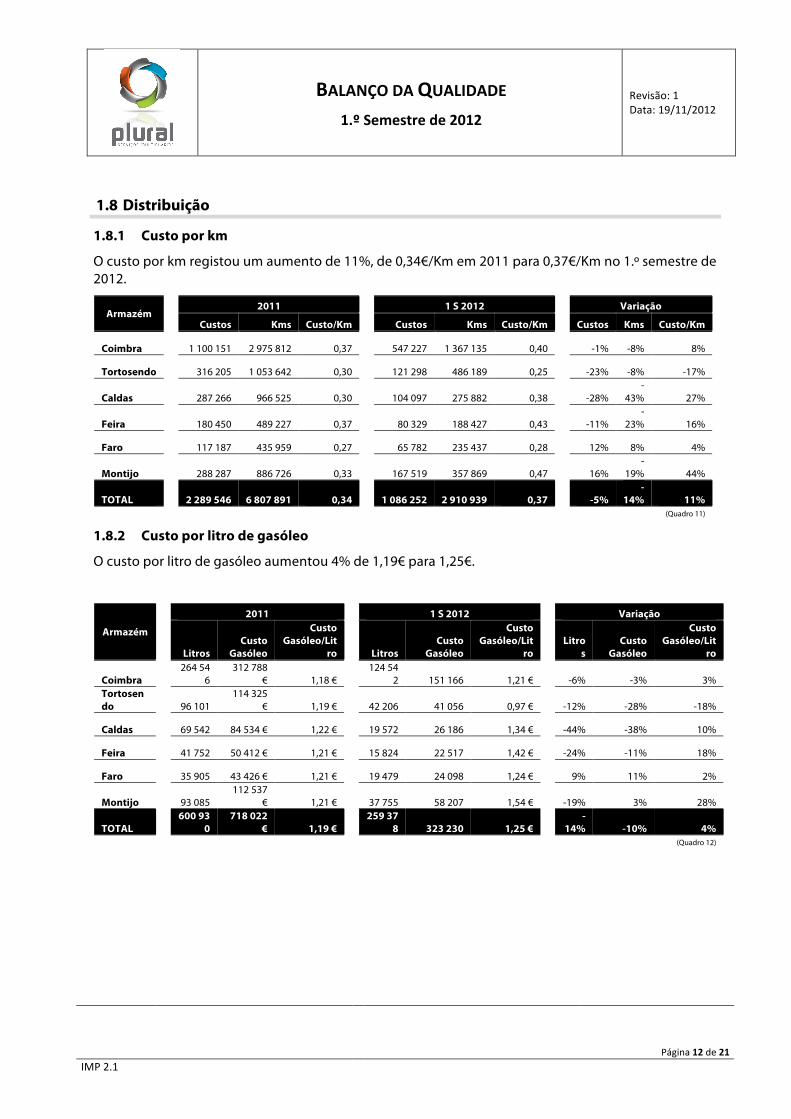

1.8 Distribuição

1.8.1 Custo por km

O custo por km registou um aumento de 11%, de 0,34€/Km em 2011 para 0,37€/Km no 1.º semestre de 2012.

Armazém 2011

1 S 2012

Variação

Custos Kms Custo/Km

Custos Kms Custo/Km

Custos Kms Custo/Km

Coimbra

1 100 151 2 975 812 0,37

547 227 1 367 135 0,40

-1% -8% 8%

Tortosendo

316 205 1 053 642 0,30

121 298 486 189 0,25

-23% -8% -17%

Caldas

287 266 966 525 0,30

104 097 275 882 0,38

-28% -

43% 27%

Feira

180 450 489 227 0,37

80 329 188 427 0,43

-11% -

23% 16%

Faro

117 187 435 959 0,27

65 782 235 437 0,28

12% 8% 4%

Montijo

288 287 886 726 0,33

167 519 357 869 0,47

16% -

19% 44%

TOTAL

2 289 546 6 807 891 0,34

1 086 252 2 910 939 0,37

-5% -

14% 11%

(Quadro 11)

1.8.2 Custo por litro de gasóleo

O custo por litro de gasóleo aumentou 4% de 1,19€ para 1,25€.

Armazém 2011

1 S 2012

Variação

Litros

Custo Gasóleo

Custo Gasóleo/Lit

ro

Litros Custo

Gasóleo

Custo Gasóleo/Lit

ro

Litros

Custo Gasóleo

Custo Gasóleo/Lit

ro

Coimbra

264 546

312 788 € 1,18 €

124 542 151 166 1,21 €

-6% -3% 3%

Tortosendo

96 101

114 325 € 1,19 €

42 206 41 056 0,97 €

-12% -28% -18%

Caldas

69 542 84 534 € 1,22 €

19 572 26 186 1,34 €

-44% -38% 10%

Feira

41 752 50 412 € 1,21 €

15 824 22 517 1,42 €

-24% -11% 18%

Faro

35 905 43 426 € 1,21 €

19 479 24 098 1,24 €

9% 11% 2%

Montijo

93 085 112 537

€ 1,21 €

37 755 58 207 1,54 €

-19% 3% 28%

TOTAL

600 930

718 022 € 1,19 €

259 378 323 230 1,25 €

-14% -10% 4%

(Quadro 12)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 13 de 21 IMP 2.1

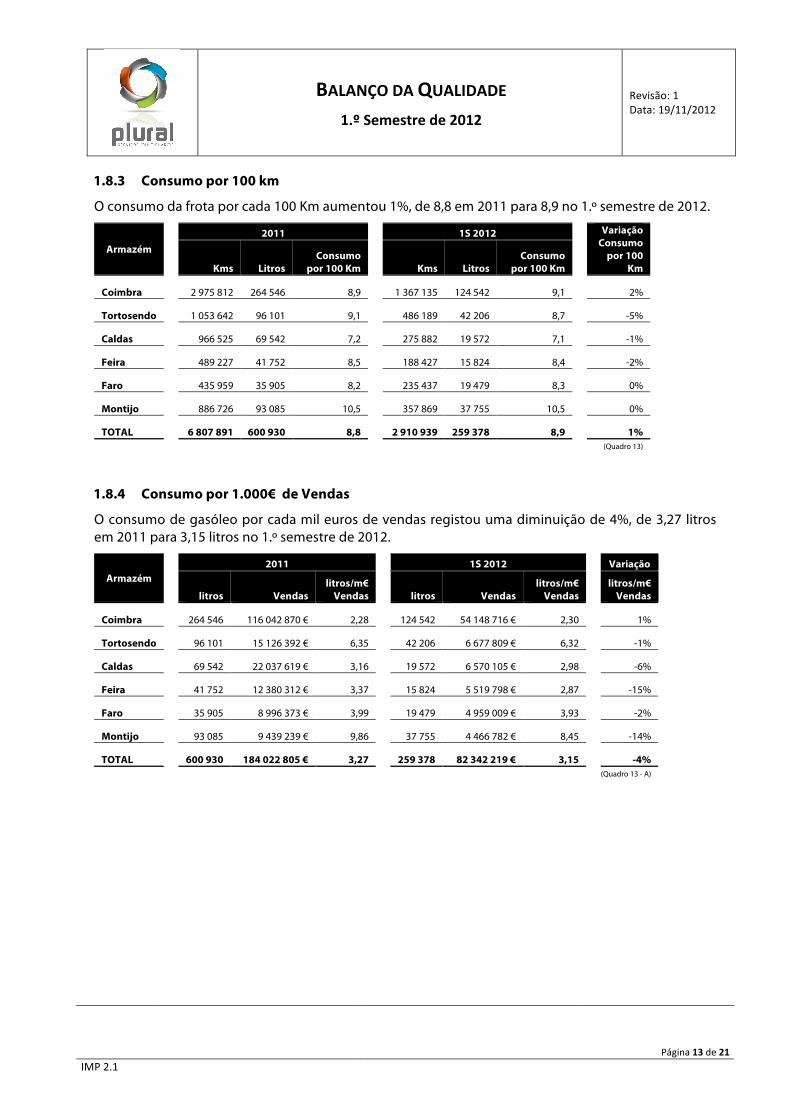

1.8.3 Consumo por 100 km

O consumo da frota por cada 100 Km aumentou 1%, de 8,8 em 2011 para 8,9 no 1.º semestre de 2012.

Armazém 2011

1S 2012

Variação

Consumo por 100

Km

Kms Litros Consumo

por 100 Km

Kms Litros Consumo

por 100 Km

Coimbra

2 975 812 264 546 8,9

1 367 135 124 542 9,1

2%

Tortosendo

1 053 642 96 101 9,1

486 189 42 206 8,7

-5%

Caldas

966 525 69 542 7,2

275 882 19 572 7,1

-1%

Feira

489 227 41 752 8,5

188 427 15 824 8,4

-2%

Faro

435 959 35 905 8,2

235 437 19 479 8,3

0%

Montijo

886 726 93 085 10,5

357 869 37 755 10,5

0%

TOTAL

6 807 891 600 930 8,8

2 910 939 259 378 8,9

1% (Quadro 13)

1.8.4 Consumo por 1.000€ de Vendas

O consumo de gasóleo por cada mil euros de vendas registou uma diminuição de 4%, de 3,27 litros em 2011 para 3,15 litros no 1.º semestre de 2012.

Armazém 2011

1S 2012

Variação

litros Vendas

litros/m€ Vendas

litros Vendas

litros/m€ Vendas

litros/m€ Vendas

Coimbra

264 546 116 042 870 € 2,28

124 542 54 148 716 € 2,30

1%

Tortosendo

96 101 15 126 392 € 6,35

42 206 6 677 809 € 6,32

-1%

Caldas

69 542 22 037 619 € 3,16

19 572 6 570 105 € 2,98

-6%

Feira

41 752 12 380 312 € 3,37

15 824 5 519 798 € 2,87

-15%

Faro

35 905 8 996 373 € 3,99

19 479 4 959 009 € 3,93

-2%

Montijo

93 085 9 439 239 € 9,86

37 755 4 466 782 € 8,45

-14%

TOTAL

600 930 184 022 805 € 3,27

259 378 82 342 219 € 3,15

-4% (Quadro 13 - A)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 14 de 21 IMP 2.1

1.8.5 Evolução das principais rubricas de custos com distribuição

Comparando o valor obtido no 1.º semestre de 2012 com metade do ano de 2011, o valor total das principais rubricas de custos com a distribuição diminuiu 6%.

Rubrica 2011 1 S 2012 Variação

Combustíveis 718 021 € 323 230 €

-10%

Rendas

488 015 € 260 813 €

7%

Conservação

76 219 € 25 836 €

-32%

Seguros

55 768 € 15 779 €

-43%

Pessoal

925 942 € 427 086 €

-8%

Portagens

81 347 € 49 287 €

21%

TOTAL

2 345 312 € 1 102 031 €

-6% (Quadro 14)

1.9 Rentabilidade das rotas de distribuição

Não foi possível, excepcionalmente, apurar estes dados em tempo útil de ser incluído neste Balanço.

1.10 Serviços Multipharma

No quadro seguinte apresenta-se o número de farmácias que usou os vários serviços Multipharma durante o 1.º semestre de 2012. Destacam-se nestes dados o número de farmácias que usou o Plural Formação e o Plural Calibração.

Armazém

Plural Formação

Plural Inventários

Plural Verde

Plural Calibração

Plural Saúde

2011 1S 2012

2011 1S 2012

2011 1S 2012

2011 1S 2012

2011 1S 2012

Coimbra

48 113

21 6

148 24

3 6

62 34

Tortosendo

6 22

5 -

6 1

- 3

1 -

Caldas

4 2

6 1

- 4

- 2

- 1

Feira

1 -

2 -

4 -

2 1

- -

Faro

2 -

- 1

3 1

- 2

1 2

Montijo

2 -

11 1

2 -

3 5

- -

TOTAL

63 137

45 9

163 30

8 19

64 37 (Quadro 24)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 15 de 21 IMP 2.1

2. Ambiente

2.1 Energia

O consumo de energia no primeiro semestre de 2012 registou um aumento de 18% quando comparado com metade do ano de 2011, no entanto os custos diminuíram 10%, fazendo com que o custo por kWt consumido atingisse os 0,14€, que corresponde a uma aumento de 10% face a 2011.

Rubrica 2011

1S 2012

Variação 2011/2012 (prop)

Custos kWh Custo/kWh

Custos kWh Custo/kWh

Custos kWh Custo/kWh

Coimbra

81 206 € 705 207 0,12 €

35 802 € 277 052 0,13 €

-12% -

21% 12%

Cernache

14 024 € 104 937 0,13 €

4 661 € 27 985 0,17 €

-34% -

47% 25%

Tortosendo

17 168 € 132 475 0,13 €

8 763 € 64 796 0,14 €

2% -2% 4%

Caldas

17 859 € 139 768 0,13 €

7 781 € 54 679 0,14 €

-13% -

22% 11%

Feira

7 089 € 47 438 0,15 €

4 380 € 28 676 0,15 €

24% 21% 2%

Faro

12 491 € 92 572 0,13 €

4 595 € 32 311 0,14 €

-26% -

30% 5%

Montijo

15 990 € 104 730 0,15 €

8 788 € 60 298 0,15 €

10% 15% -5%

TOTAL

165 828 € 1 327 127 0,12 €

74 770 € 545 797 0,14 €

-10%

-18% 10%

(Quadro 16)

O consumo de energia por cada 1.000€ de vendas, no 1.º semestre de 2012, registou uma diminuição de 8% para 6,63 kWt.

Rubrica 2011

1S 2012

Variação

kWt Vendas

Kwt/m€ Vendas

kWt Vendas

Kwt/m€ Vendas

Kwt/m€ Vendas

Coimbra

705 207 116 042 870 € 6,08

277 052 54 148 716 € 5,12

-16%

Cernache

104 937 - -

27 985 - -

-

Tortosendo

132 475 15 126 392 € 8,76

64 796 6 677 809 € 9,70

11%

Caldas

139 768 22 037 619 € 6,34

54 679 6 570 105 € 8,32

31%

Feira

47 438 12 380 312 € 3,83

28 676 5 519 798 € 5,20

36%

Faro

92 572 8 996 373 € 10,29

32 311 4 959 009 € 6,52

-37%

Montijo

104 730 9 439 239 € 11,10

60 298 4 466 782 € 13,50

22%

TOTAL

1 327 127 184 022 805 € 7,21

545 797 82 342 219 € 6,63

-8% (Quadro 17)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 16 de 21 IMP 2.1

2.2 Água

O consumo de água por colaborador e por mês registou uma diminuição de 45%, passando de 1,64m3 em 2011 para 0,90m3 no 1.º semestre de 2012.

Rubrica

2011

1S 2012

Variação 2010/2011

m3 Colab m3/Colab/mês

m3 Colab m3/Colab/mês

m3/Colab/mês

Coimbra

2 005 137 1,22

806 134 1,00

-18%

Cernache

1 842 17 9,03

-60 16 -0,63

-107%

Tortosendo

488 24 1,69

43 23 0,31

-82%

Caldas

644 31 1,73

345 28 2,05

19%

Feira

15

121 13 1,55

n.a.

Faro

43 14 0,26

27 14 0,31

23%

Montijo

114 23 0,41

68 21 0,53

29%

TOTAL

5 136 261 1,64

1 350 249 0,90

-45% (Quadro 18 - A)

Apesar do consumo de água ter registado uma diminuição de 47%, o custo com água registou um decréscimo de apenas 33%, de 12.680€ em 2011 para 4.262€ no 1.º semestre de 2012. O custo da água por m3 aumentou 28% de 2,47€/m3 para 3,16€/m3.

Rubrica 2011

1S 2012

Variação 2010/2011

Custos m3 Custo/m3

Custos m3 Custo/m3

Custos m3 Custo/m3

Coimbra

5 244 € 2 005 2,62 €

2 424 € 806 3,01 €

-8% -20% 15%

Cernache

4 950 € 1 842 2,69 €

-26 € -60 0,44 €

-101% -

107% -84%

Tortosendo

821 € 488 1,68 €

507 € 43 11,80 €

24% -82% 601%

Caldas

1 067 € 644 1,66 €

553 € 345 1,60 €

4% 7% -3%

Feira

- - -

529 € 121 4,37 €

n.a. n.a. n.a.

Faro

214 € 43 4,98 €

111 € 27 4,10 €

3% 26% -18%

Montijo

384 € 114 3,37 €

165 € 68 2,43 €

-14% 19% -28%

TOTAL

12 680 € 5 136 2,47 €

4 262 € 1 350 3,16 €

-33% -47% 28% (Quadro 18)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 17 de 21 IMP 2.1

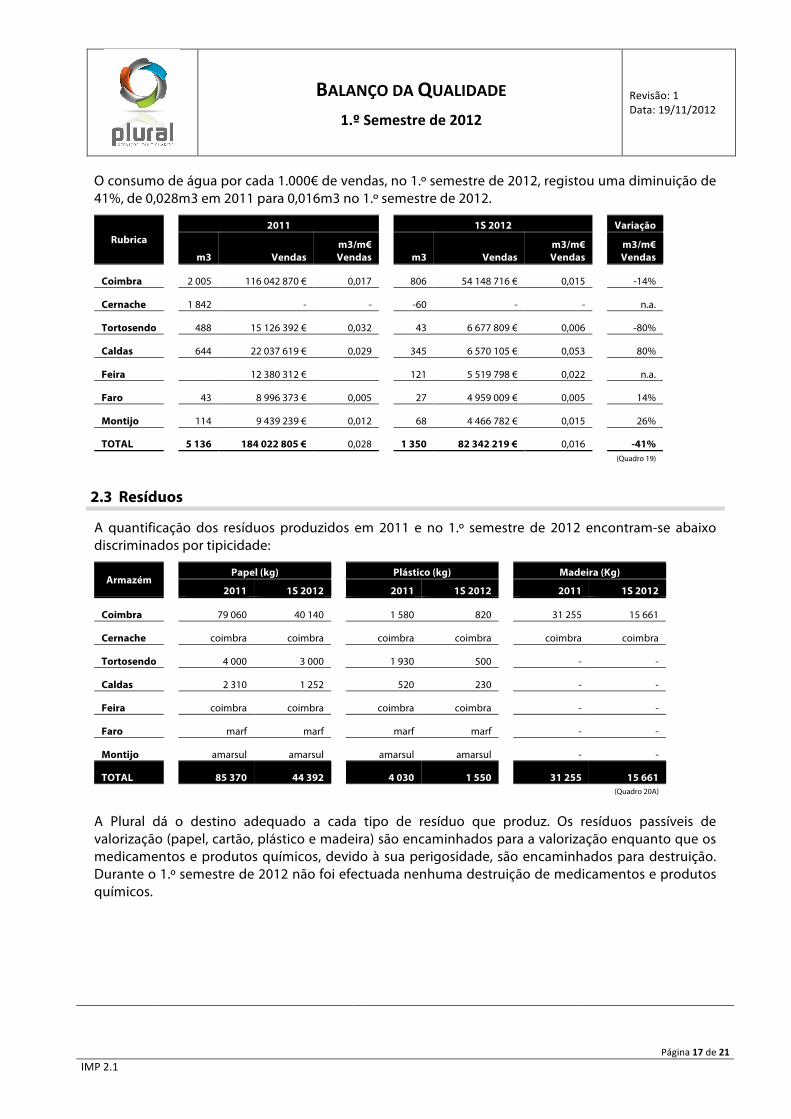

O consumo de água por cada 1.000€ de vendas, no 1.º semestre de 2012, registou uma diminuição de 41%, de 0,028m3 em 2011 para 0,016m3 no 1.º semestre de 2012.

Rubrica 2011

1S 2012

Variação

m3 Vendas

m3/m€ Vendas

m3 Vendas

m3/m€ Vendas

m3/m€ Vendas

Coimbra

2 005 116 042 870 € 0,017

806 54 148 716 € 0,015

-14%

Cernache

1 842 - -

-60 - -

n.a.

Tortosendo

488 15 126 392 € 0,032

43 6 677 809 € 0,006

-80%

Caldas

644 22 037 619 € 0,029

345 6 570 105 € 0,053

80%

Feira

12 380 312 €

121 5 519 798 € 0,022

n.a.

Faro

43 8 996 373 € 0,005

27 4 959 009 € 0,005

14%

Montijo

114 9 439 239 € 0,012

68 4 466 782 € 0,015

26%

TOTAL

5 136 184 022 805 € 0,028

1 350 82 342 219 € 0,016

-41% (Quadro 19)

2.3 Resíduos

A quantificação dos resíduos produzidos em 2011 e no 1.º semestre de 2012 encontram-se abaixo discriminados por tipicidade:

Armazém Papel (kg)

Plástico (kg)

Madeira (Kg)

2011 1S 2012

2011 1S 2012

2011 1S 2012

Coimbra

79 060 40 140

1 580 820

31 255 15 661

Cernache

coimbra coimbra

coimbra coimbra

coimbra coimbra

Tortosendo

4 000 3 000

1 930 500

- -

Caldas

2 310 1 252

520 230

- -

Feira

coimbra coimbra

coimbra coimbra

- -

Faro

marf marf

marf marf

- -

Montijo

amarsul amarsul

amarsul amarsul

- -

TOTAL

85 370 44 392

4 030 1 550

31 255 15 661 (Quadro 20A)

A Plural dá o destino adequado a cada tipo de resíduo que produz. Os resíduos passíveis de valorização (papel, cartão, plástico e madeira) são encaminhados para a valorização enquanto que os medicamentos e produtos químicos, devido à sua perigosidade, são encaminhados para destruição. Durante o 1.º semestre de 2012 não foi efectuada nenhuma destruição de medicamentos e produtos químicos.

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 18 de 21 IMP 2.1

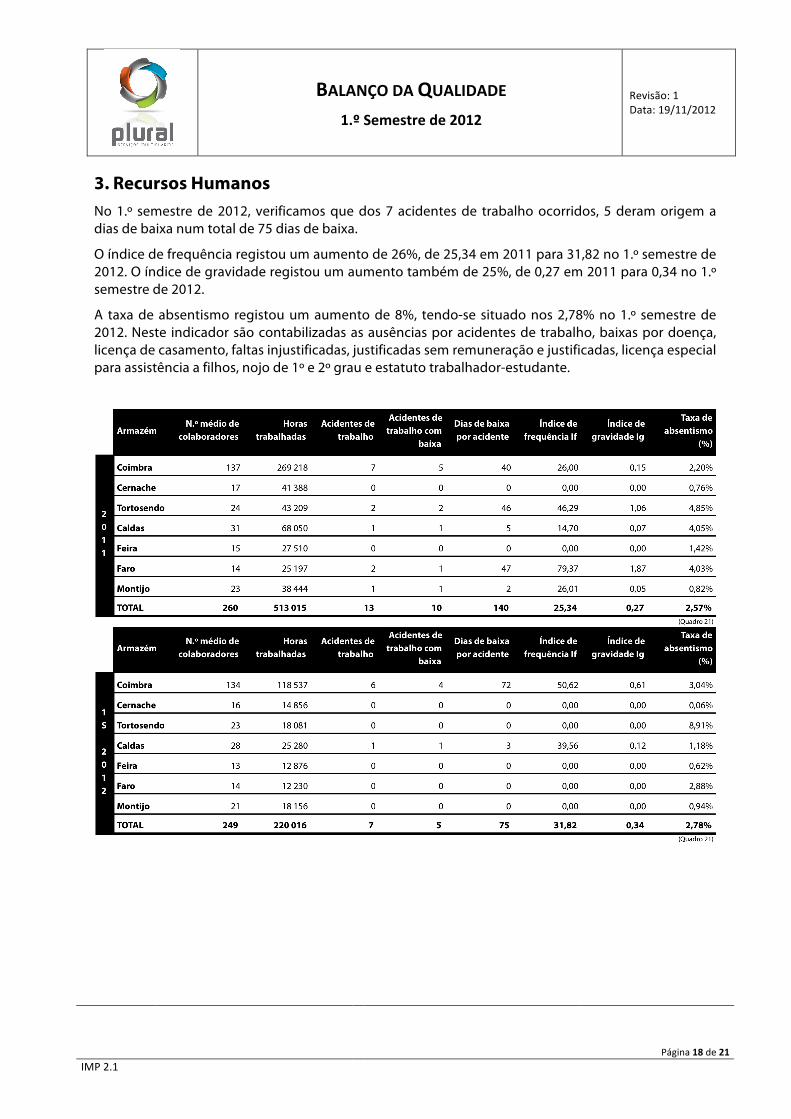

3. Recursos Humanos No 1.º semestre de 2012, verificamos que dos 7 acidentes de trabalho ocorridos, 5 deram origem a dias de baixa num total de 75 dias de baixa.

O índice de frequência registou um aumento de 26%, de 25,34 em 2011 para 31,82 no 1.º semestre de 2012. O índice de gravidade registou um aumento também de 25%, de 0,27 em 2011 para 0,34 no 1.º semestre de 2012.

A taxa de absentismo registou um aumento de 8%, tendo-se situado nos 2,78% no 1.º semestre de 2012. Neste indicador são contabilizadas as ausências por acidentes de trabalho, baixas por doença, licença de casamento, faltas injustificadas, justificadas sem remuneração e justificadas, licença especial para assistência a filhos, nojo de 1º e 2º grau e estatuto trabalhador-estudante.

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 19 de 21 IMP 2.1

As medidas preventivas para a diminuição dos acidentes de trabalho:

• Combater os riscos na origem, anulando-os ou limitando os seus efeitos, de forma a garantir um nível eficaz de protecção;

• Melhorar a organização do trabalho;

• Dar prioridade à protecção colectiva em relação às medidas de protecção individual;

• Formar e informar os trabalhadores sobre os riscos a que estão expostos no seu local de trabalho e as respectivas medidas preventivas;

• Os trabalhadores devem participar na apresentação de propostas que possam minimizar as consequências dos riscos profissionais;

• O empregador deve assegurar, se os equipamentos são adequados ou convenientemente adaptados ao trabalho a efectuar e garantam a segurança e saúde dos utilizadores durante a sua utilização;

• Assegurar a manutenção adequada dos equipamentos de trabalho durante o seu período de utilização;

• Ter atenção às tarefas a executar

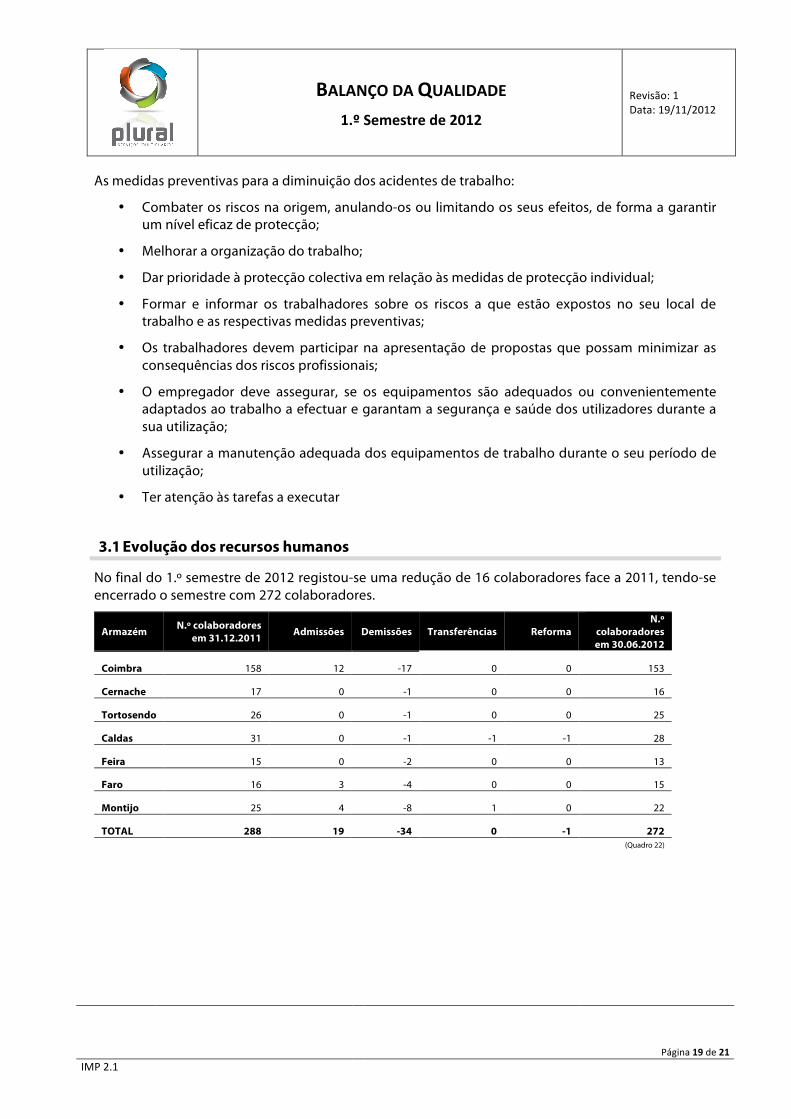

3.1 Evolução dos recursos humanos

No final do 1.º semestre de 2012 registou-se uma redução de 16 colaboradores face a 2011, tendo-se encerrado o semestre com 272 colaboradores.

Armazém N.º colaboradores em 31.12.2011 Admissões Demissões Transferências Reforma

N.º colaboradores em 30.06.2012

Coimbra 158 12 -17 0 0 153

Cernache 17 0 -1 0 0 16

Tortosendo 26 0 -1 0 0 25

Caldas 31 0 -1 -1 -1 28

Feira 15 0 -2 0 0 13

Faro 16 3 -4 0 0 15

Montijo 25 4 -8 1 0 22

TOTAL 288 19 -34 0 -1 272 (Quadro 22)

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 20 de 21 IMP 2.1

3.2 Formação interna

No 1.º semestre de 2012 foram dadas 3.221 horas de formação tendo sido abrangidos 167 colaboradores.

Armazém Horas de formação

N.º colaboradores

2011 1S 2012

2011 1S 2012

Coimbra

6 890 2 532

111 109

Tortosendo

124 161

10 13

Caldas

1 498 226

29 19

Feira

419 111

15 9

Faro

366 88

12 8

Montijo

288 103

9 9

TOTAL

9 585 3 221

186 167 (Quadro 25)

4. Avaliação da Conformidade Legal De forma a avaliar a conformidade legal da Plural face aos requisitos legais aplicáveis no âmbito da Qualidade, Ambiente e Segurança e Saúde no Trabalho, foram analisadas as listagens de deveres e obrigações e registado o ponto de situação face a cada requisito.

Foi também analisado o registo de comunicações obrigatórias e constatou-se que, no 1.º semestre de 2012, todas as comunicações foram efectuadas dentro dos prazos estabelecidos.

Quanto ao controlo de licenças e outros documentos durante o 1.º semestre de 2012, verificou-se que todas as licenças e certificados se encontram em vigor ou que foi solicitada a sua renovação dentro dos prazos legais.

Quanto aos novos diplomas legais aplicáveis à actividade da Plural, estes foram analisados e adicionados às listagens de deveres e obrigações.

Perante a análise dos diferentes documentos acima mencionados, podemos concluir que a Plural cumpre todos os requisitos legais aplicáveis no âmbito da Qualidade.

5. Simulacros No decorrer do 1.º semestre de 2012 não foram realizados simulacros.

6. Acções correctivas e preventivas As acções correctivas e preventivas abertas durante o 1.º semestre de 2012, foram devidamente analisadas e tratadas.

7. Não Conformidades na recepção de mercadorias

No decorrer do 1.º semestre de 2012, as não conformidades detectadas aos fornecedores na recepção de mercadorias foram devidamente registadas e tratadas.

BALANÇO DA QUALIDADE 1.º Semestre de 2012

Revisão: 1 Data: 19/11/2012

Página 21 de 21 IMP 2.1

8. Função Social A Plural em parceria com a Escola Brotero (ensino especial) recebe um aluno com deficiência que desempenha funções no armazém, promovendo assim de forma activa a sua integração na sociedade.

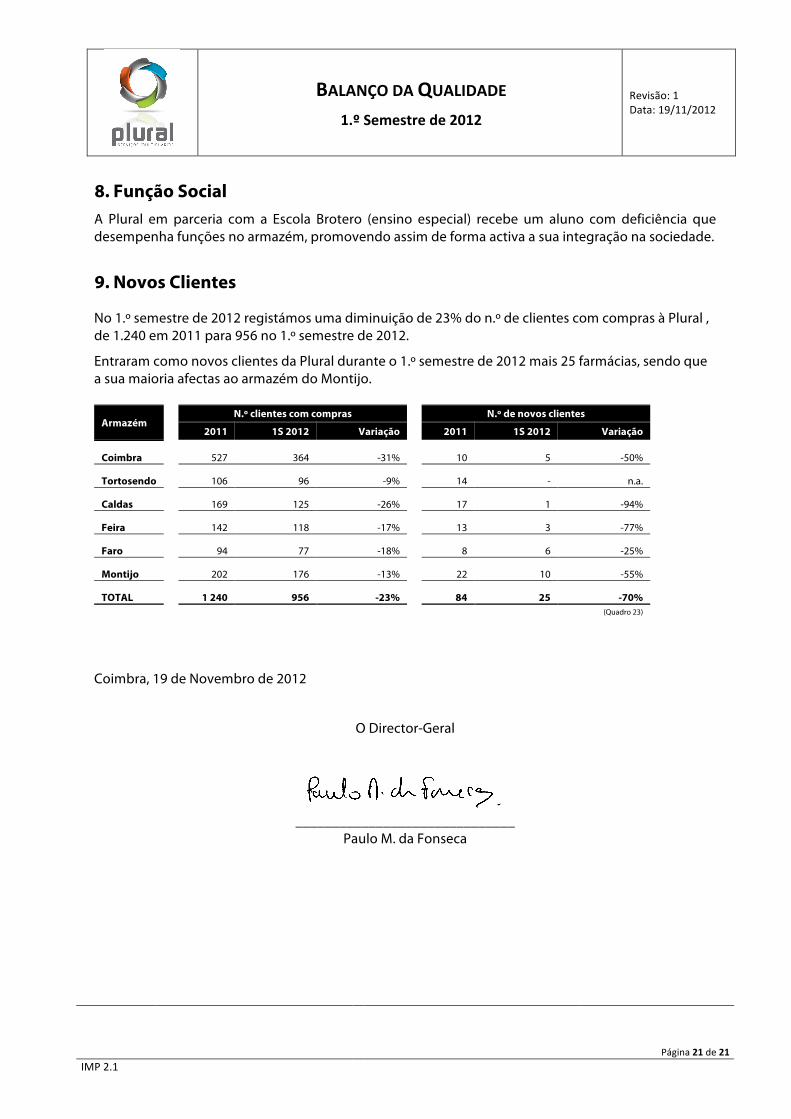

9. Novos Clientes

No 1.º semestre de 2012 registámos uma diminuição de 23% do n.º de clientes com compras à Plural , de 1.240 em 2011 para 956 no 1.º semestre de 2012.

Entraram como novos clientes da Plural durante o 1.º semestre de 2012 mais 25 farmácias, sendo que a sua maioria afectas ao armazém do Montijo.

Armazém N.º clientes com compras

N.º de novos clientes

2011 1S 2012 Variação

2011 1S 2012 Variação

Coimbra

527 364 -31%

10 5 -50%

Tortosendo

106 96 -9%

14 - n.a.

Caldas

169 125 -26%

17 1 -94%

Feira

142 118 -17%

13 3 -77%

Faro

94 77 -18%

8 6 -25%

Montijo

202 176 -13%

22 10 -55%

TOTAL

1 240 956 -23%

84 25 -70% (Quadro 23)

Coimbra, 19 de Novembro de 2012

O Director-Geral

______________________________

Paulo M. da Fonseca