Embed Size (px)

Citation preview

1

Faculdade de Ciências Contábeis e Administração do Vale do Juruena Bacharelado em Ciências Contábeis

BALANÇO SOCIAL - INSTRUMENTO DE RESPONSABILIDADE SOCIAL: UM ESTUDO DE CASO EM

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DE ASSOCIADOS

ELIANE BETON

JUINA-MT 2009

2

ELIANE BETON

BALANÇO SOCIAL - INSTRUMENTO DE RESPONSABILIDADE SOCIAL: UM ESTUDO DE CASO EM

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DE ASSOCIADOS

Monografia apresentada ao curso de graduação em Ciências Contábeis, da Faculdade de Ciências Contábeis e Administração do Vale do Juruena como requisito parcial para obtenção do titulo de Bacharel em Ciências Contábeis.

Profª. Ms. Cleiva Schaurich Mativi Orientadora

JUINA-MT 2009

3

ELIANE BETON

BALANÇO SOCIAL - INSTRUMENTO DE RESPONSABILIDADE SOCIAL: UM ESTUDO DE CASO EM

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DE ASSOCIADOS

Monografia apresentada em 22 de Junho de 2009 e aprovada pela Banca Examinadora, constituída pelos professores:

__________________________________ Profª. Ms. Cleiva Schaurich Mativi

Orientadora – Presidente da Banca

__________________________________ Profª. Ms. Ahiram Cardoso Silva Lima

Componente da Banca

___________________________________ Profº. Esp. Cláudio Luis Lima dos Santos

Componente da Banca

JUINA-MT

2009

4

Dedico este trabalho primeiramente a

minha família: as minhas irmãs Eliete e

Elisangela, meus pais Ovídio e Zilda, pelo

incentivo, cooperação e apoio, e aos

meus amigos por compreenderem a

minha ausência, durante a realização

deste trabalho.

5

AGRADECIMENTOS

Primeiramente agradeço a Deus por ter concedido a graça de estar concluindo mais

esta etapa na minha vida.

Aos meus pais e minhas irmãs pelo carinho e apoio dedicado nesta caminhada.

A minha Professora mestre e orientadora Cleiva Schaurich Mativi pela amizade,

paciência na orientação desta monografia.

Aos amigos (as) Cláudio Luis Bang, Vilma Aparecida Santos Ribeiro, Lucilene da

Rosa e o casal Lúcia Maria Rodrigues e Osvaldo Pigari pelo apoio oferecido.

Agradeço particularmente a SICREDI UNIVALES pela ajuda de custo que recebi

durante todo o curso.

6

“O que nos falta é a capacidade de traduzir

em proposta aquilo que ilumina a nossa

inteligência e mobiliza nossos corações: a

construção de um novo mundo.”

(Herbert de Souza, o Betinho- 1935 -1997).

7

RESUMO

O Balanço Social é um importante demonstrativo contábil que vem sendo adotada

por algumas empresas. A adoção desta importante ferramenta requer das

organizações um esforço no sentido de evidenciar de forma consolidada as ações

sociais e ambientais ao seu público interno e externo. O Balanço Social chama a

atenção para a promoção da vida humana, a inclusão social, a preocupação com o

meio ambiente e com o crescimento sustentável. Neste sentido o presente trabalho

pretende apresentar os procedimentos necessários para a adoção do Balanço Social

nas Cooperativas de Crédito de Livre Admissão de Associados, tendo como objetivo

geral ressaltar a importância da implantação desta peça contábil no segmento

cooperativo, e como objetivos específicos, apresentar as linhas conceituais sobre o

Balanço Social, elaborar o Balanço Social da cooperativa de crédito em estudo

seguindo os indicadores propostos pelo IBASE – Instituto Brasileiro de Análises

Sociais e Econômicas. No Brasil ainda não existe lei que obrigue as empresas

divulgarem o Balanço Social e nem que o regulamente, o que existe são estudos em

algumas esferas governamentais. A metodologia baseia-se na pesquisa

bibliográfica, coleta de dados através da pesquisa documental e pesquisa com

público interno da empresa estudo de caso. As ações sócio-ambientais

desenvolvidas pela cooperativa em estudo requerem maior atenção, pois não são

suficientes para sustentar a afirmação de que o Balanço Social elaborado sirva para

apresentar esta cooperativa como uma organização socialmente responsável. A

cooperativa, dentro dos seus princípios ideológicos deve posicionar-se de forma a

cumprir seu papel, atendendo as expectativas de seus membros e da sociedade.

Palavras-chave: Balanço social. Responsabilidade social. Cooperativismo.

8

LISTAS DE SIGLAS E ABREVIAÇÕES

IBASE Instituto Brasileiro de Análises Sociais e Econômicas

ACI Aliança Cooperativa Internacional

AGO Assembléia Geral Ordinária

APAE Associação dos Pais e Amigos dos Excepcionais

BACEN Banco Central do Brasil

BID Banco Interamericano de Desenvolvimento

BNDES Banco Nacional de Desenvolvimento Econômico e Social

BS Balanço Social

CFC Conselho Federal de Contabilidade

CVM Comissão de Valores Mobiliários

DOAR Demonstração das Origens e Aplicação de Recursos

DRE Demonstração do Resultado do Exercício

DVA Demonstração do Valor Agregado

FIPECAFI Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras

NBC T Norma Brasileira de Contabilidade Técnica

OCB Organização das Cooperativas Brasileiras

OCE Organização das Cooperativas do Estado

SESCOOP Serviço Nacional de Aprendizagem do Cooperativismo

SICREDI Sistema de Crédito Cooperativo

9

LISTAS DE QUADROS

Quadro 1: Princípios do cooperativismo 26

Quadro 1-A: Princípios do cooperativismo 27

Quadro 2: Diferenças entre as sociedades cooperativas de crédito e os bancos 29

Quadro 3: Nova estrutura organizacional do SICREDI 30

Quadro 3-A: Nova estrutura organizacional do SICREDI 31

Quadro 4: Normas brasileiras: Balanço Social x Vertentes definidas pela

FIPECAFI

38

Quadro 5: Estrutura e modelo - Balanço Social segundo a metodologia Ibase 42

Quadro 5-A: Estrutura e modelo - Balanço Social segundo a metodologia Ibase 43

10

LISTAS DE GRÁFICOS

Gráfico 01 - Número de cooperados (as)/associados (as) na cooperativa em

31/12 (2007/2008)

48

Gráfico 02 - Número de colaboradores (as) na cooperativa em 31/12/2007 e

31/12/2008

48

Gráfico 03 - Número de cooperados (as)/associados (as) admitidos (as) x

demitidos nos períodos 2007/2008

49

Gráfico 04 - Número de colaboradores (as) admitidos (as) x demitidos (as) nos

períodos 2007/2008

49

Gráfico 05 - Número de trabalhadores (as) terceirizados (as) no período

2007/2008

50

Gráfico 06 - Número de pessoas com funções administrativas nos períodos

2007/2008

50

Gráfico 07 - Número de mulheres colaboradoras x nº.de homens

colaboradores 31/12/2007 e 31/12/2008

51

Gráfico 08 - Percentual de cargos de chefia ocupados por mulheres x ocupados

por homens 31/12/2007 e 31/12/2008

51

Gráfico 09 - Remuneração média das mulheres x remuneração média dos

homens (2007/2008)

52

Gráfico 10 - Número de negros (as) e pardos (as) e índios x brancos (as) que

trabalham na cooperativa nos períodos de 2007/2008

52

Gráfico 11 - Número de cargos de chefia ocupados por negros (as) e pardos

(as) x cargos de chefia nos períodos 2007/2008

53

Gráfico 12 - Remuneração média dos negros (as) e pardos (as) x remuneração

médias dos brancos (as) nos períodos 2007/2008

53

Gráfico 13 - Número de colaboradores portadores (as) de deficiência ou

necessidade especial em relação o número total de colaboradores (as) nos

períodos 2007/2008

54

Gráfico 14 - Perfil dos colaboradores (as) escolaridade - 2007 54

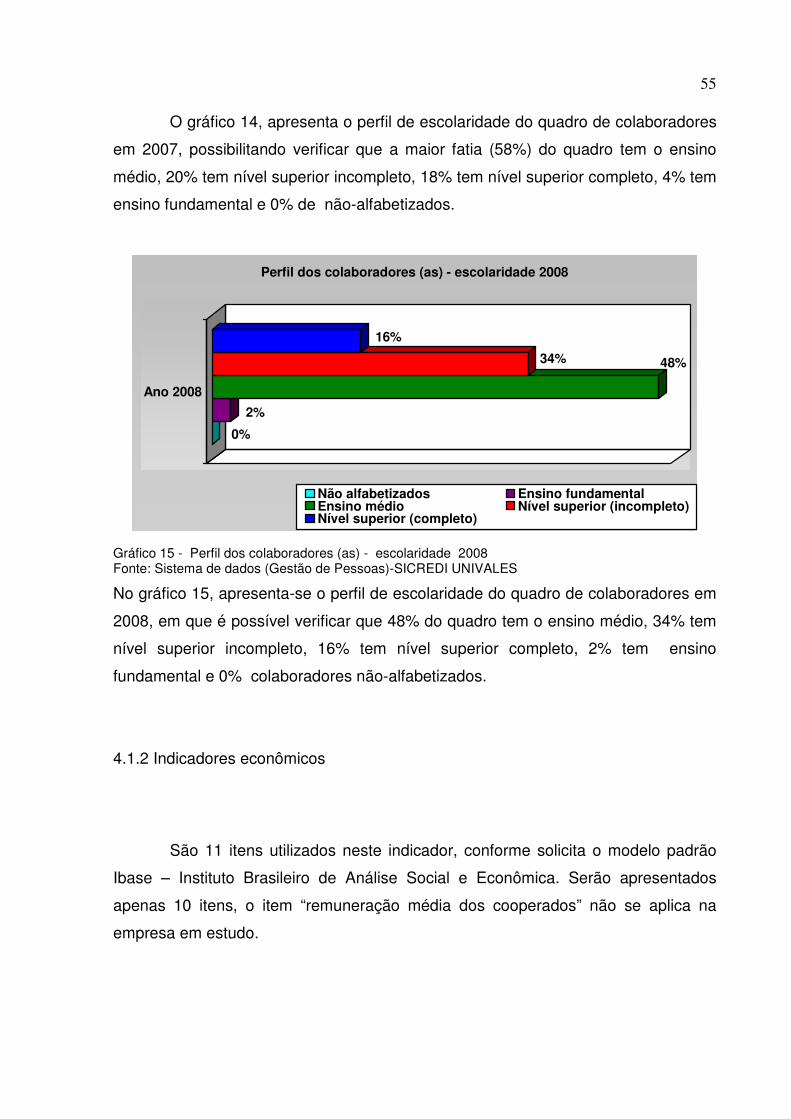

Gráfico 15 - Perfil dos colaboradores (as) escolaridade – 2008 55

Gráfico 16 - Faturamento Bruto nos períodos 2007/2008 56

Gráfico 17 - Receita sobre aplicação financeira nos períodos 2007/2008 56

11

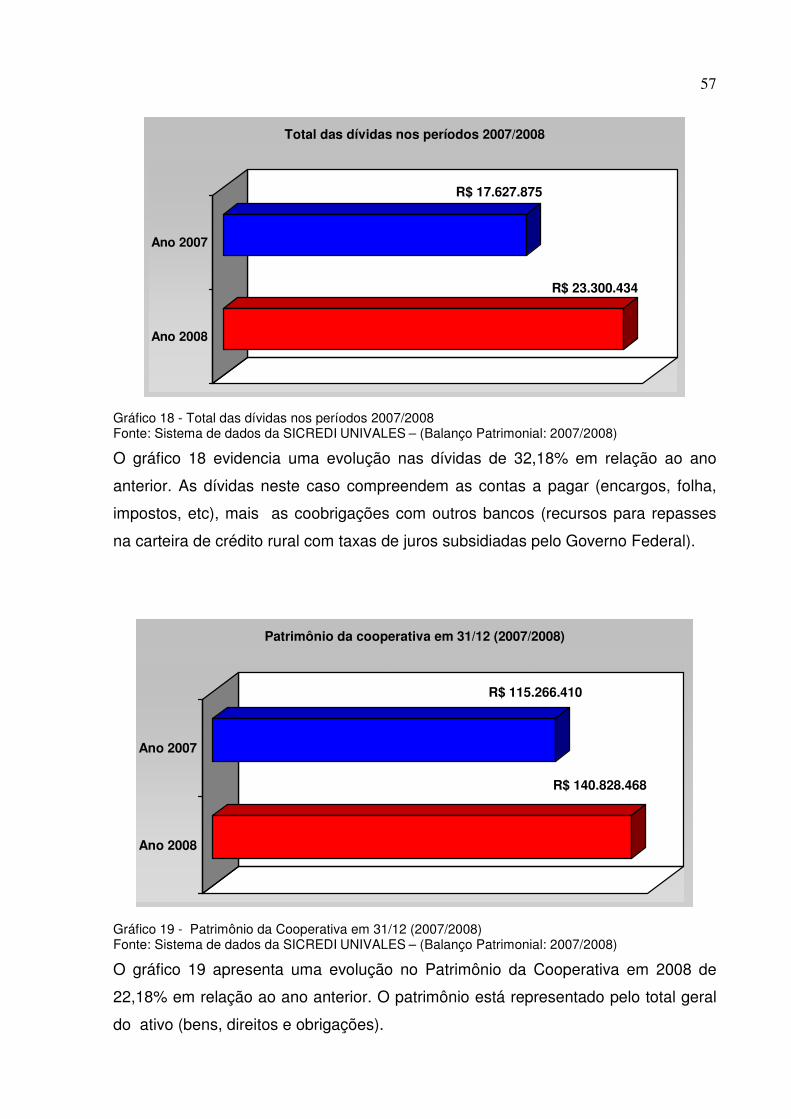

Gráfico 18 - Total das dívidas nos períodos 2007//2008 57

Gráfico 19 - Patrimônio da Cooperativa em 31/12 (2007/2008) 57

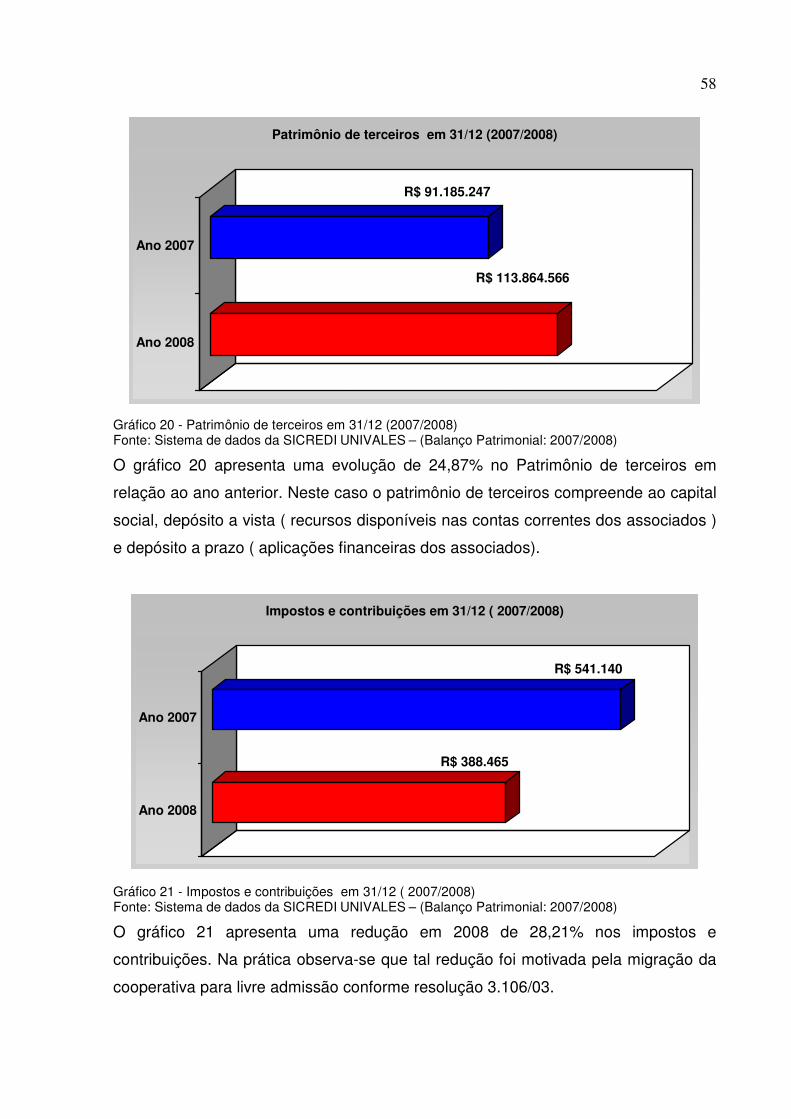

Gráfico 20 - Patrimônio de terceiros em 31/12 (2007/2008) 58

Gráfico 21 - Impostos e contribuições em 31/12 ( 2007/2008) 58

Gráfico 22 - Folha de pagamento e encargos em 31/12 (2007/2008) 59

Gráfico 23 - Valor da quota-partes nos períodos 2007/2008 59

Gráfico 24 - Sobras ou perdas do exercício 2007/2008 60

Gráfico 25 - Valor dos fundos em 31/12 (2007/2008) 60

Gráfico 26 - Benefícios - gastos com alimentação (2007/2008) 61

Gráfico 27 - Benefícios - gastos com saúde (2007/2008) 61

Gráfico 28 - Benefícios - gastos com educação (2007/2008) 62

Gráfico 29 - Gastos com capacitação profissional (2007/2008) 63

Gráfico 30 - Gastos com capacitação em gestão cooperativa (2007/2008) 63

Gráfico 31 – Investimento em educação/cooperativa (2007/2008) 64

Gráfico 32 - Repasse de recursos subsidiados para recuperação do meio

ambiente (2007/2008)

64

Gráfico 33 - Repasse de recursos para população de baixa renda (2007/2008) 65

Gráfico 34 - Ambiental - árvores plantadas x investimentos (2007/2008) 66

Gráfico 35 - Formas de pagamento das quotas-partes (capital social) 67

Gráfico 36 - Critérios para Admissão de associados (as) 68

Gráfico 37 - Critérios para afastamento de associados (as) 68

Gráfico 38 - Destino das sobras (resultado do exercício) 69

Gráfico 39 - Apoio a outros empreendimentos cooperativos (2007/2008) 70

Gráfico 40 - Participação do associado no planejamento da cooperativa 71

Gráfico 41 - A participação dos associados (as) na busca de soluções 72

Gráfico 42 - Estímulo a educação - associados (as) e colaboradores (as) 73

Gráfico 43 - Linhas de crédito para população de baixa renda 73

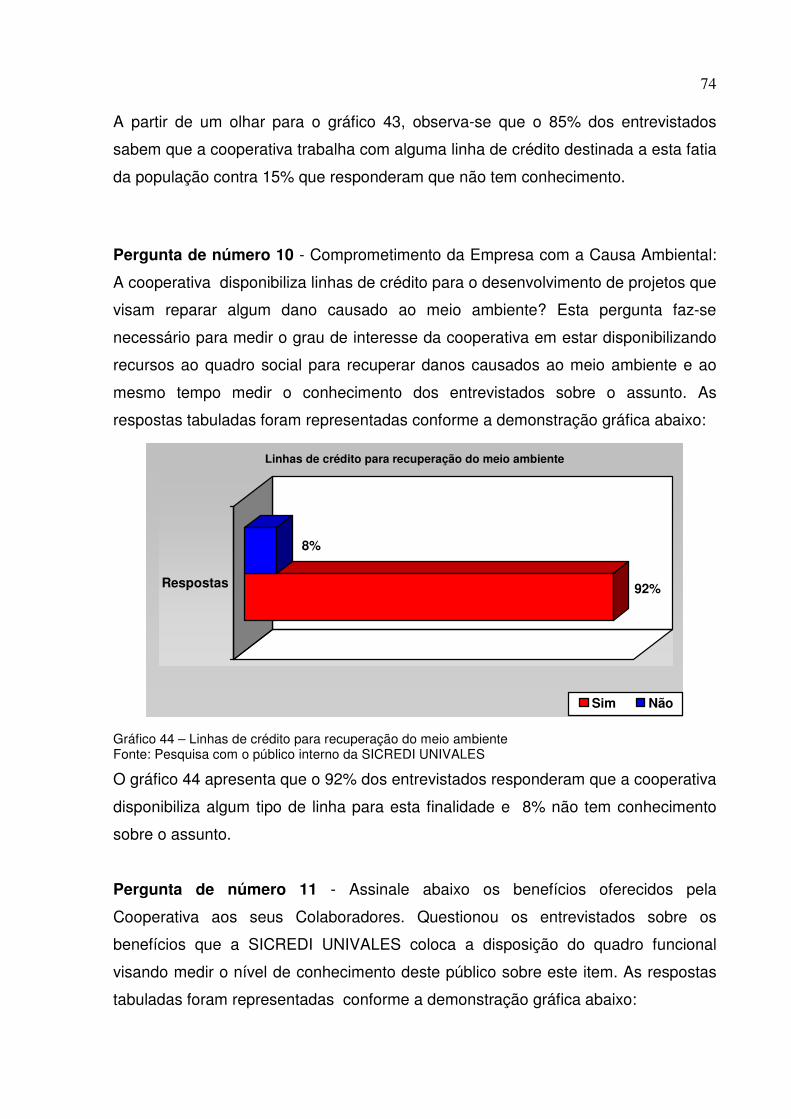

Gráfico 44 - Linhas de crédito para recuperação do meio ambiente 74

Gráfico 45 - Benefícios oferecidos ao quadro funcional 75

12

SUMÁRIO

1 INTRODUÇÃO 14

1.1 Contextualização 14

1.2 Problema de pesquisa 15

1.3 Hipóteses 15

1.4 Objetivos 16

1.4.1. Objetivo geral 16

1.4.2 Objetivos específicos 16

1.5 Delimitação da pesquisa 17

1.6 Justificativa 17

1.7 Estrutura do trabalho 18

2 REFERENCIAL TEÓRICO 20

2.1 Conceito de contabilidade 20

2.2 As Demonstrações Contábeis 21

2.2.1 Balanço Patrimonial 21

2.2.2 Demonstração do Resultado do Exercício – DRE 22

2.2.3 Demonstração de Lucros ou Prejuízos Acumulados – DLPA 22

2.2.4 Demonstração das Mutações do Patrimônio Líquido – DMPL 23

2.2.5 Demonstração das Origens e Aplicações de Recursos – DOAR 23

2.2.6 Demonstração do valor adicionado – DVA 24

2.2.7 Notas explicativas e quadros suplementares 24

2.3 O cooperativismo de crédito e sua história 25

2.3.1 Os princípios universais do cooperativismo 26

2.3.2 Cooperativas de crédito 27

2.3.3 Cooperativas de crédito de livre admissão de associados 29

2.3.4 SICREDI – Sistema de Crédito Cooperativo 30

2.4 A Contabilidade das sociedades cooperativas 33

2.5 Balanço Social 34

2.5.1 Surgimento do Balanço Social 35

2.5.2 Regulamentações brasileiras do Balanço Social 37

2.5.3 Responsabilidade Social 38

2.5.4 Elaboração do Balanço Social 39

13

2.6 Balanço Social e a sociedade cooperativa 40

2.7 O Balanço Social nos padrões do modelo IBASE 41

3 MÉTODOS DE PESQUISA 44

4 ANÁLISES E RESULTADOS 46

4.1 Identificação da instituição 47

4.1.1 Indicadores do corpo funcional 47

4.1.2 Indicadores econômicos 55

4.1.3 Indicadores sociais internos 61

4.1.4 Indicadores sociais externos 64

4.1.5 Resultado da pesquisa interna 66

4.1.6 Outras informações 75

4.1.7 Análise dos dados apresentados 79

4.1.8 Balanço Social IBASE 82

5 CONCLUSÃO 91

REFERÊNCIAS 93

APÊNDICES 97

ANEXOS 98

14

1 INTRODUÇÃO

1.1 Contextualização

A contabilidade, como uma ciência que tem a finalidade de prestar

informações para atender às necessidades de planejamento, de controle e de

tomada de decisão de seus usuários internos e externos, atua em um ambiente em

que as mudanças e as informações são cada vez mais rápidas, tornando

imprescindível uma adequação a essa realidade.

O cenário econômico mundial passa por uma crise financeira internacional.

O momento exige da sociedade e das organizações uma transformação, em todos

os aspectos, principalmente no financeiro e social.

Demonstrar comprometimento social não basta, o cenário alerta que as

ações empresariais precisam ser estratégicas, tornando-se uma espécie de garantia

de sobrevivência neste mercado competitivo.

Em um cenário econômico turbulento e cheio de incertezas os bancos

retraem suas carteiras e encarecem seus produtos de crédito. Diante desse contexto

a população recorre às cooperativas de crédito em busca de menores custos

financeiros, ação que coloca o segmento em larga vantagem em relação às demais

instituições financeiras.

As Cooperativas de Crédito de Livre Admissão inseridas nesse cenário vêm

se adaptando, reduzindo custos, melhorando suas análises de crédito ou até mesmo

restringindo o crédito, porém observa-se que elas não têm deixado de atender o

quadro social, uma vez que sua gestão é participativa e os associados (as) também

são donos e por isso contam com o apoio econômico da sua empresa para produzir

e gerar renda.

O sétimo princípio cooperativista trata justamente do interesse pela

comunidade, visando o desenvolvimento sustentável da comunidade onde a

cooperativa está inserida. Enquanto as demais organizações buscam alternativas,

estudam formas de desenvolver esses recursos públicos extraídos de volta à

15

sociedade, as cooperativas têm como grande vantagem os próprios princípios

cooperativistas, os quais auxiliam na atuação junto à sociedade.

A Responsabilidade Social passa a ter um peso muito grande na classe

empresária e dos empreendedores no momento de suas tomadas de decisão, nas

soluções de seus problemas e na exploração de novas oportunidades.

Diante disso, as empresas vêm se preocupando em incorporar nos seus

negócios a prática da Responsabilidade Social, visto que seus

clientes/consumidores estão atentos a essas atitudes, sendo isso mais um fator de

decisão no momento da compra.

O Balanço Social é um instrumento de Responsabilidade Social e através

dele, as empresas têm demonstrado e divulgado suas ações sociais, ambientais e a

cidadania empresarial à sociedade, tornando sua imagem melhor aceita. Ele é um

importante objeto de estudo, pois é algo novo e está mudando o antigo conceito dos

administradores no modo de se relacionar com a sociedade e o meio ambiente.

Neste contexto, o cooperativismo como doutrina e alternativa de organização

social/empresarial, desenvolveu-se como uma forma democrática de geração de

emprego e renda diante das desigualdades existentes ao longo dos séculos.

Posicionando-se como organismo social e econômico, as Cooperativas de Crédito

de Livre Admissão passaram a assumir obrigações de retorno financeiro em

atendimento as expectativas de seus membros como também da sociedade.

1.2 Problema de pesquisa

Como a utilização do Balanço Social pode contribuir para a evidenciação da

Responsabilidade Social nas Cooperativas de Crédito de Livre Admissão de

Associados?

1.3 Hipóteses

16

Segundo Silva (2008, p.48) “a hipóteses não é a certeza da resposta à

pesquisa, pois se assim o fosse não seria necessário realizar pesquisa”. Para

responder a questão do trabalho são desenvolvidas as seguintes hipóteses:

• O Balanço social nos padrões IBASE é uma modelo flexível que pode ser

adaptado a realidade de cada empresa.

• O Balanço Social é um instrumento que leva ao público interno e externo as ações

sociais e ambientais desenvolvidas pelas organizações.

• O Balanço Social serve de subsídio para realinhamento do planejamento

estratégico das organizações.

1.4 Objetivos

“Os objetivos demonstram quais são as metas que se pretende alcançar

com o estágio”. (CRUZ, 2006, p.111).

1.4.1. Objetivo geral

Ressaltar a importância de uma Cooperativa de Crédito de Livre Admissão

de Associados implantar o Balanço Social como instrumento de Responsabilidade

Social.

1.4.2 Objetivos específicos

• Apresentar as linhas conceituais sobre Balanço Social nas Cooperativas de

Crédito de Livre Admissão com base nos requisitos do IBASE - Instituto Brasileiro

de Análises Sociais e Econômicas;

17

• Elaborar o Balanço Social 2007/2008 da cooperativa em estudo, seguindo os

indicadores propostos pelo IBASE e com base nos dados coletados no estudo de

caso;

• Evidenciar a Responsabilidade Social em Cooperativas de Crédito de Crédito de

Livre Admissão através do Balanço Social.

1.5 Delimitação da pesquisa

Evidenciar o Balanço Social como instrumento de integração entre os

aspectos econômico e sócio-ambiental em Cooperativa de Crédito de Livre

Admissão de Associados.

1.6 Justificativa

O movimento pela prática da Responsabilidade Social no Brasil e no mundo

avançou. Observa-se que o tema vem ganhando espaço nos meios de comunicação

e em seminários, visando incentivar a criação e prática deste conceito na classe

empresarial.

É perceptível o interesse de que o Balanço Social seja reconhecido como

um documento credível e verificável que traz um diferencial para a imagem da

empresa e que vem sendo cada vez mais valorizado por investidores e

consumidores no Brasil e no mundo. Verifica-se que é necessário conceder ao

Balanço Social a mesma credibilidade que é concedida as demonstrações

econômicas e financeiras tradicionalmente divulgadas pelas empresas.

O tema escolhido para este trabalho: “Balanço Social - Instrumento de

Responsabilidade Social”, ainda é muito novo e em virtude disso há uma escassa

bibliografia a respeito, mas o assunto vem se destacando gradativamente no mundo

empresarial, numa etapa histórica da evolução da sociedade em que situar-se

favoravelmente no aspecto social e ambiental é essencial para que as empresas

modernas se mantenham no mercado.

18

Diante do exposto tornou-se interessante estudar uma proposta de Balanço

Social para as Cooperativas de Crédito de Livre Admissão de Associados, que

possa contribuir de maneira positiva na conciliação entre o econômico e o social.

A criação do modelo de organização cooperativista quebrou paradigmas

existentes em relação ao capital e a forma como este se distribui na sociedade. No

cooperativismo inexiste a figura do “eu”, ou seja, ninguém obtém resultado “lucro”

sozinho ao explorar qualquer atividade econômica. Há sim uma democratização

deste capital, colocado à disposição de todos que optarem pela forma de

organização cooperativista.

O Balanço Social vem proporcionando importantes discussões para debater

e pautar várias questões, principalmente sobre o acesso ao mundo do trabalho, os

direitos das mulheres, a inclusão social e as questões ambientais, tornando-se

assim uma ferramenta importante nas Sociedades Cooperativas de Crédito de Livre

Admissão de Associados e demais ramos, porque além dos dados financeiros da

cooperativa também serão levados em assembléia à prestação de contas das ações

sociais e ambientais desenvolvidas durante os exercícios.

1.7 Estrutura do trabalho

O trabalho foi apresentado em cinco seções.

Na seção um, foi apresentada uma visão geral e a relevância do estudo,

definindo-se a contextualização, hipóteses, problema de pesquisa, objetivos,

delimitações da pesquisa e justificativa.

A seção dois consistiu na fundamentação teórica sobre o conceito de

contabilidade, demonstrações contábeis, cooperativismo de crédito e sua história, a

contabilidade das sociedades cooperativas, balanço social, balanço social e a

sociedade cooperativa, balanço social nos padrões do modelo Instituto Brasileiro de

Análise Social Econômica.

Na seção três tratou sobre a metodologia da pesquisa.

A seção quatro apresentou os dados coletados suas análises e o Balanço

Social elaborado através dos dados coletados no estudo de caso.

19

E na seção cinco foi apresentada à conclusão e recomendações

necessárias.

20

2 REFERENCIAL TEÓRICO

2.1 Conceito de contabilidade

A contabilidade é um importante instrumento que fornece dados para a

elaboração das demonstrações contábeis os quais servem de apoio à gestão.

Franco (1997, p. 21) afirma:

Contabilidade é a ciência que estuda os fenômenos ocorridos no patrimônio das entidades, mediante o registro, a classificação, a demonstração, expositiva, a análise e a interpretação desses fatos, com o fim de oferecer informações e orientação necessárias à tomada de decisões sobre a composição do patrimônio, suas variações e o resultado econômico decorrente da gestão da riqueza patrimonial.

Percebe-se que a contabilidade é regida sob normas próprias na

particularidade de cada segmento empresarial e através de um sistema organizado

de informações mantém os registros e os controles destas, com o objetivo de

fornecer aos seus usuários dados para tomada de decisões.

2.1.1 Campo de atuação da contabilidade

Sendo uma ciência, a contabilidade tem um campo de atuação, onde são

aplicados seus princípios e suas teorias. O mesmo abrange todas as entidades

econômico-administrativas. “A contabilidade pode ser estudada de modo geral (para

todas as empresas) ou em particular (aplicada em certo ramo de atividade ou setor

da economia)”. (MARION 1998, p. 24)

Iudícibus (1998, p. 21) comenta sobre os campos de atuação da

contabilidade:

A contabilidade, na qualidade de ciência aplicada, com metodologia especialmente concebida para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer ente, pessoa de Direito Público, tais como Estado, Município, União, Autarquia etc., tem um campo de atuação circunscrito às entidades supramencionadas, o que equivale a dizer muito amplo.

21

Desta forma verifica-se que a contabilidade atua em entidades públicas ou

privadas em que serão aplicados seus princípios para geração e utilização de

informações patrimoniais, econômicas e financeiras.

2.2 As demonstrações contábeis

Norteadas por diversas normas e órgãos reguladores, as cooperativas

elaboram suas demonstrações para oferecer peças consistentes para análises e

posterior tomada de decisão.

Santos; Gouveia; Vieira (2008, p.110) citam:

A norma Brasileira de Contabilidade (NBC) T-3 de 1990 (e posteriores alterações) – deu orientações sobre o conceito, conteúdo, estrutura e nomenclatura das Demonstrações Contábeis para sociedades de capital, e as cooperativas [...]. Em 2001 e 2002 o CFC aprovou, respectivamente, as NBCT 10.8, que trata dos aspectos contábeis específicos de sociedades cooperativas, [...]. As demonstrações contábeis, dessa forma, se apresentam sob nomenclatura própria, obedecendo à sua caracterização peculiar.

Os demonstrativos contábeis são elaborados de acordo com as

necessidades dos usuários e possuem monenclatura própria e peculiar.

2.2.1 Balanço Patrimonial

O Balanço Patrimonial é uma das peças contábeis mais tradicionais dentro

das organizações, a qual dá subsidio para seus usuários analisarem a situação

patrimonial e financeira da empresa.

Segundo a Norma Brasileira de Contabilidade - NBC T 3.2 é assim definido:

“O Balanço Patrimonial é a demonstração contábil destinada a evidenciar,

quantitativa e qualitativamente, numa determinada data, a posição patrimonial e

financeira da Entidade”.

De acordo com a legislação, sua composição e forma de apresentação

devem seguir o que reza o artigo 178 da Lei 6.404/76 e seguir a estrutura e

monenclatura NBC T 3.2. “O Balanço Patrimonial é a mais importante relatório

22

gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e

econômica da empresa no fim do ano ou em qualquer data prefixada”. (MARION

1998, p. 46)

Silva (2007, p.27) contribui descrevendo:

O Balanço Patrimonial, conforme estabelecem os artigos 178 a 185 da LSA, deve representar de forma quantitativa e qualitativa a posição financeira e patrimonial da empresa, a qual é composta por bens, direito e obrigações em um determinado momento. [...].

Desta forma nota-se que o balanço patrimonial é uma importante peça

contábil a qual tem como objetivo apresentar informações para tomada de decisões.

2.2.2 Demonstração do Resultado do Exercício – DRE

Esta peça contábil tem como objetivo principal evidenciar de forma ordenada

as receitas e despesas em determinado período, de uma forma dedutiva informa os

sócios o resultado do período (lucro ou prejuízo). “A Demonstração do Resultado

do Exercício é a apresentação, em forma resumida, das operações realizadas pela

empresa, durante o exercício social, demonstradas de forma a destacar o resultado

líquido do período”. (IUDÍCIBUS; MARTINS; GELBCKE 2007, p. 356).

O artigo 187 da Lei 6.404/76 estabelece que na apuração do resultado do

exercício sejam computadas, “as receitas e os rendimentos ganhos no período,

independente de sua realização em moeda; e os custos e despesas, encargos e

perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos”.

A NBC T 3.3 orienta:

3.3.1.1 – A demonstração do resultado é a demonstração contábil destinada a evidenciar a composição do resultado formado num determinado período de operações da Entidade. 3.3.1.2 – A demonstração do resultado, observado o princípio de competência, evidenciará a formação dos vários níveis de resultados mediante confronto entre as receitas, e os correspondentes custos e despesas.

2.2.3 Demonstração de Lucros ou Prejuízos Acumulados – DLPA

23

Na Demonstração de Lucros ou Prejuízos Acumulados – DLPA é registrada

as movimentações da conta de lucros ou prejuízo acumulado as quais compõe o

Patrimônio Liquido.

Segundo Iudícibus (1998, p. 148):

As causas e os efeitos, dos registros e do saldo, da conta Lucros ou Prejuízos Acumulados, são de grande importância para as pessoas interessadas na empresa. Mostram as retenções de Lucros, as distribuições de Lucros aos sócios, os ajustes de exercícios anteriores, saldos ainda não destinados etc.

Essa demonstração é muito útil, porque através dela os gestores da

empresa podem analisar todas as movimentações ocorridas nas contas de lucro ou

prejuízo acumulado durante determinado período.

2.2.4 Demonstração das Mutações do Patrimônio Líquido – DMPL

A Demonstração das Mutações do Patrimônio Líquido tem como objetivo

fornecer dados sobre as modificações ocorridas no Patrimônio Líquido durante

determinado período

Segundo Iudícibus (1998, p. 149):

A elaboração dessa demonstração é facultativa para a maioria das companhias e, quando apresentada, substitui a obrigatoriedade da Demonstração dos Lucros ou Prejuízos Acumulados. É obrigatória para companhias abertas, instituições financeiras, seguradoras e algumas outras empresas. [...] informa resumidamente toda a movimentação ocorrida com as contas integrantes do Patrimônio Líquido, com base no saldo inicial do exercício conta Lucros ou Prejuízos Acumulados, a Demonstração do que ocorreu com as demais contas do Patrimônio Líquido [...]

Essa demonstração é muito útil, através dela os gestores podem analisar

como e por que as contas do Patrimônio Líquido foram modificadas no período.

2.2.5 Demonstração das Origens e Aplicações de Recursos – DOAR

A Demonstração das Origens e Aplicações de Recursos é um fluxo

financeiro que amplia a utilidade das demonstrações contábeis, evidenciando a

24

origem dos recursos e onde os mesmos foram aplicados. “A DOAR procura

evidenciar as origens de recursos que ampliam a folga financeira de curto prazo

(capital circulante líquido – CCL) e as aplicações que consomem essa folga”.

(SANTOS; GOUVEIA; VIEIRA, 2008, p. 98) e segundo o artigo 188 da Lei 6.404/76

a estrutura da DOAR deve ser embasada na NBC T 3.6.

A Lei 11.638/07, promulgada em 28 de dezembro de 2007 que entrou em

vigor em primeiro de janeiro de 2008, cujo principal objetivo é revogar e alterar as

regras contábeis. A lei nº. 11.638/07 trouxe algumas mudanças em relação à lei das

sociedades por ações (Lei nº. 6.404/76), tais como: substituição da demonstração

das origens e aplicações de recursos (DOAR), pela demonstração do fluxo de caixa

(Lei 11.638/07, art. 176, IV).

2.2.6 Demonstração do valor adicionado – DVA

A Demonstração do Valor Adicionado é uma peça contábil que visa

demonstrar o valor da riqueza gerada pela empresa e como esta foi distribuída num

determinado período.

Segundo Kroetz (2000, p. 40):

A DVA é na realidade é a diferença entre os recursos consumidos que a organização adquiriu de terceiros e o que ela produziu, ou seja, representa o que foi agregado de valor ao produto/serviço (riqueza gerada), dentro de seu ciclo operacional. Demonstrando, ainda, sua distribuição para empregados, governo, financiadores, acionistas/ sócios, etc.

Nota-se que esta demonstração contábil é destinada a evidenciar, de forma

concisa, os dados e as informações do valor da riqueza gerada pela entidade em

determinado período e sua distribuição.

2.2.7 Notas explicativas e quadros suplementares

As notas explicativas têm como finalidade explicar detalhadamente as

informações numéricas contidas nas demonstrações financeiras, tais como Balanço

Patrimonial, Demonstração do Resultado do Exercício entre outras.

25

Padoveze (2004, p. 388) afirma:

A finalidade das Notas Explicativas é proporcionar aos usuários perfeito entendimento dos relatórios básicos numéricos já apresentados, com informações de caráter descritivo, informando os principais critérios, e eventuais modificações, que foram utilizados na elaboração dos relatórios contábeis.

Iudícibus (2006, p. 127-128) sugeriu que:

[...] nos quadros suplementares podemos apresentar detalhes de itens que constam dos demonstrativos tradicionais e que não seriam cabíveis no corpo destes. [...] Algumas vezes, como dissemos, quadros suplementares estão contidos nas próprias notas explicativas [...].

Percebe-se que o objetivo dos quadros suplementares é de

complementarem de forma detalhada os itens que não foram evidenciados no corpo

das demonstrações financeiras, facilitando a visualização e interpretação de seus

usuários.

2.3 O cooperativismo de crédito e sua história

Como bem descreve Santos; Gouveia; Vieira (2008, p.01): “A expressão

“cooperativismo” origina-se da palavra “cooperação”; oriunda do latim “cooperari”,

que significa “operar conjuntamente”. Daí a idéia de prestar ajuda, auxilio em prol da

sociedade como um todo.”

Neste entendimento a cooperação pode ocorrer de forma espontânea,

informal e esporádica, como é o caso dos mutirões. Contudo, alguns grupos se

organizam com a prática intencional de formar uma sociedade cooperativa para

satisfazer suas necessidades, temos assim a cooperação cooperativista.

Becho (2005, p. 91) escreve:

O cooperativismo surge com a necessidade do homem de unir-se para solucionar alguns dos seus problemas comuns. Essa necessidade já havia sido identificada na Antiguidade, acompanhando o homem em sua evolução histórica.

As idéias cooperativistas no Brasil em grande parte foram constituídas à

imagem e semelhança das cooperativas européias e da América do Norte.

Santos; Gouveia; Vieira (2008, p. 2) relata o movimento dos pioneiros

ocorrido em 1844:

Foi no movimento dos Pioneiros de Rochdale (1844) que o cooperativismo encontrou forma e consistência até chegar aos dias atuais. Em Rochdale, Manchester, Inglaterra, 28 tecelões fundaram a Sociedade dos Probos

26

Pioneiros de Rochdale depois de economizarem durante um ano uma libra cada um.

Os autores acrescentam ainda sobre a luta dos Rochdale:

Essas pessoas buscavam uma alternativa à exploração que sofriam sob o sistema capitalista, sobretudo em meio à Revolução Industrial (longas jornadas de trabalho sob condições desumanas, em que mulheres e crianças trabalhavam exaustivamente e com salários baixos).

Neste contexto observa-se que o empenho e a luta dos pioneiros de

Rochdale servem de exemplo e incentivo às pessoas até hoje.

2.3.1 Os princípios universais do cooperativismo

As cooperativas foram criadas sob alguns princípios e estes são os que as

mantém e garantem o crescimento das mesmas e de seus cooperados

(as)/associados (as).

Segundo Santos; Gouveia; Vieira (2008, p.2) “Em Rochdale, os Probos

Pioneiros firmaram regras para o funcionamento de sua cooperativa que

estabeleceram o procedente para o arranjo do movimento cooperativista em todo o

mundo”. O autor complementa afirmando que os princípios que norteiam o

cooperativismo hoje são sete, e foram definidos pela Aliança Cooperativa

Internacional - ACI e revistos no Congresso Centenário da ACI em 1995, os quais

expressam uma doutrina, que tem o objetivo de servir de linha orientadora, através

dos quais as cooperativas levam à prática os seus valores.

1º Adesão voluntária e livre

As cooperativas são organizações voluntárias, abertas à todas as pessoas aptas a utilizar seus serviços e dispostos a assumir suas responsabilidades de ser sócias, sem discriminação política, religiosa, racial ou de sexo.

2º Gestão democrática

As cooperativas são organizações geridas democraticamente por seus sócios, que participam ativamente na formulação de políticas e na tomada de decisões.

3º Participação econômica dos sócios

Os sócios contribuem equitativamente para o capital de suas cooperativas e o gerem democraticamente. Ao menos uma parte é, por regra geral, proprietário comum da cooperativa.

Quadro 01 : Princípios do cooperativismo Fonte: COOPERATIVISMO... (2008, p. 38)

27

4º Autonomia e independência

As cooperativas são organizações autônomas de ajuda mútua, geridas por seus sócios. Firmam acordos com outras organizações, incluindo governos, ou se conseguirem capital de fontes externas, o fazem em condições que assegurem o controle democrática por parte de seus sócios e que mantenham sua autonomia cooperativa.

5º Educação, formação e informação

As cooperativas proporcionam educação e formação aos sócios, aos representantes eleitos, aos diretores e aos colaboradores para que esses possam contribuir de forma eficaz para o desenvolvimento delas. Informam ao grande público, especialmente aos jovens e aos lideres de opinião, sobre a natureza e os benefícios da cooperação.

6º Intercooperação

As cooperativas servem de forma mais eficaz os seus sócios e dão mais força ao movimento cooperativo trabalhando em conjunto por meio das estruturas locais, regionais, nacionais, e internacional.

7º Interesse pela comunidade Ao mesmo tempo em que se focam nas necessidades e desejos de seus sócios, as cooperativas trabalham para conseguir o desenvolvimento sustentado de suas comunidades, segundo critérios aprovados pelos sócios.

Quadro 01-A : Princípios do cooperativismo Fonte: COOPERATIVISMO... (2008, p. 38)

2.3.2 Cooperativas de crédito

Dentre os diversos ramos do cooperativismo escolhe-se o ramo crédito por

se tratar do estudo de caso deste trabalho em específico.

As primeiras Cooperativas de Crédito foram organizadas na Europa,

principalmente na Alemanha. A idéia no princípio era de proporcionar melhorias na

qualidade de vida das pessoas que trabalham no campo.

Polonio (2004, p. 70) cita:

A cooperativa de crédito surgiu por volta de 1850, na Alemanha, com finalidades especialmente voltadas às pessoas que desenvolviam a atividade rural. Posteriormente, passaram a surgir também para atender a associados da área urbana.

Bittencourt (2001, p. 31) afirma:

No Brasil, o cooperativismo de crédito surgiu no inicio do Século XX, trazido pelos imigrantes alemães e italianos. Eles implantaram um sistema de crédito cooperativo nos moldes das organizações que existiam em suas cidades e vilas de origem, na tentativa de resolver seus problemas de crédito, produção e consumo.

Entende-se que o cooperativismo brasileiro surgiu da experiência de

imigrantes alemães e italianos.

28

O papel das cooperativas de crédito na sociedade é de captar recursos para

atender as necessidades financeiras de seu quadro social além da prestação de

serviços, buscando o desenvolvimento econômico e social.

Schardong (2002, p. 84):

A cooperativa de Crédito, enquanto espécie do gênero “cooperativo”, objetivo promover a captação de recursos financeiros para financiar as atividades econômicas dos cooperados, a administração das suas poupanças e a prestação dos serviços de natureza bancária por eles demandada.

No ano de 1902, em reunião organizada pelo Padre Theodoro Amstad e

algumas lideranças foi fundada a primeira Cooperativa de Crédito Rural da América

Latina. A partir desta iniciativa outras organizações de crédito foram criadas no Rio

Grande do Sul e Sudoeste do País.

Neste sentido tem-se a contribuição do Cooperativismo... (2008, p.10):

A primeira cooperativa de crédito brasileira foi criada em 1902 em uma reunião do Sindicato Agrícola Bauerverein, coordenada pelo padre Amstad. No dia 28 de dezembro de 1902, em Nova Petrópolis, um grupo de 20 sócios aprovou o estatuto da Sparkasse Amstad (Caixa de Economia e Empréstimos, também conhecida como Caixa Rural), origem da atual SICREDI Pioneira RS. A experiência de constituição de cooperativa de crédito tem mais de 100 anos no Brasil.

Observa-se que a cooperativas são equiparadas as instituições financeiras

uma vez que prestam serviços bancários.

Polonio (2004, p. 70) ajuda a esclarecer o assunto:

[...] embora equiparadas a instituições financeiras, passaram a atuar como alternativa às instituições do sistema financeiro convencional, visto que podem conceder a seus cooperados empréstimos com juros menores do que os cobrados no mercado financeiro, além de maior prazo para pagamento. [...].

Entende-se desta forma que pela razão de serem fiscalizadas também pelo

Banco Central do Brasil - BACEN e prestarem serviços bancários levam-se as

pessoas de um modo geral a chamá-las de banco.

Meinen; Domingues; Domingues, (2002, p.16), ajudam a esclarecer:

As cooperativas de crédito, além da circunstância de serem autorizadas a funcionar e fiscalizar pelo Banco Central do Brasil tem em comum com o sistema bancário tradicional apenas o nome de alguns produtos que oferecem e de alguns serviços que prestam. E isso em razão da unidade da fonte normativa. Por tais razões, são tidas como instituições financeiras por equiparação. Ademais, tudo é colossais diferenças.

Para evitar que se confundam as cooperativas de crédito com os bancos,

importa ressaltar a diferença entre eles. O quadro a seguir evidencia as principais

diferenças entre os bancos e as cooperativas de crédito.

29

1. Bancos 2. Cooperativas de Crédito a) são sociedades de capital a) são sociedades de pessoas b) o poder é exercido na proporção do número de ações.

b) o voto tem peso igual para todos (uma pessoa, um voto)

c) as deliberações são concentradas. c) as decisões são partilhadas entre muitos. d) o administrador é um 3º (homem do mercado).

d) o administrador é do meio (cooperativo).

e) o usuário das operações é mero cliente. e) o usuário é o próprio dono (cooperativado). f) o usuário não exerce qualquer influência na definição do preço dos produtos.

f) toda a política operacional é decidida pelos próprios usuários donos (cooperativados).

g) podem tratar distintamente cada usuário. g) não podem distinguir: o que vale para um, vale para todos ( art. 37 da Lei n. 5.764/71).

h) preferem o grande poupador e as maiores corporações.

h) não discriminam, voltando-se mais para os menos abastados.

i) priorizam os grandes centros. i) não restringem, tendo forte atuação nas comunidades mais remotas.

j) têm propósitos mercantilistas. j) a mercancia não é cogitada (art. 79, parágrafo único, da Lei n. 5.764/71).

l) atendem em massa, priorizando, ademais, o auto-serviço.

l) o preço das operações e dos serviços visa à cobertura de custos ( taxa de administração)

m) não têm vínculo com a comunidade e o público-alvo.

m) o relacionamento é personalizado/individual, com o apoio da informática.

n) avançam pela competição. n) desenvolvem-se pela cooperação o) visam ao lucro por excelência. o) o lucro está fora do seu objeto (art. 3º da Lei

5.764/71). q) o resultado é de poucos donos (nada é dividido com os clientes).

q) são reguladas pela Lei Cooperativista.

p) no plano societário, são regulados pela Lei das Sociedades Anônimas.

p) o excedente (sobras) é distribuído entre todos (usuários), na proporção das operações individuais, reduzindo ainda mais o preço final pago pelos cooperativados.

Quadro 02 - Diferenças entre as sociedades cooperativas de crédito e os bancos Fonte: Krueger (2004, p.145)

2.3.3 Cooperativas de crédito de livre admissão de associados

No site do SICREDI, consta que a Resolução n° 3.106/03 “torna o

cooperativismo de crédito ainda mais acessível à comunidade, dispensando a

exigência de vínculo profissional ou de ramo de atividade econômica”. Revoga as

Resoluções 2.771/00 e 3.058/02, permitindo no seu Capitulo II Artigo 6º a livre

admissão seguindo alguns critérios estatutários:

De acordo com esta resolução as cooperativas de crédito estão autorizadas

a admitirem:

IV – pequenos empresários microempresários ou microempreendedores, responsáveis por negócios de natureza industrial, comercial ou de prestação de serviços, incluídas as atividades da área rural objeto do inciso III, [...].

Observa-se que o inciso IV da resolução 3.106/03 é o que dá maior abertura

de trabalho as cooperativas de crédito, permitindo que elas adentrem no público

30

urbano, que anteriormente a esta resolução estavam restritas ao público dos

produtores rurais e atividades afins.

2.3.3 SICREDI – Sistema de Crédito Cooperativo

As cooperativas de crédito se organizaram em sistema em busca de

fortalecimento, e como rede se torna mais competitiva no mercado. Vantagens

essas que se evidenciam no site da instituição que trata sobre o assunto Missão e

Valores do SICREDI.

COOPERATIVISMO... (2008, p. 64) contribui:

As cooperativas de crédito que integram o SICREDI formam uma rede de atendimento aos seus associados e ainda contam com o auxílio de empresas corporativas que atuam com a função principal de oferecer apoio técnico e maior especialização ao negócio. São empresas que garantem serviços especializados e produtos de qualidade, além de ganhos de escala para a atividade. Todos unidos por uma marca forte.

Sendo a missão, a razão de existir do SICREDI tem-se. “Como sistema

cooperativo, valorizar o relacionamento, oferecer soluções financeiras para agregar

renda e contribuir para a melhoria da qualidade de vida dos associados e da

sociedade”. (COOPERATIVISMO... 2008, p. 123)

Segundo SICREDI... (2009), a estrutura societária do SICREDI mudou e

essas mudanças fazem parte do Projeto de Revisão e Padronização Organizacional

(PRPO) as quais foram formalizadas nas Assembléias Gerais de 31 de março de

2009.

Em forma de quadro descreve-se a função das principais entidades que

compõe a nova estrutura do SICREDI.

Associados Os donos do negócio

Cooperativas de Crédito Singulares

As cooperativas são constituídas pelo número mínimo de 20 (vinte) pessoas físicas e, excepcionalmente, por pessoas jurídicas. Caracteriza-se pela associação de pessoas que se organizam para satisfazer suas necessidades econômicas, sociais e culturais, mediante a cooperação mútua dessas na execução dos negócios. Com a reforma estatutária das cooperativas, os associados terão uma participação mais efetiva na gestão e no desenvolvimento do negócio através dos Programas Crescer e Pertencer. Os assuntos referentes ao processo assemblear passam a ser discutidos em grupos menores de associados, e a decisão de cada núcleo será levada a Assembléia Geral da Cooperativa pelo seu representante. A estrutura de capital da SICREDI Participações S.A. é formada pelas cooperativas de crédito singulares e centrais integrantes do Sistema.

Quadro 03: Nova estrutura organizacional do SICREDI Fonte: COOPERATIVISMO... (2008); SICREDI... (2009)

31

Cooperativas Centrais de Crédito

É constituída por, no mínimo, 03 (três) cooperativas singulares. Visam a organização em comum e em maior escala das atividades econômicas e sociais das filiadas (cooperativas singulares).

Na nova estrutura organizacional do SICREDI as decisões estratégicas e os objetivos sistêmicos, depois de deliberados e aprovados pelas cooperativas e registrados por seu representante legal no Conselho de Administração da SICREDI Participações S. A., são formalizados, ampliando significativamente o papel das centrais, uma vez que os seus presidentes também irão compor esse conselho.

SICREDI Participações S.A.

A SICREDI Participações S.A. foi constituída para propiciar a participação direta e formal das 130 cooperativas de crédito na gestão corporativa e, ao mesmo tempo, para dar aos órgãos de regulamentação, aos grandes fundos de investimento e às demais instituições financeiras que operam em nível nacional e internacional maior transparência na estrutura de governança do SICREDI.

Banco Cooperativo SICREDI

Compete atuar como instrumento das cooperativas de crédito para acessar o mercado financeiro e programas especiais de financiamentos, administrar em escala os recursos do Sistema e desenvolver produtos corporativos e políticos de comunicação.

Confederação SICREDI

É formada pelo conjunto de Centrais Cooperativas e é a entidade responsável pela representação institucional do Sistema, atendendo às demandas jurídico-normativas, tecnológicas e de políticas corporativas de supervisão, gestão de pessoas e expansão.

Fundação SICREDI

A Fundação SICREDI tem como objetivo estruturar, desenvolver e coordenar programas de educação que promovam o cooperativismo de crédito e a formação de associados.

Corretora de Seguros

É responsável por oferecer, através das cooperativas de crédito, soluções em produtos de seguros aos associados.

Administradora de Cartões

Oferece, por meio das cooperativas de crédito, soluções em meios eletrônicos de pagamento aos associados.

Administradora de Consórcios

É responsável por oferecer, por meio das cooperativas de crédito, soluções em consórcios aos associados.

Quadro 03-A: Nova estrutura organizacional do SICREDI Fonte: COOPERATIVISMO... (2008); SICREDI... (2009)

Apresenta-se em organograma para melhor visualização:

32

Figura 01: Nova Estrutura Organizacional do SICREDI Fonte: SICREDI... (2009, p. 7) O SICREDI... (2009, p. 8) afirma ainda sobre esta nova estrutura:

Todo esse conjunto de mudanças visa exclusivamente à perenidade do empreendimento dos associados, à melhoria na qualidade dos produtos e serviços e ao aumento no volume das operações para atender às demandas do quadro social. Num segundo momento haverá consolidação do Balanço de todo o Sistema, permitindo a apreciação e aferição da estrutura financeira do SICREDI.

Observa-se que as mudanças acontecem com objetivo de melhorar algo, e

neste caso o foco é atender melhor o (a) cooperado (a)/associado (a) e consolidar

as demonstrações contábeis das cooperativas que compõe o sistema. .

A partir desse modelo, será mais simples explicar a estrutura do Sistema. “ SICREDI compreende o conjunto de 130 cooperativas de crédito singulares e suas respectivas centrais, acionistas da SICREDI Participações S.A. , bem como empresas e entidades por estas controladas, que atuam no mercado sob a marca SICREDI e adotam padrão operacional único.

33

Diante de todo o contexto, é perceptível o crescimento do SICREDI no Brasil

e o quanto ele vem se consolidando como uma marca forte dentro do segmento

cooperativo.

2.4 A Contabilidade das sociedades cooperativas

A fonte de poder soberano na organização cooperativa reside em seus

cooperados (as)/associados (as), e esse poder é atribuído primordialmente a sua

condição de proprietários/donos da empresa. Para administrar e acompanhar essa

empresa, os sócios necessitam da contabilidade, que é fonte de informações para o

quadro social e demais usuários e na sua particularidade faz-se necessário uma

norma contábil específica para nortear os procedimentos.

Mem [S.d.] contribui com o assunto questionando:

Mas qual a razão das sociedades cooperativas merecerem um tratamento contábil específico ou diferenciado das demais sociedades mercantis? Talvez a mais forte justificativa esteja na característica constitucional própria, conforme traz o art. 4 da lei 5.764 de 16/12/1971, em que cooperativas são sociedades de pessoas e não de capital. [...] não objetiva lucros, transferindo este objetivo às pessoas físicas associadas que buscam em comum melhores resultados para suas diferentes atividades, [...] .

Mem [S.d.] continua, afirmando que a sociedade cooperativista esperou

muitos anos por este tratamento diferenciado:

[...] cerca de 18 anos se passaram e de várias tentativas para que as sociedades cooperativas tivessem tratamento contábil diferenciado das demais sociedades, foram publicadas pelo CFC – Conselho Federal de Contabilidade, as resoluções n°s. 920 de 19/12/2001 e 944 de 30/08/2002, editando respectivamente a NBC T (Normas Brasileiras de Contabilidade) 10.8 – Entidades Cooperativas [...].

A contabilidade nas sociedades cooperativas é norteada por diversas

entidades e órgãos regulamentadores e fiscalizadores, destacando-se a lei 5.764/71.

Santos; Gouveia; Vieira (2008, p. 107) afirmam:

Lei nº. 5.764/71: atualmente, regulamenta as cooperativas no Brasil. Portanto, define aspectos das operações das sociedades cooperativas e seu tratamento contábil com relação à constituição de reservas obrigatórias, formação do capital social, rateio de despesas, destinação dos resultados, entre outros.

34

É importante ressaltar que o Conselho Federal de Contabilidade, órgão

máximo de normatização e fiscalização do exercício profissional da contabilidade

possui resoluções que disciplinam a contabilidade para este setor específico.

Neste sentido Santos; Gouveia; Vieira (2008, p.107) destacam:

Conselho Federal de Contabilidade (CFC): autarquia corporativista que tem por objetivo orientar, normatizar e fiscalizar o exercício da profissão contábil. De interesse para as sociedades cooperativas destacam-se as Resoluções CFC nº. 920/01 e nº944/02, que aprovam, respectivamente, as NBC T 10.8 (aspectos contábeis de sociedades cooperativas) [...].

Em relação à legislação tributária para este segmento afirmam:

Legislação Tributária: a legislação tributária prescreve uma série de normas que dizem como devem ser contabilizados os fatos contábeis que afetam a apuração dos tributos e facilitem a fiscalização por partes dos órgãos públicos. [...].

Além das entidades citadas anteriormente, as cooperativas possuem outros

agentes regulamentadores.

Santos; Gouveia; Vieira (2008, p.107) descrevem:

[...] determinadas cooperativas devem obedecer também a órgãos fiscalizadores e regulamentadores específicos, que normatizam tanto o processo contábil quanto o plano de contas de determinadas cooperativas, [...]. Fora a regulamentação de cooperativas específicas, há as Resoluções do Conselho Nacional do Cooperativismo (CNC), que orientam entre outros, algumas práticas contábeis das cooperativas; e a Comissão de Valores Mobiliários (CVM) e a Lei nº. 6.404/76 que, apesar de serem como guia para as práticas contábeis e trazem inovações importantes para as práticas contábeis para o todo tipo de sociedade de capital. OCB – Organização das Cooperativas Brasileiras: todo o sistema OCB (OCB, SESCOOP, OCE’s) recomenda práticas gerenciais e contábeis para as sociedades cooperativas.

Diante da complexidade das informações que as cooperativas devem

fornecer aos cooperados/associados em assembléia, justifica-se o tratamento

especifico que é dado a elas.

2.5 Balanço Social

O Balanço Social é um instrumento de responsabilidade social e através

dele, as organizações vêm divulgando suas ações sociais e ambientais, tornando

sua imagem melhor aceita pela sociedade.

35

Sá apud Kroetz (2000, p. 55) cita: “Balanço Social representa a expressão

de uma prestação de contas da empresa à sociedade em face de sua

responsabilidade para com a mesma”.

Tinoco (2008, p. 34) escreve sobre o objetivo do Balanço Social:

O Balanço Social tem por objetivo ser eqüitativo e comunicar informação que satisfaça à necessidade de quem dela precisa. Essa é a missão da Contabilidade, como ciência de reportar informação contábil, financeira, econômica, social, física, de produtividade e de qualidade.

Desta forma o Balanço Social tem como objetivo fazer a interação entre o

econômico e o social utilizando-se das informações contábeis para elaborar e

evidenciar as ações desenvolvidas na comunidade.

Instituto ... [2009?] afirma:

O balanço social é um demonstrativo publicado anualmente pela empresa reunindo um conjunto de informações sobre os projetos, benefícios e ações sociais dirigidas aos empregados, investidores, analistas de mercado, acionistas e à comunidade. É também um instrumento estratégico para avaliar e multiplicar o exercício da responsabilidade social corporativa.

Observa-se que o Balanço Social vem complementar os tradicionais

demonstrativos financeiros, o qual também é publicado anualmente e é destinado ao

público interno e externo em conjunto com as demais publicações.

2.5.1 Surgimento do Balanço Social

Foi a partir dos anos 60 e 70 nos Estados Unidos da América e na Europa

particularmente na França, Alemanha e Inglaterra que as empresas deram início a

divulgação dos relatórios sociais em virtude de cobranças da sociedade.

Kroetz (2000, p. 55) relata alguns fatos importantes que ocorreram na

década de 70 acerca de empresas precursoras do Balanço Social:

Na realidade, americanos, europeus e latino-americanos, desde o final da década de 70, desenvolveram “modelos” de Contabilidade Social, Auditoria Social e Balanço Social seguindo interesses, particulares e culturais próprias. Na Europa, as propostas do Balanço social desenvolveram-se em direção à solidariedade econômica do bloco europeu em formação e enfatizaram os aspectos do planejamento humano e social na empresa, [...]. Nos Estados unidos, os estudos partiram das universidades, e as características, principais dos modelos dirigiram-se aos aspectos sociais públicos, as questões da diminuição da violência e da melhoria da relação das empresas com os consumidores.

36

Assim, observa-se que diversas entidades contribuíram para o surgimento

do Balanço Social o qual teve sua origem não só através de pressões sociais mas

na intenção das entidades em minimizar a violência e a desigualdade social da

época.

Tinoco (2008, p. 25) escreve ainda:

Em decorrência da Guerra Vietnã, a administração Nixon e as empresas que a apoiavam foram severamente criticadas. O povo e as cabeças pensantes nos Estados Unidos repudiaram tal insensatez. Clamava-se pelo fim da guerra, mas exigia-se que as empresas adotassem nova postura, moral e ética, perante os cidadãos. [...]. Surgiram daí as primeiras informações sociais, que passaram a ser publicadas juntamente com o balanço patrimonial. [...] . Assim, no decorrer dos anos 60, os programas políticos, em particular as mensagens sobre o estado da União, continham um número crescente de dados sociais.

Percebe-se que é através de grandes movimentos que surgem as

reivindicações da população e foi através da guerra do Vietnã que a população

começou a debater mais abertamente a questão da ética e da responsabilidade

social das empresas.

Torres apud Ferreira; Siqueira; Gomes (2009, p. 26) afirmam:

O movimento de consolidação das publicações do balanço social no Brasil tem outro marco em meados dos anos 80, quando em 1984 a empresa Nitrofértil, estatal que se situava no estado da Bahia, publicou um documento que apresentava suas atividades sociais naquele período. [...].

Na visão de Tinoco (2008, p.137) as empresas pioneiras a divulgar o

Balanço Social no Brasil foram três:

O início deu-se com as publicações pioneiras da Telebrás e de algumas de suas controladas, no exercício de 1990, da CMTC – Cia. Municipal de Transporte Coletivo de São Paulo em 1991 e do Banespa, no exercício de 1992.

Nota-se que as primeiras empresas a divulgarem o Balanço Social foram

empresas de grande porte que fizeram uso dessa nova ferramenta para divulgar

suas ações sociais.

Kroetz (2000, p. 59) contribui afirmando:

Na década de 90, este cenário começa a alterar-se. O Balanço Social encontrou defensores de expressão que incentivaram sua publicação, chamando a atenção da comunidade política e empresarial. O Sociólogo Herbet de Souza (Betinho 1935-1997) talvez tenha sido o grande interlocutor e promotor dessa nova realidade, pois lutou de forma incansável para realizar um de seus sonhos, implantar um Balanço Social adequado à realidade brasileira, apoiando-se sempre no Instituto Brasileiro de Análises Sociais -Econômicas (IBASE).

De acordo com Instituto... [2009?]

A proposta, no entanto, só ganhou visibilidade nacional quando o sociólogo Herbert de Souza, o Betinho, lançou, em junho de 1997, uma campanha pela divulgação voluntária do balanço social. Com o apoio e a participação

37

de lideranças empresariais, a campanha decolou e vem suscitando uma série de debates através da mídia, seminários e fóruns. [...].

Desta forma percebe-se que o movimento lançado por Herbet de Souza, em

1997 em prol da divulgação do Balanço Social foi decisivo para tornar o balanço

social mais popular no meio empresarial. O movimento gerou grande repercussão,

proporcionando diversos debates, simpósios e seminários sobre o assunto,

conquistando o reconhecimento de algumas empresas.

2.5.2 Regulamentações brasileiras do Balanço Social

Por se tratar de assunto ainda muito novo, Zanluca (200?) afirma que ainda

não há no Brasil normas específicas que regulamentam o Balanço Social (BS), o

que existe são estudos em algumas esferas governamentais e entidades que

cuidam do assunto.

Zanluca (200?, p. 4-5) contribuiu escrevendo:

Não há, até o presente momento, uma regulamentação específica no Brasil sobre a obrigatoriedade de publicação do Balanço Social. Entretanto, alguns órgãos regulamentadores, como a CVM – Comissão de Valores Mobiliários e CFC – Conselho Federal de Contabilidade, emitiram algumas instruções, que devem nortear a publicação dos respectivos balanços. A CVM sugeriu [...] a utilização de modelo elaborado pela Fundação Instituto de Pesquisa Contábeis, Atuariais e Financeiras da USP (FIPECAFI) [...].

Os autores Carvalho; Siqueira (2009) ressaltam a amplitude dos dados que

deve constar no Balanço Social. “O Balanço Social deve ser elaborado em função de

quatro vertentes: Balanço Ambiental, Balanço de Recursos Humanos,

Demonstração do Valor Adicionado (DVA), Benefícios e Contribuições à Sociedade

em Geral. [...]”.

O quadro apresenta as regulamentações existente no Brasil relacionando

com as quatro vertentes propostas pelo Fundação Instituto de Pesquisas Contábeis,

Atuariais e Financeiras - FIPECAFI, proporcionando uma visão mais clara sobre as

regulamentações existentes.

38

Vertentes definidas pela FIPECAFI

Regulamentações

DVA

Balanço

Ambiental

Balanço de

Recursos

Humanos

Contribuições à

Sociedade em

Geral

NBCT 15 Sim Sim Sim Sim

Projeto de Lei nº. 1.305/2003 Não Não Sim Sim

Projeto de Lei nº. 0032/1999 Não Sim Sim Sim

Lei nº. 2.843/2003 – AM Não Sim Sim Sim

Lei nº. 7.687/2002 – MT Não Sim Sim Sim

Lei nº. 11.440/2000 – RS Não Sim Sim Sim

Lei nº. 9.536/2004 – Londrina Não Sim Sim Sim

Lei nº. 7.672/1998 – Santo André Não Sim Sim Sim

Lei nº. 8.118/1998 – Porto Alegre Não Sim Sim Sim

Quadro 04: Normas brasileiras Balanço Social x vertentes definidas pela FIPECAFI Fonte: Carvalho; Siqueira (2009)

Observa-se no quadro acima, que a única regulamentação que atende às

quatro vertentes é a NBC T 15, e que as demais, não contemplam apenas a

Demonstração do Valor Agregado - DVA, com exceção do Projeto de Lei nº.

1.305/2003, que além do DVA, também não contempla o Balanço Social.

2.5.3 Responsabilidade Social

A Responsabilidade Social é um conjunto de ações desenvolvidas pela

empresa em prol da sociedade, visando trazer retornos positivo para empresa.

Tinoco (2008, p. 115) afirma:

[...] responsabilidade social corporativa, ou cidadania empresarial, como também é chamada, enfatiza o impacto das atividades das empresas para os agentes com os quais interagem (stakeholders): empregados, fornecedores, clientes, consumidores, colaboradores, investidores, competidores, governos e comunidades.

Tinoco (2008, p. 116) comenta:

A responsabilidade pública das organizações, neste novo milênio que se inicia, deverá atender aos anseios da comunidade, que clama por programas e ações conscientes, que modifiquem o quadro de exclusão social que existe no Brasil.

Observa-se que as empresas tornam-se agentes de transformação criando

condições de inserir os excluídos na sociedade.

39

Kroetz (2000, p. 57) escreve para nos alertar:

O consumidor, enquanto cidadão quer saber se a produção não foi obtida à custa da impureza do ar, da poluição dos rios, da morte de animais, dos desmatamentos, da dignidade de seus habitantes, entre tanto outro mal provocado pela ganância do homem, nem sempre “racional”.

A responsabilidade Social pode ser considerada como um complemento das

operações das entidades, que como agentes sociais, interferem muito na sociedade,

no ambiente e de modo geral na vida humana.

2.5.4 Elaboração do Balanço Social

O Balanço Social tem por objetivo descrever de forma consolidada certa

realidade econômica e social de uma organização, diante da qual é possível fazer

uma avaliação.

Tinoco (2008, p. 42) destaca:

A elaboração do Balanço Social comporta duas fases: na primeira o responsável designado para elaborá-lo deve promover a concepção do documento. O escopo, os meios, os objetivos a serem alcançados são definidos e planejados visando a sua elaboração. A segunda fase compreende a execução do trabalho planejado, após os ajustamentos de rotina, em que os indicadores e as fontes de informação já foram previamente definidos.

Instituto... [2009?] questiona em seu site.

Por que fazer o Balanço Social? E responde: Porque é instrumento de avaliação... os analistas de mercado, investidores e órgãos de financiamento (como BNDES, BID e IFC) já incluem o balanço social na lista dos documentos necessários para se conhecer e avaliar os riscos e as projeções de uma empresa. Porque é inovador e transformador [...].

Percebe-se que o Balanço Social vem ganhando espaço no mercado e já

despertou interesse por parte do mercado financeiro em analisá-lo.

Para elaboração do Balanço Social faz-se necessária a participação de três

departamentos, os quais fornecem dados para sua construção.

Tinoco (2008, p. 38) escreve:

Departamento de pessoal: este setor envolve-se com os assalariados desde sua admissão na empresa até seu desligamento. Tem, portanto, participação em tudo o que se refere à movimentação, planejamento, controle, comportamento, evolução, treinamento, formação e desenvolvimento etc. [...] Fornece informações sobre os assalariados tanto no âmbito interno, para fins de gestão, como extremamente, para cumprimento de legislação, tal como a Lei dos 2/3 e a Lei 4.293. Seu envolvimento na elaboração do Balanço Social é por demais óbvias.

40

Observa-se então que neste departamento é registrada toda a

movimentação do quadro funcional desde sua contratação até os processos

rescisórios.

Tinoco acrescenta:

Departamento de contabilidade: é o encarregado na empresa de registrar os atos e fatos administrativos mensuráveis financeiramente. E o departamento que elabora e divulga os relatórios contábeis, como: balanço patrimonial, demonstração de resultado do exercício, demonstração de lucros ou prejuízos acumulados, demonstração das origens e aplicação de recursos e outros relatórios gerenciais. [...].

O autor afirma ainda:

Departamento de informação contábil: os objetivos de um sistema de informação contábil podem ser resumidos como: 1- Prover informações monetárias e não monetárias destinadas às atividades e decisões dos níveis: operacional, tático e estratégico da organização, bem como para os usuários externos da organização; 2- Constituir-se na peça fundamental do sistema gerencial da entidade.

Nota-se assim que sistema de informações é uma ferramenta indispensável

para geração de informações, analíticas ou sintéticas para elaboração do Balanço

Social. Desta forma faz se necessária a interação entre os departamentos para

elaboração do Balanço Social.

2.6 Balanço Social e a sociedade cooperativa

Como sociedade de pessoas as cooperativas são obrigadas a prestarem

conta do resultado financeiro anualmente em assembléia. No entanto a função de

sua existência requer maior grau de detalhamento de suas ações econômicas e

sociais.

Desta forma o Balanço Social torna-se uma peça contábil indispensável para

complementar este grau de detalhamento que as tradicionais peças contábeis não

trazem sobre as ações sócio-ambientais “O Balanço Social propõe um canal de

discussão entre os agentes relacionados ao desenvolvimento da Cooperativa, pois

anuncia o alcance ou não do objetivo social da entidade: prestar serviços aos seus

cooperados”. (SANTOS; GOUVEIA; VIEIRA, 2008, p. 253).

Os autores reforçam ainda:

Neste sentido, o Instituto Brasileiro de Análise Social e Econômico (Ibase) tem sido peça-chave na promoção do Balanço Social, inclusive entre as Sociedades Cooperativas. O Ibase oferece um modelo de Balanço Social

41

adaptado à realidade cooperativista e inúmeras orientações a esse respeito a fim de fomentar a doutrina cooperativista.

Nota-se que o Ibase tem se preocupado em elaborar diversos modelos de

balanço social para atender os mais diversos ramos de atividade empresarial, em

particular o seguimento cooperativo.

Importa ressaltar que independente do demonstrativo a ser elaborado a

contabilidade é uma importante fonte de dados pela fidedignidade das informações

prestadas a partir dela.

2.7 O Balanço Social nos padrões do modelo Ibase

O Balanço Social como instrumento que compila as informações sociais e

ambientais de diversos departamentos da empresa enriquece o processo de análise

dos diversos públicos que dele podem se utilizar.

Segundo Santos; Gouveia; Vieira (2008, p. 253):

O Balanço Social propõe um canal de discussão entre os agentes relacionados ao desenvolvimento da Cooperativa, pois anuncia o alcance ou não do objetivo social da entidade, prestar serviços aos seus cooperados.

Neste sentido os autores complementam:

[...] o Instituto Brasileiro de Análise Sociais e Econômicas (Ibase) tem sido peça-chave na promoção do Balanço Social, inclusive entre as Sociedades Cooperativas. O Ibase oferece um modelo de Balanço Social adaptado à realidade cooperativista e inúmeras orientações a esse respeito a fim de fomentar a doutrina cooperativista.

Observa-se que o IBASE se dedica a promoção do Balanço Social em todos

os setores da economia, o qual vem desenvolvendo modelos específicos para cada

segmento, destacando as cooperativas.

Torres (2008, p. 24), reforça a credibilidade conquistada pelo Ibase nos

últimos anos:

Nos últimos anos, o balanço social modelo Ibase tornou-se a principal ferramenta por meio da qual as empresas são estimuladas a conhecer, sistematizar e apresentar à sociedade informações sobre seus investimentos internos e externos em ações, iniciativas e projetos relacionados com o social e o ambiental. Em dez anos de existência, o modelo passou por duas revisões e as alterações realizadas envolveram dezenas de organizações sociais, sindicatos, consultores e empresas.

42

O Ibase sob a coordenação de Torres, publicou em 2008 um livro em

comemoração aos 10 anos de IBASE com o título: “Balanço Social – O desafio da

transparência” o qual resgata os oito indicadores sociais é evidenciado no modelo de

Balanço Social sugerido pelo instituto. Sendo eles: base de cálculo, indicadores

sociais internos, indicadores sociais externos, indicadores ambientais, indicadores

do corpo funcional, informações relevantes quanto ao exercício da cidadania

empresarial e outras informações.

Torres (2008, p. 25) relata sobre as sete categorias que organizam o Balanço

Social no modelo IBASE:

O balanço social da empresa, elaborado segundo a metodologia do Ibase, apresenta dados e informações de dois exercícios anuais por meio de uma tabela bastante simples e direta, que deve ser publicada e amplamente divulgada. O modelo atual é composto por 43 indicadores quantitativos e oito indicadores qualitativos, organizados em sete categorias ou partes.

No quadro que abaixo apresenta-se as sete categorias que fazem parte da

metodologia proposta pelo IBASE.

1. Base de Cálculo

São apresentados 03 informações financeiras – receita líquida, resultado operacional e folha de

pagamento bruta – que servem de base de cálculo percentual para grande parte das informações e

dos dados apresentado, informando o impacto dos investimentos nas contas da empresa.

2. Indicadores sociais internos

Indicadores sociais internos: nesta parte do balanço são apresentados todos os investimentos

internos, obrigatórios e voluntários, que a empresa realiza para beneficiar e/ou atender ao corpo

funcional (alimentação, encargos sociais compulsórios, previdência privada, saúde, segurança e

medicina no trabalho, educação, cultura, capacitação e desenvolvimento profissional, creches ou

auxilio-creche), participação nos lucros ou resultados e outros.

3. Indicadores sociais externos

Aqui aparecem os investimentos voluntários da empresa, cujo público-alvo é a sociedade em geral

(projetos e iniciativas nas áreas de educação, cultura, saúde e saneamento, esporte, combate à

fome e segurança alimentar, pagamento de tributos e outros). São as ações sociais privadas

realizadas por empresas visando à sociedade, com os objetivos ou interesses das corporações.

Quadro 05: Estrutura e modelo - Balanço Social segundo a metodologia Ibase Fonte: Torres (2008, p. 25-26)

43

4. indicadores ambientais

São apresentados os investimentos da empresa para mitigar ou compensar seus impactos

ambientais e também aqueles que possuem o objetivo de melhorar a qualidade ambiental da

produção/operação da empresa, seja por meio de inovação tecnológica, seja por programas internos

de educação ambiental. Também são solicitados investimentos em projetos e ações que não estão

relacionados com a operação da companhia e um indicador qualitativo sobre o estabelecimento e

cumprimento de metas anuais de ecoeficiência.

5. Indicadores do Corpo funcional

O Balanço Social na metodologia Ibase, utiliza indicadores do corpo funcional para medir o grau de

relacionamento da empresa com seu público interno no concerne à criação de postos de trabalho,

utilização do trabalho terceirizado, número de estagiários (as), valorização da diversidade – negros

(as), mulheres, faixa etária e pessoas com deficiência – e participação de grupos historicamente

discriminados no país em cargos de chefia e gerenciamento da empresa (mulheres e negros).

6. Informações relevantes quanto ao exercício da cidadania empresarial

O termo utilizado nesta parte do modelo – “cidadania empresarial” – refere-se a uma série de ações

relacionadas aos públicos que interagem com a empresa, com grande ênfase no público interno. Em

sua maioria, são indicadores qualitativos que mostram como está a participação interna e a

distribuição dos benefícios. Também aparecem nesta parte do balanço algumas das diretrizes e dos

processos desenvolvidos na empresa que estão relacionados às políticas e práticas de gestão da

responsabilidade social corporativa.

7. outras informações

Este espaço é reservado e amplamente utilizado pelas empresas para divulgar outras informações

que sejam relevantes para a compreensão de suas práticas sociais e ambientais.

Quadro 05-A : Estrutura e modelo - Balanço Social segundo a metodologia IBASE Fonte: Torres (2008, p. 25-26)

Torres (2008, p. 27) destaca ainda alguns modelos sugeridos pelo Ibase:

O Ibase oferece outros três modelos de Balanço Social: para micro e pequenas empresas, para cooperativas e para instituições de ensino, fundações e organizações sociais, disponíveis no site <www.balancosocial.org.br>.

Nota-se a preocupação do IBASE em sensibilizar os mais diversos ramos de

atividade empresarial, onde o objetivo principal é consolidação das mais diversas

atividades sócio-ambientais desenvolvidas por essas empresas e/ou entidades.

44

3 MÉTODOS DE PESQUISA

Para o desenvolvimento do trabalho fez-se uso do método indutivo. O estudo

aplicado nesta cooperativa em particular poderá ser aplicado em outras cooperativas

pertencentes ao mesmo sistema. “Na indução, a conclusão está para as premissas,

como o todo está para as partes. De verdades particulares concluímos verdades

gerais” (CERVO; BERVIAN, 2006, p. 32).

O desenvolvimento deste trabalho foi dividido em etapas distintas:

Na primeira etapa da pesquisa, foi utilizada pesquisa bibliográfica através de

livros, revistas científicas e sites especializados no temas deste trabalho. Iniciou-se

com uma abordagem geral da fundamentação teórica sobre o conceito de

contabilidade, demonstrações contábeis, cooperativismo de crédito e sua história, a

contabilidade das sociedades cooperativas, balanço social, balanço social e a

sociedade cooperativa, balanço social nos padrões do modelo Instituto Brasileiro de

Análise Social Econômica - IBASE.

Fachin (2001, p. 125) cita:

Pesquisa Bibliográfica é um conjunto de conhecimentos humanos reunidos das obras. Tem como base fundamental conduzir o leitor a determinado assunto e a produção, coleção, armazenamento, reprodução, utilização e comunicação das informações coletadas para o desempenho da pesquisa.

Desta forma foi possível criar conceitos para embasamento à interpretação

dos dados coletados para elaboração do Balanço Social.

Na segunda etapa, foi realizado um estudo de caso. “Pesquisa Estudo de

Caso – é um estudo que analisa um ou poucos fatos com profundidade. A maior

utilidade do estudo de caso é verificada nas pesquisas exploratórias e no início de

pesquisas mais complexas.” (SILVA, 2008, p. 57). Para desenvolver o estudo de

caso foi necessário utilizar-se de algumas técnicas de pesquisa como: pesquisa

documental, pesquisa exploratória e observação.

Marconi; Lakatos (2005, p. 224) afirmam:

Observação direta intensiva, com as técnicas da - observação – utiliza os sentidos na obtenção de determinados aspectos da realidade. Não consiste apenas em ver e ouvir, mas também em examinar fatos ou fenômenos que se deseja estudar [...].

Marconi; Lakatos (2005, p. 176-178) afirmam:

A característica da pesquisa documental é que a fonte de coleta de dados está restrita a documentos, escritos ou não, constituindo o que se denomina de fontes primárias. Estas podem ser feitas no momento em que o fato ou

45

fenômeno ocorre, ou depois. Utilizando essas três variáveis – fontes escritas ou não; fontes primárias ou secundárias; contemporâneas ou retrospectivas [...].

Desta forma a pesquisa documental se justifica pela necessidade de coletar

dados para o preenchimento dos campos do Balanço Social. Através de uma análise

nos documentos constitutivos da empresa em estudo foi possível coletar dados para

preencher o campo número um do Balanço Social – “identificação”. Analisando os

relatórios emitidos no sistema de gestão de pessoas base 31/12/2007 e 31/12/2008,

foi possível coletar dados para preencher o campo dois - “indicadores de corpo

funcional”. No sistema de contabilidade foi possível através dos Balanços

Patrimoniais, Demonstrativos do Resultado do Exercício e razões contábeis extrair

dados para preencher o campo quatro – “indicadores econômicos ( R$)” , campo de

número cinco – “ indicadores sociais internos (benefícios para cooperados (as) e