Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão 2012-2013

Oficina Técnica

Demonstração de Resultados

do Exercício, Demonstração

de Resultado Abrangente e

Demonstração das Mutações

do Patrimônio Líquido

Elaborado por:

Walter Luiz Quaglio

O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Agosto 2012

Acesso gratuito pelo portal do CRC SP www.crcsp.org.br

Parte 1 - Introdução

Parte 2 - DRE - Demonstração do Resultado do Exercício

Parte 3 - DRA - Demonstração do Resultado Abrangente

Parte 4 - DLPA - Demonstração de Lucros ou Prejuízos Acumulados

Parte 5 - DMPL - Demonstração das Mutações do Patrimônio Líquido

Parte 6 - Oficina Técnica - Exercícios

Parte 7 - Considerações Finais

Bibliografia

Parte 1 - Introdução

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

1.2 - Objetivos da Oficina Técnica

• PROPICIAR – revisão dos aspectos conceituais, legais e normativos aplicados às Demonstrações Contábeis: DRE / DRA / DLPA / DMPL .

• ESTUDAR – estas Demonstrações Contábeis conforme o padrão

Internacional de Contabilidade, preconizados pelo IFRS – International

Financial Reporting Standards (Normas de Informações Financeiras

Internacionais).

• INCENTIVAR – os profissionais da Contabilidade à convergir as

Demonstrações Contábeis das empresas brasileiras ao padrão IFRS.

1.3 - Requisitos Básicos

I - Apuração das Demonstrações Financeiras

• B.P. / D.R.E. / D.M.P.L.;

• “Novas Demonstrações”: Fluxo de Caixa e Valor Adicionado;

• Demonstração do Valor Abrangente;

• Notas Explicativas.

II - Instrumentos Legais e Normativos

• Lei S/A - 6404/76 – Atualizada – Leis: 11.638/07 e Lei 11.941/09 (MP 449/09);

• CPC - Pronunciamento Técnico nº 26 (R1);

• CFC - Resolução nºs. 1185/09; 1255/09; 1329/11.

III - Estrutura Informacional

• Plano de Contas - Focado no Negócio;

• Informações Econômicas e Financeiras - Gestão e Controle.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Parte 2 - Demonstração do Resultado do Exercício

2.1 - Aspectos Conceituais sobre a DRE

• Retrata a acumulação dos ganhos e perdas de uma entidade,

num determinado período, demonstrando a dinâmica do negócio

sob a ótica das origens (receitas) e as aplicações de recursos (custos, despesas,

impostos, contribuições e participações), indicando o resultado obtido (lucro ou

prejuízo).

• Assim, a DRE tem como objetivo principal apresentar de forma resumida e vertical o

resultado das operações realizadas pela entidade, durante o exercício social.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

I - Lei das S.A - 6404/76 – Atualizada pela Lei 11.638/07

• Art. 176 - Item II - Obrigatoriedade

• Art. 187 - Conteúdo / Discriminação

2.2 - Aspectos Legais e Normativos Aplicados à DRE

II - Res. CFC 1185/09 – Aprova a NBC TG 26 - Apresentação das Demonstrações

Contábeis

• DRE - Itens 81 a 89

III - Res. CFC 1255/09 – Aprova a NBC TG 1000 - Contabilidade para Pequenas e

Médias Empresas

• Seção 5 - Demonstração do Resultado

• A demonstração do resultado do período deve, no mínimo, incluir as

seguintes rubricas, obedecidas também as determinações legais:

(a) receitas;

(b) custo dos produtos, das mercadorias ou dos serviços vendidos;

(c) lucro bruto;

(d) despesas com vendas, gerais, administrativas e outras despesas e receitas

operacionais;

(e) parcela dos resultados de empresas investidas reconhecida por meio do método de

equivalência patrimonial;

(f) resultado antes das receitas e despesas financeiras

continua...

2.3 - Conteúdo da DRE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

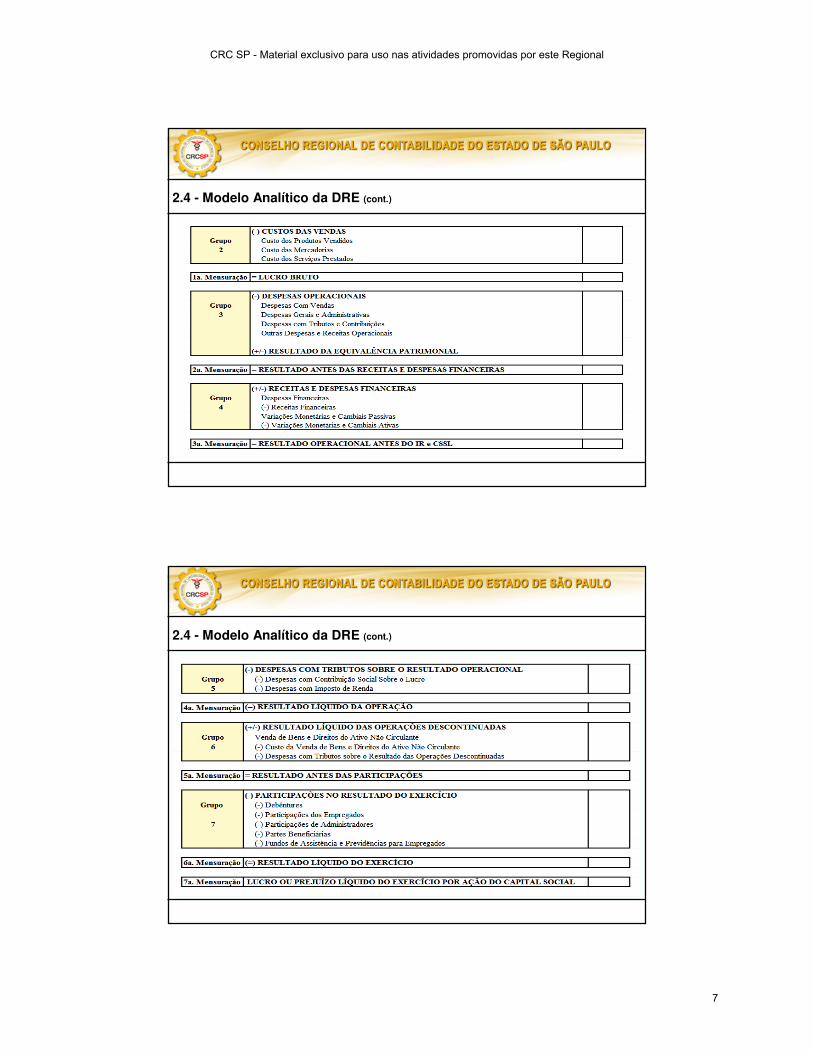

(g) despesas e receitas financeiras;

(h) resultado antes dos tributos sobre o lucro;

(i) despesa com tributos sobre o lucro;

(j) resultado líquido das operações continuadas;

(k) valor líquido dos seguintes itens: (i)resultado líquido após tributos das operações descontinuadas; (ii) resultado após os tributos decorrente da mensuração ao valor justo menos despesas de venda ou na baixa dos ativos ou do grupo de ativos à disposição para venda que constituem a unidade operacional descontinuada;

(l) resultado líquido do período;

2.3 - Conteúdo da DRE (Cont.)

2.4 - Modelo Analítico da DRE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

2.4 - Modelo Analítico da DRE (cont.)

2.4 - Modelo Analítico da DRE (cont.)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

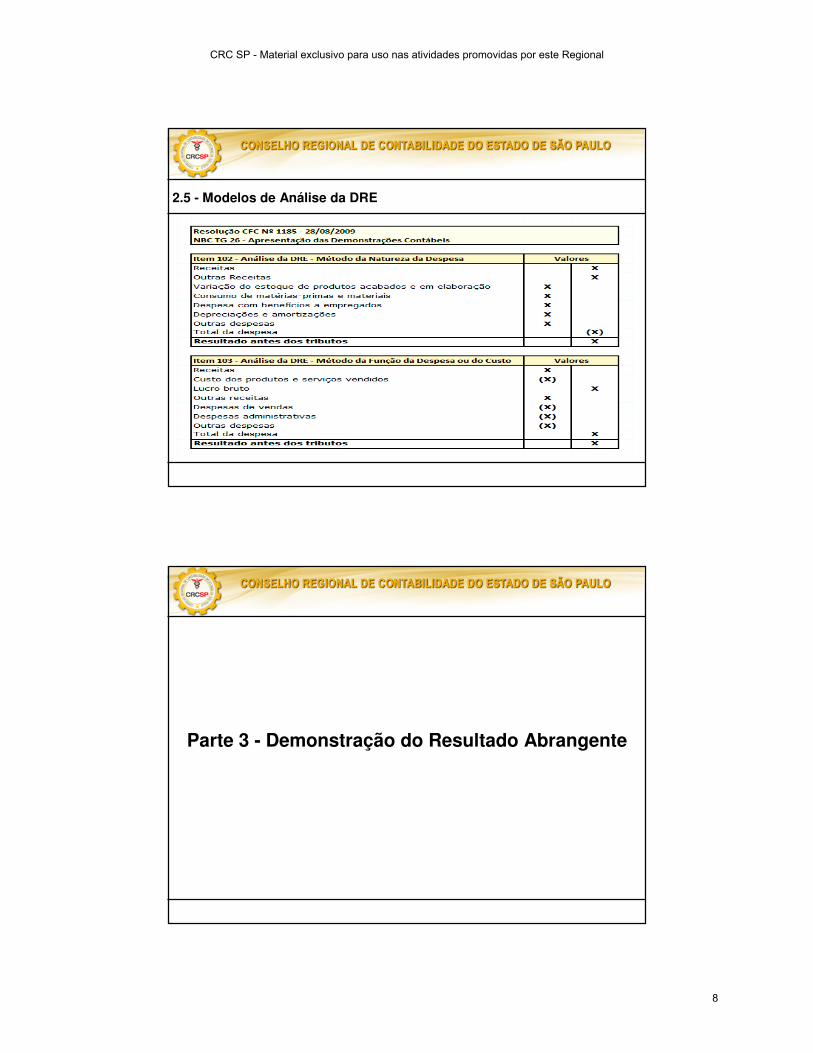

2.5 - Modelos de Análise da DRE

Parte 3 - Demonstração do Resultado Abrangente

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

3.1 - Aspectos Conceituais sobre a DRA

• O Financial Accounting Standards Board (FASB) estabeleceu, em junho de 1997, os padrões de relatório e divulgação dos resultados abrangentes e seus componentes como um dos itens que integram o conjunto de demonstrações financeiras.

• O conceito de resultados abrangentes (comprehensive income) foi introduzido pela

publicação do FASB Concepts nº 3 – Elements of Financial Statements of Business

Enterprises.

• Este conceito passou a ser adotado no Brasil, quando o CPC – Comitê de Pronunciamento Contábil aprovou o Pronunciamento Técnico nº 26 (R1) de 02/12/2011, que regulamenta dentre outras demonstrações, a Demonstração do Resultado Abrangente.

• Assim, de acordo com a Res. CFC 1.185/09 e o CPC 26 (R1) a demonstração do resultado abrangente tornou-se obrigatória, mesmo não sendo prevista na Lei

6.404/76.

• O normativo internacional define o resultado abrangente como “uma alteração no

patrimônio líquido de uma sociedade, decorrente de transações e outros eventos e

circunstâncias não originadas dos sócios. Isso inclui todas as mudanças no patrimônio

durante o período, exceto aquelas resultantes de investimentos dos sócios e

distribuições aos sócios”.

3.1 - Aspectos Conceituais sobre a DRA

• A regulamentação emitida pelo CPC (R1) 26, autoriza a publicação da DRA sob 2 (duas) formas:�A demonstração do resultado abrangente pode ser apresentada em quadro

demonstrativo próprio; ou

�Dentro das mutações do patrimônio líquido

Obs.: O CPC (R1) 26, recomenda a opção da apresentação do resultado abrangente como parte integrante da

da demonstração das mutações do patrimônio líquido.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

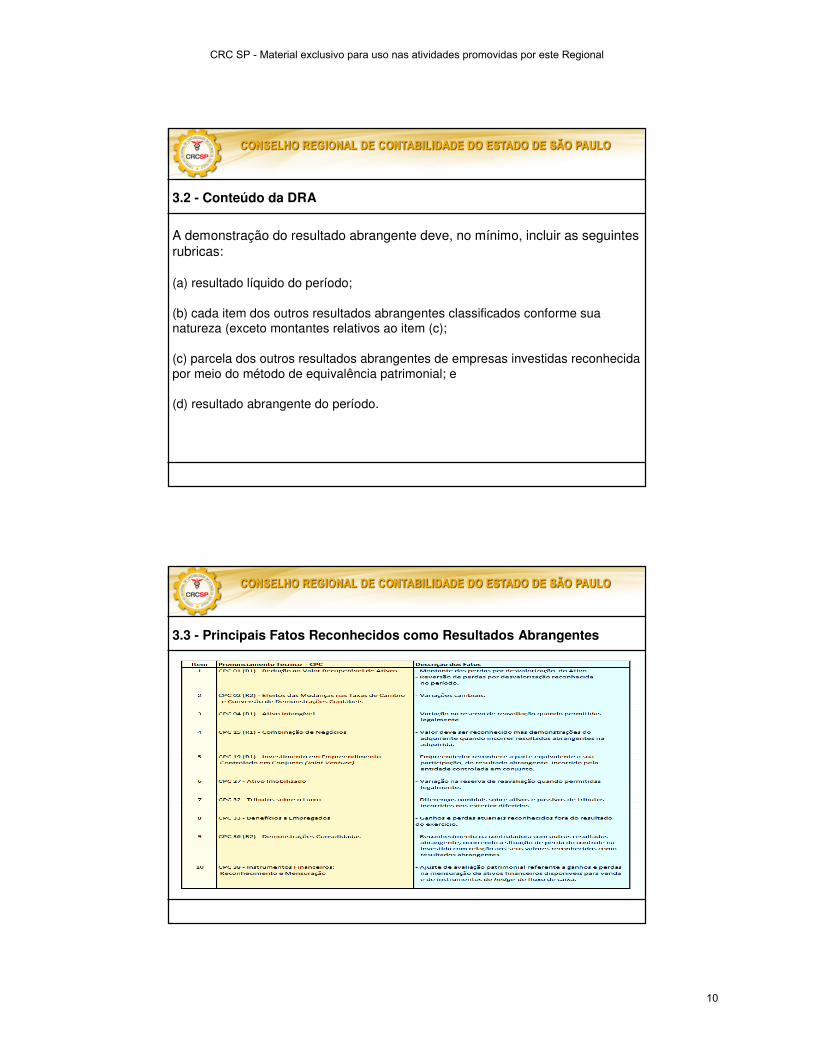

A demonstração do resultado abrangente deve, no mínimo, incluir as seguintes

rubricas:

(a) resultado líquido do período;

(b) cada item dos outros resultados abrangentes classificados conforme sua natureza (exceto montantes relativos ao item (c);

(c) parcela dos outros resultados abrangentes de empresas investidas reconhecida

por meio do método de equivalência patrimonial; e

(d) resultado abrangente do período.

3.2 - Conteúdo da DRA

3.3 - Principais Fatos Reconhecidos como Resultados Abrangentes

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

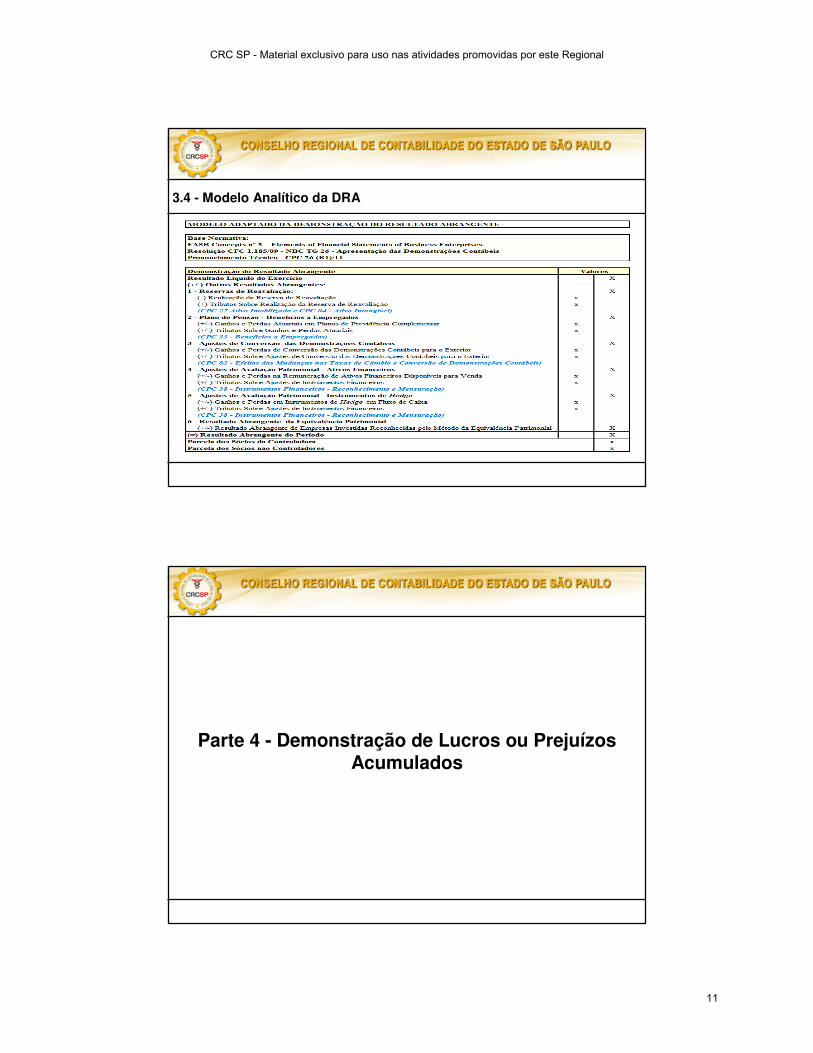

3.4 - Modelo Analítico da DRA

Parte 4 - Demonstração de Lucros ou Prejuízos Acumulados

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

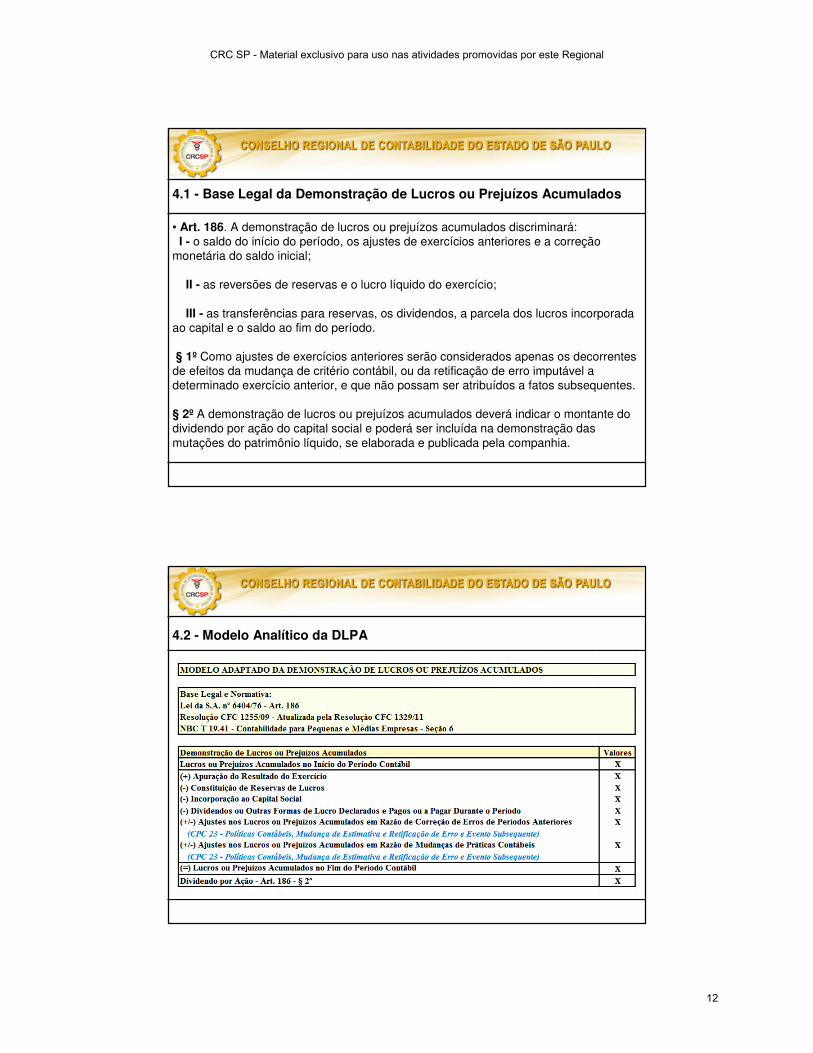

4.1 - Base Legal da Demonstração de Lucros ou Prejuízos Acumulados

• Art. 186. A demonstração de lucros ou prejuízos acumulados discriminará:I - o saldo do início do período, os ajustes de exercícios anteriores e a correção

monetária do saldo inicial;

II - as reversões de reservas e o lucro líquido do exercício;

III - as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

§ 1º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

§ 2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das

mutações do patrimônio líquido, se elaborada e publicada pela companhia.

4.2 - Modelo Analítico da DLPA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Parte 5 - Demonstração das Mutações do Patrimônio Líquido

5.1 - Aspectos Legais e Normativos Aplicados à DMPL

• Esta demonstração não é de caráter obrigatório pela Lei das S.A. nº 6404/76;

• Sua publicação foi exigida por pela CVM – Conselho de Valores Mobiliários

em sua instrução nº 59/86 para a companhias abertas;

• Passou a fazer parte integrante e obrigatório do conjunto das Demonstrações

Contábeis por força:

I - Pronunciamento Técnico CPC 26 (R1) - Apresentação das Demonstrações Contábeis;

II - Deliberação CVM nº 595/09 - Aprovou o Pronunciamento Técnico CPC 26

III - Resolução CFC 1.185/09 - Apresentação das Demonstrações Contábeis;

IV - Resolução CFC 1.255/09 - Contabilidade para Pequenas e Médias Empresas

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

5.2 - Grupo de Contas do Patrimônio Líquido

• Conforme a Lei das S.A. nº 6.404/76 - Art. 178 § 2º - Item III e a Resolução

CFC 1.185/09 – Aprovação da NBC TG 26 - Apresentação das Demonstrações

Contábeis, o Patrimônio Líquido divide-se nas seguintes contas:

I - Capital Social

II - Reservas de Capital

III - Ajustes de Avaliação Patrimonial

IV - Reservas de Lucros

V - Ações em Tesouraria (Conta Redutora)

VI - Lucros ou Prejuízos Acumulados

• Adicionalmente para fins de apresentação das Demonstrações Contábeis, o

Patrimônio Líquido, contempla as seguintes contas:

VII - Reservas de Reavaliação (opção – CPC 13/08 - até a sua efetiva

realização);

VIII - Outros Resultados Abrangentes (opção CPC 26 (R1)/11)

5.3 - Funções das Contas do Patrimônio Líquido

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

5.3 - Funções das Contas do Patrimônio Líquido (cont.)

5.3 - Funções das Contas do Patrimônio Líquido (cont.)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

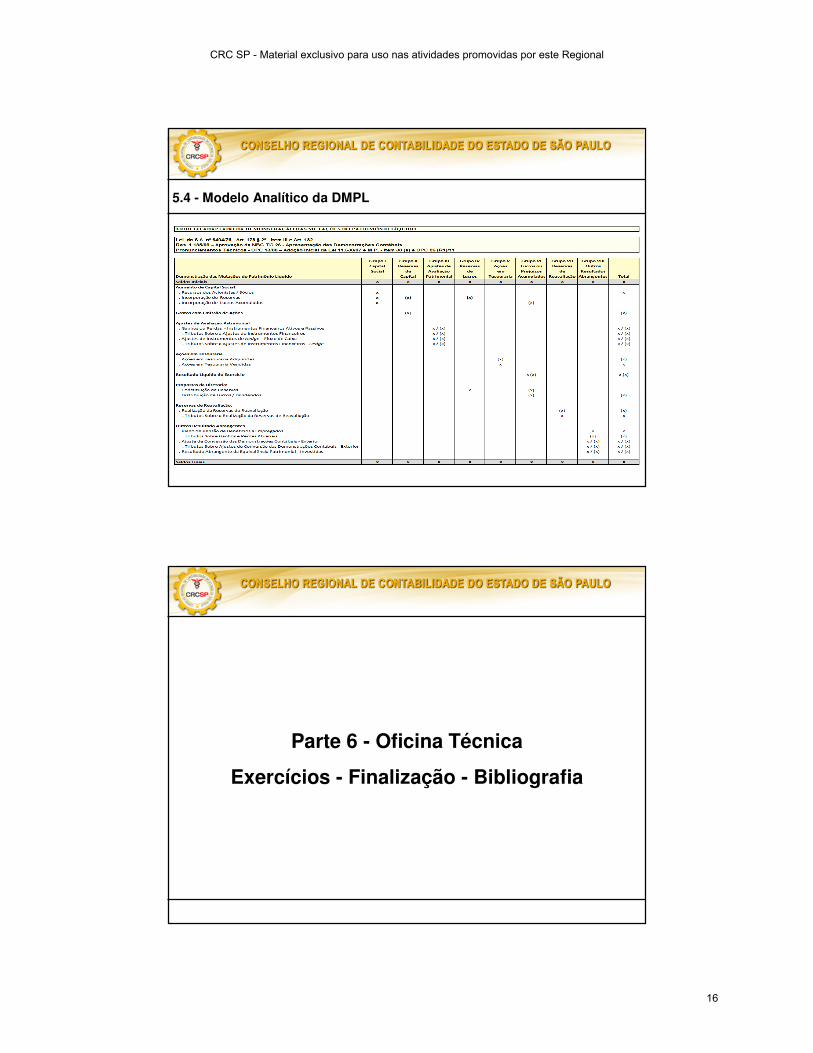

5.4 - Modelo Analítico da DMPL

Parte 6 - Oficina Técnica

Exercícios - Finalização - Bibliografia

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

6.1 - Exercícios Aplicados – Oficina Técnica

• Demonstração do Resultado do Exercício

• Demonstração do Valor Abrangente

• Demonstração dos Lucros ou Prejuízos Acumulados

• Demonstração das Mutações do Patrimônio Líquido

Obrigado pela

Atenção

Permaneço a Disposição

“ Não se constrói e gerencia a riqueza de uma Entidade sem o suporte técnico de um Contador”.

6.2 - Finalização

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

• Lei das S.A. nº 6.404/76 – Atualizadas pelas Leis 11.638/0 e 11.941/09.

• Resoluções CFC 1185/09; 1255/09; 1273/10; 1329/11 e 1376/11.

• Pronunciamento Técnico – CPC – 26 (R1)/2011.

• I.N. – CVM nº 59/86.

• Deliberação CVM nº 595/09.

6.3 - Bibliografia – Base Legal e Normativa

CONTATO:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18