Embed Size (px)

Citation preview

Board of Directors

Zurich, 24 March, 2009

1

Apresentação das TransaçõesAgosto 2011

Board of Directors

Zurich, 24 March, 2009Termo de Responsabilidade Legal

As informações contidas nesta apresentação podem envolver projeções,expectativas, crenças, planos, intenções ou estratégias futuras. Essasdeclarações prospectivas envolvem riscos e incertezas. Todas as declaraçõesprospectivas incluídas nessa apresentação são baseadas nas informaçõesdisponibilizadas pela Dufry AG (“Companhia” ou “DAG”) a partir da data destaapresentação, e não nos responsabilizamos por atualizar tais declarações.Fatores que poderiam afetar as declarações prospectivas da Companhia

2

Fatores que poderiam afetar as declarações prospectivas da Companhiaincluem, dentre outros: tendências do PIB mundial, concorrência nos mercadosonde a Companhia opera, mudanças desfavoráveis no tráfego de passageirosaéreos, mudanças desfavoráveis nas políticas de tributação de mercadorias erestrições na venda de duty-free em países onde a Companhia opera.

Board of Directors

Zurich, 24 March, 2009 Agenda

1. Visão Geral das Aquisições

2. Descrição do Negócio

3. Dufry após Aquisições

3

4. Considerações Financeiras

5. Conclusão

Board of Directors

Zurich, 24 March, 2009

1. Visão Geral das Aquisições

4

1. Visão Geral das Aquisições

Board of Directors

Zurich, 24 March, 2009 Visão Geral da Transação

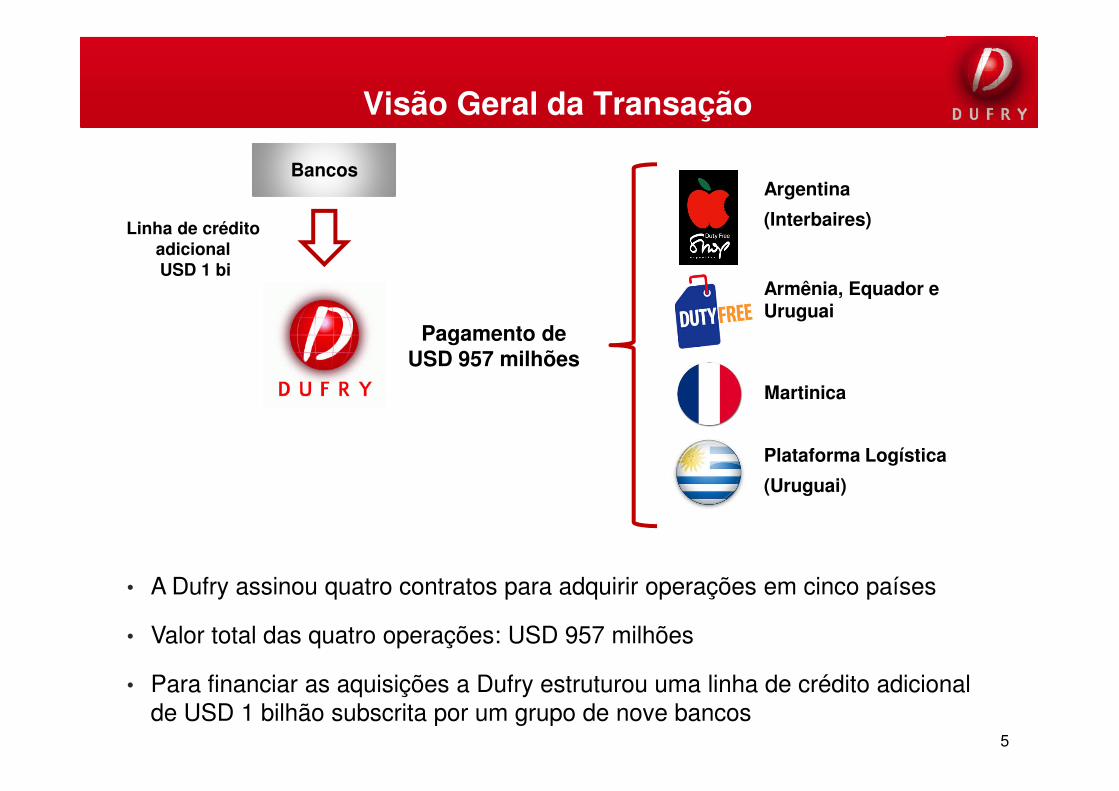

BancosArgentina

(Interbaires)

Armênia, Equador e Uruguai

Linha de crédito adicionalUSD 1 bi

Pagamento deUSD 957 milhões

Martinica

5

Plataforma Logística

(Uruguai)

• A Dufry assinou quatro contratos para adquirir operações em cinco países

• Valor total das quatro operações: USD 957 milhões

• Para financiar as aquisições a Dufry estruturou uma linha de crédito adicional de USD 1 bilhão subscrita por um grupo de nove bancos

Martinica

Board of Directors

Zurich, 24 March, 2009 Racional da Transação

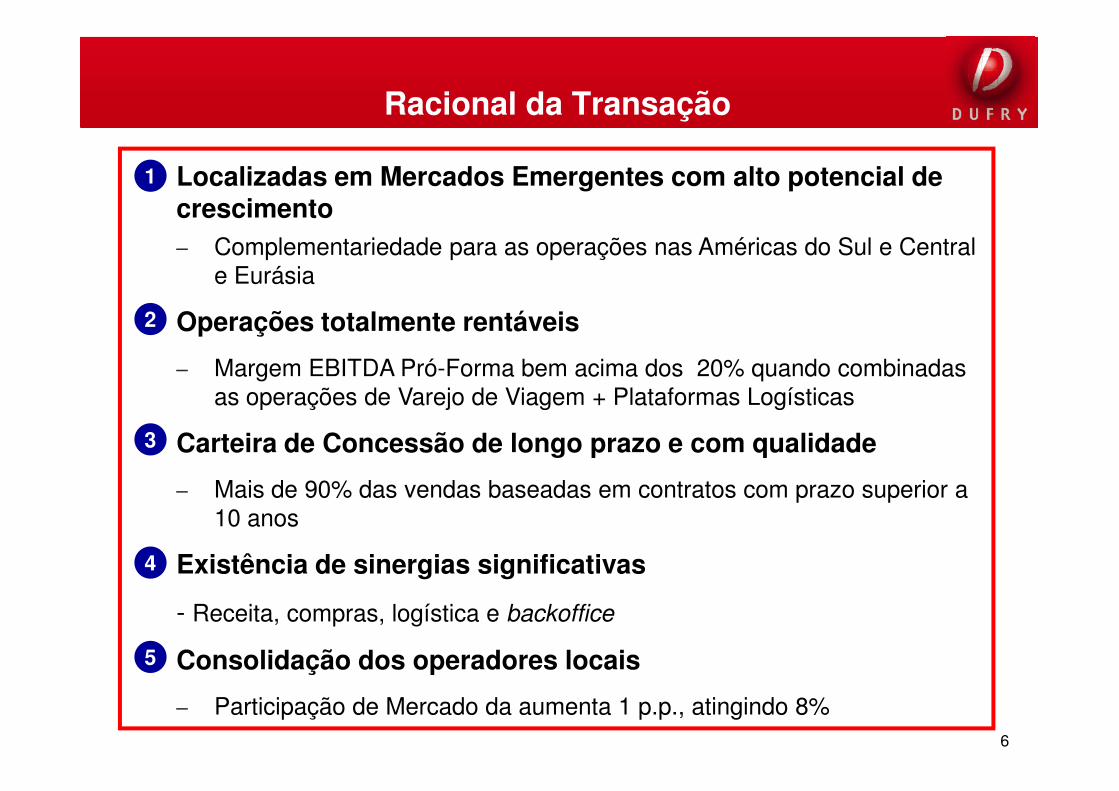

1. Localizadas em Mercados Emergentes com alto potencial de crescimento– Complementariedade para as operações nas Américas do Sul e Central

e Eurásia

Operações totalmente rentáveis

– Margem EBITDA Pró-Forma bem acima dos 20% quando combinadas as operações de Varejo de Viagem + Plataformas Logísticas

1

2

6

as operações de Varejo de Viagem + Plataformas Logísticas

Carteira de Concessão de longo prazo e com qualidade

– Mais de 90% das vendas baseadas em contratos com prazo superior a 10 anos

Existência de sinergias significativas

- Receita, compras, logística e backoffice

Consolidação dos operadores locais

– Participação de Mercado da aumenta 1 p.p., atingindo 8%

3

4

5

Board of Directors

Zurich, 24 March, 2009

2. Descrição do Negócio

7

2. Descrição do Negócio

Board of Directors

Zurich, 24 March, 2009Visão Geral dos Novos Negócios

Armênia

Localização Geográfica

• Interbaires é a líder em Varejo de Viagem

Nota:(1) Últimos doze meses findos em Maio(2) Números pró-forma dos quatro negócios combinados

Novas Operações

Martinica

(milhões de USD) LTM '11 (1)

Vendas Líquidas (2) 395,0

EBITDA (2) 96,5

Margem EBITDA (2) 24,4%

8

• Interbaires é a líder em Varejo de Viagemna Argentina– Presença nos 5 principais aeroportos: Buenos

Aires (Ezeiza e Aeroparque), Córdoba, Mendozae Bariloche

• Uruguai Duty Free– Principal operador nos aeroportos de

Montevidéu e Punta del Este

• Armênia Duty Free– Operação no aeroporto de Yerevan

• Equador Duty Free– Operações no aeroporto de Guayaquil

• Martinica Duty Free– Operações no aeroporto de Martinica

Board of Directors

Zurich, 24 March, 2009

Evolução do PAX Internacional - Argentina

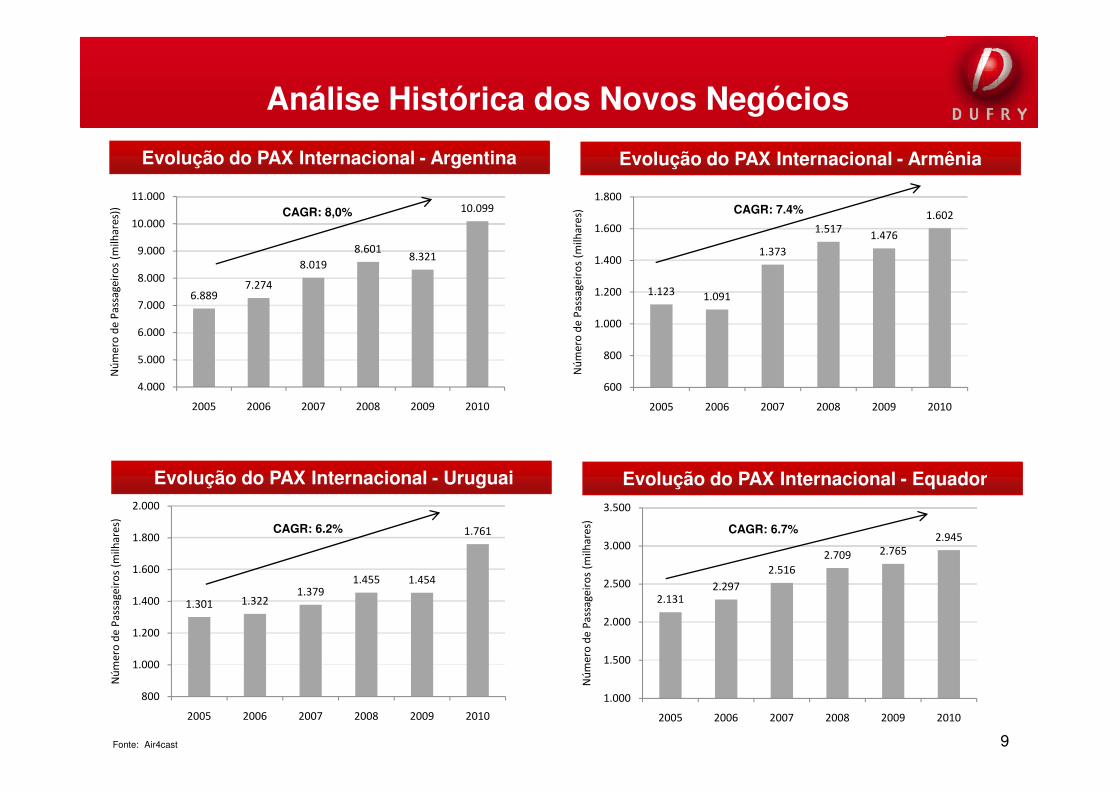

Análise Histórica dos Novos Negócios

6.8897.274

8.019

8.6018.321

10.099

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

Nú

me

ro d

e P

ass

ag

eir

os

(mil

ha

res)

) CAGR: 8,0%

Evolução do PAX Internacional - Armênia

1.123 1.091

1.373

1.5171.476

1.602

600

800

1.000

1.200

1.400

1.600

1.800

Nú

me

ro d

e P

ass

ag

eir

os

(mil

ha

res) CAGR: 7.4%

9

1.301 1.3221.379

1.455 1.454

1.761

800

1.000

1.200

1.400

1.600

1.800

2.000

2005 2006 2007 2008 2009 2010

Nú

me

ro d

e P

ass

ag

eir

os

(mil

ha

res)

Evolução do PAX Internacional - Uruguai

2005 2006 2007 2008 2009 2010

Fonte: Air4cast

Evolução do PAX Internacional - Equador

2005 2006 2007 2008 2009 2010

CAGR: 6.2%

2.1312.297

2.516

2.709 2.765

2.945

1.000

1.500

2.000

2.500

3.000

3.500

2005 2006 2007 2008 2009 2010

Nú

me

ro d

e P

ass

ag

eir

os

(mil

ha

res) CAGR: 6.7%

Board of Directors

Zurich, 24 March, 2009Principais Números dos Novos Negócios

Vendas por Região - 2010 PF Área Total de Vendas - 13.500 m2

América do Sul93%

Eurásia4%

Europa3%

Argentina57%

Uruguai21%

Armênia12%

Equador6% Martinica

4%

10

Vendas por Categoria de Produto - 2010 PF Vendas por duração de contrato - 2010 PF

Perfumes & Cosméticos

48%

Acessórios19%

Comestíveis11%

Vinhos e Destilados

11%

Eletrônicos7% Fumos

4%

Menos de 10 anos

4%

Mais de 10 anos96%

Board of Directors

Zurich, 24 March, 2009

3. Dufry após Aquisições

11

3. Dufry após Aquisições

Board of Directors

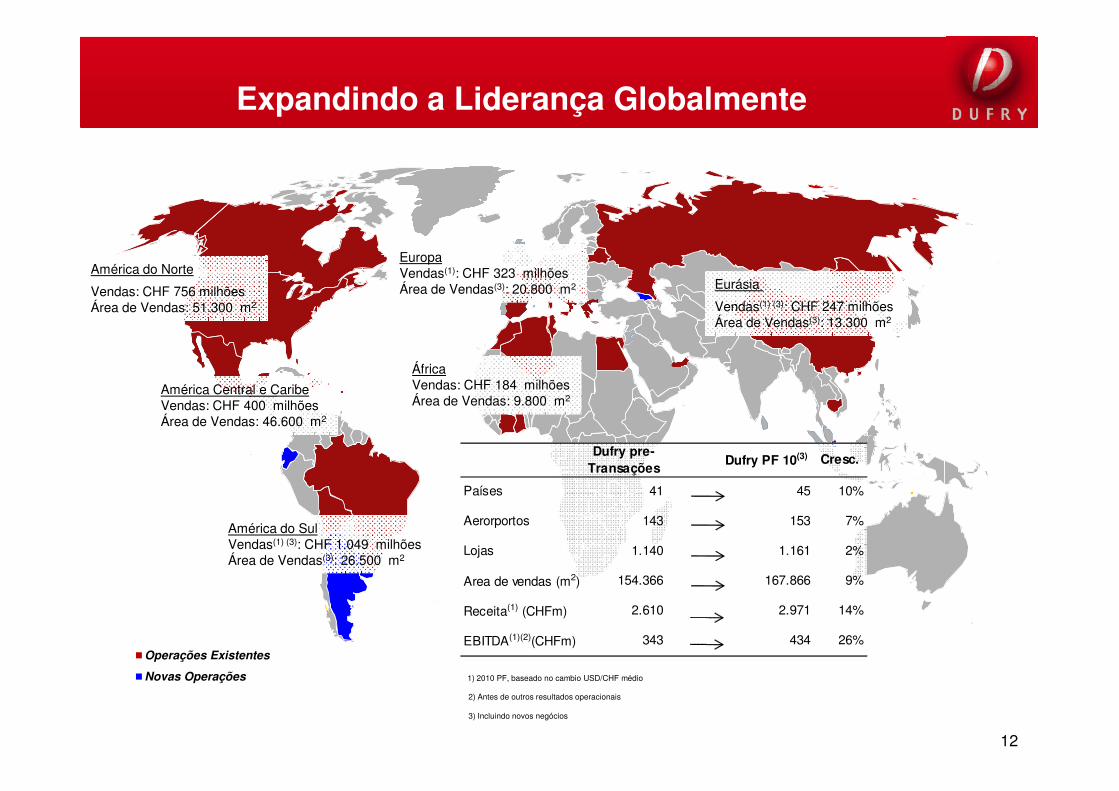

Zurich, 24 March, 2009Expandindo a Liderança Globalmente

América do Norte

Vendas: CHF 756 milhõesÁrea de Vendas: 51.300 m2

Eurásia

Vendas(1) (3): CHF 247 milhõesÁrea de Vendas(3): 13.300 m2

América Central e Caribe

ÁfricaVendas: CHF 184 milhõesÁrea de Vendas: 9.800 m2

EuropaVendas(1): CHF 323 milhõesÁrea de Vendas(3): 20.800 m2

12

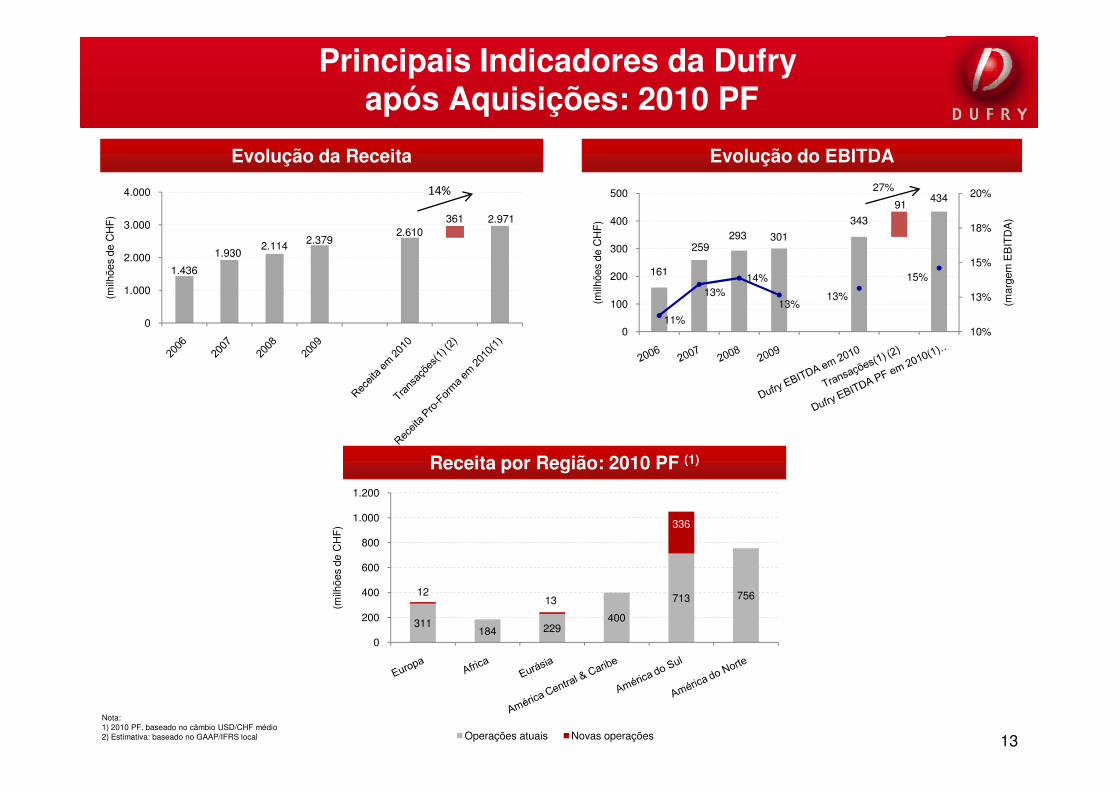

1) 2010 PF, baseado no cambio USD/CHF médio

2) Antes de outros resultados operacionais

3) Incluindo novos negócios

América do SulVendas(1) (3): CHF 1.049 milhõesÁrea de Vendas(3): 26.500 m2

América Central e CaribeVendas: CHF 400 milhõesÁrea de Vendas: 46.600 m2

Área de Vendas: 9.800 m2

Operações Existentes

Novas Operações

Dufry pre-Transações

Dufry PF 10(3) Cresc.

Países 41 45 10%

Aerorportos 143 153 7%

Lojas 1.140 1.161 2%

Area de vendas (m2) 154.366 167.866 9%

Receita(1) (CHFm) 2.610 2.971 14%

EBITDA(1)(2)(CHFm) 343 434 26%

Board of Directors

Zurich, 24 March, 2009

161

259293 301

343

43491

11%

13%14%

13%13%

15%

10%

13%

15%

18%

20%

0

100

200

300

400

500

(mar

gem

EB

ITD

A)

(milh

ões

de C

HF

)

27%

1.436

1.9302.114 2.379

2.6102.971361

0

1.000

2.000

3.000

4.000

(milh

ões

de C

HF

)

14%

Evolução da Receita Evolução do EBITDA

Principais Indicadores da Dufryapós Aquisições: 2010 PF

13

311184 229

400

713 7561213

336

0

200

400

600

800

1.000

1.200

(milh

ões

de C

HF

)

Operações atuais Novas operações

Receita por Região: 2010 PF (1)

Nota:1) 2010 PF, baseado no câmbio USD/CHF médio2) Estimativa: baseado no GAAP/IFRS local

Board of Directors

Zurich, 24 March, 2009

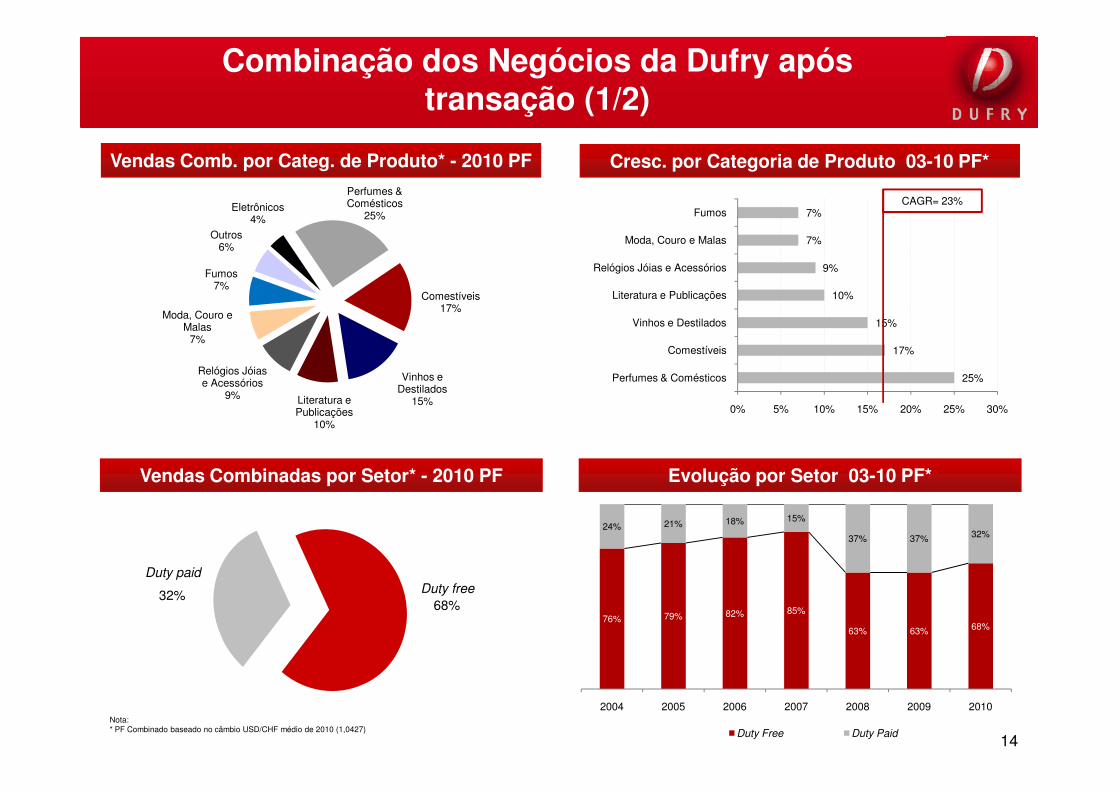

25%

17%

15%

10%

9%

7%

7%

Perfumes & Comésticos

Comestíveis

Vinhos e Destilados

Literatura e Publicações

Relógios Jóias e Acessórios

Moda, Couro e Malas

Fumos

Vendas Comb. por Categ. de Produto* - 2010 PF

Combinação dos Negócios da Dufry apóstransação (1/2)

Cresc. por Categoria de Produto 03-10 PF*

CAGR= 23%Perfumes & Comésticos

25%

Comestíveis17%

Vinhos e Destilados

15%Literatura e

Relógios Jóias e Acessórios

9%

Moda, Couro e Malas

7%

Fumos7%

Outros6%

Eletrônicos4%

14

0% 5% 10% 15% 20% 25% 30%

Duty free

68%

Duty paid

32%

Vendas Combinadas por Setor* - 2010 PF Evolução por Setor 03-10 PF*

76% 79% 82% 85%

63% 63% 68%

24% 21% 18% 15%

37% 37% 32%

2004 2005 2006 2007 2008 2009 2010

Duty Free Duty Paid

Nota:* PF Combinado baseado no câmbio USD/CHF médio de 2010 (1,0427)

15%Literatura e Publicações

10%

9%

Board of Directors

Zurich, 24 March, 2009

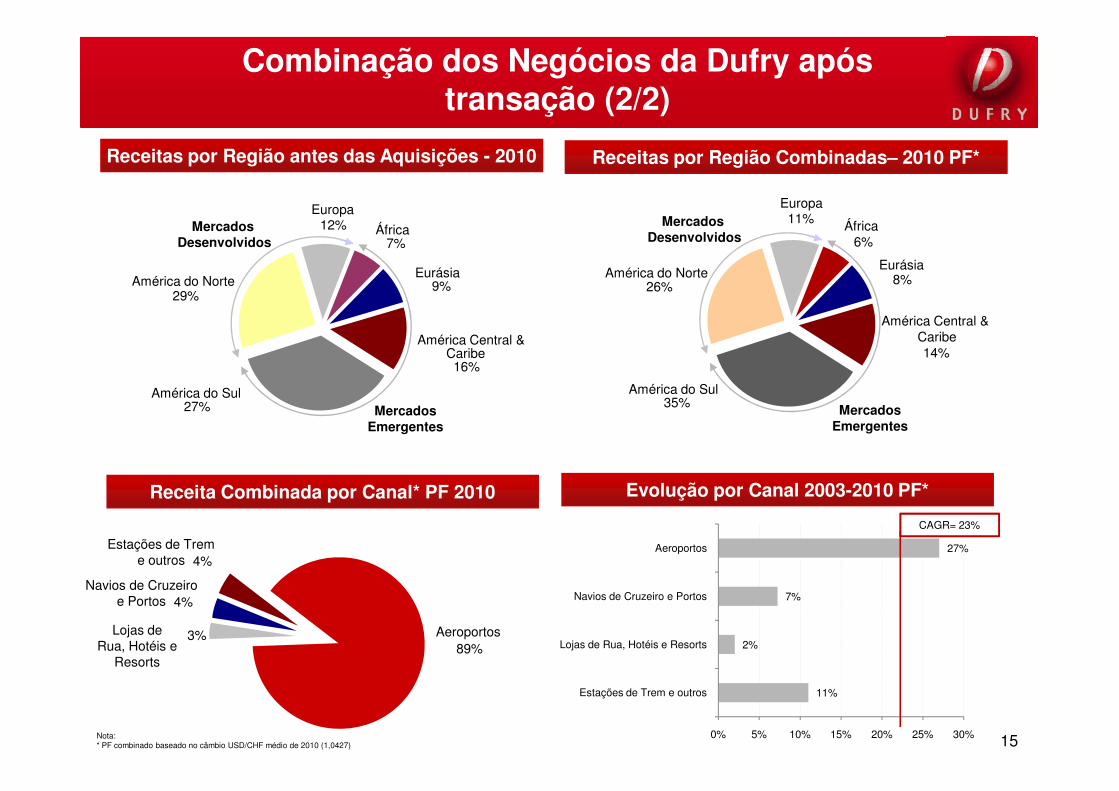

Europa12% África

7%

Eurásia9%

América Central & Caribe16%

América do Sul

América do Norte29%

Mercados Desenvolvidos

Combinação dos Negócios da Dufry apóstransação (2/2)

Receitas por Região antes das Aquisições - 2010 Receitas por Região Combinadas– 2010 PF*

Europa11% África

6%

Eurásia8%

América Central & Caribe14%

América do Sul35%

América do Norte26%

Mercados Desenvolvidos

15

América do Sul27%

Aeroportos89%

Navios de Cruzeiro e Portos

3%Lojas de Rua, Hotéis e

Resorts

4%

Estações de Trem e outros 4%

Mercados Emergentes

Receita Combinada por Canal* PF 2010 Evolução por Canal 2003-2010 PF*

27%

7%

2%

11%

0% 5% 10% 15% 20% 25% 30%

Aeroportos

Navios de Cruzeiro e Portos

Lojas de Rua, Hotéis e Resorts

Estações de Trem e outros

CAGR= 23%

Nota:* PF combinado baseado no câmbio USD/CHF médio de 2010 (1,0427)

América do Sul35% Mercados

Emergentes

Board of Directors

Zurich, 24 March, 2009 Integração: Sinergias

Redução de CustosMelhora do Lucro BrutoCrescimento da Receita

• Introduzir as melhores práticas na área de backoffice

• Utilizar sistemas e procedimento da Dufry

• Reorganização de certas

• Melhora no poder de compra através das negociações globais

• Consolidação da Plataforma Logistica

• Mix de produtos

• Transferência da experiência da Dufry

• Alinhamento do Marketing nas regiões

• Fusão das estratégias operacionais

16

• Reorganização de certas funções

• Integração dentro das respectivas regiões

• Mix de produtos

• Novas Marcas

operacionais

• Novos Produtos

• Novas Marcas

Sinergias ≅≅≅≅ + USD 25 milhões nos próximos 24 meses

Board of Directors

Zurich, 24 March, 2009

• Consolidação das plataformas logísticas nas Américas– Nova empresa baseada no Uruguai

• Todos negociam com os mesmos fornecedores– Pedidos separados

• Pedidos em conjunto trazem vantagens importantes– Maiores volumes

– Entregas mais frequentes

Sinergias: Fusão da Plataformas Logísticas

17

– Entregas mais frequentes

– Planejamento mais preciso do pedido

– Mais eficiente para os fornecedores com a centralização do destino dasmercadorias

• Melhoria requer planejamento e execução cuidadosos– Evitar qualquer ruptura na cadeia de suprimentos

– Impostos e regulamentos aduaneiros podem ser críticos

Board of Directors

Zurich, 24 March, 2009

4. Considerações Financeiras

18

4. Considerações Financeiras

Board of Directors

Zurich, 24 March, 2009

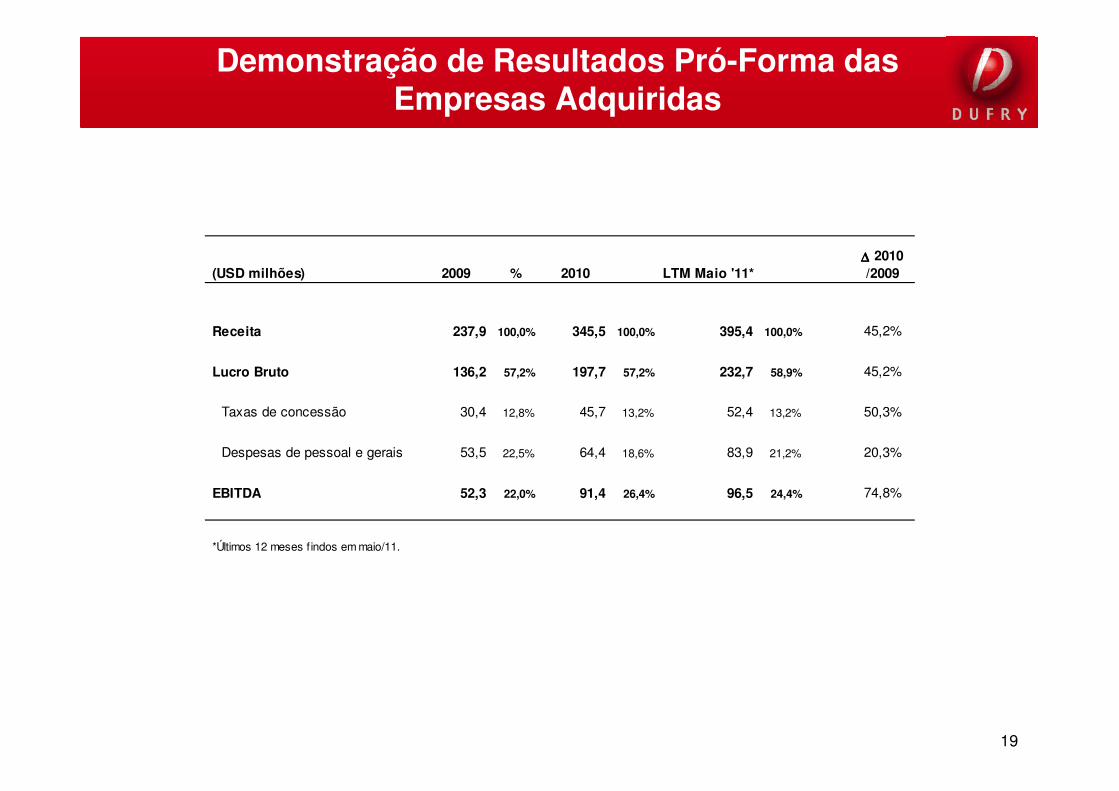

Demonstração de Resultados Pró-Forma das Empresas Adquiridas

(USD milhões) 2009 % 2010 LTM Maio '11*∆∆∆∆ 2010/2009

Receita 237,9 100,0% 345,5 100,0% 395,4 100,0% 45,2%

Lucro Bruto 136,2 57,2% 197,7 57,2% 232,7 58,9% 45,2%

19

Taxas de concessão 30,4 12,8% 45,7 13,2% 52,4 13,2% 50,3%

Despesas de pessoal e gerais 53,5 22,5% 64,4 18,6% 83,9 21,2% 20,3%

EBITDA 52,3 22,0% 91,4 26,4% 96,5 24,4% 74,8%

*Últimos 12 meses f indos em maio/11.

Board of Directors

Zurich, 24 March, 2009

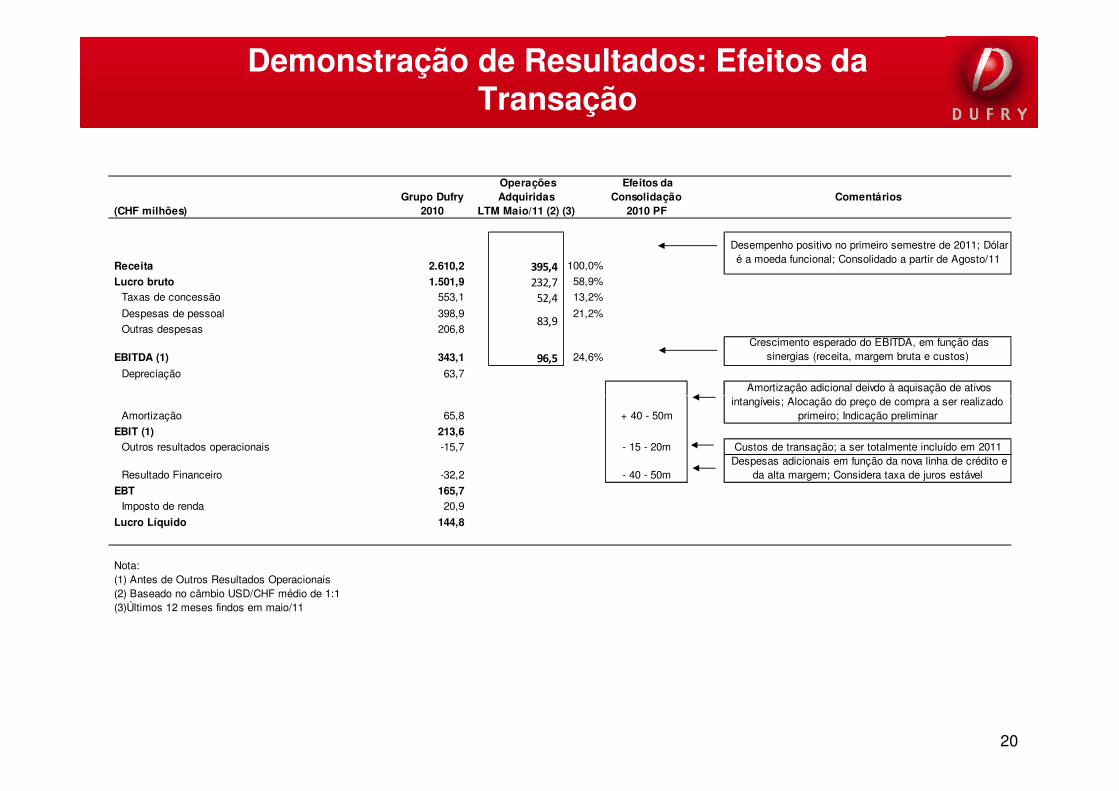

Demonstração de Resultados: Efeitos da Transação

Grupo Dufry Operações Adquiridas

Efeitos da Consolidação Comentários

(CHF milhões) 2010 LTM Maio/11 (2) (3) 2010 PF

Receita 2.610,2 395,4 100,0%

Desempenho positivo no primeiro semestre de 2011; Dólar é a moeda funcional; Consolidado a partir de Agosto/11

Lucro bruto 1.501,9 232,7 58,9%

Taxas de concessão 553,1 52,4 13,2%

Despesas de pessoal 398,9 21,2%

Outras despesas 206,8

EBITDA (1) 343,1 96,5 24,6% Crescimento esperado do EBITDA, em função das

sinergias (receita, margem bruta e custos)

Depreciação 63,7 Amortização adicional deivdo à aquisação de ativos

83,9

20

Amortização 65,8 + 40 - 50mintangíveis; Alocação do preço de compra a ser realizado

primeiro; Indicação preliminar

EBIT (1) 213,6 Outros resultados operacionais -15,7 - 15 - 20m Custos de transação; a ser totalmente incluído em 2011

Resultado Financeiro -32,2 - 40 - 50m Despesas adicionais em função da nova linha de crédito e

da alta margem; Considera taxa de juros estável

EBT 165,7 Imposto de renda 20,9

Lucro Líquido 144,8

Nota:(1) Antes de Outros Resultados Operacionais(2) Baseado no câmbio USD/CHF médio de 1:1(3)Últimos 12 meses findos em maio/11

Board of Directors

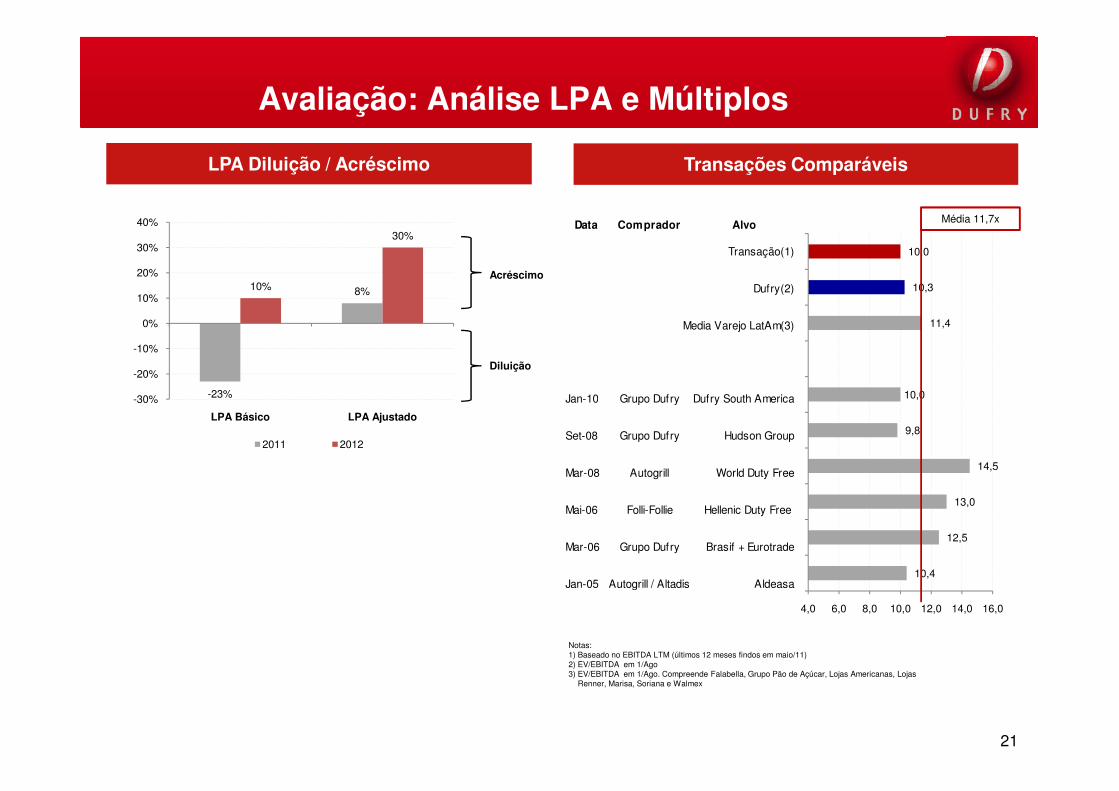

Zurich, 24 March, 2009Avaliação: Análise LPA e Múltiplos

Transações ComparáveisLPA Diluição / Acréscimo

10,0

10,3

11,4

10,0

1

2

3

4

5

Média 11,7x

-23%

8%10%

30%

-30%

-20%

-10%

0%

10%

20%

30%

40%

Acréscimo

Diluição

Data Comprador Alvo

Transação(1)

Dufry(2)

Media Varejo LatAm(3)

Jan-10 Grupo Dufry Dufry South America

21

10,0

9,8

14,5

13,0

12,5

10,4

4,0 6,0 8,0 10,0 12,0 14,0 16,0

5

6

7

8

9

10

-23%-30%

LPA Básico LPA Ajustado

2011 2012

Notas:1) Baseado no EBITDA LTM (últimos 12 meses findos em maio/11)2) EV/EBITDA em 1/Ago3) EV/EBITDA em 1/Ago. Compreende Falabella, Grupo Pão de Açúcar, Lojas Americanas, Lojas

Renner, Marisa, Soriana e Walmex

Jan-10 Grupo Dufry Dufry South America

Set-08 Grupo Dufry Hudson Group

Mar-08 Autogrill World Duty Free

Mai-06 Folli-Follie Hellenic Duty Free

Mar-06 Grupo Dufry Brasif + Eurotrade

Jan-05 Autogrill / Altadis Aldeasa

Board of Directors

Zurich, 24 March, 2009

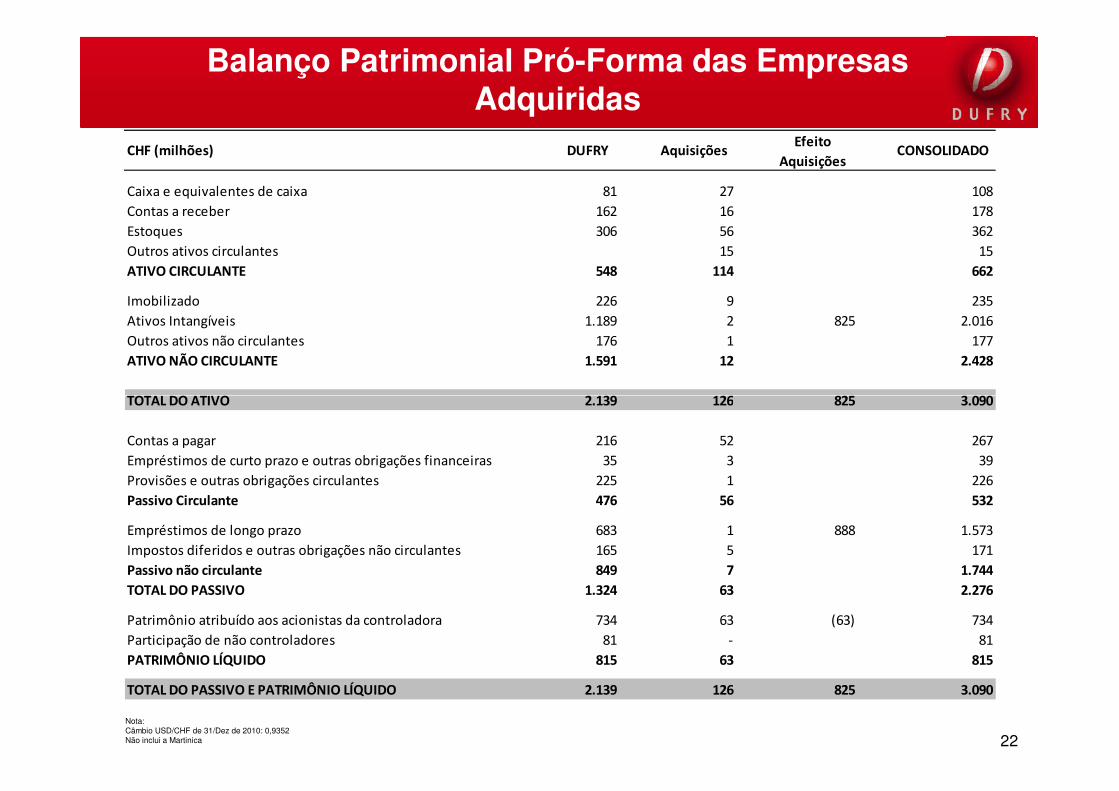

Balanço Patrimonial Pró-Forma das Empresas Adquiridas

Caixa e equivalentes de caixa 81 27 108

Contas a receber 162 16 178

Estoques 306 56 362

Outros ativos circulantes 15 15

ATIVO CIRCULANTE 548 114 662

Imobilizado 226 9 235

Ativos Intangíveis 1.189 2 825 2.016

Outros ativos não circulantes 176 1 177

ATIVO NÃO CIRCULANTE 1.591 12 2.428

TOTAL DO ATIVO 2.139 126 825 3.090

CHF (milhões) DUFRY AquisiçõesEfeito

AquisiçõesCONSOLIDADO

22Nota:Câmbio USD/CHF de 31/Dez de 2010: 0,9352Não inclui a Martinica

TOTAL DO ATIVO 2.139 126 825 3.090

Contas a pagar 216 52 267

Empréstimos de curto prazo e outras obrigações financeiras 35 3 39

Provisões e outras obrigações circulantes 225 1 226

Passivo Circulante 476 56 532

Empréstimos de longo prazo 683 1 888 1.573

Impostos diferidos e outras obrigações não circulantes 165 5 171

Passivo não circulante 849 7 1.744

TOTAL DO PASSIVO 1.324 63 2.276

Patrimônio atribuído aos acionistas da controladora 734 63 (63) 734

Participação de não controladores 81 - 81

PATRIMÔNIO LÍQUIDO 815 63 815

TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 2.139 126 825 3.090

Board of Directors

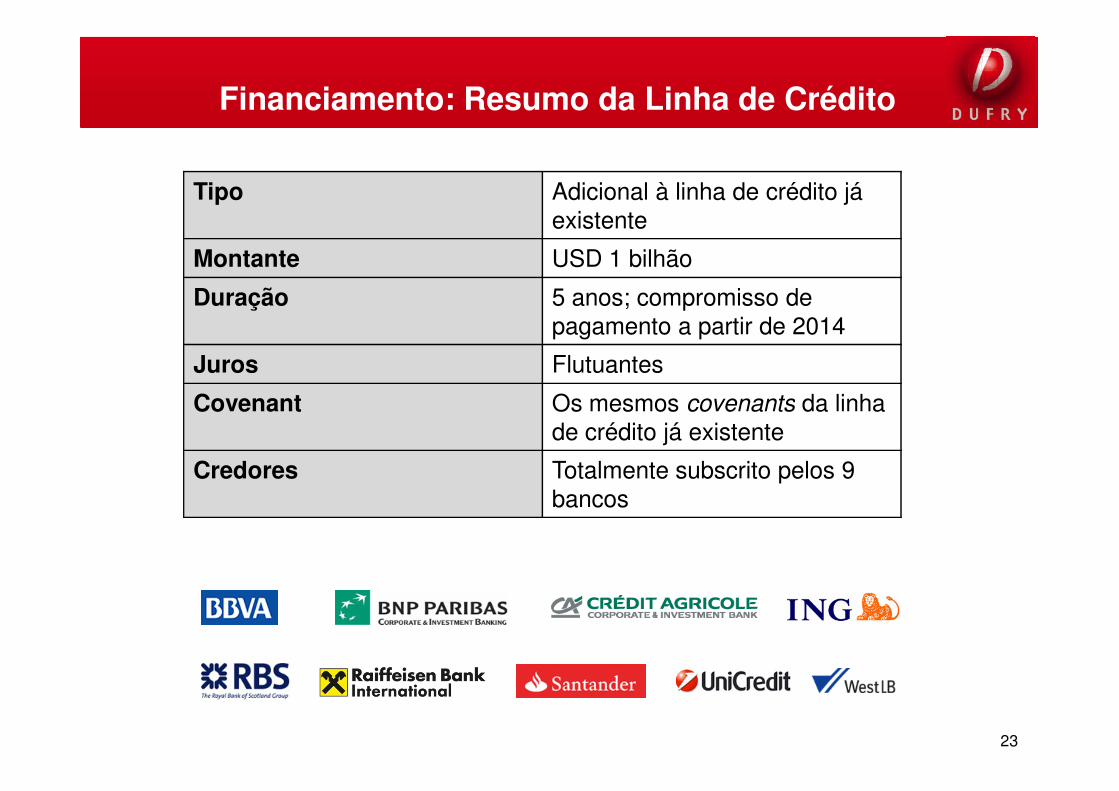

Zurich, 24 March, 2009Financiamento: Resumo da Linha de Crédito

Tipo Adicional à linha de crédito já existente

Montante USD 1 bilhão

Duração 5 anos; compromisso de pagamento a partir de 2014

Juros Flutuantes

Covenant Os mesmos covenants da linha

23

Covenant Os mesmos covenants da linha de crédito já existente

Credores Totalmente subscrito pelos 9 bancos

Board of Directors

Zurich, 24 March, 2009

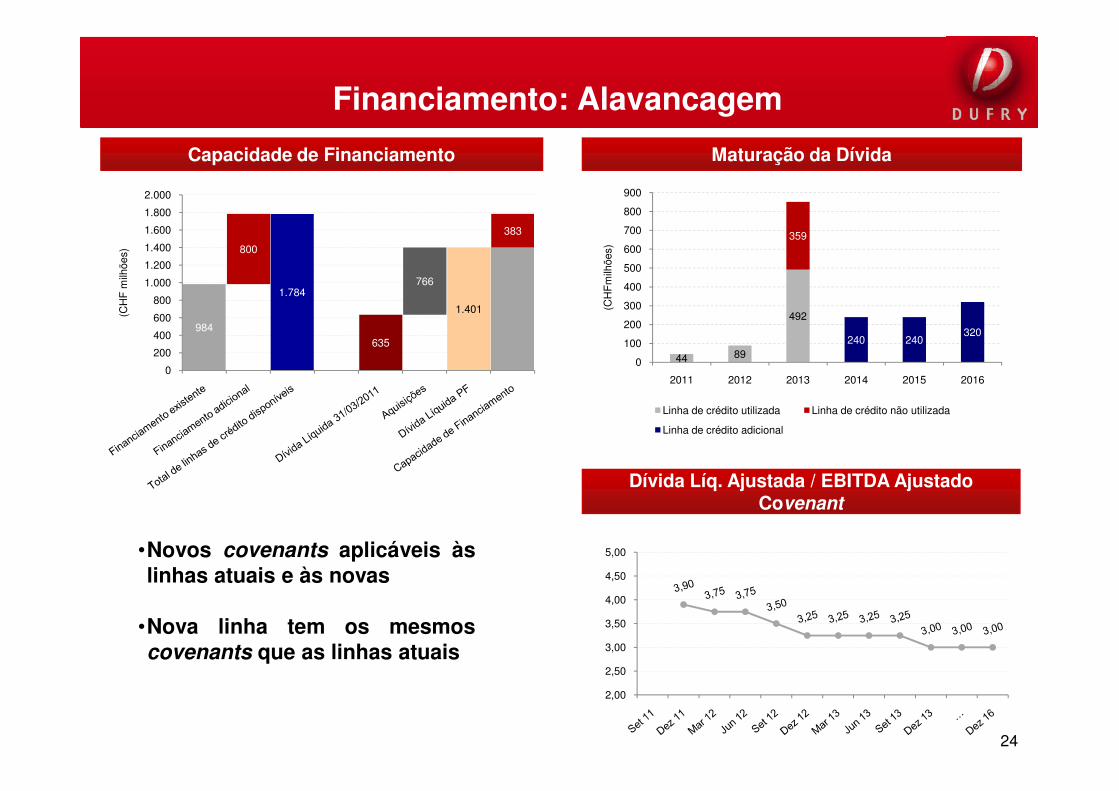

Capacidade de Financiamento

Financiamento: Alavancagem

Maturação da Dívida

44 89

492

359

240 240320

0

100

200

300

400

500

600

700

800

900

2011 2012 2013 2014 2015 2016

(CH

Fm

ilhõe

s)

984

1.784

800

635

766

1.401

383

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

(CH

F m

ilhõe

s)

24

Dívida Líq. Ajustada / EBITDA Ajustado Covenant

2,00

2,50

3,00

3,50

4,00

4,50

5,00

Linha de crédito utilizada Linha de crédito não utilizada

Linha de crédito adicional

•Novos covenants aplicáveis àslinhas atuais e às novas

•Nova linha tem os mesmoscovenants que as linhas atuais

Board of Directors

Zurich, 24 March, 2009

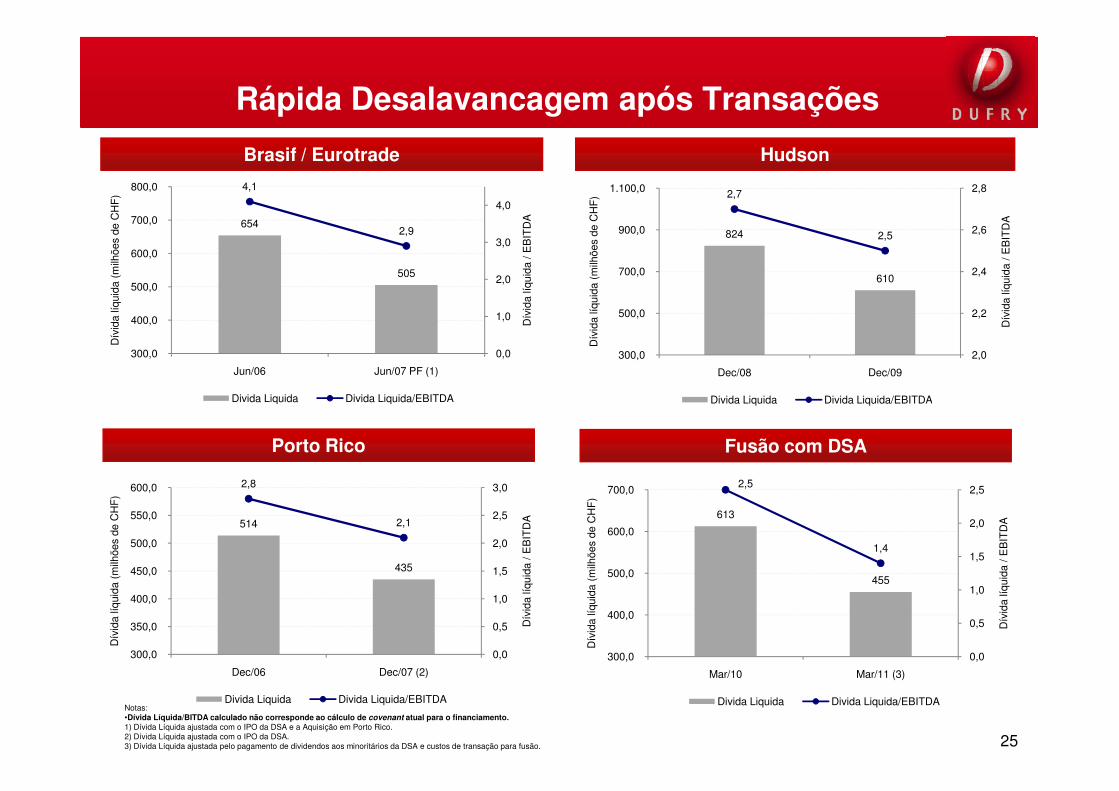

Brasif / Eurotrade

Rápida Desalavancagem após Transações

Hudson

654

505

4,1

2,9

0,0

1,0

2,0

3,0

4,0

300,0

400,0

500,0

600,0

700,0

800,0

Jun/06 Jun/07 PF (1)

Dív

ida

líqui

da /

EB

ITD

A

Dív

ida

líqui

da (

milh

ões

de C

HF

)

Divida Liquida Divida Liquida/EBITDA

824

610

2,7

2,5

2,0

2,2

2,4

2,6

2,8

300,0

500,0

700,0

900,0

1.100,0

Dec/08 Dec/09

Dív

ida

líqui

da /

EB

ITD

A

Dív

ida

líqui

da (

milh

ões

de C

HF

)

Divida Liquida Divida Liquida/EBITDA

25

Porto Rico Fusão com DSA

Notas:•Dívida Líquida/BITDA calculado não corresponde ao cálculo de covenant atual para o financiamento.1) Dívida Líquida ajustada com o IPO da DSA e a Aquisição em Porto Rico.2) Dívida Líquida ajustada com o IPO da DSA.3) Dívida Líquida ajustada pelo pagamento de dividendos aos minoritários da DSA e custos de transação para fusão.

Divida Liquida Divida Liquida/EBITDA Divida Liquida Divida Liquida/EBITDA

514

435

2,8

2,1

0,0

0,5

1,0

1,5

2,0

2,5

3,0

300,0

350,0

400,0

450,0

500,0

550,0

600,0

Dec/06 Dec/07 (2)

Dív

ida

líqui

da /

EB

ITD

A

Dív

ida

líqui

da (

milh

ões

de C

HF

)

Divida Liquida Divida Liquida/EBITDA

613

455

2,5

1,4

0,0

0,5

1,0

1,5

2,0

2,5

300,0

400,0

500,0

600,0

700,0

Mar/10 Mar/11 (3)

Dív

ida

líqui

da /

EB

ITD

A

Dív

ida

líqui

da (

milh

ões

de C

HF

)

Divida Liquida Divida Liquida/EBITDA

Board of Directors

Zurich, 24 March, 2009

5. Conclusão

26

5. Conclusão

Board of Directors

Zurich, 24 March, 2009 Conclusão

• Transações seguem a estratégia da Dufry, com foco em:

- Mercados emergentes

- Varejo em aeroporto

- Variedade de produtos

- Duty Free

• Carteira de concessão de alta qualidade

27

• Carteira de concessão de alta qualidade

• Criação de valor para os acionistas

- Alto potencial de crescimento

- Possibilidade de significativas sinergias

- Retorno para os acionistas em 24 meses

• Geração de caixa e gestão de balanço serão o foco nos próximos 12 meses

Fortalecer ainda mais a posição da Dufry como líder mundial de varejo de viagem

Board of Directors

Zurich, 24 March, 2009 Obrigado

28