Embed Size (px)

Citation preview

Glauco Legat, CFA Analista emissor do relatórioAnalista-chefe

André Perfeito Economista-chefe

Equipe Análise Necton

Álvaro Frasson, CNPI Analista

Márcio Gomes, CNPI-T Analista gráfico

Rodrigo Barreto, CNPI-T Analista gráfico

Camila de CasoEconomista

Carteiras Recomendada de Fundos Imobiliários

Janeiro 2019

002

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Glauco Legat, CFA Analista-chefe

Comentário de Janeiro

No mês de dezembro, tivemos mais uma vez um período bastante conturbado – porém, a força motriz desta dinâmica negativa não foi resultado do cenário interno. Durante o mês tivemos vários eventos externos que contribuíram negativamente: (i) novas tensões nas relações comerciais entre EUA vs. China (prisão CFO Huawei e acusação de ciberataques); (ii) elevação da taxa de juros FED, com sinalização de mais dois aumentos futuros em 2019; e (iii) forte retração das commodities, liderado novamente pelo preço do petróleo (-17%). Todavia, apesar deste cenário mais desafiador para os mercados globais, podemos perceber que os mercados de fundos imobiliários mantiveram mais uma vez um tom positivo: o IFIX avançou 2,2%. Tal movimento, na nossa percepção, reflete que os ativos locais sem conexão com os mercados

internacionais, como o caso dos fundos imobiliários, continuam com o otimismo interno elevado.

Quanto as nossas carteiras de FII´s, apresentamos os seguintes retornos: Carteira Renda +4,2% e Carteira Ganhos de Capital +2,8%. Os principais destaques individuais da Carteira Renda foram BCFF11 (+6,6%) e VRTA11 (+5,1%), e na Carteira Ganhos de Capital foram XPML11 (+7,0%) e HGLG11 (+4,0%).

Em dezembro tivemos poucas surpresas positivas vindo dos indicadores locais, sendo o único destaque na a queda da taxa de desemprego que apresentou uma queda marginal na ponta (de 11,7% para 11,6%). Este reflexo da taxa de desemprego mostra um pequeno sinal de alento para os fundos corporativos, ainda que a recuperação da economia continua de forma bastante gradual. Outro destaque se trata da Ata do Copom, que reforçou o cenário de permanência da taxa

básica (SELIC) no atual patamar de 6,50% - caso confirmado, isso se mostra mais um fator positivo para esta classe de ativos para 2019; visto que a classe usualmente apresenta uma correlação negativa com os juros.

Assim, quanto ao mês de janeiro e para o ano de 2019, mantemos o nosso call mais otimista. Vemos que o cenário atual tende a favorecer os fundos imobiliários, dado que a classe de ativos possui a característica de ser cíclica e acreditamos que hoje estamos em um momento de reversão, representando um oportuno momento de compra.

Contudo, como de certa forma já carregávamos este viés mais “comprado” ao longo dos últimos dois meses, entendemos que as nossas carteiras de maneira geral já se encontram bastante aderentes ao cenário projetado. Portanto, neste mês não estamos sugerindo nenhuma alteração nas nossas carteiras de fundos imobiliários.

“Quanto ao mês de janeiro e para o ano de 2019, mantemos o nosso call mais otimista“

003

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Carteira Renda

BTG Pactual Fundo de Fundos (BCFF11)

BB Progressivo (BBPO11)

Descrição: É um fundo de fundos, portanto tem como objetivo principal a aquisição de cotas de outros Fundos de Investimento Imobiliário, bem como a aquisição direta de títulos imobiliários como Certificados de Recebíveis Imobiliários (CRI), Letras Hipotecárias (LH) e Letra de Crédito Imobiliário (LCI). Atualmente, o BCFF11 é o maior fundo de fundos do mercado – Patrimônio Líquido R$504 milhões, e também um dos fundos mais líquidos do mercado – Volume Médio 90 dias - R$1 milhões diários.

O fundo teve início em 2010,

Descrição: É um fundo de “tijolo”, classificado na subdivisão de agências bancárias. O BB Progressivo II, foi criado com o objetivo de adquirir os imóveis do BB para alugá-los em seguida para o próprio BB por prazo inicial de 10 anos, podendo ser renovado. As receitas de aluguel são corrigidas pelo IPCA.O fundo possui 64 imóveis (agências bancárias), espalhadas a nível nacional – sendo que a maior parte do portfólio se concentra no estado de São Paulo com 30 agências, seguido depois pelo Rio de Janeiro com 8 agências e em Minas Gerais com 6.O fundo foi fundado em agosto de 2012, portanto o vencimento do contrato atípico junto com o Banco

e hoje concentra mais de 88% do seu capital investido em Fundos Imobiliários, totalizando mais de 20 fundos diferentes, sendo o segmento com maior concentração o de fundos comerciais (30%) (lajes corporativas) e em seguida o segmento de Fundos de CRI (27%). O Fundo também aloca seus recursos em fundos de Shopping (11%), Hospitais (5%), Educação (9%), Hoteleiros (3%) e Logísticos (4%). O restante do capital está investido em CRI e Renda Fixa, sendo mais de 75% dos CRI indexados ao IPCA e IGP-M. O fundo apresenta um dividend yield de 8,5% nos

do Brasil se dará em agosto de 2022. Caso o Banco do Brasil opte por permanecer no imóvel, o contrato de locação poderá ser renovado por mais dez anos. A nova relação deve ser firmada por meio de contrato típico, no qual terá uma nova negociação dos termos e condições.

Conclusão: Acreditamos que o diferencial do fundo seja sua elevada previsibilidade de caixa (contrato atípico, reajustado pela inflação) e o elevado dividend yield de 8,7% - últimos 12 meses. Aliado a isso, o risco de crédito apesar de ser concentrado em um apenas locatário (Banco do Brasil), é considerado baixo, classificado pela Moody’s

últimos 12 meses – ressaltamos que o IFIX apresenta um dividend yield de 7% nos últimos 12 meses. Quanto a rentabilidade total do fundo, nos últimos 24 meses, foi de 39,4%, enquanto o IFIX teve retorno de 25,2%.

Conclusão: Escolhemos o fundo baseado no elevado track record dos seus resultados ao longo dos últimos anos, onde o fundo gerou alpha por escolher ativos bastantes descontados e com um timing muito favorável. Além disso, gostamos bastante do fundo por se tratar de um fundo de fundos, o que aumenta de maneira muito expressiva o efeito de diversificação.

como Aa1.br (escala nacional). Destacamos também, que o contrato de locação ainda possui um elevado período de vigência (quase 4 anos) e acreditamos que uma futura renovação de grande parte dos ativos possui uma elevada probabilidade de ocorrer. Entretanto, para nós, o maior fator de risco será na introdução de novos meios de bancarização “meios digitais”, que podem reduzir potencialmente a necessidade de agências físicas. Porém, ressaltamos que o fundo possui 10 ativos, que correspondem a mais de 50% das receitas, que são considerados estratégicos para o banco, incluindo seu edifício sede em Brasília avaliado em R$ 251 milhões.

004

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Fator Verità (VRTA 11)

Descrição: É um fundo de papéis, portanto o portfólio é dedicado ao investimento em ativos de renda fixa de natureza imobiliária, especialmente em CRIs e LCIs. Atualmente, o valor de mercado do fundo é de R$ 297 milhões.Segundo a carta de gestão do fundo, no mês de novembro, o CSHG Recebíveis Imobiliários (HGCR11) apresentava alocação em CRI Corporativos de aproximadamente 82,42% e de CRI Residenciais de 9,34% dos ativos do Fundo (através de 24 títulos diferentes). Adicionalmente, 7,92% da carteira estavam alocados em Renda Fixa e 0,32% estavam investidos em outros FII.A maior concentração dos seus ativos (50,7%) está indexada a IPCA+ com uma taxa média de aquisição de IPCA+ 8,08%, CDI+

Descrição: É um fundo de papéis, portanto o portfólio é dedicado ao investimento em ativos de renda fixa de natureza imobiliários, especialmente em relação CRI e LCI. Atualmente, o valor de mercado do fundo é de R$ 263 milhões.Segundo a última carta de gestão do fundo, o Fator Verità (VRTA11) apresentava alocação em CRI de aproximadamente 98% dos ativos do fundo, através de 46 títulos diferentes. Adicionalmente, 1,0% da carteira estavam investidos em compromissadas e a parcela remanescente de 1,0% está

(24%) com uma taxa média de aquisição de CDI+1,91%, IGP-M+ (19,9%) com uma taxa média de aquisição de IGP-M+8,04% e IGP-DI+ (5,4%) com uma taxa média de aquisição de IGP-DI+7,67%. Portanto o risco do fundo quanto à variação da taxa Selic é baixo, dado a baixa exposição pós-fixada. A maior parte do portfólio está indexada basicamente a índice de inflação (IPCA e IGP-M). E para finalizar, chamamos atenção para a qualidade de crédito do portfólio que em grande parte carrega ativos com rating de crédito emitidos pelas grandes agências de riscos (S&P e Fitch), classificados como “investment grade”. O fundo teve o início das suas atividades em dezembro de 2009, e rendeu desde seu início +160% do CDI, e no acumulado de 2018

alocada em cota de fundos imobiliários.O fundo possui uma forte concentração dos seus ativos indexados a índices de inflação IPCAI+ (50%), e IGPM+ (39%); portanto um baixo risco de taxas de juros (subida da taxa básica de juros), dado a forte exposição pós-fixada. Quanto ao resto do portfólio está indexada basicamente a CDI+ ou em CDI%. E para finalizar, chamamos atenção para a qualidade de crédito do portfólio que em grande parte carrega ativos com rating de crédito emitidos pelas

rendeu 289% do CDI.Conclusão: A recomendação deste fundo é baseada no nosso call mais defensivo para a carteira de “renda”; através de maior participação em fundo de títulos. Somado a essa tese central, chama a nossa atenção e consequentemente resulta na nossa recomendação, o histórico bastante positivo e resiliente do fundo. Este fundo se diferencia um pouco em relação ao seu principal concorrente – KNCR11, pelo fato de ser um fundo menor, com menor liquidez e com uma percepção levemente superior com relação ao risco de crédito, o que justifica nos resultados superior – o fundo apresenta um dividend yield de 8,23%, enquanto seu concorrente, o KNCR11, apresenta um dividend yield de 6,91%.

grandes agências de riscos (S&P, Fitch e Moody´s), classificados como “investment grade”.

Conclusão: Acreditamos que o fundo, seja uma ótima opção individual para formação de portfólio, dado a sua distinta consistência positiva. Além disso, destacamos que o momento atual mais otimista do mercado favorece o posicionamento táctico de maior alocação em ativos um pouco mais arriscados como esse, que tudo indica terá um dividend yield mais elevado do que a nossa anterior aposta HGCR11.

CSHG Recebíveis Imobiliários (HGCR11)

005

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

BC Fund (BRCR11)

XP Mall (XPML11)

Descrição: O BC Fund é um fundo de “tijolo”, sendo o maior fundo de lajes corporativas do Brasil. O Fundo tem como estratégia investir em imóveis de escritórios, localizados em São Paulo e Rio de Janeiro, tendo como perfil de investimento edifícios comerciais corporativos de alta qualidade (Classe AAA e A). Atualmente, seu portfólio é constituído por 10 imóveis de escritórios localizados em São Paulo e Rio de Janeiro. O Fundo é proprietário de uma área total de 229,4 mil m², e atualmente está com uma taxa de vacância de 33,2%. Os imóveis são localizados em bairros nobres das cidades, como Pinheiros, Paulista, Indianápolis e Morumbi em SP e Flamengo e Barra da Tijuca no RJ. Os imóveis são locados para

Descrição: É um fundo de “tijolo”, classificado na subdivisão de Shopping Centers. O fundo tem como objetivo a exploração mobiliária de Shopping Centers, por meio de aluguel e também ganho de capital mediante a compra e venda.Segundo a carta de gestão do fundo, no mês de novembro, o XP Mall (XPML11) apresentava alocação de 94,1% em imóveis, e o restante se encontra em renda fixa, outras aplicações de caixa e outros FIIs.A Área Bruta Locável (ABL) do fundo totaliza 61.935 m²; dividido atualmente em três shoppings:

diversas empresas nacionais e multinacionais, dentre elas Gerdau, Volkswagen, Linkedin, Santander e Samsung. Segundo o relatório de novembro, 93,5% da receita do fundo está concentrada na região de São Paulo, enquanto 6,5% estão concentradas no Rio de Janeiro. 82,2% dos contratos são reajustados pelo IGP-M, e o restante pelo IPCA e IGP-DI. O cronograma de vencimentos dos contratos é longo, sendo 67% deles com vencimento de 2023 para frente. Conclusão: Acreditamos que o fundo esteja bem posicionado para aproveitar a potencial retomada da economia, levando em consideração seu portfólio, com boa localização e com contratos que, em sua maioria, tem seu vencimento em um

Caxias Shopping, situado em Duque de Caxias (RJ), Parque Shopping Belém, situado em Belém (PA), Shopping Cidade São Paulo e Shopping Cidade Jardim, situados na capital de São Paulo (SP), Catarina Fashion Outlet, em São Paulo, Shopping Bela Vista, em Salvador e o Shopping Ponta Negra, em Manaus.Da base atual de ativos, podemos destacar o potencial de crescimento orgânicos dos ativos, o Parque Shopping Belém iniciou obras para uma expansão de 5 mil m² de ABL e o Caxias Shopping possui um potencial de expansão que já está sendo estudada para

prazo de 5 anos ou mais, dando maior previsibilidade de ganhos ao cotista. Acreditamos que caso a taxa de vacância apresente uma queda gradual, vemos um incremento bastantes significativo na geração de caixa operacional do fundo – dado a potencial diluição de custos fixos, como, por exemplo, condomínio, iptu, taxa de administração, entre outros.Outro ponto, no curto prazo que pode ajudar valorizar a cota do fundo se trata do deal que envolve a troca de ativos com a Brookfield, que entre os principais pontos estabeleceu uma cota de R$119,14 para o BRCR11 como relação de troca – tomando como a última cotação de R$103,01; teoricamente existe uma expressiva valorização.

ser feita no ano de 2019. Conclusão: Acreditamos que o fundo seja uma boa opção de investimento dentre os fundos de Shopping Centers, por possuir bons ativos, bem localizados e com possibilidade de crescimento orgânico, como é o caso do Parque Shopping Belém e do Caxias Shopping. Além disso, devemos destacar que aquisição de alguns ativos da JHSF (Shopping Cidade Jardim e Catarina Outlet), já finalizada deve gerar valor para os cotistas – cap rate da operação deve ser superior comparado aos ativos já na carteira.

Carteira Foco ganho de capital

006

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Edíficio Galeria (EDGA11)

Descrição: É um fundo de “tijolo” classificado na subdivisão de Logística, adquirindo empreendimentos imobiliários voltados primordialmente para operações logísticas e industriais, por meio de aquisição de terrenos para sua construção ou aquisição de imóveis em construção ou prontos, para posterior alienação, locação ou arrendamento. O fundo teve o início das suas atividades em maio de 2010.Segundo a carta de gestão do fundo, no mês de novembro o CSHG Logística (HGLG11) possuía uma distribuição na alocação de ativos de 69,4% em Imóveis, 8% em Renda Fixa, 16,3% em LFT e 6,3% em FII. A forte posição em caixa se deve ao fato que o fundo ainda se encontra no processo de investimento desde o encerramento da sua última oferta primária de R$500 milhões

Descrição: O fundo é proprietário de 100% do Edifício Galeria, localizada na Rua da Quitanda,86 – Centro. O imóvel abriga 8 pavimentos de lajes corporativas, 5 lojas e 2 restaurantes – tendo no total uma área bruta locável de 24.844,44 m².O fundo, assim como todo o mercado imobiliário do Rio de Janeiro, passou e ainda passa por um cenário muito desafiador; desiquilíbrio entre oferta vs. demanda, o que desencadeou de forma drástica a queda dos valores dos imóveis e alugueis. Entretanto, apesar do cenário

realizada em março. Dentro da carteira de imóveis, o fundo possui 12 empreendimentos, classificados como Galpões Logísticos e Industriais, com Área Bruta Locável (ABL) de 286 mil m², dividido em quatro estados: São Paulo, com 45% da ABL, seguindo pelo estado de Minas Gerais com 26%, Santa Catarina com 21%, e Rio de Janeiro com 8%. Dentre as empresas locatárias estão 72 empresas diferentes, tendo os principais nomes como Tetra Pak, Gerdau, Natural One e IBM. A carteira imobiliária do fundo tem baixa vacância física, de 4,7%, e 7,3% de vacância financeira. Outro ponto positivo trata-se de que 88% dos contratos de locação tem seu vencimento de 2021 em diante, 8% com vencimento em 2020, e 2% com vencimento em 2018.

de curto prazo ainda não ser tão otimista, acreditamos que os preços já encontraram os pisos mínimos.Como exemplo, o fundo possui um valor de mercado de R$ 164 milhões (cotação R$43,07/cota), se dividirmos esse montante pela área bruta locável de 24.844 m², constatamos que o fundo está sendo negociado a R$ 6.601 m² (considero baixo para patamares do RJ). Vale destacar que o fundo já foi negociado a R$ 114/cota (2012), ou seja, a R$ 17.500 m².Conclusão: Apesar da situação bastante delicada da saúde

Conclusão: Acreditamos que o fundo, seja a melhor oportunidade de investimento no segmento logística, fundamentado pelo fato que o fundo possui um portfólio expressivo, com baixa vacância e amplamente diversificado – geograficamente e base de clientes. Outro destaque é que mais de 88% dos contratos de locação tem seu vencimento de 2021 em diante, o que dá maior previsibilidade de remuneração para os cotistas do fundo nos próximos anos. Por último, devemos destacar que a forte posição de caixa do fundo pode resultar em excelentes futuras oportunidades, dado que o momento atual carrega um elevado risco político-econômico o que resulta em momento bastante favorável para a negociação e aquisição de novos ativos.

financeira do Rio de Janeiro, e, consequentemente, a dificuldade do fundo de implementar ganhos reais no valor dos aluguéis – acreditamos que o fundo já se encontra bastante descontado (vide acima - cálculo R$/m2). Assim, acreditamos que o fundo esteja bem posicionado para aproveitar potencial retomada da economia, aqui destacamos que o fundo possui uma forte concentração revisional em 2019 e principalmente em 2020; em tais datas podemos projetar como factível elevação do preço dos alugueis.

CSGH Logística (HGLG11)

007

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO 90

DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

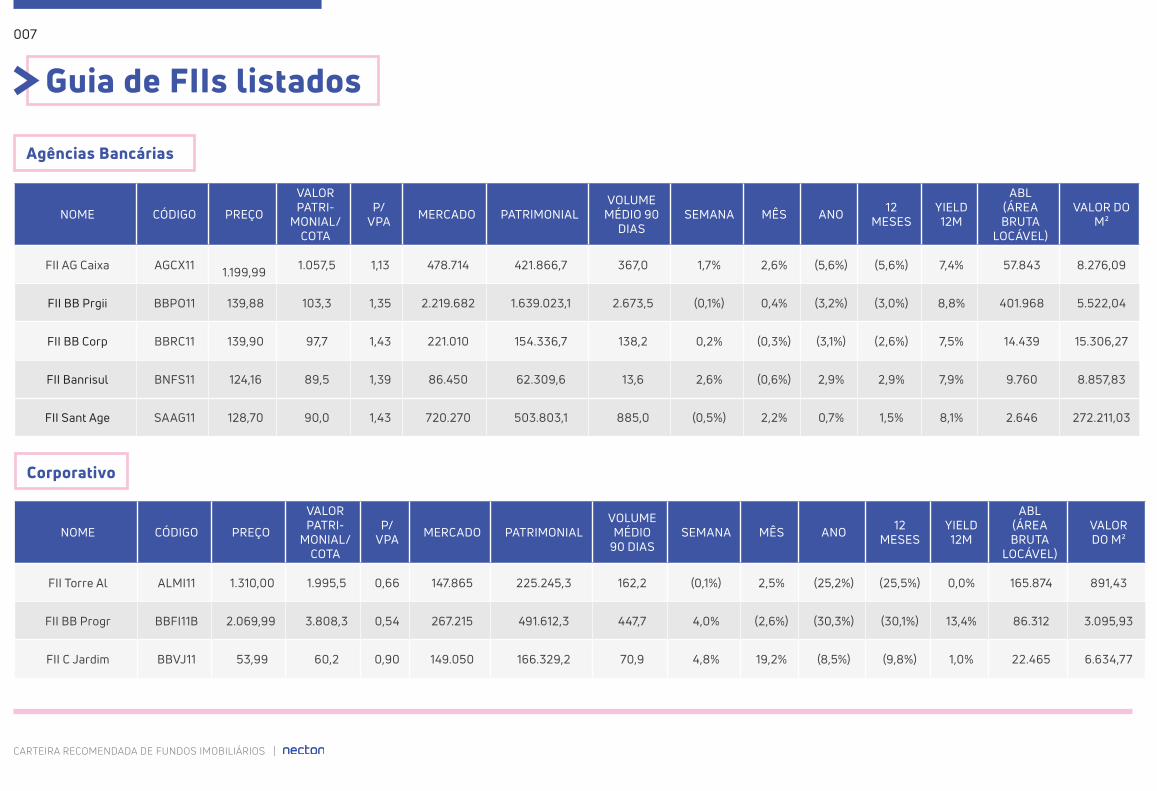

FII AG Caixa AGCX11 1.199,99 1.057,5 1,13 478.714 421.866,7 367,0 1,7% 2,6% (5,6%) (5,6%) 7,4% 57.843 8.276,09

FII BB Prgii BBPO11 139,88 103,3 1,35 2.219.682 1.639.023,1 2.673,5 (0,1%) 0,4% (3,2%) (3,0%) 8,8% 401.968 5.522,04

FII BB Corp BBRC11 139,90 97,7 1,43 221.010 154.336,7 138,2 0,2% (0,3%) (3,1%) (2,6%) 7,5% 14.439 15.306,27

FII Banrisul BNFS11 124,16 89,5 1,39 86.450 62.309,6 13,6 2,6% (0,6%) 2,9% 2,9% 7,9% 9.760 8.857,83

FII Sant Age SAAG11 128,70 90,0 1,43 720.270 503.803,1 885,0 (0,5%) 2,2% 0,7% 1,5% 8,1% 2.646 272.211,03

Agências Bancárias

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Torre Al ALMI11 1.310,00 1.995,5 0,66 147.865 225.245,3 162,2 (0,1%) 2,5% (25,2%) (25,5%) 0,0% 165.874 891,43

FII BB Progr BBFI11B 2.069,99 3.808,3 0,54 267.215 491.612,3 447,7 4,0% (2,6%) (30,3%) (30,1%) 13,4% 86.312 3.095,93

FII C Jardim BBVJ11 53,99 60,2 0,90 149.050 166.329,2 70,9 4,8% 19,2% (8,5%) (9,8%) 1,0% 22.465 6.634,77

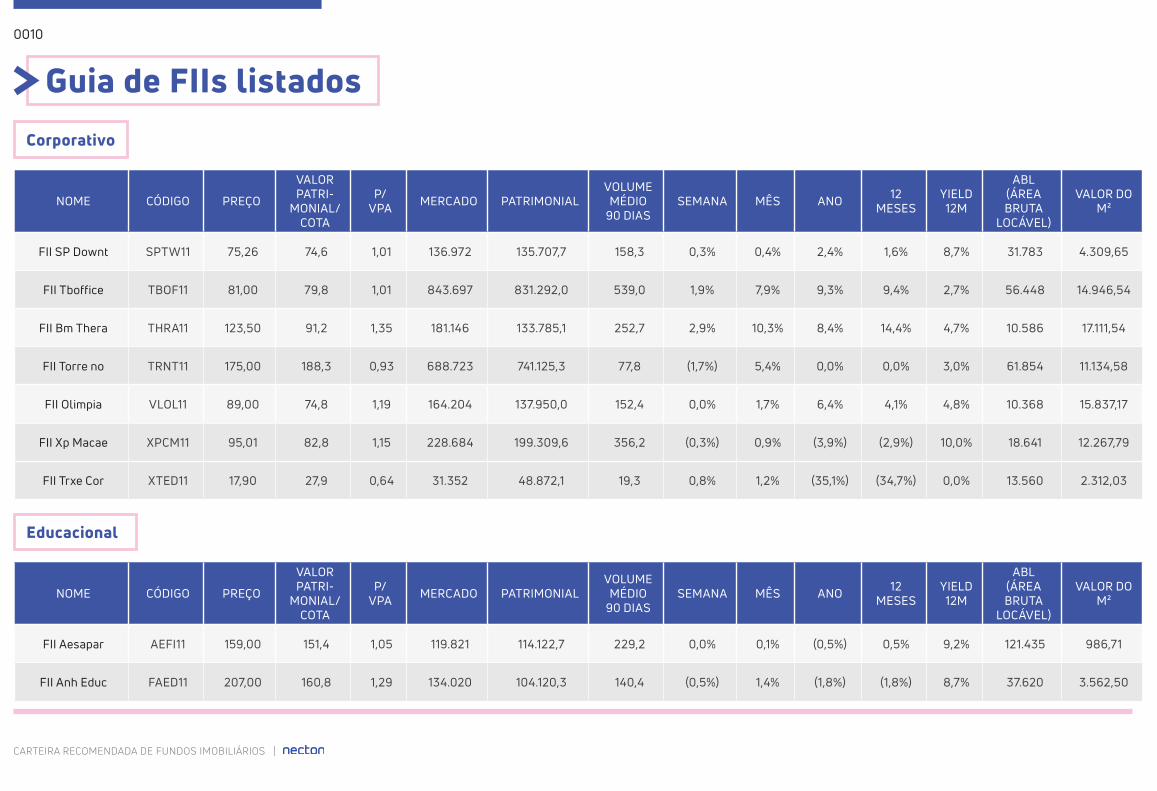

Corporativo

Guia de FIIs listados

008

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Corporativo

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Ceo Ccp CEOC11 78,96 83,6 0,94 143.531 151.892,5 115,0 (0,1%) (0,1%) (11,7%) (13,9%) 8,2% 11.942 12.018,99

FII Cenesp CNES11 79,65 94,1 0,85 237.326 280.309,9 45,9 0,8% (5,7%) (19,1%) (18,8%) 3,2% 64.480 3.680,61

FII C Textil CTXT11 4,07 3,4 1,19 148.185 124.045,9 30,0 0,0% 0,0% (5,1%) (4,0%) 7,6% 34.088 4.347,20

FII Cx Cedae CXCE11B 2.259,00 2.303,9 0,98 152.795 155.833,1 40,3 0,9% (0,8%) (7,5%) (7,0%) 9,8% 19.938 7.663,49

REAG RENDA IMOBILIARIA FII DOMC11 582,00 1.005,3 0,58 142.229 245.679,4 28,7 (3,0%) 4,9% (6,0%) (6,0%) 0,0% 35.118 4.050,00

FII Ourinves EDFO11B 283,89 178,2 1,59 67.260 42.208,5 22,3 1,0% 0,7% (1,7%) 2,2% 7,1% 5.029 13.373,42

FII Galeria EDGA11 43,50 81,7 0,53 165.824 311.425,8 131,6 (2,1%) (2,5%) (0,7%) (0,7%) 4,4% 24.844 6.674,51

FII Almirant FAMB11B 2.305,00 4.617,9 0,50 242.089 485.005,7 220,5 9,2% (0,3%) (41,5%) (43,2%) 18,0% 56.429 4.290,12

FII Riob Rc FFCI11 158,65 172,1 0,92 354.101 384.145,7 236,3 2,6% 5,7% (9,2%) (10,5%) 4,9% 20.971 16.885,25

FII Memorial FMOF11 87,50 132,4 0,66 44.451 67.277,0 2,8 0,7% 0,0% (20,9%) (27,1%) 3,7% 13.105 3.391,89

FII A Branca FPAB11 331,05 347,3 0,95 251.250 263.569,3 29,2 (3,8%) (2,3%) (2,2%) (2,2%) 8,6% 35.811 7.016,02

FII Vbi 4440 FVBI11 124,50 94,1 1,32 263.913 199.545,4 467,1 (0,4%) 11,7% 18,2% 19,4% 4,0% 11.056 23.870,80

Guia de FIIs listados

009

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Corporativo

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Cshgjhsf HGJH11 172,00 116,9 1,47 295.103 200.609,7 320,6 0,0% 0,9% 25,6% 25,1% 5,1% 12.613 23.396,69

FII HG Real HGRE11 149,35 148,1 1,01 1.090.484 1.081.305,9 1.645,9 (0,4%) 3,7% 2,6% 0,8% 6,4% 160.295 6.802,98

FII Kinea KNRI11 146,22 144,0 1,02 2.307.984 2.272.911,1 2.835,5 (0,5%) (3,7%) (9,6%) (9,7%) 7,2% 519.000 4.446,98

DOVEL FII DOVL11B - 1.121,6 - - - 74,5 - - 45,5% 45,5% 5,7% 16.522 -

FII Merc BR MBRF11 1.055,09 1.178,2 0,90 108.475 121.136,4 88,9 0,0% 1,2% (1,2%) (0,7%) 9,0% 17.216 6.300,85

FII NOVO HORIZONTE NVHO11 32,50 7,0 4,64 1.244.836 268.041,9 5,1 (5,3%) 22,6% 361,5% 361,5% 2,2% 30.359 41.003,85

FII The One ONEF11 150,00 111,5 1,35 135.739 100.876,7 72,5 12,4% 15,4% 15,5% 14,7% 5,4% 2.646 51.299,70

FII P Vargas PRSV11 345,01 406,3 0,85 76.050 89.549,3 28,2 2,4% 3,2% (3,0%) (3,0%) 3,1% 17.537 4.336,55

FII Rb II RBRD11 90,49 74,4 1,22 164.290 135.086,0 101,1 2,5% 2,8% 10,3% 10,9% 10,0% 26.923 6.102,34

FII Rd Escri RDES11 72,00 90,4 0,80 52.682 66.122,5 32,8 0,0% 1,4% 4,4% 4,4% 4,1% 17.216 3.060,06

FII Rionegro RNGO11 84,70 93,6 0,91 224.490 247.993,2 261,4 3,7% (0,4%) (9,7%) (10,2%) 7,4% 33.691 6.663,19

FII SIA CORPORATE SAIC11B 62,50 80,3 0,78 89.359 114.822,4 2,3 - (7,6%) (7,5%) (7,5%) 12,9% 11.179 7.993,35

Guia de FIIs listados

0010

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Corporativo

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII SP Downt SPTW11 75,26 74,6 1,01 136.972 135.707,7 158,3 0,3% 0,4% 2,4% 1,6% 8,7% 31.783 4.309,65

FII Tboffice TBOF11 81,00 79,8 1,01 843.697 831.292,0 539,0 1,9% 7,9% 9,3% 9,4% 2,7% 56.448 14.946,54

FII Bm Thera THRA11 123,50 91,2 1,35 181.146 133.785,1 252,7 2,9% 10,3% 8,4% 14,4% 4,7% 10.586 17.111,54

FII Torre no TRNT11 175,00 188,3 0,93 688.723 741.125,3 77,8 (1,7%) 5,4% 0,0% 0,0% 3,0% 61.854 11.134,58

FII Olimpia VLOL11 89,00 74,8 1,19 164.204 137.950,0 152,4 0,0% 1,7% 6,4% 4,1% 4,8% 10.368 15.837,17

FII Xp Macae XPCM11 95,01 82,8 1,15 228.684 199.309,6 356,2 (0,3%) 0,9% (3,9%) (2,9%) 10,0% 18.641 12.267,79

FII Trxe Cor XTED11 17,90 27,9 0,64 31.352 48.872,1 19,3 0,8% 1,2% (35,1%) (34,7%) 0,0% 13.560 2.312,03

Educacional

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Aesapar AEFI11 159,00 151,4 1,05 119.821 114.122,7 229,2 0,0% 0,1% (0,5%) 0,5% 9,2% 121.435 986,71

FII Anh Educ FAED11 207,00 160,8 1,29 134.020 104.120,3 140,4 (0,5%) 1,4% (1,8%) (1,8%) 8,7% 37.620 3.562,50

Guia de FIIs listados

0011

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Educacional

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Campusfl FCFL11 1.988,00 1.570,6 1,27 343.337 271.254,8 154,7 1,9% 2,5% (9,0%) (10,6%) 6,4% 30.968 11.086,84

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Torre Al ALMI11 1.310,00 1.995,5 0,66 147.865 225.245,3 162,2 (0,1%) 2,5% (25,2%) (25,5%) 0,0% 165.874 891,43

FII BB Progr BBFI11B 2.069,99 3.808,3 0,54 267.215 491.612,3 447,7 4,0% (2,6%) (30,3%) (30,1%) 13,4% 86.312 3.095,93

FII C Jardim BBVJ11 53,99 60,2 0,90 149.050 166.329,2 70,9 4,8% 19,2% (8,5%) (9,8%) 1,0% 22.465 6.634,77

FII Bmbrc Lc BMLC11B 74,00 84,4 0,88 72.135 82.265,8 53,9 1,9% (7,3%) (14,4%) (13,6%) 5,8% 7.312 9.865,11

FII Bc Fund BRCR11 103,41 124,4 0,83 1.999.352 2.406.076,9 2.984,8 1,4% 1,3% (1,9%) (2,4%) 4,2% 157.879 12.663,85

BRAZIL REALTY FII BZLI11 13,95 12,3 1,14 414.439 364.037,9 2.127,4 0,0% 2,5% 6,3% 6,3% 0,0% 104.000 3.984,99

FII C Branco CBOP11 73,61 71,5 1,03 104.710 101.653,1 66,1 (0,4%) 1,5% (0,7%) (1,3%) 7,6% 21.664 4.833,41

FII JHSF FBV RBBV11 73,90 100,4 0,74 91.868 124.861,5 49,5 0,5% 4,8% 9,4% 13,2% 8,1% - -

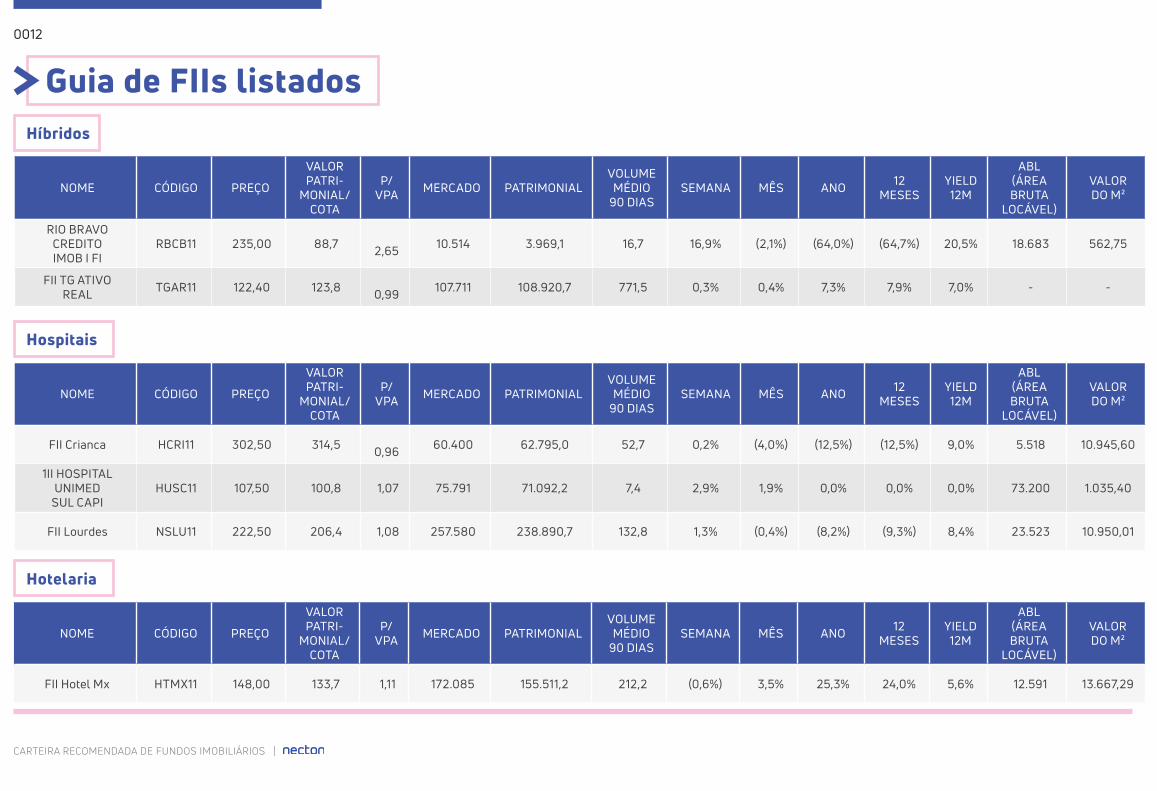

Híbridos

Guia de FIIs listados

0012

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

RIO BRAVO CREDITO IMOB I FI

RBCB11 235,00 88,7 2,65 10.514 3.969,1 16,7 16,9% (2,1%) (64,0%) (64,7%) 20,5% 18.683 562,75

FII TG ATIVO REAL TGAR11 122,40 123,8

0,99 107.711 108.920,7 771,5 0,3% 0,4% 7,3% 7,9% 7,0% - -

Híbridos

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Crianca HCRI11 302,50 314,5 0,96 60.400 62.795,0 52,7 0,2% (4,0%) (12,5%) (12,5%) 9,0% 5.518 10.945,60

1II HOSPITAL UNIMED

SUL CAPIHUSC11 107,50 100,8 1,07 75.791 71.092,2 7,4 2,9% 1,9% 0,0% 0,0% 0,0% 73.200 1.035,40

FII Lourdes NSLU11 222,50 206,4 1,08 257.580 238.890,7 132,8 1,3% (0,4%) (8,2%) (9,3%) 8,4% 23.523 10.950,01

Hospitais

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Hotel Mx HTMX11 148,00 133,7 1,11 172.085 155.511,2 212,2 (0,6%) 3,5% 25,3% 24,0% 5,6% 12.591 13.667,29

Hotelaria

Guia de FIIs listados

0013

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

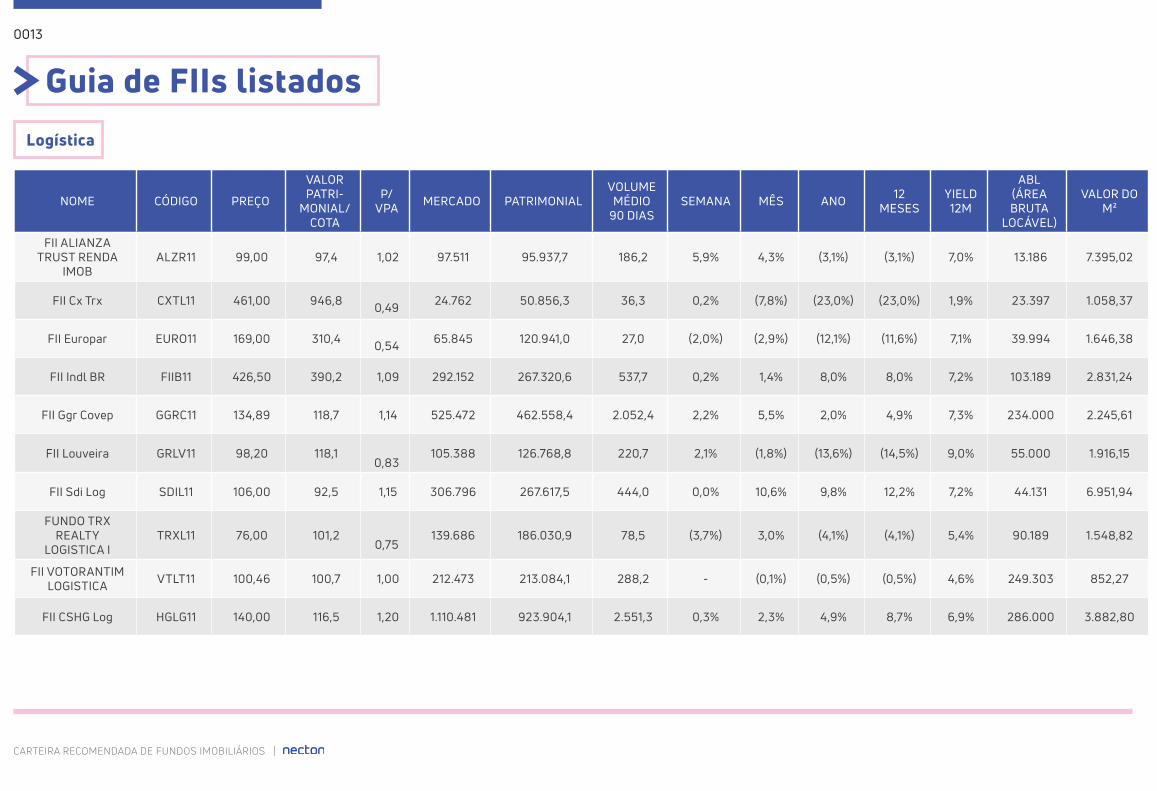

Logística

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII ALIANZA TRUST RENDA

IMOBALZR11 99,00 97,4 1,02 97.511 95.937,7 186,2 5,9% 4,3% (3,1%) (3,1%) 7,0% 13.186 7.395,02

FII Cx Trx CXTL11 461,00 946,8 0,49 24.762 50.856,3 36,3 0,2% (7,8%) (23,0%) (23,0%) 1,9% 23.397 1.058,37

FII Europar EURO11 169,00 310,4 0,54 65.845 120.941,0 27,0 (2,0%) (2,9%) (12,1%) (11,6%) 7,1% 39.994 1.646,38

FII Indl BR FIIB11 426,50 390,2 1,09 292.152 267.320,6 537,7 0,2% 1,4% 8,0% 8,0% 7,2% 103.189 2.831,24

FII Ggr Covep GGRC11 134,89 118,7 1,14 525.472 462.558,4 2.052,4 2,2% 5,5% 2,0% 4,9% 7,3% 234.000 2.245,61

FII Louveira GRLV11 98,20 118,1

0,83 105.388 126.768,8 220,7 2,1% (1,8%) (13,6%) (14,5%) 9,0% 55.000 1.916,15

FII Sdi Log SDIL11 106,00 92,5 1,15 306.796 267.617,5 444,0 0,0% 10,6% 9,8% 12,2% 7,2% 44.131 6.951,94

FUNDO TRX REALTY

LOGISTICA ITRXL11 76,00 101,2

0,75 139.686 186.030,9 78,5 (3,7%) 3,0% (4,1%) (4,1%) 5,4% 90.189 1.548,82

FII VOTORANTIM LOGISTICA VTLT11 100,46 100,7 1,00 212.473 213.084,1 288,2 - (0,1%) (0,5%) (0,5%) 4,6% 249.303 852,27

FII CSHG Log HGLG11 140,00 116,5 1,20 1.110.481 923.904,1 2.551,3 0,3% 2,3% 4,9% 8,7% 6,9% 286.000 3.882,80

Guia de FIIs listados

0014

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Shopping e Varejo

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII GWI RENDA IMOBILIARIA GWIR11 - - - - - 1.478,7 - - (26,6%) (26,6%) 0,0% 30.602 -

FII Abc Imob ABCP11 17,30 14,8 1,17 1.066.615 914.747,5 389,7 0,9% 3,6% 8,6% 9,25% 5,9% 69.628 15.318,77

FI IMOBILIARIO ANCAR IC ANCR11B 2.200,00 3.039,4

0,72 992.449 1.371.121,0 3,4 - (12,0%) 10,0% 10,0% 2,2% 100.899 9.836,06

FII ELDORADO ELDO11B 1.104,31 1.011,3 1,09 869.423 796.194,1 - - - - 0,0% 6,5% 75.085 11.579,19

FII Gen Shop FIGS11 70,40 93,7 0,75 178.373 237.524,9 515,6 1,0% 0,2% (25,5%) (25,0%) 14,5% 20.441 8.726,04

FII VIDA NOVA FIVN11 2,68 9,3

0,29 26.732 92.823,4 1,9 (3,9%) (10,7%) (52,7%) (62,1%) 0,0% 66.498 402,00

FII Floripa FLRP11 1.240,01 1.386,2

0,89 69.057 77.198,8 19,3 (1,5%) (3,1%) 13,8% 13,7% 6,7% 11.850 5.827,42

OPPORTUNITY FI IMOBILIARIO FTCE11B 2.878,99 3.454,9

0,83 1.993.001 2.391.708,5 1.013,9 - - (1,6%) (1,6%) 5,2% 147.455 13.516,01

FUNDO INVESTIMENT VIA PARQUE

FVPQ11 190,50 187,7 1,02 520.167 512.434,3 56,6 (0,8%) (13,4%) (13,2%) (13,2%) 6,8% 57.239 9.087,64

FII Cshgshop HGBS11 238,00 221,9 1,07 1.276.006 1.189.711,0 1.378,6 1,4% 7,5% 1,2% (0,3%) 6,0% 109.200 11.685,04

FII Shopjsul JRDM11 70,69 85,0

0,83 157.281 189.122,7 253,9 0,0% (1,8%) (12,7%) (15,3%) 6,9% 11.448 13.738,74

MALLS BRASIL

PLURAL FIIMALL11 107,68 95,9 1,12 198.104 176.358,4 611,1 (0,2%) 5,6% 4,9% 4,7% 7,0% 76.311 2.596,02

Guia de FIIs listados

0015

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Shopping e Varejo

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Max Ret MAXR11 1.944,95 1.867,3 1,04 110.196 105.793,4 76,0 1,8% (4,4%) (1,8%) (2,4%) 9,1% 60.714 1.815,01

FII D Pedro PQDP11 3.000,00 2.768,8 1,08 717.816 662.488,0 129,2 (0,1%) 0,0% (4,1%) (5,0%) 5,5% 42.016 17.084,37

FII Rb Gsb I RBGS11 41,80 99,4 0,42 45.211 107.511,0 38,8 0,5% (3,7%) (9,6%) (11,7%) 4,9% 12.653 3.573,31

FI IMOBILIARIO SCP SCPF11 11,20 11,3

0,99 47.082 47.502,4 16,9 0,2% (0,9%) (23,0%) (24,0%) 7,5% 42.016 1.120,57

FII Higienop SHPH11 921,01 711,2 1,29 572.413 442.039,1 74,0 (0,1%) (0,8%) (1,6%) (3,3%) 4,7% 12.653 45.241,06

FI IMOB SHOPPING

WEST PLAZAWPLZ11 7200% 8359% 86% 7014413% 8143637% 1721% 0% -1% -5% -5% 5% - 6.379,81

XP MALLS FDO INV IMOB FII XPML11 107,80 104,2 1,03 541.266 523.336,2 929,8 1,8% 5,9% 8,6% 7,3% 5,1% 18.683 28.971,06

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

AQUILLA FII AQLL11 390,02 4.768,7 0,08 38.309 468.387,4 2,3 - 0,0% (8,2%) (8,2%) 0,0% - -

BTG FOF BCFF11 85,90 84,9 1,01 516.702 510.518,4 856,4 1,7% 5,3% 10,7% 10,7% 7,2% - -

Títulos

Guia de FIIs listados

0016

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Títulos

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Bcia BCIA11 104,66 115,5 0,91 175.213 193.373,7 58,2 0,5% 0,5% (11,1%) (12,9%) 8,0% - -

FII Bees Cri BCRI11 110,00 100,0 1,10 132.435 120.380,6 341,6 1,7% 1,9% 3,3% 2,8% 8,8% - -

FII Absoluto BPFF11 90,90 92,3 0,98 180.000 182.762,4 206,7 0,4% 1,0% (7,6%) (7,9%) 8,7% - -

BRAZILIAN GRAVEYARD

DETH CARCARE11 1,72 1,5 1,18 225.057 190.775,4 110,5 1,8% (6,5%) (24,1%) (24,1%) 0,0% - -

FII Capi Sec CPTS11B 102,20 96,7 1,06 161.727 152.977,7 163,5 0,7% 0,3% 3,6% 3,9% 9,0% - -

FII Cx Rbrav CXRI11 1.009,36 1.040,0

0,97 161.515 166.417,2 28,6 0,5% (0,7%) (4,2%) (5,1%) 8,4% - -

FII Excellen FEXC11 107,00 100,7 1,06 156.357 147.088,1 389,7 2,8% (2,8%) 7,3% 5,5% 9,6% - -

FII Fatorfix FIXX11 85,89 89,5

0,96 31.104 32.427,2 28,3 3,7% 0,3% (12,8%) (14,1%) 6,9% - -

HEDGE TOP FOFII 3 FII HFOF11 92,50 93,2

0,99 216.380 218.035,8 538,0 2,2% 2,9% (8,5%) (8,5%) 8,3% - -

FII CSHG Cri HGCR11 115,10 104,3 1,10 299.245 271.278,7 895,2 0,5% 3,6% 10,9% 10,8% 8,2% - -

FII IRIDIUM IRDM11 109,49 96,8 1,13 119.880 106.017,5 441,2 6,4% 9,5% 9,9% 9,9% 4,7% - -

FII Js Real JSRE11 101,00 109,1

0,93 827.414 894.017,3 1.112,4 2,2% (0,1%) 1,8% 2,8% 6,4% - -

Guia de FIIs listados

0017

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Títulos

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII Kinea Ri KNCR11 105,98 104,3 1,02 3.299.392 3.247.152,2 2.705,8 0,5% (0,4%) 2,1% 2,7% 6,9% - -

FII Maxi Ren MXRF11 10,24 9,6 1,06 322.699 303.916,9 787,4 1,7% 0,6% 7,8% 8,0% 8,0% - -

FII NCH BRASIL RECEB IMOBILI NCHB11 1.600,00 300,4

5,33 65.600 12.315,4 - - - - 0,0% 2,6% - -

FII OURINVEST CYRELA OUCY11 93,90 96,7

0,97 47.519 48.923,8 55,5 8,6% 8,6% (13,6%) (13,6%) 3,8% 4.755 9.993,25

FII OURI JPP OUJP11 102,84 105,0 0,98 73.944 75.461,1 136,4 1,7% 1,1% 2,2% 2,7% 7,1% - -

FII Polo I PLRI11 78,49 81,2

0,97 72.527 75.010,9 24,5 2,4% (3,1%) (18,3%) (16,6%) 9,4% 90.189 804,17

FII POLO CRI PORD11 106,46 108,8

0,98 98.000 100.199,2 23,2 2,9% 0,4% (6,8%) (2,5%) 8,5% - -

FII RBR ALPHA FUNDO DE

DUNDORBRF11 99,51 95,9 1,04 165.592 159.565,9 240,2 0,5% 0,5% 4,1% 4,1% 8,6% 519.000 319,06

FII Riobcri2 RBVO11 53,88 58,9

0,92 27.664 30.231,8 38,1 0,9% (11,6%) (15,3%) (15,5%) 11,4% 60.714 455,64

SOCOPA FII REIT11 1.200,00 1.326,3

0,90 30.235 33.417,9 1,2 - - (6,0%) (6,0%) 6,4% - -

FII OURINVEST

RE IWTSP11B 75,00 - - - - 1.000,1 - - 0,0% 0,0% 5,1% 10.368 -

FII Js Real JSRE11 101,00 109,1

0,93 827.414 894.017,3 1.112,4 2,2% (0,1%) 1,8% 2,8% 6,4% - -

Guia de FIIs listados

0018

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

Títulos

NOME CóDIGO PREçO

VALOR PATRI-

MONIAL/COTA

P/VPA MERCADO PATRIMONIAL

VOLUME MÉDIO

90 DIASSEMANA MêS ANO 12

MESESYIELD 12M

ABL (ÁREA BRUTA

LOCÁVEL)

VALOR DO M²

FII BB R Pap RNDP11 950,04 1.071,9 0,89 102.111 115.205,5 67,0 1,5% 1,1% 2,7% 5,4% 6,6% - -

HEDGE TOP FOFII FII TFOF11 130,00 123,2 1,05 105.466 99.977,4 140,6 (1,1%) 8,3% (11,4%) (11,4%) 9,2% 16.929 6.229,86

FII UBS BR RECEB IMOB UBSR11 106,99 97,3 1,10 135.496 123.167,1 374,2 2,5% 2,3% 3,4% 3,6% 10,7% 31.783 4.263,22

FII Fator Ve VRTA11 119,50 102,1 1,17 262.089 223.883,0 609,0 3,6% 5,3% 5,3% 6,3% 8,6% 10.586 24.757,68

Guia de FIIs listados

0019

CARTEIRA RECOMENDADA DE FUNDOS IMOBILIÁRIOS |

DISCLAIMEREste relatório foi elaborado pela Necton Investimentos S.A. CVMC (“Necton”), para uso exclusivo e intransferível do seu

destinatário, não podendo ser reproduzido ou distribuído a qualquer pessoa sem expressa autorização da Necton. Sua distribuição

tem caráter informativo e não representa, em nenhuma hipótese, oferta de compra e venda ou solicitação de compra e venda de

qualquer ativo, mas tão somente, a (s) opinião (ões) do (s) analista (s) emissor (es) do referido relatório. As informações contidas

foram elaboradas a partir de fontes públicas e consideramos fidedignas, mas não representam por parte da Necton garantia de

exatidão das informações prestadas ou julgamento sobre a qualidade das mesmas e não devem ser consideradas como tais. Além

disso, as informações, opiniões, estimativas e projeções contidas referem-se à data presente e estão sujeitas a alterações sem

aviso prévio. Este relatório não leva em consideração os objetivos de investimento e a situação financeira de cada investidor, sendo

o destinatário responsável por suas próprias conclusões e estratégias de investimentos. Investimentos em ações e outros valores

mobiliários apresentam riscos elevados e a rentabilidade obtida no passado não representa garantia de resultados futuros. Nos

termos do artigo 21 da Instrução CVM nº 598/2018, o (s) analista (s) de investimento (s) responsável (is) pela elaboração deste

relatório declara (m) que as análises e recomendações aqui contidas refletem única e exclusivamente suas opiniões pessoais e

foram realizadas de forma independente e autônoma, inclusive em relação à Necton.

Sem prejuízo do disclaimer acima e em conformidade com as disposições da Instrução CVM nº 483, o(s) analista(s) de investimento(s)

responsável (is) pela elaboração deste relatório declara(m) que:

1. é (são) credenciado(s) pela APIMEC.

2. as análises e recomendações refletem única e exclusivamente suas opiniões pessoais, as quais foram realizadas de forma

independente e autônoma, inclusive em relação à Necton.

3. Assim como seu cônjuge ou companheiro, pode ser titular,diretamente ou indiretamente, de ações e/ou outros valores mobiliários

de emissão da companhia objeto da análise deste Relatório, mantendo sua imparcialidade na elaboração de documentos.

4. assim como seu cônjuge ou companheiro, pode possuir, diretamente ou indiretamente, interesse financeiro em relação ao

emissor objeto deste Relatório, situação esta em que permanecerá a imparcialidade de suas manifestações;

5. sua remuneração é fixa e não está, diretamente ou indiretamente, relacionada à recomendação específica ou atrelada à

precificação de quaisquer dos valores mobiliários de emissão da companhia objeto de análise neste Relatório.

Ademais, o(s) analista(s) que se encontra(m) na(s) seguinte(s) situação (ões) assinala(m) que:

(X) O(s) analista(s) de investimentos, seus cônjuges ou companheiros, detêm, direta ou indiretamente, em nome próprio ou de

terceiros, ações e/ou outros valores mobiliários de emissão das companhias objeto de sua análise.

( ) Os analistas de investimento, seus cônjuges ou companheiros, estão direta ou indiretamente envolvidos na aquisição,

alienação ou intermediação dos valores mobiliários objeto deste relatório.

( ) Os analistas de investimento, seus cônjuges ou companheiros, possuem, direta ou indiretamente, qualquer interesse financeiro

em relação à companhia emissora dos valores mobiliários analisados neste relatório.

( ) O(s) analista(s) de investimento não tem vínculo com pessoa natural que trabalha para o emissor objeto do relatório de análise.

Informações adicionais sobre quaisquer companhias objeto de análise e recomendação podem ser obtidas diretamente, por

e-mail, com o(s) analista(s) responsável (eis) pela análise.