Embed Size (px)

Citation preview

Clóvis Luís Padoveze

Florianópolis , SC, 20/09/2016

1. A Importância da Contabilidade para a Administração das

Organizações

2. Contabilidade Financeira e Gerencial

3. Controladoria

4. O Momento Atual: Desafios

5. Controladoria e o Processo de Gestão

6. Mercado de trabalho

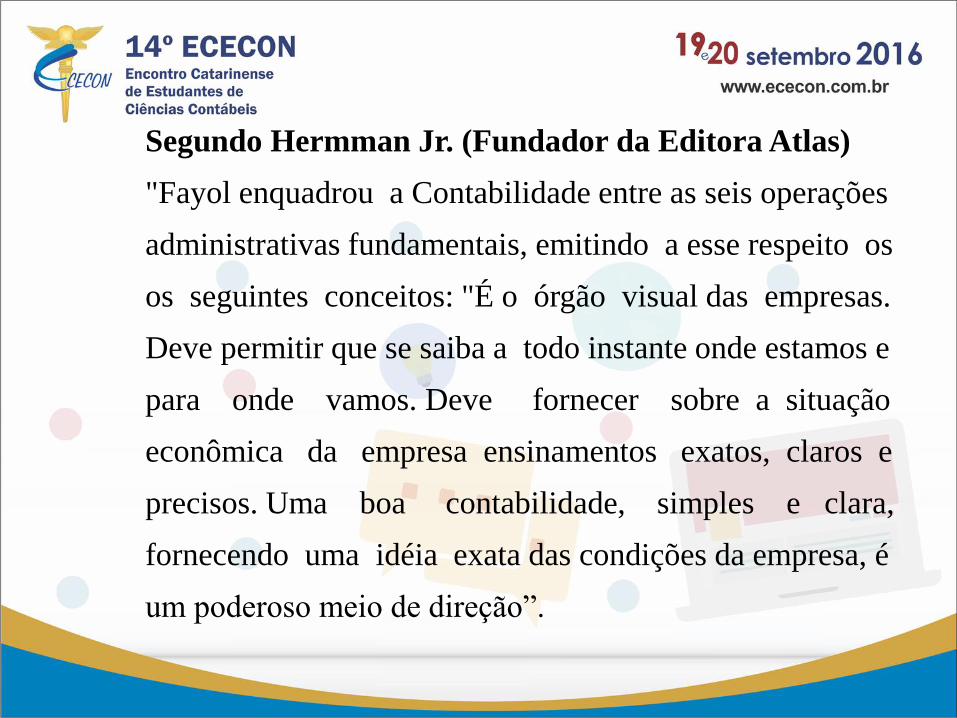

Segundo Hermman Jr. (Fundador da Editora Atlas)

"Fayol enquadrou a Contabilidade entre as seis operações

administrativas fundamentais, emitindo a esse respeito os

os seguintes conceitos: "É o órgão visual das empresas.

Deve permitir que se saiba a todo instante onde estamos e

para onde vamos. Deve fornecer sobre a situação

econômica da empresa ensinamentos exatos, claros e

precisos. Uma boa contabilidade, simples e clara,

fornecendo uma idéia exata das condições da empresa, é

um poderoso meio de direção”.

Na obra-prima de Paccioli, Summa de arithmetic, geometria et

proportionalitá, uma das contribuições mais notáveis do livro

foi sua apresentação da contabilidade por partidas dobradas. Essa

inovação revolucionária nos métodos contábeis teve importantes

conseqüências econômicas, comparáveis à descoberta da máquina a

vapor trezentos anos depois.

(Bernstein, 1997)

O capitalismo não poderia ter florescido sem duas novas atividades:

• A primeira foi a contabilidade que encorajou a disseminação

das novas técnicas de numeração e contagem;

• A outra foi a previsão (risco), uma atividade desafiadora,

que associa assumir riscos com as compensações diretas.

O Capitalismo e a Contabilidade

(Bernstein, 1997, p. 21)

A contabilidade já a partir de sua gênese constitui-se

como um sistema de informação relevante que acabou

por viabilizar a expansão do sistema capitalista.

O sistema capitalista é dependente da prestação de contas,

sem o qual o mercado de capitais não se sustentaria,

inviabilizando a expansão das organizações.

A importância da contabilidade está na necessidade da

mensuração do lucro para avaliação do retorno dos

investimentos.

O que Torna a Contabilidade Importante para as

Organizações

• Mensuração econômica das transações;

• Relatórios estruturados;

• Consistência das informações;

• Sistematização e avaliação das operações do sistema

empresa.

Linguagem Universal dos Negócios

Escola Americana

• Processo de comunicação de informação econômica para tomada

de decisão.

CIÊNCIA CONTÁBIL - Conceitos

Escola Italiana

• Ciência que estuda e enuncia as leis do controle econômico

das empresas.

Contabilidade como Ciência

CONTABILIDADE: tem a mesma importância para

qualquer entidade:

Com ou sem fins lucrativos;

Pequenas ou grandes.

Nenhum empreendimento prescinde da contabilidade.

Contador / Controller

Contabilidade Financeira

Contabilidade Gerencial

Contabilidade Financeira

(Societária ou Legal)

Objetiva informar os investidores para as

tomadas de suas decisões econômicas.

Mercado de Capitais, Investimentos e Prestação de Contas

Aplicações Fontes de Recursos

Investimentos Diretos

Prestação de Contas

Contabilidade

Mercado de Investimentos

Empresas

Bolsa de Valores Mercado de

Capitais

Investidores

Retorno do Investimento

“A Contabilidade Gerencial, que constitui o foco deste livro,

preocupa-se com a informação contábil útil à administração”.

(Robert N. Anthony, 1979)

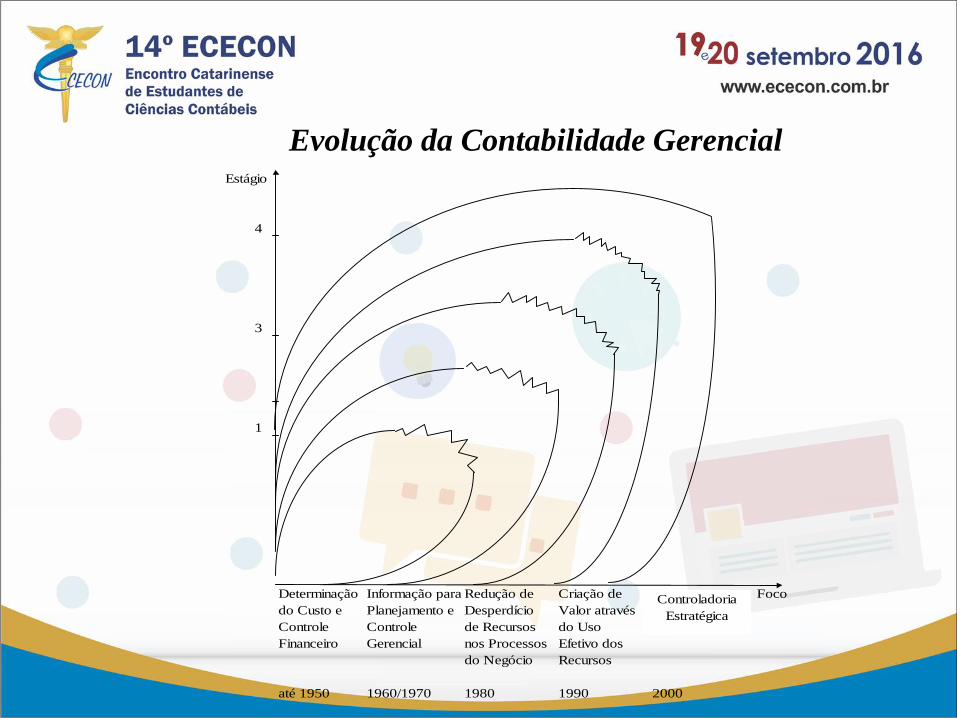

Contabilidade Gerencial

Estágio

4

3

1

Determinação Informação para Redução de Criação de Foco

do Custo e Planejamento e Desperdício Valor através

Controle Controle de Recursos do Uso

Financeiro Gerencial nos Processos Efetivo dos

do Negócio Recursos

até 1950 1960/1970 1980 1990 2000

Controladoria

Estratégica

Evolução da Contabilidade Gerencial

Ciência Contábil = Teoria Contábil

Contabilidade Financeira

Contabilidade Gerencial

Princípios Fundamentais de

Contabilidade

Teorias da Decisão, Mensuração

e Informação

Contabilidade Financeira

Contabilidade Gerencial

Financeira

1 - Orientação Histórica

2 - Custo como base de Valor

3 - Princípios Contábeis

4 - Relatórios Padrões

Gerencial

1 - Perspectiva de Futuro

2 - Valor da Empresa (Fluxo Futuro de Benefícios)

3 - Ciência Contábil

4 - Informações (Relatórios) para qualquer decisão

Ciência Contábil

Contabilidade Financeira e Contabilidade Gerencial

Comparação entre a Contabilidade Gerencial e a Contabilidade Financeira

19

FATOR CONTABILIDADE FINANCEIRA CONTABILIDADE GERENCIAL

Usuário dos relatórios Externos e internos Internos

Objetivo dos relatórios Análise financeira do retorno do Planejamento, controle e avaliação

investimento de desempenho.

Processo de tomada de decisão

Forma dos relatórios Balanço Patrimonial, Demonstração Orçamentos, contabilidade por

dos Resultados, Demonstração dos responsabilidade, relatórios de custos

Fluxos de Caixa e Demonstração das e desempenho.

Mutações do Patrimônio Líquido Qualquer relatório específico e

necessário para o processo de tomada

de decisão.

Frequência dos relatórios Anual e trimestral Quando necessário

Custos ou valores utilizados Primariamente históricos Históricos e esperados

(passados) (previstos)

Base monetária de mensuração Moeda corrente Qualquer moeda, índices,

medidas físicas etc.

Restrições às informações PCGA - Práticas Contábeis Nenhuma

Controladoria como Ciência

Consiste em corpo de doutrinas e conhecimentos relativos à gestão

econômica das empresas, com o fim de orientá-las para a eficácia.

É a utilização da Ciência Contábil em toda a sua plenitude.

Controladoria e Ciência Contábil

Controladoria

Unidade Administrativa

Ciência Contábil

Contabilidade

Financeira

Contabilidade

Gerencial

À Controladoria não compete o comando do navio, pois esta tarefa é do

primeiro executivo; representa, entretanto, o navegador que cuida dos

mapas de navegação.

É sua finalidade manter informado o comandante quanto à distância

percorrida, ao local em que se encontra, e à velocidade da embarcação,

à resistência encontrada, aos desvios da rota, aos recifes perigosos e

aos caminhos traçados nos mapas, para que o navio chegue ao destino.

Heckert e Wilson

Contabilidade Financeira

Prestação de Contas/Ética;

Lei Sarbanes - Oxley;

Contabilidade Internacional;

Relações com os Investidores;

Envolvida pelos tributos (Brasil).

O Momento Atual

O Momento Atual

Contabilidade Gerencial

Monitoramento da Estratégia;

Gestão de Riscos;

Preocupação com Intangíveis;

Abordagem de Finanças: Criação de Valor;

Avaliação de Desempenho: Responsabilidade dos Gestores;

Sistema contábil integrado aos demais SI;.

Ênfase

• Abordagem de Controladoria

(compromisso com o controle econômico da entidade; compromisso

com a mensuração correta do lucro!);

• Contabilidade para S/As e Grupos Corporativos Internacionais;

• Estruturação e Utilização de Sistemas de Informações

avançados conceitualmente;

• Visão Sistêmica e Integrada;

Resumo

Perspectiva de Futuro

A informação contábil só é válida se permite

tomada de decisão eficaz.

Foco teórico Escola Italiana

Aplicação prática Escola Americana

Sistema de Informação Contábil

A ligação entre a Contabilidade Financeira e a

Contabilidade Gerencial.

O meio de efetivar a Controladoria nas

Organizações.

O Processo Administrativo

Planejamento

Estratégico

Planejamento

Operacional

ou Tático

Planejamento

de Curto Prazo

ou Programação

Execução Controle

Instrumentos de Controladoria no Processo de Gestão

Visão Geral

Planejamento Estratégico

Planejamento Operacional

Programação Execução Controle

• Cenários

• Sistema de

Informações

• BSC

• Gestão de

Riscos

• Determinação

da Estrutura

Patrimonial

• Plano

Orçamentário

• Modelos

Decisórios

para Eventos

Econômicos

• Custos e PV

• Avaliação de

Resultados e

Desempenho

POSTURA DO CONTROLLER

• Persuasão

• Influência

• Congregador e proativo

“Quando alcanço poder ou influência, naturalmente, começo a ficar cego pelo orgulho, que leva o líder servindo a si mesmo. Orgulho e uma atitude egoísta são o oposto de humildade e atendimento. Servir é o segredo para o bom líder. Quando um líder serve, o foco está em ajudar as pessoas da sua equipe a se tornarem melhores e mais eficientes.”

Jeffrey Moore- Professor na Anderson University

Revista “Gestor Contábil” – CRC-SP – nov-dez/2013

33

O lucro corretamente mensurado é a melhor

medida da eficácia do sistema empresa

POSTURA DO CONTROLLER

FUNDAMENTO

QUALIDADE DOS LUCROS – Técnica

MEDIÇÃO CORRETA DO LUCRO – Técnica e conhecimento dos Eventos Econômicos

COMPROMISSO COM A MENSURAÇÃO CORRETA DO LUCRO!

35

Perfil do Profissional de

Contabilidade Requerido pelo

Mercado de Trabalho

36

Visão da Integração da Ciência Contábil

Ciência Contábil

Economia

Direito

Matemática

Estatística

Engenharia

Psicologia

Sociologia

Antropologia

Administração

37

O Contador e o Mercado

Empresas Privadas

Empresas Públicas

Outras Entidades

Comunidades

Contabilidade Financeira

Controladoria

Auditoria

Perícia

Ouvidoria Social

Cam

po

de

Atu

ação

Conhecimento - Ética - Responsabilidade Social Campo de Atuação

38

A Ciência Contábil, Eficiência e Eficácia

Aplicação do conhecimento para otimização da gestão das entidades;

Entidades gerando Lucros e Resultados positivos;

Modelos para assegurar a eficiência no uso dos recursos, da empresa

e em prol da sociedade ;

Assegurando as eficiências haverá a eficácia social, com geração e

distribuição da riqueza (valor adicionado);

39

Perfil do Profissional Contábil

“Novo Perfil”?

“Perfil Contábil” ?

ou

40

Perfil do Profissional Contábil

Perfil / Características

Prevenção de problemas;

Informar na linguagem do usuário;

Informar quando os usuários

necessitam;

Relativizar os números;

Capacidade de síntese;

Olhos para o futuro;

Radicalização do conhecimento;

Imparcialidade;

Habilidade de expressão de idéias;

Visão econômica, política e social;

Cultura geral;

Ganhar confiança.

41