Embed Size (px)

Citation preview

I N F O R M E T É C N I C O D E C O N C E S I O N E S | O C T U B R E 2 0 1 6 A S O C I A C I Ó N D E C O N C E S I O N A R I O S D E O B R A S D E I N F R A E S T R U C T U R A P Ú B L I C A

Compendio Copsa del Reporte de Competit ividad Global, 2014-2017,Foro Económico Mundial: Infraestructura, Chile.

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 2

TABLA DE CONTENIDOS

1 RESUMEN EJECUTIVO ............................................................................................................................ 3

2 INTRODUCCIÓN .................................................................................................................................... 4

3 INFORME DE COMPETITIVIDAD GLOBAL 2016-2017 ................................................................................ 5

4 CHILE, COMPETITIVIDAD 2016 – 2017. ................................................................................................... 6

4.1.1 Pilar de Infraestructura ................................................................................................................. 9 4.1.1.1 Infraestructura de Transporte ........................................................................................................... 11 4.1.1.2 Infraestructura de Electricidad y Telefonía ........................................................................................ 13

5 CONSIDERACIONES FINALES ................................................................................................................ 15

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 3

1 RESUMEN EJECUTIVO

Según el reciente Reporte de Competitividad Global 2016 – 2017 publicado por el Foro Económico

Mundial (FEM), Chile subió dos puestos, desde la posición 35 a la 33, en el ranking elaborado por la

misma entidad y que agrupa a 138 naciones.

La mejora experimentada por Chile responde principalmente a un avance en los pilares de

eficiencia del mercado del trabajo, cuyo incremento es de 11 posiciones (desde el 63 al 52) y de

educación superior y capacitación con un progreso de 5 puestos (desde el 33 al 28).

Sin embargo, aun con estas mejoras, el pilar de innovación continua su retroceso, en este reporte

pasa de la posición 50 a la 63. Lo que evidencia la necesidad de desarrollar políticas que incentiven

mejoras de este ámbito.

En cuanto al pilar de infraestructura y su avance en una posición (desde el lugar 45 al 44) el

principal propulsor es el componente de calidad en el suministro eléctrico, que desde el año 2013

presenta aumentos progresivos. Este subíndice ha avanzado 9 lugares en el último periodo

analizado (puesto 46 al 37). Dentro del mismo pilar, en su componente calidad de la infraestructura

de transporte aéreo registró un descenso de 11 lugares (36 a 47).

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 4

2 INTRODUCCIÓN

El Foro Económico Mundial (FEM) emite cada año el The Global Competitiveness Report (Reporte

de Competitividad Global), informe que evalúa el panorama de competitividad de 138 naciones,

con información sobre las causas de su productividad.

La edición de este año destaca, como punto de hallazgo, que las prácticas comerciales actualizadas

y la inversión en innovación, son ahora tan importantes como la infraestructura y la eficiencia de los

mercados.

“La disminución de la apertura de la economía mundial está perjudicando la competitividad y

haciendo más difícil para los líderes impulsar el crecimiento sostenible e integrador”1

Suiza, Singapur y Estados Unidos continúan siendo las economías más competitivas del mundo.

Chile permanece siendo la economía más competitiva de Latino América, seguida de Panamá. En el

último lugar (138) se encuentra Yemen, sustituyendo a Mauritania, que avanzó una posición, hasta

el lugar 137.

1 Klaus Schwab, Fundador y Presidente Ejecutivo del FEM.

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 5

3 INFORME DE COMPETITIVIDAD GLOBAL 2016-2017

El FEM define la competitividad como un “conjunto de instituciones, políticas y factores que

determinan el nivel de productividad de un país” y éste, por su parte, determina la tasa de

crecimiento de una economía.

El perfil utilizado para la medición de la competitividad se denomina Índice de Competitividad

Global, el cual es un puntaje obtenido en base a la ponderación de 12 aspectos, denominados

pilares, cada uno compuesto de diferentes elementos. A continuación se presenta el esquema de

los pilares que componen dicho índice.

Fuente: Foro Económico Mundial.

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 6

Como se observa en el esquema, entre los requerimientos básicos (segundo pilar), se encuentra el

de Infraestructura, lo que da cuenta de la relevancia que tiene el desarrollo y nivel de la

infraestructura para la competitividad de los países. En este sentido, interesa identificar los distintos

componentes del pilar Infraestructura, y al mismo tiempo evaluar la competitividad de Chile, para

así determinar qué aspectos son los que están influyendo en Chile, respecto del resto de las

naciones consideradas por el FEM.

4 CHILE, COMPETITIVIDAD 2016 – 2017.

De acuerdo con el reporte 2015-2016, Chile ha avanzado dos posiciones (desde la 35 a la 33), ver

Gráfico 1. La mejora experimentada responde principalmente a un avance en los pilares de

eficiencia del mercado del trabajo, cuyo incremento es de 11 posiciones (desde el 63 al 52) y de

educación superior y capacitación con un progreso de 5 puestos (desde el 33 al 28).

Gráfico 1: Posición de Chile en el Ranking de Competitividad 2010-2016.

Fuente: Foro Económico Mundial.

3031

3334

33

35

33

2526272829303132333435

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 7

El informe muestra que en el subíndice de los pilares básicos Chile ha retrocedido un puesto

respecto a la medición 2015-2016, desde el 36 al 37, impulsado principalmente por el pilar

“instituciones” cuyo descenso es de 3 lugares; sin embargo el pilar “salud y educación primaria” con

su avance de tres posiciones (del 74 al 71) disminuye el impacto del declive en este subíndice.

En el subíndice promoción de la eficiencia el indicador se mantiene constante en la posición 31 del

ranking. La principal variación en este subíndice viene dada por el pilar “educación superior y

capacitación” con un avance de 4 puestos (del 33 al 28) que se equilibran con la posición de los

pilares “eficiencia del mercado de bienes” y “desarrollo del sistema financiero” que se contraen 4 y

2 puestos respectivamente.

El último subíndice “factores de innovación y sofisticación” se retrae 6 puestos, desde el 50 al 56,

efecto de los dos pilares que lo conforman, “innovación” que retrocede 13 lugares y “sofisticación

de negocios” que lo hace 3 lugares.

Gráfico 2: Evolución del ranking de la posición pilares del Índice de competitividad Global (ICG), Chile.

Fuente: Foro Económico Mundial.

3330 29

49

35 3631

50

3337

31

56

0

10

20

30

40

50

60

Índice de CompetitividadGlobal

Requerimientos Básicos Promoción de la eficiencia Factores de innovación ysofisticación

Rank

ing

GCI 2014 - 2015 GCI 2015-2016 GCI 2016-2017

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 8

A continuación se presenta el detalle los resultados obtenidos en los dos últimos reportes, para

cada pilar:

Gráfico 3: Evolución de los 12 Pilares del ICG para Chile en los últimos 2 años.

Fuente: Foro Económico Mundial.

33

35

44

32

71

28

44

52

23

39

44

56

63

35

32

45

29

74

33

40

63

21

39

44

53

50

0 10 20 30 40 50 60 70 80

ÍNDICE DE COMPETITIVIDAD GLOBAL

1° PILAR: INSTITUCIONES

2° PILAR: INFRAESTRUCTURA

3° PILAR: AMBIENTE MACROECONÓMICO

4° PILAR: SALUD Y EDUCACIÓN PRIMARIAS

5° PILAR: EDUCACIÓN SUPERIOR Y CAPACITACIÓN

6° PILAR: EFICIENCIA DEL MERCADO DE BIENES

7° PILAR: EFICIENCIA DEL MERCADO DEL TRABAJO

8° PILAR: DESARROLLO DEL SISTEMA FINANCIERO

9° PILAR: CAPACIDAD TECNOLÓGICA

10° PILAR: TAMAÑO DEL MERCADO

11° PILAR: SOFISTICACIÓN DE LOS NEGOCIOS

12° PILAR: INNOVACIÓN

Ranking

Com

pone

ntes

Infr

aest

ruct

ura

de T

rans

port

e

GCI 2015 - 2016 GCI 2016 - 2017

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 9

4.1.1 Pilar de Infraestructura

Tal como lo señala el FEM, la infraestructura es un elemento crítico para el adecuado

funcionamiento de una economía, es un mecanismo de crecimiento en momentos de crisis. Por ello

a la hora de perseguir el crecimiento de un país, el escenario para el desarrollo de las políticas de

infraestructura cobra especial relevancia.

Desde el año 2010, el pilar infraestructura se ha situado por debajo de la posición 40, llegando a su

punto más bajo, en los años 2014-2015, a la posición 49, ver Tabla 1 y Grafico 4.

Tabla 1: Evolución en el Ranking del Pilar Infraestructura.

Periodo Ranking Pilar Infraestructura

2010 - 2011 40

2011 - 2012 41

2012 - 2013 45

2013 - 2014 46

2014 - 2015 49

2015 - 2016 45

2016 - 2017 44 Fuente: Foro Económico Mundial.

Grafico 4: Evolución en el Ranking del Pilar Infraestructura.

Fuente: Foro Económico Mundial.

40 4145 46

4945 44

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 10

Este pilar cuenta con dos componentes principales: la infraestructura de transporte y de

electricidad y telefonía. Y estos a su vez cuentan con 6 y 3 subcomponentes respectivamente, ver

Tabla 2.

Tabla 2: Componentes del Pilar Infraestructura.

Sub - Ítem 2013-2014 2014-2015 2015-2016 2016-2017

2nd pillar: Infraestructura 46 49 45 44

2.A Infraestructura de Transporte

2.01 Calidad de la infraestructura en general 45 50 48 ↑ 44

2.02 Calidad de carreteras 27 31 35 ↑ 30

2.03 Calidad de la infraestructura ferroviaria 65 73 79 ↓ 80

2.04 Calidad de la infraestructura portuaria 32 35 35 ↑ 34

2.05 Calidad de la infraestructura de transporte aéreo 46 45 36 ↓ 47

2.06 Disponible asiento de avión km / semana , millones 35 40 38 ↑ 36

2.B Infraestructura de Electricidad y Telefonía

2.07 Calidad del suministro eléctrico 65 54 46 ↑ 37

2.08 suscripciones de telefonía móvil / 100 pop. 30 38 40 ↓ 44

2.09 líneas telefónicas fijas / 100 pop. 64 64 57 ↑ 55 Fuente: Foro Económico Mundial.

El pilar de Infraestructura cuenta con 9 subíndices, de ellos el que registra la medición más baja es

el componente “calidad de la infraestructura ferroviaria” descendiendo un puesto más (desde el 79

al 80) mientras el componente con mejor ubicación en este segundo pilar, “calidad de las

carreteras”, incrementó su posición en 5 lugares (desde el 35 al 30), ver Gráfico 5. El subíndice

“calidad del suministro eléctrico” es el que presentó el avance más significativo, en 9 puestos,

llegando al lugar 37 en el ranking.

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 11

Grafico 5: Evolución de los componentes del Pilar Infraestructura.

Fuente: Foro Económico Mundial.

4.1.1.1 Infraestructura de Transporte

El componente de infraestructura de transporte presenta seis sub componentes:

Tabla 3: Subcomponentes de Infraestructura de Transporte

Infraestructura de Transporte

Calidad de la Infraestructura de Transporte

Calidad de las Carreteras

Calidad Infraestructura Ferroviaria

Calidad Infraestructura Portuaria

Calidad Infraestructura Aeropuertos

Asientos-kilómetros de vuelo disponibles Fuente: Foro Económico Mundial.

44

30

80

34

47

36

37

44

55

48

35

79

35

36

38

46

40

57

0 10 20 30 40 50 60 70 80 90

2.01 CALIDAD DE LA INFRAESTRUCTURA EN GENERAL

2.02 CALIDAD DE CARRETERAS

2.03 CALIDAD DE LA INFRAESTRUCTURA FERROVIARIA

2.04 CALIDAD DE LA INFRAESTRUCTURA PORTUARIA

2.05 CALIDAD DE LA INFRAESTRUCTURA DE TRANSPORTE AÉREO

2.06 DISPONIBLE ASIENTO DE AVIÓN KM / SEMANA , MILLONES

2.07 CALIDAD DEL SUMINISTRO ELÉCTRICO

2.08 SUSCRIPCIONES DE TELEFONÍA MÓVIL / 100 POP.

2.09 LÍNEAS TELEFÓNICAS FIJAS / 100 POP.

2015-2016 2016-2017

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 12

Los indicadores de infraestructura de transporte, en general, no han experimentado variaciones

significativas, a excepción de la calidad de las carreteras, que es el elemento mejor evaluado,

incrementando su posición en 5 lugares, luego de haber tenido dos años de descensos sucesivos.

El indicador calidad de infraestructura ferroviaria, produce una alta deviación en estos indicadores

continuando su descenso en competitividad hasta la ubicación 80 en el ranking.

En el ICG 2015-2016 el indicador calidad de infraestructura aeroportuaria mostraba una significativa

mejora, sin embargo, el presente reporte exhibe un significativo descenso en su competitividad,

retrocediendo 11 lugares (desde 36 a 47), ver Gráfico 6.

Lo anterior refleja la necesidad de poner acento a los recursos disponibles para incrementar la

competitividad en términos de infraestructura.

Gráfico 6: Ranking Infraestructura de Transporte.

Fuente: Foro Económico Mundial.

48

35

79

35 36 3844

30

80

34

47

36

0

10

20

30

40

50

60

70

80

90

Calidad de laInfraestructura de

Transporte

Calidad de loscaminos

CalidadInfraestructura

Ferroviaria

CalidadInfraestructura

Portuaria

CalidadInfraestructura

Aeropuertos

Asientos-kilómetrosde vuelo

disponibles

1 2 3 4 5 6

Rank

ing

Componentes Infraestructura de Transporte

GCI 2015 - 2016 GCI 2016 - 2017

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 13

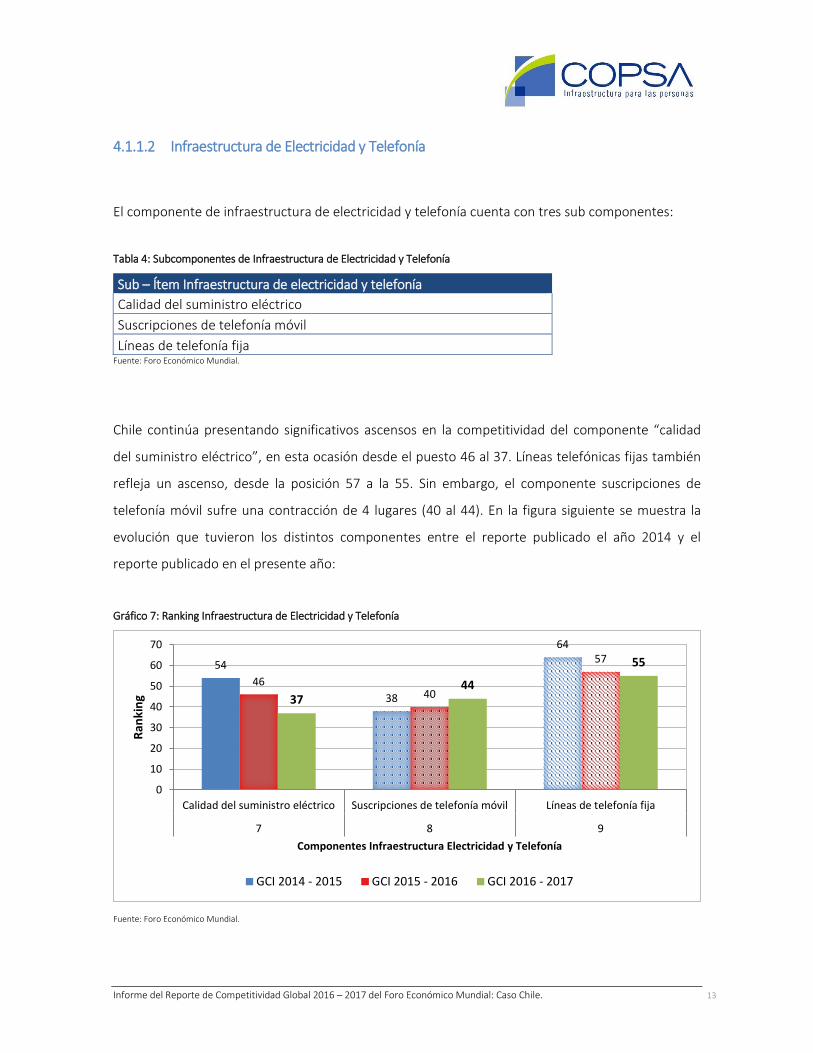

4.1.1.2 Infraestructura de Electricidad y Telefonía

El componente de infraestructura de electricidad y telefonía cuenta con tres sub componentes:

Tabla 4: Subcomponentes de Infraestructura de Electricidad y Telefonía

Sub – Ítem Infraestructura de electricidad y telefonía Calidad del suministro eléctrico Suscripciones de telefonía móvil Líneas de telefonía fija

Fuente: Foro Económico Mundial.

Chile continúa presentando significativos ascensos en la competitividad del componente “calidad

del suministro eléctrico”, en esta ocasión desde el puesto 46 al 37. Líneas telefónicas fijas también

refleja un ascenso, desde la posición 57 a la 55. Sin embargo, el componente suscripciones de

telefonía móvil sufre una contracción de 4 lugares (40 al 44). En la figura siguiente se muestra la

evolución que tuvieron los distintos componentes entre el reporte publicado el año 2014 y el

reporte publicado en el presente año:

Gráfico 7: Ranking Infraestructura de Electricidad y Telefonía

Fuente: Foro Económico Mundial.

54

38

64

4640

57

3744

55

0

10

20

30

40

50

60

70

Calidad del suministro eléctrico Suscripciones de telefonía móvil Líneas de telefonía fija

7 8 9

Rank

ing

Componentes Infraestructura Electricidad y Telefonía

GCI 2014 - 2015 GCI 2015 - 2016 GCI 2016 - 2017

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 14

Como se observa en la figura, hay un importante aumento de competitividad en cuanto a calidad

del suministro eléctrico. Sin embargo, esta mejora no se ve lo suficientemente reflejada en el Sub-

ítem infraestructura de electricidad y telefonía, puesto que mientras que aumenta la

competitividad del suministro eléctrico se observa una baja de competitividad en el ítem de

suscripciones de telefonías móvil, lo que contrarresta el efecto positivo, afectando al mismo tiempo

la competitividad del pilar de Infraestructura.

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 15

5 CONSIDERACIONES FINALES

El reporte del ICG publicado por el FEM hace también referencia a otros aspectos importantes en el

desarrollo de las economías, el estadio de desarrollo de la economía, la comparación con los países

de la región y los factores que afectan la capacidad para hacer negocios.

En lo que respecta a las etapas de desarrollo de la economía, Chile se encuentra en el estadio de

transición entre la una economía dirigida por la eficiencia a una dirigida por la innovación, etapa

que agrupa a 19 economías entre las 138 consideradas.

En lo que respecta la competitividad del país comparada con el resto de las economías de América

Latina y el Caribe, Chile presenta índices superiores en cada uno de los pilares que componen el

ICG. Sin embargo, es posible observar que los aspectos en que se observa menor holgura respecto

de las economías de América Latina y el Caribe son: Salud y Educación Primarias, Sofisticación de los

Negocios e Innovación, ver figura 1.

Figura 1: Competitividad de Chile respecto del promedio de América Latina y el Caribe.

Fuente: Foro Económico Mundial.

Informe del Reporte de Competitividad Global 2016 – 2017 del Foro Económico Mundial: Caso Chile. 16

El país de mejor desempeño en la región sigue siendo Chile (33), seguido de Panamá (42) con una

mejora de 8 posiciones, y en tercera lugar se encuentra Costa Rica (54). Las puntuaciones de

América Latina siguen siendo extremas, puesto que también cuenta con países como Venezuela en

el lugar 132.

En cuanto a los factores que afectan la capacidad para hacer negocios, el reporte del FEM destaca

con principal relevancia la ineficiente burocracia gubernamental, las regulaciones laborales

restrictivas, un comportamiento constante en los últimos reportes. También considera, dentro de

los obstáculos, la inadecuada educación de la fuerza de trabajo, la insuficiente capacidad de

innovación y la normativa fiscal.

Los resultados de este reporte son consistentes con el ambiente económico que vive el país. La

burocracia gubernamental representa un desincentivo para la inversión de capital extranjero.

Por otra parte, la falta de concreción en la planificación de políticas públicas, tendientes al

crecimiento y desarrollo del país, se puede ver en el disminuido desarrollo de infraestructura,

motor indiscutible para el incremento económico de una nación e instrumento para el

mejoramiento de la calidad de vida de las personas. La infraestructura hospitalaria, carcelaria,

embalses y espacios urbanos, así como la capacidad vial son algunos ejemplos de ello.

La calidad de la infraestructura ferroviaria es de especial relevancia para un país con nuestra

geografía, que requiere de excelencia en conectividad y movilidad, elementos constitutivos de la

“Ciudad Justa”, y por lo tanto, colaboradores en la disminución de la brecha de inequidad social.

The Global Competitiveness Report 2016–2017 | xiii

East Asia and the Pacific Eurasia

Middle East and North Africa

EuropeLatin America and the Caribbean

North America South AsiaSub-Saharan Africa

Note: The Global Competitiveness Index captures the determinants of long-term growth. Recent developments (such as Brexit, commodity price changes, and market volatility) are reflected only in-so-far as they have an impact on data measuring these determinants. The Index should be interpreted in this context. 1 Scale ranges from 1 to 7.

2 2015-2016 rank out of 140 economies.3 Evolution in percentile rank since 2007.

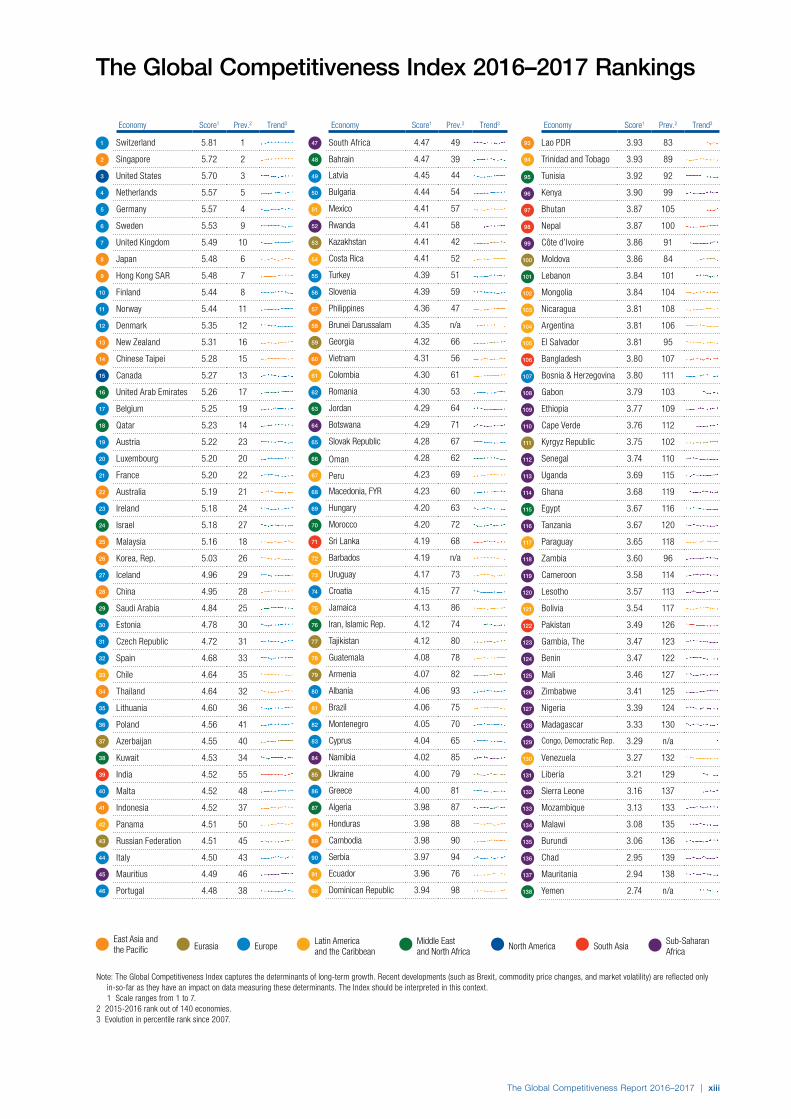

The Global Competitiveness Index 2016–2017 Rankings

1

10

19

28

37

46

4

13

22

31

40

7

16

25

34

43

2

11

20

29

38

5

14

23

32

41

8

17

26

35

44

3

12

21

30

39

6

15

24

33

42

9

18

27

36

45

Economy Score1 Prev.2 Trend3

Switzerland 5.81 1

Singapore 5.72 2

United States 5.70 3

Netherlands 5.57 5

Germany 5.57 4

Sweden 5.53 9

United Kingdom 5.49 10

Japan 5.48 6

Hong Kong SAR 5.48 7

Finland 5.44 8

Norway 5.44 11

Denmark 5.35 12

New Zealand 5.31 16

Chinese Taipei 5.28 15

Canada 5.27 13

United Arab Emirates 5.26 17

Belgium 5.25 19

Qatar 5.23 14

Austria 5.22 23

Luxembourg 5.20 20

France 5.20 22

Australia 5.19 21

Ireland 5.18 24

Israel 5.18 27

Malaysia 5.16 18

Korea, Rep. 5.03 26

Iceland 4.96 29

China 4.95 28

Saudi Arabia 4.84 25

Estonia 4.78 30

Czech Republic 4.72 31

Spain 4.68 33

Chile 4.64 35

Thailand 4.64 32

Lithuania 4.60 36

Poland 4.56 41

Azerbaijan 4.55 40

Kuwait 4.53 34

India 4.52 55

Malta 4.52 48

Indonesia 4.52 37

Panama 4.51 50

Russian Federation 4.51 45

Italy 4.50 43

Mauritius 4.49 46

Portugal 4.48 38

50

59

68

77

86

53

62

71

80

89

56

65

74

83

92

51

60

69

78

54

72

81

90

57

66

75

52

61

70

79

88

55

64

73

82

91

58

67

76

85

Economy Score1 Prev.2 Trend3

South Africa 4.47 49

Bahrain 4.47 39

Latvia 4.45 44

Bulgaria 4.44 54

Mexico 4.41 57

Rwanda 4.41 58

Kazakhstan 4.41 42

Costa Rica 4.41 52

Turkey 4.39 51

Slovenia 4.39 59

Philippines 4.36 47

Brunei Darussalam 4.35 n/a

Georgia 4.32 66

Vietnam 4.31 56

Colombia 4.30 61

Romania 4.30 53

Jordan 4.29 64

Botswana 4.29 71

Slovak Republic 4.28 67

Oman 4.28 62

Peru 4.23 69

Macedonia, FYR 4.23 60

Hungary 4.20 63

Morocco 4.20 72

Sri Lanka 4.19 68

Barbados 4.19 n/a

Uruguay 4.17 73

Croatia 4.15 77

Jamaica 4.13 86

Iran, Islamic Rep. 4.12 74

Tajikistan 4.12 80

Guatemala 4.08 78

Armenia 4.07 82

Albania 4.06 93

Brazil 4.06 75

Montenegro 4.05 70

Cyprus 4.04 65

Namibia 4.02 85

Ukraine 4.00 79

Greece 4.00 81

Algeria 3.98 87

Honduras 3.98 88

Cambodia 3.98 90

Serbia 3.97 94

Ecuador 3.96 76

Dominican Republic 3.94 98

84

48

63

87

49

47

Economy Score1 Prev.2 Trend3

Lao PDR 3.93 83

Trinidad and Tobago 3.93 89

Tunisia 3.92 92

Kenya 3.90 99

Bhutan 3.87 105

Nepal 3.87 100

Côte d’Ivoire 3.86 91

Moldova 3.86 84

Lebanon 3.84 101

Mongolia 3.84 104

Nicaragua 3.81 108

Argentina 3.81 106

El Salvador 3.81 95

Bangladesh 3.80 107

Bosnia & Herzegovina 3.80 111

Gabon 3.79 103

Ethiopia 3.77 109

Cape Verde 3.76 112

Kyrgyz Republic 3.75 102

Senegal 3.74 110

Uganda 3.69 115

Ghana 3.68 119

Egypt 3.67 116

Tanzania 3.67 120

Paraguay 3.65 118

Zambia 3.60 96

Cameroon 3.58 114

Lesotho 3.57 113

Bolivia 3.54 117

Pakistan 3.49 126

Gambia, The 3.47 123

Benin 3.47 122

Mali 3.46 127

Zimbabwe 3.41 125

Nigeria 3.39 124

Madagascar 3.33 130

Congo, Democratic Rep. 3.29 n/a

Venezuela 3.27 132

Liberia 3.21 129

Sierra Leone 3.16 137

Mozambique 3.13 133

Malawi 3.08 135

Burundi 3.06 136

Chad 2.95 139

Mauritania 2.94 138

Yemen 2.74 n/a

99

108

117

120

126

135

102

111

129

138

105

114

123

132

100

118

127

136

103

112

121

130

106

115

124

133

101

110

119

128

137

104

113

122

131

107

116

125

134

97

95

98

96

109

93

94

Dirección de Estudios COPSA.

Santiago, Octubre de 2016.