Embed Size (px)

Citation preview

Comissão de Estudos da Contabilidade Aplicada ao Setor PúblicoAramis Ricardo Costa de Souza e Cezar Volnei Mauss

CONTABILIDADE NA ERA DIGITAL: Transparência x Inconsistências das

Demonstrações Publicadas

ERA DIGITAL

O que é essa tal de ERA DIGITAL?

ERA DIGITAL

A transformação digital, a modernização tecnológica e a automação de processos são uma realidade nos dias atuais. A Administração Pública não pode ficar para traz, devendo seguir esse avanço para atender a sociedade com maior agilidade e transparência. Nesse sentido, a Contabilidade Aplicada ao Setor Público deve estar alinhada às tecnologias e atualizações constantes que vem ocorrendo nos últimos tempos.

SITUAÇÃO QUE FOI IMPOSTA À CONTABILIDADE PELA LEI D A TRANSPARENCIA E PELA STN

TECNOLOGIA DA INFORMAÇÃO - TI

Faz muito tempo que a contabilidade se utiliza da TI para efetuar suas rotinas, com sistemas que fazem o gerenciamento da parte orçamentária, patrimonial, financeira, entre outras, mas agora, com a facilidade de acesso à internet, através de computadores e smartphones, o controle social está mais atuante e muito mais dinâmico, com isso, novas funcionalidades da estrutura de TI são necessárias aos profissionais contábeis.

ANTIGAMENTE A TI ERA USADA INTERNAMENTE PARA CONTABILIZAR, AGORA É USADA PARA EVIDENCIAR RESULTA DOS E

DADOS

Com a convergência às normas internacionais de contabilidade o contador público deve estar inserido em um processo de educação continuada, para manter-se atualizado aos novos cenários que se apresentam, mas de nada adianta estar atualizado às normativas e não se adequar aos avanços tecnológicos.

CONTABILIDADE PÚBLICA E PRIVADAMUDANDO JUNTO E MIGRANDO PARA A ERA DIGITAL

TI + CONTABILIDADE = CONTABILIDADE DIGITAL

Na área privada - Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped)

Na área pública – SIAPC, SFINGE, AUDESP, ETC

Três grandes projetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e a NF-e - Ambiente Nacional

TUDO ASSINADO E TRANSMITIDO DE FORMA DIGITALCERTIFICADO DIGITAL, A GRANDE ENCRENCA

O mundo da contabilidade e da TI hoje

E O CRUZAMENTO DE DADOS???

TRANSPARÊNCIA

Com o advento da Lei nº 12.527/2011, Lei de Acesso à Informação (LAI), que entrou em vigor em 16 de maio de 2012, foram criados mecanismos que possibilitam, a qualquer pessoa, física ou jurídica, sem necessidade de apresentar motivo, o recebimento de informações públicas dos órgãos e entidades.

Faz parte dos processos de Governança corporativa

Silva Jr (2006), as práticas de accountability: • Transparência: fornecer informação completa em relatórios para a sociedade como um todo que ajudam a remover incertezas e contribuindo para a boa aplicação dos recursos.• Prestação de Contas (accountability): Gestores públicos, prestam contas de seus atos para os conselhos de gestão, Tribunal de Contas e para a sociedade em geral.• Equidade: Significa os mesmos direitos legais a todos, com tratamento justo e equânime, entre os gestores, cidadão, ONGS, empresas ou qualquer outro interessado. Também veda favores indevidos e cria penalidades.

ONDE O CONTADOR PÚBLICO É

IMPACTADO PELA TRANSPARÊNCIA?

PORTAIS DE TRANSPARÊNCIA

PORTAIS DE TRANSPARÊNCIA

PORTAIS DE TRANSPARÊNCIA

CONTROLE SOCIAL

Controle Social é a participação do cidadão na gestão pública, na fiscalização, no monitoramento e no controle da Administração Pública.

ALIADO A VEREADORES, JUIZES, PROMOTORES, AUDITORES ETC

Com a globalização, passa a existir o uso intensivo da TI

a era da big data

Muito mais dados produzidos que podemos armazenar ou processar em nossa vida:

Redes sociais

Computação nas nuvens

Internet das coisas

Estudos estimam que 90% dos dados existentes hoje

Foram produzidos nos últimos 2 anos

e 93% destes dados em formato digital.

Dr. Ángel Cobo – Universidad de Cantábria

Com a transparência o controle social utiliza a MINERAÇÃO DE DADOS?

Internet em tempo real

http://www.webpagefx.com/internet-real-time/

Dr. Ángel Cobo – Universidad de Cantábria

Controle Social

Controle Social

IMPACTOS NA CONTABILIDADE

IMPACTOS NA CONTABILIDADE

Total de 114 declarações com inconsistências

IMPACTOS NA CONTABILIDADE

Total de 34 declarações EXCLUÍDAS do BSPN

IMPACTOS NA CONTABILIDADE

Inserir dados falsos em sistemas da Administração Pública é crime

A prática delituosa é tipificada no art. 313-A do nosso Código Penal

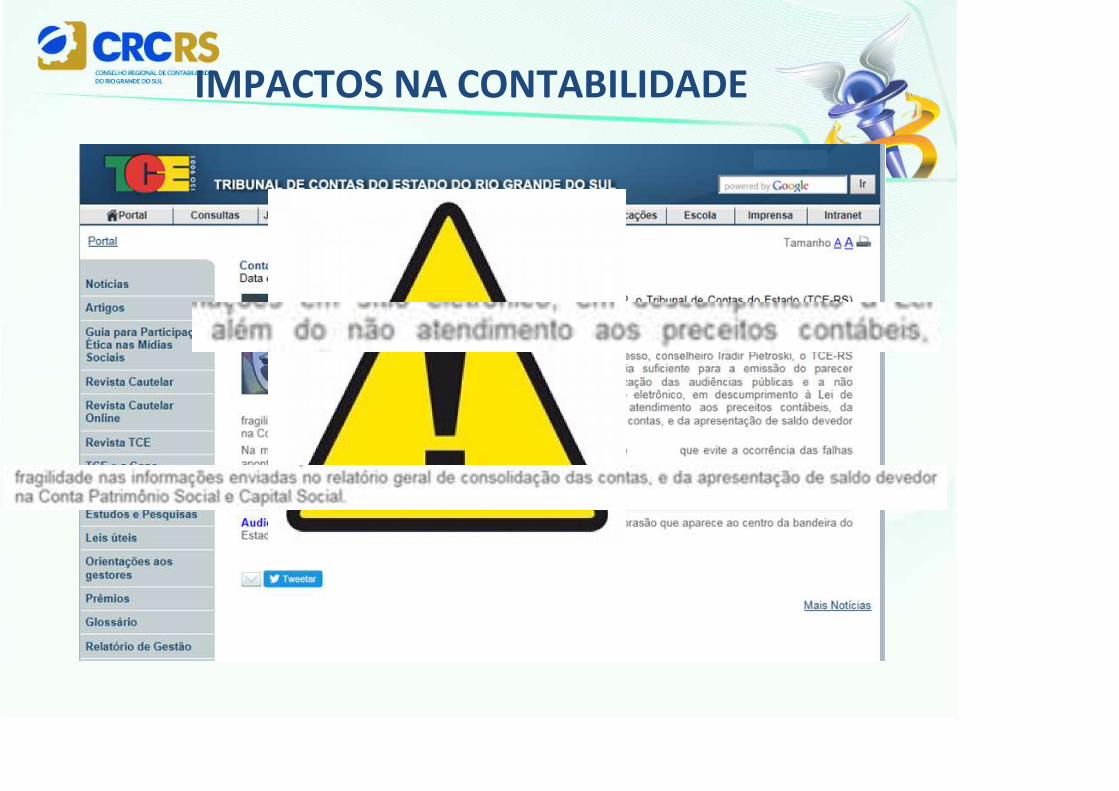

Presentemente observa-se um aumento significativo de incongruências encontradas nas declarações de origem estadual e municipal enviadas para o Tesouro Nacional por intermédio do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro - Siconfi, a exemplo de “Ativo e Passivo iguais a R$1,00”, “Despesa de Pessoal igual a zero”, "Rendimentos de Aplicação Financeira igual a zero", "Créditos a Receber igual a zero", "Estoque/Almoxarifado igual a zero" e "Máquinas e Equipamentos igual a zero".

IMPACTOS NA CONTABILIDADE

No caso de Inserção de dados falsos em sistema de informações, vale lembrar o disposto no art. 313-A do Código Penal Brasileiro (Decreto-lei nº 2.848, de 7 de dezembro de 1940), transcrito a seguir: Art. 313-A. Inserir ou facilitar, o funcionário autorizado, a inserção de dados

falsos, alterar ou excluir indevidamente dados corretos nos sistemas

informatizados ou bancos de dados da Administração Pública com o fim de obter

vantagem indevida para si ou para outrem ou para causar dano:

Pena - reclusão, de 2 (dois) a 12 (doze) anos, e multa. (Incluído pela Lei nº 9.983, de 2000)

IMPACTOS NA CONTABILIDADE

Cumpre advertir que os Poderes/Órgãos das unidades federativas envolvidos com esse tipo de prática podem sofrer as consequências negativas da suspensão de sua inscrição no Siafi/CAUC, o que implica interrupção das transferências de recursos federais e vedação de celebração de novos convênios em razão do registro de sua inadimplência nos cadastros mantidos pelo Governo Federal, além das medidas judiciais cabíveis.

Roga-se aos Poderes e Órgãos públicos competentes que, ao detectarem incongruências dessa natureza em seus relatórios fiscais ou demonstrativos contábeis, tomem providências eficazes no sentido de saná-las imediatamente.

IMPACTOS NA CONTABILIDADE

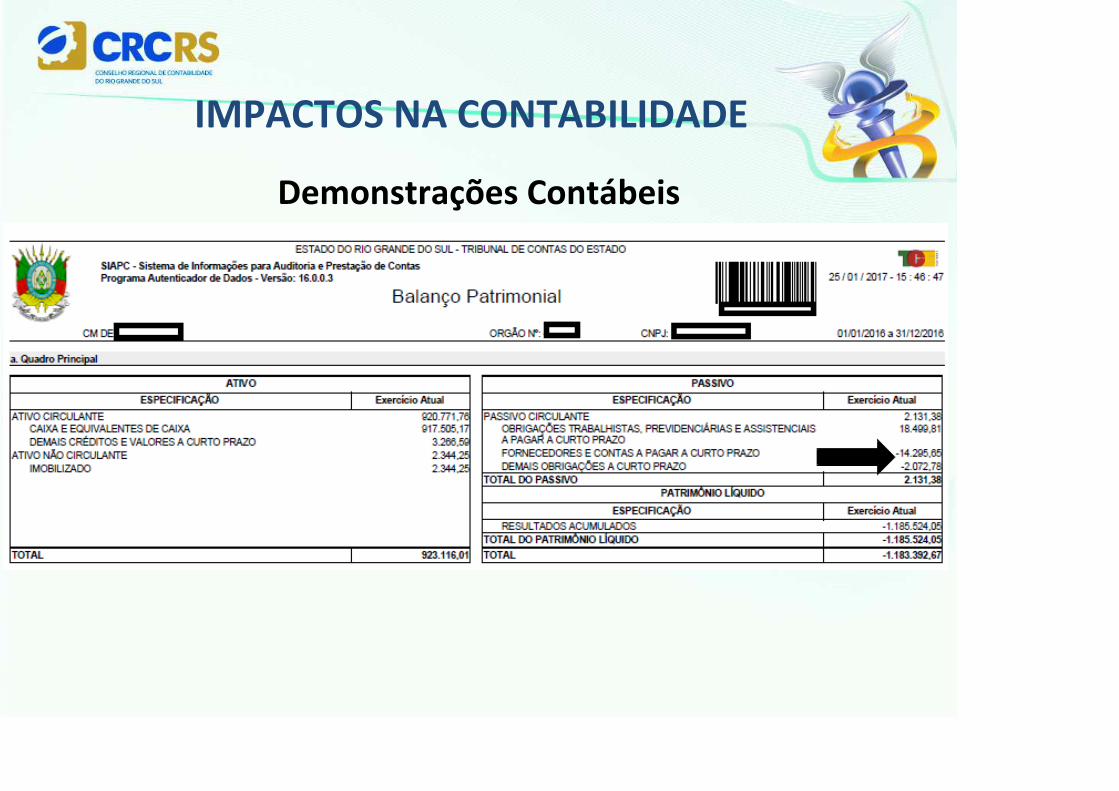

BALANÇO PATRIMONIAL

Equação Patrimonial

Saldo Invertidos

Demonstrações Contábeis

IMPACTOS NA CONTABILIDADE

BALANÇO PATRIMONIAL

Equação Patrimonial

Ativo = Passivo + PL

Demonstrações Contábeis

IMPACTOS NA CONTABILIDADE

Demonstrações Contábeis

IMPACTOS NA CONTABILIDADE

BALANÇO PATRIMONIAL

Saldo Invertidos

ATIVO: Natureza Devedora

PASSIVO: Natureza Credora

Demonstrações Contábeis

IMPACTOS NA CONTABILIDADE

Demonstrações Contábeis

IMPACTOS NA CONTABILIDADE

Demonstrações Contábeis

E o que as pessoas estão controlando???

Tudo!!!

- Gastos com saúde-Educação-Diárias-Salários-Licitações -Contratações

OUVIDORIAS

OUVIDORIAS

OUVIDORIAS

IMPACTOS DA OUVIDORIA E DO CONTROLE SOCIAL

IMPACTOS DA OUVIDORIA E DO CONTROLE SOCIAL

OUTRAS FERRAMENTAS

O voluntário que faz uma cidade economizar milhões por ano

Jaime Klein entre pilhas de pastas sobre fiscalização de órgãos públicos; sua equipe contribuiu, por exemplo, para elevar a economia da Câmara Municipal de R$ 300 mil para R$ 8,5 milhões anuais

"É muito fácil fiscalizar o governo municipal", diz Jaime Klein, 40 anos, que dedica quatro horas de seu dia a fazer com que a Câmara e a Prefeitura de São José (SC) gastem melhor o dinheiro público.

Em três anos, a equipe montada por Klein contribuiu, por exemplo, para elevar a economia do Legislativo da cidade e ajudou ainda a suspender licitações suspeitas e colocou uma lupa sobre gastos da prefeitura.

Com uma pequena sala, receita mensal de R$ 6 mil e 35 voluntários, o Observatório Social de São José integra uma rede homônima de ONGs que se espalhou por cidades médias e pequenas do Brasil nos últimos dez anos - e hoje soma mais de 100 entidades em 19 Estados, com atuação forte no Sul do país. Só em Santa Catarina, 19 cidades contam com esse tipo de iniciativa, segundo o site do OSB, o Observatório Social Brasileiro.

http://www.bbc.com/portuguese/brasil-37526368

Observatório Social de São José (OSSJ) ganha destaque no Fantástico, da Rede Globo

novembro 05, 2017

A atuação do Observatório Social de São José (OSSJ) foi destaque numa reportagem do programa dominical Fantástico, da Rede Globo. A matéria, exibida neste domingo 05/11, mostrou iniciativas de brasileiros que resolveram denunciar atos de corrupção de governantes. Entre os casos mostrados na TV, está a compra de 7.000 fardos de papel higiênico pela Prefeitura de São José em 2014. Segundo a reportagem, se os rolos adquiridos fossem esticados uns nos outros daria uma distância entre o Brasil e o Japão e ainda sobrariam metros — no total, cerca de 20.000 km de papel higiênico.

https://diariojosefense.blogspot.com.br/2017/11/observatorio-social-de-sao-jose-ossj-ganha-destaque-no-fantastico-da-rede-globo.html

PORTARIA Nº 896, DE 31 DE OUTUBRO DE 2017

Estabelece regras acerca da periodicidade, formato e sistema relativos à disponibilização das informações e dos dados contábeis, orçamentários e fiscais da União, dos estados, do Distrito Federal e dos municípios, no exercício de 2018

PORTARIA Nº 896, DE 31 DE OUTUBRO DE 2017 Seção III

Da Matriz de Saldos Contábeis

Art. 8º Os entes da Federação encaminharão para a STN, mensalmente, a MSC gerada a partir do leiaute definido para o exercício de 2018 conforme Anexo II desta Portaria.

PORTARIA Nº 896, DE 31 DE OUTUBRO DE 2017 Seção III

Da Matriz de Saldos Contábeis

Art. 9º No exercício de 2018, a partir dos dados contidos nas MSC enviadas pelos entes da Federação, o Siconfi irá gerar automaticamente os rascunhos dos Anexos do RREO e RGF

A TECNOLOGIA É SÓ UMA FERRAMENTA PARA FACILITAR OS PROCESSOS, PORÉM, O PROFISSIONAL QUE UTILIZA E

ALIMENTA ESSA FERRAMENTA É MAIS IMPORTANTE.

Adaptado de BILL GATES

Muito Obrigado!

Aramis Ricardo Costa de SouzaCezar Volnei Mauss