Embed Size (px)

Citation preview

Aula 1206/02/2017

Plano de contas da Administração Federal.

Novo Plano de Contas Aplicado ao Setor Público – PCASP

Exercícios

Revisão

Prof. Marcel Guimarães

2

Plano

de

Contas

Prof. Marcel Guimarães

3

Definição

PLANO DE CONTAS ÚNICO DA ADMINISTRAÇÃO FEDERAL – PCU (planoantigo, de 6 classes)

O PLANO DE CONTAS é o conjunto de TÍTULOS, previamentedefinidos, representativos de um estado patrimonial e de suasvariações, organizados e codificados com o objetivo desistematizar e uniformizar o registro contábil dos atos e fatos de umagestão, devendo permitir, de forma precisa e clara, a obtenção dedados relativos ao patrimônio.

Trata-se, portanto, de uma estruturação ordenada esistematizada das contas utilizáveis na ADMINISTRAÇÃOPÚBLICA FEDERAL.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO – PCASP (novo plano,de 8 classes)

É a estrutura básica da escrituração contábil, formada por uma relaçãopadronizada de contas contábeis, que permite o registro contábil dos atose fatos praticados pela entidade de maneira padronizada e sistematizada,bem como a elaboração de relatórios gerenciais e demonstrações contábeis deacordo com as necessidades de informações dos usuários.

Prof. Marcel Guimarães

4

Campo de aplicação –Plano Antigo

O PCU só tem aplicação no âmbito federal.

Atualmente, todos aqueles órgãos e entidades cujo usodo sistema SIAFI para processamento das operações sejaobrigatório utilizarão o PCU.

Uso do Sistema SIAFI e do PCU

Obrigatório Facultativo

Órgãos e entidades integrantes do OFSS

Entidades nãointegrantes do OFSS

SIAFI –modalidade TOTAL

SIAFI –modalidade PARCIAL

Prof. Marcel Guimarães

5

Novo PCASP -Alcance

A utilização do PCASP é obrigatória para todos os órgãos eentidades da administração direta e da administração indiretados entes da Federação, incluindo seus fundos, autarquias, inclusiveespeciais, fundações, e empresas estatais dependentes.

A utilização do PCASP é facultativa para as empresas estataisindependentes.

EMPRESA ESTATAL DEPENDENTE

Conforme disposto no art. 2º, III da LRF, é a empresacontrolada que recebe do ente controlador recursosfinanceiros para pagamento de despesas com pessoal, decusteio em geral ou de capital, excluídos, no último caso,aquelas provenientes de aumento de participação acionária.Consta no OFSS

Obs: empresa estatal independente está no OI

Prof. Marcel Guimarães

6

Já foi cobrado em prova...

ESAF/AFC-STN-2008-adaptada

A respeito do Plano de Contas Federal, julgue o item:

A utilização do Plano de Contas Federal é obrigatória, em toda a esferafederal, inclusive para empresas estatais não dependentes.

A utilização do Plano de Contas Federal NÃO é obrigatória para asempresas estatais não dependentes (independentes), sua aplicação éFACULTATIVA para essas empresas.

ERRADO

Prof. Marcel Guimarães

7

Administração do PCASP

A SECRETARIA DO TESOURO NACIONAL (STN), com apoio doGrupo Técnico de Procedimentos Contábeis, é o ÓRGÃORESPONSÁVEL PELA ADMINISTRAÇÃO DO PLANO DE CONTASAplicado ao Setor Público até a implantação do Conselho de GestãoFiscal, instituído pela Lei de Responsabilidade Fiscal, a quemcompete:

Criar, extinguir, desdobrar, detalhar e codificar contas;

Expedir instruções sobre a utilização do Plano de Contas,compreendendo os procedimentos contábeis pertinentes; e

Promover as alterações e ajustes necessários à atualização doPlano de Contas, observada sua estrutura básica, incluindo osLançamentos Típicos do Setor Público.

Prof. Marcel Guimarães

8

Já foi cobrado em prova...

CESPE/TCU/2007 - Cargo: Analista de Controle Externo –Orientação:Auditoria Governamental

A respeito do plano de contas da administração pública federal, julgue o item quese segue.

154 O gerenciamento do plano de contas cabe ao Serviço Federal deProcessamento de Dados (SERPRO), que fica autorizado, sempre que necessário,a criar, extinguir, especificar, desdobrar, detalhar e codificar contas, eventos eindicadores contábeis.

ERRADO

STN Órgão responsável pela manutenção do PCU, a quem compete:

Criar, extinguir, desdobrar, detalhar e codificar contas;Expedir instruções sobre a utilização do Plano de Contas, compreendendo osprocedimentos contábeis pertinentes; ePromover as alterações e ajustes necessários à atualização do Plano de Contas,observada sua estrutura básica, incluindo os Lançamentos Típicos do SetorPúblico.

Prof. Marcel Guimarães

9

Analogia

Exemplo: Cardápio de um restaurante

Relação de produtos

Refrigerante

Sorvete

Bolinho de bacalhau

Picanha à brasileira

Chopp

Feijoada

Couvert

Mousse de chocolate

Cardápio

Cód Entradas

1.001 Couvert

1.002 Bolinho de bacalhau

Pratos principais

2.003 Picanha à brasileira

2.004 Feijoada

Bebidas

3.005 Refrigerante

3.006 Chopp

Sobremesas

4.007 Sorvete

4.008 Mousse de chocolate

Prof. Marcel Guimarães

10

Conceito

Prof. Marcel GuimarãesFonte: apresentação STN – CFC – Disciplina 5 – PCASP – Wayne, F. & Martins, L.

11

Relação de Contas

Tabela de Eventos

Indicadores Contábeis

Plano de Contas Único

Partes Integrantes do PCU

Prof. Marcel GuimarãesFonte: apresentação STN MCASP – Módulo III – PCASP

12

Partes Integrantes do PCU

Relação de ContasContém o conjunto de todas as contas utilizadas no exercício.

Tabela de EventosInstrumento utilizado no preenchimento das telas e/ou documentos de entradado SIAFI.

Os eventos correspondem a atos e fatos administrativos, codificados comseis algarismos (XX.X.XXX), convertendo esses atos e fatos em registroscontábeis associados aos próprios documentos de entrada do SIAFI. Exemplo:10.0.000 – Previsão de receita.

Indicadores ContábeisDefinem as regras de utilização dos eventos e das contas contábeis pelasUnidades Gestoras. Os indicadores auxiliam a contabilização dos documentos noSIAFI. Representam o elo entre a Tabela de Eventos e o Plano de Contas.

Para cada evento constante da Tabela é atribuído um título, seguido da suadescrição. Para cada indicador foi definida a regra de sua utilização, seguida doroteiro de contabilização, que nada mais é do que a indicação das contas queserão debitadas e creditadas.

Prof. Marcel Guimarães

13

Relação de Contas

Tabela de atributos da

conta contábil

Estrutura Padronizada de Lançamentos

Plano de Contas Aplicado ao Setor Público

Partes Integrantes do Novo PCASP

Prof. Marcel Guimarães

14

Partes Integrantes do Novo PCASP

Relação de ContasA relação ou elenco de contas é a disposição ordenada dos códigos e títulosdas contas.

Atributos da Conta Contábil

Atributos da conta contábil é o conjunto de características próprias que aindividualizam, distinguindo-a de outra conta pertencente ao plano de contas. Osatributos podem ser definidos por conceitos teóricos, força legal ou porcaracterísticas operacionais do sistema utilizado.

Estrutura Padronizada de Lançamentos

Os Lançamentos Contábeis Padronizados correspondem a uma codificação querepresenta os lançamentos contábeis de forma simplificada, facilitando aoperação rotineira, sobretudo para os não contadores. Os Conjuntos deLançamentos Padronizados, por sua vez, englobam os fenômenos contábeistípicos dos entes públicos e encapsulam os LCP. Correspondem, assim, aagrupamentos de lançamentos padronizados que guardem relação, sejamem seus aspectos patrimoniais, orçamentários ou de controle, com um mesmofenômeno.

Prof. Marcel Guimarães

15

Já foi cobrado em prova...

CESPE/DETRAN ES 2010 - Cargo: Técnico Superior – Formação 4 –Contador

57 O plano de contas da administração pública direta deve incluir, nomínimo, o elenco de contas, a tabela de eventos, a tabela de transações eos indicadores contábeis.

ERRADO

Prof. Marcel Guimarães

PLANO DE CONTAS

Relação de Contas

Tabela de Eventos

Indicadores Contábeis

16

Estrutura – Plano Antigo - PCU

O Plano de contas compreende SETE NÍVEIS de desdobramento,classificados e codificados de acordo com a seguinte estrutura:

Quando os sete níveis não forem suficientes para detalhar a contacontábil, poderá ser usado um código denominado CONTA CORENTE.

Prof. Marcel Guimarães

17

Estrutura – Novo PCASP

O Plano de Contas Aplicado ao Setor Público também está estruturado por SETENÍVEIS de desdobramento, classificados e codificados de acordo com a seguinteestrutura:

O QUE MUDOU? Os antigos níveis 4 e 5, Elemento e Subelemento, foram substituídos por

Título e Subtítulo, respectivamente.

A consolidação das contas ocorria no 3º nível (Subgrupo) no PCU. No

PCASP ocorre no 5º nível (Subtítulo).

ObservaçãoOs entes da Federação podem ter mais níveis de desdobramento alémdesses.

Prof. Marcel Guimarães

18

Já foi cobrado em prova...

CESPE/AUGE/MG/2009 - Cargo: Auditor Interno – Nível I, Grau A- QUESTÃO 55

Julgue os seguintes itens, relativos ao plano de contas da administraçãopública.

I No plano de contas da administração pública, o nível de elementos sesubdivide em itens que, por sua vez, são divididos em subitens.

ERRADO

Prof. Marcel Guimarães

19

Relação de Contas

1° nível – classe

2° nível – grupo

3° nível - subgrupo

CLASSE

GRUPO

SUBGRUPO

Estrutura do Plano de Contas Único

Prof. Marcel GuimarãesFonte: apresentação STN – CFC – Disciplina 5 – PCASP – Wayne, F. & Martins, L.

20

Conta contábil - PCU

CONTA CONTÁBIL -PCU

É o título representativo da composição, variação e estado dopatrimônio, bem como de bens, direitos, obrigações e situações nelenão compreendidos, mas que, direta ou indiretamente, possam vir aafetá-lo, exigindo por isso controle contábil específico.

Uma conta contábil, portanto, segue a seguinte estruturação:

Prof. Marcel Guimarães

21

Atenção

ATENÇÃO

1. O asterisco (*) indica que as contas são redutoras ouretificadoras.

2. Quando antes da intitulação de determinadas contas aparecer o sinaligual (=), esta deve ser tratada em nível individualizado. Exemplo:Conta Corrente.

3. A consolidação de balanços acontece no terceiro nível (subgrupo) noPCU.

Prof. Marcel Guimarães

22

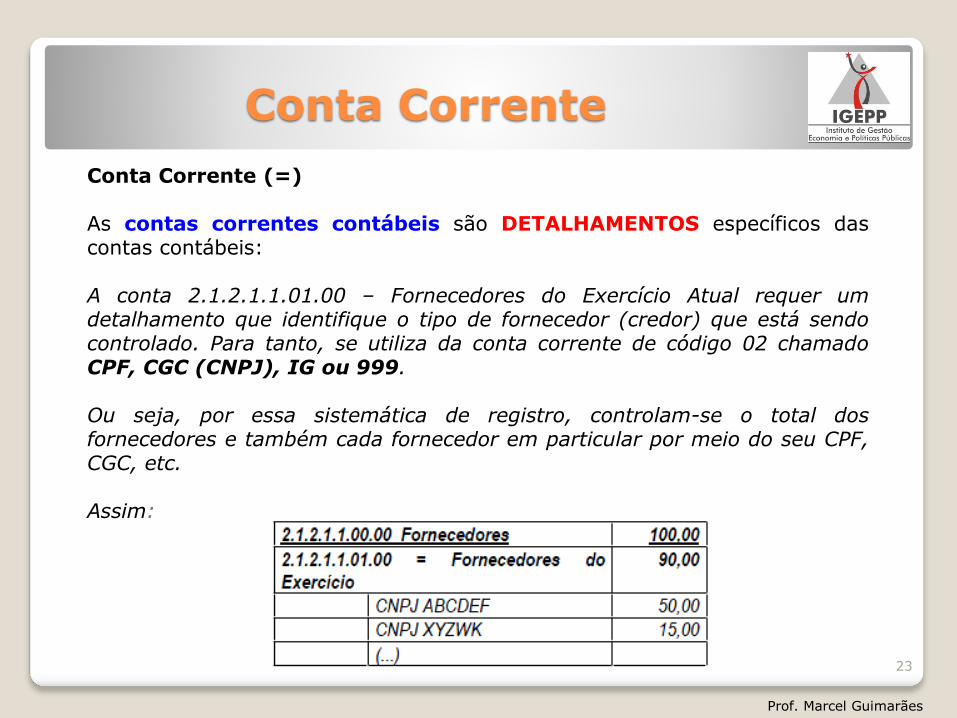

Conta Corrente

Conta Corrente (=)

As contas correntes contábeis são DETALHAMENTOS específicos dascontas contábeis:

A conta 2.1.2.1.1.01.00 – Fornecedores do Exercício Atual requer umdetalhamento que identifique o tipo de fornecedor (credor) que está sendocontrolado. Para tanto, se utiliza da conta corrente de código 02 chamadoCPF, CGC (CNPJ), IG ou 999.

Ou seja, por essa sistemática de registro, controlam-se o total dosfornecedores e também cada fornecedor em particular por meio do seu CPF,CGC, etc.

Assim:

Prof. Marcel Guimarães

23

Já foi cobrado em prova...

CESPE/STM/2004 - Cargo 6: Técnico Judiciário – Área de ApoioEspecializado – Especialidade: Contabilidade

O plano de contas único da administração federal tem o propósito de atender aoregistro contábil e também o de proporcionar a consolidação de dados e informaçõesa todos os níveis tanto da administração direta como da indireta. Com relação aplanos de contas, julgue os itens seguintes.

104 O sinal gráfico asterisco (*) antes da intitulação de determinadas contasidentifica a necessidade de tratamento individualizado (conta-corrente), peculiar acada item, com o objetivo de proporcionar maior flexibilidade no gerenciamento dosdados desejados.

ERRADO

O asterisco (*) indica que as contas são redutoras ou retificadoras.

O sinal igual (=) indica que as contas devem ser tratada em nível individualizado:Conta Corrente.

Prof. Marcel Guimarães

24

PCU - 1º nível - Classe

CLASSE

O primeiro nível representa a classificação máxima naagregação das contas nas seguintes classes:

1. Ativo.2. Passivo.3. Despesa.4. Receita.5. Resultado Diminutivo do Exercício.6. Resultado Aumentativo do Exercício.

Prof. Marcel Guimarães

25

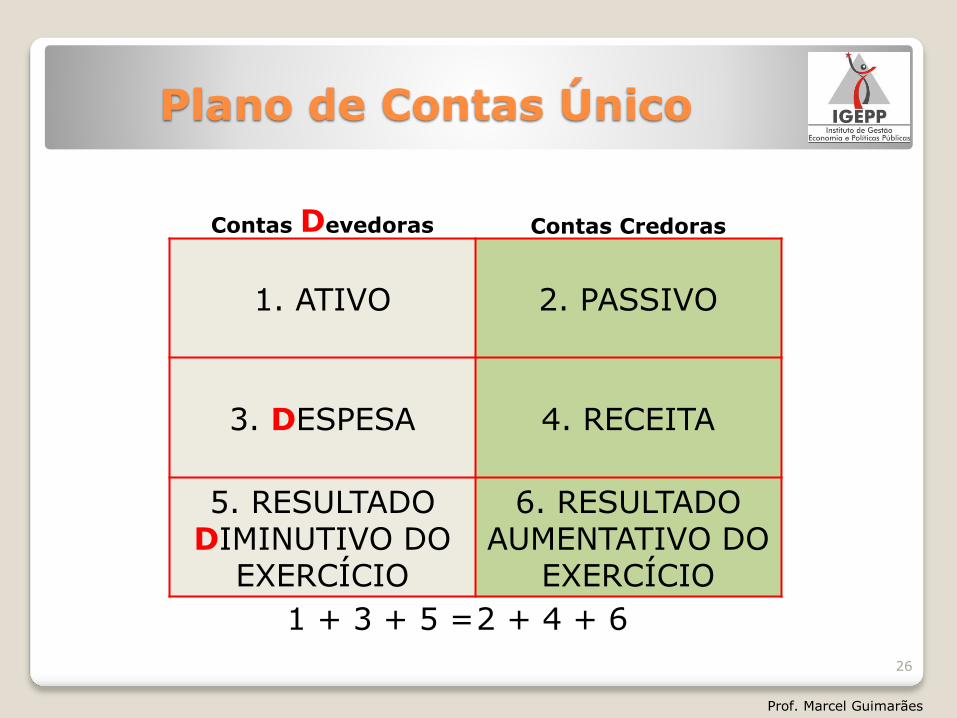

Plano de Contas Único

Contas Devedoras Contas Credoras

1. ATIVO 2. PASSIVO

3. DESPESA 4. RECEITA

5. RESULTADO DIMINUTIVO DO

EXERCÍCIO

6. RESULTADO AUMENTATIVO DO

EXERCÍCIO

1 + 3 + 5 =2 + 4 + 6

Prof. Marcel Guimarães

26

PCU - 1º nível - Classe

1 – ATIVO

Inclui as contas correspondentes aos bens e direitos,demonstrando aplicação dos recurso.

2 – PASSIVO

Compreende as contas relativas às obrigações, evidenciando asorigens dos recursos aplicados no Ativo.

3 – DESPESA

Inclui as contas representativas dos recursos despendidos nagestão, a serem computados na apuração do resultado doexercício.

Prof. Marcel Guimarães

27

PCU - 1º nível - Classe

4 – RECEITA

Inclui as contas representativas dos recursos auferidos nagestão, a serem computados na apuração do resultado doexercício.

5 – RESULTADO DIMINUTIVO DO EXERCÍCIO

Inclui as contas representativas das variações negativas dasituação líquida do patrimônio e da apuração do resultado.

6 – RESULTADO AUMENTATIVO DO EXERCÍCIO

Inclui as contas representativas das variações positivas dasituação líquida do patrimônio e da apuração do resultado.

Prof. Marcel Guimarães

28

Já foi cobrado em prova...

ESAF/Cargo: ACE/TCU - 2005/2006 - Prova Objetiva 2 - Gabarito 1

23- No Plano de Contas da Administração Pública Federal, a classe representao nível máximo de agregação das contas. Assinale, a seguir, a opção queexprime corretamente uma classe.

a) Passivo circulante.b) Ativo circulante.c) Receita.d) Ativo realizável a longo prazo.e) Patrimônio líquido.

LETRA C

Prof. Marcel Guimarães

29

PCU - 2º nível - Grupo

GRUPOO segundo nível representa o desdobramento da classe, ou seja, ogrupo. A estrutura básica do Plano de Contas em nível de classe e grupoconsiste na seguinte disposição:

DEVEDORAS CREDORAS

1 - ATIVO 2 - PASSIVO

1.1 - Ativo Circulante 2.1 - Passivo Circulante

1.2 - Ativo Realizável a LP 2.2 - Passivo Exigível a LP

2.3 - REF

1.4 - Ativo Permanente 2.4 - Patrimônio Líquido

1.9 - Ativo Compensado 2.9 Passivo Compensado

3 - DESPESA 4 - RECEITA

3.3 - Corrente 4.1 - Corrente

3.4 - Capital 4.2 - Capital

4.9 - (*) Deduções da Receita

5 - RESULTADO DIMINUTIVO DO EXERCÍCIO

6 - RESULTADO AUMENTATIVO DO EXERCÍCIO

5.1 - Resultado Orçamentário 6.1 - Resultado Orçamentário

5.2 - Resultado Extra-orçamentário 6.2 - Resultado Extra-Orçamentário

6.3 - RESULTADO APURADO

Prof. Marcel Guimarães

30

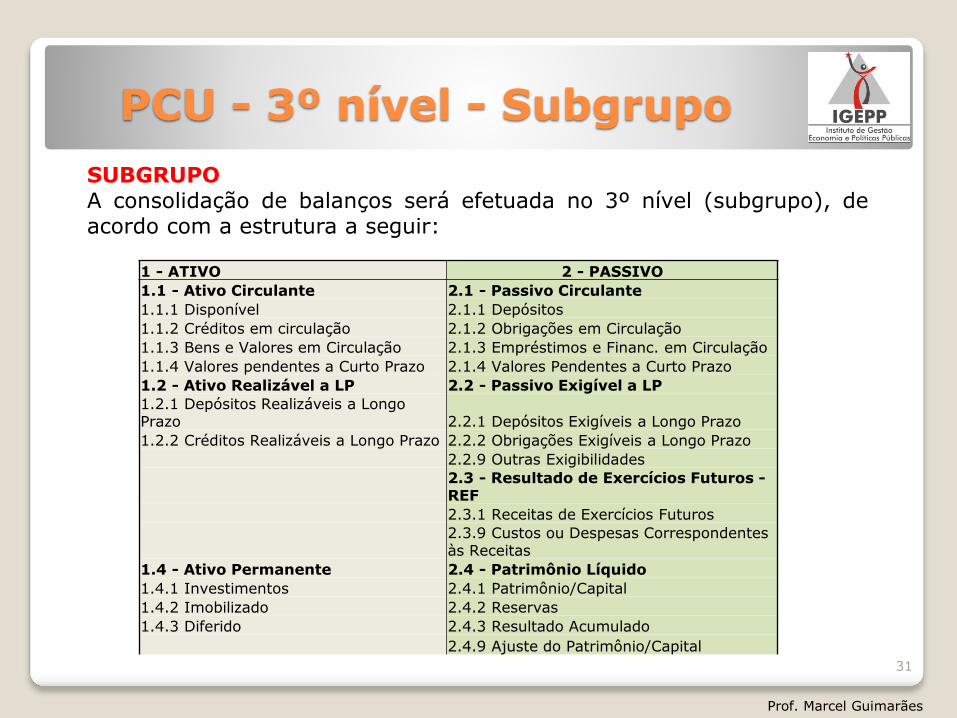

PCU - 3º nível - Subgrupo

SUBGRUPOA consolidação de balanços será efetuada no 3º nível (subgrupo), deacordo com a estrutura a seguir:

1 - ATIVO 2 - PASSIVO

1.1 - Ativo Circulante 2.1 - Passivo Circulante

1.1.1 Disponível 2.1.1 Depósitos

1.1.2 Créditos em circulação 2.1.2 Obrigações em Circulação

1.1.3 Bens e Valores em Circulação 2.1.3 Empréstimos e Financ. em Circulação

1.1.4 Valores pendentes a Curto Prazo 2.1.4 Valores Pendentes a Curto Prazo

1.2 - Ativo Realizável a LP 2.2 - Passivo Exigível a LP

1.2.1 Depósitos Realizáveis a Longo Prazo 2.2.1 Depósitos Exigíveis a Longo Prazo

1.2.2 Créditos Realizáveis a Longo Prazo 2.2.2 Obrigações Exigíveis a Longo Prazo

2.2.9 Outras Exigibilidades

2.3 - Resultado de Exercícios Futuros -REF

2.3.1 Receitas de Exercícios Futuros

2.3.9 Custos ou Despesas Correspondentes às Receitas

1.4 - Ativo Permanente 2.4 - Patrimônio Líquido

1.4.1 Investimentos 2.4.1 Patrimônio/Capital

1.4.2 Imobilizado 2.4.2 Reservas

1.4.3 Diferido 2.4.3 Resultado Acumulado

2.4.9 Ajuste do Patrimônio/Capital

Prof. Marcel Guimarães

31

PCU - 3º nível - Subgrupo

1 - ATIVO (continuação) 2 - PASSIVO (continuação)

1.9 - Ativo Compensado 2.9 Passivo Compensado

1.9.1 - Execução Orçamentária da Receita 2.9.1 - Previsão Orçamentária da Receita

1.9.2 - Fixação Orçamentária da Despesa 2.9.2 - Execução Orçamentária da Despesa

1.9.3 - Execução da Programação Financeira 2.9.3 - Execução da Programação Financeira

1.9.4 - Despesas e Dívidas dos Estados e Municípios

2.9.4 - Despesas e Dívidas dos Estados e Municípios

1.9.5 - Execução dos Restos a Pagar 2.9.5 - Execução dos Restos a Pagar

1.9.6 - Controle da Divida Ativa 2.9.6 - Controle dos Créditos de Divida Ativa

1.9.9 - Compensações Ativas Diversas 2.9.9 - Compensações Passivas Diversas

Prof. Marcel Guimarães

32

PCU - 3º nível - Subgrupo

3 - DESPESA 4 - RECEITA

3.3 - Corrente 4.1 - Corrente

3.3.1 - Pessoal e Engargos Sociais 4.1.1 - Tributária

3.3.2 - Juros e Encargos da Dívida 4.1.2 - Contribuição

3.3.3 - Outras despesas correntes 4.1.3 - Patrimonial

4.1.4 - Agropecuária

4.1.5 - Industrial

4.1.6 - Serviços

4.1.7 - Transferências correntes

4.1.8 - Receitas correntes a Classificar

4.1.9 - Outras receitas correntes

3.4 - Capital 4.2 - Capital

3.4.4 - Investimento 4.2.1 - Operações de Crédito

3.4.5 - Inversões Financeiras 4.2.2 - Alienação de Bens

3.4.6 - Amortização da dívida 4.2.3 - Amortização de Empréstimos

4.2.4 - Transferências de capital

4.2.5 - Outras receitas de capital

4.7 - Corrente INTRA-ORÇAMENTÁRIAS

3.7 - Reserva do RPPS 4.8 - Capital INTRA-ORÇAMENTÁRIAS

3.9 - Reserva de Contingencia 4.9 - (*) Deduções da Receita

Prof. Marcel Guimarães

33

PCU - 3º nível - Subgrupo

5 - RESULTADO DIMINUTIVO DO EXERCÍCIO

6 - RESULTADO AUMENTATIVO DO EXERCÍCIO

5.1 - Orçamentário 6.1 - Orçamentário

5.1.1 - Despesa Orçamentária 6.1.1 - Receita Orçamentária

5.1.2 - Interferência Passiva 6.1.2 - Interferência Ativa

5.1.3 - Mutação Passiva 6.1.3 - Mutação Ativa

5.2 - Extra-orçamentário 6.2 - Extra-Orçamentário

5.2.1 - Despesa Extra-orçamentária 6.2.1 - Receita Extra-orçamentária

5.2.2 - Interferência Passiva 6.2.2 - Interferência Ativa

5.2.3 - Decréscimo Patrimonial 6.2.3 - Acréscimo Patrimonial

6.3 - Resultado Apurado

5.6 - Custos e Despesas

Prof. Marcel Guimarães

34

ATIVO

PASSIVO

PL

Receitas Patrimoniais

Despesas Patrimoniais

Controles Diversos

Atos Potenciais

Controles Orçamentários

Custos

Componentes de um Plano de Contas

Prof. Marcel GuimarãesFonte: apresentação STN MCASP – Módulo III – PCASP

35

ATIVO

PASSIVO

Variações Patrimoniais Aumentativas

Variações Patrimoniais Diminutivas

Controles Diversos

Atos Potenciais

Controles Orçamentários

Custos

ATIVO PASSIVO

PL

PL

CompensadoCompensado

COMPENSADOCOMPENSADO

Variações Patrimoniais Aumentativas Receitas Orçamentárias

Resultado Aumentativo do Exercício

Variações Patrimoniais Diminutivas

Despesas Orçamentárias

Resultado Diminutivo do Exercício

Plano de Contas Único da Administração Direta Federal- PCU

Prof. Marcel GuimarãesFonte: apresentação STN MCASP – Módulo III – PCASP

36

Contas - PCU

Balanço Resultado

BP Saldo Patrimonial

BO Resultado orçamentário

BF Resultado Financeiro

DVP Resultado Patrimonial

Contas Devedoras Contas Credoras

1. ATIVO 2. PASSIVOContas

Patrimoniais e de Controle

Saldos NÃO são encerrados ao

final do exercício

3. DESPESA 4. RECEITA

Contas de Resultado

Saldos são ENCERRADOS

ao final do exercício5. RESULTADO

DIMINUTIVO DO EXERCÍCIO

6. RESULTADO AUMENTATIVO DO

EXERCÍCIO

Prof. Marcel Guimarães

37

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

1.9 – Ativo Compensado

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Exigível a LP

2.4 - Patrimônio Líquido

2.9 – Passivo Compensado

5 – Resultado Diminutivo do Exercício5.1 – Resultado Orçamentário

5.2 – Resultado Extra-orçamentário

6 – Resultado Aumentativo doExercício

6.1 – Resultado Orçamentário

6.2 – Resultado Extra-orçamentário

6.3 – Resultado Apurado

3 - Despesa

3.3 - Corrente3.4 - Capital

4 - Receita

4.1 - Corrente4.2 - Capital

Devedor Credor

PCU –Lógica do Registro Contábil

38

Prof. Marcel Guimarães

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

1.9 – Ativo Compensado

1.9.1 – Execução da Receita1.9.2 – Fixação da Despesa

1.9.5 – Execução dos Restos a Pagar1.9.9- Compensações Ativas Diversas

2 - Passivo2.1 – Passivo Circulante2.4 - Patrimônio Líquido

2.9 – Passivo Compensado

1.9.1 – Previsão da Receita1.9.2 – Execução da Despesa

1.9.5 – Execução dos Restos a Pagar

1.9.9- Compensações Passivas Diversas

5 – Resultado Diminutivo do Exercício5.1 – Resultado Orçamentário

5.2 – Resultado Extra-orçamentário

5.6 – Custos e Despesas

6 – Resultado Aumentativo doExercício

6.1 – Resultado Orçamentário

6.2 – Resultado Extra-orçamentário

6.3 – Resultado Apurado

3 - Despesa

3.3 - Corrente3.4 - Capital

4 - Receita

4.1 - Corrente4.2 - Capital

PCU –Lógica do Registro Contábil

Composição Patrimonial

Atos Potenciais

Resultado Patrimonial

Orçamentária

Controle

Contas Patrimoniais

Contas Orçamentárias

Custos

Contas de Resultado

Contas de Controle

Contas de Controle

Prof. Marcel Guimarães

39

Contas PatrimoniaisBP e BO

Não compõem o BP

Balanço Orçam.

Balanço Patrimonial1 - ATIVO 2 - PASSIVO

1.1 - Ativo Circulante 2.1 - Passivo Circulante1.2 - Ativo Realizável a LP 2.2 - Passivo Exigível a LP

2.3 - REF1.4 - Ativo Permanente 2.4 - Patrimônio Líquido

1.9 - Ativo Compensado 2.9 Passivo Compensado

SISTEMA ORÇAMENTÁRIO1.9.1 - Execução da Receita 2.9.1 - Previsão da Receita1.9.2 - Fixação da Despesa 2.9.2 - Execução da Despesa

SISTEMA DE COMPENSAÇÃO1.9.3 - Execução da Programação Financeira

2.9.3 - Execução da Programação Financeira

1.9.4 - Despesas e Dívidas dos Estados e Municípios

2.9.4 - Despesas e Dívidas dos Estados e Municípios

1.9.5 - Execução dos Restos a Pagar 2.9.5 - Execução dos Restos a Pagar

1.9.6 - Controle da Divida Ativa2.9.6 - Controle dos Créditos de Divida Ativa

1.9.9 - Compensações Ativas Diversas 2.9.9 - Compensações Passivas Diversas

Prof. Marcel Guimarães

Balanço Orçamentário

Balanço Patrimonial

Balanço Patrimonial

40

Contas de ResultadoDVP

Resultado - DVP3 - DESPESA 4 - RECEITA

3.3 - Corrente 4.1 - Corrente3.4 - Capital 4.2 - Capital

4.9 - (*) Deduções da Receita

5 - RESULTADO DIMINUTIVO DO EXERCÍCIO

6 - RESULTADO AUMENTATIVO DO EXERCÍCIO

5.1 - Orçamentário 6.1 - Orçamentário5.1.1 - Despesa Orçamentária (da classe 3)

6.1.1 - Receita Orçamentária(da classe 4)

5.1.2 - Interferência Passiva 6.1.2 - Interferência Ativa5.1.3 - Mutação Passiva 6.1.3 - Mutação Ativa

5.2 - Extra-orçamentário 6.2 - Extra-Orçamentário5.2.1 - Despesa Extra-orçamentária 6.2.1 - Receita Extra-orçamentária5.2.2 - Interferência Passiva 6.2.2 - Interferência Ativa5.2.3 - Decréscimo Patrimonial 6.2.3 - Acréscimo Patrimonial

6.3 - Resultado Apurado (Transitória)

Prof. Marcel Guimarães

Variações Passivas

Variações

Ativas

41

Contas de ResultadoDVP

Resultado - DVP3 – DESPESA 4 - RECEITA

Compreende as contas representativas dos recursos despendidos na gestão, a serem computados na apuração do resultado.

Compreende as contas representativas dos recursos auferidos na gestão, a serem computados na apuração do resultado.

5 - RESULTADO DIMINUTIVO DO EXERCÍCIO

6 - RESULTADO AUMENTATIVO DO EXERCÍCIO

5.1 – Orçamentário 6.1 – Orçamentário

5.1.1 - Despesa Orçamentária (da classe 3)

6.1.1 - Receita Orçamentária(da classe 4)

Valores despendidos que afetam o orçamento do exercício. Nesse grupo não se fazem lançamentos e sim na classe 3. Esse grupo só serve para efeito de demonstração das variações que afetam negativamente o patrimônio.

Valores recebidos relativos à execução orçamentária da receita. Nesse grupo não se fazem lançamentos e sim na classe 4.

Esse grupo só serve para efeito de demonstração das variações que afetam positivamente o patrimônio.

Prof. Marcel Guimarães

42

PCASP

Plano de Contas Aplicado ao Setor

Público

Prof. Marcel Guimarães

43

Conta contábil - PCASP

Atributos da Conta Contábil – PCASP

Atributos da conta contábil são características próprias que asdistinguem de outras contas do plano de contas. Os atributos podem serdecorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado.

Atributos Conceituais da Conta Contábil

a. Código: estrutura numérica que identifica cada uma das contas quecompõem o plano de contas.b. Título / Nome: designação que identifica o objeto de uma conta.c. Função: descrição da natureza dos atos e fatos registráveis na conta.d. Natureza do Saldo: identifica se a conta tem saldo devedor, credor ouambos.

i. Conta Devedora: possui saldo predominantemente devedor.ii. Conta Credora: possui saldo predominantemente credor.iii. Conta Mista / Híbrida: possui saldo devedor ou credor.

Prof. Marcel Guimarães

44

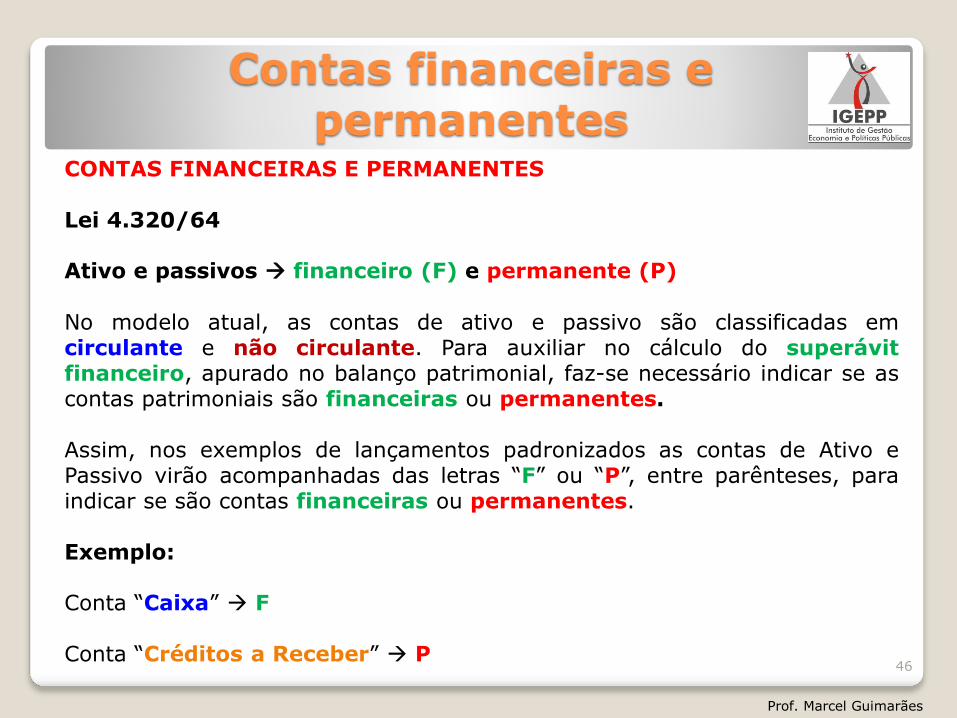

Contas financeiras e permanentes

Atributos Legais da Conta Contábil

Além do atributo legal citado a seguir, poderão ser criados outros, de acordocom as necessidades do ente para o atendimento das normas vigentes, aexemplo do indicador do superávit primário e da dívida consolidada líquida.

Indicador do Superávit Financeiro – Atributos Financeiro (F) ePermanente (P)

O PCASP e este Manual utilizam as letras (F) ou (P) para indicar se sãocontas de ativo ou passivo financeiro ou permanente, respectivamente.

Quando a conta puder conter saldos com atributo (F) e (P), constará nadescrição da conta do PCASP a letra (X).

Ativo e passivos financeiro (F) e permanente (P)

Prof. Marcel Guimarães

45

Contas financeiras e permanentes

CONTAS FINANCEIRAS E PERMANENTES

Lei 4.320/64

Ativo e passivos financeiro (F) e permanente (P)

No modelo atual, as contas de ativo e passivo são classificadas emcirculante e não circulante. Para auxiliar no cálculo do superávitfinanceiro, apurado no balanço patrimonial, faz-se necessário indicar se ascontas patrimoniais são financeiras ou permanentes.

Assim, nos exemplos de lançamentos padronizados as contas de Ativo ePassivo virão acompanhadas das letras “F” ou “P”, entre parênteses, paraindicar se são contas financeiras ou permanentes.

Exemplo:

Conta “Caixa” F

Conta “Créditos a Receber” P

Prof. Marcel Guimarães

46

Contas financeiras e permanentes

Crédito Empenhado em Liquidação

A conta de Créditos Empenhados a Liquidar compreendia todas as despesasorçamentárias empenhadas, independente da ocorrência ou não do fatogerador. Ocorre que para as despesas orçamentárias empenhadas cujosfatos geradores ocorreram, mas ainda não foi concluída a etapa daliquidação, já existe um passivo patrimonial correlato, diferentemente daquelasdespesas orçamentárias cujos fatos geradores ainda não ocorreram.

Esse fato dificultava a correta mensuração do passivo financeiro, uma vez que asoma dos saldos das contas da classe 2 (Passivo e Patrimônio Líquido) com oatributo (F) com o saldo da conta Créditos Empenhados a Liquidar acarretariaduplicação de valores no Balanço Patrimonial para os casos em que oreconhecimento do passivo patrimonial (no momento do fato gerador) ocorreantes da liquidação.

Para identificar essa situação intermediária foi criada a conta CréditoEmpenhado em Liquidação. O saldo das despesas orçamentárias empenhadascujos fatos geradores ocorreram, mas que ainda não foi liquidado deverá sertransferido da conta Créditos Empenhados a Liquidar para esta nova conta. Destaforma, foi possível identificar os créditos que já foram contabilizados como passivofinanceiro no Balanço Patrimonial.

Prof. Marcel Guimarães

47

1 – Ativo

3 – Variações Patrimoniais Diminutivas

7 – Controles Devedores

5 – Controles da Aprovação do

Planejamento e Orçamento

2 – Passivo e Patrimônio Líquido

4 – Variações Patrimoniais Aumentativas

8 – Controles Credores

6 – Controles da Execução do

Planejamento e Orçamento

Estrutura do Novo Plano de Contas - PCASP

Prof. Marcel Guimarães

Contas Devedoras Contas Credoras

48

Prof. Marcel Guimarães

Outros ControlesOutros Controles

CustosCustos

Riscos FiscaisRiscos Fiscais

Dívida AtivaDívida Ativa

Controles OrçamentáriosControles Orçamentários

Administração FinanceiraAdministração Financeira

ATIVO

PASSIVOATIVO PASSIVO

PLPL

Variações PatrimoniaisVariações PatrimoniaisVariações Patrimoniais

Aumentativas

Variações Patrimoniais Diminutivas

Controles da Aprovação do Planejamento e Orçamento

Controles da Execução do Planejamento e Orçamento

Atos PotenciaisAtos Potenciais

Controles CredoresControles Devedores

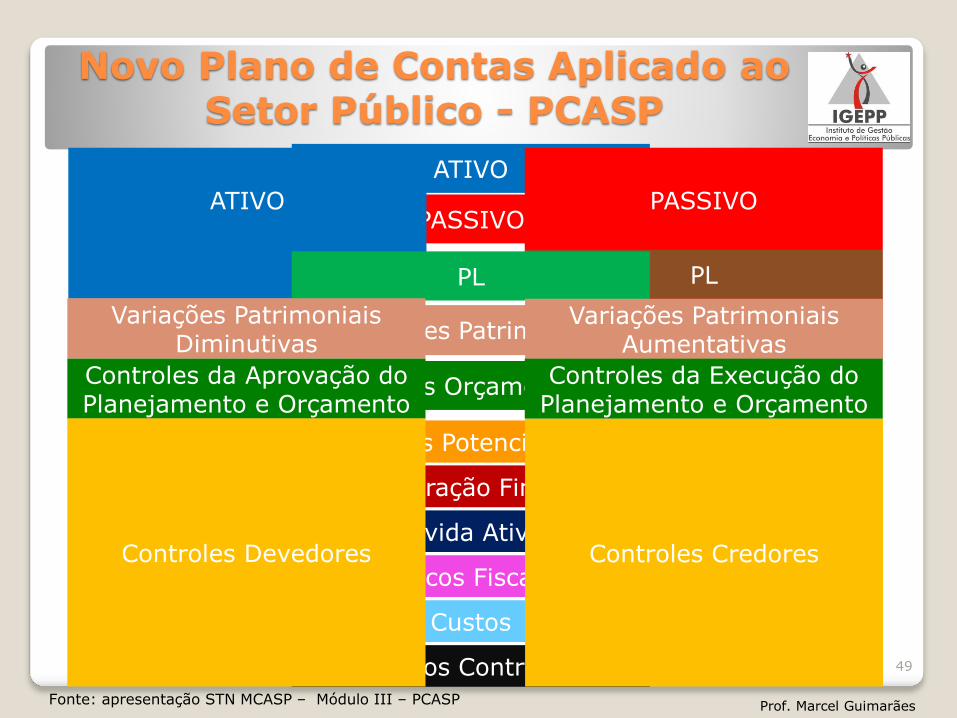

Novo Plano de Contas Aplicado ao Setor Público - PCASP

Prof. Marcel GuimarãesFonte: apresentação STN MCASP – Módulo III – PCASP

49

Contas - PCASP

Contas Devedoras Contas Credoras

1. ATIVO 2. PASSIVO e PLContas

Patrimoniais

Saldos NÃO são encerrados ao

final do exercício

3. VAR. PATR. DIMINUTIVAS

4. VAR. PATR.AUMENTATIVAS

Contas de Resultado

Saldos são ENCERRADOS

ao final do exercício

5. CONTROLES DA APROVAÇÃO DO

PLANEJAMENTO E ORÇAMENTO

6. CONTROLES DA EXECUÇÃO DO

PLANEJAMENTO E ORÇAMENTO

7. CONTROLES DEVEDORES

8. CONTROLES CREDORES

Contas de Controle

Saldos NÃO são encerrados ao

final do exercício

Prof. Marcel Guimarães

50

Natureza da Informação das Contas do PCASP

O PCASP está estruturado de acordo com as seguintes naturezas dasinformações contábeis:

a. Natureza de Informação ORÇAMENTÁRIA:

Registra, processa e evidencia os atos e os fatos relacionados aoplanejamento e à execução orçamentária.

b. Natureza de Informação PATRIMONIAL:

Registra, processa e evidencia os FATOS financeiros e nãofinanceiros relacionados com as variações qualitativas equantitativas do patrimônio público.

c. Natureza de Informação de CONTROLE:

Registra, processa e evidencia os ATOS de gestão cujos efeitospossam produzir modificações no patrimônio da entidade dosetor público, bem como aqueles com funções específicas decontrole.

Prof. Marcel Guimarães

51

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 – Passivo e PL2.1 – Passivo Circulante

2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação PatrimonialAumentativa

4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Informações de Natureza Patrimonial

Informações de Natureza Orçamentária

Informações de Natureza Típica de Controle

PCASP–Lógica do Registro Contábil

Prof. Marcel Guimarães

52

D C

D C

D C

PCASP - 1º nível - Classe

1 – ATIVO

Compreende os recursos controlados por uma entidade comoconsequência de eventos passados e dos quais se espera quefluam benefícios econômicos ou potencial de serviços futurosà unidade.

2 – PASSIVO E PATRIMÔNIO LÍQUIDO

Passivo compreende as obrigações existentes da entidadeoriundas de eventos passados de cuja liquidação se espera queresulte em fluxo de saída de recursos que incorporem benefícioseconômicos ou serviços em potencial.

Patrimônio liquido compreende a diferença entre o ativo e opassivo.

Prof. Marcel Guimarães

53

PCASP - 1º nível - Classe

3 – VARIAÇÃO PATRIMONIAL DIMINUTIVA

Compreende o decréscimo no beneficio econômico durante operíodo contábil sob a forma de saída de recurso ou redução deativo ou incremento em passivo, que resulte em decréscimo dopatrimônio liquido e que não seja proveniente de distribuição aosproprietários da entidade.

4 – VARIAÇÃO PATRIMONIAL AUMENTATIVA

Compreende o aumento no beneficio econômico durante operíodo contábil sob a forma de entrada de recurso ou aumentode ativo ou diminuição de passivo, que resulte em aumento dopatrimônio liquido e que não sejam provenientes de aporte dosproprietários.

Prof. Marcel Guimarães

54

PCASP - 1º nível - Classe

5 – CONTROLES DA APROVAÇÃO DO PLANEJAMENTO EORÇAMENTO

Compreende as contas com função de registrar os atos e fatosligados a execução orçamentária.

6 – CONTROLES DA EXECUÇÃO DO PLANEJAMENTO EORÇAMENTO

Compreende as contas com função de registra os atos e fatosligados à execução orçamentária.

Prof. Marcel Guimarães

55

PCASP - 1º nível - Classe

7 – CONTROLES DEVEDORES

Compreende as contas em que são registrados atos potenciais econtroles específicos.

8 – CONTROLES CREDORES

Compreende as contas em que são registradas a execução de atospotenciais e controles específicos.

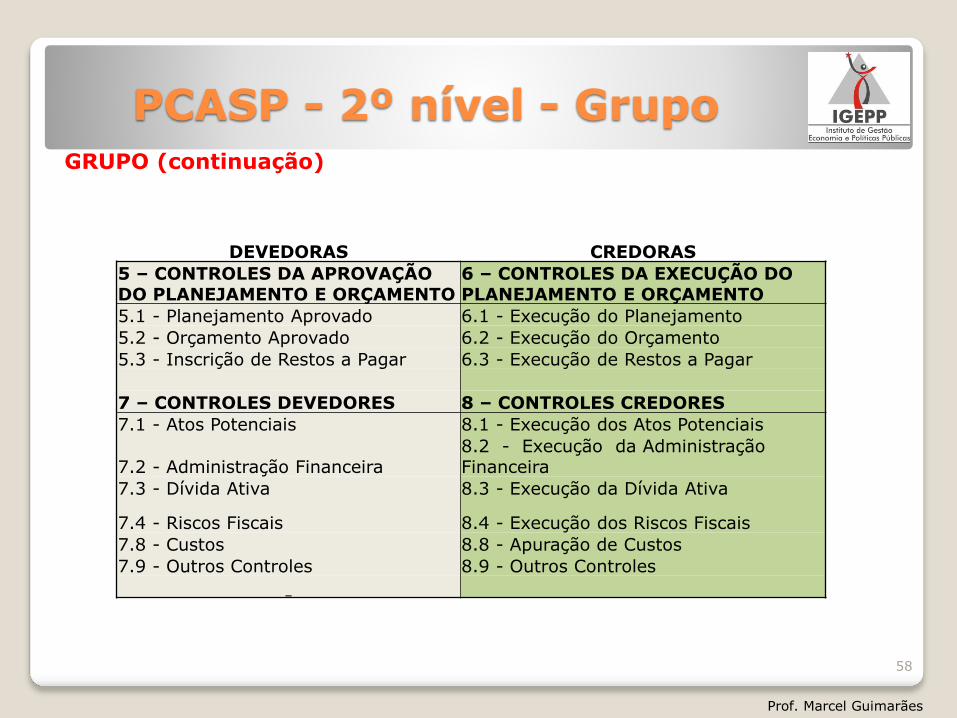

Prof. Marcel Guimarães

56

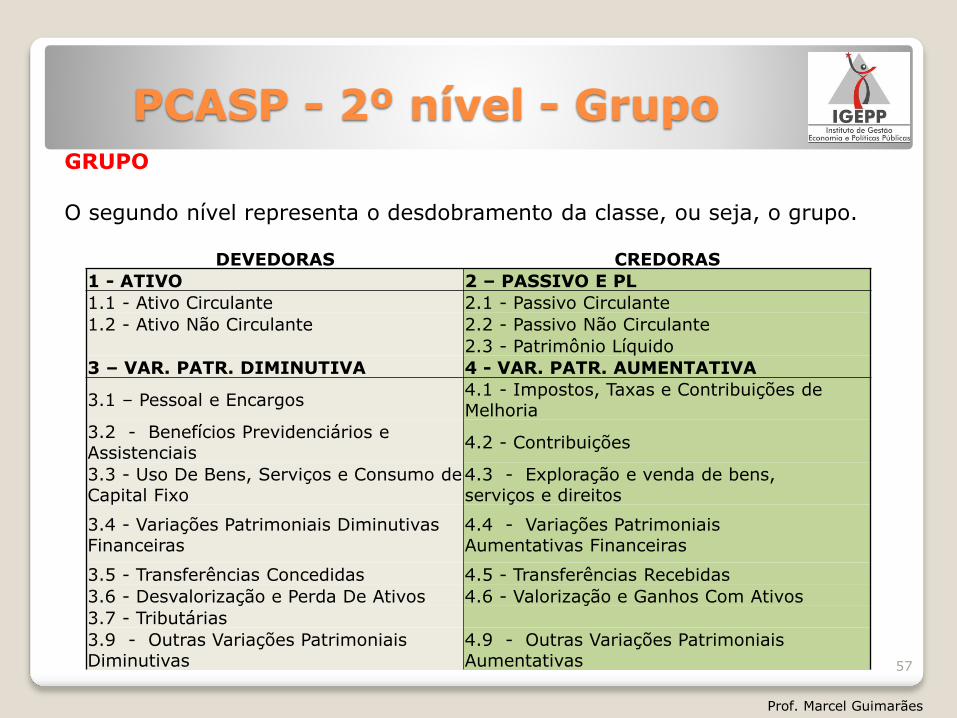

PCASP - 2º nível - GrupoGRUPO

O segundo nível representa o desdobramento da classe, ou seja, o grupo.

DEVEDORAS CREDORAS

1 - ATIVO 2 – PASSIVO E PL

1.1 - Ativo Circulante 2.1 - Passivo Circulante

1.2 - Ativo Não Circulante 2.2 - Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – VAR. PATR. DIMINUTIVA 4 - VAR. PATR. AUMENTATIVA

3.1 – Pessoal e Encargos4.1 - Impostos, Taxas e Contribuições deMelhoria

3.2 - Benefícios Previdenciários e Assistenciais

4.2 - Contribuições

3.3 - Uso De Bens, Serviços e Consumo de Capital Fixo

4.3 - Exploração e venda de bens,serviços e direitos

3.4 - Variações Patrimoniais Diminutivas Financeiras

4.4 - Variações PatrimoniaisAumentativas Financeiras

3.5 - Transferências Concedidas 4.5 - Transferências Recebidas

3.6 - Desvalorização e Perda De Ativos 4.6 - Valorização e Ganhos Com Ativos

3.7 - Tributárias

3.9 - Outras Variações Patrimoniais Diminutivas

4.9 - Outras Variações PatrimoniaisAumentativas

Prof. Marcel Guimarães

57

PCASP - 2º nível - GrupoGRUPO (continuação)

DEVEDORAS CREDORAS

5 – CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO

6 – CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO

5.1 - Planejamento Aprovado 6.1 - Execução do Planejamento

5.2 - Orçamento Aprovado 6.2 - Execução do Orçamento

5.3 - Inscrição de Restos a Pagar 6.3 - Execução de Restos a Pagar

7 – CONTROLES DEVEDORES 8 – CONTROLES CREDORES

7.1 - Atos Potenciais 8.1 - Execução dos Atos Potenciais

7.2 - Administração Financeira 8.2 - Execução da AdministraçãoFinanceira

7.3 - Dívida Ativa 8.3 - Execução da Dívida Ativa

7.4 - Riscos Fiscais 8.4 - Execução dos Riscos Fiscais

7.8 - Custos 8.8 - Apuração de Custos

7.9 - Outros Controles 8.9 - Outros Controles

Prof. Marcel Guimarães

58

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 – Passivo e PL2.1 – Passivo Circulante

2.2 – Passivo Não Circulante2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação PatrimonialAumentativa

4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Devedor Credor

PCASP –Lógica do Registro Contábil

Prof. Marcel GuimarãesFonte: apresentação STN MCASP – Módulo III – PCASP

59

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 – Passivo e PL2.1 – Passivo Circulante

2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação PatrimonialAumentativa

4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Composição Patrimonial

Atos Potenciais

Resultado Patrimonial

Orçamentária

Controle

Contas Patrimoniais

Contas Orçamentárias

Contas de Resultado

Contas de Controle Custos

PCASP–Lógica do Registro Contábil

Prof. Marcel GuimarãesFonte: apresentação STN MCASP – Módulo III – PCASP

60

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 – Passivo e PL2.1 – Passivo Circulante

2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação PatrimonialAumentativa

4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Contabilidade Patrimonial /Regime de Competência

Contabilidade Orçamentária / Regime “misto”

PCASP –Lógica do Registro Contábil

Prof. Marcel GuimarãesFonte: apresentação STN MCASP – Módulo III – PCASP

61

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 – Passivo e PL2.1 – Passivo Circulante

2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação PatrimonialAumentativa

4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Balanço Patrimonial

Balanço Orçamentário

PCASP–Balanços Orç. e Patrimonial

Balanço Patrimonial

Prof. Marcel Guimarães

62

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 – Passivo e PL2.1 – Passivo Circulante

2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação PatrimonialAumentativa

4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

DVP

(Var. Qualitativas)

Demonstração das Variações Patrimoniais - DVP

PCASP–DVP

Prof. Marcel Guimarães

63

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 – Passivo e PL2.1 – Passivo Circulante

2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação PatrimonialAumentativa

4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Balanço Financeiro

(Receb e pgto EO + saldos ant e seg)

Balanço Financeiro

( R / D executadas)

Balanço Financeiro

(Transf. Fin. Receb e conced)

PCASP–Balanço Financeiro

Prof. Marcel Guimarães

64

Planos de Contas

X

Sistemas

Prof. Marcel Guimarães

65

Sistemas de Contas –PCU

Os sistemas registram:

SO Contas contábeis que registram os ATOS de PREVISÃOda receita e FIXAÇÃO da despesa, bem como suasexecuções.

SF Contas contábeis que registram INGRESSOS EDISPÊNDIOS de recursos FINANCEIROS que impactammediata ou imediatamente o CAIXA da entidade.

SP Contas contábeis que registram ATIVOS e PASSIVOS decaráter não-financeiro, bem como as VARIAÇÕESativas e passivas a eles relacionados.

SC Contas contábeis que registram ATOSADMINISTRATIVOS não relacionados à aprovação doorçamento.

Prof. Marcel Guimarães

66

De acordo com a NBC T 16.2, o sistema contábil está estruturado nosseguintes SUBSISTEMAS de informações:

Orçamentário – registra, processa e evidencia os atos e os fatosrelacionados ao planejamento e à execução orçamentária;

Patrimonial – registra, processa e evidencia os fatos financeiros e nãofinanceiros relacionados com as variações qualitativas e quantitativas dopatrimônio público;

Obs: O antigo sistema financeiro foi inserido no subsistemapatrimonial.

Custos – registra, processa e evidencia os custos dos bens e serviços,produzidos e ofertados à sociedade pela entidade pública; e

Compensação – registra, processa e evidencia os atos de gestão cujosefeitos possam produzir modificações no patrimônio da entidade dosetor público, bem como aqueles com funções específicas de controle.

Prof. Marcel Guimarães

Subsistemas de Contas -PCASP

67

Contas contábeis e Sistemas de Contas - PCU

Relacionamento Sistemas de Contas e Classes do PCU

F, P, O, C 1. ATIVO 2. PASSIVO F, P, O, C

F 3. DESPESA 4. RECEITA F

F, P

5. RESULTADO

DIMINUTIVO DO

EXERCÍCIO

6. RESULTADO

AUMENTATIVO DO

EXERCÍCIO

F, P

Prof. Marcel Guimarães

68

Contas contábeis e Subsistemas de Contas - PCASP

Relacionamento Sistemas de Contas e Classes do PCASP

P 1. ATIVO 2. PASSIVO E PL P

P 3. VP DIMINUTIVA 4. VP AUMENTATIVA P

O

5. CONTROLES DA

APROVAÇÃO DO

PLANEJ. E ORÇ.

6. CONTROLES DA

EXECUÇÃO DO

PLANEJ. E ORÇ.

O

Comp,

Cust

7. CONTROLES

DEVEDORES

8. CONTROLES

CREDORES

Comp,

Cust

Prof. Marcel Guimarães

69

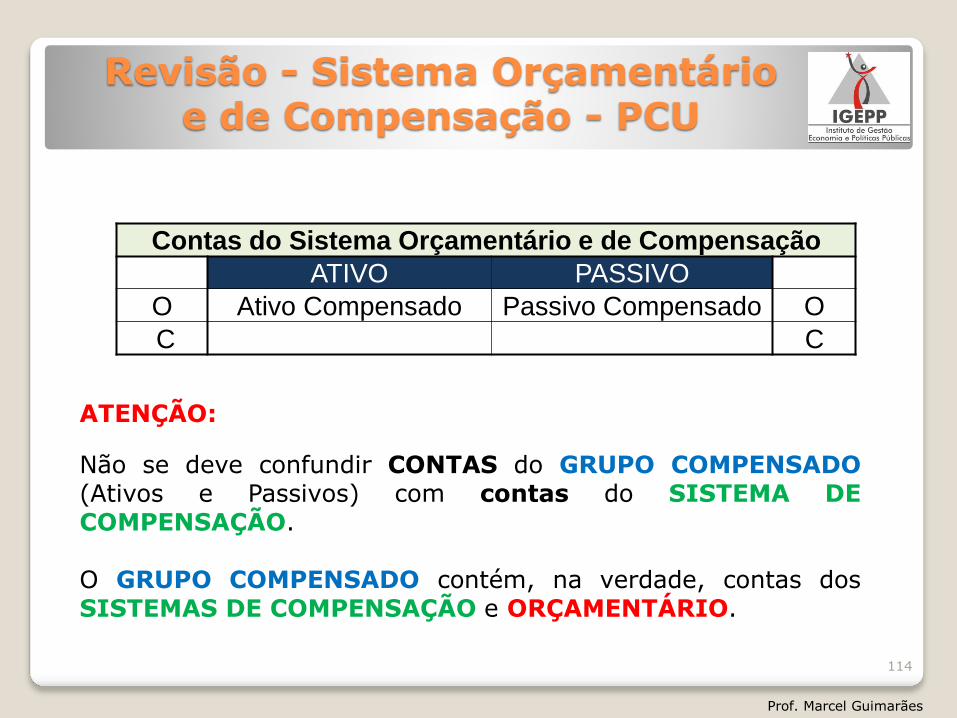

Sistema Orçamentário e de Compensação - PCU

ATENÇÃO:

Não se deve confundir CONTAS do GRUPO COMPENSADO(Ativos e Passivos) com contas do SISTEMA DECOMPENSAÇÃO.

O GRUPO COMPENSADO contém, na verdade, contas dosSISTEMAS DE COMPENSAÇÃO e ORÇAMENTÁRIO.

Contas do Sistema Orçamentário e de Compensação

ATIVO PASSIVO

O Ativo Compensado Passivo Compensado O

C C

Prof. Marcel Guimarães

70

Contas de Controle e Contas do Compensado - PCU

ATENÇÃO:

O sistema orçamentário contém contas contábeis com afunção de CONTROLAR os ATOS de PREVISÃO DA RECEITAe FIXAÇÃO DA DESPESA, além da descentralização decréditos orçamentários e empenho da despesa, bem como osFATOS de EXECUÇÃO orçamentária da receita e da despesaorçamentária.

O sistema de COMPENSAÇÃO contém contas contábeis comfunção precípua de controle de ATOS de natureza extra-orçamentária.

ATIVOS E PASSIVOS COMPENSADOS

SO SC

Controle do Orçamento Público (ATOS E FATOS)

Controle dos ATOS EXTRA-ORÇAMENTÁRIOS

Prof. Marcel Guimarães

71

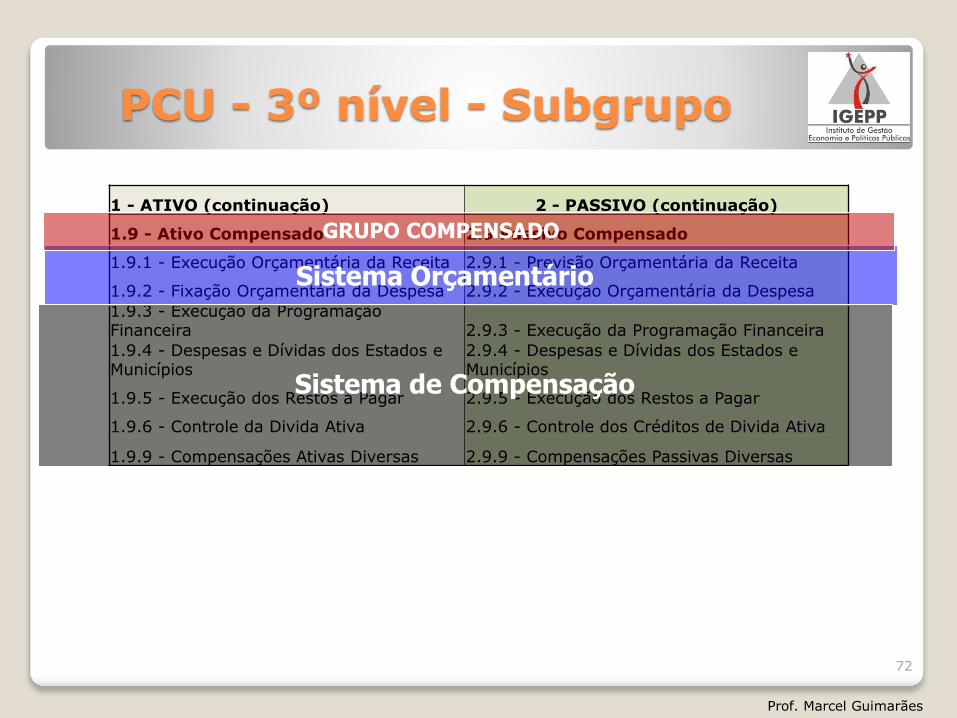

PCU - 3º nível - Subgrupo

1 - ATIVO (continuação) 2 - PASSIVO (continuação)

1.9 - Ativo Compensado 2.9 Passivo Compensado

1.9.1 - Execução Orçamentária da Receita 2.9.1 - Previsão Orçamentária da Receita

1.9.2 - Fixação Orçamentária da Despesa 2.9.2 - Execução Orçamentária da Despesa

1.9.3 - Execução da Programação Financeira 2.9.3 - Execução da Programação Financeira

1.9.4 - Despesas e Dívidas dos Estados e Municípios

2.9.4 - Despesas e Dívidas dos Estados e Municípios

1.9.5 - Execução dos Restos a Pagar 2.9.5 - Execução dos Restos a Pagar

1.9.6 - Controle da Divida Ativa 2.9.6 - Controle dos Créditos de Divida Ativa

1.9.9 - Compensações Ativas Diversas 2.9.9 - Compensações Passivas Diversas

Prof. Marcel Guimarães

72

Sistema Orçamentário

Sistema de Compensação

GRUPO COMPENSADO

Contas do Sistema Orçamentário - PCU

ATENÇÃO:

Grupo ATIVOS E PASSIVOS COMPENSADOS

1.9 - Ativo Compensado 2.9 Passivo Compensado

EXECUÇÃO Orçamentária da RECEITA

PREVISÃO Orçamentária da RECEITA

FIXAÇÃO Orçamentária daDESPESA

EXECUÇÃO Orçamentária da DESPESA

EXECUÇÃO

EXECUÇÃO

Prof. Marcel Guimarães

RECEITA DESPESA

73

Contas do Sistema Orçamentário – Novo PCASP

MUDANÇA EM RELAÇÃO AO PCU

Novas Classes

5 – Controles da APROVAÇÃO do Planejamento e Orçamento

6 – Controles da EXECUÇÃO do Planejamento e Orçamento

PREVISÃO DA RECEITA EXECUÇÃO DA RECEITA

FIXAÇÃO DA DESPESA EXECUÇÃO DA DESPESA

Prof. Marcel Guimarães

74

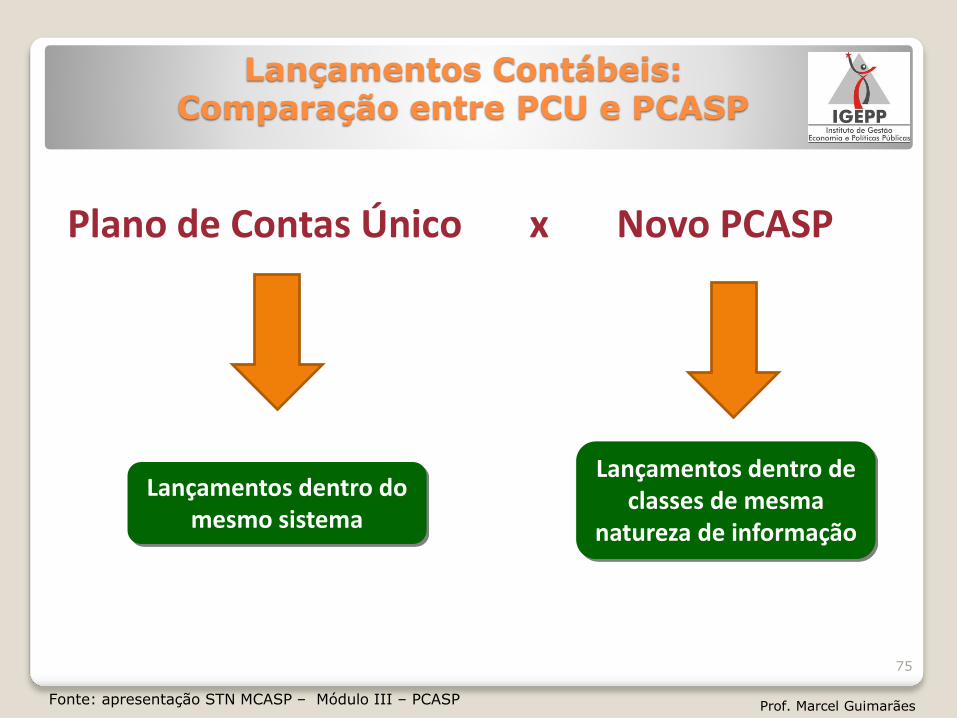

Plano de Contas Único x Novo PCASP

Lançamentos dentro do mesmo sistema

Lançamentos dentro de classes de mesma

natureza de informação

Lançamentos Contábeis: Comparação entre PCU e PCASP

Fonte: apresentação STN MCASP – Módulo III – PCASP Prof. Marcel Guimarães

75

Exercícios

Prof. Marcel Guimarães

76

Exercícios

CESPE/TCE-PA 2016 – Cargo 6: AUDITOR DE CONTROLE EXTERNO -ÁREA: ADMINISTRATIVA - ESPECIALIDADE: CONTABILIDADE

No que se refere aos aspectos gerais e à estrutura do Plano de ContasAplicado ao Setor Público (PCASP), julgue os itens subsecutivos.

98 Com a nova metodologia que reestruturou o PCASP, os lançamentos nãoestão mais fechados (débito e crédito) em uma mesma natureza deinformação.

ERRADO

Prof. Marcel Guimarães

77

PCASPLançamentos dentro de

classes de mesma natureza de informação

Exercícios

CESPE/TCE-PA 2016 – Cargo 6: AUDITOR DE CONTROLE EXTERNO -ÁREA: ADMINISTRATIVA - ESPECIALIDADE: CONTABILIDADE

No que se refere aos aspectos gerais e à estrutura do Plano de ContasAplicado ao Setor Público (PCASP), julgue os itens subsecutivos.

100 Todos os órgãos e entidades da administração direta e da administraçãoindireta dos entes da Federação estão obrigados a utilizar o PCASP.

ERRADO

O MCASP faculta as estatais independentes, que fazem parte daadministração indireta, a usarem o PCASP.

Gab. Preliminar C

Prof. Marcel Guimarães

78

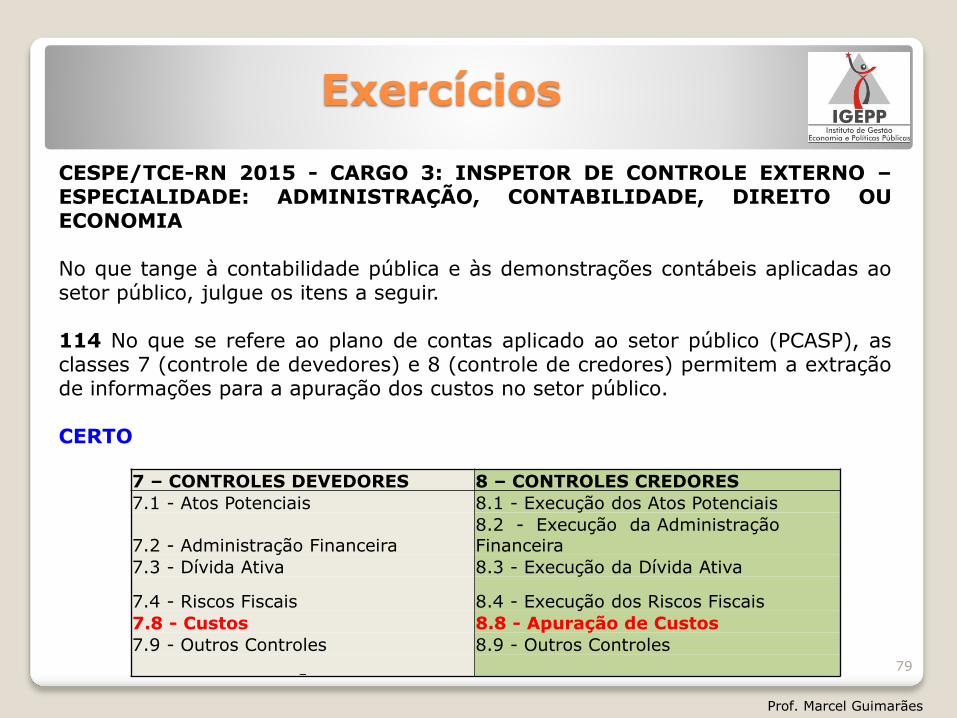

Exercícios

CESPE/TCE-RN 2015 - CARGO 3: INSPETOR DE CONTROLE EXTERNO –ESPECIALIDADE: ADMINISTRAÇÃO, CONTABILIDADE, DIREITO OUECONOMIA

No que tange à contabilidade pública e às demonstrações contábeis aplicadas aosetor público, julgue os itens a seguir.

114 No que se refere ao plano de contas aplicado ao setor público (PCASP), asclasses 7 (controle de devedores) e 8 (controle de credores) permitem a extraçãode informações para a apuração dos custos no setor público.

CERTO

Prof. Marcel Guimarães

79

7 – CONTROLES DEVEDORES 8 – CONTROLES CREDORES

7.1 - Atos Potenciais 8.1 - Execução dos Atos Potenciais

7.2 - Administração Financeira 8.2 - Execução da AdministraçãoFinanceira

7.3 - Dívida Ativa 8.3 - Execução da Dívida Ativa

7.4 - Riscos Fiscais 8.4 - Execução dos Riscos Fiscais

7.8 - Custos 8.8 - Apuração de Custos

7.9 - Outros Controles 8.9 - Outros Controles

Exercícios

CESPE/MPU 2015 - Cargo 1: Analista do MPU – Área de Atividade:Apoio Técnico-Administrativo – Especialidade: Atuarial

Julgue os próximos itens, com relação à estrutura e às características dascontas do plano de contas único do governo federal, composto por oitoclasses de contas, no âmbito do MPU.

86 Para registrar os atos de gestão cujos efeitos possam produzirmodificações no patrimônio, o MPU deve utilizar contas contábeis denatureza de informação de controle.

CERTO

O PCASP está estruturado de acordo com as seguintes naturezas dasinformações contábeis:

c. Natureza de Informação de Controle: registra, processa e evidencia osATOS de gestão cujos efeitos possam produzir modificações nopatrimônio da entidade do setor público, bem como aqueles com funçõesespecíficas de controle.

Prof. Marcel Guimarães

80

Exercícios

CESPE/MPU 2015 - Cargo 1: Analista do MPU – Área de Atividade:Apoio Técnico-Administrativo – Especialidade: Atuarial

Julgue os próximos itens, com relação à estrutura e às características dascontas do plano de contas único do governo federal, composto por oitoclasses de contas, no âmbito do MPU.

87 Mesmo com a adoção do plano de contas único do governo federal, oMPU pode desdobrar as contas contábeis além do sétimo nível ou utilizaroutros níveis de contas para o registro de informações complementares.

CERTO

No PCASP, as contas contábeis podem ser desdobradas além do sétimonível.

No PCU não. A questão misturou os 2 planos no enunciado de formaequivocada, sendo que a questão deveria ter sido anulada.

Prof. Marcel Guimarães

81

Exercícios

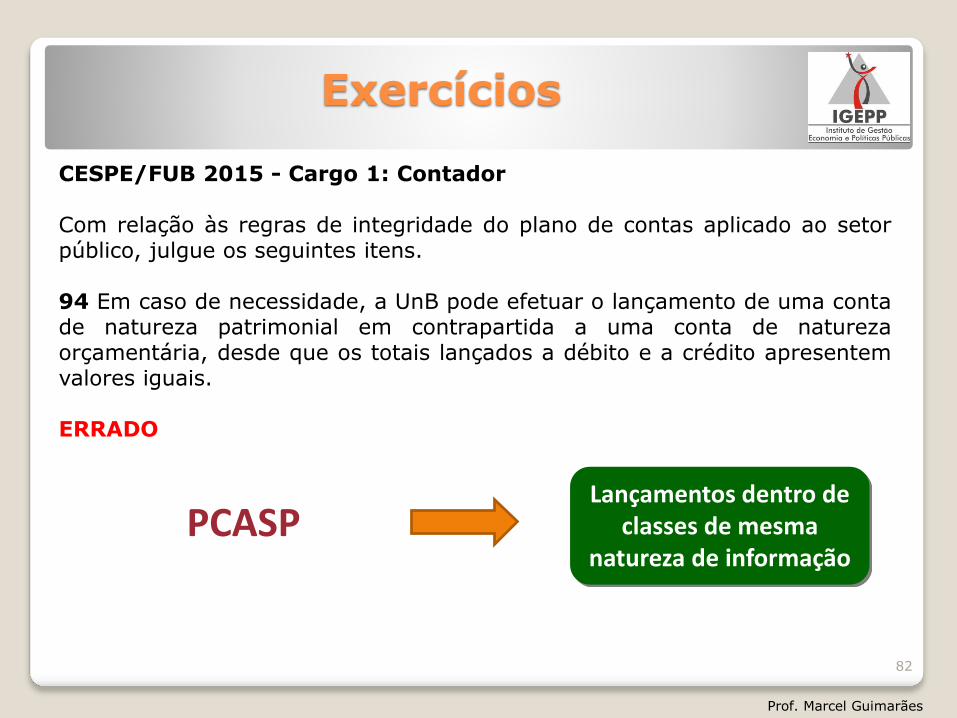

CESPE/FUB 2015 - Cargo 1: Contador

Com relação às regras de integridade do plano de contas aplicado ao setorpúblico, julgue os seguintes itens.

94 Em caso de necessidade, a UnB pode efetuar o lançamento de uma contade natureza patrimonial em contrapartida a uma conta de naturezaorçamentária, desde que os totais lançados a débito e a crédito apresentemvalores iguais.

ERRADO

Prof. Marcel Guimarães

82

PCASPLançamentos dentro de

classes de mesma natureza de informação

Exercícios

CESPE/DPF ADM 2014 - CARGO 4: CONTADOR – CLASSE A, PADRÃO I

No que se refere ao plano de contas aplicado ao setor público e às demonstraçõescontábeis do setor público, julgue os próximos itens.

93 No plano de contas aplicado ao setor público, as contas de execução da receita e dadespesa estão segregadas em classes de contas distintas, de natureza credora edevedora, respectivamente.

ERRADO

JUSTIFICATIVA DO CESPE: As contas de execução da receita e da despesa estãojuntas na mesma classe de contas (6.2 - Execução do Orçamento – naturezacredora), diferentemente do plano de contas anterior.

Prof. Marcel Guimarães

83

DEVEDORAS CREDORAS

5 – CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO

6 – CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO

5.1 - Planejamento Aprovado 6.1 - Execução do Planejamento

5.2 - Orçamento Aprovado 6.2 - Execução do Orçamento

5.3 - Inscrição de Restos a Pagar 6.3 - Execução de Restos a Pagar

Exercícios

CESPE/CÂMARA DOS DEPUTADOS 2014 - CARGO: ANALISTA LEGISLATIVO –ATRIBUIÇÃO: CONSULTOR DE ORÇAMENTO E FISCALIZAÇÃO FINANCEIRA

Os eventos e dados relacionados abaixo foram registrados no primeiro exercício financeirode uma unidade gestora da Câmara dos Deputados.

< Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ 180.000;< Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor;< Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos;< Compra de veículo no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo 50% pagos à vistae 50% inscritos em restos a pagar.

Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado aosetor público composto por oito classes de contas e os critérios para elaboração dasdemonstrações contábeis aplicadas ao setor público no referido exercício, julgue os itensseguintes.

183 O registro contábil do direito a receber relativo ao lançamento de impostos devereceber o atributo F, para indicar que a conta é financeira, uma vez que o fato gerador jáocorreu.

ERRADO

Direito a Receber (lançamento dos impostos) atributo P (ativo permanente)

Prof. Marcel Guimarães

84

Exercícios

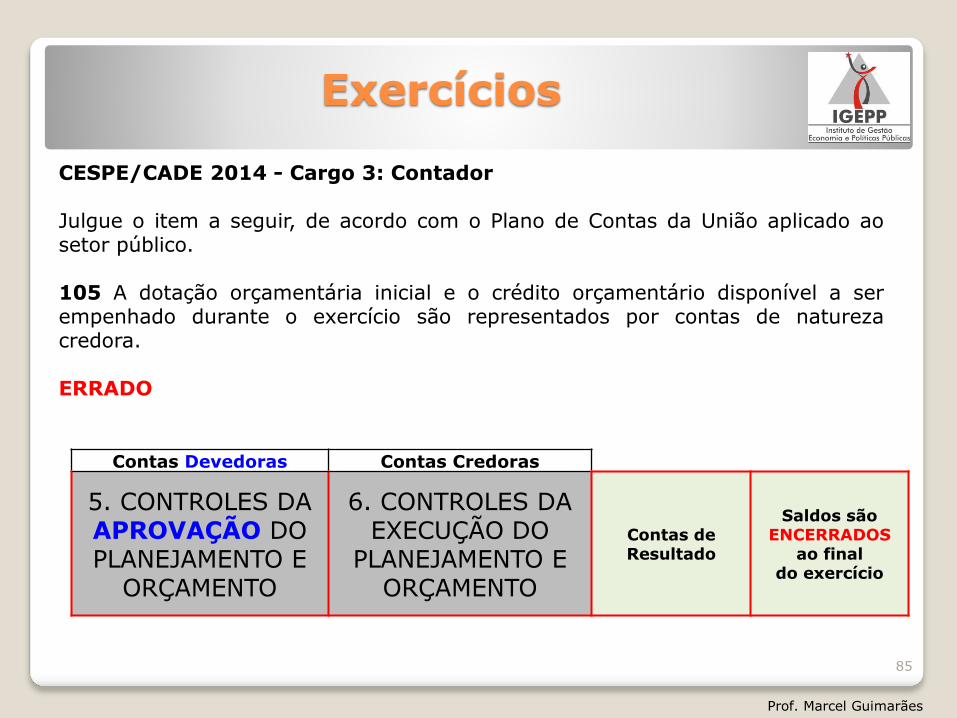

CESPE/CADE 2014 - Cargo 3: Contador

Julgue o item a seguir, de acordo com o Plano de Contas da União aplicado aosetor público.

105 A dotação orçamentária inicial e o crédito orçamentário disponível a serempenhado durante o exercício são representados por contas de naturezacredora.

ERRADO

Prof. Marcel Guimarães

85

Contas Devedoras Contas Credoras

5. CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E

ORÇAMENTO

6. CONTROLES DA EXECUÇÃO DO

PLANEJAMENTO E ORÇAMENTO

Contas de Resultado

Saldos são ENCERRADOS

ao final do exercício

Exercícios

CESPE/UNIPAMPA 2013 - Cargo 6: Contador

Julgue os próximos itens, relativos ao plano de contas único do governo federal.

98 A estrutura desse plano de contas é dividida em duas colunas, compostas portrês classes cada uma. Na coluna da esquerda estão relacionadas as contas comnatureza credora e, na da direita, aquelas com natureza devedora.

ERRADO

Prof. Marcel Guimarães

86

Contas Devedoras Contas Credoras

1. ATIVO 2. PASSIVO

3. DESPESA 4. RECEITA

5. RESULTADO DIMINUTIVO DO

EXERCÍCIO

6. RESULTADO AUMENTATIVO DO

EXERCÍCIO

Exercícios

CESPE/ANTT 2013 - Cargo 16: Técnico Administrativo

Com relação ao plano de contas aplicado ao setor público e ao Sistema Integrado deAdministração Financeira do Governo Federal (SIAFI), julgue os seguintes itens.

96 O plano de contas único da administração federal utilizado pelo SIAFI se estruturaem seis classes de contas numeradas de 1 a 6. As contas ímpares indicam os saldos denatureza devedora; as contas pares referem-se aos saldos de natureza credora.

CERTO

Prof. Marcel Guimarães

87

Contas Devedoras Contas Credoras

1. ATIVO 2. PASSIVO

3. DESPESA 4. RECEITA

5. RESULTADO DIMINUTIVO DO

EXERCÍCIO

6. RESULTADO AUMENTATIVO DO

EXERCÍCIO

Exercícios

CESPE/PREVIC 2010 - CARGO 2: ANALISTA ADMINISTRATIVO –ESPECIALIDADE: CONTÁBIL

90 O primeiro nível da estrutura do plano de contas da administraçãopública representa a classificação sintética máxima na agregação dascontas, sendo dividido em quatro classes, compostas pelas contas de ativo,passivo, receitas e despesas.

ERRADO

O primeiro nível representa a classificação máxima na agregação, sendodividida em SEIS CLASSES, compostas por:

1. Ativo.2. Passivo.3. Despesa.4. Receita.5. Resultado Diminutivo do Exercício.6. Resultado Aumentativo do Exercício.

Prof. Marcel Guimarães

88

Exercícios

CESPE/ANS 2013/Cargo 3: Analista Administrativo

No que se refere à operacionalização da contabilidade governamental, julgueos itens subsequentes.

116 O plano de contas do setor público possui rubricas, em que os quatroprimeiros níveis são classe, grupo, subgrupo e título.

CERTO

Prof. Marcel Guimarães

89

Novo Plano - PCASP

Exercícios

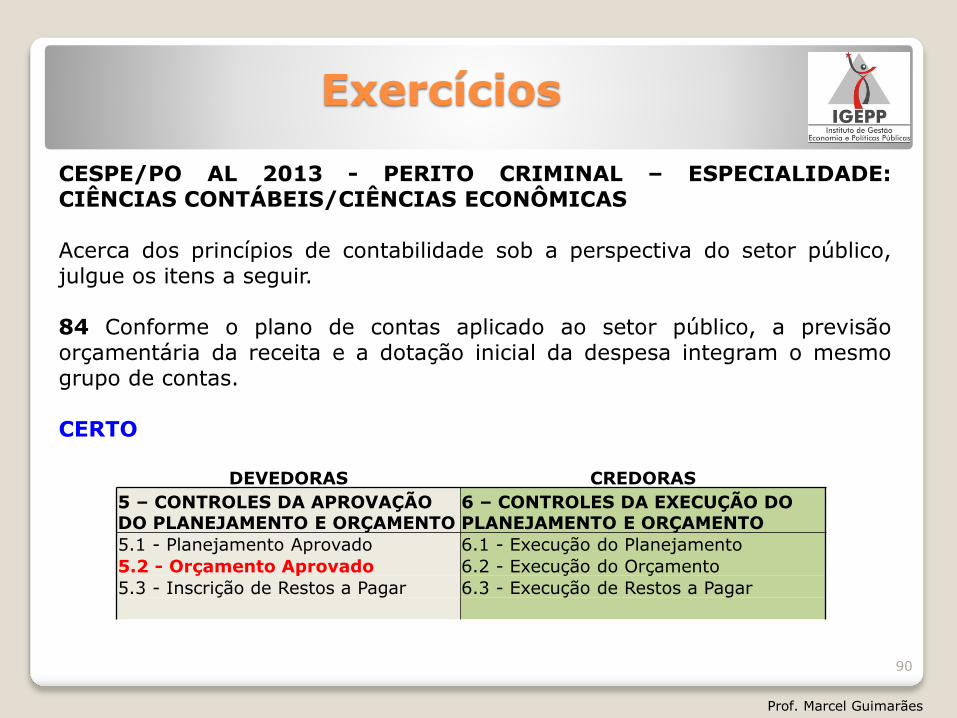

CESPE/PO AL 2013 - PERITO CRIMINAL – ESPECIALIDADE:CIÊNCIAS CONTÁBEIS/CIÊNCIAS ECONÔMICAS

Acerca dos princípios de contabilidade sob a perspectiva do setor público,julgue os itens a seguir.

84 Conforme o plano de contas aplicado ao setor público, a previsãoorçamentária da receita e a dotação inicial da despesa integram o mesmogrupo de contas.

CERTO

Prof. Marcel Guimarães

90

DEVEDORAS CREDORAS

5 – CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO

6 – CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO

5.1 - Planejamento Aprovado 6.1 - Execução do Planejamento

5.2 - Orçamento Aprovado 6.2 - Execução do Orçamento

5.3 - Inscrição de Restos a Pagar 6.3 - Execução de Restos a Pagar

Exercícios

CESPE/FUNASA 2013 - ÁREA DE LOTAÇÃO: ESPECIALIDADE 3

Acerca da natureza e da estrutura do novo plano de contas aplicado aosetor público, composto por oito classes de contas, julgue os seguintesitens.

100 Valores inscritos em restos a pagar têm seus registros efetuados emcontas com informações de natureza típica de controle.

ERRADO

Inscrição de RP Contas de natureza orçamentária

Prof. Marcel Guimarães

91

DEVEDORAS CREDORAS

5 – CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO

6 – CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO

5.1 - Planejamento Aprovado 6.1 - Execução do Planejamento

5.2 - Orçamento Aprovado 6.2 - Execução do Orçamento

5.3 - Inscrição de Restos a Pagar 6.3 - Execução de Restos a Pagar

Exercícios

CESPE/MPU 2010 - Cargo 47: Técnico de Apoio Especializado/Controle Interno

Julgue os itens a seguir acerca das características do plano de contas único para osórgãos da administração direta.

83 O Conselho Federal de Contabilidade é o órgão responsável pela manutenção epromoção dos ajustes necessários à utilização do plano de contas no âmbito daadministração pública federal.

ERRADO

STN ÓRGÃO RESPONSÁVEL PELA ADMINISTRAÇÃO DO PLANO DE

CONTAS Aplicado ao Setor Público, a quem compete:

Criar, extinguir, desdobrar, detalhar e codificar contas;

Expedir instruções sobre a utilização do Plano de Contas, compreendendo osprocedimentos contábeis pertinentes; e

Promover as alterações e ajustes necessários à atualização do Plano de Contas,observada sua estrutura básica, incluindo os Lançamentos Típicos do Setor Público.

Prof. Marcel Guimarães

92

Exercícios

CESPE/CETURB-ES-2009 – Cargo 3: Analista em Transportes –Ocupação: Analista Contábil

Considerando a atual estrutura do plano de contas único para os órgãosda administração direta, com seis classes, julgue os itens a seguir:

76 São duas as classes de contas de resultado (resultado aumentativo doexercício e resultado diminutivo do exercício), que têm seus saldosacumulados de um ano para o outro.

ERRADO

Contas Devedoras Contas Credoras

1. ATIVO 2. PASSIVOContas

Patrimoniais e de Controle

Saldos NÃO são encerrados ao

final do exercício

3. DESPESA 4. RECEITAContas de Resultado

Saldos são ENCERRADOS

ao final do exercício

5. RESULTADO DIMINUTIVO DO

EXERCÍCIO

6. RESULTADO AUMENTATIVO DO

EXERCÍCIO

Prof. Marcel Guimarães

93

Exercícios

CESPE/BASA 2012 - Cargo 4: Técnico Científico – Área:Contabilidade

Acerca dos sistemas de contas e contas contábeis, julgue os itens aseguir.

71 As contas contábeis são identificadas por um código composto de novedígitos numéricos, distribuídos em sete níveis de desdobramento, em queo primeiro nível corresponde à categoria econômica das contasrepresentativas da despesa pública.

ERRADO

Prof. Marcel Guimarães

94

Exercícios

CESPE/TCE-ES 2012 - Cargo : AUDITOR

Com relação às demonstrações contábeis aplicadas ao setor público, julgue os itensque se seguem, de acordo com o Manual de Contabilidade da Secretaria do TesouroNacional.

99 O balanço financeiro é elaborado exclusivamente com a utilização das contascontábeis pertencentes às classes das variações patrimoniais aumentativas ediminutivas e da execução da receita e despesa.

ERRADO

O Bal. Financeiro será elaborado utilizando-se as seguintes classes do PCASP:

Classe 6 para execução da receita e despesa orçamentária;

Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniaisdiminutivas) para as transferências financeiras recebidas e concedidas,respectivamente; e

Classes 1 (ativo) e 2 (passivo) para os recebimentos e pagamentosextraorçamentários, bem como para o saldo em espécie do exercício anterior e para oexercício seguinte.

Prof. Marcel Guimarães

95

Exercícios

CESPE/TCE-ES 2012 - Cargo 1: Auditor de Controle Externo – Área:Auditoria Governamental

A respeito do plano de contas aplicado ao setor público, julgue os próximos itens.

144 O sétimo nível da conta contábil é o maior nível de detalhamento que poderáser utilizado pela União, estados e municípios.

ERRADO

Observação

Os entes da Federação podem ter mais níveis de desdobramento além desses.

Prof. Marcel Guimarães

96

Novo Plano - PCASP

Exercícios

CESPE/MS 2013/Cargo 5: Contador

A propósito da estrutura de oito classes de contas e das regras de integridadedo Plano de Contas Aplicado ao Setor Publico (PCASP), julgue os itenssubsecutivos.

88 A estrutura de contas do PCASP é baseada nos sistemas orçamentário,financeiro, patrimonial e de compensação.

ERRADO

A estrutura de contas do PCASP é baseada nos seguintes SUBSISTEMAS deinformações: Orçamentário, Patrimonial, Custos e Compensação.

Prof. Marcel Guimarães

97

Exercícios

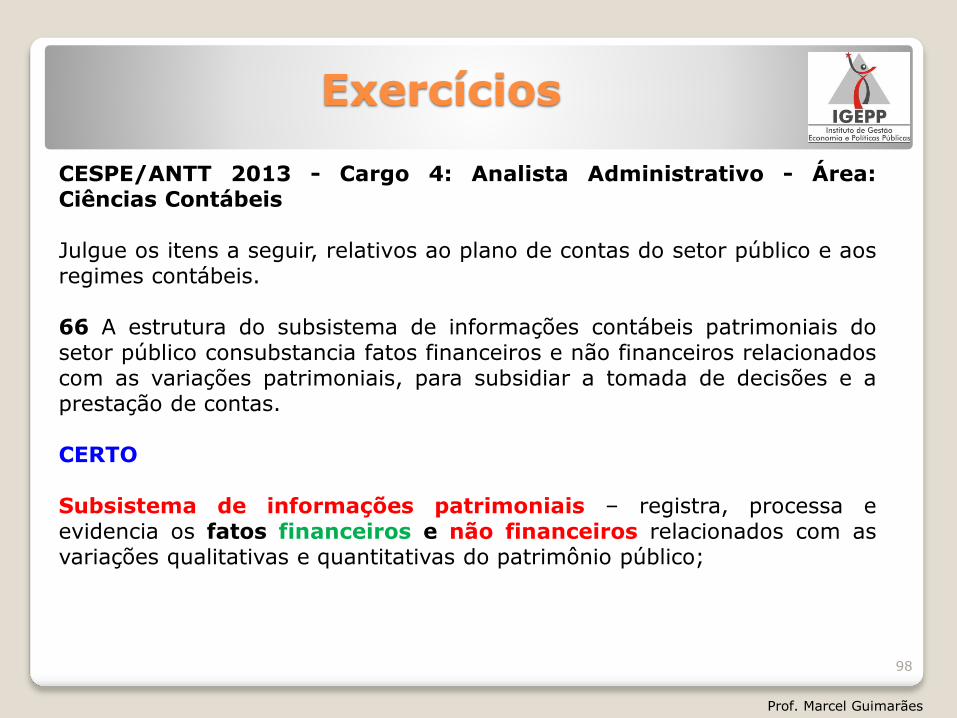

CESPE/ANTT 2013 - Cargo 4: Analista Administrativo - Área:Ciências Contábeis

Julgue os itens a seguir, relativos ao plano de contas do setor público e aosregimes contábeis.

66 A estrutura do subsistema de informações contábeis patrimoniais dosetor público consubstancia fatos financeiros e não financeiros relacionadoscom as variações patrimoniais, para subsidiar a tomada de decisões e aprestação de contas.

CERTO

Subsistema de informações patrimoniais – registra, processa eevidencia os fatos financeiros e não financeiros relacionados com asvariações qualitativas e quantitativas do patrimônio público;

Prof. Marcel Guimarães

98

Exercícios

CESPE/TCE-ES 2012 - Cargo 1: Auditor de Controle Externo – Área:Auditoria Governamental

142 Os registros, processamentos e evidenciações dos custos de bens eserviços produzidos e ofertados à sociedade pela entidade pública sãofinalidades do subsistema de informações patrimoniais.

ERRADO

Subsistemas:

Patrimonial – registra, processa e evidencia os fatos financeiros e nãofinanceiros relacionados com as variações qualitativas e quantitativas dopatrimônio público;

Custos – registra, processa e evidencia os custos dos bens e serviços,produzidos e ofertados à sociedade pela entidade pública;

Prof. Marcel Guimarães

99

Exercícios

CESPE/ANCINE/2012 - Cargo 1: Técnico Administrativo

De acordo com as normas brasileiras de contabilidade aplicadas ao setorpúblico, julgue os próximos itens.

134 O subsistema de informações patrimoniais evidencia os atos de gestãoque possam afetar o patrimônio público no futuro.

ERRADO

Subsistema de compensação registra, processa e evidencia os atos de

gestão cujos efeitos possam produzir modificações no patrimônio daentidade do setor público, bem como aqueles com funções específicas decontrole.

Prof. Marcel Guimarães

100

Revisão

Prof. Marcel Guimarães

101

Revisão – PCU e PCASP

DEFINIÇÃO - PCASP

É a estrutura básica da escrituração contábil, formada por umarelação padronizada de contas contábeis, que permite o registrocontábil dos atos e fatos praticados pela entidade de maneirapadronizada e sistematizada, bem como a elaboração de relatóriosgerenciais e demonstrações contábeis de acordo com as necessidades deinformações dos usuários.

CAMPO DE APLICAÇÃO

O PCU só tem aplicação no âmbito federal.

PCASP União, Estados, DF e Municípios

ADMINISTRAÇÃO DO PLANO DE CONTAS

STN enquanto não for implantado o Conselho de Gestão

Fiscal, instituído pela LRF;

Prof. Marcel Guimarães

102

Relação de Contas

Tabela de Eventos

Indicadores Contábeis

Plano de Contas Único

Revisão -Partes Integrantes do PCU

Prof. Marcel GuimarãesFonte: apresentação STN MCASP – Módulo III – PCASP

103

Relação de Contas

Tabela de atributos da

conta contábil

Estrutura Padronizada de Lançamentos

Plano de Contas Aplicado ao Setor Público

Revisão - Partes Integrantes do Novo PCASP

Prof. Marcel Guimarães

104

Revisão – Estrutura - PCU

O Plano de contas compreende SETE NÍVEIS de desdobramento. Acodificação possui NOVE DÍGITOS.

O código denominado CONTA CORENTE NÃO faz parte dos níveis.

Prof. Marcel Guimarães

105

Estrutura – Novo PCASP

O Plano de Contas Aplicado ao Setor Público também está estruturado por SETENÍVEIS de desdobramento, classificados e codificados de acordo com a seguinteestrutura:

O QUE MUDOU? Os antigos níveis 4 e 5, Elemento e Subelemento, foram substituídos por

Título e Subtítulo, respectivamente.

A consolidação das contas ocorria no 3º nível (Subgrupo) no PCU. No

PCASP ocorre no 5º nível (Subtítulo).

ObservaçãoOs entes da Federação podem ter mais níveis de desdobramento alémdesses.

Prof. Marcel Guimarães

106

Atenção

ATENÇÃO

1. O asterisco (*) indica que as contas são redutoras ouretificadoras.

2. Quando antes da intitulação de determinadas contas aparecer o sinaligual (=), esta deve ser tratada em nível individualizado. Exemplo:Conta Corrente.

3. A consolidação de balanços acontece no terceiro nível (subgrupo) noPCU e no 5º nível (Subtítulo) no PCASP.

Prof. Marcel Guimarães

107

Revisão – Classes e Contas PCU

Contas Devedoras Contas Credoras

1. ATIVO 2. PASSIVOContas

Patrimoniais e de Controle

Saldos NÃO são encerrados ao

final do exercício

3. DESPESA 4. RECEITA

Contas de Resultado

Saldos são ENCERRADOS

ao final do exercício5. RESULTADO

DIMINUTIVO DO EXERCÍCIO

6. RESULTADO AUMENTATIVO DO

EXERCÍCIO

1 + 3 + 5 =2 + 4 + 6

Prof. Marcel Guimarães

108

Revisão – Classes e Contas PCASP

Contas Devedoras Contas Credoras

1. ATIVO 2. PASSIVO e PLContas

Patrimoniais

Saldos NÃO são encerrados ao

final do exercício

3. VAR. PATR. DIMINUTIVAS

4. VAR. PATR.AUMENTATIVAS

Contas de Resultado

Saldos são ENCERRADOS

ao final do exercício

5. CONTROLES DA APROVAÇÃO DO

PLANEJAMENTO E ORÇAMENTO

6. CONTROLES DA EXECUÇÃO DO

PLANEJAMENTO E ORÇAMENTO

7. CONTROLES DEVEDORES

8. CONTROLES CREDORES

Contas de Controle

Saldos NÃO são encerrados ao

final do exercício

Prof. Marcel Guimarães

109

Sistemas de Contas –PCU

Os sistemas registram:

SO Contas contábeis que registram os ATOS de PREVISÃOda receita e FIXAÇÃO da despesa, bem como suasexecuções.

SF Contas contábeis que registram INGRESSOS EDISPÊNDIOS de recursos FINANCEIROS que impactammediata ou imediatamente o CAIXA da entidade.

SP Contas contábeis que registram ATIVOS e PASSIVOS decaráter não-financeiro, bem como as VARIAÇÕESativas e passivas a eles relacionados.

SC Contas contábeis que registram ATOSADMINISTRATIVOS não relacionados à aprovação doorçamento.

Prof. Marcel Guimarães

110

De acordo com a NBC T 16.2, o sistema contábil está estruturado nosseguintes SUBSISTEMAS de informações:

Orçamentário – registra, processa e evidencia os atos e os fatosrelacionados ao planejamento e à execução orçamentária;

Patrimonial – registra, processa e evidencia os fatos financeiros e nãofinanceiros relacionados com as variações qualitativas e quantitativas dopatrimônio público;

Obs: O antigo sistema financeiro foi inserido no subsistemapatrimonial.

Custos – registra, processa e evidencia os custos dos bens e serviços,produzidos e ofertados à sociedade pela entidade pública; e

Compensação – registra, processa e evidencia os atos de gestão cujosefeitos possam produzir modificações no patrimônio da entidade dosetor público, bem como aqueles com funções específicas de controle.

Prof. Marcel Guimarães

Subsistemas de Contas -PCASP

111

Revisão - Contas contábeis e Sistemas de Contas - PCU

Relacionamento Sistemas de Contas e Classes do PCU

F, P, O, C 1. ATIVO 2. PASSIVO F, P, O, C

F 3. DESPESA 4. RECEITA F

F, P

5. RESULTADO

DIMINUTIVO DO

EXERCÍCIO

6. RESULTADO

AUMENTATIVO DO

EXERCÍCIO

F, P

Prof. Marcel Guimarães

112

Revisão - Contas contábeis e Sistemas de Contas - PCASP

Relacionamento Sistemas de Contas e Classes do PCASP

F, P 1. ATIVO 2. PASSIVO E PL F, P

F, P 3. VP DIMINUTIVA 4. VP AUMENTATIVA F, P

O

5. CONTROLES DA

APROVAÇÃO DO

PLANEJ. E ORÇ.

6. CONTROLES DA

EXECUÇÃO DO

PLANEJ. E ORÇ.

O

C,

Cust

7. CONTROLES

DEVEDORES

8. CONTROLES

CREDORES

C,

Cust

Prof. Marcel Guimarães

113

Revisão - Sistema Orçamentário e de Compensação - PCU

ATENÇÃO:

Não se deve confundir CONTAS do GRUPO COMPENSADO(Ativos e Passivos) com contas do SISTEMA DECOMPENSAÇÃO.

O GRUPO COMPENSADO contém, na verdade, contas dosSISTEMAS DE COMPENSAÇÃO e ORÇAMENTÁRIO.

Contas do Sistema Orçamentário e de Compensação

ATIVO PASSIVO

O Ativo Compensado Passivo Compensado O

C C

Prof. Marcel Guimarães

114

Revisão - Contas do Sistema Orçamentário - PCU

ATENÇÃO:

Grupo ATIVOS E PASSIVOS COMPENSADOS

1.9 - Ativo Compensado 2.9 Passivo Compensado

EXECUÇÃO Orçamentária da RECEITA

PREVISÃO Orçamentária da RECEITA

FIXAÇÃO Orçamentária daDESPESA

EXECUÇÃO Orçamentária da DESPESA

EXECUÇÃO

EXECUÇÃO

Prof. Marcel Guimarães

RECEITA DESPESA

115

Revisão - Contas do Sistema Orçamentário – Novo PCASP

MUDANÇA EM RELAÇÃO AO PCU

Novas Classes

5 – Controles da APROVAÇÃO do Planejamento e Orçamento

6 – Controles da EXECUÇÃO do Planejamento e Orçamento

PREVISÃO DA RECEITA EXECUÇÃO DA RECEITA

FIXAÇÃO DA DESPESA EXECUÇÃO DA DESPESA

Prof. Marcel Guimarães

116

Plano de Contas Único x Novo PCASP

Lançamentos dentro do mesmo sistema

Lançamentos dentro de classes de mesma

natureza de informação

Revisão - Lançamentos Contábeis: Comparação entre PCU e PCASP

Fonte: apresentação STN MCASP – Módulo III – PCASP Prof. Marcel Guimarães

117