Embed Size (px)

Citation preview

CONTABILIDADE TRIBUTÁRIA CADERNO DE EXERCÍCIOS

Caderno de Exercícios de Contabilidade Tributária elaborado pelo Prof. Marcelo Gabriel, organização e diagramação feita pelo Prof. Olair Ferreira Nunes

Marcelo Gabriel

01/02/2012

2

2

SUMÁRIO

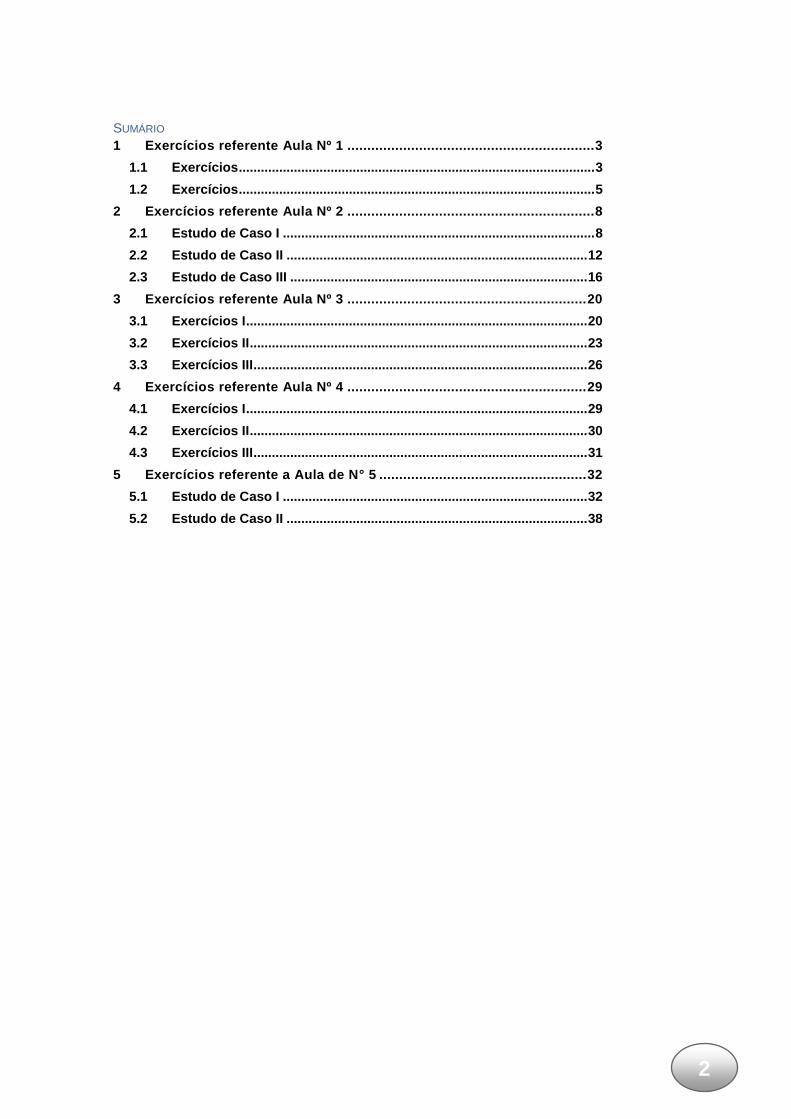

1 Exercícios referente Aula Nº 1 .............................................................. 3

1.1 Exercícios ................................................................................................. 3

1.2 Exercícios ................................................................................................. 5

2 Exercícios referente Aula Nº 2 .............................................................. 8

2.1 Estudo de Caso I ..................................................................................... 8

2.2 Estudo de Caso II .................................................................................. 12

2.3 Estudo de Caso III ................................................................................. 16

3 Exercícios referente Aula Nº 3 ............................................................ 20

3.1 Exercícios I ............................................................................................. 20

3.2 Exercícios II ............................................................................................ 23

3.3 Exercícios III ........................................................................................... 26

4 Exercícios referente Aula Nº 4 ............................................................ 29

4.1 Exercícios I ............................................................................................. 29

4.2 Exercícios II ............................................................................................ 30

4.3 Exercícios III ........................................................................................... 31

5 Exercícios referente a Aula de N° 5 .................................................... 32

5.1 Estudo de Caso I ................................................................................... 32

5.2 Estudo de Caso II .................................................................................. 38

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 1

3

3

1 EXERCÍCIOS REFERENTE AULA Nº 1

1.1 EXERCÍCIOS

1. O Governo do Estado de São Paulo instituiu em 31/12/2009, através de ato normativo competente, a majoração do ICMS sobre a venda de produtos plásticos, com vigor a partir do ano seguinte. No entanto, no texto da lei encontrava-se tipificado que o cálculo deveria ser efetuado com efeito retroagido a janeiro do mesmo ano de publicação da lei (2009). Este procedimento está correto? Justifique.

_______________________________________________________

_______________________________________________________

_______________________________________________________

2. Classifique as modalidades de tributos quanto a sua incidência direta ou indireta:

a) ISS: _________________

b) COFINS: _________________

c) IR: _________________

d) ICMS: _________________

e) CSLL: _________________

f) PIS: _________________

g) IPI: _________________

3. A Hipótese de Incidência Tributária é conhecida também como Fato Gerador, porém a legislação tributária trata-os através da Regra Matriz de Incidência Tributária, cuja característica deverá ser composta por cinco aspectos jurídicos tributários. Na análise do caso a seguir identifique na relação jurídica tributária ocorrida, a Regra Matriz de incidência do respectivo tributo: “A empresa Timão S/A, cuja atividade é o comércio de artigos esportivos, vendeu em Julho de 2008, para a empresa Escola de Futebol Coringão Ltda, estabelecida no município de Curitiba, 3000 camisas pelo valor de R$ 10,00 (dez reais) cada uma e teve como carga tributária de ICMS o valor de R$ 3.600,00 correspondente a uma alíquota de 12%.

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

4. O princípio da Legalidade está previsto na Constituição Federal e sua essência tem como premissa básica que ninguém é obrigado a fazer ou deixar de fazer algo, se não por força de lei. Considerando este conceito, quando do nascimento de uma relação jurídica tributária, havendo a identificação da Hipótese de incidência tributária, a obrigação do pagamento do tributo nasce automaticamente? Explique?

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 1

4

4

5. Interprete o parágrafo 3º do Código Tributário Nacional, acrescentando comentários práticos com base na questão de número 3. Art. 3º(A) Tributo é toda prestação pecuniária compulsória, (B) em moeda ou cujo valor nela se possa exprimir, (C) que não constitua sanção de ato ilícito, (D) instituída em lei e (D) cobrada mediante atividade administrativa plenamente vinculada.

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

6. Quais as espécies de tributos previstas no Sistema Tributário Nacional? Dê exemplos?

_______________________________________________________

_______________________________________________________

_______________________________________________________

7. Qual a diferença entre Imunidade e Isenção Fiscal?Dê exemplos?

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

8. Uma empresa constituída em 31/01/2010, cujo objeto social é a prestação de serviços na área de informática, está sujeita a quais tributos indiretos? E a quem compete a sujeição passiva dos respectivos tributos?

_______________________________________________________

_______________________________________________________

_______________________________________________________

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Exerc

ício

s R

efe

ren

te a

Au

la N

º 1

5

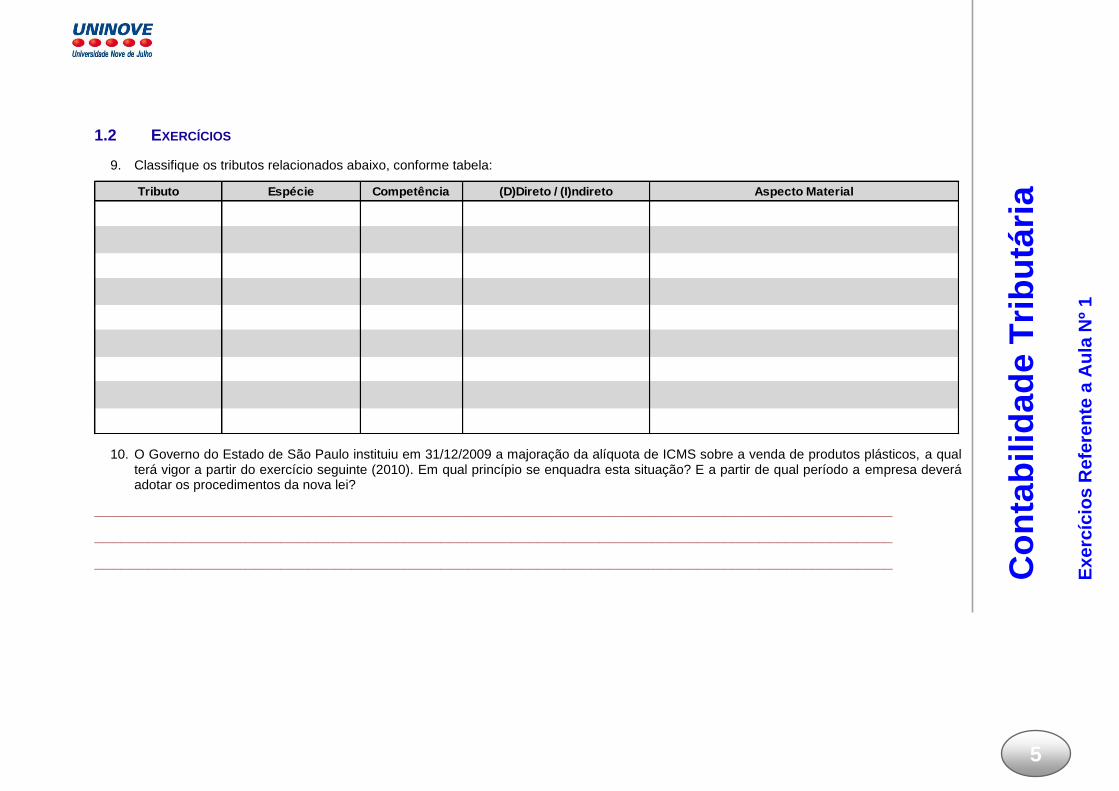

1.2 EXERCÍCIOS

9. Classifique os tributos relacionados abaixo, conforme tabela:

Tributo Espécie Competência (D)Direto / (I)ndireto Aspecto Material

10. O Governo do Estado de São Paulo instituiu em 31/12/2009 a majoração da alíquota de ICMS sobre a venda de produtos plásticos, a qual terá vigor a partir do exercício seguinte (2010). Em qual princípio se enquadra esta situação? E a partir de qual período a empresa deverá adotar os procedimentos da nova lei?

__________________________________________________________________________________________

__________________________________________________________________________________________

__________________________________________________________________________________________

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Exerc

ício

s R

efe

ren

te a

Au

la N

º 1

6

6

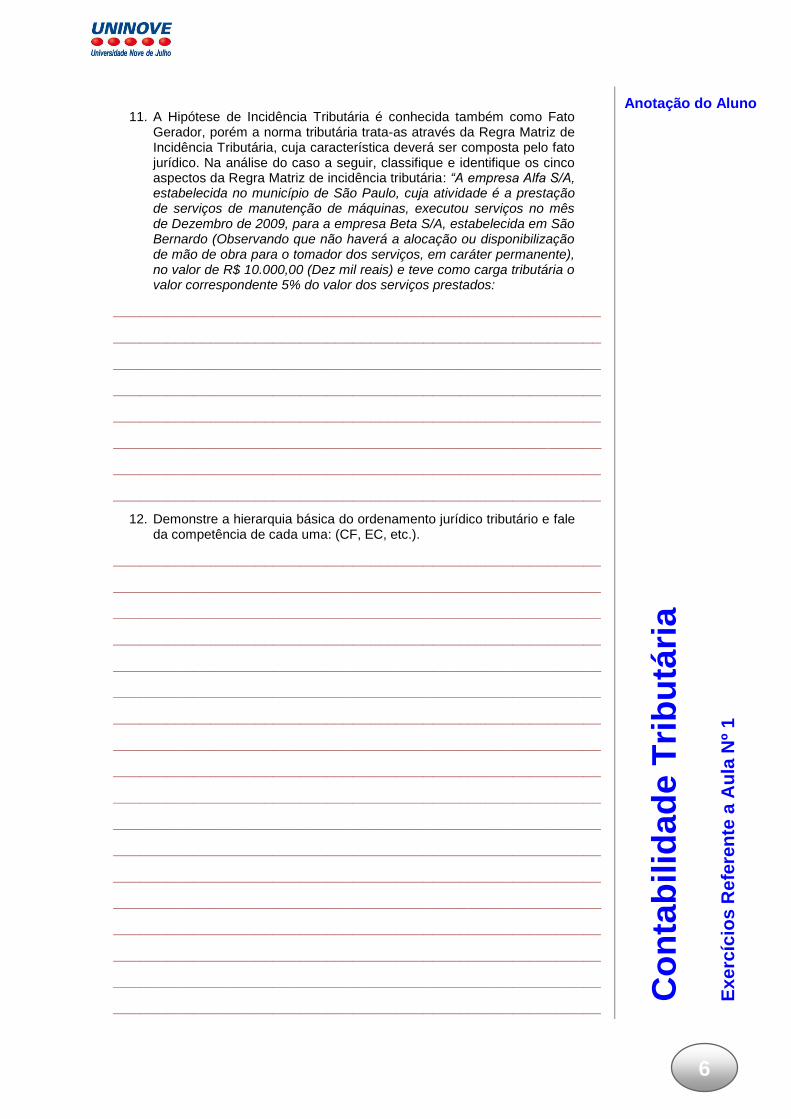

11. A Hipótese de Incidência Tributária é conhecida também como Fato Gerador, porém a norma tributária trata-as através da Regra Matriz de Incidência Tributária, cuja característica deverá ser composta pelo fato jurídico. Na análise do caso a seguir, classifique e identifique os cinco aspectos da Regra Matriz de incidência tributária: “A empresa Alfa S/A, estabelecida no município de São Paulo, cuja atividade é a prestação de serviços de manutenção de máquinas, executou serviços no mês de Dezembro de 2009, para a empresa Beta S/A, estabelecida em São Bernardo (Observando que não haverá a alocação ou disponibilização de mão de obra para o tomador dos serviços, em caráter permanente), no valor de R$ 10.000,00 (Dez mil reais) e teve como carga tributária o valor correspondente 5% do valor dos serviços prestados:

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

12. Demonstre a hierarquia básica do ordenamento jurídico tributário e fale da competência de cada uma: (CF, EC, etc.).

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Exerc

ício

s R

efe

ren

te a

Au

la N

º 1

7

7

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

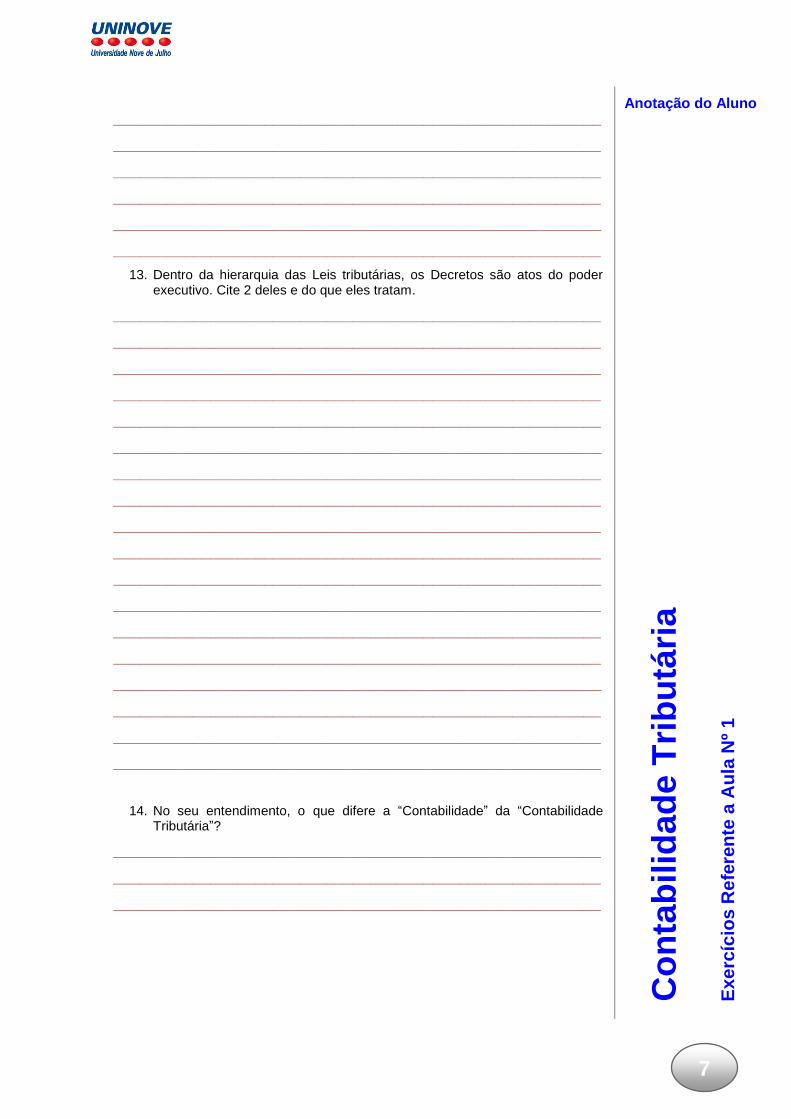

13. Dentro da hierarquia das Leis tributárias, os Decretos são atos do poder executivo. Cite 2 deles e do que eles tratam.

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

14. No seu entendimento, o que difere a “Contabilidade” da “Contabilidade Tributária”?

_______________________________________________________

_______________________________________________________

_______________________________________________________

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o I

8

8

2 EXERCÍCIOS REFERENTE AULA Nº 2

2.1 ESTUDO DE CASO I

Você foi consultado por um grupo de pessoas, cujo interesse é constituir uma empresa no seguimento Industrial.

Todavia, esta consulta terá como objetivo o estudo da viabilidade econômica e financeira do negócio, e que no entanto, como não poderia deixar de ser, uma análise básica da carga tributária incidente sobre as operações do empreendimento será de fundamental importância para os sócios concluírem as deliberações societárias.

Para iniciar os trabalhos foram passadas as seguintes informações:

Razão Social: Timão Indústria e Comércio de Máquinas Ltda.

Objetivo Social: Indústria e Comércio de Máquinas de Corte e Prestação de Serviços de Manutenção;

Atuação: Mercado Interno e Externo

Previsão de Vendas por mês: R$ 10.000.000,00 sendo;

60% - Vendas internas

20% - Vendas externas

20% - Prestação de serviços internos

10% das vendas internas serão destinadas a ZFM – Zona Franca de Manaus e Área de Livre Comércio, para clientes devidamente inscritos no SUFRAMA – Superintendência da Zona Franca de Manaus. No entanto serão vendas isentas dos tributos indiretos, bem como as exportações;

A base de cálculo prevista para apuração dos créditos do PIS e COFINS Não Cumulativo: R$ 2.000.000,00;

Margem de Lucro prevista para cálculo dos respectivos tributos diretos: 15% do faturamento total;

Valor venal da sede própria: R$ 50.000.000. É de extrema relevância a previsão do IPTU para efeito de planejamento, dado o alto valor do imóvel. Observe que o relatório dos tributos tem base mensal.

Considerando estas informações, defina quais os tributos a empresa estará sujeita e qual será o montante apurado.

IRPJ: 25%, ISS: 5%, CSLL: 9%, IPTU: 4% (ao ano), ICMS: 12% (% médio incidente direto no faturamento), COFINS Não Cumulativo: 7,60%, IPI: 5% (% médio incidente direto no faturamento), PIS Não Cumulativo: 1,65%

Pede-se:

Elaborar uma tabela com a demonstração das bases de cálculo e o valor de cada tributo;

Elaborar relatório gerencial para apresentação das informações solicitadas, demonstrando também qual o percentual da carga tributária total devida, em relação ao faturamento total previsto.

Pressupõe que a empresa seja optante do Lucro Real.

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o I

9

RESOLUÇÃO

Tributos Base Cálculo Aliquota (%) Valor

Total dos Tributos

Demonstrativos dos cálculos

* Esta parte refere-se a composição do PIS, COFINS, IRPJ e CSLL.

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o I

10

Apuração PIS/COFINS Não Cumulativos

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o I

11

11

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o I

I

12

12

2.2 ESTUDO DE CASO II

Você foi consultado por um grupo de pessoas, cujo interesse é constituir uma empresa no seguimento Industrial.

Todavia, esta consulta terá como objetivo o estudo da viabilidade econômica e financeira do negócio, e que no entanto, como não poderia deixar de ser, uma análise básica da carga tributária incidente sobre as operações do empreendimento será de fundamental importância para os sócios concluírem as deliberações societárias.

Para iniciar os trabalhos foram passadas as seguintes informações:

Razão Social : Fiel Indústria e Comércio de Máquinas Ltda.

Objetivo Social : Indústria e Comércio de Máquinas de Corte e Prestação de Serviços de Manutenção;

Atuação : Mercado Interno e Externo

Previsão de Vendas por mês : R$ 15.000.000,00 sendo;

50% - Vendas internas

20% - Vendas externas

20% - Prestação de serviços internos

10% - Prestação de serviços externos

10% das vendas internas serão destinadas a ZFM – Zona Franca de Manaus e Área de Livre Comércio, para clientes devidamente inscritos no SUFRAMA – Superintendência da Zona Franca de Manaus. No entanto serão vendas isentas dos tributos indiretos, bem como as exportações;

A base de cálculo prevista para apuração dos créditos do PIS e COFINS Não Cumulativo: R$ 5.500.000,00;

Margem de Lucro prevista para cálculo dos respectivos tributos diretos: 12% do faturamento total;

Valor venal da sede própria : R$ 40.000.000. É de extrema relevância a previsão do IPTU para efeito de planejamento, dado o alto valor do imóvel. Observe que o relatório dos tributos tem base mensal.

Considerando estas informações, defina quais os tributos a empresa estará sujeita e qual será o montante apurado.

IRPJ: 25%, ISS: 5%, CSLL: 9%, IPTU: 4% (ao ano), ICMS: 12% (% médio incidente direto no faturamento), COFINS Não Cumulativo: 7,60%, IPI: 5% (% médio incidente direto no faturamento), PIS Não Cumulativo: 1,65%.

Pede-se:

Elaborar uma tabela com a demonstração das bases de cálculo e o valor de cada tributo;

Elaborar relatório gerencial para apresentação das informações solicitadas, demonstrando também qual o percentual da carga tributária total devida, em relação ao faturamento total previsto.

Pressupõe que a empresa seja optante do Lucro Real

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o II

13

RESOLUÇÃO

Tributos Base Cálculo Aliquota (%) Valor

Demonstrativos dos cálculos

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o II

14

Apuração PIS/COFINS Não Cumulativos

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Exerc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Estu

do

de C

aso

II

15

15

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o I

II

16

16

2.3 ESTUDO DE CASO III

Você foi consultado por um grupo de pessoas, cujo interesse é constituir uma empresa no seguimento Industrial.

Todavia, esta consulta terá como objetivo o estudo da viabilidade econômica e financeira do negócio, e que no entanto, como não poderia deixar de ser, uma análise básica da carga tributária incidente sobre as operações do empreendimento será de fundamental importância para os sócios concluírem as deliberações societárias.

Para iniciar os trabalhos foram passadas as seguintes informações:

Razão Social : Alfa Indústria e Comércio de Máquinas Ltda.

Objetivo Social : Indústria e Comércio de Máquinas de Corte e Prestação de Serviços de Manutenção;

Atuação : Mercado Interno e Externo

Previsão de Vendas por mês : R$ 27.000.000,00 sendo;

25% - Vendas produtos 20% - Exportações 20% - Revenda Mercadorias 15% - Prestação de serviços internos

5% - ZFM 15% - Prestação de serviços externos

A previsão das vendas internas destinadas a ZFM – Zona Franca de Manaus e Área de Livre Comércio, para clientes devidamente inscritos no SUFRAMA – Superintendência da Zona Franca de Manaus, estarão condicionadas aos benefícios fiscais, somente no que diz respeito ao IPI e ICMS (de acordo com cadastro dos clientes). No entanto para efeito de cálculo de PIS/COFINS, não há previsão de benefícios;

Considerando que a futura empresa terá um faturamento superior a R$ 48.000.000,00 no ano (conforme previsão) e que estará obrigada a apuração do IR pelo regime de LUCRO REAL, consequentemente, o critério de apuração do PIS e COFINS, será pela Não Cumulatividade. Logo, os gastos previstos para apuração dos créditos do PIS e COFINS Não Cumulativos será de R$ 3.850.000,00;

Margem de Lucro prevista para cálculo dos respectivos tributos diretos : 10% do faturamento total;

Valor venal da sede própria : R$ 30.000.000. É de extrema relevância a previsão do IPTU para efeito de planejamento, dado o alto valor do imóvel. Observe que o relatório dos tributos tem base mensal.

Verifique que nas vendas de Produtos, no que diz respeito ao aspecto material, compreende-se falar em dois deles (industrializar e circular) e quanto a Revenda de mercadorias, somente a circulação.

Considerando estas informações, defina quais os tributos a empresa estará sujeita e qual será o montante apurado.

IRPJ = 25% ISS = 2% CSLL = 9% IPTU = 4% (ao ano) ICMS =12% (% médio incidente direto no faturamento) COFINS Não Cumulativo = 7,60% IPI = 5% (% médio incidente direto no faturamento) PIS Não Cumulativo = 1,65%

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o I

II

17

17

Pede-se:

Elaborar uma tabela com a demonstração das bases de cálculo e o valor de cada tributo;

Utilizar a mesma tabela e classificar os tributos quanto a sua Espécie, Ente tributante, se Direto ou Indireto e a Materialidade;

Quanto às exportações, parte será efetuada Diretamente e parte via TRADING. Qual a orientação deve ser dada ao cliente, para que ele se resguarde do fisco quanto a utilização do benefício fiscal para os casos das exportações indiretas, identificadas pelo CFOP – 5/6.501 ou 502 – Venda equiparada a exportação (Vendas de produtos/mercadorias destinados ao exterior)?

Elaborar relatório gerencial para apresentação das informações solicitadas, demonstrando também qual o percentual da carga tributária total devida, em relação ao faturamento total previsto.

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o I

II

18

RESOLUÇÃO

Base Cálculo Alíquota Valor Espécie Competência D/I Material

Representação %

Receitas

Tributo

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 2 –

Es

tud

o d

e C

as

o I

II

19

Apuração IRPJ/CSLL

Base de Cálculo - Créditos (-)

Apuração PIS/COFINS Não Cumulativos

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 3

20

20

3 EXERCÍCIOS REFERENTE AULA Nº 3

3.1 EXERCÍCIOS I

Uma empresa INDUSTRIAL tributada pelo Lucro Real, apresentou para apuração do cálculo do Pis e da Cofins Não Cumulativos, as seguintes Demonstrações Contábeis com data base em 31/01/2009:

Ativo Passivo

Circulante 356.050 Circulante 145.580

Caixa 3.000 Fornecedores 85.580

Bancos 15.000 Salários a Pagar 35.000

Aplicação Financeira 135.000 Tributos a Pagar 25.000

Clientes 111.000

Estoques 56.800

Tributos a Receber 35.250

Não Circulante 199.000 Não Circulante 58.250

Realizável a Longo Prazo 115.000 Exigível a Longo Prazo 58.250

Imobilizado 84.000

Móveis e Utensílios 20.000 Patrimônio Líquido 351.220

Veículos 30.500 Capital Social 150.000

Máquinas e Eqptos 42.000 Reserva de Lucro 49.320

(-) Deprec. Acumulada (8.500) Lucros do Período 151.900

TOTAL DO ATIVO 555.050 TOTAL DO PASSIVO 555.050

Balancete de Verificação em 31/01/2009

Obs.: No ativo, estão computados a recuperar, R$ 1.560 de PIS e R$ 2.120 de COFINS. Outra informação, é que o total das compras no mês, com matéria-prima, componentes e insumos para produção totalizaram um valor de R$ 85.000 e as mercadorias para revenda, computaram um total de R$ 68.000 (já abatidas as devoluções de compras e o IPI sobre as compras). Foram também computados, a títulos de serviços utilizados como insumos na produção, o valor de R$ 5.650 e gastos com energia elétrica no valor de R$ 3.970. Observa-se que a empresa não efetuou nenhuma importação no mês e que seu ativo imobilizado não é aplicado na produção.

Receitas

Vendas 300.000

(-) Impostos s/ Vendas

ICMS (24.000)

IPI (12.000)

PIS -

COFINS -

(-) devolução de Vendas (5.000)

(=) Receita Líquida de Vendas 259.000

(-) Custo dos Produtos Vendidos (55.000)

(-) Custo das Mercadorias Vendidas (56.800)

(=) Lucro Bruto 147.200

(-) Despesas Operacionais (55.000)

(-) Despesas Comerciais (20.000)

(-) Despesas Administrativas (35.000)

Resultado Financeiro 4.700

Receitas Financeiras

Desconto obtidos 2.000

Receitas de Aplicações Financeiras 1.500

Juros Ativos 2.500

(-) Despesas Financeira

Despesas bancárias (500)

Juros Passivos (800)

Outros Resultados 55.000

Recebimento de Aluguéis 50.000

Lucro VDA de Imobilizado 5.000

(=) Lucro Líquido Antes do IRPJ e da CSLL 151.900

Apuração de Resultado do período de 01/01/2009 a 31/01/2009

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 3

21

RESOLUÇÃO

Cálculo PIS e COFINS Não Cumulativos - Débito

Base de Cálculo Devedora:

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 3

22

PIS COFINS

Base de Cálculo Credora:

Apuração

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 3

23

23

3.2 EXERCÍCIOS II

Uma empresa tributada pelo Lucro Real, apresentou para apuração do cálculo do Pis e da Cofins, as seguintes Demonstrações Contábeis com data base em 31/01/2009:

Ativo Passivo

Circulante 1.163.820 Circulante 419.350

Caixa 3.000 Fornecedores 224.350

Bancos 115.000 Salários a Pagar 75.000

Aplicação Financeira 635.000 Tributos a Pagar 120.000

Clientes 250.000

Estoques 95.000

Tributos a Receber 65.820

Não Circulante 199.000 Não Circulante 158.250

Realizável a Longo Prazo 115.000 Exigível a Longo Prazo 158.250

Imobilizado 84.000

Móveis e Utensílios 20.000 Patrimônio Líquido 785.220

Veículos 30.500 Capital Social 150.000

Máquinas e Eqptos 42.000 Reserva de Lucro 49.320

(-) Deprec. Acumulada (8.500) Lucros do Período 585.900

TOTAL DO ATIVO 1.362.820 TOTAL DO PASSIVO 1.362.820

Balancete de Verificação em 31/01/2009

Obs.: No ativo, estão computados a recuperar, R$ 8.660 de PIS e R$ 4.250 de COFINS. Outra informação, é que o total das compras no mês, com matéria-prima, componentes e insumos para produção totalizaram um valor de R$ 85.000 e as mercadorias para revenda, computaram um total de R$ 68.000 (já abatidas as devoluções de compras e o IPI sobre as compras). Foram também computados, a títulos de serviços utilizados como insumos na produção, o valor de R$ 5.650 e gastos com energia elétrica no valor de R$ 3.970. Observa-se que a empresa não efetuou nenhuma importação no mês.

Receitas

Vendas Internas 500.000

Vendas Externas 350.000

Vendas ZFM 80.000

(-) Impostos s/ Vendas

ICMS (54.000)

IPI (22.000)

PIS -

COFINS -

(-) devolução de Vendas (15.000)

(=) Receita Líquida de Vendas 839.000

(-) Custo dos Produtos Vendidos (155.000)

(-) Custo das Mercadorias Vendidas (126.800)

(=) Lucro Bruto 557.200

(-) Despesas Operacionais (120.000)

(-) Despesas Comerciais (35.000)

(-) Despesas Administrativas (85.000)

Resultado Financeiro 44.700

Receitas Financeiras

Desconto obtidos 12.000

Receitas de Aplicações Financeiras 11.500

Juros Ativos 22.500

(-) Despesas Financeira

Despesas bancárias (500)

Juros Passivos (800)

Outros Resultados 101.000

Recebimento de Aluguéis 86.000

Lucro VDA de Imobilizado 15.000

(=) Lucro Líquido Antes do IRPJ e da CSLL 582.900

Apuração de Resultado do período de 01/01/2009 a 31/01/2009

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 3

24

RESOLUÇÃO

Base de Cálculo Devedora:

Base de Cálculo Credora:

Cálculo PIS e COFINS Não Cumulativos - Débito

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 3

25

PIS COFINS

Vlr a Compensar

Apuração

OBS. NESTE CASO (NO PIS) COMPENSAR SOMENTE ATÉ O VALOR DEVIDO, POIS O VALOR A COMPENSAR É MAIOR QUE O DEVIDO.

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 3

26

26

3.3 EXERCÍCIOS III

Uma empresa tributada pelo Lucro Real, apresentou para apuração do cálculo do PIS e da COFINS não cumulativos, as seguintes Demonstrações Contábeis com data base em 31/01/2009:

Ativo Passivo

Circulante 1.709.434 Circulante 419.350

Caixa 3.000 Fornecedores 224.350

Bancos 215.000 Salários a Pagar 75.000

Aplicação Financeira 655.000 Tributos a Pagar 120.000

Clientes 525.614

Estoques 195.000

Tributos a Receber 115.820

Não Circulante 429.000 Não Circulante 158.250

Realizável a Longo Prazo 185.000 Exigível a Longo Prazo 158.250

Imobilizado 244.000

Móveis e Utensílios 70.000 Patrimônio Líquido 1.560.834

Veículos 50.500 Capital Social 150.000

Máquinas e Eqptos 142.000 Reserva de Lucro 49.320

(-) Deprec. Acumulada (18.500) Lucros do Período 1.361.514

TOTAL DO ATIVO 2.138.434 TOTAL DO PASSIVO 2.138.434

Balancete de Verificação em 31/01/2009

Obs.: No ativo, estão computados a recuperar, R$10.580 de PIS e R$ 14.250 de COFINS. Outra informação, é que o total das compras no mês, com matéria-prima, componentes e insumos para produção totalizaram um valor de R$ 85.000 e as mercadorias para revenda, computaram um total de R$ 68.000 (já abatidas as devoluções de compras e o IPI sobre as compras). Foram também computados, a títulos de serviços utilizados como insumos na produção, o valor de R$ 10.650, gastos com energia elétrica no valor de R$ 4.580, aluguel no valor de 12.500. Observa-se que a empresa não efetuou nenhuma importação no mês.

Receitas

Vendas Internas - Produtos 585.521

Vendas Externas - Merc. Revenda 685.667

Vendas Externas Diretas 350.000

Vendas Externas Indiretas 250.050

Prestação de Serviços 85.450

Prestação de Serviços p/ Exterior 38.600

Vendas ZFM 155.058

Receitas Brutas 2.150.346

(-) Impostos s/ Vendas

ICMS (152.543)

IPI (29.276)

ISS (4.273)

PIS -

COFINS -

(-) devolução de Vendas (22.500)

(=) Receita Líquida de Vendas 1.941.754

(-) Custo dos Produtos Vendidos (285.580)

(-) Custo das Mercadorias Vendidas (186.625)

(=) Lucro Bruto 1.469.549

(-) Despesas Operacionais (399.500)

(-) Despesas Comerciais (135.000)

(-) Despesas Administrativas (264.500)

Resultado Financeiro 76.457

Receitas Financeiras

Desconto obtidos 38.000

Receitas de Aplicações Financeiras 21.500

Juros Ativos 18.500

(-) Despesas Financeira

Despesas bancárias (958)

Juros Passivos (585)

Outros Resultados 215.008

Recebimento de Aluguéis 31.250

Comissões 151.258

Lucro VDA de Imobilizado 32.500

(=) Lucro Líquido Antes do IRPJ e da CSLL 1.361.514

Apuração de Resultado do período de 01/01/2009 a 31/01/2009

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 3

27

RESOLUÇÃO

Base de Cálculo Devedora:

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 3

28

PIS COFINS

Base de Cálculo Credora:

Apuração

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 4 –

Ex

erc

ício

I

29

4 EXERCÍCIOS REFERENTE AULA Nº 4

4.1 EXERCÍCIOS I

Informações para Cálculo Valor

Vendas de combustíveis 3.858.250

Venda de mercadorias 1.250.005

Prestação de serviços em geral 52.500

Receita com venda de ativo imobilizado 10.000

Rendimentos de aplicações renda fixa 25.850

Rendimentos de aplicações renda variável 12.580

Descontos obtidos 5.385

Receitas de Aluguéis 15.000

5.229.570

Receita Valor % L.P. BC IRPJ % BC CSLL VLR BC CSLL

Totais

TRIBUTO BC Aliq. Vlr.Tributo

Total -

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 4 –

Ex

erc

ício

II

30

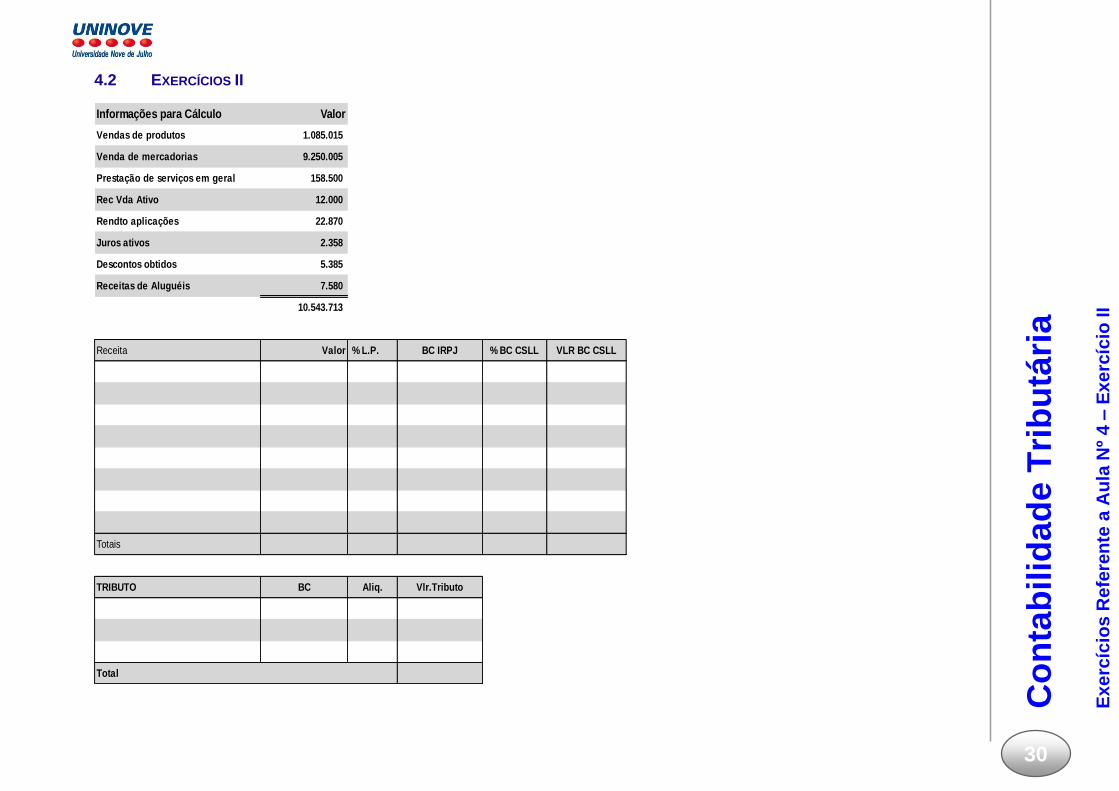

4.2 EXERCÍCIOS II

Informações para Cálculo Valor

Vendas de produtos 1.085.015

Venda de mercadorias 9.250.005

Prestação de serviços em geral 158.500

Rec Vda Ativo 12.000

Rendto aplicações 22.870

Juros ativos 2.358

Descontos obtidos 5.385

Receitas de Aluguéis 7.580

10.543.713

Receita Valor % L.P. BC IRPJ % BC CSLL VLR BC CSLL

Totais

TRIBUTO BC Aliq. Vlr.Tributo

Total

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 4 –

Ex

erc

ício

III

31

4.3 EXERCÍCIOS III

Informações para Cálculo Valor

Vendas de produtos 15.510.125 IPI

Venda de mercadorias 10.850.253 1.551.012,00

Prestação de serviços em geral 345.828

Receitas Financeiras 272.381

Outras Receitas operacionais 227.996

27.206.583

Receita Valor % L.P. BC IRPJ % BC CSLL VLR BC CSLL

Totais

TRIBUTO BC Aliq. Vlr.Tributo

Total

Análise Carga Tributária

Diferença

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

32

32

5 EXERCÍCIOS REFERENTE A AULA DE N° 5

5.1 ESTUDO DE CASO I

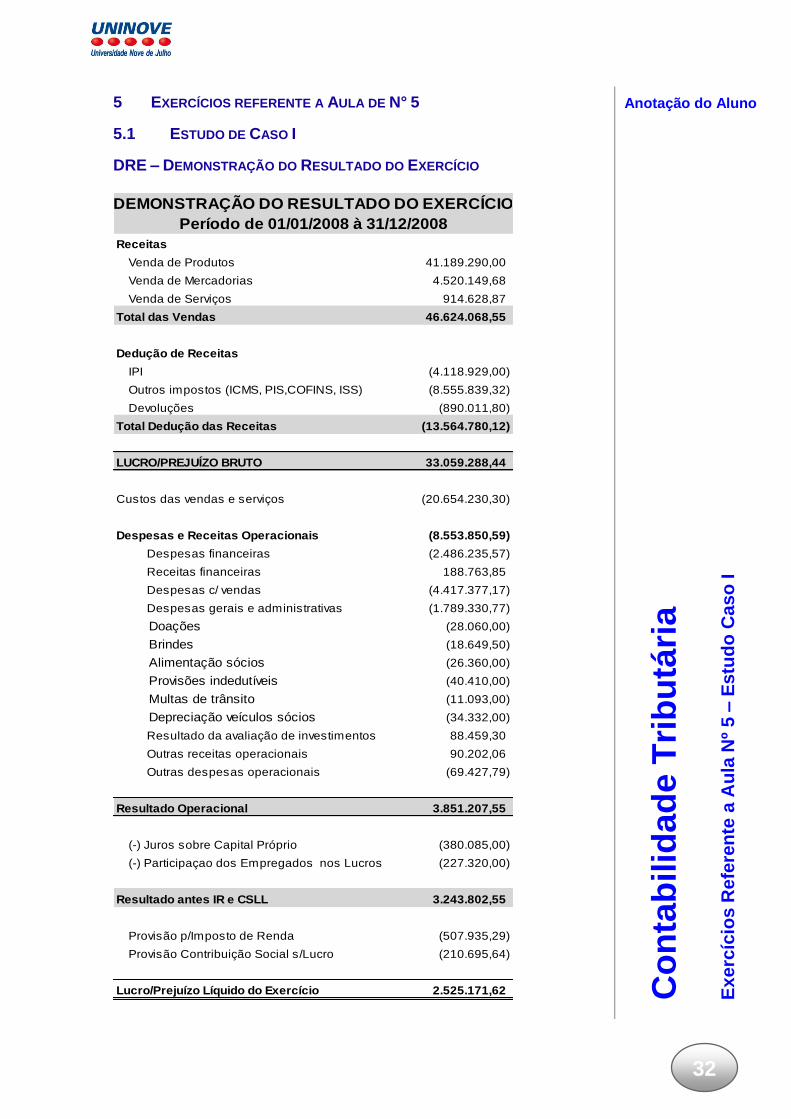

DRE – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Receitas

Venda de Produtos 41.189.290,00

Venda de Mercadorias 4.520.149,68

Venda de Serviços 914.628,87

Total das Vendas 46.624.068,55

Dedução de Receitas

IPI (4.118.929,00)

Outros impostos (ICMS, PIS,COFINS, ISS) (8.555.839,32)

Devoluções (890.011,80)

Total Dedução das Receitas (13.564.780,12)

LUCRO/PREJUÍZO BRUTO 33.059.288,44

Custos das vendas e serviços (20.654.230,30)

Despesas e Receitas Operacionais (8.553.850,59)

Despesas financeiras (2.486.235,57)

Receitas financeiras 188.763,85

Despesas c/ vendas (4.417.377,17)

Despesas gerais e administrativas (1.789.330,77)

Doações (28.060,00)

Brindes (18.649,50)

Alimentação sócios (26.360,00)

Provisões indedutíveis (40.410,00)

Multas de trânsito (11.093,00)

Depreciação veículos sócios (34.332,00)

Resultado da avaliação de investimentos 88.459,30

Outras receitas operacionais 90.202,06

Outras despesas operacionais (69.427,79)

Resultado Operacional 3.851.207,55

(-) Juros sobre Capital Próprio (380.085,00)

(-) Participaçao dos Empregados nos Lucros (227.320,00)

Resultado antes IR e CSLL 3.243.802,55

Provisão p/Imposto de Renda (507.935,29)

Provisão Contribuição Social s/Lucro (210.695,64)

Lucro/Prejuízo Líquido do Exercício 2.525.171,62

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Período de 01/01/2008 à 31/12/2008

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

33

LALUR – LIVRO DE APURAÇÃO LUCRO REAL – PARTE A

DATA HISTÓRICO ADIÇÕES EXCLUSÕES

PARTE A - REGISTRO DOS AJUSTES DO LUCRO LÍQUIDO DO EXERCÍCIO

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

34

LALUR – LIVRO DE APURAÇÃO LUCRO REAL – PARTE B

CONTA

SALDO

CONTA

SALDO

CONTA

SALDO

CONTA

DATA HISTÓRICO DÉBITO CRÉDITO SALDO

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LÍQUIDO DE EXERCÍCIOS FUTUROS

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LÍQUIDO DE EXERCÍCIOS FUTUROS

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LÍQUIDO DE EXERCÍCIOS FUTUROS

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LÍQUIDO DE EXERCÍCIOS FUTUROS

DATA HISTÓRICO DÉBITO CRÉDITO

DATA HISTÓRICO DÉBITO CRÉDITO

DATA HISTÓRICO DÉBITO CRÉDITO

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

35

LALUR – LIVRO DE APURAÇÃO LUCRO REAL – PARTE B CONTINUAÇÃO...

CONTA

SALDODATA HISTÓRICO DÉBITO CRÉDITO

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO LUCRO LÍQUIDO DE EXERCÍCIOS FUTUROS

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

36

LACOS – LIVRO DE APURAÇÃO DA CONTRIBUIÇÃO SOCIAL – PARTE A

DATA HISTÓRICO ADIÇÕES EXCLUSÕES

PARTE A - DEMONSTRAÇÃO DA BASE DE CÁLCULO DA CONTRIBUIÇÃO SOCIAL

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

37

LACOS – LIVRO DE APURAÇÃO DA CONTRIBUIÇÃO SOCIAL – PARTE B

CONTA

DATA HISTÓRICO DÉBITO CRÉDITO SALDO

CONTA

DATA HISTÓRICO DÉBITO CRÉDITO SALDO

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DA

BASE DE CÁLCULO DA CONTRIBUIÇÃO SOCIAL EM EXERCÍCIOS FUTUROS

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DA

BASE DE CÁLCULO DA CONTRIBUIÇÃO SOCIAL EM EXERCÍCIOS FUTUROS

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

I

38

38

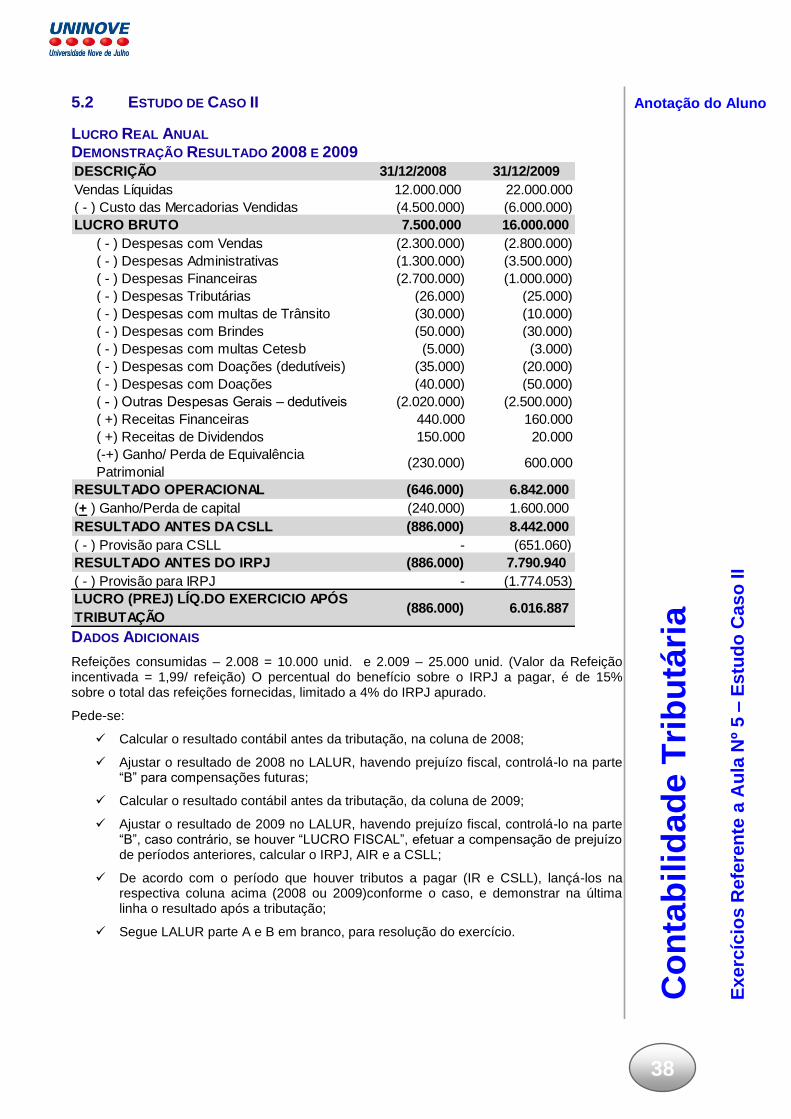

5.2 ESTUDO DE CASO II

LUCRO REAL ANUAL DEMONSTRAÇÃO RESULTADO 2008 E 2009 DESCRIÇÃO 31/12/2008 31/12/2009

Vendas Líquidas 12.000.000 22.000.000

( - ) Custo das Mercadorias Vendidas (4.500.000) (6.000.000)

LUCRO BRUTO 7.500.000 16.000.000

( - ) Despesas com Vendas (2.300.000) (2.800.000)

( - ) Despesas Administrativas (1.300.000) (3.500.000)

( - ) Despesas Financeiras (2.700.000) (1.000.000)

( - ) Despesas Tributárias (26.000) (25.000)

( - ) Despesas com multas de Trânsito (30.000) (10.000)

( - ) Despesas com Brindes (50.000) (30.000)

( - ) Despesas com multas Cetesb (5.000) (3.000)

( - ) Despesas com Doações (dedutíveis) (35.000) (20.000)

( - ) Despesas com Doações (40.000) (50.000)

( - ) Outras Despesas Gerais – dedutíveis (2.020.000) (2.500.000)

( +) Receitas Financeiras 440.000 160.000

( +) Receitas de Dividendos 150.000 20.000

(-+) Ganho/ Perda de Equivalência

Patrimonial (230.000) 600.000

RESULTADO OPERACIONAL (646.000) 6.842.000

(+ ) Ganho/Perda de capital (240.000) 1.600.000

RESULTADO ANTES DA CSLL (886.000) 8.442.000

( - ) Provisão para CSLL - (651.060)

RESULTADO ANTES DO IRPJ (886.000) 7.790.940

( - ) Provisão para IRPJ - (1.774.053)

LUCRO (PREJ) LÍQ.DO EXERCICIO APÓS

TRIBUTAÇÃO (886.000) 6.016.887

DADOS ADICIONAIS

Refeições consumidas – 2.008 = 10.000 unid. e 2.009 – 25.000 unid. (Valor da Refeição incentivada = 1,99/ refeição) O percentual do benefício sobre o IRPJ a pagar, é de 15% sobre o total das refeições fornecidas, limitado a 4% do IRPJ apurado.

Pede-se:

Calcular o resultado contábil antes da tributação, na coluna de 2008;

Ajustar o resultado de 2008 no LALUR, havendo prejuízo fiscal, controlá-lo na parte “B” para compensações futuras;

Calcular o resultado contábil antes da tributação, da coluna de 2009;

Ajustar o resultado de 2009 no LALUR, havendo prejuízo fiscal, controlá-lo na parte “B”, caso contrário, se houver “LUCRO FISCAL”, efetuar a compensação de prejuízo de períodos anteriores, calcular o IRPJ, AIR e a CSLL;

De acordo com o período que houver tributos a pagar (IR e CSLL), lançá-los na respectiva coluna acima (2008 ou 2009)conforme o caso, e demonstrar na última linha o resultado após a tributação;

Segue LALUR parte A e B em branco, para resolução do exercício.

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

I

39

ESCRITURAÇÃO – LALUR E LACOS – DEZEMBRO 2.008.

DATA ADIÇÕES EXCLUSÕES

PARTE A - REGISTRO DOS AJUSTES DO LUCRO LÍQUIDO DO EXERCÍCIO

HISTÓRICO

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

I

40

ESCRITURAÇÃO – LALUR E LACO – DEZEMBRO 2.009

DATA ADIÇÕES EXCLUSÕES

PARTE A - REGISTRO DOS AJUSTES DO LUCRO LÍQUIDO DO EXERCÍCIO

HISTÓRICO

Anotação do Aluno

Co

nta

bilid

ad

e T

rib

utá

ria

Ex

erc

ício

s R

efe

ren

te a

Au

la N

º 5 –

Es

tud

o C

as

o I

I

41

CONTA:

Prejuizo

MÊS REFER.(3) VALOR A CORRIGIR (4) COEFIC. (5) DÉBITO (6) CRÉDITO (7) SALDO R$ (8) D/C (9)

CONTA:

MÊS REFER.(3) VALOR A CORRIGIR (4) COEFIC. (5) DÉBITO (6) CRÉDITO (7) SALDO R$ (8) D/C (9)

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO L.L.E. FUTUROS

DATA DO

LÇTO (1)HISTÓRICO (2)

PARA EFEITO CORREÇÃO MONETÁRIA CONTROLE DE VALORES

PARTE B - CONTROLE DE VALORES QUE CONSTITUIRÃO AJUSTE DO L.L.E. FUTUROS

PARA EFEITO CORREÇÃO MONETÁRIAHISTÓRICO (2)

DATA DO

LÇTO (1)

CONTROLE DE VALORES