Embed Size (px)

Citation preview

Cristina Pereira Auditora Interna

Coimbra, 30 de maio de 2012

SUMÁRIO INTRODUÇÃO

ENQUADRAMENTO AUDITORIA AO MATERIAL À CONSIGNAÇÃO

NO BLOCO OPERATÓRIO OBJETIVOS PROGRAMA DE AUDITORIA OBSERVAÇÕES E RECOMENDAÇÕES

CONCLUSÃO

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

•Enquadramento

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

•Objetivos •Programa de Auditoria •Observações/Recomendações

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

A auditoria deverá concluir se:

Os materiais à consignação estão corretamente identificados;

Os materiais estão salvaguardados pela restrição de acesso;

Para os materiais rececionados é efetuada verificação física, qualitativa e documental;

Os materiais rececionados são corretamente registados no sistema informático;

Todos os ajustamentos do material consignado são devidamente aprovados e controlados;

São efetuadas periodicamente contagens do material consignado;

O material à consignação não está registado como stock do hospital;

O material é faturado de acordo com o preço pré estabelecido (adjudicado).

OBJETIVOS

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Identificar o material à consignação;

Verificar como está organizada a função, qual a dependência hierárquica,

segregação de funções, atribuições e responsabilidades definidas;

Identificar que procedimentos e controlos estão implementados para:

Requisição do material à consignação;

Emissão da Nota de Encomenda;

Receção e registo do material;

Armazenamento (depósito);

Confirmar que é feita regularmente contagem do material;

Verificar se a informação constante das requisições foi corretamente registada e

corretamente transportada para as notas de encomenda;

Verificar se as compras do material à consignação são faturadas pelas condições

financeiras acordadas;

PROGRAMA DE AUDITORIA

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Observações Recomendações

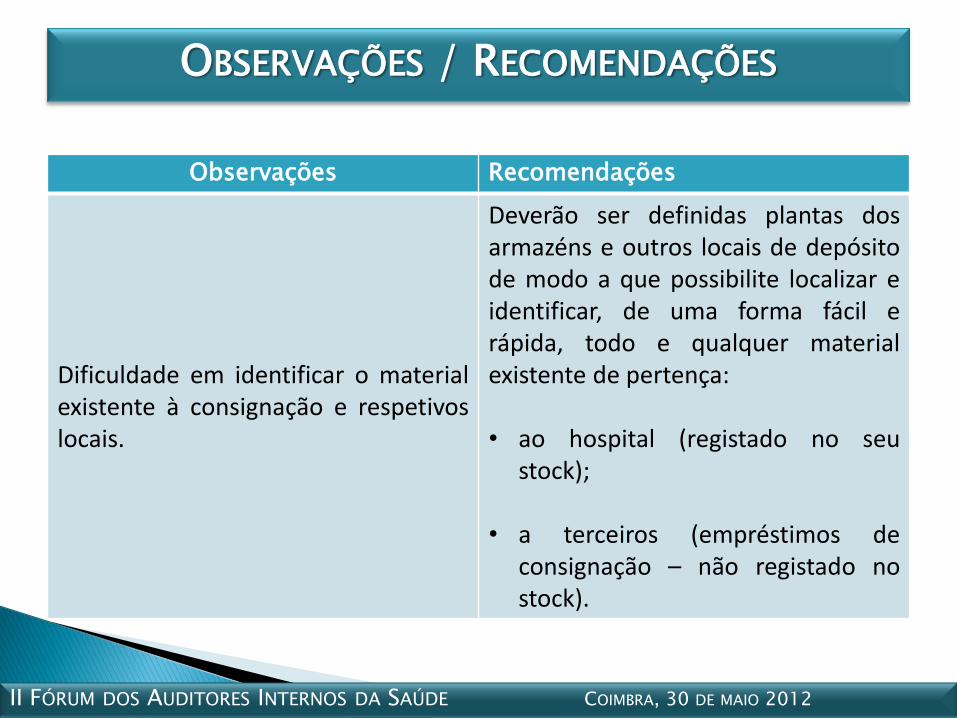

Dificuldade em identificar o material existente à consignação e respetivos locais.

Deverão ser definidas plantas dos armazéns e outros locais de depósito de modo a que possibilite localizar e identificar, de uma forma fácil e rápida, todo e qualquer material existente de pertença: • ao hospital (registado no seu

stock); • a terceiros (empréstimos de

consignação – não registado no stock).

OBSERVAÇÕES / RECOMENDAÇÕES

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Observações Recomendações

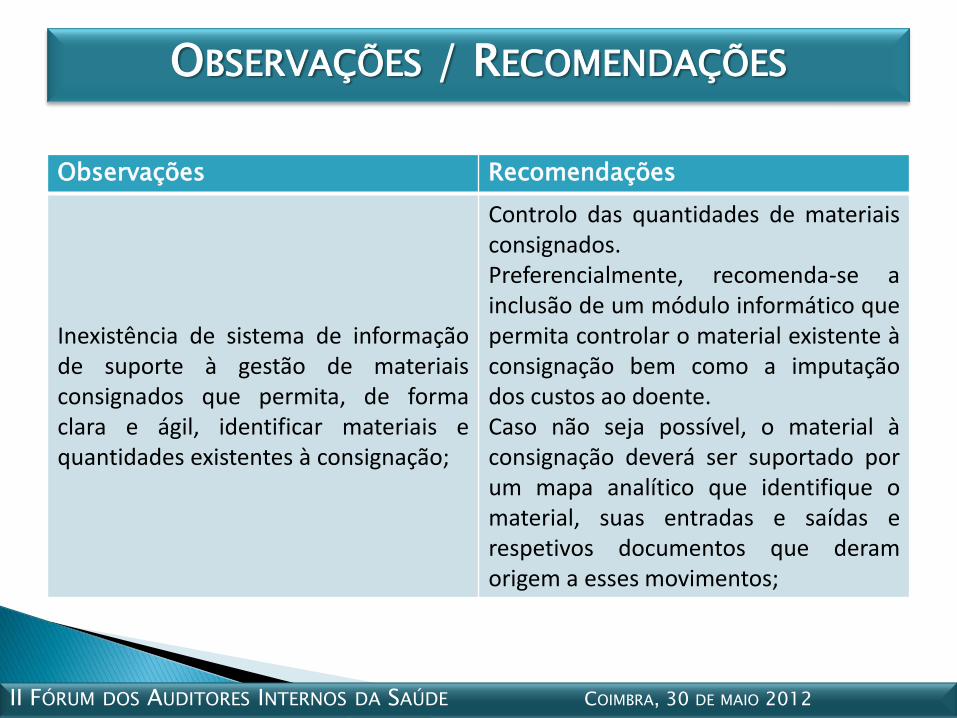

Inexistência de sistema de informação de suporte à gestão de materiais consignados que permita, de forma clara e ágil, identificar materiais e quantidades existentes à consignação;

Controlo das quantidades de materiais consignados. Preferencialmente, recomenda-se a inclusão de um módulo informático que permita controlar o material existente à consignação bem como a imputação dos custos ao doente. Caso não seja possível, o material à consignação deverá ser suportado por um mapa analítico que identifique o material, suas entradas e saídas e respetivos documentos que deram origem a esses movimentos;

OBSERVAÇÕES / RECOMENDAÇÕES

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Observações Recomendações

Organização da função indefinida: • Nem sempre é o SA a encomendar o

material ao fornecedor, existem situações em que a encomenda é efetuada por pessoal do BO;

• O material nem sempre é rececionado

pelo SA;

Definição do circuito: • dependência hierárquica; • atribuições e responsabilidades; • segregação de funções assegurando que

as operações de autorização, contabilização e controlo de stock de terceiros recaiam sobre diferentes serviços e/ou pessoas;

• O material deverá ser rececionado pelo SA, que deverá acordar data e hora da entrega com cada fornecedor de forma a otimizar o desempenho da função receção;

Formalizado através da elaboração de um manual de procedimentos e divulgado a todos os intervenientes.

OBSERVAÇÕES / RECOMENDAÇÕES

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Observações Recomendações

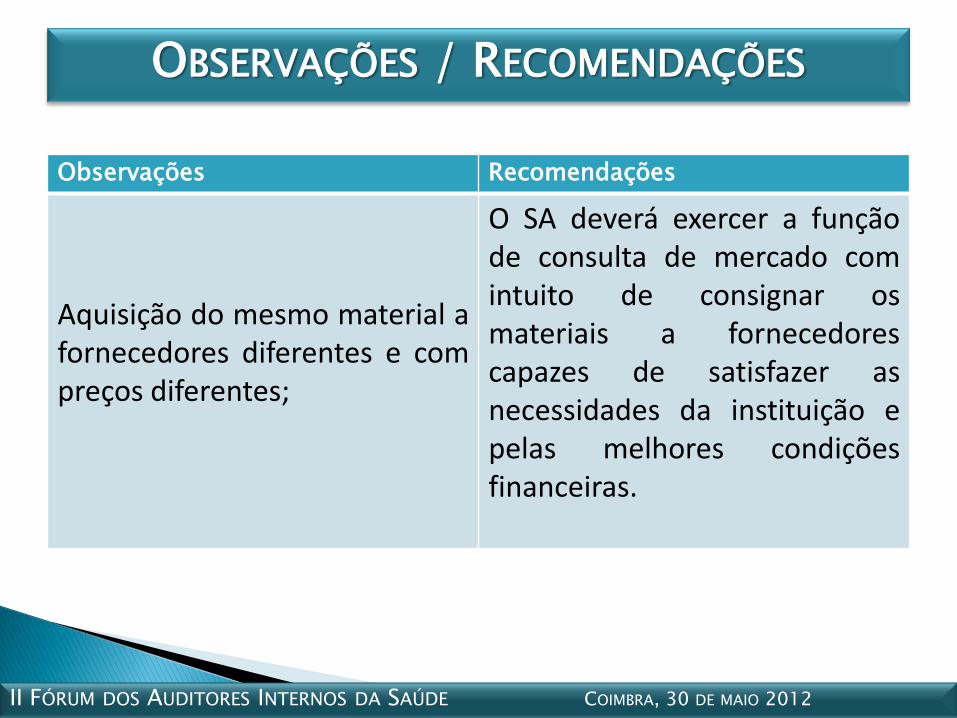

Aquisição do mesmo material a fornecedores diferentes e com preços diferentes;

O SA deverá exercer a função de consulta de mercado com intuito de consignar os materiais a fornecedores capazes de satisfazer as necessidades da instituição e pelas melhores condições financeiras.

OBSERVAÇÕES / RECOMENDAÇÕES

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Observações Recomendações

Ausência de padronização por tipos de material por cirurgia. Para o mesmo tipo de cirurgia nem sempre é consumida a mesma quantidade de material. Pode haver uma tendência a consumir mais material só porque está disponível, por erros ou mau uso. Ex. Artroplastia total da anca Componentes básicos: - Cúpula aplicada no acetábulo (osso ilíaco) - "Insert" no interior da cúpula acetabular - Cabeça femural colocada no topo da haste - Haste femural que é introduzida no canal femural

Há necessidade de importar rígidos controlos no uso do material, de modo a evitar desperdícios nomeadamente: 1. Levantamento do material

“componentes básicos” a usar em cada tipo de cirurgia;

2. Para todas as situações de consumo de material fora do padronizado terão de ser analisadas e justificadas.

OBSERVAÇÕES / RECOMENDAÇÕES

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Observações Recomendações

Códigos dos materiais incorretos ou desajustados (existem diferentes materiais com o mesmo código), o que leva: • O BO ter de efetuar requisições de

material em documento manual; • O SA ter dificuldade em conferir a

requisição e emitir a Nota de Encomenda, pois nem sempre a requisição é preenchida com a informação necessária.

Corrigir e atualizar todos os códigos dos materiais à consignação assegurando que: • O serviço consumidor do material

possa efetuar as requisições através do sistema informático do SA (via web);

• O SA possa emitir Nota de Encomenda através da requisição sem ter de recorrer a consulta de códigos e solicitar informações adicionais ao serviço consumidor, libertando deste modo o pessoal afeto à função para outras tarefas.

OBSERVAÇÕES / RECOMENDAÇÕES

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Observações Recomendações

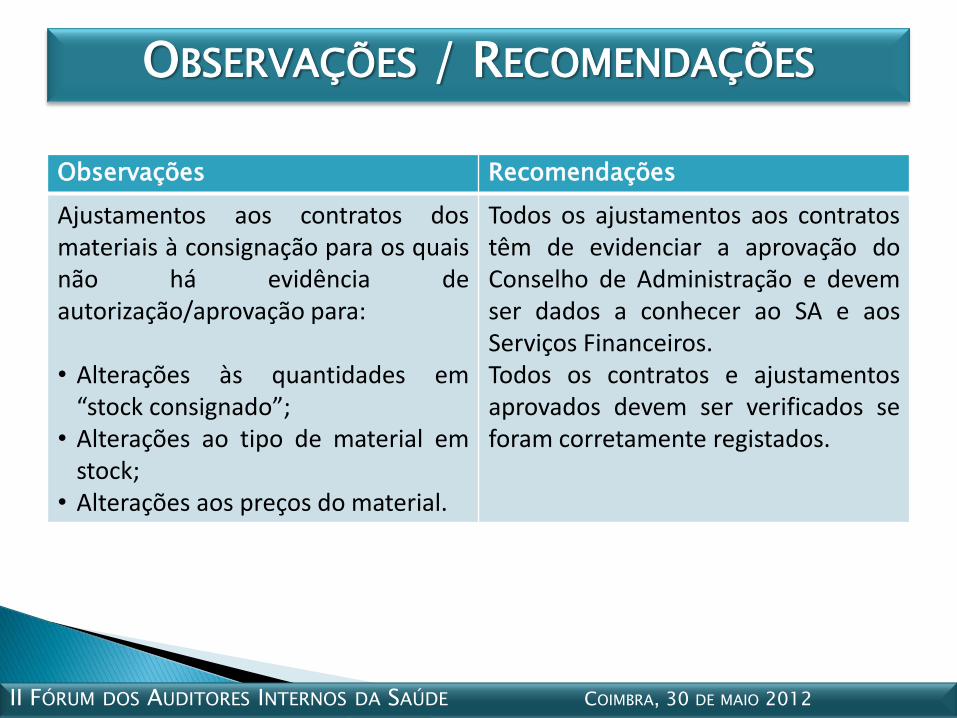

Ajustamentos aos contratos dos materiais à consignação para os quais não há evidência de autorização/aprovação para: • Alterações às quantidades em “stock consignado”;

• Alterações ao tipo de material em stock;

• Alterações aos preços do material.

Todos os ajustamentos aos contratos têm de evidenciar a aprovação do Conselho de Administração e devem ser dados a conhecer ao SA e aos Serviços Financeiros. Todos os contratos e ajustamentos aprovados devem ser verificados se foram corretamente registados.

OBSERVAÇÕES / RECOMENDAÇÕES

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Observações Recomendações

Não são efetuados controlos físicos do material à consignação permanente no hospital

O material à consignação, permanente no hospital, deve ter um controlo rigoroso pois está sob guarda da instituição. Deve contemplar quantidades fixas pré-estabelecidas com o fornecedor e devem ser efetuados verificações / contagens frequentes (3 meses).

OBSERVAÇÕES / RECOMENDAÇÕES

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

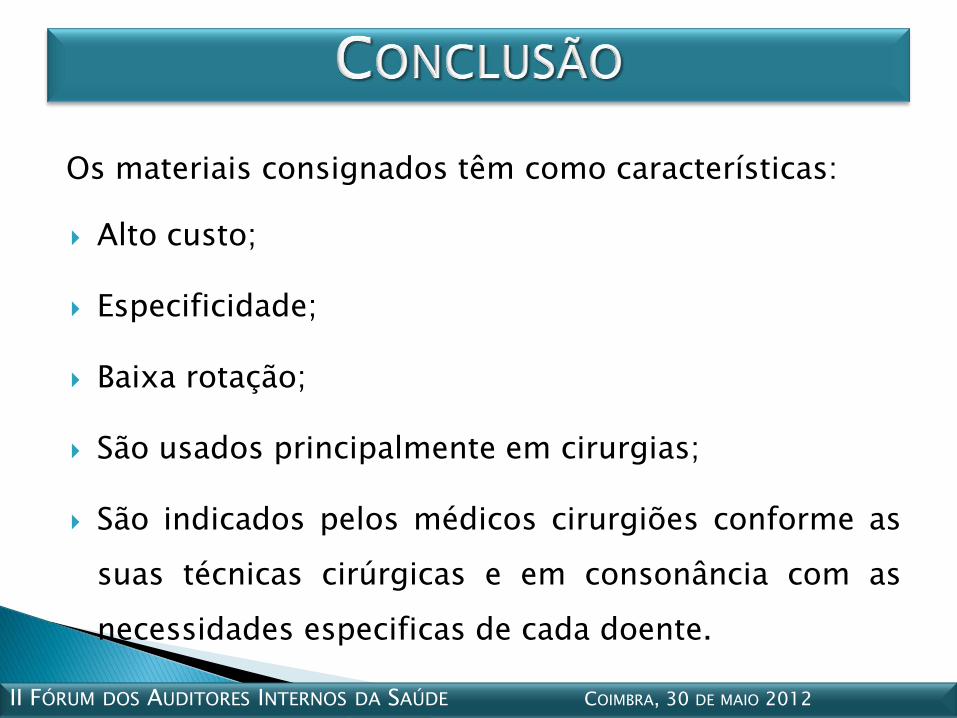

Alto custo;

Especificidade;

Baixa rotação;

São usados principalmente em cirurgias;

São indicados pelos médicos cirurgiões conforme as

suas técnicas cirúrgicas e em consonância com as

necessidades especificas de cada doente.

Os materiais consignados têm como características:

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

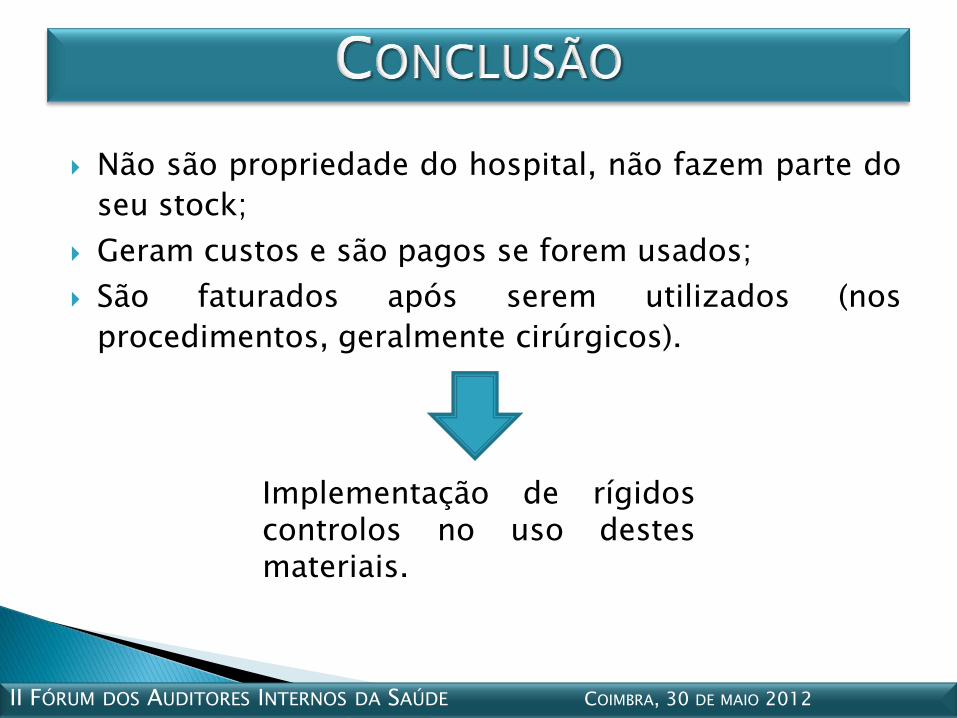

Não são propriedade do hospital, não fazem parte do

seu stock;

Geram custos e são pagos se forem usados;

São faturados após serem utilizados (nos

procedimentos, geralmente cirúrgicos).

Implementação de rígidos controlos no uso destes materiais.

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

II FÓRUM DOS AUDITORES INTERNOS DA SAÚDE COIMBRA, 30 DE MAIO 2012

Cristina Pereira Auditora Interna [email protected]