Embed Size (px)

Citation preview

1

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

UM ESTUDO SOBRE A OBRIGATORIEDADE DE RODIZIO DAS

EMPRESAS DE AUDITORIA INDEPENDENTE.

FABIANO SOUZA DA LUZ

Orientador

Prof. Nelsom Magalhães

Rio de Janeiro

2014

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

UM ESTUDO SOBRE A OBRIGATORIEDADE DE RODIZIO DAS

EMPRESAS DE AUDITORIA INDEPENDENTE.

Apresentação de monografia à AVM Faculdade Integrada

como requisito parcial para obtenção do grau de

especialista em Auditoria e Controladoria.

Por: Fabiano Souza da Luz

3

AGRADECIMENTOS

A Deus, a minha família pelo apoio, aos

amigos pelo incentivo, a Maciel Auditores

pela bolsa de estudos.

4

DEDICATÓRIA

Aos meus pais e amigos pelo apoio e incentivo

para realização deste objetivo.

5

RESUMO

Este trabalho ira abordar a auditoria das demonstrações contábeis. O primeiro capitulo fala que a, auditoria constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer, sobre a adequação com que estas representam a posição patrimonial e financeira da entidade auditada, consoante as Normas Brasileiras e Internacionais de Contabilidade e legislação especifica no que for pertinente. O Segundo capitulo estuda o auditor externo, que é o profissional capaz de atestar e fidedignar as demonstrações contábeis da empresa auditada. O Terceiro capitulo mostrará o parecer de auditoria, o qual destina-se, em geral, aos acionistas, diretores, administradores, analistas de mercado entidades financeiras, governo e aos usuários em geral. Desta forma, este documento se torna relevante para seus usuários, já que, as informações contidas são de extrema importância. A pesquisa, demonstrou quantas empresas cumpriram a instrução da CVM, que diz que uma empresa não pode ser auditada pela mesma auditoria após 5 anos consecutivos e que tenha um intervalo mínimo de 3 anos para nova contratação. Um outro resultado apurado foi uma grande participação das big four nas empresas analisadas. O resultado da pesquisa mostrou que a maioria das empresas cumpriu a norma da CVM.

6

METODOLOGIA

Segundo Raupp & Beuren (2006) as pesquisas em contabilidade se classificam

quanto aos objetivos contemplando a pesquisa exploratória, descritiva e explicativa; quanto aos procedimentos, englobando o estudo de caso, o levantamento, a pesquisa bibliográfica, documental, participante e experimental; e, finalmente, quanto à abordagem do problema, compreendendo a pesquisa qualitativa e quantitativa.

Em relação aos procedimentos, o presente estudo é tanto pesquisa bibliográfica, uma vez que se vale da constituição conceitual para o desenvolvimento do tema; quanto documental, já que busca dar tratamento analítico dos pareceres dos auditores nas empresas de capital aberto.

A pesquisa exploratória, segundo Vasconcelos (2002, p.158), possui “um foco mais amplo e aberto para a investigação de fenômenos e processos complexos e principalmente pouco conhecidos”. Este tipo de pesquisa visa aprimorar idéias ou a descoberta de intuições (GIL, 1996, p.45).

A pesquisa se dará através da análise dos pareceres dos auditores, que é encontrado nas demonstrações contábeis divulgadas pelas empresas anualmente. Serão analisados os pareceres das empresas nos anos de 2007 a 2012, onde será feita uma comparação entre esses anos para verificar se ocorreu o rodízio das empresas de auditoria.

Foram escolhidas 50 empresas para a presente pesquisa, cujo a relação de empresas escolhidas seguem em anexo, de forma aleatória, tomando como base uma relação de empresas cadastradas na Comissão de Valores Mobiliários – CVM, sendo portanto companhia de Capital Aberto, onde foi acessado o portal da CVM disponível em www.cvm.gov.br acessado no dia 30/04/2014, onde constava 2.103 empresas cadastradas, entre elas ativas e não ativas, sendo utilizado para pesquisa apenas as empresas com cadastro ativo. O material analisado foram as Demonstrações Financeiras Padronizadas – DFP.

A pesquisa consistiu em analisar os pareceres dos auditores independentes, nas 50 empresas de capital aberto escolhidas, onde foi elaborado uma planilha em que constam as empresas selecionadas, para o ano de 2007 a 2012, e as empresas de auditoria independente que auditaram as respectivas companhias.

Aproveitando a mesma planilha, foi elaborada uma outra pesquisa similar à principal, onde foi comparado quantas e quais de empresas de auditoria independente auditaram as empresas escolhidas anteriormente. Atualmente, existem ao todo 364 empresas de auditoria independentes cadastradas na CVM, com cadastros ativos e cancelados, uma vez que, para auditar uma companhia de capital aberto é necessário possuir cadastro na CVM como auditores independentes.

A idéia dessa pesquisa é demonstrar quantas empresas auditaram, tendo em vista as consideradas “Big Four” de auditoria independente, a saber: KPMG, Deloitte, PriceWaterhouseCoopers e Ernst & Young Terco.

7

SUMÁRIO

INTRODUÇÃO..........................................................................................08

1. AUDITORIA..........................................................................................09

2. AUDITOR EXTERNO...........................................................................18

3. PARECER DO AUDITOR.....................................................................22

RESULTADO DA PESQUISA...................................................................27

CONCLUSÃO...........................................................................................29

BIBLIOGRAFIA........................................................................................30

ANEXOS...................................................................................................33

8

INTRODUÇÃO

No mundo globalizado de hoje, as empresas estão cada vez mais com foco

nos resultados. Neste cenário, a auditoria vem se tornando cada vez mais

importante, uma vez que a legislação brasileira vem se adequando às normas

internacionais.

A importância da auditoria e o seu papel vem mudando. Antes era vista

como descobridora de fraudes e erros, mas hoje, essa visão se tornou um pouco

diferente. Atualmente, ela continua descobrindo fraude e erros, mas esse não é seu

principal objetivo, que é atestar se as informações financeiras e patrimoniais estão

de acordo com as Normas Brasileiras e Internacionais de Contabilidade e

legislações específicas, além de prestar consultoria e assessoria.

9

CAPÍTULO I

AUDITORIA

Neste capítulo será abordado o conceito principal de auditoria, definindo auditoria externa e interna, bem como suas diferenças e os procedimentos de auditoria.

Segundo o Portal de Auditoria, é o exame de demonstrações e registros

administrativos, onde o auditor observa a exatidão, integridade e autenticidade de

tais demonstrações, registros e documentos. “Uma tecnologia que se utiliza da

revisão, da pesquisa, para fins de opinião e orientação sobre situações patrimoniais

de empresas e instituições” (SÁ, 1998, p. 21).

Deve ser compreendida como um conjunto de ações de assessoramento e

consultoria. Mas muitas vezes é percebido como mera avaliação das atividades da

contabilidade da empresa auditada. O trabalho de auditoria não tem como objetivo

policiar profissionais ou suas atividades.

Muitas empresas entendem que o objeto principal de uma auditoria é de

apenas descobrir e protegê-la contra fraudes e de evitar multas fiscais, esquecendo

da importância dos objetos básicos como da eficácia e eficiência.

“É uma técnica autônoma entre as técnicas da ciência contábil, razão pela

qual tem objeto perfeitamente identificado e definido, sendo este não apenas único,

mas também múltiplo, conforme o entendimento nos dias de hoje”. (JUND, 2003, p .

26).

A auditoria tem objetos básicos e secundários. Os primeiros seriam os de

fornecer opinião da fidedignidade das demonstrações contábeis e até extra

contábeis, e o segundo, relativo a matérias, como informações sobre o controle

interno, assistência econômico-financeira e outras.

10

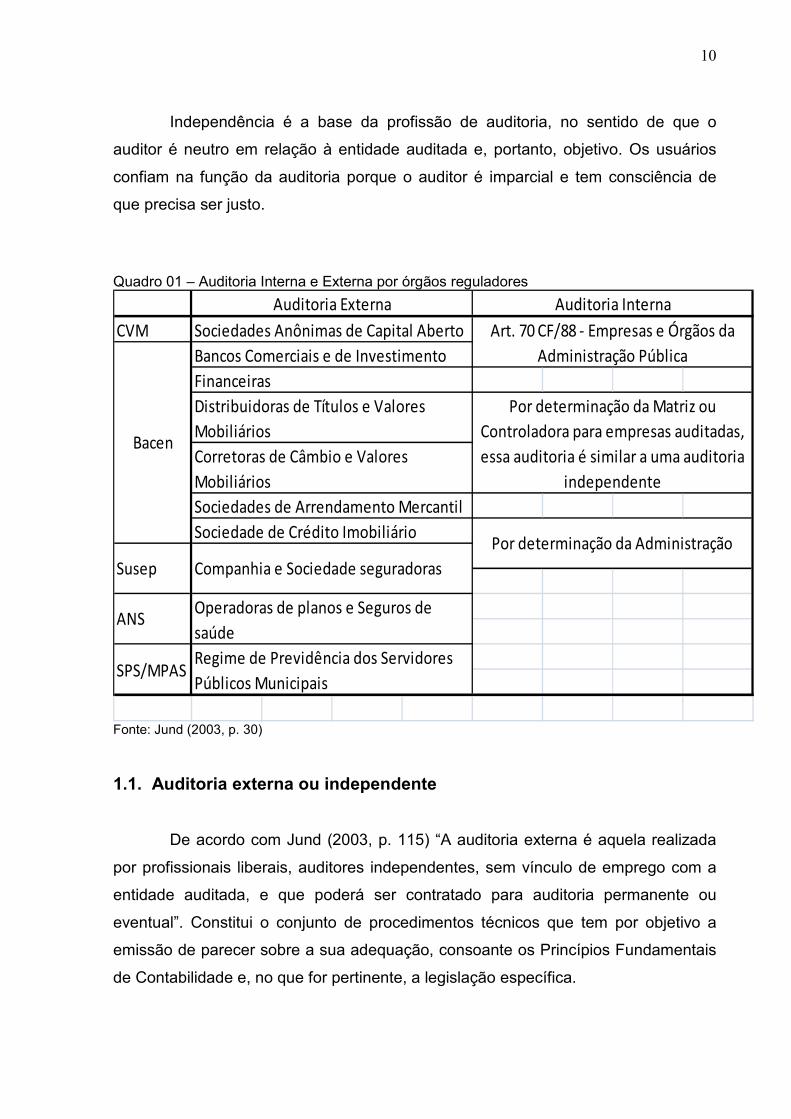

Independência é a base da profissão de auditoria, no sentido de que o

auditor é neutro em relação à entidade auditada e, portanto, objetivo. Os usuários

confiam na função da auditoria porque o auditor é imparcial e tem consciência de

que precisa ser justo.

Quadro 01 – Auditoria Interna e Externa por órgãos reguladores

CVMAuditoria Externa Auditoria Interna

Sociedades Anônimas de Capital Aberto Art. 70 CF/88 - Empresas e Órgãos da Administração PúblicaBancos Comerciais e de Investimento

Regime de Previdência dos Servidores Públicos Municipais

SPS/MPAS

Por determinação da Matriz ou Controladora para empresas auditadas, essa auditoria é similar a uma auditoria

independente

Por determinação da AdministraçãoSociedade de Crédito Imobiliário

Bacen

Companhia e Sociedade seguradorasSusep

Operadoras de planos e Seguros de saúde

ANS

FinanceirasDistribuidoras de Títulos e Valores MobiliáriosCorretoras de Câmbio e Valores MobiliáriosSociedades de Arrendamento Mercantil

Fonte: Jund (2003, p. 30) 1.1. Auditoria externa ou independente

De acordo com Jund (2003, p. 115) “A auditoria externa é aquela realizada

por profissionais liberais, auditores independentes, sem vínculo de emprego com a

entidade auditada, e que poderá ser contratado para auditoria permanente ou

eventual”. Constitui o conjunto de procedimentos técnicos que tem por objetivo a

emissão de parecer sobre a sua adequação, consoante os Princípios Fundamentais

de Contabilidade e, no que for pertinente, a legislação específica.

11

A independência do auditor externo deve ser absoluta, não aceitando

imposições da empresa quanto ao procedimento que deverá adotar, muito menos às

conclusões que deverá chegar. Essa independência do auditor exige grande preparo

cultural e técnico, bem como sólida formação moral.

Os auditores externos têm por propósito de trabalho a emissão de pareceres

acerca das demonstrações contábeis das organizações, com base nos Princípios

Fundamentais de Contabilidade e normas específicas de Auditoria, de forma

independente e utilizando-se de relatórios padronizados.

1.2. Auditoria interna

A auditoria interna é aquela exercida por funcionários da

própria empresa, em caráter permanente. Apesar de seu

vínculo à empresa, o auditor interno deve exercer sua função

com absoluta independência profissional, preenchendo todas

as condições necessárias ao auditor externo, mas também

exigindo da empresa o cumprimento daqueles que lhe cabem.

Ele deve exercer sua função com total obediência as normas

de auditoria e o vinculo de emprego não lhe deve tirar a

independência profissional, pois sua subordinação à

administração da empresa deve ser apenas sob o aspecto

funcional. JUND (2003, p. 115)

A auditoria Interna tem por função a análise das atividades operacionais da

entidade, através da aplicação de normas de controles internos, políticas e

procedimentos da empresa, de modo a fornecer a seus usuários, os gestores da

organização, informações eficientes e de qualidade.

12

O contador, na função de auditor interno, deve manter o seu

nível de competência profissional pelo conhecimento atualizado

das Normas Brasileiras de Contabilidade, das técnicas

contábeis, especialmente na área de auditoria, da legislação

inerente à profissão, dos conceitos e técnicas administrativas e

da legislação aplicável a entidade. NBC P3 (3.1.1).

1.3. Diferenças entre auditoria interna e externa

Existem diferenças entre o trabalho do auditor externo, profissional

contratado pela organização para a realização do trabalho de forma independente,

sem vínculo empregatício, e o auditor interno, funcionário integrante dos quadros da

empresa. Enquanto este pretende testar a eficiência dos controles internos e dos

sistemas utilizados, o auditor externo é um consultor que pode auxiliar na melhor

adequação dos registros contábeis da empresa, inclusive com a emissão do

parecer, se necessária. O auditor interno preocupa-se com o desenvolvimento do

empreendimento da entidade e o auditor externo, com a confiabilidade dos registros

e das demonstrações contábeis.

Embora operando em diferentes graus de profundidade/extensão, a auditoria

interna e a auditoria externa têm interesses comuns, daí a conexão existente no

trabalho de ambas. Notadamente no campo contábil, os exames são efetuados,

geralmente, pelos mesmos métodos.

13

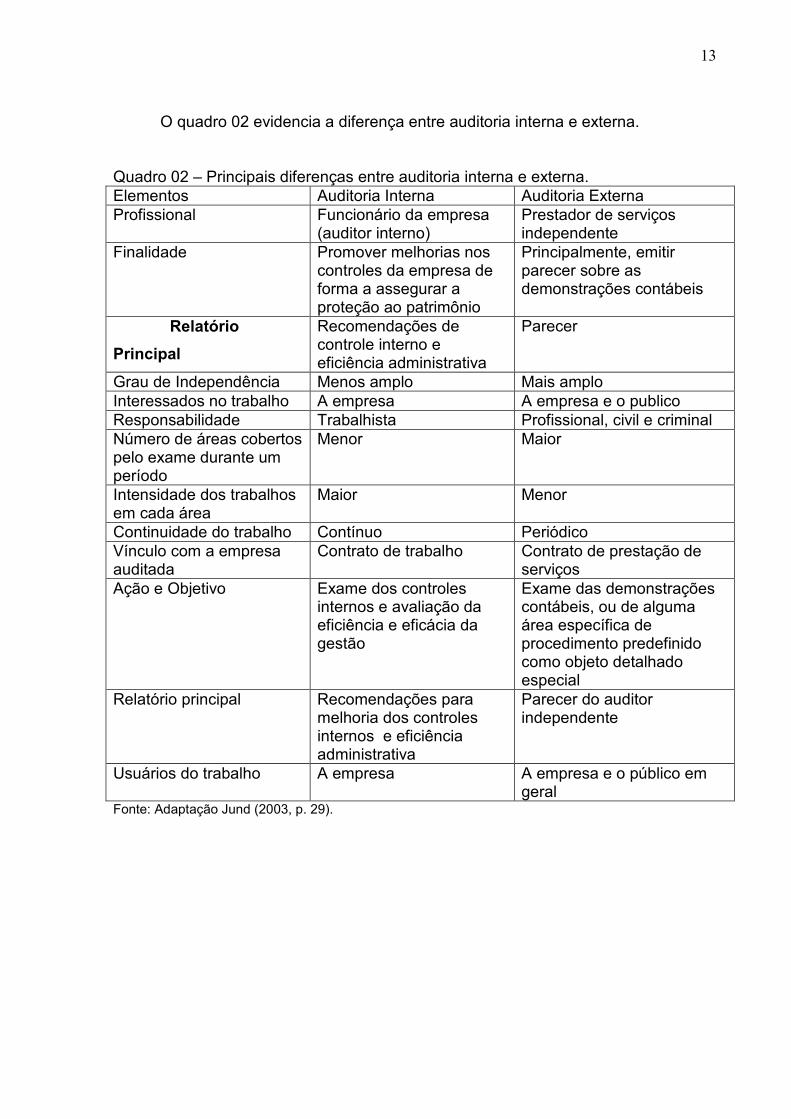

O quadro 02 evidencia a diferença entre auditoria interna e externa. Quadro 02 – Principais diferenças entre auditoria interna e externa. Elementos Auditoria Interna Auditoria Externa Profissional Funcionário da empresa

(auditor interno) Prestador de serviços independente

Finalidade Promover melhorias nos controles da empresa de forma a assegurar a proteção ao patrimônio

Principalmente, emitir parecer sobre as demonstrações contábeis

Relatório

Principal

Recomendações de controle interno e eficiência administrativa

Parecer

Grau de Independência Menos amplo Mais amplo Interessados no trabalho A empresa A empresa e o publico Responsabilidade Trabalhista Profissional, civil e criminal Número de áreas cobertos pelo exame durante um período

Menor Maior

Intensidade dos trabalhos em cada área

Maior Menor

Continuidade do trabalho Contínuo Periódico Vínculo com a empresa auditada

Contrato de trabalho Contrato de prestação de serviços

Ação e Objetivo Exame dos controles internos e avaliação da eficiência e eficácia da gestão

Exame das demonstrações contábeis, ou de alguma área específica de procedimento predefinido como objeto detalhado especial

Relatório principal Recomendações para melhoria dos controles internos e eficiência administrativa

Parecer do auditor independente

Usuários do trabalho A empresa A empresa e o público em geral

Fonte: Adaptação Jund (2003, p. 29).

14

1.4. Locais de trabalho

Os serviços de pesquisas e execução dos serviços, de

auditoria são normalmente feitos nos escritórios e nas

instalações dos clientes, isto porque a maior parte do material

que servirá à auditoria se encontra na empresa cliente, mas há

também muito o que fazer sigilosamente. (SÁ, 1998, p. 75).

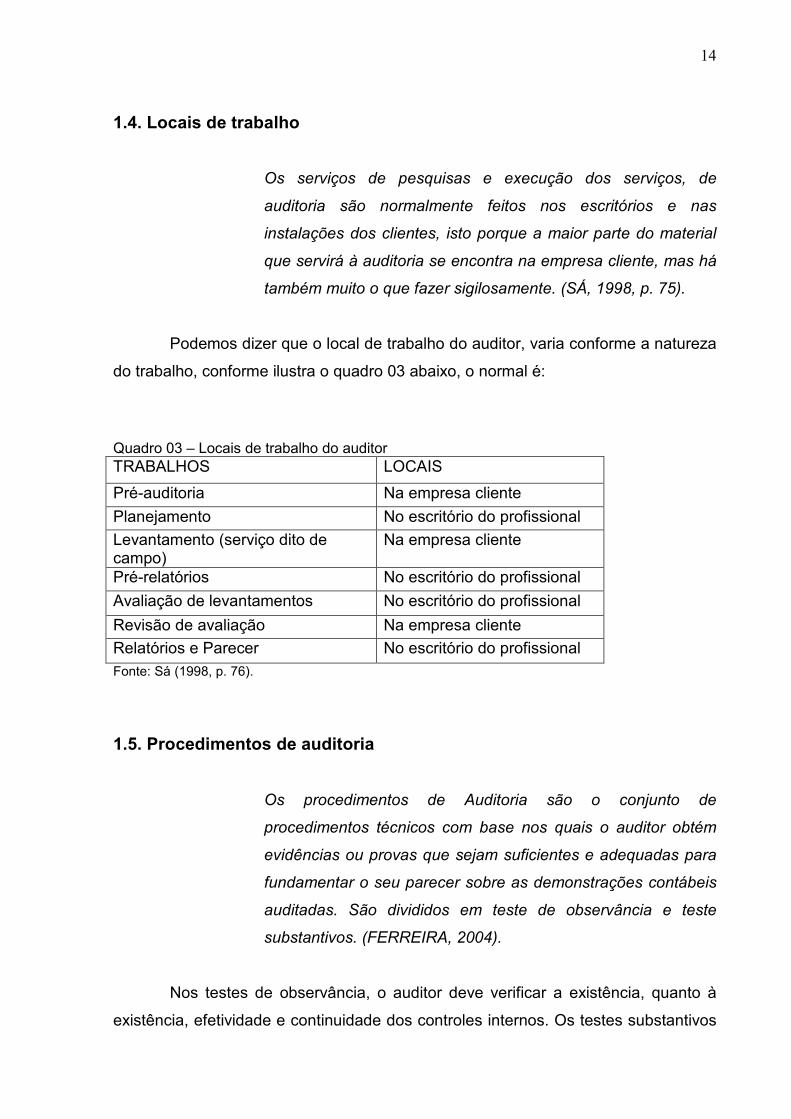

Podemos dizer que o local de trabalho do auditor, varia conforme a natureza

do trabalho, conforme ilustra o quadro 03 abaixo, o normal é:

Quadro 03 – Locais de trabalho do auditor TRABALHOS LOCAIS

Pré-auditoria Na empresa cliente Planejamento No escritório do profissional Levantamento (serviço dito de campo)

Na empresa cliente

Pré-relatórios No escritório do profissional

Avaliação de levantamentos No escritório do profissional

Revisão de avaliação Na empresa cliente Relatórios e Parecer No escritório do profissional Fonte: Sá (1998, p. 76). 1.5. Procedimentos de auditoria

Os procedimentos de Auditoria são o conjunto de

procedimentos técnicos com base nos quais o auditor obtém

evidências ou provas que sejam suficientes e adequadas para

fundamentar o seu parecer sobre as demonstrações contábeis

auditadas. São divididos em teste de observância e teste

substantivos. (FERREIRA, 2004).

Nos testes de observância, o auditor deve verificar a existência, quanto à

existência, efetividade e continuidade dos controles internos. Os testes substantivos

15

têm por finalidade a obtenção de evidências quanto à suficiência, exatidão e

validade das informações produzidas pelo sistema contábil da entidade, dividido em:

testes de transações e saldos; e procedimento de revisão analítica.

Ao aplicar os testes de observância e substantivo, o auditor deverá

considerar alguns procedimentos técnicos básicos como:

v Inspeção: Segundo Ferreira, 2004:

Consiste no exame de registros, como é o caso da verificação dos lançamentos nos Livros Diário e Razão; no exame de documentos, tais como notas fiscais, faturas, títulos e crédito e extratos bancários que tenham servido como base para os lançamentos; e no exame de ativos tangíveis, como a constatação da existência física de máquinas, equipamentos, móveis e utensílios registrados contabilmente.

Também são objeto de inspeção os ativos intangíveis, mas não por meio do exame do ativo propriamente, uma vez que não existem fisicamente. A inspeção se dá pelo exame dos documentos que comprovem os direitos sobre o bem intangível.

v Observação: consiste no acompanhamento de processo ou procedimento quando de sua execução. Ao avaliar a possibilidade de mercadorias saírem de um estabelecimento industrial sem a devida documentação, por exemplo, o auditor pode observar se os procedimentos de controle interno previstos estão sendo cumpridos, no sentido de identificar a circulação de mercadorias, mediante a conferência das mercadorias e da documentação exigida, no momento da saída.Trata-se de um teste de observância flagrante.

v Investigação e Confirmação: consiste na obtenção de informações com pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade, tais como empregados, administradores, fornecedores, clientes e bancos. A informação de fonte externa tende a ser mais confiável do que obtida na entidade auditada. Quando é aplicado de fora da entidade, como fornecedores, clientes, bancos, o auditor utiliza a circularização ou pedido de confirmação.

§ Circularização ou pedido de confirmação: é o procedimento de auditoria que consiste em fazer com que a entidade auditada expeça cartas dirigidas a empresas ou a pessoas com as quais mantém relações de negócios, solicitando que confirmem, por meio de carta dirigida diretamente ao auditor, a situação desses negócios, em data determinada. Segundo Ferreira (2004, p. 136) “consiste na obtenção de declaração formal de pessoas não ligadas à entidade auditada, de fatos relativos a operações realizadas pela entidade”. Pode ser:

1. Positivo – o auditor solicita uma resposta à pessoa de quem deseja confirmação de informações. Pode ser dividido em:

2. Necosaco

v Cálculo: cons

comprobatórios,circunstâncias. depreciação, am

v Revisão analítisignificativos, moutros meios, anormais. O aud

Quadro 04 – Esquema dos p

Fonte: Autor

I. Branco: quando não são indicados nosaldos a serem confirmados;

II. Preto: quando são indicados no psaldos, de um determinado peconfirmados.

Negativo – na falta de confirmação porconsultada, entende-se que ela concorda saldos a serem confirmados. A falta de reconfirmação dos valores ou saldos consulta

consiste na conferência aritmética tórios, registros e demonstrações contcias. São exemplo, a revisão dos cálculão, amortização, apuração de estoques. analítica: o auditor verifica o comportamos, mediante índices, quocientes, quantidaeios, com vista à identificação de situaçã O auditor utiliza a técnica de análise contábil.

dos procedimentos de auditoria

16

os no pedido valores ou

no pedido valores ou o período, a serem

o por parte da pessoa orda com os valores ou de resposta significa a nsultados.

ica de documentos contábeis e outras

cálculos de provisões,

ortamento de valores antidades absolutas ou ituação ou tendências tábil.

17

Na aplicação dos testes substantivos, o auditor deve objetivar as seguintes

conclusões, conforme resolução CFC 820/1997.

a. Existência: se o componente patrimonial existe em certa data, para tal, é feita uma

inspeção física ou documental; b. Direitos e obrigações: se efetivamente existem em certa data; c. Ocorrência: se a transação de fato ocorreu; d. Abrangência: se todas as transações estão registradas; e e. Mensuração, apresentação e divulgação: se os itens estão avaliados, divulgados,

classificados e descritos de acordo com os princípios fundamentais de contabilidade e as normas brasileiras de contabilidade.

A aplicação dos procedimentos de auditoria deve ser realizada, em razão da

complexidade e volume das operações, por meio de provas seletivas, testes e

amostragens, cabendo ao auditor, determinar a amplitude dos exames necessários

à obtenção dos elementos de convicção que sejam válidos para o todo.

Por meio do teste, o auditor procura formar sua opinião apenas quanto aos

itens examinados, sem que sua avaliação se estenda para a população de que

fazem parte os elementos verificados. Na amostragem, o auditor procura, mediante

o exame de alguns itens de uma população, elementos verificados. Se o auditor

seleciona uma certa quantidade de duplicatas para o exame, com o objetivo de

verificar se elas estão lançadas contabilmente, buscando identificar erros ou fraudes

apenas nas duplicatas examinadas, temos um teste. Mas se o seu objetivo é avaliar

o comportamento de todas as duplicatas a receber, mediante o exame de algumas

duplicatas a receber, temos uma amostragem.

18

CAPÍTULO II

AUDITOR EXTERNO

Neste capítulo será apresentado o auditor externo, sua responsabilidades, regulamentação profissional, bem como suas atribuições.

Auditor é o profissional que, possuindo competência legal como

contador e conhecimento em áreas correlatas, como tributos,

modernas técnicas empresariais e outras, aliados ao

conhecimento de normas e procedimentos de auditoria,

procura obter elementos de satisfação que o levem a

fundamentar e a emitir sua opinião sobre o objeto de estudo

(sistema de controles internos, demonstrações contábeis, etc.).

(PEREZ JUNIOR, 1998, p.13)

O auditor externo é um profissional regulamentado capaz de atestar e

fidedignar as informações apresentadas nos controles internos e administrativos e

nas demonstrações contábeis de acordo como princípios fundamentais da

contabilidade, normas brasileiras de contabilidade e órgãos reguladores como:

conselho federal de contabilidade e comissão de valores mobiliários e legislações

específicas.

Em relação à sua atuação, nas Demonstrações Contábeis, o objeto final é a

emissão de pareceres acerca das demonstrações contábeis das organizações, com

base nos princípios fundamentais de contabilidade e normas especificas de

auditoria, de forma independente e utilizando-se relatórios padronizados.

19

O auditor é neutro em relação à entidade a ser auditada, ou seja, é

independente. Ele tem responsabilidade significativa para com os usuários de seu

parecer, que são: usuários externos (acionistas, prestadores de recursos e credores

em geral e integrantes do mercado de capitais e o fisco) e usuários internos

(administradores de todos os níveis da entidade). Seu julgamento não deve ser

subordinado aos interesses de nenhum grupo específico. A independência, a

integridade e a objetividade do auditor encorajam terceiros a utilizar, com confiança,

as demonstrações contábeis auditadas.

Segundo Andrade Filho (2007, p. 03) a capacidade crítica é uma

característica fundamental de todo auditor. Esta exigência pode se tornar um

problema, quando utilizada sem razão ou equilíbrio, onde o auditor poderá ser visto

como um sujeito que não é capaz de construir, que enxerga o lado negativo, onde

este profissional não é mais visto dessa forma.

O exercício profissional dos trabalhos de auditoria é executado pelo auditor,

profissional contador registrado no conselho regional de contabilidade.

2.1. Responsabilidades do auditor

Não existe uma lei específica que trate das responsabilidades do auditor,

uma vez que esta profissão não é regulamentada, é considerada como técnica ou

aplicação do conhecimento contábil. No entanto o auditor tem suas

responsabilidades definidas nas normas brasileiras de contabilidade, o Ibracon

(Instituto dos Auditores Independentes do Brasil), Conselhos Regionais e Federal de

Contabilidade e a CVM – Comissão de Valores Mobiliários.

De acordo com Sá (1998, p. 73) “perante a lei, entretanto, o auditor é

responsável pelos seus atos, embora sem definição positiva e especial”. Do ponto

de vista geral, em nossa legislação civil, penal, comercial e profissional encontra-se

esparsas sobre o assunto, porém sem objetivá-lo.

20

Podem-se definir como as principais formas de enquadrar as

responsabilidades do auditor, são elas:

1. Responsabilidade profissional; 2. Responsabilidade civil; 3. Responsabilidade comercial; 4. Responsabilidade penal.

A responsabilidade profissional é regulada pelo decreto lei nº 9.295, que

trata da formação dos conselhos de contabilidade, caracterizando assim o seu poder

para punir ou encaminhar a punição do exercício irregular da profissão. Não

obstante, a referida lei não trata diretamente dos auditores, mas apenas por

extensão.

As responsabilidades (civil, comercial e penal) estão previstas nos códigos

próprios da legislação brasileira e são de caráter geral, podendo ser encontrar

origem em falhas derivadas de:

a) Falta de cumprimento de contrato profissional; b) Falta por negligência no exercício da tarefa; c) Falta por fraudes cometidas; d) Falha técnica.

A responsabilidade dos auditores com a Comissão de Valores Mobiliários –

CVM, reguladora do mercado de capitais, é tratada pela lei 6.385 de 07/12/1976 art.

26, alterada pela lei 10.303/01.

Art. 26 - Somente as empresas de auditoria contábil ou

auditores contábeis independentes, registrados na Comissão

de Valores Mobiliários, poderão auditar, para os efeitos desta

Lei, as demonstrações financeiras de companhias abertas e

das instituições, sociedades ou empresas que integram o

sistema de distribuição e intermediação de valores mobiliários.

§ 1º - A comissão estabelecerá as condições para o registro e o

seu procedimento, e definirá os casos em que poderá ser

recusado, suspenso ou cancelado.

§ 2º - As empresas de auditoria contábil ou auditores contábeis

21

independentes responderão, civilmente, pelos prejuízos que

causarem a terceiros em virtude de culpa ou dolo no exercício

das funções previstas neste artigo.

“O exercício da auditoria necessita de uma fiscalização profissional rigorosa,

considerada a sua importância para o mercado de capitais e para a segurança

nacional (espionagem econômica)”, (SÁ, 1998, p. 75).

2.2. Regulamentação profissional

A prática de auditoria, seja ela interna, seja externa, é de exercício exclusivo

do contador. Para o exame de demonstrações contábeis de empresas de capital

aberto, é necessário também o registro do profissional na Comissão de Valores

Mobiliários, além do registro no Conselho Regional de Contabilidade. O trabalho de

auditoria poderá ser realizado por qualquer profissional, mas este profissional não

poderá assinar como auditor, pois só pode assinar como auditor quem é contador.

Para auditar empresas de capital aberto é necessário cadastro como auditor junto à

Comissão de Valores Mobiliários.

“O auditor independente, para poder exercer sua atividade, deverá

submeter-se a exame de competência profissional, na forma a ser regulamentada

pelo Conselho Federal de Contabilidade”. (NBC P1 – 1.11)

22

CAPÍTULO III

PARECER DO AUDITOR Este capítulo abordará o parecer do auditor, explicitando sobre as finalidades, estruturas e tipos de parecer, bem como exemplos de pareceres.

O auditor, após ter completado os procedimentos de auditoria que

considerou necessário, obtidos as informações que solicitou e analisados os efeitos

dos planos da Administração, deve decidir se foram satisfatoriamente resolvidas as

questões quanto à continuidade das operações. (NPA 09, 21).

O parecer dos auditores independentes é o documento mediante o qual o

auditor expressa sua opinião, de forma clara e objetiva, sobre as demonstrações

contábeis quanto ao adequado atendimento, ou não, a todos os aspectos relevantes

(NPA 01, 5).

Conforme Attie (1998, p.67), o parecer de auditoria, “é o instrumento pelo

qual o auditor expressa sua opinião, em obediência às normas de auditoria [...] sobre

as demonstrações financeiras”.

“O parecer representa o produto final do trabalho do auditor” Almeida (2009,

p. 473). Ele é o instrumento, na qual o auditor transmite aos usuários da informação

contábil o resultado do seu trabalho, de forma clara e objetiva, por meio da opinião

contida no parecer.

3.1. Finalidade

O parecer de auditoria tem a finalidade de informar aos seus usuários:

a) O trabalho realizado; b) A extensão abrangida pelo trabalho; c) A forma de sua realização; d) Os fatos relevantes observados; e) As conclusões chegadas.

23

3.2. Estrutura

Conforme Almeida, (2009, p. 473) o parecer compõe-se basicamente de três

parágrafos:

a. O referente à identificação das demonstrações contábeis e à definição das

responsabilidades da administração e dos auditores; b. O relatório à extensão dos trabalhos; e c. O que expressa a opinião sobre as demonstrações contábeis.

O 1º parágrafo conhecido como inicial/introdutório, trate-se de identificar as

demonstrações contábeis que foram auditadas, define as responsabilidades do

auditor e da administração da empresa.

O 2º parágrafo conhecido como intermediário/extensão, trata-se da

descrição concisa dos trabalhos executados.

O 3º parágrafo conhecido como da opinião, expressa a opinião do auditor

sobre as demonstrações contábeis.

O parecer deve ser datado e assinado pelo contador responsável pelos

trabalhos, deverá ainda conter o número de seu registro no Conselho Regional de

Contabilidade. Na hipótese de o trabalho ser realizado por uma empresa de

auditoria, o nome da empresa e o número do registro cadastral no Conselho

Regional de Contabilidade devem constar no parecer, juntamente com o registro do

auditor responsável.

3.3.Tipos de parecer

Existem basicamente 4 tipos de parecer, são eles: parecer sem ressalva,

parecer com ressalva, parecer adverso e parecer com abstenção de opinião.

24

• Parecer sem ressalvas: “O parecer sem ressalvas indica que o auditor está

convencido de que as demonstrações contábeis foram elaboradas consoante [...]

os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de

Contabilidade, em todos os aspectos relevantes”. (NBC T11, 11.3.2.1)

• Parecer com ressalvas: “O parecer com ressalva é emitido quando o auditor

conclui que o efeito de qualquer discordância ou restrição na extensão de um

trabalho não é de tal magnitude que requeira parecer adverso ou abstenção de

opinião”. (NBC T11, 11.3.4.1).

Deve ainda, obedecer ao modelo de parecer sem ressalva, inserindo nele

expressões como: “exceto por”, “exceto quando” ou “com exceção de”, referindo-se

aos efeitos do assunto objeto da ressalva. Conforme exemplo abaixo:

• Parecer adverso: “é emitido quando o auditor não possui informações suficientes

para formar opinião de que as demonstrações financeiras não representam

adequadamente a posição patrimonial [...] de acordo com os Princípios

Fundamentais de Contabilidade” (NBC T11, 11.3.5.1).

• Parecer com abstenção opinião: “O parecer com abstenção de opinião é aquele

em que o auditor deixa de emitir opinião sobre as demonstrações contábeis, por

não ter obtido comprovação suficiente para fundamentá-la”.

Nesse tipo de parecer são necessárias algumas alterações no modelo de

parecer sem ressalva, como segue:

a. No primeiro parágrafo, a substituição da sentença “Examinamos”... por

“Fomos contratados para auditar as demonstrações contábeis...”; e a

eliminação da sentença “nossa responsabilidade é a de expressar opinião

sobre essas demonstrações contábeis”; e

b. A eliminação do parágrafo de extensão.

25

3.4. Situações que levam o auditor a emitir parecer diferente dos

pareceres tradicionais

• Parte dos exames efetuados por outros auditores independentes:

O auditor desse fazer menção em seu parecer no caso de

utilizar o trabalho de outros auditores. Esse fato ocorre com

freqüência quando sociedades investidas, auditadas por outros

auditores. Nessa circunstância, o parecer não deve ser

interpretado pelo leitor como se estivesse com ressalva, mas

sim como uma forma de divisão de responsabilidades.

(ALMEIDA, 2009, p. 476).

• Limite no escopo do exame:

“O limite no escopo do exame significa que o auditor não conseguiu aplicar

procedimentos usuais de auditoria, no sentido de constatar a veracidade das

informações contidas nas demonstrações financeiras” (ALMEIDA, 2009, p. 476).

Alguns exemplos relacionados:

- falta de confirmação de dinheiro depositado em conta corrente bancária;

- falta de confirmação de contas a receber;

- falta de observação de inventário físicos dos estoques.

• Incertezas quanto ao efeito de eventos futuros:

As demonstrações financeiras poderão ser afetadas por

incertezas com relação a eventos futuros, cujos resultados

finais não são suscetíveis de uma avaliação razoável na data

da emissão do parecer do auditor. Nesse caso o auditor deve

emitir um parecer com parágrafo de ênfase ou dar uma

negativa de parecer de opinião, [...] (parecer com abstenção de

opinião) [...] dependendo do significado da transação envolvida.

(ALMEIDA, 2009, p. 477).

26

As incertezas poderão estar relacionadas com:

- realização de ativos;

- continuidade das operações da companhia;

- resolução de processos legais ou trabalhistas.

R

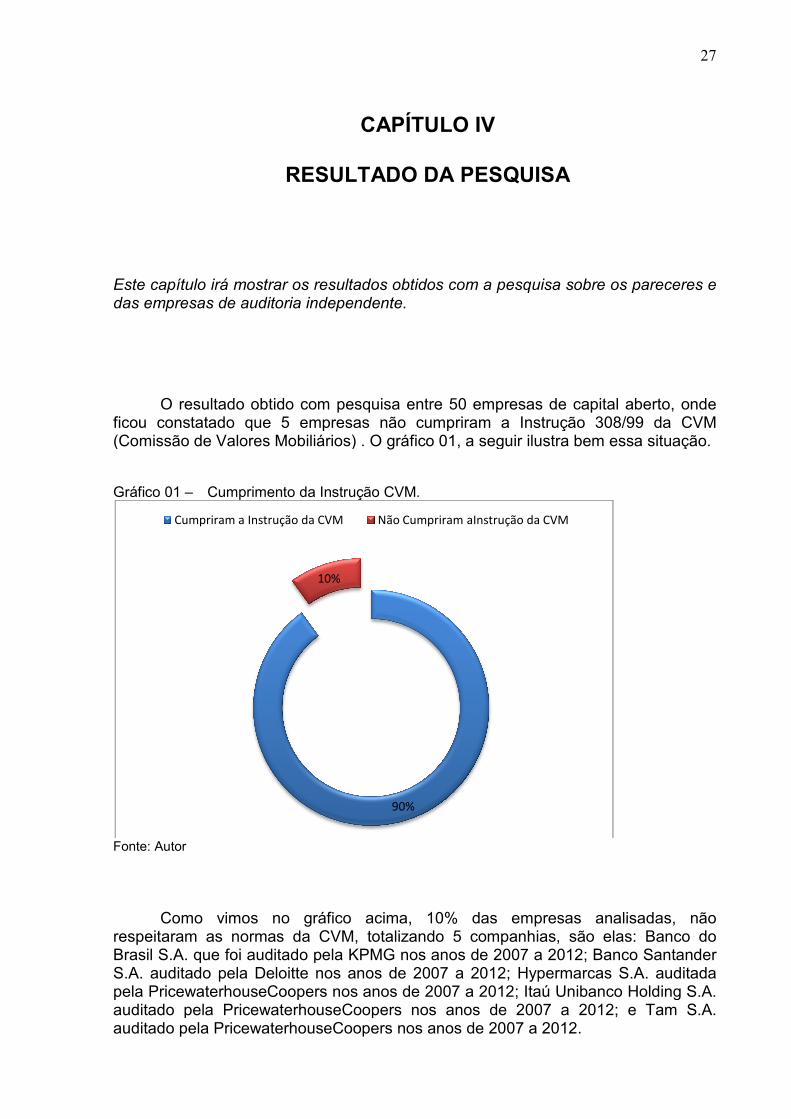

Este capítulo irá mostrar odas empresas de auditoria

O resultado obtido ficou constatado que 5(Comissão de Valores Mob Gráfico 01 – Cumprimento

Fonte: Autor

Como vimos no respeitaram as normas dBrasil S.A. que foi auditadS.A. auditado pela Deloittpela PricewaterhouseCoopauditado pela Pricewaterauditado pela Pricewaterh

Cumpriram a Instrução

CAPÍTULO IV

RESULTADO DA PESQUISA

rar os resultados obtidos com a pesquisa soitoria independente.

btido com pesquisa entre 50 empresas de cae 5 empresas não cumpriram a Instruçãos Mobiliários) . O gráfico 01, a seguir ilustra be

ento da Instrução CVM.

no gráfico acima, 10% das empresas mas da CVM, totalizando 5 companhias, sãuditado pela KPMG nos anos de 2007 a 2012Deloitte nos anos de 2007 a 2012; HypermareCoopers nos anos de 2007 a 2012; Itaú UnibwaterhouseCoopers nos anos de 2007 a 2aterhouseCoopers nos anos de 2007 a 2012.

90%

10%

ução da CVM Não Cumpriram aInstrução da CVM

27

a sobre os pareceres e

de capital aberto, onde trução 308/99 da CVM stra bem essa situação.

resas analisadas, não s, são elas: Banco do 2012; Banco Santander ermarcas S.A. auditada ú Unibanco Holding S.A. 7 a 2012; e Tam S.A. 2012.

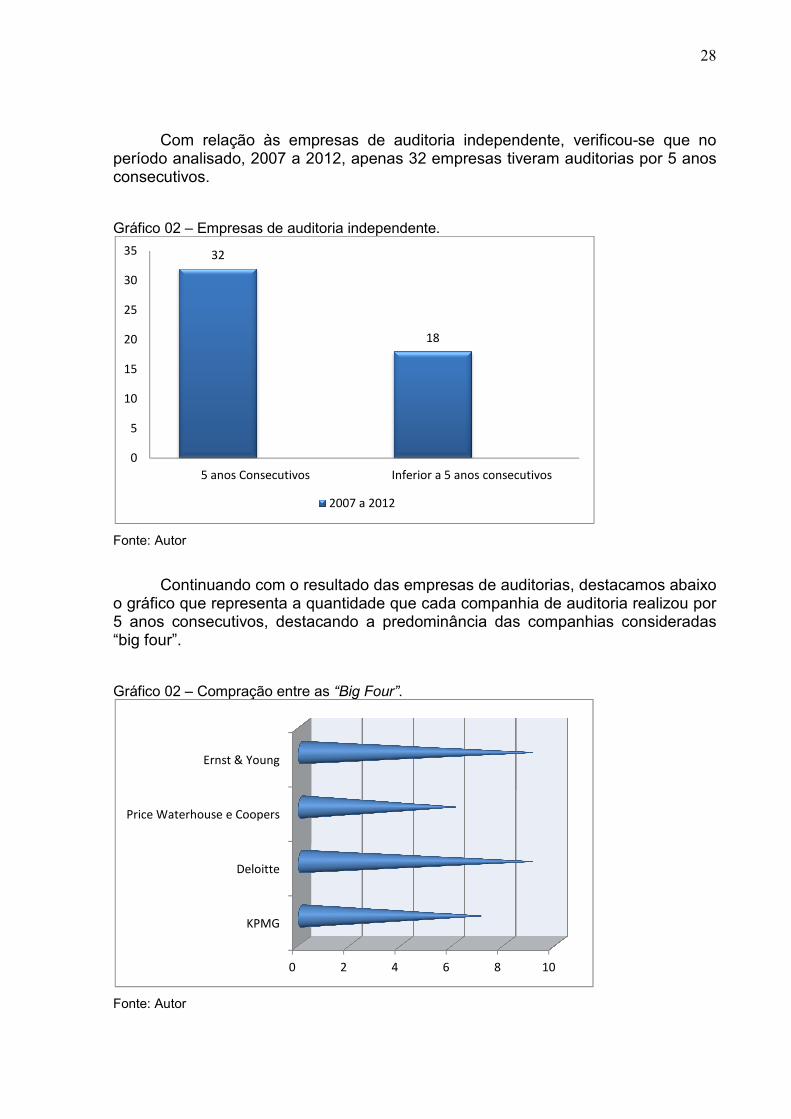

Com relação às e

período analisado, 2007 aconsecutivos. Gráfico 02 – Empresas de au

Fonte: Autor

Continuando com oo gráfico que representa a5 anos consecutivos, des“big four”. Gráfico 02 – Compração ent

Fonte: Autor

32

0

5

10

15

20

25

30

35

5 anos Consecutiv

KPMG

Deloitte

Price Waterhouse e Coopers

Ernst & Young

às empresas de auditoria independente, ve007 a 2012, apenas 32 empresas tiveram aud

de auditoria independente.

com o resultado das empresas de auditorias, denta a quantidade que cada companhia de aus, destacando a predominância das compan

o entre as “Big Four”.

18

cutivos Inferior a 5 anos consecutivos

2007 a 2012

0 2 4 6 8 10

28

te, verificou-se que no m auditorias por 5 anos

rias, destacamos abaixo de auditoria realizou por mpanhias consideradas

29

CONCLUSÃO

Dessa forma, entende-se que a auditoria, quando exercida com competência e seriedade, estará contribuindo para uma boa gestão tanto empresarial como pública. Assim sendo, é necessário que se reflita profundamente quanto ao papel do auditor, sua obrigação atual e metas que deseja atingir, mas acima de tudo, do que não se pode prescindir, nesta profissão, é do exercício da ética e da responsabilidade social.

Fica evidente a importância da presença do auditor no contexto de gestão das

organizações, uma vez que este profissional trabalha no sentido de minimizar a ocorrência de fraudes, erros e inconformidades nos controles internos e registros contábeis das entidades.

Os auditores independentes exercem um papel fundamental no

aprimoramento da credibilidade da informação financeira ao opinarem se as demonstrações contábeis preparadas pela Administração da empresa, realmente representa a situação financeira e patrimonial atual e o desempenho passado da empresa auditada.

O parecer de auditoria é o documento, pelo qual, o auditor utiliza para se

comunicar com os usuários dos seus serviços, onde ele destaca certos aspectos dos trabalhos desenvolvidos no decorrer de seus exames, bem como relata as suas conclusões a respeito da entidade auditada.

Verificou-se por meio desta pesquisa, que as companhias de capital aberto

listadas na CVM, estão cumprindo a instrução, que obriga o rodízio de auditoria. De acordo com a pesquisa realizada, constatou-se que das 50 empresas

escolhidas, 45 cumpriram a instrução da CVM e as outras 5 empresas pesquisadas, tiveram seu parecer emitido no período analisado, de 2007 a 2012, descumprindo a norma da CVM.

Outro ponto interessante é a predominância das empresas de auditoria

consideradas “big four”, KPMG, Pricewaterhouse e Coopers, Deloitte e Ernst & Young. Mesmo existindo uma norma sobre o rodízio de empresas de auditoria onde este não pode ser superior a cinco anos consecutivos. No entanto, exige um intervalo de no mínimo três anos para a recontratação da mesma empresa de auditoria.

30

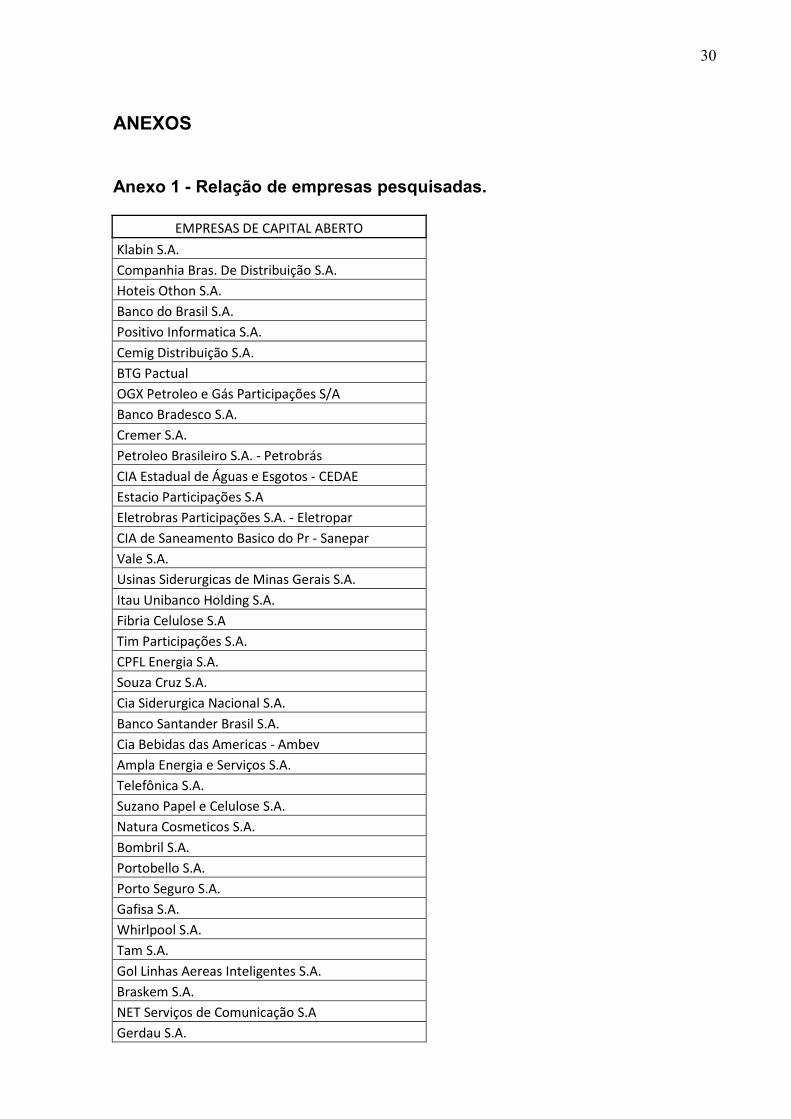

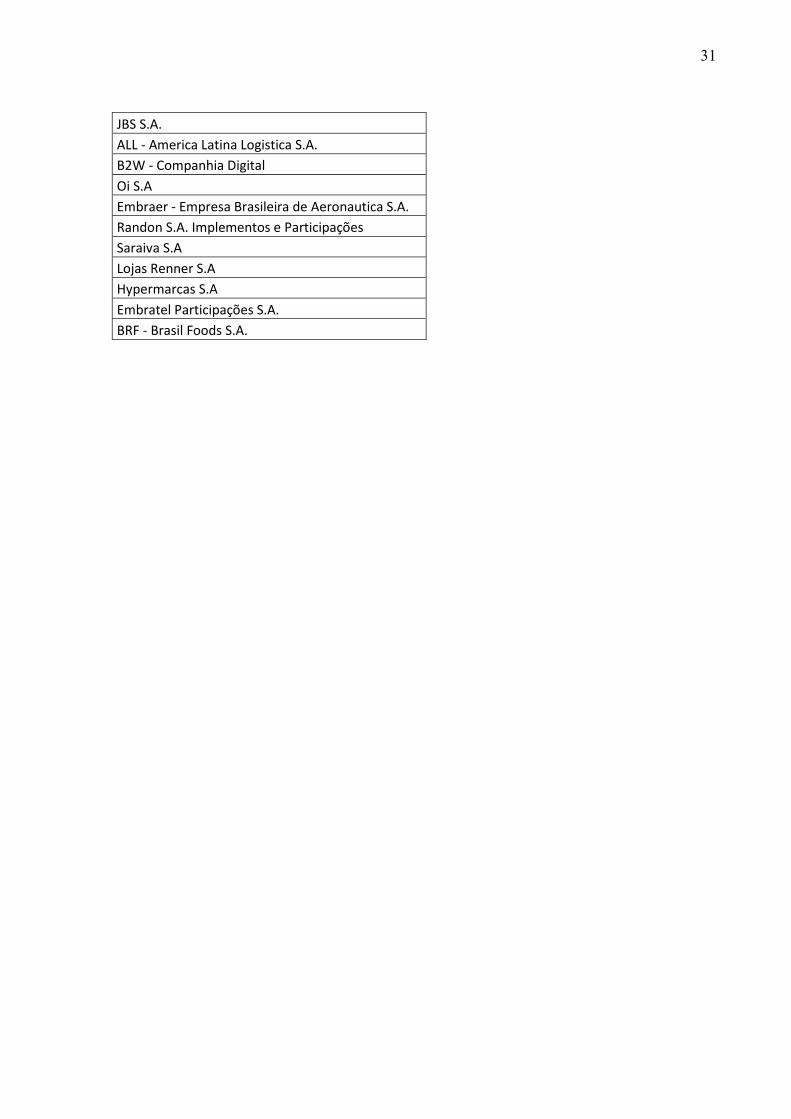

ANEXOS Anexo 1 - Relação de empresas pesquisadas.

EMPRESAS DE CAPITAL ABERTO

Klabin S.A. Companhia Bras. De Distribuição S.A. Hoteis Othon S.A. Banco do Brasil S.A. Positivo Informatica S.A. Cemig Distribuição S.A. BTG Pactual OGX Petroleo e Gás Participações S/A Banco Bradesco S.A. Cremer S.A. Petroleo Brasileiro S.A. - Petrobrás CIA Estadual de Águas e Esgotos - CEDAE Estacio Participações S.A Eletrobras Participações S.A. - Eletropar CIA de Saneamento Basico do Pr - Sanepar Vale S.A. Usinas Siderurgicas de Minas Gerais S.A. Itau Unibanco Holding S.A. Fibria Celulose S.A Tim Participações S.A. CPFL Energia S.A. Souza Cruz S.A. Cia Siderurgica Nacional S.A. Banco Santander Brasil S.A. Cia Bebidas das Americas - Ambev Ampla Energia e Serviços S.A. Telefônica S.A. Suzano Papel e Celulose S.A. Natura Cosmeticos S.A. Bombril S.A. Portobello S.A. Porto Seguro S.A. Gafisa S.A. Whirlpool S.A. Tam S.A. Gol Linhas Aereas Inteligentes S.A. Braskem S.A. NET Serviços de Comunicação S.A Gerdau S.A.

31

JBS S.A. ALL - America Latina Logistica S.A. B2W - Companhia Digital Oi S.A Embraer - Empresa Brasileira de Aeronautica S.A. Randon S.A. Implementos e Participações Saraiva S.A Lojas Renner S.A Hypermarcas S.A Embratel Participações S.A. BRF - Brasil Foods S.A.

32

BIBLIOGRAFIA

ALMEIDA, Marcelo Cavalcanti – Auditoria: um curso moderno e completo. 6ª edição 7ª reimpressão São Paulo: Atlas, 2009. ANDRADE FILHO, Edmar Oliveira – Auditoria de impostos e contribuições: IRPJ, CSLL, PIS/PASEP, COFINS, ICMS, IPI, ISS. 2ª edição São Paulo: Atlas, 2007. ATTIE, William. Auditoria interna: conceitos e aplicações. 3. ed. São Paulo: Atlas, 1998. BRASIL. Lei n. 6.385, de 07 de Dezembro de 1976. Dispõe sobre mercado de valores mobiliários e cria a Comissão de Valores Mobiliários. COMISSÃO DE VALORES MOBILIÁRIOS. Instrução CVM n° 308. Dispõe sobre o registro e o exercício da atividade de auditoria independente no âmbito do mercado de valores mobiliários e define os deveres e as responsabilidades dos administradores das entidades auditadas no relacionamento com os auditores independentes. Rio de Janeiro, maio, 1999. CREPALDI, Silvio Aparecido. Auditoria Contábil: Teoria e pratica. 2º edição, São Paulo: Atlas, 2002. FERREIRA, Ricardo J. Auditoria. 3. ed. Rio de Janeiro: Editora Ferreira, 2004. GIMENES, Éder Rodrigues. O papel do auditor no contexto da auditoria externa e interna. Revista do CRC/PR – Ano 31 nº 145 – 2º quadrimestre de 2006. JUND, Sergio – Auditoria: conceitos, normas, técnicas e procedimentos. 5ª edição Rio de Janeiro: Impetus, 2003. LUZ, Fabiano Souza da. Um estudo sobre os pareceres dos Auditores nas Entidades de Capital Aberto. Teresópolis, 2009. Normas Brasileiras de Contabilidade - NBC P1 - Normas Profissionais de Auditor Independente.

33

______. NBC T11 – Normas de Auditoria Independente das Demonstrações Contábeis. Normas e Procedimentos de Auditoria - NPA 09 – Ibracon - Incertezas.

______. NPA 01 – Ibracon - Parecer dos Auditores Independentes sobre Demonstrações Contábeis. PEREZ JUNIOR, José Hernandez. Auditoria de Demonstrações Contábeis: Normas e Procedimentos. 2ª edição – São Paulo: Atlas, 1998.

RAUPP, Fabiano Maury; BEUREN, Ilse Maria. Metodologia da Pesquisa Aplicável às Ciências Sociais. In: BEUREN, Ilse Maria (Org.). Como Elaborar Trabalhos Monográficos em Contabilidade: Teoria e Prática. São Paulo: Atlas, 2006. SÁ, Antonio Lopes de. Curso de auditoria. 8ª edição – São Paulo: Atlas, 1998. SANTOS, Edson Carlos dos e PEREIRA, Anísio Candido. O Parecer dos Auditores Independentes sobre Demonstrações Contábeis: uma abordagem sobre o parecer padrão, atualmente em vigor no Brasil. Artigo. Revista Administração On Line – FECAP – volume 5 n° 3, p. 26-38 jul/ago/set. 2004. SEVERINO, Antônio Joaquim. Metodologia do Trabalho Científico. São Paulo: Cortez, 2007.

34

ÍNDICE

RESUMO..................................................................................................05

METODOLOGIA.......................................................................................06

SUMARIO.................................................................................................07

INTRODUÇÃO..........................................................................................08

1. AUDITORIA..........................................................................................09

1.1. Auditoria externa ou independente................................................10

1.2. Auditoria interna.............................................................................11

1.3. Diferenças entre auditoria interna e externa..................................12

1.4. Locais de Trabalho........................................................................14

1.5. Procedimentos de auditoria...........................................................14

2. AUDITOR EXTERNO...........................................................................18

2.1. Responsabilidades do auditor........................................................19

2.2. Regulamentação profissional........................................................21

3. PARECER DO AUDITOR.....................................................................22

3.1. Finalidade......................................................................................22

3.2. Estrutura........................................................................................23

3.3. Tipos de parecer............................................................................23

3.4. Situações que levam o auditor a emitir parecer diferente.............25

RESULTADO DA PESQUISA...................................................................27

CONCLUSÃO...........................................................................................29

ANEXOS...................................................................................................30

Anexo 1. Relação de empresas pesquisadas.......................................30

BIBLIOGRAFIA..........................................................................................32

ÍNDICE.......................................................................................................34