Embed Size (px)

Citation preview

RELATÓRIOANUAL

2011

E da sua conta!,

EQUIPE EXECUTIVA

Antônio Amos MastrangiDiretor Adjunto

Mário Luis BuckGerente de Operações

Sebastião dos Santos CândidoGerente Administrativo

Pedro LimaGerente de Risco e Cadastro

Maria Neide Ferreira de MoraesGerente do PAC de São Joaquim da Barra

Geraldo dos SantosGerente do PAC de Orlândia

Ricardo Benine FreitasGerente do PAC de Ituverava

Cátia Micheli Vicari VolponGerente do PAC de Morro Agudo

Antônio Martins FerreiraGerente do PAC de Guaíra

Leonardo Gonçalves FerreiraGerente do PAC de Sales Oliveira

CONSELHO DE ADMINISTRAÇÃO

CONSELHO FISCAL

ANTÔNIO MAXIMIANO TREZ FILHO DIRETOR PRESIDENTE

GILBERTO DINIZ JUNQUEIRADIRETOR ADMINISTRATIVO

AMAURY DE SOUZA PRADO FILHODIRETOR OPERACIONAL

FRANCISCO DE ALMEIDA PRADOCONSELHEIRO VOGAL

FERNANDO BOMFIM MARGARIDOCONSELHEIRO VOGAL

OSCAR RODRIGUES ALVES FILHOCONSELHEIRO VOGAL

Fábio Haenel Villela RosaEfetivo

Jesus Messias PilottoEfetivo

Paulo de Tarso ScanavezEfetivo

Luiz Pio NoninoSuplente

Pedro Chediach NetoSuplente

Roberto CardosoSuplente

CORPO DIRETIVO

ÍNDICECorpo Diretivo ...................................................................................................................................02

Dados da Cooperativa ....................................................................................................................... 04

Relatório de Gestão ........................................................................................................................... 05

Resultado Econômico / Financeiro ..................................................................................................... 06

Proposta à Assembléia Geral ............................................................................................................. 06

Parecer do Conselho Fiscal ................................................................................................................. 07

Parecer dos Auditores Independentes ................................................................................................ 07

Evolução .......................................................................................................................................... 08

Balanços Patrimoniais ...................................................................................................................... 10

Demonstrações do Resultado ........................................................................................................ 10

Demonstrações das Mutações ........................................................................................................ 11

Demonstrações do Fluxo de Caixa ..................................................................................................... 12

Notas Explicativas ............................................................................................................................ 12

RELATÓRIOANUAL

2011

3

COOCRELI RE

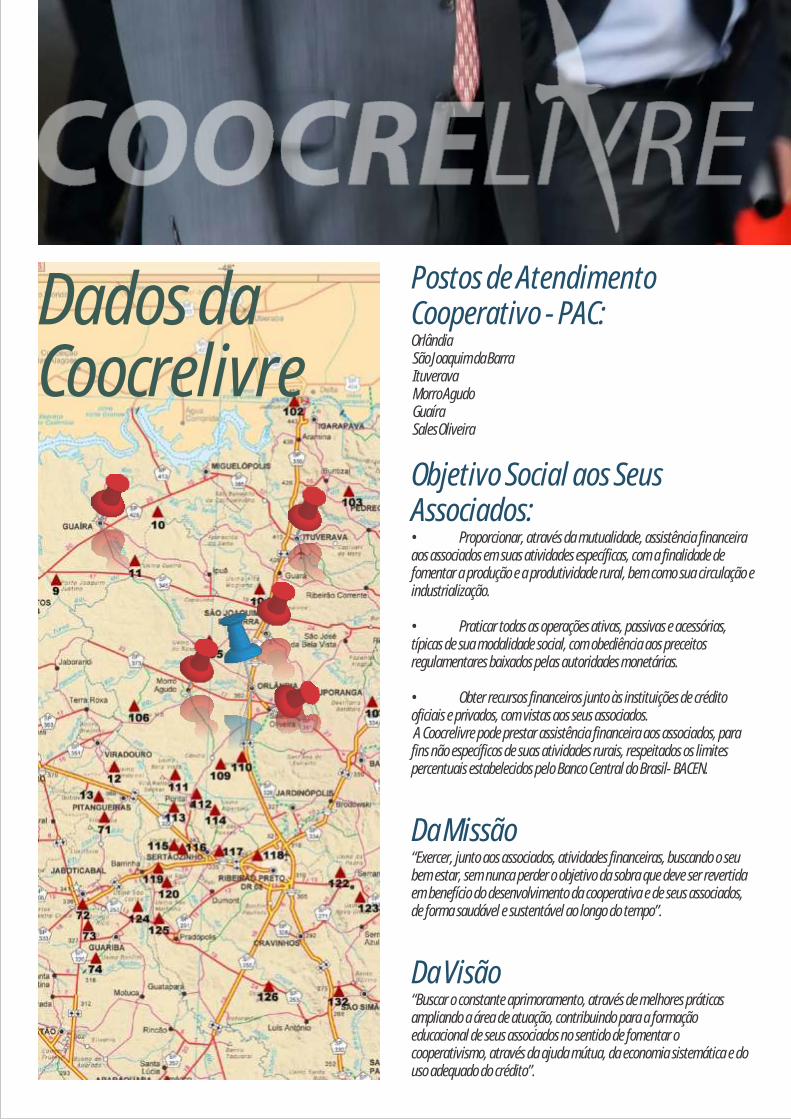

Dados daCoocrelivre

Postos de Atendimento Cooperativo - PAC:

Objetivo Social aos Seus Associados:

Da Missão

Da Visão

Orlândia São Joaquim da Barra Ituverava Morro Agudo Guaíra Sales Oliveira

• Proporcionar, através da mutualidade, assistência financeira aos associados em suas atividades específicas, com a finalidade de fomentar a produção e a produtividade rural, bem como sua circulação e industrialização.

• Praticar todas as operações ativas, passivas e acessórias, típicas de sua modalidade social, com obediência aos preceitos regulamentares baixados pelas autoridades monetárias.

• Obter recursos financeiros junto às instituições de crédito oficiais e privados, com vistas aos seus associados. A Coocrelivre pode prestar assistência financeira aos associados, para fins não específicos de suas atividades rurais, respeitados os limites percentuais estabelecidos pelo Banco Central do Brasil- BACEN.

“Exercer, junto aos associados, atividades financeiras, buscando o seu bem estar, sem nunca perder o objetivo da sobra que deve ser revertida em benefício do desenvolvimento da cooperativa e de seus associados, de forma saudável e sustentável ao longo do tempo”.

“Buscar o constante aprimoramento, através de melhores práticas ampliando a área de atuação, contribuindo para a formação educacional de seus associados no sentido de fomentar o cooperativismo, através da ajuda mútua, da economia sistemática e do uso adequado do crédito”.

Relatório de Gestão Referenteao Exercício de 2011Prezado (a) Cooperado (a),

A Administração da Cooperativa de Crédito de

Livre Admissão da Região de Orlândia –

COOCRELIVRE - submete à apreciação de

Vossas Senhorias as demonstrações financeiras

individuais e consolidadas, relativas ao exercício

encerrado em 31 de dezembro de 2011,

contemplando o relatório da administração e as

correspondentes informações financeiras,

examinadas pelos auditores independentes,

sem ressalvas.

A Coocrelivre caminha objetivamente, para

sempre proporcionar ao quadro de associados

produtos e serviços financeiros que atendam de

maneira eficiente as necessidades dos seus

Cooperados, com menor custo e rapidez.

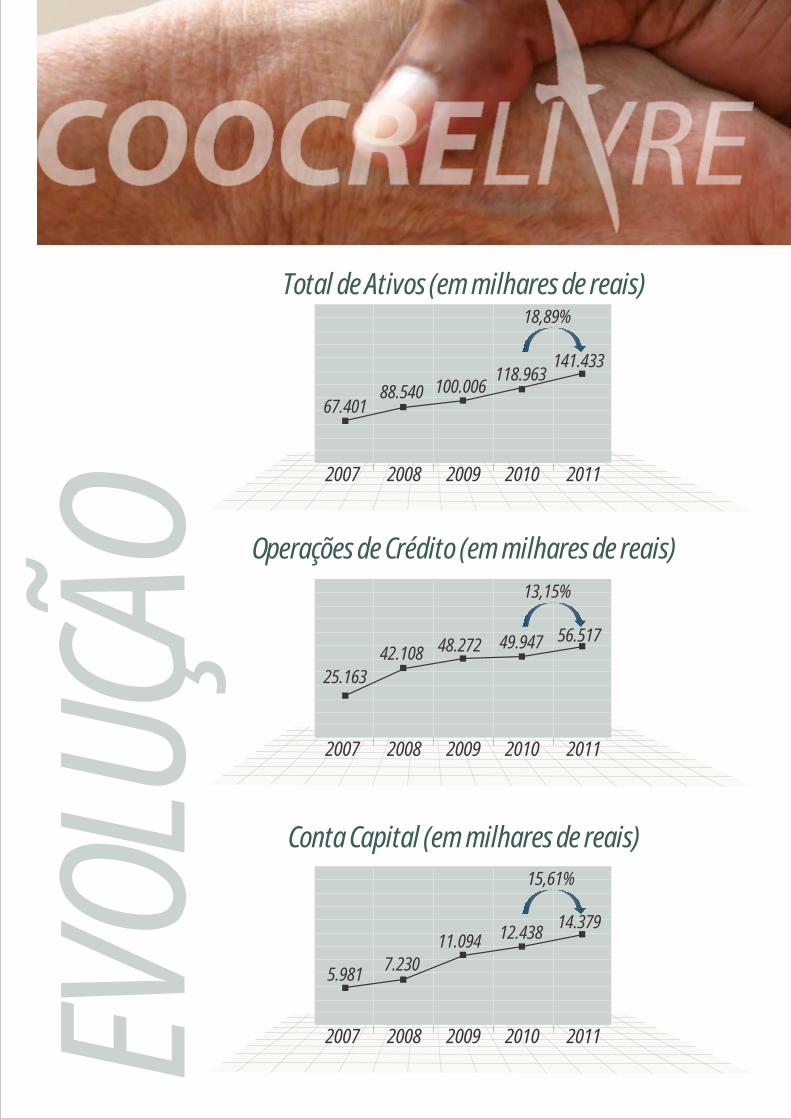

Os indicadores de crescimento foram uma

constante, sendo que nossos ativos

apresentaram uma variação da ordem de 18%.

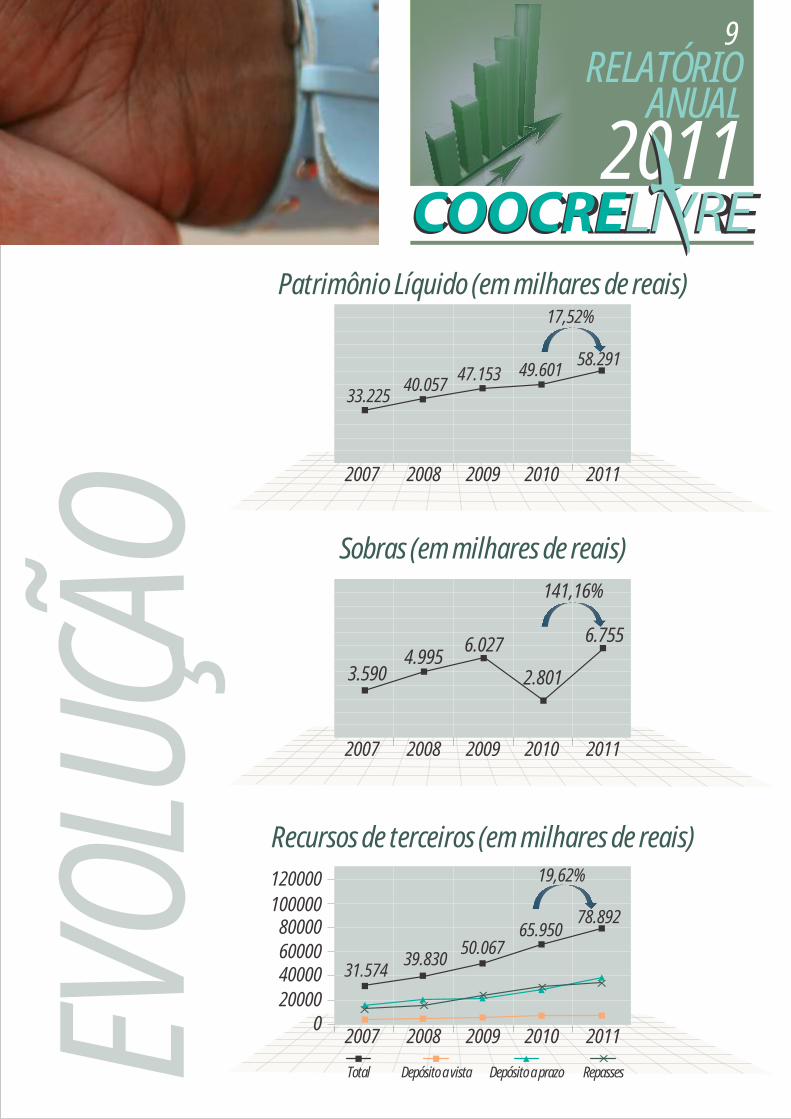

Nosso patrimônio líquido alcançou R$58

milhões e os depósitos cresceram 26%.

Com todo este trabalho, a Coocrelivre atinge

um resultado de quase R$8 milhões, que

representa um crescimento de 141% em

relação ao ano anterior.

Outro fator de destaque foi a aprovação, por

RELATÓRIOANUAL

2011

5

COOCRELI RE

meio da Assembleia Geral Extraordinária, da

alteração do Estatuto Social, nos moldes

previstos na Resolução 3.859/10, do Conselho

Monetário Nacional. Com nova redação, o

Estatuto Social prevê a adoção da estrutura de

governança corporativa, que “tem como

finalidade aumentar o valor da sociedade,

facilitar seu acesso ao capital e contribuir para a

sua perenidade” (IBGC, 2006). Tal estrutura,

baseada nas práticas de boa governança, separa

os Conselheiros com funções estratégicas dos

Administradores com funções executivas, estes

subordinados àqueles. Os Conselheiros

representam os interesses diretos dos

Cooperados, e, aos Executivos, cabe, com essa

separação, empreender o máximo de esforço

para alcançar os resultados esperados pelos

Associados, articulados e acompanhados pelo

Conselho de Administração.

Almejamos contar com o esforço de todos os

Cooperados para que, cada vez mais, a

Coocrelivre possa continuar crescendo com a

solidez que todos nós esperamos.

Antônio Maximiano Trez Filho

Diretor Presidente

A evolução patrimonial de R$ 9.088.120,52 (nove milhões oitenta e oito mil cento e vinte reais e cinquenta e dois centavos), representa variação de 18,32%.

A Sobra Contábil do exercício de 2011 foi de R$ 7.946.909,90 (sete milhões novecentos e quarenta e seis mil novecentos e nove reais e noventa centavos), e indica um crescimento sobre o Patrimônio Líquido de 16,02%, antes da distribuição das participações estatutárias obrigatórias (FATES 5% e Reserva Legal 10%).

Total das sobras Líquidas do exercício:R$ 6.754.873,41 (seis milhões setecentos e cinquenta e quatro

mil oitocentos e setenta e três reais e quarenta e um centavos).

SOBRAS

RESULTADO ECONÔMICO / FINANCEIRO

A Administração da Cooperativa está propondo que: • a importância de R$934.556,60 (novecentos e trinta e quatro mil, quinhentos e cinquenta e seis reais e sessenta centavos) seja rateada em razão diretamente proporcional, entre os associados que tenham usufruído dos serviços durante o ano, cujo valor apurado será incorporado ao capital; e• a importância de R$5.820.316,81 (cinco milhões, oitocentos e vinte mil, trezentos e dezesseis reais e oitenta e um centavos) seja contabilizado em Fundo de Reserva Legal.

Orlândia, 15 de fevereiro de 2012.

PROPOSTA À ASSEMBLÉIAGERAL

Amaury de Souza Prado FilhoDiretor Operacional

Gilberto Diniz Junqueira Diretor Administrativo

Antônio Maximiano Trez FilhoDiretor Presidente

RECURSOS HUMANOS

RESULTADO

A Coocrelivre manteve em 2011 o objetivo de preparar jovens para o mercado de trabalho, mantendo em seu quadro de funcionários 4 estagiários, que com os 38 colaboradores completam a equipe. Estrutura técnica, enxuta, motivada e preparada.

Durante o ano de 2011 foram realizados 19 treinamentos com os colaboradores da Coocrelivre, com a finalidade de atender as diversas áreas departamentais como Recursos Humanos, Contabilidade, Análise de Crédito e Gerenciamento de Riscos.Uma das características da Coocrelivre é entender o quanto o aperfeiçoamento é importante e se traduz em melhorias nos resultados, e que apregoamos o aperfeiçoamento de seus quadros, levando-os a novos cursos e à constante reciclagem, para que a alavancagem do intelecto individual imprima na cooperativa melhoria do todo, resultando em avanços consideráveis na sua modernidade, com agregação de novas técnicas e consequentemente melhorias no atendimento e na relação com seus associados.

O resultado do exercício de 2011, comparado ao exercício anterior, demonstra que a Coocrelivre mantém sua conduta de retidão, sendo conservadora e sustentável. A evolução de 17,52% torna fundamentada a linha de conduta da Coocrelivre onde a filosofia de trabalho implementada tem dado resultados positivos.

Todo o resultado obtido submerge da integração constante e uníssona entre os Cooperados, o Conselho de Administração, e também, a excelência profissional e prudência de seus colaboradores.

A Diretoria agradece o apoio recebido de seus Associados, razão do nosso empenho em tornar nossa Cooperativa uma instituição financeira ética e de comportamento ilibado, associando a prudência, agilidade nas atividades exercidas por esta Diretoria na qual os Cooperados delegam poderes e devem ter como resultado a manutenção de uma Cooperativa estruturada.

Tendo em vista o encerramento desta gestão, que coordenou a Coocrelivre de 2009 a 2012, reforçamos nossos agradecimentos pela confiança depositada no período.

Sobras R$ 7.946.909,90

FATES (5%) (R$ 397.345,50)

Conta Capital R$ 1.141.210,62

Variação do PL (17,52%) R$ 8.690.775,02

Aos colaboradores da Cooperativa o profundo e especial reconhecimento pela efetiva dedicação e participação na boa gestão dos negócios, que ficam evidentes nos resultados e na qualidade de nossos serviços, a seguir demonstrados:

PARECER DO CONSELHOFISCALO CONSELHO FISCAL da Cooperativa de Crédito de Livre Admissão da Região de Orlândia, nos termos do artigo 52, item B, do Capítulo VII do Estatuto Social, constatou, após examinar o Balanço Geral de 2011 e Demonstrativos das Contas Sobras e Perdas e demais documentos do exercício analisado, estarem os mesmos em perfeita ordem, sendo também de opinião de que foram atendidas as exigências estipuladas pelos órgãos reguladores e fiscalizadores.Conforme acima exposto o Conselho Fiscal é de opinião que as contas devem ser aprovadas pela Assembleia Geral.

Orlândia (SP), 02 de fevereiro de 2012.

Jesus Messias PilottoConselheiro

Fabio Haenel Villela RosaConselheiro

Paulo de Tarso ScanavezConselheiro

RELATÓRIO DOS AUDITORESINDEPENDENTES SOBRE ASDEMONSTRAÇÕESFINANCEIRAS

A administração da Cooperativa é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações financeiras da Cooperativa para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia dos controles internos da Cooperativa. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Opinião

Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Cooperativa de Crédito de Livre Admissão da Região de Orlândia – Sicoob Coocrelivre em 31 de dezembro de 2011, o desempenho de suas operações e os seus fluxos de caixa para o exercício e semestre findos naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil.

Ribeirão Preto SP, 13 de janeiro de 2012.

Moore Stephens Prisma Auditores IndependentesCRC 2SP017256/O-3

Hélio Mazzi JúniorContador CRC 1SP189107/O-3

RELATÓRIOANUAL

2011

7

COOCRELI RE

Aos Cooperados e Administradores daCooperativa de Crédito de Livre Admissão da Região de Orlândia – Sicoob CoocrelivreOrlândia SP

Examinamos as demonstrações financeiras individuais da Cooperativa de Crédito de Livre Admissão da Região de Orlândia – Sicoob Coocrelivre (“Cooperativa”), que compreendem o balanço patrimonial em 31 de dezembro de 2011 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício e semestre findos naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da administração sobre as demonstrações financeiras

2007 2008 2009 2010 2011

15,61%

5.9817.230

11.094 12.43814.379

2007 2008 2009 2010 2011

13,15%

25.163

42.108 48.272 49.947 56.517

Total de Ativos (em milhares de reais)

Operações de Crédito (em milhares de reais)

Conta Capital (em milhares de reais)

2007 2008 2009 2010 2011

18,89%

67.40188.540 100.006

118.963141.433

EVOL

UÇÃO

2007 2008 2009 2010 2011

3.5904.995

6.027 6.755

2.801

141,16%

Patrimônio Líquido (em milhares de reais)

Sobras (em milhares de reais)

RELATÓRIOANUAL

2011

9

COOCRELI RE

Recursos de terceiros (em milhares de reais)

2007 2008 2009 2010 2011

17,52%

33.22540.057

47.153 49.60158.291

2007 2008 2009 2010 2011

19,62%

31.57439.830

50.06765.950

78.892

120000

100000800006000040000

200000

X XX

X X

X

Total Depósito a vista Depósito a prazo RepassesEVOL

UÇÃO

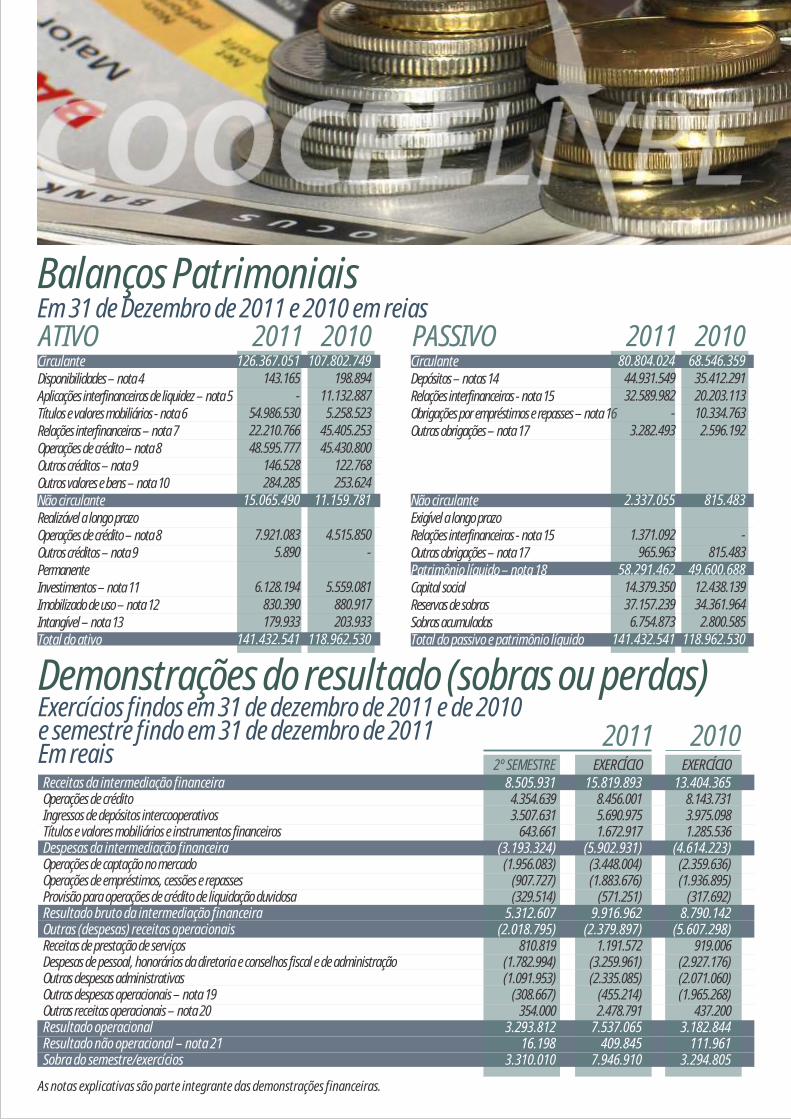

ATIVO 2010

Balanços PatrimoniaisEm 31 de Dezembro de 2011 e 2010 em reias

As notas explicativas são parte integrante das demonstrações financeiras.

2011 PASSIVO

2º SEMESTRE EXERCÍCIO

2011 2010

Receitas da intermediação financeira

Despesas da intermediação financeira

Resultado bruto da intermediação financeiraOutras (despesas) receitas operacionais

Resultado operacionalResultado não operacional – nota 21Sobra do semestre/exercícios

Operações de créditoIngressos de depósitos intercooperativosTítulos e valores mobiliários e instrumentos financeiros

Operações de captação no mercadoOperações de empréstimos, cessões e repassesProvisão para operações de crédito de liquidação duvidosa

Receitas de prestação de serviçosDespesas de pessoal, honorários da diretoria e conselhos fiscal e de administraçãoOutras despesas administrativasOutras despesas operacionais – nota 19Outras receitas operacionais – nota 20

4.354.639 3.507.631

643.661

(1.956.083)(907.727)(329.514)

810.819 (1.782.994)(1.091.953)

(308.667)354.000

8.505.931

(3.193.324)

5.312.607 (2.018.795)

3.293.812 16.198

3.310.010

15.819.893

(5.902.931)

9.916.962 (2.379.897)

7.537.065 409.845

7.946.910

8.456.001 5.690.975 1.672.917

(3.448.004)(1.883.676)

(571.251)

1.191.572 (3.259.961)(2.335.085)

(455.214) 2.478.791

Exercícios findos em 31 de dezembro de 2011 e de 2010e semestre findo em 31 de dezembro de 2011Em reais

Demonstrações do resultado (sobras ou perdas)

Disponibilidades – nota 4Aplicações interfinanceiras de liquidez – nota 5Títulos e valores mobiliários - nota 6Relações interfinanceiras – nota 7Operações de crédito – nota 8Outros créditos – nota 9Outros valores e bens – nota 10

Realizável a longo prazoOperações de crédito – nota 8Outros créditos – nota 9PermanenteInvestimentos – nota 11Imobilizado de uso – nota 12Intangível – nota 13

Circulante

Não circulante

Total do ativo

Circulante

Não circulante

Patrimônio líquido – nota 18

Total do passivo e patrimônio líquido

Depósitos – notas 14Relações interfinanceiras - nota 15Obrigações por empréstimos e repasses – nota 16Outras obrigações – nota 17

Exigível a longo prazoRelações interfinanceiras - nota 15Outras obrigações – nota 17

Capital social Reservas de sobrasSobras acumuladas

20102011 80.804.024

2.337.055

58.291.462

141.432.541

44.931.549 32.589.982

- 3.282.493

1.371.092 965.963

14.379.350 37.157.239

6.754.873

68.546.359

815.483

49.600.688

118.962.530

35.412.291 20.203.113 10.334.763

2.596.192

- 815.483

12.438.139 34.361.964

2.800.585

EXERCÍCIO13.404.365

(4.614.223)

8.790.142 (5.607.298)

3.182.844 111.961

3.294.805

8.143.731 3.975.098 1.285.536

(2.359.636)(1.936.895)

(317.692)

919.006 (2.927.176)(2.071.060)(1.965.268)

437.200

143.165

- 54.986.530 22.210.766 48.595.777

146.528 284.285

7.921.083 5.890

6.128.194 830.390 179.933

126.367.051

15.065.490

141.432.541

107.802.749

11.159.781

118.962.530

198.894 11.132.887

5.258.523 45.405.253 45.430.800

122.768 253.624

4.515.850 -

5.559.081 880.917 203.933

Exercícios findos em 31 de dezembro de 2011 e de 2010 e semestrefindo em 31 de dezembro de 2011Em reais

Demonstrações das mutações dopatrimônio líquido

Capital Social Reserva LegalReserva p/

expansãoSobras

Acumuladas

Incorporação de sobras ao capitalAumento da reserva legalIntegralizações de capitalBaixas de capitalSobra do exercícioReserva legalFundo de assistência técnica, educacional e social

Incorporação de sobras ao capitalAumento da reserva legalIntegralizações de capitalBaixas de capitalSobra do exercícioReserva legalFundo de assistência técnica, educacional e social

Integralizações de capitalBaixas de capitalSobra do semestreReserva legalFundo de assistência técnica, educacional e social

Saldos em 1º de janeiro de 2010

Saldos em 31 de dezembro de 2010

Saldos em 31 de dezembro de 2011Saldos em 1º de julho de 2011

Saldos em 31 de dezembro de 2011

11.093.844

12.438.139

14.379.350 13.386.061

14.379.350

2.026.965 -

1.368.700 (2.051.370)

- - -

800.000 -

1.546.793 (405.582)

- - -

1.260.285 (266.996)

- - -

29.217.461

33.546.941

36.342.216 35.547.526

36.342.216

- 4.000.000

- - -

329.480 -

- 2.000.585

- --

794.690 -

- - -

794.690 -

815.023

815.023

815.023 815.023

815.023

- - - - - - -

- - - -- --

- - - - -

6.026.965

2.800.585

6.754.873 4.636.900

6.754.873

(2.026.965)(4.000.000)

- -

3.294.805 (329.480) (164.740)

(800.000)(2.000.585)

- -

7.946.910 (794.690) (397.347)

- -

3.310.010 (794.690) (397.347)

47.153.293

49.600.688

58.291.462 54.385.510

58.291.462

- -

1.368.700 (2.051.370)

3.294.805 -

(164.740)

- -

1.546.793 (405.582)

7.946.910 -

(397.347)

1.260.285 (266.996)

3.310.010 -

(397.347)

Total

As notas explicativas são parte integrante das demonstrações financeiras.

RELATÓRIOANUAL

2011

11

COOCRELI RE

As notas explicativas são parte integrante das demonstrações .financeiras

Exercícios findos em 31 de dezembro de 2011 e de 2010e semestre findo em 31 de dezembro de 2011Em reais

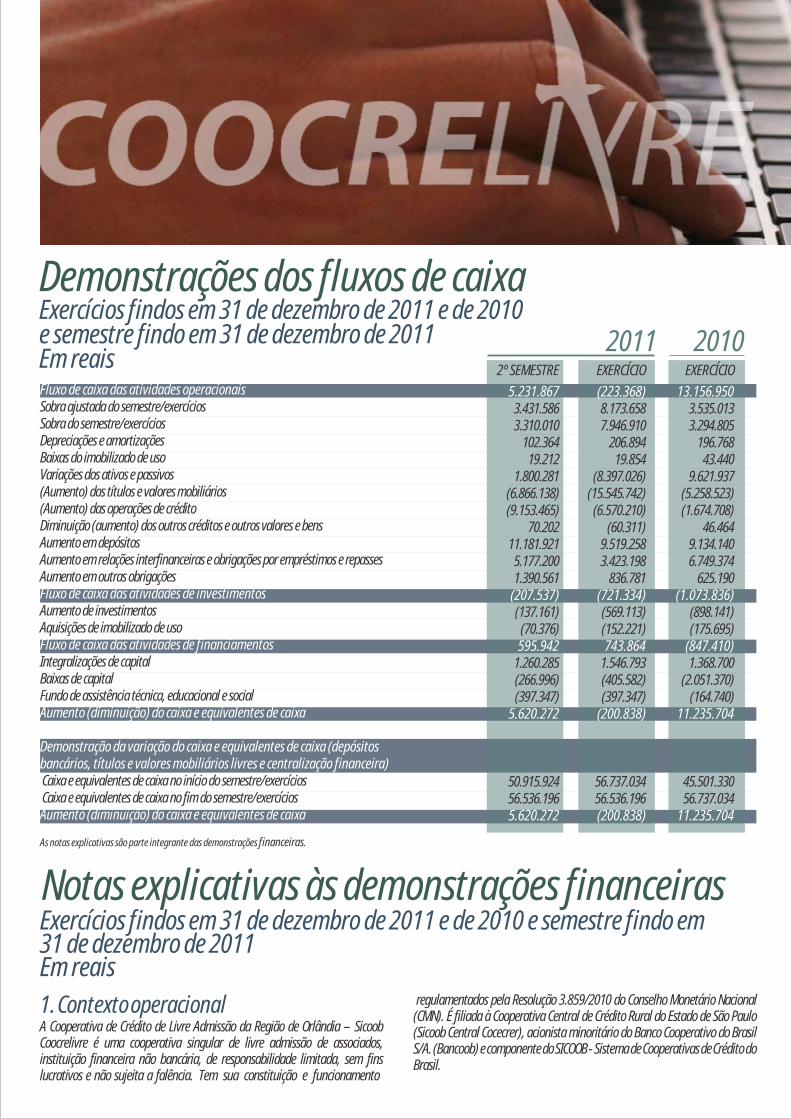

Demonstrações dos fluxos de caixa

Sobra ajustada do semestre/exercíciosSobra do semestre/exercíciosDepreciações e amortizaçõesBaixas do imobilizado de usoVariações dos ativos e passivos(Aumento) dos títulos e valores mobiliários(Aumento) das operações de créditoDiminuição (aumento) dos outros créditos e outros valores e bensAumento em depósitosAumento em relações interfinanceiras e obrigações por empréstimos e repassesAumento em outras obrigações

Aumento de investimentosAquisições de imobilizado de uso

Integralizações de capitalBaixas de capitalFundo de assistência técnica, educacional e social

Caixa e equivalentes de caixa no início do semestre/exercícios Caixa e equivalentes de caixa no fim do semestre/exercícios

Fluxo de caixa das atividades operacionais

Fluxo de caixa das atividades de investimentos

Fluxo de caixa das atividades de financiamentos

Aumento (diminuição) do caixa e equivalentes de caixa

Demonstração da variação do caixa e equivalentes de caixa (depósitosbancários, títulos e valores mobiliários livres e centralização financeira)

Aumento (diminuição) do caixa e equivalentes de caixa

Exercícios findos em 31 de dezembro de 2011 e de 2010 e semestre findo em31 de dezembro de 2011Em reais

1. Contexto operacionalA Cooperativa de Crédito de Livre Admissão da Região de Orlândia – Sicoob Coocrelivre é uma cooperativa singular de livre admissão de associados, instituição financeira não bancária, de responsabilidade limitada, sem fins lucrativos e não sujeita a falência. Tem sua constituição e funcionamento

2º SEMESTRE EXERCÍCIO

2011 2010EXERCÍCIO

Notas explicativas às demonstrações financeiras

3.431.586 3.310.010

102.364 19.212

1.800.281 (6.866.138)(9.153.465)

70.202 11.181.921 5.177.200 1.390.561

(137.161)(70.376)

1.260.285 (266.996)(397.347)

50.915.924 56.536.196

5.231.867

(207.537)

595.942

5.620.272

5.620.272

8.173.658 7.946.910

206.894 19.854

(8.397.026)(15.545.742)

(6.570.210)(60.311)

9.519.258 3.423.198

836.781

(569.113)(152.221)

1.546.793 (405.582)(397.347)

56.737.034 56.536.196

(223.368)

(721.334)

743.864

(200.838)

(200.838)

3.535.013 3.294.805

196.768 43.440

9.621.937 (5.258.523) (1.674.708)

46.464 9.134.140 6.749.374

625.190

(898.141) (175.695)

1.368.700 (2.051.370)

(164.740)

45.501.330 56.737.034

13.156.950

(1.073.836)

(847.410)

11.235.704

11.235.704

regulamentados pela Resolução 3.859/2010 do Conselho Monetário Nacional (CMN). É filiada à Cooperativa Central de Crédito Rural do Estado de São Paulo (Sicoob Central Cocecrer), acionista minoritário do Banco Cooperativo do Brasil S/A. (Bancoob) e componente do SICOOB - Sistema de Cooperativas de Crédito do Brasil.

RELATÓRIOANUAL

2011

13

COOCRELI REpara contabilizar certos ativos, passivos e outras transações. As demonstrações financeiras da Cooperativa incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à seleção das vidas úteis dos bens do ativo imobilizado, provisões necessárias para passivos contingentes, entre outras. Os resultados reais podem apresentar variação em relação às estimativas utilizadas. A Administração da Cooperativa monitora e revisa as estimativas e suas premissas pelo menos semestralmente.c. Caixa e equivalentes de caixaCompreendem dinheiro em caixa, depósitos bancários livres, aplicações financeiras, títulos e valores mobiliários livres, de curto prazo e alta liquidez, e a centralização financeira. As aplicações interfinanceiras de liquidez, títulos e valores mobiliários livres e relações interfinanceiras são avaliadas pelo custo ou valor de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos até a data do balanço - nota 4. d. Títulos e valores mobiliáriosClassificados conforme a intenção da Administração em mantê-los até o vencimento, e são atualizados pelos rendimentos auferidos até a data do balanço, não superando o valor de mercado. Parte desses títulos garantem operações de repasses de recursos de crédito rural. – nota 6.e. Operações de créditoAs operações pré-fixadas são registradas pelo valor futuro, retificadas pela conta de rendas a apropriar, e as operações pós-fixadas são atualizadas até a data do balanço, observados os índices contratados – nota 8.f. Provisão para operações de crédito de liquidação duvidosaConstituída em montante julgado suficiente pela Administração da Cooperativa para cobrir eventuais perdas na realização de valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, aexperiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômica. O CMN, através das Resoluções 2.682/1.999 e 2.697/2.000, introduziu os critérios para classificação das operações de crédito, definindo regras para a constituição da provisão para operações de crédito, as quais estabelecem nove níveis de risco, de AA (risco mínimo) a H (risco máximo) – nota 8.g. Devedores por depósitos em garantiaSeja por determinação judicial ou espontaneidade da Administração, foram depositados valores para suportar passivos contingentes constituídos – nota 9 e 17. h. InvestimentosRepresentados por participações societárias avaliadas ao custo de aquisição, deduzidos conforme o caso, de provisões para perdas – nota 11.i. ImobilizadoAs imobilizações de uso são demonstradas pelo custo de aquisição deduzido da depreciação acumulada. As depreciações são calculadas pelo método linear, aplicando-se taxas que contemplam a estimativa de vida útil-econômica dos bens – nota 12.j. IntangívelDemonstrado pelo valor dos gastos, que são amortizados pelo método linear em função do prazo dos benefícios futuros esperados – nota 13.

A Cooperativa tem sua área de atuação no Estado de São Paulo, abrangendo as cidades de Batatais, Barretos, Franca, Guaíra, Guará, Ituverava, Igarapava, Ipuã, Jardinópolis, Morro Agudo, Miguelópolis, Nuporanga, Orlândia, Ribeirão Preto, Sertãozinho, Sales Oliveira, São Joaquim da Barra e São José da Bela Vista.

Tem como atividade preponderante a operação na área creditícia, tendo como finalidade:- Proporcionar, através da mutualidade, assistência financeira aos associados;- A formação educacional de seus associados, no sentido de fomentar o cooperativismo, através da ajuda mútua da economia sistemática e do uso adequado do crédito; e- Praticar todas as operações ativas, passivas e acessórias, nas formas previstas em Lei, com obediência aos preceitos regulamentares baixados pelas autoridades monetárias.

2. Base de preparação e apresentação das demonstrações financeiras

3. Principais práticas contábeis

As demonstrações financeiras, incluindo as notas explicativas, são de responsabilidade da Administração da Cooperativa e foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, considerando às peculiaridades da legislação cooperativista (Lei 5.764/71), e às normas e instruções do Conselho Monetário Nacional (CMN) e Banco Central do Brasil (Bacen). Essas demonstrações financeiras estão apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif). A autorização para sua conclusão foi dada pela Administração em 13 de janeiro de 2012. Consideram ainda, visando a convergência das normas brasileiras de contabilidade para as normas internacionais de contabilidade, os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis (CPC) normatizados pelo Bacen até o momento: CPC 01 - Redução ao valor recuperável de Ativos, aprovado pela Resolução CMN nº 3.566/2008; CPC 03 - Demonstração do Fluxo de Caixa, aprovado pela Resolução CMN nº 3.604/2008; CPC 05 - Divulgação sobre partes relacionadas, aprovado pela Resolução CMN nº 3.750/2009; CPC 25 - Provisões, passivos contingentes e ativos contingentes, aprovado pela Resolução CMN nº 3.823/2009; CPC 24 – Evento subsequente, aprovado pela Resolução CMN nº 3.973/2011; CPC 10 – Pagamento baseado em ações, aprovado pela Resolução CMN nº 3.989/2011; CPC 23 – Políticas contábeis, mudança de estimativa e retificação de erro , aprovado pela Resolução CMN nº 4.007/2011 .Os demais pronunciamentos emitidos pelo CPC serão adotados mediantes aprovação pelo órgão regulador (Bacen).

a. Apuração do resultadoAs receitas e despesas são reconhecidas pelo regime de competência do exercício.b. Estimativas contábeisNa elaboração das demonstrações financeiras é necessário utilizar estimativas

4. Composição do caixa eequivalentes de caixa

Descrição

Disponibilidades

Caixa e depósitos bancários

Aplicações interfinanceiras de liquidez

– nota 5

Títulos e valores mobiliários livres

– nota 6

Relações interfinanceiras – nota 7

2011

56.536.196

143.165

-

34.182.265

22.210.766

2010

56.737.034

198.894

11.132.887

-

45.405.253

5. Aplicações interfinanceirasde liquidez

Tipo de aplicação

CDI – Pos – CDICE

2010

11.132.887

A Cooperativa de Crédito de Livre Admissão da Região de Orlândia – Sicoob Coocrelivre é uma cooperativa singular de livre admissão de associados, instituição financeira não Aplicações remuneradas à taxa média de 104% do CDI (CETIP) e com liquidez imediata. Em 2010 foram registrados no resultado rendimentos de operações com títulos e valores mobiliários no montante de R$ 1.285.536. Operações custodiadas em bancos oficiais, não ligados ao Sistema Sicoob.

k. Redução ao valor recuperável de ativos

O imobilizado e outros ativos não financeiros são revistos semestralmente para

se identificar evidências de perdas não recuperáveis, ou ainda, sempre que

eventos ou alterações nas circunstâncias indicarem que o valor contábil não pode

ser recuperado.

l. Depósitos à vista, a prazo e sob aviso

Os depósitos pré-fixados são registrados pelo valor futuro, retificado pela conta

de despesas a apropriar; e os depósitos pós-fixados são atualizados até a data do

balanço, observados os índices contratados – notas 14.

m. Relações interfinanceiras e obrigações por empréstimos e repasses

São atualizadas pelos encargos contratados proporcionalmente até a data do

balanço (“pro rata temporis”) – nota 15 e 16.

n. Demais ativos e passivos

Os demais ativos são apresentados ao valor de custo ou de realização, incluindo,

quando aplicável, os rendimentos e as variações monetárias auferidos. Os

demais passivos são demonstrados pelos valores conhecidos ou calculáveis,

acrescidos, quando aplicável, dos correspondentes encargos e das variações

monetárias incorridos.

o. Provisões

As provisões são constituídas como resultado de um evento passado, sendo

provável que um recurso econômico seja requerido para saldar a obrigação no

futuro. As provisões são registradas tendo como base as melhores estimativas do

risco envolvido.

p. Ativos e passivos contingentes

Os ativos contingentes não são reconhecidos, exceto quando da existência de

evidências concretas que assegurem a sua realização. Os passivos contingentes

são reconhecidos contabilmente pela Administração da Cooperativa quando,

com base na opinião dos assessores jurídicos e outras análises das matérias, for

considerado que há risco provável de perda de ações judicial ou administrativa,

gerando uma possibilidade de saída de recursos no futuro para a liquidação

dessas ações e, ainda, quando os montantes envolvidos possam ser mensurados

com suficiente segurança. Esse é um julgamento subjetivo, sujeito às incertezas

de uma previsão sobre eventos futuros, mas que leva em consideração o

fundamento jurídico da causa, a viabilidade de produção de provas, a

jurisprudência em questão, a possibilidade de recorrer à instâncias superiores e a

experiência histórica. A Administração revisa periodicamente a situação dos

passivos contingentes.

q. Segregação do circulante e não circulante

Os valores realizáveis e exigíveis com prazos inferiores ao encerramento do

próximo exercício social, estão classificados no circulante, e os com prazos

superiores, no não circulante.

r. Demonstração dos fluxos de caixa

As demonstrações dos fluxos de caixa foram preparadas pelo método indireto.

Essas aplicações são remuneradas às taxas de 95% e 100% do CDI (CETIP). As operações estão custodiadas em bancos ligados ao Sistema Sicoob. As operações vinculadas garantem as operações de repasse de recursos de crédito rural junto ao Bancoob, com vencimento após 90 dias. No exercício de 2011 foram registrados no resultado rendimentos de operações com títulos e valores mobiliários no montante de R$ 1.672.917.

6. Títulos e valores mobiliáriosTipo de aplicação

CDI – Pós – CDICE – livres

CDI – Pós – CDICE – vinculados

2010

-

5.258.523

5.258.523

2011

34.182.265

20.804.265

54.986.530

8. Operações de créditoa) Composição por tipo de operação e prazo de vencimento

RELATÓRIOANUAL

2011

15

COOCRELI RE

b) Composição por nível de risco e situação de vencimento

NÍVEL DE RISCO

AA

A

B

C

D

E

F

G

H

Provisão %

0

0,5

1

3

10

30

50

70

100

Vencidas

438

362.134

182.566

98.094

6.339

1.441

10

-

5.824

656.846

Vincendas

19.260.807

28.700.195

4.980.982

2.385.019

852.938

42.914

27.325

-

627

56.250.807

2011 2010

Vencidas

14.912

92.528

79.592

10.916

159

7.551

-

-

6.615

212.273

Vincendas

10.605.137

31.045.114

5.786.182

2.345.338

249.226

13.337

7.551

30.409

12.595

50.094.889

Circulante

108.010

1.548.277

14.842.734

32.332.911

(236.155)

48.595.777

Não Circulante

-

-

6.308.037

1.767.684

(154.638)

7.921.083

2011 2010

Circulante

84.558

1.345.691

13.837.187

30.478.205

(314.841)

45.430.800

Não Circulante

-

-

4.219.273

342.248

(45.671)

4.515.850

DESCRIÇÃO

Adiantamento a depositantes

Cheque especial e conta garantida

Empréstimos e títulos descontados

Financiamentos rurais: próprios e repasses

Provisão para operações de crédito de liquidação duvidosa

c) Composição por tipo de operação e classificação nos níveis de risco em 2011

DESCRIÇÃOAdiantamento a depositantesCheque especial e conta garantidaEmpréstimos e títulos descontadosFinanciamentos rurais: próprios e repasses

AA -

84.744 877.542

18.298.959

19.261.245

A 51.698

1.119.049 12.645.871 15.245.711

29.062.329

B 50.201

329.721 4.394.040 389.586

5.163.548

C 214

9.136 2.370.199 103.564

2.483.113

D 56

- 796.446 62.775

859.277

E 7

5.000 39.348

- 44.355

H 5.824

627 - -

6.451

TOTAL108.010

1.548.277 21.150.771 34.100.595

56.907.653

F 10

- 27.325

- 27.335

NÍVEIS DE RISCO

7. Relações interfinanceirasInstituição financeira

Sicoob Central Cocecrer

2011

22.210.766

Tipo de aplicação

Centralização financeira

A centralização financeira é remunerada pela taxa do CDI – Certificado de Depósito Interbancário. No exercício de 2011 foram registrados os rendimentos, em ingresso de depósitos intercooperativos, no montante de R$ 5.690.975 (R$ 3.975.098 em 2010).

2010

45.405.253

f) Concentração das operações de crédito (R$ 56.907.653 em 2011; R$ 50.307.162 em 2010)

Valor

2.364.515

12.793.411

19.328.505

% do total

4%

22%

34%

2011 2010

DESCRIÇÃO

Maior devedor

10 maiores devedores

20 maiores devedores

Valor

2.044.685

13.708.708

20.048.905

% do total

4%

27%

40%

g) Movimentação da provisão para operações de crédito de liquidação duvidosa

Saldos inciaisCréditos baixados Constituição da provisãoReversão da provisãoSaldos finais

2º SEMESTRE (401.924)

5.110 (329.514)

335.535 (390.793)

EXERCÍCIO (360.512)

5.111 (571.251)

535.859 (390.793)

2011 2010EXERCÍCIO (373.204)

- (317.692)

330.384 (360.512)

DESCRIÇÃO

Cheque especial e conta garantida

Empréstimos e títulos descontados

Financiamentos rurais: próprios e repasses

Até 30

1.548.277

3.092.050

-

4.640.327

31 a 60

-

4.049.334

-

4.049.334

61 a 90

-

1.132.269

115.125

1.247.394

91 a 180

-

1.949.812

1.141.120

3.090.932

181 a 365

-

4.070.433

31.076.666

35.147.099

Acima de 365

-

6.308.037

1.767.684

8.075.721

TOTAL

1.548.277

20.601.935

34.100.595

56.250.807

*VINCENDAS (dias)

e) Composição do não circulante por ano de vencimento (longo prazo)

2011

8.075.721

-

4.287.172

1.601.545

454.555

1.732.449

Ano

2012

2013

2014

2015

2016 a 2025

2010

4.563.531

891.098

1.215.312

614.695

188.868

1.651.548

DESCRIÇÃOAdiantamento a depositantesCheque especial e conta garantidaEmpréstimos e títulos descontadosFinanciamentos rurais: próprios e repasses

Vencidas 108.010

- 548.836

- 656.846

Vincendas* -

1.548.277 20.601.935 34.100.595

56.250.807

2011 2010Vencidas

84.558 -

92.63835.077

212.273

Vincendas -

1.345.69117.963.82230.785.376

50.094.889

d) Composição por tipo de operação e situação devencimentod) Composição por tipo de operação e situação devencimento

9. Outros créditos2011 2010

DESCRIÇÃORendas a receberAdiantamentos diversosTítulos e créditos a receberDevedores diversos no paísDepósitos judiciais

Circulante 2.910 800

118.490 24.328

- 146.528

Não circulante- - - -

5.890 5.890

Circulante 510

6.791 87.296 28.171

- 122.768

10. Outros valores e bensDESCRIÇÃO

Bens não de uso próprio (i)

Materiais em estoque

Despesas antecipadas

Circulante

230.000

4.516

49.769

284.285

(i) Refere-se a um imóvel residencial, localizado no Município de Vale do Rio Quente GO, recebido em dação de pagamento de dívidas decorrentes de operações de crédito. Esse bem é destinado à venda.

2011 2010Circulante

230.000

4.108

19.516

253.624

11. InvestimentosDESCRIÇÃO

Sicoob Central Cocecrer

BANCOOB

5.689.446

438.748

6.128.194

2011

5.213.361

345.720

5.559.081

2010

12. Imobilizado

Taxa de

depreciação

10%

10%

10%

20%

10%

20%

-

10% e 20%

anual

2011 2010

DESCRIÇÃO

Instalações

Móveis e equipamentos de uso

Sistema de comunicação

Sistema de processamento de dados

Sistema de segurança

Sistema de transporte

Imobilizado em curso

Benfeitorias em imóveis de terceiros

Depreciação

Acumulada

(10.352)

(204.797)

(3.479)

(374.411)

(51.625)

(11.917)

-

(224.072)

(880.653)

Líquido

68.610

215.929

4.782

142.865

96.433

-

31.253

270.518

830.390

Líquido

31.785

227.521

5.514

187.575

111.239

-

-

317.283

880.917

Custo

78.962

420.726

8.261

517.276

148.058

11.917

31.253

494.590

1.711.043

RELATÓRIOANUAL

2011

17

COOCRELI RE

13. IntangívelTaxa anual deamortização

20%

2011 2010

DESCRIÇÃOGastos com a aquisição e desenvolvimento de logiciais (Softwares)

AmortizaçãoAcumulada

(60.067)Líquido

179.933 Líquido

203.933

Custo240.000

14. Depósitos

6.803.510

7.347.282

30.780.757

44.931.549

2011 2010

Depósitos à vista

Depósitos sob aviso

Depósitos a prazo

DESCRIÇÃO

6.953.459

7.522.147

20.936.685

35.412.291

a. Concentração dos depósitos à vista

Valor

650.034

3.012.652

3.702.827

% do total

10%

44%

54%

2011 2010

DESCRIÇÃO

Maior depositante

10 maiores depositantes

20 maiores depositantes

Valor

1.051.457

2.962.985

3.996.739

% do total

15%

43%

57%

Os depósitos à vista não são remunerados.

b. Concentração dos depósitos sob aviso

Valor

3.536.503

7.204.250

7.298.291

% do total

48%

98%

99%

2011 2010

DESCRIÇÃO

Maior depositante

10 maiores depositantes

20 maiores depositantes

Valor

3.170.749

7.270.871

7.423.807

% do total

42%

97%

99%

Os depósitos sob aviso são remunerados por encargos financeiros calculados com base no CDI e têm exigibilidade imediata. Conforme resolução CMN nº 3.454/2007, essa modalidade pode ser mantida até o seu resgate total, sendo vedada nova contratação após 31 de dezembro de 2007.

c. Concentração dos depósitos a prazo

Valor

5.117.425

17.923.160

20.923.634

% do total

17%

58%

68%

2011 2010

DESCRIÇÃO

Maior depositante

10 maiores depositantes

20 maiores depositantes

Valor

3.887.886

10.776.099

13.370.862

% do total

19%

51%

64%

Os depósitos a prazo são remunerados por encargos financeiros calculados com base no CDI e podem ser contratados em prazos de vencimento variados. Os encargos dos depósitos estão registrados no resultado em despesas de operações de captação no mercado. Em 2011 e 2010, o prazo de vencimento é em até 30 dias.

16. Obrigações por empréstimos e repasses

Instituição FinanceiraBanco do Brasil S/A

2010Circulante

10.334.763 Finalidade

CusteioEncargos financeiros

6,75% a.aVencimento final

15/7/2011

Essas operações são captadas junto às instituições financeiras oficiais não cooperativas, com garantias de notas promissórias, avais e penhores cedulares.

Essas operações são captadas junto ao sistema cooperativo, com garantias de notas promissórias, avais e penhores cedulares.

15. Relações interfinanceiras

Não CirculanteInstituição FinanceiraBancoob 1.371.092

2011Circulante

32.589.982 Finalidade

CusteioEncargos financeiros

6,75% a.aVencimento final

04/10/2013

Circulante2010

20.203.113

RELATÓRIOANUAL

2011

19

COOCRELI RE

(i) O FATES tem sua formação, classificação e utilização conforme a Lei do Cooperativismo e normas do Bacen – nota 18 b.A Cooperativa possui contingências de natureza tributária e trabalhista decorrentes do curso normal das operações: (ii) A provisão para riscos fiscais no valor de R$ 810.979, suporta o processo administrativo que pleiteia a compensação do PIS e da COFINS recolhidos no período de novembro de 1999 a dezembro de 2004, amparado no artigo 30 da Lei 11.051/2004. Esse valor foi integralmente compensado com a CPMF devida em exercícios anteriores a 2008. A Secretaria da Receita Federal do Brasil emitiu no exercício de 2009 carta de cobranças. Todavia, a Cooperativa através dos seus representantes legais impetraram recurso voluntário perante ao Conselho Administrativo de Recursos Fiscais (CARF) em Brasília DF, onde o recurso aguarda julgamento. Em caso de insucesso do recurso, cabe discussão judicial por iniciativa da Cooperativa. (iii) A provisão para passivos contingentes constituída no montante de R$ 154.984 é oriunda de apenas uma ação movida por ex-empregado que busca obter indenização dentro do pretenso direito trabalhista. Conforme expectativa dos assessores jurídicos, a ação tem possibilidade de perda provável, e está parcialmente coberta por depósito judicial no montante de R$ 5.890, registrado em outros créditos no ativo não circulante.

17. Outras obrigações2011 2010

Circulante

19.674

1.638.385

205.012

52.537

1.895.934

75.427

-

75.427

993.645

263.623

34.190

-

1.291.458

3.282.493

Não Circulante

-

-

-

-

-

-

810.979

810.979

-

-

-

154.984

154.984

965.963

Circulante

28.603

1.390.838

76.091

42.700

1.509.629

49.405

-

49.405

692.000

252.874

63.681

-

1.008.555

2.596.192

Não Circulante

-

-

-

-

-

810.979

810.979

-

-

-

4.504

4.504

815.483

DESCRIÇÃO

IOF

Fundo de assistência técnica, educacional e social (i)

Cotas de capital a pagar

Provisão para participação nos lucros

Impostos e contribuições a recolher

Provisão para riscos fiscais (ii)

Cheques administrativos

Provisão para pagamentos a efetuar

Credores diversos no país

Provisão para passivos contingentes (iii)

Cobrança e arrecadações de tributos e assemelhados

Sociais e estatutárias

Fiscais e previdenciárias:

Diversas:

a. Capital socialÉ representado pelas integralizações de 3.306 e 3.051 cooperados em 31 de dezembro de 2011 e de 2010, respectivamente. De acordo com o Estatuto Social, cada cooperado tem direito a um voto, independente do número de suas cotas partes.

A Cooperativa, conforme artigo 21, parágrafo 4º do seu Estatuto Social, poderá pagar aos cooperados juros sobre o capital social, limitado a taxa referencial do Sistema Especial de Liquidação e Custódia (Selic) para títulos federais.

b. Destinações estatutárias e legaisDas sobras apuradas no fim do exercício, conforme Estatuto Social, é destinado: 10% para a Reserva legal com a finalidade de reparar perdas eventuais futuras e a atender ao desenvolvimento das atividades da Cooperativa; e 5% para o Fundo de Assistência Técnica, Educacional e Social (FATES), com a finalidade de prestar assistência e educação a seus cooperados, familiares e empregados, que podem ser executados mediante convênio com entidades especializadas, oficiais ou não. Atendendo à instrução do CMN e do Bacen, o FATES é registrado como exigibilidade – nota 17 (i).

c. Sobras acumuladasAs sobras são distribuídas ou apropriadas conforme o Estatuto Social, normas Bacen e deliberada AGO. Conforme Assembleia Geral Ordinária realizada em 1º de março de 2011, foi aprovada por unanimidade a distribuição das sobras de 2010 de R$ 2.800.585, sendo R$ 800.000 diretamente na conta de capital social dos cooperados na proporção direta da movimentação financeira realizada na Cooperativa durante o exercício e R$ 2.000.585 para reserva legal.

18. Patrimônio líquido

19. Outras despesas operacionais

Despesas de impostos e contribuiçõesDespesas de descontos concedidos em renegociaçõesOutras despesas operacionaisPerdas em operações de crédito (i)

DESCRIÇÃO 2º SEMESTRE (7.947) (1.096)

(267.141)(32.483)

(308.667)

EXERCÍCIO (14.754)

(1.679)(361.898)

(76.883)(455.214)

2011 2010EXERCÍCIO

(13.124)(1.346)

(162.160)(1.788.638) (i)

(1.965.268)

(i) Em 2010 refere-se a valores que a Administração da Cooperativa julgou ser de difícil realização, diante da ação de execução por título extrajudicial em curso contra o devedor. Tais créditos foram recuperados em 2011 e registrados em outras receitas operacionais – nota 20.

a. Movimentação das provisões para contingências

Os impostos e as contribuições apurados e recolhidos pela Cooperativa, bem como as respectivas declarações acessórias, os registros fiscais e societários, estão sujeitos a exame por parte das autoridades fiscais durante prazos prescricionais variados, conforme a legislação aplicável em cada circunstância.

Saldos em 1º de janeiro de 2010

Adição

Saldos em 31 de dezembro de 2010

Adição

Saldos em 31 de dezembro de 2011

NATUREZATributária

810.979

-

810.979

-

810.979

Trabalhista

4.053

451

4.504

150.480

154.984

Total

815.032

451

815.483

150.480

965.963

20. Outras receitas operacionais

Recuperação de créditos baixados como prejuízoRecuperação de encargos e despesasReversão de provisão para operações de crédito de liquidação duvidosa – nota 8gOutras receitas

DESCRIÇÃO 2º SEMESTRE 10.615

6.615 335.535

1.235 354.000

EXERCÍCIO1.913.225

12.846 535.859

16.861 2.478.791

2011 2010

EXERCÍCIO90.397 16.156

330.384 263

437.200

Os créditos baixados como prejuízo em 31 de dezembro de 2011 montavam R$ 645.421 (R$ 2.295.965 em 2010) e são registrados em contas de compensação. A maioria está em processo de cobrança judicial e, no caso de recuperação, tais créditos são reconhecidos em outras receitas operacionais no exercício da recuperação.

23. Créditos baixados como prejuízo

21. Resultado não operacionalDescriçãoGanho de capitalOutras despesas não operacionais

2º SEMESTRE 16.470

(272) 16.198

EXERCÍCIO112.412 (i)

(451) 111.961

EXERCÍCIO410.354 (i)

(509)409.845

2011 2010

A Cooperativa é avalista de seus cooperados em transações que montam R$ 585.431 e de R$ 575.085 em 31 de dezembro de 2011 e de 2010, respectivamente, registradas em contas de compensação.

22. Coobrigações e riscos em garantias prestadas

(i) Em 2011 refere-se substancialmente a dividendos Bancoob (R$ 93.078), sobras Cocecrer (R$ 293.174) e outros ganhos de capital no ano. Em 2010 refere-se substancialmente a dividendos Bancoob (R$ 78.177), ganho na venda de imóvel rural recebido em ação de pagamento (R$ 16.875) e outros ganhos de capital no ano.

RELATÓRIOANUAL

2011

21

COOCRELI RE

Os ativos e passivos financeiros estão demonstrados no balanço patrimonial por valores contábeis, os quais são iguais ou que se aproximam dos seus valores justos, conforme critérios mencionados nas correspondentes notas explicativas, com destaque para as disponibilidades, aplicações interfinanceiras de liquidez, relações interfinanceiras, títulos e valores mobiliários, operações de crédito, depósitos à vista, sob aviso e a prazo e empréstimos e repasses.

Não foram realizadas operações com instrumentos financeiros derivativos nos exercícios.

24. Instrumentos financeiros

A Cooperativa adota a política de contratar seguros, cujas coberturas são consideradas suficientes pela Administração e agentes seguradores para fazer face à ocorrência de sinistros. As premissas de risco adotadas, dada a sua natureza, não fazem parte do escopo da auditoria das demonstrações financeiras, consequentemente, não foram examinadas pelos nossos auditores independentes.

25. Seguros contratados

DescriçãoAtivo circulanteRelações interfinanceiras – nota 7Ativo não circulanteInvestimentos – nota 11

2011

22.210.766

5.689.446

2010

45.405.253

5.213.361

As operações são realizadas em condições normais de mercado e regulamentações internas.

O Sicoob Central Cocecrer tem por objetivo efetuar a centralização financeira, a fiscalização e o assessoramento nas áreas de crédito, econômica, tecnológica, contábil, marketing e comunicação, organização e métodos, capacitação profissional e jurídica das cooperativas que o integram.

A Cooperativa é filiada ao Sicoob Central Cocecrer, cooperativa central regida pela legislação cooperativista e normativos do Bacen. A Sicoob Central Cocecrer representa suas associadas perante os organismos governamentais e privados ligados ao cooperativismo e às instituições financeiras. Cabe ainda ao Sicoob Central Cocecrer o monitoramento, a supervisão e a orientação administrativa e operacional de suas associadas, no sentido de prevenir e corrigir situações anormais que possam acarretar riscos para a solidez de suas associadas ou do sistema.

Os saldos das transações da Cooperativa com a Sicoob Central Cocecrer em 31 de dezembro de 2011 e de 2010 são os seguintes:

27. Cooperativa Central de Crédito Rural do Estado de São Paulo- Sicoob Central Cocecrer

Conforme a Resolução CMN nº 3.750/2009, que aprovou a adoção do CPC – 05 – Divulgação sobre partes relacionadas, as partes relacionadas existentes são as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir, controlar e fiscalizar as atividades da Cooperativa (Diretoria, Conselho de Administração e Conselho Fiscal), inclusive membros das famílias dessas pessoas.

As operações com partes relacionadas são realizadas no contexto normal das atividades operacionais da Cooperativa e de suas atribuições estabelecidas em regulamentação específica. As operações com partes relacionadas não são relevantes em relação ao total das operações da Cooperativa e caracterizam-se basicamente por transações financeiras em regime normal de operações, com observância irrestrita das limitações impostas pelas normas do CMN e Bacen, tais como: movimentações de contas correntes, depósitos e operações de crédito. São assim resumidas em 31 de dezembro de 2011:

26. Partes relacionadas

Descrição Diretoria Executiva e Conselho da AdministraçãoConselho Fiscal

DescriçãoDiretoria Executiva e Conselho da AdministraçãoConselho Fiscal

DescriçãoDiretoria Executiva e Conselho de AdministraçãoConselho Fiscal

DescriçãoDiretoria Executiva e Conselho da AdministraçãoConselho Fiscal

Ativo1.059.110 223.932

% sobre o total das operações de crédito1,87%0,40%

Passivo 1.781.811 185.777

3,96%0,41%

% sobre o total dos depósitos

BenefícioHonorários

Cédula de presença

Recebidos no exercício 2011404.219 21.600

272.811 166.235

Capital 1,89%1,15%

% sobre o total do capital

a. Risco operacionalO gerenciamento do risco operacional da Cooperativa objetiva garantir a aderência às normas vigentes e minimizar o risco operacional, por meio da adoção de boas práticas de gestão de riscos, na forma instruída na Resolução CMN 3.380/2006.

Conforme preceitua o artigo 11 da Resolução CMN 3.721/2009, a Cooperativa aderiu à estrutura única de gestão do risco operacional da Sicoob, centralizada na Confederação Nacional das Cooperativas da Sicoob Ltda. (Sicoob Confederação), a qual se encontra evidenciada em relatório disponível no sítio www.sicoob.com.br.

O processo de gerenciamento do risco operacional está estruturado com base no preenchimento de Listas de Verificação de Conformidade (LVC), baseadas na metodologia Controll Self Assessment (CSA), processo por meio do qual, sob a responsabilidade da Diretoria Executiva e a coordenação do Agente de Controle Interno e Risco, são identificadas situações de risco que são avaliadas quanto ao impacto e à probabilidade de ocorrência, de forma padronizada.

Para as situações de risco identificadas são estabelecidos planos de ação, com a aprovação da Diretoria Executiva, que são registrados em sistema próprio para acompanhamento, pelo Agente de Controle e Risco. Da mesma forma, perdas operacionais ocorridas têm as causas e as ações de mitigação identificadas, sendo as informações devidamente registradas em sistema informatizado, para acompanhamento pelo Agente de Controle e Risco.

Não obstante a centralização do gerenciamento do risco operacional, a Cooperativa possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos e é proporcional à dimensão da exposição ao risco operacional da Cooperativa.

b Risco de mercadoO gerenciamento do risco de mercado da Cooperativa objetiva garantir a aderência às normas vigentes e minimizar o risco de mercado, por meio das boas práticas de gestão de riscos, na forma instruída na Resolução CMN 3.464/2007.

Conforme preceitua o artigo 11 da Resolução CMN 3.721/2009, a Cooperativa aderiu à estrutura única de gestão do risco de mercado da Sicoob, centralizada no Banco Cooperativo do Brasil S.A. (Bancoob), a qual se encontra evidenciada em relatório disponível no sítio www.sicoob.com.br.

No gerenciamento do risco de mercado são adotados procedimentos padronizados de identificação de fatores de risco, de classificação da carteira em trading e banking, de mensuração do risco de mercado (Value at Risk – VaR), de

.

28. Resumo da descrição da estrutura de gerenciamentode riscos do Sicoob

RELATÓRIOANUAL

2011

23

COOCRELI RE

estabelecimento de limites de risco, de testes de estresse e de aderência do modelo de mensuração de risco (backtesting do VaR).

Para as situações de risco identificadas são estabelecidos planos de ação, com a aprovação da Diretoria Executiva, que são registrados em sistema próprio para acompanhamento, por parte do Agente de Controle e Risco.

Não obstante a centralização do gerenciamento do risco de mercado, a Cooperativa possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos e é proporcional à dimensão da exposição ao risco de mercado da Cooperativa.

c Risco de créditoO gerenciamento de risco de crédito da Cooperativa objetiva garantir a aderência às normas vigentes, maximizar o uso do capital e minimizar os riscos envolvidos nos negócios de crédito por meio das boas práticas de gestão de riscos.

Conforme preceitua o artigo 10 da Resolução CMN 3.721/2009, a Cooperativa aderiu à estrutura única de gestão do risco de crédito da Sicoob, centralizada no Banco Cooperativo do Brasil S.A. (Bancoob), a qual se encontra evidenciada em relatório disponível no sítio www.sicoob.com.br.

Compete aos responsáveis pela estrutura centralizada de riscos a padronização de processos, de metodologias de análises de risco de clientes e de operações, de criação e de manutenção de política única de risco de crédito para a Sicoob, além do monitoramento das carteiras de crédito das cooperativas.

Não obstante a centralização do gerenciamento de risco de crédito, a Cooperativa possui estrutura compatível com a natureza das operações, com a complexidade dos produtos e serviços oferecidos e é proporcional à dimensão da exposição ao risco de crédito da Cooperativa.

.

Antônio Maximiano Trez FilhoPresidente

Gilberto Diniz JunqueiraDiretor Administrativo

Amaury de Souza Prado FilhoDiretor Operacional

Sebastião dos Santos CândidoContador - CRC: 1SP 133698/O-0

- RDC Pré e Pós-Fixado- RDC Flutuante

- BNDES- FINAME

- CHEQUE ESPECIAL- CRÉDITO ROTATIVO- CRÉDITO RURAL- FINANCIAMENTO DE VEÍCULOS- FINANCIAMENTO DE ESTOCAGEM DE GRÃOS- DESCONTOS DE RECEBÍVEIS: Cheques Pré-Datados, NPR, Duplicatas- CAPITAL DE GIRO- CONTA GARANTIDA- HOT MONEY- EMPRÉSTIMOS DE CURTO PRAZO

- RECEBIMENTO DE CONTAS- CONVÊNIOS DE RECEBIMENTOS- CONVÊNIOS ENERGIA ELÉTRICA E TELECOMUNICAÇÕES - CONTA CORRENTE- TALÃO DE CHEQUES- COBRANÇA (Boletos)- DÉBITO AUTORIZADO- CARTÃO DE CRÉDITO- CARTÃO DE DÉBITO- TED- DOC

SEDE: ORLÂNDIA - SPRua Um nº 518 - Centro - CEP 14620-000

Tel.: (16) 3820-6500 - Fax: (16) [email protected]

Avenida 9, nº 475 - Centro - CEP 14790-000Tel.: (17) 3331-3206

Rua Dr. Adhemar de Barros, 408Centro - CEP 14500-000

Tel.: (16) [email protected]

Rua Capitão Francisco José Garcia, 320Centro - CEP 14640-000

Tel.: (16) 3851-5417Fone/Fax: (16) 3851-5375

Avenida Dom Pedro II nº 120Centro - CEP 14660-000

Tel.: (16) 3852-1567 / [email protected]

Rua Rio de Janeiro nº 205Centro - CEP 14600-000

Fone/Fax: (16) [email protected]

GUAÍRA - SP

ITUVERAVA - SP

MORRO AGUDO - SP

SALES OLIVEIRA - SP

SÃO JOAQUIM DA BARRA - SP

www.coocrelivre.com.br

Cooperativa de Créditode Livre Admissão

da Região de Orlândia

Acesse nosso site e descubra todas as facilidadesdisponíveis pela internet.

Cooperativa de Créditode Livre Admissão

da Região de Orlândia

COOCRELI RE