Embed Size (px)

Citation preview

Estrutura

JPMorgan Brasil

Estrutura da Gestão de Risco (conforme o Guia de referência de Governança de Risco do JPMCB)1

Data de vigência atual: 28 de fevereiro de 2018

ÍNDICE

1. Sumário executivo ...................................................................................................................... 2 2. Introdução .................................................................................................................................... 3 3. Escopo ......................................................................................................................................... 3 3. Governança de risco da empresa ............................................................................................ 4 4. Governança de risco Brasil ....................................................................................................... 8 6. Unidades de linha de frente, gestão de risco independente e auditoria interna .............. 9 6. Apetite de risco ......................................................................................................................... 10 7. Tipos de risco ............................................................................................................................ 12 8. Informe de risco ........................................................................................................................ 20 9. Políticas de risco primário ....................................................................................................... 21 10. Glossário ................................................................................................................................. 22

____________________

1 https://portal.jpmchase.net/sites/rm/corprisk/RiskControlOffice/Documents/JPMCB%20Risk%20Governance%20Reference%20Guide%20July%202017.pdf

1

2

1. Sumário Executivo

A gestão de risco tem início com a criação de uma cultura de risco adequada a organização, que incute em cada pessoa da Empresa o foco no risco através da sua estrutura e disciplina. A partir disto, a gestão de risco é edificada na premissa de que cada Linha de Negócios (LOB) é responsável pela gestão dos riscos nos seus negócios. Este guia de referência destina-se a demonstrar esses princípios e destacar os elementos-chave de diversas políticas que compõem a estrutura da governança de risco do JPMorgan.

A gestão de risco efetiva exige aceitação da responsabilidade por parte de cada indivíduo da empresa, participação na gestão de risco em cada LOB e estruturas para governança de risco em toda a empresa. A estrutura da gestão de risco da Empresa, que cobre as nossas funções de risco e conformidade, tem a intenção de criar uma cultura de transparência, consciência e responsabilidade pessoal através de informes, colaboração, discussão, escalonamento e compartilhamento de informação.

Devido à importância do JPMorgan Chase Bank, National Association (JPMCB ou “Banco”) para a

JPMorgan Chase & Co. (JPMC) ou Empresa, a estrutura da governança de risco do JPMCB aproveita a estrutura da governança de risco da JPMC com certos componentes específicos de banco. O risco é parte inerente da nossa Empresa e das atividades comerciais do nosso Banco. A nossa abordagem à gestão de risco cobre um amplo espectro de áreas de risco, tais como: crédito, mercado, liquidez, modelo, taxa de juros estrutural, principal, país, operacional, fiduciário, conformidade, conduta, jurídico, capital, reputação e risco estratégico.

A organização da gestão de risco é gerenciada em termos da empresa como um todo. Opera independentemente dos negócios que geram receita, o que permite que apresente um desafio confiável a eles. O diretor de risco (CRO) da JPMC lidera a organização da gestão de risco e é o responsável pela direção geral da supervisão de risco. O CRO de toda a empresa também é CRO do JPMCB e recebe assessoria em suas atribuições no JPMCB de um subordinado direto, que é designado para atuar como líder de risco do JPMCB. O CRO de toda a empresa e do JPMCB, juntamente com a liderança de risco do JPMCB, recebem assessoria de indivíduos e organizações da gestão de risco que se alinham a cada linha de negócios e função na empresa, além de outros que se alinham a específicas áreas de risco na empresa. O objetivo dessa estrutura é atribuir responsabilidade e prestação de contas às equipes de administração de riscos na LOB e, ao mesmo tempo, disseminar as melhores práticas através de especialistas com profundo conhecimento nos assuntos.

Por outro lado, como parte da Gestão de Risco Independente (“IRM” - organizações de Gestão de Risco

e Conformidade), o Departamento de Conformidade global do JPMorgan Chase é responsável por identificar, mensurar, monitorar, informar e supervisionar os riscos relevantes de conformidade e orientar como a JPMC pode mitigar esses riscos. Apesar de cada LOB ser responsável por gerir o seu risco de conformidade, as nossas equipes de conformidade trabalham em conjunto com o comitê operacional e a alta direção para oferecer uma avaliação independente e supervisionar as operações das nossas linhas de negócios, com foco em garantir a conformidade com as devidas leis e regulamentos locais, regionais e globais. Para cumprir efetivamente as suas responsabilidades, o setor de conformidade opera de modo independente da LOB.

A efetividade da estrutura de governança de risco do JPMCB é avaliada com regularidade e melhorias são implementadas para refletir mudanças na estratégia de negócios, o ambiente externo, alterações regulamentares, lições aprendidas e outras mudanças que afetam o Banco.

3

2. Introdução

A estrutura de governança de risco do JPMCB é estabelecida através de suas políticas de risco primário

2. Esses documentos dão apoio para a criação da cultura de risco adequada da organização.

Essa estrutura reúne os diversos componentes da nossa governança de risco do JPMCB, destaca onde o JPMCB alavanca a JPMC e mostra a fundamentação para a conformidade do JPMCB com 12 CFR 30, diretrizes do OCC que estabelecem normas elevadas para alguns bancos nacionais segurados de grande porte, associações de poupança federal seguradas e filiais federais seguradas; integração de

regulamentos (“Normas Elevadas”).

O JPMorgan Brasil, definido aqui como as entidades legais locais que compõem o conglomerado prudencial no Brasil, aproveita a estrutura de governança global de risco da empresa para cumprir os requisitos da Resolução 4.557/2017 elaborada pelo Banco Central do Brasil, além de qualquer outro regulamento ou diretriz de risco local.

Para os fins deste documento, a estrutura de governança de risco do Brasil apenas cobre a função de gestão de risco, enquanto a governança de risco de conformidade é coberta pelo programa de conformidade.

3. Escopo

A estrutura de governança de risco da JPMC aplica-se à Empresa no agregado e a todas as suas entidades e subsidiárias relacionadas, até o máximo aplicável e conforme o porte, natureza e complexidade de cada entidade legal.

________________________________

2Consulte o Apêndice para ver a lista completa das políticas de risco primário e das políticas de risco local aplicáveis às

entidades do Brasil.

Linhas de Negócio

(LOBs)Todas as linhas de negócio em operação no Brasil, incluindo CIB, CB, Private Bank e Asset Management.

Funções

Localização

Entidades Legais

As entidades do JPMorgan, que compõem o conglomerado prudencial, em operação no Brasil e sob a supervisão do Banco Central

brasileiro são:

- Banco J.P.Morgan S.A. (2768)

- Atacama Multimercado Fundo de Investimento (2773)

- J.P.Morgan Distribuidora de Títulos Mobiliários "DTVM" (2776)

- J.P.Morgan Corretora de Câmbio e Valores Mobiliários "CCVM" (2777)

- J.P.Morgan Chase Bank, N.A. - São Paulo Branch (2778)

Dentro da estrutura de gestão de riscos, os mais relevantes para o Brasil incluem Risco de Crédito, de Mercado, de Liquidez e

Operacional assim como de Compliance e Financeiro.

Brasil

4

3. Governança de risco da empresa A instituição deposita extrema confiança na LOB como a primeira linha de defesa em governança de risco. As LOBs são responsáveis por identificar e corrigir os riscos apresentados por seus respectivos negócios e por operar em um ambiente de forte controle. Cada LOB possui um comitê de risco e controle (ou diversos comitês) que funciona como ponto de escalonamento para questões relacionadas à estratégia de risco, política, mensuração e controles, e um conjunto claro de regras de escalonamento para riscos fiscalizados por cada comitê respectivo. As funções corporativas também são responsáveis pela avaliação dos riscos que elas criam, incluindo o encaminhamento de problemas para os devidos fóruns de risco e controle.

Toda a Empresa, com exclusão da auditoria, está sujeita à Estrutura de Risco e Controle da Gestão de Risco Independente (IRM), que serve como segunda linha de defesa da Empresa. A IRM, que desenvolve e monitora a execução da estrutura de governança da gestão de risco, oferece supervisão e contestação independente consistente com suas políticas e estruturas coletivas. A IRM estabelece diversas normas para a estrutura da governança de gestão de risco, incluindo a política, identificação, mensuração, avaliação, teste e estabelecimento das restrições de risco (por ex., declarações de apetite de risco, limites máximos etc.), monitoramento e informes. Os grupos compartilham as melhores práticas para controlar a tomada de risco, conforme for o caso. As atividades de tomada de risco de cada área devem ser realizadas segundo os parâmetros definidos pela IRM e conforme o seu próprio risco de gestão identificado e normas de controle.

A auditoria interna opera de modo independente de outras partes da empresa e realiza testes e avaliações independentes de processos e controles de toda a empresa. Todas as linhas de defesa operam em conjunto para controlar o risco na Empresa.

A estrutura global do escalonamento de risco através dos comitês executivos e do conselho de administração é a seguinte:

1 Outros comitês do conselho incluem o comitê de desenvolvimento de gestão e remuneração, o comitê de indicação e governança corporativa e o comitê de responsabilidade pública. 2 Conforme for aplicável

5

O conselho e seus comitês Existem cinco comitês principais permanentes do conselho da JPMC, que também atuam em nome do JPMCB. Esses comitês são os seguintes:

O comitê de política de risco do conselho da direção (DRPC) supervisiona a estrutura da gestão de risco global da Empresa e aprova as políticas da gestão de risco primário da Empresa. As responsabilidades do comitê incluem a supervisão do exercício das responsabilidades da gestão para avaliar e gerir os riscos da Empresa e o planejamento e análise da liquidez e do capital. Os resultados acima do apetite de risco, as questões de liquidez que possam ter um impacto adverso substancial na Empresa e outras questões significativas relacionadas a risco são encaminhadas para o comitê.

O comitê de auditoria do conselho assessora o conselho na supervisão das responsabilidades da gestão para garantir que haja um sistema efetivo de controles razoavelmente criados para proteger os ativos e a receita da Empresa, garantir a integridade das demonstrações financeiras da Empresa e manter a conformidade com as normas éticas, políticas, planos e procedimentos da Empresa e com as leis e regulamentos. Adicionalmente, o comitê de auditoria assessora o conselho na supervisão das qualificações, independência e desempenho das empresas de contabilidade pública independentes registradas da Empresa e o desempenho das atividades da auditoria interna da Empresa.

O comitê de desenvolvimento de gestão e remuneração (CMDC) assessora o conselho na supervisão dos programas de remuneração da Empresa, avalia e aprova a filosofia de remuneração geral da Empresa, agrupamento de incentivos de remuneração e práticas de remuneração consistentes com os principais objetivos, a segurança e solidez dos negócios. O comitê avalia o desempenho dos membros do comitê operacional em relação às metas e aprova os prêmios de remuneração. O comitê também avalia periodicamente os programas de diversidade da Empresa, o desenvolvimento da gestão e planejamento sucessório, e supervisiona os programas de cultura e conduta da Empresa.

Comitê de governança corporativa e indicação: O propósito do comitê de governança corporativa e indicação é: □ Exercer a supervisão geral com relação à governança do conselho de administração; □ Revisar as qualificações e recomendar para o conselho de administração os indicados propostos para eleição ao conselho; □ Avaliar e recomendar para o conselho as práticas de governança corporativa aplicáveis para a corporação; □ Avaliar a estrutura das avaliações de desempenho do conselho e da autoavaliação do conselho.

Comitê de responsabilidade pública: Proporciona supervisão e avaliação das posições e práticas da Empresa em relação a questões de responsabilidade pública, como investimento na comunidade, empréstimos justos, sustentabilidade, práticas dos consumidores e outras questões de políticas públicas que refletem os valores e o caráter da Empresa e afetam a reputação da Empresa entre todas as suas partes interessadas. O comitê também oferece orientação sobre essas questões para a gestão e o conselho, conforme for apropriado.

Comitês para fins específicos: O conselho estabelece comitês, conforme for necessário, para tratar de

questões específicas (“Comitês para fins específicos”).

6

Comitês da empresa global

O comitê de risco da empresa global (“FRC”) é o comitê de risco de nível mais elevado na gestão da Empresa. Proporciona supervisão do risco inerente aos negócios da Empresa. O comitê é liderado em conjunto pelo CEO e o CRO da Empresa. Esse comitê serve como ponto de escalonamento para tópicos e questões de risco levantados por seus membros, os comitês de risco da linha de negócios, os comitês de controle de toda a empresa, o comitê de governança de risco fiduciário de toda a empresa e os comitês de risco regional, conforme for apropriado. O comitê encaminha as questões significativas para o conselho de administração, conforme for o caso.

O comitê de ativos e passivos de toda a empresa (“ALCO”), presidido pelo tesoureiro e o diretor de investimentos da Empresa, sob direção do CFO, monitora o balanço patrimonial, o risco de liquidez e o risco da taxa de juros estrutural da Empresa. O ALCO examina a posição de risco da taxa de juros estrutural geral da empresa, os requisitos e a estratégia de financiamento e os programas de securitização da empresa (e qualquer suporte de liquidez exigido pela empresa desses programas). O ALCO também é responsável pela avaliação e aprovação da política de preços da transferência de

fundos da Empresa (através da qual as LOBs “transferem” o risco de taxa de juros para o tesoureiro e

CIO) e a política de financiamento e liquidez interempresarial da Empresa. O ALCO também é responsável pela avaliação do plano de financiamento de contingências (CFP) da empresa. O CIO, tesoureiro e CRO corporativo (CTC) são membros do ALCO.

O comitê de governança de capital de toda a empresa, presidido pelo líder do escritório de gestão de capital regulamentar (sob direção do CFO da Empresa), é responsável pela avaliação da política de gestão de capital da Empresa e dos princípios fundamentais das alternativas e decisões de distribuição e emissão de capital. O comitê supervisiona o processo de avaliação da adequação de capital, incluindo o plano geral, o desenvolvimento de cenários e os pressupostos macroeconômicos. Também garante que os programas de teste de estresse do capital sejam projetados para capturar adequadamente os riscos específicos dos negócios da Empresa.

O fórum de governança de avaliação de toda a empresa (“VGF”) é composto pelos diretores sênior de risco e financeiro e é responsável pela supervisão da gestão de riscos provenientes das atividades de avaliação conduzidas na Empresa. O VGF é presidido pelo líder do grupo de controle de avaliação

(“VCG”) de toda a empresa (sob direção do controller da Empresa), e inclui subfóruns que cobrem o

banco corporativo e de investimento, o banco de consumo e comunitário, o banco comercial, a gestão de patrimônio e ativos e certas funções corporativas, incluindo o tesoureiro e o CIO.

O comitê de controles de toda a empresa (“FCC”) proporciona um fórum para a alta direção avaliar e discutir os riscos operacionais de toda a empresa, incluindo as questões existentes e emergentes, a métrica de risco operacional e avaliar a execução da gestão de risco operacional no contexto da

estrutura da gestão de risco operacional (“ORMF”), que apresenta uma estrutura para governança,

avaliação, mensuração, monitoramento e informe de risco operacional. O FCC é presidido pelo diretor de controle e o diretor de risco de toda a empresa para a governança de risco operacional. O comitê depende do rápido escalonamento das questões de negócios e funções, como principais responsáveis pelo risco operacional. As questões de risco operacional podem ser encaminhadas pelos comitês de controle de negócio ou função para o FCC, que pode, por sua vez, escalonar para o FRC, se for o caso.

O comitê operacional (“OC”) que consiste no CEO, CRO, o diretor financeiro da JPMC e outros diretores sênior, é o último ponto de escalonamento da Empresa. O OC é responsável e presta contas para o JPMC BoD e pode referir questões para o BoD. No caso de avaliação de uma crise grave, interna ou externa à Empresa, qualquer membro do OC tem o poder de iniciar a formação do centro de comando executivo; esse grupo sênior orienta a tomada de decisões e apresenta uma resposta para a Empresa sobre a situação do evento, incluindo qualquer atualização necessária ao BoD. O OC não é estabelecido através de estatuto e não mantém minutas.

O comitê de governança de risco fiduciário de toda a empresa (“FFRGC”) é um fórum para questões de risco relacionadas às atividades fiduciárias da Empresa. O comitê supervisiona a estrutura da governança de risco fiduciário de toda a empresa, que apoia a identificação e o escalonamento

7

consistentes das questões de risco fiduciário pela LOB relevante; estabelece as políticas e as melhores práticas para efetivar a responsabilidade de supervisão do comitê; e cria informes de métrica para acompanhar a atividade fiduciária e a resolução de questões em toda a empresa. O comitê encaminha questões fiduciárias significativas para o FRC, o DRPC e o comitê de auditoria, conforme for o caso.

Comitês de LOB e regional Como parte de nossa estrutura de governança, nós também temos comitês de controles e risco de LOB, regional, funcional e de entidade legal:

□ Os comitês de risco de linha de negócios e regional avaliam os modos pelos quais determinada linha de negócios ou empresas que operam em uma região em particular poderiam estar expostas a resultados adversos, com foco em identificar, receber e encaminhar e/ou exigir a remediação das questões trazidas a esses comitês. Esses comitês podem escalonar para o FRC, conforme for o caso. Os comitês de risco de LOB são presididos pelo CEO da LOB e o CRO da LOB. Cada comitê de risco de LOB pode criar subcomitês com requisitos para escalonamento. Os comitês regionais são estabelecidos de modo similar, conforme for apropriado para a região.

□ Os comitês de controle das linhas de negócios e de função supervisionam o ambiente de controle de seus respectivos negócios ou função. São responsáveis por examinar os dados que indicam a qualidade e estabilidade dos processos em um negócio ou função, examinando as principais questões de risco operacional e concentrando-se nos processos com deficiências e supervisionando a correção do processo. Esses comitês podem escalonar para o FCC, conforme for o caso.

□ O comitê de risco de conduta e cultura (“CCRC”) faz a gestão e a supervisão abrangente das iniciativas de cultura e conduta da empresa para desenvolver a estrutura do risco de conduta a fim de criar uma visão mais holística dos riscos de conduta, além de conectar os principais programas em toda a Empresa para identificar oportunidades e áreas de foco emergentes. Adicionalmente, o CCRC, através de seus subcomitês, define as normas, ferramentas, análise de dados e estruturas relacionadas ao feedback da força de trabalho, monitoramento da força de trabalho e feedback de terceiros/cliente.

Os comitês devem ter estatutos que descrevam o escopo das atividades e os membros. Os estatutos dos comitês devem ser examinados e aprovados anualmente pelo comitê.

Governança de entidade legal O JPMCB utiliza entidades legais (LEs) em todo o mundo para implementar sua estratégia geral. É encarregado de gerir o risco das linhas de negócios no nível da LE e cumprir com as expectativas reguladoras associadas em cada país. A função de IRM enfoca o controle e gestão do risco como definido na política de governança da gestão de risco, e estabeleceu a estrutura do risco global da entidade legal para criar uma abordagem da empresa toda ao risco da LE:

O fórum de risco da entidade legal supervisiona a estrutura como o órgão dirigente, apoiado pela equipe de risco global da LE.

As LEs são diferenciadas com base no risco, que define os níveis apropriados da governança de risco da LE e o requisito para a indicação de gerentes de Risco de LE

(LERMs ou diretores de Risco “CROs” onde requerido pelas designações reguladoras).

Gerentes de risco de LE (LERMs ou CROs) são responsáveis pela supervisão holística do risco no nível da entidade.

Funções/faixas de risco são responsáveis por estabelecer os padrões globais e executar requisitos de entidade legal no que diz respeito à supervisão do risco.

8

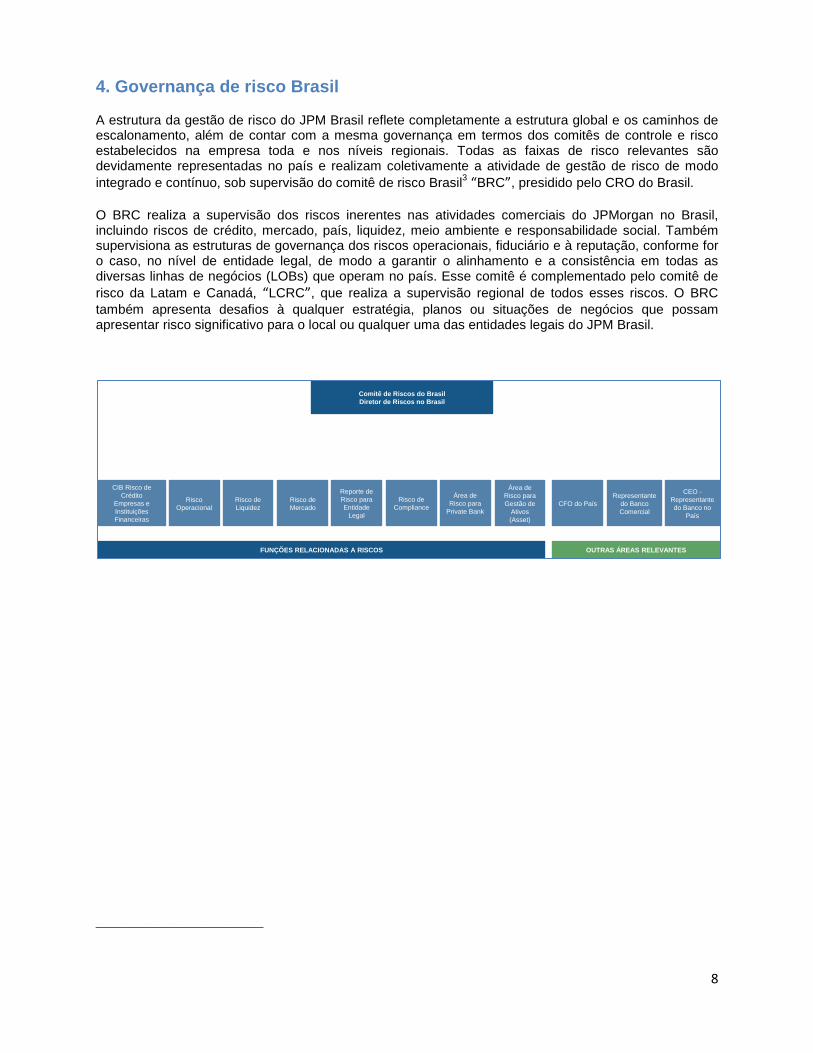

4. Governança de risco Brasil

A estrutura da gestão de risco do JPM Brasil reflete completamente a estrutura global e os caminhos de escalonamento, além de contar com a mesma governança em termos dos comitês de controle e risco estabelecidos na empresa toda e nos níveis regionais. Todas as faixas de risco relevantes são devidamente representadas no país e realizam coletivamente a atividade de gestão de risco de modo

integrado e contínuo, sob supervisão do comitê de risco Brasil3 “BRC”, presidido pelo CRO do Brasil.

O BRC realiza a supervisão dos riscos inerentes nas atividades comerciais do JPMorgan no Brasil, incluindo riscos de crédito, mercado, país, liquidez, meio ambiente e responsabilidade social. Também supervisiona as estruturas de governança dos riscos operacionais, fiduciário e à reputação, conforme for o caso, no nível de entidade legal, de modo a garantir o alinhamento e a consistência em todas as diversas linhas de negócios (LOBs) que operam no país. Esse comitê é complementado pelo comitê de

risco da Latam e Canadá, “LCRC”, que realiza a supervisão regional de todos esses riscos. O BRC

também apresenta desafios à qualquer estratégia, planos ou situações de negócios que possam apresentar risco significativo para o local ou qualquer uma das entidades legais do JPM Brasil.

___________________________________

Comitê de Riscos do Brasil

Diretor de Riscos no Brasil

CIB Risco de

Crédito

Empresas e

Instituições

Financeiras

Risco

Operacional

Risco de

Liquidez

Risco de

Mercado

Risco de

Compliance

Área de

Risco para

Private Bank

FUNÇÕES RELACIONADAS A RISCOS OUTRAS ÁREAS RELEVANTES

Área de

Risco para

Gestão de

Ativos

(Asset)

CFO do País

Representante

do Banco

Comercial

CEO -

Representante

do Banco no

País

Reporte de

Risco para

Entidade

Legal

9

3 A lista completa das responsabilidades do BRC pode ser encontrada no respectivo estatuto/documento de termos

de referência (ToR).

6. Unidades de linha de frente, gestão de risco independente e auditoria interna

As LOBs são responsáveis por identificar e corrigir os riscos apresentados por seus respectivos negócios e por operar em um ambiente de forte controle. A gestão de risco independente, sob direção do CRO da JPMC, estabelece diversas normas para a estrutura da governança de gestão de risco, incluindo a política, identificação, mensuração, avaliação, teste e estabelecimento das restrições de risco (por ex., declarações de apetite de risco, limites máximos etc.), monitoramento e informes. As atividades de tomada de risco de cada área devem ser realizadas segundo os parâmetros definidos pela IRM e conforme o seu próprio risco de gestão identificado e normas de controle. As equipes de conformidade da LOB servem como função independente, concentradas na supervisão das operações da LOB de acordo com as devidas leis e regulamentos locais, regionais e globais, de modo similar às equipes de risco de LOB que supervisionam outros riscos do negócio. Em particular, o departamento de conformidade define, mede, monitora, informa e supervisiona os riscos de conformidade e oferece orientação sobre como a Empresa deve atenuar esses riscos.

Normas elevadas exigem que bancos, como o JPMCB, identifiquem as unidades de linha de frente (FLUs), IRM e auditoria interna com a finalidade de alinhamento com as normas. Vale reiterar que toda a Empresa, com exclusão da auditoria, está sujeita à estrutura de controle e risco da IRM. Devido à importância de ter uma unidade de IRM na Empresa, essa estrutura é aproveitada em toda a Empresa e suas subsidiárias e entidades legais.

10

6. Apetite de risco

Apetite de risco é a declaração de alto nível do apetite de risco da Empresa. Essa política de apetite de risco da empresa toda descreve a estrutura para estabelecer o apetite de risco global da Empresa. Define os parâmetros quantitativos e os fatores qualitativos que são usados para monitorar e medir o apetite de risco da Empresa. A estrutura do apetite de risco integra os controles de risco, os ganhos, a gestão de capital, a gestão de liquidez e as metas de retorno para definir o apetite de risco da instituição, no contexto de seus objetivos para as principais partes interessadas, incluindo, sem limitação, acionistas, depositários, reguladores e clientes. A estrutura e os controles de limite de risco mais amplos da Empresa, que são avaliados e monitorados segundo suas respectivas políticas, processos e órgãos de governança, além da supervisão executiva em toda a Empresa, apoiam a estrutura do apetite de risco.

O JPMorgan Brasil aproveita a estrutura do risco de apetite da empresa e os parâmetros são ajustados para tornar a estrutura de risco compatível com o modelo de negócios local, a natureza e a complexidade do portfólio, produtos, serviços e atividades da instituição no local. A declaração do apetite de risco Brasil define a estrutura para estabelecer o apetite de risco geral da entidade legal.

Parâmetros quantitativos O apetite de risco é definido e avaliado no contexto da estratégia e tomada de risco do JPMCB, além do planejamento de capital e liquidez, conforme definido nos seus respectivos processos de governança, e é expressado como apetite de: (i) resultado líquido sob estresse; (ii) capital sob estresse; (iii) risco de crédito no atacado; (iv) risco de crédito do consumidor; (v) risco de mercado; (vi) risco de taxa de juros estrutural e (vii) risco de liquidez.

Os fatores quantitativos são geridos no nível de Empresa e no nível de entidade legal, quando for aplicável e/ou exigido.

Fatores qualitativos A estrutura do apetite de risco para avaliar e monitorar o risco é apoiada pelas estruturas de controle e risco em vigor em toda a Empresa. Cada área da Empresa é responsável por avaliar e gerir os riscos em seus negócios, para atender, no mínimo, as normas de gestão de risco da Empresa e conforme as próprias normas de risco e controle escolhidas pela gestão. A instituição deposita extrema confiança na LOB como a primeira linha de defesa em governança de risco. As funções corporativas também são responsáveis pela avaliação dos riscos que elas criam, incluindo o encaminhamento de problemas para os devidos fóruns de risco e controle. Apesar de o apetite da Empresa para certos riscos não ser quantificado numericamente, o apetite de risco no nível de Empresa é definido para os seguintes fatores qualitativos: □ Risco operacional □ Risco de conformidade □ Risco de conduta □ Risco à reputação

Fatores qualitativos são geridos no nível de Empresa.

11

Estrutura de governança de RAS da Empresa

Estrutura de governança de RAS de entidade legal

12

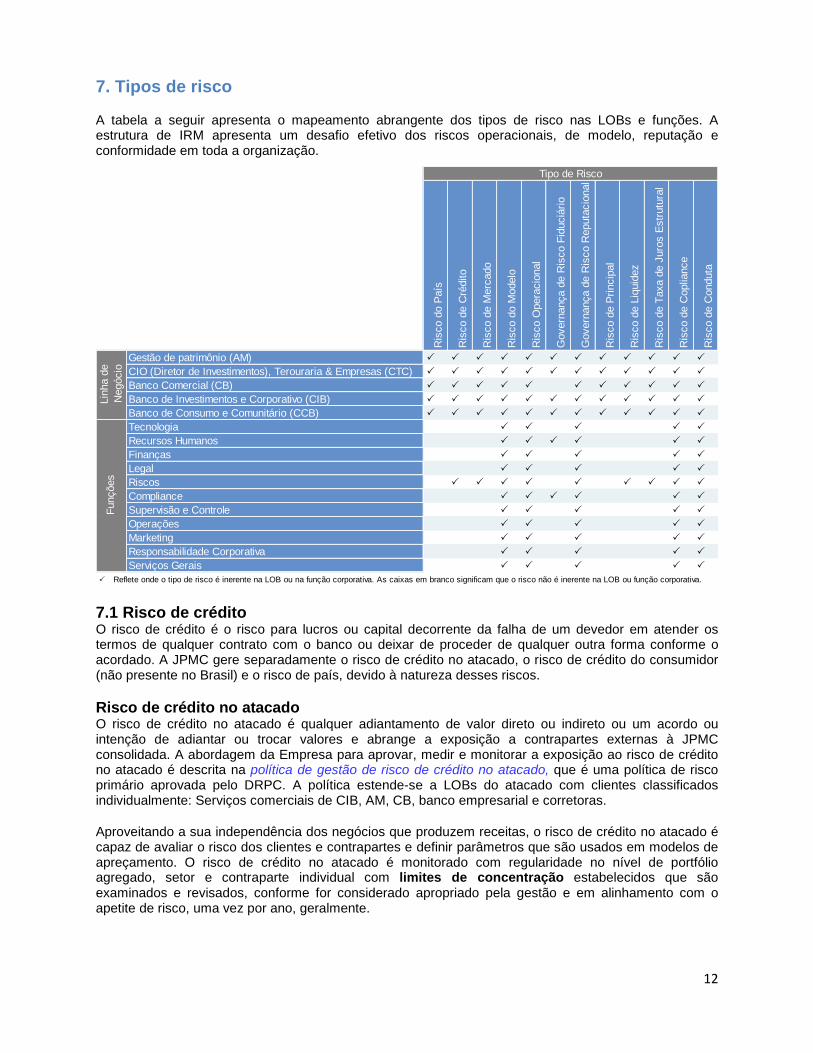

7. Tipos de risco

A tabela a seguir apresenta o mapeamento abrangente dos tipos de risco nas LOBs e funções. A estrutura de IRM apresenta um desafio efetivo dos riscos operacionais, de modelo, reputação e conformidade em toda a organização.

7.1 Risco de crédito O risco de crédito é o risco para lucros ou capital decorrente da falha de um devedor em atender os termos de qualquer contrato com o banco ou deixar de proceder de qualquer outra forma conforme o acordado. A JPMC gere separadamente o risco de crédito no atacado, o risco de crédito do consumidor (não presente no Brasil) e o risco de país, devido à natureza desses riscos.

Risco de crédito no atacado O risco de crédito no atacado é qualquer adiantamento de valor direto ou indireto ou um acordo ou intenção de adiantar ou trocar valores e abrange a exposição a contrapartes externas à JPMC consolidada. A abordagem da Empresa para aprovar, medir e monitorar a exposição ao risco de crédito no atacado é descrita na política de gestão de risco de crédito no atacado, que é uma política de risco primário aprovada pelo DRPC. A política estende-se a LOBs do atacado com clientes classificados individualmente: Serviços comerciais de CIB, AM, CB, banco empresarial e corretoras.

Aproveitando a sua independência dos negócios que produzem receitas, o risco de crédito no atacado é capaz de avaliar o risco dos clientes e contrapartes e definir parâmetros que são usados em modelos de apreçamento. O risco de crédito no atacado é monitorado com regularidade no nível de portfólio agregado, setor e contraparte individual com limites de concentração estabelecidos que são examinados e revisados, conforme for considerado apropriado pela gestão e em alinhamento com o apetite de risco, uma vez por ano, geralmente.

Ris

co d

o P

aís

Ris

co d

e C

rédito

Ris

co d

e M

erc

ado

Ris

co d

o M

odelo

Ris

co O

pera

cio

nal

Govern

ança d

e R

isco F

iduciá

rio

Govern

ança d

e R

isco R

eputa

cio

nal

Ris

co d

e P

rincip

al

Ris

co d

e L

iquid

ez

Ris

co d

e T

axa d

e J

uro

s E

str

utu

ral

Ris

co d

e C

oplia

nce

Ris

co d

e C

onduta

Gestão de patrimônio (AM) P P P P P P P P P P P P

CIO (Diretor de Investimentos), Terouraria & Empresas (CTC) P P P P P P P P P P P P

Banco Comercial (CB) P P P P P P P P P P P

Banco de Investimentos e Corporativo (CIB) P P P P P P P P P P P P

Banco de Consumo e Comunitário (CCB) P P P P P P P P P P P P

Tecnologia P P P P P

Recursos Humanos P P P P P P

Finanças P P P P P

Legal P P P P P

Riscos P P P P P P P P P

Compliance P P P P P P

Supervisão e Controle P P P P P

Operações P P P P P

Marketing P P P P P

Responsabilidade Corporativa P P P P P

Serviços Gerais P P P P P

P Reflete onde o tipo de risco é inerente na LOB ou na função corporativa. As caixas em branco significam que o risco não é inerente na LOB ou função corporativa.

Lin

ha d

e

Negócio

Tipo de Risco

Funções

13

O risco de crédito no atacado também monitora com regularidade os clientes e contrapartes às quais a Empresa se expõe e é responsável por gerir exposições criticadas e empréstimos inadimplentes, com o objetivo de maximizar a recuperação do capital da Empresa através da intervenção antecipada.

Limites do risco de crédito no atacado

Os limites máximos do atacado são estabelecidos por famílias e setores respectivamente. Os limites do setor são estabelecidos para o risco de crédito no atacado em consulta com CROs da LOB e os negócios no atacado. Os limites das famílias são estabelecidos de acordo com o nível devedor da empresa controladora da família de crédito. Para bancos, corretoras e algumas entidades corporativas, como empresas de serviços públicos, os limites podem usar a classificação da principal empresa operacional, sujeito à aprovação do diretor de crédito. Os limites para transação com contrapartes são medidos diariamente e estabelecidos por diretores de crédito com suficiente autoridade de aprovação, segundo o grau de autoridade para aprovação de crédito aplicável. Cada autoridade de aprovação do diretor de crédito é limitada por uma quantia em dólar por nível devedor e prazo limite dentro da grade, conforme especificado na política.

Limites do JPMCB, além dos limites de risco de crédito no atacado

Soluções e análises de dados de crédito no atacado (WCAS) desenvolveu um novo modelo de mensuração de risco de crédito econômico no atacado, que foi examinado independentemente pela análise e governança de risco de modelo (MRGR). O modelo gerou medidas de risco de crédito em diversos níveis de segmentos, ou seja, setor, LOB, região e entidade legal. O risco de crédito calculado no segmento de setor é usado para definir os limites anuais de risco de crédito do setor para o crédito no atacado. Esses limites do setor são depois reagregados e relatados, especificamente para o JPMCB.

Monitoramento e escalonamento das infrações do limite de risco

Os comitês de risco recebem regularmente informes sobre limites e discutem infrações. Qualquer ação tomada para abordar infrações são registradas nas atas do comitê. Para limites de família de crédito, cada LOB acompanha e relata regularmente as famílias de crédito acima de seus limites máximos para os seus comitês de risco e para o diretor de risco de toda a empresa, para risco de crédito no atacado.

7.2 Risco do país Risco do país é o risco de que um evento ou ação soberana altere os valores ou termos de obrigações contratuais dos devedores, contrapartes e emissores ou adversamente afete os mercados relacionados

a um país. País de risco é baseado nos “ativos do país”, onde a maioria dos ativos do devedor,

contraparte ou emissor está localizada, ou de onde a maioria das suas receitas seja proveniente, conforme definido na política de gestão de risco de país de toda a empresa.

Aprovações de limite

A autoridade de aprovação inclui os líderes do grupo de risco do país, o FRE, e o CRO e o CEO da JPMC, em níveis progressivos de aprovação, com base na classificação do país. Os limites são examinados ao menos uma vez por ano; limites temporários podem ser atribuídos com uma validade específica. Para as entidades legais do país, o diretor sênior do país representa a empresa e é responsável tanto por definir a estratégia do país quanto pela aprovação da alocação de limites na empresa toda, para limites de subconcentração.

Monitoramento e escalonamento das infrações do limite de risco:

O monitoramento e o escalonamento desses limites do JPMCB seguem os procedimentos da Empresa. Alertas de alta utilização para exposição e estresse são enviados semanalmente através de informes de risco de país para FLUs e outros usuários dos limites do país.

7.3 Risco de preço (mercado)

14

Risco de mercado é o potencial para perdas decorrentes de alterações adversas no valor dos ativos e passivos da Empresa, que resultem de mudanças nas variáveis do mercado, tais como taxas de juros, taxas de câmbio, preços de ações e de commodities, e as volatilidades e spreads de crédito implícitas. A governança de risco de mercado é definida pela política de gestão de risco de mercado da empresa toda. Essa política aplica-se à empresa toda, onde quer que a Empresa, LOB ou LE assuma risco de mercado através de negociação, financiamento, subscrição ou atividades de investimento decorrentes do negócio do cliente, outros negócios ou da gestão de seu risco estrutural. As LOBs e as áreas de negócios são responsáveis por fazer cumprir a política de gestão de risco de mercado.

Limites de risco da empresa global

Limites de risco de mercado são utilizados como linha primária de controle para alinhar o risco de mercado da Empresa com alguns parâmetros quantitativos na estrutura de apetite de risco da Empresa. O risco de mercado estabelece limites do risco de mercado. Os líderes de negócios e de risco de mercado são signatários dos limites. O risco de mercado atualmente possui cerca de 6.000 limites, incluindo limites específicos de entidade

legal para entidades “swap dealer”, que incluem o JPMCB. Os limites são divididos em três níveis:

□ Nível 1: Normalmente inclui valor em risco (VaR), estresse e fatores/valores principais de referência não estatísticos que controlam o apetite por exposição direcional em nível de Empresa, LOB ou área de negócio; □ Nível 2: Normalmente inclui outros fatores/valores de referência não estatísticos que controlam outras atividades de assunção de riscos ou dimensões de risco do negócio em nível de LOB ou área de negócio; e □ Nível 3: Normalmente incluem controles associados com estratégias/setores específicos numa LOB, LE ou área de negócio.

Limites de risco do JPMCB, além dos limites de risco da empresa toda

Risco de mercado estabeleceu uma estrutura de limites de risco do JPMCB, que inclui limites de risco em nível de entidade legal, nível de LOB e nível de área de negócios para abordar os principais riscos de mercado do JPMCB e complementar a estrutura de limites de risco de mercado de toda a empresa. A estrutura de limite do JPMCB foi concebida para capturar os riscos principais e é estabelecida em alinhamento com os limites existentes da empresa toda, LOB e outras entidades legais. Esses limites incluem as métricas de VaR, estresse e Basel 2.5: (i) medida baseada no valor em risco (VBM); (ii) medida baseada no valor em risco com estresse (SVBM); (iii) montante incremental por risco (IRC); e (iv) medida de risco abrangente (CRM), fatores de risco não estatísticos essenciais que controlam os principais riscos de mercado da entidade e hedge de capital do FX.

Monitoramento e escalonamento das infrações do limite de risco

Os limites do JPMCB são monitorados pelos diretores de risco de mercado (MROs) e são examinados trimestralmente pelos MROs. As infrações são informadas diariamente no relatório de infrações da empresa toda, que é enviado para o FRC, os diretores de risco de mercado de LOB/LE e os vice-diretores de risco de mercado de LOB.

7.4 Risco de taxa de juros estrutural (não relevante para JPMorgan Brasil) O risco de taxa de juros estrutural mede as atividades que não são de negócios da Empresa em relação a alterações nas taxas de juros do mercado. A estrutura de risco da taxa de juros estrutural é definida na política de gestão de risco de taxa de juros. O CIO gere o risco de taxa de juros da Empresa conforme os parâmetros definidos pela alta direção e colabora com as LOBs para definir metodologias para a transferência de risco de taxa de juros (IRR). Os limites de IRR são definidos pelo risco de CTC e aprovados conjuntamente pelo CIO e risco de CTC e DRPC. Os limites fazem parte da estrutura dos limites de risco de mercado da empresa toda.

15

7.5 Risco de liquidez O risco de liquidez é o risco de que a Empresa não terá o valor, composição ou prazo de financiamento e liquidez adequados para respaldar os seus ativos e passivos, conforme definido pela política de supervisão de risco de liquidez da empresa toda. O JPMCB aproveita essa política, juntamente com a política de indicadores e limites de risco de liquidez, da empresa toda, para definir o modelo de governança do risco de liquidez, incluindo o escalonamento e protocolos de entidade legal e da empresa toda.

Limites e indicadores de risco da empresa toda

Limites são definidos como métricas internas de risco que controlam o nível sofrido pela empresa de risco à liquidez ou exposição do balanço. Indicadores servem como sinais de alerta antecipados de mudanças no mercado ou de comportamento de contraparte/cliente, e as infrações exigem a avaliação imediata do status de liquidez atual e/ou que possivelmente seja alterado para a empresa, região, LE ou LOB. Os dois principais tipos de indicadores incluem:

Indicadores do mercado servem como alertas precoces de possíveis interrupções, mudanças adversas e/ou deterioração da aceitação da JPMC no mercado.

Indicadores internos se concentram em mudanças adversas no comportamento de contrapartes ou clientes em relação à JPMC.

Limites e indicadores são classificados em três níveis diferentes (nível, 1, 2 e 3) e são definidos pela supervisão de risco de liquidez. Novos limites/indicadores e alterações, infrações e aprovações isoladas dos limites/indicadores atuais devem ser aprovados e assinados pelos signatários, incluindo os chefes de negócios de LOBs e entidade legal e os diretores de risco.

Monitoramento e escalonamento das infrações do limite de risco

Utilizações de limites e indicadores devem ser rastreadas e relatadas diariamente. Limites do fim do dia são definidos como métricas internas de risco que controlam o nível sofrido pela empresa toda de risco de liquidez ou exposição do balanço. O monitoramento e o escalonamento dos limites do JPMCB são consistentes com os processo em vigor na empresa toda, conforme definido pela política de indicadores e limites de liquidez. Qualquer infração válida do limite de final de dia exige que a tesouraria global direcione ativamente LOBs ou tome medidas para trazer de volta a utilização para dentro do limite. Qualquer infração de indicador válida exige feedback e comentários sobre o motivo da infração e avaliação do status de liquidez atual e/ou potencialmente mutável, que será incluído nas notificações de infração.

Novos limites/indicadores devem ser aprovados pelos signatários formalizados, além de alterações, infrações e aprovações únicas de limites/indicadores atuais. Os signatários do JPMCB (aprovadores de limite/indicador) incluem tanto representantes de negócios quanto de risco, em nível de entidade legal.

7.6 Governança de risco operacional O risco operacional conforme definido na política de governança do risco operacional é o risco de perdas resultantes de processos ou sistemas inadequados ou falhos, fatores humanos ou eventos externos que não são relacionados ao mercado ou ao crédito. O risco operacional é inerente às atividades da Empresa e pode se manifestar de vários modos, incluindo atos fraudulentos, interrupções dos negócios, comportamento inadequado de funcionário, não cumprimento das leis e regulamentos aplicáveis ou falha no desempenho de fornecedores, de acordo com as disposições. Esses eventos podem resultar em perdas financeiras, litígio e multas reguladoras, além de outros danos à Empresa. O objetivo é manter o risco operacional em níveis apropriados devido à solidez financeira da Empresa, as características de seus negócios e os mercados e ambientes reguladores nos quais opera.

O JPMCB aproveita plataformas comuns que estendem-se por LOBs, funções corporativas, regiões e entidades legais. Exemplos de serviços compartilhados com os quais o JPMCB conta, mas que não são totalmente de sua titularidade, são operações, processos de reconciliação completos, plataformas de

16

liquidação, cobrança de clientes e centrais de atendimento. Para garantir que os riscos operacionais associados com essas plataformas comuns sejam devidamente geridos, a estrutura da gestão de risco

operacional (“ORMF”) é projetada para identificar, encaminhar e remediar riscos operacionais de forma

sustentável, independente de onde o problema existir. A ORMF foi concebida para permitir que a Empresa mantenha um ambiente operacional bem controlado e sólido e é composta de quatro componentes principais: (1) governança, (2) identificação e avaliação de risco, (3) mensuração e (4) monitoramento e informes. A ORMF é aplicável a todas as LOBs e funções corporativas da Empresa, incluindo tecnologia da informação (IT), risco de segurança cibernética, Recursos Humanos, departamento jurídico, departamento financeiro, etc. (com exclusão da auditoria interna, que é independente).

Os diretores de risco operacional (“OROs”) prestam contas tanto aos CROs de linha de negócios quanto

ao diretor de risco de ORG da empresa toda e são independentes dos respectivos negócios ou funções corporativas que eles supervisionam. As linhas de negócios e as funções corporativas são responsáveis pela titularidade e gestão de seus riscos operacionais. O grupo de controle e supervisão da empresa toda, composto por diretores de controle em cada linha de negócios e funções corporativas, é responsável pela execução rotineira da ORMF. Por exemplo, o ORO de tecnologia é responsável pela avaliação dos elementos da ORMF implementada pela tecnologia global. Para supervisionar o risco operacional, o ORO de tecnologia pode aproveitar a especialização no assunto de terceiros externos.

Para apoiar a ORMF, comitês de controle foram estabelecidos nas LOBs, LEs e funções corporativas, assim como no nível de toda a empresa (por ex., comitê de controle da empresa toda) para supervisionar e encaminhar questões de controle e risco operacional, conforme for o caso. A ORMF e as estruturas existentes de governança de risco da Empresa permitem que as questões de risco operacional sejam comunicadas e disseminadas para os indivíduos e grupos relevantes, até e incluindo os comitês de controle de LOB, comitês de controle regional, comitê de controle da empresa toda, comitê de risco da empresa toda e conselhos de entidades legais, além do conselho administrativo da Empresa. Para medir o capital de risco operacional (ORC) do JPMCB, a Empresa utiliza um modelo desenvolvido internamente. O JPMCB utiliza um conceito semelhante ao modelo de ORC da Bank Holding Company (BHC); apesar de o mesmo rigor da BHC ser usado, a frequência é ajustada para refletir as perdas pertencentes à entidade legal.

7.7 Risco de modelo A política de gestão de risco de modelo e estimativas define sólidas práticas de controle de risco de modelo para a Empresa, a fim de articular a visão da Empresa das práticas de controle de modelo apropriadas e para cumprir com a orientação reguladora elaborada publicamente sobre essa questão. A política aplica-se a todas as LOBs, funções e entidades legais por fazer parte do risco operacional e a supervisão dos modelos beneficia-se ao examinar todos os usos na Empresa, e não especificamente em uma entidade legal.

Os modelos são usados para uma série de finalidades, incluindo, sem se limitar, a análise de estratégias de negócio, embasamento de decisões de negócios, identificação e mensuração de riscos, avaliação de exposições, instrumentos ou posições, realização de testes de estresse, avaliação de adequação de capital, gestão de ativos de clientes, mensuração do cumprimento dos limites internos, manutenção do aparato de controles formais do banco ou cumprimento de requisitos de informes financeiros ou regulatórios e emissão de informes públicos.

O risco de modelo é proveniente de diversas fontes, incluindo falhas fundamentais no projeto do conceito do modelo, erros de implementação, erros na qualidade da entrada de dados, aplicação errônea ou uso inadequado do modelo, ou mudanças na aplicabilidade, confiança ou relevância de um modelo. O risco de modelo pode ser atenuado por práticas de governança e através do uso de desafio eficiente. Porém, o risco de modelo nunca pode ser eliminado, pois os modelos são representações inerentemente imperfeitas de relações complexas do mundo real.

Os usuários do modelo são os principais responsáveis pelo risco do modelo relacionado à sua utilização. A análise de governança do risco de modelo (MRGR), como uma função de gestão de risco

17

independente e em coordenação com os respectivos comitês de governança de risco (por ex., o comitê de risco da Empresa [FRC] e o comitê de risco de estimativas da empresa [FERC]), é responsável por determinar o escopo e a aplicabilidade dessas estimativas e política de gestão de risco de modelo da empresa toda, incluindo a determinação daquilo que constitui um modelo, e por apresentar um desafio efetivo com a meta de capturar e mitigar o risco do modelo ao longo de seu ciclo de vida. Os desenvolvedores de modelo são responsáveis por desenvolver modelos de acordo com padrões apropriados e determinar o monitoramento contínuo dos modelos que desenvolvem.

7.8 Governança de risco fiduciário

O risco fiduciário é a falha no exercício da norma aplicável de lealdade e cuidado, falha em agir segundo os melhores interesses dos clientes ou tratar todos os clientes de forma justa, conforme exigido pela lei ou regulamento aplicável, possivelmente resultando em risco de conformidade, ação reguladora, dano à reputação ou responsabilidade financeira.

Dependendo da atividade fiduciária e da capacidade na qual a Empresa estiver agindo, estatutos estaduais e federais, o direito comum e regulamentos exigem que a Empresa adira a atribuições específicas, nas quais a Empresa deve sempre colocar o interesse do cliente acima do seu.

Conforme descrito na política de governança de atividades fiduciárias - da empresa toda. Cada LOB e função corporativa no escopo é responsável por determinar e documentar suas atividades fiduciárias e os riscos relacionados, e por cumprir com os regulamentos, leis e contratos relacionados com suas atividades fiduciárias. Cada LOB e seus respectivos comitês de controle e risco são responsáveis pela supervisão e gestão dos riscos fiduciários em seus negócios. Um foco importante é as políticas e práticas que abordam as responsabilidades de uma empresa com um cliente, incluindo exigências e expectativas de desempenho e serviço; determinações de adequação para cliente; e obrigações de informes e comunicações. As questões fiduciárias importantes podem ser encaminhadas para o devido comitê de controle e/ou risco da LOB, e quando houver possível impacto entre LOBs, para os comitês de COI e fiduciário. O comitê de risco fiduciário da empresa toda (FFRC) oferece um fórum para discussões dos riscos inerentes das atividades fiduciárias da Empresa. O comitê é responsável por um processo entre LOBs para respaldar a identificação, escalonamento e informes consistentes de questões de riscos fiduciários na empresa toda. Questões do FFRC podem ser encaminhadas para o comitê de risco da empresa toda, DRPC, comitê de auditoria e outros comitês, conforme for considerado apropriado. Se uma questão afetar o JPMCB, essa questão será também encaminhada para o RMG e CMO do JPMCB.

7.9 Governança de risco de reputação

O JPMCB aproveita completamente a abordagem da empresa toda para gerir o risco de reputação, conforme descrito na política de governança de risco de reputação da Empresa. O possível impacto para a reputação da Empresa de qualquer assunto geralmente não é isolado a uma entidade legal. Assim, qualquer possível risco de reputação da Empresa pode afetar o JPMCB.

Manter a reputação da Empresa é responsabilidade de cada um dos funcionários da Empresa. A política de governança de risco de reputação da Empresa atribui claramente a cada funcionário a responsabilidade de considerar a reputação da Empresa ao realizar qualquer atividade. Como os tipos de eventos que poderiam prejudicar a reputação da Empresa são muito variados nas LOBs da Empresa, cada LOB tem uma infraestrutura separada de governança do risco de reputação em vigor, que contém os seguintes principais elementos: critérios claros e documentados apropriados para os negócios; um fórum principal designado para discussão como um dos seguintes: a) um ou mais comitês de risco de reputação dedicados ou b) se não houver um comitê de risco de reputação separado, um comitê de risco de LOB; e uma lista dos contatos designados.

Os tipos de eventos que podem prejudicar a reputação são tão variados e amplos, e nenhuma política única pode abranger todos eles. Consequentemente, a maneira específica pela qual identificamos, controlamos e gerenciamos o risco de reputação é estabelecida na política de governança de risco de reputação da Empresa e em diretrizes e procedimentos dentro de cada LOB. As diretrizes e

18

procedimentos de risco de reputação da LOB foram projetados especificamente para ajudar o negócio dentro de tal LOB a identificar e escalonar corretamente qualquer possível risco de reputação. Cada LOB e cada unidade de negócios é responsável por seguir a política de governança de risco de reputação da Empresa e as diretrizes e os procedimentos relevantes da LOB, cada um dos quais está localizado no portal de governança de risco de reputação da empresa toda.

A governança de risco de reputação da LOB é supervisionada pela função de governança de risco de reputação da empresa toda (FRRG), que fornece supervisão da infraestrutura e processo de governança para apoiar a identificação, o escalonamento, a gestão e o monitoramento consistentes de questões de risco de reputação em toda a empresa. Qualquer questão que dê origem ao risco de reputação que se originar em uma função e não estiver claramente coberta em qualquer documento de diretrizes e procedimentos de LOB deve ser escalonada diretamente para a FRRG.

7.10 Risco de conduta

O JPMCB aproveita totalmente a abordagem da empresa toda para gerir risco de conduta. O risco de conduta é o risco de que a ação ou inação de um funcionário cause danos injustificados aos clientes da Empresa e aos consumidores, prejudique a integridade do mercado, enfraqueça a reputação da Empresa ou afete negativamente a cultura da Empresa. Cada LOB ou função é responsável por identificar e gerir seu risco de conduta para propiciar o envolvimento apropriado, responsabilidade e sustentabilidade de uma cultura consistente com os princípios da Empresa de como fazemos negócios

(“Princípios”). Os Princípios servem como guia de como esperamos que os funcionários se conduzam.

Com os Princípios servindo de guia, o código de conduta da Empresa (“Código”) estabelece as

expectativas da Empresa em relação a cada funcionário e apresenta certas informações e recursos para ajudar os funcionários a realizar negócios eticamente e em conformidade com com a lei em todos os lugares em que a Empresa opera.

Governança e supervisão

O comitê de desenvolvimento de gestão e remuneração (“CMDC”) é o principal comitê em nível de

conselho com supervisão geral do programa de conduta e cultura da empresa. O comitê de auditoria supervisiona a responsabilidade da gestão para garantir que haja um sistema efetivo de controles em torno do risco de conduta, enquanto o comitê de responsabilidade pública supervisiona a abordagem da gestão para lidar com o risco relacionado às práticas do consumidor. Adicionalmente, o DRPC examina, pelo menos anualmente, os fatores qualitativos da Empresa incluídos na estrutura do apetite de risco, incluindo o risco de conduta. O DRPC também se reúne anualmente com o CMDC para examinar e discutir aspectos das práticas de remuneração da Empresa. Por fim, o comitê de risco de conduta e cultura faz a supervisão geral, em nível de gestão, dos programas e iniciativas de cultura e conduta da empresa.

A gestão do risco de conduta está incorporada em diversos aspectos das práticas de gestão de pessoas durante todo o ciclo de vida do funcionário, incluindo recrutamento, efetivação, treinamento e desenvolvimento, gestão de desempenho e processos de promoção e remuneração. Os negócios

realizam autoavaliações de controle e risco (“RCSA”) anuais, e, como parte dessas avaliações de RCSA,

identificam seus principais riscos operacionais inerentes (incluindo riscos de conduta), avaliam a estrutura e efetividade de seus controles, identificam falhas no controle e desenvolvem planos de ação relacionados. A política, da Empresa, de Conheça seu Funcionário geralmente trata como a Empresa gere, supervisiona e responde às questões relacionadas à conduta da força de trabalho que possam, de outra forma, expor a Empresa a riscos financeiros, de reputação, conformidade e outros riscos operacionais. A Empresa também tem um fórum de controle de HR, cujo principal objetivo é discutir conduta e responsabilidade para questões mais significativas de risco e controle, e examinar, quando for o caso, as ações de funcionários, incluindo, entre outras, ações de promoção e remuneração.

7.11 Outros riscos

Abordagem do risco de concentração O risco de concentração refere-se a qualquer fator de concentração significativo (por ex., clientes, posições, localização física ou geográfica etc.) que possa causar perdas financeiras à Empresa. O risco

19

de concentração pode surgir de qualquer categoria de risco, sendo que o mais comum é identificado com tomadores de empréstimo, financiadores e contrapartes. As concentrações podem surgir em ativos, passivos ou itens não registráveis no balanço patrimonial de um banco. Existem diversos exemplos de riscos de concentração, incluindo, entre outros: (i) uma concentração de risco de crédito em um imóvel comercial, como percentual de todos os setores corporativos; (ii) concentração de exposição de soberania versus não soberania em países europeus; ou (iii) concentração de risco identificada em grandes exposições que poderiam surgir de eventos específicos incomuns, tais como uma possível alteração na legislação fiscal ou uma determinada combinação de movimentações de mercado incomuns. A estrutura da governança de risco do Banco inclui políticas e processos de suporte

4 para identificar,

mensurar, monitorar e controlar a concentração de risco efetivamente. Essas políticas e processos de suporte são examinados e aperfeiçoados, se necessário, de modo contínuo, conforme for considerado apropriado pela gestão. Nossa estrutura cobre limites de concentrações, mas nos referimos a eles como

limites de risco, em vez de “limites de concentração”.

Monitoramento e escalonamento das infrações de limite O JPMCB estabeleceu e adere a um único conjunto de limites de risco e tem políticas e procedimentos relacionados, criados para identificar, mensurar, monitorar e controlar infrações dos limites de risco. A gestão de risco do JPMCB é baseada na gestão de risco da empresa toda, mas contém limites, informes e escalonamentos específicos ao JPMCB. O risco é responsável for definir e aprovar limites/estabelecer políticas, mas isso é muitas vezes realizado em colaboração com os negócios.

O monitoramento e escalonamento dos limites de risco para o JPMCB aproveitam os processos da Empresa, conforme definido nas políticas de risco encontradas no portal de política da empresa toda. Cada área de risco é responsável pelo negócio como monitoramento usual e escalonamento e notificação de infração de limites, incluindo escalonamento para o RMG do JPMCB, em paralelo com notificações para o FRC (quando apropriado). O CEO do JPMCB, o CRO do JPMCB e o CCO da JPMC são membros do FRC, portanto, cada um deles é notificado sempre que ocorrer um escalonamento ou informe para o FRC.

Adicionalmente, cada equipe de área de risco aplicável que informa produz informes de limites do JPMCB, alinhados com os procedimentos da empresa toda. A equipe de informes de entidade legal agrega os informes de todas as áreas de risco aplicáveis em um pacote de informe de limites agregados mensal, que é regularmente distribuído para o RMG do JPMCB. Apesar de as responsabilidades dos riscos assumidos em um negócio serem da LOB, o JPMC tem um único conjunto de políticas da gestão de risco que regem a tomada de riscos das LOBs.

__________________

20

8. Informe de risco

Pacote de informe de risco mensal Cada equipe de área de risco aplicável que informa produz informes de limites, alinhados com os processos da empresa toda. A equipe de informes de entidade legal agrega os informes de todas as áreas de risco aplicáveis em um pacote de informe de riscos mensal, que é regularmente distribuído para os respectivos comitês de risco. O objetivo do informe de risco de entidade legal é facilitar para a alta direção do Banco o monitoramento e a gestão das principais áreas de risco, incluindo, entre outras, as seguintes:

□ Crédito de atacado (CIB e PB); □ Risco de país; □ Risco de liquidez; □ Riscos de mercado; □ Risco operacional; □ Governança de risco de reputação, que aproveita o monitoramento regional/da empresa toda.

21

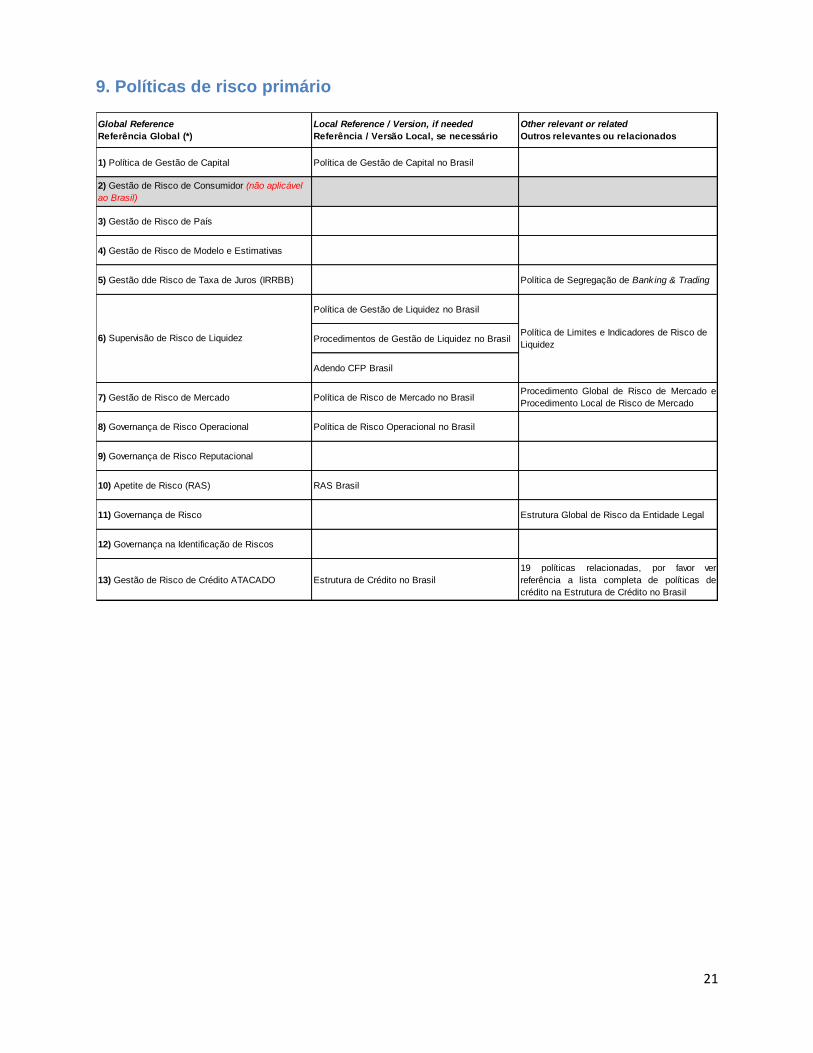

9. Políticas de risco primário

Global Reference

Referência Global (*)

Local Reference / Version, if needed

Referência / Versão Local, se necessário

Other relevant or related

Outros relevantes ou relacionados

1) Política de Gestão de Capital Política de Gestão de Capital no Brasil

2) Gestão de Risco de Consumidor (não aplicável

ao Brasil)

3) Gestão de Risco de País

4) Gestão de Risco de Modelo e Estimativas

5) Gestão dde Risco de Taxa de Juros (IRRBB) Política de Segregação de Banking & Trading

Política de Gestão de Liquidez no Brasil

Procedimentos de Gestão de Liquidez no Brasil

Adendo CFP Brasil

7) Gestão de Risco de Mercado Política de Risco de Mercado no Brasil Procedimento Global de Risco de Mercado e

Procedimento Local de Risco de Mercado

8) Governança de Risco Operacional Política de Risco Operacional no Brasil

9) Governança de Risco Reputacional

10) Apetite de Risco (RAS) RAS Brasil

11) Governança de Risco Estrutura Global de Risco da Entidade Legal

12) Governança na Identificação de Riscos

13) Gestão de Risco de Crédito ATACADO Estrutura de Crédito no Brasil

19 políticas relacionadas, por favor ver

referência a lista completa de políticas de

crédito na Estrutura de Crédito no Brasil

6) Supervisão de Risco de Liquidez Política de Limites e Indicadores de Risco de

Liquidez

22

10. Glossário