Embed Size (px)

Citation preview

1

EXCELENTÍSSIMA SENHORA DOUTORA JUÍZA DE DIREITO DA 45 ª VARA DO

FORO CENTRAL DA COMARCA DA CAPITAL DO ESTADO DE SÃO PAULO

Processo nº 1079956-54.2014.8.26.0100

Rito ordinário

ANDRES NAVARRO SANCHEZ, JOSÉ SANCHEZ OLLER e ISABEL

SANCHEZ OLLER, já qualificados nos autos, por seus advogados (doc. nº 1), vêm,

respeitosamente, à presença de Vossa Excelência, com fundamento no artigo 300 e seguintes

do Código de Processo Civil, oferecer a presente

CONTESTAÇÃO

em face da ação declaratória de nulidade de ato jurídico c/c indenização por danos morais

e materiais, que lhes movem ajuizada por ELIANE SOUZA CUNHA e NILDA MARIA

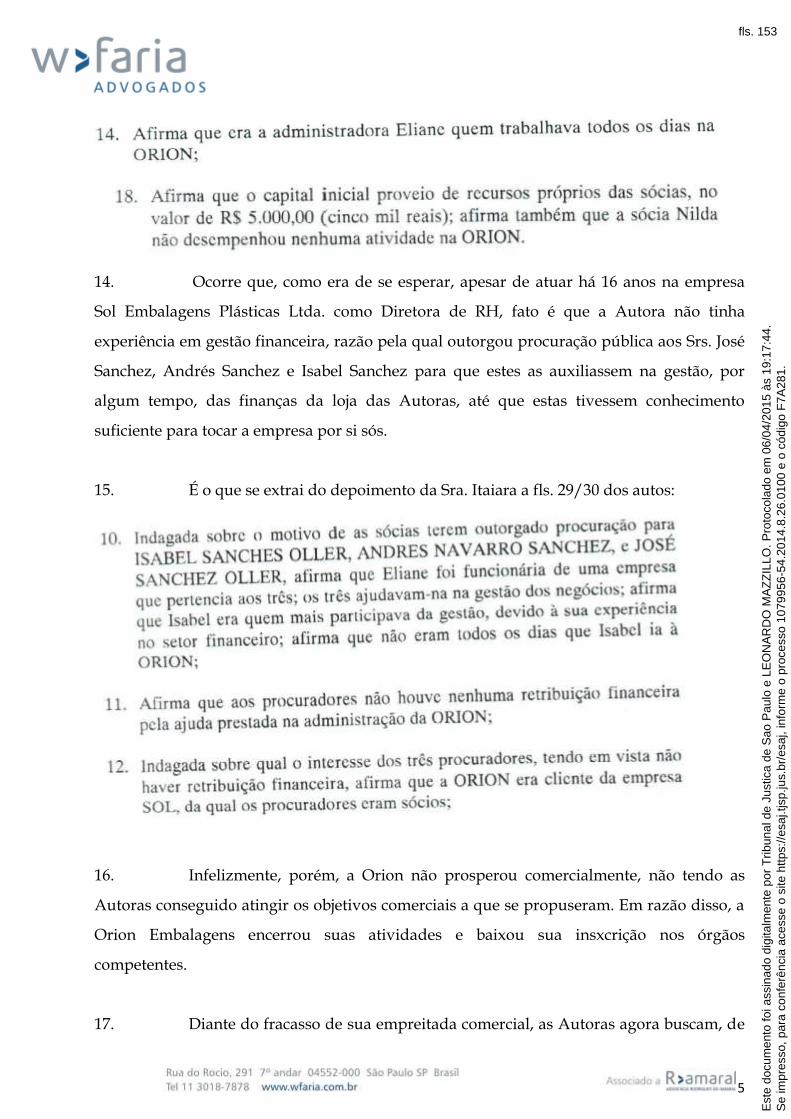

DA CUNHA, com base nas razões de fato e de direito a seguir articuladas.

Se

impr

esso

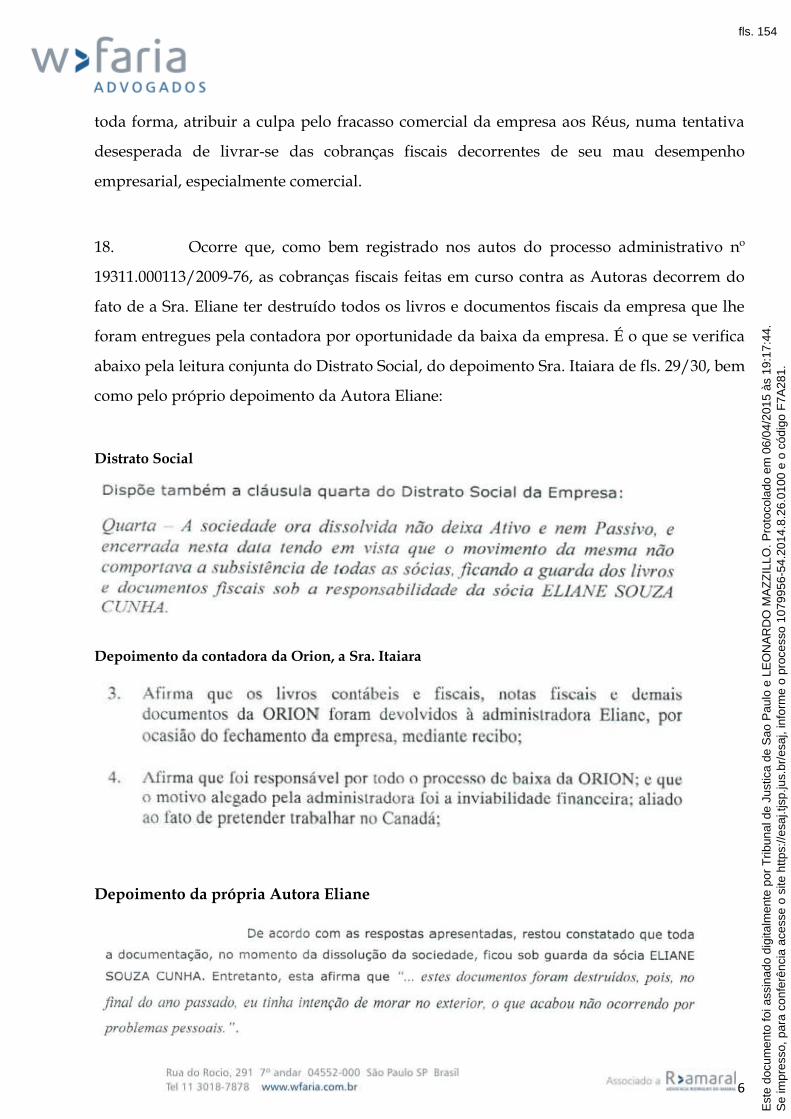

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 149

2

I - DA TEMPESTIVIDADE DA CONTESTAÇÃO

1. De início, cumpre destacar que o polo passivo desta demanda é composto por

04 (quatro) Réus, representados por procuradores distintos, sendo de rigor a aplicação do

regramento contido no art. 191 do Código de Processo Civil, que faculta aos demandados o

prazo em dobro para contestar e falar nos autos em geral.

2. Destaque-se, ademais, que referido prazo apenas tem início após a juntada do

último mandado de citação devidamente cumprido aos autos (art. 241, III, do Código de

Processo Civil), o que ainda não foi certificado nos autos.

3. De qualquer modo, considerando o andamento constante do sítio do Tribunal

de Justiça do Estado de São Paulo na Internet, o último mandado de citação foi juntado aos

autos em 22/03/2015 (um domingo). Deste modo, considerando-se que eventual prazo de

15 (quinze) dias para contestação (se aberto) começaria a contar a partir no dia 23/03/2015,

a apresentação da presente defesa nesta data (06/04/2015) é o suficiente para comprovar a

sua tempestividade.

4. Caso não se considere aberto o prazo para a contestação, tendo em vista não

ter sido certificada ainda aos autos a juntada dos mandados de citação, então requer que a

presente petição seja tomada como ciência dos autos e, simultaneamente, como contestação.

De qualquer maneira, a presente defesa é tempestiva.

II – DA SÍNTESE DA INICIAL

5. Em breve síntese, as Autoras alegam que a Sra. Eliane trabalhou durante 16

(dezesseis) anos como Diretora de Recursos Humanos na empresa Sol Embalagens Plásticas

Ltda., da qual eram sócios os Srs. Andrés Sanchez e José Sanchez e que, diante da relação de

amizade, confiança e subordinação que tinha para com eles, teria se sentido pressionada a

aceitar a proposta feita pelo Sr. Andrés Sanchez para que ela e sua irmã Nilda constituissem

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 150

3

a empresa Orion Embalagens Ltda., que serviria para estocar material da empresa Sol

Embalagens.

6. Diante disso, alegam as Autoras que teriam sido obrigadas a assinarem

diversos documentos e procurações públicas dando diversos poderes aos Srs. Andrés

Sanchez e José Sanchez, fatos esses que teriam trazido como consequências o bloqueio de

veículo e de moto, a restrição de crédito em seus nomes e diversos outros aborrecimentos

fiscais, representados pelo processo administrativo nº 19311.000113/2009-76 e pela execução

fiscal nº 0001479-84.2012.8.26.0106.

7. Alegam ainda que tiveram diversos prejuízos com a constituição da empresa

em seu nome, como o desfazimento da venda de um apartamento que pertencia à Autora

Eliane, localizado na Rua Mangari, 183, Bloco A3, apt. 161, Conjunto Residencial Tietê, São

Paulo – SP.

8. Por todas essas razões, postulam as Autoras (a) seja oficiada a Receita Federal

do Brasil em São Paulo “para que tomem conhecimento da presente ação e prestem informações

referentes a processos administrativos em nome da empresa ORION Embalagnes Ltda., inscrita no

CNPJ nº 05241262/0001-61”; (b) seja declarada a nulidade das procurações outorgadas aos

Srs. José Sanchez e Andrés Sanchez; (c) sejam retirados os nomes das Autoras de quaisquer

cadastro de inadimplentes; e (d) sejam os Réus condenados a pagar danos morais e

materiais no valor de R$ 3.400.419,00 (três milhões, quatrocentos mil e quatrocentos e

dezenove reais).

9. Todavia, a demanda ajuizada é absolutamente temerária e despropositada,

razão pela qual deverá ser julgada totalmente improcedente. É o que se passa a demonstrar

adiante.

III - DOS FATOS

10. Antes de rebater uma a uma as alegações das Autoras, cumpre esclarecer os

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 151

4

fatos que efetivamente ocorreram a fim de afastar de imediato as falaciosas alegações das

Autoras.

11. Há muitos anos, os Réus Andrés Sanchez e José Sanchez vêm explorando, com

sucesso, o mercado de indústria, distribuição e comércio de sacolas plásticas, vindo a criar

diversas empresas para atuar nesse segmento. Como prova dessa afirmação, veja-se os

contratos sociais das empresas situadas em São Paulo (CEAGESP), Campinas, Ribeirão

Preto e Brasília. (doc. 2).

12. Diante do sucesso da atividade industrial, os Réus decidiram a passar a

exercer a atividade comercial de sacolas plásticas por meio de franqueados. E assim o fez

abrindo novas unidades, bem como realizando, em relação a diversas lojas já existentes,

operações denominadas de “management buyout”, pelas quais gestores empregados,

geralmente experientes, adquirem total ou parcialmente unidades de negócio da empresa.

Esse foi o caso dos ex-funcionários Sidney Aparecido da Rocha e André Luis Gabriel,

conforme se verifica dos Contratos Sociais das empresas Vini Indústria de Comércio de

Embalagens Plásticas Ltda. – EPP e Ibéria Indústria de Comércio de Embalagens Plásticas

Ltda, por eles abertas respectivamente – doc. nº 3.

13. Foi nesse contexto também que a Sra. Eliane, diretora de RH da empresa Sol

Embalagens Plásticas Ltda. havia 16 (dezesseis) anos, decidiu abrir a Orion Embalagens

Ltda., transformando-se em proprietária de uma das lojas. Tal fato inclusive é corroborado

pelo relato da Sra. Itaiara, contadora da empresa Orion, em depoimento perante a Receita

Federal do Brasil nos autos do processo Adminsitrativo nº 19311.000113/2009-76 (vide

abaixo e às fls. 29/30 do presente processo).

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 152

5

14. Ocorre que, como era de se esperar, apesar de atuar há 16 anos na empresa

Sol Embalagens Plásticas Ltda. como Diretora de RH, fato é que a Autora não tinha

experiência em gestão financeira, razão pela qual outorgou procuração pública aos Srs. José

Sanchez, Andrés Sanchez e Isabel Sanchez para que estes as auxiliassem na gestão, por

algum tempo, das finanças da loja das Autoras, até que estas tivessem conhecimento

suficiente para tocar a empresa por si sós.

15. É o que se extrai do depoimento da Sra. Itaiara a fls. 29/30 dos autos:

16. Infelizmente, porém, a Orion não prosperou comercialmente, não tendo as

Autoras conseguido atingir os objetivos comerciais a que se propuseram. Em razão disso, a

Orion Embalagens encerrou suas atividades e baixou sua insxcrição nos órgãos

competentes.

17. Diante do fracasso de sua empreitada comercial, as Autoras agora buscam, de

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 153

6

toda forma, atribuir a culpa pelo fracasso comercial da empresa aos Réus, numa tentativa

desesperada de livrar-se das cobranças fiscais decorrentes de seu mau desempenho

empresarial, especialmente comercial.

18. Ocorre que, como bem registrado nos autos do processo administrativo nº

19311.000113/2009-76, as cobranças fiscais feitas em curso contra as Autoras decorrem do

fato de a Sra. Eliane ter destruído todos os livros e documentos fiscais da empresa que lhe

foram entregues pela contadora por oportunidade da baixa da empresa. É o que se verifica

abaixo pela leitura conjunta do Distrato Social, do depoimento Sra. Itaiara de fls. 29/30, bem

como pelo próprio depoimento da Autora Eliane:

Distrato Social

Depoimento da contadora da Orion, a Sra. Itaiara

Depoimento da própria Autora Eliane

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 154

7

19. Ora, se a prória Autora Eliane confessa (em documento por ela mesma

juntado) que destruiu os documentos fiscais da empresa, pois intentava morar no exterior,

salta aos olhos, à toda evidência, que os Réus estão impedidos de fazerem prova em seu

favor de que não deram causa aos danos materiais e morais em decorrência dos supostos

prejuízos fiscais sofridos por ela.

20. Aliás, diga-se de passagem que os próprios Réus também foram arrolados

como devedores solidários dos processos fiscais da ORION, o que afasta o dever de

responsabilizarem as Autoras por fato que também estão respondendo na esfera tributária.

21. Em síntese, como se pode verificar, a discussão trazida aos autos não é

jurídica, mas consiste numa verdadeira empreitada pessoal para obter vantagens do Sr.

Andrés Navarro Sanchez, que recentemente fora eleito deputado federal pelo Estado de São

Paulo (doc. nº 4).

22. Esses são os fatos que se pretendia esclarecer e apresentar, a fim de afastar a

fantasiosa descrição dos fatos apresentadas pelas Autoras.

IV – PRELIMINAR DE MÉRITO

IV-A) – DA ILEGTIMIDADE PASSIVA DA RÉ ISABEL SANCHEZ OLLER

23. Antes de adentrar ao mérito, cumpre dizer desde já que a Ré Isabel Sanchez

Oller deve ser retirada imediatamente do pólo passivo dos autos.

24. Isso porque, da leitura da petição inicial, pode-se observar que em nenhuma

passagem da petição inicial o nome da Sra. Isabel foi mencionado. Com efeito, toda e

qualquer conduta alegada que suspostamente teria dado ensejo aos danos materiais e

morais são endereçados aos demais Réus.

25. Some-se a isso também que a Sra. Isabel jamais foi sócia da Orion ou da Sol

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 155

8

Embalagens, tendo na realidade sido empregada da empresa Orion na função de “gerente

financeira”, conforme comprova a documentação funcional doc. nº 5.

26. Ora, se a Sra. Isabel era empregada da referida empresa, não se sustenta o

principal e primeiro argumento de toda a história contada pelas Autoras, de que elas seriam

testas-de-ferro da Ré. Ora, se a própria Ré era subordinada das Autoras na empresa Orion,

qualquer outro argumento das Autoras contra a Ré não para em pé.

27. Assim, não havendo qualquer lide entre as Autoras para com a Ré, é de rigor

que ela seja imediatamente retirada dos autos.

V – DO MÉRITO

V-A) Da falta de prova da outorga de procuração pública e assinatura de outros

documentos em favor dos Réus

28. Dentre outros pedidos, as Autoras pedem seja declarada a nulidade das

procurações que teriam sido outorgada pelas Autoras, em nome da Orion Embalagens

Ltda., aos Réus.

29. A despeito da má redação do pedido, que não é certo, tampouco determinado,

pois não identifica as supostas procurações que pretendem ver canceladas, da leitura da

inicial podemos inferir que o pedido das Autoras se refere a uma procuração pública que

teria sido outorgada pela empresa Orion Embalagens Ltda. aos Réus com a finalidade de

“aquisição de crédito bancário, bem como comercialização de mercadorias” (vide fls. 3).

30. Ocorre que, não bastasse o pedido feito ser absolutamente incompleto, as

Autoras não juntaram aos autos a dita procuração pública que querem ver declarada nula,

tampouco deram dados que pudessem tornar possível a sua identificação, como em que

Cartório foi lavrada, data, etc.

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 156

9

31. Em outras palavras, as Autoras não cumpriram com o seu ônus de prova,

deixando de fazer a prova do direito alegado. Isso, por si só, já é motivo mais do que

suficiente para que o pedido não seja acolhido.

32. Todavia, ainda que o pedido em questão não seja descartado, o que se cogita

apenas por argumentar, importante registrar que a citada procuração pública citada não

teria mais nenhuma utilidade, tendo em vista que a empresa Orion Embalagens Ltda. já foi

extinta por liquidação voluntária, conforme provado pelas próprias Autoras a fls. 18.

33. E, ainda que assim não fosse, é certo também que, muito provavelmente, a

declaração de nulidade da procuração pública a que faz referência as Autoras também não

teria serventia alguma, pois, via de regra, as procurações públicas tem prazo de validade,

que provavelmente já teria expirado, de modo que certamente os Réus já não poderiam

praticar nenhum ato em nome da Orion.

V-B) Da alegação de que as Autoras tiveram veículos, moto e apartamento bloqueados

por conduta dos Réus

34. Continuando com o seu devaneio, as Autoras afirmam que tiveram seus bens

bloqueados por culpa da conduta dos Réus, o que inclusive teria gerado o desfazimento da

venda do apartamento da Sra. Eliane.

35. Antes de combater as maliciosas alegações das Autoras, cumpre esclarecer

desde início que as Autoras nunca tiveram seus bens bloqueados e sim arrolados, conforme

se verifica de fls. 21/22, fato esse que não impediria a Autora Eliane de alienar o referido

imóvel, ao contrário do que alegam em sua peça vestibular.

36. Com efeito, é importante esclarecer que o bloqueio de bens para garantir ou

pagar dívidas fiscais só pode decorrer de decisão proferida em processo judicial (art. 5º,

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 157

10

LIV1, da CF), em medida cautelar fiscal ou em ação execução fiscal, sendo certo que

qualquer decisão proferida em processo administrativo de arrolamento de bens (caso dos

autos – fls. 21/22) é absolutamente inábil, inadequada e incapaz de bloquear qualquer bem

que seja.

37. Com efeito, a disciplina legal do arrolamento de bens e direitos do sujeito

passivo está toda prevista nos artigos 64 e 64-A da Lei nº 9.532, de 10 de dezembro de 1997,

abaixo transcritos com redação vigente à época dos fatos:

“Art. 64. A autoridade fiscal competente procederá ao arrolamento de bens e direitos do sujeito passivo sempre que o valor dos créditos tributários de sua responsabilidade for superior a trinta por cento do seu patrimônio conhecido.

§ 1º Se o crédito tributário for formalizado contra pessoa física, no arrolamento devem ser identificados, inclusive, os bens e direitos em nome do cônjuge, não gravados com a cláusula de incomunicabilidade.

§ 2º Na falta de outros elementos indicativos, considera-se patrimônio conhecido, o valor constante da última declaração de rendimentos apresentada.

§ 3º A partir da data da notificação do ato de arrolamento, mediante entrega de cópia do respectivo termo, o proprietário dos bens e direitos arrolados, ao transferi-los, aliená-los ou onerá-los, deve comunicar o fato à unidade do órgão fazendário que jurisdiciona o domicílio tributário do sujeito passivo.

§ 4º A alienação, oneração ou transferência, a qualquer título, dos bens e direitos arrolados, sem o cumprimento da formalidade prevista no parágrafo anterior, autoriza o requerimento de medida cautelar fiscal contra o sujeito passivo.

§ 5º O termo de arrolamento de que trata este artigo será registrado independentemente de pagamento de custas ou emolumentos:

I - no competente registro imobiliário, relativamente aos bens imóveis; II - nos órgãos ou entidades, onde, por força de lei, os bens móveis ou direitos sejam registrados ou controlados;

III - no Cartório de Títulos e Documentos e Registros Especiais do domicílio tributário do sujeito passivo, relativamente aos demais bens e direitos.

§ 6º As certidões de regularidade fiscal expedidas deverão conter informações quanto à existência de arrolamento.

§ 7º O disposto neste artigo só se aplica a soma de créditos de valor superior a R$ 500.000,00 (quinhentos mil reais).

1 Art. 5º, LIV, da CF: "Ninguém será privado da liberdade ou de seus bens sem o devido processo legal".

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 158

11

§ 8º Liquidado, antes do seu encaminhamento para inscrição em Dívida Ativa, o crédito tributário que tenha motivado o arrolamento, a autoridade competente da Secretaria da Receita Federal comunicará o fato ao registro imobiliário, cartório, órgão ou entidade competente de registro e controle, em que o termo de arrolamento tenha sido registrado, nos termos do § 5º, para que sejam anulados os efeitos do arrolamento.

§ 9º Liquidado ou garantido, nos termos da Lei nº 6.830, de 22 de setembro de 1980, o crédito tributário que tenha motivado o arrolamento, após seu encaminhamento para inscrição em Dívida Ativa, a comunicação de que trata o parágrafo anterior será feita pela autoridade competente da Procuradoria da Fazenda Nacional.

§ 10. Fica o Poder Executivo autorizado a aumentar ou restabelecer o limite de que trata o § 7o deste artigo.

Art. 64-A. O arrolamento de que trata o art. 64 recairá sobre bens e direitos suscetíveis de registro público, com prioridade aos imóveis, e em valor suficiente para cobrir o montante do crédito tributário de responsabilidade do sujeito passivo.

Parágrafo único. O arrolamento somente poderá alcançar outros bens e direitos para fins de complementar o valor referido no caput.”

38. Em síntese, o arrolamento de bens e direitos do sujeito passivo consiste numa

medida administrativa que constitui mero inventário dos bens do contribuinte, destinada a

monitorar sua movimentação patrimônial. Nesses casos, a única obrigação legal imposta

ao contribuinte é de comunicar ao órgão fazendário a alienação, transferência ou

oneração dos bens arrolados, sob pena de aforamento de medida cautelar fiscal, essa sim

capaz de decretar a indisponibilidade dos bens, na forma da Lei nº 8.397/92.

39. Realmente, como visto, o arrolamento de bens não tem como efeito o bloqueio

dos bens, tampouco impede a sua alienação. Compartilha desse entendimento a

jurisprudência uníssona dos Tribunais Regionais Federais do País. Confira-se:

Tribunal Regional Federal da 3ª Região – SP/MS - (doc. nº 6)

“MANDADO DE SEGURANÇA. ADMINISTRATIVO: ARROLAMENTO DE BENS.

ARROLAMENTO NÃO TORNA O BEM RES EXTRA COMMERCIUM:

POSSIBILIDADE DE ALIENAÇÃO, AINDA MAIS NA SINGULARIDADE DO

CASO. ART. 64, § 3º, DA LEI Nº 9.532/97. SUPERADA A PRELIMINAR, SÃO

IMPROVIDAS A APELAÇÃO E A REMESSA OFICIAL. 1. Mandado de segurança

impetrado para determinar à autoridade fazendária as providências necessárias no

tocante a liberação, do rol de bens objeto de arrolamento administrativo (Lei nº

9.532/97) do veículo Jaguar XJ16, ano 1997, placa CJC 544, chassis

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 159

12

SAJFAMD4VN8008897 e a conseqüente retirada do registro de arrolamento desse

bem dos terminais da Receita Federal, a fim de que o impetrante possa transferi-lo,

nos termos do artigo 64, § 3º, da Lei nº. 9.532/97, à empresa seguradora que compôs a

indenização pela perda total do veículo, ocorrida em sinistro. Interesse de agir

manifesto, eis que a parte defende a inocorrência de indisponibilidade de bem objeto

de arrolamento, providência administrativa acautelatório dos interesses do Fisco que

não torna os bens arrolados rei extra commercium. 2. O arrolamento de bens e

direitos pela Fazenda Pública, nos termos do art. 64, da Lei nº 9.532/97, busca

propiciar ao Fisco o acompanhamento do patrimônio do contribuinte devedor

mediante lista contendo os bens e direitos do mesmo; é garantia do Fisco no intuito

de se evitar que contribuinte venha a promover a dilapidação de seu patrimônio e

se torne insolvente. Mas a providência não torna o bem arrolado res extra

commercium, de modo que é possível a disposição de um automóvel até então

arrolado, em favor da empresa seguradora, depois que a mesma indenizou a perda

total ocorrida com a máquina em um acidente automobilístico em 22/06/2003 na

Rodovia SP-70. 3. Preliminar rejeitada. Apelo e remessa oficial desprovidos.”

(TRF3, AMS 294220Des. Federal Relator Johonson Di Salvo, DJe: 26/02/2014)

Tribunal Regional Federal da 1ª Região – AC/AM/AP/BA/DF/GO/MA/MG/MT/

PA/PI/RO/RR/TO - (doc. nº 7)

“PROCESSUAL CIVIL. TRIBUTÁRIO. ARROLAMENTO DE BENS DE OFÍCIO. ART. 64 DA LEI 9.532/1997. INEXISTÊNCIA DE GRAVAME OU RESTRIÇÃO AO USO. POSSIBILIDADE DE ALIENAÇÃO OU ONERAÇÃO DO PATRIMÔNIO DO SUJEITO PASSIVO. NECESSIDADE DE COMUNICAÇÃO PRÉVIA.

1. O arrolamento de bens previsto no art. 64 da Lei 9.532/1997 é procedimento administrativo por meio do qual a autoridade fiscal realiza levantamento dos bens do contribuinte, arrolando-os, sempre que o valor dos créditos tributários de sua responsabilidade superar 30% do seu patrimônio conhecido e, simultaneamente, for superior à quantia de R$ 500.000,00 (quinhentos mil reais).

2. A teor do expressamente disposto no § 3º do mencionado artigo, tal providência não impede o proprietário dos bens arrolados de transferi-los, aliená-los ou onerá-los, sem previsão de substituição, desde que comunique o fato à unidade do órgão fazendário que jurisdiciona o domicílio tributário do sujeito passivo.

3. Remessa oficial a que se nega provimento.”

(TRF1, Processo: 2004.39.01.000407-0, 8ª Turma, Des. Rel. Maria do Carmo Cardoso,

DJU: 19/03/2010) (grifos nossos)

Tribunal Regional Federal da 4ª Região – RS/SC/PR - (doc. nº 8)

“TRIBUTÁRIO. ARROLAMENTO DE BENS. INEXISTÊNCIA DE RESTRIÇÃO

AO DIREITO DE PROPRIEDADE OU PROIBIÇÃO DE ALIENAÇÃO.

NECESSIDADE DE COMUNICAÇÃO. SUBSTITUIÇÃO. NÃO HÁ

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 160

13

OBRIGATORIEDADE. LEVANTAMENTO DO BEM ARROLADO

ADMINISTRATIVAMENTE. INCABIMENTO.

1. O arrolamento de bens, disciplinado no artigo 64 da Lei n.º 9.532/97, é

procedimento administrativo em que a autoridade fiscal realiza levantamento dos

bens do sujeito passivo, arrolando-os, sempre que o valor do crédito tributário de sua

responsabilidade for superior a trinta por cento de seu patrimônio conhecido e o

valor do débito fiscal superior a R$ 500.000.00.

2. O arrolamento não impede a alienação dos bens arrolados, pois é mero

procedimento administrativo preparatório de futura e eventual medida cautelar

fiscal, não surtindo autonomamente efeitos com relação aos bens arrolados.

3. A obrigação da demandante se limita, por força do dispositivo legal, a comunicar

ao órgão fazendário a alienação, transferência ou oneração dos bens arrolados, sob

pena de interposição de medida cautelar fiscal. Porém, a lei reguladora do

arrolamento de bens não determina que tal bem seja, obrigatoriamente,

substituído.

4. Ainda que não exista necessidade de substituição do bem, não é possível o

levantamento do arrolamento do bem no registro, pois evidentemente a alienação

posterior ao arrolamento não retira o interesse do credor no procedimento

administrativo.

5. A alienação posterior ao arrolamento não retira o interesse do credor na medida

administrativa, antes pelo contrário, vem a reforçar sua utilidade, na medida em que

altera a sua situação patrimonial do devedor.”

(TRF4, Proc. 5003117-20.2010.404.7208, 1ª Turma, Juiz Rel. Joel Ilan Paciornik, D.E.:

01/12/2011) (grifos nossos)

40. Feitos esses esclarecimentos, cai por terra a vã tentativa de afirmar que não

teria sido possível concretizar a venda do bem imóvel da Autora Eliane, em razão de

arrolamento.

41. Não bastasse isso, pela leitura atenta da exordial (especialmente de fls. 3 e 6), é

fácil perceber que a própria Eliane deu causa à perda do seu imóvel, não podendo com isso,

querer beneficiar-se da própria torpeza. Confira-se:

Fls. 03. “em razão da inadimplência do comprador, qual se sentiu no direito de não mais pagar as obrigações junto a Caixa Econômica Federal, ao descobrir que

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 161

14

o imóvel estava arrolado sob bloqueio por conta da divida junto a Receita Federal (conforme documentos em anexo)”. Fls. 06. “Imóvel este que estava vendido a terceiro (conforme instrumento de cessão de direitos em anexo), e este ao tomar ciência que o imóvel estava com restrições junto a receita (bloqueio), se negou a continuar honrando as prestações junto a caixa econômica federal, até que por fim houve a adjudicação pela Caixa levando Eliane a perda de imóveis.”

42. Em suma, a Autora Eliane afirma que a Caixa Econômica Federal teria

adjudicado o imóvel por ela vendido a terceiro em razão do comprador ter deixado de

honrar as prestações devidas junto à Caixa Econômica Federal.

43. Ora, em sendo verdadeira a afirmativa da Autora Eliane, então há nos autos a

confissão do cometimento de ilícito, pois a Autora jamais poderia vender bem imóvel que

não é de sua propriedade.

44. Na realidade, porém, não foi isso o que ocorreu, apesar da narrativa contida

na exordial. De fato, aparentemente, a Autora apenas cedeu o contrato de financiamento a

terceiro, que, por ter ficado inadimplente, deu causa à retomada do imóvel pela Caixa

Econômica Federal.

45. Importante registrar também que a Autora não comprovou qualquer chancela

ou ciência da Caixa Econômica Federal relativamente ao contrato de cessão do

financiamento e promessa de venda. Isso quer dizer que, muito provavelmente, a Caixa

Econômica Federal não tomou conhecimento da cessão do financiamento imobiliário

entabulado, o que também o cometimento de outro ilícito e a má-fé da Autora Eliane, pois a

instituição financeira avaliou e aprovou o financiamento do imóvel em nome dela e não em

nome de terceiro.

46. Dessa maneira, se a Autora Eliane entendeu por bem ceder a terceiro o

“contrato de financiamento a terceiro e promessa de venda”, transferiu-lhe também os

direitos relativos ao imóvel ou, ao menos, anuiu com o risco do terceiro deixar de pagar o

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 162

15

financiamento e de o imóvel ser retomado pela Caixa Econômica Federal, como de fato

ocorreu.

47. Em outras palavras, mais uma vez salta aos olhos que a Autora Eliane se faz

de vítima, objetivando tirar vantagens dos Autores quando, na realidade, ela é quem deu

causa ao desfazimento da suposta “venda” do imóvel.

V-C) Da alegação de restrição de crédito das Autoras

48. Seguindo a linha de ataque “alego mas não provo”, as Autoras alegam que

estão sofrendo restrições de crédito e pedem que sejam excluídas de todo e quaisquer

cadastros de inadimplentes.

49. Mais uma vez, porém, a alegação das Autoras é vazia. As Autoras não se

dignaram a juntar aos autos qualquer extrato de cadastro de inadimplentes, como

CCFACIL, SERASA, SPC, entre outros, que poderiam provar a restrição ao crédito que lhes

tem sido impingida.

50. Na realidade, as Autoras não juntaram esses extratos porque sabem que eles

provariam justamente que elas gozam de bom nome na praça, não havendo restrição

alguma aos seus créditos.

51. E para provar essa afirmação, basta conferir o extrato do CCFÁCIL obtidos em

nome das Autoras (doc. nº 9) que aponta que “NADA CONSTA” no nome delas, seja com

relação à protestos, pendências financeiras, restrições financeiras, cheques sem fundos,

dívidas vencidas, etc.

52. Deveras, a alegação das Autoras é absolutamente despropositada,

desamparada de prova e, sobretudo, desconexa da realidade.

53. De fato, quando alguém tem restrição a crédito ou como dizem no jargão

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 163

16

popular “tem nome sujo na praça”, essa pessoa não consegue fazer financiamentos,

comprar qualquer coisa a prazo, pagar com cheque, etc.

54. Essa, todavia, não parece ser a condição das Autoras, que, como demonstrado

à exaustão na impugnação à justiça gratuita, detém bastante poder de compra e não tem

sofrido nenhuma restrição ao crédito, especialmente para frequentar bares e restaurantes,

utilizar televisão por assinatura parabólica, efetuar a compra de um carro, desfrutar de

viagens a Trancoso-BA, Fortaleza-CE, Florianópolis-SC, entre outros. A esse respeito,

confiram-se as fotos (doc. nº 10) extraídas do perfil público do facebook

(www.facebook.com) das Autoras presentes na Ata Notarial registrada.

55. Em síntese, mais uma vez restou cabalmente provado que as Autoras estão

distorcendo a verdade dos fatos, numa vergonhosa atitude de tirar proveito alheio.

56. Por essa razão, se o nome das Autoras está limpo, o pedido consistente em

tirar o nome das Autoras dos órgãos de proteção ao crédito torna-se impossível e, portanto,

deve ser rejeitado.

V-D) Da alegação de dano moral e material sofrido pelas Autoras

57. Por último, também deve ser defenestrado o pedido das Autoras de que os

Réus sejam condenados ao pagamento de danos morais e materiais no valor de

R$3.400.419,00 (três milhões, quatrocentos mil e quatrocentos e dezenove reais).

58. Com razão. O pedido é absolutamente descabido, ancorando-se em fatos não

provados e raciocínios falaciosos, que representam verdadeiros sofismas no intuito de iludir

a inteligência de Vossa Excelência.

59. Frise-se, as Autoras nunca foram laranjas ou testas-de-ferro dos Réus. Como

dito e provado na presente contestação, num dado momento os Réus ampliar sua esfera de

atuação para além da atividade industrial, passando a exercer a atividade comercial por

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 164

17

meio de franqueados.

60. Nesse contexto, foram abertas novas unidades, bem como realizadas, em

relação às lojas já existentes, operações denominadas de “management buyout”, pelas quais

gestores empregados, geralmente experientes, adquirem total ou parcialmente unidades de

negócio da empresa. Esse foi o caso dos ex-funcionários Sidney Aparecido da Rocha e

André Gabriel, conforme se verifica dos Contratos Sociais das empresas por eles abertas –

doc. nº 3.

61. Essa foi também a mesma situação que ocorreu com a Sra. Eliane, que, por já

ter bastante tempo de casa como diretora de RH na Sol Embalagens Plásticas Ltda., decidiu

alçar novos vôoss agora constituindo a sua própria empresa, a Orion Embalagens Ltda.

62. Nesse sentido, como explicado à exaustão e detalhadamente no tópico dos

fatos, todo e qualquer valor que está sendo cobrado das Autoras decorre única e

exclusivamente da má-administração da Sra. Eliane à frente da empresa Orion Embalagens

Ltda.

63. A esse respeito, anote-se que, como registrado no Processo Administrativo nº

19311.000113/2009-76 (fls. 29/30 e 33), quando da baixa da empresa Orion na Receita

Federal do Brasil, a Sra. Itaiara, contadora da Orion, entregou toda a documentação fiscal da

empresa à Sra. Eliane, que dela se desfez porque viajaria ao estrangeiro, fato esse

confessado pela própria Autora Eliane.

64. Dessa maneira, os Réus passaram a estar impossibilitados de exercer

propriamente a sua defesa tanto no processo administrativo fiscal que apurou débitos da

Orion, como também no presente processo. De fato, não é possível a produção de prova

negativa e, sendo certo que a própria Autora Eliane deu cabo dos livros e documentos

fiscais, não podem os Réus serem prejudicados por não poderem exercer sua defesa

propriamente.

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 165

18

65. Feitas essas anotação e levando-se em conta que as Autoras não se

desincumbiram do dever de provar os fatos constitutivos de seus direitos (art. 333, I, do

CPC) e de que os Réus provaram o impedimento (art. 333, II, do CPC) de exercem

adequadamente a suas defesas pela destruição de documentos fiscais da Orion praticada e

confessada pela própria Autora Eliane em processo administrativo (fls. 33), então é de rigor

a conclusão de que qualquer pretensão de condenação em danos materiais e morais não

passa de uma jogada maliciosa das Autoras de tentarem enriquecerem-se às custas do Sr.

José Sanchez, que agora tornou-se deputado federal.

66. Por último, para arrematar, cumpre esclarecer também que como já dito

provado à exaustão, que:

(i) o pedido das Autoras para que seja declarada a nulidade “das

procurações” não é determinado e, por não sendo possível identificar a

que procurações as Autoras se referem o pedido sequer deve ser

conhecido, ou se o for, deve ser rejeitado, haja vista a nítida violação do

caput do art. 286 do CPC;

(ii) as Autoras tiveram seus veículos, moto e apartamento apenas e stão

somente arrolados e não bloqueados, como afirmam. E, diferentemente do

bloqueio, o fato de referidos bens estarem arrolados jamais impediu que as

Autoras dispusessem deles como melhor lhes aprouvesse, podendo

inclusive vendê-los se assim desejassem;

(iii) a própria Autora Eliane pôs a culpa nos Réus do desfazimento de negócio

ilícito que pretendia entabular – venda de bem que não é de sua

propriedade. Porém, o que ocorreu na realidade é que ela mesma deu

causa a não conclusão desse negócio pois referido imóvel fora adjudicado

pela Caixa Econômica Federal em razão do cessionário do financiamento

não ter pago as prestações do financiamento do imóvel que a Autora

Eliane tinha contratado junto à Caixa;

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 166

19

(iv) o pedido de que os nomes das Autoras sejam retirados dos cadastros de

restrição a créditos é verdadeiramente um pedido impossível, pois as

(v) proteção ao crédito do CCFÁCIL e, ainda que tivessem nome sujo na praça

em vista de pendência financeiras, tal fato não parece impedir que as

Autoras gozem de uma vida bastante rica desfrutando de bens de

consumo, lazer e serviços como demonstram as fotos extraídas dos perfis

públicos das Autoras no site <www.facebook.com>.

67. Nesse sentido, mostra-se absolutamente descabida a pretensão das Autoras de

que os Réus sejam condenados ao pagamento de quaisquer danos materiais e morais.

VI – DA NECESSIDADE DE DECRETAÇÃO DE SEGREDO DE JUSTIÇA AO

PRESENTE FEITO

68. Por último, certos de que a presente demanda ataca a honra dos Réus,

imputando-lhes fatos bastante sérios, sem qualquer prova e, tendo em vista também que o

processo envolve figura pública - o Réu Andrés Navarro Sanchez é deputado federal empossado

na última legislatura (doc. nº 4) -, é mais do que sabido e certo que “blogs”e a “imprensa

marrom” poderá facilmente manchar o seu nome e sua reputação antes mesmo de ser

julgado por esse Juízo.

69. A esse respeito, importante registrar que o Sr. Andrés Navarro Sanchez, por

ser figura pública de grande notoriedade não só por ser deputado federal, mas também por

já ter sido Presidente do Sport Clube Corinthians, passou a ser nitidamente considerado

culpado e condenado nesse processo sem sequer ter apresentado a sua defesa.

70. Essa afirmação é comprovada pela leitura dos blogs abaixo, que também estão

transcritos em ata notarial encartada com a presente (doc. nº 11):

https://blogdopaulinho.wordpress.com/2015/01/31/juiza-quer-obrigar-vitima-de-andres-

sanches-a-pagar-r-60-mil-de-custas-para-nao-encerrar-processo/

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 167

20

https://blogdopaulinho.wordpress.com/2015/02/21/recurso-reverte-abuso-de-juiza-e-

andres-sanches-pt-pode-se-complicar-na-justica/

71. Nesse sentido, chama-se atenção de Vossa Excelência para o fato de que um

dos blogs não poupou nem este Ínclito Juízo (vide doc. nº 11), citando vosso nome nas

notícias e deixando nas entrelinhas que V.Exa. estaria inclinada a frustrar-lhes a

pretensão deduzida por meio da aventureira demanda, por questões de natureza política.

Confira-se abaixo um trecho dos referidos blogs:

“Recurso reverte abuso de Juíza e Andres Sanches (PT) pode se complicar na Justiça Recentemente, em despacho desmoralizante para a Justiça Brasileira a

juíza Glaucia Lacerda Mansutti, da 45ª Vara Civil, indeferiu a gratuidade do processo a Sra. Eliane Souza Cunha, que comprovadamente está desempregada, em processo que move contra o Deputado Federal Andres Sanches (PT). Pior, deu prazo de cinco dias para querelante pagar R$ 60 mil, que arbitrou a título de custas da ação, sob pena de extinção do caso (recheado de provas e documentos), sem julgamento do mérito. (...) É realmente de impressionar como políticos e dirigentes ligados ao PT vem dando sorte nos tribunais de primeira instância do país.”(grifos nossos)

72. Dito isso, a fim de evitar que noitícias dessa lavra continuem a prosperar,

objetivando macular o Poder Judiciário, como também a honra dos Réus, é de rigor a

decretação do segredo de justiça à presente demanda, que encontra amparo no artigo 5º,

LX, da Constituição da República e no artigo 155, I, do Código de Processo Civil.

Art. 5, LX, da Constituição Federal

“Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos

brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à

liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

LX - a lei só poderá restringir a publicidade dos atos processuais quando a defesa da

intimidade ou o interesse social o exigirem;”

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 168

21

Artigo 155, I, do Código de Processo Civil

“Art. 155. Os atos processuais são públicos. Correm, todavia, em segredo de justiça os

processos:

I - em que o exigir o interesse público;”

73. Por todo o exposto, sendo certo que o presente processo já está sendo

monitorado e tendo o seu conteúdo divulgado pela mídia (de forma imprópria e ofensiva à

honra desse Juízo e de um dos Réus) desde o seu nascedouro, antes mesmo do exercício do

contraditório, é ululante a necessidade de aplicação de segredo de justiça à presente

demanda, a fim de preservar o interesse público, social e o direito à intimidade dos Réus.

VII - DO PEDIDO

74. Diante do exposto, pedem os Réus digne-se Vossa Excelência de:

(a) excluir do polo passivo da presente demanda a Sra. ISABEL SANCHEZ

OLLER, pessoa absolutamente estranha à discussão nos presentes autos, não

tendo sido apresentada contra ela sequer um fato ou deduzido sequer um

pedido contra o qual ela precisasse se defender;

(b) julgar a presente ação totalmente improcedente, condenando as Autoras a

arcar com os ônus sucumbênciais, na forma do art. 20 do Código de Processo

Civil;

(c) determinar que o presente feito seja processado sob segredo de justiça,

facultando-se o acesso eletrônico dos autos somente aos patronos das partes; e

(d) conceder às partes o prazo em dobro para manifestarem-se nos autos, na

forma do art. 191 do Código de Processo Civil, diante do fato de as partes

serem patrocinadas por procuradores distintos.

75. Os Réus protestam provar o alegado por todos os meios em Direito admitidos,

especialmente pela prova documental, testemunhal e depoimento pessoal das Autoras e dos

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 169

22

Réus.

76. Os Réus receberão as intimações nas pessoas de seus advogados,

requerendo-se para tanto que todas as publicações sejam realizadas em nome de

WILSON RODRIGUES DE FARIA e de LEONARDO MAZZILLO, inscritos na Ordem

dos Advogados do Brasil – Secção São Paulo, sob os nºs 122.287 e 195.279.

Termos em que, pedem deferimento.

São Paulo, 6 de abril de 2015.

Wilson Rodrigues De Faria OAB/SP nº 122.287

Leonardo Mazzillo OAB/SP nº 195.279

contestacao_jose_andres_isabel

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 170

23

RELAÇÃO DOS DOCUMENTOS QUE INSTRUEM A PETIÇÃO INICIAL

DOC. 01 PROCURAÇÕES E DOCUMENTOS PESSOAIS

DOC. 02 CONTRATOS SOCIAIS DE LOJAS ESTABELECIDAS EM SÃO PAULO

(CEAGESP), CAMPINAS, RIBEIRÃO PRETO E BRASÍLIA

DOC. 03 CONTRATOS SOCIAIS DAS EMPRESAS VINI INDÚSTRIA DE

COMÉRCIO DE EMBALAGENS PLÁSTICAS LTDA. – EPP E IBÉRIA

INDÚSTRIA DE COMÉRCIO DE EMBALAGENS PLÁSTICAS LTDA,

ABERTAS POR SIDNEY APARECIDO DA ROCHA E ANDRÉ LUIS

GABRIEL

DOC. 04 DECLARAÇÃO PÚBLICA DE QUE O SR. ANDRÉS NAVARRO

SANCHEZ FORA ELEITO E EMPOSSADO DEPUTADO FEDERAL

PELO ESTADO DE SÃO PAULO

DOC. 05 DOCUMENTO FUNCIONAL DA RÉ ISABEL SANCHEZ OLLER

DOC. 06 ACÓRDÃO DO TRF3 SOBRE DIFERENÇA ENTRE ARROLAMENTO

DE BENS E BLOQUEIO DE BENS

DOC. 07 ACÓRDÃO DO TRF1 (Processo: 2004.39.01.000407-0, 8ª Turma, Des.

Rel. Maria do Carmo Cardoso, DJU: 19/03/2010)

DOC. 08 ACÓRDÃO DO TRF4 (Proc. 5003117-20.2010.404.7208, 1ª Turma, Juiz

Rel. Joel Ilan Paciornik, D.E.: 01/12/2011)

DOC. 09 EXTRATO DO CCFÁCIL OBTIDOS EM NOME DAS AUTORAS

APONTANDO QUE “NADA CONSTA” NO NOME DELAS

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 171

24

DOC. 10 ATA NOTARIAL REGISTRANDO FOTOS EXTRAÍDAS DOS PERFIS

PÚBLICOS DAS AUTORAS NO SITE WWW.FACEBOOK.COM

DOC. 11 ATA NOTARIAL REGISTRANDO BLOG DE CONTEÚDO OFENSIVO

À HONRA DO RÉU E PESSOALMENTE DESSA EXMA. JUÍZA

Se

impr

esso

, par

a co

nfer

ênci

a ac

esse

o s

ite h

ttps:

//esa

j.tjs

p.ju

s.br

/esa

j, in

form

e o

proc

esso

107

9956

-54.

2014

.8.2

6.01

00 e

o c

ódig

o F

7A28

1.E

ste

docu

men

to fo

i ass

inad

o di

gita

lmen

te p

or T

ribun

al d

e Ju

stic

a de

Sao

Pau

lo e

LE

ON

AR

DO

MA

ZZ

ILLO

. Pro

toco

lado

em

06/

04/2

015

às 1

9:17

:44.

fls. 172