Embed Size (px)

Citation preview

1

EXCELENTÍSSIMA SENHORA JUÍZA DIREITO DA 3ª VARA DA FAZENDA EREGISTROS PÚBLICOS DA COMARCA DE PALMAS/TO.

Por prevenção aos autos nº 5000191-82.2013.827.2715

Resumo do objeto da ação: pedido deressarcimento do erário em razão dosprejuízos causados por atos na execuçãoe pagamentos da: 1) obra da ponte paraa travessia do lago Hidrelétrica doLajeado– Rio Tocantins (PonteFernando Henrique Cardoso 1 ); e 2) obrado Aterro de acesso à mesma ponte.

O MINISTÉRIO PÚBLICO DO ESTADO DO TOCANTINS, atravésdos Promotores de Justiça infra-assinados, no uso de suas atribuições legais, comfundamento nos artigos 37, § 5º, 127 e 129 da Constituição Federal de 1988, artigos 1º,inciso IV, 3º, 11 e 21 da Lei Federal nº 7.347/1985, artigo 25, inciso IV, alínea “a” da LeiFederal nº 8.625/1993, artigo 50, § 4º, III da Constituição do Estado do Tocantins, artigo60, VII da Lei Complementar Estadual nº 51/2008, e nas disposições contidas no CódigoCivil e na Lei nº 8.429/1992, vem perante Vossa Excelência propor:

AÇÃO CIVIL PÚBLICA DE RESSARCIMENTO DO ERÁRIO PÚBLICO,com pedido de medida liminar inaudita altera parte, em face de:

1) CONSÓRCIO EMSA/RIVOLI/CONSTRUSAN, composto por EMPRESA SULAMERICANA DE MONTAGENS S/A, RIVOLI SPA e CONSTRUSANCONSTRUTORA E INCORPORADORA LTDA., com inscrições no CNPJ02.901.882/0001-91 e 17.393.547/001-05, com endereço na Rodovia BR-153,Km. 1.284,5, Zona Industrial de Aparecida de Goiânia/GO;

2) RIVOLI SPA, empresa italiana, com sede em Rivoli Veronese (Verona – Itália),localidade CA Campagana, codice fiscale e partita iva nº 00361900236, com filialno Brasil na TO 010, Km 07, Chácaras 02 e 04, Município de Palmas/TO;

3) EMSA – EMPRESA SUL AMERICANA DE MONTAGENS S/A, sociedadeempresária por ações, brasileira, CNPJ nº 17.393.547/0001-05, com sede no

1 Anote-se que o fato do nome da ponte em questão repetir o nome de pessoa viva é objeto de procedimento que já tramita no MP perante a 28ª Promotoria de Justiça, que resultar em ação civil públicaautônoma.

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

2

Rodoanel BR-153, Km. 504,6, Zona Industrial, Aparecida de Goiânia/GO;

4) CONSTRUSAN CONSTRUTORA e INCORPORADORA LTDA (ou ALBConstruções Ltda.), CNPJ 02.901.882/0001-91, com sede na Rua 01, Quadra1A, Mod. 02 e 03 (ao lado da Mobi), Polo Industrial de Aparecida de Goiânia, CEP74.985-115 ;

5) JOSÉ WILSON SIQUEIRA CAMPOS, brasileiro, casado, ex-governador,residente na Quadra 204 Sul, al. 02, Plano diretor Sul, Palmas/TO;

6) MARCELO DE CARVALHO MIRANDA, brasileiro, casado, ex-governador,agropecuarista, nascido em 10/10/1961, natural de Goiânia/GO, filho de JoséEdmar Brito Miranda e Marly Carvalho Miranda, RG 602.964 – SSP/TO, CPF281.856.761-00, residente na 404 Sul, Alameda 2, Lotes 2/6, Palmas/TO,Telefones (63) 3214-2304, 9978-7621;

7) JOSÉ EDMAR BRITO MIRANDA, brasileiro, casado, advogado, nascido em03/01/1934, natural de Pedro Afonso/TO, filho de Leôncio Miranda e Anaídes BritoMiranda, RG 16.701/2ª Via-SSP/GO, CPF 011.030.161-72, residente na 404 Sul,lote 2, conj. HM1, Alameda 02, Edifício Residencial Park Imperial, apto 801Palmas/TO, Telefones (63) 3215-2763, 9962-6746;

8) SÉRGIO LEÃO, brasileiro, casado, engenheiro, servidor público estadual,portador do CPF nº 210.694.921-91 e do RG nº 435.300 SSP/GO, podendo serencontrado na sede da Secretaria da Infraestrutura do Estado do Tocantins,situada na Rodovia TO - 010, Km 1 Lote 11 Setor Leste, Palmas/TO, Fone: (63)3218-7101, ou na Rua J-02, Qd.21, Lts. 07/08, Setor Jaó, em Goiânia/GO;

9) MANOEL JOSÉ PEDREIRA, brasileiro, casado, engenheiro civil e servidorpúblico estadual, portador do CPF nº 060.815.681-72 e do RG nº 86.135 SSP/GO,residente na Via Local 44, nº 58, Jardim dos Ipês, em Porto Nacional/TO;

10) ATAÍDE DE OLIVEIRA, brasileiro, casado, engenheiro, servidor público estadual,portador do CPF nº 258.528.506-59, residente na Quadra 108 Norte, Alameda 04,lotes 55/57 (próximo ao Colégio São Francisco de Assis), em Palmas – TO,podendo ser encontrado, ainda, na avenida Gov. José Ludovico de Almeida, Nº 20(BR-153, Km 3,5), Conjunto Caiçara - Goiânia - Goiás - Cep.: 74.775-013, Fone:(62) 3265-4032 ou Rua C 212 Esquina C 216, Quadra 513, Lote 24, Goiânia –GO;

11) CLÁUDIO MANOEL BARRETO VIEIRA, brasileiro, casado, engenheiro e servidorpúblico estadual, portador do CPF nº 955.957.837-53 e do RG nº 301.595SSP/TO, endereço Quadra 309 Sul, Alameda 11, nº 17, Palmas/TO;

12) ADELMO VENDRAMINI CAMPOS, engenheiro diretor de acompanhamento deobras e serviços, RG 173.077-SSPMT; CPF 162.925.321-72, QD. 507, QI-21,Alameda 29, Lote 02, Palmas/TO;

13) MARCO TULIO AIRES, brasileiro, engenheiro civil, podendo ser localizado na

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

3

Secretaria de Infra-estrutura; residente na QD 603 SUL ALAMEDA 06 LOTE 01,SN, CEP 77016-363, CENTRO, PALMAS;

14) KARLA MARTINS COELHO, engenheira civil, portadora do C.P.F. nº412.870.881-04, podendo ser localizada em seu endereço funcional na SEINF,rodovia TO-010, Km 01, lote 11, Setor Leste ou na rua Pará, QD 69, lote 09, NR366, Bairro Urias Magalhães, em Goiânia – GO ou na Quadra 107, lote 01, BlocoC, apartamento 304, Brasília - DF;

15) ADEUVALDO PEREIRA JORGE, engenheiro civil, portador do CPF nº podendoser localizado na Secretaria de Infra-estrutura; RUA 01,1400, CEP 77700-000,CENTRO, GUARAI/TO ou AV BERNARDO SAYAO 1572 CENTRO GUARAÍ/TO;

16) ADRIANO MACEDO MAIA, então Engenheiro do DERTINS, podendo serlocalizado na Secretaria de Infra-estrutura QD 207 SUL ALAMEDA 09 QI 04 LOTE01,207SUL,PLANO DIRETOR CEP 77015-318, CENTRO, PALMAS/TO;

17) LUCIANO NOGUEIRA BERTAZI SOBRINHO, então engenheiro do DERTINS,portador do CPF nº 243.194.221-04 e RG 698.368 SSPGO, residente edomiciliado na Quadra 208 Norte, Alameda 20, QI 12, lote 11, Plano Diretor Norte– Palmas/TO;

18) JOSÉ PEREIRA DA SILVA NETO, brasileiro, engenheiro, servidor públicoestadual, inscrito no CPF 388.764.181-72, podendo ser localizado para citação naSecretaria de Infraestrutura, Palmas/TO, ou na Quadra 408 Norte, Alameda 01,lote 02, Ap.602 A, Palmas-TO;

19) LEANDRO NASCIMENTO DE ARAÚJO, engenheiro fiscal de obras, lotado naSecretaria de Infraestrutura, CREA 2976/D-GO, portador da cédula de identidaden.435.300 – SSP/GO, inscrito no CPF 210.694.921-91, podendo ser localizado naSecretaria de Infra-estrutura ou na QD ARSO 53 (507 SUL) QI 21 LOTE 15ALAMEDA 23 CENTRO CEP 77016178 PALMAS - TO;

20) LUCILENE VILELA PEREIRA, brasileira, servidora pública, engenheira civil fiscal,residente na Quadra 305 Sul, Alameda 02, QI-03, Lote 16, Palmas/TO;

21) NEULI JOSÉ DE ASSIS, brasileiro, engenheiro civil, fiscal de obras, residente naRua 56, RES MORADA CAMPESTRE, QD B4, L 17, AP 102, JARDIM GOIASCEP 74810240, Goiânia/GO, podendo ser encontrado, ainda, na Rua Goiânia, 01Q0, L16, Pontalina/GO, ou ainda na AV 85, Q223, L 6, SETOR BUENO CEP :74223010, Goiânia/GO;

22) DINACIR SEVERINO FERREIRA, brasileiro, engenheiro, servidor públicoestadual, portador do CPF 058.080.811-49, com domicílio fiscal na Rua Florença,405, Bairro Dona Matilde e com domicílio eleitoral na Avenida Haide Evangelistada Rocha, 963, ambos em Catalão-GO, Tel.: 64-3442-8909/9983-0678;

23) MIZAEL CAVALCANTE FILHO, brasileiro, solteiro, engenheiro civil e servidorpúblico estadual, RG 918.393-SSP/TO, CPF 083.063.381-20, 110 sul, alameda

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

4

13, lote 09, Palmas/TO;

24) FERNANDO ARTHUR MOREIRA DIAS, engenheiro civil, fiscal de obrasde terraplanagem/pavimentação, C.P.F. nº 282.225.636-53, com endereçoresidencial na rua Antonio Soares Figueiredo, nº 170, CEP 39970-000, Pedra Azul- MG e endereço comercial na rua Fernando Lobo, nº 250, bairro Centro, Juiz deFora – MG.

25) DONIZETE OLIVEIRA VELOSO, brasileiro, engenheiro civil, fiscal de obras,podendo ser encontrado na sede da Secretaria da Infraestrutura do Estado doTocantins, situada na Rodovia TO - 010, Km 1 Lote 11 Setor Leste, Palmas/TO,Fone: (63) 3218-7101;

26) PEDRO OLIMPIO PEREIRA FURTADO NETO, engenheiro civil, fiscal deobras, C.P.F. 846.440.566-49, matricula nº 80753-4, CREA nº 9037-8/D-TO, tendocomo endereço a Quadra 106 Norte, alameda 17, lote 22, bloco 01, apartamento301, Edíficio JK, Palmas-TO;

27) RONALDO DE FREITAS, engenheiro civil, fiscal de obras, C.P.F. nº 162.874.876-15, matricula nº 867805-7, CREA nº 5025/D-DF, tendo com endereço comercial aPraça São Benedito, nº 551, Centro, Natividade – TO, e como endereçoresidencial a rua Macéio, 298, Campina Verde – MG ou ainda a Avenida 11, 432,Campina Verde/MG;

28) FERNANDO FARIAS, engenheiro fiscal de obras, C.P.F. nº 239.925.146-68, tendocomo endereço funcional a sede da Secretária de Estado de Infraestrutura– SEINF,rodovia TO-010, Km 01, lote 11, Setor Leste, em Palmas - TO ou comoendereço residencial a Quadra 308 Sul, alameda 06, lote 01, nesta capital e comoendereço comercial na Quadra 902 Sul, na avenida LO 21, S/N, conjunto 01, lote05, também nesta capital;

29) EDUARDINO EDIVAN LOPES DE SOUZA, engenheiro civil, fiscal deobras, C.P.F. nº 056.152.322-34, podendo ser localizada em seu endereçofuncional na SEINF, rodovia TO-010, Km 01, lote 11, Setor Leste ou em seuendereço residencial na Avenida Araguaia, S/N, Centro, Presidente Kennedy – TOou ainda a Fazenda Maribondo, zona rural do município de Presidente Kennedy -TO;

30) HUMBERTO VALDEZ SARDINHA, engenheiro civil, fiscal de obras, C.P.F. nº040.130.261-04, lotado na Secretaria de Infraestrutura - SEINF, podendo serlocalizado na Quadra 106 Sul, alameda 22, lote 17, nesta capital;

31) ANILTON FRANÇA LIMA JÚNIOR, engenheiro civil, fiscal de obrasde terraplanagem e pavimentação, C.P.F. nº 527.560.761-04, com endereçoresidencial na Quadra 108 Sul, alameda 12, Casa 64, em Palmas – TO eendereços comerciais na avenida JK (ACSVNE 12), lote 06, S/N, sala 02, emPalmas e no jardim Aureny I, Avenida Tocantins, quadra SE 12, lote 01, S/N, sala06, também nesta capital;

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

5

32) DOMINGOS AGUIAR DOS SANTOS, engenheiro civil, fiscal de obras, C.P.F.nº 212.560.981-91, matrícula nº 271977-1, CREA nº 5170/D-TO, tendo comoendereço residencial a Quadra 205 Sul, alameda 14, lote 16, em Palmas – TO ecomo endereços comerciais a ACSE II, conjunto 01, lote 34, S/N, sala 04, nestacapital e a Quadra 108 Norte, alameda 10, lote 10, sala 01, nesta capital;

33) JOÃO LEAL DA COSTA JÚNIOR, engenheiro civil, fiscal de obras, C.P.F.nº 031.122.331-15, matrícula nº 325252-3, CREA nº 13789-9/D-TO, tendo comoendereço residencial a Quadra 108 Sul, alameda 12, nº 07 ou nº 76 ou nº 760 –há três números diferentes, em três bancos de dados diferentes - em Palmas –TO e como endereço comercial a Rua do Ouro, S/N, Quadra F, lotes 14 e 15, nomunicípio de Dianopólis – TO;

1. CONSIDERAÇÕES PRELIMINARES

1.1 DA IMPRESCRITIBILIDADE DO PEDIDO DE RESSARCIMENTO DO ERÁRIO

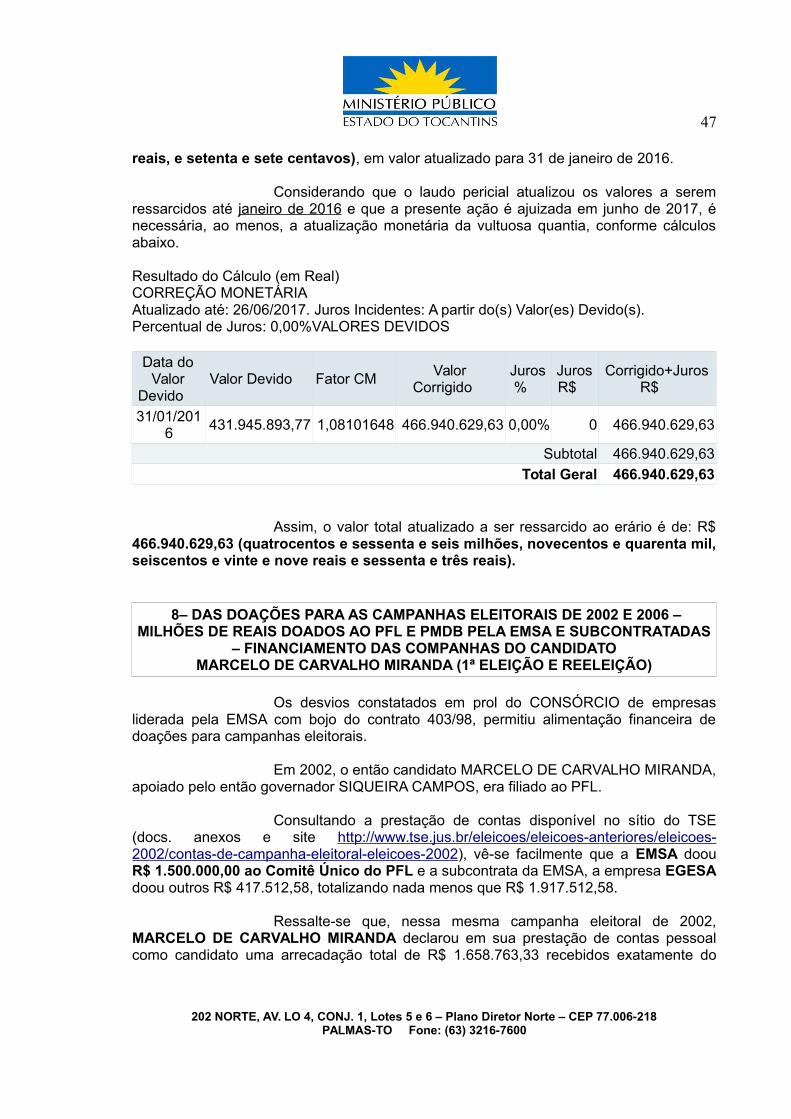

A presente ação civil pública objetiva o ressarcimento do ErárioPúblico em razão de condutas que geraram dano aos cofres estaduais.

Tal pretensão, por força de norma constitucional do LegisladorConstituinte Originário, é imprescritível.

Realmente, o texto da Carta Maior, que tem como norte amoralidade administrativa e a proteção da res publica, prevê expressamente, no artigo37, § 5º, in verbis:

Art. 37 (…)

§ 4º - Os atos de improbidade administrativa importarão asuspensão dos direitos políticos, a perda da função pública, aindisponibilidade dos bens e o ressarcimento ao erário, na forma egradação previstas em lei, sem prejuízo da ação penal cabível.

§ 5º - A lei estabelecerá os prazos de prescrição para ilícitospraticados por qualquer agente, servidor ou não, que causemprejuízos ao erário, ressalvadas as respectivas ações deressarcimento.

Portanto, como é sabido, a Constituição Cidadã, excepciona adiretriz geral da prescritibilidade no caso de ações que visem ressarcimento do erário.

No E. Supremo Tribunal Federal esse é o entendimento. Veja-se:

“CONSTITUCIONAL. AGRAVO REGIMENTAL NO AGRAVO DE

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

6

INSTRUMENTO. AÇÃO CIVIL PÚBLICA. CONCESSIONÁRIA DESERVIÇO PÚBLICO. CONTRATO. SERVIÇOS DE MÃO-DE-OBRA SEM LICITAÇÃO. RESSARCIMENTO DE DANOSAO ERÁRIO. ART. 37, § 5º, DA CF. PRESCRIÇÃO.INOCORRÊNCIA. 1. As ações que visam ao ressarcimento doerário são imprescritíveis (artigo 37, parágrafo 5º, in fine, daCF). Precedentes. 2. Agravo regimental a que se negaprovimento.” STF - AI 712435 AgR / SP - SÃO PAULO AG.REG.NO AGRAVO DE INSTRUMENTO Relator(a): Min. ROSA WEBERJulgamento: 13/03/2012 - Órgão Julgador: Primeira Turma.

São também precedentes: o MS n.º 26210/DF, Tribunal Pleno,Relator o Ministro Ricardo Lewandowski, 10.10.2008; RE n.º 578.428/RS-AgR, SegundaTurma, Relator o Ministro Ayres Britto, DJe 14.11.2011; RE n.º 646.741/RS-AgR, SegundaTurma, Relator o Ministro Gilmar Mendes, DJe 22.10.2012.

Assim, de início, possível e constitucionalmente viável aseguimento da presente ação.

1.2 DA COMPETÊNCIA

Inicialmente, cabe apontar que a ação civil pública deressarcimento do erário deve ser processada e julgada em primeira instância, visto quenão possui natureza penal e não há previsão na Constituição da República de 1988 deforo por prerrogativa de função no tocante às ações de referida natureza. O tema estásedimentado pelo E. Supremo Tribunal Federal, nas ADI's 2.797-2 e 2.860-0 (DOU de26.09.2005 e DJU de 19.12.2006). Portanto, não resta qualquer dúvida que o Juízo deprimeira instância é competente para o processo e julgamento do feito.

Na hipótese dos autos, a presente ação versa sobreirregularidades e lesão ao patrimônio público quando da ordem de construção,execução e pagamentos da obra da ponte para a travessia do lago – Rio Tocantins(Ponte Fernando Henrique Cardoso) da Hidrelétrica do Lajeado (Municípios dePalmas e Porto Nacional e da obra do aterro de acesso de tal ponte, ambasexecutadas no bojo do Contrato nº 403/98, firmado entre o Estado do Tocantins e oConsórcio de empresas EMSA/RIVOLI/CONSTRUSAN. O Tribunal de Justiça doTocantins, no conflito negativo suscitado nos autos nº 5001956-85.2013.827.0000,determinou o processamento das ações que versem sobre o Contrato nº 403/98 na 3ªVara da Fazenda Pública e Registros Públicos da Capital.

1.3 DA LEGITIMIDADE ATIVA

A Constituição da República de 1988 atribuiu ao Ministério Públicoa promoção do inquérito civil e da ação civil pública, para a proteção do patrimôniopúblico e social, dentre outros interesses difusos e coletivos, conforme o artigo 129,inciso III.

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

7

Da mesma forma o artigo 5º da Lei nº 7.347/1985 (Lei da Ação CivilPública) atribui ao Ministério Público legitimidade para a ação civil pública para tutela dopatrimônio público. O tema está mais que pacificado na Súmula 329 do SuperiorTribunal de Justiça, que prevê que “O Ministério Público tem legitimidade para proporação civil pública em defesa do patrimônio público”.

O E. STF também tem jurisprudência firme acerca da legitimidadedo Ministério Público, cumprindo colacionar:

EMENTA: AGRAVO REGIMENTAL NO RECURSOEXTRAORDINÁRIO. ADMINISTRATIVO. MINISTÉRIO PÚBLICO.AÇÃO CIVIL PÚBLICA PARA DEFESA DO PATRIMÔNIOPÚBLICO. LEGITIMIDADE ATIVA AD CAUSAM. AGRAVOREGIMENTAL AO QUAL SE NEGA PROVIMENTO. RE 638083AgR / MS - MATO GROSSO DO SUL AG.REG. NO RECURSOEXTRAORDINÁRIO Relator(a): Min. CÁRMEN LÚCIAJulgamento: 10/06/2014, Órgão Julgador: Segunda Turma.

Portanto, inquestionável a legitimidade ativa do Ministério Públicopara ações que visem o ressarcimento do erário em razão da prática de condutas ilícitaspraticadas por agentes públicos em conluio com particulares e que redundaram no desviode dinheiro público.

1.4 DA LEGITIMIDADE PASSIVA E DAS CONDUTAS ILÍCITAS

A Constituição Federal disciplina a responsabilidade dos servidorespúblicos, agentes políticos e beneficiários (inclusive particulares) de atos lesivos aopatrimônio público no artigo 37, §§ 4º e 5º, estabelecendo, como já dito, aimprescritibilidade das ações de reparação ao erário.

A Lei nº 8.429/92 dispõe que será responsabilizado qualquer agentepúblico, servidor ou não (artigo 1º, caput), que pratique ato de improbidade administrativa,considerando-se para efeitos da referida norma como agente público, “todo aquele queexerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação,designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato,cargo, emprego ou função” (artigo 2º) nas entidades públicas.

O Código Civil por sua vez estipula no artigo 186. “Aquele que, poração ou omissão voluntária, negligência ou imprudência, violar direito e causar dano aoutrem, ainda que exclusivamente moral, comete ato ilícito.”

Assim, é inequívoco que todos aqueles que colaboraram para aprática de atos que redundaram em desvio de dinheiro público tem legitimidade parafigurar no polo passivo da presente demanda.

Portanto, estão sujeitos à ação civil pública de ressarcimento doerário, o Governador e ex-Governador de Estado, ex-Secretário e Subsecretário deInfraestrutura do Estado e demais servidores públicos lotados no DERTINS à época dos

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

8

fatos. No caso, os requeridos, agentes públicos, concorreram, no exercício dos cargos,para a realização de um esquema de fraudes voltados ao desvio de dinheiro público pormeio de despesas ilícitas e lesivas ao erário, as quais serão descritas em item abaixo,conforme consta da documentação anexa, que compõe o Inquérito Civil.

Ademais, devem figurar também no polo passivo os terceiros, nãoagentes públicos, que se beneficiaram dos atos ilegais dos agentes públicos.

No caso foi o Consórcio EMSA/RIVOLI/CONSTRUSAN, e asempresas que compõem tal consórcio, que se beneficiaram das vultosas obrassuperfaturadas e que, portanto, são solidariamente responsáveis entre si e com o osagentes públicos.

Conforme relevam os autos, as participações dos requeridos nasilegalidades podem ser assim individualizadas, tudo nos termos dos documentos anexos:

1) JOSÉ WILSON SIQUEIRA CAMPOS, então Governador doEstado, o qual, agindo articulado com o esquema fraudulento e omitindo-se da tarefa defiscalizar a regularidade dos procedimentos, firmou o “autorizo” no ofício DERTINS0233/2002, datado de 14/02/2002, anuindo com o 4º Termo ADITIVO para acrescentarilegalmente no contrato 403/98 a Ponte FHC e aterro de acesso e, outrossim, firmou asseguintes autorizações para pagamentos de valores indevidos e em prejuízo ao erário emprol do Consórcio EMSA/RIVOLI/CONSTRUSAN, cuja empresa líder financioucampanhas políticas nos anos de 2002 e 2006:

– autorização de pagamento nº 001642/2002, de 09/08/2002;– autorização de pagamento nº 001620/2002, de 09/08/2002;– autorização de pagamento nº 001451/2002, de 18/07/2002;– autorização de pagamento nº 001758/2002, de 29/08/2002;– autorização de pagamento nº 002097/2002, de 17/09/2002;– autorização de pagamento nº 002263/2002, de 03/10/2002;– autorização de pagamento nº 002781/2002, de 03/12/2002;– autorização de pagamento nº 002848/2002, de 11/12/2002.

2) MARCELO DE CARVALHO MIRANDA, tendo tomado posse em2003 como Governador do Estado após SIQUEIRA CAMPOS, o qual, igualmente agindoem conluio com o esquema articulado e omitindo-se da tarefa de fiscalizar a regularidadedos procedimentos, firmou as seguintes autorizações para pagamentos de valoresindevidos e em prejuízo ao erário em prol do Consórcio EMSA/RIVOLI/CONSTRUSANcuja empresa líder financiou campanhas políticas nos anos 2002 e 2006:

– autorização de pagamento nº 000991/2003, de 21/05/2003;– autorização de pagamento nº 001213/2003, de 02/07/2003;– autorização de pagamento nº 000677/2004, de 12/04/2004;– autorização de pagamento nº 001156/2003, de 23/06/2003;– autorização de pagamento nº 001517/2003, de 13/08/2003;– autorização de pagamento nº 001316/2003, de 18/07/2003;

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

9

– autorização de pagamento nº 001125/2003, de 17/06/2003;– autorização de pagamento nº 001212/2003, de 02/07/2003;– autorização de pagamento nº 001516/2003, de 18/08/2003;– autorização de pagamento nº 001515/2003, de 18/08/2003;– autorização de pagamento nº 000678/2004, de 12/04/2004;– autorização de pagamento nº 001511/2003, de 18/08/2003;– autorização de pagamento nº 001513/2003, de 18/08/2003;– autorização de pagamento nº 001514/2003, de 18/08/2003;– autorização de pagamento nº 001022/2004, de 01/06/2004;– autorização de pagamento nº 001807/2003, de 17/09/2003– autorização de pagamento nº 001804/2003, de 09/03/2004– autorização de pagamento nº 001806/2003, de 09/03/2004– autorização de pagamento nº 001313/2004, de 12/07/2004– autorização de pagamento nº 001314/2004, de 12/07/2004– autorização de pagamento nº 002249/2003, de 13/11/2003– autorização de pagamento nº 002250/2003, de 09/03/2004– autorização de pagamento nº 002251/2003, de 09/03/2004– autorização de pagamento nº 001405/2004, de 28/07/2004– autorização de pagamento nº 002248/2003, de 25/08/2004– autorização de pagamento nº 002287/2003, de 09/03/2004– autorização de pagamento nº 002285/2003, de 09/03/2004– autorização de pagamento nº 002535/2003, de 09/03/2004– autorização de pagamento nº 001407/2004, de 28/07/2004– autorização de pagamento nº 001600/2004, de 25/08/2004– autorização de pagamento nº 000413/2005, de 05/04/2005– autorização de pagamento n° 001965/2004, de 1965/2004– autorização de pagamento nº 001601/2004, de 25/08/2004– autorização de pagamento nº 000381/2004, de 04/03/2004– autorização de pagamento nº 000414/2005, de 05/04/2005– autorização de pagamento nº 000380/2004, de 04/03/2005– autorização de pagamento nº 002209/2004, de 29/11/2004– autorização de pagamento n° 000839/2004, de 10/05/2004;– autorização de pagamento n° 002211/2004, de 29/11/2004;– autorização de pagamento n° 001227/2005, de 28/07/2005;– autorização de pagamento n° 000599/2005, de 11/05/2005;– autorização de pagamento n° 000892/2005, de 16/06/2005;– autorização de pagamento n° 001021/2004, de 11/05/2005;– autorização de pagamento n° 001239/2004, de 02/07/2004;– autorização de pagamento n° 001240/2004, de 02/07/2004;– autorização de pagamento n° 001173/2004, de 22/07/2004;– autorização de pagamento n° 001243/2004, de 02/07/2004;– autorização de pagamento n° 000518/2005, de 25/04/2005;– autorização de pagamento n° 000894/2005, de 16/06/2005;– autorização de pagamento n° 001580/2004, de 23/08/2004;– autorização de pagamento n° 001578/2004, de 23/08/2004;

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

10

– autorização de pagamento n° 001577/2004, de 20/12/2005;– autorização de pagamento n° 001588/2004, de 24/08/2004;– autorização de pagamento n° 001587/2004, de 18/02/2004;– autorização de pagamento n° 000896/2005, de 16/06/2005;– autorização de pagamento n° 000680/2005, de 17/02/2005;– autorização de pagamento n° 001592/2004, de 18/05/2004;– autorização de pagamento n° 001589/2004, de 18/05/2004;– autorização de pagamento n° 001792/2004, de 08/08/2005;– autorização de pagamento n° 001791/2004, de 17/06/2005;– autorização de pagamento nº 000644/2005, de 17/05/2005;– autorização de pagamento nº 002167/2005, de 14/12/2005;– autorização de pagamento nº 000936/2005, de 17/06/2005;– autorização de pagamento nº 002041/2004, de 08/08/2005;– autorização de pagamento nº 002038/2004, de 08/08/2005;– autorização de pagamento nº 002042/2004, de 17/06/2005;– autorização de pagamento nº 002035/2004, de 15/02/2006;– autorização de pagamento nº 002139/2004, de 14/12/2005;– autorização de pagamento nº 002168/2005, de 14/12/2005;– autorização de pagamento nº 002142/2004, de 08/08/2005;– autorização de pagamento nº 000450/2005, de 12/04/2005;– autorização de pagamento nº 000686/2005, de 17/02/2005;– autorização de pagamento nº 002298/2004, de 14/12/2005;– autorização de pagamento nº 002301/2004, de 14/12/2005;– autorização de pagamento nº 002297/2004, de 23/05/2005;– autorização de pagamento nº 001788/2004, de 15/02/2006;– autorização de pagamento nº 002294/2004, de 15/02/2006;– autorização de pagamento nº 000110/2005, de 09/02/2005;– autorização de pagamento nº 000180/2005, de 17/02/2005;– autorização de pagamento nº 002170/2005, de 22/02/2006;– autorização de pagamento nº 000088/2006, de 02/02/2006;– autorização de pagamento nº 000087/2006, de 02/02/2006;– autorização de pagamento nº 000090/2006, de 02/02/2006;– autorização de pagamento nº 000089/2006, de 02/02/2006;– autorização de pagamento nº 000092/2006, de 02/02/2006;– autorização de pagamento nº 000091/2006, de 02/02/2006;– autorização de pagamento nº 000094/2006, de 02/02/2006;– autorização de pagamento nº 000093/2006, de 02/02/2006;– autorização de pagamento nº 001913/2006, de 30/08/2006;– autorização de pagamento nº 001914/2006, de 30/08/2006;– autorização de pagamento nº 001927/2006, de 31/08/2006;– autorização de pagamento nº 001928/2006, de 31/08/2006;– autorização de pagamento nº 001929/2006, de 31/08/2006;– autorização de pagamento nº 001930/2006, de 31/08/2006;– autorização de pagamento nº 000185/2007, de 06/02/2007;– autorização de pagamento nº 001899/2006, de 29/08/2006;

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

11

– autorização de pagamento nº 002064/2006, de 13/09/2006;– autorização de pagamento nº 000615/2007, de 25/04/2007– autorização de pagamento nº 000616/2007, de 25/04/2007;– autorização de pagamento nº 000730/2007, de 09/05/2007;– autorização de pagamento nº 000617/2007, de 25/04/2007;– autorização de pagamento nº 000732/2007, de 09/05/2007;– autorização de pagamento nº 000617/2007, de 25/04/2007;– autorização de pagamento nº 000732/2007, de 09/05/2007;– autorização de pagamento nº 000618/2007, de 25/04/2007;– autorização de pagamento nº 001353/2007, de 08/02/2008;– autorização de pagamento nº 001077/2007, de 18/07/2007;– autorização de pagamento nº 001078/2007, de 18/07/2007;– autorização de pagamento nº 000907/2007, de 08/02/2008;– autorização de pagamento nº 000908/2007, de 08/02/2008;– autorização de pagamento nº 001351/2007, de 03/04/2008;– autorização de pagamento nº 001350/2007, de 03/04/2008;– autorização de pagamento nº 001757/2007, de 05/11/2007;– autorização de pagamento nº 001758/2007, de 05/11/2007;– autorização de pagamento nº 001764/2007, de 05/11/2007;– autorização de pagamento nº 001832/2007, de 14/11/2007;

Cabe salientar que tais autorizações de pagamento referem-se àsmedições irregulares de números 24ª, 25ª, 27ª, 33ª, 34ª a 45ª, 47ª a 55ª, 63ª a 70ª; e 80ªa 85ª, e também medições de campo referente a (1ª, 2ª, 3ª, 11ª, 12ª, 13ª, 14ª, 15ª, 16ª,17ª, 18ª, 19ª, 20ª, 22ª, 23ª, 24ª, 25ª, 26ª, 27ª) que, entre outras obras, relacionam-se àponte objeto dessa ação foram embasadas em medições fraudadas, com serviçosindevidos, sobrepreço e superfaturadas, com isso viabilizando o desvio derecursos públicos em prol das empresas, dentre as quais a EMSA quefinanciadora de campanhas para o governo do Estado.

3) JOSÉ EDMAR BRITO MIRANDA, então Secretário de Obras doEstado do Tocantins e posteriormente Secretário de Infraestrutura (pai de MarceloMiranda), firmou também as autorizações de pagamentos referentes a 33ª, 35ª, 36ª, 37ª,38º 39ª, 40ª, 41ª, 42ª, 43ª, 44ª, 45ª, 47ª, 48ª, 49ª, 50ª, 51ª, 52ª, 53ª, 54ª, 55ª, 63ª, 64ª,65ª, 66ª, 69ª, 80ª, 81ª, 82ª, 83ª, 84ª, 85ª medições parciais (ora emitidos para pagamentoda empresa EMSA ora para a empresa RIVOLI); notas de empenho; relatórios deaprovação das medições parciais de números 35, 36, 38, 39, 40, 41, 42, 43, 44, 48 e 52,termo de reconhecimento de dívidas, estando à frente da execução do contrato desde aassinatura da primeira ordem de serviço para a primeira das obras, bem como firmoutodos os ilegais aditivos contratuais ao Contrato nº 403/98, INCLUINDO O OBJETODESTA PONTE (4º ADITIVO) permitindo o funcionamento do esquema engendrado, emabsoluta afronta aos ditames legais, tendo total conhecimento das ilegalidadespraticadas;

4) SÉRGIO LEÃO, engenheiro civil que ocupou cargos deSecretário Executivo, Subsecretário de Obras do Estado do Tocantins e posteriormenteSubsecretário de Infraestrutura assinou relatórios de aprovação das medições (33ª, 34ª,

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

12

37ª, 45ª, 47ª, 49ª, 50ª, 51ª, 53ª, 54ª, 55ª, 63ª, 64ª, 65ª, 66ª, 67ª, 68ª, 69ª, 70ª, 80ª, 81ª,82ª, 83ª, 84ª), bem como autorizações de pagamento referentes a 24ª, 25ª, 27ª, 50ª, 51ª,52ª, 67ª, 68ª, 69ª, 70ª, 82ª medições parciais; notas de empenho e termo dereconhecimento de dívida (referente a 33ª, 36ª, 37ª, 38º, 39ª, 40ª, 41ª, 42ª, 43ª, 44ª, 45ª,47ª, 48ª, 49ª, 50ª, 51ª, 52ª, 53ª, 54ª, 55ª, 63ª, 64ª, 65ª, 66ª, 81ª, 83ª, 84ª– ora paraempresa EMSA, ora para a empresa RIVOLI), além de ter participado da captação derecursos no exterior (Itália), ter ocupado a função de Presidente da Comissão deLicitação e coordenado todo o procedimento licitatório referente ao Contrato nº 403/98,tendo total conhecimento das ilegalidades praticadas2;

5) MANOEL JOSÉ PEDREIRA, então Diretor Geral do DERTINS,posteriormente Diretor de Construção e Fiscalização assinou os relatórios de aprovaçãodas medições parciais de números 24, 25, 27, 33, 34, 35, 36,37, 38, 39, 40, 41, 42, 43,44, 45, 47, 48, 49, 50, 51, 52, 53, 54, 55, 63, 64, 65, 66, 67, 68, 69, 70, 80, 81, 82, 83, 84;e ainda relatórios de medições de obra, relatórios de faturamento e relatórios demedições de reajustamento de obra referentes a 33ª, 34ª, 35ª, 36ª, 37ª, 38ª, 39ª, 40ª,41ª, 42ª, 43ª, 44ª, 45ª, 47ª, 48ª, 49ª, 50ª, 51ª, 52ª, 53ª, 54ª, 55ª, 63ª, 64ª, 65ª, 66ª, 67ª,68ª, 69ª, 70ª medições parciais;

6) ATAÍDE DE OLIVEIRA, secretário de Infraestrutura e,posteriormente Diretor Geral do DERTINS, assinou os relatórios de aprovação dasmedições parciais de números 24, 25, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45,47, 48, 49, 50, 51, 52, 53, 54, 55, 63, 64, 65, 66, 67, 68, 69, 70, bem como autorizaçõesde pagamento referentes a 24ª, 27ª medições parciais;

7) CLÁUDIO MANOEL BARRETO VIEIRA, engenheiro de Divisãode Medição e Controle firmou os relatórios de faturamento, relatórios de medições deobra, relatórios de medições de reajustamento de obra referentes as medições parciaisde números 24, 25, 27, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 47, 48, 49, 50,51, 52, 53, 54, 55, 63, 64, 65, 66, 67, 68, 69, 70, 80, 81, 82, 83, 84 e 85.

8) ADELMO VENDRAMINI CAMPOS, engenheiro diretor deacompanhamento de obras e serviços, assinou os relatórios de faturamento, relatório demedições de obra, relatório de medições de reajustamento da obra referente a 83ª, 84ª85ª medições parciais;

2 Vide termo de declarações do próprio Sérgio Leão: “informa o declarante que é engenheiro civil e quepertence à AGETOP, sendo que na época da criação do Estado do Tocantins chamava-se DERGO. Odeclarante na oportunidade em que o Estado foi criado solicitou licença para interesse particular eintegrou os quadros da Empresa ONA S/A, a qual disponibilizava pessoal para trabalhar para o Governodo Estado. Em 1995 o declarante passou a ocupar o cargo de Chefe da ASTEP – Assessoria Técnica dePlanejamento, vinculada à Secretaria de Infraestrutura do Estado, a qual coordenava programas definanciamento do Banco Mundial, do EXINBANK e MedioCredito Centrale. Em 1998, o declarantepassou a acumular a ASTEP e a presidência da Comissão de Licitação da Secretaria de Infraestrutura.Acredita que o processo de financiamento externo começou a ser alinhavado pelo Estado do Tocantins eque o Mediocredito Centrale solicitou que fosse realizado um procedimento licitatório voltado àconstrução de estradas e pontes, de modo a garantir que os recursos seriam empregados para talfinalidade. O declarante participou da elaboração do edital de concorrência e também do julgamento dalicitação, coordenando todo o procedimento licitatório, referente ao Contrato 403/98...”

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

13

9) MARCO TULIO AIRES, então Coordenador de medição econtrole da secretaria de infra-estrutura assinou os relatórios de faturamento, relatório demedições de obra; relatórios de medições de reajustamento de obra referentes a 24ª, 25ª,27ª e 85ª medições parciais;

10) KARLA MARTINS COELHO, então Coordenadora deAcompanhamento de Obras e Serviços da secretaria de infra-estrutura assinou osrelatórios de faturamento, os relatórios de medições de obra, relatórios de medições dereajustamento de obra referentes a 24ª e 25ª medições parciais.

11) ADEUVALDO PEREIRA JORGE, então Diretor de Construçãoe Fiscalização da secretaria de infra-estrutura, os relatórios de faturamento; os relatóriosde medições de obra; relatórios de medições de reajustamento de obra referentes a 24ª,25ª, 27ª medições parciais.

12) ADRIANO MACEDO MAIA, então Engenheiro do DERTINS,assinou os quadros de medição referente a 27ª medição parcial, assinou o quadro demedição referente a 2ª medição parcial;

13) LUCIANO NOGUEIRA B. SOBRINHO, então Engenheiro doDERTINS, que assinou os boletins de desempenho mensal medições de campo (1ª, 2ª 3ª11ª, 12ª, 13ª, 14ª, 15ª, 16ª, 17ª, 18ª, 19ª, 20ª, 21ª 22ª, 23ª, 24ª, 25ª e 27ª mediçõesparciais); quadros de medição ( da 3ª, 11ª, 12ª, 13ª, 14ª , 15ª, 16ª, 17ª, 18ª, 19ª, 20ª, 21ª22ª, 23ª, 24ª, 25ª, 26ª, 27ª medições parciais) resumos de medição (11ª, 13ª, 14ª, 15ª,16ª, 17ª, 18ª, 19ª, 20ª, 21ª, 22ª, 23ª, 24ª, 25ª, 26ª, 27 ª medições parciais) , relatórios defaturamento; relatório de medição da obra e relatórios de medições de reajustamento deobra referente 33ª medição parcial e, o termo de recebimento definitivo da obra em20/01/2003;

14) JOSÉ PEREIRA DA SILVA NETO, engenheiro civil coordenadorde medição e Controle, firmou os relatórios de faturamento; relatórios de medições deobra; relatórios de medições de reajustamento de obra referente a 33ª, 34ª,35ª, 36ª, 37ª,38ª, 39ª, 40ª, 41ª, 42ª, 43ª, 44ª, 45ª, 47ª, 48ª, 49ª, 50ª, 51ª, 52ª, 53ª, 54ª, 55ª, 63ª, 64ª,65ª, 66ª, 67ª, 80ª, 81ª, 82ª, 83ª, 84ª, 85ª medições parciais;

15) LEANDRO NASCIMENTO DE ARAÚJO, engenheiro fiscal deobras, lotado na Secretaria de Infraestrutura assinou relatório de faturamento, relatório demedição de obra e relatório de medições de reajustamento da obra referentes a 82ª, 85ªmedições parciais;

16) LUCILENE VILELA PEREIRA, engenheira civil, fiscal, assinourelatório de faturamento, relatório de medição da obra, relatório de medições dereajustamento da obra referente a 82ª medição parcial;

17) NEULI JOSÉ DE ASSIS, engenheiro, fiscal de obras de artesespeciais, assinou o relatório de faturamento, relatório de medições da obra, relatório demedições de reajustamento da obra, referente a 82ª e 85ª medições parciais;

18) DINACIR SEVERINO FERREIRA, então engenheiro civil,

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

14

firmou os relatórios de faturamento; relatórios de medição da obra; relatórios de mediçõesde reajustamento de obra referente a 33ª, 34ª, 35ª, 36ª, 37ª, 38ª, 39ª, 40ª, 41ª, 42ª, 43ª,44ª, 45ª, 47ª, 48ª, 49ª, 50ª, 51ª, 52ª, 53ª, 54ª, 55ª, 63ª, 64ª, 65ª, 66ª, 67ª, 68ª, 69ª,medições parciais;

19) MIZAEL CAVALCANTE FILHO, assinou relatórios deaprovação da obra referente a 80ª, 81ª, 82ª, 83ª, 84ª medições parciais quando ocupavao cargo de Superintendente de Construção e Fiscalização, os relatórios de faturamento;relatórios de medições de reajustamento de obra, relatórios de medições de obrareferente a 49ª, 50ª, 51ª, 70ª, 80ª, 81ª, 82ª, 83ª, 84ª, 85ª;

20) FERNANDO ARTHUR M DIAS, engenheiro fiscalterraplanagem e pavimetação, assinou relatórios de faturamento; relatórios de mediçãoda obra; relatórios de medições de reajustamento de obra referentes as mediçõesparciais de números 33 e 34 e o termo de recebimento definitivo da obra, em 20/01/2003.

21) DONIZETE OLIVEIRA VELOSO, engenheiro civil, fiscalterraplanagem/pavimentação, assinou relatórios de faturamento, relatórios de medição deobra e relatórios de medições de reajustamento de obra referente a 34ª, 49ª, 50ª, 51ª,52ª, 53ª, 54ª medições parciais;

22) PEDRO OLIMPIO P. F. NETO, engenheiro civil, fiscal de obras,assinou relatório de faturamento de medição; relatórios de medições de reajustamento deobra, relatórios de medições de obra referente a 49ª, 50ª, 51ª, 52ª e 53ª mediçõesparciais

23) RONALDO DE FREITAS, engenheiro civil, fiscal de obras,assinou relatório de faturamento de medição; relatórios de medições de reajustamento deobra; relatórios de medições de obra da 49ª, 50ª, 51ª, 52ª, 53ª e 55ª medições parciais;

24) FERNANDO FARIA, engenheiro civil, fiscal de obras, assinourelatório de faturamento de medição; relatórios de medições de reajustamento de obra;relatórios de medições de obra referente a 49ª, 50ª, 51ª, 52ª, 53ª, 63ª, 64ª, 65ª, 66ª, 67ª,70ª e termo de recebimento de obras definitivo em 20/01/2003.

25) EDUARDINO EDIVAN L. SOUZA, engenheiro civil, fiscal deobras, assinou relatório de faturamento de medição, relatórios de medições de obra,relatórios de medições de reajustamento de obra referente a 49ª medição parcial;

26) HUMBERTO VALDEZ SARDINHA, engenheiro civil, fiscal deobras, assinou relatório de faturamento de medição; relatórios de medições de obra;relatório de medições de reajustamento da obra referente a 49ª, 82ª, 85ª mediçõesparciais;

27) ANILTON FRANÇA LIMA JR, engenheiro, fiscal deterraplanagem e pavimentação assinou o relatório de faturamento, relatório de mediçãoda obra, relatório de medições de reajustamento da obra, referente a 82 ª mediçãoparcial;

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

15

28) DOMINGOS AGUIAR DOS SANTOS, engenheiro civil, entãofiscal de terraplanagem e Pavimentação assinou relatório de faturamento, relatório demedições de obra, relatório de medições de reajustamento da obra referente a 68ª, 69ª,80ª, 81ª, 83ª, 84ª medições parciais;

29) JOÂO LEAL COSTA JÚNIOR, então engenheiro fiscal, assinouo quadro de medição referente a 2ª, 13ª, 14ª, medição parcial de campo, resumo damedição de campo 13ª e 14ª medição parcial e assinou também os boletins dedesempenho mensal das 2ª, 3ª, 11ª, 12ª, 13ª, 14ª medições parciais de campo.

Os demais requeridos constituem o consórcioEMSA/RIVOLI/CONSTRUSAN, bem como as empresas que individualmenteparticiparam do referido consórcio (EMSA, RIVOLI e CONSTRUSAN), as quaisconstruíram a referida ponte, concorreram para as fraudes nas medições e sebeneficiaram de forma direta ou indireta dos atos de improbidade e das despesaspúblicas realizadas ilicitamente, restando assim necessário que figurem no polo passivoda ação.

2 – HISTÓRICO: CONSIDERAÇÕES INICIAIS SOBREO PROCESSO LICITATÓRIO E O CONTRATO Nº 403/1998

O Ministério Público do Estado do Tocantins, através da Portaria nº06/2010, instaurou Inquérito Civil com o objetivo de investigar irregularidadesrelacionadas ao Contrato nº 403/1998, incluindo seus aditivos, apostilamentos e obrasexecutadas supostamente com base em tal contrato, ante os indícios de ocorrência dedesvio de finalidade na sua execução e fortes suspeitas de atos de improbidadeadministrativa praticados por agentes políticos, servidores públicos estaduais daSecretaria de Infraestrutura do Estado do Tocantins e Departamento Estadual deEstradas e Rodagens – DERTINS e empresas contratadas.

O procedimento investigatório teve seu início amparado pordiversas reportagens veiculadas em sites jornalísticos da internet, noticiando a realizaçãode inspeção pelo Tribunal de Contas do Estado, a qual apurou desvio de R$458.159.919,69 (quatrocentos e cinquenta e oito milhões, cento e cinquenta e novemil, novecentos e dezenove reais e sessenta e nove centavos) nos pagamentos doContrato nº 403/98.

No curso do procedimento de investigação o Ministério Públicoapurou, em síntese, que referido Contrato foi firmado em 07 de dezembro de 1998 entrea Secretaria dos Transportes e Obras – SETO e o CONSÓRCIO CONSTRUSANCONSTRUTORA E INCORPORADORA LTDA, EMSA – EMPRESA SUL AMERICANADE MONTAGEM S/A e RIVOLI SPA, tendo por objeto a Execução de obras deterraplanagem, pavimentação asfáltica e pontes no Estado do Tocantins. Foiestipulado ao contrato o valor de R$ 411.645.172,24 (quatrocentos e onze milhões,seiscentos e quarenta e cinco mil, cento e setenta e dois reais e quarenta e doiscentavos).

O Contrato foi precedido da “Concorrência Pública nº 01/98”. No

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

16

anexo I da referida Concorrência Pública está prevista a construção de rodovias, novalor de R$ 177.606.648,17 e, no anexo II, a edificação de pontes, no valor de R$84.433.193,79, perfazendo as obras o valor total de R$ 262.039.841,96. Ressalte-seque a planilha de custos de cada obra fora devidamente especificada pelo DERTINS. Ovalor total das obras (R$ 262.039.841,96) era condizente com o preço de mercado àépoca, ou seja, em setembro de 1998, inclusive comparado com os preços praticadospelo DNIT – Departamento Nacional de Infraestrutura de Transporte, em obras na regiãonorte do país e em Estados vizinhos, conforme consta dos laudos periciais anexos.

Apesar de inúmeras irregularidades legais no referido processolicitatório, dentre elas, o absurdamente excessivo número de obras em uma únicaconcorrência pública (o que limita claramente a concorrência)3, informações imprecisasquanto a fonte pagadora do contrato, exigências de documentos emdesconformidade com a Lei nº 8.666/93, dificultando a concorrência de empresasnacionais e estrangeiras, a inclusão de obras que já eram objeto de outros contratosrealizados anteriormente com o Estado, bem como de ter sido impugnado por diversasempresas interessadas em participar da licitação, mas que se viram impedidas ante asdificuldades limitativas da proposta, concluiu a Comissão licitante em dar continuidade aoprocesso licitatório e habilitar apenas três empresas: 1) Construtora SERVENGCIVILSAN S/A, 2) Construtora Andrade Gutierrez e 3) CONSÓRCIO Construsan, EMSAe RIVOLI SPA, sendo vencedora esta última, com a proposta de menor valor, nomontante de R$ 411.645.172,24, sendo que as demais apresentaram um valor um poucoacima. Tal julgamento ocorreu em 03.12.1998.

A proposta vencedora, porém, apresentou um valor 57,09%superior ao estimado pelo DERTINS na licitação. Ressalte-se que o valor propostopelo DERTINS já era o preço de mercado à época, em consonância com os preçospraticados pelo DNIT para a região norte do país, o que, de plano, já invalidaria oprocesso licitatório, em razão do superfaturamento.

Ou seja, o processo licitatório e o Contrato nº 403/98 foramtotalmente irregulares, ferindo frontalmente a Lei nº 8.666/93, conforme explanado noRelatório de Inspeção do Tribunal de Contas do Estado (Inspeção 001/2010, doc. anexo).

O Contrato nº 403/98 foi assinado em 07 de dezembro de 1998.Todavia, as obras tiveram início somente em 03.07.2000.

A primeira Ordem de Serviços alusiva ao Contrato 403/98 foiassinada pelos Servidores Eng.º ADEUVALDO PEREIRA JORGE, Diretor de Construçãoe Fiscalização do Departamento de Estradas de Rodagem – DERTINS, Eng.º ATAÍDE DEOLIVEIRA, Diretor-Geral do DERTINS, e Bel. JOSÉ EDMAR BRITO MIRANDA,Secretário da Infraestrutura.

Nesse mês, o Contrato sofreu o PRIMEIRO ADITIVO, onde seespecificou que os materiais e equipamentos a serem utilizados nas obras, importados da3 Lei nº 8.666/93, art. 23 (…), § 1º As obras, serviços e compras efetuadas pela Administração serão

divididas em tantas parcelas quantas se comprovarem técnica e economicamente viáveis,

procedendo-se à licitação com vistas ao melhor aproveitamento dos recursos disponíveis no

mercado e à ampliação da competitividade sem perda da economia de escala.

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

17

Itália, seriam objetos de medição.

Referido aditamento também faz menção ao “Contrato deFinanciamento obtido pelo Estado do Tocantins”, ressaltando o seguinte:

“...2.4 – No Termo de Contrato de Financiamento obtido peloEstado do Tocantins ficam mantido todos os valores constantesdo Instrumento Contratual Nº 403/98 inclusive cláusula 5.5 relativoa equivalência em dólares americanos, convalidando-se,como valor e moeda da Primeira Ordem de Serviço do ContratoNº 403/98 e suas respectivas unidades monetárias a quantia deUS$120.428.890,75 (cento e vinte milhões, quatrocentos e vinte eoito mil,oitocentos e noventa dólares americanos e setenta e cincocentavos)...”

Ou seja, passou-se a utilizar o dólar americano como índice decorreção em medições de pagamentos do contrato, fato este ilegal e que não constava, enem poderia, na Concorrência Pública4. Os valores do financiamento deveriam serdisponibilizados pelo agente financeiro ao Estado do Tocantins (mutuário), e este efetuaros pagamentos do Contrato 403/98 ao consórcio contratado para a execução das obras.

Em data de 05.12.2001 ocorreu o SEGUNDO TERMO DERERRATIFICAÇÃO. Nesse Termo Aditivo incluiu-se como uma das fontes de recursopara pagamento do contrato o CONVÊNIO nº 013/2001, firmado entre o Ministério dosTransportes e o Governo do Estado do Tocantins – referentes as OBRAS: Arapoema/BR-153, Monte do Carmo /Ponte Alta, Palmas/Aparecida – (p. 842/3).

Em 06.02.2002, foi firmado o TERCEIRO TERMO ADITIVO, ondese incluiu a dotação orçamentária prevista no contrato de financiamento do Estado doTocantins com o Banco Italiano MedioCredito Centrale, no valor de US$ 118.049.391,17,para pagamento das tranches (grupo de obras de pontes) “A” e “B”.

Observa-se que, com os referidos aditamentos, foram incluídasfontes de recursos não especificadas na Concorrência Pública. Ademais, o Edital de Pré-Qualificação nº 01/98 especifica que todos os pagamentos serão realizados somenteatravés da Secretaria dos Transportes e Obras – SETO.

Analisando os pagamentos efetuados à empresa RIVOLI SPA,observa-se que a Secretaria de Transportes – SETO arcou com o pagamento de apenas15% (quinze por cento) dos valores apurados nas medições, o restante, ou seja, 85%(oitenta e cinco por cento) eram pagos à empresa diretamente pelo Banco MediocreditoCentrale, na Itália, ferindo assim, toda a norma da Concorrência Pública, bem como, a

4 Apontou o TCE, no item 11.36 do voto do Rel. Manoel Pires dos Santos: “É inegável, porquanto, que aConcorrência Pública Edital de Pré Qualificação n° 01/98 (fls. 258/270 Autos Apenso de n/ 2517/2002)e o seu decorrente Contrato de n° 403/1998 (fls. 06/12_Autos de n/ 2371/2003_vol. 01 de 10), não seenquadravam nas exceções autorizadas por legislação federal, pelo contrário, não poderiam sequer

cotar ou mesmo se valer da variação cambial, pois estavam regulados pelo preceituado no artigo 6º, da

lei 8.880/1994, de 27/02/1994, no art. 5°, da lei 9.069/1995, de 29/06/1995 e no artigo 5°, da lei

8666/1993, 21/06/1993, vejamos: (...)

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

18

legislação fiscal pertinente.

Ademais, a empresa RIVOLI não poderia receber os pagamentospelas medições de obra diretamente do Banco italiano. Pelo teor do Contrato deconstituição do Consórcio, aceito pela Secretaria de Transportes e Obras – SETO, aempresa EMSA se apresentou como líder do Consórcio, assumindo a suaadministração e o representando junto a contratante – SETO – e terceiros, sendo aresponsável pela contabilidade e demais obrigações fiscais e legais.

No QUARTO TERMO ADITIVO – assinado em 03.04.2002, foiadicionado o montante de R$ 91.248.375,90, ou seja, um aumento de 22,17% ao valorinicial do contrato, apenas e tão somente, sob a justificativa de que se fazia necessárioincluir obra de construção da ponte sobre o Rio Tocantins, travessia Palmas/Paraíso.Tal obra com as vazantes, aterros e bueiros, foi adicionada ao contrato, em evidentefraude à lei de licitação e completo desrespeito ao instrumento convocatório. Parase chegar ao valor do aditivo, considerando o valor a maior da Ponte de Palmas/Paraíso,fora “excluído” do contrato original (nº 403/98) a quantia de 31 (trinta e uma) pontes, asquais, segundo informações do próprio DERTINS, já haviam sido executadas emoutros contratos e “retirada” a Ponte sobre o Rio Tocantins em Lajeado, que somadosdariam o montante de R$ 34.429.758,36. Com este valor, adicionado aos R$91.248.375,90 do aditivo, chegava-se ao valor da ponte de Palmas, desbordando porcompleto do objeto licitado.

Ou seja, houve uma extrema mudança do objeto contratual.Segundo relatório do TCE, o DERTINS não soube explicar como estas pontes “retiradas”do Contrato 403/98 foram executadas em outros contratos, inclusive chegou a apresentardados onde constam pontes da relação do Contrato 403/98, que foram objeto decontratos anteriores ao 403/98, ou seja, referidas pontes nem deveriam constar narelação do Contrato 403/98.

Não satisfeitas as irregularidades, o contrato sofreu novo aditivo,isto é, o 5º TERMO ADITIVO, datado de 22.12.2003, visando a inclusão do valor de R$187.648.689,41 (cento e oitenta e sete milhões, seiscentos e quarenta e oito mil,seiscentos e oitenta e nove reais e quarenta e um centavo), sob justificativasgenéricas de elevação dos custos das obras do contrato, a exemplo, em razão dalegislação ambiental e período chuvoso.

Com esse aditivo, que equivale a 45,58% do valor do contrato,somado aos 22,17% já aditivados anteriormente, chega-se ao aumento do valorcontratado em 67,75%, muito superior ao limite máximo previsto na legislação brasileira,que é de 25%5, sem contar que as justificativas são ilegais, pois fulcradas em inclusão deobras não previstas no contrato e exclusão de outras que foram executados em contratosdiversos, não se sabe como, bem assim, na malfadada alegação de cumprimento dalegislação ambiental (Lei nº 9.605, de 12.02.1998), o que é um absurdo, tendo em vistaque a norma ambiental já estava em vigor à época da Concorrência Pública, que se deu5 Lei nº 8.666/93, Art. 65, § 1º O contratado fica obrigado a aceitar, nas mesmas condições contratuais, os

acréscimos ou supressões que se fizerem nas obras, serviços ou compras, até 25% (vinte e cinco por

cento) do valor inicial atualizado do contrato, e, no caso particular de reforma de edifício ou deequipamento, até o limite de 50% (cinqüenta por cento) para os seus acréscimos.

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

19

em setembro de 1998. Outrossim, infundada é a alegação de período chuvoso, pois estefenômeno da natureza sempre foi previsível, sendo de conhecimento público e notórioque na região norte do país, as chuvas são constantes em determinados períodos doano, não havendo a incidência de nenhum fato extraordinário.

No 6º TERMO ADITIVO (25.07.2005) prorrogou-se o prazo paraexecução do contrato em 360 dias. O 7º TERMO ADITIVO (13.12.2005) consigna formasde pagamentos das tranches “C” e “D”, pelo agente financiador Banco MCC S.p.A, daItália, nos valores respectivos de US$ 57.561.793,00 e US$ 67.438.207,00.

O 8º TERMO ADITIVO (16.11.2006) serviu para alterar, novamente,itens da planilha original, sem reflexo financeiro, não sendo apresentadas as justificativas,e o 9º TERMO ADITIVO (19.04.2007) veio alterar o valor do contrato, adicionandomais R$ 89.549.744,89 (oitenta e nove milhões, quinhentos e quarenta e nove mil,setecentos e quarenta e quatro reais e oitenta e nove centavos), ou seja, 21,75%,que somados aos demais, chega-se ao aumento de 89,50% do valor original, semcontar os apostilamentos e reajustes.

Ou seja, a licitação para construção de 174 obras entreterraplanagem, pavimentação asfáltica e pontes no Estado do Tocantins, orçada peloDERTINS, a preço de mercado da época (em set/1998), em R$ 262.039.841,96, foicontratada (em dez/98), já superfaturada em 57,09%, por R$ 411.645.172,24, valor esteque, somados aos aditivos de R$ 368.446.810,20 (ocorridos entre os anos de 2001 a2006 – equivalentes a 89,50% do valor do contrato) e reajustamentos, inclusiveatualizações em moeda estrangeira (dólar americano), chegou-se ao patamar depagamentos, até janeiro de 2009, no montante de R$ 1.416.914.271,14 (um bilhão,quatrocentos e dezesseis milhões, novecentos e catorze mil, duzentos e setenta eum reais e catorze centavos).

Ressalte-se, ainda, que o Contrato 403/1998 não foi definitivamenteencerrado.

Conclui-se que o Contrato 403/1998, no valor de R$411.645.172,24, já superfaturado em 57,09%, sofreu um aumento a maior de 344% nodecorrer de sua execução, tendo as empresas ConsorciadasEMSA/RIVOLI/COSNTRUSAN, percebidos dos cofres públicos o montante de R$1.268.987.290,40 e suas Subcontratadas FECI/TOCTAO/CTM-EGESA o valor de R$147.926.980,74, que somados chegam ao patamar de R$ 1.416.914.271,14.

Se comparados ao preço de mercado previsto pelo DERTINSquando da Concorrência Pública, o valor pago pelo Estado sofreu um aumento de540% (quinhentos e quarenta por cento).

Frise-se ainda que, das 174 (cento e setenta e quatro) obrasprevistas no Contrato, há informação da própria Contratante – Secretaria de Obras doEstado do Tocantins – que 31 (trinta e uma) PONTES foram executadas em outroscontratos.

Segundo relatório de inspeção do Tribunal de Contas do Estado, no

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

20

item 5. SERVIÇOS CONTRATADOS / MEDIDOS SEM COMPROVAÇÃO DAEXECUÇÃO, 57 (cinquenta e sete) pontes não foram executadas, bueiros não foramlocalizados, projetos executivos foram medidos e pagos, mas não apresentados, em totalafronta à Lei 8.666/93.

Houve, também, segundo o Relatório de Inspeção do TCE, no item6. SERVIÇOS NÃO ENCONTRADOS COM ACRÉSCIMO DE VALOR e no item 7,SERVIÇOS EXECUTADOS EM DESACORDO COM O CONTRATO E COMACRÉSCIMO DE VALOR, casos, por exemplo, de ponte contratada com a dimensão de170,00 metros e construída com 80,0 metros, e, mesmo assim, teve seu valor aditado em25%. Detectaram, ainda, os Técnicos do TCE, diversos serviços executados emdesacordo com o contrato, aditivos de valores sem a devida comprovação técnica,acréscimo de serviços acima do permissível, subcontratações em desacordo ao propostopelo Consórcio vencedor, serviços executados sem licença ambiental, serviços medidosem duplicidade (contratos diversos)6, sistema informatizado do contrato com dadosinconsistentes, pagamentos de reajustes de preços indevidos, inclusive de despesas nãocomprovadas, pagamentos separados à empresa RIVOLI, com valores convertidos emdólares americanos, sendo que os valores das medições eram pagos considerando ovalor da moeda americana no dia do efetivo pagamento, o que gerou enorme prejuízofinanceiro ao Estado, não cumprimento do cronograma físico-financeiro, gerandoreajustes de valores e consequente prejuízo ao erário, pagamentos em atraso gerandocorreções monetárias, dentre inúmeras outras irregularidades.

Por fim, concluiu o relatório de inspeção do Tribunal de Contasdo Estado, haver constatado que o valor total de despesas sem a devidacomprovação, seja pelo DERTINS ou pelo Consórcio contratado, chegou aomontante de R$ 458.159.919,69 (quatrocentos e cinquenta e oito milhões, cento ecinquenta e nove mil, novecentos e dezenove reais e sessenta e nove centavos).

Os documentos anexos, obtidos com as investigações, demonstramque foram praticados atos de improbidade administrativa com o objetivo de desviarverbas públicas no Estado de Tocantins. Segundo os documentos acostados nos autosdo Inquérito Civil, houve malversação de recursos públicos mediante superfaturamentode preços, alteração de quantitativos e diversas outras irregularidades na execução dasobras públicas contratadas.

3 – DO DESMEMBRAMENTO DO INQUÉRITO CIVIL POR OBRA

6 Conforme item 13 “Serviços Medidos em Duplicidade (Contratos Diversos)” da Inspeção feita pelo TCE:“Na documentação apresentada a esta equipe pelo DERTINS, através do Ofício Nº 140/202009, de30/12/2009, relação de pontes excluídas e executadas em outros contratos, constatou-se que houvemedições desses serviços de trechos excluídos do Contrato Nº 403/98, conforme tabela demonstrativaabaixo.

TABELA DEMONSTRATIVA 15

(…)

Conclui-se diante do exposto que o valor total de R$ 4.640.273,59 (quatro milhões, seiscentos e quarentamil, duzentos e setenta e três reais e nove centavos), é referente ao valor dos serviços medidos no contratoNº 403/1998, porém executados anteriormente em outros contratos, ou seja, serviços medidos emduplicidade.”

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

21

Diante da gravidade dos fatos em apuração, o excessivo número deobras realizadas supostamente com base na Concorrência Pública Edital de Pré-Qualificação nº 01/98 e no subsequente Contrato 403/1998, referente a construção depontes e estradas em todo o Estado de Tocantins, e o grande número de servidores doDERTINS e subcontratadas que atuaram nas diversas obras, tornou-se imprescindível odesmembramento do inquérito civil (e consequentemente das ações civis públicas)por obra ou conjunto de obras, visando a possibilitar instrução sem tumulto processualque resultaria do questionamento de centenas de atos e obras em uma ação única.

Se as irregularidades de todas as obras fossem julgadas em umúnico feito haveria litisconsórcio passivo multitudinário. Além disso, a peculiaridade dosdesvios encontrados em cada obra poderia inviabilizar completamente a instrução dofeito e a própria defesa dos demandados.

Em razão disso, optou-se inicialmente por realizar a separação doInquérito Civil por obra ou conjunto de obras, inicialmente observando-se a Tranche emque foram construídas7 (A, B, C ou D) e o agrupamento por Comarca tendo em vista oslocais de construção das pontes. Ocorre que o TJTO decidiu, em sede de conflitonegativo, ser a 3ª Vara da Fazenda Pública e Registros Públicos da Capital o juízocompetente para o processamento de todo os feitos envolvendo o Contrato 403/98 (autosnº 5001956-85.2013.827.0000).

Embora unificado em segundo grau o juízo para o julgamento detodas as ações, necessário ajuizamento de ações distintas para evitar o tumultoprocessual já mencionado dentro de cada ação.

4 – OBJETO DESSA AÇÃO – A OBRA DA PONTE “PRESIDENTE FERNANDO HENRIQUE CARDOSO”

E OBRA DO ATERRO DE ACESSO À MESMA PONTE

A presente ação de ressarcimento de danos por atos que causaramprejuízo ao erário e que violaram princípios reitores da administração, consistente emesquema de fraudes constatado na execução e nos pagamentos das seguintes obras deengenharia pelo Consórcio CONSTRUSAN/EMSA/RIVOLI:

1) Ponte Presidente Fernando Henrique Cardoso: Ponte Rodoviária sobreo Rio Tocantins - Leito do Rio. Natureza: Concreto armado eprotendido/vigas metálicas. Comprimento: 1.044,00 m. Largura: 14,00 m.Classe: Trem Tipo TB 45 da NBR-7188/84; A obra está localizada narodovia TO-080, na travessia sobre o Rio Tocantins, ligando osmunicípios de Palmas e Porto Nacional; dando acesso ao distrito de

7 A tranche relaciona-se ao tempo em que as obras foram construídas, dado essencial para a definição dopolo passivo da relação processual uma vez que o contrato desenvolveu-se ao longo de nove anos,havendo diversidade de Diretores do Dertins, Governadores, Engenheiros Fiscais, Coordenadores deObras, etc.

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

22

Luzimangues, e à BR-153, no município de Paraíso do Tocantins, situadaentre as coordenadas geodésicas: 10º 11' 07,02"S; 48º 24' 56,8” W e 10º11' 07,9”S; 48º 25' 32,3”W. Conforme perícia de engenharia, a referidaobra custou à administração o valor de R$ 101.748.974,31 a PreçosIniciais(PI), com data-base novembro/1998. Esse valor atualizado para 31 dejaneiro de 2016, é equivalente a R$ 324.972.793,08. Considerando-se a áreada ponte (1044,30 m x 14,00 m) igual a 14.620,20 m², isso corresponde aocusto de R$ 22.227,66/m² (vinte e dois mil, duzentos e vinte e sete vírgulasessenta e seis reais por metro quadrado).

2) Aterro de acesso à Ponte antes referida: Aterro que dá acesso à ponteligando as duas margens do lago artificial da Usina Hidrelétrica do Lajeado,medindo uma extensão total 6.587,78 metros, excluindo as três pontesexistentes no trecho. A plataforma mede 19,90 metros, sobre a qual estãoconstruídas a sub-base, a base e o revestimento asfáltico em concretobetuminoso usinado a quente – CBUQ. está localizada na rodovia TO-080, natravessia sobre o Rio Tocantins, ligando os municípios de Palmas e PortoNacional; dando acesso ao distrito de Luzimangues, e à BR-153, no municípiode Paraíso do Tocantins, situada entre as coordenadas geodésicas: 10º 11'05,00"S; 48º 21' 35,68” W e 10º 11' 21,16”S; 48º 21' 20,09”W. Conformeperícia de engenharia custou à administração pública estadual o valor de R$83.309.560.90 (oitenta e três milhões, trezentos e nove mil, quinhentos esessenta reais e noventa centavos) a preços iniciais (PI) – com data baseem setembro de 1998; equivalentes a R$ 289.010.927,67 (duzentos e oitentae nove milhões, dez mil, novecentos e vinte e sete reais e sessenta esete centavos), atualizados para 31 janeiro de 2016. Entretanto, forammedidos após a medição final, serviços correspondentes ao valor de R$10.716.390,97 (dez milhões, setecentos e dezesseis mil, trezentos enoventa reais e noventa e sete centavos) a PI, elevando os custos finaispara R$ 94.225.751,87 (noventa e quatro milhões, duzentos e vinte ecinco mil, setecentos e cinquenta e um reais e oitenta e sete centavos) aPI, equivalentes a R$ 325.731.466,49 (trezentos e vinte e cinco milhões,setecentos e trinta e um mil, quatrocentos e sessenta e seis reais equarenta e nove centavos), atualizados para 31 de janeiro de 2016.

Em tais obras (como em várias outras, que são objeto de outrasações relacionadas ao contrato 403/98) foram constatadas ilegalidades e fraudesperpetradas na execução, medições e nos pagamentos, havendo pagamentos de valoresmuito superiores aos devidos, com prejuízo ao Erário, conforme descrito nos itens abaixo,abordando-se cada uma das obras.

5 – A PONTE FERNANDO HENRIQUE CARDOSO.DA EXECUÇÃO DE OBRA SEM PRÉVIO PROCEDIMENTO LICITATÓRIO, SEM

PREVISÃO NO CONTRATO 403/98, E UM ANO ANTES DA PRÓPRIA ASSINATURADO ILEGAL TERMO ADITIVO e COM DESVIO DE VALORES

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

23

A ponte acima referida não estava prevista dentre as obras queforam objeto da licitação e nem mesmo constava da relação do contrato 403/98original. Não bastasse é certo, ainda, que tal obra teve sua execução iniciada 1 (um) anoantes até mesmo da assinatura do 4º Termo Aditivo.

Pasmem! A grande obra em questão simplesmente não foi objetoda licitação vencida pelo Consórcio EMSA/RIVOLI/CONSTRUSAN e não constava narelação de obras do contrato 403/98.

E mais: os requeridos determinaram e anuíram com a execução daponte a partir de fevereiro de 2001 e somente em abril de 2002, o requerido JOSÉEDMAR BRITO MIRANDA, e as empresas EMSA/RIVOLI/CONSTRUSAN assinaram o4º Termo Aditivo, que incluía verbas para realização das obras da Ponte FHC nocontrato de 1998. A assinatura do dito 4º Termo Aditivo contou com prévia eexpressa anuência do requerido JOSÉ WILSON SIQUEIRA CAMPOS, entãoGovernador do Estado, conforme se vê no “autorizo” firmado em 22.02.2002, nocorpo do ofício DERTINS 0233/02 da lavra de JOSÉ EDMAR BRITO MIRANDA (videanexos com autorizo, termo aditivo e publicação do termo aditivo em questão no D.O. de08.04.2002)

Vide sobre o tema ainda o que consta do laudo pericial daPonte FHC, notadamente item 1 e item 5.3.

Ora, a ponte em questão, uma grande obra, teve execuçãodeterminada por mais de 1 ano informalmente, sem previsão contratual sequer noaditivo ilegal!!

A ponte não foi especificada na relação das obras licitadas naConcorrência Pública nº 01/98 e não poderia integrar o Contrato 403/1998. Tal obra foisimplesmente executada 1 ano antes do próprio aditamento do contrato (que não poderiaincluir objeto diverso do licitado) e sem a realização de outro procedimento licitatório.

Ademais, o limite de 25% previsto na Lei 8.666/938 foiextrapolado em muito no decorrer da execução do contrato, sendo absurdo odirecionamento das obras para o consórcio de empreiteiras. Segundo o parecertécnico do TCE, o referido Contrato 403/98, em seu todo, sofreu aditamento irregular deR$ 368.422.429,15 (trezentos e sessenta e oito milhões, quatrocentos e vinte e dois mil,quatrocentos e vinte e nove reais e quinze centavos), equivalente a 89,50%, ou seja,64,50% acima do limite máximo permissível.

Embora notório que a construção da ponte era ilegal, por nãolicitada e executada antes mesmo da assinatura do 4º Termo Aditivo, mesmo assim ospagamentos para serviços indevidos e com sobrepreço foram ilicitamente liberados porJOSÉ WILSON SIQUEIRA CAMPOS, ATAÍDE DE OLIVEIRA, SÉRGIO LEÃO, JOSÉ

8 Art. 65 (…) §1º. O contratado fica obrigado a aceitar, nas mesmas condições contratuais, os acréscimosou supressões que se fizerem nas obras, serviços ou compras, até 25% (vinte e cinco por cento) do valorinicial atualizado do contrato (...)§ 2º. Nenhum acréscimo ou supressão poderá exceder os limites estabelecidos no parágrafo anterior,salvo: I – (VETADO); II - as supressões resultantes de acordo celebrado entre os contratantes

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

24

EDMAR BRITO MIRANDA, seu filho MARCELO DE CARVALHO MIRANDA, quesucedeu o primeiro no Governo do Estado.

Todos os demais agentes públicos e engenheiros do DERTINS,que tinham o dever de fiscalizar a regularidade da execução das obras públicas, anuíramaos atos ilícitos assinando as medições fraudadas e os demais atos do processoadministrativo de pagamento, conforme individualizado acima.

O Consórcio EMSA/RIVOLI/CONSTRUSAN, por sua vez, aceitourealizar a construção da obra determinada ilicitamente (uma vez que não relacionada nocontrato e fora do objeto licitado), locupletando-se dos valores recebidos que conformeabaixo se demonstrará foram muito maiores que os necessários.

O montante gasto pela Administração para a construção da obra deforma irregular, sem licitação e executada fora do contrato e antes mesmo da assinaturado 4º Termo Aditivo, é assim discriminado:

• Ponte Fernando Henrique Cardoso – conforme perícia de engenharia, a referidaobra custou à administração pública estadual o valor de R$ 101.748.974,31 (centoe um milhões, setecentos e quarenta e oito mil, novecentos e setenta e quatroreais e trinta e um centavos) preços iniciais, PI – com data-base em setembro de1998, equivalentes a R$ 324.972.793,08 (trezentos e vinte e quatro milhões,novecentos e setenta e dois mil, setecentos e noventa e três reais e oitocentavos), atualizados para 31 janeiro de 2016.

A construção de obra pública sem prévio procedimento licitatórioafronta a exigência contida na Constituição Federal, artigo 37, XXI e artigo 2º da Lei deLicitações, configurando por si improbidade administrativa, sem prejuízo daresponsabilidade penal.

Outrossim, a contratação sem prévia e válida licitação gera danoao Erário Público, já que o prejuízo in re ipsa, conforme entendimento do STJ, já que, porconduta dos gestores, a Administração efetua despesa com claro direcionamento dacontratação. Veja-se o lúcido julgado:

PROCESSUAL CIVIL. RECURSO ESPECIAL. AÇÃO POPULAR. SEBRAE.CONTRATAÇÃO. AUSÊNCIA DE LICITAÇÃO. FRACIONAMENTO DEOBJETO PARA PROVOCAR DISPENSA. PREJUÍZO AO ERÁRIO IN REIPSA.1. Cuida-se os autos sobre ação popular objetivando o reconhecimentoda nulidade, em razão da falta de prévia licitação, de quatro contratosfirmados, no ano de 2009, entre o SEBRAE e as empresas recorridas,cujo objeto era a "prestação de serviços de horas técnicas de instrutoriapara empreendedores do meio rural" em diferentes municípios de SantaCatarina, inobstante excedido o limite de R$ 16.000,00 (dezesseis mil

reais) previsto no art. 6o, II, "a", da Resolução CDN n° 39⁄98, quedispensava a licitação para compras e serviços abaixo do referido valor.2. Ficou constatado pelo Tribunal a quo que houve o fracionamento

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

25

indevido das contratações no intuito de burlar a obrigatoriedade dodevido processo licitatório.3. A Corte de origem, apesar de ter reconhecido a ilegalidade nacontratação, decidiu que "comprovada a efetiva prestação dos serviços,sem qualquer indício de superfaturamento, a pretensão da ação popularnão pode prosperar porque o descumprimento da lei ou do regulamentonão dispensa a demonstração da lesividade dos atos impugnados"4. O prejuízo ao erário, na espécie (fracionamento de objeto licitado,com ilegalidade da dispensa de procedimento licitatório), que geraria alesividade apta a ensejar a nulidade e o ressarcimento ao erário, é in reipsa, na medida em que o Poder Público deixa de, por condutas deadministradores, contratar a melhor proposta (no caso, em razão dofracionamento e conseqüente não-realização da licitação, houveverdadeiro direcionamento da contratação).5. A jurisprudência desta Corte Superior é no sentido de que a açãopopular é cabível para a proteção da moralidade administrativa, aindaque inexistente o dano material ao patrimônio público, ou seja, a lesãotanto pode ser efetiva quanto legalmente presumida, visto que a Lei4.717⁄65 estabelece casos de presunção de lesividade (art. 4º), para osquais basta a prova da prática do ato naquelas circunstâncias paraconsiderar-se lesivo e nulo de pleno direito. 6. Agravo regimental nãoprovido. STJ AgRg no REsp 1378477 / SCAGRAVO REGIMENTAL NO RECURSO ESPECIAL2013/0100863-8, Ministro MAURO CAMPBELL MARQUES, T2 - SEGUNDATURMA, 11/03/2014, DJe 17/03/2014.

Portanto, somente por tal fato já se notar o prejuízo ao Erário peloevidente direcionamento de verbas públicas para as empresas do CONSÓRCIOEMSA/RIVOLI/CONSTRUSAN, liderada pela primeira e grande “doadora” de campanhasdo próprio MARCELO MIRANDA, conforme se verá mais abaixo.

Mas, no caso, o prejuízo além de decorrer a ausência de licitação,também está ainda mais fartamente constatado pelas ilegalidades e fraudesperpetradas na execução e pagamento da obra em questão, conforme descrito noitem abaixo.

5.2 – DAS ILEGALIDADES E FRAUDES QUE GERARAM DANO AO ERÁRIO

Ademais, a obra da Ponte Fernando Henrique Cardoso foirealizada com várias fraudes que geraram superfaturamento de preços e quantitativos,sobrepreço, serviços pagos indevidamente e demais irregularidades adiante descritas,que causaram grande dano ao erário, tudo conforme apontado no Laudo Pericialproduzido pelo Instituto de Criminalística que passa a integrar essa inicial. Vejamos:

5.3 – AUSÊNCIA DE REGISTRO DO PROJETO EXECUTIVO NO CREA E DAAUSÊNCIA DE DOCUMENTOS SOBRE A CONTRATAÇÃO DE EMPRESA PARACONFECÇÃO DO PROJETO EXECUTIVO

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

26

Apesar da obra em questão ser um empreendimento de vulto emagnitude incomum, simplesmente o Diretor da AGETRANS, Engenheiro SÉRGIO LEÃO- que desde a época das obras está em cargos estratégicos os órgãos de Infraestruturado Estado do Tocantins – respondeu à requisição do Ministério Público afirmando quenão foram encontrados documentos referentes à contratação de empresa paraelaboração do indispensável projeto (vide laudo item 6.1).

Não bastasse consta que tal projeto executivo teria sido elaboradopor um grupo de empresas: Maubertec Engenharia e Projetos Ltda., DE PAULANASCENTE Projetos e Construções Ltda. e RTM – Projetos e Consultoria Ltda.

Entretanto, solicitadas informações ao Conselho Regional deEngenharia do Tocantins – CREA-TO, apurou-se que não houve Anotação deResponsabilidade Técnica dos responsáveis pelo Projeto e também não se encontraramregistros referentes ao consórcio e/ou empresas e aos supostos responsáveis técnicos.

Ora, é de espantar que uma obra de tal magnitude não tenhagerado um processo de contratação pelo Estado do Tocantins nos termos da Lei 8666/93e também não tenha sido sequer anotado no CREA/TO, conforme é determinado pelaResolução 425/98, o que reforça que a Ponte Fernando Henrique Cardoso não seguiu osmínimos trâmites formais que se espera para uma empreitada de tal ordem.

Anote-se que as demais pontes executadas no bojo do contrato403/98 tiveram seus projetos executivos elaborados pelo próprio consórcioEMSA/RIVOLI/CONSTRUSAN, o que fere o art. 9º da Lei de Licitações. A normamencionada estabelece a vedação para evitar que a empresa que realiza o projetoexecute a obra. O projeto não pode ser elaborado pela futura executora em razão dorisco de projetá-lo com dimensões superiores ao necessário ou com emprego indevido demateriais e serviços.

No caso da Ponte FHC a efetiva elaboração do projeto executivopelas empresas Maubertec e outras é deveras suspeita, dada a total ausência deregistros, não se podendo chegar a outra conclusão no sentido que o próprio consórcioEMSA/RIVOLI/CONSTRUSAN tenha dimensionado a obra pública, dada a nada ortodoxarelação do consórcio com os agentes do Estado do Tocantins, a ponto da execução daponte ter sido iniciada antes mesmo da assinatura do Termo Aditivo que absurdamenteincluiu a obra do contrato 403, conforme já dito no item acima.

5.4 – DOS SERVIÇOS MEDIDOS E PAGOS INDEVIDAMENTE

Mas além do acima alegado, houve claro desvio de valores porpagamentos de serviços medidos e pagos indevidamente.

Conforme consta do laudo pericial, na obra em questão houveserviços pagos de modo indevido, já que pela própria natureza e especificidade,conforme previsto na Lei n. 8.666/93 e por já estarem “embutidos” e/ou previstos nasobrigações da contratada e pela forma de medição. Assim, são os serviços abaixo

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

27

relacionados:

5.4.1 – Serviços Preliminares pagos indevidamente: Instalação do Canteiro de

obras paga em duplicidade

Declina o laudo que nesse item: “Foram medidos 10,404% sobre ovalor de R$ 52.017.052,32, totalizando o montante de R$ 5.412.073,40 (cinco milhões,quatrocentos e doze mil, setenta e três reais e trinta e dois centavos a PI, quecorresponde a R$ 17.285.448,04 (dezessete milhões, duzentos e oitenta e cinco mil,quatrocentos e quarenta e oito reais e quatro centavos), valor atualizado para 31 dejaneiro de 2016. Ressalte-se que o canteiro de obras está embutido no BDI da empresa,no percentual de 2,0%, valor este que incide sobre o preço de todos serviços docontrato.”

5.4.1.2 – Serviços Técnicos pagos indevidamente: Projeto Estrutural, ControleTecnológico – Concreto, Sondagem, Topografia, Consultoria Técnica.

Em relação ao projeto estrutural foi apurado que foram medidos7,62 meses de Projeto Estrutural, ao preço unitário de R$ 267.666,67 (duzentos esessenta e sete mil, seiscentos e sessenta e seis reais e sessenta e sete centavos),totalizando o pagamento total do projeto em R$ 1.606.000,02 (um milhão, seiscentos eseis mil e dois centavos) a PI, que atualizados para 31 de maio de 2014, equivalem a R$4.757.962,96.

O laudo apontou sobre esse item de medição que:

“desconhece essa unidade de medida de projeto. A unidadeoficial prevista em todos os manuais de engenharia é o “metroquadrado”. Outrossim, a empresa responsável pela execução daobra não pode ser a responsável pelo projeto, por caracterizar“conflito e interesses”. Caso pudesse ser possível aceitar talirregularidade necessário seria adequar o preço à realidade domercado pois o preço unitário pago está muito acima dospraticados em todo o território nacional. Como exemplo, analise-seo preço previsto no Departamento Autônomo de Estradas eRodagens do Rio Grande do Sul – DAER- RS. O preço unitário pode ser calculado pela fórmula: P = 66,668– 0,004 x Vão (unidade: m²), com data-base/maio 2014. Aplicandoessa fórmula à ponte em questão, teríamos: P = 66,668 – 0,004 x1.044,30 = R$ 62,49 / m². Considerando a ponte com área de projeção igual a 1.044,30 x14,00 = 14.620,00 m², teríamos: 14.620,00 m² x R$ 62,49 = R$913.616,30 (novecentos e treze mil, seiscentos e dezesseis reais etrinta centavos), a preços de mais de 2014. O valor pago atualizadopara maio de 2014 seria: R$ 2.039.620,25 x 2,962617 (fator deatualização de OAE) = R$ 6.042.613,62 (seis milhões, quarenta e

202 NORTE, AV. LO 4, CONJ. 1, Lotes 5 e 6 – Plano Diretor Norte – CEP 77.006-218PALMAS-TO Fone: (63) 3216-7600

28

dois mil, seiscentos e treze reais e sessenta e dois centavos). Assim é que, embora indevido, foi pago um valor 6,61vezes o custo de mercado.”

No que tange pagamentos de título de Controle Tecnológico –Concreto foi apurado que tais custos também deveriam integrar as operações inerentesà produção do concreto, sendo indevido seu lançamento em medições.

Além disso os preços também foram supervalorizados. Veja-se oque diz a perícia de engenharia:

“Também aqui, observa-se que os preços unitários estãosupervalorizados. Analisando a composição do preço unitárioapresentado pela empreiteira e pago pelo órgão (R$ 13.560,42),atualizando para abril de 2015, chegou-se ao valor de R$42.160,34. Na composição apresentada foram utilizadoscoeficientes de mão de obra e custo do laboratório muito acima dospreços de mercado. Refazendo a composição com os preços demercado para o mês de abril de 2015, a perícia chegou ao valor deR$ 14.867,34. No caso presente, embora indevido, o órgãopagou um valor equivalente a 2,84 vezes os preços demercado. De acordo com a medição final do engenheiro fiscal, aobra necessitou de controle tecnológico durante um período de 20(vinte) meses. Nas medições da Divisão de Medição e Controleforam registrados 35 (trinta e cinco) meses.”

Também foi indevidamente paga sondagem, que conformeesclarecido pela perícia, é uma operação inerente e anterior ao projeto e, pelos motivoscitados nos itens anteriores.