Embed Size (px)

Citation preview

por Fábio Rezende

Fertilizantes RELATÓRIO SEMANAL

FCStone do Brasil Consultoria em Futuros e Commodities

www.intlfcstone.com.br/inteligencia

A comercialização de commodities apresenta risco e a FCStone não assume responsabilidade pelo uso de qualquer informação contida neste documento para este fim. Toda a informação contida neste relatório foi adquirida de fontes considera-

das confiáveis, mas não representam garantia de precisão. As informações e as opiniões aqui expressas não constituem solicitação de compra ou venda de futuros ou opções sobre futuros, ou qualquer derivativo. É proibida a reprodução de

parte ou de todo este relatório sem a expressa autorização por escrito da FCStone.

Impactos do petróleo nos preços dos fertilizantes

Historicamente, os preços dos fertilizantes possuem certa relação com os do petróleo. Esse é principalmente o caso da ureia, cujas cotações médias mensais FOB Oriente Médio desde 2000 apresentaram correlação de 86% com as do petróleo Brent. O DAP FOB Marrocos e o KCl FOB Vancouver, no mesmo período, tiveram correlações menores, porém ainda rele-vantes, de 74% e 61%, respectivamente.

Após ter atingindo suas mínimas de mais de 10 anos em janeiro de 2016, o petróleo assu-miu uma tendência altista, que foi revigorada nos últimos meses devido a conflitos geopo-líticos e cortes de produção dos países da OPEP. Na média de maio, o Brent é cotado a USD 77,14 por barril, valor 142% maior que no início de 2016. Entretanto, mesmo com um recen-te movimento de alta, os fertilizantes, de modo geral, se encontram em um patamar de preço próximo ao observado naquele período.

Isso acontece porque, por mais que esses produtos apresentem uma correlação elevada no longo prazo, é normal se observar descolamentos no curto prazo, já que os fundamentos

25 de maio de 2018 Edição nº 489

Nitrogenados: Preços em Nova Orleans disparam e puxam mercado físico de ureia

Amônia: Escassez de produto na Ásia mantém preços em alta

Fosfatados: Bangladesh adquire 400 mil toneladas de DAP a preços mais baixos que esperados

Enxofre: Queda na extração de petróleo com alto teor de enxofre limita produção

Potássio: Bangladesh adquire 300 mil t a USD 283-297/t

Evolução dos preços do petróleo e dos principais fertilizantes

Fontes: Bloomberg, ICIS, CRU, Profercy.

0

20

40

60

80

100

120

140

160

0

200

400

600

800

1.000

1.200

1.400

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Pet

róle

o (U

SD/b

bl)

Fert

iliza

ntes

(U

SD/t

)

DAP (Marrocos) KCl (Vancouver)

Ureia (Oriente Médio) Petróleo (Brent)

RELATÓRIO SEMANAL DE FERTILIZANTES

A comercialização de commodities apresenta risco e a FCStone não assume responsabilidade pelo uso de qualquer informação contida neste documento para este fim. Toda a informação contida neste relatório foi adquirida de fontes considera-

das confiáveis, mas não representam garantia de precisão. As informações e as opiniões aqui expressas não constituem solicitação de compra ou venda de futuros ou opções sobre futuros, ou qualquer derivativo. É proibida a reprodução de

parte ou de todo este relatório sem a expressa autorização por escrito da FCStone.

do mercado de petróleo e de fertilizantes não apresentam uma relação direta um com o outro, apenas indiretas, como apresentare-mos a seguir.

Gás natural e carvão

O gás natural é o principal insumo da cadeia produtiva dos fertilizantes nitrogenados e fosfatados amoniacais.

A produção de gás natural está associada à do petróleo, de modo que, em várias regiões, ambos produtos apresentam preços correla-cionados. Seus usos, contudo, são diferentes: enquanto o óleo é majoritariamente utiliza-do na produção de combustíveis de trans-porte, o gás natural é destinado à geração de energia elétrica, aquecimento, ou para

uso industrial, como na produção de fertili-zantes.

Outro fator diferenciador é que o mercado de petróleo é internacionalizado (seus pre-ços são semelhantes em todo o mundo), en-quanto o gás natural possui mercados regio-nais, já que seu transporte é mais difícil, exi-gindo gasodutos ou plantas de liquefação e regaseificação.

Nos Estados Unidos, por exemplo, o preço do gás é significativamente inferior à Euro-pa, dada a sua ampla disponibilidade do produto, resultado da exploração do xisto, e dificuldade em exportar, uma vez que possui conexões de gasodutos somente com o Ca-nadá e o México e apenas duas plantas de liquefação operacionais (novos investimen-tos devem ampliar significativamente a ca-pacidade de produção de gás natural lique-feito dos Estados Unidos nos próximos anos, contudo).

Apesar de menos eficiente e mais poluente, também é possível se produzir amônia atra-vés do carvão. Essa técnica é utilizada princi-palmente na China, que possui um exceden-te do produto. Cerca de 70-80% da produção chinesa de amônia é feita à base de carvão, que também é pouco relacionado ao petró-leo. Assim, com a China ganhando participa-ção no mercado exportador de ureia entre 2010 e 2014, observou-se uma queda da cor-relação do preço do fertilizante com o do petróleo. Nos anos mais recentes, altas nos preços do carvão e iniciativas do governo chinês para reduzir a poluição agiram no sentido inverso.

Milho (e outras commodities agrícolas)

Antes de 2006, uma alta do preço do petró-leo, ao aumentar os custos de transporte, tendia a pressionar a cotação do milho nos mercados produtores. Concomitantemente, também tendia a aumentar os custos de pro-dução, que poderia forçar aumentos nos pre-ços do produto agrícola. Desse modo, o vín-culo entre o petróleo e o cereal era fraco: entre 1994 e 2005 a correlação entre as co-tações do petróleo Brent e as do milho na bolsa de Chicago (CBOT) foi de -29%.

Todavia, a relação entre as duas commodi-ties mudou completamente a partir do início do programa de combustíveis renováveis do governo dos Estados Unidos em 2006, que passou a exigir a mistura de biocombustíveis na gasolina. A partir desse ano, o milho, usa-do na fabricação de etanol, tem apresentado

Consumo de fertilizantes por cultura no mundo (% do total)

Fontes: IFA, IPNI, INTL FCStone.

Correlação entre o petróleo e a ureia (média móvel de 2 anos)

Fontes: Bloomberg, ICIS, CRU, Profercy, INTL FCStone.

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

dez-03 ago-05 abr-07 dez-08 ago-10 abr-12 dez-13 ago-15 abr-17

16,1% 15,8%14,3%

9,3%

5,8%

4,2% 4,1% 3,9%

Milho Trigo Arroz Vegetais Frutas Culturasaçucareiras

Culturastêxteis

Soja

RELATÓRIO SEMANAL DE FERTILIZANTES

A comercialização de commodities apresenta risco e a FCStone não assume responsabilidade pelo uso de qualquer informação contida neste documento para este fim. Toda a informação contida neste relatório foi adquirida de fontes considera-

das confiáveis, mas não representam garantia de precisão. As informações e as opiniões aqui expressas não constituem solicitação de compra ou venda de futuros ou opções sobre futuros, ou qualquer derivativo. É proibida a reprodução de

parte ou de todo este relatório sem a expressa autorização por escrito da FCStone.

uma correlação de 76% com o petróleo.

No longo prazo, o principal condutor dos preços dos fertilizantes são os preços das commodities agrícolas que os demandam. Devido à importância do milho no consumo de fertilizantes (cerca de 16% do adubo pro-duzido no mundo é usado no cultivo do ce-real, mais que qualquer outra commodity), a

adoção da política de biocombustíveis nos Estados Unidos foi um importante fator para ampliar a relação entre os preços do petró-leo e os dos fertilizantes nos últimos 11 anos.

Conclusão

O crescimento da capacidade de exportação de gás natural dos Estados Unidos, a redu-ção da participação da China no mercado exportador de fertilizantes e o aumento do uso de commodities agrícolas para produ-ção de biocombustíveis tende a elevar nova-mente a correlação entre os preços do pe-tróleo e dos fertilizantes.

Assim, os recentes avanços do petróleo po-dem criar um novo patamar de preço para os adubos. Não se deve esperar, contudo, que as cotações dos fertilizantes imitarão às do petróleo: apesar da correlação alta, uma análise estatística mostra que menos de 8% da variação dos preços da ureia (o adubo mais correlacionado com o petróleo) é expli-cada pela variação do preço do petróleo. No geral, os fertilizantes continuarão a variar de acordo com seus fundamentos diretos de oferta e demanda.

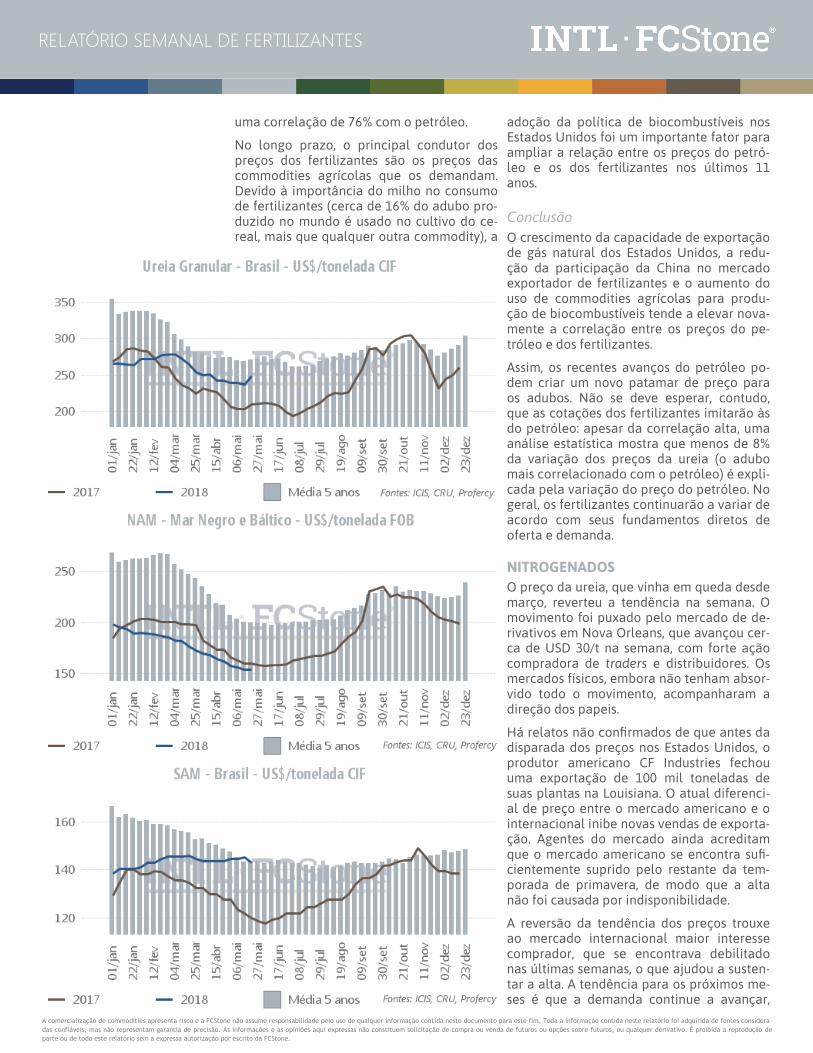

NITROGENADOS O preço da ureia, que vinha em queda desde março, reverteu a tendência na semana. O movimento foi puxado pelo mercado de de-rivativos em Nova Orleans, que avançou cer-ca de USD 30/t na semana, com forte ação compradora de traders e distribuidores. Os mercados físicos, embora não tenham absor-vido todo o movimento, acompanharam a direção dos papeis.

Há relatos não confirmados de que antes da disparada dos preços nos Estados Unidos, o produtor americano CF Industries fechou uma exportação de 100 mil toneladas de suas plantas na Louisiana. O atual diferenci-al de preço entre o mercado americano e o internacional inibe novas vendas de exporta-ção. Agentes do mercado ainda acreditam que o mercado americano se encontra sufi-cientemente suprido pelo restante da tem-porada de primavera, de modo que a alta não foi causada por indisponibilidade.

A reversão da tendência dos preços trouxe ao mercado internacional maior interesse comprador, que se encontrava debilitado nas últimas semanas, o que ajudou a susten-tar a alta. A tendência para os próximos me-ses é que a demanda continue a avançar,

RELATÓRIO SEMANAL DE FERTILIZANTES

A comercialização de commodities apresenta risco e a FCStone não assume responsabilidade pelo uso de qualquer informação contida neste documento para este fim. Toda a informação contida neste relatório foi adquirida de fontes considera-

das confiáveis, mas não representam garantia de precisão. As informações e as opiniões aqui expressas não constituem solicitação de compra ou venda de futuros ou opções sobre futuros, ou qualquer derivativo. É proibida a reprodução de

parte ou de todo este relatório sem a expressa autorização por escrito da FCStone.

principalmente com compras de nitrogena-dos para a cultura do trigo no hemisfério norte, atingindo seu pico entre setembro e novembro.

A tendência sazonal de crescimento da de-manda se junta a menor oferta global, cau-sada pela saída da China do mercado expor-tador, para ressuscitar o sentimento altista no mercado de nitrogenados. O país asiático, segundo relatos, importou 100 mil toneladas de ureia perolada do Mar Báltico, já que sua produção doméstica, impactada por restri-ções ambientais e baixa eficiência, não está sendo o suficiente sequer para suprir a de-manda interna. Esse é mais um indicativo de que a China não retornará tão cedo ao mer-cado exportador (o qual liderava até dois anos atrás), tornando os importadores asiáti-cos, com destaque para a Índia, mais depen-dentes de cargas do Oriente Médio.

Revisamos nossa perspectiva de curto prazo para os nitrogenados para altista. Embora uma correção baixista à forte alta da sema-na possa ocorrer, esses mercados devem, em breve, assumir um canal de alta.

No Brasil, algumas compras de importação foram observadas no começo da semana. A greve dos caminhoneiros, contudo, trouxe incertezas sobre a capacidade de se movi-mentar o produto internamente no curto prazo, cessando temporariamente o interes-se comprador. O indicativo de preço da ureia avançou 5,1% para USD 249/t CFR.

AMÔNIA

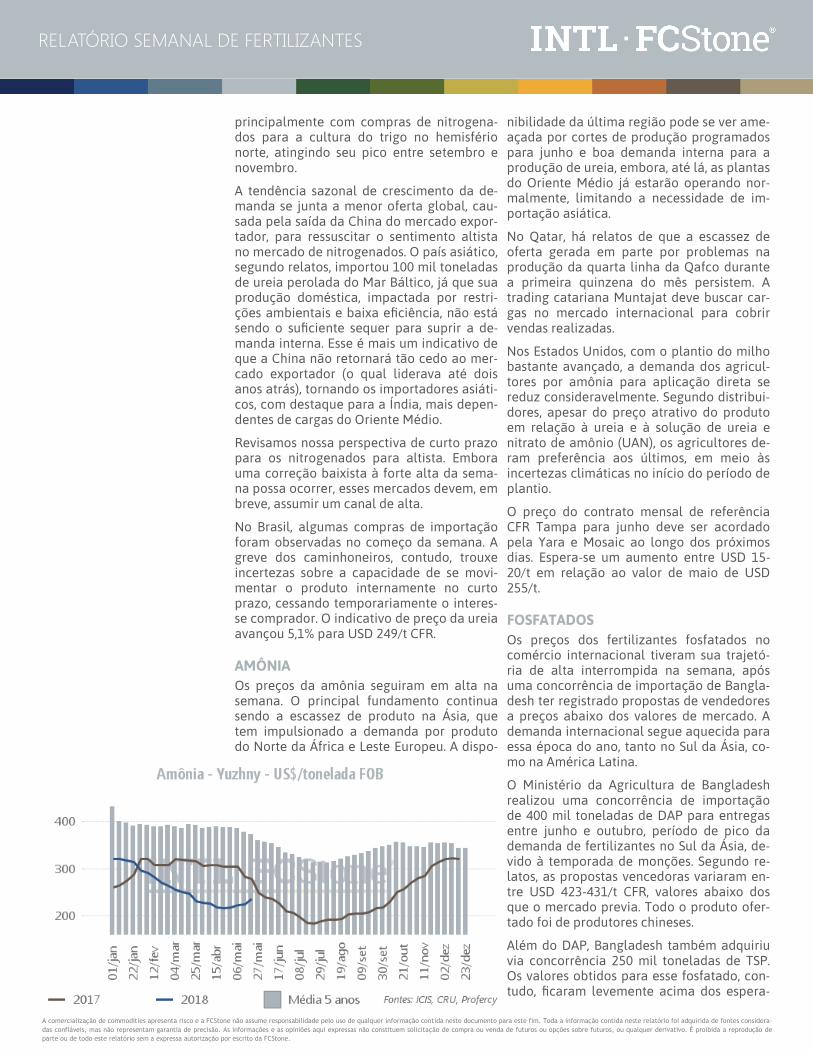

Os preços da amônia seguiram em alta na semana. O principal fundamento continua sendo a escassez de produto na Ásia, que tem impulsionado a demanda por produto do Norte da África e Leste Europeu. A dispo-

nibilidade da última região pode se ver ame-açada por cortes de produção programados para junho e boa demanda interna para a produção de ureia, embora, até lá, as plantas do Oriente Médio já estarão operando nor-malmente, limitando a necessidade de im-portação asiática.

No Qatar, há relatos de que a escassez de oferta gerada em parte por problemas na produção da quarta linha da Qafco durante a primeira quinzena do mês persistem. A trading catariana Muntajat deve buscar car-gas no mercado internacional para cobrir vendas realizadas.

Nos Estados Unidos, com o plantio do milho bastante avançado, a demanda dos agricul-tores por amônia para aplicação direta se reduz consideravelmente. Segundo distribui-dores, apesar do preço atrativo do produto em relação à ureia e à solução de ureia e nitrato de amônio (UAN), os agricultores de-ram preferência aos últimos, em meio às incertezas climáticas no início do período de plantio.

O preço do contrato mensal de referência CFR Tampa para junho deve ser acordado pela Yara e Mosaic ao longo dos próximos dias. Espera-se um aumento entre USD 15-20/t em relação ao valor de maio de USD 255/t.

FOSFATADOS Os preços dos fertilizantes fosfatados no comércio internacional tiveram sua trajetó-ria de alta interrompida na semana, após uma concorrência de importação de Bangla-desh ter registrado propostas de vendedores a preços abaixo dos valores de mercado. A demanda internacional segue aquecida para essa época do ano, tanto no Sul da Ásia, co-mo na América Latina.

O Ministério da Agricultura de Bangladesh realizou uma concorrência de importação de 400 mil toneladas de DAP para entregas entre junho e outubro, período de pico da demanda de fertilizantes no Sul da Ásia, de-vido à temporada de monções. Segundo re-latos, as propostas vencedoras variaram en-tre USD 423-431/t CFR, valores abaixo dos que o mercado previa. Todo o produto ofer-tado foi de produtores chineses.

Além do DAP, Bangladesh também adquiriu via concorrência 250 mil toneladas de TSP. Os valores obtidos para esse fosfatado, con-tudo, ficaram levemente acima dos espera-

RELATÓRIO SEMANAL DE FERTILIZANTES

A comercialização de commodities apresenta risco e a FCStone não assume responsabilidade pelo uso de qualquer informação contida neste documento para este fim. Toda a informação contida neste relatório foi adquirida de fontes considera-

das confiáveis, mas não representam garantia de precisão. As informações e as opiniões aqui expressas não constituem solicitação de compra ou venda de futuros ou opções sobre futuros, ou qualquer derivativo. É proibida a reprodução de

parte ou de todo este relatório sem a expressa autorização por escrito da FCStone.

dos pelo mercado, entre USD 405-409/t.

As ofertas de DAP dos exportadores chineses na concorrência sinalizaram ao mercado que a China deve competir firmemente pe-los mercados do Sul da Ásia durante os pró-ximos meses, tentando não perder espaço neles para os produtores da Arábia Saudita e Marrocos, que expandiram significativamen-

te suas capacidades produtivas em relação ao ano passado.

Com boa oferta e boa demanda ao redor do mundo, mantemos nossa perspectiva de re-lativa estabilidade nos preços dos fosfatados no curto e longo prazos.

Assim como para os nitrogenados, a deman-da dos importadores brasileiros iniciou a semana forte, na expectativa de boa deman-da doméstica e maior antecipação das com-pras dos produtores de soja. O desenrolar da greve dos caminhoneiros e a dificuldade de movimentar os produtos dos portos ao inte-rior, contudo, colocou os importadores em aguardo. Os indicadores de preço do MAP, NP 11-44 e TSP avançaram mais cerca de 0,3% cada na semana, atingindo, respectiva-mente, USD 430/t, USD 367/t e USD 336/t CFR.

ENXOFRE

O nível de atividade do mercado de enxofre foi pequeno na semana, já que os produtores se encontram com disponibilidade limitada de produto e os consumidores bem estoca-dos, após compras realizadas ao longo das últimas semanas.

Na China, o indicativo de preço CFR do insu-mo ficou estável a USD 153/t. Agentes do mercado não possuem um consenso em re-lação às perspectivas de demanda de enxo-fre da China nos próximos meses. Alguns acreditam que o pico do período de compras já tenha ficado para trás, outros que o país ainda deve continuar a realizar um volume elevado de importações até julho, para rea-bastecimento de estoques.

No lado da oferta, contudo, há um consenso de que a disponibilidade global deve ser menor que anteriormente esperado nos pró-ximos meses, por uma série de fatores. Entre eles, destacam-se os problemas logísticos enfrentados pela russa Gazprom, os atrasos nos inícios das novas operações na Ásia Cen-tral, e a forte queda na produção de petró-leo com alto teor de enxofre na Venezuela, México e Irã.

POTÁSSIO

A atividade do mercado internacional de potássio se concentrou na Ásia na semana, com importadores dos Estados Unidos e Bra-sil se afastando do mercado.

O Ministério da Agricultura de Bangladesh finalizou uma concorrência de importação

RELATÓRIO SEMANAL DE FERTILIZANTES

A comercialização de commodities apresenta risco e a FCStone não assume responsabilidade pelo uso de qualquer informação contida neste documento para este fim. Toda a informação contida neste relatório foi adquirida de fontes considera-

das confiáveis, mas não representam garantia de precisão. As informações e as opiniões aqui expressas não constituem solicitação de compra ou venda de futuros ou opções sobre futuros, ou qualquer derivativo. É proibida a reprodução de

parte ou de todo este relatório sem a expressa autorização por escrito da FCStone.

de 300 mil toneladas de cloreto de potássio, com as ofertas premiadas variando entre USD 283-297/t CFR de produto do Canadá, Rússia e Belarus.

Países do Sudeste da Ásia, com destaque para a Tailândia e a Malásia, continuam ati-vos no mercado, adquirindo cargas para atender a demanda de aplicação da palma.

Os fornecedores internacionais, por sua vez, continuam a tentar obter maiores cotações nos mercados à vista com o objetivo de ter maior poder de barganha na negociação de contrato com a China e a Índia. Essas negoci-ações continuam esperadas para o meio de junho, durante a conferência da Associação Internacional de Fertilizantes (IFA).

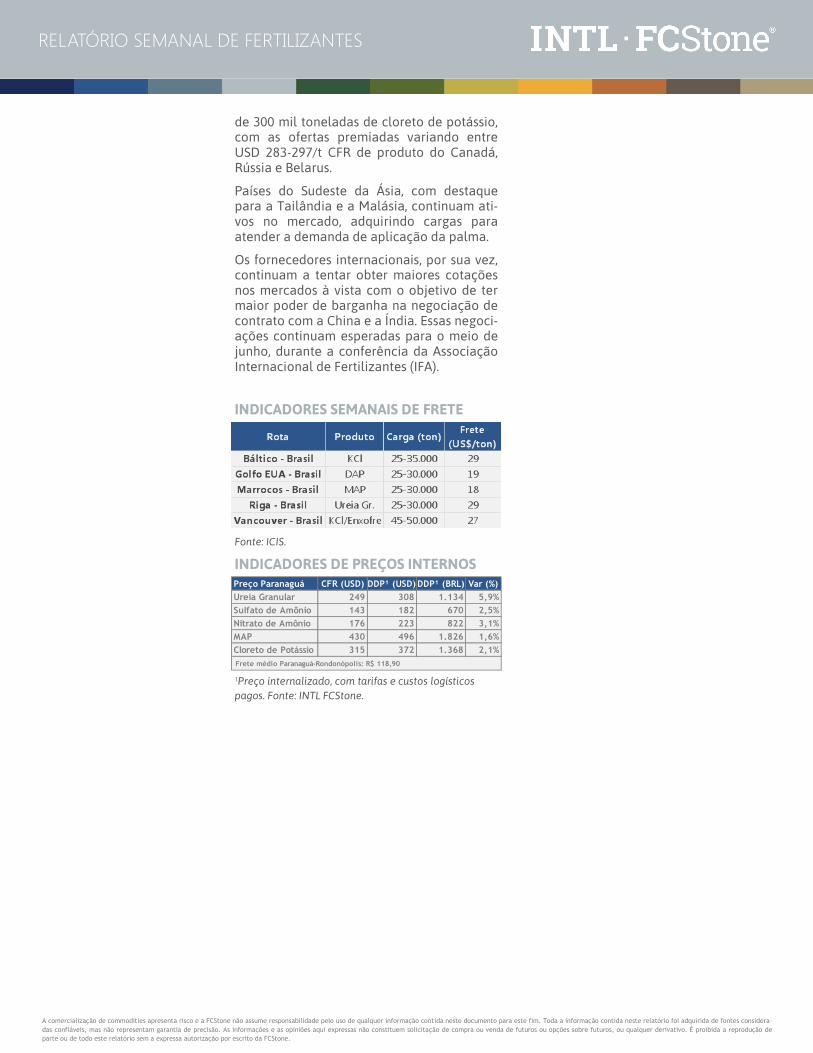

INDICADORES SEMANAIS DE FRETE

Fonte: ICIS.

INDICADORES DE PREÇOS INTERNOS

¹Preço internalizado, com tarifas e custos logísticos pagos. Fonte: INTL FCStone.

Preço Paranaguá CFR (USD) DDP¹ (USD) DDP¹ (BRL) Var (%)

Ureia Granular 249 308 1.134 5,9%

Sulfato de Amônio 143 182 670 2,5%

Nitrato de Amônio 176 223 822 3,1%

MAP 430 496 1.826 1,6%

Cloreto de Potássio 315 372 1.368 2,1%

Frete médio Paranaguá-Rondonópolis: R$ 118,90

RELATÓRIO SEMANAL DE FERTILIZANTES

A comercialização de commodities apresenta risco e a FCStone não assume responsabilidade pelo uso de qualquer informação contida neste documento para este fim. Toda a informação contida neste relatório foi adquirida de fontes considera-

das confiáveis, mas não representam garantia de precisão. As informações e as opiniões aqui expressas não constituem solicitação de compra ou venda de futuros ou opções sobre futuros, ou qualquer derivativo. É proibida a reprodução de

parte ou de todo este relatório sem a expressa autorização por escrito da FCStone.

PREÇOS INTERNACIONAIS POR TERMINAL – 25/05/2017 – US$/t¹

Fontes: ICIS, CRU, Profercy.

¹Preços em dólares por tonelada métrica CIF/FOB com exceção de Nola, que está em dólares por tonelada curta.

TENDÊNCIAS PARA O MERCADO DE FERTILIZANTES

Fertilizante Oferta Demanda ConjunturaTendência de

Curto Prazo

Tendência de

Longo Prazo

Ureia

NAM & SAM

Amônia

Fosfatados

Potássio

Enxofre