Embed Size (px)

Citation preview

Mint Capital

FinançasComportamentais

& Investimentoem Valor no

Brasil

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Introdução

Filosofia de Investimento

O que explica o retorno dasações no longo prazo?

Eficiência de Mercado

Risco

Finanças Comportamentais

Teoria Financeira Clássica xTeoria FinanceiraComportamental

Que preço pagar pelos lucros?

Projeções e Futurologia

Horizonte de Investimento

Conclusão

Leia mais no Mastervalue!

Índice

Por que escrevemos esse livro?

Acreditamos ser de extrema importância para qualquer investidor em fundosde investimento entender o modo de pensar e agir dos que gerem seus recursospara que haja conforto e não tenha surpresas ao longo do tempo. Acreditamostambém nos benefícios da apresentação dos conhecimentos que temos sidocapazes de absorver nos últimos anos sobre nosso campo de interesse. Assimpodemos ir em busca da relação ideal entre gestor e investidor, na qual há plenoentendimento sobre as expectativas de retorno e horizontes de investimento.

Apesar de geralmente os investidores buscarem os fundos com melhor retornode curto prazo e, conseqüentemente, a necessidade e o conforto de pertenceremao grupo de sucesso, temos o desafio e talvez a utopia de tentar mostrar aosnossos atuais e potenciais investidores que não sigam esse padrão. É importanteque não “comprem” somente rentabilidade de curto prazo, mas principalmente“comprem” a filosofia de investimento. Como dizemos nos princípios que regemnossa filosofia: não é possível controlar o resultado, mas sim o processo deinvestimento. Por isso, focamos no processo, tentamos transformá-lo em algosistemático que não dependa de apenas uma pessoa ou insights esporádicos.

Posicionamento de Mercado

A estratégia de investimento do fundo Mint Value é executada de forma muitobem definida e disciplinada, com uma abordagem diferenciada baseada noValue Investment Tradicional e Behavioral Finance. Em função do perfilconservador, já que investe em ações de empresas lucrativas epreferencialmente boas pagadoras de dividendos, o fundo Mint Value é umaopção de alocação dentro do portfólio de investimento em ações de qualquerinvestidor.

Chamamos de Value Investment Tradicional a forma de investir que se baseiaem conceitos forjados por Benjamin Graham nos livros The Intelligent Investor eSecurity Analysis. Graham utilizava um processo de investimento com base emanálise quantitativa dos balanços das companhias e não estava muitointeressado em questões ligadas à qualidade dos produtos ou do management¹.Já o seu discípulo mais famoso, Warren Buffett, que utilizou de forma exemplar

Introdução

os conhecimentos obtidos em suas aulas com Graham em Columbia, pordiversas razões alterou o processo de investimento ao longo dos anos, criando oque chamamos de Value pós-Buffett ou Value Qualitativo. Buffett já mencionoualgumas vezes ter sido influenciado por outros investidores como Philip Fisher,que explora em seu livro aspectos primordialmente qualitativos dascompanhias. Tanto o Value Tradicional como o Value pós-Buffett têm comocaracterísticas principais comprar ativos abaixo do valor instrínseco e commargem de segurança, porém o Tradicional usa exclusivamente os dadoscorrentes e passados de balanços das companhias, com pouquíssima ênfase naanálise estratégica ou qualitativa das empresas e nenhuma dependência deprojeções.

Para aqueles que acreditam na eficiência de mercado, a indexação ou gestãopassiva funciona como a melhor alternativa, pois busca replicar ascaracterísticas de retorno e risco dos índices ou benchmarks com menor custopossível. Já os investidores que acreditam que os mercados são ineficientes, ouseja, que existem oportunidades de se obter desempenho superior aosbenchmarks com gestão ativa, podem se decidir por uma abordagem de curto oude longo prazo. O Value Tradicional é caracterizado pela sua abordagem maisquantitativa, a partir da análise de empresas (bottom up), investindo em açõesnegociadas abaixo do valor intrínseco e com objetivo de retorno superior aobenchmark no longo prazo.

O que nos levou ao aprofundamento do estudo do Behavior Finance nosúltimos anos foi o fato de termos percebido que há vários aspectos similarese complementares à teoria de Value Investment criada por BenjaminGraham nos anos 1930. Observamos durante muitos anos que o approachproposto por Graham produzia resultados acima da média, mas nãoconseguíamos ter explicações satisfatórias sobre a razão desse sucesso e seesse método continuaria produzindo bons resultados. Quando Grahamescreveu em seu livro que o personagem de sua parábola, Mr.Market, era umsujeito estranho e que agia de acordo com seu humor, ele estava plantandoum conceito que hoje possui embasamento teórico no Behavior Finance. Damesma forma, somente se houvesse investidores que tomassem decisõesirracionais, poderia haver ativos negociando abaixo dos seus valores justos,ou valores intrínsecos como ele escrevia. E percebeu também, já naquelaépoca, que geralmente os investidores exageram coletivamente naprecificação (expectativas) de ativos que estejam passando por situaçõesincomuns, tanto no lado negativo quanto no lado positivo. Por fim,identificou um dos conceitos mais explorados pelo Behavior Finance, o viésde autoconfiança (overconfidence bias), quando ele dizia de forma humilde,que era necessário haver margem de segurança no processo deinvestimento, ou seja, não era suficiente comprar ativos ligeiramenteabaixo dos seus valores instrínsecos, pois poderia haver erros no processode análise ou novas informações que pudessem provar que o valor justo eraoutro.Juntando essas duas áreas de conhecimento desenvolvemos o modelode gestão de ações da Mint Capital.

Filosofia de Investimento

A resposta é: expansão e contração de múltiplos, crescimento nos lucros edividendos. O estudo do John Bogle no mercado americano, que calculou oretorno anualizado em cada década desde os anos 1900, mostra que existeuma tendência de longo prazo de reversão à média das métricas depreço/lucro, ou outras métricas que medem a relação do preço por algumaforma de retorno. Vale notar que essas métricas não se equilibram namédia, mas passam pela média aumentando e diminuindo de acordo comas expectativas dos participantes do mercado em relação ao futuro. Outroponto interessante é a importância dos dividendos na composição dosretornos de longo prazo. Esse fato demonstrado nesse gráfico e em outrosestudos é extremamente importante para nós da Mint Capital.

Quando dizemos em nossa filosofia que “compramos GRUPOS de empresasLUCRATIVAS e de preferência boas pagadoras de DIVIDENDOS” estamosusando os fatores demonstrados nesse gráfico a nosso favor. O conceito deGRUPO ou CESTA de ativos é extremamente importante, e comocompramos o GRUPO de empresas LUCRATIVAS mais baratas (cujosmúltiplos estejam contraídos em relação à média) usamos o efeito dereversão à média a nosso favor.

O que explica o retorno dasações no longo prazo?

De nada adianta argumentarmos que temos uma filosofia de investimentovencedora se não formos capazes de mostrar que é possível obter retornosreais de longo prazo com menor risco e maior retorno do que os índices,como no Brasil, o Ibovespa e IBrX. Acreditamos que há dificuldade de seobter maiores retornos do que a média dos gestores ou índices, de formaconsistente, em mercados onde haja um número excessivo de participantes,com um volume muito grande de informações públicas, onde hajatransparência e liberdade transacional com liquidez plena. Na medida emque nos afastamos desse ponto, onde teoricamente existem característicasclaras para permitir arbitragens, fica possível e mais provável que algumgestor se destaque da média usando processo de gestão ativa.

No mercado de Títulos Públicos americanos, por exemplo, tanto o númerode participantes como o volume e a transparência das informações sãoenormes, a liquidez é abundante, os mecanismos de transação e liquidaçãosão modernos e funcionam por 24 horas, permitindo operações durante ofuso americano, europeu e asiático. Os gestores de fundos que participamdesse mercado extremamente arbitrado acabam gerando, na MÉDIA,retornos muito próximos da mediana e dos índices, ainda tendo contra si oscustos de transação, marketing, etc.

Para fugir dessa média, o gestor que busca retornos em excesso necessitaincorrer mais risco via alavancagem, concentração ou outras formas dealteração da característica do portfólio se comparada com o benchmark. Jáem mercados onde há maior assimetria de informações, menor disputapelos ativos, maior dificuldade na obtenção de informações de qualidade,como o mercado de ações em países emergentes ou mercado de aquisição deempresas de capital fechado, teoricamente é mais plausível obter retornosacima da média.

Mesmo com a grande quantidade de pesquisa e estudos sobre a baixa taxade sucesso dos gestores ativos em mercados avançados, muitas empresas eindivíduos continuam em busca do “bilhete premiado”. Na nossa visão, isso

Eficiência de Mercado

acontece por causa dos diversos vieses ou vícios de comportamento quecarregamos conosco.

Do outro lado da equação retorno/risco, quando os acadêmicos falam derisco, estão se referindo à volatilidade de preços, ou seja, ao desvio padrãodos retornos dos ativos. Dessa forma, na teoria, os ativos cujos preçososcilam muito ao longo do tempo são piores investimentos quandocomparados aos ativos cujos preços não oscilam tanto, mantidas as mesmasexpectativas de retorno.

Existem várias críticas em relação a essa forma de pensar sobre risco. Paraos investidores em ações, não os especuladores², se um determinado ativoreal sofre alterações de preço ao longo de sua vida, porém o investidor nãovende o ativo no momento de preço baixo, ele não incorreu maior risco outeve maior probabilidade de perda. Nessa mesma linha de raciocínio, asoscilações de preço geram oportunidades e não risco. Por exemplo, aoanalisarmos uma empresa que possui um contrato de concessão, com umprazo de tempo definido, o valor dessa empresa é relativamente fácil de sercalculado. Se em um momento de crise, como o que aconteceu em 2008, asações dessa empresa são negociadas bem abaixo do seu valor intrínseco(não importando nesse momento a forma de cálculo: valor patrimonial dosativos, ou valor presente dos dividendos, ou valor de reposição e etc...) e seucontrato de concessão continua intacto, o fato de o preço ter variado nessemomento não significa que o investimento passou a ser mais arriscado,pelo contrário, há nesse momento uma oportunidade.

Risco

Existem diversas características psicológicas que contribuem para nossasobrevivência e o bom convívio social, mas que podem atrapalhar na horade tomar decisões financeiras. Um exemplo é o que os psicólogos chamamde heurísticas, ou atalhos mentais, que nos ajudam a resolver questõescomplexas de forma simples, utilizando comparações e analogias. Essasmesmas heurísticas não devem ser transferidas de forma literal para aresolução de questões financeiras.

Quando chegamos a uma cidade desconhecida durante uma viagem, porexemplo, e nos encontramos em uma praça com diversos restaurantes,temos a tendência natural de entrar no restaurante mais cheio, poispartimos do princípio de que as pessoas que lá estão tomaram uma decisãoracional e possuem mais informações que nós. O mesmo tipo decomportamento deve ser evitado no mercado financeiro. Um determinadoativo não é bom investimento simplesmente pelo fato de ser mais popular, eGERALMENTE o inverso é verdadeiro, ativos muito populares têm umatendência a serem super-avaliados.

Outro aspecto interessante sobre risco, racionalidade e psicologia é otratamento que damos a problemas complexos quando pensamos em nósmesmos e não no coletivo. Se estivermos dentro de um cinema e o alarmede incêndio dispara, a decisão racional individual é sair correndo o maisrápido possível, porém a decisão racional coletiva deveria ser sair de formacoordenada.

Será que conseguimos convencer todos os seres humanos a começarem atomar decisões racionais coletivas e não individuais quando necessário?Como podemos ensinar a todos os investidores que num momento de crisee necessidade de liquidez é melhor vendermos os ativos de formacoordenada e não tentando maximizar o retorno individual de cada um?Isso certamente é impossível e esse aspecto do nosso comportamento, como

FinançasComportamentais

já mencionamos, está ligado ao processo evolutivo e de preservação daespécie e que não deve ser alterado nas próximas gerações, fazendo comque as oportunidades causadas por irracionalidade continuem existindo.

A Teoria Financeira Comportamental ou Behavior Finance estuda essesefeitos de comportamento nos mercados financeiros. Nós da Mint Capitalnos baseamos nela para desenvolver processos de investimentos menossuscetíveis aos vieses emocionais inerentes aos investidores e queinfluenciam de forma negativa o processo decisório. Dependendo do objetode estudo o Behavior Finance pode ser chamado de Behavioral Economicsou Behavioral Investing.

Como em diversas áreas do conhecimento, foi necessária para odesenvolvimento do estudo econômico a criação de modelos que pudessemexplicar o que era observado no mundo real. A determinação do conceitoHomo Economicus³ no século XIX foi importante para a evolução da teoriaeconômica clássica, que partia do princípio de que os seres humanos,enquanto agentes econômicos, tomariam decisões racionais quemaximizariam a utilidade individual. Dessa premissa surgiram diversosconceitos e ferramentas de análise que dominaram a área econômica efinanceira no último século. Porém, no início da década de 1970, de formamais sistemática alguns pesquisadores começaram a mesclar teoriaspsicológicas e econômicas e começaram a tentar demonstrar que oindividuo que toma decisão financeira não consegue se abstrair de toda suabagagem cultural e emocional e não necessariamente é capaz de fazer aescolha que maximize o seu retorno com o menor risco, ou seja, maximize autilidade individual. O ser que toma qualquer decisão financeira é o mesmoHomo Sapiens que toma qualquer outra decisão.

Esse entendimento permitiu que os pesquisadores observassem padrões dedecisões financeiras ao longo dos anos e fossem capazes de nomear essesvieses de comportamento. Existe uma lista grande de vieses já identificadose estudados, nesse livro mencionaremos alguns deles, como o viés deconfirmação, viés de autoconfiança e viés de aversão à perda.

Teoria Financeira Clássicax Teoria FinanceiraComportamental

Se quisermos comprar lucros com desconto, precisamos saber qual preçopodemos pagar. É importante notar que muitos gestores de investimentogastam muito tempo analisando cenários, questões estratégicas dacompanhia, qualidade do management, capacidade de inovação, masesquecem que se não pagarem o preço certo pelas ações serão sócios deexcelentes companhias, mas podem estar fazendo um péssimoinvestimento. O preço pago pelo ativo é a variável que determinará oretorno futuro. Se, por exemplo, um analista do setor imobiliário temconvicção de que o preço do metro quadrado na Avenida Faria Lima(coração financeiro na cidade de São Paulo – Brasil) continuará subindo,mas fizer um investimento pagando um preço já muito alto, ele pode estarcerto sobre sua tese, embora possa não realizar lucro. O mesmo acontece nomercado de ações. Podemos encontrar empresas exemplares, commanagement alinhado, fabricando produtos líderes em seus segmentos,com receitas e lucros crescentes, market share dominante, entre outrosfatores, mas se pagarmos o preço excessivo pelas ações, essa ótima empresapoderá se tornar um péssimo investimento.

A precificação das ações em bolsas de valores funciona, matematicamente,como um sistema de páreo de cavalos. Se um número grande deinvestidores investe na mesma ação, o retorno esperado diminui, mesmoque se tenha confiança sobre as qualidades da empresa. Vale lembrar o quejá mencionamos antes: os investidores, por causa dos vieses decomportamento, têm uma tendência grande de provocar exageros nospreços de ativos “da moda” e dar desconto em excesso para ativos comproblemas.

O que o Value Investment e o Behavioral Finance mostram é que se uminvestidor conseguir comprar uma cesta de empresas lucrativas, queestejam sendo negociadas com desconto e reavaliar esse portfólio de formadisciplinada, ele tem grande chance de produzir resultados excelentes ao

Que preço pagar peloslucros?

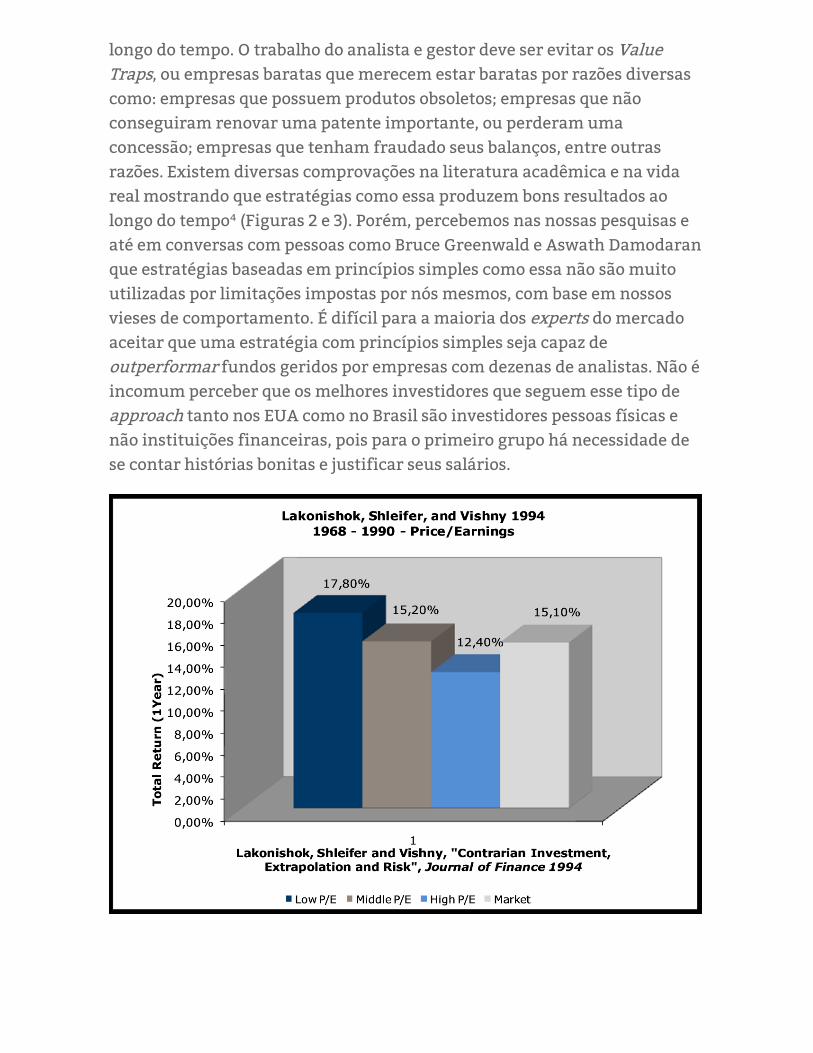

longo do tempo. O trabalho do analista e gestor deve ser evitar os ValueTraps, ou empresas baratas que merecem estar baratas por razões diversascomo: empresas que possuem produtos obsoletos; empresas que nãoconseguiram renovar uma patente importante, ou perderam umaconcessão; empresas que tenham fraudado seus balanços, entre outrasrazões. Existem diversas comprovações na literatura acadêmica e na vidareal mostrando que estratégias como essa produzem bons resultados aolongo do tempo⁴ (Figuras 2 e 3). Porém, percebemos nas nossas pesquisas eaté em conversas com pessoas como Bruce Greenwald e Aswath Damodaranque estratégias baseadas em princípios simples como essa não são muitoutilizadas por limitações impostas por nós mesmos, com base em nossosvieses de comportamento. É difícil para a maioria dos experts do mercadoaceitar que uma estratégia com princípios simples seja capaz deoutperformar fundos geridos por empresas com dezenas de analistas. Não éincomum perceber que os melhores investidores que seguem esse tipo deapproach tanto nos EUA como no Brasil são investidores pessoas físicas enão instituições financeiras, pois para o primeiro grupo há necessidade dese contar histórias bonitas e justificar seus salários.

Por que temos a péssima mania de acharmos que somos capazes de prever ofuturo? Por que é senso comum falar em investimento em ações emempresas que crescerão no futuro, que serão vitoriosas na brigaconcorrencial, que continuarão sendo inovadoras? Quem sabe isso? Quempode afirmar que sabe o que vai acontecer? Ninguém. A nossa poucacapacidade de antever o futuro e de depender de nossas projeções é um dosmais perigosos vieses de comportamento, a nosso ver. A dependência e oexcesso de confiança na nossa própria capacidade de prever o futuro é umdos equívocos mais corriqueiros e perversos que existem.

Sabemos que a grande maioria dos analistas de empresas usa modeloscomo DCF (Discounted Cash Flow), que pode depender de projeções do PIB,do dólar, das taxas de juros, de preços de insumos, de custo de mão de obra,de margens, de concorrência, de alterações tributárias, etc... por 1, 5, 10anos... e pior do que isso, na perpetuidade, ou seja, no que a empresaconseguiria manter de crescimento e margens ad eternum. Nós não vemosa necessidade de usarmos projeções ou futurologia, pois temos um métodode investimento consistente que não precisa dessas variáveis para nosinformar se estamos fazendo um bom investimento ou não. Nossa análisetem foco exclusivo na avaliação dos ativos correntes da empresa, noentendimento da recorrência da geração de caixa e dos resultados e naestrutura de endividamento das empresas. Outro aspecto importante dessemétodo é o correto entendimento sobre horizonte de investimento emações.

Existem inúmeras publicações demonstrando os erros mais comunsrealizados por economistas e analistas ao tentar prever o futuro, mas,novamente, os vieses são mais fortes do que a razão.

Projeções e Futurologia

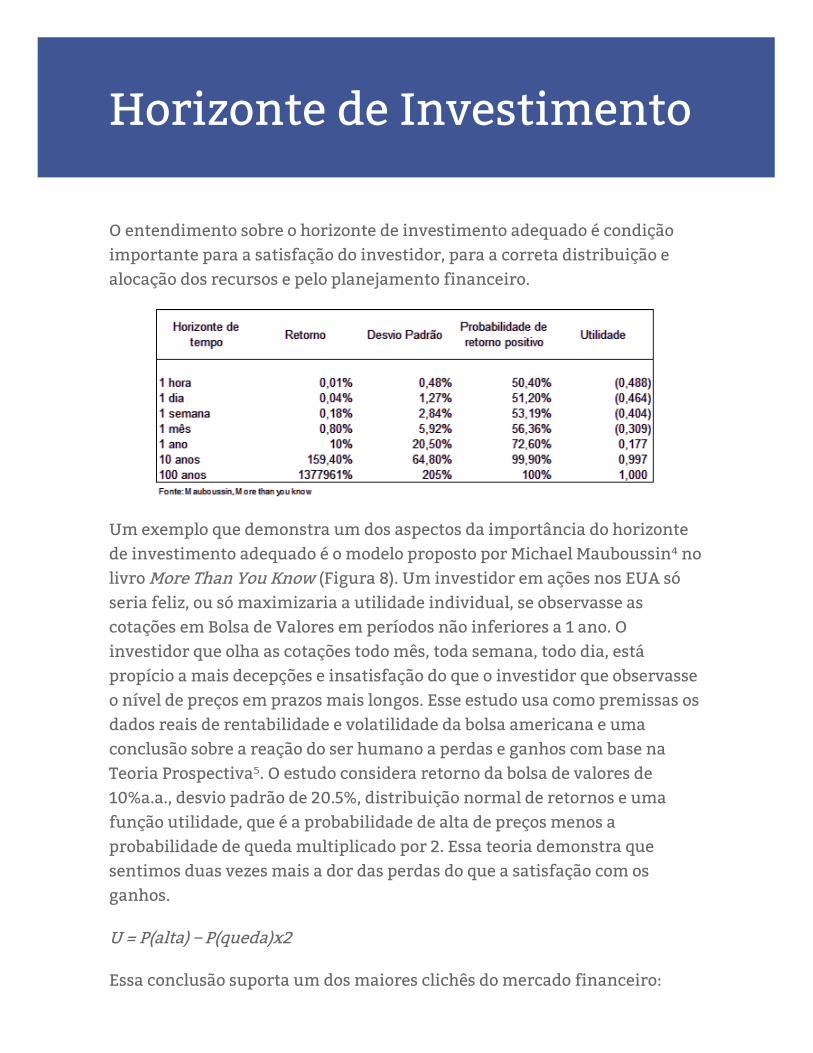

O entendimento sobre o horizonte de investimento adequado é condiçãoimportante para a satisfação do investidor, para a correta distribuição ealocação dos recursos e pelo planejamento financeiro.

Um exemplo que demonstra um dos aspectos da importância do horizontede investimento adequado é o modelo proposto por Michael Mauboussin⁴ nolivro More Than You Know (Figura 8). Um investidor em ações nos EUA sóseria feliz, ou só maximizaria a utilidade individual, se observasse ascotações em Bolsa de Valores em períodos não inferiores a 1 ano. Oinvestidor que olha as cotações todo mês, toda semana, todo dia, estápropício a mais decepções e insatisfação do que o investidor que observasseo nível de preços em prazos mais longos. Esse estudo usa como premissas osdados reais de rentabilidade e volatilidade da bolsa americana e umaconclusão sobre a reação do ser humano a perdas e ganhos com base naTeoria Prospectiva⁵. O estudo considera retorno da bolsa de valores de10%a.a., desvio padrão de 20.5%, distribuição normal de retornos e umafunção utilidade, que é a probabilidade de alta de preços menos aprobabilidade de queda multiplicado por 2. Essa teoria demonstra quesentimos duas vezes mais a dor das perdas do que a satisfação com osganhos.

U = P(alta) – P(queda)x2

Essa conclusão suporta um dos maiores clichês do mercado financeiro:

Horizonte de Investimento

Investimento em ações deve ser feito com objetivos de longo prazo. Comotodo clichê, apesar de estar baseado em uma situação lógica, não se adéquaa qualquer situação.

Para um investidor como Warren Buffett, que possui bilhões de dólaresinvestidos em ações, seria pouco provável que conseguisse obter retornosadequados se possuísse uma estratégia que dependesse da alteração do seuportfólio no curto prazo. Esse conceito provoca implicações como anecessidade, e não opção, de investimento de longo prazo. E mais do queisso, provoca o casamento entre investidor e empresa. Pensar como sócio enão somente como investidor provoca uma confusão entre ser sócio de umaempresa por um longo período de tempo e investir em ações para o longoprazo.

A nossa estratégia não pressupõe a necessidade de sermos sócios de umaempresa por um período longo de tempo, pois como já afirmamos, nãosomos capazes de prever o futuro e saber se a empresa produzirá retornosadequados ou não. Por outro lado, somos investidores numa estratégia delongo prazo que, como demonstrado anteriormente, para qualquerinvestimento em ações é necessário um período de tempo suficiente paraproduzir utilidade positiva.

Outro aspecto sobre horizonte de tempo que achamos importantemencionar está relacionado ao baixo giro ou turnover da carteira e à baixanecessidade de trading. Não fazemos tradings diários ou alteramos acomposição da carteira com freqüência. Não fazemos market timming, nemdecidindo o percentual de caixa que devemos ter no fundo em função dasnossas expectativas sobre o movimento da bolsa. Nós estamos semprepróximos a exposição máxima comprada, lembrando que o fundo nãopermite alavancagem. Essa decisão deriva da nossa convicção quepouquíssimas pessoas fazem market timming com sucesso e, como jádissemos antes, conseguem antever o futuro e fazer de forma consistentealterações no portfólio que produzam resultados.

Terminamos esse livro agradecendo a confiança dos leitores e investidoresque nos delegaram a tarefa de gerir seus recursos em ações seguindo omesmo modelo que utilizamos para nossos investimentos e de nossasfamílias.

A nossa filosofia de investimentos e o nosso modo de pensar são os elosmais fortes da nossa empresa, da nossa sociedade. Temos o objetivo comumde produzir resultados consistentes de longo prazo, protegendo de fato osnossos cotistas de perdas permanentes de capital. Criamos uma empresacom alta exigência de valores éticos, espírito de equipe, busca por umambiente desafiador e intelectualmente gratificante. Acreditamos que comisso o resultado surgirá, como tem surgido nos nossos primeiros anos devida.

Estamos abertos para conversas, encontros e ávidos por satisfazê-los combons resultados.

MINT CAPITAL

Conclusão

Leia mais no Mastervalue!Gostou do que leu? Saiba mais sobre a Mint Capital no nosso

projeto de educação financeira, o site Mastervalue.org.

CLIQUE AQUI