Embed Size (px)

Citation preview

IMPAIRMENT NO GOODWILL: UMA ANÁLISE DA

EVIDENCIAÇÃO CONTÁBIL DAS EMPRESAS DO

NOVO MERCADO

Fortaleza/CE

Setembro-2016 1

Daniel A. Cardoso Gomes

Wagner de Paulo Santiago

Izael Oliveira Santos

Mônica N. e Feitosa

INTRODUÇÃO

• Cenário atual;

• Internacionalização da Contabilidade;

• Pesquisas anteriores.

2

PROBLEMA

Como as empresas listadas no segmento Novo Mercado estão

procedendo quanto às exigências de divulgação do Impairment no

goodwill definidas no CPC 01 (R1)?

3

OBJETIVO GERAL

Analisar as empresas listadas no segmento Novo Mercado quanto

às exigências do CPC 01(R1), no reconhecimento e divulgação do

Impairment, especificamente no goodwill, nos anos de 2013 e

2014.

4

OBJETIVOS ESPECÍFICOS

• Levantamento Bibliográfico;

• Análise das Notas Explicativas;

• Análise estatística das empresas e dos setores;

• Representatividade do goodwill.

5

JUSTIFICATIVA

• Exigência de alto nível de transparência;

• Necessidade de pesquisas atuais;

• Difusão e discussão do tema;

• Entendimento dos procedimentos em relação ao teste.

6

FUNDAMENTAÇÃO TEÓRICA

•A contabilidade – Breve Histórico;

• Internacionalização da Contabilidade Brasileira;

7

NIYAMA (Org.). Teoria Avançada da Contabilidade. São Paulo: Atlas,

2014.

MARION, José C. Contabilidade Empresarial. 16. ed. São Paulo: Atlas, 2012.

PADOVEZE, Clóvis L.; BENEDICTO, Gideon C.; LEITE, Joubert S. J. Manual de Contabilidade Internacional: IFRS – US Gaap –

BR Gaap – Teoria e prática. São Paulo: Cengage Learning, 2013.

• Teste de Recuperabilidade de Ativos

• Pronunciamento Técnico CPC 01 (R1);

8

ALMEIDA, Marcelo C. Manual Prático de Interpretação Contábil da Lei Societária. 2. ed. São Paulo: Atlas, 2012.

ERNST & YOUNG; FIPECAFI. Manual de Normas Internacionais de Contabilidade: IFRS versus normas brasileiras. 2. ed.

São Paulo: Atlas, 2010.

MARTINS, Eliseu. et al. Manual de Contabilidade Societária: aplicável a todas as sociedades de acordo com as normas

internacionais e do CPC. 2. ed. São Paulo: Atlas, 2013.

VICECONTI, Paulo; NEVES, Silvério. Contabilidade Avançada e Análise das Demonstrações Financeiras. 17. ed. rev. São

Paulo: Saraiva, 2013.

Ágio por Expectativa de Rentabilidade Futura

(Goodwill)

Figura 1 – Fases do Processo de Teste de Impairment no Goodwill

Fonte: Adaptado de Barbosa, et al (2014).

9

• Notas Explicativas;

• OCPC 07;

• Novo Mercado.

A Evidenciação Contábil e Demonstrações

Financeiras

10

ERNST & YOUNG; FIPECAFI. Manual de Normas Internacionais de Contabilidade: IFRS versus normas brasileiras. 2. ed.

São Paulo: Atlas, 2010.

IUDÍCIBUS, Sérgio; MARION, José C. Contabilidade Comercial: atualizado conforme Lei nº 11.638/07 e Lei nº 11.941/09. 9.

ed. São Paulo: Atlas, 2010.

METODOLOGIA

11

• Pesquisa Bibliográfica e Documental;

• Qualitativa: Análise de Conteúdo;

• Quantitativa: Análise Estatística.

34,85%

1,52%

63,64%

36,36%

0% 63,46%

Não evidenciaram Goodwill

Não apresentaram

demonstração

Amostra

2014

2013

Fonte: Elaborado pelo Autor.

Gráfico 1 – Delimitação da Amostra

Biosev e São Martinho – março/2014 e março/2015

12

Fonte: Adaptado de Barbosa, et al (2014).

Item Exigências

1 Valor da perda para Unidade Geradora de Caixa

2 Linha da DRE na qual a perda foi incluída

3 Eventos ou circunstâncias que levaram ao reconhecimento da perda

4 A base de cálculo, se valor em uso ou valor justo

5 Descrição da Unidade Geradora de Caixa

6 Informar o método utilizado no cálculo do valor recuperável

7 A taxa de desconto utilizada na estimativa corrente

8 Descrição das premissas chave que serviram de base para o cálculo

9 Descrição da abordagem para os valores alocados a cada premissa chave (se refletem a

experiência passada ou se estão assentadas em informações externas)

10 Especificar o período (em anos) sobre o qual a administração projetou o fluxo de caixa

11 A taxa de crescimento utilizada para extrapolar as projeções de fluxo de caixa

12 Os reflexos decorrentes de uma possível mudança na premissa chave

13 O valor contábil do goodwill alocado à Unidade Geradora de Caixa

Quadro 3 - Itens de Evidenciação

13

APRESENTAÇÃO DOS RESULTADOS

13,10%

86,90%

10,71%

89,29%

Evidenciação de perda

Não evidencia perda

2014

2013

Fonte: Elaborado pelo Autor.

Gráfico 2 - Empresas que Reconheceram Perda

14

Fonte: Elaborado pelo Autor.

Gráfico 3 - Itens de Reconhecimento

1 2 3

2013 100,00% 41,67% 66,67%

2014 100,00% 22,22% 55,56%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

15

Fonte: Elaborado pelo Autor.

Gráfico 4 – Itens de Evidenciação

4 5 6 7 8 9 10 11 12 13

2013 67,86% 82,14% 84,52% 66,67% 67,86% 59,52% 65,48% 41,67% 28,57% 84,52%

2014 65,48% 80,95% 80,95% 61,90% 67,86% 60,71% 58,33% 44,05% 25,00% 79,76%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

16

Fonte: Elaborado pelo Autor.

Tabela 1 - Análise Estatística dos Índices de Evidenciação

Medidas 2013 2014

Média 64,89% 62,51%

Mediana 80,00% 73,46%

Moda 90,00% 90,00%

Desvio Padrão 31,26% 31,84%

Variância 9,77% 10,14%

Mínimo 0,00% 0,00%

Máximo 100,00% 100,00%

17

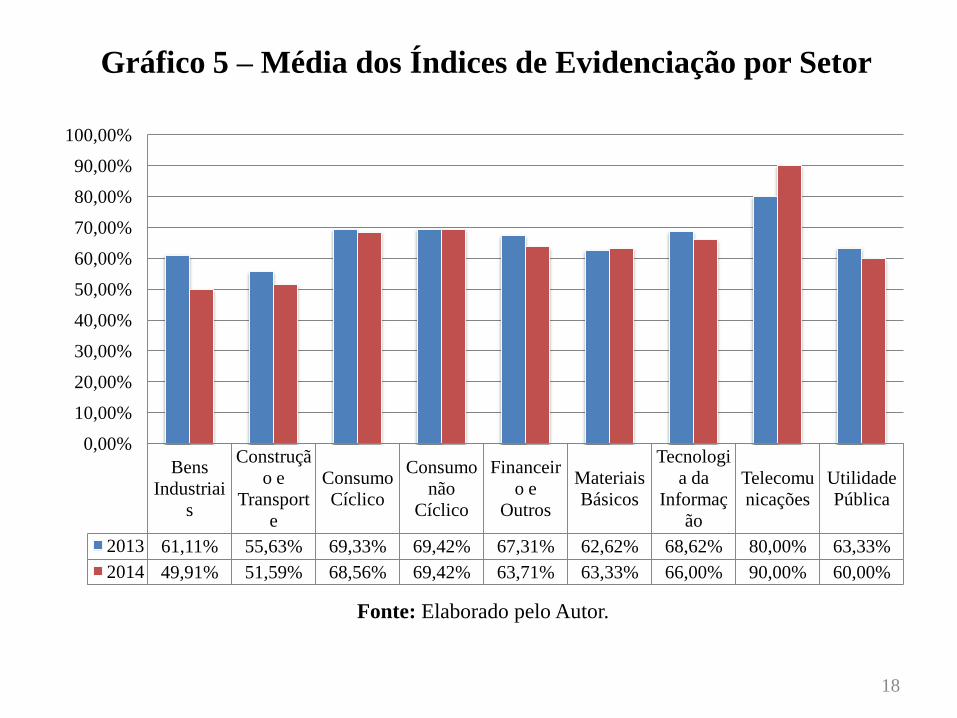

Fonte: Elaborado pelo Autor.

Gráfico 5 – Média dos Índices de Evidenciação por Setor

Bens

Industriai

s

Construçã

o e

Transport

e

Consumo

Cíclico

Consumo

não

Cíclico

Financeir

o e

Outros

Materiais

Básicos

Tecnologi

a da

Informaç

ão

Telecomu

nicações

Utilidade

Pública

2013 61,11% 55,63% 69,33% 69,42% 67,31% 62,62% 68,62% 80,00% 63,33%

2014 49,91% 51,59% 68,56% 69,42% 63,71% 63,33% 66,00% 90,00% 60,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

18

Fonte: Elaborado pelo Autor.

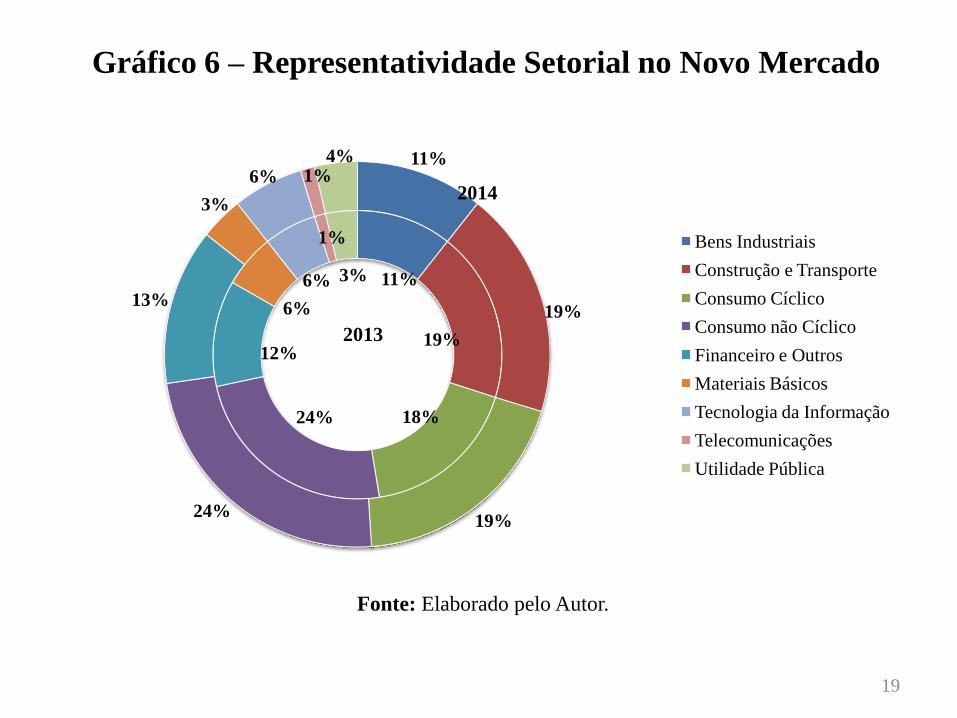

Gráfico 6 – Representatividade Setorial no Novo Mercado

11%

19%

18% 24%

12%

6%

6%

1%

3%

11%

19%

19% 24%

13%

3%

6% 1% 4%

Bens Industriais

Construção e Transporte

Consumo Cíclico

Consumo não Cíclico

Financeiro e Outros

Materiais Básicos

Tecnologia da Informação

Telecomunicações

Utilidade Pública

2014

2013

19

Fonte: Elaborado pelo Autor.

Gráfico 7 – Representatividade do Goodwill no Intangível

12%

21%

48%

19%

13%

18%

51%

18%

Abaixo de 10%

Entre 10% e 40%

Entre 40% e 90%

Acima de 90%

2014

2013

20

Fonte: Elaborado pelo Autor.

Gráfico 8 – Representatividade do Goodwill no Ativo Total

59% 29%

12%

56%

30%

14%

Abaixo de 10%

Entre 10% e 40%

Acima de 40%

2014

2013

21

CONSIDERAÇÕES FINAIS

• Boa evidenciação contábil em ampla análise;

• Destaque para setores de Consumo Cíclico, Consumo não

Cíclico e telecomunicações;

• Empresas com goodwill mais representativo tendem a

evidenciar mais informações;

•Necessidade de Melhoria em Qualidade e Quantidade.

22

DIFICULDADES

• Divergência de valores;

• Subjetividade na apresentação de informações;

• Dispersão de informações;

23

SUGESTÕES

• Pesquisa com fins comparativos;

• Mesma pesquisa em outros grupos de ativos;

• Exigências de outros pronunciamentos técnicos;

• Influências das perdas por impairment no resultado.

24

MUITO OBRIGADO!!!

25