Embed Size (px)

Citation preview

A G E N D A

W e b i n a r S a n e a m e n t o

| 4

Lei da Sociedade por

Ações (6.404/76)

Lei Sarbanes Oxley

Lei da Transparência

(12.527/11)

Lei Anticorrupção

(8.420/15)

Lei dos Fundos de

Pensão

Lei das Estatais

(13.303/16)

1976 2002 2011 2015 2016 2016

Evolução Temporal

| 5

A “Lei da Responsabilidade das Estatais” ou simplesmente de “Lei das Estatais”, veio disciplinar a exploração direta de atividade econômica pelo Estado porintermédio de suas empresas públicas e sociedades de economia mista. A lei confere uma identidade ao regime jurídico das empresas públicas e dassociedades de economia mista, mesclando institutos de direito privado e de direito público através de duas grandes áreas: “transparência e governança” e“licitação e contratos”.

Regras para divulgação de informações, práticas de

gestão de risco, códigos de conduta, formas de

fiscalização pelo Estado e pela sociedade, constituição e

funcionamento dos conselhos, assim como

requisitos para nomeação de dirigentes.

A Lei das Estatais passou a nortear a realização de

licitações e contratos no âmbito das empresas públicas

e sociedades de economia mista, deixando de ser

aplicada a Lei 8.666/93 para estas entidades, exceto para os

casos de normas penais e parte dos critérios de

desempate.

Transparência e

Governança

Licitação e

Contratos

*Princípios segundo o IBGC

Consiste no desejo de disponibilizar paraas partes interessadas as informaçõesque sejam de seu interesse e não apenasaquelas impostas por disposições de leisou regulamentos. Não deve restringir-seao desempenho econômico-financeiro,contemplando também os demaisfatores (inclusive intangíveis) quenorteiam a ação gerencial e quecondizem à preservação e à otimizaçãodo valor da organização.

Os agentes de governança devemprestar contas de sua atuação de modoclaro, conciso, compreensível etempestivo, assumindo integralmente asconsequências de seus atos e omissõese atuando com diligência eresponsabilidade no âmbito dos seuspapeis.

Caracteriza-se pelo tratamento justo eisonômico de todos os sócios e demaispartes interessadas (stakeholders),levando em consideração seus direitos,deveres, necessidades, interesses eexpectativas.

Os agentes de governança devem zelarpela viabilidade econômico-financeiradas organizações, reduzir asexternalidades negativas de seusnegócios e suas operações e aumentaras positivas, levando em consideração,no seu modelo de negócios, os diversoscapitais (financeiro, manufaturado,intelectual, humano, social, ambiental,reputacional, etc.) no curto, médio elongo prazos.

| 7

| 8

O conceito de empresa pública aplica-se a todas as empresas em que a União, direta ou indiretamente, detém a maioria do capital social com

direito a voto, ou seja, as empresas públicas, sociedades de economia mista, suas subsidiárias e controladas.

Das empresas realizam avaliação de

desempenho do conselho de

administração como um órgão e 44% o

fazem individualmente para os membros do

Conselho de Administração.

45%

Das empresas possuem uma área específica dentro da

sua estrutura organizacional

destinada ao controle do gerenciamento de

riscos.

70%

Das empresas possuem Comitê de

Auditoria.

71%

Das empresas divulgam um Código

de Ética publicamente.

100%

Das empresas possuem um Conselho

Fiscal atuando de forma permanente.

90%

Fonte: Revista das Estatais – Jan/2017

Fonte: Dados da 2ª edição da Pesquisa Maturidade de Compliance no Brasil - KPMG

| 9

Governança Corporativa

Gestão de Riscos

Auditoria Interna

Disclosure/Transparência

Integridade

Definição das interfaces entre órgãosestatutários, processos de avaliação dedesempenho de conselheiros, diretorese membros de comitês estatutários,estratégia de longo prazo e demaistemas ligados à governançacorporativa

Implementação de Canal de Denúnciase demais mecanismos que assegurema correta aplicação do Código deConduta e Integridade na organização

Implementação dos requisitosde transparência definidos pelaLei 13.303/2016, na operação daorganização

Definição das interfaces entreAuditoria Interna e Comitê deAuditoria Estatutário e os demaisórgãos estatutários e unidadesinternas de governança

Implementação do modelo dastrês linhas de defesa para ogerenciamentos dos riscoscorporativos da organização

Governança Corporativa

Integridade

Disclosure/Transparência

Auditoria Interna

Gestão de Riscos

| 10

Governança Corporativa

Políticas

Serviços

• Política de Transações com Partes Relacionadas• Política de Distribuição de Dividendos• Política de Governança Corporativa• Política de Indicações• Estatuto Social• Política de Gestão de Riscos• Código de Conduta e Integridade• Política de Gestão de Pessoas• Política de Comunicação;• Política de Divulgação de Informações;• Política de Porta-Vozes

• Desenho da interface entre os órgãos da estrutura degovernança

• Estruturação da metodologia de avaliação dedesempenho dos conselheiros, membros do comitê ediretores

• Elaboração e análise de atendimento do plano denegócios e da estratégia a longo prazo

• Estruturação da metodologia de prospecção, elaboração,validação e implantação de políticas e normativosinstitucionais

• Definição dos treinamentos anuais para membros daestrutura de governança

| 11

Gestão de Riscos

Políticas

Serviços

• Política de Gestão de Riscos

• Estruturação da área de gestão de riscos• Elaboração da metodologia de gestão de riscos• Definição dos papéis e responsabilidades das três linhas

de defesa• Definição de processos de conformidade com a legislação

e demais normais aplicadas

| 12

Auditoria Interna

Políticas

Serviços

• Política de Indicações• Política de Transações com Partes Relacionadas• Política de Gestão de Riscos• Código de Conduta e Integridade

• Definição dos processos da auditoria interna na estruturade governança corporativa

• Definição dos papéis e responsabilidades do Comitê deAuditoria Estatutário

• Estruturação dos processos do Comitê de AuditoriaEstatutário

| 13

Disclosure/Transparência

Políticas

Serviços

• Política de Comunicação;• Política de Divulgação de Informações;• Política de Porta-Vozes;

• Estruturação dos processos para elaboração dosdocumentos de carta anual e relatório integrado

• Definição do modelo de divulgação de documentos einformações observando os requisitos mínimos detransparência

• Definição dos processos de identificação emonitoramento de porta-vozes

| 14

Integridade

Políticas

Serviços

• Política de Gestão de Pessoas• Código de Conduta e Integridade

• Estabelecimento do canal de denúncias• Estruturação da metodologia de tratamento e

monitoramento de denúncias• Estruturação dos processos de trabalho para

treinamentos compulsórios da lei 13.303• Definição do processo de monitoramento de denúncias

relativas ao código de conduta

Nova Lei das Estatais e seus impactos na tomada de decisão das Companhias de Saneamento

13/06/2018

O impacto da lei 13.303/2016 na gestão da Cedae

Qual o impacto da lei das estatais sobre a governança da Companhia e sobre sua orientação para objetivos estratégicos?

I. Lei das estatais e criação de novos instrumentos de governança

I. Lei das estatais e desenvolvimento de uma governança orientada para objetivos estratégicos

II. Lei das estatais e um novo entendimento sobre a responsabilidade dos dirigentes

I. Lei das estatais e criação de novos mecanismos de Governança

• Carta anual do CA

• Política de divulgação de informações

• Política de distribuição de dividendos

• Política de transações com partes relacionadas

• Política de gestão de risco e controle interno

• Relatório de sustentabilidade

• Código de conduta e integridade

• Canal de denúncias

• Pré-requisitos para designação dos administradores

A lei das estatais incentivou a Cedae a se dotar de boas práticas de Governança Corporativa.

Risco Mapeado Causas P I Grau risco Medida Mitigatória

Desequilíbrio CAC

1- Planos de Custeio e Estatuto inadequados

5 5 25Gestão dos riscos com empresa especializada

2- Não cumprimento dos indicadores econômicos da ANS

5 4 20

3- Gestão ineficiente 5 3 15Mudança no Estatuto permitindo contratação de especialistas em Gestão de Saúde

Perda de competitividade por problemas tecnológicos

1- Sistemas não integrados 3 4 12Plano de ação sendo elaborado para integração dos sistemas através de customização

Gestão de riscos: exemplos de riscos mapeados e medidas mitigatórias

A política de riscos provoca decisões e adoção de soluções estruturantes e modernizadoras.

Exemplos de riscos mapeados

Tabela de classificação de risco

II. Lei das estatais e desenvolvimento de uma gestão orientada para objetivos estratégicos

O que a lei prevê:

• Compromisso com metas e resultados - anuais e quinquenais

• Interesse coletivo e bem-estar econômico

• Alocação socialmente eficiente dos recursos

• Ampliação economicamente sustentada do acesso aos produtos

• Desenvolvimento ou emprego de tecnologia brasileira

O que muda na Cedae:

• Gestão orientada por indicadores estratégicos

• Reforço da estratégia para diminuição dos passivos (judiciais, trabalhistas)

• Combate a perdas

• Vocação de universalização do serviço não alterada

• Resultados evoluem no 1º trimestre 2018

As medidas acompanhadas no curto prazo visam a aumentar o faturamento, reduzir a inadimplência, perdas e despesas.

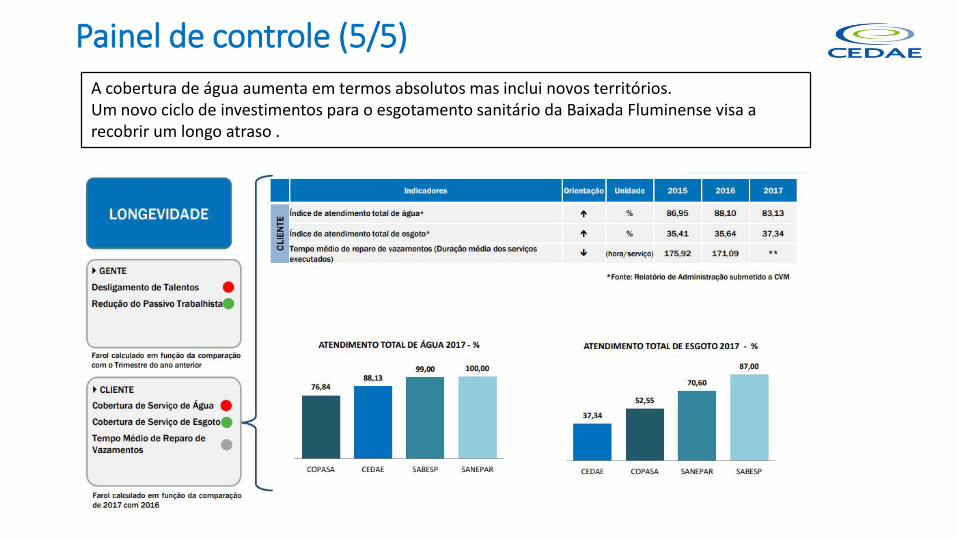

Painel de controle (1/5)

A redução do Ebitda se deve à necessidade de provisionamentos e contabiliza o fundo de Previdência em desequilíbrio.

Painel de controle (2/5)

Os novos empréstimos são destinados prioritariamente ao investimento na rede de esgotamento sanitário.

Painel de controle (3/5)

O PDV já teve seu prazo prolongado e está em fase de esgotamento.Há um esforço deliberado para a redução de passivos trabalhistas.

Painel de controle (4/5)

A cobertura de água aumenta em termos absolutos mas inclui novos territórios.Um novo ciclo de investimentos para o esgotamento sanitário da Baixada Fluminense visa a recobrir um longo atraso .

Painel de controle (5/5)

III. Lei das estatais e responsabilidade dos administradores

Compete ao CA (o que diz a lei):

• aprovar e monitorar práticas de governança corporativa,

• implementação e supervisão dos sistemas de risco e de controle interno

• avaliação de diretores

• análise de atendimento das metas e resultados

A experiência da Cedae:

• novo CA em Jan. 2017

• responsabilidade apenas reforçada pela lei 6.604/76, 8.666/93, etc.

• reforço do controle sobre riscos e investimentos

• orientação para resultados e valorização da companhia

Conclusão: o impacto da lei sobre a estratégia e os resultados da companhia

• Incentivo à adoção de boas práticas de governança, bem como de uma estratégia integrada e orientada para resultados;

• Reforço da responsabilidade dos administradores vis-à-vis as políticas e resultados da empresa;

• Problemas intactos: regulação e controle externo;

• Impacto no resultado ainda inicial, a partir do 1º trimestre 2018 (requer análise serial);

• Objetivo final de valorização da companhia (impacto no valuation).

LEGISLAÇÃO

FINANÇASEXPETISE NO

NEGÓCIO

PROCESSOS

GESTÃO DE

MUDANÇA

SISTEMAS DE

INFORMAÇÃO

TRANSFORMAÇÃO

Uma das formas de uma organização transformare perenizar a sua operação é atuando de formaestruturada nos seus processos para permitirsaltos disruptivos de desempenho. Essastransformações são orientadas por ganhos detempo, custo, confiabilidade na entrega,experiência do cliente, e aumento dos controlesde riscos e compliance.

A discussão de processos de negócio funcionacomo um eixo articulador de transformaçõesorganizacionais de alto impacto. O olhar porprocessos nos permite ter maiores condições deimplementar sistemas, ajustar fluxos de trabalho,propor estruturas organizacionais ou propormecanismos de recompensa.

Entendemos PROCESSOS DE NEGÓCIO como um eixo articulador de transformações organizacionais de alto impacto.

As transformações organizacionais a partir da revisão de processos de negócio podem visar alavancar diferentes categorias de ganhos

CATEGORIAS DE GANHOS

Razão de ser do escritório

O que a organização espera do escritório?

Catálogo de serviços

Quais são os serviços prestados

e como esses serviços deve ser

executados?

Interface

Como o Área de Processos se

relacionará com os áreas

organizacionais?

Estrutura

Qual é a estrutura

organizacional do Área de Processos?

Transformação de processos

Gestão da Rotina

Como saltos de desempenho em

processos são obtidos?

Como a melhoria contínua é promovida?

Execução e controle de projetos

Inteligência

Como os projetos são conduzidos e gerenciados?

Como o desempenho de processos, projetos e

serviços são acompanhados?

Analytics

Árvore de valor

Design Thinking

Suportar implantação de

sistemas

Design sprints

Automação

Quatro alavancas principais – resultado, foco no cliente, inovação e tecnologia – estão impulsionando a adequação do escritório de processos a novos métodos de atuação

Indicadores de Desempenho

Quais são as métricas que

permitem acompanhar o desempenho?

Visão ponta a pontaCompreender o fluxo de trabalho com um olhar transversal, de maneira a entender o papel de cada área no processo

Entregas contínuasMostrar resultados rápidos a partir de ciclos curtos e constantes de entregas

Orientação para ganhosDeixar um legado mensurável e relevante para a organização

Método orientado ao desafioTer um método estruturado, porém Customizá-lo para garantir a atuação em processos de acordo com o desafio específico enfrentado

A atuação da área responsável por atuar na gestão de processos é impulsionada por um conjunto de princípiosbásicos que devem ser considerados para a condução das intervenções organizacionais baseadas em processos denegócio.

Decisões orientadas por fatos e dadosGarantir que as decisões acerca dos novos processos não sejam tomadas em quem grita mais alto, mas sim na análise coerente de dados

Soluções exequíveis e práticasSolução ótima é aquela implementada e gerando impacto, soluções ideais que não saem do papel não servem para nada

Mão na MassaA transformação não acontece em salas do escritório: o escritório deve visitar as “trincheiras”, articular as mudanças e fazer acontecer

PRINCÍPIOS

VISÃO PONTA A PONTA

ENTREGAS CONTÍNUAS

ORIENTAÇÃO PARA GANHOS

MÉTODO ORIENTADO AO DESAFIO

DECISÕES ORIENTADAS POR FATOS E DADOS

SOLUÇÕES EXEQUÍVEIS E PRÁTICAS

MÃO NA MASSA

ANALYTICS

DESIGN THINKING

AGILE

CHANGE MANAGEMENT

FONTES DE INSPIRAÇÃO

BPM

LEAN

SIX SIGMA

ENTENDA A

ORGANIZAÇÃO

POR PROCESSOS

CONECTE

PROCESSOS COM

A ESTRATÉGIA

DEFINA UMA

AGENDA DE

TRANSFORMAÇÃO

APURE GANHOS

GERADOS PELA

TRANSFORMAÇÃO

E ROTINA

MONITORE O

DESEMPENHO DE

PROCESSOS

ESTRUTURE O ESCRITÓRIO

DE PROCESSOS

ESTABELEÇA

DONOS DE PROCESSO

GERENCIE A ARQUITETURA

DE PROCESSOSAVALIE A TRAJETÓRIA DE EVOLUÇÃO

DA GESTÃO POR PROCESSOS

MOBILIZE A ORGANIZAÇÃO

PARA A MUDANÇA

DEFINA AS

METAS

DETERMINE

PADRÕES

TREINE AS

PESSOAS

EXECUTE O

PROCESSO

VERIFIQUE O

DESEMPENHO

PROMOVA

INTERVENÇÕES

PESSOAS

A TRANSFORMAÇÃO DO PROCESSO PROMOVE MUDANÇAS EM...

COMPARE O ATUAL

DESEMPENHO COM

PROCESSOS

BEST IN CLASS

EST. ORGANIZACIONAL SISTEMAS INFORMAÇÃO FLUXOS E REGRAS INFRAESTRUTURA

GESTÃO DA MUDANÇA

DESAFIO IMERSÃO SOLUÇÃO EXPERIMENTAÇÃO

CONFIRME O

DESAFIOGERE O 1º

IMPACTO

IMPLANTAÇÃO ESTABILIZAÇÃO

AUTOMAÇÃO DE PROCESSOS

1. ENTENDA A

ORGANIZAÇÃO POR

PROCESSOS

2. CONECTE

PROCESSOS COM A

ESTRATÉGIA

3. DEFINA UMA

AGENDA DE

TRANSFORMAÇÃO

4. MOBILIZE A

ORGANIZAÇÃO PARA A

MUDANÇA

ESTRATÉGIA PARA

TRANSFORMAR

Este método aborda um caminho para que as organizações possam

compreender sua realidade a partir de processos, traçar desafios alinhados à

estratégia, conceber uma agenda propositiva de mudança e fazer a mudança

acontecer.

Entenda a proposta de valor que é oferecida para os clientes por meio de produtos e serviços

Enquadre os primeiros níveis de processos a fim de estruturar uma versão da Arquitetura de Processos

Valide um documento base para oficializar a Arquitetura de Processos como instrumento de gestão

Interprete o atual planejamento estratégico a fim de esclarecer os principais desafios para o futuro

Descubra o quanto cada processo precisa ser melhorado para viabilizar o alcance da estratégia

Desdobre as metas da Alta Administração para os níveis operacionais numa visão funcional e processual

Defina critérios para balizar a priorização das iniciativas que irão compor a Agenda de Transformação

Estabeleça as principais informações que justificam a criação de um projeto de transformação

Selecione um conjunto de projetos de transformação e pactue os resultados desejados com as lideranças

Promova o lançamento de um programa de formação de times para a mudança

Faça uso de mecanismos de governança para manter o engajamento e controle sistemático dos resultados

Avalie os resultados alcançados pelo programa e reconheça as pessoas que fizeram a diferença

POSSÍVEIS ALVOS DE TRANSFORMAÇÃO

ESTRATÉGIA X PROCESSOS X ORÇAMENTO

PRIORIZAÇÃO DE TRANSFORMAÇÕES AGENDA DE TRANSFORMAÇÃO

PESSOAS ENGAJADAS PARA A TRANSFORMAÇÃO

Entenda a proposta de valor que é oferecida para os clientes por meio de produtos e serviços

PROPOSTA DE VALOR, CLIENTE E OFERTA

Enquadre os primeiros níveis de processos para estruturar uma versão da Arquitetura de Processos

ENQUADRAMENTO DE PROCESSOS

Valide um documento base para oficializar a Arquitetura de Processos como instrumento de gestão

VALIDAÇÃO DA ARQUITETURA

Necessidades do

segmento de clientes

Viabiliza a identificação e priorização de demandas por transformações emprocessos críticos. Processos críticos são aqueles que dificultam ou impedem aorganização de alcançar seus objetivos.

2

A ARQUITETURA DE PROCESSOS habilitaentender COMO os atuais projetosestratégicos e de melhoria IMPACTAM nosprocessos...

... a ARQUITETURA DE PROCESSOStambém habilita a análise sistemática dequais são as DORES DO DIA A DIA dosprocessos mais críticas e que demandam aintervenção de NOVOS PROJETOS.

PORTFÓLIO DE PROJETOSE

S

T

R

A

T

É

G

I

A

Interprete o atual planejamento estratégico a fim de esclarecer os principais desafios para o futuro

ANÁLISE DA ESTRATÉGIA

Desdobre as metas da Alta Administração para os níveis operacionais numa visão funcional e processual

DESDOBRAMENTO DE METAS

Descubra o quanto cada processo precisa ser melhorado para viabilizar o alcance da estratégia

IMPACTO ENTRE PROCESSOS E ESTRATÉGIA

Precificar produtos e serviços

Produzir análises de mercado

Lançar novos produtos e serviços

Distribuir produtos em pontos de venda

Controlar estoque de pontos de venda

Promover ações de marketing

Gerir infraestrutura

Gerir mix de produtos e serviços

KP

I: R

edu

zir c

ust

os

e d

esp

esas

em

20

%

KP

I 2: A

um

enta

r o

índ

ice

de

sati

sfaç

ão d

os

clie

nte

s p

ara

95%

KP

I 3: D

esen

volv

er 5

no

vos

pro

du

tos

po

r an

o

KP

I 4: R

edu

zir o

tu

rno

ver

de

cola

bo

rad

ore

s em

10

%

RE

CE

ITA

: ven

da

de

pro

du

tos

RE

CE

ITA

: ven

da

de

serv

iço

s

DE

SP

ES

A/C

US

TO

:Pes

soal

DE

SP

ES

A/C

US

TO

: Var

iaçã

oca

mb

ial

Defina critérios para balizar a priorização das iniciativas

que irão compor a Agenda de Transformação

CRITÉRIOS DE PRIORIZAÇÃO

Selecione um conjunto de projetos de transformação e

pactue os resultados desejados com as lideranças

PRIORIZAÇÃO E PACTUAÇÃO

Estabeleça as principais informações que justificam a

criação de um projeto de transformação

CONCEPÇÃO DA AGENDA

AMPLIAR O PORTFÓLIO DE OFERTAS OFERECIDAS AO

MERCADO

AUMENTAR A QUALIDADE DAS OFERTAS, SERVIÇOS E

ATENDIMENTO AO CLIENTE

AUMENTARPRODUTIVIDADE DAS

EQUIPES NO TRABALHO

OTIMIZAR RECURSOS DE INFRAESTRUTURA E

TECNOLÓGICOS

AUMENTAR A VISIBILIDADE GERENCIAL PARA

TOMADA DE DECISÃO

APRIMORAR PRAZO DE ENTREGA E QUALIDADE

DOS SERVIÇOS DE SUPORTE

REDUÇÃO DE GASTOS

AUMENTO DE RECEITAS

ALAVANCAS DE VALOR PROMOVIDAS PELA AGENDA DE TRANSFORMAÇÃO

AU

MEN

TO D

E V

ISIB

ILID

AD

E E

CO

NFO

RM

IDA

DE

MITIGAR RISCOS E ASSEGURAR A

CONFORMIDADE INSTITUCIONAL

AMPLIAR VOLUME DE RECEITAS GERADAS POR OFERTAS JÁ

EXISTENTES

Promova o lançamento de um programa de formação de times para a mudança

LANÇAMENTO DO PROGRAMA

Avalie os resultados alcançados pelo programa e

reconheça as pessoas que fizeram a diferença

AVALIAÇÃO E RECONHECIMENTO

Faça uso de mecanismos de governança para manter o

engajamento e controle sistemático dos resultados

EXECUÇÃO E CONTROLE

GOVERNANÇA DA GESTÃO POR PROCESSOS

A governança tem como objetivo estabelecer mecanismos para garantir que a gestão

por processos seja uma iniciativa perene e sustentável na organização.

Estruture papéis, responsabilidades, objetivos e metas para o Escritório, além de um cardápio de serviços

Desenvolva um cardápio de técnicas e ferramentas a fim de endereçar as oportunidades e problemas

organizações

Dissemine os resultados, métodos e ferramentas a fim de viabilizar a descentralização da abordagem por

processos

Analise a Arquitetura de Processos a fim de identificar os processos que demandam a atuação deste papel

Selecione pessoas que serão capazes de empreender um papel transversal para garantir os resultados

desejados

Institucionalize o papel do Dono de Processo para que todos o reconheçam e cumpram seus direcionamentos

Determine uma lógica de desdobramento em níveis para garantir a robustez da ferramenta

Estabeleça uma lista mestra para controle de atualização, além de notações de modelagem

disponíveis

Defina um fluxo para consulta, atualização, organizações e publicação de novos padrões

Defina um escopo limitado para a avaliação e um modelo de maturidade com critérios bem definidos

Conduza a aplicação da avaliação a fim de gerar um diagnóstico sobre o atual nível de maturidade

Defina metas para o aumento da maturidade, compare com o nível atual e trace planos de evolução da

abordagem

Determine os indicadores que irão tangibilizar o legado deixado

Desenvolva os mecanismos de gestão do seu projeto de transformação

Delimite os processos que serão impactados e suas interfaces

Promova a coleta de dados essenciais para o entendimento da situação atual

Represente a situação atual dos fluxos de trabalho por meio de modelos AS IS

Extraia aprendizado dos dados e modelos por meio de técnicas de análise

Promova workshops de ideação para estimular alternativas de melhorias

Descreva em detalhes o significado das propostas de melhoria

Analise o esforço para a implantação das melhorias e o impacto nos ganhos

Determine hipóteses que precisam ser testadas antes de implantar melhorias

Utilize protótipos para testar hipóteses e aprender com os erros

Avalie o aprendizado gerado apartir da coleta de feedbacks

Pactue atividades, prazos e responsáveis em conjunto com as pessoas

Analise os stakeholders e aplique mecanismos de comunicação e reconhecimento

Desbloqueie qualquer impedimento à mudança e implemente as soluções

Estabilize as incertezas e garanta a sustentação dos resultados alcançados

Mensure o desempenho dos processos por meio de indicadores

Padronize os processos para garantir uma referência para a gestão da rotina

Enquadre o desafio e o escopo de atuação

Mergulhe nos processos e quantifique o desafio

Teste, aprenda, gere resultados e mobilize pessoas

Faça acontecer e torne as soluções escaláveis na prática

Proponha melhorias em direção ao alcance dos ganhos determinados

Encerre o projeto e institua ritos de gestão da rotina

DESAFIO IMERSÃO SOLUÇÃO EXPERIMENTAÇÃO

CONFIRME O DESAFIO GERE O 1º IMPACTO

IMPLANTAÇÃO ESTABILIZAÇÃO

Selecione técnicas e ferramentas para atacar os problemas

Analise os stakeholders que devem ser envolvidos para o sucesso da iniciativa

Consolide as principais dores que impedem o alcance dos ganhos desejados

Sintetize o desafio e engaje os stakeholderspara o aprendizado da imersão

Defina prioridades, sequência de implantação e estratégia de experimentação

Desenvolva modelos TO BE a fim de estruturar uma referência para a implantação

Coloque em prática um piloto controlado para pré-implantação das melhorias

Mensure e demonstre os aprendizados e impactos gerados pelos experimentos

Forme competências nos atores dos processos para garantir os resultados

Controle sistematicamente o avanço da transformação e resultados alcançados

Estabeleça as responsabilidades e regras para aplicação da governança processual

Promova o encerramento do projeto e inaugure a gestão da rotina

O que a organização espera da área? O que ela deve entregar de valor para a organização? Quais devem ser as ondas de evolução doposicionamento e entregas?

Quais devem ser as divisões de responsabilidades internas na

área gestora dos processos? Qual deve ser a sua estrutura interna?

Quais as componentes de entregas de valor e serviços

ofertados pela área à organização? Quais os diferentes

perfis de clientes solicitantes destes serviços?

Com quais atores a área deve se relacionar? Quais serão as

responsabilidades de cada ator nos projetos?

Quais são os indicadores de desempenho para garantir o atendimento dos objetivos

esperados?

Qual é o passo a passo metodológico em que os serviços devem ser entregues? Quais são as entregas de cada etapa, disciplinas conceituais a serem usadas, templates e ferramentas a serem utilizadas?

EMBASAO PROJETO TRANSFORMA

O Projeto Transforma é um projeto estratégico criado durante a elaboração do Planejamento Estratégico

2016-2019 com o intuito de implantar a Gestão por Processos na Embasa. O Transforma envolveu como

escopo as seguintes frentes de trabalho:

Principais objetivos:

Reduzir verticalização

Enxergar o negócio ponta a ponta

ARQUITETURA DE PROCESSOS E

CADEIA DE VALOR

REESTRUTURAÇÃO ORGANIZACIONAL

TRANSFORMAÇÃO DE PROCESSOS

DIMENSIONAMENTO ORGANIZACIONAL

IMPLANTAÇÃO DO ESCRITÓRIO DE

PROCESSOS

Aumentar a fluidez da informação

Otimizar processos

Webinar EloGroup - Saneamento Básico

O caso EMBASA

Dásio Câmara NetoGerente da Unidade de Planejamento da EMBASA

PROJETO TRANSFORMA - EMBASA

CONTEXTO

PROJETO TRANSFORMA - EMBASA

CONTEXTO

Diagnóstico de excelência em gestão

Modelo de gestão EMBASA concebido

Plano de adequação das práticas gerenciais ao modelo concebido

implementado

PROJETO TRANSFORMA - EMBASA

CONTEXTO

PROJETO TRANSFORMA - EMBASA

O PROJETO

ARQUITETURA DE PROCESSOS E CADEIA

DE VALOR

REESTRUTURAÇÃO ORGANIZACIONAL

TRANSFORMAÇÃO DE PROCESSOS

DIMENSIONAMENTO ORGANIZACIONAL

IMPLANTAÇÃO DO ESCRITÓRIO DE

PROCESSOS

Objetivo: Implantar a Gestão por Processos na EMBASA

PROJETO TRANSFORMA - EMBASA

ARQUITETURA DE PROCESSO E CADEIA DE VALOR

PROJETO TRANSFORMA - EMBASA

ARQUITETURA DE PROCESSO E CADEIA DE VALOR

PROJETO TRANSFORMA - EMBASA

REESTRUTURAÇÃO E DIMENSIONAMENTO

REESTRUTURAÇÃO ORGANIZACIONAL

DIMENSIONAMENTO ORGANIZACIONAL

Visibilidade do processo

Amadurecimento dos fluxos

Reestruturação e Dimensionamento

GESTÃO DA MUDANÇA RI

PROJETO TRANSFORMA - EMBASA

REESTRUTURAÇÃO E DIMENSIONAMENTO

REESTRUTURAÇÃO ORGANIZACIONAL

DIMENSIONAMENTO ORGANIZACIONAL

Exemplo, impactos Lei 13.303:• Riscos, Controles internos e Compliance:

• Alinhamento com PE e Escritório de

Processos;

• Governança:

• Alinhamento com processo de

relacionamento institucional e seus

executores;

• RILC:

• Alinhamento com processo de adquirir

bens e serviços e seus executores;

PROJETO TRANSFORMA - EMBASA

TRANSFORMAÇÕES DE PROCESSOS

TRANSFORMAÇÃO DE PROCESSOS

Gestão de

Empreendime

ntos

Contratualizaçã

o

Relacionament

o

Gestão

de Sup. E

Log.

PROJETO TRANSFORMA - EMBASA

TRANSFORMAÇÕES DE PROCESSOS

TRANSFORMAÇÃO DE PROCESSOS

Diretoria de Engenharia

DE

Assessoria

A-DE

Unidade de Gestão de Empreendimentos

EGEUnidade de Expansão do Interior

EXIUnidade de Projetos

EPRUnidade de Expansão da RMS e Entorno

EXM

Gerência Socioambiental

ESAM

RESPONSÁVEL PELA EGE

GUARDIÕES DE

EMPREENDIMENTOS

PROJETO TRANSFORMA - EMBASA

TRANSFORMAÇÕES DE PROCESSOS

TRANSFORMAÇÃO DE PROCESSOS

DESAFIO

PROJETO TRANSFORMA - EMBASA

TRANSFORMAÇÕES DE PROCESSOS

TRANSFORMAÇÃO DE PROCESSOS

TRANSFORMAÇÃO DE PROCESSOS

PROJETO TRANSFORMA - EMBASA

ESCRITÓRIO DE PROCESSOS

Diretoria Técnica e de Planejamento

DT

Gerência de Planejamento Estratégico

TPLE

Unidade de Planejamento

TPL

Gerência de Informações Gerenciais

TPLI

Gerência do Escritório de Processos

TPLP

PROJETO TRANSFORMA - EMBASA

ESCRITÓRIO DE PROCESSOS

GPP • BSC X Transformações;

• BSC x Gestão da Rotina;

• Requisitos e Indicadores de Processo;

• Gestão da informação x Arquitetura de

Processos;

• Estrutura x RI x Arquitetura de

Processos;

• Riscos e Compliance x Arquitetura de

Processos;

• GRI x Arquitetura de Processos;

PROJETO TRANSFORMA - EMBASA

VISÃO GERAL

PORTE DE PROJETO

Contatos:

• Dásio Câmara – Unidade de Planejamento TPL:

• 71 3360 2240

• Luiza Nery – Gerência do Escritório de Processos TPLP:

• 71 3360 2297

PRODUTIVIDADE DA FORÇA DE TRABALHOUm Ensaio Metodológico Aplicado ao Saneamento

Felipe DrumondCoordenador EloGroup de Pessoas e Gestão da área Pública

CAPACIDADE

ESTRUTURA/

PROCESSOSTECNOLOGIA

PESSOAS

“A capacidade de uma organização representa sua habilidade para desempenhar trabalho. Essa

capacidade se manifesta de muitas formas incluindo espaço, força de trabalho,

equipamento, tecnologia e materiais.”

YU-LEE, 2002

Segundo a Hay Gourp, custos diretos de pessoal custam em média 40% do total de custos organizacionais.

A IMPORTÂNCIA DE SE ANALISAR O FATOR PESSOAS

O QUE É PRODUTIVIDADE

“Produtividade é a divisão de uma métrica de resultados por um grupo de pessoas

relacionados a sua geração”.

PIB SOB POPULAÇÃO ECONOMICAMENTE ATIVA (PEA) - Gráfico PIB SOB PEA - Ranking

ANÁLISE DE PRODUTIVIDADE EM ORGANIZAÇÕESO

RG

AN

IZA

ÇÃ

O

VALOR

GERADO

1º Passo: Conhecer as Métricas

para medir o valor gerado

VARIÁVEIS CHAVES PARA O DEBATE DE PRODUTIVDADE EM SANEAMENTO

Estado/Empresa

Receita Ope.

Líquida

Água&Esgo.

(Mi) – (ROL)

Ligações

(Milhares)Faturamento (Mil.M³) Economias (Milhares)

Número de

Ligações Água

Número de

Ligações EsgoMil.M³ de Água Mil.M³ de Esgo

Número de

Ligações Água

Número de

Ligações Esgo

EMBASA 2.198.008 3.391 1.082 - - 3.768 1.465

CAGECE 919.535 1.757 578 274,4 93,2 1.837 712

COPASA 3.144.181 4.134 2.593 644,5 423,6 4.991 3.289

SANEPAR 2.550.900 2.963 1.834 582,6 392,5 3.700 2.500

SABESP 8.374.853 8.420 6.861 1.913,70 1.480,70 - -

CASAN 744.696 762 75 183,2 33 1.089 216

Tabela 1.1: Dados de Dimensão Operacional das Empresas de Saneamento Pesquisadas, referentes

ao ano de 2015

Fonte: COPASA, SANEPAR, SABESP e CASAN: Formulário de Referência 2016 da Comissão de Valores Imobiliários – BOVESPA. EMBASA e CAGECE: Relatórios Anuais de Resultados.

VARIÁVEIS CHAVES PARA O DEBATE DE PRODUTIVDADE EM SANEAMENTO

Tabela 1.2: Dados de Dimensão Operacional das Empresas de Saneamento Pesquisadas, referentes

ao ano de 2015

Fonte: COPASA, SANEPAR, SABESP e CASAN: Formulário de Referência 2016 da Comissão de Valores Imobiliários – BOVESPA. EMBASA e CAGECE: Relatórios Anuais de Resultados.

Estado/Empresa

Receita Ope.

Líquida

Água&Esgo.

(Mi) – (ROL)

Municípios Cobertos

Cober.

de Água

Cober.

de Esgo.

% Cober.

Água

EMBASA 2.198.008 366 94 88%

CAGECE 919.535 151 83 82%

COPASA 3.144.181 623 240 73%

SANEPAR 2.550.900 345 179 86%

SABESP 8.374.853 364 364 56%

CASAN 744.696 198 15 67%

ANÁLISE DE PRODUTIVIDADE EM ORGANIZAÇÕES

OR

GA

NIZ

AÇ

ÃO

VALOR

GERADO

2º Passo: Identificar quais esforços se repetem, quais não, para definição de

metodologia

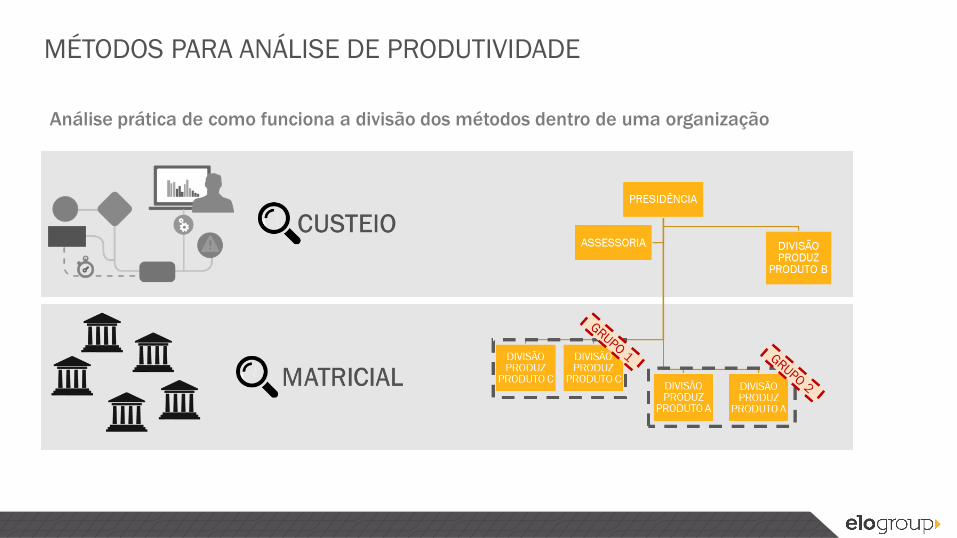

MATRICIAL

Método aplicado em unidades que

possuem características similares e

podem ser COMPARADAS.

Exemplo: unidades fim que realizam o

mesmo serviço, como escolas ou

escritórios regionais de um órgão.

CUSTEIO

Método aplicado em unidades que não

podem ser comparadas com outras

áreas da organização ou

ESPECIALIZADAS.

Exemplo: coordenadoria de

infraestrutura e coordenadoria de

energia, possuem atribuições e

processos específicos não comparáveis.

MÉTODOS PARA ANÁLISE DE PRODUTIVIDADE

MÉTODOS PARA ANÁLISE DE PRODUTIVIDADE

Análise prática de como funciona a divisão dos métodos dentro de uma organização

CÁLCULO DA FTE

VALORES MERAMENTE ILUSTRATIVOS

• Ausência para doação de sangue

• Ausência para alistamento eleitoral

• Ausência por motivo de casamento

• Ausência por motivo de luto

• Afast. - júri e serviços obrig. por lei

• Licença prêmio por assiduidade

• Deslocamento para nova sede

• Afast. para competição desportiva

• APC

• Lic. para Desemp. de mandato classista

• Licença méd. - doença em pessoa da família

• Licença para tratar interesse particular

• Afastamento para pós-graduação

• Afastamento para prog. de

treinamento

• Afast. estudo/missão exterior.

• Licença capacitação

• Férias

• Cedido - c/ônus e s/ônus p/TCU

• Lic. ativ. política (após o registro)

• Lic. afast. de cônjuge - sem rem.

• Afastamento. mandato eletivo

• Afast. para organismo intern.

• Afastamento programado form. -EXEMPLOS DE DESCONTOS POR ABSTINENSIA PARA O

FTE

• Licença à adotante

• Licença paternidade

• Licença à gestante

• Licença à gestante - natimorto

• Repouso remunerado - Aborto

2. Fatores que diminuem o número de horas

efetivamente trabalhado (descontos)

3. Ilustração das horas efetivamente trabalhadas

1. O que é Força de Trabalho Equivalente (FTE)

8H/di

aCARGA

HORÁRIA

FT

EDESCONTOS

3º Passo: Cálculo da FTE

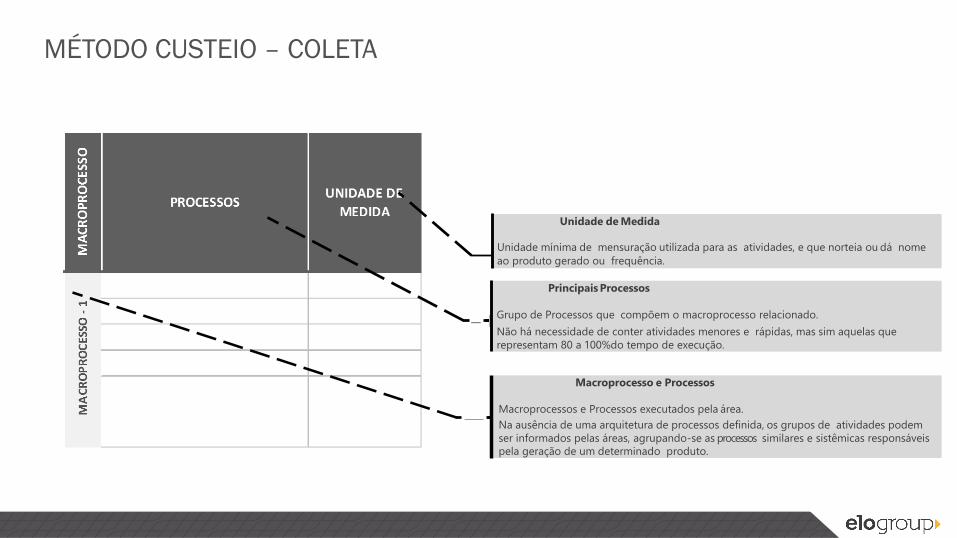

MÉTODO CUSTEIO – COLETA

GESTOR DA ÁREA

O gestor fornece informações gerais sobre os

desafios da área

Os gestores e profissionais fornecem informações

relativas às atividades, volume, frequência e sazonalidade

PONTOS FOCAIS

(PROFISSIONAIS DAÁREA)

PROCESSOS, NORMAS E OUTROS

DOCUMENTOS

MÉTODO CUSTEIO – COLETA

Principais Processos

Grupo de Processos que compõem o macroprocesso relacionado.

Não há necessidade de conter atividades menores e rápidas, mas sim aquelas que

representam 80 a 100%do tempo de execução.

Macroprocesso e Processos

Macroprocessos e Processos executados pela área.

Na ausência de uma arquitetura de processos definida, os grupos de atividades podem

ser informados pelas áreas, agrupando-se as processos similares e sistêmicas responsáveis

pela geração de um determinado produto.

Unidade de Medida

Unidade mínima de mensuração utilizada para as atividades, e que norteia ou dá nome

ao produto gerado ou frequência.

MÉTODO CUSTEIO – COLETA

Volume da Média Mensal

Estimativa de demanda ou valor relacionado à quantidade de

vezes (ciclos) que a unidade ocorre EM MÉDIA no mês.

Em alguns casos pode representar o volume e em outros a

frequência. Por exemplo: quantidade de formulários recebidos por

mês.

Perfil/cargo

Perfil ou cargo dos servidores que executam as

atividades.

Esforço Unitário em Horas Atual

Esforço útil em horas dos colaboradores que executam as atividades para a

geração de 1 unidade de medida (subproduto).

Considera o tempo médio de execução de atividades de um perfil

produtivo médio, ou seja, não considera os colaboradores muito ou

pouco produtivos.

MÉTODO CUSTEIO – COLETA

Volume da Média Mensal

Estimativa de demanda ou valor relacionado à quantidade de

vezes (ciclos) que a unidade ocorre EM MÉDIA no mês.

Em alguns casos pode representar o volume e em outros a

frequência. Por exemplo: quantidade de formulários recebidos por

mês.

Perfil/cargo

Perfil ou cargo dos servidores que executam as

atividades.

Esforço Unitário em Horas Atual

Esforço útil em horas dos colaboradores que executam as atividades para a

geração de 1 unidade de medida (subproduto).

Considera o tempo médio de execução de atividades de um perfil

produtivo médio, ou seja, não considera os colaboradores muito ou

pouco produtivos.

MÉTODO CUSTEIO – ANÁLISE

DEMANDA TOTAL DA ÁREA

PROCESSO 1

PROCESSO 2

PROCESSO 3

FTE DA ORGANIZAÇÃO

NÚMERO IDEAL DE PESSOAS

MÉTODO MATRICIAL - CÁLCULO

ESTABELECIDA O PARÂMETRO DE PRODUTIVIDADE OU ESFORÇO, É ESTABELECIDA UMA RELAÇÃO NUMÉRICA COM O FTE.

PARÂMETRO DE

PRODUÇÃO OU ESFORÇOFTE

= “PRODUTIVIDADE “

EXEMPLOS DE PRODUTIVIDADE:

ATENDIMENTO POR PESSOA

TAMANHO DA REDE POR

PESSOA

ECONOMIAS POR PESSOAS

NÚMERO DE PAGAMENTOS

POR PESSOAS

CÁLCULO DA PRODUTIVIDADE

VOLUME DISPONIBILIZADO

OU FATURAMENTO

MÉTODO MATRICIAL - PONDERAÇÃO

APESAR DE SEREM ESTABELECIDAS UNIDADES DE PRODUÇÃO COMPARÁVEIS NUMERICAMENTE, É NECESSÁRIO QUE SEJAM REALZIADOS AGRUPAMENTOS PARA QUE SE TENHA COMO BASE REALIDADES SIMILARES.

ANÁLISE DA PRODUTIVIDADE POR CLUSTER/GRUPO

“PRODUTIVIDADE“

“MÉTRICA DE CLUSTER/GRUPO“

EXEMPLOS DE MÉTRICA DE CLUSTER

Nº DE LIGAÇÕES

Nº DE CIDADES COBERTAS

Nº DE ATENDIMENTOS

Nº DE ATENDIMENTOS

Nº DE ECONOMIAS

![Lei Sarbanes Oxley Portugues[1]](https://img.document.onl/doc/110x75/5571fda64979599169999844/lei-sarbanes-oxley-portugues1.jpg)