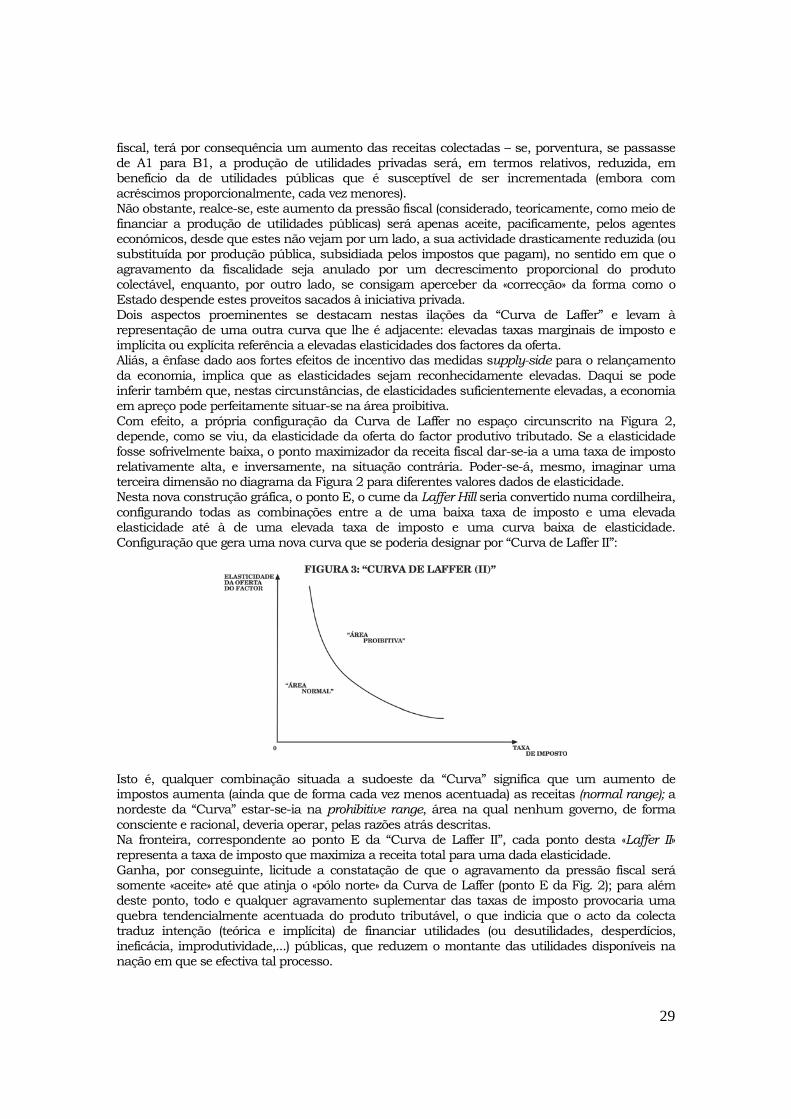

Embed Size (px)

Citation preview

OS IMPOSTOS ENTRE O DIREITO E A ECONOMIA (com uma incursão pela questão da «progressividade» do I.R.S. na Curva de Laffer)

M. Jorge C. Castela

FDUNL N.º 3 – 2004

2

Faculdade de Direito da Universidade Nova de Lisboa “OS IMPOSTOS ENTRE O DIREITO E A ECONOMIA (com uma incursão pela questão da «progressividade» do I.R.S. na Curva de Laffer)”

Por: M. Jorge C. Castela♣

Aluno n.º 000778

Tópicos: Razão de Ordem, à guisa de “Nota Introdutória” 1. Eficiência e Equidade – os “conflitos fronteiriços” do Direito e da Economia. 2. Os Impostos na abordagem do Direito Fiscal.

2.1. A “Lei Fiscal” no contexto da “Law & Economics”. 2.2. Enquadramento Constitucional e Normativo. 2.3. Suporte “filosófico”.

3. Os Impostos na perspectiva económica: a Tributação do Trabalho vista “do lado da Oferta” – o impacto dos Impostos sobre os rendimentos singulares (e sobre a economia) – e a “Curva de Laffer”.

4. A “progressividade” dos Impostos e a Economia da Oferta – uma perspectiva crítica dos “sistemas fiscais” contemporâneos com suporte na revisitada “Curva de Laffer”.

5. Pistas para uma alteração de filosofia normativa tributária: um Direito Fiscal para os nossos dias.

Bibliografia.

♣ Manuel JORGE Cardoso CASTELA, com uma Pós-Graduação em Direito dos Valores Mobiliários, pela Faculdade de Direito da Universidade de Lisboa e o Mestrado/P.E. em Ciência Política no ISCSP/UTL, é Licenciado em Economia, pela Universidade Técnica de Lisboa (ISE), com uma Pós-Graduação em Gestão na A.E.S.E., e frequência dos Cursos de Direito da Universidade de Coimbra, da Faculdade de Direito da Universidade Católica Portuguesa e, presentemente, da Universidade Nova de Lisboa. Desempenhou, desde 1996, o cargo de Director de Investor Relations/Marketing Financeiro, na Portugal Telecom, SA e de Responsável pela Gestão da Carteira de Acções Próprias da Portugal Telecom, SA.; em 1997 é designado Representante da Portugal Telecom para as Relações com os Mercados de Valores Mobiliários (registado na CMVM e BVLP) e Capital Markets Representative (na SEC e NYSE). Depois de 1999, Membro do Conselho de Administração, Gerente e Senior Advisor de Empresas do Grupo PORTUGAL TELECOM. Anteriormente exerceu ainda funções de Docência Universitária no ISEG/UTL (entre 1982 e 1988) e, desde 1981, vários cargos de Gestão e Direcção no sector das Comunicações (TLP, CTT e PT). Desde 1991 é Consultor Internacional das Nações Unidas (ITU/UN) tendo desempenhado várias missões em países da Europa Central e de Leste e em África. Neste domínio realizou e colaborou em vários processos de Avaliação, Fusões e Aquisições e Privatização de Empresas, bem como no domínio da Gestão e Desenvolvimento de Recursos Humanos. Publicou: “O NeoConservadorismo e a Economia da Oferta (NeoConservatism & Supply-Side Economics): Teoria e Política” (2.ª Edição revista e actualizada), Ed. Vida Económica, Porto, Fev. 2004, 524 Pgs.); “A Constituição da República Portuguesa (5.ª Revisão) e o Estatuto do Tribunal Penal Internacional” (em co-autoria com o Professor Doutor Jorge Miranda e o Dr. Armando Braga) – Ed. Vida Económica, Porto, 2002 (747 Pgs.); “As Sociedades Abertas e os Mercados Financeiros” – Ed. Vida Económica, Porto, 2000 (264 Pgs.); “Economia da Oferta («Supply-Side Economics» ): Teoria e Política” – Edição P.E., Lisboa, 1991 (519 Pgs.); e vários artigos sobre “Mercados Financeiros” (em Coluna mensal no Semanário “Vida Económica") e sobre “Teoria Económica”, “Fiscalidade”, “Contratação Colectiva” e “ Recursos Humanos”, em diversas revistas especializadas.

3

Razão de Ordem, à guisa de “Nota Introdutória”. Este texto surgiu de um duplo desafio: do Professor Doutor Jorge Bacelar Gouveia, dirigido aos seus alunos do Curso de Direito da Faculdade de Direito da Universidade Nova de Lisboa, no ano lectivo de 2003/2004; e da Professora Doutora Maria Lúcia Amaral, minha Professora de Direito Constitucional, a quem dirigi um “atrevido repto” por e-mail, submetendo estas reflexões à sua apreciação, poucos dias após me ter sujeitado à sua rigorosa avaliação, num Exame em que me fez retomar o prazer em que o Professor Doutor Jorge Miranda me tinha já iniciado na Universidade Católica, para aferir da utilidade de difundir estas linhas ou na Revista THEMIS, ou como Working Paper no site da Faculdade, ou na gaveta das coisas sem interesse académico… . Dito e feito, de imediato, este que se subscreve – na sua qualidade de discente que, neste seu percurso de estudante “viciado” pelo Direito, desde que concluiu a sua Licenciatura em Economia, se tem dedicado, em complemento à sua actividade profissional, a uma tentativa, contínua mas interminável, de aprofundamento dos seus conhecimentos numa, ainda, “terra de ninguém” que é a “fronteira” entre o Direito e a Economia – aceitou o repto do primeiro e lançou aquele à segunda, de publicar (ou não) umas linhas de reflexão concretizada no âmbito do “Direito Fiscal”, constitucionalmente consagrado na nossa Magna Carta, secante da Economia “do lado da Oferta”. Um “caminho” árduo e pleno de escolhos, que conheceu uma forma “publicada” num livro, “esquecido”, que entrou nos escaparates em 1991, sob a epígrafe “Economia da Oferta («Supply-Side Economics»): Teoria e Política (das vitórias eleitorais)”, que versava, então, numa 1.ª Edição (entretanto esgotada), aquele que o autor elegeu como o domínio em que se a intercepção entre aqueles ramos do conhecimento científico se constitui, epistemologicamente, numa dialéctica de “ruptura” e “continuidade” mais perceptiva: o Direito, a Economia e a Política, “Fiscal”. Depois, numa outra incursão nesse “espaço fronteiriço”, em “remate” a uma Pós-Graduação em Direito dos Valores Mobiliários, concluída na Faculdade de Direito da Universidade Clássica de Lisboa, pela via da Economia (dos Mercados) Financeiros e das “Securities Law” (de que resultou uma “Tese”, igualmente publicada, em 2000, sob a epígrafe “As Sociedades Abertas e os Mercados Financeiros: Enquadramento jurídico e normativo das Relações com Investidores (o papel do «Investor Relations»), que versava mais um domínio de coexistência, mais ou menos pacífica, daqueles dois “pilares” da Acção Humana), surgiu a oportunidade de iniciar uma colaboração mensal no semanário Vida Económica, cujo mote se tem centrado, em várias Crónicas publicadas desde então, uma vez mais e sempre, nas “questões fiscais”, seja na perspectiva dos Mercados Financeiros, seja no debate, sempre actual, do “papel dos Impostos” na gestão das expectativas dos agentes económicos que trabalham e investem, consomem ou poupam, “neste mundo (onde) nada está garantido senão a morte e os impostos” (Benjamim Franklin). Este texto, na forma de um “Trabalho” executado nas longas noites de insónia de quem persiste em trabalhar e estudar, ocupando muito do tempo de “lazer” no prazer da escrita – seguindo os bons exemplos (passe, sem ser mal-entendida ou interpretada, esta “liberalidade”) do nosso Professor Jorge Bacelar Gouveia –, acaba por constituir um modesto contributo para uma ainda mais singela reflexão do seu autor (que se reveste, agora, na forma de uma 2.ª Edição, revista e actualizada, no Prelo, do seu opúsculo de 1991, agora alargada a uma abordagem d’ “O Neoconservadorismo e a Economia da Oferta («NeoConservatism & Supply-Side Economics»): Teoria e Política”) – fonte e inspiração das linhas do texto que se segue, em forma de um “Trabalho” para a Disciplina de Direito Fiscal… e que acabou por surgir em resultado da memória, revisitada pela Professora Maria Lúcia Amaral na sua Lição sobre o “Contratualismo norte-americano”, da histórica “Boston Tea Party” e do princípio emblemático do “no taxation without representation”…

Dezembro 2003 / Janeiro 2004

4

1. Eficiência e Equidade – os “conflitos fronteiriços” do Direito e da Economia. A formulação do Princípio do “no taxation without representation” é bem paradigmática das sucessivas turbulências sociais que a História tem registado em torno da existência de impostos tidos por “injustos”. Na base das Revoluções Americana de 1776-1787 e Francesa de 1789 (que constituiu uma reacção primordial à “inquisição fiscal” do Antigo Regime sobre o Terceiro Estado – o Povo), também na nossa ancestral Nação (pela “Revolta do Manuelinho” – com o levantamento popular, iniciado em Évora, em 1637, contra o “real d’água” e o aumento do “cabeção das sisas”, alavancaria a Restauração de 1640 – ou na “Revolta da Maria da Fonte”, de 1846, contra o aumento de impostos que a reforma fiscal de Costa Cabral fomentaria…) esteve sempre presente a magna questão da “Justiça Tributária”. Desde então, na costumeira “rivalidade” entre juristas e economistas, dois termos há que, em matéria de Impostos, à face do conceito de “Justiça”, na “Análise Económica do Direito” (ou na “Análise Jurídica da Economia”), despontam na “fronteira” entre estas Ciências que têm o “Homem” no centro das suas preocupações: a “Eficiência” e a “Equidade”. Para as remissões que ao longo deste texto se farão assume-se, nas expressões adoptadas por A. Mitchell Polinsky, que “Eficiência” se constitui como uma “relação entre os benefícios e os custos agregados de uma situação” (que corresponde ao “tamanho do bolo”) e a “Equidade” se reporta à forma como se processa “a distribuição dos rendimentos entre os indivíduos” (que concerne à forma como esse “bolo” é “fatiado”) – conceitos que levam os Economistas a concentrar-se mais em encontrar as fórmulas de maximizar o dito “tamanho do bolo” e os Juristas a dedicarem-se às “normas” que permitam a sua “divisão” (∗). O “bolo” é, para os fins analíticos em vista neste texto, a “Receita Fiscal” que é retirada da “Economia Privada” para, conforme se consagra na nossa própria Constituição, “satisfação das necessidades financeiras do Estado e outras entidades públicas” (Art.º 103.º, n.º 3). A primeira grande questão que se coloca neste contexto – e sem entrar, ainda, na questão da “progressividade” dos tributos sobre o rendimento – reside exactamente em se aferir o grau de conflito que concerne à gestão que o Estado dedica a esses meios financeiros que colecta ao comum cidadão, na base dos rendimentos que conquistam pelo seu esforço físico e intelectual ou pelos riscos em que incorrem ao tentar aplicá-los de forma produtiva, para si e para a sociedade: “Eficiência” ou “Equidade”?... Intuitivamente, mas com um valor jurídico e um valor económico (para já) nulos, a resposta seria… não!... Que o Estado, quando tributa os cidadão não prossegue nem a Eficiência, nem a Equidade. Mas se se assumir que o “bolo” poderia ser “fatiado” de uma maneira por todos desejada, é um facto que não ocorreria qualquer “conflito” entre a Economia e o Direito – com um “bolo” cada vez maior, cada cidadão tiraria uma “fatia” também maior. Se, porém, se admitir que com vista a se “cozinhar” um “bolo” maior, a sua divisão tenha que ser desigual, então, dependendo do que se concebe por uma “distribuição equitativa” do dito “bolo”, já se tornará mais evidente o “conflito fronteiriço” entre o Direito e a Economia, podendo levar mesmo a uma situação em que se torne preferível aceitar um “bolo” mais pequeno (menor “eficiência”) para se assegurar uma divisão do mesmo “mais equitativa” – é o que se retira de uma interpretação literal da segunda parte do preceito constitucional citado: “e uma repartição justa dos rendimentos e da riqueza” (in Art.º 103.º, n.º 1, da CRP). Ou seja, se o rendimento de cada cidadão em condições de ser tributado não for, como não é, redistribuído sem custos para si e para a sociedade, o “conflito” começa a ganhar contornos de “revolta”, em grau que dependerá da medida específica das consequências de como se alcança a “eficiência” em face do que se entender como uma “distribuição equitativa do rendimento” dos cidadãos contribuintes. Como se procurará demonstrar ao longo deste texto, qualquer Imposto que incida sobre o rendimento das pessoas causa sempre uma distorção, seja sobre o seu comportamento produtivo (trabalho versus lazer), seja sobre as suas decisões de aplicação desse rendimento

∗ POLINSKY, A. Mitchell, “An Introduction to Law and Economics”, Ed. Aspen Law & Business, Aspen, 1989, pg. 7.

5

(consumo presente versus consumo futuro): um Imposto sobre o Rendimento das Pessoas Singulares, “progressivo”, distorce não apenas o preço relativo do trabalho/lazer, como causa decisões ineficientes de consumo. Daí que, em jeito de conclusão provisória, se admita o entendimento que a Lei Fiscal possa e deva ser um instrumento do legislador para promover a “Eficiência”, mas seja questionável para promover a “redistribuição do rendimento”. Comecemos pois por analisar o “Imposto”. 2. Os Impostos na abordagem do Direito Fiscal. “Imposto” é, para o Direito Fiscal português, uma prestação, em “regra” jurídica com expressão económica pecuniária, sempre coactiva e unilateral, sem o carácter de sanção, exigida pelo Estado ou por outro ente público, com vista à realização de fins públicos que constituem uma receita a título contributivo, criados para assegurar a cobertura de «despesas públicas» (finalidades fiscais do imposto) e ainda, supostamente, tendo em atenção objectivos de ordem económica e social (finalidades extra-fiscais do imposto). A seu respeito, em termos de “Princípios Tributários”, reclama a consciência jurídica contemporânea a constitucionalidade de determinadas regras: a) a legalidade do imposto; b) a igualdade de tratamento na repartição dos encargos tributários; c) capacidade contributiva, como base da incidência fiscal (posição económica que justifique a própria exigência tributária). Na presente análise, a abordagem versa particularmente, como releva da sua epígrafe, sobre os “Impostos Directos” – Impostos que incidem sobre a matéria colectável directamente determinada, aqueles cujo lançamento se baseia na elaboração prévia de um rol nominativo de contribuintes, caracterizando-se pela sua periodicidade e, relativamente aos quais se verifica, entre a ocorrência do facto gerador do imposto e o seu pagamento, uma intervenção directa do fisco exercida através das operações administrativas do lançamento e da liquidação (caso paradigmático do IRS e do IRC, que têm por base uma manifestação imediata (ou directa) da capacidade contributiva, como seja o rendimento ou o património. Sustentar-se-á que, simplesmente, se trata de “Impostos Fiscais” – tributos que o Estado cobra apenas para obter receitas –, “Periódicos” no sentido em que atingem situações que se prolongam indefinidamente, dando assim lugar a renovação das obrigações tributárias com o decurso de um determinado período, normalmente um ano, fazendo-se a sua renovação automaticamente, e para que tal renovação se não verifique, torna-se necessária uma oportuna declaração do contribuinte, dizendo que ela cessou. “Impostos Pessoais”, enquanto incidem sobre a matéria colectável, atendendo, também supostamente, às condições económicas do seu possuidor. Quatro alternativas se poderiam ter colocado ao Legislador português ao longo das Cinco Revisões Constitucionais e das ditas “Reformas Fiscais”, que se foram sucedendo desde 1976 –, conceptualmente: Impostos Progressivos, Proporcionais, Degressivos e Regressivos. O Imposto Progressivo caracteriza-se pelo facto de a sua taxa aumentar à medida que se eleva a matéria colectável. No sistema fiscal português não há exemplo de impostos ilimitadamente progressivos, mas sim de impostos com características de progressividade até determinado montante – é o caso do (já extinto) Imposto sobre Sucessões e Doações e do Imposto sobre os Rendimentos das Pessoas Singulares (o IRS – um imposto directo, sobre os rendimentos do trabalho, real, estadual, periódico, ordinário, global e… progressivo – sobre que se particulariza o presente texto, aquele a que Einstein se refere como “a coisa mais difícil de compreender neste mundo”). Os Impostos Proporcionais são aqueles que apresentam uma taxa constante – o imposto está, assim, em proporcionalidade directa com a matéria colectável – caso do IRC, do imposto de mais-valias e da sisa (ou do novo “IMT”). Imposto Degressivo é aquele que apresenta uma taxa normal e taxas reduzidas para rendimentos colectáveis que não ultrapassem determinado limite, baixando estas à medida que a matéria colectável vai baixando. Impostos Regressivos são aqueles cuja taxa diminui à medida que a respectiva matéria colectável aumenta. Não existe no nosso sistema fiscal qualquer destas duas espécies de impostos. Na situação em apreço, assente nas características do IRS, o legislador adoptou um sistema de “progressividade”, cujos contornos constituirão o “eixo” em torno do qual se desenvolverá a análise que se segue, no que concerne a um entendimento que demarca as linhas do “conflito fronteiriço” entre o Direito e a Economia.

6

2.1. A “Lei Fiscal” no contexto da “Law & Economics” Robert Mundell, considerado por muitos (e por este que se subscreve), fundador “de direito” da “Supply-Side Economics” e como “um dos melhores economistas do Mundo” (e que, só em 1999, como tal foi reconhecido ao lhe ser atribuído o Prémio Nobel da Economia…), sustentava no Prefácio à sua obra Man and Economics que a “Economia é a ciência da escolha”. “Escolha” determinada pela escassez e pelo uso alternativo dos bens e serviços à disposição das pessoas e que tanto pode ser ditada no plano normativo, como no plano positivo. A Lei Fiscal, neste plano dicotómico, constitui-se como uma “instrução” pela qual o decisor político define procedimentos tendentes a ordenar as “selecções” possíveis que tal escolha comporta no quadro das diferentes combinações alternativas, em face dos constrangimentos constitucionais e, em termos marginais, da avaliação do “custo (político) de oportunidade” das opções que se lhe oferecem – o que, no fim, implica determinar o montante individual do Imposto, o montante que cada contribuinte terá que pagar. No que importa aqui relevar, duas opções se colocam “à cabeça” da Lei Fiscal: ou determina que esse montante revista uma importância fixa para todos os contribuintes, um valor absoluto de colecta igual para todos, estabelecido no seu articulado como uma “quota” que dispensa uma “liquidação”, stricto sensu; ou então faz variar esse montante em razão da matéria colectável, sob a forma de uma percentagem (“taxa”) que incida sobre o valor da matéria colectável para o correspondente apuramento da colecta e subsequente liquidação. Nesta “opção”, a Lei Fiscal pode revestir, como referido no ponto anterior, uma “quota variável” de impostos cujo montante varia em função da matéria tributável, seja em “taxa fixa”, única (Impostos Proporcionais), seja em “taxa variável”, múltipla (Impostos Progressivos, Regressivos ou Degressivos), em que, concomitantemente a uma variação da taxa média de imposto, se pode fazer progredir, manter ou regredir a taxa marginal de imposto. Atrás caracterizaram-se conceptualmente as várias hipóteses do legislador. Para que haja uma correcta percepção prática, abstraindo as situações atinentes aos “impostos regressivos” e “degressivos”, pelas razões expostas, exemplifiquem-se dois singelos casos, teóricos e hipotéticos, que serão replicados, com maior pormenor, mais à frente: - um, em que, o Contribuinte “A”, que aufere 10 000 € por ano, é colectado a uma Taxa (Proporcional) de 10% e, por isso paga 1 000 € de Imposto; o Contribuinte “B”, que aufere 20 000 €, também por ano, é colectado por essa mesma taxa proporcional de 10%, paga 2 000 € de Imposto… “B” paga, em termos absolutos, o dobro de “A”; - noutra situação, sob o “manto” da Progressividade, o mesmo Contribuinte “A”, que aufere os mesmos 10 000 € por ano, continua a ser colectado a uma taxa de 10%, pagando os mesmos 1 000 € de Imposto; já o Contribuinte “B”, auferindo os mesmos 20 000 €, por força do carácter “progressivo” do Imposto, irá ser objecto de uma Taxa de 20% (o dobro), pagando, por isso, 4 000 € de Imposto… “B” paga, em termos absolutos, quatro vezes mais que “A”. Os Contribuintes “A” e “B” são, ambos, Trabalhadores por Conta de Outrem; tanto um como outro não escolheram nem o que cada um aufere em termos ilíquidos, nem o que o outro recebe ao fim do mês a título de salário, bruto ou líquido – a Lei Fiscal “progressiva” determinou que, das 8 horas que cada um trabalha por dia, a “A” sejam retirados 48 minutos do seu esforço de trabalho para pagar impostos e a “B” (que “não tem culpa de ganhar mais que A”), são 96 os minutos que trabalhou mas que não “levou para casa”… e, se mais auferisse, menos veria compensado o seu esforço, o que, no limite, para uma Taxa Marginal de 40%, acrescida de 11% de TSU, implicaria que nem metade do seu trabalho seria compensado no seu salário “líquido”. Ou seja, colocando a questão na linguagem do dia-a-dia, seja em que circunstâncias for, “B” (que não é “rico”), que trabalha tanto como “A” (que não é “pobre”), que por ter um salário superior (porventura, por mérito ou por maior qualificação técnica, profissional ou académica), vai ter que pagar de Imposto, sobre o seu rendimento, honestamente auferido pelo seu esforço, duas vezes mais em termos de percentagem e de horas de trabalho e quatro vezes mais em termos absolutos, de € “ganhos”, que “A”? Porquê?

7

2.2. Enquadramento Constitucional e Normativo. A Constituição da República Portuguesa de 1976 contém, no texto da sua Quinta (e última, até ao momento) Revisão, as seguintes disposições que se destacam para se encontrar uma “resposta” à questão anterior – a saber: Artigo 13.º (Princípio da igualdade) 1. Todos os cidadãos têm a mesma dignidade social e são iguais perante a lei. 2. Ninguém pode ser privilegiado, beneficiado, prejudicado, privado de qualquer direito ou isento de qualquer dever em razão de ascendência, sexo, raça, língua, território de origem, religião, convicções políticas ou ideológicas, instrução, situação económica ou condição social. Artigo 81.º (Incumbências prioritárias do Estado) Incumbe prioritariamente ao Estado no âmbito económico e social: a) Promover o aumento do bem-estar social e económico e da qualidade de vida das pessoas, em especial das mais desfavorecidas, no quadro de uma estratégia de desenvolvimento sustentável; b) Promover a justiça social, assegurar a igualdade de oportunidades e operar as necessárias correcções das desigualdades na distribuição da riqueza e do rendimento, nomeadamente através da política fiscal; c) Assegurar a plena utilização das forças produtivas, designadamente zelando pela eficiência do sector público; (…) Artigo 103.º (Sistema fiscal) 1. O sistema fiscal visa a satisfação das necessidades financeiras do Estado e outras entidades públicas e uma repartição justa dos rendimentos e da riqueza. 2. Os impostos são criados por lei, que determina a incidência, a taxa, os benefícios fiscais e as garantias dos contribuintes. 3. Ninguém pode ser obrigado a pagar impostos que não hajam sido criados nos termos da Constituição, que tenham natureza retroactiva ou cuja liquidação e cobrança se não façam nos termos da lei. Artigo 104.º (Impostos) 1. O imposto sobre o rendimento pessoal visa a diminuição das desigualdades e será único e progressivo, tendo em conta as necessidades e os rendimentos do agregado familiar. 2. A tributação das empresas incide fundamentalmente sobre o seu rendimento real. 3. A tributação do património deve contribuir para a igualdade entre os cidadãos. 4. A tributação do consumo visa adaptar a estrutura do consumo à evolução das necessidades do desenvolvimento económico e da justiça social, devendo onerar os consumos de luxo. Destas disposições constitucionais não se encontra uma resposta unívoca à questão formulada… Seja sob um “regime” de Taxas Proporcionais, seja sob um “regime” de Taxas Progressivas, um trabalhador por conta de outrem que aufira um salário, como contrapartida da sua prestação subordinada, que seja superior ao auferido por qualquer outro seu colega, paga sempre, numa situação ou outra, mais de Imposto, seja em termos percentuais, seja, mais, em termos absolutos!... por conseguinte, claramente “prejudicado (…) em razão (…) da sua situação económica ou condição social”. Leia-se o Princípio da Igualdade contido no Art.º 13.º da CRP sob que prisma for, a conclusão só pode ser favorável à adopção de “Impostos Proporcionais” – impostos “progressivos” (que são os que resultam do conteúdo do n.º 1, do Art.º 104.º da mesma Constituição), não só não concretizam o Princípio da Igualdade, como agravam duplamente a “desigualdade” dos contribuintes que aufiram um salário superior (mas a quem assiste, também, o direito fundamental a uma remuneração pelo trabalho prestado), pois o imposto que sobre ele incide aumenta duplamente, seja por força do aumento da matéria colectável, seja em função da Taxa (ou alíquota), também em função da matéria colectável. A capacidade contributiva não se reporta nem à “teoria do benefício” (ou da “equivalência”) – que se filia numa concepção contratualista do Estado, impraticável e em contradição com o “Estado social” –, nem à “teoria do sacrifício” – que, para além da sua indeterminação e subjectividade, oferece três “regras” de “igualdade” não compagináveis (um sacrifício “igual”, “proporcional” ou “marginal”), que não preenche a lacuna de sentido atribuído à Taxa de Imposto aplicável. Da “Lei Fiscal”, destacar-se-ia, de entre a vasta profusão de normas que integra o “sistema” português, as que relevam do Código do Imposto sobre o rendimento das Pessoas Singulares, aprovado, pelo Decreto-Lei n.º 442-A/88, de 30 de Novembro, a saber: - a atinente à “Incidência Pessoal” do Imposto (contida no Art.º 13.º e ss. do CIRS);

8

- a que respeita à “determinação (por “englobamento”) do Rendimento Colectável”; e - as “Taxas”, onde se concretiza de forma inequívoca, a “progressividade” do Imposto. Um autêntico “garrote fiscal” que se vai apertando à medida que cada contribuinte vai auferindo mais, num esquema de taxas médias e marginais crescentes, que se supõe, sem prova, em consonância com a capacidade contributiva. Tal esquema de progressividade tem sido justificado, como se reconhece no próprio Preâmbulo do Diploma referido, em nome da necessidade de, por via do sistema fiscal, “se corrigir a distribuição primária do rendimento que decorre do processo produtivo, de modo a operar uma redistribuirão secundária que concorra para definir um padrão de distribuição tido como social e politicamente mais aceitável”. Ou seja, não predomina uma racionalidade económica nem um “racional” jurídico, mas uma cedência ao “politicamente aceitável” e a uma inspiração filosófica de matriz “socializante”. Aliás, o legislador reconhece, ainda, no mesmo Preâmbulo, que “se é certo que a tomada de consciência dos efeitos de desincentivo das elevadas cargas fiscais associadas aos esquemas de tributação progressiva tem suscitado em numerosos países um movimento no sentido das inflexão da curva ascensional das taxas e da redução do nível da taxa marginal mais alta, não é menos certo que o princípio da tributação com intensidade crescente à medida que o rendimento se eleva continua a constituir o critério geralmente aceite de ajustamento da carga fiscal à capacidade contributiva”. Tal reporte da “carga fiscal” à “capacidade contributiva” é, exactamente, o âmago do que as concepções “supply-siders” (que adiante se irão sumariar) vêm criticando. Este “Princípio da capacidade contributiva” mais não é afinal do que uma tentativa de “nivelamento por baixo”, de desincentivo à produtividade e à qualificação técnica, profissional e académica, um prémio ao lazer e ao absentismo, uma agressão ao valor jurídico da Liberdade individual e a expressão de um “positivismo” que compete ao Direito Fiscal, aos fiscalistas e aos constitucionalistas, questionar no âmago dos seus fundamentos filosóficos. 2.3. Suporte “filosófico”. A finalidade última do Direito será, já o afirmava John Locke, no seu “Second Treatise on Government”, «not to abolish or restrain, but to reserve and enlarge freedom» (*), promover a Justiça e preservar a Justiça para o indivíduo, uma virtude que consiste na disposição de atribuir a cada um o que é seu, o seu “direito” (o “ius suum” de Ulpiano), significando uma igualdade perante a Lei, de acordo com as “regras da conduta justa” que Hayek “traduziu” a Epieikeia aristotélica, como uma forma superior de Justiça, universal, que se sobrepõe à “Justiça Legal” e permite ao aplicador de normas positivas corrigi-las se se revelarem inadequadas ao caso particular, de forma a permitir a melhor realização do “Justo Concreto”. A Justiça é uma “virtude cardeal” que consiste na disposição firme e permanente da vontade de atribuir a cada um o seu direito, ou a simples exigência da atribuição objectiva a cada um do que é seu – uma “Justiça Objectiva”, uma justiça em sentido estritamente jurídico, não uma “justiça social”, um conceito absolutamente indeterminado, vazio de segurança e certeza jurídica, que ninguém sabe o que é e muito menos sabe ou consegue concretizar… mas que se mantém quer na “vulgata” discursiva da “política”, quer na “base filosófica” do chamado “Estado Providência”, que lhe conferiram “assento constitucional” e “legal”, sem cuidar, como se tentará demonstrar ao longo deste texto, de explicitar o seu fundamento objectivo e concreto em disposições constitucionais como as que se transcreveram no Ponto anterior… . Se o objecto da Justiça é, precisamente, o direito de cada um, o que é devido a uma pessoa e por este pode ser exigido, pressupondo o Direito na sua exterioridade, alteridade e reciprocidade, não se apercebe o sentido de disposições, como as contidas nos preceitos constitucionais em que centramos a nossa análise, a saber e voltando a reproduzi-los, sublinhando o que se nos afigura, no mínimo, “controverso”:

* LOCKE, John (1690), Two Treatises of Government, in “Cambridge Texts in the History of Political Thought”, Cambridge University Press, 1960, Cambridge.

9

«Artigo 103.º (Sistema fiscal) 1. O sistema fiscal visa a satisfação das necessidades financeiras do Estado e outras entidades públicas e uma repartição justa dos rendimentos e da riqueza. 2. Os impostos são criados por lei, que determina a incidência, a taxa, os benefícios fiscais e as garantias dos contribuintes. 3. Ninguém pode ser obrigado a pagar impostos que não hajam sido criados nos termos da Constituição, que tenham natureza retroactiva ou cuja liquidação e cobrança se não façam nos termos da lei. Artigo 104.º (Impostos) 1. O imposto sobre o rendimento pessoal visa a diminuição das desigualdades e será único e progressivo, tendo em conta as necessidades e os rendimentos do agregado familiar. 2. A tributação das empresas incide fundamentalmente sobre o seu rendimento real. 3. A tributação do património deve contribuir para a igualdade entre os cidadãos. 4. A tributação do consumo visa adaptar a estrutura do consumo à evolução das necessidades do desenvolvimento económico e da justiça social, devendo onerar os consumos de luxo.» Nem mesmo que se entendesse a “justiça social” ordenada especialmente ao chamado “bem comum” e inserido na “Justiça Geral” se consegue a percepção de um sentido jurídico a estas “alusões” vertidas para a Lei Fundamental – afinal um “dogma” que acaba por colidir com a própria “Justiça Geral (ou Legal)”, que no seu cerne dispõe os membros da comunidade a dar a esta o que lhe é devido, como contribuição para esse dito “bem comum”, mas com um critério de “igualdade proporcional” (“ordo partium ad totum”), do mesmo modo que colide com a chamada “Justiça Distributiva”, que regula a repartição pelos membros da sociedade de bens que são comuns, conforme um critério, também de “igualdade proporcional”, ou seja, uma proporção entre bens e pessoas que atende à finalidade da distribuição e à situação dos sujeitos relativamente a essa finalidade. (“ordo totius ad partes”). Uma percepção que se torna mais “controvertida” ainda quando o “legislador constitucional” se “revela” finalmente bem mais “claro” quando reconhece que “o sistema fiscal visa a satisfação das necessidades financeiras do Estado e outras entidades públicas” (in Art.º 103.º, n.º 1, 1.ª parte, da CRP), sem observar o mais elementar critério de “justiça comutativa” (“ordo partium ad partes”), em que o Estado deveria sim operar segundo uma igualdade simples, absoluta, real, objectiva, “aritmética”, traduzida na equivalência entre prestações. Não é, de todo, assim, como a própria realidade quotidiana se encarrega de demonstrar e este texto apenas visa reflectir. Quando se atende ao “Princípio do Benefício”, correcta seria a expectativa de que os Impostos que cada um dos Contribuintes paga deveriam ter como contrapartida, em exacta medida, a mesma proporção de benefícios que o Estado deveria facultar com as colectas que arrecada a todos, a cada um. Porém, como se transcreveu atrás, este “Estado” limita-se a replicar a vacuidade de “intenções genéricas”, sob a epígrafe de Incumbências prioritárias do Estado, de “Promover a justiça social, assegurar a igualdade de oportunidades e operar as necessárias correcções das desigualdades na distribuição da riqueza e do rendimento, nomeadamente através da política fiscal” (in al. b) do Artigo 81.º da CRP), para, logo na alínea seguinte, pretender em absoluto contrario senso, “assegurar a plena utilização das forças produtivas, designadamente zelando pela eficiência do sector público”, através da “extorsão”, pela via fiscal, dos meios financeiros “libertos” que lhes são essenciais para a sua própria subsistência e em “progressividade”… . Mesmo sem progressividade nas taxas de incidência fiscal é do senso comum que, em regra, estando a generalidade dos “activos” (mobiliários, imobiliários e pecuniários) em estreita correlação com os rendimentos percebidos ao longo da vida, uma Taxa Proporcional sobre o rendimento acabará sempre por tributar de forma bem mais “pesada” aqueles que são “mais ricos”… introduzindo os mecanismos da “progressividade”, os efeitos serão bem mais óbvios! Em causa está, não só a concepção do “Estado social fiscal”, que como reconhece Casalta Nabais, extravasa “largamente o terreno de uma discussão jurídica”, mas que, já no domínio do debate constitucional e do Direito Fiscal, obriga a um aprofundamento do sentido, hoje ainda indeterminado e assaz equívoco, do conceito de “capacidade contributiva” e do seu

10

carácter programático (∗) vis-a-vis as posições doutrinais que partem do Princípio do “Benefício”, como critérios de “Justiça Fiscal” – a que, no nosso entendimento, se deverá “acoplar” uma análise económica, perspectivada do “lado da oferta”, atenta a poderosa imagem que a “Curva de Laffer” propicia. Em síntese e por partes, se o Princípio do Benefício assenta na “equivalência” do Imposto ao preço dos serviços que o Estado presta aos cidadãos, admite-se como lícito e legítimo um sistema fiscal em que cada contribuinte seja tributado de harmonia com o benefício que retira dos bens e serviços que o Estado, por ele financiado, lhe proporciona. Uma ideia que já um dos fundadores da “Supply-Side Economics”, Jean-Baptiste Say, pugnava, em 1803, ao afirmar que “se a equidade impõe que os consumos sejam pagos por aqueles que os desfrutam, os países melhor administrados sob este aspecto são aqueles onde cada classe de cidadãos suporta os custos dos consumos públicos proporcionalmente ao proveito que deles retira” – a “contribuição em avaria grossa” de que falava Ferreira Borges, nos seus “Princípios de Sintelologia” de 1831 – como condição de equilíbrio económico, pelo qual se apercebe uma correcta percepção das preferências dos cidadãos numa afectação optimizada de recursos e como factor de Justiça Fiscal e de Eficiência Económica. Por oposição, o Princípio da “Capacidade Contributiva” assenta numa concepção de sistema fiscal em que a “Justiça” se alcança se a repartição dos impostos pelos cidadãos se efectuar em função da sua capacidade económica, independentemente do grau de satisfação que cada contribuinte possa retirar dos “benefícios” dos bens e serviços que o Estado entenda disponibilizar: o imposto como “dever fundamental” observando dois critérios cumulativos – o da “igualdade horizontal” (que exige que as pessoas com capacidades contributivas equivalentes devem pagar o mesmo imposto) e o da “igualdade vertical” (que obriga que pessoas com diferentes capacidades contributivas deverão pagar impostos desiguais). Critérios que, aparentemente, se vão reconduzir à “progressividade” e à medida do “sacrifício” imposto a cada um dos contribuintes na definição das suas funções de utilidade marginal do rendimento vs. consumo. È, exactamente, neste contexto, que se vem situar a análise que preside à “Curva de Laffer”. Como se desenvolverá no ponto seguinte, a ideia que lhe preside estava já presente numa das obras fundamentais da cultura islâmica – a “Al Muqaddima”, da autoria de Ibn Khaldun (aliás Abd-ar-Rahmân b. Kaldûn Al-Hadramî, que viveu entre 1332 e 1406), ao ter sustentado que se os impostos não provocarem sacrifícios exagerados, “os contribuintes são enérgicos e activos nas suas empresas: cultivam mais terras, o que acresce o número de contribuições fundiárias e, por conseguinte, o conjunto da receita fiscal”. Se, entretanto, “o imposto ultrapassa os limites da equidade (…) o povo perde toda a disposição para o desenvolvimento agrícola (…). Muitos abandonam a terra. O resultado é uma baixa geral do rendimento nacional, consequência da diminuição das contribuições directas” (da tradução francesa de 1997)**. Mais ou menos o mesmo alerta que o Professor Teixeira Ribeiro nos deixou quando escreveu que “o sistema fiscal que hoje se reputa justo – o sistema progressivo não conduz a uma igualdade real, concreta, mas apenas a uma igualdade suposta, imaginada. Efectivamente, ele decorre de toda uma cópia de postulados, os quais, por definição, consistem em princípios que não se demonstram, mas cuja aceitação se pede e que, portanto, se pode conceder ou negar” (in “A Justiça na Tributação”, Boletim de Ciências Económicas, Vol. XXX, 1987). A “Curva de Laffer” surge, neste quadro, nessa bissectriz da Economia, do Direito e da Ciência Política, enquanto expressão que não se resume, nem ao Princípio do “Benefício”, nem da “Capacidade Contributiva”, mas como uma função derivada dos pontos pelos quais o eleitorado deseja ser tributado, tal como Jules Dupuit já o havia perspectivado quando sustentava, em 1844 que: “se um imposto é gradualmente aumentado desde zero até ao ponto em que se torna proibitivo, o seu produto começa por ser nulo, depois cresce sucessivamente até atingir um máximo, depois do qual decresce progressivamente, até se tornar nulo de novo. Daí que quando o Estado precisa de cobrar uma dada soma através de impostos, há sempre duas taxas que preenchem essa necessidade, uma acima e outra abaixo daquela que produziria a receita máxima” (in “De la Mesure de l’Utilité des Travaux Publics”, cit. in CASTELA, M. Jorge C., 1991 e 2004). ∗ Vd. NABAIS, José Casalta, in “Direito Fiscal”, Almedina, 2.ª Edição, Coimbra, 2003, pág.55/56 e 148 e ss. ** IBN KHALDUN (1382), Al Muqaddima, tradução francesa in Discours sur l’Histoire Universelle, “Thesaurus” Sindbad, Éditions Actes Sud, Arles, 1997.

11

3. Os Impostos na perspectiva económica: a Tributação do Trabalho vista “do lado da Oferta” – o impacto dos Impostos sobre os Rendimentos Singulares (e sobre a economia) – e a “Curva de Laffer”.

Os impostos são, no entendimento sábio do comum dos cidadãos, um factor de constrangimento e enviezamento das suas decisões e comportamentos, um «mal necessário» (!?) a que se sujeitam, até certos limites... Qualquer cidadão contribuinte sente, de uma forma mais ou menos evidente, a iniquidade, a ineficácia, a complexidade e a injustiça do sistema fiscal que vigora (na) e atrofia invariavelmente a economia do seu país. Raros são, de facto, as excepções a regimes fiscais marcados pela complexidade, materializada num número excessivo de impostos, sem qualquer objectivo financeiro, económico ou social de relevo; pela iniquidade, constatada pelas elevadas e crescentes taxas de imposto que incidem sobre o trabalho e o risco, pela fraude impune e provocante que leva à não tributação de diferentes ganhos ou à concessão de benefícios sem uma justificação aparente, ou mesmo à tributação efectiva de rendimentos intributáveis; pela ineficácia e injustiça, que passa pela incapacidade de corresponder ao propósito de, pelo seu lançamento, proporcionar a estabilização conjuntural a que se propõe, antes evidenciando as malhas de uma imensa teia burocrática, injustificada e injustificável, de uma Administração Pública ancilosada, corrupta, onerosa e parasitária. Tem-se afirmado como indiscutível que o Estado e o Sistema Fiscal por que se oferece ao cidadão, longe de se imbuir do espírito do tal «bom pastor (que) tosquia as suas ovelhas sem lhes arrancar a pele», se tem pautado por atitudes e comportamentos, em relação aos contribuintes líquidos, que, longe de qualquer função «socia1», de que se reclama, e distante do respeito pelos supra referidos limites (do insuportável), antes malbarata os seus recursos (que saca à sociedade) em meios que em quase nada recompensam os sacrifícios daqueles. Dizia o «nosso» Oliveira Martins, actual em 1883 como hoje, em referência ao nosso país, que «(...) urge reformar num sentido prático os sofismas que, sob o nome de «liberdades», corrompem até à medula o corpo desta sociedade. Urge moralizar a administração e extirpar o parasitismo que nos rói. Urge pôr ponto de ordem no desvairado rumo das finanças, no regime iníquo e absurdo do imposto (...). Urge, numa palavra, moralizar uma política desvairada, levantar uma autoridade abatida; e levantá-la não pela força, mas pelo respeito devido ao saber e ao carácter; urge restaurar as forças económicas de uma nação adormecida e o vigor floral de um povo atormentado» (*). Palavras que a própria vida económica das sociedades contemporâneas se tem encarregado de corroborar, evidenciando que os poderes públicos, por exemplo, ao cobrarem os seus impostos, longe de os utilizarem de uma forma mais eficaz, deles se servem para fins estranhos aos interesses de quem os elege ou suporta. De facto, as políticas fiscais e a sua filosofia são, no quadro da actual política económica levada a cabo pela generalidade dos países ocidentais, o exemplo que mais se assemelha à célebre «Lei Seca», destruindo aquilo que pretendia promover!... Como que corporizando esta perspectiva, os proponentes da respectiva supply-sider vão precisamente escalpelizar os efeitos de «má conduta» do Estado detectando, nomeadamente, as consequências que as taxas de impostos produzem sobre os preços relativos, a oferta agregada e o crescimento económico. No seu entendimento, as transformações das taxas de imposto de transformações relativas dos preços, dos bens e/ou serviços produtivos» que afectarão sempre a escolha, a distribuição dos recursos e a própria autoridade económica real. Em conformidade, estas transformações das taxas de impostos produzirão repercussões significativas sobre os incentivos dos indivíduos em oferecer trabalho e/ou capital no mercado. É claro para os «economistas da oferta» que, por exemplo, alterações nos preços relativos induzidas nas taxas de imposição fiscal afectam as escolhas entre: I) Trabalho e lazer; II) Trabalho «mercantil» e trabalho «não-mercantil»; III) Consumo presente/futuro e poupança/investimento; e IV) actividade («economia legal») e inactividade («economia subterrânea») do mercado.

* MARTINS, Oliveira (Novembro de 1883 – 2.ª ed. – Explicações), Portugal Contemporâneo, Guimarães & C.ª Editores, Lisboa, 1976 (8.ª ed.).

12

Com este entendimento tomava-se, então, possível, aos supply-siders estabelecer, por exemplo, uma relação, entre as taxas de imposto e a produção agregada, tributável, de mercado. Quando as taxas de imposição fiscal se aproximam de zero, a produção é baixa na medida em que certos bens públicos que são vitais à própria operação normal do mercado não estão a ser oferecidos – bens como os tradicionalmente dados a título de exemplo: a justiça, a defesa, as infra-estruturas básicas, a educação obrigatória... . À medida que as taxas de imposto vão aumentando, tais bens e serviços públicos essenciais vão sendo proporcionados. Nesta fase inicial supõe-se que os efeitos destes aumentos em eficiência produtiva vão contrabalançando os efeitos desincentivadores das taxas de imposto praticadas. Está-se num nível em que a carga fiscal, tributável, é exactamente aquela que assegura o financiamento do mínimo indispensável de gastos de Estado em investimento na (e) produção de bens públicos essenciais. Entretanto, se se aumentarem as taxas de imposto acima de tais montantes, as ineficiências e os desincentivos por tais acréscimos, começam a fazer-se sentir de forma cada vez mais acentuada. Em particular, este aumento das taxas de imposto – directo ou indirecto (por via de um aumento dos rendimentos pessoais, por indexação destes à inflação... que induz uma subida de escalão e uma inerente diminuição do acréscimo do rendimento líquido - vai alterar os preços relativos e induzir o declínio dos rendimentos do trabalho, da poupança, do investimento e do próprio rendimento tributável... Desta forma, os agentes económicos vêm-se forçados a abandonar as suas actividades» «mercantis» para dedicarem o seu tempo a actividades mais «rentáveis» como o lazer, o consumo improdutivo, a evasão e a fraude fiscais, a trabalhos de rendimento não tributável, … enfim, a actividades «não-mercantis», à improdutividade, ao absentismo, a atitudes e comportamentos que, certamente, Tomás d' Aquino, na sua lucidez «protoeconómica» de uma Idade Média obscurantista, se encarregaria de vilipendiar... Acentua-se, pois, neste contexto, onde afinal prevalecem formas de economia paralela, subterrânea, a par da economia «oficial», onde se regista um volume inexoravelmente menor de oferta de mercado. Concomitantemente, os melhoramentos públicos, resultantes da eficiência dos factores produtivos, vão conhecendo níveis de concretização cada vez menos acentuados, com benefícios progressivamente menores para os contribuintes, como menores serão, também, os seus ganhos de rendimento. Levando às últimas consequências este tipo de atitudes, discricionárias, de um Estado fiscalista como o é o Estado contemporâneo, a situação teórica de taxas de imposição fiscal efectiva próximas dos 100%, traduzir-se-iam por uma oferta nula do sector tributável, anulando-se, por conseguinte, a própria produção. Saliente-se que a tendência actual, vigorante em muitas economias ocidentais, não retira o absurdo da anterior afirmação... Todavia, se, em contrapartida, se processassem reduções nas taxas de imposto – incentivando a opção pelo trabalho («o trabalho enobrece» - S. Tomás d' Aquino), pela poupança/investimento e pela actividade do (no) mercado, em prejuízo do consumo improdutivo e da inactividade do mercado – importantes seriam, no entendimento da Supply-Side Economics, as implicações nas variações (positivas) da oferta agregada, no crescimento económico e no próprio bem-estar (e clima) social. Vasta é a evidência empírica e a reflexão teórica sobre esta problemática. Em estudos recentes tem sido demonstrada a existência de vínculos estreitos entre impostos e crescimento. Tem-se consciência que o desenvolvimento é um processo económico e social complexo. A sua configuração não é uniforme de sociedade para sociedade, podendo ser influenciada pelos mais diversos factores e variáveis, endógenos e exógenos às suas vontades respectivas. É assim que, em diferentes países, o crescimento foi retardado por factores de instabilidade política, governativa, por convulsões sociais, conflitos, dissenções e guerras de que foram vítimas. Também factores de instabilidade económico-financeira, como a inflação, a deterioração dos termos de comércio, as altas taxas de juro, os aumentos dos preços do petróleo, as barreiras comerciais, …, dificultaram o progresso económico e social para toda uma série de países.

13

No entanto, mais recentemente, um outro tipo de factores, de índole económico-política, têm vindo a destacar-se pela sua evidência empírica e pela atenção que despertou junto dos economistas das mais diversas formações: a incidência dos impostos sobre os comportamentos dos agentes económicos, no mercado e no crescimento económico. É um dado da história que as reacções de cada país às medidas fiscais são influenciadas pelas faculdades, motivações e costumes dos seus povos. Reacções que dependem também da própria «qualidade» do sistema fiscal aplicado. Pode acontecer que um determinado país suporte uma proporção Receitas Fiscais/PIB mais elevada mas, por apresentar uma estrutura fiscal mais favorável, pode obter resultados mais eficazes do que um outro com um nível geral de impostos mais baixos que desestimule actividades promotoras do crescimento ou imponha um ónus excessivo sobre os segmentos mais produtivos ou inovadores do mercado. Uma «qualidade» que é, também, uma função da complexidade do sistema fiscal, da eficiência e integralidade da sua administração e, ainda, do grau de equidade horizontal e vertical da sua incidência (dentro de, e entre os vários escalões de rendimentos). De qualquer forma, seja qual for o país, fortes são os vínculos entre o nível de tributação e o ritmo de crescimento económico. Com efeito, os níveis de impostos aplicados afectam não só o montante de capital disponível, para estimular ou desestimular a poupança interna e o investimento interno e externo, como também podem afectar a distribuição dos investimentos. Impostos que, como se referiu, afectam a produtividade e o emprego e sua distribuição pelos sectores, influenciando as opções individuais entre trabalho e lazer, a intensidade do esforço no emprego, a investigação e as próprias decisões dos empresários e investidores no domínio das opções tecnológicas. Impostos que, pelo seu impacto sobre os custos dos factores produtivos e o comportamento empresarial, afectam a capacidade das empresas de diversificar e expandir as suas actividades, influindo mesmo sobre factores menos tangíveis, como sejam, a publicidade, a pesquisa, o progresso técnico, etc. São, de facto, múltiplos os indícios empíricos que sugerem a existência de relações causais, supply-siders, entre o nível e os tipos de impostos e os factores-chave do crescimento económico no que tange a investimentos, emprego, produtividade, inovação e outros factores da Economia da Oferta. (∗) Conforme demonstra o estudo de Keith Marsden, através de uma análise regressiva baseada nas proporções médias Impostos/PIB, o impacto dos impostos, tomados como variáveis administrativas, sobre o crescimento económico, é, em geral, profundamente negativo. Considera Marsden, a partir da amostra que utilizou para a sua análise (20 países, do Malawi e do Zaire à Suécia e Japão, entre 1970 e 1979), «Um aumento de 1% na proporção impostos/PIB foi associado a um decréscimo de 0,38% na taxa de crescimento económico. Quarenta e cinco por cento da variação entre países, de crescimento do PIB foram explicadas por diferenças no ónus global dos impostos. Quando se levava em conta o investimento interno bruto e o crescimento de contingente de mão-de-obra, era possível explicar 78% dessa variação. Mas, como a mão-de-obra e o capital incluem os efeitos dos impostos na oferta desses factores, a variável residual dos impostos, que media o efeito desses factores sobre a produtividade, caía para – 0,12%» (∗∗). Este estudo oferece ainda a constatação de que os impostos têm um efeito significativamente mais acentuado sobre os países que apresentam um rendimento superior relativamente aos de rendimento inferior. «Um aumento de 1% na proporção impostos/PIB, provocava uma redução de cerca de 0,57% no crescimento do PIB quando os impostos eram as únicas variáveis independentes consideradas, e de cerca de 0,30% quando combinados com o crescimento dos investimentos e do contingente de mão-de-obra». (∗∗∗) ∗ Cfr., por exemplo, estudos conduzidos por:

- MARSDEN, Keith, «Impostos e Crescimento», in “Finanças e Desenvolvimento”, Vol. 3, nº 3, Setembro de 1983, Edição do JBGI e do BM (extractos do Staff WorkingPaper, nº 605);

- DIAMOND, P.A. e MIRRLEES, P.A. «Optimal Taxation and Public Production», in American Economic Review, Vol. 61, págs 8 a 27;

- CARREIRA, Medina, “A Situação Fiscal em Portugal”, Ed. do Autor, Lisboa, 1984. ∗∗ MARSDEN, Keith, art. cit., págs. 41 e 42. ∗∗∗ Idem, pág. 42.

14

Uma outra e determinante constatação que releva destas análises, é a que sugere que os impostos podem afectar o crescimento por duas vias: por um lado, influenciando a oferta total dos principais factores de produção, elevando ou baixando o seu rendimento líquido (depois de impostos); por outro lado, influenciando a eficiência da utilização dos recursos, incrementando ou diminuindo a produtividade global dos factores. Entretanto, a incidência dos impostos sobre a oferta, a produção agregada e o crescimento económico processa-se de forma divergente, de acordo com as circunstâncias peculiares de cada país. De um modo geral, milita como explicação possível, para os efeitos maiores e mais significativos da redução dos impostos sobre o crescimento nos países de mais fracos rendimentos, o facto destes oferecerem maior margem de ganhos de produtividade devidos à disseminação de tecnologia moderna, formação avançada e transferência de trabalho e de capital para sectores e actividades mais produtivas – podendo, ainda, beneficiar de «efeitos de externalidade». Nos países de rendimentos mais elevados, em contrapartida, é suposto que as diferenças de produtividade entre os sectores de actividade tendem a ser menores, ao passo que os níveis de exigências quanto a um modo eficiente de operar são mais altos. Isto, acumulado a uma certa rigidez estrutural e institucional – que, invariavelmente, limita a mobilidade dos recursos produtivos, ou retarda a aceitação de novas técnicas – pode limitar as potencialidades latentes das forças vivas da sociedade, de produzir benefícios decorrentes de impostos mais baixos. Daqui decorre que, qualquer que seja o país, os impostos mais baixos asseguram uma maior rendibilidade da poupança, dos investimentos do trabalho e das inovações, estimulando uma oferta global maior desses factores e fazendo crescer a produção total. Os dados da realidade concreta mostram ainda que a ênfase e os tipos de incentivos fiscais, oferecidos por países com baixos níveis de impostos, tendem a favorecer a transferência de meios financeiros, humanos e Know-how de sectores menos produtivos para outros mais produtivos. O oposto oferece-se como mais provável nos países de impostos mais elevados, onde se sofre uma quebra da eficiência global da utilização de recursos. É, pois, este, o tipo de problemas, relações e interacções que ocupa um lugar de primordial importância nos interesses teóricos e analíticos da Supply-Side Economics. A sua reflexão representa, mesmo no actual estádio do seu desenvolvimento teorético, a preocupação básica da perspectiva de intervenção político-económica desta corrente de expressão de Pensamento Económico que desponta, num inequívoco apoio à implementação de medidas e à criação de condições, sob as quais se possibilite uma maximização do crescimento económico.

a) O impacto dos “Impostos sobre os Rendimentos das Pessoas Singulares” O modelo económico da Supply-Side Economics identifica a tributação, a política fiscal, como um dos instrumentos privilegiados de política económica para a concretização de dois objectivos que se lhe oferece cumprir: a redução dos gastos públicos e a expansão da formação de capital privado. No seio do modelo supply-sider, sobreleva-se, por conseguinte, uma redução dos impostos sobre o rendimento como forma de despressionar as distorções que se impõem às escolhas económicas dos agentes, pela sua (ainda importante) incidência. Com este acto (que corporiza uma atitude inovadora quanto à relação mercado/Estado, no sentido de uma redução do papel intervencionista deste último sobre o primeiro) preconiza-se o incremento das poupanças formadas no sector privado, limitando-se, simultaneamente, o crescimento do sector público para um mínimo indispensável e não corruptor da economia de mercado. No mesmo sentido concorre, aliás, uma redução das taxas de imposto sobre as empresas, ao estimular novos investimentos em capital fixo e emprego em resultado de maiores taxas de rendibilidade depois dos impostos. Com efeito, no entendimento supply-sider, os impostos interferem, de forma decisiva, na eficiência do mercado, ao alterarem os preços relativos dos serviços produtivos e dos bens. Os impostos incidentes sobre os rendimentos do capital e sobre os salários distorcem as escolhas económicas individuais entre o consumo presente e futuro e entre actividades mercantis e não-mercantis. Desse reconhecimento, releva, para esta nova corrente ou expressão de Pensamento Económico, a necessidade de aperceber a forma como processam os efeitos negativos dos impostos sobre as

15

famílias e as empresas, mas também, e fundamentalmente, da acção positiva que se pode exercer, pela via da fiscalidade, sobre os rendimentos daqueles agentes económicos. Entreabrindo essa análise pela incidência da Fiscalidade, preconizada pela Supply-Side Economics, sobre as famílias e o mercado de trabalho, reconhecem-se as suas intenções de incrementar a oferta de trabalho. Se bem que as determinantes da oferta de trabalho sejam muitas e complexas, é bem possível enunciar-se com alguma segurança que a quantidade de trabalho «oferecida» no mercado está relacionada positivamente com o nível de salários reais. Isto é, ceteris paribus, um aumento dos salários reais resultará num aumento da quantidade de trabalho voluntariamente «oferecida». Por outro lado, esta quantidade de trabalho voluntariamente oferecida para um qualquer nível de salário real está relacionada também com a «riqueza» pessoal de cada trabalhador. «Riqueza» que, no aparelho conceptual supply-sider, significa o valor presente, ou actual do rendimento antecipado de todas as fontes. «Fontes de Rendimento» que, por seu turno, assumem uma natureza «humana» e «não-humana». Ou seja, um indivíduo (ou uma família) pode auferir um ordenado ou um rendimento salarial através do aluguer dos seus serviços, produzidos pelo seu stock de «capital humano». Mas o mesmo indivíduo (ou a mesma família) pode vencer rendimentos provenientes de fontes «não-humanas», como o são os dividendos e os juros. Tudo o que aumenta o valor presente do rendimento «humano» e/ou «não-humano», antecipado, faz aumentar a «riqueza». Por sua vez, reconhecidas tais contrapartidas, importa aumentar os salários depois de impostos numa proporção idêntica ao aumento de «riqueza», de forma a salvaguardar um incremento conforme da oferta de trabalho. No entanto, esta alteração faz-se sob pressão de três efeitos: um efeito-substituição, um efeito-rendimento e um efeito-riqueza. O efeito-substituição sobre a oferta de trabalho é a expressão, de uma alteração dos preços relativos do trabalho e do lazer por efeito de, por exemplo, uma redução nas taxas marginais de imposto. Neste caso é imediato o reconhecimento de que uma tal redução das taxas de imposto aumenta o preço relativo do lazer: cada hora de trabalho perdida representa uma perda mais que proporcional de rendimento salarial. Daqui resulta que o efeito-substituição é sempre negativo; isto é, um aumento do preço relativo do lazer implica, ceteris paribus, uma redução no tempo de lazer em contrapartida de um incremento da quantidade de trabalho voluntariamente «oferecida». Efeito-Substituição que se sobredetermina aos restantes quer no que concerne aos trabalhadores já integrantes da força de trabalho produtiva, quer no tocante à força de trabalho potencial. Com efeito, os que pretendem integrar a força produtiva devem desde logo tomar as decisões relativas às suas carreiras em função da comparação dos benefícios e dos custos de investimentos em capital humano, alternativos. Reduções das taxas marginais dos impostos permitem aumentar o valor presente dos rendimentos futuros, aumentando a rendibilidade do investimento em capital humano, e contribuindo para o aumento da taxa de crescimento da economia. Há, pois, como que um efeito líquido positivo que se materializa, todavia, num incremento da oferta de trabalho inferior ao da procura por trabalho. Quer isto dizer que, em consequência de uma redução de impostos, se espera uma expansão do emprego. O concorrente efeito positivo introduzido no investimento em capital humano e não-humano assegura um aumento significativo da Procura por trabalho. Mesmo que se assumisse que, o efeito líquido dos efeitos-substituição, rendimento e riqueza fosse negativo (isto é, que a quantidade de trabalho voluntariamente «oferecida», a um nível de salário real, diminuísse), seria lícito esperar que a procura por trabalho aumentasse, incrementando os níveis de emprego e os salários reais. Isto porque, a procura por trabalho é uma procura derivada. Nas empresas, a quantidade de trabalho procurada – medida em termos de tempo potencial de trabalho, em horas-homem – dependerá das contribuições de cada unidade de trabalho para a formação de rendimento. «Rendimento» que, na acepção supply-sider, dependerá da quantidade das unidades adicionais de «produto» (output) que uma unidade adicional de trabalho e capa de produzir. Entretanto, a quantidade de produto (output) que uma unidade adicional de trabalho é capaz de produzir – o produto marginal do trabalho é determinada também pela tecnologia de que dispõe a empresa. «Tecnologia» que, por sua vez, é determinada pelo stock (capital humano e não-humano ou físico que se encontra à disposição da empresa.

16

Por conseguinte, tudo o que fizer expandir o produto marginal do trabalho – que aumente a sua produtividade – aumenta procura por trabalho. Como, aliás, aumenta a procura por trabalho por efeito de tudo o que fizer aumentar a oferta e a procura dos produtos da empresa. Como tem sido salientado ao longo deste texto, é objectivo da Supply-Side Economics incrementar a taxa de crescimento económico através de uma aceleração da taxa de acumulação de capital, o que passa por uma expansão dos factores da oferta, mas, também, por um aumento da procura por trabalho. Com efeito, assume-se como proposição fundamental da Economia da Oferta, a necessidade de se proporcionar um ambiente propício à acumulação de capital. Reduções nas taxas marginais de impostos pessoais acompanhadas pela redução das expectativas inflacionistas permitirão uma expansão das taxas de rendibilidade, reais, depois de impostos dos investimentos em capital humano. Mas a dinâmica criada produzirá resultados ainda mais eficazes se alicerçada em reduções dos impostos, graduais, balanceadas, no empenhamento das autoridades governativas em reduzirem a sua intervenção sobre o mercado, reduzindo, simultaneamente, o crescimento da oferta, moeda, através de uma política monetária de inspiração monetarista. Criadas estas condições, o incentivo para o recrutamento «massa cinzenta» e para o reforço de actividades de investigação e desenvolvimento, torna-se uma realidade com resultados palpáveis. Resultados que a aceleração da acumulação de capital contempla e que se materializam num aumento dos gastos em investimento no mercado dos bens e serviços. Eliminar o consumo excessivo em contrapartida de um encorajamento da poupança e do investimento, constituem objectivos centrais na Economia da Oferta. É reconhecido que uma elevada e variável inflação, a par de altas taxas marginais de imposto, têm sido as principais responsáveis pelo declínio das taxas de poupança. Poupança que, no entendimento supply-sider, pode ser fomentada por três vias. Em primeiro lugar, as reduções preconizadas nas taxas marginais de imposto são destinadas a compensar os efeitos da inflação nas taxas de rendibilidade, depois de impostos, da poupança e do investimento. Segundo, as mesmas reduções das taxas de imposto asseguram o incremento das posições de riqueza dos contribuintes de uma determinada nação. Reduções das taxas de imposto aumentam os rendimentos futuros e o valor presente dos incrementos consequentes ao rendimento futuro dos contribuintes. Assim, não só se esfumam tensões inflacionistas como se assegura um crescimento balanceado e estável da riqueza dos contribuintes. Na prática, este aumento de riqueza pode traduzir-se em reforço da poupança e do investimento. Em terceiro lugar, é assumido pela perspectiva supply-sider que o consumo é determinado parcialmente pelos preços correntes mas também pelos preços antecipados. Se se concretizar a esperada redução das expectativas inflacionistas, dar-se-á a transferência de meios para fins de poupança, em prejuízo do consumo corrente. Com efeito, a intuição e a experiência demonstram que o declínio das taxas de poupança dá-se em resultado de uma antecipação de preços elevados e das perspectivas de erosão do poder aquisitivo das poupanças. No que concerne ao investimento, os efeitos esperados das acções desencadeadas no plano da Economia da Oferta, ao reduzirem as expectativas inflacionistas e os factores de incerteza, apontam, tendencialmente, para uma diminuição das taxas nominais de juro. Tendencialmente, a expansão do crédito interno faz-se sentir pelo reconhecimento, pelos agentes económicos, do aumento das possibilidades de investimento, face às expectativas de reduzidos custos antecipados em contrapartida de rendimentos esperados acrescidos. Em síntese, ao protagonizar-se uma redução do pendor consumista, que a inflação, os códigos fiscais e as políticas económicas de stop-and-go corporizaram no sistema, assume-se a responsabilidade pelo encorajamento da poupança e do investimento, junto das famílias e das empresas.

a-1) Trabalho e Salários.

Aperceber a incidência dos impostos sobre os salários e o trabalho é uma preocupação que tem marcado as produções teóricas de muitos autores, quer no mundo jurídico, quer ao longo da História do Pensamento Económico. É praticamente consensual a ideia de que, se as taxas de imposto são elevadas, uma proporção significativa da população vê-se atraída a abster-se de trabalhar «produtivamente». Ou seja, os efeitos

17

desencorajadores do trabalho, para uma mesma carga fiscal, são mais importantes do que os eventuais benefícios redistributivos que lhes apontam os economistas de formação demand sider. A demonstração da perspectiva da Economia da Oferta, quanto a, esta matéria, pode ser ilustrada com alguma evidência empírica relativa às acções de um agente económico qualquer – por hipótese o Professor de Direito J. B. G. (adiante JBG) – em face de três situações teóricas: (a) um sistema sem impostos; (b) um sistema de imposto único; (c) um sistema de impostos progressivos sobre o rendimento. Num mundo totalmente libertado desse espartilho que são os impostos, o Prof. JBG, indivíduo racional, com um comportamento racional e no pleno gozo das suas faculdades mentais, em face de um determinado salário e de um número limitado de horas disponíveis por dia (até um máximo, óbvio, de 24 horas), decide afectar uma fracção «L» desse seu dia a actividades não-mercantis (o «lazer»), dedicando o tempo restante a actividades produtoras de rendimento, numa fracção «T» de «trabalho». Simultaneamente, configura-se-lhe a oportunidade de despender uma porção do rendimento auferido, «Wc», em consumo corrente, destinando a restante verba a poupança, «Ws», com vista à formação de capital ou a consumo futuro. Como não se vê confrontado com o espectro de pagar um imposto, JBG não sente qualquer interferência exógena à sua vontade, na afectação que faz dos seus recursos e dos seus meios, fazendo reflectir nas suas decisões e escolhas, integralmente, as suas prioridades e preferências. Dir-se-á que JBG usufrui de um nível óptimo de satisfação. No fundo, as suas decisões e escolhas entre trabalho e lazer entre consumo presente e consumo futuro, fazem-se, exclusivamente, por reporte a dois «tipos» de preços relativos: - a taxa de salário, que é também o preço de uma hora de lazer; - a taxa de juro de mercado, que é também o preço do consumo presente sendo que o preço de uma unidade monetária (u.m.) qualquer, dispendida no presente, corresponderia a um juro auferido depois, se essa u.m. tivesse sido poupada durante, p. ex., um ano, e só depois gasta. São, de facto, na prática, estes «preços relativos» que guiam todos os indivíduos para as escolhas económicas óptimas entre trabalho e lazer e entre consumo presente e futuro, dadas as suas preferências e as próprias circunstâncias. Haverá, por conseguinte, em termos de oferta de trabalho e de quantidade de poupanças disponíveis para nova formação de capital, um nível óptimo, no sentido que se realiza uma satisfação colectiva máxima. É, todavia, aceite que, nas actuais circunstâncias, mesmo uma economia de mercado necessita de determinados serviços, proporcionados pelo governo, para operar. A definição e a sustentação legal dos direitos relativos à propriedade privada são vitais para o funcionamento dos mercados. Todavia, para financiar um sector público, qualquer que seja a sua dimensão, necessário é desviar recursos gerados pela iniciativa privada. Nestas circunstâncias, às autoridades governativas oferecem-se várias possibilidades para fazer face às despesas contraídas: cobrar (mais) impostos, emitir papel-moeda inconvertível (e invariavelmente não apoiado em qualquer reserva metálica), contrair empréstimos internos ou agravar a dívida pública externa, etc. Várias são as consequências e os efeitos que estes instrumentos (e as suas combinações) têm traduzido na gestão corrente dos assuntos económicos, na dinâmica de crescimento e nas próprias escolhas económicas individuais. Não obstante, de uma forma ou de outra, directa ou indirectamente, a sua expressão mais evidente decorre das ineficiências e bloqueamentos introduzidos pelos impostos. Em geral os impostos assumem um carácter distorcionário, na medida em que a massa colectável não é fixada independentemente das actividades económicas dos contribuintes. De facto, os sistemas de imposto único podem não influenciar grandemente os comportamentos económicos dos contribuintes e as suas escolhas neste ou naquele sentido. Entretanto, o acto de tributar gera sempre um efeito de descompensação das iniciativas conduzidas pelas forças vivas da sociedade, incentivando a sua fuga para actividades não-mercantis, enquanto estas permanecerem «livres», de tributação. A consequente diminuição do bem-estar e da produtividade faz-se sentir em termos de «desperdício», no sentido em que os contribuintes desembolsam sempre mais, em prejuízo de um maior nível de satisfação, do que usufruem em termos pecuniários (e de satisfação) por parte do governo.

18

Em consequência, competiria às autoridades governativas a adopção e «implementação» de um sistema fiscal e uma política que minimizasse os efeitos de uma carga tributária excessiva. A concepção supply-sider, quanto ao impacto indesejável dos impostos sobre as escolhas individuais e, particularmente, sobre as decisões relativamente ao trabalho versus lazer e poupança versus consumo, constitui-se, assim, como uma das proposições fundamentais em que alicerça o seu edifício teórico. A ilustração desta afirmação encontra significado na leitura que a própria realidade concreta e a matemática financeira nos oferece. A evidência dos factos demonstra que, na realidade, um imposto lançado sobre os rendimentos de trabalho faz declinar a taxa de salário líquido auferido pelos trabalhadores, contribuindo para o avolumar de distorções nas escolhas individuais entre actividades tributáveis («trabalho») e não tributáveis/não mercantis («lazer», «economia subterrânea», «trabalho negro»,...) – senão, atente-se às presumíveis reacções do Prof. JBG em face das situações alternativas que se configuram nos sistemas supra referidos: - num mundo sem impostos (situação a), JBG ao ser remunerado em 10 u.m. por hora de trabalho, pode optar pelas seguintes alternativas: O u.m. de rendimento (y) e 24 horas de lazer (L); 10 u.m. (y) e 23 (L);...; 120 u.m. (y) e 12 (L);...; 240 u.m. (y) e 0 (L). Por aqui se verifica que se JBG decidir trabalhar 12 horas, aufere um salário de 120 u.m. por dia e goza 12 horas de lazer. Ou seja, para o Prof. J.B.G. cada hora adicional de lazer equivale-lhe a uma contrapartida de 10 u.m. Dir-se-á que a sua decisão dependerá exclusivamente da satisfação, «do gosto, da fortuna e do capricho» (David Ricardo), que uma determinada combinação rendimento/lazer lhe oferece. - num sistema em que o governo faça a cobrança de um imposto único per capita de 60 u.m., recaindo, também, naturalmente, sobre JBG, não se constata qualquer alteração no preço do lazer relativamente ao rendimento. Com efeito, a sua incidência apenas provoca um «empobrecimento» de JBG, relativo à colecta de que é vítima. Ou seja, a fim de satisfazer tal encargo, JBG é forçado a usufruir não só de um menor vencimento líquido, como também, de um menor tempo de lazer. Trata-se, afinal de um «efeito-rendimento» negativo que reduz o grau de satisfação (o nível de vida) de JBG, na exacta medida das 60 U.M. que entrega ao governo. Nestas circunstâncias a alternativa óptima escolhida por JBG seria a combinação 90 u.m. (y) e 9 (L). Com efeito, JBG teria de trabalhar 15 horas, para ganhar 150 u.m; das quais se veria espoliado de 60 u.m., restando-lhe 90 u.m. para os seus gastos correntes. Se o governo correspondesse com uma contrapartida de 60 u.m. em bens e serviços beneficiando JBG, não se faria sentir sobre ele uma excessiva carga fiscal (ou custo de eficiência) - no entanto, na prática, JBG vê-se privado não só de rendimento, como de horas de lazer. Em suma, o «efeito-rendimento» destes impostos conduz os indivíduos a ajustar o seu rendimento/lazer numa mesma direcção, degradada em relação à situação (a). Supondo que se revela necessário colectar 60 u.m. de rendimento, através de um imposto de 50% sobre o salário-hora do Prof. JBG, daqui decorre que a taxa de salário líquida de impostos passaria a ser de 5 u.m. por hora e, consequentemente, o leque de opções rendimento/lazer passaria a apresentar-se como se segue: 0 u.m. (y) e 24 (L); 5 (y) u.m. e 23 (L);...; 60 u.m. (y) e 12 (L); 65 u.m. (y) e 11 (L); 70 u.m. (y) e 10 (L); 75 u.m. (y) e 9 (L);...; 120 u.m. (y) e 0 (L). Uma vez mais, JBG poderá revelar as suas preferências escolhendo a combinação 60 u.m. (y) e 12 horas (L), a opção que maximizaria a sua satisfação no contexto destas novas circunstâncias. Isto é, JBG trabalha durante 12 horas, suportando uma taxa de imposto correspondente a 60 u.m. do seu rendimento bruto. Com efeito, este imposto, ao incidir sobre a taxa de salário vencida por JBG, vai reduzir-lhe também o preço de lazer para 5 u.m. por hora. Quer isto significar que JBG retira uma maior satisfação para si próprio se substituir lazer por rendimento até ao ponto em que a última hora de lazer e a última hora remunerada assumam igual importância para ele, de tal forma que, na prática, ele passa a trabalhar 3 horas menos do que as 15 horas óptimas que conheceu no sistema (b) - o «efeito-substituição» faz-se sentir... «Efeito-Substituição» que representa a carga fiscal excessiva, incidindo sobre a taxa de salário, que impossibilitou a escolha óptima de JBG e o forçou a aceitar um nível de bem-estar mais baixo do que o que havia conhecido sob um sistema de imposto único.

19

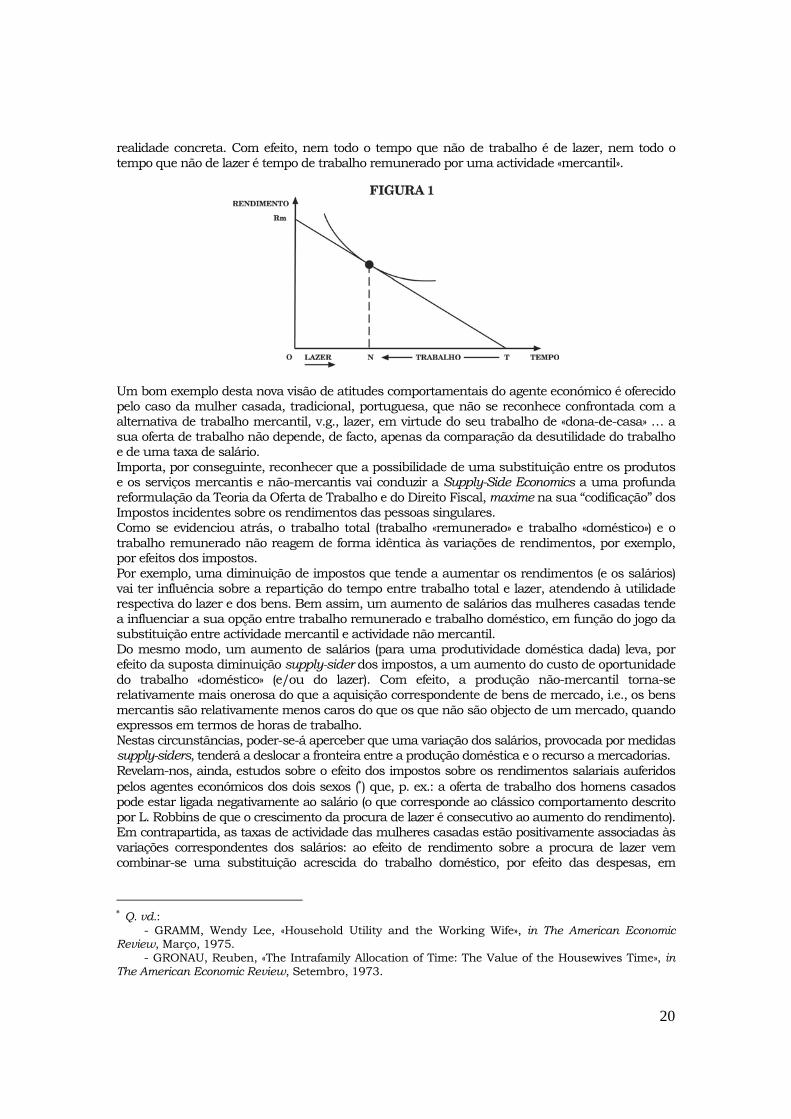

Se bem que JBG ofereça ainda 12 horas de trabalho, a ineficiência da sua prestação pode reflectir-se por uma maior improdutividade, absentismo e, concretamente, na distorção das escolhas económicas que lhe concernem. Ou seja, um dos primeiros problemas que se oferecem a JBG será o da opção, em face das circunstâncias que lhe são impostas, pela fiscalidade, entre efectuar o seu tempo a «trabalho doméstico» ou a «trabalho mercantil». Ora, tal passa por uma clarificação destes conceitos e por uma compreensão dos factores que levam à sua ocorrência. Nessa tarefa, a «Supply-Side Economics» começa por assumir que a «produção doméstica» pode ser definida, em sentido estrito, como a produção, decorrente de uma actividade não-mercantil, não remunerada oficialmente, pelos membros da família, de bens e serviços susceptíveis de encontrar substitutos no mercado. Isto é, todo um conjunto de actividades que vão desde as tarefas de uma dona-de-casa, dos «biscates» do mecânico de automóveis, da casa clandestina construída pelo pedreiro, até à assessoria económica do economista a processos de contratação colectiva de índole salarial ou de revisão do clausulado global, à «escrita» do contabilista, à programação que o técnico de informática faz no seu «micro» em casa, ao parecer do jurista, etc..., enfim toda aquele miríade de relações para-económicas, internas à família ou externas à «legalidade» instituída, que não são mediatizadas pela economia oficial, mas pelo Mercado no sentido amplo do termo... no seu verdadeiro sentido. Tomada na sua acepção mais primária, mas menos aparente, a «actividade doméstica» produz bens e serviços que não são objecto de uma troca institucionalizada e a sua afectação não é acompanhada pela formação de um «preço normal». Está-se perante uma «forma acidental» cuja valorização se faz no espaço da «economia subterrânea» e se exprime num «preço sombra» que vigore na realidade, embora o trabalho que o cristaliza não seja oficialmente remunerado nem mesmo contabilizado. Aliás, a sua conceptualização pode fazer-se no quadro da análise da «Teoria da Escolha do Consumidor» (∗) que, no caso vertente, pode ser aplicada a um bem particular – o Trabalho – com o objectivo de se inserir a Teoria da Oferta de Trabalho na Economia da Oferta. Uma teoria que, neste contexto, se focaliza na arbitragem que os indivíduos (identificados com o Prof. JBG) fazem entre lazer e trabalho (subentendido como trabalho remunerado e tributado). Nessas condições, a função da utilidade não dependerá de dois bens mas do rendimento — que permite adquirir bens — e do tempo de lazer (subentendido como tempo de descanso ou tempo de trabalho «não-oficial»). No fundo, como vimos, a afectação do tempo entre o lazer e o trabalho remunerado depende da taxa de salário, dos impostos, e da utilidade relativa do lazer e dos bens. Se nos abstrairmos da supracitada «actividade doméstica propriamente dita», no contexto da Teoria do Consumidor e da oferta de trabalho, ter-se-á que o indivíduo enquanto consumidor é considerado exclusivamente como o agente que adquire bens (ou não) e enquanto ofertante de trabalho, como o agente que faz face à dicotomia: trabalho/lazer. Uma arbitragem que é só por si só elucidativa da importância que encerra para a Supply-Side Economics e que pode ser esquematizada graficamente. Entretanto, há que atender ao facto de que a oferta de trabalho não é determinada exclusivamente por um cálculo individual; os recursos da família são tomados em consideração na escola entre «actividade doméstica» e «actividade mercantil», designadamente no que concerne ao caso do cônjuge. Por outro lado, importa reconhecer que a oposição dicotómica positiva entre lazer e trabalho remunerado já não preenche a complexidade que o sistema de economia subterrânea oferece à

∗ Vd., a este propósito, por exemplo:

- BECKER, Gary S., «A Theory of the Allocation of Time», in The Economic Journal, Setembro, 1965.