Embed Size (px)

Citation preview

Maturidade da Competência de CobrançaCobrança

Maio de 2011

A Deloitte

Objetivos de Hoje

Desafios da Área de Cobrança

Modelo de Cobrança e Maturidade

Aplicação de Modelos Preditivos

Agenda

- 2 - © 2011 Deloitte Touche Tohmatsu

Aplicação de Modelos Preditivos

Inteligência Competitiva

Considerações Finais

Deloitte - a maior empresa de serviços profissionais – Brasil e no Mundo

Presença Global

Quatro áreas de serviços• Auditoria• Consultoria

• Mais de 165.000 empregados em 140 países

• Mais de 50% das maiores empresas globais trabalham com a Deloitte

• Corporate Finance• Impostos

Presença no Brasil

11 escritórios

Servindo clientes em todas as regiões do Brasil por meio de nossos 131 sócios e aproximadamente 4.000 profissionais

�

�

�� �

�

�

�

�

Porto Alegre

Curitiba São Paulo

Rio de Janeiro

Salvador

Recife

Fortaleza

Campinas

Belo Horizonte

�Joinville

�Brasília

- 3 - © 2011 Deloitte Touche Tohmatsu

# EmpresaReceita Global

em milhões US$Cresci-mento

# no Brazil

1 McKinsey 2,716 2.5% -2 Deloitte 2,497 17.7% 33 BCG 1,776 4.3% -4 Bain 1,403 3.2% -5 Accenture 1,164 9.0% 26 IBM 1,036 9.0% 17 KPMG 951 9.3% -

8 Oliver Wyman 685 0.4% -9 Booz 662 7.5% -

10 PWC 650 6.6% -

* Global Consulting Marketplace 2009, Kennedy Consulting Research, Estatística baseada em ano fiscal diferente

• Consultoria • Impostos

Combinação de Estratégia e Operações

Estratégia Operação/ M&A Implementação Outsourcing

McKinseyBCG

Accenture

Bain

Deloitte

CapGeminiIBMBearing Point

Roland BergerBoozOliver WymanA.T. Kearney

Líder Global – Consultoria Estratégica*

�Porto Alegre

Diferenciais da Prática Deloitte Analytics

A Prática de Analytics gera grande impacto em toda a organização através de soluções de data mining, modelos preditivos e análises avançadas. A Deloitte utiliza uma metodologia de modelagem própria fundamentada em 13 anos de P&D em inteligência artificial. A prática realizou um número significativo de projetos em diferentes indústrias e possui mais de 60 profissionais alocados nos EUA e India. No Brasil, conta com profissionais formados em Estatística, Matemática e Engenharia, com mestrado e doutorado, além de:

� Mais de 60 funcionários com diplomas de mestrado e doutorado em estatística, matemática, engenharia, computação, etc. dedicados exclusivamente à pratica de modelagem analítica avançada

� 5 patentes de modelos analíticos registradas nos EUA e 3 outras pendentes

� Inúmeras publicações em revistas e jornais especializados, participações de destaque em conferencias e seminários internacionais nas principais escolas de negócios americanas (Wharton, Kellogg, MIT, Columbia, etc.)

Pessoal

- 4 - © 2011 Deloitte Touche Tohmatsu

� Modelo e plataforma de analise de dados exclusivo da Deloitte, desenvolvido durante mais de 20 anos de P&D que pode ser customizado para cada cliente

� Comprovada capacidade de parceria com outras linhas de serviço internas de forma a alavancar todo conhecimento e experiência multidisciplinar e multifuncional da Deloitte,

� Equipe com experiência em modelos matemáticos lineares e não lineares tais como rede neurais, clustering, árvores de decisão, text mining, algoritmos de otimização.

� Infra-estrutura computacional de mais de 6 milhões de dólares (servidor SUN E4900 com 24 processadores de 1.9 GHz, 70 GB de memória RAM e mais de 170 terabytes em armazenamento

� 65 aplicações de softwares instalados para análise de dados (SAS, SPSS, Stat, R, Root, Netrics, Stata, Mathematica, Matlab, etc.)

� Algoritmos exclusivos de manipulação e análise de dados.

Tecnologia

Processo

Pessoal

Nossos Clientes em FSI

BRASIL � Santander/Real� HSBC� Citibank� RBS� Barclays� UBS

� BMF/Bovespa� CIP (ACH)� Chubb� Mapfre� Yasuda/Marítima� VISA

� ICATU� Chartis� Hipercard

� Bradesco� Banco do Brasil� Itaú-Unibanco� CEF� Aliança do Brasil� Cielo

CANADÁ � Canadian Real Estate Investment

Trust� Hatch Associates� Manulife Financial

� Onex Corporation� Power Corporation� Royal Bank of Canada

� SNC-Lavalin� Sun Life Financial Group� TD Bank Financial Group

� Bank of Nova Scotia� BMO Financial Group� Canadian Imperial Bank of

Commerce

ESTADOS UNIDOS

- 5 - © 2011 Deloitte Touche Tohmatsu

ESTADOS UNIDOS

� Capital On e Financial� Carlyle Group � Castle Harlan � CB Richard Ellis Group � Charles Schwab � Chubb Corporation � Citadel Investment Group � Citigroup� E*Trade� Eaton Vance � Evercore Partners � Farallon Capital Management� Fidelity Investments � First Reserve Corporation � First Trust Portfolios � Fluor Corporation � Francisco Partners Management� Goldman Sachs Group

� Hartford Financial Services � Hellman & Friedman Capital

Partners IV� Interactive Brokers Group � J.C. Flowers � J.P. Morgan Chase � Kimco Realty Corporation � Kohlberg Kravis Roberts� Lazard � Legg Mason � Liberty Mutual Holding� Marsh & McLennan � Massachusetts Mutual � Mastercard International � Metlife � MoneyGram International � Morgan Stanley� Nationwide Mutual Insurance

� Northern Trust � Northwestern Mutual � NYSE Group � PHH Corporation � Prudential Financial� State Street � Strategic Hotels & Resorts� Texas Pacific Group � Tishman Speyer Archstone-

Smith � US Federal FSI� US Federal Reserve System� Vanguard Group � Visa� Wells Fargo � Western Union � World Bank � Ziff Brothers Investments

� Affiliated Managers Group � Allstate Corporation � Ally Financial� AMB Property Corporation � American Express� American International Group � Ameriprise Financial� Apollo Advisors � ArcLight Capital Holdings� Bank of America� Bank of New York Mellon � Berkshire Hathaway � Bessemer Group � Blackstone Group � Broadridge Financial Solutions � California State Automobile

Association � Capital Group Companies

Nossa Experiência em Analytics em FSI

A Prática Analytics está intimamente ligada as decisões estratégicas e hoje se apresentam como um grande diferencial. A prática internacional mostra em suas publicações a tendência da aplicação e os resultados positivos. Modelos de Cobrança, Risco, Escores de Crédito, Life-Time-Value, Clusterização e Agrupamento, definição do Perfil de Consumo e Mix de Produtos são alguns exemplos de aplicação dessas metodologias na área Financeira.

- 6 - © 2011 Deloitte Touche Tohmatsu

A Deloitte

Objetivos de Hoje

Desafios da Área de Cobrança

Modelo de Cobrança e Maturidade

Aplicação de Modelos Preditivos

Agenda

- 7 - © 2011 Deloitte Touche Tohmatsu

Inteligência Competitiva

Considerações Finais

Objetivos de Hoje

Apresentar um conjunto de boas práticas aplicadas a área de cobrança, utilizando:

Modelo de Maturidade de Competência na área de Cobrança.

Práticas de competência de

cobrança através de modelos de risco.

- 8 - © 2011 Deloitte Touche Tohmatsu

Estratégias de cobrança com o uso de Collection

Score.

A Deloitte

Objetivos de Hoje

Desafios da Área de Cobrança

Modelo de Cobrança e Maturidade

Aplicação de Modelos Preditivos

Agenda

- 9 - © 2011 Deloitte Touche Tohmatsu

Inteligência Competitiva

Considerações Finais

Com o aumento da oferta de Crédito e consequente aumento da inadimplência, a Área de Cobrança passa a ser estratégica para as organizações financeiras, principalmente para enfrentar os seguintes desafios:

� Redução da PDD (Provisão Devedores Duvidosos)

� Regras eficientes de priorização;

� Criar medidas preventivas e reativas com o apoio de Behavior Scoring;

� Medidas de Mitigação de Risco;

� Redução de Churn;

� Estimar o valor ao longo do tempo de seus clientes.

Desafios da Área de Cobrança

- 10 - © 2011 Deloitte Touche Tohmatsu

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Base Clientes PDD

Tempo

Custos com Perdas de Crédito

Dentro da área de Crédito há alguns módulos de Custo associados a concessão de Crédito:

� Custos diferenciados por operação;

� Custos operacionais, despesas e encargos;

� Possível perda de principal (CDC, Crédito Consignado, Cheque Especial, Cartão de Crédito);

� Deterioração do bem (automóveis, imóveis);

� Perda do cliente.

Alternativas:

- 11 - © 2011 Deloitte Touche Tohmatsu

� A PDD é constituída ou ajustada em valores julgados suficientes à cobertura de eventuais perdas pelo não recebimento de créditos.;

� O uso da PDD não está restrito somente a área de crédito, ela pode refletir o nível de risco geral que as instituições oferecedoras de créditos podem estar incorrendo;

� As formas de constituição da PDD devem mensurar de melhor forma possível as probabilidades de não recebimento, independentemente das condições societária e condições fiscais;

� As instituições tem hoje o grande desafio de estimar o valor ao longo do tempo de seus clientes (uso de modelos de Life Time Value - LTV).

Custos com Perdas de Crédito (TCC – Total Cost Collec tion)

Os custos com Perdas de Crédito devem ser evitados, principalmente os custos com o processo de cobrança (TCC). Os custos com cobrança aumentam conforme o processo de cobrança caminha pela Régua, esse fato pode gerar um período de Cobrança Não-Rentável de modo a gerar perdas maiores que os valore do Principal e do Juros Acumulados.

Rentável Não-Rentável

- 12 - © 2011 Deloitte Touche Tohmatsu

Inadimplência

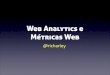

As questões de negócio estão intimamente ligados aos desafios enfrentados na área de cobrança, o que norteiam os objetivos a serem alcançados.

Questões de Negócio

4Qual a efetividade de fazer a cobrança dentro de casa ou por agências?

4O que e quando eu envio às agências de cobrança?

4Quem é que eu cobro primeiro e quando?

4Qual é a régua mais eficiente para minha cobrança?

Desafios da Área de Cobrança

Ações Sugeridas

4 Implantação de ferramentas de negociação que proporcionam informações de transações históricas e relacionamento com clientes em tempo real, permitindo a negociação com valores ótimos que maximizam o retorno.

4 Estabelecer sistemas de controles e remuneração em função da eficiência de valores e clientes recuperados.

4

- 13 - © 2011 Deloitte Touche Tohmatsu

4Para quais clientes devo oferecer acordo?

4Como medir a eficiência de agências externas?

4Qual o valor ótimo em um acordo?

Objetivos

4 Melhorar o entendimento da rentabilidade por canal e ou segmentos.

4 Mudança de foco da priorização unidimensional.

4 Posicionamento competitivo sustentável de longo prazo.

4 Melhor entendimento da dinâmica de rentabilidade por segmento de produto e cliente.

4 Elaborar a precificação de cada cliente em função do risco de perda ao longo do tempo.

A Deloitte

Objetivos de Hoje

Desafios da Área de Cobrança

Modelo de Cobrança e Maturidade

Aplicação de Modelos Preditivos

Agenda

- 14 - © 2011 Deloitte Touche Tohmatsu

Inteligência Competitiva

Considerações Finais

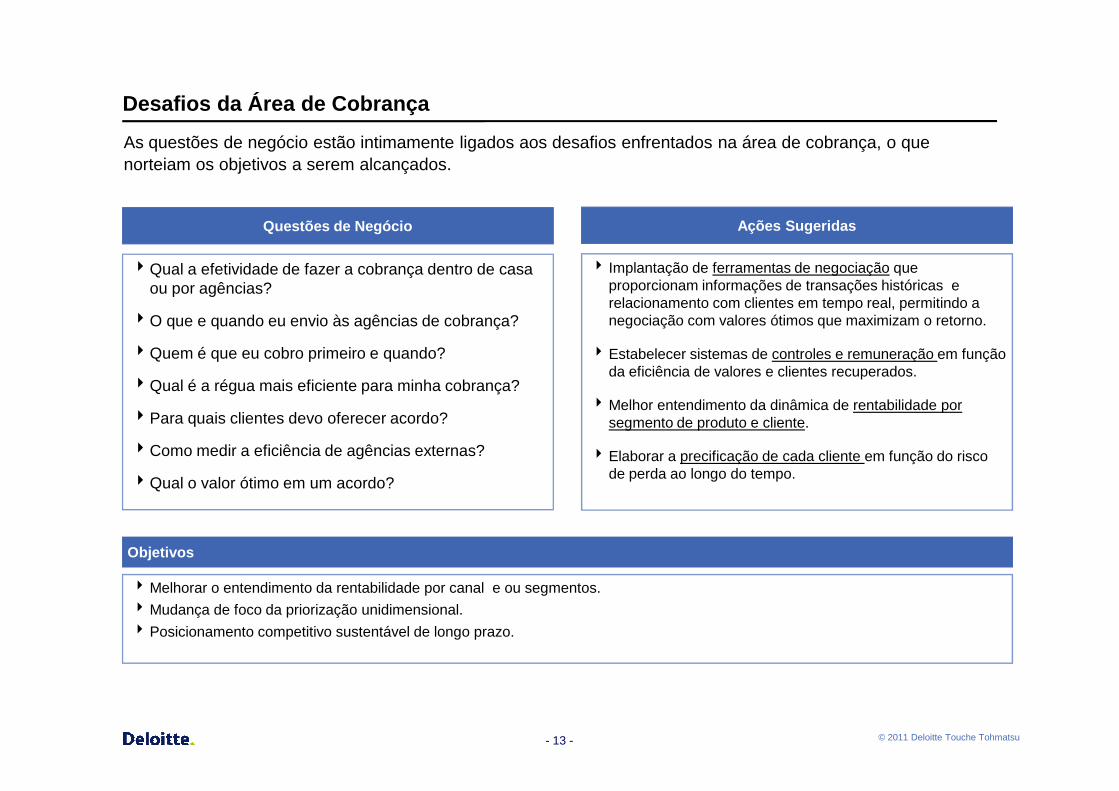

Instituições de Crédito e Agências de Cobrança tem evoluído no Modelo de Maturidade de Capacidade de Cobrança.

Impacto na Receita

Alto4 Modelos de Collection Score segmentados para diferentes

réguas de cobrança4 Equipes especializadas em Cobrança por Células4 Ferramentas de otimização, negociação e monitoramento

avançadas, com sofisticados sistema de alerta4 Visão clara e consistentes de objetivos e incentivos4 Workflow parametrizado e integrado para a cobrança4 Scorecards de eficiência de cobrança/acordos

4 Modelos de Collection Score segmentados para diferentes réguas de cobrança

4 Equipes especializadas em Cobrança por Células4 Ferramentas de otimização, negociação e monitoramento

avançadas, com sofisticados sistema de alerta4 Visão clara e consistentes de objetivos e incentivos4 Workflow parametrizado e integrado para a cobrança4 Scorecards de eficiência de cobrança/acordos

Diferencial Competitivo

Líder

Modelo de Cobrança e Maturidade

Modelo de Maturidade da Competência de Cobrança

- 15 - © 2011 Deloitte Touche Tohmatsu

Impacto na Receita

Baixo

Previsibilidade Baixa Alta

4 Apenas uma célula de cobrança4 Processos operacionais manuais4 Ausência de indicadores entre as áreas 4 Ausência de metas ou orçamentos operacionais.

4 Apenas uma célula de cobrança4 Processos operacionais manuais4 Ausência de indicadores entre as áreas 4 Ausência de metas ou orçamentos operacionais.

4 Gerenciamento da fila de cobrança e automação da lista de cobrança

4 Remuneração por resultados4 Equipe especializada em cobrança4 Relatórios baseados em estratégias de cobrança 4 Segmentação de Células de Cobrança

4 Gerenciamento da fila de cobrança e automação da lista de cobrança

4 Remuneração por resultados4 Equipe especializada em cobrança4 Relatórios baseados em estratégias de cobrança 4 Segmentação de Células de Cobrança

Avançado

Emergente

As ações de melhoria para evolução do modelo de maturidade são realizadas em 4 frentes dentro do processo de cobrança: Cobrança Interna, Cobrança Externa, Avaliação da Eficiência e Venda de Carteira. Esses fatores estão ligados a estrutura e estratégia de cobrança adotadas pelas Instituições Financeiras e/ou Agências de Cobrança.

Cobrança Externa

4 Os processos operacionais são transferidos para uma empresa externa.

4 O grande desafio é saber gerenciar de tal modo que se atinja um mix ideal da eficiência do desempenho, especialização e capacidade das

Venda de Carteira

4 Quando todos os esforços de cobrança já foram aplicados, a venda de carteira é uma opção importante de ser levada em consideração.

4 O custo de se continuar mantendo a contas ativas em cobrança podem não ser justificadas frente aos benefícios

Cobrança Interna

4 A própria empresa realiza os processos e tratamento dos primeiros ciclos de atraso, através de um departamento interno de cobrança.

4 Funciona como uma extensão do departamento de Billing.

4 Neste momento interessa mais a

Modelo de Cobrança e Maturidade

- 16 - © 2011 Deloitte Touche Tohmatsu

especialização e capacidade das prestadoras de serviço.

ser justificadas frente aos benefícios de venda e realização imediata de receita.

4 Nos EUA, a venda de carteira já faz parte dos ciclos padronizados de cobrança e somente no mercado de cartões de créditos representa mais US$ 60 bilhões por ano. (Fonte: Equifax).

4 Neste momento interessa mais a recuperação do cliente do que propriamente a dívida, havendo um tratamento de retenção interno.

Avaliação de Eficiência

• Modelos de LGD (Loss Given Default) são aplicáveis.

• É calculado em função do valor presente das recuperações futuras (baseado na recuperação histórica dos créditos), descontadosos todos os custos de cobrança .

A Deloitte

Objetivos de Hoje

Desafios da Área de Cobrança

Modelo de Cobrança e Maturidade

Nossa Experiência

Agenda

- 17 - © 2011 Deloitte Touche Tohmatsu

Aplicação de Modelos Preditivos

Inteligência Competitiva

Considerações Finais

1950´s 1960´s 1970´s 1980´s 1990´s 2000+Introdução de scores para

bancos e financeiras

Ampliação do uso dos scores

Aumento do uso de cartão de

crédito

Evolução computacional

Aumento da popularização

bancária

Novos dados avanços e

computacionais expressivos

Aplicação de Modelos Preditivos - Histórico

- 18 - © 2011 Deloitte Touche Tohmatsu

1990´s 2000+Estabilidade da

moeda

Aumento Expressivo do

acesso ao crédito

Brasil

Atualmente

•Hoje, os modelos de scoring são utilizados aproximadamente 90% das decisões de risco de crédito em negócios nos EUA.• No Brasil, a resistência inicial foi vencida e hoje temos tecnologia de ponta, como softwares de auxilio a modelagem, Data Mining e Estatística.

Ciclo do Cliente

• Credit Scoring• Score de Fraude • Behavior Scoring

Rentabilização

• Behavior Scoring • Collection Score

Cobrança

Aplicação de Modelos Preditivos

Os modelos preditivos destinados ao Ciclo do Cliente podem ser aplicados em todas as etapas, porém relacionados ao Processo de Cobrança temos os modelos de Behavior Scoring, Prevention Scoring e CollectionScoring. A figura abaixo representa o Ciclo do Cliente dentro de Instituições Financeiras especificando em cada etapa as aplicações de modelos estatísticos:

- 19 - © 2011 Deloitte Touche Tohmatsu

• Score de Fraude• Prospecção

AquisiçãoConcessão

• Behavior Scoring• Cross-selling• Up-selling

• Behavior Scoring• Prevention Scoring

Manutenção e Retenção

• Collection Score

Perda

Riscos Operacional

• Podem surgir a partir de dois elementos:

• Nível técnico• Nível organizacional

• Riscos de Liquidez

• Principal tipo de risco, podem causar o risco de insolvência.

• Riscos Financeiros

• Podem envolver dois elementos:

• Indivíduos• Ativos

• Riscos Legais

• Mudanças na legislação, podem afetar bancos ou outras organizações comerciais.

Aplicação de Modelos Preditivos

Tipos de Risco

Riscos Financeiros

• Indivíduos • Ativos

Riscos Legais• Mudanças na

legislação, podem afetar bancos ou outras organizações

Riscos Operacionais

• Nível Técnico • Nível Operacional

Risco de Liquidez• Principal tipo de

risco, podem causar o risco de insolvência.

Risco de Crédito• Quantidade (Perda

Aceitável ou Risco Suportável)

• Qualidade (Avaliação do Risco

Os riscos referentes a um produto financeiro apresentam-se de diferentes maneiras e em diferentes etapas do processo envolvendo estes produtos. No caso de processos de cobrança o principal risco envolvido é o Risco de Crédito. Os riscos envolvidos em um processo de Produto Financeiro são apresentados na figura abaixo:

- 20 - © 2011 Deloitte Touche Tohmatsu

insolvência.

• Risco de Crédito

• Envolvem dois elementos:• Quantidade (montante que pode ser absorvido – Perda

aceitável ou Risco Suportável)

• Qualidade (avaliação de risco de crédito)

ou outras organizações comerciais.

• Riscos Operacional

• Podem surgir a partir de dois elementos:

• Nível técnico• Nível organizacional

organizações comerciais.

(Avaliação do Risco de Crédito)

O capital é a última proteção contra essas perdas.O capital deve ser ajustado para absorção das perda s.Os riscos devem ser quantificados em termos de perd a potencial.

Aplicação de Modelos Preditivos

Causas de Inadimplência:

• Atraso nos salários;

• Desemprego;

• Não recebimento da fatura;

• Priorização de outras contas;

• Churn (Abandono/Cancelamento).

- 21 - © 2011 Deloitte Touche Tohmatsu

Como Identificar essas Causas?

4Conjunto integrado de ações, - definição de políticas de relacionamento preventivo;

4Quanto maior o nível de relacionamento maior será a efetividade de recuperação do cliente;

4Gestão integrada do risco.

4Posicionamento competitivo sustentável de longo prazo.

4Uso de modelos estatísticos preditivos.

Aplicação de Modelos Preditivos

Modelos de Collection Score

Considerando uma régua de cobrança clássica dividida em ciclos de cobrança, é indicado o uso do modelo deCollection Score segmentado para cada ciclo, construindo assim modelos que tratam deste o clienteadimplente, com risco de inadimplemento clientes adimplentes e clientes que aceitam acordo.

ClientesAdimplentes

Ciclo 1 Ciclo 2 Ciclo 3 Acordo

- 22 - © 2011 Deloitte Touche Tohmatsu

Modelo de Pré-Inadimplência Modelos de Inadimplência(Ciclo1, Ciclo2, Ciclo3…)

Modelo de Acordo

Modelo Preventivo Modelo para cada ciclo da régua Mode lo de Acordo

- Ações preventivas;- Régua de ofertas para clientes adimplentes com alta chance de ficar inadimplente;

- Otimiza as ações da régua durante cada ciclo de cobrança;- Alocações de recursos otimizados- Priorização de canais

-Prever a chance de acordo para cada ciclo de cobrança;- Maximiza os esforços e recursos de cobrança;-Redução de acordos desnecessários

Adimplentes

Data Mining

Aplicação

Aplicação de Modelos Preditivos

Os modelos preditivos são desenvolvidos ou refinados para uma melhor segmentação de riscos e otimização das operações de cobrança e recuperação.

- 23 - © 2011 Deloitte Touche Tohmatsu

Seleção

Filtros

Target

Transformações

Sistemas de Informação

Processamento

Desenvolvimento de Modelos

INT

ELIG

ÊN

CIA

DE

CLIE

NT

ES

Monitoramento de Estabilidade e Performance

Regras

de Negócio

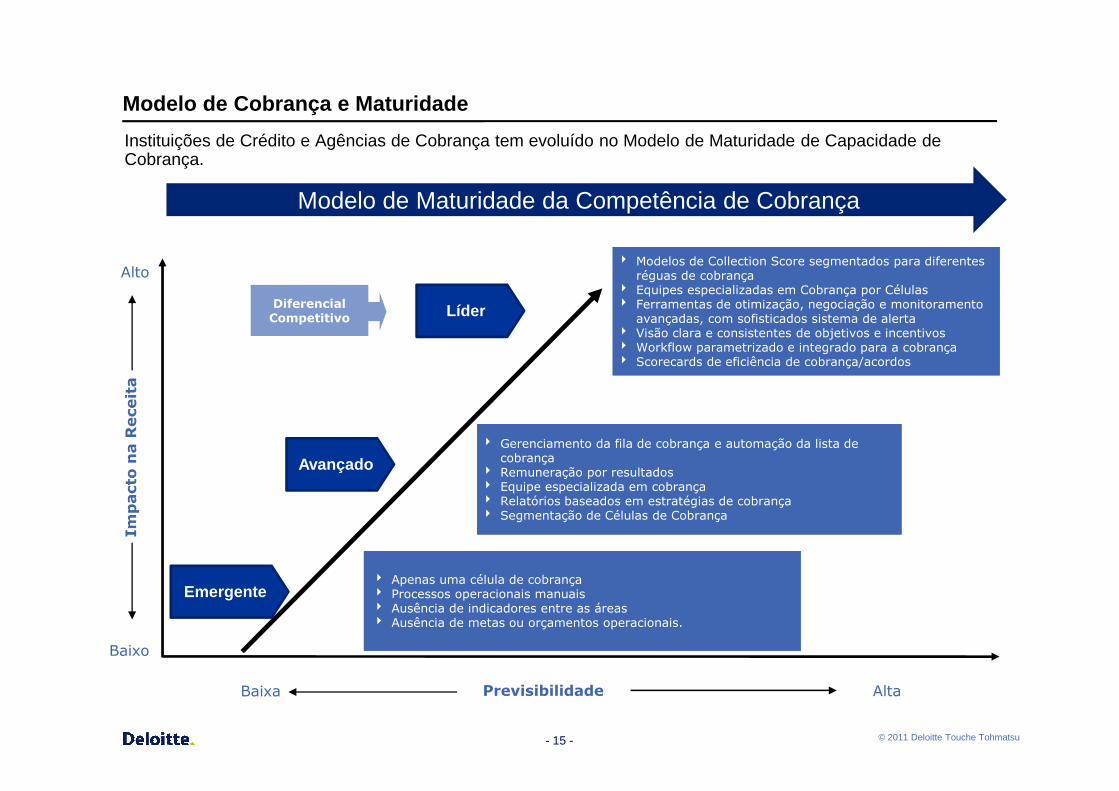

Entendimento da Régua Preparação/Pré-Processamento Construção de Tabelas de Risco

4

82

71

5

A metodologia de execução de modelo de Collection Score considera 09 (nove) etapas:

Aplicação de Modelos Preditivos

0%

50%

100%

0 | --- 10 40 | --- 50 70 | --- 80 90 | --- 100

Dis

trib

uiçã

o %

Faixas de Score

Distribuição Amostral

BOM MAU

- 24 - © 2011 Deloitte Touche Tohmatsu

Definição dos Modelos

3

Análise de Variáveis Relevantes

6

Collection Score- Simulador

Construção de Novas Réguaspor Segmento

8

9

Integração do Banco de Dados

2

Ajustes dos Modelos

5

Análise de Sobrevivência

Regressão Logistica

Técnicas Estatísticas

Inteligência de Clientes

Vantagem

Com

petitiva

Resultados

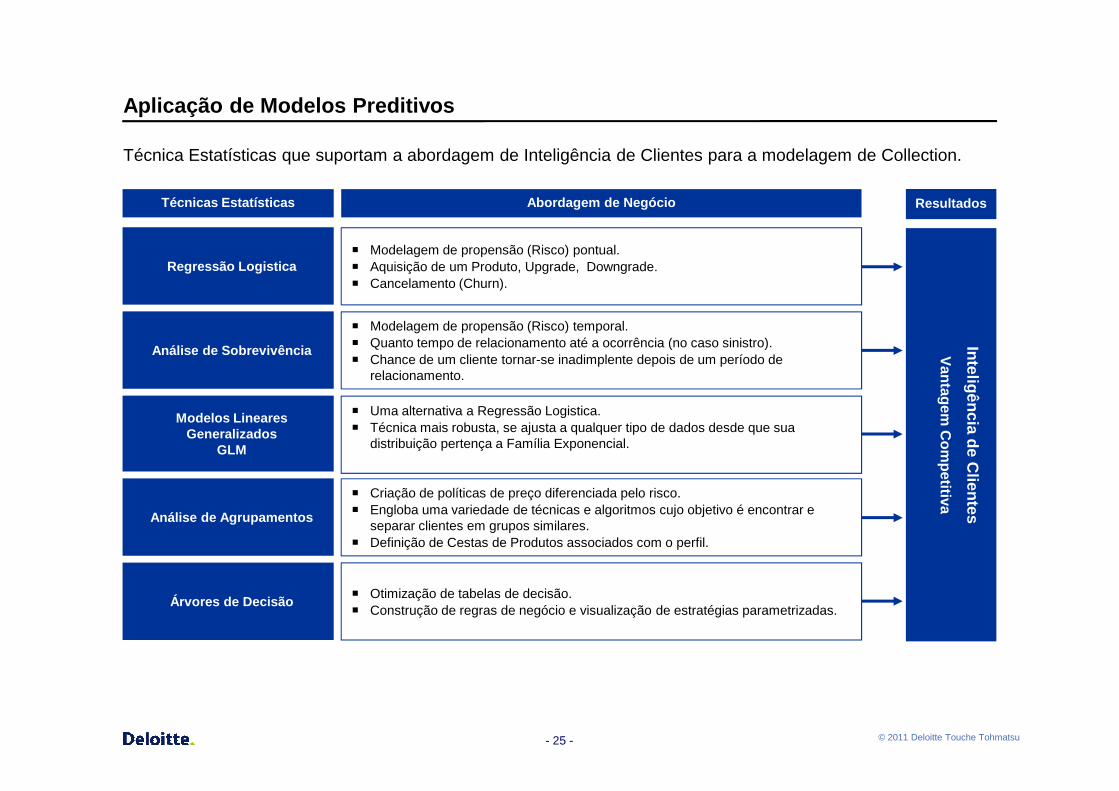

� Modelagem de propensão (Risco) temporal.� Quanto tempo de relacionamento até a ocorrência (no caso sinistro).� Chance de um cliente tornar-se inadimplente depois de um período de

relacionamento.

� Modelagem de propensão (Risco) pontual.� Aquisição de um Produto, Upgrade, Downgrade.� Cancelamento (Churn).

Abordagem de Negócio

Técnica Estatísticas que suportam a abordagem de Inteligência de Clientes para a modelagem de Collection.

Aplicação de Modelos Preditivos

- 25 - © 2011 Deloitte Touche Tohmatsu

Modelos Lineares Generalizados

GLM

Análise de Agrupamentos

Árvores de Decisão

Inteligência de Clientes

Vantagem

Com

petitiva

� Uma alternativa a Regressão Logistica.� Técnica mais robusta, se ajusta a qualquer tipo de dados desde que sua

distribuição pertença a Família Exponencial.

� Criação de políticas de preço diferenciada pelo risco. � Engloba uma variedade de técnicas e algoritmos cujo objetivo é encontrar e

separar clientes em grupos similares.� Definição de Cestas de Produtos associados com o perfil.

� Otimização de tabelas de decisão.� Construção de regras de negócio e visualização de estratégias parametrizadas.

A Deloitte

Objetivos de Hoje

Desafios da Área de Cobrança

Modelo de Cobrança e Maturidade

Nossa Experiência

Agenda

- 26 - © 2011 Deloitte Touche Tohmatsu

Aplicação de Modelos Preditivos

Inteligência Competitiva

Considerações Finais

Implementação: Considerando a estrutura de TI, o processamento de dados pode ser realizado em uma base consolidada em uma ferramenta estatística ou no próprio sistema.

Inteligência Competitiva

Relatório/AnáliseCaptação de Dados ServiçosPrep. de Dados – ETL Base Consolidada

Pagamento

Produtos

Portfolio

Transacional

Exposição

Lista deCobrança

Perfomance de Agência de Cobrança

Dados Transacionais

Tratam

entode

Missing

Values

Consolidaçãode D

ados

Canais

Lista de Cobrança

Scorecard de Agência de Cobrança

Extração de D

ados

Carregam

ento de Dados

- 27 - © 2011 Deloitte Touche Tohmatsu

PortfolioCobrança

Bureau

Fatores deRisco

AcordoMailing

Comportam.Pagamento

...

Estratégias de Cobrança

Dados de Cobrança

Bureaus de Crédito (EXT)

Tratam

entode

Missing

Values

Definição de V

ariáveis...

FerramentaEstatística

Acordo

Negociação

Adimplente

Mailing

Positivo

ExposiçãoManutenção do

Modelo de Cobrança

ScoringAlertas de Cobrança

Teste de

Consistência

Extração de D

ados

Carregam

ento de Dados

...

Inteligência Competitiva

Operacionalização – Tratamento customizado por tipo de segmento de cliente devedor

- 28 - © 2011 Deloitte Touche Tohmatsu

4Possibilidade de segmentação por grupos de riscos diferenciados

4Uso de múltiplas réguas

4Exclusão de ações dentro da régua

A Deloitte

Objetivos de Hoje

Desafios da Área de Cobrança

Modelo de Cobrança e Maturidade

Nossa Experiência

Agenda

- 29 - © 2011 Deloitte Touche Tohmatsu

Aplicação de Modelos Preditivos

Inteligência Competitiva

Considerações Finais

Negócio

4 Melhorarias na gestão de cobrança

4 Aumento de efetividade e retorno financeiro nos acordos

4 Classificação de todas as operações segundo a individualização comportamental do cliente

Considerações Finais

Risco

4 Mitigação de risco

4 Ações preventivas

4 Gestão de políticas de crédito, autorizações e bloqueios

Regulamentação

4 Atende a resolução 2682/99

4 Cria critérios de classificação das operações de crédito e regras

4 Constituição de provisão para créditos de liquidação duvidosa.

- 30 - © 2011 Deloitte Touche Tohmatsu

4 Redução de custos de cobrança, com ações desnecessárias

4 Gestão de campanhas, ofertas, descontos mais eficientes

4 Melhoria e enriquecimento da base de dados de cliente

Contatos

Deloitte Touche TohmatsuRua Alexandre Dumas, 198104717-906 - São Paulo – SP

Brasil

Tel: + 55 (11) 5186-1649Fax: + 55 (11) 5186-1386 Celular:+ 55 (11) 6398-1526

Mauro C. Alves

Financial ServicesConsulting

Deloitte Touche TohmatsuRua Alexandre Dumas, 198104717-906 - São Paulo – SP

Brasil

Tel: + 55 (11) 5186-1649Fax: + 55 (11) 5186-1386Celular:+ 55 (11) 9631-6316

Jefferson Denti- Senior Manager –

Financial ServicesConsulting

- 31 - © 2011 Deloitte Touche Tohmatsu3131

- 32 - © 2011 Deloitte Touche Tohmatsu

“Deloitte” refere-se à sociedade limitada estabelecida no Reino Unido “Deloitte Touche Tohmatsu Limited” e sua rede de firmas-membro, cada qual constituindo uma pessoa jurídica independente. Acesse www.deloitte.com/about para uma descrição detalhada da estrutura jurídica da Deloitte Touche Tohmatsu Limited e de suas firmas-membro.

© 2011 Deloitte Touche Tohmatsu. Todos os direitos reservados.