Embed Size (px)

Citation preview

MENSURANDO A EFICÁCIA E A EFICIÊNCIA

DA AUDITORIA INTERNA

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

Guia Prático

MENSURANDO A EFICÁCIA E A EFICIÊNCIA

DA AUDITORIA INTERNA

Dezembro de 2010

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

www. iiabrasil.org.br / B

Índice

Sumário Executivo .......................................................................................... 1

Introdução ....................................................................................................... 1

Definindo a Eficácia e a Eficiência da Auditoria Interna ............................... 3

Partes Interessadas Internas e Externas ........................................................... 3

Métricas de Desempenho da Auditoria Interna/Medidas de Eficácia e Eficiência

• Estabelecendo o Processo de Mensuração do Desempenho 5

• Categorias de Informação de Desempenho para a Auditoria Interna 6

• Características de Medidas de Desempenho: Quantitativo vs. Qualitativo 7

• Medidas Específicas 7

Monitorando e Reportando Resultados ........................................................... 9

Anexo A: Materiais de Referência ................................................................ 10

Anexo B: Perguntas que devem ser Respondidas para Avaliar Adequadamente e Fornecer a Diversas Partes Interessadas Avaliações Razoáveis da Qualidade da Auditoria Interna ............................ 11

Anexo C: Exemplos de Métricas de Eficácia e Eficiência da Auditoria Interna ........................................................................................... 12

Anexo D: Exemplo de Painel de Reporte da Eficácia e Eficiência da Auditoria Interna ...................................................................................... 16

Anexo E: Exemplo de Pesquisa com o Cliente Enviada Após a Conclusão da Auditoria Interna .................................................................... 17

Autores / Revisores e Colaboradores ............................................................ 19

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

www. iiabrasil.org.br / 1

Sumário Executivo A auditoria interna desempenha um papel crítico na governança e na operação de uma organização. Quando implementada, operacionalizada e gerenciada com eficácia, é um elemento importante para ajudar a organização a alcançar seus objetivos. Organizações que usam a auditoria interna com eficácia são mais capazes de identificar riscos do negócio e ineficiências nos processos e sistemas, de realizar ações corretivas apropriadas e, basicamente, dar suporte à melhoria constante. Para manter e melhorar a credibilidade da auditoria interna, no entanto, sua eficácia e eficiência devem ser monitoradas.

Estabelecer a mensuração do desempenho é crítico para determinar se uma atividade de auditoria está atingindo suas metas e objetivos, de forma consistente com as práticas e normas de qualidade. Este guia prático oferece orientações para as atividades de auditoria interna, para a mensuração de sua eficácia e eficiência e do nível de serviço que elas prestam ao cliente e às partes interessadas.

O primeiro passo é identificar as medidas principais de desempenho para as atividades que as partes interessadas acreditam agregar valor e melhorar as operações da organização. Exemplos de partes interessadas (stakeholders) são o conselho, a gerência executiva, órgãos governamentais externos e reguladores, o auditor externo, assim como a própria atividade de auditoria interna.

Fontes a considerar na identificação das medidas principais de desempenho da eficácia e eficiência da atividade de auditoria interna são a Estrutura Internacional de Práticas Profissionais do IIA (IPPF), o estatuto e a missão da auditoria interna, leis e regulamentos aplicáveis e planos e estratégias de auditoria.

As medidas da eficácia e eficiência podem ser quantitativas e qualitativas. Além da conformidade

com as Normas Internacionais para a Prática Profissional de Auditoria Interna (Normas), medidas do desempenho da atividade de auditoria podem incluir:

• Nível de contribuição para a melhoria dos processos de gerenciamento de riscos, controle e governança.

• Alcance de metas e objetivos chave.

• Avaliação do progresso, em comparação com o plano da atividade de auditoria.

• Melhoria da produtividade da equipe.

• Aumento na eficiência do processo de auditoria.

• Aumento no número de planos de ação para melhorias nos processos.

• Adequação do planejamento e supervisão de trabalhos.

• Eficácia em atender as necessidades das partes interessadas, ou stakeholders.

• Resultados das avaliações de qualidade e dos programas de melhoria da qualidade da atividade de auditoria interna.

• Eficácia na condução da auditoria.

• Clareza das comunicações com o cliente da auditoria (frequentemente denominado “auditado”) e com o conselho.

Uma vez que as medidas e alvos de eficácia e eficiência tenham sido identificados, um processo de monitoramento e um método de reporte às partes interessadas devem ser estabelecidos (ex., formato, prazos e métricas). É importante para a atividade de auditoria interna obter feedback dos principais stakeholders sobre a eficácia da auditoria e fazer ajustes onde for necessário.

Introdução A Estrutura Internacional de Práticas Profissionais (IPPF) do IIA define auditoria interna como “uma

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 2

atividade independente e objetiva de avaliação (assurance) e consultoria, destinada a agregar valor e melhorar as operações de uma organização. Ela auxilia a organização a alcançar seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada, para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, controle e governança”.

As seguintes Normas Internacionais para Prática Profissional de Auditoria Interna (Normas) são relevantes para a mensuração da eficácia e da eficiência da atividade de auditoria interna.

1300 – Programa de Melhoria e Certificação de Qualidade

O diretor executivo de auditoria deve desenvolver e manter um programa de melhoria e certificação de qualidade que compreenda todos os aspectos da atividade de auditoria interna.

Interpretação: Um programa de melhoria e certificação de qualidade é destinado a permitir uma avaliação da conformidade da atividade de auditoria interna com a Definição de Auditoria Interna e com as Normas, além de uma avaliação quanto a se os auditores internos observam o Código de Ética. O programa também avalia a eficiência e a eficácia da atividade de auditoria interna e identifica oportunidades de melhoria.

1310 – Requisitos do Programa de Melhoria e Certificação de Qualidade

O programa de melhoria e certificação de qualidade deve incluir tanto avaliações internas quanto externas.

1311 – Avaliações Internas

As avaliações internas devem incluir:

• Monitoramento contínuo do desempenho da atividade de auditoria interna; e

• Revisões periódicas realizadas através de autoavaliação ou por outras pessoas da organização com conhecimento suficiente das práticas de auditoria interna.

1312 – Avaliações Externas

As avaliações externas devem ser realizadas pelo menos uma vez a cada cinco anos por um revisor, ou uma equipe de revisão, qualificado e independente, externo à organização. O diretor executivo de auditoria deve discutir com o conselho:

• A necessidade de avaliações externas mais frequentes; e

• A qualificação e independência do revisor externo, ou equipe de revisão, incluindo qualquer potencial conflito de interesses.

Orientações adicionais sobre a aplicação das Normas podem ser encontradas nas referências abaixo:

• Prática Recomendada 1300-1: Programa de Melhoria e Certificação de Qualidade.

• Prática Recomendada 1310-1: Requisitos do Programa de Melhoria e Certificação de Qualidade.

• Prática Recomendada 1311-1: Avaliações Internas

• Prática Recomendada 1312-1: Avaliações Externas.

Este guia prático sugere usar a análise das medidas de desempenho como um elemento na condução dessas revisões internas/externas. Ela dá exemplos a considerar na mensuração da eficácia e eficiência do departamento de auditoria interna para vários clientes internos e externos. Os exemplos não devem ser considerados os únicos fatores a usar. Consulte também o Anexo A para mais materiais de referência sobre este tópico.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 3

Definindo a Eficácia e a Eficiência da Auditoria Interna Uma descrição geral de eficácia e eficiência é “o grau (incluindo a qualidade) de alcance dos objetivos estabelecidos”. A mesma descrição pode ser usada para eficácia e eficiência da auditoria interna. A auditoria interna deve estabelecer métricas de desempenho e critérios de mensuração relacionados apropriados ao seu ambiente/organização para mensurar o grau (e a qualidade) do alcance dos objetivos para os quais a atividade de auditoria interna é criada. (Veja, no Anexo B, exemplos de perguntas que podem ajudar a determinar a qualidade da auditoria interna). A eficácia e a eficiência da auditoria interna podem ser monitoradas e avaliadas periodicamente como parte do processo de auditoria interna.

Partes Interessadas Internas e Externas Normalmente, as principais partes interessadas da atividade de auditoria interna são divididas em internas e externas.

As partes interessadas internas incluem:

• Conselho de administração (ou um comitê como o comitê de auditoria)

• Alta administração

• Gerência de operações e suporte

• Auditores internos

As partes interessadas externas incluem:

• Órgãos reguladores e formuladores de normas

• Auditores externos

• Fornecedores terceiros

• Clientes terceiros

A atividade de auditoria interna deve identificar todas as partes interessadas relevantes e seus respectivos interesses no trabalho da atividade de auditoria interna ou no suporte a ela e deve solicitar feedback de cada uma dessas partes conforme apropriado. Feedbacks específicos trarão insights quanto a:

• O propósito e a responsabilidade da auditoria interna e se eles são compreendidos pelos diferentes níveis da organização.

• A adequação da independência e da objetividade da auditoria interna.

• Entregáveis alvo e expectativas da atividade de auditoria interna.

• Prioridades atuais e planejadas do negócio e a correlação delas com o escopo da atividade, conforme apropriado.

• Deficiências atuais, se existirem, da atividade de auditoria interna.

• Qualidade e suficiência da comunicação da atividade.

• Nível atual de satisfação, ou insatisfação, com a frequência e natureza dos trabalhos planejados e realizados.

• Nível atual de satisfação, ou insatisfação, com os recursos da atividade de auditoria interna.

• As necessidades em constante mudança do negócio, riscos relacionados e a habilidade da auditoria interna fornecer serviços de avaliação e consultoria.

Considerações na identificação das partes interessadas relevantes e sua satisfação incluem:

• O grau de regulação da organização e da atividade de auditoria interna.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 4

• O relacionamento da auditoria interna com as principais partes interessadas: internas e externas e o estabelecimento de expectativas e objetivos para a função junto a esses grupos.

• Consideração da autoridade e relevância da parte interessada para a atividade de auditoria interna.

• O feedback interno de indivíduos e grupos chave ou formuladores de normas acerca da atividade, o que ajudará a melhorar a qualidade, o escopo e a eficácia da atividade.

• A natureza da organização (ex., pública ou privada e níveis/hierarquia de gestão).

• Tipos de trabalhos realizados pela atividade de auditoria interna.

• Partes interessadas específicas identificadas no estatuto da atividade de auditoria interna.

• Conteúdo aplicável do estatuto do conselho.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 5

Métricas de Desempenho da Auditoria Interna/Medidas de Eficácia e Eficiência A auditoria interna deve demonstrar, com eficácia, o seu valor como componente chave da estrutura de governança da organização. A atividade de auditoria pode liderar, como exemplo, com medidas fortes, relevantes e confiáveis de desempenho.

Estabelecendo o Processo de Mensuração do Desempenho

Para criar medidas eficazes de desempenho, o diretor executivo de auditoria (DEA) precisa estabelecer um processo para:

• Identificar as categorias críticas de desempenho, como satisfação dos stakeholders, processos de auditoria interna e inovação e capacidades.

• Identificar estratégias e medidas para as categorias de desempenho. As estratégias devem ser desenvolvidas em conformidade com as Normas do IIA, outras normas profissionais aplicáveis e leis e regulamentos aplicáveis, além de garantir a satisfação dos stakeholders. O uso de medidas de desempenho pode ser um elemento do processo de avaliação interna da atividade de auditoria interna para a conformidade com as Normas do IIA.

• Monitorar, analisar e reportar, regularmente, as medidas de desempenho.

O processo pode seguir os seguintes passos:

Definir a Eficácia da Auditoria Interna

• Revisar orientações relevantes da IPPF, incluindo as Normas.

• Revisar os planos estratégicos da atividade de auditoria interna e da organização.

• Revisar os estatutos do conselho, do comitê de auditoria e da atividade de auditoria interna.

• Avaliar os entregáveis básicos, esperados e alvo/preferidos da atividade de auditoria interna.

• Formular uma definição inicial para a eficácia e eficiência da auditoria interna.

• Definir, em acordo com as principais partes interessadas, a definição de eficácia e eficiência.

Identificar as Principais Partes Interessadas Internas e Externas

• Determinar as principais partes interessadas internas e externas para a atividade e a organização.

• Determinar quem, direta ou indiretamente, depende do trabalho da atividade de auditoria interna.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 6

• Determinar quem, direta ou indiretamente, se beneficia do trabalho da atividade de auditoria interna.

• Considerar quem apoia a atividade de auditoria interna.

Desenvolver Medidas para a Eficácia da Auditoria Interna

• Entender as expectativas das principais partes interessadas da atividade de auditoria interna.

• Entender quais atributos, entregáveis e capacidades da auditoria interna são valorizados pelas principais partes interessadas e as deficiências ou avanços relacionados a essas áreas.

• Desenvolver ferramentas de mensuração, como balanced scorecard, para documentar atributos relevantes de eficácia e eficiência e o desempenho relacionado em comparação com eles.

• Chegar a um acordo quanto às métricas de eficácia e eficiência junto às partes interessadas.

Monitorar e Reportar os Resultados

• Estabelecer, de comum acordo, um formato e uma frequência para reporte que considerem o porte, a natureza e a estrutura de governança da organização.

• Estabelecer uma revisão periódica do monitoramento e reporte, para garantir relevância, eficiência e eficácia.

• Usar os resultados do reporte para moldar e guiar as atividades de auditoria interna.

• Alinhar as atividades de auditoria interna às medidas de eficácia e eficiência definidas.

Categorias de Informação de Desempenho para a Auditoria Interna

A atividade de auditoria interna deve identificar as principais categorias de medidas de desempenho, como a satisfação dos stakeholders, os processos de auditoria e inovação e capacidades da auditoria interna. Os processos de auditoria poderiam incluir avaliação de riscos, planejamento e metodologias de auditoria. Inovação e capacidades poderiam incluir o uso eficaz de tecnologia, treinamento e conhecimento da indústria.

Durante o desenvolvimento de medidas de desempenho, a atividade de auditoria interna deve considerar:

• Qual o nível de eficácia das medidas de desempenho ligadas à estratégia da atividade de auditoria interna?

• As medidas de desempenho incluem indicadores de liderança e de atraso?

• As medidas de desempenho refletem o mandato e o papel da atividade?

• Com que eficácia as medidas de desempenho são usadas para melhoria contínua?

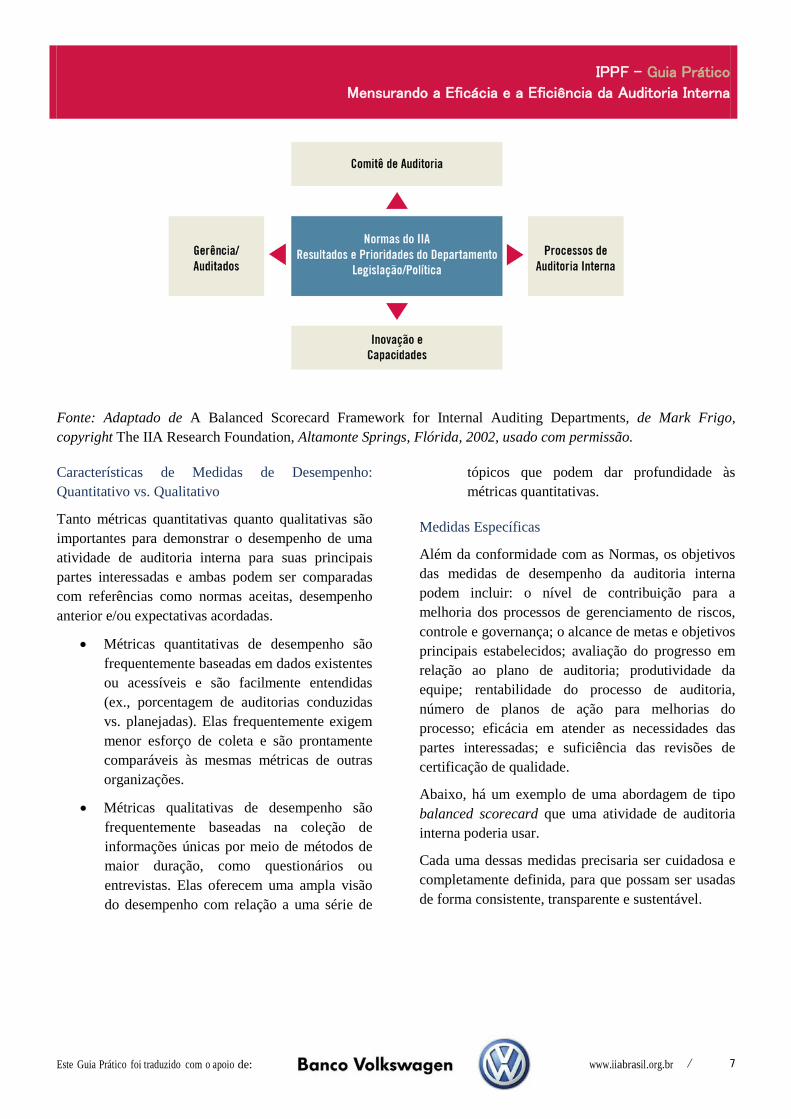

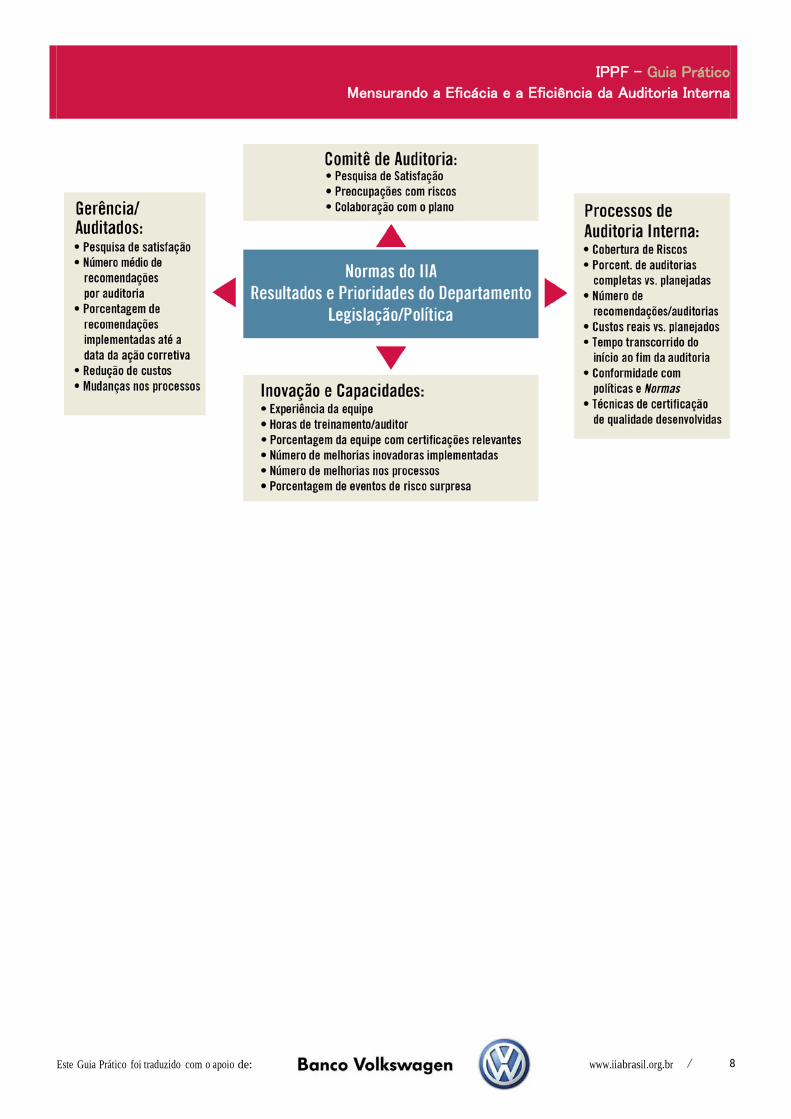

Métricas de desempenho podem ser estabelecidas para dimensões, interesses e perpectivas de uma variedade de principais partes interessadas. Cada perspectiva deve incluir as medidas relacionadas.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 7

Fonte: Adaptado de A Balanced Scorecard Framework for Internal Auditing Departments, de Mark Frigo, copyright The IIA Research Foundation, Altamonte Springs, Flórida, 2002, usado com permissão.

Características de Medidas de Desempenho: Quantitativo vs. Qualitativo

Tanto métricas quantitativas quanto qualitativas são importantes para demonstrar o desempenho de uma atividade de auditoria interna para suas principais partes interessadas e ambas podem ser comparadas com referências como normas aceitas, desempenho anterior e/ou expectativas acordadas.

• Métricas quantitativas de desempenho são frequentemente baseadas em dados existentes ou acessíveis e são facilmente entendidas (ex., porcentagem de auditorias conduzidas vs. planejadas). Elas frequentemente exigem menor esforço de coleta e são prontamente comparáveis às mesmas métricas de outras organizações.

• Métricas qualitativas de desempenho são frequentemente baseadas na coleção de informações únicas por meio de métodos de maior duração, como questionários ou entrevistas. Elas oferecem uma ampla visão do desempenho com relação a uma série de

tópicos que podem dar profundidade às métricas quantitativas.

Medidas Específicas

Além da conformidade com as Normas, os objetivos das medidas de desempenho da auditoria interna podem incluir: o nível de contribuição para a melhoria dos processos de gerenciamento de riscos, controle e governança; o alcance de metas e objetivos principais estabelecidos; avaliação do progresso em relação ao plano de auditoria; produtividade da equipe; rentabilidade do processo de auditoria, número de planos de ação para melhorias do processo; eficácia em atender as necessidades das partes interessadas; e suficiência das revisões de certificação de qualidade.

Abaixo, há um exemplo de uma abordagem de tipo balanced scorecard que uma atividade de auditoria interna poderia usar.

Cada uma dessas medidas precisaria ser cuidadosa e completamente definida, para que possam ser usadas de forma consistente, transparente e sustentável.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 8

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 9

Monitorando e Reportando Resultados A eficácia e a eficiência da auditoria interna devem ser reportadas às suas partes interessadas periodicamente. O DEA deve obter feedback dos principais stakeholders sobre a eficácia e a eficiência do reporte da auditoria interna (ex., formato, momento, métricas) e fazer esforços para alinhar o reporte às suas necessidades.

Conteúdos: O que deve ser reportado varia com base nos requisitos dos stakeholders e nas necessidades específicas da organização. Uma boa prática é fazer questionários para os stakeholders, para determinar suas necessidades e expectativas, o que, então, ajuda a definir os critérios em relação aos quais a auditoria interna deve ser medida (veja o Anexo E, exemplo de questionário). O Anexo C dá exemplos de critérios de mensuração da eficácia e eficiência.

Tipo de Reporte: O DEA deve avaliar as partes interessadas às quais é necessário o reporte e personalizar o tipo de reporte de acordo com suas necessidades individuais.

Frequência: A frequência do reporte deve ser baseada nas necessidades das partes interessadas. O reporte bimestral acerca da eficácia e eficiência da auditoria interna seria um bom início.

Formato: As normas para o reporte da eficácia e eficiência da auditoria interna devem ser similares às normas seguidas para o reporte de outras informações relacionadas à auditoria. Há muitos formatos para o reporte, incluindo Word, PowerPoint, painéis baseados em ferramentas automatizadas e e-mail. O formato escolhido deve ser personalizado para atender as necessidades específicas das partes interessadas. Por exemplo, o reporte ao conselho pode ser menos frequente e menos detalhado para atender às necessidades de supervisionar as atividades de auditoria interna. O reporte à gerência seria, provavelmente, muito mais detalhado.

Verifique o Anexo D para um exemplo de reporte em painel.

Processos consistentes são necessários para a coleta, resumo e análise de dados de mensuração. A responsabilidade por realizar e validar os dados da mensuração deve ser estabelecida de forma similar a qualquer outro trabalho de auditoria.

O DEA deve considerar a comparação periódica com referências (benchmarking) de suas métricas e critérios atuais, em relação aos usados por outras organizações da indústria. Isso pode ajudar a garantir que critérios atuais e apropriados estejam em prática para a mensuração da eficácia e eficiência da auditoria interna.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 10

Anexo A: Materiais de Referência Manual de Avaliação de Qualidade, do IIA (Fundação de Pesquisa do IIA, 2009).

Global Auditing Information Network (GAIN) do IIA, que permite que as organizações comparem seu tamanho, experiência, conhecimento específico e outras métricas de seu departamento de auditoria com as médias agregadas de organizações de porte similar em sua indústria.

A Balanced Scorecard Framework for Internal Auditing Departments, de Mark Frigo (IIA Research Foundation, 2002).

Internal Auditing: Assurance & Consulting Services, de Kurt Reding, Paul Sobel, Urton Anderson, Michael Head, Sridhar Ramamoorti, Mark Salamasick e Chris Riddle (Fundação de Pesquisa do IIA, 2007).

Essentials: An Internal Audit Operations Manual, de Archie Thomas (Fundação de Pesquisa do IIA, 2009).

Performance Auditing: A Measurement Approach, de Ronell Raaum e Stephen Morgan (Fundação de Pesquisa do IIA, 2009).

Best Practices: Value-Added Approaches of Four Innovative Auditing Departments, de James Roth (Fundação de Pesquisa do IIA, 2000).

Internal Audit Effectiveness: Pushing the Right Buttons, de David Lukeman (IIA Midlands District Society – PriceWaterhouseCoopers, 21 de Março de 2007).

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 11

Anexo B: Perguntas que devem ser Respondidas para Avaliar Adequadamente e Fornecer a Diversas Partes Interessadas Avaliações Razoáveis da Qualidade da Auditoria Interna

Fonte: www.theiia.org/guidance/quality. Em Advocacy, clique em The Audit Committee: Internal Audit Oversight.

1. A atividade de auditoria interna tem um programa de melhoria e certificação de qualidade?

2. A atividade desenvolveu seu trabalho em conformidade com seu estatuto?

3. Os auditores internos aderem ao Código de Ética do IIA?

4. As auditorias internas são conduzidas em conformidade com as Normas Internacionais para Prática Profissional de Auditoria Interna?

5. A atividade opera com eficácia e eficiência?

6. O tamanho da equipe é adequado?

7. Os conjuntos de habilidades existentes são apropriados?

8. A atividade contribui para a melhoria dos processos organizacionais e é percebida pelas partes interessadas como uma atividade que agrega valor?

9. A atividade tem as ferramentas e outros recursos de que necessita?

10. A atividade envolve-se em revisões internas contínuas e análises da supervisão, documentação, políticas e procedimentos?

11. A atividade envolve-se em revisões periódicas que incluem pesquisas com o cliente, avaliações de riscos, revisões dos papéis de

trabalho, análise das métricas de desempenho e benchmarking de melhores práticas?

12. Os membros da equipe participam de treinamentos para desenvolvimento profissional?

13. Os membros da equipe adquiriram certificações profissionais que demonstrem sua competência?

14. A atividade de auditoria interna passou por uma avaliação externa independente de qualidade nos últimos cinco anos?

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 12

Anexo C: Exemplos de Métricas de Eficácia e Eficiência da Auditoria Interna

CATEGORIA DE MEDIDA DE

DESEMPENHO

MEDIDAS DE EFICIÊNCIA

MEDIDAS DE EFICÁCIA

MEDIDAS DE EFICIÊNCIA E

EFICÁCIA

Medidas Básicas • Número de auditorias agendadas.

• Número de auditorias completas.

• Oportunidade do feedback de desempenho.

• Utilização da equipe – tempo direto vs. indireto

• Auditorias completas por auditor.

• Horas reais vs. Horas orçamentadas.

• Ciclo de tempo do relatório de auditoria: tempo transcorrido da reunião de abertura até a finalização do trabalho de campo e tempo transcorrido da finalização do trabalho de campo até o relatório final.

• Número de relatórios de auditoria interna emitidos vs. auditorias internas planejadas.

• Classificações de satisfação do cliente.

• Classificações de satisfação da equipe.

• Número de descobertas significativas de auditoria.

• Porcentagem de recomendações implementadas.

• Número de descobertas repetidas.

• Número de descobertas de auditoria abertas após a data planejada para ação corretiva.

• Número de opiniões insatisfatórias de auditoria interna.

• Horas de treinamento/CPE.

• Rotatividade/retenção da equipe.

Serviço às Partes Interessadas (Stakeholders)

• Resposta a solicitações especiais.

• Tempo médio de resposta às solicitações da administração.

• Número de sessões de

• Prestação de serviço de alta qualidade.

• Gestão das expectativas do auditado.

• Construção de relacionamentos

• Pontuação da pesquisa com o cliente (veja um exemplo de carta de pesquisa no Anexo E).

• Pontuação da pesquisa com a alta

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 13

CATEGORIA DE MEDIDA DE

DESEMPENHO

MEDIDAS DE EFICIÊNCIA

MEDIDAS DE EFICÁCIA

MEDIDAS DE EFICIÊNCIA E

EFICÁCIA

autoavaliação de controle (AAC) conduzidas.

• Número de auditores por 1.000 funcionários.

• Número de auditores por $1 milhão de receita/$1 milhão de ativos.

• Auditorias completas vs. planejadas.

• Redução de custos como porcentagem do orçamento do departamento.

sólidos.

• Número de solicitações da administração.

• Número de comitês e forças-tarefa dos quais a auditoria participa.

• Quantidade de reduções de custos identificadas e porcentagem de recuperações.

administração.

• Pontuação da pesquisa com o comitê de auditoria.

• Número de feedbacks positivos e negativos sobre auditorias/auditores.

Conhecimento do Negócio

• Aplicação desse conhecimento para ajudar a resolver questões complexas do cliente.

• Desenvolvimento de conhecimento avançado sobre a indústria.

• Desenvolvimento e contribuição para melhores práticas, questões emergentes e tendências da indústria.

• Melhores práticas comparadas com referências.

Desenvolvimento Técnico

• Desenvolvimento de conhecimento técnico relevante:

• Auditoria interna

• Contabilidade

• Regulatório

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 14

CATEGORIA DE MEDIDA DE

DESEMPENHO

MEDIDAS DE EFICIÊNCIA

MEDIDAS DE EFICÁCIA

MEDIDAS DE EFICIÊNCIA E

EFICÁCIA

• Negócios

• Conformidade com o conjunto de metodologias de auditoria.

Inovação • Uso de tecnologia nas auditorias.

• Criatividade e eficiência.

• Número de equipes de melhoria da auditoria interna e tempo gasto (por equipe).

• Processo de auditoria melhorado.

• Número de melhores práticas identificadas e comunicadas dentro da organização ou atividade de auditoria interna.

• Número de horas gastas em treinamento da indústria ou outro treinamento especializado.

• Envolvimento em organizações profissionais (ex., IIA, mesas redondas de auditores).

• Liderança inovadora (thought leadership).

Desenvolvimento de Pessoal

• Número de sessões de coaching em um ano.

• Acompanhamento do plano de desenvolvimento (plano vs. real).

• Alcance das horas mínimas de treinamento exigidas.

• Média de meses na posição.

• Número de rotações da equipe, entrando e saindo da atividade de auditoria interna.

• Média de anos de experiência em auditoria.

• Porcentagem de auditores com diplomas avançados.

• Horas de treinamento

• Assistência no recrutamento por parte dos membros da equipe (participação na revisão do currículo, entrevista, etc.).

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 15

CATEGORIA DE MEDIDA DE

DESEMPENHO

MEDIDAS DE EFICIÊNCIA

MEDIDAS DE EFICÁCIA

MEDIDAS DE EFICIÊNCIA E

EFICÁCIA

por auditor.

• Rotatividade dos auditores.

• Número/porcentagem de auditores transferidos/ promovidos para outras atividades na organização vs. número que saiu da empresa.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 16

Anexo D:

Exemplo de Painel de Reporte da Eficácia e Eficiência da Auditoria Interna

MEDIDAS QUANTITATIVAS Área Medida Objetivo Real

Q1 Q2 Q3 Q4

Gestão do orçamento Orçamento vs. real

Realização do plano anual de auditoria.

Porcentagem do plano de auditoria realizado durante o ano.

SERVIÇOS AO CLIENTE Área Medida Objetivo Real

Q1 Q2 Q3 Q4

Número/tipos de solicitações ad-hoc (específicas) recebidas para trabalhos não rotineiros.

Registro a ser realizado das solicitações ad-hoc (específicas) não rotineiras da administração.

SATISFAÇÃO E DESENVOLVIMENTO DA EQUIPE Área Medida Objetivo Real Área Medida Objetivo

Q1 Q2 Q3 Q4

Horas de treinamento da equipe/ano

Horas reais de treinamento vs. orçamento

Plano de estruturação da equipe (contratação)

Plano vs. contratações reais

REALIZAÇÃO/EFICIÊNCIA DA AUDITORIA Área Medida Objetivo Real

Q1 Q2 Q3 Q4

Revisões de auditoria completas dentro do orçamento e até a data objetivo acordada.

Orçamento vs. real

Revisão da metodologia de auditoria.

Plano vs. revisão real

RELACIONAMENTO COM TERCEIROS Área Medida Objetivo Real

Q1

Uso de especialistas (SMEs – subject matter experts).

Uso de SMEs para trabalho especializado.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 17

Anexo E: Exemplo de Pesquisa com o Cliente Enviada Após a Conclusão da Auditoria Interna

Re: Pesquisa de Feedback de Auditoria Interna

Prezado(a) XXXXX:

Recentemente, conduzimos uma auditoria interna em sua área. Para continuar melhorando o nível de serviço que prestamos a nossos clientes, gostaríamos de seu feedback sincero na Pesquisa de Feedback de Auditoria Interna anexa. Nós valorizamos a opinião de nossos clientes e partes interessadas e usaremos seu feedback para avaliar continuamente a qualidade de nossos serviços de auditoria. Por favor, envie a pesquisa preenchida até (data).

Caso tenha alguma dúvida, não hesite em me ligar no telefone (telefone para contato).

Atenciosamente,

DEA ou auditor

PESQUISA DE FEEDBACK DE AUDITORIA INTERNA

TÍTULO DO RELATÓRIO DE AUDITORIA: _______________________________

PROPRIETÁRIO DO NEGÓCIO: ________________________________________

A escala de classificação abaixo vai de 5 (concordo fortemente) a 1 (discordo fortemente).

QUALIDADE DA

AUDITORIA

5 Concordo Fortement

e

4 Concord

o

3 Não

concordo nem

discordo

4 Discord

o

1 Discordo Fortement

e

Não Concluíd

a

1 Foi realizada uma reunião de abertura e todas as perguntas e comentários foram adequadamente abordados.

2 Houve um acordo acerca dos objetivos finais e do escopo da auditoria.

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 18

3 A equipe de auditoria tinha muito conhecimento sobre seu negócio.

4 A auditoria foi concluída dentro do prazo estipulado.

5 A auditoria foi conduzida com eficiência e eficácia, com o mínimo de interrupção de seu negócio.

6 A auditoria foi conduzida de forma profissional e cortês.

7 A equipe de auditoria manteve você informado(a) acerca das principais questões durante a auditoria.

8 Todas as suas preocupações/riscos do negócio foram abordados durante a auditoria.

9 A reunião de encerramento permitiu aos dois lados a discussão e a abordagem adequada de todos os comentários.

10

O relatório de auditoria foi preciso e as descobertas foram comunicadas claramente.

11

O relatório de auditoria refletiu adequadamente os comentários e ações corretivas de sua equipe.

12

A auditoria, no geral, agregou valor à sua área.

Sinta-se à vontade para comentar sobre qualquer uma das perguntas acima.

Quais sugestões você tem para melhorar a qualidade de futuras auditorias?

Obrigado por completar a pesquisa acima! Por favor, entregue até (data).

Este Guia Prático foi traduzido com o apoio de: www.iiabrasil.org.br

IPPF – Guia Prático

Mensurando a Eficácia e a Eficiência da Auditoria Interna

/ 19

Autores:

Gregory S. Dubis, CIA, CCSA

Princy Jain, CIA, CCSA

Amipal Manchanda

Rita Thakkar, CIA

Revisores e Colaboradores:

Douglas J. Anderson, CIA

James Rose, CIA

Steven E. Jameson, CIA, CCSA, CFSA

Sobre o Instituto

Fundado em 1941, The Institute of Internal Auditors (IIA) é uma associação profissional com sede global em Altamonte Springs, Fla., EUA. O IIA é a voz da profissão de auditoria interna em todo o mundo, autoridade reconhecida, líder valorizado, advogado chefe e principal educador.

Sobre os Guias Práticos

Os Guias Práticos são uma declaração do IIA para auxiliar uma grande variedade de partes interessadas, incluindo aquelas que não pertençam à profissão da auditoria interna, a entender questões significativas de governança, riscos ou controle e a delinear os papéis e responsabilidades relacionadas dos auditores internos em uma questão significativa. Os Guias Práticos fazem parte da Estrutura Internacional de Práticas Profissionais (IPPF) do IIA. Como parte da categoria de orientação Fortemente Recomendada, a conformidade não é obrigatória, mas é altamente recomendada, e a orientação é endossada pelo IIA por meio de processos formais de revisão e aprovação. Para mais materiais de orientação fidedignos fornecidos pelo IIA, visite nosso website: www.theiia.org/guidance.

Disclaimer

O IIA publica este documento para fins informativos e educacionais. Este material de orientação não tem como objetivo fornecer respostas definitivas a específicas circunstâncias individuais e, como tal, tem o único propósito de servir de guia. O IIA recomenda que você sempre busque conselhos especializados independentes, relacionados diretamente a qualquer situação específica. O IIA não assume responsabilidade pela confiança depositada unicamente neste guia.

Copyright

Os direitos deste guia prático são reservados ao IIA. Para permissão para reprodução, favor entrar em contato com o IIA pelo e-mail: [email protected].