Embed Size (px)

Citation preview

Mercados

informação global

África do Sul Ficha de Mercado Junho 2017

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

2

Índice

1. Dados Gerais 3

2. Economia 6

2.1. Situação Económica e Perspetivas 6

2.2. Comércio Internacional 10

2.3. Investimento Estrangeiro 12

2.4. Turismo 13

3. Relações Económicas com Portugal 14

3.1. Comércio de Bens e Serviços 14

3.1.1. Comércio de Bens 14

3.1.2. Serviços 20

3.2. Investimento 20

3.3. Turismo 21

4. Condições Legais de Acesso ao Mercado 21

4.1. Regime Geral de Importação 21

4.2. Regime de Investimento Estrangeiro 24

5. Informações Úteis 29

6. Contactos Úteis 30

7. Endereços de Internet 32

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

3

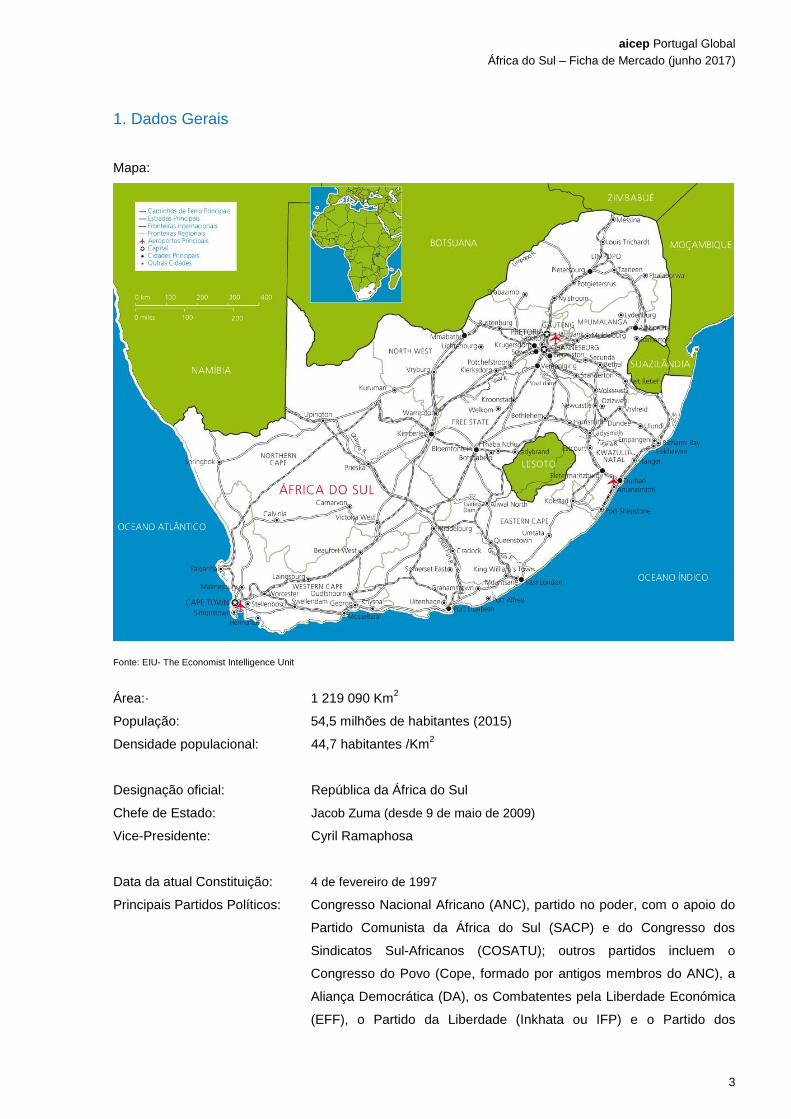

1. Dados Gerais

Mapa:

Fonte: EIU- The Economist Intelligence Unit

Área:· 1 219 090 Km2

População: 54,5 milhões de habitantes (2015)

Densidade populacional: 44,7 habitantes /Km2

Designação oficial: República da África do Sul

Chefe de Estado: Jacob Zuma (desde 9 de maio de 2009)

Vice-Presidente: Cyril Ramaphosa

Data da atual Constituição: 4 de fevereiro de 1997

Principais Partidos Políticos: Congresso Nacional Africano (ANC), partido no poder, com o apoio do

Partido Comunista da África do Sul (SACP) e do Congresso dos

Sindicatos Sul-Africanos (COSATU); outros partidos incluem o

Congresso do Povo (Cope, formado por antigos membros do ANC), a

Aliança Democrática (DA), os Combatentes pela Liberdade Económica

(EFF), o Partido da Liberdade (Inkhata ou IFP) e o Partido dos

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

4

Democratas Independentes (ID). As próximas eleições presidenciais

terão lugar em 2019

Capital administrativa: Pretória

Outras cidades importantes: Joanesburgo, Durban, Cidade do Cabo

Religião: A maioria da população professa a religião cristã (essencialmente

protestante). Outras religiões com alguma representatividade, para

além das étnicas tradicionais, são a muçulmana e a hindu

Língua: Existem 11 línguas oficiais, com destaque para o inglês e o africânder

Unidade monetária: Rand (ZAR)

1 EUR = 14,6665 ZAR (média maio 2017)

Risco País: Risco geral - BB (AAA = risco menor; D = risco maior)

Risco político - BBB

Risco da estrutura económica - B

“Ranking” em negócios: Índice 6,24 (10 = máximo)

(EIU – maio 2017)

Risco de crédito: 4 (1 = risco menor; 7 = risco maior) – COSEC, maio 2017

Política de cobertura de risco: Operações de Curto prazo – Aberta sem condições restritivas

Médio/Longo prazo – Garantia bancária (decisão casuística)

Mercado de diversificação de oportunidades (COSEC – maio 2017)

Principais relações internacionais e regionais:

Banco Africano de Desenvolvimento (African Development Bank –

AfDB), Banco de Compensações Internacionais (Bank for International

Settlements – SIS), Commonwealth, Organização das Nações Unidas

(United Nations – UN) e grande parte das suas agências especializadas

(Funds, Programmes, Specialized Agencies and Others UN Entities), de

entre as quais se destaca o Banco Mundial (World Bank Group), e

Organização Mundial de Comércio (World Trade Organization – WTO).

Em maio de 2007, o Conselho da Organização de Cooperação e

Desenvolvimento Económico (Organisation for Economic Co-operation

and Development – OECD), reunido a nível ministerial, convidou o

Secretariado a reforçar a cooperação com vários países, nomeadamente

a África do Sul, através de programas de "envolvimento aprofundado”,

enquanto parceiros-chave que contribuem para o trabalho da OCDE de

forma sustentada e abrangente (Key Partners).

A nível regional faz parte da União Africana (African Union – AU), da

Comunidade para o Desenvolvimento da África Austral (Southern African

Development Community – SADC), da União Aduaneira da África Austral

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

5

(Southern African Customs Union – SACU) e da Área Monetária Comum,

também conhecida por Área Monetária Comum ou Multilateral (Common

Monetary Area – CMA / Multilateral Area – MMA).

Relacionamento com a UE: As relações comerciais da África do Sul com a União Europeia (UE)

processaram-se, até 10 de outubro de 2016, fundamentalmente, no

âmbito do Acordo de Comércio, Desenvolvimento e Cooperação (Trade,

Development and Co-operation Agreement – TDCA), em vigor desde 1

de maio de 2004, nos termos do qual, as partes implementaram, de

forma progressiva, uma Zona de Comércio Livre que foi concluída em

2012. Como resultado, a maior parte do comércio bilateral de

mercadorias esteve sujeita a tratamento preferencial em termos de

tarifas/direitos aduaneiros.

Não obstante a África do Sul fazer parte dos ACP (Países de África,

Caraíbas e Pacífico) não partilha do mesmo regime preferencial que

estes beneficiam ao abrigo do Cotonou Agreement (com alterações

posteriores). No entanto, no âmbito dos novos convénios comerciais

compatíveis com as regras da OMC – Acordos de Parceria Económica

(Economic Partnership Agreements – EPAs) a celebrar entre a UE e os

países ACP, foi assinado (e entrou provisoriamente em vigor a 10 de

outubro de 2016, com exceção de Moçambique) entre a UE e seis

países da SADC (África do Sul, Botsuana, Lesoto, Namíbia, Moçambique

e a Suazilândia) um Acordo de Parceria Económica (Economic

Partnership Agreement Between the European Union and SADC EPA

States), o primeiro do género celebrado entre a União Europeia e países

na região da África Austral (grupo APE SADC).

Trata-se de um Acordo de comércio livre orientado para o crescimento

económico e o reforço da integração regional, que tem em consideração

os diferentes níveis de desenvolvimento de cada país parceiro. Assim,

garante ao Botsuana, Lesoto, Moçambique, Namíbia e Suazilândia um

acesso isento de direitos e/ou contingentes de importação ao mercado

europeu, sendo que a África do Sul beneficia, igualmente, de um maior

acesso ao mercado comunitário, que vai além do que permitia o TDCA;

adicionalmente, o APE SADC prevê uma série de medidas de proteção,

nomeadamente para indústrias emergentes da África do Sul ou por

razões de segurança alimentar.

Por sua vez, os mercados da África Austral abrir-se-ão progressiva e

parcialmente às exportações da UE, de forma assimétrica (asymmetric

liberalisation). Especificamente para o mercado da África do Sul, o

acesso dos produtos comunitários (com isenção/redução de direitos

aduaneiros) irá processar-se de forma mais rápida do que em relação

aos restantes países assinantes do APE SADC, cujo desmantelamento

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

6

pautal total pode levar um prazo de 20 anos para ser concluído; de

registar que foi concedida, também, uma vantagem particular aos

produtores da UE de produtos tradicionais de qualidade com reputação

mundial, por exemplo, vinhos e produtos alimentares, que passarão a ter

o direito exclusivo de utilizar as suas denominações tradicionais, ou

«indicações geográficas», na África do Sul.

O APE estabelece, ainda, um procedimento de consulta para as

questões ambientais e laborais e define uma lista exaustiva dos

domínios em que as partes irão cooperar para promover o

desenvolvimento sustentável.

Na sequência da assinatura do APE SADC, o acordo foi submetido à

aprovação do Parlamento Europeu e à ratificação dos 28 Estados-

Membros da UE, em conformidade com os procedimentos de ratificação

nacionais e dos países da África Austral com vista à sua entrada em

vigor definitiva.

Mais informação sobre o relacionamento bilateral entre a União Europeia

e a África do Sul pode ser consultada nos seguintes sites: European

External Action Service (EEAS) – EU Relations with South Africa;

European Commission – South Africa / EU.

Quanto à evolução das negociações entre a UE e a SADC os

interessados podem aceder à seguinte informação disponibilizada no site

da European Commission: Overview of Economic Partnership

Agreements (Update June 2017) / Countries and Regions – Relations

Southern African Development Community EU (February 2017) /

Economic Partnership Agreement (EPA) Between the European Union

and the Southern African Development Community (SADC) EPA Group –

Key Advantages (June 2016)

Ambiente de Negócios

Competitividade (Rank Global Competitiveness Index 2016-17) 47ª Facilidade de Negócios (Rank no Doing Business Rep. 2017) 74ª

Transparência (Rank no Corruption Perceptions Index 2016) 64ª Ranking Global (EIU, entre 82 mercados) . 51ª

2. Economia

2.1. Situação Económica e Perspetivas

Com um Produto Interno Bruto (PIB) relevante em termos mundiais1, a África do Sul é a segunda maior e

a mais desenvolvida economia do continente africano, e um importante parceiro na cena internacional.

Trata-se de uma economia emergente, de rendimento médio, com abundantes recursos naturais

1 Em termos de paridade do poder de compra, ocupou a 31ª posição mundial em 2016 (World Factbook).

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

7

(diamantes, ouro, platina, outros metais e carvão), detentora de um desenvolvido sistema jurídico e

financeiro (a sua bolsa de valores é a maior de África e integra o top 20 mundial), de uma razoável rede

de infraestruturas e de um sistema de comunicações e de transportes que permitem uma eficiente

distribuição de bens e serviços.

A inclusão do país, em abril de 2011, no grupo dos BRICS (Brasil, Rússia, Índia, China e África do Sul),

constitui o reconhecimento formal de que a África do Sul representa a principal potência da África

Subsaariana. Por outro lado, a influência e a facilidade de acesso aos restantes 14 países que compõem

a SADC (Southern African Development Community)2, que agrega cerca de 280 milhões de

consumidores, confere-lhe um importante papel de plataforma para os restantes mercados da região. O

país beneficia ainda do facto de muitas organizações multilaterais terem escritórios regionais no seu

território (Banco Mundial e Banco Africano de Desenvolvimento), sendo ainda plataforma regional das

multinacionais que operam no continente africano.

A economia sul-africana assenta no sector dos serviços e administração, que contribui com 68,7% para o

PIB e é responsável por cerca de 66% do emprego. Seguem-se a indústria e minas, que representa

29,2% do PIB (18% do emprego) e a agricultura e pescas, com 2,2% do PIB (4% do emprego).

Após vários anos em que a economia sul-africana evidenciou um comportamento positivo, averbando

taxas de crescimento superiores a 5% entre 2004 e 2008, sustentadas, sobretudo, pelo dinamismo da

procura interna, o seu desempenho em 2008 (na sequência da crise económica e financeira mundial)

sofreu uma quebra significativa, com a taxa de crescimento do PIB a fixar-se em 3,6%, com a atividade

económica a ser afetada pelo agravamento dos preços dos combustíveis e dos produtos alimentares,

pelo abrandamento do consumo privado e pelo declínio do investimento estrangeiro.

Em 2009 verificou-se uma contração do Produto de 1,5% (o que não sucedia desde 1992), em

consequência da diminuição da procura, do investimento e da descida dos preços das commodities (à

exceção do ouro), que pesam significativamente na estrutura das exportações sul-africanas,

nomeadamente o aço e a platina. A recuperação da economia internacional e as medidas de estímulo

económico adotadas pelo Governo impulsionaram, em 2010, o crescimento do PIB para 3,1%. Entre

2011 e 2016, o PIB do país cresceu a uma média anual de 1,9%, com o ano transato a registar uma

subida de apenas 0,3%.

Segundo o Economist Intelligence Unit (EIU), as perspetivas para 2017 são um pouco mais animadoras,

estimando um crescimento do PIB de 1,3%, graças a um nível de precipitação aproximado dos valores

habituais, impulsionando assim o sector agrícola3; no entanto, em algumas zonas do país persistirão as

faltas de água e algumas culturas poderão estar em risco (praga de larvas). Após dois anos de

contração, o turismo recuperou em 2016, contribuindo igualmente para o crescimento do PIB no ano em

curso. Com a entrada em funcionamento de novas centrais elétricas, irá melhorar o fornecimento de

2 Para além da África do Sul, fazem parte da SADC: Angola, Botswana, R.D. Congo, Lesoto, Madagáscar, Malawi, Maurícias,

Moçambique, Namíbia, Seychelles, Suazilândia, Tanzânia, Zâmbia e Zimbabwe. 3 Nos últimos anos, o país esteve sujeito a secas severas.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

8

energia e o aumento da fatura do consumidor será o menor em mais de uma década. O país beneficiará

ainda de uma ligeira retoma do sector extrativo.

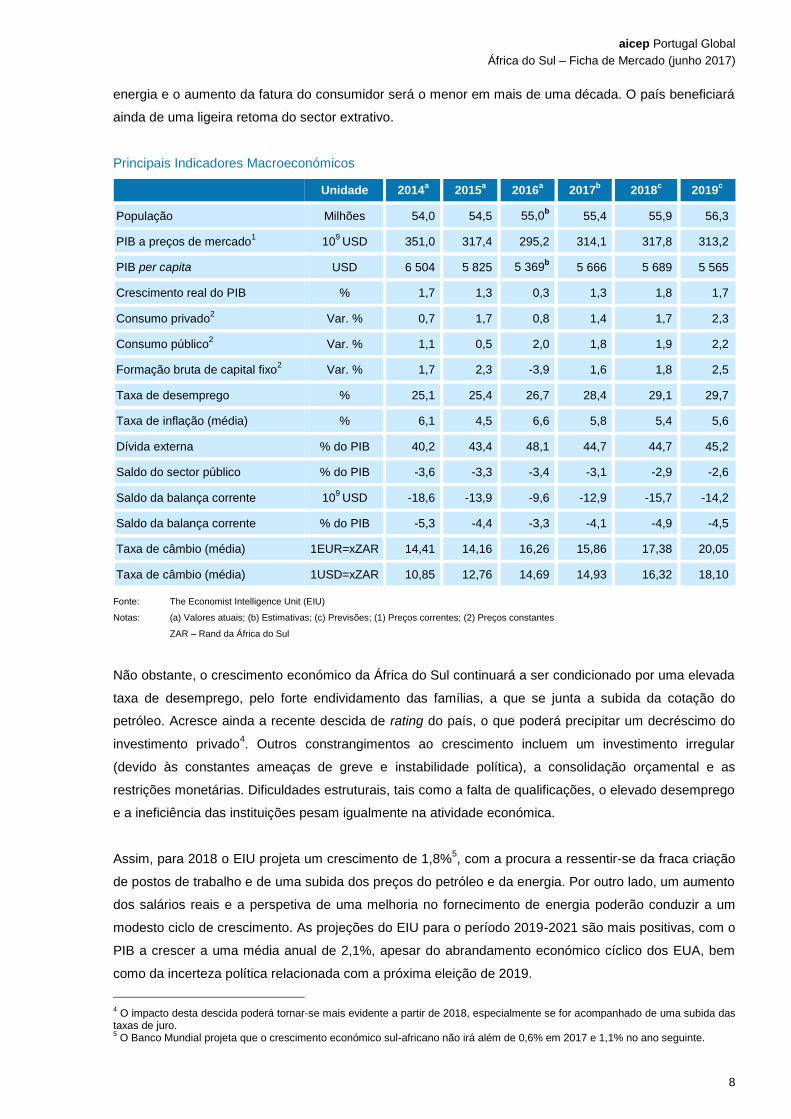

Principais Indicadores Macroeconómicos

Unidade 2014a 2015

a 2016

a 2017

b 2018

c 2019

c

População Milhões 54,0 54,5 55,0b 55,4 55,9 56,3

PIB a preços de mercado1 10

9 USD 351,0 317,4 295,2 314,1 317,8 313,2

PIB per capita USD 6 504 5 825 5 369b 5 666 5 689 5 565

Crescimento real do PIB % 1,7 1,3 0,3 1,3 1,8 1,7

Consumo privado2 Var. % 0,7 1,7 0,8 1,4 1,7 2,3

Consumo público2 Var. % 1,1 0,5 2,0 1,8 1,9 2,2

Formação bruta de capital fixo2 Var. % 1,7 2,3 -3,9 1,6 1,8 2,5

Taxa de desemprego % 25,1 25,4 26,7 28,4 29,1 29,7

Taxa de inflação (média) % 6,1 4,5 6,6 5,8 5,4 5,6

Dívida externa % do PIB 40,2 43,4 48,1 44,7 44,7 45,2

Saldo do sector público % do PIB -3,6 -3,3 -3,4 -3,1 -2,9 -2,6

Saldo da balança corrente 109

USD -18,6 -13,9 -9,6 -12,9 -15,7 -14,2

Saldo da balança corrente % do PIB -5,3 -4,4 -3,3 -4,1 -4,9 -4,5

Taxa de câmbio (média) 1EUR=xZAR 14,41 14,16 16,26 15,86 17,38 20,05

Taxa de câmbio (média) 1USD=xZAR 10,85 12,76 14,69 14,93 16,32 18,10

Fonte: The Economist Intelligence Unit (EIU)

Notas: (a) Valores atuais; (b) Estimativas; (c) Previsões; (1) Preços correntes; (2) Preços constantes

ZAR – Rand da África do Sul

Não obstante, o crescimento económico da África do Sul continuará a ser condicionado por uma elevada

taxa de desemprego, pelo forte endividamento das famílias, a que se junta a subida da cotação do

petróleo. Acresce ainda a recente descida de rating do país, o que poderá precipitar um decréscimo do

investimento privado4. Outros constrangimentos ao crescimento incluem um investimento irregular

(devido às constantes ameaças de greve e instabilidade política), a consolidação orçamental e as

restrições monetárias. Dificuldades estruturais, tais como a falta de qualificações, o elevado desemprego

e a ineficiência das instituições pesam igualmente na atividade económica.

Assim, para 2018 o EIU projeta um crescimento de 1,8%5, com a procura a ressentir-se da fraca criação

de postos de trabalho e de uma subida dos preços do petróleo e da energia. Por outro lado, um aumento

dos salários reais e a perspetiva de uma melhoria no fornecimento de energia poderão conduzir a um

modesto ciclo de crescimento. As projeções do EIU para o período 2019-2021 são mais positivas, com o

PIB a crescer a uma média anual de 2,1%, apesar do abrandamento económico cíclico dos EUA, bem

como da incerteza política relacionada com a próxima eleição de 2019.

4 O impacto desta descida poderá tornar-se mais evidente a partir de 2018, especialmente se for acompanhado de uma subida das

taxas de juro. 5 O Banco Mundial projeta que o crescimento económico sul-africano não irá além de 0,6% em 2017 e 1,1% no ano seguinte.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

9

Depois de ter atingido 6,6%6 em 2016 (provocada pela intensa seca e pela forte desvalorização da

moeda, que arrastou uma subida do preço dos produtos alimentares), em 2017 a taxa de inflação deverá

baixar para 5,8%, em função de um índice de precipitação próximo dos valores habituais e da

consequente descida dos produtos alimentares, e ainda do ligeiro aumento da fatura energética, muito

embora este efeito possa ser anulado pela subida da cotação do petróleo. Também a moeda deverá

desvalorizar face ao dólar, se bem que a um ritmo inferior ao de anos anteriores. Entre 2018 e 2021, a

taxa de inflação deverá situar-se numa média anual de 5,5% (cumprindo o objetivo estabelecido),

refletindo uma política monetária restritiva, um excesso de capacidade industrial instalada, uma procura

irregular e os ganhos de eficiência resultantes do investimento em infraestruturas.

O défice da balança corrente, que em 2016 se fixou em 3,3% do PIB, deverá agravar-se para 4,1% do

Produto em 2017 e para valores próximos de 5% no ano seguinte. As exportações irão crescer em 2017

e 2018, graças a uma ligeira retoma do sector extrativo. Por outro lado, a depreciação do rand sul-

africano favorece a competitividade das exportações de bens não-minerais (por ex: veículos

automóveis). Do mesmo modo, as importações irão crescer, como consequência do aumento do preço

do petróleo e ainda dos bens de equipamento destinados a projetos infraestruturais7, se bem que a

melhoria da capacidade logística e da distribuição de energia elétrica venham beneficiar, no médio

prazo, as exportações.

Ainda assim, o défice da balança de intangíveis (serviços, rendimentos e transferências correntes)

continuará francamente superior ao défice da balança de bens e responderá por grande parte do

agravamento da balança corrente em 2017 e 2018. O EIU antecipa que o défice da balança corrente

continuará a crescer, em parte devido à subida das importações, penalizadas pelo aumento do preço do

petróleo. A saída dos rendimentos do investimento estrangeiro e das transferências para os Estados-

membros da União Aduaneira da África Austral (SACU), deverão anular o aumento das receitas do

turismo e os rendimentos do investimento sul-africano no estrangeiro. No período 2019-2021, o défice da

balança corrente deverá oscilar entre 4,2% e 4,6% do PIB.

A política do Governo sul-africano centra-se no crescimento económico, incluindo uma disciplina

orçamental e monetária, sem esquecer a correção dos desequilíbrios macroeconómicos e a

preocupação de atenuar os riscos associados à fragilidade da economia global. As barreiras estruturais,

em especial a falta de qualificações, que impedem o país de entrar numa fase de maior crescimento,

será o principal obstáculo a superar. O Plano de Desenvolvimento Nacional: Visão 2030, recentemente

lançado, propõe-se minimizar os principais problemas da sociedade sul-africana: a pobreza, um elevado

desemprego, as fortes desigualdades, a criminalidade e o combate ao HIV.

6 O valor mais elevados dos últimos 7 anos, e acima do parâmetro de 3%-6%, definido pelo Banco Central.

7 A balança comercial sul-africana voltará a entrar em terreno negativo.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

10

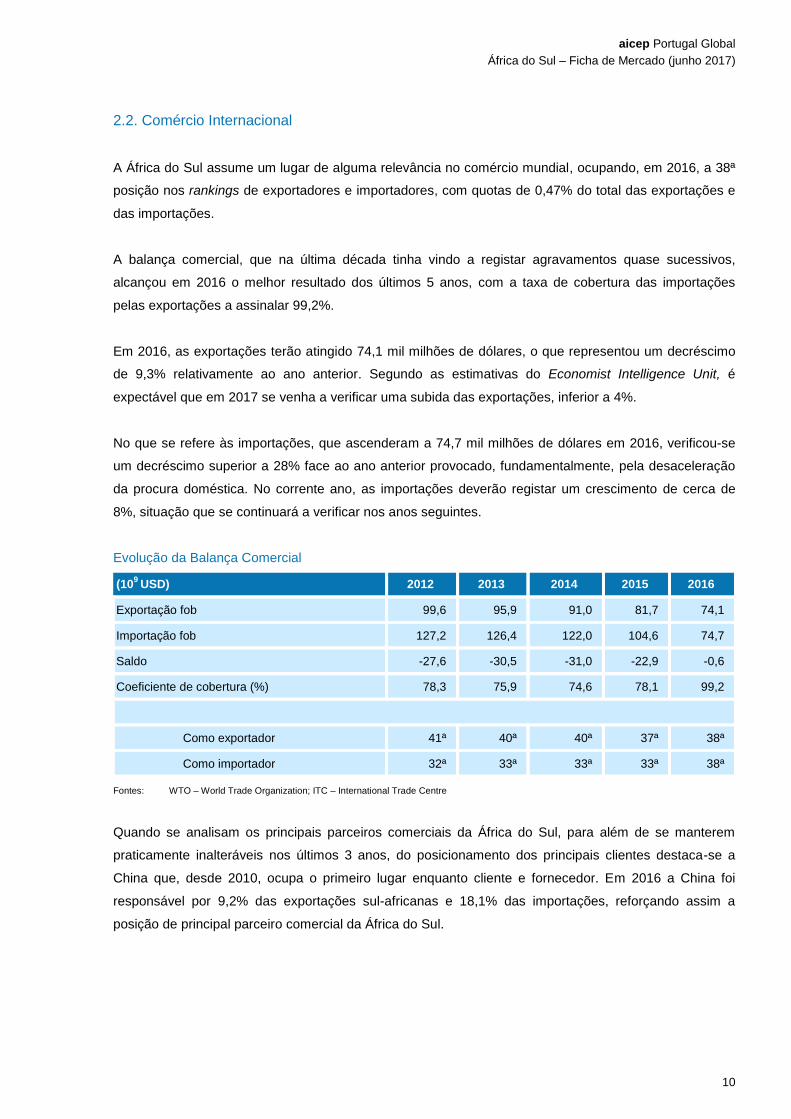

2.2. Comércio Internacional

A África do Sul assume um lugar de alguma relevância no comércio mundial, ocupando, em 2016, a 38ª

posição nos rankings de exportadores e importadores, com quotas de 0,47% do total das exportações e

das importações.

A balança comercial, que na última década tinha vindo a registar agravamentos quase sucessivos,

alcançou em 2016 o melhor resultado dos últimos 5 anos, com a taxa de cobertura das importações

pelas exportações a assinalar 99,2%.

Em 2016, as exportações terão atingido 74,1 mil milhões de dólares, o que representou um decréscimo

de 9,3% relativamente ao ano anterior. Segundo as estimativas do Economist Intelligence Unit, é

expectável que em 2017 se venha a verificar uma subida das exportações, inferior a 4%.

No que se refere às importações, que ascenderam a 74,7 mil milhões de dólares em 2016, verificou-se

um decréscimo superior a 28% face ao ano anterior provocado, fundamentalmente, pela desaceleração

da procura doméstica. No corrente ano, as importações deverão registar um crescimento de cerca de

8%, situação que se continuará a verificar nos anos seguintes.

Evolução da Balança Comercial

(109

USD) 2012 2013 2014 2015 2016

Exportação fob 99,6 95,9 91,0 81,7 74,1

Importação fob 127,2 126,4 122,0 104,6 74,7

Saldo -27,6 -30,5 -31,0 -22,9 -0,6

Coeficiente de cobertura (%) 78,3 75,9 74,6 78,1 99,2

Como exportador 41ª 40ª 40ª 37ª 38ª

Como importador 32ª 33ª 33ª 33ª 38ª

Fontes: WTO – World Trade Organization; ITC – International Trade Centre

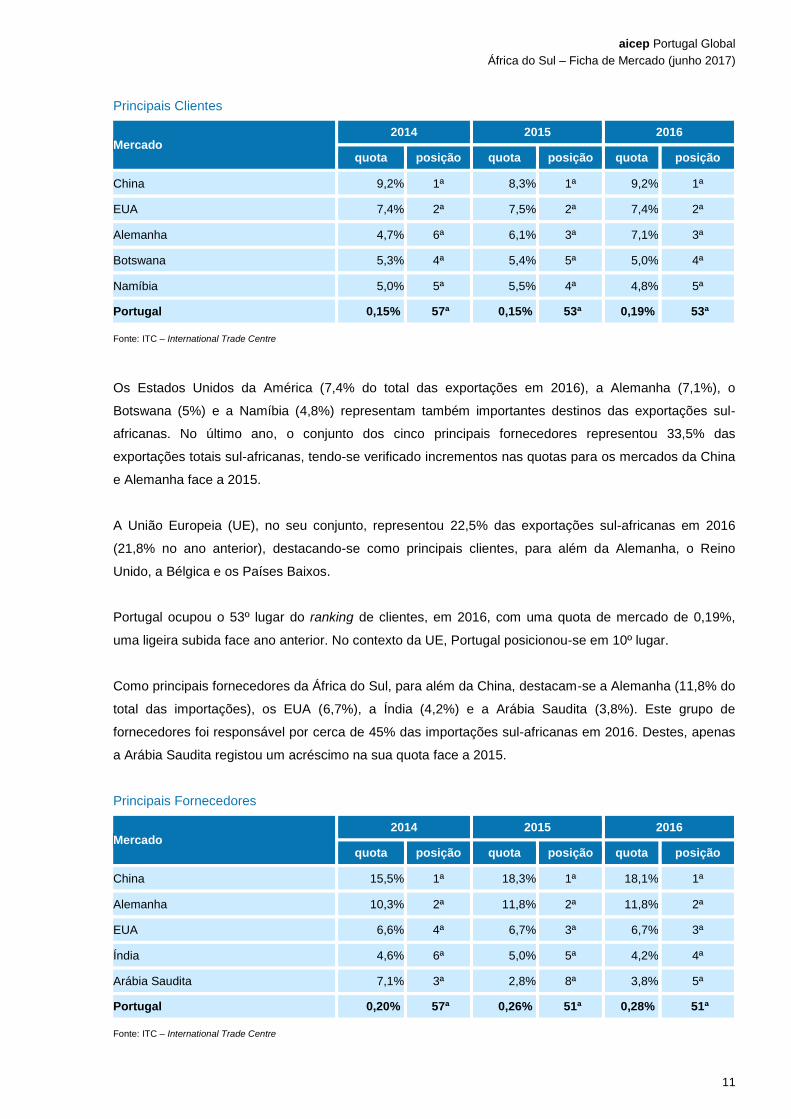

Quando se analisam os principais parceiros comerciais da África do Sul, para além de se manterem

praticamente inalteráveis nos últimos 3 anos, do posicionamento dos principais clientes destaca-se a

China que, desde 2010, ocupa o primeiro lugar enquanto cliente e fornecedor. Em 2016 a China foi

responsável por 9,2% das exportações sul-africanas e 18,1% das importações, reforçando assim a

posição de principal parceiro comercial da África do Sul.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

11

Principais Clientes

Mercado 2014 2015 2016

quota posição quota posição quota posição

China 9,2% 1ª 8,3% 1ª 9,2% 1ª

EUA 7,4% 2ª 7,5% 2ª 7,4% 2ª

Alemanha 4,7% 6ª 6,1% 3ª 7,1% 3ª

Botswana 5,3% 4ª 5,4% 5ª 5,0% 4ª

Namíbia 5,0% 5ª 5,5% 4ª 4,8% 5ª

Portugal 0,15% 57ª 0,15% 53ª 0,19% 53ª

Fonte: ITC – International Trade Centre

Os Estados Unidos da América (7,4% do total das exportações em 2016), a Alemanha (7,1%), o

Botswana (5%) e a Namíbia (4,8%) representam também importantes destinos das exportações sul-

africanas. No último ano, o conjunto dos cinco principais fornecedores representou 33,5% das

exportações totais sul-africanas, tendo-se verificado incrementos nas quotas para os mercados da China

e Alemanha face a 2015.

A União Europeia (UE), no seu conjunto, representou 22,5% das exportações sul-africanas em 2016

(21,8% no ano anterior), destacando-se como principais clientes, para além da Alemanha, o Reino

Unido, a Bélgica e os Países Baixos.

Portugal ocupou o 53º lugar do ranking de clientes, em 2016, com uma quota de mercado de 0,19%,

uma ligeira subida face ano anterior. No contexto da UE, Portugal posicionou-se em 10º lugar.

Como principais fornecedores da África do Sul, para além da China, destacam-se a Alemanha (11,8% do

total das importações), os EUA (6,7%), a Índia (4,2%) e a Arábia Saudita (3,8%). Este grupo de

fornecedores foi responsável por cerca de 45% das importações sul-africanas em 2016. Destes, apenas

a Arábia Saudita registou um acréscimo na sua quota face a 2015.

Principais Fornecedores

Mercado 2014 2015 2016

quota posição quota posição quota posição

China 15,5% 1ª 18,3% 1ª 18,1% 1ª

Alemanha 10,3% 2ª 11,8% 2ª 11,8% 2ª

EUA 6,6% 4ª 6,7% 3ª 6,7% 3ª

Índia 4,6% 6ª 5,0% 5ª 4,2% 4ª

Arábia Saudita 7,1% 3ª 2,8% 8ª 3,8% 5ª

Portugal 0,20% 57ª 0,26% 51ª 0,28% 51ª

Fonte: ITC – International Trade Centre

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

12

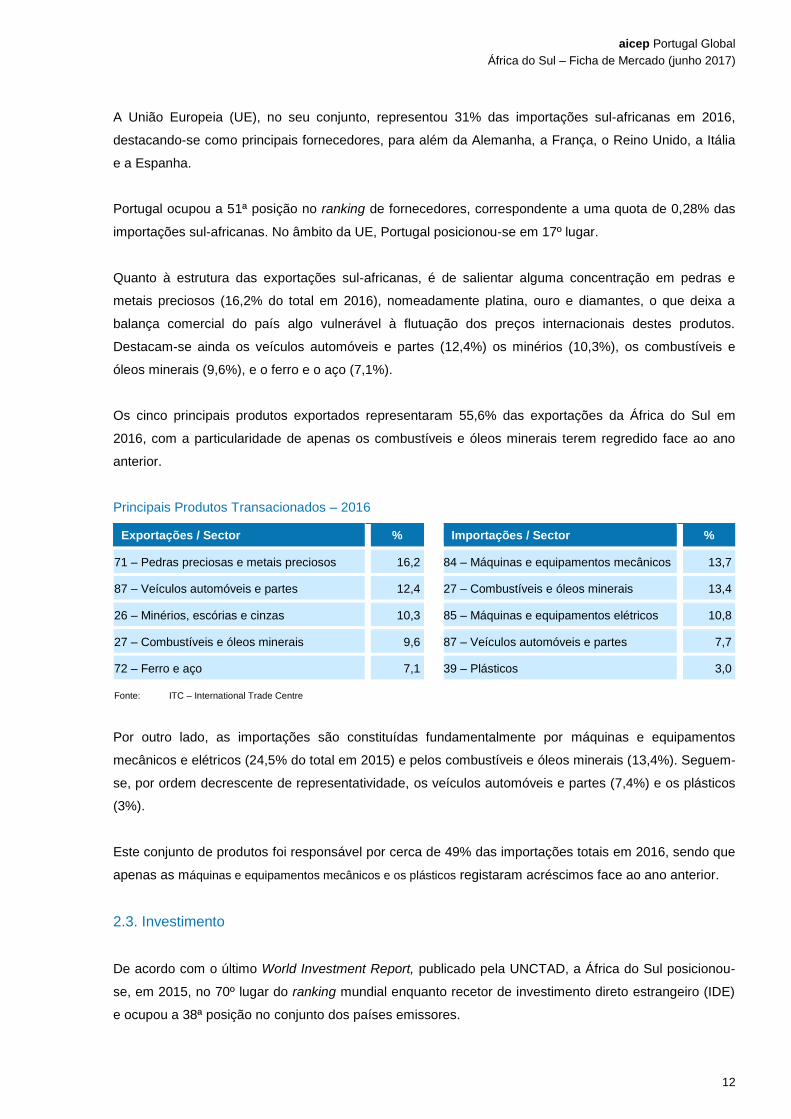

A União Europeia (UE), no seu conjunto, representou 31% das importações sul-africanas em 2016,

destacando-se como principais fornecedores, para além da Alemanha, a França, o Reino Unido, a Itália

e a Espanha.

Portugal ocupou a 51ª posição no ranking de fornecedores, correspondente a uma quota de 0,28% das

importações sul-africanas. No âmbito da UE, Portugal posicionou-se em 17º lugar.

Quanto à estrutura das exportações sul-africanas, é de salientar alguma concentração em pedras e

metais preciosos (16,2% do total em 2016), nomeadamente platina, ouro e diamantes, o que deixa a

balança comercial do país algo vulnerável à flutuação dos preços internacionais destes produtos.

Destacam-se ainda os veículos automóveis e partes (12,4%) os minérios (10,3%), os combustíveis e

óleos minerais (9,6%), e o ferro e o aço (7,1%).

Os cinco principais produtos exportados representaram 55,6% das exportações da África do Sul em

2016, com a particularidade de apenas os combustíveis e óleos minerais terem regredido face ao ano

anterior.

Principais Produtos Transacionados – 2016

Exportações / Sector % Importações / Sector %

71 – Pedras preciosas e metais preciosos 16,2 84 – Máquinas e equipamentos mecânicos 13,7

87 – Veículos automóveis e partes 12,4 27 – Combustíveis e óleos minerais 13,4

26 – Minérios, escórias e cinzas 10,3 85 – Máquinas e equipamentos elétricos 10,8

27 – Combustíveis e óleos minerais 9,6 87 – Veículos automóveis e partes 7,7

72 – Ferro e aço 7,1 39 – Plásticos 3,0

Fonte: ITC – International Trade Centre

Por outro lado, as importações são constituídas fundamentalmente por máquinas e equipamentos

mecânicos e elétricos (24,5% do total em 2015) e pelos combustíveis e óleos minerais (13,4%). Seguem-

se, por ordem decrescente de representatividade, os veículos automóveis e partes (7,4%) e os plásticos

(3%).

Este conjunto de produtos foi responsável por cerca de 49% das importações totais em 2016, sendo que

apenas as máquinas e equipamentos mecânicos e os plásticos registaram acréscimos face ao ano anterior.

2.3. Investimento

De acordo com o último World Investment Report, publicado pela UNCTAD, a África do Sul posicionou-

se, em 2015, no 70º lugar do ranking mundial enquanto recetor de investimento direto estrangeiro (IDE)

e ocupou a 38ª posição no conjunto dos países emissores.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

13

O país é muito dependente de fluxos de capitais mobiliários, de elevada volatilidade, e regista menos

sucesso que outras economias emergentes em termos de captação de investimento direto estrangeiro

(IDE), o qual representa cerca de 0,9% do PIB e 4,4% da formação bruta de capital fixo, segundo

estimativas do EIU relativas a 2016.

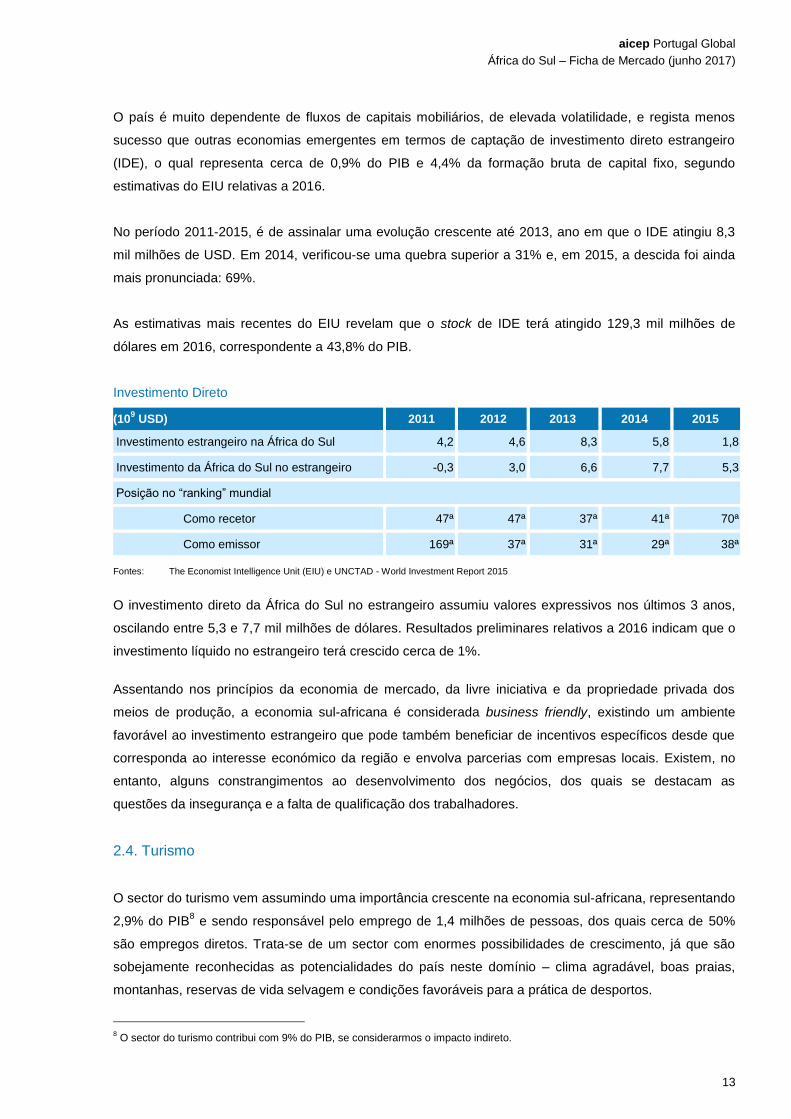

No período 2011-2015, é de assinalar uma evolução crescente até 2013, ano em que o IDE atingiu 8,3

mil milhões de USD. Em 2014, verificou-se uma quebra superior a 31% e, em 2015, a descida foi ainda

mais pronunciada: 69%.

As estimativas mais recentes do EIU revelam que o stock de IDE terá atingido 129,3 mil milhões de

dólares em 2016, correspondente a 43,8% do PIB.

Investimento Direto

(109 USD) 2011 2012 2013 2014 2015

Investimento estrangeiro na África do Sul 4,2 4,6 8,3 5,8 1,8

Investimento da África do Sul no estrangeiro -0,3 3,0 6,6 7,7 5,3

Posição no “ranking” mundial

Como recetor 47ª 47ª 37ª 41ª 70ª

Como emissor 169ª 37ª 31ª 29ª 38ª

Fontes: The Economist Intelligence Unit (EIU) e UNCTAD - World Investment Report 2015

O investimento direto da África do Sul no estrangeiro assumiu valores expressivos nos últimos 3 anos,

oscilando entre 5,3 e 7,7 mil milhões de dólares. Resultados preliminares relativos a 2016 indicam que o

investimento líquido no estrangeiro terá crescido cerca de 1%.

Assentando nos princípios da economia de mercado, da livre iniciativa e da propriedade privada dos

meios de produção, a economia sul-africana é considerada business friendly, existindo um ambiente

favorável ao investimento estrangeiro que pode também beneficiar de incentivos específicos desde que

corresponda ao interesse económico da região e envolva parcerias com empresas locais. Existem, no

entanto, alguns constrangimentos ao desenvolvimento dos negócios, dos quais se destacam as

questões da insegurança e a falta de qualificação dos trabalhadores.

2.4. Turismo

O sector do turismo vem assumindo uma importância crescente na economia sul-africana, representando

2,9% do PIB8 e sendo responsável pelo emprego de 1,4 milhões de pessoas, dos quais cerca de 50%

são empregos diretos. Trata-se de um sector com enormes possibilidades de crescimento, já que são

sobejamente reconhecidas as potencialidades do país neste domínio – clima agradável, boas praias,

montanhas, reservas de vida selvagem e condições favoráveis para a prática de desportos.

8 O sector do turismo contribui com 9% do PIB, se considerarmos o impacto indireto.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

14

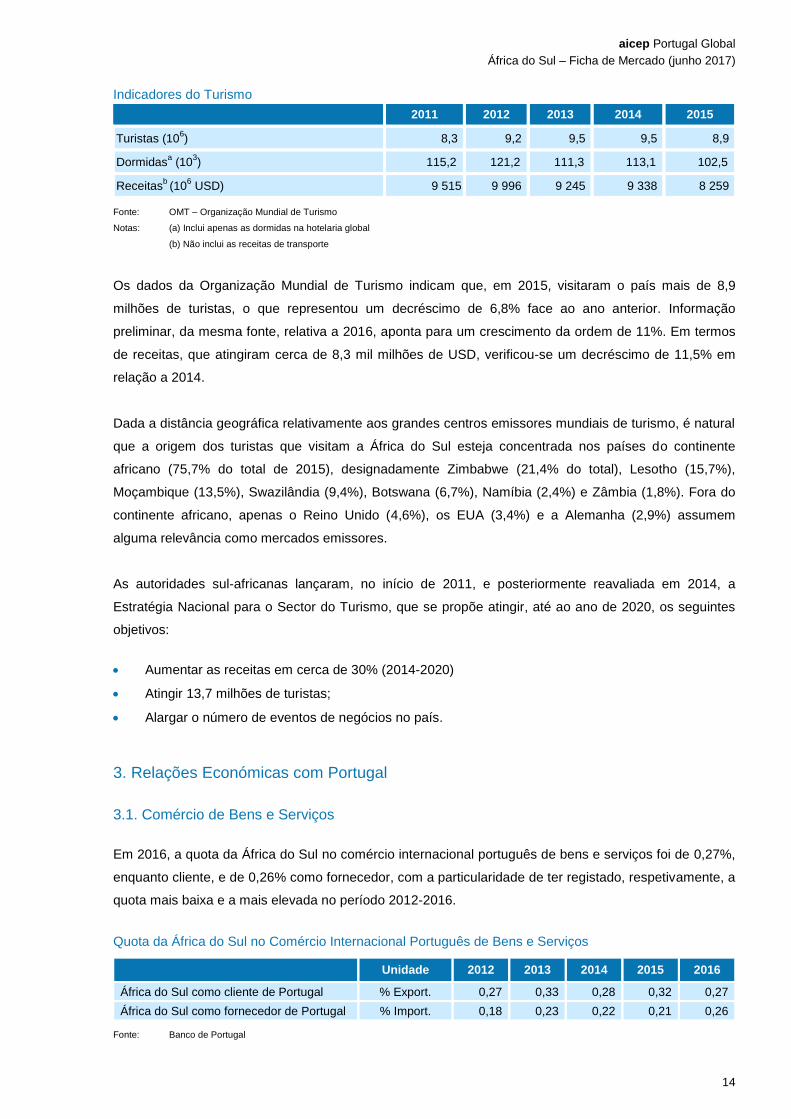

Indicadores do Turismo

2011 2012 2013 2014 2015

Turistas (106) 8,3 9,2 9,5 9,5 8,9

Dormidasa (10

3) 115,2 121,2 111,3 113,1 102,5

Receitasb (10

6 USD) 9 515 9 996 9 245 9 338 8 259

Fonte: OMT – Organização Mundial de Turismo

Notas: (a) Inclui apenas as dormidas na hotelaria global

(b) Não inclui as receitas de transporte

Os dados da Organização Mundial de Turismo indicam que, em 2015, visitaram o país mais de 8,9

milhões de turistas, o que representou um decréscimo de 6,8% face ao ano anterior. Informação

preliminar, da mesma fonte, relativa a 2016, aponta para um crescimento da ordem de 11%. Em termos

de receitas, que atingiram cerca de 8,3 mil milhões de USD, verificou-se um decréscimo de 11,5% em

relação a 2014.

Dada a distância geográfica relativamente aos grandes centros emissores mundiais de turismo, é natural

que a origem dos turistas que visitam a África do Sul esteja concentrada nos países do continente

africano (75,7% do total de 2015), designadamente Zimbabwe (21,4% do total), Lesotho (15,7%),

Moçambique (13,5%), Swazilândia (9,4%), Botswana (6,7%), Namíbia (2,4%) e Zâmbia (1,8%). Fora do

continente africano, apenas o Reino Unido (4,6%), os EUA (3,4%) e a Alemanha (2,9%) assumem

alguma relevância como mercados emissores.

As autoridades sul-africanas lançaram, no início de 2011, e posteriormente reavaliada em 2014, a

Estratégia Nacional para o Sector do Turismo, que se propõe atingir, até ao ano de 2020, os seguintes

objetivos:

Aumentar as receitas em cerca de 30% (2014-2020)

Atingir 13,7 milhões de turistas;

Alargar o número de eventos de negócios no país.

3. Relações Económicas com Portugal

3.1. Comércio de Bens e Serviços

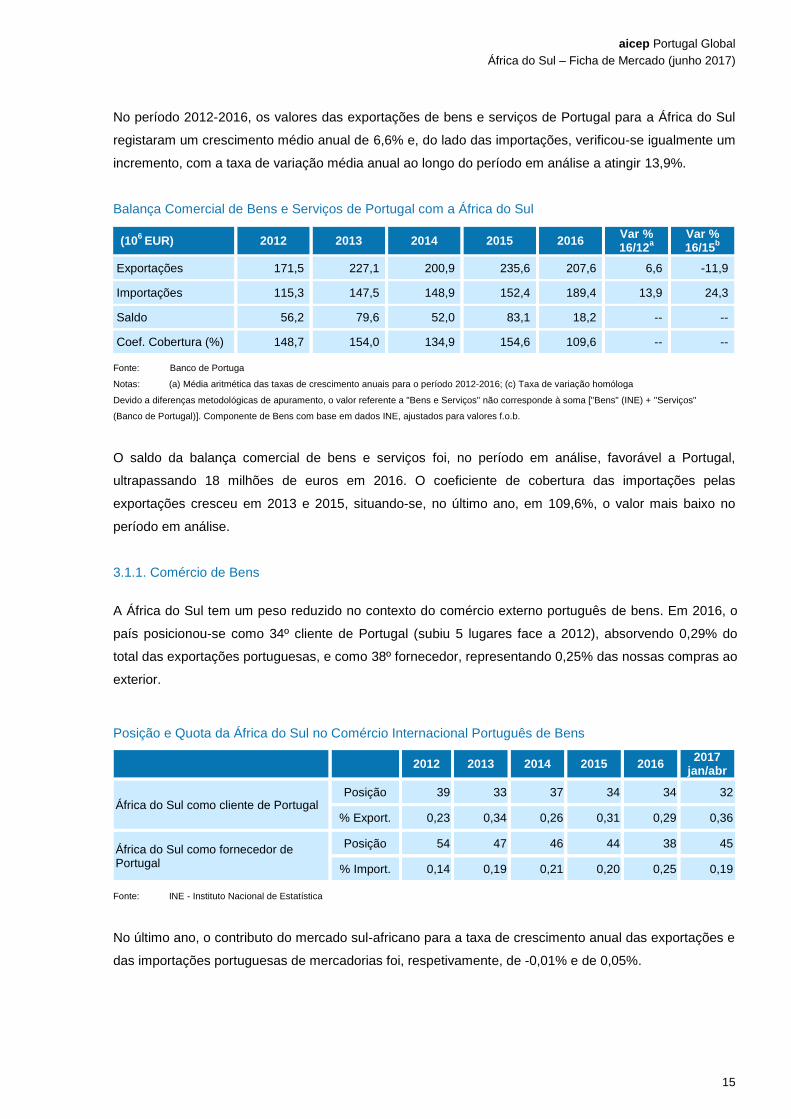

Em 2016, a quota da África do Sul no comércio internacional português de bens e serviços foi de 0,27%,

enquanto cliente, e de 0,26% como fornecedor, com a particularidade de ter registado, respetivamente, a

quota mais baixa e a mais elevada no período 2012-2016.

Quota da África do Sul no Comércio Internacional Português de Bens e Serviços

Unidade 2012 2013 2014 2015 2016

África do Sul como cliente de Portugal % Export.

0,27 0,33 0,28 0,32 0,27

África do Sul como fornecedor de Portugal % Import.

0,18 0,23 0,22 0,21 0,26

Fonte: Banco de Portugal

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

15

No período 2012-2016, os valores das exportações de bens e serviços de Portugal para a África do Sul

registaram um crescimento médio anual de 6,6% e, do lado das importações, verificou-se igualmente um

incremento, com a taxa de variação média anual ao longo do período em análise a atingir 13,9%.

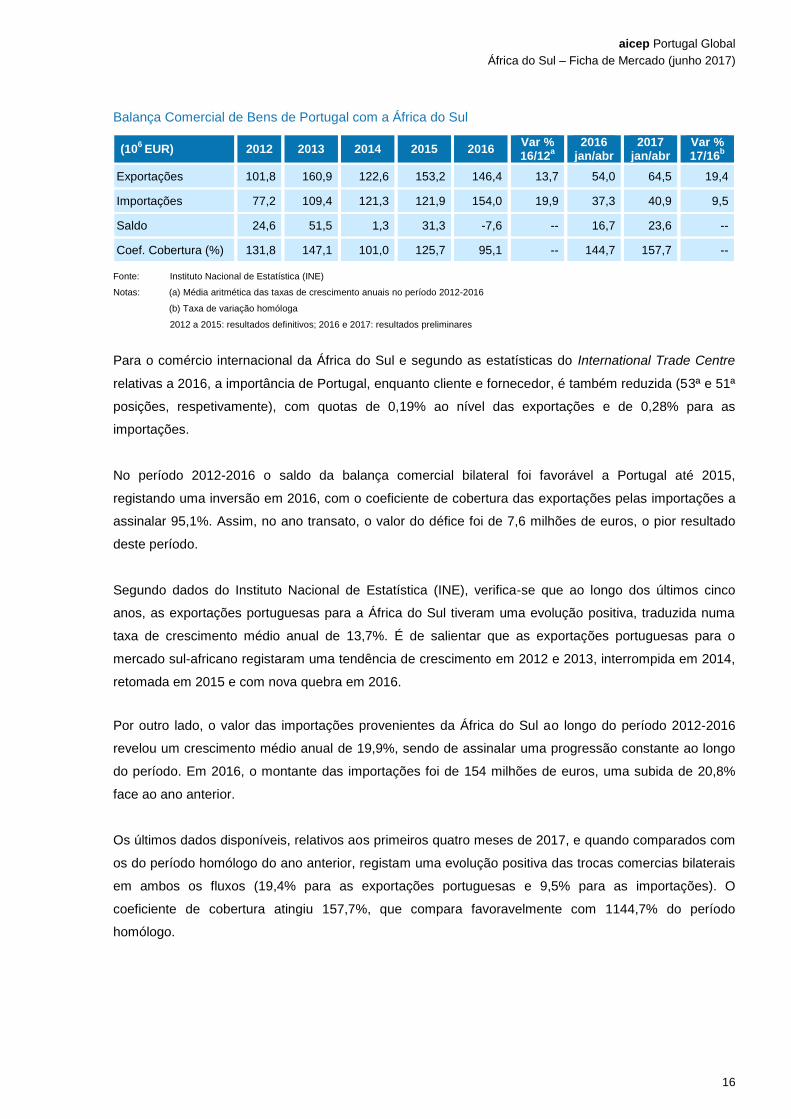

Balança Comercial de Bens e Serviços de Portugal com a África do Sul

(106

EUR) 2012 2013 2014 2015 2016 Var % 16/12

a

Var % 16/15

b

Exportações 171,5 227,1 200,9 235,6 207,6 6,6 -11,9

Importações 115,3 147,5 148,9 152,4 189,4 13,9 24,3

Saldo 56,2 79,6 52,0 83,1 18,2 -- --

Coef. Cobertura (%) 148,7 154,0 134,9 154,6 109,6 -- --

Fonte: Banco de Portuga

Notas: (a) Média aritmética das taxas de crescimento anuais para o período 2012-2016; (c) Taxa de variação homóloga

Devido a diferenças metodológicas de apuramento, o valor referente a "Bens e Serviços" não corresponde à soma ["Bens" (INE) + "Serviços"

(Banco de Portugal)]. Componente de Bens com base em dados INE, ajustados para valores f.o.b.

O saldo da balança comercial de bens e serviços foi, no período em análise, favorável a Portugal,

ultrapassando 18 milhões de euros em 2016. O coeficiente de cobertura das importações pelas

exportações cresceu em 2013 e 2015, situando-se, no último ano, em 109,6%, o valor mais baixo no

período em análise.

3.1.1. Comércio de Bens

A África do Sul tem um peso reduzido no contexto do comércio externo português de bens. Em 2016, o

país posicionou-se como 34º cliente de Portugal (subiu 5 lugares face a 2012), absorvendo 0,29% do

total das exportações portuguesas, e como 38º fornecedor, representando 0,25% das nossas compras ao

exterior.

Posição e Quota da África do Sul no Comércio Internacional Português de Bens

2012 2013 2014 2015 2016 2017

jan/abr

África do Sul como cliente de Portugal Posição 39 33 37 34 34 32

% Export. 0,23 0,34 0,26 0,31 0,29 0,36

África do Sul como fornecedor de Portugal

Posição 54 47 46 44 38 45

% Import. 0,14 0,19 0,21 0,20 0,25 0,19

Fonte: INE - Instituto Nacional de Estatística

No último ano, o contributo do mercado sul-africano para a taxa de crescimento anual das exportações e

das importações portuguesas de mercadorias foi, respetivamente, de -0,01% e de 0,05%.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

16

Balança Comercial de Bens de Portugal com a África do Sul

(106

EUR) 2012 2013 2014 2015 2016 Var % 16/12

a

2016 jan/abr

2017 jan/abr

Var % 17/16

b

Exportações 101,8 160,9 122,6 153,2 146,4 13,7 54,0 64,5 19,4

Importações 77,2 109,4 121,3 121,9 154,0 19,9 37,3 40,9 9,5

Saldo 24,6 51,5 1,3 31,3 -7,6 -- 16,7 23,6 --

Coef. Cobertura (%) 131,8 147,1 101,0 125,7 95,1 -- 144,7 157,7 --

Fonte: Instituto Nacional de Estatística (INE)

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2012-2016

(b) Taxa de variação homóloga

2012 a 2015: resultados definitivos; 2016 e 2017: resultados preliminares

Para o comércio internacional da África do Sul e segundo as estatísticas do International Trade Centre

relativas a 2016, a importância de Portugal, enquanto cliente e fornecedor, é também reduzida (53ª e 51ª

posições, respetivamente), com quotas de 0,19% ao nível das exportações e de 0,28% para as

importações.

No período 2012-2016 o saldo da balança comercial bilateral foi favorável a Portugal até 2015,

registando uma inversão em 2016, com o coeficiente de cobertura das exportações pelas importações a

assinalar 95,1%. Assim, no ano transato, o valor do défice foi de 7,6 milhões de euros, o pior resultado

deste período.

Segundo dados do Instituto Nacional de Estatística (INE), verifica-se que ao longo dos últimos cinco

anos, as exportações portuguesas para a África do Sul tiveram uma evolução positiva, traduzida numa

taxa de crescimento médio anual de 13,7%. É de salientar que as exportações portuguesas para o

mercado sul-africano registaram uma tendência de crescimento em 2012 e 2013, interrompida em 2014,

retomada em 2015 e com nova quebra em 2016.

Por outro lado, o valor das importações provenientes da África do Sul ao longo do período 2012-2016

revelou um crescimento médio anual de 19,9%, sendo de assinalar uma progressão constante ao longo

do período. Em 2016, o montante das importações foi de 154 milhões de euros, uma subida de 20,8%

face ao ano anterior.

Os últimos dados disponíveis, relativos aos primeiros quatro meses de 2017, e quando comparados com

os do período homólogo do ano anterior, registam uma evolução positiva das trocas comercias bilaterais

em ambos os fluxos (19,4% para as exportações portuguesas e 9,5% para as importações). O

coeficiente de cobertura atingiu 157,7%, que compara favoravelmente com 1144,7% do período

homólogo.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

17

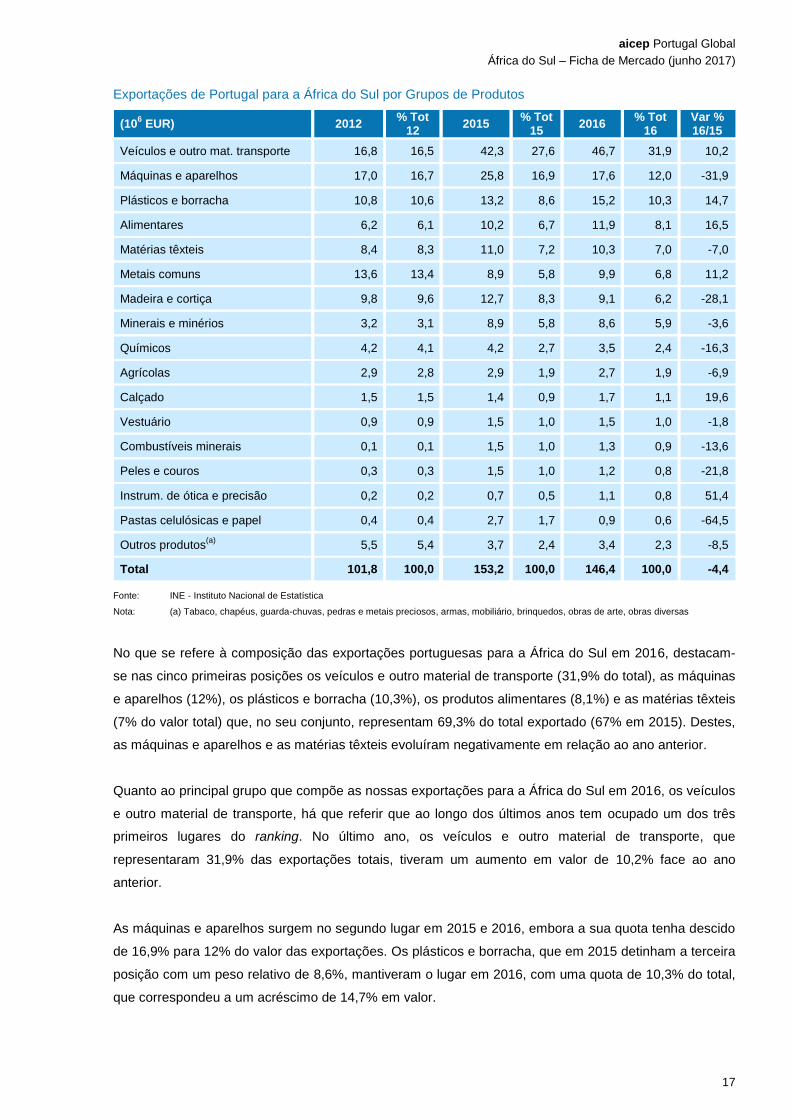

Exportações de Portugal para a África do Sul por Grupos de Produtos

(106 EUR) 2012

% Tot 12

2015 % Tot

15 2016

% Tot 16

Var % 16/15

Veículos e outro mat. transporte 16,8 16,5 42,3 27,6 46,7 31,9 10,2

Máquinas e aparelhos 17,0 16,7 25,8 16,9 17,6 12,0 -31,9

Plásticos e borracha 10,8 10,6 13,2 8,6 15,2 10,3 14,7

Alimentares 6,2 6,1 10,2 6,7 11,9 8,1 16,5

Matérias têxteis 8,4 8,3 11,0 7,2 10,3 7,0 -7,0

Metais comuns 13,6 13,4 8,9 5,8 9,9 6,8 11,2

Madeira e cortiça 9,8 9,6 12,7 8,3 9,1 6,2 -28,1

Minerais e minérios 3,2 3,1 8,9 5,8 8,6 5,9 -3,6

Químicos 4,2 4,1 4,2 2,7 3,5 2,4 -16,3

Agrícolas 2,9 2,8 2,9 1,9 2,7 1,9 -6,9

Calçado 1,5 1,5 1,4 0,9 1,7 1,1 19,6

Vestuário 0,9 0,9 1,5 1,0 1,5 1,0 -1,8

Combustíveis minerais 0,1 0,1 1,5 1,0 1,3 0,9 -13,6

Peles e couros 0,3 0,3 1,5 1,0 1,2 0,8 -21,8

Instrum. de ótica e precisão 0,2 0,2 0,7 0,5 1,1 0,8 51,4

Pastas celulósicas e papel 0,4 0,4 2,7 1,7 0,9 0,6 -64,5

Outros produtos(a)

5,5 5,4 3,7 2,4 3,4 2,3 -8,5

Total 101,8 100,0 153,2 100,0 146,4 100,0 -4,4

Fonte: INE - Instituto Nacional de Estatística

Nota: (a) Tabaco, chapéus, guarda-chuvas, pedras e metais preciosos, armas, mobiliário, brinquedos, obras de arte, obras diversas

No que se refere à composição das exportações portuguesas para a África do Sul em 2016, destacam-

se nas cinco primeiras posições os veículos e outro material de transporte (31,9% do total), as máquinas

e aparelhos (12%), os plásticos e borracha (10,3%), os produtos alimentares (8,1%) e as matérias têxteis

(7% do valor total) que, no seu conjunto, representam 69,3% do total exportado (67% em 2015). Destes,

as máquinas e aparelhos e as matérias têxteis evoluíram negativamente em relação ao ano anterior.

Quanto ao principal grupo que compõe as nossas exportações para a África do Sul em 2016, os veículos

e outro material de transporte, há que referir que ao longo dos últimos anos tem ocupado um dos três

primeiros lugares do ranking. No último ano, os veículos e outro material de transporte, que

representaram 31,9% das exportações totais, tiveram um aumento em valor de 10,2% face ao ano

anterior.

As máquinas e aparelhos surgem no segundo lugar em 2015 e 2016, embora a sua quota tenha descido

de 16,9% para 12% do valor das exportações. Os plásticos e borracha, que em 2015 detinham a terceira

posição com um peso relativo de 8,6%, mantiveram o lugar em 2016, com uma quota de 10,3% do total,

que correspondeu a um acréscimo de 14,7% em valor.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

18

O quarto grupo, constituído pelos produtos alimentares (sexto grupo exportado em 2015), revelou uma

evolução positiva de 16,5% em termos de valor das exportações para a África do Sul em 2016, e

reforçou o seu peso relativo, representando 8,1% do total exportado (6,7% no ano anterior). As matérias

têxteis, o quinto grupo mais exportado em 2016, mantiveram a posição do ano anterior (com uma quota

de 7%), mas contabilizaram uma evolução negativa de 7% em comparação com 2015.

Numa análise mais detalhada, a quatro dígitos da Nomenclatura Combinada (NC), verifica-se que em

2016 os cinco produtos mais representativos, por ordem decrescente, foram os seguintes: veículos

automóveis para transporte de mercadorias (16,7% do total, e com um acréscimo de 53,9% em relação a

2015); automóveis de passageiros (7,8%, com um decréscimo de 10,6% em relação a 2015); partes e

acessórios dos veículos automóveis (7,2%, com uma descida de 15,7%); obras de cortiça natural (3,1%,

com uma contração de 22%); outras chapas, folhas, películas, tiras e lâminas de plástico (2,6% do total,

com um coeficiente de variação de 43,2%).

Nos primeiros quatro meses de 2017, os veículos e outro material de transporte assumem-se como a

principal categoria de produtos exportados (37,6% do total), com um crescimento de 8,1% face ao

período homólogo de 2016. Seguem-se as máquinas e aparelhos (13,7%), os produtos agrícolas (11%),

os plásticos e borracha (7,3%) e os produtos alimentares (5,9%).

Dados relativos a 2015 (último ano disponível) indicam que 46,3% das exportações para a África do Sul

de produtos industriais transformados, que representaram 98,5% do total das exportações, incidiram em

produtos classificados como de média-alta tecnologia. Seguiram-se os produtos de baixa intensidade

tecnológica (28,6%), de média-baixa tecnologia (19,1%) e de alta intensidade tecnológica (6%).

Ao longo dos últimos cinco anos disponíveis, e de acordo com os dados do INE, verifica-se que o

número de empresas portuguesas que exportaram produtos para a África do Sul oscilou entre 574 (em

2012) e 649 em 2016.

No que se refere às compras portuguesas de produtos sul-africanos, assinala-se o elevado nível de

concentração em apenas dois grupos de produtos – produtos agrícolas (59,2%) e veículos e outro

material de transporte (22%), que representaram 81,2% das importações em 2016. Se considerarmos

ainda os plásticos e borracha (5,8%), significa que apenas três grupos de produtos são responsáveis por

87% das importações totais. De referir que os sete primeiros grupos registaram acréscimos de quota

face ao ano anterior.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

19

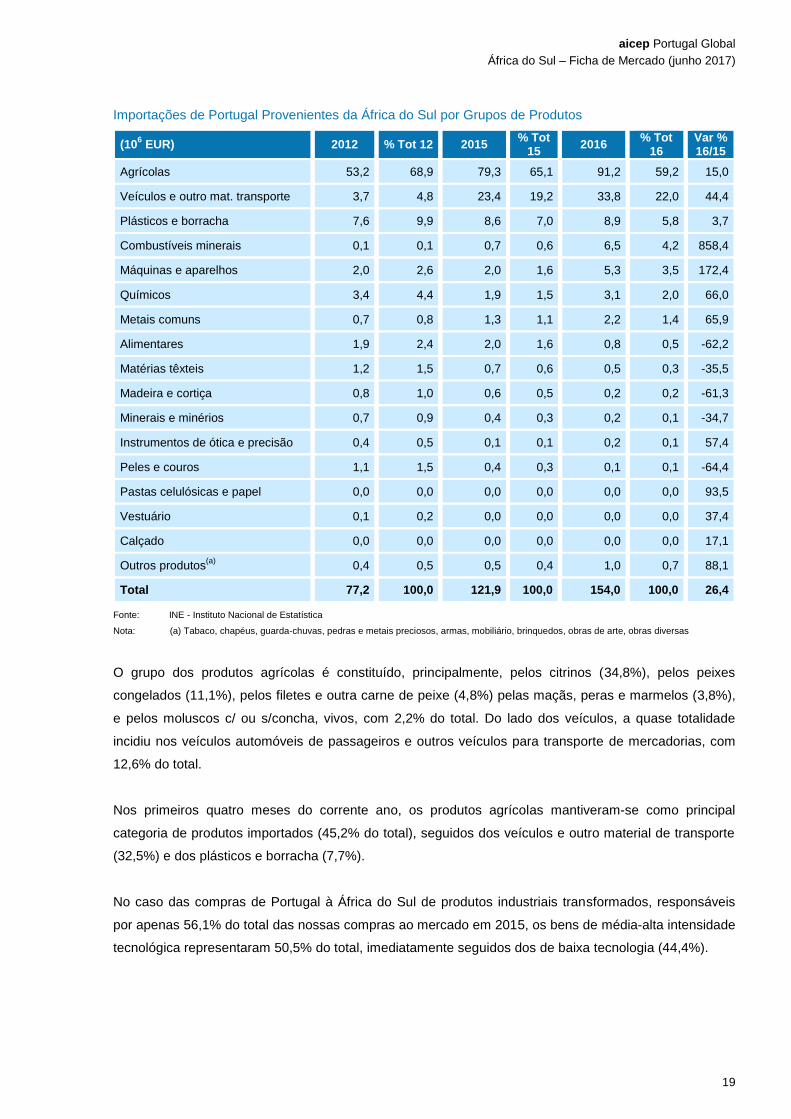

Importações de Portugal Provenientes da África do Sul por Grupos de Produtos

(106 EUR) 2012 % Tot 12 2015

% Tot 15

2016 % Tot

16 Var % 16/15

Agrícolas 53,2 68,9 79,3 65,1 91,2 59,2 15,0

Veículos e outro mat. transporte 3,7 4,8 23,4 19,2 33,8 22,0 44,4

Plásticos e borracha 7,6 9,9 8,6 7,0 8,9 5,8 3,7

Combustíveis minerais 0,1 0,1 0,7 0,6 6,5 4,2 858,4

Máquinas e aparelhos 2,0 2,6 2,0 1,6 5,3 3,5 172,4

Químicos 3,4 4,4 1,9 1,5 3,1 2,0 66,0

Metais comuns 0,7 0,8 1,3 1,1 2,2 1,4 65,9

Alimentares 1,9 2,4 2,0 1,6 0,8 0,5 -62,2

Matérias têxteis 1,2 1,5 0,7 0,6 0,5 0,3 -35,5

Madeira e cortiça 0,8 1,0 0,6 0,5 0,2 0,2 -61,3

Minerais e minérios 0,7 0,9 0,4 0,3 0,2 0,1 -34,7

Instrumentos de ótica e precisão 0,4 0,5 0,1 0,1 0,2 0,1 57,4

Peles e couros 1,1 1,5 0,4 0,3 0,1 0,1 -64,4

Pastas celulósicas e papel 0,0 0,0 0,0 0,0 0,0 0,0 93,5

Vestuário 0,1 0,2 0,0 0,0 0,0 0,0 37,4

Calçado 0,0 0,0 0,0 0,0 0,0 0,0 17,1

Outros produtos(a)

0,4 0,5 0,5 0,4 1,0 0,7 88,1

Total 77,2 100,0 121,9 100,0 154,0 100,0 26,4

Fonte: INE - Instituto Nacional de Estatística

Nota: (a) Tabaco, chapéus, guarda-chuvas, pedras e metais preciosos, armas, mobiliário, brinquedos, obras de arte, obras diversas

O grupo dos produtos agrícolas é constituído, principalmente, pelos citrinos (34,8%), pelos peixes

congelados (11,1%), pelos filetes e outra carne de peixe (4,8%) pelas maçãs, peras e marmelos (3,8%),

e pelos moluscos c/ ou s/concha, vivos, com 2,2% do total. Do lado dos veículos, a quase totalidade

incidiu nos veículos automóveis de passageiros e outros veículos para transporte de mercadorias, com

12,6% do total.

Nos primeiros quatro meses do corrente ano, os produtos agrícolas mantiveram-se como principal

categoria de produtos importados (45,2% do total), seguidos dos veículos e outro material de transporte

(32,5%) e dos plásticos e borracha (7,7%).

No caso das compras de Portugal à África do Sul de produtos industriais transformados, responsáveis

por apenas 56,1% do total das nossas compras ao mercado em 2015, os bens de média-alta intensidade

tecnológica representaram 50,5% do total, imediatamente seguidos dos de baixa tecnologia (44,4%).

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

20

3.1.2. Serviços

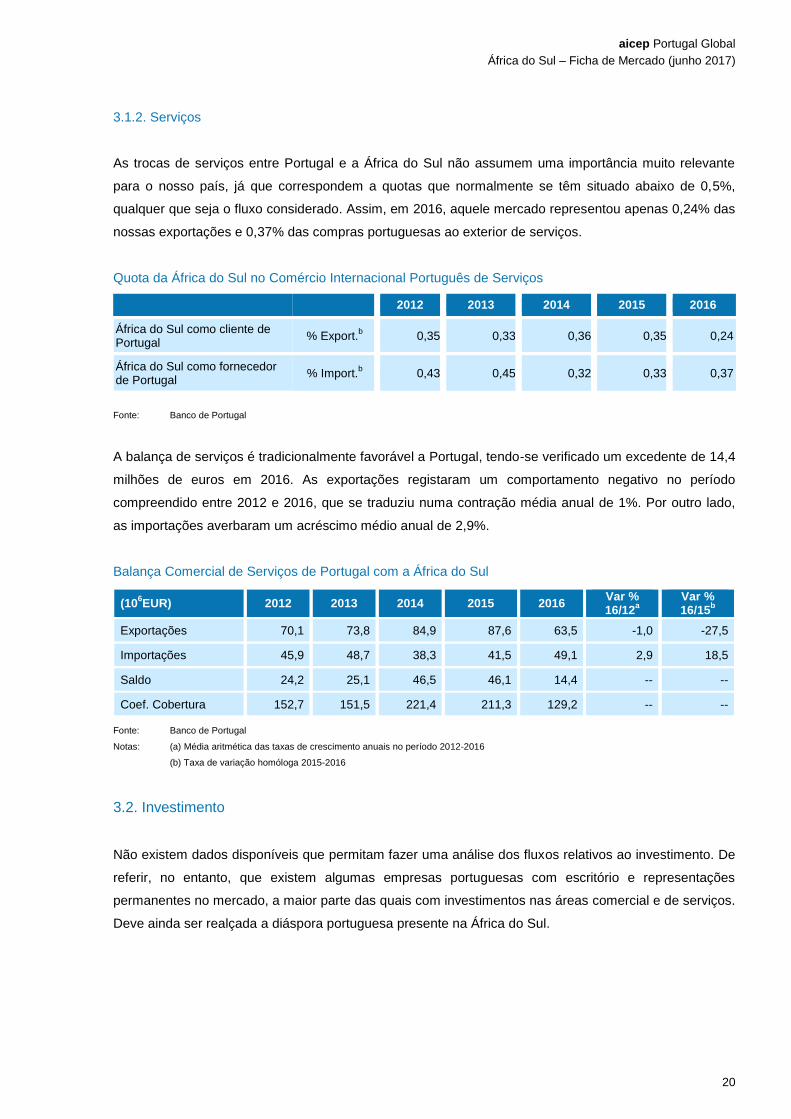

As trocas de serviços entre Portugal e a África do Sul não assumem uma importância muito relevante

para o nosso país, já que correspondem a quotas que normalmente se têm situado abaixo de 0,5%,

qualquer que seja o fluxo considerado. Assim, em 2016, aquele mercado representou apenas 0,24% das

nossas exportações e 0,37% das compras portuguesas ao exterior de serviços.

Quota da África do Sul no Comércio Internacional Português de Serviços

2012 2013 2014 2015 2016

África do Sul como cliente de Portugal

% Export.b 0,35 0,33 0,36 0,35 0,24

África do Sul como fornecedor de Portugal

% Import.b 0,43 0,45 0,32 0,33 0,37

Fonte: Banco de Portugal

A balança de serviços é tradicionalmente favorável a Portugal, tendo-se verificado um excedente de 14,4

milhões de euros em 2016. As exportações registaram um comportamento negativo no período

compreendido entre 2012 e 2016, que se traduziu numa contração média anual de 1%. Por outro lado,

as importações averbaram um acréscimo médio anual de 2,9%.

Balança Comercial de Serviços de Portugal com a África do Sul

(106EUR) 2012 2013 2014 2015 2016

Var % 16/12

a

Var % 16/15

b

Exportações 70,1 73,8 84,9 87,6 63,5 -1,0 -27,5

Importações 45,9 48,7 38,3 41,5 49,1 2,9 18,5

Saldo 24,2 25,1 46,5 46,1 14,4 -- --

Coef. Cobertura 152,7 151,5 221,4 211,3 129,2 -- --

Fonte: Banco de Portugal

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2012-2016

(b) Taxa de variação homóloga 2015-2016

3.2. Investimento

Não existem dados disponíveis que permitam fazer uma análise dos fluxos relativos ao investimento. De

referir, no entanto, que existem algumas empresas portuguesas com escritório e representações

permanentes no mercado, a maior parte das quais com investimentos nas áreas comercial e de serviços.

Deve ainda ser realçada a diáspora portuguesa presente na África do Sul.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

21

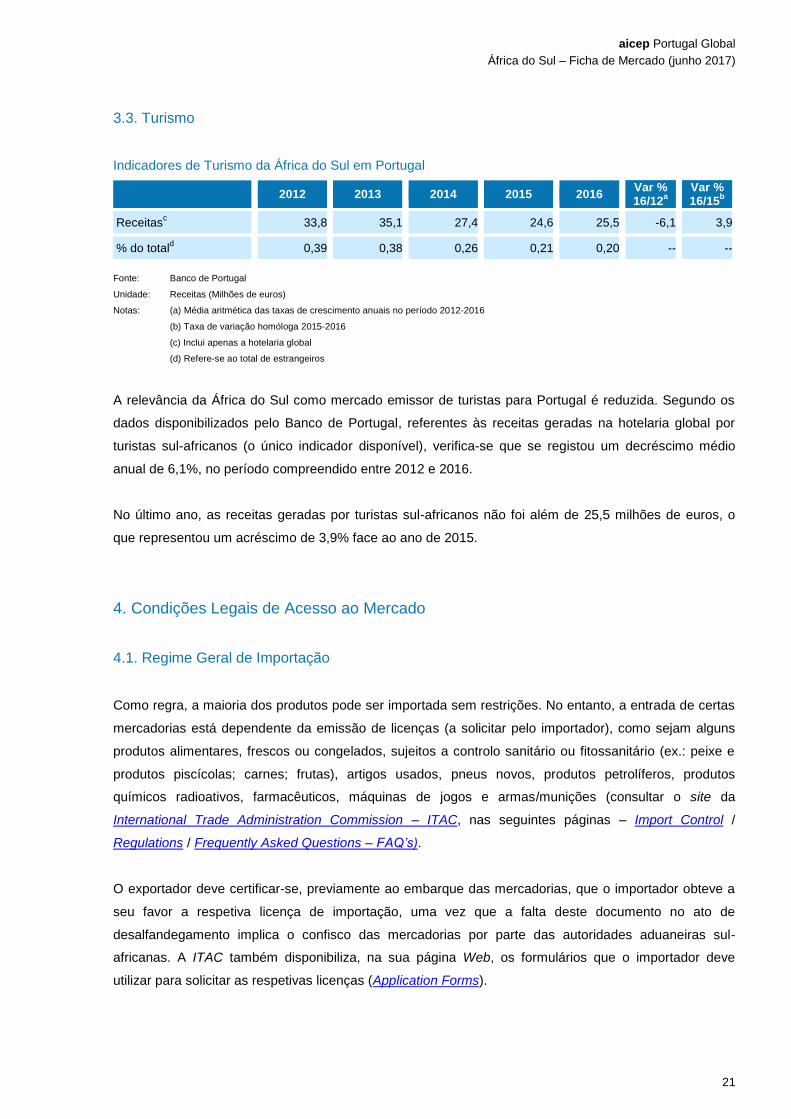

3.3. Turismo

Indicadores de Turismo da África do Sul em Portugal

2012 2013 2014 2015 2016 Var % 16/12

a

Var % 16/15

b

Receitasc 33,8 35,1 27,4 24,6 25,5 -6,1 3,9

% do totald 0,39 0,38 0,26 0,21 0,20 -- --

Fonte: Banco de Portugal

Unidade: Receitas (Milhões de euros)

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2012-2016

(b) Taxa de variação homóloga 2015-2016

(c) Inclui apenas a hotelaria global

(d) Refere-se ao total de estrangeiros

A relevância da África do Sul como mercado emissor de turistas para Portugal é reduzida. Segundo os

dados disponibilizados pelo Banco de Portugal, referentes às receitas geradas na hotelaria global por

turistas sul-africanos (o único indicador disponível), verifica-se que se registou um decréscimo médio

anual de 6,1%, no período compreendido entre 2012 e 2016.

No último ano, as receitas geradas por turistas sul-africanos não foi além de 25,5 milhões de euros, o

que representou um acréscimo de 3,9% face ao ano de 2015.

4. Condições Legais de Acesso ao Mercado

4.1. Regime Geral de Importação

Como regra, a maioria dos produtos pode ser importada sem restrições. No entanto, a entrada de certas

mercadorias está dependente da emissão de licenças (a solicitar pelo importador), como sejam alguns

produtos alimentares, frescos ou congelados, sujeitos a controlo sanitário ou fitossanitário (ex.: peixe e

produtos piscícolas; carnes; frutas), artigos usados, pneus novos, produtos petrolíferos, produtos

químicos radioativos, farmacêuticos, máquinas de jogos e armas/munições (consultar o site da

International Trade Administration Commission – ITAC, nas seguintes páginas – Import Control /

Regulations / Frequently Asked Questions – FAQ’s).

O exportador deve certificar-se, previamente ao embarque das mercadorias, que o importador obteve a

seu favor a respetiva licença de importação, uma vez que a falta deste documento no ato de

desalfandegamento implica o confisco das mercadorias por parte das autoridades aduaneiras sul-

africanas. A ITAC também disponibiliza, na sua página Web, os formulários que o importador deve

utilizar para solicitar as respetivas licenças (Application Forms).

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

22

Para além das restrições referidas, a África do Sul estabelece, ainda, proibições à entrada de

determinados produtos como narcóticos e drogas que causem dependência, armas militares não

numeradas, explosivos, veneno e outras substâncias tóxicas, cigarros com um peso superior a 2 kg por

1000 unidades, produtos cuja designação ou marca comercial é aplicada em violação da legislação (por

exemplo, mercadorias falsificadas), reproduções ilegais de quaisquer obras sujeitas a direitos de autor

(Prohibited, Restricted and Counterfeit Goods).

Quanto à exportação de produtos de origem animal (ex.: carnes; lacticínios; ovos) e de produtos de

origem vegetal (ex.: plantas; frutas; sementes; e legumes), as empresas portuguesas devem

previamente inquirir, respetivamente, junto da Divisão de Internacionalização e Mercados e Direção de

Serviços de Sanidade Vegetal, da Direção-Geral de Alimentação e Veterinária (DGAV), sobre a

possibilidade de realizarem operações de exportação. Com efeito, pode não ser possível, desde logo,

proceder ao envio deste tipo de bens para a África do Sul pelo facto de Portugal não se encontrar

habilitado para o efeito (necessidade de acordo entre os serviços veterinários/fitossanitários do nosso

país e os homólogos do país de destino no que se refere ao procedimento e/ou modelo de certificado

sanitário/fitossanitário).

As barreiras não tarifárias às exportações do setor agroalimentar podem ser consultadas no Portal

GlobalAgriMar (Constrangimentos à Exportação), do Gabinete de Planeamento, Políticas e

Administração Geral – GPP (Ministério da Agricultura, Florestas e Desenvolvimento Rural – MAFDR /

Ministério do Mar – MM).

De notar que o facto de determinados produtos/países não constarem na listagem de constragimentos,

não significa que Portugal esteja habilitado a exportar. Eventualmente, pode nunca ter existido qualquer

intenção de exportação por parte de empresas nacionais (os operadores económicos estão obrigados a

preencher o Formulário de Exportação online), condição indispensável para a DGAV iniciar o respetivo

processo de habilitação.

Para melhor entendimento das várias fases destes processos, os interessados podem consultar, no

Portal GlobalAgriMar, a apresentação esquemática sobre os processos de habilitação para a exportação

de:

• Animais, Produtos Animais e Produtos/Subprodutos de Origem Animal;

• Vegetais e Produtos Vegetais com Risco Fitossanitário.

Relativamente às formalidades, para além da documentação comercial habitual (fatura comercial,

documentos de transporte, etc.), a cargo do despachante oficial das empresas, existem, igualmente,

exigências técnicas e requisitos de qualidade para alguns produtos que os exportadores podem

conhecer acedendo ao tema Procedures and Formalities, no site Market Access Database – MADB

(disponibilizado pela Comissão Europeia para apoiar as empresas comunitárias exportadoras). É

possível clicar nos itens aí referidos para obter informação pormenorizada sobre cada uma das

formalidades/documentos, chamando-se especial atenção para o subtema Country Overview, onde

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

23

podem ser consultadas variadíssimas matérias, de entre as quais se destacam os procedimentos

aduaneiros de importação (nomeadamente relativos a produtos alimentares e industriais), assim como as

regras de rotulagem e embalagem.

No que respeita à regulamentação técnica e de qualidade dos produtos o South African Bureau of

Standards (SABS) é o organismo nacional de normalização, responsável, nomeadamente, pela

prestação de serviços de controlo da conformidade dos bens; em 2008 a competência normativa do

SABS foi transferida para novo departamento – National Regulator for Compulsory Specifications

(NRCS). Entre os produtos sujeitos ao cumprimento de especificações obrigatórias encontram-se alguns

bens alimentares, veículos e componentes, produtos elétricos e eletrónicos, materiais de construção,

desinfetantes, equipamento de proteção pessoal, armas de fogo e sacos de plástico (Services –

Protecting the Consumer / Compulsory Specifications).

A Pauta Aduaneira sul-africana (comum aos países membros da SACU / União Aduaneira da África

Austral) baseia-se no Sistema Harmonizado de Designação e de Codificação de Mercadorias (SH),

sendo os direitos de importação calculados (como regra), numa base ad valorem, sobre o valor FOB da

mercadoria (ao contrário do que sucede na maior parte dos países que utiliza o valor CIF). Algumas

tarifas aduaneiras específicas (aplicadas com base no peso, quantidade, volume ou comprimento)

incidem sobre certos géneros alimentícios, bebidas e produtos têxteis (Tariff).

Na sequência da aplicação provisória (desde 10 de junho de 2016) do Acordo de Parceria Económica

celebrado entre a UE e seis países da SADC, nomeadamente, a África do Sul (Economic Partnership

Agreement Between the European Union and SADC EPA States), o acesso dos produtos comunitários

(com isenção/redução de direitos aduaneiros) a este mercado africano irá processar-se de forma mais

rápida do que em relação aos restantes países assinantes do APE SADC, dado que a abertura já

resultava do anterior regime legal que enquadrava o relacionamento entre a União Europeia e a África do

Sul, ou seja, o Acordo de Comércio, Desenvolvimento e Cooperação (Trade, Development and Co-

operation Agreement – TDCA).

Para que os bens possam ter acesso ao tratamento preferencial quando da sua entrada no mercado da

África do Sul, a origem comunitária deve ser comprovada mediante a apresentação do certificado de

circulação de mercadorias EUR. 1 (da responsabilidade das alfândegas do país de expedição) ou de

declaração emitida pelo exportador, numa nota de entrega ou em qualquer outro documento comercial,

que descreva os produtos em causa de uma forma suficientemente pormenorizada para permitir a sua

identificação (normalmente designada por declaração na fatura). A declaração de origem na fatura pode

ser feita por qualquer exportador no caso de remessas de mercadorias cujo valor não exceda 6 000,00

euros, ou por um “exportador autorizado” no que diz respeito a remessas de mercadorias de valor

superior a esse montante.

Caso o valor da mercadoria seja inferior a 6 000 euros, é aconselhável a utilização da declaração na

fatura por qualquer exportador apenas para envios ocasionais de mercadoria. Se os envios de

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

24

mercadorias forem frequentes, mesmo que inferiores a 6 000 euros cada, pode haver problemas no

mercado de destino e ser exigido o estatuto de “exportador autorizado”.

O estatuto de “exportador autorizado” deve ser solicitado junto da Autoridade Tributária e Aduaneira (AT)

portuguesa (Direção de Serviços de Tributação Aduaneira), utilizando o formulário disponibilizado para

esse efeito no Portal das Finanças (Serviços Aduaneiros), aconselhando-se a leitura atenta das

instruções e notas explicativas anexas ao documento.

Segundo esclarecimento da AT, o facto das Alfândegas portuguesas emitirem os certificados de origem

no momento da exportação com base nas declarações efetuadas pelos operadores, as quais não podem

ser logo objeto de confirmação, para evitar o bloqueamento das exportações, não impede que as

autoridades alfandegárias dos países de destino solicitem, à posteriori, informação sobre a emissão dos

mesmos. Nestas circunstâncias e já após a exportação, as Alfândegas portuguesas têm o dever de

verificar, junto do exportador, se as declarações efetuadas estavam ou não corretas, de modo a ficarem

habilitadas a responder às autoridades aduaneiras dos nossos parceiros comerciais.

Por este motivo, as empresas que solicitam a emissão de certificados de origem devem previamente

verificar se cumprem os requisitos exigidos para que as mercadorias possam ser consideradas

originárias da União Europeia e beneficiarem da emissão da respetiva prova de origem.

Para além dos direitos alfandegários (quando tem lugar a sua aplicação), as mercadorias importadas

neste mercado estão também sujeitas ao Imposto sobre o Valor Acrescentado (VAT), à taxa uniforme de

14%, acrescido de 10% para todos os direitos não dedutíveis (Value Added Tax is levied at a rate of 14%

of the dutiable value increased by 10% plus all non rebated duties, segundo informação da MADB).

Sobre alguns bens (como, por exemplo, bebidas alcoólicas, tabaco, certos produtos petrolíferos, motores

para veículos, perfumes) recaem, ainda, Impostos Especiais de Consumo (Excise Duties and Levies).

Os encargos aduaneiros aplicados na importação dos produtos comunitários na África do Sul podem ser

consultados no site da Market Access Database, no tema Tariffs, selecionando o mercado e o

produto/código pautal. Clicando no código pautal específico do produto (classificação mais

desagregada), os utilizadores têm acesso a outras imposições fiscais para além dos direitos aduaneiros

(ex.: IVA e Impostos Especiais de Consumo). Aos produtos originários da União Europeia aplicam-se os

direitos aduaneiros da coluna EU (European Union).

4.2. Regime Geral de Investimento Estrangeiro

O regime económico sul-africano assenta sobre os princípios da economia de mercado, da livre iniciativa

e da propriedade privada dos meios de produção. Daqui decorre que nenhum setor da economia se

encontra vedado ao investidor estrangeiro. Destacar, no entanto, a importância crescente da política de

emancipação económica da comunidade negra (Black Economic Empowerment – B-BBEE), com

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

25

implicações em vários domínios, nomeadamente ao nível da constituição de parcerias locais (joint-

ventures).

O exercício da maior parte das atividades não requer autorização especial e as empresas podem ser

constituídas na sua totalidade por capital estrangeiro (desde que prestada informação ao Banco Central

– South African Reserve Bank quando da entrada dos recursos financeiros externos). Para certas áreas

consideradas estratégicas, como sejam a banca e seguros, podem ser exigidas autorizações

específicas.

O retorno do capital investido pode concretizar-se por via bancária, bem como por outras formas de

rendimentos obtidos pelos não residentes, como sejam juros, royalties e remunerações aos

administradores.

Informações sobre o controlo cambial podem ser consultadas no site do Banco Central – South African

Reserve Bank –, organismo responsável na matéria, que optou por delegar poderes em entidades

bancárias licenciadas para o efeito. A regulamentação local não impõe controlo cambial sobre os não-

residentes, ao contrário do que sucede com os residentes e sobre as transações a efetuar entre

residentes e não residentes, que são objeto de vistoria/controlo (Foreign Exchange Control). Em 2017

teve lugar uma alteração da política cambial que passou a permitir uma maior flexibilidade em relação às

operações com exterior em matéria, por exemplo, de direitos de propriedade intelectual (Relaxation of

Exchange Controls Relating to Intellectual Property and Foreign Investment).

A agência Trade and Investment South Africa (TISA), enquadrada na estrutura do Department of Trade

and Industry (DTI), é a entidade responsável pelo desenvolvimento da política de captação de

investimento direto estrangeiro e pela coordenação das estratégias neste domínio com os Governos das

várias Províncias (todas dispõem de organismos de estímulo ao investimento), assim como pela

promoção das exportações.

Os promotores estrangeiros podem estabelecer um negócio na África do Sul através da constituição de

uma empresa de acordo com o Direito local (estão disponíveis na lei várias formas societárias

semelhantes às que existem no Direito português, como a Sociedade de Responsabilidade Limitada e a

Sociedade Anónima), por via da abertura de uma sucursal, entre outras alternativas (ex.: joint-venture).

O Companies Act n.º 71, 2008 é o quadro legal aplicável, caracterizando-se por uma considerável

flexibilidade, de modo a permitir que as empresas alterem aspetos específicos da sua atuação/exercício

de acordo com as respetivas necessidades. No que toca às formalidades, as empresas deverão

proceder à sua inscrição junto do Registo Comercial (Companies and Intellectual Property Commission –

CIPC / Registering your Company).

Na África do Sul as relações laborais, nomeadamente o regime jurídico que define o relacionamento

entre empregadores e trabalhadores, estão sujeitas a várias fontes de Direito, como por exemplo: o

contrato individual de trabalho; os acordos coletivos de trabalho; os acordos sectoriais (indústria), a

legislação ordinária; e a Common Law. A legislação laboral sofreu várias reformas significativas ao longo

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

26

dos anos, sendo que os principais instrumentos legais são o Labour Relations Act e o Basic Conditions

of Employment Act (ambos objeto de várias alterações).

Por sua vez, o Employment Equity Act, prevê disposições de discriminação positiva a favor da

comunidade negra e dos cidadãos portadores de deficiência. No que respeita à contratação de

estrangeiros o Immigration Act (alterado em 2014) regulamenta os diversos tipos de vistos de trabalho.

O Sistema Fiscal da África do Sul baseia-se numa estrutura tributária a vários níveis: Governo Central,

por intermédio do South African Revenue Service (SARS), principal responsável pela gestão e recolha

de impostos, autoridades provinciais (com uma capacidade muito reduzida nesta matéria; apesar de

gozarem de autonomia legislativa própria apenas têm competência sobre o Imposto de veículos a motor,

licenças de casinos e estabelecimentos de vendas de licores), e os Governos locais com atribuições,

sobretudo, na área dos impostos sobre a propriedade imobiliária.

No que respeita à tributação em vigor destaca-se o Imposto sobre as Sociedades (Corporate Income Tax

/ Business Tax), sendo que a taxa geral aplicável é de 28%. As PME que auferem baixos rendimentos

estão sujeitas a taxas mais reduzidas e, nalgumas situações, beneficiam mesmo de isenção total nos

rendimentos até um determinado valor (Small Business).

Relativamente aos apoios ao investimento, o promotor estrangeiro pode ter acesso a vários esquemas

de incentivos gerais (ex.: programa de melhoria das infraestruturas; formação de recursos humanos;

apoios à criação de centros offshore) e sectoriais (ex.: indústria transformadora; automóvel; têxtil;

produção cinematográfica; turismo), que podem ser consultados nas seguintes páginas do Department of

Trade and Industy (DTI):

• Financial Assistance (Incentives);

• Special Economic Zones (SEZ).

Estão disponíveis, também, outros incentivos, nomeadamente na forma de benefícios fiscais:

• R&D Tax Incentive (Department of Science & Technology);

• Tax and Urban Development Zones (UDZS).

Os interessados podem, ainda, consultar o site Government Investment Incentives, que permite o acesso

a informação relevante:

• Governmental Incentives;

• Incentives for Capital Expenditure;

• Competitive Advantage Incentives;

• Incentives for Specific Industries;

• Local and Provincial Governments – Municipal and Provincial Incentives;

• Research and Development Incentives.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

27

Neste contexto, importa, ainda, referir a Iniciativa B-BBEE (Broad-Based Black Economic

Empowerment), política de emancipação económica da comunidade negra alargada (ex.: africanos;

asiáticos; e cidadãos de raça mista), lançada em 2003 (Act n.º 53, 2003) e objeto de alteração legislativa

(Act n.º 46, 2013) para clarificação de conceitos e interpretações, assim como para a criação de

incentivos, entre outros aspetos. Simultaneamente foram também publicados os Códigos de Boas

Práticas (Codes of Good Practice) e o Scorecard, modelo de controlo e avaliação das empresas no que

respeita ao cumprimento das exigências da B-BBEE.

Com esta medida, o Governo visa aumentar substancialmente a participação da população não branca

do país em todos os níveis da economia, procurando, assim, reavaliar os desequilíbrios do passado (a

medida Black Economic Empowerment – BEE foi lançada em 1994 por forma a suprir as desigualdades

raciais resultantes do regime do Apartheid) através da transferência, de forma substancial e equitativa,

de direitos de posse, gestão e controlo proporcionado dos recursos económicos e financeiros sul-

africanos para a maioria dos cidadãos. Informação pormenorizada pode ser consultada no site do DTI,

no tema – Economic Empowerment.

O sector privado (ao contrário do que sucede com os organismos públicos) não está obrigado a cumprir

as regras estabelecidas nesta Iniciativa mas, caso o façam, podem candidatar-se a benefícios

específicos, nomeadamente na área da contratação pública. As empresas nacionais que desejem fazer

negócios com o Governo sul-africano têm tratamento preferencial (majoração de pontuação) se forem

detentoras de um certificado válido B-BBEE, obtido junto de entidades devidamente acreditadas (a lista

das entidades pode ser obtida na página South African Accreditation System (Sanas).

Referir, ainda, o Programa BBSDP – Black Business Supplier Development Programme que procura

apoiar a competitividade económica das micro, pequenas e médias empresas detidas, pelo menos, em

51% do capital por cidadãos de etnia negra, quando da aquisição de ferramentas, máquinas e

equipamentos (50% de redução dos custos). Estão excluídas as start-ups. O programa é gerido pelo

Department Small Business Development (DSBD).

No que concerne à intervenção das empresas portuguesas no mercado da África do Sul importa

mencionar dois instrumentos importantes que podem representar vantagens competitivas:

• Apoio ativo do único banco comercial sul-africano constituído com capital 100% português –

Mercantile Bank (detido pela CGD);

• Memorandum of Understanding (MoU) / Memorando de Entendimento entre a aicep Portugal

Global (AICEP) e a Gauteng Growth and Development Agency (GGDA, agência provincial do

Governo de Gauteng) que visa, entre outros objetivos, promover, desenvolver e apoiar a

cooperação económica e o investimento entre as empresas portuguesas e a GGDA – em vigor

desde a data da sua assinatura, 12 de junho de 2013.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

28

Para informações adicionais sobre o quadro legal do investimento estrangeiro na África do Sul, tipos de

sociedades existentes, sistema fiscal, condições laborais, entre outras, os interessados podem consultar

as seguintes publicações ou sites:

• Doing Business in South Africa 2017 / Starting a Business in South Africa (2016, World Bank);

• South Africa: Foreign Investment (June 2017, Santander Trade Portal);

• Doing Business in South Africa, 2016 Edition (June 2017, Cliffe Dekker Hofmeyr, Business Law

Firm);

• Choice of Company Structures (June 2017, Brand South Africa);

• Doing Business in South Africa (January 2017, BDO);

• Guía de Estabelecimiento de Empresas en Sudáfrica 2017 (Marzo 2016, ICEX España

Exportación e Inversiones) / Sudáfrica – Guía de País (2016, Oficina Económica y Comercial de

España en Johannesburgo);

• The Global Employer: South Africa Guide 2017 (January 2017, Baker & Mackenzie);

• Budget Pocket Guide 2016-2017 / What are Tax Rates / Tax and Non-Residents (February/June

2017, SARS);

• 2017-18 Worldwide Tax Guide – South Africa (PKF International);

• Quick Tax Guide 2017/2018 – South Africa (2017, Deloitte & Touche) / South Africa – Highlights /

Taxation & Investment (2017/2016, Deloitte International Tax Source);

• Tax Guide 2017/2018 (2017, Enslins Auditors);

• Tax Guide 2017/2018 (2017, South African Institute of Professional Accountants);

• 2017 Worldwide VAT, GST and Sales Tax Guide – South Africa (January 2017) / 2016 Worldwide

Corporate Tax Guide – South Africa (April 2016, EY);

• Tax Guide 2016/2017 (LPH Chartered Accountants Inc).

Finalmente, por forma a promover e a reforçar o desenvolvimento das relações de investimento entre os

dois países, foi assinado entre Portugal e a África do Sul a Convenção para Evitar a Dupla Tributação e

Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, em vigor desde 22 de outubro de

2008.

O Portal da Autoridade Tributária e Aduaneira (AT):disponibiliza, igualmente, informação relevante no

que respeita a estas Convenções Internacionais:

• Quadro das Convenções para Evitar a Dupla Tributação Celebradas por Portugal;

• Formulários para Acionar as Convenções para Evitar a Dupla Tributação Celebradas por Portugal;

• Certificados e Certificações / Convenções e Diretivas / Formulários / Reembolsos a Não

Residentes.

Quanto aos aspetos práticos relativos à operacionalidade das Convenções, o contacto a estabelecer

pelas empresas em Portugal é a Direção de Serviços das Relações Internacionais (DSRI) da AT. Em

caso de dúvidas/esclarecimentos deverá ser utilizado o e-mail: [email protected]).

Nota: Nos sites Acts Online e Polity.org.za – News, Legislation, Press Ofiice encontra-se disponível um conjunto diversificado

de diplomas legais sul-africanos.

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

29

5. Informações Úteis

Formalidades na Entrada

Os cidadãos portugueses que pretendam visitar a África do Sul em turismo não necessitam de visto. Os

serviços de imigração exigem, todavia, à entrada no país, a apresentação de um passaporte com pelo

menos duas páginas livres e válido por, pelo menos, trinta dias após a data prevista para a saída. Caso

venha de um país onde a febre-amarela seja endémica deverá apresentar a prova de vacinação contra a

doença.

Hora Local

Corresponde ao UTC mais duas horas. A África do Sul não tem hora de verão, mantendo uniformemente

a mesma hora ao longo do ano. A diferença horária em relação a Portugal é de mais duas horas no

inverno e mais uma hora no verão.

Horários de Funcionamento

Serviços Públicos:

8h00-16h00 (segunda-feira a sexta-feira)

Bancos:

9h00-15h00 (segunda-feira a sexta-feira)

Comércio:

9h00-18h00 (segunda-feira a sexta-feira)

9h00-17h00 (sábado)

10h00-17h00 (domingo e feriados)

Estes horários aplicam-se, na maioria dos casos, a estabelecimentos que operam em centros

comerciais.

Feriados fixos:

1 de janeiro - Dia de Ano Novo

21 de março - Dia dos Direitos Humanos

27 de abril - Dia da Liberdade

1 de maio - Dia do Trabalhador

16 de junho - Dia da Juventude

9 de agosto - Dia Nacional da Mulher

24 de setembro - Dia da Herança

16 de dezembro - Dia da Reconciliação

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

30

25 de dezembro - Dia de Natal

26 de dezembro - Dia da Boa Vontade

Feriados móveis:

Sexta-feira Santa

Segunda-feira a seguir à Páscoa - Dia da Família

Os feriados que aconteçam ao domingo transitam para a segunda-feira seguinte.

Corrente Elétrica

220/230 volts AC; contudo, as tomadas necessitam de adaptador.

Pesos e Medidas

É utilizado o sistema métrico.

6. Contactos Úteis

Em Portugal

Embaixada da África do Sul em Lisboa

Av. Luís Bívar, 10

1069-024 Lisboa

Tel.: +351 21 319 22 00 | Fax: +351 21 355 59 31

E-mail: [email protected] | https://www.embaixada-africadosul.pt/index.php/en/

aicep Portugal Global, Agência para o Investimento e Comércio Externo de Portugal, EPE

Rua Júlio Dinis, 748 9º Dto.

4050-012 Porto – Portugal

Tel.: +351 226 055 300 | Fax: 351 226 055 399

E-mail: [email protected] | http://www.portugalglobal.pt

aicep Portugal Global, Agência para o Investimento e Comércio Externo de Portugal, EPE

Av. 5 de Outubro, 101

1050-051 Lisboa – Portugal

Tel.: +351 217 909 500

E-mail: [email protected] | http://www.portugalglobal.pt

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

31

Câmara de Comércio e Indústria Luso-Sul-Africana

Rua Júlio Dinis, nº 204, 3º - Sala 310

4050-318 Porto

Tel.: +351 21 383 30 90

E-mail: [email protected] I http://www.ccilsa.org/

COSEC – Companhia de Seguro de Créditos, SA

Direção Internacional

Av. da República, 58

1069-057 Lisboa

Tel.: +351 217 913 700 | Fax: +351 217 913 720

E-mail: [email protected] | http://www.cosec.pt

Na África do Sul

Embaixada de Portugal em Pretória

599, Leyds Street, Muckleneuk

0002 Pretória

Tel.: +27 12 341 2340/1/2 I Fax: +27 12 341 39 75

E-mail: [email protected] I http://www.embaixadaportugal.org.za/

Consulado Geral de Portugal

57 George Storrar Drive Suite 03

Groenkloof - Pretoria - 0181

Tel.: +27 12 346 4285 | Fax: +27 12 346 5716

E-mail: [email protected]

aicep Portugal Global

Chancelaria da Embaixada de Portugal

599, Leyds Street,

Muckleneuk, Pretoria - 0002

E-mail: [email protected] | http://www.portugalglobal.pt

Johannesburg Chamber of Commerce & Industry

Private Bag 34

Auckland Park 2006 – Johannesburg

Tel.: +27 11 726 5300 | Fax: +27 11 482 2000

E-mail: [email protected] | www.jcci.co.za/

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

32

Cape Chamber of Commerce & Industry

POB 204

Cape Town 8000

Tel.: +27 21 402 43 00 | Fax: +27 21 402 43 02

E-mail: [email protected] | http://www.capetownchamber.com/

South African Tourism

Bojanala House, 90 Protea Road

Chislehurston, Johannesburg, 2196

Tel.: +27 11 895 30 00 | Fax: +27 11 895 30 01

E-mail: [email protected] | http://www.southafrica.net

South African Reserve Bank (Banco Central)

370 Helen Joseph Street

Pretoria 0002

Tel.: +27 12 313 39 11 | Fax: +27 12 313 31 97/39 29

https://www.resbank.co.za/Pages/default.aspx

7. Endereços de Internet

A informação online aicep Portugal Global pode ser consultada no Site da Agência, nomeadamente, nas

seguintes páginas:

A informação online aicep Portugal Global pode ser consultada no site da Agência, nomeadamente, nas

seguintes páginas:

• Guia do Exportador

• Guia da Internacionalização

• Temas de Comércio Internacional

• Mercados Externos (África do Sul)

• Livraria Digital

Outros endereços:

• Acts Online – South African Legislation

aicep Portugal Global

África do Sul – Ficha de Mercado (junho 2017)

33

• African Development Bank Group (AfDB)

• African Union (AU)

• Autoridade Tributária e Aduaneira – AT (Quadro das Convenções para Evitar a Dupla Tributação

Celebradas por Portugal / Formulários para Acionar as Convenções para Evitar a Dupla Tributação

Celebradas por Portugal / Certificados e Certificações / Convenções e Diretivas / Formulários /

Reembolsos a Não Residentes)

• Bank for International Settlements (BIS)

• Brand South Africa – Official Custodian of South Africa’s National Brand

• Broad-Based Black Economic Empowerment (B-BBEE)

• Budget Pocket Guide 2016-2017 (February 2017) / What are Tax Rates (February 2017 SARS)

• Business Essentials (Offshore Companies and Doing Business in South Africa)

• Business Unity South Africa (BUSA)

• Câmara de Comério e Indústria Luso-Sul Africana (CCILSA)

• Choice of Company Structures (June 2017, Brand South Africa)

• Companies and Intellectual Property Commission (CIPC)

• Competition Commission of South Africa (CCSA)

• Constrangimentos à Exportação para Países Terceiros (Portal GlobalAgriMar, Gabinete de

Planeamento, Políticas e Administração Geral – GPP, Ministério da Agricultura, Florestas e

Desenvolvimento Rural)