Embed Size (px)

Citation preview

0

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Alex Henrique Gelmi

Ana Paula Marques

Maria Regina Martins

Solange da Silva Sousa Batista

PROPOSTA DE UM MODELO DE GESTÃO DE

FROTAS SOB A ÓTICA DO GECON

Abreu Turística – Cafelândia - SP

LINS – SP

2009

1

ALEX HENRIQUE GELMI

ANA PAULA MARQUES

MARIA REGINA MARTINS

SOLANGE DA SILVA SOUSA BATISTA

PROPOSTA DE UM MODELO DE GESTÃO DE FROTAS SOB A ÓTICA DO

GECON

LINS – SP

2009

Trabalho de Conclusão de Curso apresentado a Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis sob a orientação do Prof. M.Sc. André Ricardo Ponce dos Santos e orientação técnica da Profª. M.Sc. Heloisa Helena Rovery da Silva

1

Gelmi, Alex Henrique; Marques, Ana Paula; Martins, Maria Regina; Batista, Solange da Silva Sousa

Proposta de um modelo de gestão de frotas sob a ótica do GECON: Abreu Turística / Alex Henrique; Ana Paula Marques; Maria Regina Martins; Solange da Silva Sousa. Lins, 2009.

75p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2009.

Orientadores: André Ricardo Ponce dos Santos; Heloisa Helena Rovery da Silva

1. GECON. 2. Gestão Econômica. 3. Otimização do resultado. 4. Resultado Econômico. 5. Eficácia empresarial. I Título.

CDU 657

G283p

2

ALEX HENRIQUE GELMI

ANA PAULA MARQUES

MARIA REGINA MARTINS

SOLANGE DA SILVA SOUSA BATISTA

PROPOSTA DE UM MODELO DE GESTÃO DE FROTAS SOB A ÓTICA DO

GECON

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do título de Bacharel em Ciências Contábeis.

Aprovada em: ____/____/______

Banca Examinadora:

Prof. Orientador: André Ricardo Ponce dos Santos

Titulação: Mestre em Administração pela Unimep

Assinatura: ________________________________

1º Prof.(a): ______________________________________________________

Titulação: _______________________________________________________

_______________________________________________________________

Assinatura: ________________________________

2º Prof.(a): ______________________________________________________

Titulação: _______________________________________________________

_______________________________________________________________

Assinatura: ________________________________

3

Dedico este trabalho aos meus pais, José e Maria, a quem devo a vida e

a minha formação moral, e que colaboraram muito para que eu realizasse esse

sonho.

As minhas filhas Amanda e Roberta, que são tesouros que Deus me

deu, e a razão de todo meu esforço para que tenham uma vida mais

confortável e feliz.

Ao meu noivo Leandro, que me acompanhou com paciência,

compreendendo sempre que precisei me ausentar para que o trabalho fosse

realizado.

A todos meus familiares e amigos que direta ou indiretamente me

ajudaram, apoiaram e me deram força para prosseguir.

E aos meus amigos de TCC, Alex, Solange e Regina, que dividiram

comigo momentos cansativos dessa jornada, mas também muitos momentos

felizes que ficarão guardados pra sempre em meu coração. Obrigada por

serem meus amigos.

Ana Paula Marques

A minha família

Que sempre confiou e acreditou em mim, a vocês devo tudo o que sou

hoje. Se hoje cheguei até aqui, é graças ao apoio de vocês. Obrigado por tudo.

Hoje e sempre Amo Vocês

Aos meus amigos e as colaboradoras da biblioteca

O que dizer a essas pessoas tão especiais que trilharam junto a mim

essa jornada? Levarei comigo todas as lembranças desse período, as risadas,

as dificuldades que enfrentamos juntos, as duvidas e incertezas que

compartilhamos e as escolhas que fizemos juntos. Enfim chegamos até aqui e

embora nossos caminhos tomem rumos diferentes nós estaremos sempre

unidos em nossos corações

Alex Gelmi

4

Dedico este trabalho de conclusão e graduação aos meus pais Paulo e

Aparecida, os quais não tiveram acesso ao conhecimento literário.

Ao meu querido esposo Eduardo e meu filho Luís Paulo que por muitas

vezes toleraram minha ausência, mantendo-se pacientes e expressando

solidariedade e companheirismo.

Nobres colegas Alex, Ana Paula e Solange; sem vocês não conseguiria

concluir esta graduação!

Ao Programa Escola da Família pela concessão de minha bolsa de

estudo.

Maria Regina

Dedico este trabalho em primeiro lugar a Jesus Cristo, meu salvador.

Sem ele a guiar os meus passos, minha chegada até aqui não seria possível.

Dedico especialmente ao meu pai Paulo (in memorian), que sempre

acreditou em minha capacidade de vencer, desde minha infância, até a sua

precoce despedida desta terra.

Dedico também com muito carinho ao meu marido Rodrigo, que apesar

de muitas vezes disputar minha atenção com meus companheiros de curso, me

ajudou muito no decorrer desta estrada.

Aos meus colegas de classe, que através das experiências que vivemos

juntos se tornaram muito mais que simples colegas e passaram a ser amigos

de verdade.

Solange da Silva Sousa Batista

5

AGRADECIMENTOS

A Deus, único que é digno de receber a honra e a glória, a força e o

poder. Ao Rei eterno imortal; invisível, mas real, a Ele agradeço pela minha

vida e pelas oportunidades que me concedeu até hoje. Agradeço todos os dias

por fazer uma morada no meu coração, por estar sempre ao meu lado, me

guiando e me protegendo de todos os perigos, agradeço pelo seu infinito amor

e por me dar coragem para atingir meus objetivos e assim realizar meus

sonhos.

À Abreu Turística, nosso muito obrigado por abrir suas portas, nos

dando oportunidade de vivenciar experiências práticas para enriquecer nossos

conhecimentos, contribuindo para a realização deste importante trabalho.

Ao nosso orientador Prof. M. Sc. André Ricardo, pelo seu espírito

inovador e empreendedor na tarefa de distribuir seus conhecimentos, nos

ensinando a importância da pesquisa científica.

À Profª. M. Sc. Heloisa Helena, pela simpatia e presteza no auxílio às

atividades e discussões sobre o andamento e normatização deste Trabalho de

Conclusão de Curso.

Às nossas famílias, que muitas vezes sentiram a nossa ausência, mas

compreenderam com carinho, a importância da realização deste trabalho.

Alex, Ana Paula, Maria Regina e Solange

6

RESUMO

Modelo de gestão define-se como um conjunto de princípios que traduz

as diretrizes de seus gestores. Nele são definidas as formas de como a empresa será administrada. Os resultados econômicos decorrem do desempenho em determinado período, demonstrando se a empresa terá ou não condições de sobrevivência e desenvolvimento. A eficácia de um sistema de gestão é atingida através da junção da eficiência de seus subsistemas, da melhoria contínua na execução das operações e na criação de alternativas que maximizem os resultados e minimizem o uso de recursos. Para viabilizar a contabilização divisional, o GECON vale-se do efetivo conhecimento de como a organização é estruturada, considerando a existência de diversas áreas dentro de uma única organização, sendo cada uma responsável pelos custos e resultados econômicos. Sob a ótica do GECON, o equilíbrio de funcionamento entre essas áreas reflete no resultado da empresa como um todo. A proposta de um modelo de gestão de frotas de ônibus sob a ótica do GECON desenvolve um modelo que contribui na otimização dos resultados econômicos. O modelo representado pela sigla GECON assume o lucro como a variável que reúne as melhores condições de servir de indicador da eficácia da empresa. Por serem escassos, os recursos consumidos no decorrer das atividades operacionais das organizações possuem valor econômico, o que requer sua utilização de forma eficiente. Partindo deste ponto de vista, entende-se que respostas são necessárias, mas não suficientes para garantir a sobrevivência da empresa. É de extrema necessidade que estas respostas sejam eficazes, conduzindo a organização ao alcance de seus propósitos além da obtenção do lucro, focando também sua continuidade. Um dos aspectos que mais chamam a atenção no modelo GECON é o modo de mensuração. O lucro corretamente mensurado refere-se ao resultado econômico que representa o aumento da riqueza da empresa, de seu patrimônio ou de seu valor, ou seja, um aumento do patrimônio de um período para o outro. A variação da riqueza da empresa ocorre devido a fatores internos e externos como a participação de mercado, nível de tecnologia utilizada, preços dos serviços, imagem, entre outros. A partir desses conceitos, foi proposta à empresa Abreu Turística a implantação de um modelo de gestão econômica de frotas que viabiliza a otimização dos resultados, através de uma análise individualizada, proporcionando ao gestor informações que o auxiliem na tomada de decisões. Palavras-chave: GECON. Gestão econômica. Otimização do resultado. Resultado econômico. Eficácia empresarial.

7

ABSTRACT

Management model it is defined as a set of principles that reflect the guidelines of its managers. In it are defined the forms of as the company will management. The economic results go of the performance period, demonstrating if the company will have or not conditions for survival and development. The effectiveness of a management system is achieved by combining the efficiency of its subsystems, of the continuous improvement in the performance of its operations and of alternatives that maximize results and minimize the use of resources. To make the division accounting, the GECON relies itself on effective knowledge of as the organization is structured, considering the existence of several areas within a single organization, each responsible for the costs and economic results. From the viewpoint of GECON the balance operation is between these areas that reflect the result of the company as a whole. The proposed management fleet model of buses from the viewpoint of GECON develops a model that contributes in the optimization of the economic results. The model represented by the acronym GECON takes the profit as the variable that combines the best position to serve of indicator of the company effectiveness. Because they are scarce, the resources consumed during the operational activities of the organizations there are economic value, which require the use efficiently. From this point of view, it is meant that responses are necessaries but it doesn´t sufficient to ensure the survival of company. It is necessary that these responses are effective, leading the organization to reach of its purposes beyond getting the profit, also focusing its continuity. One of the aspects that draw attention in GECON model is the method of measurement. The profit measured correctly referred to the economic result that represents the increase in wealth of the company, its shareholders or its value, i.e. an increase in wealth of period to another. The variation of the company's wealth occur in the function of internal and external factors like to market share, level of technology used, prices of services, image, among others. Within of these concepts, it was proposed to the Abreu Travel Company the implementation a model of economic management of fleets that enables the optimization of results, through of an individual analyze to the information`s manager that auxiliary him in decision making. Keywords: GECON. Economic management. Outcome’s Optimization. Economic results. Managerial Efficiency.

8

LISTA DE FIGURAS

Figura 1: Sistema de informações............................................................ 33

Figura 2: Dimensões operacional, econômica, financeira e patrimonial.. 42

LISTA DE QUADROS

Quadro 1: Lucro sob diferentes óticas contábil e econômica..................... 35

LISTA DE ABREVIATURAS E SIGLAS

ANTT: Agência Nacional de Transportes Terrestres

ARTESP: Agência Reguladora de Transporte do Estado de São Paulo

CONTRAN: Conselho Nacional de Trânsito

DER: Departamento de Estradas de Rodagem

DRE: Demonstrativo do Resultado do Exercício

GECON: Gestão Econômica

9

SUMÁRIO

INTRODUÇÃO ........................................................................................... 12

CAPÍTULO I - A EMPRESA ABREU TURÍSTICA ......... ............................... 14

1 HISTORICO E DESENVOLVIMENTO......................................... 14

1.1 Missão e objetivos........................................................................ 15

1.2 Descrição do negócio................................................................... 15

1.3 Organização administrativa.......................................................... 16

1.4 Legislação e regulamentação do segmento de fretamento.......... 16

1.4.1 Modalidade linha regular.............................................................. 16

1.4.2 Modalidade de fretamento............................................................ 18

1.4.3 Locação de veículos..................................................................... 19

1.5 Cálculo dos custos pela empresa................................................. 20

1.6 Relacionamento com os clientes.................................................. 21

1.7 Perspectivas de crescimento........................................................ 21

CAPÍTULO II - REFERENCIAL TEÓRICO GECON – MODELO DE

GESTAO ECONÕMICA................................... .................................................. 23

2 CONSIDERAÇÕES INICIAIS........................... ............................ 23

2.1 Teoria geral dos sistemas............................................................ 24

2.2 A empresa como sistema e seus componentes........................... 25

2.3 Lucro como medida de eficácia do sistema empresa.................. 26

2.3.1 Eficiência e eficácia...................................................................... 27

2.3.2 Medidas de eficácia empresarial.................................................. 28

2.4 A Controladoria como responsável pela gestão econômica........ 29

2.5 Teoria da decisão......................................................................... 30

2.6 Teoria da mensuração.................................................................. 31

2.7 Teoria da informação.................................................................... 32

2.8 Modelo de gestão x Modelo de gestão sob a ótica do GECON... 34

2.8.1 Histórico do GECON.................................................................... 35

2.8.2 Premissas do GECON.................................................................. 36

10

2.8.3 Processo de gestão econômica................................................... 37

2.8.3.1 Planejamento................................................................................ 38

2.8.3.1.1 Planejamento estratégico............................................................. 39

2.8.3.1.2 Planejamento operacional............................................................ 39

2.8.3.2 Execução...................................................................................... 40

2.8.3.3 Controle........................................................................................ 40

2.8.4 Resultado econômico................................................................... 41

2.8.4.1 Dimensões.................................................................................... 41

2.8.4.2 Formação do resultado econômico.............................................. 43

2.8.4.3 Otimização do resultado econômico............................................ 43

2.8.4.4 Mensuração do resultado............................................................. 44

CAPÍTULO III - PESQUISA - METODOLOGIA DE DESENVO LVIMENTO

DO MODELO ....................................................................................................

47

3 Introdução..................................................................................... 47

3.1 Processo de identificação de áreas cinzentas na empresa........ 48

3.1.1 As possíveis áreas cinzentas da empresa................................... 48

3.1.1.1 Alocação dos custos fixos e variáveis.......................................... 49

3.1.1.2 Controle de manutenção.............................................................. 49

3.1.1.3 Reserva financeira........................................................................ 49

3.1.1.4 Custos das locações.................................................................... 50

3.1.1.5 Desenvolvimento do planejamento estratégico............................ 50

3.1.1.6 Controle da execução das atividades........................................... 51

3.1.1.7 Cálculo do custo do combustível.................................................. 51

3.1.1.8 Formação do preço das locações............................................. 52

3.2 Estruturação das informações...................................................... 52

3.3 Desenvolvimento dos campos do modelo.................................... 53

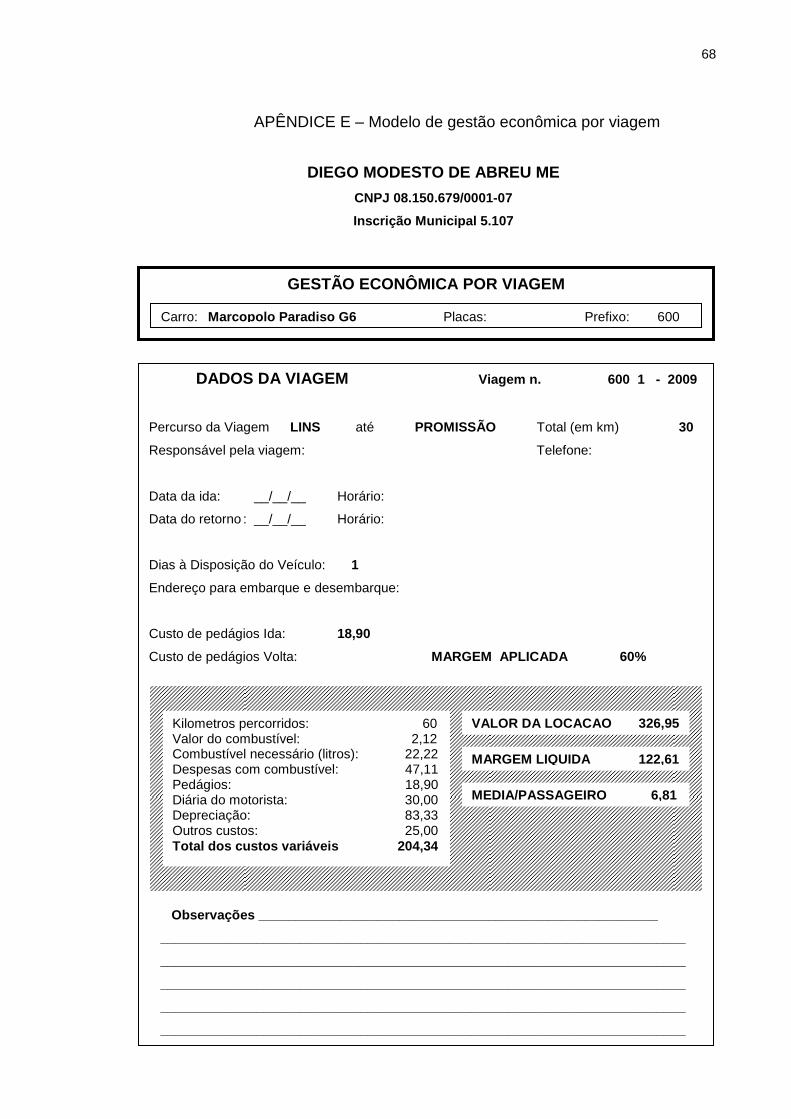

3.3.1 Dados da empresa....................................................................... 53

3.3.2 Gestão econômica por viagem..................................................... 54

3.3.3 Dados da viagem.......................................................................... 54

3.3.4 Demonstração dos custos variáveis da viagem........................... 55

3.3.5 Valor da locação........................................................................... 55

3.3.6 Margem líquida............................................................................. 56

3.3.7 Média por passageiro................................................................... 56

11

3.3.8 Observações................................................................................ 56

3.4 Modelo de gestão econômica por viagem.................................... 56

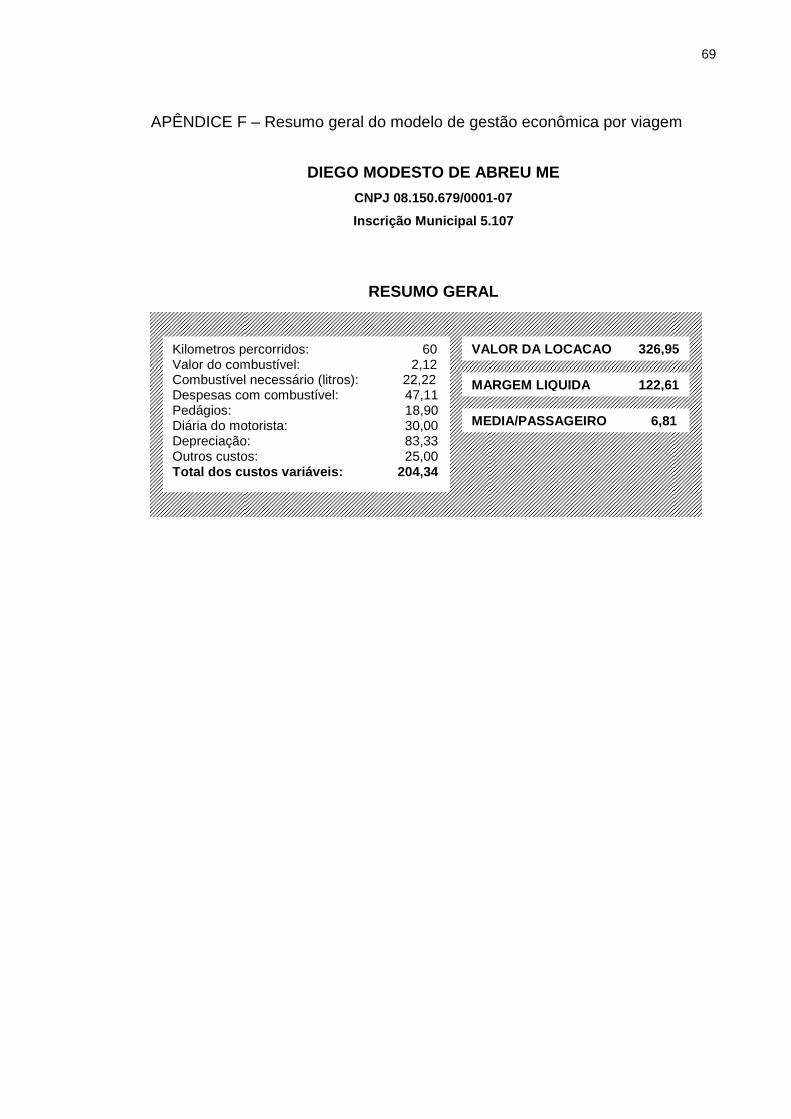

3.4.1 Resumo geral do modelo de gestão econômica por viagem....... 56

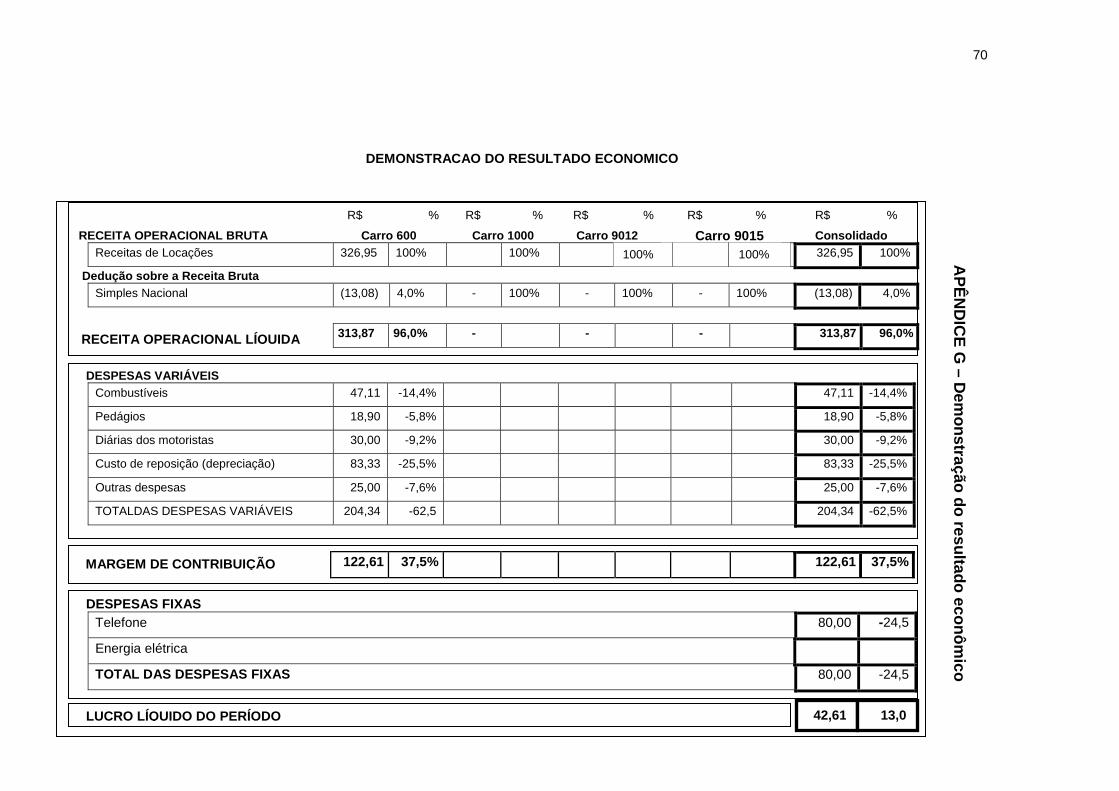

3.4.2 Demonstração do resultado econômico....................................... 57

PROPOSTA DE INTERVENÇÃO............................ .......................................... 59

CONCLUSÃO.......................................... .......................................................... 60

REFERÊNCIAS................................................................................................. 61

APÊNDICES...................................................................................................... 63

ANEXOS............................................................................................................ 71

12

INTRODUÇÃO

Diante de um cenário formado por inúmeras variáveis consideradas

incontroláveis, faz-se importante e necessário que os gestores tomem suas

decisões com base nas informações de seu segmento, e suas informações

gerenciais, mais precisamente, sobre os custos que formam seus produtos ou

serviços.

Neste sentido, muitos autores propõem modelos que possam viabilizar a

eficácia dos resultados. Assim sendo, foram explorados nesta pesquisa, os

conceitos sobre o modelo de gestão econômica, mais conhecido como GECON

que foi desenvolvido no final da década de 70, pelo então professor Dr.

Armando Catelli, pesquisador da FEA-USP naquele período.

O Sistema de gestão econômica é uma ferramenta que na atualidade

tornou-se indispensável aos gestores como auxílio na tomada de decisões de

uma forma mais rápida e eficaz. A globalização foi um dos fatores

determinantes à adaptação das empresas às novas exigências do mercado.

O modelo de gestão econômica GECON tem como objetivo principal

aprimorar os resultados da empresa por área, ou unidade de negócio,

realizando uma análise do processo de planejamento, execução e controle

operacional de suas atividades. Na empresa Abreu Turística, essa análise será

realizada por veículo da frota, visando à otimização do resultado final da

empresa.

O objetivo dessa pesquisa foi desenvolver um modelo de gestão

econômica que contribua na gestão dos resultados, segundo a ótica do

GECON, para apoio às decisões. Identificar os custos e despesas incidentes

nas operações da empresa e desenvolver um modelo de contabilidade

divisional, considerando cada veículo como um centro de custos.

Durante a pesquisa questionou-se: a aplicação de um sistema de gestão

econômica permite resultados mais eficazes nas decisões empresariais?

Surgiu a hipótese: através da aplicação do sistema GECON a empresa

consegue otimizar seu lucro por área de responsabilidade, influenciando as

decisões empresariais, visando a eficácia operacional e o resultado positivo da

empresa.

13

Para demonstrar que o modelo de gestão econômica GECON

proporciona uma melhoria do resultado global da empresa através de uma

análise individualista de cada área de atividade, foi realizada pesquisa de

campo na Abreu Turística, no período de fevereiro a outubro de 2009.

Para a realização da pesquisa de campo foram utilizados os métodos e

técnicas descritos no Capítulo III.

O trabalho está assim estruturado:

Capítulo I: apresenta a evolução histórica da empresa Abreu Turística,

descreve o ramo de atividade e informa os principais conceitos sobre a

legislação de atividades de fretamento.

Capítulo II: trata da fundamentação teórica sobre o modelo de gestão

econômica GECON.

Capítulo III: descreve e analisa a pesquisa realizada na empresa Abreu

Turística.

Por fim, vem a proposta de intervenção e a conclusão.

14

CAPÍTULO I

A EMPRESA ABREU TURÍSTICA

1 HISTÓRICO E DESENVOLVIMENTO

A empresa Abreu Turística está situada na cidade de Cafelândia, interior

do estado de São Paulo, Distrito Industrial, na via de acesso José Frederico de

Brito, 355, inscrita no Cadastro Nacional de Pessoas Jurídicas, no Ministério da

Fazenda, CNPJ 08.150.679/0001-07 e Inscrição Municipal sob o nº 5.107.

A empresa é constituída de um pátio de 1650 m² onde são realizadas a

limpeza, a manutenção corretiva e preventiva e a revisão dos ônibus. Neste

local, encontra-se o escritório em que funciona a administração da empresa,

exceto o setor contábil que é terceirizado, um alojamento para os motoristas e

também, a residência da família.

O Senhor Germano Abreu, em sociedade com sua esposa Vera Abreu,

possuía uma empresa de transporte de passageiros intermunicipal, que

realizava apenas o trajeto Cafelândia-Bacuriti e Bacuriti-Cafelândia. Pela

inviabilidade de oferecer transporte interestadual aos clientes, através da Abreu

Ltda., foi necessária a constituição de uma nova empresa, a Abreu Turística.

Esta empresa encontra-se devidamente registrada na Jucesp nº 35121689017

como firma individual em nome de seu filho, sob a razão social Diego Modesto

de Abreu ME.

No início de suas atividades, a Abreu Turística possuía um veículo de

pequeno porte com capacidade para doze passageiros. Devido ao crescimento

da demanda, tornou-se necessária a substituição deste veículo por um micro-

ônibus. Buscando atender cada vez mais clientes, a empresa deu

prosseguimento à ampliação de seu negócio adquirindo um ônibus

convencional. Atualmente a frota é composta de quatro ônibus, sendo dois

convencionais e dois executivos.

15

1.1 Missão e objetivos

A Abreu Turística, pela experiência no ramo de transporte de

passageiros, tem como missão a prestação de um serviço de qualidade

diferenciado, visando atender as expectativas e principalmente, as

necessidades de seus usuários a fim de garantir a satisfação de seus clientes,

traçando a cada dia um caminho de confiabilidade. Seu objetivo é atender as

diversas classes sociais existentes no mercado, conforme suas exigências,

trabalhando de forma personalizada. Este é seu principal diferencial.

1.2 Descrição do negócio

É indispensável para a caracterização da locação, a entrega do veículo

pelo locador ao locatário para usá-lo livremente. De posse do veículo, o

locatário tem total liberdade, ou seja, vai para onde quiser, na hora que quiser,

escolhe o percurso que melhor lhe agrada, sem se preocupar com nada, afinal

ele tem a posse do veículo por aquele período previsto no contrato. O objetivo

do serviço de locação é o aluguel do veículo, mas eventualmente, pode ser

disponibilizado um profissional motorista. Para o setor de locação, não há

regulamentação e inspeção por parte dos órgãos que fiscalizam o regime de

fretamento.

A empresa Abreu Turística utiliza um contrato no ato do fechamento da

locação do ônibus. O cliente paga antecipadamente dez por cento do valor

combinado para a viagem e o restante deve ser pago uma semana antes da

data da mesma.

Se um veículo particular é locado e junto com ele um motorista, não se

configura fretamento. A empresa faz uso de um cadastro de profissionais

motoristas, sugerindo, se for o caso, a pedido do cliente, a prestação de seus

serviços, através de um contrato em regime eventual individual autônomo sem

vínculo empregatício com o contratante.

16

1.3 Organização administrativa

Por tratar-se de uma empresa prestadora de serviços de locação de

ônibus sem condutor, a Abreu Turística não possui motoristas registrados. As

outras funções são subdivididas em administrativas, operacionais e comerciais,

distribuídas entre os membros da família.

1.4 Legislação e regulamentação

A Agência Reguladora de Transporte do Estado de São Paulo

(ARTESP) foi criada pela Lei Complementar nº 914, de 14 de janeiro de 2002,

tem como finalidade a regulamentação e fiscalização de todas as modalidades

de serviços públicos de transporte autorizados, permitidos ou concedidos a

entidades de direito privado, no âmbito da Secretaria de Estado dos

Transportes.

Considerada como a principal agência reguladora, a ARTESP classifica

o transporte terrestre de passageiros, sob duas modalidades, a modalidade

Regular e a modalidade de Fretamento que serão descritas a seguir.

1.4.1 Modalidade Linha Regular

A modalidade Regular, segundo a ARTESP, classifica-se em: rodoviário

convencional, rodoviário especial, rodoviário leito, suburbano convencional e

auto-lotação. A classificação como rodoviário convencional é formada pelas

seguintes características:

a) as passagens são adquiridas com antecedência à realização das

viagens, proporcionando reserva de lugares;

b) a origem e o destino das viagens se processam em terminais

rodoviários e, na falta destes, em agências de vendas de passagens,

17

ambos dotados de requisitos mínimos de capacidade, segurança,

higiene e conforto;

c) utiliza ônibus tipo rodoviário convencional, com especificação própria,

identificado, entre outros, por apresentar poltronas individuais,

reclináveis, estofadas e numeradas; bagageiros externos e porta-

embrulhos internos destinados ao acondicionamento dos volumes

que acompanham os passageiros e ao transporte de encomendas;

d) não permissão de transporte de passageiros em pé;

e) as viagens em geral expressas com número reduzido de paradas,

adstritas aos pontos de apoio;

f) utiliza rodovias inseridas em regiões predominantemente não

conturbadas proporcionando viagens em velocidades relativamente

uniformes.

Já, na modalidade de rodoviário especial, além das características

mencionadas anteriormente, os ônibus devem dispor de equipamentos ou

atributos adicionais, a serem definidos segundo o padrão do serviço e tipo de

percurso, com tarifa diferenciada.

Entende-se como rodoviário leito aquele que apresenta as mesmas

características do serviço rodoviário convencional, diferenciando-se deste por

dispor de poltronas leito e de gabinete sanitário.

No caso do suburbano convencional, é aquele que apresenta as

seguintes características:

a) as passagens são, em geral, cobradas no interior dos ônibus, durante

a realização das viagens que, por sua vez, poderão ser registradas

em dispositivos controladores do número de passageiros;

b) a origem, as paradas intermediárias e o destino relativo às viagens,

processam-se, geralmente, em abrigos de passageiros

convencionais;

c) utiliza ônibus tipo urbano convencional, com especificação própria,

identificado, entre outros, por apresentar poltronas fixas, sem

numeração; por dispor no mínimo de duas portas, uma dianteira e

outra traseira, destinadas à entrada e saída de passageiros e por não

possuírem bagageiros nem porta-pacotes;

18

d) permite o transporte de passageiros em pé com taxa de ocupação

pré-fixada;

e) utiliza vias inseridas predominantemente em regiões com densidade

demográficas significativas e que, devido à frequentes paradas,

proporcionam viagens com velocidade média inferior àquelas

realizadas no serviço rodoviário.

O serviço de auto-lotação apresenta as mesmas características

mencionadas no serviço rodoviário convencional, diferenciando-se,

substancialmente deste, quanto aos veículos que são de quatro rodas, cinco a

doze lugares, excluídas o do condutor, não propiciando a circulação de

passageiros no seu interior.

1.4.2 Modalidade de Fretamento

A modalidade de fretamento tem como objetivo a condução de grupo

definido de pessoas, com contrato específico, sem cobrança individual de

passagens, podendo ser contratado por pessoas ou grupos para a realização

de uma viagem com finalidade específica ou turística. Pode-se considerar a

contratação de um motorista de ônibus profissional. Motoristas de ônibus

fretados recebem cerca de um terço de seu pagamento como gratificação, dez

por cento é o padrão.

O serviço de transporte profissional de pessoas por ônibus de

fretamento é regulamentado e inspecionado periodicamente por quatro órgãos

públicos, dependendo da área geográfica em que é realizado. Na área

interestadual e internacional, a competência é da ANTT – Agência Nacional de

Transportes Terrestres. No estado de São Paulo, a regulamentação está sob

responsabilidade da ARTESP. Sem pelo menos um destes registros, o

transporte de passageiros não pode ser realizado e será considerado como

transporte clandestino.

Segundo a ARTESP, a modalidade de fretamento compreende o

Fretamento contínuo e Fretamento Eventual.

19

De acordo com o artigo 7 da Lei 29.912/89, fretamento contínuo é o

serviço de transporte de passageiros prestado a pessoa jurídica, mediante

contrato escrito, para um determinado número de viagens, destinados ao

transporte de usuários definidos, que se qualificam por manterem vínculo

específico com a contratante para desempenho de sua atividade.

Já o Fretamento eventual, segundo o artigo 8 da mesma legislação, é o

serviço prestado a um cliente ou a um grupo de pessoas, mediante contrato

escrito, para uma viagem. É importante salientar que durante as viagens será

de porte obrigatório a Nota Fiscal correspondente ao serviço de fretamento.

Cabe à empresa transportadora a comunicação mensal, mais

especificamente, até o último dia útil do mês seguinte ao DER - Departamento

de Estradas de Rodagem, do número de viagens realizadas sob fretamento

eventual, com indicação da data de início e fim de cada uma, origem e destino,

bem como o número de passageiros transportados.

Para registrar a empresa, é preciso cumprir uma série de exigências

com relação à capacidade econômica, técnica e operacional da empresa e

também de seus dirigentes.

Todos os veículos são submetidos à vistoria de segurança com

periodicidade anual ou menor, conforme a idade do veículo.

1.4.3 Locação de veículos

Segundo Instrução Normativa da ARTESP, para uma empresa ser

considerada como locadora de veículos, primeiramente ela deve estar inscrita

na Receita Federal (CNPJ) e no Posto Fiscal do Estado de São Paulo

(inscrição estadual) como ramo de atividade de locação de veículos sem

condutor.

Outra recomendação é que a razão social da empresa possua a

expressão locadora e que os veículos atendam as exigências dos

departamentos de trânsito federal, estadual e de seu município de origem. Para

tanto, recomenda-se que a viagem seja exclusivamente particular, ou seja, não

20

se configurando, portanto, transporte remunerado individualmente que, em

outras palavras, significa a cobrança individual de passagens.

Para a realização da locação, são necessários os seguintes documentos

que deverão estar a bordo do veículo:

a) documento do veículo em nome da empresa locadora;

b) contrato de locação do veículo;

c) Carteira Nacional de Habilitação categoria D, para o condutor do

veículo;

d) curso de capacitação de condutores de veículos de transporte

coletivo de passageiros exigido pela Resolução do CONTRAN

Conselho Nacional de Trânsito n. 169/05, para o condutor do veículo;

e) lista de passageiros contendo o nome completo dos passageiros,

seus respectivos RGs, origem, destino e data da viagem, em papel

timbrado da empresa com assinatura identificada;

f) contrato de prestação de serviços do motorista para a viagem,

firmado entre o locatário do veículo e o motorista, caso o veículo não

seja dirigido pelo contratante.

Caso a razão social da empresa não conste a palavra locadora, será

obrigatória a apresentação de cópia autenticada do Contrato Social da

empresa onde conste a atividade de locação de veículos.

1.5 Cálculo dos custos pela empresa

Após o contato com o cliente e antes de firmar o contrato, a Abreu

Turística faz uma estimativa dos custos incorridos com pedágios, combustível e

desgastes de peças e pneus, durante o percurso que o locatário deseja

realizar. O cálculo desses custos somados a experiência do locador são os

principais elementos para formação do preço da locação.

Para a contenção de despesas mecânicas, a empresa mantém em suas

próprias instalações uma pequena oficina com equipamentos que possibilitam

a conservação dos ônibus, executando os serviços de manutenção preventiva

e corretiva, diminuindo as despesas. Estes procedimentos têm como objetivo

21

prevenir interrupções em seus trajetos assegurando a pontualidade de suas

viagens.

Preocupada com o alto custo da frota, a empresa firmou um convênio

com um posto de combustíveis para abastecimento dos ônibus a um preço

menor do que o do mercado.

O setor administrativo da Abreu Turística atualmente não utiliza um

sistema de informações específico para reconhecimento de seus custos. O

cálculo é feito através de planilhas em Excel onde as receitas por locação são

discriminadas juntamente com os custos fixos e variáveis incorridos durante o

mês de forma a apresentar o lucro do período.

Outra ação que a empresa tomou para redução de custos foi

disponibilizar um membro da família para ficar responsável pelos atendimentos

e agendamentos das locações.

1.6 Relacionamento com clientes

A Abreu Turística iniciou suas atividades atendendo clientes de menor

poder aquisitivo. Por meio de um trabalho de propaganda desenvolvido, em

grande parte por esses mesmos clientes, e investimentos em outdoors e

divulgação em lista telefônica, surgiram novos usuários de maior poder

aquisitivo, forçando a empresa a se reestruturar para o mercado de transporte

de passageiros, oferecendo aos clientes mais qualidade, conforto e segurança.

Os clientes da Abreu Turística são, em grande parte, membros da

Associação de Japoneses e grupos de terceira idade, cerca de 30 a 40%. O

restante divide-se de forma variada, compreendendo estudantes da região,

prefeitura de Cafelândia, grupos evangélicos e particulares.

A empresa fornece um treinamento de atendimento ao motorista

indicado, visando à prestação de um serviço de melhor qualidade aos

passageiros.

1.7 Perspectivas de crescimento

22

A Abreu Turística tem como projeto de expansão, a partir de 2010,

renovar sua frota de ônibus a fim de disponibilizar um atendimento diferenciado

às diversas classes sociais presentes hoje no mercado. Para isso, fará uso de

diferentes modelos de ônibus:

a) convencionais que são equipados com som ambiente, toalete a

bordo e capacidade para cinqüenta passageiros;

b) executivos que dispõem de ar condicionado, toalete a bordo, TV e

CD player e menor quantidade de poltronas o que oferece maior

espaço interno e mais comodidade aos passageiros;

c) leito com poltronas totalmente reclináveis, TV e DVD, toalete a bordo,

travesseiro, manta e ar condicionado.

23

CAPÍTULO II

REFERENCIAL TEÓRICO GECON – MODELO DE GESTÃO ECONÔM ICA

2 CONSIDERAÇÕES INICIAIS

O grande desafio das organizações diante da efetiva implantação e

consequente operacionalização de um sistema de gestão inicia-se no

levantamento de informações. A geração da informação adequada, em tempo

oportuno, compõe o alicerce de um processo de gestão em todas as suas

fases, partindo do planejamento criterioso das atividades da empresa,

passando pela execução delas e, tendo como ponto culminante, o seu controle.

Em razão disto, tornou-se necessária a formação de uma ciência que

tratasse as atividades operacionais e administrativas das organizações

empresariais sob um novo aspecto. Foi a partir dessa necessidade que se deu

início à Controladoria.

Schimidt (apud SANTOS, 2006), afirma que a expansão dos negócios e

a fusão de empresas nos mais diversos segmentos foram os grandes

responsáveis pela origem da Controladoria no início do século XX, que surgiu

com a finalidade de centralizar e realizar um rígido controle das operações

destes novos tipos de empresas, agora compostas sob forma de

departamentos e divisões. “Dessa forma, a missão da controladoria é otimizar

os resultados econômicos da empresa, para garantir sua continuidade por meio

da integração dos esforços das diversas áreas”. (MOSIMANN; FISCH, 1999, p.

90)

Sendo a Controladoria a unidade administrativa responsável pelo

monitoramento da eficácia da organização, entende-se que o ponto-chave é o

lucro como medida da eficácia empresarial, consistindo sua atividade em

apoiar a alta administração no tocante a assegurar a obtenção do resultado

planejado pelos gestores.

A controladoria é o ramo da Ciência que cuida do patrimônio empresarial, por meio da identificação, mensuração, comunicação e

24

decisão sobre os eventos econômicos e, portanto, é igual à Contabilidade. A controladoria é o exercício da função contábil em toda sua plenitude. (PADOVEZE apud SANTOS, 2006, p. 71)

A controladoria busca a eficácia no processo de gestão, por meio de três

raízes da teoria contábil, na qual Glautier e Underdown (apud SANTOS, 2006)

descrevem como teoria da decisão, da mensuração e da informação.

Salienta-se a velocidade com que a Tecnologia da Informação

desenvolve constantemente formas de tornar viáveis aplicações práticas

geradas por outras ciências (entre elas a própria contabilidade). Além disso, as

organizações estão expostas a fatores externos, como a globalização, as

oscilações da economia e a consequente adaptação às novas exigências do

mercado. Estes acontecimentos afetam diretamente a mensuração de seus

resultados.

Diante desta realidade, tornou-se necessário um reexame dos sistemas

tradicionais de contabilidade e dos sistemas de controle gerenciais para

mensuração dos resultados das empresas.

Mais recentemente, em particular nas últimas duas décadas a, Contabilidade Gerencial tem sido objeto de críticas acentuadas quanto à validade de suas práticas, quando analisadas em relação às características do atual ambiente operacional das empresas. (SOUZA; LISBOA; ROCHA apud SILVA; PENARIOL, 2004, p. 12)

A Controladoria age como elemento fundamental do processo de

gestão, atuando no planejamento estratégico das organizações. Sua

importância vem crescendo substancialmente nos últimos anos, o que lhe

garantiu a posição de uma ciência evolutiva da Ciência Contábil.

2.1 Teoria geral dos sistemas

A teoria dos Sistemas, sob a ótica do seu fundador, Von Bertalanffy:

(...) é uma nova visão da realidade que transcende os problemas tecnológicos, exige uma reorientação das ciências, atinge uma ampla gama de ciências desde a física até as ciências sociais e é operativa com vários graus de sucesso (apud CATELLI, 2001, p. 36)

25

De acordo com Beer (apud CATELLI, 2001, p. 36), a definição genérica

de sistema é: “qualquer coisa que consiste em partes unidas entre si pode ser

chamada de sistema...”.

Destacando a interação entre seus componentes, Chiavenato (1979, p.

383) entende que “sistemas são conjuntos de elementos inter-relacionados

desenvolvendo uma função para atingir um ou mais objetivos ou propósitos”.

Realçando a inter-relação entre os elementos que compõem um

sistema, estas definições destacam a existência de certa ordem entre suas

partes. Diante disso, Bio (apud CATELLI, 2001, p. 37) conceitua sistema como

“um conjunto de elementos interdependentes, ou um todo organizado, ou

partes que interagem formando um todo unitário e complexo”.

A formação dos objetivos de um sistema é considerada o mais

importante elemento, o que canaliza a intenção para qual o sistema foi

elaborado. Padoveze (apud SANTOS, 2006), afirma que toda a construção de

um sistema parte da definição clara de seus objetivos, ou seja, qual será a

finalidade para a qual o sistema foi criado.

Observa-se que algumas características dos sistemas lhes são

peculiares, entre as mais importantes, está a possibilidade dos sistemas serem

diferentes quanto a sua capacidade de interação com o ambiente em que se

inserem.

Os sistemas podem ser classificados em:

a) abertos: capazes de interagir com o ambiente em que estão

inseridos;

b) fechados: não são capazes de interagir com o ambiente;

c) estáticos: não realizam atividades, portanto não alteram sua

estrutura;

d) dinâmicos: realizam atividades e portanto tem suas características

alteradas conforme a ocorrência de eventos externos ou internos

2.2 A empresa como sistema e seus componentes

26

Sob o enfoque da teoria dos sistemas uma empresa é considerada um

sistema aberto e dinâmico que realiza uma atividade, ou um conjunto delas em

constante mutação. Devido a esta condição, o sistema empresa requer

constantemente orientações para a sua finalidade principal. A empresa deve

ser visualizada como um processo de transformação de recursos materiais,

humanos, financeiros e tecnológicos em produtos e serviços.

O controle e a avaliação do sistema empresa têm a finalidade de

verificar se os resultados estão coerentes com os objetivos firmados

anteriormente.

De acordo com a expressão de Catelli e Padoveze (apud SANTOS,

2006) que afirmam o lucro como medida de eficácia do sistema empresa pode-

se dizer que, na medida em que os subsistemas da empresa alcançam a

eficiência de suas atividades, o sistema empresa certamente almejará a sua

eficácia, configurando assim, a importância da inter-relação de todos os

subsistemas de uma organização.

Por serem escassos, os recursos consumidos no decorrer das atividades

operacionais das organizações possuem valor econômico, o que requer sua

utilização de forma eficiente. “O termo econômico diz respeito a valores

validados pelo mercado em determinada data, levando-se em consideração o

valor do dinheiro no tempo, dos recursos e dos produtos de uma atividade”.

(CATELLI, 2001, p. 114). Partindo deste ponto de vista, entende-se que

respostas são necessárias, mas não suficientes para garantir a sobrevivência

da empresa. É de extrema necessidade que estas respostas sejam eficazes,

conduzindo o sistema empresa ao alcance de seus propósitos, além da

obtenção do lucro, focando também sua continuidade.

2.3 Lucro como medida de eficácia do sistema empresa

De acordo com o propósito de continuidade, uma empresa depende dos

resultados obtidos em suas atividades. Assim Catelli e Guerreiro (apud

CATELLI, 2001, p. 72) concluem que “o lucro corretamente mensurado (...) é a

melhor e a mais consistente medida de eficácia da organização”.

27

O lucro corretamente mensurado refere-se ao resultado econômico que

representa o aumento da riqueza da empresa, de seu patrimônio ou de seu

valor. Pode ser entendido como uma variação positiva, ou seja, um aumento do

patrimônio de um período para o outro.

A variação da riqueza da empresa ocorre em função de fatores internos

e externos como a participação de mercado, nível de tecnologia utilizada na

produção, preços de produtos, imagem, entre outros. Portanto, o resultado

econômico representa uma medida ativa do aumento do patrimônio da

empresa demonstrando sua capacidade de lidar com as diversas formas de

pressão e riscos ligados à atividade empresarial.

Os resultados da empresa são decorrentes do desempenho em

determinado período, bem como a capacidade de geração de fluxos de caixa

futuros, demonstrando, ao longo do tempo, se a empresa terá ou não

condições de sobrevivência e desenvolvimento. Eles podem revelar

deficiências que estão consumindo seu potencial de geração de benefícios.

(CATELLI, 2001)

A eficácia da empresa está relacionada também às várias atividades

nela desenvolvidas, em suas diversas operações. O lucro, resultante da

realização dessas atividades, se reconhecido e identificado individualmente,

expressa a contribuição à eficácia da empresa, assim como a contribuição da

área que a desenvolve.

2.3.1 Eficiência e eficácia

A busca da eficácia compreende uma melhoria dos resultados

econômicos. Para que existam decisões eficazes é necessário um amplo

conhecimento da realidade da empresa, favorecido pelo uso eficiente dos

recursos financeiros e uma correta avaliação dos gestores para a tomada das

decisões mais adequadas. Uma empresa eficaz deve ser capaz de adaptar-se,

sendo flexível a mudanças em seus procedimentos, estrutura ou produtos à

medida que sejam necessárias.

28

É fundamental, além da eficiência nas suas operações, a contemplação,

sobretudo da eficácia. Um modelo de decisão centrado na eficácia demanda

informações de resultados das atividades, portanto, de custos variáveis, dos

recursos organizacionais, das receitas dos produtos e serviços, dos custos

fixos das áreas de responsabilidade e dos centros de resultados. Abrange não

só a mensuração dos resultados realizados, mas também os resultados

planejados, estabelecendo uma ligação entre o sistema de informação contábil

e o processo decisório.

A eficácia de um sistema de gestão é atingida pela junção da eficiência

operacional de seus subsistemas. Partindo desta definição, entende-se que só

pode ser atingida através da melhoria contínua na execução de suas

operações, e na criação de alternativas criativas que maximizem seus

resultados e minimizem o uso de seus recursos.

Eficiência, no entanto, refere-se “ao processo pelo qual a organização

maximiza seus fins com o uso mínimo de recursos”. (CATELLI, 2001, p. 64)

2.3.2 Medidas de Eficácia empresarial

Algumas ações são indispensáveis para a obtenção da eficácia, entre

elas um planejamento estratégico. Os planos devem ser estabelecidos a partir

de um sistema de orçamento, mensuração e controle das atividades da

empresa, devendo envolver curto e longo prazo. Os custos e receitas dos

produtos e/ou serviços de uma empresa, devem ser demonstrados separados,

para que o gestor tenha a informação clara dos resultados de cada um,

permitindo a tomada de decisão mais acertada por meio de um sistema de

informação integrado com todas as áreas de responsabilidade da empresa

(subsistemas).

O papel crucial dos gestores consiste em canalizar recursos e iniciativas

da empresa para oportunidades que promovam resultados econômicos

consideráveis. A gestão deve estar voltada para a rentabilidade, enfatizando “a

questão do atingimento dos resultados desejados como requisito de um

desempenho eficaz” (CATELLI, 2001, p. 69), com revisões e ajustes quando

29

ocorrerem mudanças internas e externas, ao exemplo de aumento da

demanda, queda na procura e oscilações econômicas.

A flexibilidade e a capacidade de adaptação da empresa ao ambiente

em que está operando são de fundamental importância, por influenciar

diretamente nos resultados econômicos. Uma empresa só é considerada eficaz

quando caminha ao rumo de sua missão, garantindo desta forma a

continuidade.

Eficácia diz respeito a resultados, a produtos decorrentes de uma atividade qualquer. Trata-se da escolha da solução certa para determinado problema ou necessidade. A eficácia é definida pela relação entre resultados pretendidos /resultados obtidos. (BIO apud CATELLI, 2001, p. 65)

As medidas de eficácia empresarial fundamentam-se em três conceitos

básicos:

a) missão: decorre do papel que a organização pretende desempenhar

no cenário social e das crenças e valores das pessoas que a dirigem,

contemplando os valores fundamentais da entidade, produtos e

serviços oferecidos, mercado de atuação e clientela a ser atendida.

b) continuidade: a capacidade da empresa em manter-se e sobreviver

no mercado, ajustando-se às novas exigências.

c) resultados: retorno líquido suficiente para assegurar a reposição de

todos os ativos consumidos no processo de realização de tais

atividades.

A garantia da continuidade da empresa só é obtida quando as atividades

realizadas geram um resultado líquido no mínimo suficiente para assegurar a

reposição de todos os seus ativos consumidos no processo de realização de

tais atividades. (CATELLI, 2001)

2.4 A Controladoria como responsável pela gestão econômica

Através da observação dos modos de operação e as características de

administração de uma organização, é possível avaliar de que forma são

30

aplicados seus recursos organizacionais, e qual enfoque é dado ao processo

de planejamento, execução e controle dela. A causa desses diferentes

posicionamentos baseia-se principalmente, na variedade das crenças, valores,

convicções e expectativas dos empreendedores e gestores, determinando o

conjunto de regras que irão compor as diretrizes da empresa, portanto seu

modelo de gestão.

Considerada como uma ferramenta de apoio à gestão, Mosimann e Fish

(apud SANTOS, 2006, p. 69), “afirmam que a Controladoria consiste em um

corpo de doutrinas e conhecimentos relativos à gestão econômica”, devendo

ser entendida como responsável pelo projeto, elaboração, implementação e

manutenção do sistema integrado de informações operacionais, financeiras e

contábeis de um sistema empresa.

Desta forma, a Controladoria é definida como uma unidade

administrativa responsável pela utilização de todo o conjunto da Ciência

Contábil dentro da organização, garantindo informações adequadas ao

processo decisório desde o planejamento, passando pela execução e atuando

crucialmente no controle das operações.

Catelli (2001) afirma que a controladoria, por ser a única área com visão

ampla, tem como missão assegurar a otimização do resultado econômico da

organização. Segundo ele, para que a missão da empresa possa ser cumprida,

a controladoria tem como objetivos a promoção da eficácia organizacional, a

viabilização da gestão econômica e a promoção da integração das áreas de

responsabilidade da empresa.

A Controladoria atua nas etapas da gestão empresarial, não apenas de

forma preditiva como a Ciência Contábil, mas de forma evolutiva, através das

teorias de decisão, mensuração e informação, as quais serão descritas

detalhadamente nessa pesquisa.

2.5 Teoria da decisão

As decisões surgem para resolver problemas ou aproveitar

oportunidades nas etapas de planejamento, execução e controle.

31

Decisão segundo Bross (apud CATELLI, 2001, p. 311), é o ato “(...) de

selecionar uma ação entre um número de cursos alternativos de ação...”. Essas

ações são formas diversas de se fazer a mesma coisa.

O modelo de decisão é um instrumento utilizado pelos gestores para

prever as consequências obtidas pela escolha das alternativas disponíveis é,

portanto, voltado para o futuro.

Na ótica de Mosimann e Fish (1999), eles defendem que em um mundo

contemporâneo que se caracteriza pelas constantes alterações ambientais que

consequentemente geram um alto grau de incertezas, torna-se extremamente

relevante que as predições sobre o futuro estejam fundamentadas em

informações adequadamente mensuradas.

O processo de tomada de decisão ocorre durante todo o ciclo gerencial

de planejamento, execução e controle. No planejamento o gestor verifica as

necessidades da empresa, formulando assim, seus objetivos e como poderão

ser alcançados, levanta informações importantes para as alternativas de

solução de problemas, analisa se essas alternativas contribuirão para alcançar

os objetivos e, a partir dessas avaliações, opta pela melhor alternativa de ação.

Na execução, o gestor implementa a opção escolhida e, no controle,

avalia os resultados e aplica medidas corretivas, se necessário.

Para que o objetivo planejado seja alcançado, é necessário definir

modelos que uniformizem a busca de objetivos.

O modelo de decisão visa à otimização dos resultados auferidos por

todas as partes que compõem o sistema empresa. Assim as decisões por área

de responsabilidade devem ter como diretrizes teóricas a maximização do

resultado global da empresa. Para isso, torna-se indispensável uma conciliação

entre a missão de cada área com a missão da empresa, focando a eficácia

global do sistema principal que é a empresa em si.

2.6 Teoria da mensuração

32

Para que a empresa consiga otimizar o resultado com sucesso, é

necessário que o resultado ocorrido das transações de cada área de

responsabilidade, esteja corretamente mensurado.

Segundo Figueiredo e Caggiano (1997), mensuração é um conjunto de

procedimentos específicos para atribuir valores numéricos a objetos e eventos

de caráter econômico, com o objetivo de prover informação útil, confiável,

relevante e econômica, adequada para os tomadores de decisão. Decisões de

quais eventos ou objetos devem ser medidos, qual unidade de mensuração

será utilizada e quais os padrões ou escalas serão usados, abrangem o modelo

de mensuração. “Um modelo de mensuração é uma proposta conceitual que

visa expressar em forma de padrão as metas já claramente definidas em

relação às quais as decisões serão tomadas”. (FIGUEIREDO; CAGGIANO,

1997, p. 34)

De acordo com Catelli (2001), um modelo de mensuração pode ser

compreendido como uma representação abstrata de como são medidas as

qualidades de algum objeto.

Para Cornachione Júnior (2001), o modelo de mensuração visa

mensurar os eventos e elementos presentes que adentram as diversas partes

do sistema empresa.

Esta teoria é utilizada como instrumento pelo sistema de informações

para determinar como os dados serão medidos. Sua importância e significância

dependem da perfeita correspondência da relação entre os sistemas.

2.7 Teoria da informação

Beal (2004) enfatiza que a teoria de informação é composta de entradas,

mecanismos de processamento e saídas. A entrada corresponde à obtenção

dos dados. O processamento transforma os dados em informações úteis e a

saída é a produção dessas informações em forma de relatórios.

O desenvolvimento de um modelo de informação objetiva otimizar o

fluxo de informações dentro das organizações, provocando assim um processo

de conhecimento, tomada de decisão e intervenção na realidade.

33

O modelo de informação é aquele que se preocupa com a obtenção de dados, seu processamento e a forma de como a informação gerada no processamento chegará aos usuários em tempo hábil e de maneira inteligível, para lhes assegurar qualidade em suas decisões. (MOSIMANN; FISCH, 1999, p. 59, 60)

Figueiredo e Caggiano (1997) citam que a finalidade da informação é

auxiliar a organização a atingir seus objetivos pelo uso eficiente dos recursos

disponíveis: pessoas, materiais, equipamentos, tecnologia, dinheiro e a própria

informação. Portanto, é necessário considerar a relação custo e benefício da

obtenção de um modelo de informação.

Só haverá redução de incertezas ou alterações de decisões ligadas a

uma informação, se ela foi distribuída com eficiência e em tempo hábil a esta

decisão.

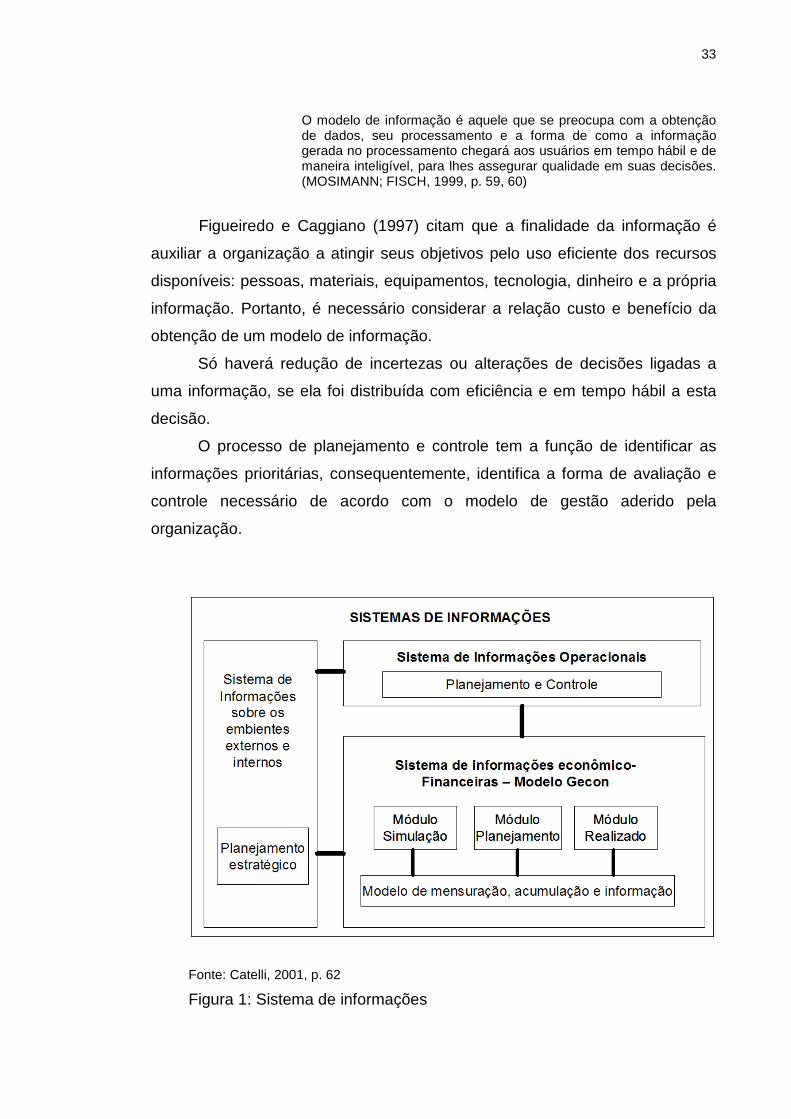

O processo de planejamento e controle tem a função de identificar as

informações prioritárias, consequentemente, identifica a forma de avaliação e

controle necessário de acordo com o modelo de gestão aderido pela

organização.

Fonte: Catelli, 2001, p. 62

Figura 1: Sistema de informações

34

Através da teoria da informação e do suporte das teorias de mensuração

e decisão, são desenvolvidas com grande êxito informações gerenciais que

irão dirimir aos gestores melhores formas de se evidenciar os efeitos

econômicos das mudanças organizacionais.

2.8 Modelo de gestão x Modelo de gestão sob a ótica do sistema GECON

Um modelo de gestão pode ser definido como um conjunto de princípios

e definições traduzindo as idéias e valores de seus principais gestores. Nele

são definidas as diretrizes de como os gestores serão avaliados e de como a

empresa será administrada. Quase sempre o modelo de gestão não é

devidamente definido e explicitado, o que ocasiona conflitos gerenciais.

Por essa razão, entre os princípios básicos de um modelo de gestão

está a integração deste com os modelos de decisão, informação e mensuração

da empresa. Um dos aspectos que mais chamam a atenção entre os modelos

tradicionais e o Modelo de Gestão Econômica, GECON, é o seu modo de

mensuração. O modelo de mensuração do GECON visa à correta mensuração

do patrimônio e do resultado de uma organização dentro dos conceitos

econômicos, por cada área da empresa visando atingir o resultado global da

entidade.

Determinados princípios fundamentais da contabilidade, como o custo

histórico como base de valor, a objetividade e o conservadorismo, são

descartados pelo modelo de mensuração, para incorporar os conceitos

econômicos de avaliação.

Para viabilizar a contabilização divisional, o GECON vale-se do efetivo

conhecimento de como a organização é estruturada, considerando a existência

de diversas áreas dentro de uma única organização, cada uma responsável

pelos resultados econômicos e, consequentemente, pelos centros de custos.

A eficácia da empresa é a função da eficácia das áreas. O resultado da empresa é igual a soma do resultado das áreas. As áreas somente são debitadas/creditadas por eventos sobre os quais tenham responsabilidade, as eficiências/ineficiências não são transferíveis

35

para outras áreas e nem repassadas aos produtos/serviços. (CATELLI, 2001, p. 31)

Sob a ótica do sistema de gestão econômica GECON, o equilíbrio de

funcionamento entre essas áreas acaba por refletir no resultado da empresa

como um todo.

2.8.1 Histórico do GECON

No final da década de setenta, o então pesquisador da FEA-USP,

professor Dr. Armando Catelli, começou a basear suas pesquisas na fragilidade

das informações proporcionadas apenas pelas práticas e conceitos contábeis.

Junto a ele, ao longo do tempo, foram sendo incorporadas pesquisas

realizadas por outros estudiosos, o que resultou em um novo modelo de gestão

econômica, desta vez, voltado a nortear o processo de gestão das

organizações de uma forma mais realista e contundente com a realidade

operacional das organizações, bem como ao ambiente em que estão

interagindo.

O novo modelo representado pela sigla GECON passaria a assumir o

lucro como a variável que reúne as melhores condições de servir de indicador

da eficácia da empresa.

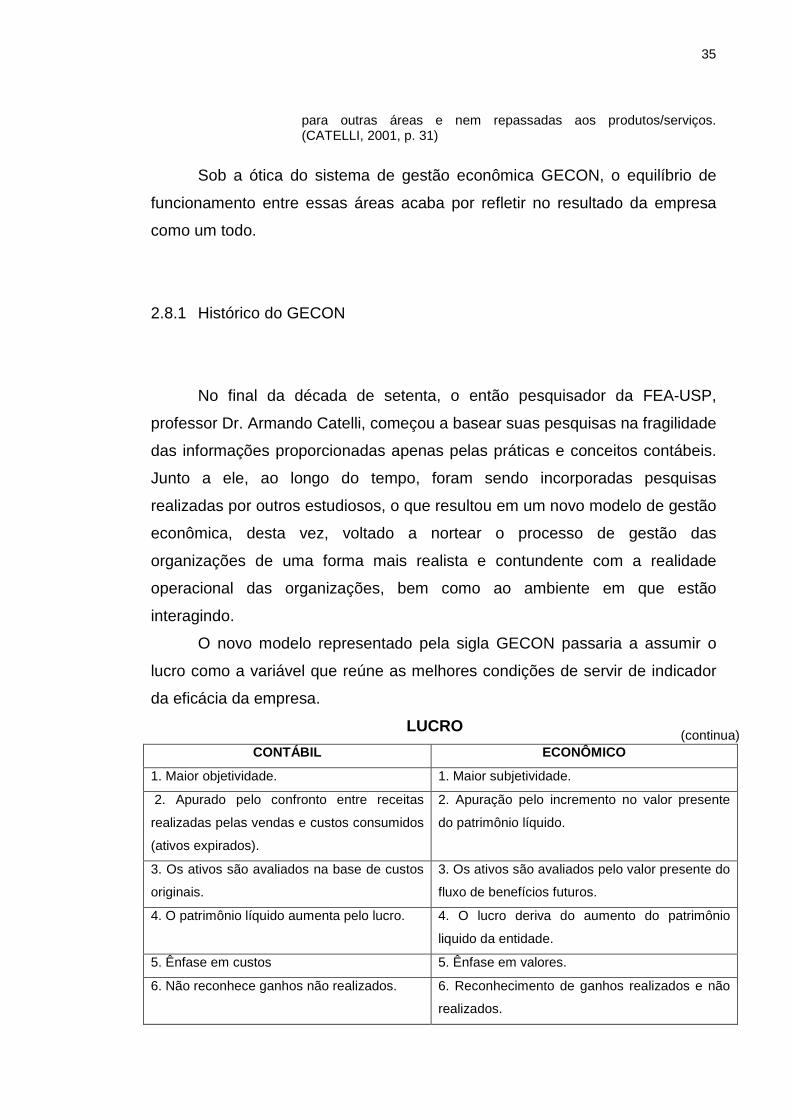

LUCRO

CONTÁBIL ECONÔMICO

1. Maior objetividade. 1. Maior subjetividade.

2. Apurado pelo confronto entre receitas

realizadas pelas vendas e custos consumidos

(ativos expirados).

2. Apuração pelo incremento no valor presente

do patrimônio líquido.

3. Os ativos são avaliados na base de custos

originais.

3. Os ativos são avaliados pelo valor presente do

fluxo de benefícios futuros.

4. O patrimônio líquido aumenta pelo lucro. 4. O lucro deriva do aumento do patrimônio

liquido da entidade.

5. Ênfase em custos 5. Ênfase em valores.

6. Não reconhece ganhos não realizados. 6. Reconhecimento de ganhos realizados e não

realizados.

(continua)

36

7. Não se efetuam ajustes em função de

mudanças nos níveis de preços dos bens.

7. São efetuados ajustes devido a mudanças nos

níveis de preços dos bens na economia.

8. “Amarração“ do lucro à condição de

distribuição de dividendos.

8. “Amarração do lucro à condição de aumento

da riqueza, independentemente da condição de

distribuição de dividendos.

9. Não reconhecimento do goodwill 9. Reconhecimento do goodwill

10. Utilização de regras e critérios dogmáticos 10. Utilização de regras e critérios econômicos.

Fonte: Catelli, 2001, p. 88

Quadro 1: O Lucro sob diferentes óticas – contábil e econômica

O sistema GECON visa contestar a diferença entre o lucro contábil e o

resultado econômico auferido em determinados períodos. Desta forma são

analisados criticamente os pontos mais relevantes das tomadas de decisões

nas diversas áreas que compõem a empresa.

O sistema GECON – Gestão Econômica – é um modelo gerencial utilizado para administração por resultados econômicos que incorpora um conjunto de conhecimentos integrados que visa à eficácia empresarial. O GECON é estruturado dentro de uma concepção “holística” e compreende a integração dos seguintes elementos: modelo de gestão, modelo de decisão, modelo de mensuração e modelo de informação. (GUERREIRO apud SILVA; PENARIOL, 2004, p. 16)

No decorrer de seu desenvolvimento, o GECON definiu-se como um

modelo de gestão que possibilita a identificação dos resultados econômicos

gerados por áreas distintas das organizações, possibilitando assim o

desenvolvimento de análises de resultados econômicos individuais aos

gestores. Essa observação holística facilita a definição de quais áreas

contribuem ou não para o cumprimento da missão de uma organização, assim

como também expressa as não conformidades presentes em cada uma das

áreas que compõem o sistema empresa.

2.8.2 Premissas do GECON

(conclusão)

37

O GECON baseia-se em algumas premissas utilizadas no seu modelo

de mensuração, visando obter um conceito de lucro e patrimônio corretos,

sobre critérios econômicos. Estas premissas estão sendo aqui apresentadas

resumidamente:

a) mercado como validador do potencial de serviços dos ativos;

b) valor do dinheiro no tempo;

c) cada ativo é analisado de acordo com sua função dentro da empresa;

d) ativo que não é vinculado à atividade deve ser avaliado pelo valor de

venda;

e) a riqueza de uma empresa aumenta (diminui) à medida que o

mercado reconhece um maior (menor) valor para os bens e serviços

que ela possui;

f) a riqueza de uma empresa aumenta pela agregação de valor durante

processo de transformação de insumos em produtos e serviços;

g) o modelo de decisão do gestor busca a otimização do resultado

econômico de sua atividade, por meio de agregação de valor e

valorizações proporcionadas pelo mercado;

Quanto vale a empresa em um determinado momento do tempo é a

medida ideal para a avaliação de resultados gerais e dos gestores da empresa.

2.8.3 Processo de gestão econômica

A palavra processo tem como sentido fazer acontecer, executar, ou

simplesmente processar atos. Já a palavra gestão, que deriva do latim

gestione, quer dizer ato de gerir ou gerenciar. Assim, entende-se que o

processo de gestão é executar atos relacionados à gerência, segundo Catelli

(apud FERNANDEZ, 2004, p. 2) “... gerir é fazer as coisas acontecerem. A

pessoa que faz a gerência, denominada gestor, é quem toma as decisões para

que as coisas aconteçam, de tal forma que a empresa atinja seus objetivos...”.

A necessidade de adaptação às transformações ambientais,

identificando ameaças e oportunidades, exige que a empresa faça uso de um

processo de gestão flexível, que esteja apoiado em um sistema de informações

38

econômico-financeiras confiável. Estas identificações ocorrem por causa

função do comportamento previsto destas variáveis e de como elas interagem

em termos de: mudanças comportamentais dos consumidores, escassez ou

abundância das fontes de abastecimento, alterações políticas,

desenvolvimentos tecnológicos, entre outros.

Por meio destas avaliações, a empresa define que produtos ou serviços

ofertar, de quais mercados participará, quais serão seus canais de distribuição,

seu nível de produção, estrutura organizacional e principalmente quais serão

seus objetivos econômicos e financeiros.

Sendo assim um processo de gestão, é na realidade um grande

processo de controle, que tem por objetivo assegurar a eficácia empresarial,

atividade esta que vem sendo considerada pelos teóricos da administração

como um processo contínuo de tomada de decisões.

De forma sintética, o processo de gestão pode ser entendido através das

três fases que o compõe: planejamento, execução e controle.

No GECON, a fase de planejamento está dividida em planejamento

estratégico e planejamento operacional. Na fase de execução, obtém-se um

sistema de custeio que mensure as transações a valores reais e a valores

padrão, e o controle deve ser executado nas áreas operacionais, na

administração das áreas operacionais e na empresa em sua totalidade.

2.8.3.1 Planejamento

O planejamento caracteriza-se por decisões presentes tendo em vista um

estado futuro desejável e os caminhos para atingi-lo. Estas são algumas de

suas principais características:

a) o planejamento deve anteceder as operações;

b) o planejamento sempre existirá em uma empresa, mesmo que

informal, e quando informal está presente nas idéias do dirigente;

c) planejamento em sinergia com o controle permite a avaliação de

desempenho de áreas específicas e da empresa como um todo.

O planejamento subdivide-se em planejamento estratégico e operacional.

39

2.8.3.1.1 Planejamento estratégico

No planejamento estratégico, a empresa define os objetivos gerais que

pretende alcançar em longo prazo e a ordem de importância e prioridade em

uma hierarquia de objetivos, estabelecendo os caminhos a serem percorridos

para atingir a situação desejada. Esta ação visa garantir o cumprimento da

missão da organização.

Nesta etapa do planejamento, são geradas diretrizes que deverão

possibilitar a escolha de alternativas para o aproveitamento das oportunidades,

evitando as ameaças do ambiente externo, utilizando os pontos fortes e

superando as deficiências. Tais ações orientarão a próxima etapa que é o

planejamento operacional. Segundo Drucker (apud FERNANDEZ, 2004, p. 2),

“o planejamento estratégico não envolve decisões futuras e sim, a futuridade

das decisões atuais”.

2.8.3.1.2 Planejamento operacional

Fundamentado no conjunto de diretrizes e cenários traçados no

planejamento estratégico, elabora-se o planejamento operacional que

corresponde ao detalhamento das alternativas aprovadas com o objetivo de

otimizar o resultado da organização no curto, médio e longo prazos.

O planejamento operacional deve contar com a participação dos

responsáveis de todos os setores da empresa, para refletir a realidade das

operações e para que haja compromisso no cumprimento do resultado.

O processo de planejamento operacional abrange:

a) objetivos operacionais;

b) meios e recursos;

c) alternativa de ações;

d) simulação das alternativas identificadas;

e) escolha das alternativas incorporadas ao plano;

f) estruturação e quantificação do plano;

40

g) aprovação e divulgação do plano.

A finalidade do planejamento operacional é de assegurar a escolha das

melhores alternativas que viabilizem tomadas de decisão acertadas.

2.8.3.2 Execução

É a etapa do processo de gestão em que as coisas realmente

acontecem, sendo necessário que estas ações estejam em sintonia ao que foi

planejado anteriormente.

Na execução, dados são armazenados no que diz respeito ao

desempenho realizado para comparação com os planos e padrões da fase

subsequente, que é controle.

Na fase da execução, realiza-se o consumo dos recursos da empresa

dando origem a seus produtos ou serviços.

2.8.3.3 Controle

Segundo o professor Nakagawa (apud FERNANDEZ, 2004), o controle

possui quatro fases distintas:

a) conhecer a realidade;

b) compará-la com o que deveria ser;

c) tomar conhecimento rápido das divergências e suas origens;

d) tomar atitudes para sua correção.

Para que haja sucesso no processo como um todo, os resultados devem

ser medidos e avaliados nas áreas operacionais como também em toda a

empresa.

Faz-se necessário um sistema que reúna as informações de todos os

setores, fornecendo dados reais para que possa ser feito um comparativo entre

o planejado e o realizado.

41

Nesta fase do processo, devem ser tomadas ações corretivas para

ajustes, caso haja divergências, para assegurar os objetivos do plano de ação.

2.8.4 Resultado econômico

O resultado econômico corresponde à variação do patrimônio da

empresa, mensurado com base em conceitos econômicos em determinado

período. De acordo com Catelli (2001), demonstra a capacidade da empresa

em gerar produtos e serviços cujo valor econômico seja suficiente para repor,

no mínimo, os recursos consumidos.

O resultado econômico de uma empresa para determinado período pode ser concebido como a diferença de patrimônio líquido apurado no início e no final desse período; ou como o acumulado dos resultados econômicos produzidos pelos eventos econômicos ocorridos ao longo deste período. (CORNACHIONE JÚNIOR, 2001, p. 63)

Para Catelli, o resultado econômico expressa todos os esforços e

benefícios obtidos pela empresa no cumprimento de sua missão, determinando

o impacto econômico de todos os eventos que alteram seu patrimônio. “O

resultado econômico reflete as condições de sobrevivência, desenvolvimento,

adaptabilidade, produção, eficiência e satisfação”. (CATELLI, 2001, p.73)

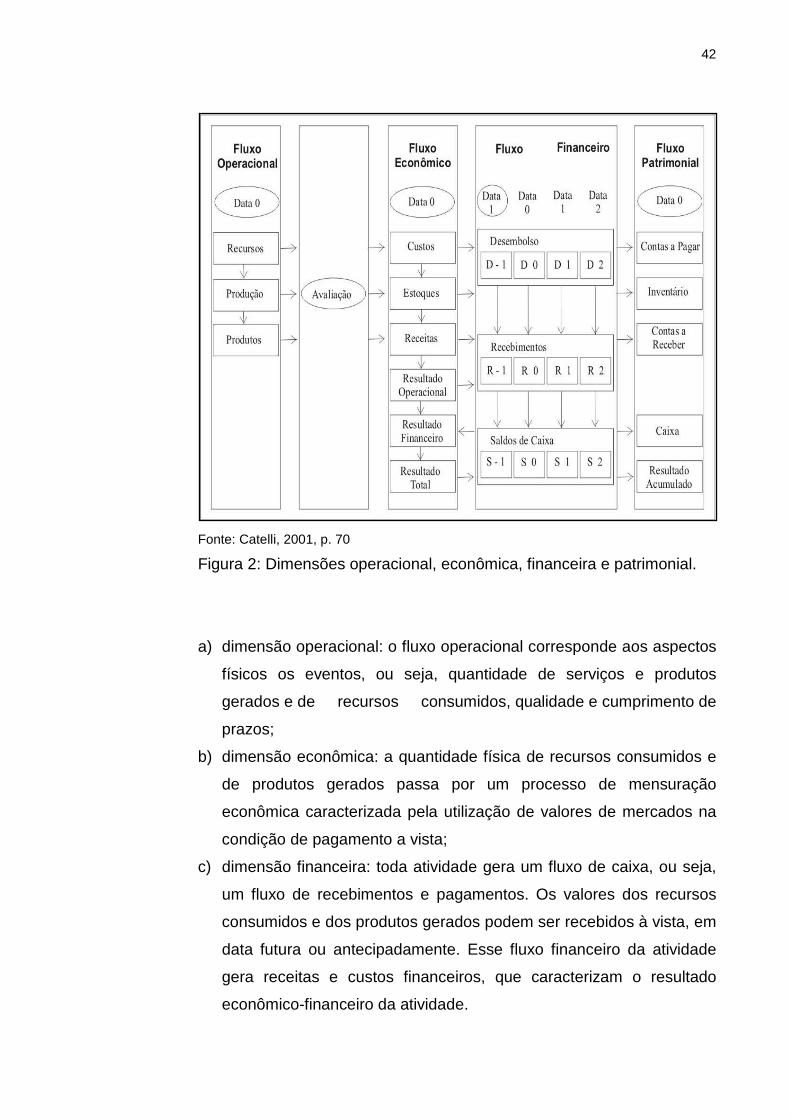

2.8.4.1 Dimensões

O resultado econômico reflete as dimensões descritas por Catelli (2001)

como operacional, econômica, financeira e patrimonial da gestão que se unem,

respectivamente, aos fluxos físicos, econômicos, financeiros e patrimoniais dos

eventos econômicos.

42

Fonte: Catelli, 2001, p. 70

Figura 2: Dimensões operacional, econômica, financeira e patrimonial.

a) dimensão operacional: o fluxo operacional corresponde aos aspectos

físicos os eventos, ou seja, quantidade de serviços e produtos

gerados e de recursos consumidos, qualidade e cumprimento de

prazos;

b) dimensão econômica: a quantidade física de recursos consumidos e

de produtos gerados passa por um processo de mensuração

econômica caracterizada pela utilização de valores de mercados na

condição de pagamento a vista;

c) dimensão financeira: toda atividade gera um fluxo de caixa, ou seja,

um fluxo de recebimentos e pagamentos. Os valores dos recursos

consumidos e dos produtos gerados podem ser recebidos à vista, em

data futura ou antecipadamente. Esse fluxo financeiro da atividade

gera receitas e custos financeiros, que caracterizam o resultado

econômico-financeiro da atividade.

43

d) dimensão patrimonial: em consequência dos impactos financeiros e

econômicos referentes aos eventos ou transações econômicas, o

fluxo patrimonial demonstra as mudanças nas contas patrimoniais de

um período de tempo inicial para um período final. Quando os

eventos estão corretamente mensurados, a variação ocorrida no

patrimônio líquido irá identificar o resultado econômico auferido no

período. Desse modo, o valor de custo da empresa é representado

pelo patrimônio liquido resultante do período final.

2.8.4.2 Formação do resultado econômico

O resultado econômico da empresa é formado pelos resultados

econômicos de suas diversas áreas conhecidas também, como centro de

responsabilidade, que possuem um gestor específico para cada área. O

resultado de uma atividade é constituído pelo resultado dos eventos

necessários para realizá-la como compras, produção, estocagem, vendas,

captação, aplicação, entre outros. Tais eventos são denominados eventos

econômicos porque causam impacto no patrimônio da empresa.

Um evento econômico refere-se a um conjunto de transações de mesma natureza, cujo impacto econômico pode ser mensurado da mesma forma (modelo de mensuração econômica dos eventos). A transação consiste, portanto, no menor nível em que pode ser identificado o resultado econômico. (CATELLI, 2001 p. 76)

Os resultados econômicos das transações podem ser acumulados por

eventos, produtos, atividades, áreas e empresa. Assim, demonstra onde,

quando e como são formados os resultados da empresa, auxiliando os

gestores à otimização dos resultados de suas decisões.

2.8.4.3 Otimização do resultado econômico

44

As atividades da empresa devem ser geridas de forma eficiente e eficaz,

gerando um valor que permita, pelo menos, a reposição dos recursos

consumidos. Os gestores, através de suas decisões, devem procurar otimizar

os resultados das atividades sob sua responsabilidade para a otimização do

resultado global da empresa. Mesmo que a empresa decida manter uma

atividade deficitária, deve ser levada em conta a necessidade de que as

demais atividades gerem resultados suficientes para manter a continuidade da

organização ao longo do tempo.

Os gestores devem ter responsabilidade não somente em relação à área

sob seu controle, mas também à empresa em sua totalidade.

Segundo Catelli (2001), os gestores, ao decidirem sobre os eventos

econômicos, devem identificar as melhores alternativas econômicas para a

empresa, de forma que as atividades sob sua responsabilidade sejam

favoráveis para o resultado global.

Tendo em vista que o aumento das contribuições de cada área não

garante os melhores resultados para a empresa como um todo, deve-se

trabalhar com a noção de otimização de resultados. A otimização dos

resultados de cada decisão sobre os eventos econômicos dá origem à

otimização dos resultados globais da empresa.

A gestão da empresa deve ser voltada para rentabilidade, sendo

necessária a utilização de sistemas de informações que auxiliem

adequadamente as decisões dos gestores, com informações sobre resultados

econômicos das operações, atividades, clientes e segmentos relacionados à

área de sua responsabilidade, possibilitando que atuem continuamente em

busca da eficiência e eficácia de suas atividades.

2.8.4.4 Mensuração do resultado

Segundo Catelli (2001), para se administrar resultado, é necessário

conhecer como ele se forma, isto é, identificar as variáveis constituintes e a

relação entre elas.

45

O GECON emprega um modelo de mensuração que une um conjunto de

conceitos voltados à correta mensuração do resultado e do patrimônio de uma