Embed Size (px)

Citation preview

Natura bem estar bem

Santander 13a. Conferência

Setembro 2012 l Guarujá

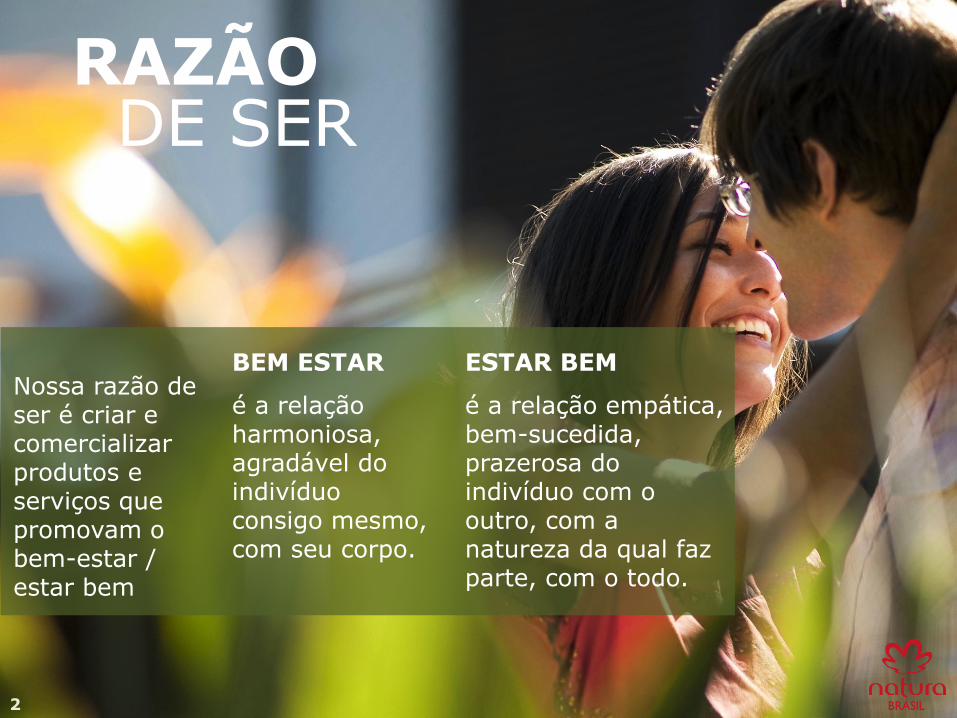

Nossa razão de ser é criar e comercializar produtos e serviços que promovam o bem-estar / estar bem

BEM ESTAR

é a relação harmoniosa, agradável do indivíduo consigo mesmo, com seu corpo.

ESTAR BEM

é a relação empática, bem-sucedida, prazerosa do indivíduo com o outro, com a natureza da qual faz parte, com o todo.

RAZÃO DE SER

2

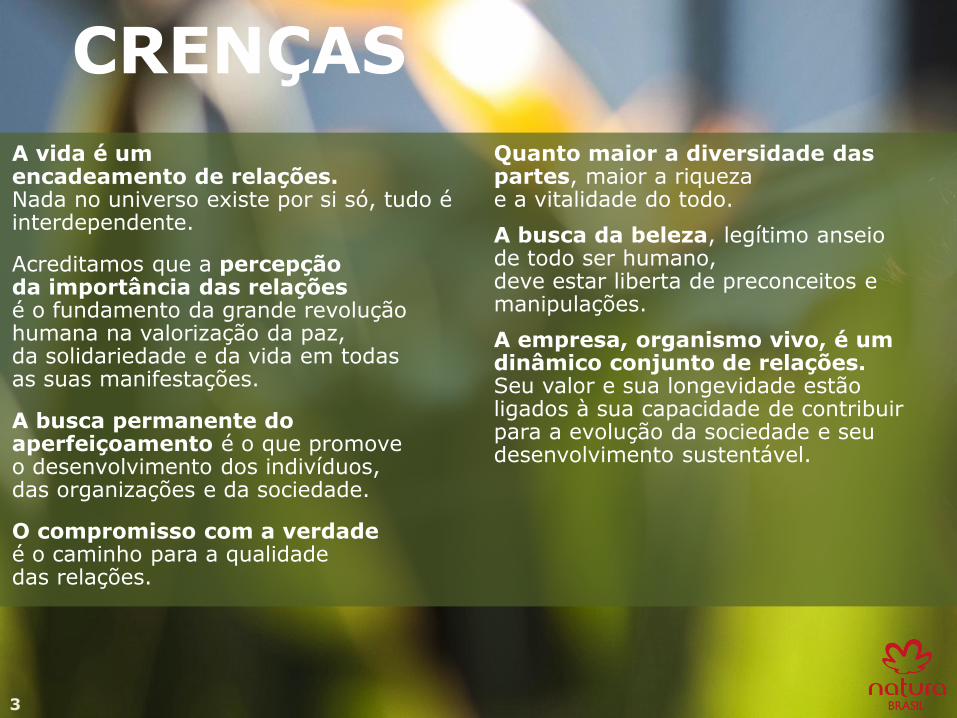

A vida é um encadeamento de relações. Nada no universo existe por si só, tudo é interdependente.

Acreditamos que a percepção da importância das relações é o fundamento da grande revolução humana na valorização da paz, da solidariedade e da vida em todas as suas manifestações.

A busca permanente do aperfeiçoamento é o que promove o desenvolvimento dos indivíduos, das organizações e da sociedade.

O compromisso com a verdade é o caminho para a qualidade das relações.

CRENÇAS

Quanto maior a diversidade das partes, maior a riqueza e a vitalidade do todo.

A busca da beleza, legítimo anseio de todo ser humano, deve estar liberta de preconceitos e manipulações.

A empresa, organismo vivo, é um dinâmico conjunto de relações. Seu valor e sua longevidade estão ligados à sua capacidade de contribuir para a evolução da sociedade e seu desenvolvimento sustentável.

3

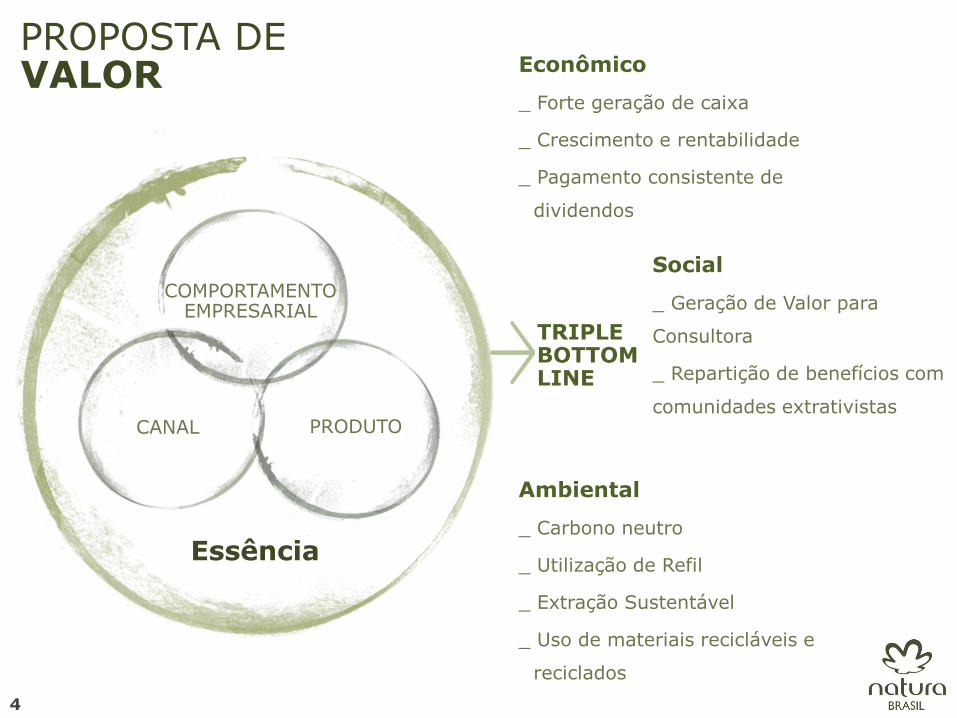

PROPOSTA DE VALOR

4

Social

_ Geração de Valor para

Consultora

_ Repartição de benefícios com

comunidades extrativistas

Econômico

_ Forte geração de caixa

_ Crescimento e rentabilidade

_ Pagamento consistente de

dividendos

Ambiental

_ Carbono neutro

_ Utilização de Refil

_ Extração Sustentável

_ Uso de materiais recicláveis e

reciclados

TRIPLE BOTTOM LINE

Essência

CANAL PRODUTO

COMPORTAMENTO EMPRESARIAL

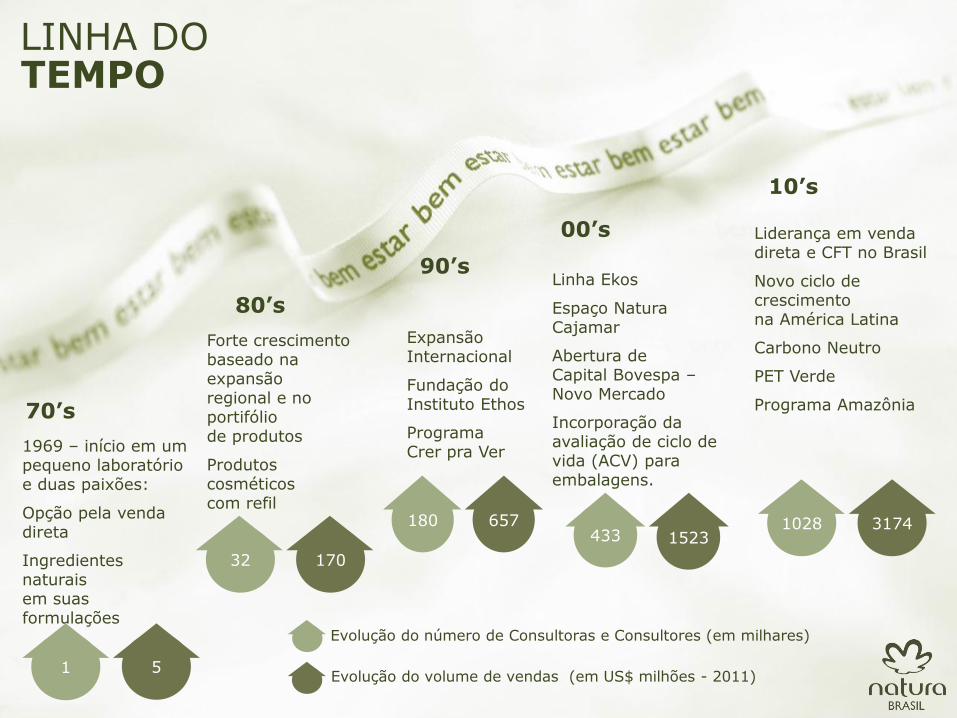

70’s

80’s

90’s

00’s

Linha Ekos

Espaço Natura Cajamar

Abertura de Capital Bovespa – Novo Mercado

Incorporação da avaliação de ciclo de vida (ACV) para embalagens.

1969 – início em um pequeno laboratório e duas paixões:

Opção pela venda direta

Ingredientes naturais em suas formulações

Forte crescimento baseado na expansão regional e no portifólio de produtos

Produtos cosméticos com refil

Expansão Internacional

Fundação do Instituto Ethos

Programa Crer pra Ver

10’s

Liderança em venda direta e CFT no Brasil

Novo ciclo de crescimento na América Latina

Carbono Neutro

PET Verde

Programa Amazônia

5 1

170 32

180 657 433 1523

3174 1028

Evolução do volume de vendas (em US$ milhões - 2011)

Evolução do número de Consultoras e Consultores (em milhares)

LINHA DO TEMPO

6

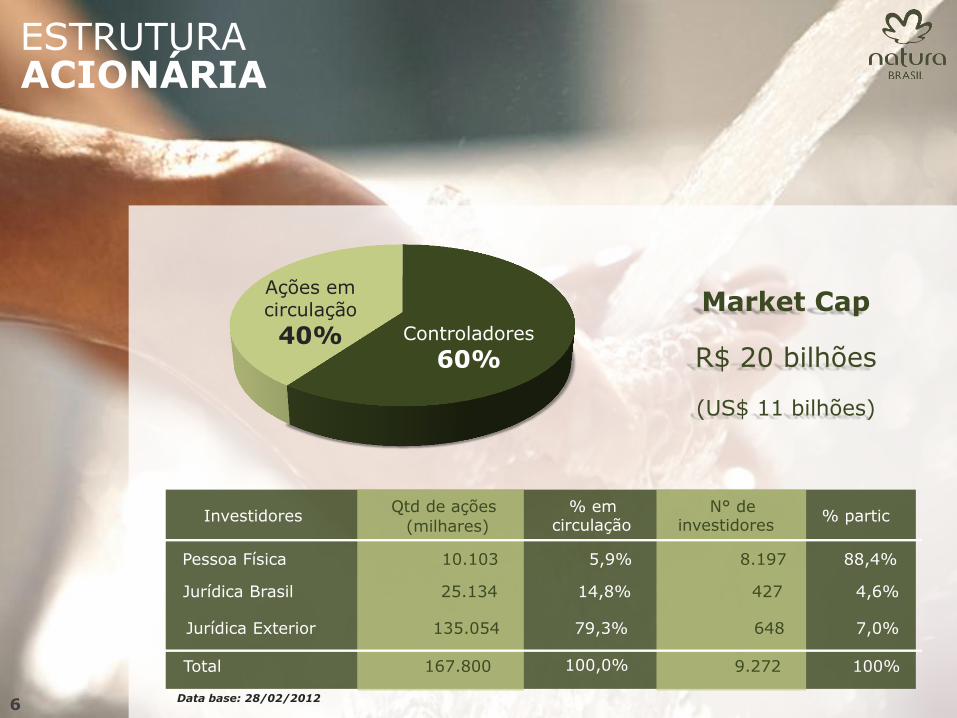

Controladores

60%

Ações em circulação

40%

Investidores Qtd de ações

(milhares)

% em circulação

N° de investidores

% partic

Pessoa Física 10.103

5,9% 8.197 88,4%

Jurídica Brasil 25.134

14,8% 427

4,6%

Jurídica Exterior 135.054

79,3% 648

7,0%

Total 167.800 100,0% 9.272 100%

Data base: 28/02/2012

ESTRUTURA ACIONÁRIA

Market Cap

R$ 20 bilhões

(US$ 11 bilhões)

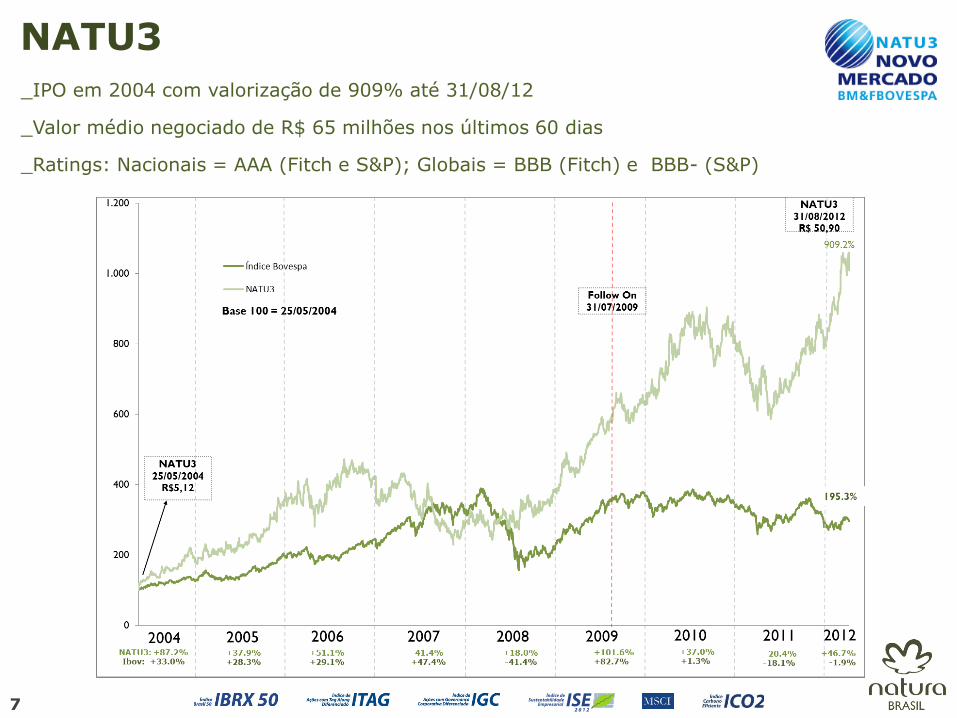

NATU3

7

_IPO em 2004 com valorização de 909% até 31/08/12

_Valor médio negociado de R$ 65 milhões nos últimos 60 dias

_Ratings: Nacionais = AAA (Fitch e S&P); Globais = BBB (Fitch) e BBB- (S&P)

Sólida Distribuição de DIVIDENDOS

8

Dividendos Declarados (R$MM; % Lucro Líquido)

2009

598

2011

824

2010

719

Pay-Out Ratio (%) Dividendos Declarados

CAGR 2007-11: 19%

2008

500

2007

415

89% 97%

87%

97% 99%

CONTEXTO DE MERCADO HPPC ¹

9

_Nos últimos anos cresceu mais de 2 vezes o PIB

_Geração de oportunidades de trabalho no Brasil:

R$4,5MM

_Perfil força de trabalho: 70% mulheres

_O Brasil, em 2011, foi o terceiro maior

mercado HPPC do mundo (US$43bi) e o

setor representa 85% da VD

_28,6% das vendas de HPPC no Brasil são

realizadas via venda direta

1 HPPC: Higiene Pessoal, Perfumaria e Cosmético

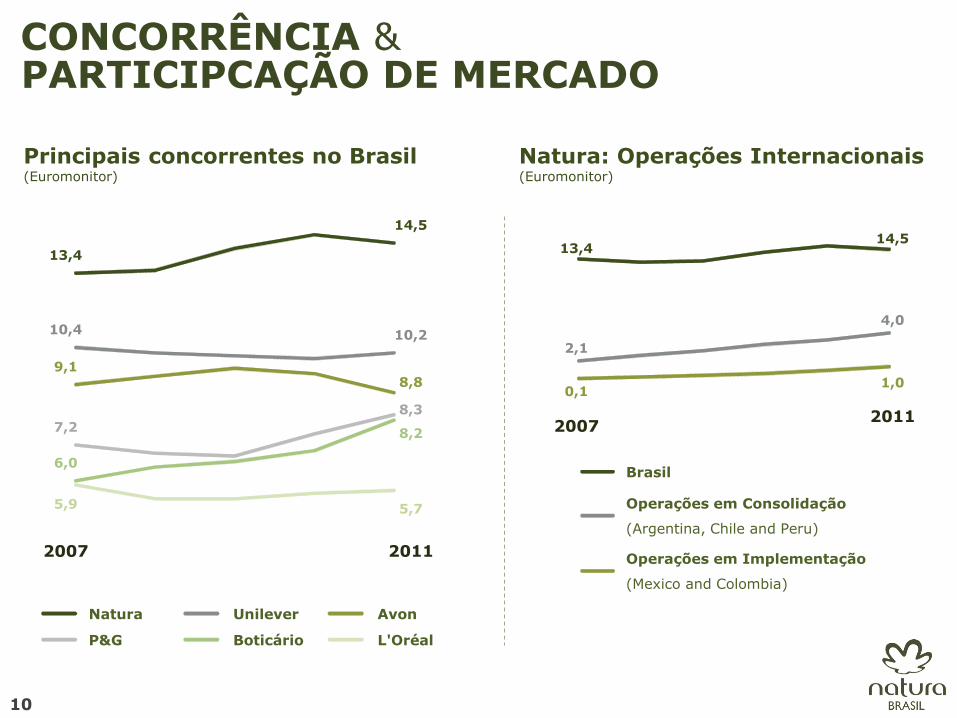

CONCORRÊNCIA & PARTICIPCAÇÃO DE MERCADO

10

Principais concorrentes no Brasil (Euromonitor)

2007 2011

Natura Unilever Avon

P&G Boticário L'Oréal

Natura: Operações Internacionais (Euromonitor)

Brasil

Operações em Consolidação

(Argentina, Chile and Peru)

Operações em Implementação

(Mexico and Colombia)

13,4 14,5

2,1

4,0

0,1 1,0

2007 2011

13,4

14,5

10,4 10,2

9,1 8,8

7,2

8,3

6,0

8,2

5,9 5,7

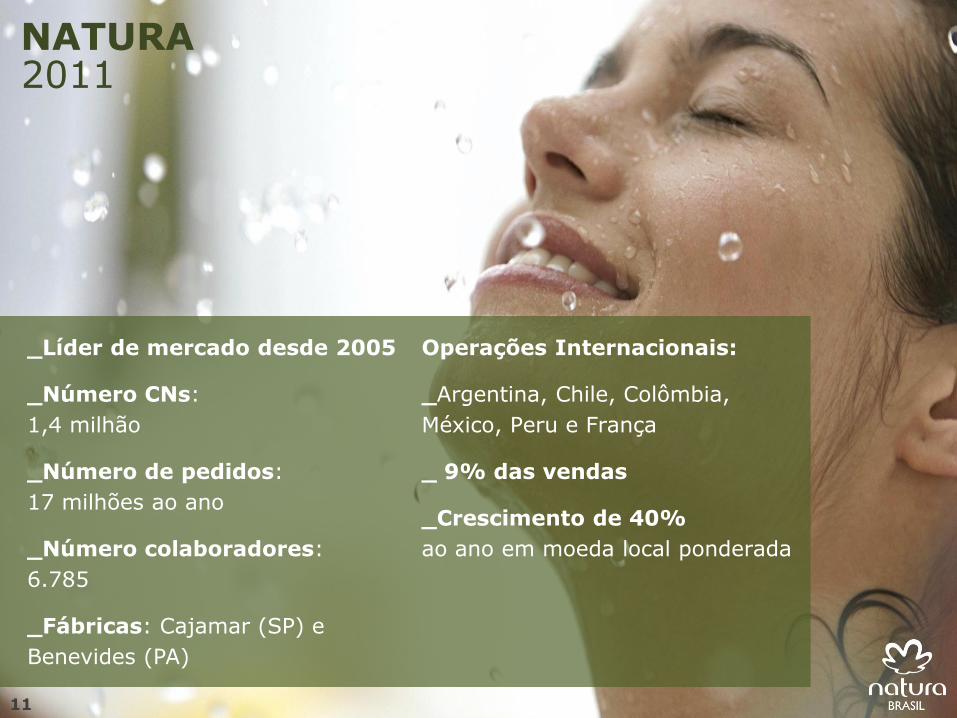

NATURA 2011

11

_Líder de mercado desde 2005

_Número CNs:

1,4 milhão

_Número de pedidos:

17 milhões ao ano

_Número colaboradores:

6.785

_Fábricas: Cajamar (SP) e

Benevides (PA)

Operações Internacionais:

_Argentina, Chile, Colômbia,

México, Peru e França

_ 9% das vendas

_Crescimento de 40%

ao ano em moeda local ponderada

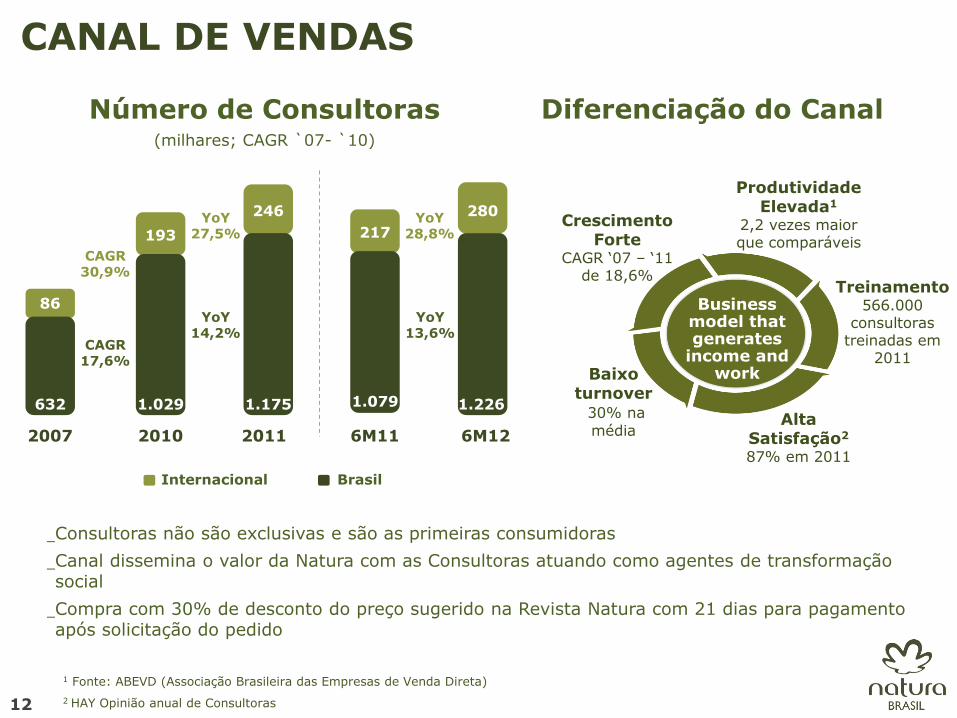

Número de Consultoras (milhares; CAGR `07- `10)

_Consultoras não são exclusivas e são as primeiras consumidoras

_Canal dissemina o valor da Natura com as Consultoras atuando como agentes de transformação social

_Compra com 30% de desconto do preço sugerido na Revista Natura com 21 dias para pagamento após solicitação do pedido

Diferenciação do Canal

Crescimento Forte

CAGR ‘07 – ‘11 de 18,6%

Produtividade Elevada1

2,2 vezes maior que comparáveis

Alta Satisfação2 87% em 2011

Treinamento 566.000

consultoras treinadas em

2011 Baixo

turnover 30% na

média

Business model that generates

income and work

Internacional Brasil

CANAL DE VENDAS

2007

632

86

2010

1.029

193

2011

1.175

246

CAGR 17,6%

CAGR 30,9%

YoY 14,2%

YoY 27,5%

6M11

1.079

217

6M12

1.226

280

YoY 13,6%

YoY 28,8%

12

1 Fonte: ABEVD (Associação Brasileira das Empresas de Venda Direta)

2 HAY Opinião anual de Consultoras

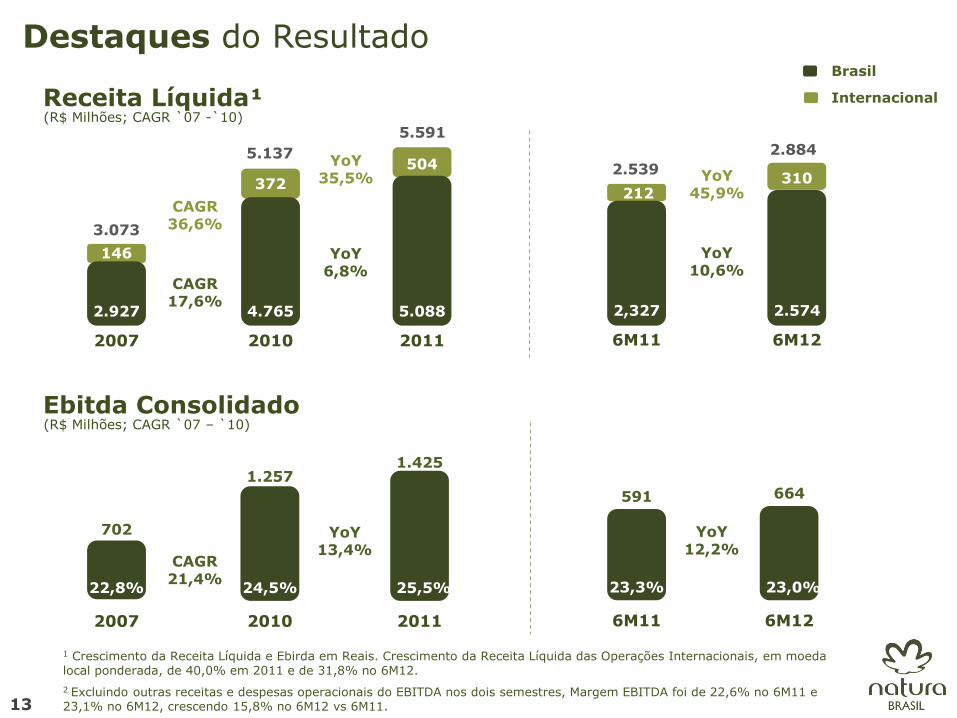

Destaques do Resultado

2007

2.927

146

2010

4.765

372

CAGR 17,6%

CAGR 36,6%

YoY 6,8%

YoY 35,5%

Receita Líquida¹ (R$ Milhões; CAGR `07 -`10)

CAGR 21,4%

2011

25,5%

1.425

Ebitda Consolidado (R$ Milhões; CAGR `07 – `10)

Internacional

Brasil

2010

24,5%

1.257

2007

22,8%

702 YoY 13,4%

6M11

2,327

212

6M12

2.574

310

YoY 10,6%

YoY 45,9%

6M12

23,0%

664

6M11

23,3%

591

YoY 12,2%

2011

5.088

504

5.591

5.137

3.073

2.539

2.884

13

1 Crescimento da Receita Líquida e Ebirda em Reais. Crescimento da Receita Líquida das Operações Internacionais, em moeda local ponderada, de 40,0% em 2011 e de 31,8% no 6M12.

2 Excluindo outras receitas e despesas operacionais do EBITDA nos dois semestres, Margem EBITDA foi de 22,6% no 6M11 e 23,1% no 6M12, crescendo 15,8% no 6M12 vs 6M11.

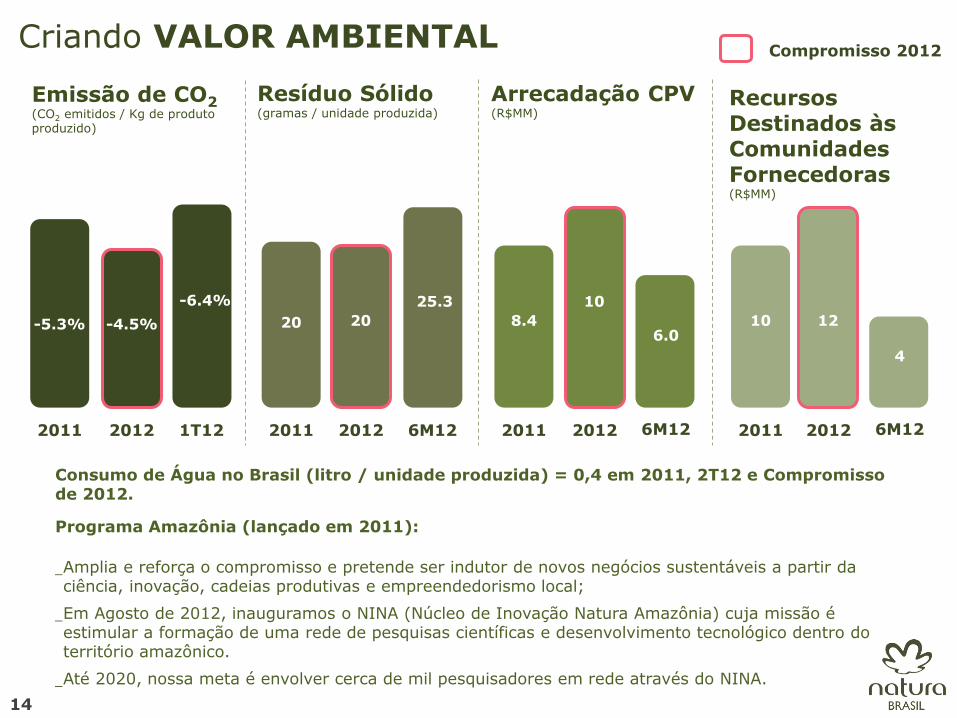

Criando VALOR AMBIENTAL

14

Consumo de Água no Brasil (litro / unidade produzida) = 0,4 em 2011, 2T12 e Compromisso de 2012.

Programa Amazônia (lançado em 2011):

_Amplia e reforça o compromisso e pretende ser indutor de novos negócios sustentáveis a partir da ciência, inovação, cadeias produtivas e empreendedorismo local;

_Em Agosto de 2012, inauguramos o NINA (Núcleo de Inovação Natura Amazônia) cuja missão é estimular a formação de uma rede de pesquisas científicas e desenvolvimento tecnológico dentro do território amazônico.

_Até 2020, nossa meta é envolver cerca de mil pesquisadores em rede através do NINA.

Emissão de CO2 (CO2 emitidos / Kg de produto produzido)

-5.3%

1T12

-6.4%

2012

-4.5%

2011 6M12 2012 2011

Resíduo Sólido (gramas / unidade produzida)

20

25.3

20 8.4

6M12

6.0

2012

10

2011

Arrecadação CPV (R$MM)

10

6M12

4

2012

12

2011

Recursos Destinados às Comunidades Fornecedoras (R$MM)

Compromisso 2012

FOCOS ESTRATÉGICOS

Inovação em Produtos e Comercial

Nível de Serviços como vantagem competitiva

Produtividade de Consultoras & Consumidores

Expansão Internacional

Liderança

15

obrigado

Roberto Pedote

Fabio Cefaly

Tatiana Bravin

Taísa Hernandez