Embed Size (px)

Citation preview

Orçamento Público1 – Atividade Financeira do Estado

A atividade financeira é exercida pelo Estado visando ao Bem Comum da Coletividade.Para que o Estado consiga, de fato, cumprir a sua finalidade é necessário a arrecadação de recursos.Esses recursos são , enfim, aplicados na prestação de serviços públicos (esgotamento sanitário, segurança pública, etc.).

Orçamento Público1 – Atividade Financeira do Estado

Essa atividade consistem em:

OBTER RECURSOS (Receita Pública)

APLICAR RECURSOS (Despesas

Públicas)GERIR RECURSOS (Orçamento

Público)CRIAR CRÉDITOS (Empréstimo

Público)

Orçamento Público2 – Teoria das Finanças Públicas

As Finanças Públicas fazem parte da Economia, portanto é necessário entender onde e como exatamente o Estado injeta recursos na Economia.

Podemos dizer que a Intervenção na Economia é uma das principais características do Estado.

Orçamento Público2 – Teoria das Finanças Públicas

Corrigir Falhas de Mercado:

Falhas de Mercado são fenômenos que impedem que a economia alcance o estado de Bem-Estar Social, através do livre mercado (não intervenção estatal na economia)

Orçamento Público 2 – Teoria das Finanças Públicas

Concorrência imperfeita, externalidades, informação assimétrica e mercados incompletos, são manifestações de falha de mercado.

Essa falhas, no contexto normativo, podem ser corrigidas por políticas públicas, com legislação, taxação, por exemplo.

Outras formas de correção das falhas que decorrem da função estatal está o controle dos preços por meio do tabelamento e fixação do preço mínimo.

Orçamento Público2 – Teoria das Finanças Públicas

Existência de Bens Públicos: Bens cujo consumo é indivisível e não excludente (Ruas, Praças, Segurança Pública).

Existência de Monopólios Naturais: O Governo é obrigado a assumir a produção ou criar agências reguladoras que evitem a exploração do consumidor (Água, Energia Elétrica etc.).

Orçamento Público2 – Teoria das Finanças Públicas

Externalidades: Positivas e Negativas.

Desenvolvimento, Emprego e Estabilidade: Atenção para regiões não se desenvolvem sem a ação do Estado - BNDES

Orçamento Público3 – Funções Orçamentárias

Para atingir seus objetivos, o governo intervém na economia, utilizando-se do Orçamento Público e das suas Funções Orçamentárias.

I – Função Alocativa¹: Relaciona-se à alocação de recursos afim de oferecer bens e serviços públicos puros², os meritórios ou semipúblicos³, criar condições para que bens privados sejam oferecidos no mercado e corrigir os efeitos negativos das Externalidades.

Orçamento Público 3 – Funções Orçamentárias

1 – Destinar (fundo orçamentário, verbas, recursos) a um fim específico ou a uma entidade.

2 – São aqueles serviços que não seriam oferecidos pelo mercado, ou seriam em condições insuficientes (rodovias, segurança pública, justiça).

3 – São bens que embora possam ser explorado pelo setor privado, podem e devem ser produzidos pelo setor público para evitar que a população de baixa renda seja excluída do seu consumo (Educação e Saúde).

Orçamento Público3 – Funções Orçamentárias

II – Função Distributiva: Visa tornar a sociedade menos desigual em termos de riqueza e renda (tributação diferenciada, transferências financeiras, subsídios, incentivos fiscais, políticas assistencialistas).

Orçamento Público3 – Funções Orçamentárias

III – Função Estabilizadora: É a aplicação das diversas políticas econômico-financeiras e fim de ajustar o nível geral de preços, combater a inflação, melhorar o nível de emprego, estabilizar a moeda (instrumentos de política monetária, cambial e fiscal ou outras medidas de intervenção na economia).

Orçamento Público3 – Aspectos Gerais do Orçamento

Público

Dimensões:

Dimensão Jurídica – Tem caráter e força de lei definindo limites a serem respeitados pelos governantes e agentes públicos.

Orçamento Público3 – Aspectos Gerais do Orçamento

Público

Dimensões:

Dimensão Econômica – É basicamente o instrumento por meio do qual o Governo extrai recursos da sociedade e os injeta em áreas selecionadas.

A economia é diretamente afetada pela gestão orçamentária.

Orçamento Público3 – Aspectos Gerais do Orçamento Público

Dimensões:

Dimensão Política – É um desdobramento da dimensão econômica e da função distributiva, uma vez que o processo de elaboração, aprovação, e gestão do Orçamento Público embute, necessariamente, perspectivas e interesses conflitantes que se resolvem em última estância no âmbito das ações políticas dos agentes públicos e dos inúmeros segmentos sociais.

Orçamento Público3 – Aspectos Gerais do Orçamento

Público

Características:

No Brasil o orçamento é do tipo misto visto que a iniciativa cabe ao Poder Executivo, mas sua aprovação é submetida ao Poder Legislativo, bem como o seu controle e julgamento.

É Técnico, porque utiliza cálculos de receita e despesa.

Orçamento Público3 – Aspectos Gerais do Orçamento Público

Características:

Tem caráter autorizativo e não impositivo. Quando o orçamento anual é aprovado, transforma-se na LOA, apenas contém uma autorização do poder legislativo para que, no decorrer do exercício financeiro, o gestor público verifique a real necessidade da despesa autorizada e neste caso, proceda a sua execução.

Orçamento Público3 – Aspectos Gerais do Orçamento Público

Competência Legislativa:

A Competência Legislativa orçamentária é matéria tratada pelo Direito Financeiro – ramo do Direito Público que, sob o ponto de vista jurídico, estuda a atividade financeira do Estado.

De acordo com a CF/88, o Direito Financeiro e o Orçamento Público inserem-se no âmbito da legislação concorrente, conforme consta no art. 24:

Orçamento Público3 – Aspectos Gerais do Orçamento

Público

Competência Legislativa:

Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar

concorrentemente sobre:I – direito tributário,

financeiro, penitenciário, econômico e urbanístico;

II – orçamento;

Orçamento Público 3 – Aspectos Gerais do Orçamento Público

Conceitos:

Conceito Tradicional/Clássico: É uma Lei que abrange a previsão da receita e a fixação de despesas para um determinado período de tempo.Nesse conceito, não há preocupação com o planejamento, com a intervenção na economia ou com as necessidades da população.O orçamento é apenas um ato que aprova previamente as receitas e despesas públicas.

Orçamento Público3 – Aspectos Gerais do Orçamento

Público

Conceitos:

Conceito Moderno: É um programa de Governo proposto pelo executivo à aprovação do legislativo. É, ainda, um plano político de ação governamental para o exercício seguinte.

Orçamento Público3 – Aspectos Gerais do Orçamento Público

Conceitos:

Conceito Moderno: O Orçamento Público é um processo contínuo, dinâmico e flexível, que traduz em termos financeiros os planos e programas do Governo, ajustando o ritmo de sua execução à efetiva arrecadação dos recursos previstos em lei.

Orçamento Público3 – Aspectos Gerais do Orçamento Público

Conceitos:

Conceito Moderno: Nesse conceito, o orçamento público é um instrumento do planejamento e da administração que garante créditos orçamentários para tornar possível a realização das ações, alcançando assim os objetivos dos programas.

Orçamento Público3 – Aspectos Gerais do Orçamento

Público

Conceitos:

A Lei Orçamentária é conhecida como “Lei dos Meios”, porque é um meio para garantir créditos orçamentários e recursos financeiros para a realização dos planos, programas e projetos.

Orçamento Público

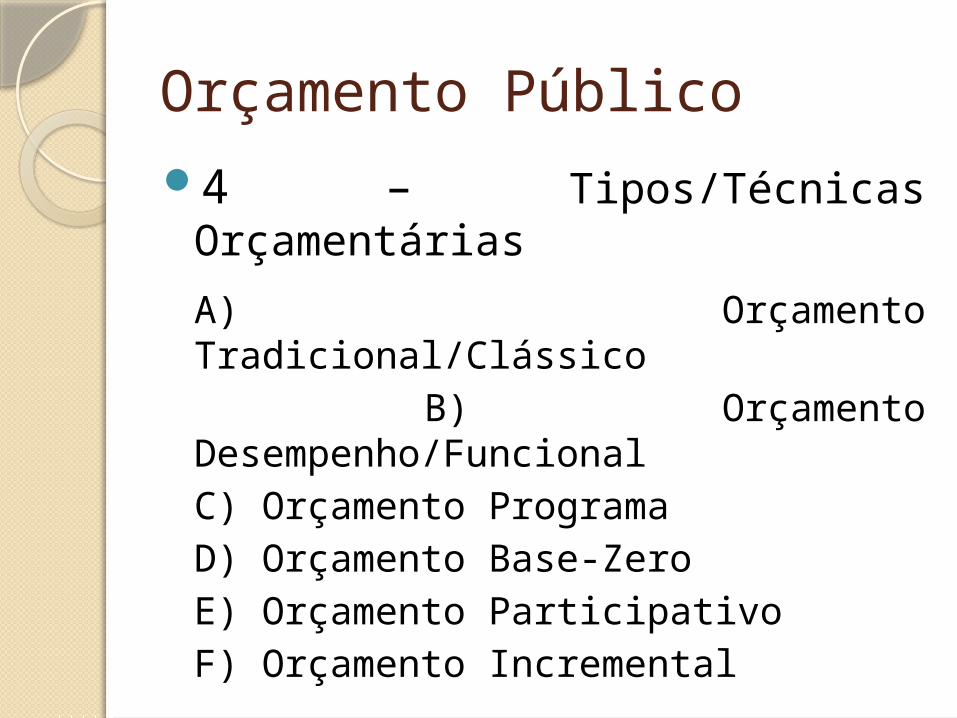

4 – Tipos/Técnicas Orçamentárias

A) Orçamento Tradicional/Clássico

B) Orçamento Desempenho/Funcional

C) Orçamento ProgramaD) Orçamento Base-ZeroE) Orçamento ParticipativoF) Orçamento Incremental

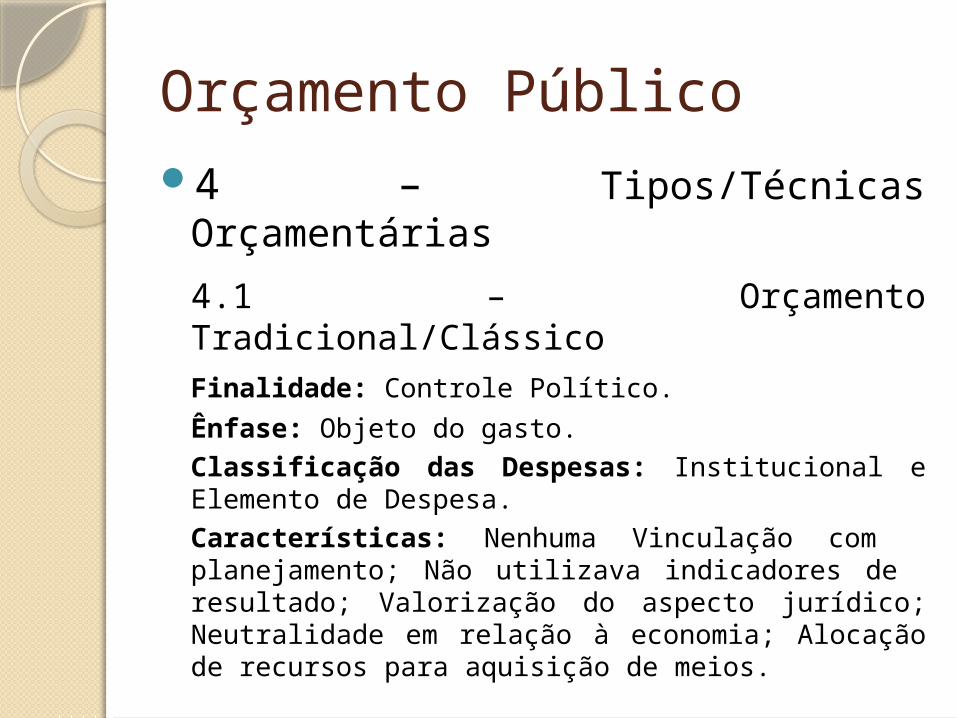

Orçamento Público4 – Tipos/Técnicas Orçamentárias

4.1 – Orçamento Tradicional/Clássico

Finalidade: Controle Político.

Ênfase: Objeto do gasto.Classificação das Despesas:

Institucional e Elemento de Despesa.Características: Nenhuma Vinculação

com planejamento; Não utilizava indicadores de resultado; Valorização do aspecto jurídico; Neutralidade em relação à economia;

Alocação de recursos para aquisição de meios.

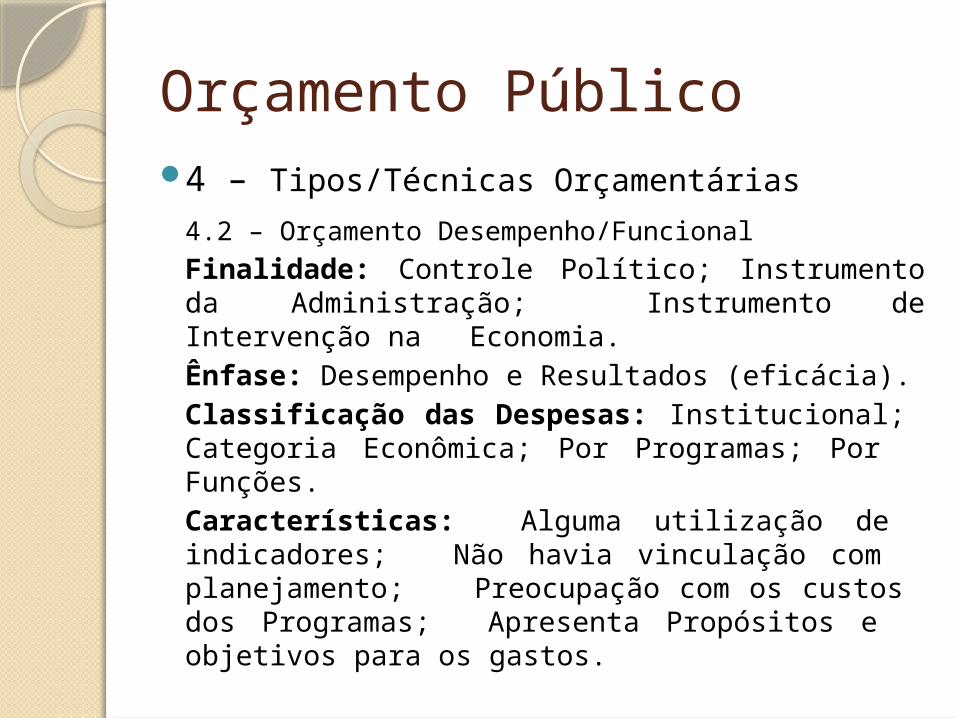

Orçamento Público4 – Tipos/Técnicas Orçamentárias

4.2 – Orçamento Desempenho/Funcional

Finalidade: Controle Político; Instrumento da Administração; Instrumento de Intervenção na Economia.Ênfase: Desempenho e Resultados (eficácia).Classificação das Despesas: Institucional; Categoria Econômica; Por Programas; Por Funções.Características: Alguma utilização de indicadores; Não havia vinculação com planejamento; Preocupação com os custos dos Programas; Apresenta Propósitos e objetivos para os gastos.

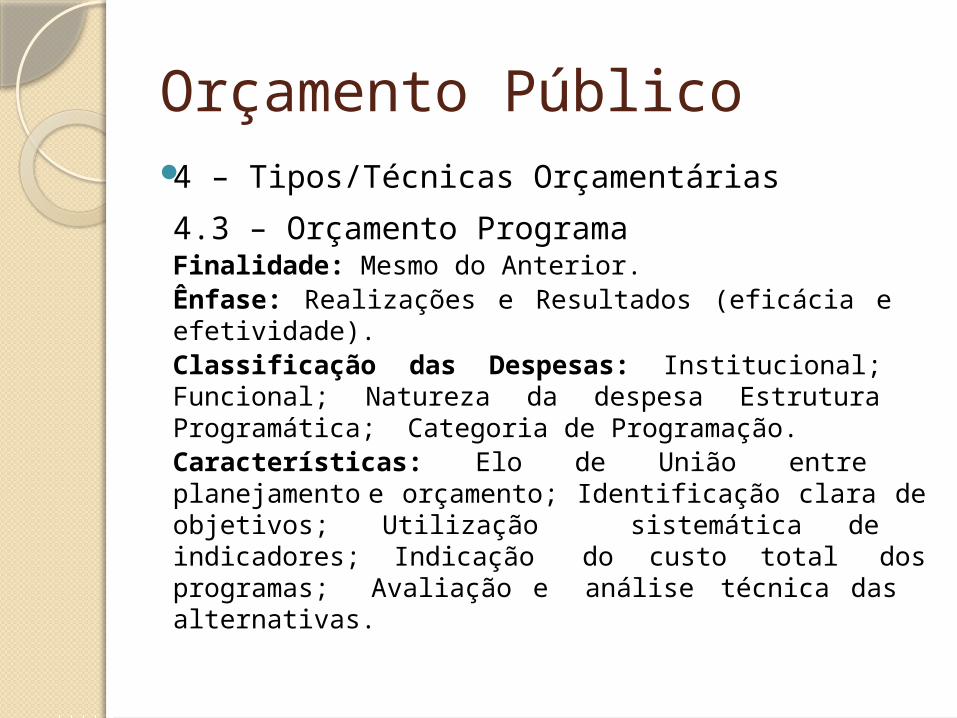

Orçamento Público 4 – Tipos/Técnicas Orçamentárias

4.3 – Orçamento ProgramaFinalidade: Mesmo do Anterior.Ênfase: Realizações e Resultados (eficácia e

efetividade).Classificação das Despesas: Institucional;

Funcional; Natureza da despesa Estrutura Programática; Categoria de Programação.

Características: Elo de União entre planejamento e orçamento; Identificação clara de objetivos; Utilização sistemática de indicadores; Indicação do custo total dos programas; Avaliação e análise técnica das alternativas.

Orçamento Público4 – Tipos/Técnicas Orçamentárias

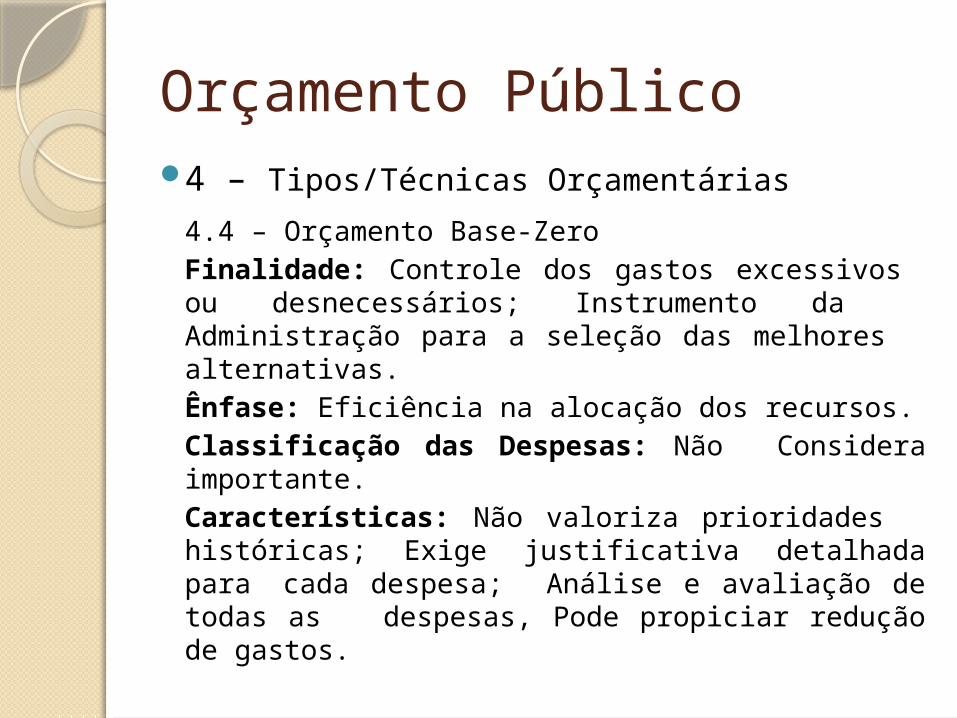

4.4 – Orçamento Base-ZeroFinalidade: Controle dos gastos excessivos ou desnecessários; Instrumento da Administração para a seleção das melhores alternativas.Ênfase: Eficiência na alocação dos recursos.Classificação das Despesas: Não Considera importante.Características: Não valoriza prioridades históricas; Exige justificativa detalhada para cada despesa; Análise e avaliação de todas as despesas, Pode propiciar redução de gastos.

Orçamento Público4 – Tipos/Técnicas Orçamentárias

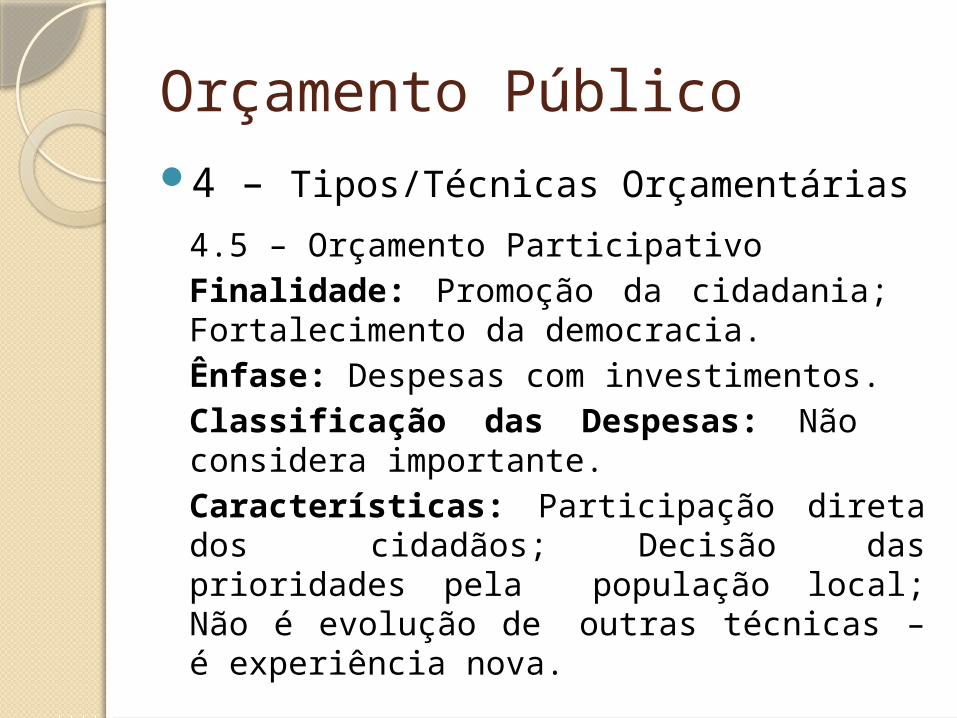

4.5 – Orçamento ParticipativoFinalidade: Promoção da cidadania; Fortalecimento da democracia.Ênfase: Despesas com investimentos.Classificação das Despesas: Não considera importante.Características: Participação direta dos cidadãos; Decisão das prioridades pela população local; Não é evolução de outras técnicas – é experiência nova.

Orçamento Público4 – Tipos/Técnicas Orçamentárias

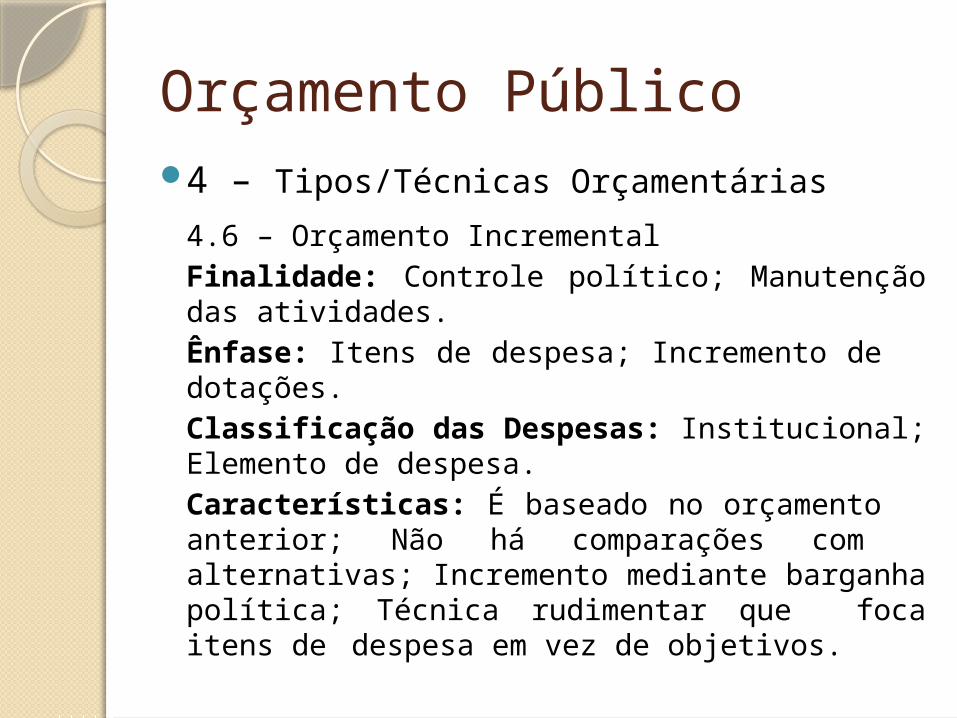

4.6 – Orçamento IncrementalFinalidade: Controle político; Manutenção das atividades.Ênfase: Itens de despesa; Incremento de dotações.Classificação das Despesas:

Institucional; Elemento de despesa.Características: É baseado no orçamento anterior; Não há comparações com

alternativas; Incremento mediante barganha política; Técnica rudimentar que foca itens

de despesa em vez de objetivos.

Orçamento Público

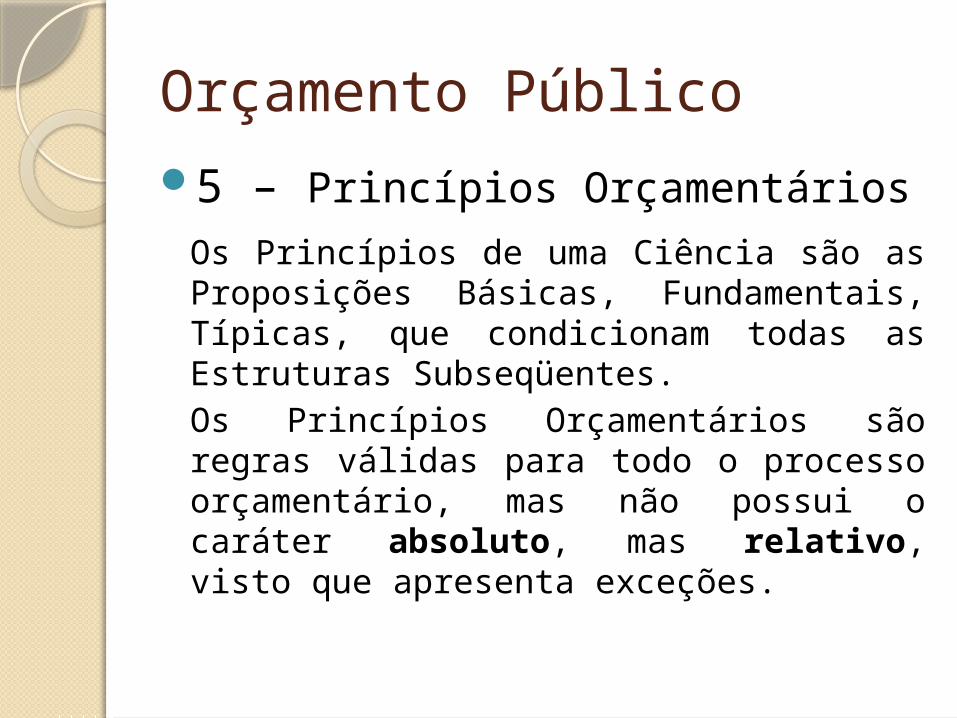

5 – Princípios Orçamentários

Os Princípios de uma Ciência são as Proposições Básicas, Fundamentais, Típicas, que condicionam todas as Estruturas Subseqüentes.

Os Princípios Orçamentários são regras válidas para todo o processo orçamentário, mas não possui o caráter absoluto, mas relativo, visto que apresenta exceções.

Orçamento Público5 – Princípios Orçamentários

5.1 – Princípio da Legalidade

5. 2 – Princípio da Anualidade ou Periodicidade

5. 3 – Princípio da Universalidade

5. 4 – Princípio do Orçamento Bruto

5. 5 – Princípio da Exclusividade

5. 6 – Princípio da Unidade/Totalidade

5. 7 – Princípio da Especificação/Especialização

5. 8 – Princípio da Não Afetação das Receitas

5. 9 – Princípio da Publicidade5. 10 – Princípio do Equilíbrio5. 11 – Princípio do Planejamento e da

Programação5. 12 – Princípio do Não Estorno

Orçamento Público5.1 – Princípio da Legalidade

Por esse princípio, o Orçamento Anual, as Diretrizes Orçamentárias e o Plano Plurianual devem ser aprovados pelo Poder Legislativo transformando-se respectivamente na LOA, LDO e LPP.

Esse princípio foi recepcionado pela CF/88 no Art. 165 I, II e III.

Orçamento Público5.2 – Princípio da Anualidade ou

PeriodicidadeEstipulado, de forma literal, pelo caput

do art. 2º da Lei nº 4.320, de 1964, delimita o exercício financeiro orçamentário: período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

Segundo o art. 34 da Lei nº 4.320, de 1964, o exercício financeiro coincidirá com o ano civil e, por isso, será de 1º de janeiro até 31 de dezembro de cada ano.

Orçamento Público5.3 – Princípio da Universalidade

Estabelecido, de forma expressa, pelo caput do art. 2º da Lei nº 4.320, de 1964, recepcionado e normatizado pelo § 5º do art. 165 da Constituição Federal, determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

Orçamento Público5.4 – Princípio do Orçamento Bruto

Previsto pelo art. 6º da Lei no 4.320, de 1964, obriga registrarem-se receitas e despesas na LOA pelo valor total e bruto, vedadas quaisquer deduções.

Orçamento Público5.5 – Princípio da Exclusividade

Previsto no § 8º do art. 165 da Constituição Federal, estabelece que a Lei Orçamentária Anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

Ressalvam-se dessa proibição a autorização para abertura de créditos adicionais e a contratação de operações de crédito, nos termos da lei.

Orçamento Público5.6 – Princípio da

Unidade/TotalidadePrevisto, de forma expressa, pelo

caput do art. 2º da Lei nº 4.320, de 1964, determina existência de orçamento único para cada um dos entes federados – União, Estados, Distrito Federal e Municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

Orçamento Público 5.7 – Princípio da Especificação/ Especialização

Essa regra opõe-se à inclusão de valores globais, de forma genérica, ilimitados e sem discriminação, e ainda o início de programas ou projetos não incluídos na LOA.

Art. 15. Na Lei de Orçamento a discriminação da despesa far-se-á, “no mínimo”, por elementos.

1º “Entende-se por elementos o desdobramento da despesa com pessoal, material, serviços, obras e outros meios de que se serve a administração pública para consecução dos seus fins”.

Orçamento Público5.7 – Princípio da Especificação/

Especialização

Art. 5o A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 e seu parágrafo único.

Orçamento Público5.8 – Princípio da Não Afetação das

Receitas

Estabelecido pelo inciso IV do art. 167 da CF/88, veda vinculação da receita de impostos a órgão, fundo ou despesa, salvo exceções estabelecidas pela própria Constituição Federal.

Orçamento Público 5.9 – Princípio da Publicidade

Princípio básico da atividade da administração pública no regime democrático, é previsto pelo caput do art. 37 da Magna Carta de 1988. Aplica-se ao orçamento público, de forma expressa, pelas disposições contidas nos arts. 48, 48-A e 49 da Lei de Responsabilidade Fiscal – LRF, que determinam ao governo, por exemplo:

Divulgar o orçamento público de forma ampla à sociedade;

Publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa.

Orçamento Público 5.10 – Princípio do Equilíbrio

Art. 4º A lei de diretrizes orçamentárias atenderá o disposto no § 2º do art. 165 da Constituição e:

I - disporá também sobre: a) equilíbrio entre receitas e despesas;

Este Princípio Estabelece que a despesa fixada não pode ser superior à receita prevista. A finalidade deste princípio é deter o crescimento desordenado dos gastos governamentais e impedir o déficit orçamentário.

Orçamento Público5.11 – Princípio do Planejamento e da

ProgramaçãoEsses princípios são modernos e recentes.

O princípio do Planejamento foi consagrado pela CF/88 e se refere à obrigatoriedade da elaboração do PPA.

De acordo com a LRF Art. 1º, § 1º A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas...

Orçamento Público5.11 – Princípio do

Planejamento e da Programação

O Princípio da Programação diz que o Orçamento deve evidenciar os Programas de Trabalho, servindo como instrumento de Administração do Governo, facilitando a fiscalização, gerenciamento e Planejamento

Orçamento Público5.12 – Princípio do Não Estorno

Este Princípio encontra-se expressamente previsto na CF/88:

Art. 167. São vedados:

VI - a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa;