Embed Size (px)

Citation preview

ESTUDO

Câmara dos DeputadosPraça 3 PoderesConsultoria LegislativaAnexo III - TérreoBrasília - DF

O PROGRAMA DE ACELERAÇÃO DOO PROGRAMA DE ACELERAÇÃO DOO PROGRAMA DE ACELERAÇÃO DOO PROGRAMA DE ACELERAÇÃO DO

CRESCIMENTO (PAC)CRESCIMENTO (PAC)CRESCIMENTO (PAC)CRESCIMENTO (PAC)

César Mattos – Organizador Antonio Marcos Silva SantosAdolfo Furtado Bernardo Felipe Estellita LinsAurélio Guimarães Cruvinel e Palos Claudia DeudCassiano Crespo Negrão Eduardo Bassit Lameiro da CostaEdilberto Pontes Lima José de Sena Pereira JuniorFabiano da Silva Nunes Lucíola Calderari Silveira PalosLeonardo Costa Schuler Marcos PineschiLuiz Humberto Veiga Paulo Roberto Ossami HaraguchiMurilo Rodrigues Sandra AlmeidaRenata Baars Milward Verônica Maria Miranda BrasileiroSuely M. V. G. de AraújoWagner Marques Tavares

ESTUDO

JUNHOJUNHOJUNHOJUNHO////2007200720072007

2

SUMÁRIO

PAC – Sumário Executivo ............................................................................................................................................... 4

I) O que é o PAC?.......................................................................................................................................................... 13

II) Montante de Investimentos do PAC............................................................................................................................ 14

III) Aspectos Econômicos da Concepção do PAC............................................................................................................. 16

IV) A consistência fiscal do pac e o pib ............................................................................................................................ 21

V) Desoneração Tributária no PAC............................................................................................................................... 23

VI) Descrição e Análise das Medidas do PAC ............................................................................................................... 25VI.1) PECs ............................................................................................................................................................... 25

VI.1.a) PECs 285/2004 e 293/2004 – Reforma Tributária ......................................................................... 25VI.2) Projetos de Lei Complementar ................................................................................................................... 29

VI.2.a) PLP nº 388/2007 - Cooperação entre a União, os Estados, o Distrito Federal e os Municípiosna Área de Meio Ambiente................................................................................................................................ 29VI.2.b) PLP Nº 1/2007 - Limitação do Crescimento da Folha................................................................... 40

VI.3) Medidas Provisórias...................................................................................................................................... 46VI.3.a) MPV 340/2006 ...................................................................................................................................... 46VI.3.b) MPV nº 346. Abre crédito extraordinário em favor da Presidência da República, dosMinistérios dos Transportes, da Cultura e do Planejamento, Orçamento e Gestão e de EncargosFinanceiros da União.......................................................................................................................................... 54VI.3.c) MPV nº 347. Constitui fonte de recursos adicional para ampliação de limites operacionais daCaixa Econômica Federal - CEF ..................................................................................................................... 54VI.3.d) MPV nº 348. Institui o Fundo de Investimento em Participações em Infra-Estrutura - FIP-IE(energia; transporte; água e saneamento básico) ............................................................................................ 56VI.3.e) MPV nº 349. Institui o Fundo de Investimento do FGTS – FI-FGTS........................................ 58VI.3.f) MPV nº 350. Altera o Programa de Arrendamento Residencial e institui o arrendamentoresidencial com opção de compra .................................................................................................................... 71VI.3.g) MPV nº 351. Cria o Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura – REIDI (transportes, portos, energia e saneamento básico).................................................... 72VI.3.h) MPV nº 352. Incentivos às indústrias de equipamentos para TV Digital e de componenteseletrônicos semicondutores e sobre a proteção à propriedade intelectual das topografias de circuitosintegrados ............................................................................................................................................................. 74VI.3.i) MPV nº 353 Término do processo de liquidação e extinção da RFFSA....................................... 77

VI.4) Projetos de Lei Ordinária ............................................................................................................................ 81VI.4.a) Projeto de Lei do Senado 261/2005 sobre Concessão de Benefícios Previdenciários............... 81VI.4.b) Projeto de Lei nº 1/2007 de Reajuste do Salário Mínimo .............................................................. 91VI.4.c) Projeto de Lei do Regime de Previdência Complementar do Servidor Público Federal ........... 94VI.4.d) Projeto de Lei nº 5877/2005 - Reestrutura o Sistema Brasileiro de Defesa da Concorrência(SBDC).................................................................................................................................................................. 94VI.4.e) Projeto de Lei nº 3.337/2004 das Agências Reguladoras................................................................ 99

3

VI.4.f) Projeto de Lei nº 6.673/2006 sobre a Regulação do Gás Natural ..............................................112VI.4.g) Projeto de Lei nº 7.709/2007 Altera a Lei de Licitações 8.666/93 .............................................119

VI.5) Resoluções do CMN ..................................................................................................................................120VI.5.a) Ampliação de Limites de Crédito do Setor Público para Investimentos em SaneamentoAmbiental e Habitação.....................................................................................................................................120VI.5.b) Redução da TJLP de 9,75% em Dez/2006 para 6,5% em Jan/2007..........................................121VI.5.c) Resolução 3430/2006..........................................................................................................................123

VI.6) Decretos .......................................................................................................................................................123VI.6.a) Aperfeiçoamento da Governança Corporativa nas Estatais com a Instituição da ComissãoInterministerial de Governança Corporativa e de Administração de Participações Societárias da União- CGPAR ............................................................................................................................................................123VI.6.b) Instituição do Fórum Nacional da Previdência Social para Discutir o Tema ...........................123VI.6.b.1) O que é o Fórum e Evolução dos Gastos com Previdência .....................................................123VI.6.b.2) Síntese das Reformas na Previdência Social ...............................................................................124VI.6.b.3) Quadro comparativo da legislação previdenciária.......................................................................138VI.6.c) Decreto 6.024/2006 - Desoneração das Compras dos Perfis de Aço ........................................161VI.6.d) Ampliação dos Limites do Valor de Venda a Varejo de Microcomputadores e Notebooksbeneficiados com alíquota zero de PIS e Confins .......................................................................................162VI.6.e) Extinção da Franave............................................................................................................................162

VI.7) Decisões da Diretoria do BNDES...........................................................................................................162VI.7.a) Redução dos spreads do BNDES para projetos em Infra-estrutura, especialmente Energia,Transportes e Saneamento Ambiental...........................................................................................................162VI.7.b) Facilitação de Financiamentos na Modalidade Project Finance pelo BNDES em Investimentosem Geração Hídrica..........................................................................................................................................163

VI.8) Medidas Legislativas Já Realizadas ...........................................................................................................164VI.8.a) Lei nº 11.445, de 2007 – Saneamento Básico..................................................................................164VI.8.b) Lei Complementar Nº 126/2007 - Resseguros ..............................................................................165VI.8.c) Projeto de Lei Nº 6.272/2005 ...........................................................................................................170VI.8.d) Lei Complementar 124/2007- SUDAM..........................................................................................170VI.8.e) Lei Complementar 125/2007-SUDENE.........................................................................................174VI.8.f) Lei Complementar Nº 123/2006.......................................................................................................177VI.8.g) Lei 11.434/2006...................................................................................................................................177

© 2007 Câmara dos Deputados.Todos os direitos reservados. Este trabalho poderá ser reproduzido ou transmitido na íntegra, desde quecitados os autores e a Consultoria Legislativa da Câmara dos Deputados. São vedadas a venda, areprodução parcial e a tradução, sem autorização prévia por escrito da Câmara dos Deputados.

Este trabalho é de inteira responsabilidade de seus autores, não representando necessariamente aopinião da Câmara dos Deputados.

4

O PROGRAMA DE ACELERAÇÃO DO CRESCIMENTOO PROGRAMA DE ACELERAÇÃO DO CRESCIMENTOO PROGRAMA DE ACELERAÇÃO DO CRESCIMENTOO PROGRAMA DE ACELERAÇÃO DO CRESCIMENTO

(PAC)(PAC)(PAC)(PAC)

PAC – SUMÁRIO EXECUTIVO

O Programa de Aceleração do Crescimento (PAC) constitui um conjuntodiversificado de 36 ações legislativas e não legislativas, já realizadas e não realizadas.

O PAC compreende medidas com efeitos diretos na desoneração dosinvestimentos, como a redução de tributos setoriais e investimentos em infra-estrutura detransporte e energia, e outras com efeitos mais indiretos, como a regra de contenção do reajustedo salário mínimo, que, na medida que reduz o gasto público – o salário mínimo tem sido usadocomo referencial para o pagamento de benefícios previdenciários -, abre espaço para oinvestimento privado. Há, ainda, outras medidas, como a extinção da RFFSA e da FRANAVE,que não apresentam qualquer impacto sobre o crescimento.

O PAC envolve recursos da ordem de R$ 503, 9 bilhões, destinados àsáreas de logística (especialmente transportes), energia e infra-estrutura social (especialmentesaneamento), distribuídos entre 2007 e 2010. O PAC representa um acréscimo de 132% noinvestimento global desses setores, ou uma média de 23,4% a mais por ano em relação aoquadriênio 2003/2006.

Este montante de recursos provém de diversas origens, incluindo gastosdiretos do setor público, empréstimos do setor público ao setor privado, transferências entreunidades da Federação (Governo Federal para Estados) e investimentos efetuados pelo própriosetor privado, com recursos próprios. Ou seja, o PAC não envolve somente a ação direta doEstado e não movimenta exclusivamente recursos públicos, mas representa um conjunto deesforços dos quais a parcela estatal é uma variável determinada e a parcela privada representa umaexpectativa. Enquanto a União entra com 13,4% dos recursos, a parcela majoritária (cerca de87%) deverá provir de investimentos de grupos estatais como Petrobrás e Eletrobrás (44%), e doesforço de estados, municípios e setor privado (43%).

É prevista a manutenção do superávit primário em 4,25% do PIB, masneste percentual ficam incluídos os gastos com os Projetos Piloto de Investimento (PPI), daordem de 0,5% do PIB anual, entre 2007 e 2010. Os PPIs são investimentos que podem não sercontabilizados como despesa no cálculo do superávit primário e têm prioridade na realização dadespesa.

5

Medidas Legislativas Não Realizadas

V.1) PECs

V.1.a) PEC 285/2004 – Reforma Tributária

Esta PEC, na realidade, já tramita desde 2004, consistindo a proposta doPAC tão somente retomar as discussões. Seu foco principal é a unificação dos tributos indiretosda federação em um Imposto sobre Valor Agregado (IVA), com um número de alíquotas maisreduzido, de cinco (5).

V.2) Projetos de Lei Complementar

V.2.a) PLP nº 388/2007 - Cooperação entre a União, os Estados, oDistrito Federal e os Municípios na Área de Meio Ambiente

O projeto explicita competências a partir de uma interpretação do TextoConstitucional sobre quais matérias, no âmbito da competência comum, são de predominanteinteresse municipal, quais são de predominante interesse estadual e quais são de interessenacional, no que se refere à temática do meio ambiente.

V.2.b) PLP 1/2007 para Limitação do Crescimento da Folha

A medida limita o crescimento anual da folha de salários do setorpúblico, incluindo inativos, à variação do IPCA mais 1,5% ao ano para cada um dos poderes daUnião no período de 2007 a 2016.

V.3) Medidas Provisórias

V.3.a) MPV 340/2006

A Medida Provisória reajusta as faixas de valores da tabela progressiva doImposto de Renda da Pessoa Física – IRPF e os limites de dedução; amplia o prazo parautilização de crédito da Contribuição Social sobre o Lucro Líquido – CSLL; prorroga o prazopara as entidades que aderirem ao Programa Universidade para Todos – PROUNI comprovaremregularidade fiscal; amplia as hipóteses de alíquota zero da Contribuição Provisória sobreMovimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira –CPMF; altera o critério para remuneração dos agentes financeiros envolvidos no Fundo deFinanciamento ao estudante do Ensino Superior – Fies; modifica algumas normas relativas aoSeguro Obrigatório de Danos Pessoais causados por veículos automotores de via terrestre, ou porsua carga, a pessoas transportadas ou não – DPVAT; prorroga o prazo para fins de apoio àtransferência do domínio da malha rodoviária federal para os Estados; facilita o pagamento dedébitos vencidos relativos à Taxa de Fiscalização do mercado de títulos e valores mobiliários; cria

6

incentivo ao mercado nacional de informática; altera normas referentes ao Imposto sobreProdutos Industrializados – IPI incidente sobre o fumo e derivados; e, por fim, prorroga o prazopara a não-incidência do Adicional ao Frete para Renovação da Marinha Mercante (AFRMM).

V.3.b) MPV nº 346. Abre crédito extraordinário em favor daPresidência da República, dos Ministérios dos Transportes, da Cultura e doPlanejamento, Orçamento e Gestão e de Encargos Financeiros da União.

O valor do crédito é de R$ 452.183.639,00, destinado a vários órgãos.Em especial, o crédito será destinado à extinção da RFFSA, tratada na MPV 353.

V.3.c) MPV nº 347. Constitui fonte de recursos adicional paraampliação de limites operacionais da Caixa Econômica Federal - CEF

O valor atinge R$ 5,2 bilhões em condições financeiras que permitam o

enquadramento da operação como instrumento híbrido de capital e dívida. A peculiaridade de tal instrumento

reside no fato de que, embora seja fruto de um empréstimo tomado pela instituição, ou seja, oriundo de uma

dívida, ele é recebido em condições tão favoráveis que praticamente equivale a um aporte de capital.

V.3.d) MPV nº 348. Institui o Fundo de Investimento emParticipações em Infra-Estrutura - FIP-IE (energia; transporte; água e saneamentobásico)

A medida provisória autoriza a constituição de fundos que investirão naparticipação em sociedades de propósito específico ligadas a investimentos nos setoresmencionados. A participação em fundos do gênero, desde que seja por prazo superior a cincoanos, dará isenção tributária aos rendimentos decorrentes da valorização das cotas adquiridas porpessoas físicas.

V.3.e) MPV nº 349. Institui o Fundo de Investimento do FGTS –FI-FGTS

Cria o Fundo de Investimento do FGTS – FI-FGTS, destinado afinanciar investimentos nas áreas de energia, transportes e saneamento, de acordo com asdiretrizes, critérios e condições estabelecidos pelo Conselho Curador do FGTS (CCFGTS). Emsegundo lugar, altera dispositivos da Lei nº. 8.036, de 11 de maio de 1990, que dispõe sobre oFGTS, com os propósitos de dar competência ao CCFGTS para regulamentar o novo Fundo e depermitir que os trabalhadores possam aplicar parcela dos saldos de suas contas vinculadas emcotas do FI-FGTS.

7

V.3.f) MPV nº 350. Altera o Programa de ArrendamentoResidencial e institui o arrendamento residencial com opção de compra

A Medida Provisória nº 350, de 2007, altera o Programa deArrendamento Residencial - PAR, criado pela Lei nº 10.188, de 12 de fevereiro de 2001, para, emsíntese, permitir a alienação antecipada dos financiamentos habitacionais - que são subsidiados - járealizados por esse programa. Dessa forma, o FAR - Fundo de Arrendamento Residencial, doqual a Caixa Econômica Federal é gestora, ficaria desobrigado da manutenção dos respectivosimóveis e, em decorrência, os recursos atualmente provisionados com esse fim seriamredirecionados ao subsídio de novas contratações. Em outras palavras, pretende-se, com aalienação antecipada dos contratos atuais, a continuidade do PAR.

V.3.g) MPV nº 351. Cria o Regime Especial de Incentivos para oDesenvolvimento da Infra-Estrutura – REIDI (transportes, portos, energia e saneamentobásico)

A MP 351, que cria o Regime Especial de Incentivos para oDesenvolvimento da Infra-Estrutura (REIDI), reduz para 24 meses o prazo mínimo parautilização dos créditos da Contribuição para os Programas de Integração Social e de Formação doPatrimônio do Serviço Público (PIS/PASEP) e da Contribuição para o Financiamento daSeguridade Social (COFINS), decorrentes da aquisição de edificações, amplia o prazo parapagamento de impostos e contribuições e dá outras providências.

V.3.h) MPV nº 352. Incentivos às indústrias de equipamentos paraTV Digital e de componentes eletrônicos semicondutores e sobre a proteção àpropriedade intelectual das topografias de circuitos integrados

A Medida tem por objetivos instituir um programa de apoio à indústriade semicondutores, o PADIS, instituir um programa de apoio à fabricação de equipamentos paraTV Digital, o PATVD, e regular a proteção de topografias de circuitos integrados. Em relação aoPADIS, são oferecidos incentivos fiscais com o objetivo de apoiar a implantação no País de umparque de fabricação de microprocessadores (os “chips”) e de displays. O PATVD ofereceincentivos fiscais com o objetivo de fomentar as empresas fabricantes de transmissores de TVdigital. Tais incentivos incluem a redução a zero do IPI e da Contribuição para o PIS/PASEP epara o COFINS sobre a aquisição de bens de capital e sobre a venda dos produtos, a redução azero da alíquota da CIDE destinada ao Programa de Estímulo à Interação Universidade-Empresa(o chamado “Fundo Verde-Amarelo”) e a redução a zero do Imposto de Importação incidentesobre bens de capital. Para as empresas de semicondutores é também oferecida a redução a zerodo Imposto de Renda e adicional incidentes sobre o lucro da exploração. Como contrapartida, a

8

empresa beneficiada deverá aplicar parcela do seu faturamento em atividades de pesquisa edesenvolvimento no País, seja na própria empresa, seja em convênios com entidades de ensino,universidades e institutos de pesquisa. A MP regula, enfim, a proteção das topografias de circuitosintegrados, ou seja, do conjunto de imagens que representam a disposição geométrica doselementos das várias camadas do circuito. O registro confere ao criador da topografia aexclusividade do seu uso, sendo vedado a terceiros, sem seu consentimento, reproduzir atopografia, incorporá-la no todo ou em parte a outro circuito integrado, e comercializar atopografia, circuitos que a incorporem ou equipamentos que utilizem tais circuitos. A proteção éconcedida por dez anos.

V.3.i) MPV nº 353 Término do processo de liquidação e extinçãoda RFFSA

A Medida Provisória nº 353, de 22 de janeiro de 2007, põe fim aoprocesso de liquidação da Rede Ferroviária Federal S.A. – RFFSA, em andamento desdedezembro de 1999. A União assume os direitos e as obrigações da companhia extinta, cujos bensoperacionais são transferidos para o Departamento Nacional de Infra-Estrutura de Transportes –DNIT. A União promoverá a venda de imóveis não-operacionais até arrecadar o limite de R$ 1bilhão. Tal quantia, mais R$ 300 milhões em títulos emitidos pelo Tesouro Nacional e quase R$2,5 bilhões em recebíveis oriundos de contratos de arrendamento ferroviário, constituirão FundoContingente destinado a cobrir despesas com o pagamento de participações de acionistasminoritários e despesas judiciais ou de regularização, administração e alienação dos imóveisretrocitados. Os empregados da RFFSA são transferidos para a VALEC – Engenharia,Construções e Ferrovias S.A., mediante sucessão trabalhista, de modo a preservar todos os seusdireitos. A VALEC passaria a patrocinar a Fundação Rede Ferroviária de Seguridade Social –REFER e submeteria proposta de Programa de Desligamento Voluntário – PDV que oMinistério do Planejamento, Orçamento e Gestão está, desde logo, autorizado a aprovar. Osempregados ativos ou inativos da RFFSA, assim como seus pensionistas ou sucessores, terãodireito de preferência para adquirir, em condições mais vantajosas, os imóveis por eles ocupados.Iguais benefícios são assegurados aos ocupantes de baixa renda. Os imóveis poderão, ainda, seralienados diretamente para órgãos ou entidades públicas, bem como destinados a programas dereabilitação de áreas urbanas centrais, sistemas de circulação e transporte, regularização fundiária eprovisão habitacional de interesse social.

Projetos de Lei

V.4.a) Projeto de Lei do Senado 261/2005

Constituem-se medidas de melhoria na gestão da Previdência, comcombate às fraudes. As principais medidas são: 1) falta de comunicação sobre óbitos sujeita

9

titulares de cartórios a multa e ressarcimento; 2) multa para empresas que não comuniquemcontratação de trabalhador; 3) limite ao auxílio-doença.

V.4.b) Projeto de Lei de Reajuste do Salário Mínimo

Reajusta o salário mínimo de R$ 350,00 para R$ 380,00 em 2007 e definereajustes, entre 2008 e 2011, iguais à variação do INPC mais o crescimento real do PIB nos doisanos anteriores.

V.4.c) Projeto de Lei do Regime de Previdência Complementar doServidor Público Federal

Este projeto ainda não foi encaminhado ao Congresso Nacional, e trataráda regulamentação do texto constitucional que instituiu o sistema de previdência complementarpara o servidor público. Estima-se que o mesmo discrimine as regras de transição decorrentes daalteração do teto de contribuição previdenciária dos servidores.

V.4.d) Projeto de Lei 5877/2005 - Reestrutura o Sistema Brasileirode Defesa da Concorrência (SBDC)

A mudança proposta embute profundas alterações de ordeminstitucional, cujo principal objetivo é a racionalização burocrática do Ssistema Brasileiro deDefesa da Concorrência (o SBDC), dando-lhe maior agilidade e eficiência.

V.4.e) Projeto de Lei 3.337/2004 das Agências Reguladoras

O projeto em tela altera o arcabouço institucional de operação dasagências reguladoras federais no Brasil.

V.4.f) Projeto de Lei nº 6.673/2006

A proposição estabelece diretrizes para acesso a gasodutos e tarifas, alémde regime de concessão para construção de gasodutos.

V.4.g) Projeto de Lei n º 7.709, de 2007, que muda a Lei deLicitações (8.666/93)

A proposição agiliza o processo licitatório, dando ênfase aos pregõeseletrônicos, desta forma racionalizando e barateando as compras da Administração Pública. Um

10

dos principais objetivos é a maior adequação dos processos licitatórios às novas tecnologias,conferindo-lhes agilidade e transparência.

Medidas não Legislativas

V.5) Resoluções do CMN

V.5.a) Ampliação do Limite de Crédito do Setor Público paraInvestimentos em Saneamento Ambiental e Habitação

A Resolução amplia em R$ 6 bilhões, nos próximos dois anos, o limiteespecífico para contratação de operações de crédito do setor público e para novas ações desaneamento ambiental (R$ 1,5 bilhão para drenagem urbana associada a projetos de saneamentoambiental) e amplia em R$ 1 bilhão em 2007 o limite de crédito para habitação, especialmentepara famílias com rendimento inferior a 3 salários mínimos.

V.5.b) Redução da TJLP de 9,75% em Dez/2006 para 6,5% emJan/2007

O objetivo é a redução do custo final das operações financeiras de longoprazo que usualmente fundeiam os investimentos de grande porte.

V.5.c) Resolução 3430/2006

Regulamentou linha de crédito do BNDES de R$ 300 milhões paraimplantação do Cadastro Sincronizado e do Sistema Público de Escrituração Digital (SPED).

V.6) Decretos

V.6.a) Aperfeiçoamento da Governança Corporativa nas Estatais,com a Instituição da Comissão Interministerial de Governança Corporativa e deAdministração de Participações Societárias da União - CGPAR

V.6.b) Instituição do Fórum Nacional da Previdência Social paraDiscutir o Tema

V.6.c) Desoneração das Compras dos Perfis de Aço

Redução do IPI dos perfis de aço de 5% para 0%.

11

V.6.d) Ampliação dos Limites do Valor de Venda a Varejo deMicrocomputadores e Notebooks, beneficiados com alíquota zero de PIS e Confins

Os limites já previstos na Lei nº 11.196/2005 (Programa de InclusãoDigital) passam de R$ 2,5 e R$ 3 mil para R$ 4 mil , respectivamente.

V.6.e) Extinção da Franave

V.7) Decisões da Diretoria do BNDES

V.7.a) Redução dos spreads do BNDES para projetos em infra-estrutura, especialmente Energia, Transportes e Saneamento Ambiental

V.7.b) Aprovação de Realização de Financiamentos em ProjectFinance

V.8) Medidas Legislativas Já Realizadas

V.8.a) Lei Complementar Nº 126/2007 – Quebra do monopólio doIRB com a abertura do mercado de resseguros

A Lei Complementar nº 126 quebra o monopólio estatal no mercado deresseguros no Brasil, e cria regras para a atuação dos resseguradores domésticos e estrangeiros noPaís e para a contratação de seguros no exterior. Trata ainda de questões diversas, comoregulação, estipulação de penalidades, responsabilização às empresas de auditoria independenteque prestarem serviços ao setor, e a estipulação de normas sobre relatórios e pareceres por elesemitidos, entre outras.

V.8.b) Lei nº 11.445/2007 - Aprovação do marco regulatório dosetor de saneamento.

A Lei n° 11.445, de 5 de janeiro de 2007, estabelece diretrizes sobrepadrões mínimos de qualidade e regras para o relacionamento entre titulares e prestadores deserviços públicos de saneamento básico e entre estes e seus usuários. Com isto facilitará, tantopara o setor público como para o privado, o investimento na expansão e melhoria dos serviços desaneamento básico. Mais pessoas terão acesso a serviços de melhor qualidade (universalização),além de dinamizar vários setores da economia, via aumento da demanda de insumos,equipamentos e serviços.

V.8.c) Projeto de Lei Nº 6.272/2005 criando a Super Receita,unificando as burocracias da atual SRF com a do INSS.

12

V.8.d) Leis Complementares nº 124/2007 e 125/2007 –SUDAM eSUDENE

V.8.e) Lei Complementar Nº 123/2006 - Lei do Super Simples parapequenas empresas.

V.8.f) Lei 11.434/2006 - Prorrogação do Prazo de Permanência daConstrução civil no Regime de Cumulatividade do PIS e COFINS até 31/12/2008.

13

I) O QUE É O PAC?1

O Programa de Aceleração do Crescimento (PAC) constitui um conjuntodiversificado de 36 ações legislativas e não legislativas, já realizadas e não realizadas. Dentro daslegislativas e não realizadas, há aquelas que já haviam sido enviadas antes do PAC e aquelas queforam (e ainda serão) enviadas com o PAC. O quadro abaixo sumaria o PAC conforme o tipo demedida.

RealizadasNão

Legislativas

RealizadasLegislativas

NãoRealizadasLegislativas

Antes do PAC

NãoRealizadasLegislativascom o PAC

Totais

PEC 1 1Projeto de LeiComplementar

4 2 6

MedidasProvisórias

9 9

Projetos de Lei 2 5 3 10Decretos 5 5

Decisões daDiretoria doBNDES

2 2

Resoluções doConselhoMonetário

Nacional – CMN

3 3

Totais 10 6 6 14 36

Há medidas com efeitos diretos na desoneração dos investimentos, comoa redução de tributos setoriais e investimento em infra-estrutura de transporte e energia, e outrascom efeitos mais indiretos, como a regra de contenção do reajuste do salário mínimo, que, namedida em que reduz o gasto público, abre espaço para o investimento privado. Há outrasmedidas, como a extinção da RFFSA e da Franave, que não apresentam qualquer impactopresente sobre o crescimento, apesar de positivas como um estágio obrigatório do processo dereestruturação de longo prazo do setor público brasileiro.

1 Escrito pelo Consultor Legislativo César Mattos

14

Foi criado o CGPAC (Comitê Gestor do Plano de Aceleração doCrescimento), composto pelos Ministérios da Fazenda, Planejamento e Casa Civil, com o objetivode coordenar as ações do PAC junto aos ministérios setoriais responsáveis.

II) MONTANTE DE INVESTIMENTOS DO PAC2

O PAC envolve recursos da ordem de R$ 503, 9 bilhões destinados àsáreas de logística (especialmente transportes), energia e infra-estrutura social (especialmentesaneamento), distribuídos entre 2007 e 2010, distribuídos conforme o quadro abaixo:

Quadro I – Previsão de Investimentos em Infra-Estrutura: 2007-2010 (R$Bilhões)Eixos 2007 2008-2010 Total

R$ Bilhão %Energético 55 219,8 274,8 54,5%Petróleo e Gás Natural 35,9 143,1 179 35,5%Geração de Energia Elétrica 11,5 54,4 65,9 13,1%Combustíveis Renováveis 3,3 14,1 17,4 3,5%Transmissão de EnergiaElétrica

4,3 8,2 12,5 2,5%

Social e Urbana 43,6 127,2 170,8 33,9%Habitação 27,5 78,8 106,3 21,1%Saneamento 8,8 31,2 40 7,9%Recursos Hídricos 2,3 10,4 12,7 2,5%Luz Para Todos 4,3 4,4 8,7 1,7%Metrôs 0,7 2,4 3,1 0,6%Logística 13,4 44,9 58,3 11,6%Rodovias 8,1 25,3 33,4 6,6%Marinha Mercante 1,8 8,8 10,6 2,1%Ferrovias 1,7 6,2 7,9 1,6%Aeroportos 0,9 2,1 3 0,6%Portos 0,6 2,1 2,7 0,5%Hidrovias e Ferrovias 0,3 0,4 0,7 0,1%Total 112 391,9 503,9 100,0%Fonte: Visão do Desenvolvimento BNDES N º 24, 12/02/2007

Mais da metade dos recursos se destinam à área energética (54,4%),chegando a R$ 274,8 bilhões em quatro anos, dirigidos especialmente à área de petróleo e gásnatural com pouco mais de 1/3 do total (35,5%), seguida da geração de energia elétrica (13,1%)com R$ 65,9 bilhões. Um terço dos recursos se destinam à área social e urbana (33,9%), com a

2 Escrito pelo Consultor Legislativo César Mattos.

15

grande parte se destinando a habitação (21,1%), com R$ 106,3 bilhões e saneamento (7,9%), comR$ 40 bilhões. Os restantes R$ 58,3 bilhões (11,6% do total) se destinam para a parte de logística,especialmente rodovias (6,6% do total) com R$ 33,4 bilhões.

Tomando como base a comparação do período 2007-2010, coberto peloPAC, com o quadriênio imediatamente anterior, 2002/2005, o BNDES elaborou um exercíciointeressante, reproduzido abaixo, mostrando o efeito, sobre cinco setores selecionados, do querepresentaria 82% dos investimentos do PAC. O PAC representa um acréscimo de 132% noinvestimento desses setores, uma média de 23,4% a mais por ano. Os setores que crescemrelativamente mais são os de geração de energia elétrica e habitação, respectivamente, 361,7% e215,4% na comparação entre os quadriênios. O PAC praticamente dobraria a participação dessesinvestimentos no PIB entre os quadriênios, passando-os de 2,38% do PIB entre 2002/2005 para4,54% do PIB, entre 2007 e 2010.

Crescimento do Investimento Previsto no PAC (Valores a Preços Constantes de2006)

Setores Realizado PAC Crescimento2002-2005 2007-2010 Previsto (%)R$ Bilhões R$ Bilhões Total

Infraestrutura EnergéticaPetróleo e Gás 99,2 179 80,4Energia Elétrica 20,3 78,4 287,5 Geração 14,3 65,9 361,7 Transmissão 6 12,5 109,9Infraestrutura Social e UrbanaHabitação 33,7 106,3 215,4Saneamento 16,3 40 145,4Infraestrutura LogísticaFerrovias 7,7 7,9 2,6Total (82% do PAC) 177,1 411,6 132,4

Fonte: Visão do Desenvolvimento BNDES N º 24, 12/02/2007

Conforme informações da Consultoria de Orçamento3, estes valoresincluem gastos do setor público diretamente, empréstimos do setor público ao setor privado epara as unidades da federação (Governo Federal para entes subnacionais) e investimentos dosetor privado com recursos privados. Ou seja, nem tudo é ação direta do Estado e nem tudoenvolve recursos públicos, mas sim o que o Estado espera que o setor privado gaste. A divisão deresponsabilidades ao longo do período 2007-2010 pode ser descrita pela tabela a seguir:

3 Programa de Aceleração do Crescimento: Resumo dos Aspectos Fiscais Nota Técnica Nº 1, de 2007. José FernandoCosentino Tavares e Márcia Rodrigues Moura. Núcleo de Assuntos Econômico-Fiscais.

16

Quadro III – Fontes do Financiamento do PAC por SetorTotal (R$ bilhões) %

Governo Federal 67,8 13,4Estatais 219,2 44Setor Privado, Estadose Municípios

216,9 43

Fonte: Consultoria de Orçamento da Câmara dos Deputados e Ministério do Planejamento.Elaboração do Autor

Ou seja, o governo federal propriamente dito entra com 13,4%, ficandoo grosso com as Estatais, especialmente Petrobrás e Eletrobrás, com 44%, e os restantes 43%que, se espera, serão investidos pelo setor privado, Estados e Municípios. Não se dispõe deinformações sobre o que já estava no orçamento e o que é realmente investimento novo geradopelo PAC, o que compromete uma avaliação completa do efeito líquido do programa deinvestimentos do PAC.

A execução do PAC dependerá da abertura de créditos adicionais para oorçamento de 2007 visando à ampliação dos recursos para PPI (0,3% do PIB) e para investimentodas estatais federais, além da revisão do Plano Plurianual (PPA) em vigor e da aprovação do PPApara 2008/2011.

III) ASPECTOS ECONÔMICOS DA CONCEPÇÃO DO PAC4

Os esclarecimentos sobre a consistência fiscal do PAC são exíguos. Ashipóteses sobre as metas da taxa SELIC anual média e inflação utilizadas não destoam das domercado. A potencial ressalva em relação a este ponto é que, no contexto de um regime de metasde inflação, uma expansão fiscal tal como aquela prevista no PAC poderá ter que ser compensadapor uma condução mais estrita da política monetária5. Nesse contexto, o atual processo deredução das taxas de juros pode estancar mais rápido ou mesmo reverter-se para uma trajetóriaascendente das taxas, em um clássico fenômeno de “efeito deslocamento” (crowding-out). Ogasto público substitui o investimento privado, processo que ocorre pela mediação de umaumento da taxa de juros gerado pelo incremento na demanda por recursos da economia.

4 Escrito pelo Consultor Legislativo César Mattos5 Note-se que isso vale mesmo se mantendo o déficit nominal constante: como mostra o “multiplicador doorçamento equilibrado”, uma expansão equivalente do gasto e da receita do governo expande a demanda agregada novalor exato do valor dessa expansão. Já se a expansão do gasto for superior à da receita, o incremento da demanda émais do que proporcional à expansão do gasto.

17

É prevista a manutenção do superávit primário em 4,25% do PIB. Noentanto, são desconsiderados neste cálculo, os gastos com os Projetos Piloto de Investimento(PPI) da ordem de 0,5% do PIB anual entre 2007 e 2010. Os PPIs são investimentos que, porsuas características, podem não ser contabilizados como despesa no cálculo do superávit primárioe que, igualmente, representam despesas de realização prioritária. Concretamente, isso implica queos 0,5% gastos em PPI não reduzirão o superávit primário de 4,25% para 3,75% do PIB.Conforme informações da Consultoria de Orçamento da Câmara dos Deputados, o PPI foi pelaprimeira vez incluído no orçamento de 2005, sendo que em 2006 foram executados R$ 2,2bilhões, de R$ 3 bilhões autorizados, os quais, como mencionado, não foram deduzidos da metade superávit primário. Para 2007, a Lei de Diretrizes Orçamentárias já havia fixado um valor dePPI da ordem de 0,2% do PIB.

A questão principal é: faz sentido o procedimento de retirar as PPIs dameta de superávit primário? De um lado, investimento é, em um primeiro momento, demanda.Como a importância do superávit primário para a macroeconomia diz respeito ao efeito do setorpúblico sobre a demanda agregada da economia, a qual, por sua vez, produz reflexos na inflação,remover um item equivaleria a tornar o indicador menos informativo sobre a real situação fiscal eseu efeito sobre a demanda do que antes.

De outro lado, os economistas cada vez mais entendem que o maisimportante é mensurar a pressão do setor público sobre a demanda em um prazo mais longo, devários anos. Nesse contexto, se um investimento do setor público possui a perspectiva de gerarretorno financeiro líquido positivo ao longo do tempo, isso implica que a contribuição do setorpúblico na pressão sobre a demanda, neste projeto específico, não é inflacionária. Daí passaria aser tecnicamente defensável excluir tais investimentos do cálculo do superávit primário. Comodestaca o relatório sobre as PPIs feito pelo Tesouro Nacional em março de 2005:

“A escolha específica de projetos se baseou tanto quanto possível em análises decusto-benefício com forte embasamento técnico, com ênfase no retorno econômico rápidoe na economia intertemporal de recursos”

É importante deixar claro, de qualquer forma, que projetos com retornofinanceiro positivo não são a mesma coisa que investimentos com retorno social positivo. Se umprojeto se encaixar no segundo caso, mas não no primeiro, não deveria, teoricamente, ser incluídona PPI. Caberia demandar do Poder Executivo um relatório mais recente, de forma a avaliar se osprojetos-alvo de PPIs do Governo são realmente rentáveis financeiramente. Tendo em vista queo Governo tem destacado mais o caráter de “prioridade” e não o de “retorno financeiro” dosprojetos da PPI, seria mais aconselhável não permitir a dedução dos 0,5% no superávit primário.Se os projetos são, de fato, prioritários, mas não se deseja abrir mão de outras despesas, então quese assuma a redução do superávit primário para 3,75%. Afinal, o efeito sobre a dívida pública é omesmo, considerando ou não os 0,5% no superávit primário.

18

De qualquer forma, a redução do superávit primário naturalmentediminui, de duas maneiras, o ritmo de redução da dívida pública como percentual do PIB emrelação ao que era esperado, caso se mantivesse o superávit primário em 4,25% do PIB. De moddireto, face ao fato óbvio de que um fluxo de superávit primário menor gerará um estoque dedívida maior. De maneira indireta, ao obrigar o Banco Central a desacelerar o passo da reduçãodas taxas de juros, abrindo mão de uma redução mais acelerada dos montantes de juros sobre adívida pública, que inflam o déficit nominal. Tendo em vista:

- o elevado superávit em transações correntes Brasileiro, muitorelacionado com o céu de brigadeiro no cenário externo, e

- o arrefecimento das pressões inflacionárias, que está permitindo umaconsistente redução dos juros e, por conseguinte, diminuição doserviço da dívida pública,

diminuir o superávit primário implica perder uma oportunidade ímpar para uma reduçãosignificativa e mais rápida da relação dívida/PIB no País. E, como é sabido, a diminuição darelação dívida/PIB constitui um ponto chave de qualquer estratégia de retomada sustentada docrescimento6.

6 Para ser mais preciso nos mecanismos que estão por trás dessa relação entre dívida pública e crescimentoeconômico, cabe reproduzir trecho do Caderno II do Conselho de Altos Estudos e Avaliação Tecnológica de 2005sobre a dívida pública brasileira: “Tradicionalmente, as visões que os economistas possuem sobre dívida pública estãorelacionadas com as que têm acerca do papel da política fiscal na economia. De um lado, os economistas ditoskeynesianos, ou de linha heterodoxa, defendem uma intervenção mais pró-ativa dos governos no sentido de estimulara demanda agregada através de aumento de gastos e/ou reduções nos impostos em períodos recessivos. De outrolado, há aqueles economistas, de linha mais clássica ou ortodoxa, que entendem que, mesmo em períodos de baixaatividade econômica, uma política fiscal mais frouxa, além de ser pouco operacional do ponto de vista da retomadadessa atividade econômica, implicaria desequilíbrios financeiros futuros do Estado. Conforme Elmendorf e Mankiw(1999), boa parte dos economistas hoje convergiriam para o que seria uma síntese dessas visões “clássica” e“keynesiana” sobre os efeitos da política fiscal e da acumulação de dívida pública sobre a economia de uma nação.No curto prazo, quando o governo amplia o déficit público, mantendo constantes os gastos e reduzindo os tributos,os indivíduos se deparam com uma renda disponível maior, o que elevaria o seu consumo, a demanda agregada daeconomia e, portanto, o produto, em um clássico mecanismo keynesiano de geração de emprego e renda. Mas essaaceleração da atividade no curto prazo, mesmo na análise keynesiana, é associada a ônus. O aumento do déficit, seassociado apenas a despesas correntes e não de capital, corresponde a um declínio dos investimentos, em virtude dofato de agora o governo disputar mais poupanças do setor privado com os investidores, pressionando para cima ataxa de juros. Esse é o chamado “efeito deslocamento” do déficit ou “efeito crowding-out”, descrito em qualquerlivro-texto de macroeconomia. No entanto, o efeito que nos interessa é menos o que acontece com os “fluxos” deinvestimento e déficits públicos e mais o movimento resultante desses últimos em duas variáveis de “estoque”, quesão o capital acumulado e a dívida pública em uma economia. Menos investimento no curto prazo representa umestoque de capital menor no longo prazo. No curto prazo, essa redução do investimento está associada com oaumento do déficit público e, no longo prazo, às conseqüentes redução do estoque de capital da economia e aumentodo estoque de dívida pública. Os movimentos antagônicos destas duas variáveis serão as duas faces da mesma moeda.O menor estoque de capital, que está, portanto, refletido no maior estoque de dívida pública, implica menorprodução e renda no longo prazo, quando se considera que preços e salários são mais flexíveis que no curto prazo,

19

Um dos pontos mais importantes do PAC parece ser uma estratégia,ainda que tímida, de procurar alterar o mix do ajuste fiscal brasileiro. É sabido que o ajuste fiscaldo País, de 1998 a 2006, foi realizado com base em incremento da carga tributária e redução dadespesa com investimento, o que tende a gerar um elevado deslocamento do investimentoprivado pelo gasto público. De outro lado, se a redução do gasto público passar a se concentrarem gastos correntes e não em investimento, o efeito-deslocamento se torna fenômeno de curtoprazo, tendendo a haver um efeito positivo do investimento público sobre o privado no longoprazo em função da complementaridade entre esses, especialmente quando os primeiros focam nainfra-estrutura, como é o objetivo do PAC.

Ou seja, mais gastos do Governo via investimentos, assim como viagastos correntes, continuam gerando uma elevação da taxa de juros no curto prazo, deprimindo oinvestimento privado. No entanto, no médio e longo prazos, a redução do custo-Brasil decorrenteda concentração de gastos governamentais em investimentos em infra-estrutura tenderia aestimular o investimento privado e, por conseguinte, o crescimento.

Esses efeitos contraditórios do investimento do governo deram espaço auma ampla literatura empírica sobre o tema, resenhada por Assis e Dias (2004)7. Ronci (1991) nãoencontra uma relação estatisticamente significativa entre os investimentos públicos e privados noBrasil. Por outro lado, Sant’Ana, Rocha e Teixeira (1994) mostram haver complementaridadeentre os investimentos públicos e os privados, resultados que se invertem no estudo de Rocha eTeixeira (1996), no qual os investimentos públicos substituem os investimentos privados, namesma linha de Melo e Júnior (1998) que encontram que os investimentos públicos deslocam, nocurto prazo, cerca de um terço dos investimentos privados. A complementaridade de longo prazoentre investimentos público e privado é corroborada no estudo mais recente de Ferreira e Araújo(2006)8.

mecanismos mais associados com o entendimento que os economistas clássicos possuem sobre o funcionamento daeconomia. Ou seja, o aumento do produto no curto prazo gerado por uma política fiscal expansionista seria umamera ilusão se o desejo for o de iniciar um ciclo virtuoso de crescimento sustentável no longo prazo. Segundocálculos de Elmendorf e Mankiw (1999, p.1633), o PIB americano seria cerca de 4,75% maior em 1997, se não fossea dívida pública do país.

Mais do que isso, aplicando teoria microeconômica básica, um menor estoque de capital no longo prazo implicareduzir a produtividade do trabalho e, por conseguinte, os salários reais, resultando em deterioração da distribuiçãode renda na economia. Tal efeito também não se restringiria à população atual. Como, hoje, uma emissão de dívidaque objetive tão somente financiar despesas correntes, representa um passivo para as gerações futuras sem um ativocorrespondente, haveria uma deterioração da distribuição de renda entre gerações, lucrando as atuais em prejuízo dasfuturas. A questão da reforma da previdência, por exemplo, está fortemente relacionada a este ponto.”

7 Assis, L.C. e Dias, J. (2004) Política fiscal, nível tecnológico e crescimento econômico no Brasil: teoria e evidênciaempírica. Anais do XXXII Encontro da ANPEC. João Pessoa.

8 On the Economic and Fiscal Effects of Infrastructure Investment in Brazil. Pedro Cavalcanti Ferreira, CarlosHamilton Vasconcelos Araújo. Ensaios Econômicos EPGE no. 613, 03/2006.

20

De outro lado, um programa integrado de crescimento que contemplassea efetiva mudança no mix do ajuste fiscal brasileiro teria efeitos sobre o crescimento muito maislíquidos e certos: mais gastos públicos com investimento, menos despesas correntes, além de umacarga tributária mais suave para aumentar o retorno do capital.

No entanto, o PAC pouco se preocupou com o mix do ajuste fiscal.Muitas são as medidas de incremento do investimento público, mas poucas as medidas deredução da despesa corrente e reduções muito setorializadas na carga tributária, tão somenteincrementando a disputa sobre o bolo da poupança disponível. As mais honrosas exceções dizemrespeito às medidas de contenção do crescimento do salário mínimo - o que impacta, ainda quemais timidamente que o desejável, as despesas de Previdência -, e da folha de pessoal.

Assumindo que a poupança privada doméstica não vai crescersubstancialmente no curto e médio prazos, dado que estamos “exportando poupança” para oresto do mundo (esse fenômeno se caracteriza pelos elevados superávits em transações correntesque o País vem realizando, os quais têm variado entre US$ 11,6 e US$ 13,6 bilhões no últimotriênio) e dado que o PAC não prevê incremento da poupança pública - ao contrário, propõeaumentar o gasto -, qual deve ser o mecanismo de ajuste presumido na macroeconomia brasileira?Muito provavelmente, a hipótese por trás do mecanismo de ajuste presumido no PAC parece sertipicamente keynesiana, baseada no chamado “paradoxo da parcimônia”: o próprio incrementodo investimento geraria a sua poupança. Tal mecanismo pode, de fato, operar, sem gerar inflação,enquanto se observar uma substantiva capacidade ociosa e/ou reversão significativa dos atuaissuperávits em transações correntes brasileiros. Como a utilização da capacidade média daindústria encontra-se em 84,9% no terceiro trimestre de 2006 e não se vislumbram quedassubstanciais no superávit externo em 2007, o qual deve ficar em torno de US$ 11,5 bilhões, oalegado mecanismo de financiamento não inflacionário do PAC se torna pouco claro.

De outro lado, as novas medidas que vieram com o PAC removeram aênfase anterior das reformas microeconômicas, definidas em Documento do Ministério daFazenda de 20049, sobre uma agenda de mudanças no mercado de crédito, redução do custo deresolução dos conflitos, desoneração da folha de pagamentos, reforma trabalhista, dentre outros.Poder-se-ia afirmar que um dos itens importantes daquela agenda, a melhoria da qualidade detributação, prosseguiu contemplada no PAC, dadas as várias medidas de desoneração procedidas.No entanto, como destacamos na seção a seguir, as medidas são, em geral, muito setorializadas,com movimentos pouco ambiciosos para uma desoneração mais ampla.

Essa reforma mais ampla de melhoria na qualidade do ajuste fiscal,caberia não apenas a melhoria da qualidade da tributação, mas também o seu peso no PIB, o que

9 Reformas Microeconômicas e Crescimento de Longo Prazo – Secretaria de Política Econômica do Ministério daFazenda – Dezembro de 2004.

21

apresenta como condição necessária redução dos gastos totais do governo. Pires e Santos (2007)10

destacam que a elasticidade do investimento privado à carga tributária seria de aproximadamente–1, um número bastante significativo, especialmente quando se tem em conta que a elasticidadeque os mesmo autores calculam para o produto da economia em relação ao investimento é decerca de 1,5.

Seguindo outra linha, Assis e Dias (2004) e Shikida e Araújo (2006)11,consideram os efeitos de complementaridade e substitubilidade dos investimentos privado epúblico, chegando à conclusão que, para o Brasil, haveria uma relação de U invertido entre otamanho do governo, dado pela carga tributária, e o crescimento econômico. Mais tributospodem financiar mais investimentos públicos que complementam o investimento privado eestimulam o crescimento até um determinado ponto. A partir deste ponto, o efeito-substituiçãoentre os dois tipos de investimento se torna relativamente mais forte e aumentos posteriores dacarga tributária implicam redução do investimento privado e, por conseguinte, do crescimentoeconômico. Se o objetivo é maximizar este último, a carga tributária ótima encontrada para oBrasil foi de cerca de 25% para o primeiro estudo e 32% para o segundo.

IV) A CONSISTÊNCIA FISCAL DO PAC E O PIB12

Um dos aspectos cruciais da viabilidade do PAC refere-se ao cenárioutilizado para o crescimento da economia brasileira. Os cálculos efetuados pelo Governo federalconsideraram uma taxa de crescimento real de 4,5% para o ano de 2007, e de 5,0% para cada umdos anos seguintes até 2010, inclusive.

Contudo, a pesquisa semanal realizada pelo Banco Central do Brasil juntoao mercado financeiro quanto ao crescimento futuro do PIB evidencia expectativas bastantediversas das utilizadas na elaboração do PAC.

De fato, em 2 de março de 2007 a mediana das expectativas de mercadoprojetava um crescimento de 3,5% para 2007, 3,5% para 2008, 3,6% para 2009 e de 3,8% para2010. Assim, são expectativas que projetam taxas reais de crescimento da economiasignificativamente inferiores às consideradas pelo Governo federal.

Desta forma, é importante ter em mente a magnitude das implicaçõesfiscais, caso a expansão da economia ocorra em patamares próximos aos projetados pelo mercado

10 Cláudio H. Dos Santos e Manoel Carlos de Castro Pires: Qual a sensibilidade dos investimentos privados aaumentos na carga tributária brasileira? Uma investigaçâo econométrica. 2007. IPEA-Brasília.11 Claudio Shikida e Ari Francisco de Araújo: “Por que o estado cresce e qual seria o tamanho ótimo do estadobrasileiro?”. In “Gasto Público Eficiente: 91 Propostas para o Desenvolvimento do Brasil”. Org: Marcos Mendes.12 Escrito pelo Consultor Legislativo Marcos Pineschi.

22

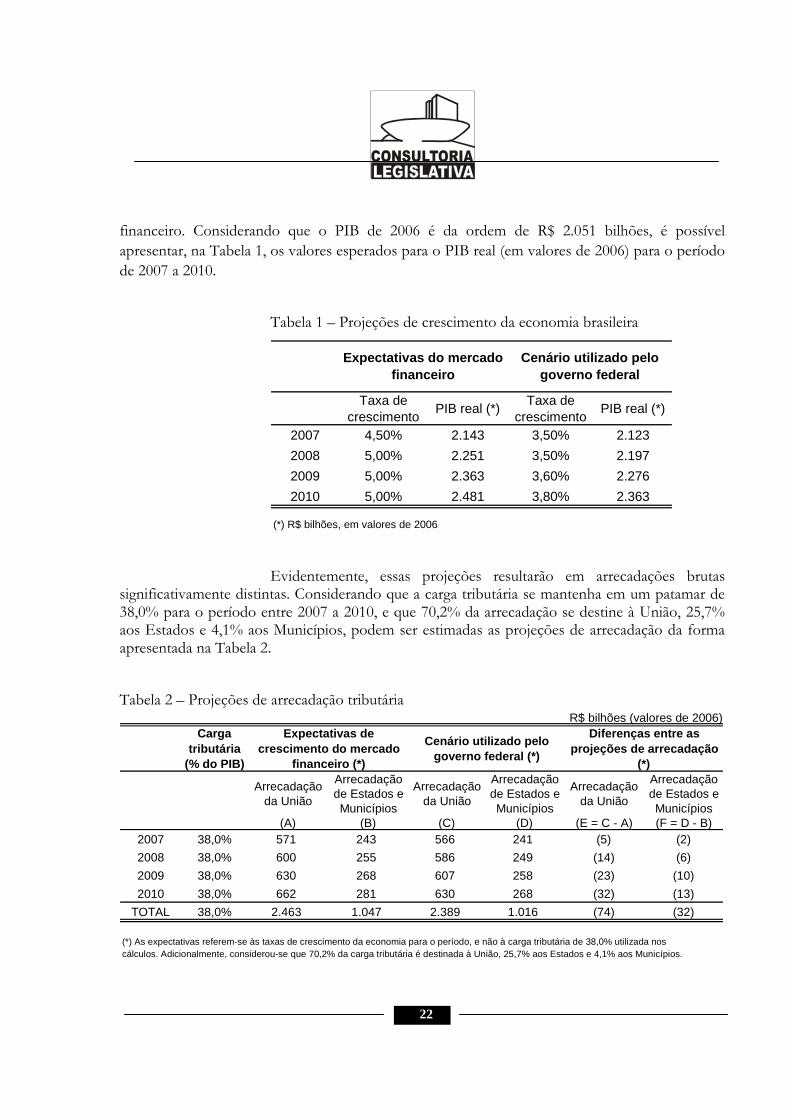

financeiro. Considerando que o PIB de 2006 é da ordem de R$ 2.051 bilhões, é possívelapresentar, na Tabela 1, os valores esperados para o PIB real (em valores de 2006) para o períodode 2007 a 2010.

Tabela 1 – Projeções de crescimento da economia brasileira

Taxa de crescimento

PIB real (*)Taxa de

crescimentoPIB real (*)

2007 4,50% 2.143 3,50% 2.123

2008 5,00% 2.251 3,50% 2.197

2009 5,00% 2.363 3,60% 2.276

2010 5,00% 2.481 3,80% 2.363

(*) R$ bilhões, em valores de 2006

Expectativas do mercado financeiro

Cenário utilizado pelo governo federal

Evidentemente, essas projeções resultarão em arrecadações brutassignificativamente distintas. Considerando que a carga tributária se mantenha em um patamar de38,0% para o período entre 2007 a 2010, e que 70,2% da arrecadação se destine à União, 25,7%aos Estados e 4,1% aos Municípios, podem ser estimadas as projeções de arrecadação da formaapresentada na Tabela 2.

Tabela 2 – Projeções de arrecadação tributáriaR$ bilhões (valores de 2006)

Cargatributária

(% do PIB)

Arrecadaçãoda União

Arrecadaçãode Estados eMunicípios

Arrecadaçãoda União

Arrecadaçãode Estados eMunicípios

Arrecadaçãoda União

Arrecadaçãode Estados eMunicípios

(A) (B) (C) (D) (E = C - A) (F = D - B)2007 38,0% 571 243 566 241 (5) (2)

2008 38,0% 600 255 586 249 (14) (6)

2009 38,0% 630 268 607 258 (23) (10)

2010 38,0% 662 281 630 268 (32) (13)

TOTAL 38,0% 2.463 1.047 2.389 1.016 (74) (32)

Cenário utilizado pelogoverno federal (*)

Expectativas decrescimento do mercado

financeiro (*)

Diferenças entre asprojeções de arrecadação

(*)

(*) As expectativas referem-se às taxas de crescimento da economia para o período, e não à carga tributária de 38,0% utilizada noscálculos. Adicionalmente, considerou-se que 70,2% da carga tributária é destinada à União, 25,7% aos Estados e 4,1% aos Municípios.

23

Desta forma, caso o crescimento da economia brasileira para o períodode 2007 a 2010 esteja de acordo com as expectativas do mercado financeiro, e não conforme aocenário utilizado pelo Governo federal na elaboração do PAC, a arrecadação da União seriamenor em cerca de R$ 74 bilhões e a arrecadação dos Estados e Municípios seria menor em cercade R$ 32 bilhões.

Conforme mencionado, a carga tributária utilizada nos cálculos foi de38,0% do PIB. Entretanto, caso fossem utilizados outros valores, os impactos nos rsultados emtermos de diferenças de arrecadação (colunas E e F da Tabela 2) seriam apenas de carátermarginal. Isso ocorre porque a alteração na carga tributária seria aplicável tanto para o cenário decrescimento segundo as expectativas do mercado financeiro, como para os cenários elaboradospelo Governo federal.13

Contudo, o ponto relevante a ser destacado é o de que a possível perdade arrecadação para a União, estimada em R$ 74 bilhões, apresenta a mesma ordem de grandezados investimentos que a própria União pretende efetuar no PAC, que são de R$ 67,8 bilhões.

Evidentemente, o cálculo ora efetuado por meio das tabelas 1 e 2 ébastante aproximado, visto que, por exemplo, são desconsiderados aspectos referentes àsdiferenças de condução da política monetária caso o crescimento da economia ocorra de formamais próxima a um ou a outro cenário.

Mesmo assim, o que deve ser destacado é a magnitude do resultado, queindica que o taxa de crescimento do PIB é uma variável crítica para a realização dos investimentosprevistos pelo Governo federal no PAC sem que se altere o atual patamar de carga tributária.

Adicionalmente, caso o cenário de crescimento de 4,5% para 2007 e de5,0% para os anos seguintes até o ano de 2010 não se verifique, mas sejam observadas taxaspróximas às das expectativas correntes do mercado financeiro, serão esperadas dificuldadessignificativas para a manutenção simultânea da carga tributária, do superávit primário proposto eda realização dos investimentos do governo federal no PAC.

V) DESONERAÇÃO TRIBUTÁRIA NO PAC14

Há no PAC um conjunto de incentivos fiscais setorializados, comprevisões de renúncia definidas no quadro abaixo:

13 Por exemplo, uma carga tributária de 37,0% para os anos de 2007 a 2010 acarretaria uma queda de arrecadaçãopara a União em torno de R$ 72 bilhões, em oposição ao R$ 74 bilhões apresentados na Tabela 2.14 Escrito pelo Consultor Legislativo César Mattos

24

Quadro IV - Estimativas de Desoneração TributáriaBilhões de reais 2007 2008MEDIDAS JÁIMPLEMENTADAS

5,2 8,9

Reajuste Tabela IRPF 1,3 2,5Prorrogação da DepreciaçãoAcelerada

0,9 0,9

Prorrogação da Cumulatividadedo PIS/Cofins na Construção

0,6 0,6

Lei Geral das Pequenas e MédiasEmpresas

2,5 4,9

MEDIDAS A IMPLEMENTAREM 2007

1,4 2,6

Prazos dos Créditos de PIS eCofins em Edificações

1,2 2,3

Desoneração de Obras de Infra-estrutura

Não Estimado Não Estimado

Desoneração dos Fundos deInvestimento em Infra-estrutura

- -

Ampliação de BenefícioTributário a Microcomputadores

0,2 0,2

Programa de Incentivo a TVdigital

- -

Programa de Incentivo ao Setorde Semicondutores

- -

Desoneração da Compra dePerfis de Aço

0,1 0,1

Total da Desoneração 6,6 11,5Fonte: Ministério do Planejamento

Os incentivos setorializados costumam ser fruto de pressão de lobbiesorganizados. Especialmente no caso de incentivos fiscais, sempre se questiona por que osincentivos não devem ser generalizados, ou seja, por que não se reduzir a alíquota do impostopara todos os setores. A proliferação desses incentivos, afinal, é um reflexo do nível excessivo dacarga tributária no País, sendo a concessão de incentivos setoriais um paliativo discriminatório.Nada substitui uma reforma tributária mais ampla e profunda.

De outro lado, alguns economistas defendem que incentivos setoriaispodem ser justificáveis quando há “efeitos de transbordamento” do desenvolvimento daquelesetor incentivado para outros. Dessa forma, os efeitos não se limitam àquele setor específico, masse espalham pelo resto da economia. Isso ocorre quando o setor compreende insumos para umgrande leque de setores da economia e a redução do seu custo permite, por conseguinte, a

25

diminuição de custo para tais setores. Esse é o caso, por exemplo, de semicondutores, segmentoque é alvo de uma das MPs. Já no caso da TV Digital, mesmo considerando constituir-se umsetor com alto conteúdo tecnológico, são menos claros seus efeitos em outras cadeias produtivas.

No caso específico do PAC, de qualquer forma, falta uma linhacondutora clara sobre os critérios utilizados para as desonerações procedidas. Cabe lembrar que aPolítica Industrial, Tecnológica e de Comércio Exterior (PITCE), lançada pelo Governo em 2003,sinalizava o que seria a base das medidas de estímulo ao crescimento. Quatro setores foram escolhidoscomo prioritários: software, farmacêutico, bens de capital e semicondutores. Apesar de o PACcontemplar uma medida específica de desoneração para semicondutores e várias medidas destinadas àdesoneração de bens de capital, não se esclarece como estas se inserem na PITCE, a qual, inclusive,não é sequer mencionada ao longo da apresentação do Programa.

VI) DESCRIÇÃO E ANÁLISE DAS MEDIDAS DO PAC

A seguir avaliamos, do ponto de vista econômico, as principais medidasdo PAC, destacando seus efeitos potenciais sobre o crescimento. Iniciaremos pelas medidaslegislativas não realizadas e depois comentaremos as não-legislativas. Não discorreremos sobre aslegislativas já realizadas, apenas citando-as ao final.

Medidas Legislativas Não Realizadas

VI.1) PECs

VI.1.a) PECs 285/2004 e 293/2004 – Reforma Tributária15

O Poder Executivo mencionou a Reforma Tributária como uma dasiniciativas do Programa de Aceleração do Crescimento – PAC. Segundo o arquivo de divulgaçãodo PAC, o Governo promoveria a “retomada das discussões” com “ampliação das propostas”.Contudo, não está clara a forma pela qual ocorrerá essa retomada do assunto, nem tampouco háinformações sobre as linhas da aventada ampliação da proposta.

As discussões sobre a Reforma Tributária, na Câmara dos Deputados,estão sendo realizadas no âmbito da PEC nº 285/2004 e da PEC nº 293/2004: a primeira teve osubstitutivo aprovado na Comissão Especial; a segunda ainda está pendente de aprovação pelaComissão Especial.

Basicamente, o substitutivo da PEC nº 285 trata dos seguintes pontos:

15 Escrito pelo Consultor Legislativo Murilo Rodrigues Soares.

26

ICMS. O imposto seria cobrado integralmente no Estado de origem,mas o produto da arrecadação continuaria sendo dividido com o Estado de destino. Teriaincidência uniforme, por mercadoria, bem e serviço, para todo o território nacional, comregulamentação única expedida pelo CONFAZ. O Senado definiria 5 alíquotas; o CONFAZestabeleceria o vetor “alíquotas x produtos/serviços”; o Senado convalidaria a proposta doCONFAZ. O CONFAZ, além da edição da regulamentação única, teria competência para reduzire restabelecer alíquotas, conceder anistia, remissão, transação, moratória, estabelecer critérios deparcelamento e fixar formas e prazos de pagamento. Além de gêneros de primeira necessidade emedicamentos, a menor alíquota seria estendida a implementos e insumos agropecuários, quepoderiam ser alcançados por isenção estabelecida em lei complementar. Atividades relacionadas àcultura e assistência social e situações relativas ao comércio exterior (tratados internacionais,zonas aduaneiras especiais, regimes de bagagens, etc.) poderiam ser isentas do imposto, na formade lei complementar. Lei complementar estabeleceria sanções aos Estados que descumprissem alegislação do imposto, prevendo-se, inclusive, intervenção e retenção de fundos constitucionais.Energia elétrica poderia ter alíquotas diferenciadas por tipo e quantidade de consumo. Asprestações de serviços de televisão por assinatura ficariam imunes ao ICMS. O aproveitamento decréditos do ICMS ficaria garantido nos casos de isenção do papel destinado à impressão dejornais, livros e periódicos.

ICMS. REGRAS TRANSITÓRIAS. Lei complementar trataria datransição do ICMS, fixando prazo máximo para aproveitamento dos benefícios existentes, quenão poderia exceder 11 anos. Lei estadual poderia estabelecer adicional de até 5 pontospercentuais para, no máximo, 4 mercadoria/serviços, pelo prazo de até 3 anos, reduzindo-se 1p.p. ao ano até a sua completa extinção. Além disso, o adicional do ICMS poderia ser fixado semrestrições para 4 mercadorias/serviços em caso de perda de receita; o álcool hidratado seriaenquadrado na segunda menor alíquota, submetendo-se à alíquota de 12% enquanto esseenquadramento não fosse definido; o estabelecimento da menor alíquota para gêneros de primeiranecessidade, medicamentos, insumos agropecuários, etc. não poderia implicar renúncia de receitassuperior a 10%; caso a redução de receitas com o novo ICMS superasse 2%, o CONFAZ ficariaautorizado a reenquadrar mercadorias e bens para alíquotas diversas das inicialmenteestabelecidas; nos dois primeiros anos de vigência do novo ICMS, as decisões do CONFAZteriam que ser tomadas por unanimidade de seus membros.

FNDR. O Fundo Nacional de Desenvolvimento Regional, detitularidade dos Estados e Distrito Federal, teria como fonte de recursos o excesso de arrecadaçãodo IPI, ocorrido pela extinção do crédito fiscal relativo às contribuições sociais cumulativasembutidas no custo dos insumos dos produtos exportados.

FPM. O Fundo de Participação dos Municípios teria adicional de 1 p.p.da arrecadação do IR e IPI, a ser repassado em dezembro de cada ano.

27

Já a PEC nº 293/2004 trata dos seguintes assuntos:

CARGA TRIBUTÁRIA. Impõem-se a limitação e o controle da cargatributária.

OBRAS DE ARTE. Concede-se imunidade para obras de autores oucom motivos nacionais.

ITR. Concede-se imunidade para florestas, vegetações naturais, terrassob restrição ambiental ou imprestáveis.

MUNICÍPIOS. Altera-se a forma de partilha, entre os Municípios, dos25% do ICMS, que passará a ser definida por lei complementar (3/4) e lei estadual (1/4).

COMÉRCIO EXTERIOR. Autoriza-se a cobrança de direitoscompensatórios e outras sanções para evitar práticas danosas de comércio exterior.

IVA. Permite-se a implementação de cobrança consolidada sobre o valoragregado, englobando o IPI, ICMS, ISS, COFINS, PIS, contribuição para o Salário-Educação epara o “Sistema S”, para vigência em 2007.

POLÍTICA INDUSTRIAL. Prevê a implementação de nova políticade desenvolvimento industrial, mediante aprovação de lei complementar.

PROGRAMA DE RENDA MÍNIMA. Prevê a existência de programada União, em convênio com Estados e Municípios.

O Substitutivo da PEC nº 285/2004 aprovado pela Comissão Especialencontra-se regimentalmente pronto para votação em Plenário, já tendo constado da Ordem doDia diversas vezes. Assim, o Relator da matéria (Dep. Virgílio Guimarães) tem tentado construirum texto de consenso, junto a Parlamentares e representantes dos setores público e privado, noqual constariam os principais pontos das PEC nº 285 e 293.

Por outro lado, desde o final do ano passado, a imprensa tem divulgadoo interesse do Governo em retomar a discussão sobre a Reforma Tributária. Entretanto, pareceque essa disposição do Poder Executivo tem passado ao largo das referidas PEC nº 285 e 293.Àquela época, foi noticiado que o Governo apresentaria uma proposta mais “ousada e efetiva”.Todavia, não foi dado a público o teor dessa proposta mais avançada. Mais recentemente, foinoticiado que a União estaria estudando a possibilidade de criação de um IVA federal, a serapresentado aos Governadores em reunião a ser realizada no início de março. No entanto, não hádetalhes sobre a referida proposta. Dessa forma, os motivos da inclusão da Reforma Tributáriacomo mecanismo do PAC ainda encontram-se obscuros, já que não há informações seguras sobreseu conteúdo.

Desnecessário lembrar que a Reforma Tributária enfrenta enorme graude dificuldade de aprovação. A complexidade da matéria e o poder dos agentes envolvidos

28

formam um imenso conjunto de dilemas técnicos e conflitos de interesse, sendo muito difícil aobtenção de um consenso.

Ainda sobre o assunto, deve ser registrado que, não obstante asdificuldades acima mencionadas, o Governo Federal não escapará do ônus de aprovação de pelomenos uma PEC no decorrer do ano de 2007, uma vez que os dispositivos constitucionaisreferentes à DRU (desvinculação de 20% das receitas da União) e à CPMF (R$ 32 bilhões)perdem a eficácia em 31 de dezembro de 2007, sendo a prorrogação dos referidos mecanismosabsolutamente essencial para o equilíbrio das finanças públicas.

O Poder Executivo mencionou a Reforma Tributária como uma dasiniciativas do Programa de Aceleração do Crescimento – PAC. Segundo o arquivo de divulgaçãodo PAC, o Governo promoveria a “retomada das discussões” com “ampliação das propostas”.Contudo, não está clara a forma pela qual ocorrerá essa retomada do assunto, nem tampouco háinformações sobre as linhas da aventada ampliação da proposta.

As discussões sobre a Reforma Tributária, na Câmara dos Deputados,estão sendo realizadas no âmbito da PEC nº 285/2004 e da PEC nº 293/2004: a primeira teve osubstitutivo aprovado na Comissão Especial e, portanto, é matéria que está pronta para Plenário;a segunda ainda está pendente de aprovação pela Comissão Especial.

Basicamente, o substitutivo da PEC nº 285 estabelece um novo ICMS,que teria legislação unificada, mas a competência tributária do imposto continuaria com osEstados e Distrito Federal. O tributo seria cobrado integralmente no Estado de origem, mas oproduto da arrecadação continuaria, em princípio, dividido com o de destino. A guerra fiscal seriaextinta, prevendo-se, inclusive, retenção de fundos estaduais mediante processo a ser gerido peloCONFAZ. Outro assunto importante contido no substitutivo é a elevação do Fundo deParticipação dos Municípios - FPM, de 22,5% para 23,5% das receitas do Imposto de Renda e doIPI. Já a PEC nº 293/2004 possibilita o estabelecimento de cobrança unificada do ICMS, IPI,PIS/COFINS, ISS, Salário-Educação e contribuições ao Sistema S, nos moldes de um tributosobre o valor agregado (IVA).

Não obstante o propósito de resolver alguns dos principais problemas doatual ICMS (guerra fiscal, pluralidade da legislações, créditos acumulados, etc.), de modo aprepará-lo para o futuro IVA, o substitutivo da PEC nº 285 não se mostrou viável politicamente.Assim, o Relator da matéria (Dep. Virgílio Guimarães) tem tentado construir um texto deconsenso, junto a Parlamentares e representantes dos setores público e privado, no qualconstariam os principais pontos das PEC nº 285 e 293.

Por outro lado, desde o final do ano passado a imprensa tem divulgado ointeresse do Governo em retomar a discussão sobre a Reforma Tributária. Entretanto, parece queessa disposição do Poder Executivo tem passado ao largo das referidas PEC nº 285 e 293. Àquelaépoca, foi noticiado que o Governo apresentaria uma proposta mais “ousada e efetiva”. Todavia,

29

não foi dado a público o teor dessa proposta mais avançada. Mais recentemente, foi noticiado quea União estaria estudando a possibilidade de criação de um IVA federal, a ser apresentado aosGovernadores em reunião a ser realizada no início de março. No entanto, não há detalhes sobre areferida proposta. Dessa forma, os motivos da inclusão da Reforma Tributária como mecanismodo PAC ainda encontram-se obscuros, já que não há informações seguras sobre seu conteúdo.

Desnecessário lembrar que a Reforma Tributária enfrenta enorme graude dificuldade de aprovação. A complexidade da matéria e o poder dos agentes envolvidosformam um imenso conjunto de dilemas técnicos e conflitos de interesse, sendo muito difícil aobtenção de um consenso.

Ainda sobre o assunto, deve ser registrado que, não obstante asdificuldades acima mencionadas, o Governo Federal não escapará do ônus de aprovação de pelomenos uma PEC no decorrer do ano de 2007, uma vez que os dispositivos constitucionaisreferentes à DRU (desvinculação de 20% das receitas da União) e à CPMF (R$ 32 bilhões)perdem a eficácia em 31 de dezembro de 2007, sendo a prorrogação dos referidos mecanismosabsolutamente essencial para o equilíbrio das finanças públicas.

VI.2) Projetos de Lei Complementar

VI.2.a) PLP nº 388/2007 - Cooperação entre a União, os Estados, o Distrito Federale os Municípios na Área de Meio Ambiente16

Apresentam-se a seguir algumas considerações sobre as competênciasgovernamentais para ações administrativas no campo da política ambiental, bem como sobre oProjeto de Lei Complementar nº 388, de 2007, de autoria do Poder Executivo, que pretenderegular o tema. O PLP 388/2007 é uma das iniciativas que integram o recente Programa deAceleração do Crescimento (PAC).

As competências comuns e a questão ambiental: comentários gerais

O art. 23 da Constituição Federal explicita as chamadas competênciasadministrativas comuns da União, dos Estados, do Distrito Federal e dos Municípios. Oexercício dessas competências comuns deve pautar-se pela cooperação intergovernamental. Note-se que o referido dispositivo da Constituição, após enumerar as competências comuns, prevê emseu parágrafo único a edição de leis complementares para fixar "normas de cooperação entre aUnião e os Estados, o Distrito Federal e os Municípios, tendo em vista o equilíbrio dodesenvolvimento e do bem-estar em âmbito nacional".

Entre as várias competências comuns presentes no art. 23 da Carta de1988, incluem-se "proteger o meio ambiente e combater a poluição em qualquer de suas formas" 16 Escrito por Suely M. V. G. de Araújo.

30

(inciso VI) e "preservar as florestas, a fauna e a flora" (inciso VII). Assim, a atuação do Estadobrasileiro na área ambiental, em razão de determinação expressa de nossa Carta Política,fundamenta-se em um sistema de responsabilidades compartilhadas entre os diferentes níveis degoverno.

A implementação das ações governamentais em meio ambiente derivadasdas competências explicitadas pela Constituição ocorre hoje com base na Lei n° 6.938, de 1981(Lei da Política Nacional do Meio Ambiente), que instituiu o Sistema Nacional do Meio Ambiente– Sisnama, integrado por órgãos e entidades federais, estaduais e municipais com atuação na áreaambiental. Há quem defenda que os dispositivos da Lei da Política Nacional do Meio Ambienteque dizem respeito ao Sisnama teriam sido recepcionados com status de lei complementar,combinando o parágrafo único do art. 23 com os incisos VI e VII do mesmo dispositivo da Cartade 1988.

Ocorre que, mesmo tendo sido instituído há mais de duas décadas, naprática o Sisnama ainda não se encontra estruturado e articulado como um verdadeiro sistemanacional. São exemplos de problemas existentes:

• centralização de atribuições no Ministério do Meio Ambiente – MMA e no Instituto Brasileirodo Meio Ambiente e dos Recursos Naturais Renováveis – Ibama;

• sobreposição e conflito nas atuações do MMA, do Ibama e dos órgãos seccionais (estaduais);

• indefinição do papel dos órgãos locais (municipais);

• indefinição do limite do poder normativo do Conselho Nacional do Meio Ambiente –Conama; e

• falta de diálogo com sistemas voltados a áreas específicas da gestão ambiental, como o SistemaNacional de Gerenciamento dos Recursos Hídricos, que reúne os comitês de bacia e as agênciasde água.

Pelas diretrizes da Lei da Política Nacional do Meio Ambiente, o Ibamadeveria pautar sua atuação por um caráter supletivo em relação à atuação dos órgãos estaduais emunicipais, especialmente no campo da fiscalização ambiental. Essas diretrizes, todavia, não sãosempre observadas. Um exemplo histórico de centralização excessiva na esfera federal está naaplicação da Lei de Proteção à Fauna (Lei nº 5.197, de 1967). As disputas e os sombreamentosinstitucionais mais evidentes estão nos processos de licenciamento ambiental e na aplicação doCódigo Florestal (Lei nº 4.771, de 1965).

Anteriormente à Emenda Constitucional nº 53, de 2006, havia dúvidassobre se o parágrafo único do art. 23 da Constituição poderia gerar uma lei complementar únicaaplicável a todo o conjunto de competências comuns ou várias leis complementares específicas,direcionadas cada uma a um setor específico, como o meio ambiente. A redação atual do Texto

31

Constitucional, ao fazer referência a “leis complementares”, sana essas dúvidas. De toda forma,entre outros motivos por não haver precedente de lei complementar referente a esse dispositivoda Constituição, a proposta de uma lei complementar voltada à delimitação de campos de atuaçãoem política ambiental, ou melhor, explicitando competências governamentais, tem gerado algumnível de impasse e polêmica.

Machado tem posição em relação à lei complementar, que soa cautelosaou mesmo reticente:

“As atribuições e obrigações dos Estados e Municípios só a ConstituiçãoFederal pode estabelecer. Leis infraconstitucionais não podem repartir ou atribuircompetências, a não ser que a própria Constituição tenha previsto essa situação, [...].

A cooperação há de ter duas finalidades indeclináveis – o equilíbrio dodesenvolvimento e o equilíbrio do bem-estar em âmbito nacional. Portanto, é uma dastarefas da lei complementar criar instrumentos que evitem que um Estado daFederação ou um Município possa descumprir a legislação ambiental ao atrairinvestimentos, praticando um desenvolvimento não sustentado. [...]

A lei complementar, com base no art. 23, parágrafo único, da ConstituiçãoFederal, deve ter como fundamento a mútua ajuda dos entes federados. Dessa forma,essa lei não visa, e não pode visar, à diminuição da autonomia desses entes,despojando-os de prerrogativas e de iniciativas que constitucionalmente possuem, aindaque não as exerçam, por falta de meios ou de conscientização política. A leicomplementar não pode, pois, especificar quais os tipos de licenças ambientais a seremfornecidas pelos Estados e pelos Municípios. [...]”.17

Milaré, com postura diversa, comenta a respeito:

“A proteção do meio ambiente como um todo e, em particular, dos recursosnaturais, explicitamente fauna e flora, bem como o controle de poluição, foramincluídos entre as matérias de competência comum. [...] A forma como as váriasinstâncias de poder, tendendo ao peculiar interesse, cuidarão das matérias enumeradasdeverá ser objeto de lei complementar nacional (art. 23, parágrafo único). Enquantoisso não acontecer, a responsabilidade pela proteção do meio ambiente é comum esolidária.”18

Antunes defende explicitamente uma lei complementar tratando decompetências em política ambiental:

“Durante muito tempo, para ser mais exato desde a promulgação daConstituição de 1988, os estudiosos de direito constitucional e direito ambiental vêmalertando para o fato de que as competências constitucionais em matéria ambiental

17 MACHADO, Paulo Affonso Leme. Direito Ambiental Brasileiro, 7ª edição, p. 48 a 55.18 MILARÉ, Édis. Direito do Ambiente, p. 242.

32

contempladas nos artigos 23 e 24 de nossa Lei Fundamental necessitavam de umaregulamentação – aliás determinada pela própria Constituição. [...]

É preciso observar que o artigo 23 da Constituição trata das chamadascompetências comuns, que são competências administrativas e não legislativas, estasúltimas tratadas no artigo 24 e ditas concorrentes. Ambos os artigos deveriam definiras atribuições e poderes de cada um dos diferentes entes federativos. Na verdade, elesfazem exatamente o contrário: geram uma indefinição tremenda e uma grandeconfusão. Os nossos tribunais, com decisões contraditórias e, nem sempre coerentes,acabaram contribuindo para o verdadeiro caos que é a matéria, pois não conseguiramestabelecer um sistema interpretativo que fosse suficientemente forte para sinalizar umaorientação para a Administração Pública e para os diferentes atores presentes no palcoiluminado das questões ambientais. [...]”19

A proposta de regulamentação da cooperação intergovernamentalpor meio de lei complementar: antecedentes