Embed Size (px)

Citation preview

Versão On-line ISBN 978-85-8015-075-9Cadernos PDE

OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSENA PERSPECTIVA DO PROFESSOR PDE

Produções Didático-Pedagógicas

GOVERNO DO PARANÁSECRETARIA DE ESTADO DA EDUCAÇÃO

SUPERINTENDÊNCIA DA EDUCAÇÃOPROGRAMA DE DESENVOLVIMENTO EDUCACIONAL – PDE

APLICAÇÕES DA MATEMÁTICA FINANCEIRA NO ENSINO MÉDIO COM A UTILIZAÇÃO DO BROFFICE CALC PARA PROFESSORES DE

MATEMÁTICA DA REDE PÚBLICA ESTADUAL DE ENSINO DO PARANÁ.

ROBSON MOREIRA LUCAS MACHADO

TOLEDO2013

FICHA PARA IDENTIFICAÇÃO

PRODUÇÃO DIDÁTICO – PEDAGÓGICA

TURMA - PDE/2013

Título: Utilizando o BrOffice Calc Como Ferramenta de Cálculo da Taxa de Juros de Empréstimos e Financiamentos.Autor Robson Moreira Lucas MachadoDisciplina/Área MatemáticaEscola de Implementação do Projeto e sua localização

Colégio Estadual Luiz Augusto Morais Rego.

Município da escola ToledoNúcleo Regional de Educação ToledoProfessor Orientador Profª Ms Renata Camacho BezerraInstituição de Ensino Superior Universidade Estadual do Oeste do Paraná –

UNIOESTE (Campus de Foz do Iguaçu)Relação Interdisciplinar Resumo

Utilizaremos o BrOffice Calc1 como ferramenta de apoio para os professores de matemática da rede pública estadual do Paraná que buscam outras alternativas de mostrar a Matemática Financeira do dia a dia para alunos do Ensino Médio. Alguns fatores devem ser observados na Matemática Financeira do Ensino Médio: o pouco conteúdo disponível nos livros didáticos, o esquecimento nos currículos escolares e o trabalho em sala de aula apenas com conceitos básicos de juros simples e compostos, deixando de lado a possibilidade de estabelecer entre os jovens uma relação saudável com as finanças desde cedo. Pretende-se com esse material, contemplar os conceitos de juros de financiamentos e empréstimos, capitalização e amortização de dívidas, e ainda, mostrar como montar as funções do BrOffice Calc, configurar células, planilhas e fórmulas para uma melhor apresentação das tabelas e gráficos nas aulas propostas pelos professores.

Palavras-chave ( 3 a 5 palavras) Matemática Financeira, Ensino Médio, BrOffice Calc.

Formato do Material Didático Unidade didáticaPúblico Alvo Professores da Rede Pública Estadual de

Ensino do Estado do Paraná

1 O software Calc é uma planilha eletrônica integrada ao pacote de aplicativos BrOffice.Org, um software livre que pode ser baixado gratuitamente, o seu layout e funcionalidade é semelhante ao do Microsoft Excel. As atividades podem ser facilmente adaptadas do Excel para este software. http://pt-br.libreoffice.org. Acesso em 15 de agosto de 2013.

APRESENTAÇÃO

Este material didático tem por objetivo subsidiar a teoria e a prática dos

professores de matemática. Utilizaremos a ferramenta BrOffice Calc (software

livre) na forma de planilhas eletrônicas como ferramenta de introdução ao uso da

Matemática Financeira no cotidiano dos alunos do Ensino Médio, utilizando-se de

fórmulas e funções já existentes no software.

Será abordado o tema demonstrando a facilidade dos cálculos financeiros

por meio do software Calc, pois há situações problemas em que o cálculo do

montante em regime de juro composto gera certa dificuldade na determinação do

valor do fator de capitalização (1 + i)n, onde muitas vezes necessitamos métodos

numéricos de aproximação.

Os professores utilizarão o computador com a planilha do software Calc

para efetuar a proposta de trabalho.

INTRODUÇÃO

Será solicitado antecipadamente aos professores que tragam para a aula

folders e pesquisas em sites de ofertas e financiamentos de produtos onde

aparecem o preço à vista, o valor de cada parcela e o da quantidade de

prestações até a quitação total da dívida, pode ter entrada ou não no início do

financiamento. As prestações nesse caso devem ser iguais.

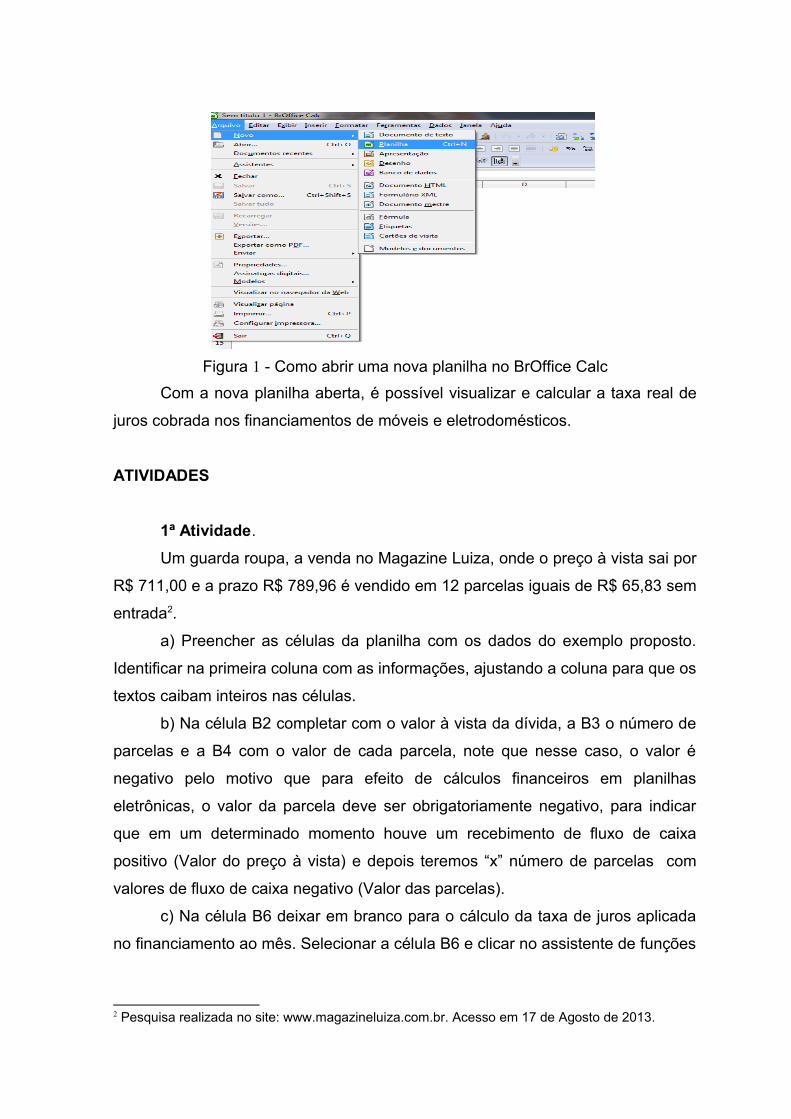

Mostraremos como abrir uma nova planilha (Figura 1) para iniciar o

trabalho proposto e faremos uma breve explanação sobre a planilha de cálculo do

software Calc, demonstrando que nesse tipo de software temos linhas, colunas e

células para os cálculos matemáticos.

Figura 1 - Como abrir uma nova planilha no BrOffice Calc

Com a nova planilha aberta, é possível visualizar e calcular a taxa real de

juros cobrada nos financiamentos de móveis e eletrodomésticos.

ATIVIDADES

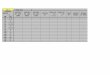

1ª Atividade.

Um guarda roupa, a venda no Magazine Luiza, onde o preço à vista sai por

R$ 711,00 e a prazo R$ 789,96 é vendido em 12 parcelas iguais de R$ 65,83 sem

entrada2.

a) Preencher as células da planilha com os dados do exemplo proposto.

Identificar na primeira coluna com as informações, ajustando a coluna para que os

textos caibam inteiros nas células.

b) Na célula B2 completar com o valor à vista da dívida, a B3 o número de

parcelas e a B4 com o valor de cada parcela, note que nesse caso, o valor é

negativo pelo motivo que para efeito de cálculos financeiros em planilhas

eletrônicas, o valor da parcela deve ser obrigatoriamente negativo, para indicar

que em um determinado momento houve um recebimento de fluxo de caixa

positivo (Valor do preço à vista) e depois teremos “x” número de parcelas com

valores de fluxo de caixa negativo (Valor das parcelas).

c) Na célula B6 deixar em branco para o cálculo da taxa de juros aplicada

no financiamento ao mês. Selecionar a célula B6 e clicar no assistente de funções

2 Pesquisa realizada no site: www.magazineluiza.com.br. Acesso em 17 de Agosto de 2013.

que se encontra na parte superior da planilha eletrônica identificado por f(x) (Figura 2).

Figura 2 - identificando as células e inserindo dados.

d) Com o assistente de funções aberto, escolher na aba Funções a Função

TAXA e clicar em Próximo (Figura 3).

Figura 3 - Assistente de funções.

e) Escolhida a função TAXA, completar as caixas com o valor de cada

célula correspondente: NPER número de parcelas; PGTO valor das

parcelas; VP valor do preço à vista. Na caixa que correspondente ao Tipo,

completar com “0”, significa que o financiamento será pago sem entrada, ou seja,

o primeiro pagamento somente daqui a 30 dias. Deixar as demais caixas em

branco, clicar em OK (Figura 4).

Figura 4 - Preenchendo o Assistente de Funções (TAXA) .

O valor correspondente à taxa mensal de juros aparecerá na célula B6

(Figura 5).

Figura 5 – Resultado da taxa de juros aplicada.

Trabalhando com os Dados:

• Pesquisar outros produtos e calcular a taxa de juros aplicada

conforme demonstrado. É necessário que os professores comparem

se a taxa de juros que a loja informa é igual a calculada, geralmente

essas informações aparecem em letras minúsculas, no caso dos

sites, logo abaixo dos anúncios e em folhetos no rodapé.

• Alterar o número de prestações e verificar o que acontece. A taxa de

juros aumenta ou diminui? Explique o que ocorreu.

• Substituir o valor de cada parcela, para mais ou para menos, e

discuta com os colegas qual foi alteração na taxa de juros e qual o

motivo do valor diferenciado.

• É possível encontrar um novo valor de parcelas após mudar o

número de prestações, sem alterar a taxa de juros?

2ª atividade.

Digamos que o mesmo guarda-roupa da atividade anterior possa ser

vendido em 18 parcelas, mantendo a mesma taxa de juros mensal. Como fazer

isso?

Alterar o valor das parcelas na planilha eletrônica sem mudar o valor da

taxa de juros é possível, desde que fixe o valor a célula correspondente a taxa

(B6). Selecionar e limpar o valor da parcela na célula (B4), para posteriormente

utilizar a função PGTO no cálculo da nova parcela mensal, nesse caso,

mudaremos financiamento para 18 parcelas mensais iguais (Figura 6).

Figura 6 - Fixando a taxa de juros (cálculo da nova parcela).

O cálculo da nova parcela mensal, com a taxa de juros fixa, pode ser feito

utilizando a função PGTO, após isso completar as caixas com o valor de cada

célula correspondente: Taxa taxa mensal de juros; NPER número de

parcelas; VP valor do preço à vista. Na caixa que correspondente a Tipo,

completar com “0”, significa que o financiamento será pago sem entrada, ou seja,

o primeiro pagamento somente daqui a 30 dias. Deixar as demais caixas em

branco, clicar em OK (Figura 7).

Figura 7 – Preenchendo o Assistente de Funções (PGTO).

O valor da nova parcela aparecerá na célula B4 (Figura 8).

Figura 8 - Valor da nova parcela mensal.

Trabalhando com os Dados:

• Mude a quantidade de parcelas do financiamento e anote as

alterações ocorridas;

• No comércio em geral é assim que funciona o processo de aumento

de parcelas sem alterar a taxa de juros? Dê exemplos de

financiamentos com opções de quantidade de parcelas a pagar e

observe se de alterações ocorridas mantiveram a mesma taxa de

juros.

3ª atividade.

Nessa atividade, veremos como as propagandas de divulgação das lojas

podem confundir as pessoas na hora da decisão na compra de um determinado

bem. Como exemplo, mostraremos o anúncio retirado do site do Magazine Luiza3

(Figura 9).

Observamos que para comprar uma geladeira temos quatro tipos de

informações: preço do produto R$ 1.699,00; preço promocional

R$ 1.399,00; prestações em 12 vezes de R$ 116,58 sem juros; preço à vista

R$ 1.329,05. Nesse caso específico, a opção pela compra do bem é direcionada

para o pagamento em 12 vezes, pois segundo o anúncio, ainda sai “barato” pagar

parcelado, comparando com o valor inicial do produto sem o desconto.

Figura 9 - Anúncio do site: www.magazineluiza.com.br

3 www.magazineluiza.com.br. Acesso em 17 de agosto de 2013.

Podemos nesse exemplo preencher a mesma planilha que demonstramos

na 1ª atividade e com isso verificar a taxa de juros cobrada ao mês (Figura 10) e

constatamos que há uma taxa de juros embutida, mesmo que não percebamos no

momento do pagamento das parcelas, nesse caso 0,80% a.m.

É preciso lembrar que as lojas induzem muitas vezes os consumidores ao

erro, com descontos mirabolantes e financiamento em até 12 vezes sem juros.

Precisamos lembrar que os produtos são vendidos sem gerar qualquer

prejuízo ao comerciante, pois os afobados e impacientes compradores já

garantem lucros absurdos a essas lojas.

Nesse exemplo, mostramos que os anúncios, muitas vezes, mascaram e

induzem ao consumismo com juros.

Figura 10 - Cálculo da taxa de juros a partir o valor inicial.

Trabalhando com os Dados:

• Pesquise outras opções de financiamentos que procuram “induzir” o

consumidor na hora da compra;

• Complemente a atividade criando uma situação de venda com os

seguintes dados: preço normal, preço com desconto, preço à vista e

saldo parcelado em 12 vezes.

4ª atividade.Exemplificaremos como a motivação para a compra de determinados bens

ou serviços por parte de consumidores, muitas vezes, desatentos a taxa de juros

cobrados em empréstimos consignados, podem mascarar valores que não são

especificados no momento da contratação.

Vamos começar fazendo uma simulação no site do Branco do Brasil4, onde

gostaria de contratar um empréstimo no valor de R$ 11.311,00 em 48 parcelas

iguais de R$ 344,61 sem seguro.

Observando os valores determinados na consulta, para o valor

especificado acima, temos os seguintes dados (Figura 11): Valor do crédito de

R$ 11.311,00; prazo 48 parcelas; taxa 1,5% a.m.; parcelas iguais de R$ 344,61 e

CET5 (Custo Efetivo Total) de 20,67%.

Figura 11 – Simulação de empréstimo do Banco do Brasil.

Com todos os dados do financiamento, vamos colocar na nossa planilha da

1ª atividade (Figura 12), os valores que foram demonstrados na consulta ao site

do Banco do Brasil.

4 www.bb.com.br. Acesso em 20 de setembro de 2013.5 CET significa Custo Efetivo Total e foi criado pelo Conselho Monetário Nacional - CMN - Resolução 3.517, de 06.12.2007 - para que o consumidor conheça todos os custos de um empréstimo ou financiamento antes de fechar o contrato. São as taxas extras cobradas como: tributos (IOF) e despesas cartorárias para abertura do empréstimo. www.bb.com.br. Acesso em 20 de setembro de 2013.

Figura 12 - Cálculo da taxa mensal do empréstimo no Banco do Brasil.

Observa-se que no caso do empréstimo do Banco do Brasil a taxa de juros

cobrada ao mês passou de 1,50% (Figura 11) para 1,67%

(Figura 12), mas então o que houve? Verificamos que existe uma informação

dizendo que o CET (Custo Efetivo Total) é de 20,67% a.a., em separado, como

forma de mascarar a real taxa de juros cobrados ao mês.

Em outra pesquisa realizada no PR-consig6, que se encontra no portal do

servidor do estado do Paraná7 (Figura 13), utilizando os mesmos critérios

utilizados no site do Banco do Brasil (valores e prazo de pagamento), observamos

que aparece o CET mensal e anual na consulta, demonstrando de forma clara a

taxa de juros real aplicada. Fazendo a mesma simulação em nossa planilha de

cálculo (Figura 14), temos o resultado semelhante a simulação realizada. Com

isso, percebemos que o CET deverá ser declarado de forma clara e objetiva para

os que desejam adquirir empréstimos nessas instituições financeiras.

6 O PR-Consig é o sistema automatizado de consignações em folha de pagamento, destinado ao servidor civil e ao militar, ativo e inativo, bem como ao pensionista. www.prconsig.seap.pr.gov.br. Acesso em 20 de Setembro de 2013.7 www.prconsig.seap.pr.gov.br/pr/login/login_servidor.jsp. Acesso em 20 de Setembro de 2013.

Figura 13 - Simulação de empréstimo consignado no Prconsig/PR

Figura 14 - Cálculo da taxa mensal do empréstimo no PR-consig

Trabalhando com os Dados:

• Pesquise outras instituições financeiras, como bancos, diferentes

formas, prazos de pagamento e taxa de juros que procuram “induzir”

o consumidor na hora do empréstimo;

• Obtenha folders de financeiras e lojas particulares que oferecem

empréstimos para negativados;

• Comparar e observar quais são as taxas cobradas (CET e taxa

mensal) nesses financiamentos na planilha eletrônica, depois

apontar qual a melhor opção de pagamento;

• Como você conclui a atividade com as observações a respeitos das

“articulações” que os bancos e financeiras para mascarar a taxa de

juros mensal.

AVALIAÇÃO

A avaliação será contínua e ao final do trabalho cada professor participante

da atividade fará sua avaliação, bem como, críticas e sugestões para posterior

alteração do material.

REFERÊNCIAS BIBLIOGRÁFICAS

www.prconsig.seap.pr.gov.br/pr/login/login_servidor.jsp. Acesso em 20 de Setembro de 2013.

www.bb.com.br. Acesso em 20 de setembro de 2013

www.magazineluiza.com.br. Acesso em 17 de agosto de 2013

http://pt-br.libreoffice.org. Acesso em 15 de agosto de 2013