Embed Size (px)

Citation preview

Para investidores qualificados

1

INFORMAÇÃO IMPORTANTE

As informações contidas aqui neste material de divulgação se referem às estratégias PIMCO Mortgage Opportunities. Informações referentes a contas representativas ou

composites não devem ser interpretadas como indicador da performance do PIMCO Flexible Bond FIM IE (“Fundo”), cuja estratégia é similar, mas não idêntica às contas

representativas ou composites aqui apresentados. O Fundo apresentará ganhos, perdas ou resultados similares às contas representativas ou composites.

PIMCO Flexible Bond FIM IE

Gestão: PIMCO LATIN AMERICA ADMINISTRADORA DE CARTEIRAS LTDA./ Administração: BNY MELLON SERVIÇOS FINANCEIROS DISTRIBUIDORA D E TÍTULOS E VALORES

MOBILIÁRIOS S.A.

Rentabilidade passada não representa garantia de rentabilidade futura. O indicador CDI é mera referência econômica, e não met a ou parâmetro de performance do fundo.

Esse material de divulgação foi produzido pela PIMCO Latin America com fins meramente informativos. As informações aqui contidas buscam avaliar o cenário econômico

atual, no entanto, esclarecemos que estas representam uma interpretação da gestora e podem ser modificadas sem comunicação pr évia. O fundo receberá solicitações de

aplicação e resgate todas quintas-feiras consideradas dias úteis. Serão considerados dias úteis aqueles onde o mercado opere nas seguintes praças: São Paulo e Nova Iorque.

Nesse sentido, as solicitações de aplicação devem atender o disposto acima. Fundos de investimento não contam com garantia do administrador, do gestor, de qualquer

mecanismo de seguro ou fundo garantidor de crédito - FGC. A rentabilidade divulgada não é líquida de impostos. Não há garantia q ue este fundo terá o tratamento tributário

para fundos de Longo Prazo. Este fundo tem menos de 12 (doze) meses. Para avaliação da performance de um fundo de investiment o, é recomendável a análise de, no

mínimo, 12 (doze) meses. Leia o prospecto e o regulamento antes de investir. Este fundo está autorizado a realizar aplicações em ativos no exterior. Exposição a ativos no

exterior ocorrerá no dia subsequente à aplicação. Este fundo pode aplicar em fundos de investimento que utilizam estratégias que podem resultar em perdas patrimoniais

para seus cotistas. Os fundos multimercado podem estar expostos a significativa concentração em ativos de poucos emissores, c om os riscos daí decorrentes. A PIMCO Latin

America não comercializa nem distribui cotas de fundos de investimento ou qualquer ativo financeiro. As informações contidas nesse ma terial são de caráter exclusivamente

informativo.

Administrador/ Distribuidor: BNY Mellon Serviços Financeiros DTVM S.A. (CNPJ: 02.201.501/0001-61) Av. Presidente Wilson, 231, 11º andar, Rio de Janeiro, RJ, CEP 20030-905

Telefone: (21) 3219-2998 Fax (21) 3974-4501 www.bnymellon.com.br/sf SAC: “Fale Conosco” em www.bnymellon.com.br/sf ou (21)3974-4600, (11)3050-8010, 0800 725 3219

Ouvidoria: [email protected] ou 0800 7253219

CMR2018-0427-329741

2

4 PIMCO_Update_01_US

https://www.pimco.com/our-firm

2,200+

Funcionários

725+

Profissionais de investimentos globais

240

Portfolio Managers com experiência

média de 15 anos em investimentos

175+

Profissionais de investimentos com

mais de 10 anos na PIMCO

55+

Analistas de crédito globais

14

Sector Specialty Desks

12

Escritórios nas América, Europa e

Ásia

US$1,77 trilhões

Ativos sob gestão

Em 31 de Março de 2018

FONTE: PIMCO

MUNICH 2000

ZURICH 2009 MILAN

2012

LONDON 1998

TORONTO 2004

NEW YORK 2001

NEWPORT BEACH 1971

RIO DE JANEIRO 2012

SYDNEY 1997

TOKYO 1997

HONG KONG 2006

SINGAPORE 1996

5 Orga_25b

Em 31 de Março de 2018

*A partir de 31 de agosto de 2017, a PIMCO revisou a composição da equipe de estratégia global para incluir Portfolio Managers e estrategistas de produtos dedicados a contas de estratégia global.

Anteriormente, a associação também incluiu Portfolio Managersdedicados a outras estratégias da PIMCO, que contribuíram ocasionalmente para posicionamentos alfa fora do benchmark nas estratégias

globais. Esta equipe revisada representa melhor os indivíduos que gerenciam ou influenciam significativamente as carteiras da estratégia global.

**O presidente do comitê de investimentos é alternado entre o Group CIO e os CIOs

¹As seguintes pessoas foram nomeadas para o prêmio US Morningstar Fixed-Income Fund Manager of the Year award: Daniel Ivascyn and Alfred Murata (2017); Scott Mather, Mark Kiesel, and Mihir

Worah (2017); Jerome Schneider (2015); Dan Ivascyn and Alfred Murata (2013); Mark Kiesel (2012); Scott Mather (2011); Mark Kiesel (2010)

²As seguintes pessoas ganharam o prêmio US Morningstar Fixed-Income Fund Manager of the Year award: Jerome Schneider (2015); Dan Ivascyn and Alfred Murata (2013); Mark Kiesel (2012).

O prêmio US Morningstar Fixed-Income Fund Manager é baseado na qualidade do gestor, desempenho, estratégia e administração da empresa. 3Em 31 de outubro de 2017, a PIMCO começou a informar separadamente as equipes Client Solutions e Analytics. Anteriormente, esses profissionais eram membros da equipe do PM Analytics.

Por favor, note que certos PMs contribuem para estratégias múltiplas e podem ser incluídos em mais de uma equipe de estratégia.

Americas Portfolio Committee European Portfolio Committee

Asia-Pacific Portfolio Committee Emerging Markets Portfolio Committee

Active Equities

John Devir

4 PMs

Risk Management

Bill De Leon

11 portfolio risk managers

Short-Term

Jerome Schneider

8 PMs

Quantitative Portfolios Nic Johnson

7 PMs

Real Return

Mihir Worah

8 PMs

Municipals Dave Hammer

6 PMs

Portfolio Analytics3

Ravi Mattu

67 analysts

Investment Grade Credit

Mark Kiesel

25 PMs

Long Duration/ LDI

Mike Cudzil/Mohit Mittal

10 PMs

Govts/Futures/ Options/Swaps

Mihir Worah

6 PMs

High Yield

Jon Horne/Andrew Jessop

11 PMs

Global Andrew Balls

16 PMs*

Global Mortgage Credit

Dan Ivascyn

65 PMs

Asset Allocation Mihir Worah

5 PMs

Bank Loan

Elizabeth MacLean

3 PMs

Emerging Markets

Michael Gomez

22 PMs

Enhanced Equities Mohsen Fahmi/

Sudi Mariappa

5 PMs

Credit Research

Christian Stracke

59 analysts

Portfolio managers com experiência

média de 15 anos

Prêmios2 Morningstar Fixed-Income

Manager of the Year

Indicações¹ Morningstar Fixed-

Income Manager of the Year

Analistas na nossa equipe de

research

A profundidade e amplitude dos recursos da PIMCO são excepcionais

6 PIMCO_Update_02

For fund investors only

PIMCO hoje Olhando para o futuro

Ativos sob gestão

• $1,77 trilhões¹

Recursos globais extensivos

• Mais de 2,260 funcionários

– Mais de 730 profissionais de investimentos

– 240 portfolio managers com experiência

média de 15 anos em investimentos

• PIMCO Global Advisory Board

– Joshua Bolten, ex-chefe de gabinete da

Casa Branca, se juntou ao Global Advisory

Board no 1º trimestre

Filosofia de investimento comprovada ao

longo do tempo

• Conjunto diversificado de fontes de alpha

– Top down

– Bottom up

– Structural tilts

Nossa meta

• A PIMCO está determinada em ser a principal casa de investimentos de renda fixa do mundo

Objetivos dos clientes direcionando o foco

• Investir em tecnologia para melhorar nossas capacidades

• Expandir nosso expertise em renda fixa, investimentos quantitativos e estratégias alternativas

• Integrar ESG com plataformas e recursos dedicados

• Entregar soluções personalizadas para atender às necessidades dinâmicas de nossos clientes

Líder da indústria e voltada para a comunidade

• Líder de Qualidade Greenwich na Qualidade Geral de Serviço de Gestão de Investimentos nos EUA

• Rich Clarida nomeado pelo presidente Trump para ser o próximo vice-presidente do Fed nos EUA

• Duas equipes nomeadas para o Gestor de Renda Fixa do Ano da Morningstar (EUA)

• Parceria estratégica com Girls Who Invest (Meninas Que Investem)

Em 31 de Março de 2018

¹ A partir de 31 de Março de 2012, a PIMCO começou a reportar os ativos geridos em nome de suas empresas afiliadas como parte dos ativos sob gestão.

Divider_Outlook

8 ubs_phil_07

¹ Este fundo é aqui apresentado por ser o underlying fund do PIMCO Flexible Bond FIM IE.

² Dias úteis em São Paulo e Nova Iorque.

PIMCO GIS Mortgage Opportunities¹

PIMCO Flexible Bond FIM IE

Câmbio

Hedge de moeda

R$ R

$

US$ U

S$

Fundo domiciliado na Irlanda

(UCITS)

Cota diária

Mais de US$ 2 bilhões de

Patrimônio Líquido

Fundo regulado pela CVM

Cota diária

Aplicações e Resgates às terças-

feiras²

Sem exposição cambial

9

Consulte o Apêndice para informações adicionais da estratégia, diversificação e risco.

stocksplus_phil_04e

Retorno do

PIMCO Flexible Bond

FIM IE

Retorno da

estratégia em

US$

Taxa de Juros

em R$ = +

Quais os benefícios?

Exposição ao mercado de renda fixa global sem

exposição cambial direcional

Tem por objetivo gerar alpha em relação ao CDI

Fonte de alpha diversificada

Como funciona?

100% do hedge de moeda é feito fora do Brasil (classe

já hedgeada na Irlanda)

A nossa habilidade de aplicar o hedge fora do Brasil

permite que o fundo feeder tenha um percentual alto de

alocação no fundo offshore

- Taxa de Juros

em US$ - Custo de

hedge/outros

11 2cs_intl_outlook_02

Em 31 de Março de 2018

FONTE: PIMCO

Consulte o Apêndice para informações adicionais sobre estratégia de investimento e risco.

Os mercados de crédito tiveram uma

performance significativa

As taxas de juros são voláteis

Caixa pode não ser uma opção atraente

para reduzir riscos

1.

2.

3.

12 2cs_intl_outlook_02

Em 31 de Dezembro de 2017. Baseado nos dados mais recentes disponíveis.

*Os títulos emitidos pela Freddie Mac (FHLMC) e Fannie Mae (FNMA) fornecem uma garantia implícita do governo dos EUA. Os títulos emitidos por Ginnie Mae (GNMA) fornecem uma garantia

explícita do governo dos EUA. FONTE: Barclays, Bloomberg, SIFMA, PIMCO

Consulte o Apêndice para obter informações adicionais sobre índice, estratégia de investimento e risco.

Non-Agency

RMBS

$508 billion

Non-Agency

CMBS

$495 billion

ABS and CLOs

$1.4 trillion

Euro ABS

$1.5 trillion

Bloomberg Barclays

U.S. Aggregate

(% securitizado)

31%

Bloomberg Barclays

Global Aggregate

(% securitizado)

15%

Agency MBS

pass-throughs

$6.2 trillion

Structured

Agency MBS

$1.1 trillion

Agency CMBS

$519 billion

13

Em 31 de Março de 2018.

*Os títulos emitidos pela Freddie Mac (FHLMC) e Fannie Mae (FNMA) fornecem uma garantia implícita do governo dos EUA. Os títulos emitidos por Ginnie Mae (GNMA) fornecem uma garantia

explícita do governo dos EUA.

Consulte o Apêndice para obter informações adicionais sobre a estratégia de investimento e risco.

x

Sensível à taxa de

juros

Sensível ao crédito Crédito Securitizado

Hipotecas garantidas

pelo governo ou

agências

14 2cs_intl_outlook_02

Em 31 de Março de 2018. FONTE: Barclays, Bloomberg, PIMCO

MBS emitidos por agências = índice Bloomberg Barclays Fixed Rate MBS; CMBS não vinculados a agências = índice Bloomberg Barclays Non-Agency CMBS; Títulos corporativos de grau de

investimento = índice Bloomberg Barclays U.S. Investment Grade Corporates; Títulos corporativos de high yield = índice Bloomberg Barclays U.S. High Yield Corporates; Mercados Emergentes = índice

Bloomberg Barclays EM USD Aggregate

Baseado nos retornos mensais ao longo dos últimos 20 anos.

Consulte o Apêndice para obter informações adicionais sobre estratégia de investimento e risco.

0.26

0.17

0.16

0.23

0.34

Agency MBS

Non-Agency CMBS

Investment Grade

Corporates

High Yield Corporates

Emerging Markets

0.34

0.42

0.56

0.65

0.66

15

Em 31 de Março de 2018

Fonte: PIMCO

Setores representados pelo seguinte: Títulos corporativos de grau de investimento dos EUA: Índice Bloomberg Barclays U.S. Aggregate Credit, Agr. - EUA: Índice Bloomberg Barclays U.S. Aggregate, U.S.

Agency MBS : Índice Bloomberg Barclays U.S. Fixed Rate Agency MBS, High Yield - EUA: Índice Bloomberg Barclays U.S. High Yield

Rendimento representado pelo yield-to-worst.

Consulte o Apêndice para obter informações adicionais sobre qualidade de crédito, índice, estratégia de investimento e risco.

Qualidade Média

A-

AA

AAA

B+

0 20 40 60 80 100 120 140 160

U.S HY Corps

U.S Agency MBS

U.S Agg

U.S IG Corps

Yield / Duration (bps / year)

Basis points of yield per year of duration

16

Em 31 de Março de 2018. Baseado nos retornos excedentes mensais desde 1988.

FONTE: PIMCO, Barclays

Agency MBS representados pelo índice Bloomberg Barclays U.S. Fixed Rate Agency MBS; títulos corporativos A representados pelo índice Bloomberg Barclays U.S. Aggregate A Corporate

Recessões representadas pelos períodos 31/01/2008 a 30/06/2009, 30/04/2011 a 30/11/2011 e 31/08/1990 a 28/03/1990

Consulte o Apêndice para obter informações adicionais sobre índice, estratégia de investimento e risco.

MBS_rev iew_35

Em uma recessão média, o crédito grau de investimento perde entre três a quatro anos de retorno, enquanto que

com Agency MBS, o período de tempo é menos determinante

0.38%

0.11%

0.80%

-2.42%-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

Expansion Recession

Ave

rag

e 1

2m

exc

ess

retu

rn v

s. l

ike-d

ura

tio

n U

ST

Comparing Agency MBS and A Corporate performance in previous economic environments

Agency MBS A Corporates

17

Descrição

• Trabalho para capitalizar o valor relativo

entre:

‐ Cupom x cupom (FN 3% x FN 4%)

‐ Emissores (FN x FH x GN)

‐ Tipos de colateral (ou seja, 15 anos x 30 anos)

• Empregar análise detalhada de colateral

para ajudar a identificar as estatísticas de

colaterais mais atraentes no contexto das

visões macroeconômicas da PIMCO

• Procurar obter prêmios adicionais de

liquidez para deixar o mercado de

repasses de agências. A seleção de

colaterais e estruturas é determinante

mortgage_phil_18

Fonte: PIMCO

Consulte o Apêndice para obter informações adicionais sobre estratégia de investimento e risco.

CMOs e MBS estruturados emitidos por

agências

Valor relativo no mercado

“Agência-A-Ser-Anunciada”

Volume especificado

Seleção de títulos

Liq

uid

ez

Alta

Baixa

19

650

655

660

665

670

675

680

685

690

'08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

Cu

rren

t FIC

O (

%)

0

2

4

6

8

10

12

14

'08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

Co

nst

an

t d

efa

ult

rate

(%

)

10

15

20

25

30

35

'08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

60+

day d

elin

qu

en

cy (%

)

-20

-10

0

10

20

30

40

'08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

100%

-C

TLV

* (%

)

Aumento da garantia hipotecária Redução dos índices de inadimplência

Redução no número de tomadores inadimplentes Melhor qualidade de crédito do tomador

Em 31 de Março de 2018. Fonte: PIMCO

Amostra somente para fins ilustrativos.

*CLTV: Relação risco/garantia combinada, que é a razão de todos os empréstimos garantidos por um imóvel para o valor do imóvel

Consulte o Apêndice para obter informações adicionais sobre estratégia de investimento, perspectiva e risco.

Características de hipotecas residenciais não vinculadas a agências no período 2004-2007

20

Em 23 de Janeiro de 2018

Fonte: PIMCO

Exemplo hipotético somente para fins ilustrativos. 1Baseado nos rendimentos ajustados a perdas de MBS não vinculados a agências (baseado nos preços da pesquisa de mercado da PIMCO). Os rendimentos ajustados a perdas representam o rendimento

obtido após as perdas previstas sobre um título hipotecário específico, em diversos cenários. O cálculo da PIMCO do rendimento ajustado às perdas atualmente está na mesma faixa, com o acréscimo da

consideração do nível de risco de inadimplência. 2O eixo de Valorização do Preço do Imóvel Residencial de dois anos ilustra o nível diverso de depreciação e valorização do preço do imóvel (ou seja, -10% representa uma depreciação equivalente a 10).

Consulte o Apêndice para obter informações adicionais sobre previsões, exemplo hipotético, estratégia de investimento, perspectiva e risco.

income_review_02a

0

1

2

3

4

5

6

7

-10% -5% 0% 5% 10% 15%

Lo

ss-a

dju

sted

yie

ld1

(%)

2–year national home price depreciation / appreciation²

Non-Agency MBS may provide positive returns across a range of home price scenarios

PIMCO’s base case:

National house prices increase by

3% per year over the next two years

Upside potential if

home prices exceed

market expectations

Downside resilience

in weaker housing

scenarios

21

Em 9 de Março de 2018

FONTE: JPMorgan, Moody’s, S&P, Fitch

Originalmente, os títulos com rating AAA são agrupados pelo rating atual mais baixo da Moody's, S&P e Fitch

Consulte o Apêndice para obter informações adicionais sobre a qualidade de crédito.

Demanda O rating abaixo do IG restringe a demanda de investidores institucionais

Oferta Vendas forçadas de financeiras devido aos regulamentos da Basileia

0%

10%

20%

30%

40%

50%

60%

70%

AAA AA A BBB BB B CCC C

Investment grade Non-investment grade

Perc

en

t o

f o

rig

inally A

AA

-ra

ted

Current ratings distribution of originally AAA-rated non-Agency MBS

93% now below

investment grade

22

Em 31 de Março de 2018

Fonte: PIMCO

Consulte o Apêndice para obter informações adicionais sobre perspectivas e risco.

3cs_MTG_review_12

Crédito hipotecário/ao

consumidor Crédito corporativo

Determinado por:

• Crescimento salarial/desemprego

• Valorização do preço de imóveis residenciais

Determinado por:

• Balanço corporativo

• Rentabilidade das empresas

Determinantes de retorno distintos tornam o crédito ao

consumidor um diversificador atraente para crédito corporativo

23

Início da análise de crédito hipotecário

HPA (Valorização do preço dos imóveis residenciais); VPL (Valor presente líquido)

Consulte o Apêndice para obter informações adicionais sobre estratégia de investimento e risco.

• Histórico de pagamentos

• Tipo/condições de empréstimo

• Evolução da inadimplência

• Elegibilidade a crédito para o tomador

• Taxas de pré-pagamento

• Patrimônio do tomador

• Cascata do fluxo de caixa • Proteção e cronograma de perdas • Carve-out por falência • Análise de taxas • Opções/swaps incorporados • Esquadrinhamos os documentos jurídicos em

busca de riscos ocultos

• Qual será o foco da política?

• Quais tomadores serão favorecidos?

• Impacto na estrutura de capital

• Ritmo de implementação

• Política

• Cobradora com bom desempenho? • Engenharia reversa de dados da cobradora para

identificar tendências de modificação • Histórico de modificações • Modelo de negócios da cobradora • Acesso a financiamento

• Balanço patrimonial • Recursos de execução • Participação no HAMP/outros programas

governamentais

Inte

lig

ên

cia

de

créd

ito

Tempo

Projeta as variáveis que subsidiam o modelo de crédito hipotecário

Projeta o desempenho de cada empréstimo

Produz roteiro de alocação de perdas com base na revisão legal dos documentos da transação

Os resultados do fluxo de caixa são gerados e descontados para chegar ao VPL

mortgage_phil_34

Elementos da análise de crédito hipotecário da

PIMCO

25

Em 31 de Março de 2018. FONTE: PIMCO. Somente para fins ilustrativos

O desempenho passado não é uma garantia nem uma indicação confiável de resultados futuros.

As informações acima são para o fundo PIMCO GIS Mortgage Opportunities e não para o fundo PIMCO Flexible Bond FIM IE. Este fundo foi escolhido por ser o principal investimento do fundo

PIMCO Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento permite um

universo de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre estratégia de investimento e risco.

• A estratégia adota uma abordagem de

investimento flexível capaz de navegar

pelo sistema financeiro hipotecário

dinâmico para aproveitar uma série de

ambientes de taxas de juros

• Faixa de duration de -1 a +8 anos

• Mínimo de 80% do total de ativos

relacionados a hipotecas

PIMCO

Mortgage

Opportunities

Fund

26

Somente para fins ilustrativos

Em 31 de Março de 2018. FONTE: PIMCO

Referencial: Índice LIBOR de 3 meses em USD

O desempenho passado não é uma garantia nem uma indicação confiável de resultados futuros. Todos os períodos superiores a um ano são anualizados.

As informações acima são para o fundo PIMCO GIS Mortgage Opportunities e não para o fundo PIMCO Flexible Bond FIM IE. Este fundo foi escolhido por ser o principal investimento do fundo PIMCO

Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento permite um universo

de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre desempenho e taxa, gráfico, índice e risco.

Retu__3938_303

S.I. 6 mos. 3 mos. 1 mo.

Before fees (%) 4.27 0.54 -0.02 0.35

n After fees (%) 3.55 0.19 -0.19 0.29

n 3 Month USD Libor Index (%) 1.32 0.76 0.42 0.14

Value added after fees (bps) 223 -57 -61 15

-1

0

1

1

2

2

3

3

4

4

S.I.

25 Jan '17

6 mos. 3 mos. 1 mo.

Retu

rns

(%)

Periods ended 31 Mar '18

27

Em 31 de Março de 2018. FONTE: PIMCO

Benchmark: Índice LIBOR de 3 meses em USD

Somente para fins ilustrativos

O desempenho passado não é uma garantia nem uma indicação confiável dos resultados futuros. Todos os períodos superiores a um ano são anualizados.

O desempenho do Composto aqui contido é mostrado apenas para ilustrar o histórico de longo prazo da PIMCO em gerenciar a estratégia, já que o fundo possui um histórico de desempenho limitado.

As informações descritas não são uma indicação da performance histórica ou futura do fundo PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento é semelhante, mas substancialmente

diferente dos compostos mostrados. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre desempenho e taxa, composto, índice e risco.

Retu__3938_303

0

1

2

3

4

5

6

'14 '15 '16 '17 '18

YTD

Retu

rns

(%)

PerformanceComposite (after fees) Benchmark

S.I. YTD

30 Nov '12 5 yrs. 3 yrs. 2 yrs. 1 yr. 6 mos. 3 mos. 31 Mar '18

After fees (%) 4.41 3.86 3.74 4.50 3.77 0.49 0.11 0.11

3 Month USD Libor Index (%) 0.59 0.60 0.84 1.08 1.38 0.76 0.42 0.42

After fees alpha (bps) 382 326 290 342 239 -27 -31 -31

28

Em 31 de Dezembro de 2017. FONTE: Barclays, Bloomberg, PIMCO

A correlação com o S&P 500 é medida semanalmente desde 30 de Novembro de 2012.

Somente para fins ilustrativos

O desempenho passado não é uma garantia nem uma indicação confiável de resultados futuros.

O desempenho do Composto aqui contido é mostrado apenas para ilustrar o histórico de longo prazo da PIMCO em gerenciar a estratégia, já que o fundo possui um histórico de desempenho limitado.

As informações descritas não são uma indicação da performance histórica ou futura do fundo PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento é semelhante, mas substancialmente

diferente dos compostos mostrados. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre desempenho e taxa, composição, correlação, índice, estratégia de investimento e risco.

1. Flexibilidade para aumentar o

rendimento ajustado ao risco

2. Níveis moderados de duration

3. Baixas correlações com os riscos

tradicionais

4. Capacidade de navegar por diferentes

ambientes de taxas de juros e crédito

3cs_MTG_review_07

As características de risco e retorno da estratégia complementam os portfólios de títulos e

crédito tradicionais

Conta representativa

do MOF

Bloomberg Barclays Global

Aggregate

Bloomberg Barclays

Global Agg Credit

Bloomberg Barclays

Global High Yield

Yield to

Worst % 4,14% 3,12% 3,64% 5,60%

Duration 2,36 anos 6,93 anos 6,30 anos 4,05 anos

Correlação

com o S&P 500 -0,03 -0,14 -0,03 0,57

2013 2014 2015 2016 2017

Desempenho

do Composto 3,45% 5,25% 2,69% 4,92% 5,49%

Variação do

rendimento dos UST de 10

anos

+127

pontos -86 pontos

+10

pontos

+21

pontos

-4

pontos

29

Alt

a d

as

taxas

de ju

ros

Ab

ertu

ra d

os sp

read

s de

créd

ito

Qu

ed

a d

as

taxas

de ju

ros F

ech

am

en

to d

os sp

read

s

de cré

dito

Em 31 de Março de 2018. Fonte: PIMCO, Barclays, Morningstar. O desempenho é exibido desde 30 de Novembro de 2012

Agr. Global = índice Bloomberg Barclays Global Aggregate; MBS - EUA = índice Bloomberg Barclays U.S. Fixed Rate MBS; IG Global = índice Bloomberg Barclays Global Aggregate Credit; HY Global =

índice Bloomberg Barclays Global High Yield Os gráficos de taxas mais altas e mais baixas mostram retornos anualizados para períodos móveis de 12 meses, quando as taxas dos Títulos do Tesouro dos

EUA de 10 anos aumentaram ou diminuíram 50 pontos ou mais

Os gráficos dea abertura ou fechamento de spreads mostram retornos anualizados para períodos móveis de 12 meses quando o Barclays HY Corporate OAS teve abertura ou fechamento de 50 pontos

ou mais.

Somente para fins ilustrativos

O desempenho passado não é uma garantia nem uma indicação confiável de resultados futuros.

O desempenho do Composto aqui contido é mostrado apenas para ilustrar o histórico de longo prazo da PIMCO em gerenciar a estratégia, já que o fundo possui um histórico de desempenho limitado.

As informações descritas não são uma indicação da performance histórica ou futura do fundo PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento é semelhante, mas substancialmente

diferente dos compostos mostrados. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre desempenho e taxa, composto, índice e risco.

5.09

0.84 0.13

2.16

10.03

-20

2

46

8

1012

Mo

rtg

ag

e

Op

ps.

Co

mp

osi

te

Glo

bal

Ag

g

U.S

. M

BS

Glo

bal

IG

U.S

. H

Y

An

nu

alize

d R

etu

rns

(%)

Rolling 12-month periods with 10-year Treasury

rates up by 50 bps or more

3.31 4.08 3.37 3.01

0.74

-20

2

46

8

1012

Mo

rtg

ag

e

Op

ps.

Co

mp

osi

te

Glo

bal

Ag

g

U.S

. M

BS

Glo

bal

IG

U.S

. H

Y

An

nu

alize

d R

etu

rns

(%)

Rolling 12-month periods with Barclays HY Corp

spreads wider by 50 bps or more

4.48

7.10

4.92

7.22

4.66

-2

0

2

4

6

8

10

12

Mo

rtg

ag

e

Op

ps.

Co

mp

osi

te

Glo

bal

Ag

g

U.S

. M

BS

Glo

bal

IG

U.S

. H

Y

An

nu

alize

d R

etu

rns

(%)

Rolling 12-month periods with 10-year Treasury

rates down by 50 bps or more

5.29

2.561.53

4.09

10.62

-2

0

2

4

6

8

10

12

Mo

rtg

ag

e

Op

ps.

Co

mp

osi

te

Glo

bal

Ag

g

U.S

. M

BS

Glo

bal

IG

U.S

. H

Y

An

nu

alize

d R

etu

rns

(%)

Rolling 12-month periods with Barclays HY Corp

spreads tighter by 50 bps or more

30

Co

rrela

ção

baix

a

Nº Correlações de retornos semanais 1 2 3 4 5 6

1 PIMCO Mortgage Opportunities Composite 1,00

2 Bloomberg Barclays Global Aggregate 0,36 1,00

3 Bloomberg Barclays U.S. Agency Fixed Rate MBS 0,40 0,83 1,00

4 Bloomberg Barclays Global Aggregate Credit 0,40 0,95 0,82 1,00

5 Bloomberg Barclays Global High Yield 0,18 0,13 0,13 0,31 1,00

6 Índice S&P 500 U.S. Equity -0,03 -0,14 -0,11 -0,03 0,57 1,00

Em 31 de Março de 2018. O desempenho é exibido desde 30 de Novembro de 2012. Somente para fins ilustrativos.

O desempenho passado não é uma garantia nem uma indicação confiável de resultados futuros.

O desempenho do Composto aqui contido é mostrado apenas para ilustrar o histórico de longo prazo da PIMCO em gerenciar a estratégia, já que o fundo possui um histórico de desempenho

limitado. As informações descritas não são uma indicação da performance histórica ou futura do fundo PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento é semelhante, mas

substancialmente diferente dos compostos mostrados. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre desempenho e taxa, composição, correlação, índice, estratégia de investimento e risco.

31

Portfólio atual (Exposição %)

Somente para fins ilustrativos.

Em 31 de Março de 2018. FONTE: PIMCO

MBS estruturados emitidos por agências = CMOs emitidos por agências e derivativos hipotecários; Outros incluem swaps, opções, ações de REIT hipotecário e crédito corporativo.

Os títulos emitidos pela Freddie Mac (FHLMC) e Fannie Mae (FNMA) fornecem uma garantia implícita do governo dos EUA. Os títulos emitidos por Ginnie Mae (GNMA) fornecem uma garantia explícita

do governo dos EUA.

As informações acima são para o fundo PIMCO GIS Mortgage Opportunities e não para o fundo PIMCO Flexible Bond FIM IE. Este fundo foi escolhido por ser o principal investimento do fundo PIMCO

Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento permite um universo

de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre estratégia de investimento , estrutura do portfólio e risco.

32

Somente para fins ilustrativos

Em 31 de Março de 2018. FONTE: PIMCO

MBS estruturados emitidos por agências = CMOs emitidos por agências e derivativos hipotecários; Outros incluem swaps, opções, ações de REIT hipotecário e crédito corporativo

As informações acima são para o fundo PIMCO GIS Mortgage Opportunities e não para o fundo PIMCO Flexible Bond FIM IE. Este fundo foi escolhido por ser o principal investimento do fundo PIMCO

Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento permite um universo

de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre estratégia de investimento , estrutura do portfólio e risco.

-40

-20

0

20

40

60

80

100

120

140

Jan

-17

Feb

-17

Mar-

17

Ap

r-17

May-1

7

Jun

-17

Jul-

17

Au

g-1

7

Se

p-1

7

Oct-

17

No

v-1

7

De

c-17

Jan

-18

Feb

-18

Mar-

18

Mark

et

valu

e (

%)

Agency MBS pool Agency MBS TBA Structured Agency MBS Agency CMBS Treasuries, Agencies, & Cash Non-Agency MBS CMBS ABS CLO Other

33

Somente para fins ilustrativos

Em 31 de Março de 2018. FONTE: PIMCO

MBS estruturados emitidos por agências = CMOs emitidos por agências e derivativos hipotecários; Outros incluem swaps, opções, ações de REIT hipotecário e crédito corporativo

As informações acima são para o fundo PIMCO GIS Mortgage Opportunities e não para o fundo PIMCO Flexible Bond FIM IE. Este fundo foi escolhido por ser o principal investimento do fundo PIMCO

Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento permite um universo

de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre a estratégia de investimento, estrutura do portfólio e risco.

-3

-2

-1

0

1

2

3

4

5

Jan-1

7

Feb-1

7

Mar

-17

Apr-

17

May

-17

Jun-1

7

Jul-

17

Aug-1

7

Sep

-17

Oct

-17

Nov-

17

Dec-

17

Jan-1

8

Feb-1

8

Mar

-18

Du

rati

on

Co

ntr

ibu

tio

n (years

)

Agency MBS pool Agency MBS TBA Structured Agency MBS Agency CMBS Treasuries, Agencies, & Cash Non-Agency MBS CMBS ABS CLO Other

34

Somente para fins ilustrativos

Em 31 de Março de 2018. FONTE: PIMCO

As informações acima são para o fundo PIMCO GIS Mortgage Opportunities e não para o fundo PIMCO Flexible Bond FIM IE. Este fundo foi escolhido por ser o principal investimento do fundo PIMCO

Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento permite um universo

de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre estratégia de investimento, estrutura do portfólio e risco.

2.00

2.10

2.20

2.30

2.40

2.50

2.60

2.70

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Jan

-17

Feb

-17

Mar-

17

Ap

r-17

May-1

7

Jun

-17

Jul-

17

Au

g-1

7

Se

p-1

7

Oct-

17

No

v-1

7

De

c-17

Jan

-18

US T

reasu

ry 1

0-Y

ear R

ate

(%)

Du

rati

on

(years

)

GIS MOF DWE UST 10yr

35

Em 31 de Março de 2018. FONTE: PIMCO

Somente para fins ilustrativos

O desempenho passado não é uma garantia nem uma indicação confiável dos resultados futuros.

O desempenho do Composto aqui contido é mostrado apenas para ilustrar o histórico de longo prazo da PIMCO em gerenciar a estratégia, já que o fundo possui um histórico de desempenho limitado.

As informações descritas não são uma indicação da performance histórica ou futura do fundo PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de investimento é semelhante, mas substancialmente

diferente dos compostos mostrados. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adicionais sobre desempenho e taxa, análise de atribuição, composto, estratégia de investimento, estrutura do portfólio e risco.

Contribuidores para o desempenho agregado do Composto do PIMCO Mortgage Opportunities por principais setores

-600

-400

-200

0

200

400

600

800

1,000

2013 2014 2015 2016 2017 1Q18

Co

ntr

ibu

tio

n to

Perf

orm

an

ce (G

ross

-b

ps)

Agency MBS Mortgage Credit Non-Mortgage Securitized Interest Rate USD Yield Other

37 Total_Return_phil_02c_MOD

Em 31 de Dezembro de 2007

A premiação Morningstar Fixed Income Fund Manager of the Year baseia-se na força da gestora, desempenho, estratégia e condução da empresa. Morningstar Awards 2013 ©. Morningstar, Inc. Todos os

direitos reservados.

Consulte o Apêndice para obter informações adicionais sobre risco.

• Managing Director e Portfolio Manager

no escritório de Newport Beach

• Eleito Gestor de Fundos de Renda Fixa

do Ano (EUA) de 2013 pela

Morningstar

• Ingressou na PIMCO em 2001

• 17 anos de experiência em

investimentos e doutorado e JD pela

Faculdade de Direito de Stanford.

Membro da Ordem dos Advogados do

estado da Califórnia

Alfred Murata Managing Director,

Portfolio Manager

• Managing Director e Portfolio Manager

no escritório de Newport Beach

• Ingressou na PIMCO em 2003

• Antes atuou como analista da Merrill

Lynch, onde foi considerado pela

revista Institutional Investor como um

dos melhores analistas

• Tem 22 anos de experiência em

investimentos e possui um MBA pela

Universidade do Estado de Nova York,

em Buffalo.

Joshua Anderson Managing Director,

Portfolio Manager

• Managing Director e corresponsável

pela equipe de gestão de portfolio de

hipotecas de agências no escritório de

Newport Beach.

• Ingressou na PIMCO em 2008

• Antes, atuou como Vice President do

Credit Suisse, onde negociava títulos

de repasse de agências

• Conta com 14 anos de experiência em

investimentos e tem diploma da

Universidade Lehigh

Daniel Hyman Co-Head de Agency MBS e Managing

Director, Portfolio Manager

38 credit_orga_analyst_02

Em 31 de Março de 2018

Agency MBS Crédito estruturado dos EUA Crédito Estruturado

Europeu

Imóveis Privados

dos EUA

Imóveis Privados

Europeus

Daniel Hyman Alfred Murata Josh Anderson John Murray Laurent Luccioni

Mike Cudzil Devin Chen

Daniel He Sharad Bansal Russell Gannaway Lee Galloway John Lee Eric Clause

Munish Gupta Giang Bui Bryan Tsu Felix Blomenkamp Chris Flick George Graham

Jason Steiner Stefanie Evans Rachit Jain Brent Jenkins Tareck Safi

Kent Smith Stacey Shi Julia Kelting Matt Michalovsky Griff Winkler

Jing Yang Julio Siberio Sunil Kothari Jeffrey Thompson Shrey Shah

Adam Doran Kevin Morgenroth Tristan De Souza

Patrick Schneider Anthony Clarke Sebastian Zilles

Gerlinde Schwab Jason Longo Nick Allsopp

Cesar Villaveces Paul Doychev

Hansford Warner Pierre-Arnaud Drouhin

Richard Debo Lorenzo Enne

Jacob Gering Laetitia Theroine

Kait Margraf

Aron Gera

Michael Chiao

Newport Beach Nova York Londres

Ravi Mattu Stefano Risa Yangzhuo Wu

Marco van Akkeren Ying Wang Qiang Zhou

Ji Li

Emmanuel Sharef

Minwei Wu

Limin Zhang

Arnaud Benahmed

Diege Dorsey

RECURSOS DE POLÍTICAS LEGAIS

E IMOBILIÁRIOS

RECURSOS DE GESTÃO DE

PORTFÓLIOS DE SEGUROS

Foco do MOF

39

“GEO SCORE” DO MODELO

DE MAPA DA PIMCO

Geo Scores

inferiores

Geo Scores

superiores

Em 31 de Dezembro de 2007

Observação: Acima se encontra um exemplo somente para fins ilustrativos, e é provável que ele varie com o tempo. Não há garantia de que as previsões da PIMCO para esses mercados serão precisas.

Consulte o Apêndice para obter informações adicionais sobre previsões, estratégia de investimento e risco.

Análise detalhada dos fundamentos, dados demográficos e tendências de país até bairro

Áreas com baixa taxa de desemprego, forte migração e oferta limitada tendem a ter Geo Scores mais altos

Áreas com alta taxa de desemprego, queda demográfica e oferta elevada tendem a ter Geo Scores mais baixos

Criado com base em uma combinação de dados internos e externos

– Dados do censo amplamente disponíveis são interpolados e extrapolados para determinar as tendências recentes em contraste com os níveis históricos

– Uso da analítica interna gerada a partir dos dados de nível da propriedade e transação e dados de listagens

– A metodologia genérica permite uma avaliação de valor relativo dos mercados no nível global

– A falta de normalização dos dados em toda a Europa complica a coleta e a análise de informações

Reino Unido

Itália

Espanha Grécia

EUA

41

Determinantes de oportunidades

nos mercados de Agency MBS

Agency MBS ficaram mais

baratos nos últimos dois anos, ao contrário da maioria

dos outros setores Valuations

iniciais

Garantia* e

liquidez do

governo

Mercados líquidos de alta

qualidade são fundamentais nos estágios finais do ciclo

de crédito

Suporte de

oferta/demanda

Fannie e Freddie não estão

mais vendendo US$ 50 bilhões de Agency MBS por

ano

Oportunidades

de alfa

Oportunidades de valor

relativo podem melhorar à medida que a redução do

Fed cria distorções no mercado

Em 31 de Março de 2018

Fonte: Corelogic, Censo, PIMCO.

*Os títulos emitidos pela Freddie Mac (FHLMC) e Fannie Mae (FNMA) fornecem uma garantia implícita do governo dos EUA. Os títulos emitidos por Ginnie Mae (GNMA) fornecem uma garantia

explícita do governo dos EUA. Consulte o Apêndice para informações adicionais sobre estratégia de investimento, risco e valuation.

42

Federal Reserve and Treasury

Banks, savings institutions

and credit unions

GSEs

(Fannie + Freddie + FHLBs)

Overseas investors

Mortgage REITs

All other domestic money

managers

0

10

20

30

40

50

60

70

80

90

100

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 3Q 2017

Em 31 de Dezembro de 2007

FONTE: Nomura Securities

Consulte o Apêndice para informações adicionais sobre a estratégia de investimento e risco.

Mortgage_phil_25

Composição do mercado de Agency MBS por tipo de investidor (%)

Non-total return driven

43

• Há uma correlação histórica entre a alta

das taxas de juros de longo prazo e a

alta das taxas de crédito imobiliário

Exemplo somente para fins ilustrativos

FONTE: Bloomberg; PIMCO

Consulte o Apêndice para informações adicionais sobre risco.

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

-300 -200 -100 Base case +100 +200 +300

Ren

dim

en

to (%

)

Variação nas taxas de juros (pontos)

Os títulos IO apresentam desempenho superior quando as taxas

de juros sobem

IO Indicative collateral (FNCL 4 2010)

• Taxas de hipoteca mais elevadas

reduzem o incentivo de refinanciamento

e resultam em pré-pagamentos mais

lentos

• Pré-pagamentos mais lentos resultam

em um balanço maior por mais tempo,

o que aumenta os pagamentos de

cupom para investidores em IO

44

Resumo do investimento

• O mercado tradicional de non-Agency MBS continua em declínio, com quase nenhuma nova emissão pós-crise

• Contudo, surgiu uma série de novas classes de ativos de crédito

imobiliário residencial

• Cresceu nos últimos anos principalmente a emissão de títulos lastreados por financiamentos inadimplentes de imóveis

residenciais (NPLs)

• Para as securitizações de NPL, a maior parte dos fluxos de caixa vem da liquidação dos imóveis relacionados aos empréstimos

inadimplentes.

• A PIMCO deu um foco oportunista nos títulos seniores dessas transações, dado o recente aumento dos spreads e a melhora

significativa do crédito para ajudar a proteger contra perdas

Estatísticas básicas

• Rendimento do cenário base: 3,27%

• Duração média ponderada: 1,6 anos

• Apoio de crédito: 41%

• Nota de crédito média: 571

• Concentração geográfica: 16,5% Nova York

• Relação risco/garantia: 96%

Em 31 de Maio de 2017

Amostra somente para fins ilustrativos.

As informações aqui apresentadas são de uma data específica, podem ter mudado desde a referida data e estão sujeitas a alterações futuras.

Consulte o Apêndice para informações adicionais sobre a estratégia de investimento, estrutura do portfólio e risco.

Class A1

Class A2

Class M1

Class M2

Class M30

10

20

30

40

50

60

70

80

90

100

Cu

mu

lati

ve lo

sses

wit

hst

oo

d (

%)

Capital structure at issuance

Cash flows

Losses

PIM

CO

’s focu

s

45

• Aos spreads atuais, a PIMCO normalmente considera o setor

justo de modo geral, em comparação com o crédito corporativo

• Os CMBS seniores continuam a ser uma fonte de fluxos de caixa de alta qualidade, além disso, podem proporcionar

diversificação em relação aos títulos corporativos

‒ Dê preferência aos títulos seniores, dada a recente redução

dos spreads e nossa fase adiantada no ciclo de crédito

• A emissão bruta de 2017 ficou 38% acima da emissão de 2016

– O aumento na emissão foi em grande parte determinado por transações de ativo único/tomador único e

refinanciamentos de taxa flutuante, onde estamos fazendo inclusões oportunistas

– A emissão de 2018 deverá ser menor que a de 2017 devido à considerável redução de vencimentos de empréstimos de

CMBS, e a demanda por ativos com spreads seguros permanece forte

• A PIMCO conta com bons recursos nessa área, tendo em vista nossa presença em toda a estrutura de capital nos mercados

de CRE públicos e privados

Em 31 de Março de 2018

FONTE: PIMCO, Barclays, JP Morgan, Morgan Stanley

Consulte o Apêndice para informações adicionais sobre a estratégia de investimento e risco.

Emissão mensal de CMBS (US$ bi)

Spreads históricos de CMBS, CMBX e IG CDX (pontos)

30

40

50

60

70

80

90

100

110

Mar '17 May '17 Jul '17 Sep '17 Nov '17 Jan '18 Mar '18

Sp

read

(b

ps)

CMBS 2.0 CMBX.8 CMBX.9 IG CDX

0

2

4

6

8

10

12

Mar

'18

Feb

'18

Jan

'18

Dec

'17

Nov

'17

Oct

'17

Sep

'17

Aug

'17

Jul

'17

Jun

'17

May

'17

Apr

'17

Issu

an

ce (

$ b

n)

Conduit SA/SB and Floating

46

Em 31 de Março de 2018

FONTE: Barclays, J.P. Morgan, PIMCO

Consulte o Apêndice para informações adicionais sobre qualidade de crédito, índice, perspectiva e risco.

• Os CLOs seniores são um investimento autoliquidável que oferece posicionamento defensivo em um ambiente de abertura de

spreads “de aversão ao risco”

• Assim como acontece com os empréstimos bancários, o cupom de taxa flutuante da dívida de CLO pode ajudar a atenuar o risco

crescente da taxa de juros

0

100

200

300

400

500

600

Jun-12 Dec-12 Jun-13 Dec-13 Jun-14 Dec-14 Jun-15 Dec-15 Jun-16 Dec-16 Jun-17 Dec-17

Historical spreads: CLO vs. Corporate OAS (bps)

J.P. Morgan CLO AAA Index J.P. Morgan CLO AA Index J.P. Morgan CLO A Index Bloomberg Barclays Corporate A Index

48

Em 31 de Março de 2018

Fonte: PIMCO

Consulte o Apêndice para informações adicionais sobre previsões, estratégia de investimento, perspectivas e risco.

Os preços ainda são atraentes

• Os índices de acessibilidade ainda estão melhores do que antes da crise financeira, e a compra ainda é mais barata do que a locação

A oferta é limitada e está piorando

• A oferta disponível vem encolhendo e os EUA vêm registrando construção de imóveis residenciais abaixo da demanda desde a crise financeira

O ritmo de aceleração de oferta futura não é suficiente

• O acréscimo de oferta de moradias leva tempo, e o ritmo de aceleração das licenças de construção não é suficiente para aliviar a pressão sobre a oferta futura

49

Em 28 de Fevereiro de 2018

FONTE: Freddie Mac, NAR, Censo, PIMCO

Consulte o Apêndice para informações adicionais sobre a estratégia de investimento e risco.

4cs_MTG_review_14

Mais

acessível

Menos

acessível

100

120

140

160

180

200

220

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Affordability RatioNAR Affordability PIMCO Affordability SA

Pré-crise

Pós-crise

50

Em 31 de Março de 2018

FONTE: Freddie Mac, Censo, PIMCO

Consulte o Apêndice para informações adicionais sobre estratégia de investimento e risco.

4cs_MTG_review_14

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

De

c '9

3

Jul '9

4

Feb

'9

5

Se

p '95

Ap

r '9

6

No

v '96

Jun

'97

Jan

'9

8

Au

g '98

Mar

'99

Oct

'99

May '00

De

c '0

0

Jul '0

1

Feb

'0

2

Se

p '02

Ap

r '0

3

No

v '03

Jun

'04

Jan

'0

5

Au

g '05

Mar

'06

Oct

'06

May '07

De

c '0

7

Jul '0

8

Feb

'0

9

Se

p '09

Ap

r '1

0

No

v '10

Jun

'11

Jan

'1

2

Au

g '12

Mar

'13

Oct

'13

May '14

De

c '1

4

Jul '1

5

Feb

'1

6

Se

p '16

Ap

r '1

7

No

v '17

Buy to Rent Ratio

Buying Cheap

Aluguel barato

Compra barata

51 4cs_MTG_review_14

Em 28 de Fevereiro de 2018

FONTE: Censo, NAR, PIMCO

Consulte o Apêndice para informações adicionais sobre estratégia de investimento e risco.

3.6

0

2

4

6

8

10

12

14

Jan '99 Jan '01 Jan '03 Jan '05 Jan '07 Jan '09 Jan '11 Jan '13 Jan '15 Jan '17

Mo

nth

s Su

pp

ly o

f In

ven

tory

Months Supply of Inventory

Queda do estoque excedente de moradias

52

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Housing Starts vs. Formations

Housing Starts Household Formations 1yr MA

Em 28 de Fevereiro de 2018

FONTE: Censo, PIMCO

Consulte o Apêndice para informações adicionais sobre estratégia de investimento e risco.

O início da

construção de

moradias deve

exceder a formação

de agregados

familiares devido às

demolições

Quando esse não é

o caso, o estoque de

moradias

disponíveis cai

53

Em 28 de Fevereiro de 2018

FONTE: Censo, PIMCO

Consulte o Apêndice para informações adicionais sobre estratégia de investimento e risco.

0.0

0.5

1.0

1.5

2.0

2.5

1960 1963 1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011 2014 2017

Co

nst

ructi

on

Perm

its

(in

$M

M)

Contruction Permits

Divider_Fund_positioning_perf

55

Exemplo hipotético apenas para fins ilustrativos

Em 31 de Dezembro de 2017

FONTE: PIMCO

Performance passada não é garantia ou um indicador confiável de resultados futuros.

O modelo PIMCO Mortgage Opportunities BRL Hedged é baseado no fundo PIMCO GIS Mortgage Opportunities com um overlay de BRL. O fundo é apresentado depois de taxas. As taxas de contas

representativas são 11 pontos base mais altas do que o PIMCO GIS Mortgage Opportunities Fund. Os custos do hedge não estão incluídos e o desempenho seria menor se fossem. Esta conta

representativa foi escolhida porque é a conta com o maior histórico de desempenho e sua estratégia de investimento é materialmente igual ao PIMCO GIS Mortgage Opportunities Fund, o principal

investimento do fundo PIMCO Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de

investimento permite um universo de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adiciona is sobre o desempenho e taxa, gráfico, exemplo hipotético, índice e risco.

117%

82%

72%

Gro

wth

of $100

56

Exemplo hipotético apenas para fins ilustrativos

Em 31 de Dezembro de 2017

FONTE: PIMCO

Performance passada não é garantia ou um indicador confiável de resultados futuros.

O modelo PIMCO Mortgage Opportunities BRL Hedged é baseado no fundo PIMCO GIS Mortgage Opportunities com um overlay de BRL. O fundo é apresentado depois de taxas. As taxas de contas

representativas são 11 pontos base mais altas do que o PIMCO GIS Mortgage Opportunities Fund. Os custos do hedge não estão incluídos e o desempenho seria menor se fossem. Esta conta

representativa foi escolhida porque é a conta com o maior histórico de desempenho e sua estratégia de investimento é materialmente igual ao PIMCO GIS Mortgage Opportunities Fund, o principal

investimento do fundo PIMCO Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de

investimento permite um universo de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adiciona is sobre o desempenho e taxa, gráfico, exemplo hipotético, índice e risco.

140%

106%

72%

121% 117%

57

Exemplo hipotético apenas para fins ilustrativos

Em 31 de Dezembro de 2017

FONTE: PIMCO

Performance passada não é garantia ou um indicador confiável de resultados futuros.

O modelo PIMCO Mortgage Opportunities BRL Hedged é baseado no fundo PIMCO GIS Mortgage Opportunities com um overlay de BRL. O fundo é apresentado depois de taxas. As taxas de contas

representativas são 11 pontos base mais altas do que o PIMCO GIS Mortgage Opportunities Fund. Os custos do hedge não estão incluídos e o desempenho seria menor se fossem. Esta conta

representativa foi escolhida porque é a conta com o maior histórico de desempenho e sua estratégia de investimento é materialmente igual ao PIMCO GIS Mortgage Opportunities Fund, o principal

investimento do fundo PIMCO Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de

investimento permite um universo de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adiciona is sobre o desempenho e taxa, gráfico, exemplo hipotético, índice e risco.

58

Back-test mostra uma

geração forte de alfa em

relação ao índice de

mercado (taxa CDI)

O desempenho absoluto e

relativo vs. outros fundos

multimercados também é

positivo

Exemplo hipotético apenas para fins ilustrativos

Em 31 de Dezembro de 2017

FONTE: PIMCO

Com base na data de início do PIMCO GIS Mortgage Opportunities Fund utilizado no modelo PIMCO Mortgage Opportunities BRL Hedged. O desempenho S.I. (início do fundo) é cumulativo. O ano de

2012 é um ano parcial para o período de Novembro a Dezembro. Dados completos podem não estar disponíveis para variáveis selecionadas que foram criadas em um período posterior.

Performance passada não é garantia ou um indicador confiável de resultados futuros.

O modelo PIMCO Mortgage Opportunities BRL Hedged é baseado no fundo PIMCO GIS Mortgage Opportunities com um overlay de BRL. O fundo é apresentado depois de taxas. As taxas de contas

representativas são 11 pontos base mais altas do que o PIMCO GIS Mortgage Opportunities Fund. Os custos do hedge não estão incluídos e o desempenho seria menor se fossem. Esta conta

representativa foi escolhida porque é a conta com o maior histórico de desempenho e sua estratégia de investimento é materialmente igual ao PIMCO GIS Mortgage Opportunities Fund, o principal

investimento do fundo PIMCO Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de

investimento permite um universo de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adiciona is sobre o desempenho e taxa, gráfico, exemplo hipotético, índice e risco.

MOF BRL

Hedged CDI IHFA Verde Galileo SPX Nimitz

2012 (Nov) 5.72% 1.06% 1.99% 2.98% 3.08% 0.30%

2013 10.31% 8.04% 8.32% 18.10% 14.62% 20.33%

2014 17.19% 10.80% 7.44% 8.80% 14.84% 6.73%

2015 15.95% 13.22% 17.50% 28.66% 20.25% 31.52%

2016 18.90% 13.94% 15.87% 15.12% 18.19% 19.11%

2017 15.41% 9.95% 12.41% 5.25% 14.59% 18.90%

MOF BRL

Hedged CDI IHFA Verde Galileo SPX Nimitz

S.I. (November/12) 117.43% 71.59% 81.64% 106.28% 120.99% 139.93%

Ann return 16.22% 11.02% 12.25% 15.04% 16.59% 18.46%

Best month 3.09% 1.21% 3.73% 6.69% 6.43% 6.39%

Worst month -1.21% 0.48% -1.00% -2.47% -4.62% -3.12%

Positive months 60 62 51 46 50 47

Negative Months 2 11 16 12 15

Months above CDI 52 35 36 41 40

Months below CDI 10 27 26 21 22

Volatility 2.18% 0.70% 3.33% 6.07% 6.83% 6.44%

Sharpe Ratio (SI) 2.39 0.37 0.66 0.82 1.16

59

Modelo superou o índice de mercado (taxa

CDI) em 51 de 51 períodos consecutivos de

12 meses

Exemplo hipotético apenas para fins ilustrativos

Em 31 de Dezembro de 2017

FONTE: PIMCO

Performance passada não é garantia ou um indicador confiável de resultados futuros.

O modelo PIMCO Mortgage Opportunities BRL Hedged é baseado no fundo PIMCO GIS Mortgage Opportunities com um overlay de BRL. O fundo é apresentado depois de taxas. As taxas de contas

representativas são 11 pontos base mais altas do que o PIMCO GIS Mortgage Opportunities Fund. Os custos do hedge não estão incluídos e o desempenho seria menor se fossem. Esta conta

representativa foi escolhida porque é a conta com o maior histórico de desempenho e sua estratégia de investimento é materialmente igual ao PIMCO GIS Mortgage Opportunities Fund, o principal

investimento do fundo PIMCO Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de

investimento permite um universo de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adiciona is sobre o desempenho e taxa, gráfico, exemplo hipotético, índice e risco.

0%

5%

10%

15%

20%

25%

30%

35%

0% 5% 10% 15% 20% 25% 30% 35%

MO

F BR

L H

ed

ged r

eturn

s

CDI

MOF BRL Hedged vs. CDI from November 2012 through December 2016

60

Exemplo hipotético apenas para fins ilustrativos

Em 31 de Dezembro de 2017

FONTE: PIMCO

S.I. (início do fundo) com base na data de início do PIMCO GIS Mortgage Opportunities Fund (Novembro de 2012) utilizado no modelo PIMCO Mortgage Opportunities BRL Hedged.

Performance passada não é garantia ou um indicador confiável de resultados futuros.

O modelo PIMCO Mortgage Opportunities BRL Hedged é baseado no fundo PIMCO GIS Mortgage Opportunities com um overlay de BRL. O fundo é apresentado depois de taxas. As taxas de contas

representativas são 11 pontos base mais altas do que o PIMCO GIS Mortgage Opportunities Fund. Os custos do hedge não estão incluídos e o desempenho seria menor se fossem. Esta conta

representativa foi escolhida porque é a conta com o maior histórico de desempenho e sua estratégia de investimento é materialmente igual ao PIMCO GIS Mortgage Opportunities Fund, o principal

investimento do fundo PIMCO Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de

investimento permite um universo de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adiciona is sobre o desempenho e taxa, gráfico, exemplo hipotético, índice e risco.

Correlation Matrix (3 anos)

MOF BRL Hedged CDI IHFA Verde Galileo SPX Nimitz

MOF BRL Hedged 1.000 0.581 0.182 0.132 0.079 0.104

CDI 1.000 0.124 0.219 -0.031 0.149

IHFA 1.000 0.848 0.863 0.713

Verde 1.000 0.683 0.735

Galileo 1.000 0.478

SPX Nimitz 1.000

Correlation Matrix (S.I.)

MOF BRL Hedged CDI IHFA Verde Galileo SPX Nimitz

MOF BRL Hedged 1.000 0.294 0.159 0.104 0.000 -0.267

CDI 1.000 0.239 0.127 0.029 0.120

IHFA 1.000 0.747 0.779 0.588

Verde 1.000 0.582 0.561

Galileo 1.000 0.449

SPX Nimitz 1.000

61

Exemplo hipotético apenas para fins ilustrativos

Em 31 de Dezembro de 2017. FONTE: PIMCO

2012 é um ano parcial do período de Julho a Dezembro.

Performance passada não é garantia ou um indicador confiável de resultados futuros.

O modelo PIMCO Mortgage Opportunities BRL Hedged é baseado no fundo PIMCO GIS Mortgage Opportunities com um overlay de BRL. O fundo é apresentado depois de taxas. As taxas de contas

representativas são 11 pontos base mais altas do que o PIMCO GIS Mortgage Opportunities Fund. Os custos do hedge não estão incluídos e o desempenho seria menor se fossem. Esta conta

representativa foi escolhida porque é a conta com o maior histórico de desempenho e sua estratégia de investimento é materialmente igual ao PIMCO GIS Mortgage Opportunities Fund, o principal

investimento do fundo PIMCO Flexible Bond FIM IE. As informações descritas não são uma indicação da performance histórica ou futura do PIMCO Flexible Bond FIM IE ("Fundo"), cuja estratégia de

investimento permite um universo de investimento mais amplo. Nenhuma representação está sendo feita de que o fundo terá ou poderá obter lucros, perdas ou resultados similares aos mostrados.

Consulte o Apêndice para obter informações adiciona is sobre o desempenho e taxa, gráfico, exemplo hipotético, índice e risco.

62

O que poderia dar errado?

Overlay do hegde cambial pode ser impactado por quaisquer eventos e fatores que possam causar ineficiências no

mercado (como impostos, controles de capital, etc)

O gráfico abaixo mostra as taxas locais de 3m (em amarelo) vs forward yields de 3m (em branco). O espaço entre a linha

amarela e a linha branca significa o custo do hedge cambial

O espaço destacado foi

particularmente elevado

devido a:

- IOF

- Diferencial das

taxas de juros (EUA

e Brasil)

Em 8 de Outubro de 2015

Fonte: Bloomberg

Consulte o Apêndice para informações adicionais sobre estratégia e risco.

63

O que poderia dar errado?

O desempenho do fundo GIS Mortgage Opportunities em USD durante 2013-2014 foi grande o suficiente para

compensar o custo de hedge cambial e gerar um retorno acima da taxa CDI

Um dos principais riscos é ter que fazer a rolagem dos instrumentos de hedge em um momento desfavorável

Ponto para destacar:

– A PIMCO já tem experiência em hedge de BRL, processos operacionais de um feeder fund e na estratégia

Consulte o Apêndice para informações adicionais sobre estratégia e risco.

Divider_Fund_positioning_perf

65

FONTE: PIMCO

1 Dias úteis em São Paulo e Nova Iorque.

2 Classe Institutional, Accumulation. Taxas serão aplicadas no modo pass-through para investidores do Fundo PIMCO Flexible Bond FIM IE.

3

PIMCO Flexible Bond FIM IE PIMCO Flexible Bond FIC FIM IE

Liquidez Limite para recebimento de ordens 14:00 (horário de Brasília)

em todas as terças-feiras dias úteis¹

Limite para recebimento de ordens 14:00 (horário de Brasília)

em todas as terças-feiras dias úteis¹

Divulgação de Cota Diária Diária

Conversão de Cota D+1¹ D+1¹

Liquidação Financeira D+6¹ D+6¹

Aplicação Mínima R$ 2.000.000 R$ 25.000

Aplicação Adicional R$ 25.000 R$ 5.000

Saldo Mínimo R$ 500.000 R$ 10.000

Objetivo do Fundo O fundo poderá aplicar até 100% de seus recursos em ativos

financeiros emitidos e/ou negociados no exterior

O fundo deverá aplicar, no mínimo, 95% de seu patrimônio

líquido em cotas do PIMCO Flexible Bond FIM IE

Classificação Multimercado Multimercado

Gestor PIMCO Latin America Administradora de Carteiras Ltda. PIMCO Latin America Administradora de Carteiras Ltda.

Auditor PricewaterhouseCoopers PricewaterhouseCoopers

Administração BNY Mellon Servicos Financeiros DTVM SA BNY Mellon Servicos Financeiros DTVM SA

Taxa de Adm 0,09% a 0,07% a.a. (dependendo do total de ativos) 0,93% a.a.

Taxa de Performance N/A N/A

Data de Início 17 de Abril de 2018 17 de Abril de 2018

CNPJ 29.613.207/0001-13 29.599.369/0001-44

Ticker PMCFBND BZ Equity PMCFFIC BZ Equity

Fundo Investido Classe Institucional Accumulation (0,69% a.a.)²

66

Cliente investe

no fundo FIM (até as 14:00)¹

PIMCO investe

em um fundo DI²

Liquidação da

cota do fundo offshore

Fechamento de

câmbio

Ordem de

compra fundo offshore

hedgeado

Cota do fundo

local

Resgate do

fundo DI

¹ O fundo aceita aplicações e resgates às terças-feiras dias úteis em Nova Iorque e São Paulo.

² Horário limite para aplicação no fundo DI é 15:00.

D+0 D+1 D+2 D+3 D+4 D+5 D+6

67

D+0 D+1 D+2 D+3 D+4 D+5 D+6

Cliente solicita

resgate (até as 14:00)¹

Fechamento do

câmbio

Resgate do

fundo offshore

Cota do fundo

local

Liquidação do

resgate

Liquidação do

fundo offshore e do câmbio

¹ O fundo aceita aplicações e resgates às terças-feiras dias úteis em Nova Iorque e São Paulo.

68 credit_rev iew_09

FERRAMENTA DESCRIÇÃO

Mercado de hipotecas emitidas por agências a ser anunciada

• Contratos líquidos futuros em repasses da Fannie Mae, Freddie Mac e Ginnie Mae (Agency MBS)

• Detalhes sobre entregas são desconhecidos em sua maior parte fora do emissor (Fannie, Freddie ou Ginnie), cupom, prazo das

hipotecas (15 anos ou 30 anos)

• Mecanismo eficiente para o estabelecimento de posições compradas/vendidas em Agency MBS

• Um dos mercados de renda fixa mais líquidos do mundo, que movimenta quase US$ 200 bilhões ao dia

Conjunto de MBS emitidos por agências

• Títulos MBS à vista com repasse de agências em que todos os detalhes do colateral são conhecidos no ato da compra

• Permite aos investidores se concentrar em atributos específicos do colateral que aumentam a estabilidade do fluxo de caixa

MBS estruturados emitidos por agências

• Títulos MBS à vista emitidos por agências lastreados por repasses de agências, onde os fluxos de caixa são divididos em diferentes

títulos com diferentes graus de exposição a ritmos de quitação antecipada e/ou taxas de juros

• Permite aos investidores visar diferentes fatores de risco, exposições de curva de rendimento e/ou níveis de retorno/volatilidade

• Os títulos podem diferir bastante com base no respectivo colateral e na estrutura do título

MBS legados não vinculados a agências

• Títulos de marca privada (sem garantia de agências) lastreados por hipotecas residenciais emitidos antes da crise

• Pouquíssimas emissões pós-crise, e a maioria dos títulos agora estão abaixo do grau de investimento

• Muitas vezes têm maior exposição aos fundamentos da habitação do que às taxas de juros

• Os títulos podem diferir bastante com base na qualidade do tomador, exposição geográfica, entidade de cobrança e outros fatores

MBS comerciais (CMBS) • Títulos hipotecários lastreados por financiamentos de imóveis comerciais; podem ser garantidos por agências ou ter marca privada

• Normalmente não são refinanciáveis durante a maior parte do prazo de vigência do empréstimo, ao contrário das hipotecas

residenciais

• Os títulos podem diferir bastante com base nos tipos de imóveis relacionados (multifamiliar, escritório, loja, etc.), estrutura dos títulos

e temporada

Outro • MBS europeus lastreados por empréstimos hipotecários residenciais ou comerciais; os títulos podem diferir bastante com base no

colateral, estrutura dos títulos e países de exposição dentro da UE

• Novas formas de risco residencial nos EUA, inclusive transações de distribuição do risco da Fannie Mae/Freddie Mac, securitizações

de empréstimos inadimplentes e títulos de locação de única família

• Outros produtos securitizados não hipotecários, inclusive ABS de empréstimos estudantis, CLOs, ABS automotivo, etc.

• Outras dívidas corporativas relacionadas a hipotecas/imóveis e exposição ao patrimônio

Fonte: PIMCO

Somente para fins ilustrativos

Consultar no anexo informações adicionais sobre estratégia de investimento e riscos.

69 credit_rev iew_09

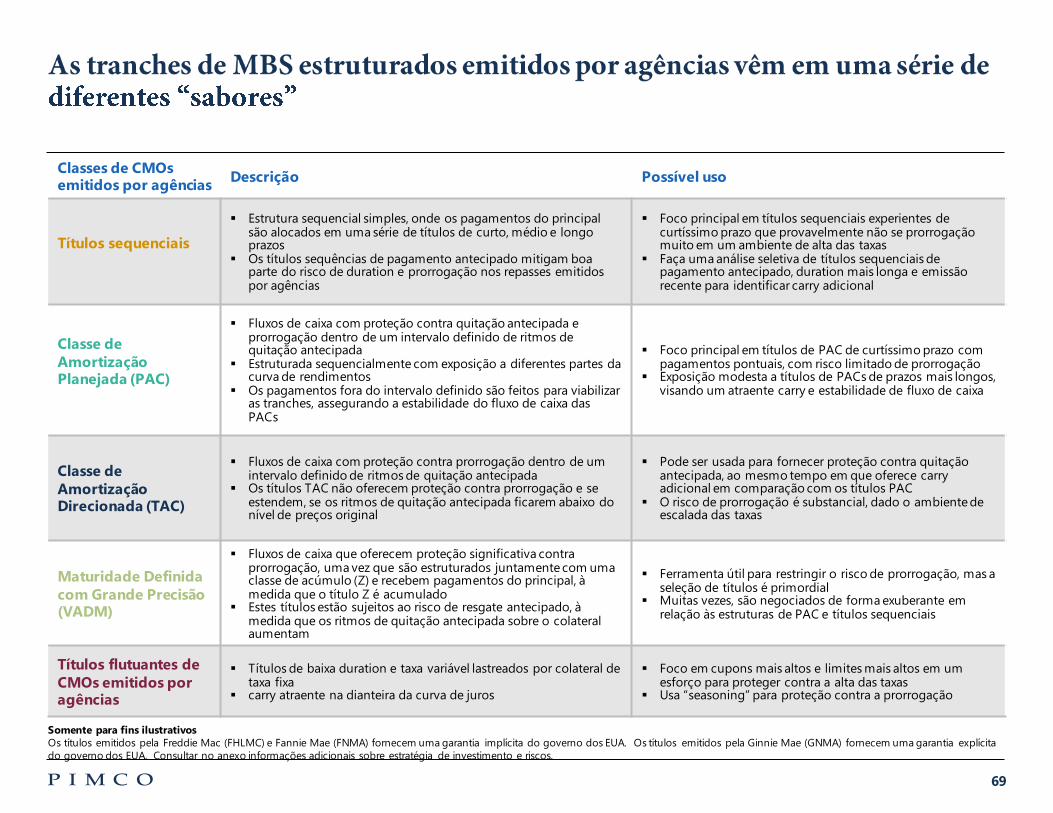

Classes de CMOs emitidos por agências

Descrição Possível uso

Títulos sequenciais

Estrutura sequencial simples, onde os pagamentos do principal são alocados em uma série de títulos de curto, médio e longo prazos

Os títulos sequências de pagamento antecipado mitigam boa parte do risco de duration e prorrogação nos repasses emitidos por agências

Foco principal em títulos sequenciais experientes de curtíssimo prazo que provavelmente não se prorrogação muito em um ambiente de alta das taxas

Faça uma análise seletiva de títulos sequenciais de pagamento antecipado, duration mais longa e emissão recente para identificar carry adicional

Classe de

Amortização Planejada (PAC)

Fluxos de caixa com proteção contra quitação antecipada e prorrogação dentro de um intervalo definido de ritmos de quitação antecipada

Estruturada sequencialmente com exposição a diferentes partes da curva de rendimentos

Os pagamentos fora do intervalo definido são feitos para viabilizar as tranches, assegurando a estabilidade do fluxo de caixa das PACs

Foco principal em títulos de PAC de curtíssimo prazo com pagamentos pontuais, com risco limitado de prorrogação

Exposição modesta a títulos de PACs de prazos mais longos, visando um atraente carry e estabilidade de fluxo de caixa

Classe de

Amortização Direcionada (TAC)

Fluxos de caixa com proteção contra prorrogação dentro de um intervalo definido de ritmos de quitação antecipada

Os títulos TAC não oferecem proteção contra prorrogação e se estendem, se os ritmos de quitação antecipada ficarem abaixo do nível de preços original

Pode ser usada para fornecer proteção contra quitação antecipada, ao mesmo tempo em que oferece carry adicional em comparação com os títulos PAC

O risco de prorrogação é substancial, dado o ambiente de escalada das taxas

Maturidade Definida

com Grande Precisão (VADM)

Fluxos de caixa que oferecem proteção significativa contra prorrogação, uma vez que são estruturados juntamente com uma classe de acúmulo (Z) e recebem pagamentos do principal, à medida que o título Z é acumulado

Estes títulos estão sujeitos ao risco de resgate antecipado, à medida que os ritmos de quitação antecipada sobre o colateral aumentam

Ferramenta útil para restringir o risco de prorrogação, mas a seleção de títulos é primordial

Muitas vezes, são negociados de forma exuberante em relação às estruturas de PAC e títulos sequenciais

Títulos flutuantes de

CMOs emitidos por agências

Títulos de baixa duration e taxa variável lastreados por colateral de taxa fixa

carry atraente na dianteira da curva de juros

Foco em cupons mais altos e limites mais altos em um esforço para proteger contra a alta das taxas

Usa “seasoning” para proteção contra a prorrogação

Somente para fins ilustrativos

Os títulos emitidos pela Freddie Mac (FHLMC) e Fannie Mae (FNMA) fornecem uma garantia implícita do governo dos EUA. Os títulos emitidos pela Ginnie Mae (GNMA) fornecem uma garantia explícita

do governo dos EUA. Consultar no anexo informações adicionais sobre estratégia de investimento e riscos.

70 credit_rev iew_09

Classes de CMOs emitidos por agências

Descrição Possível uso

Títulos somente juros

(IO)

Oferece aos investidores apenas pagamentos de juros com

base no valor nocional dos títulos

Os títulos IO são altamente alavancados para taxas de juros e