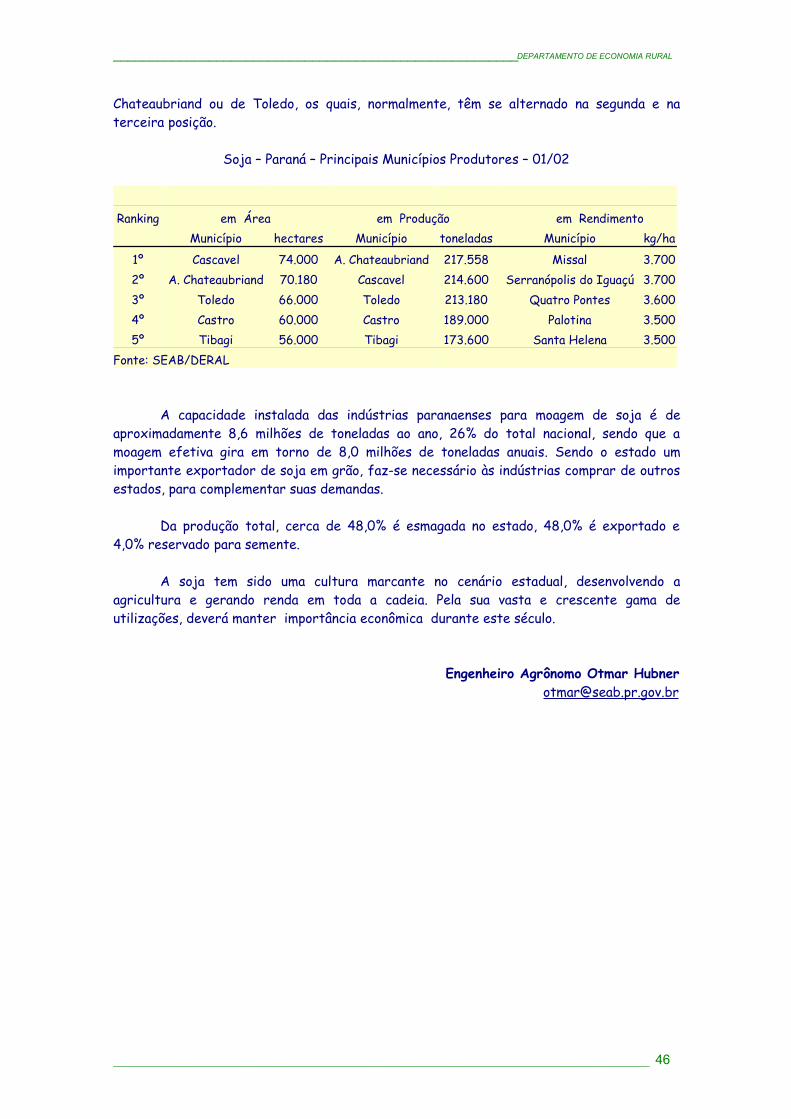

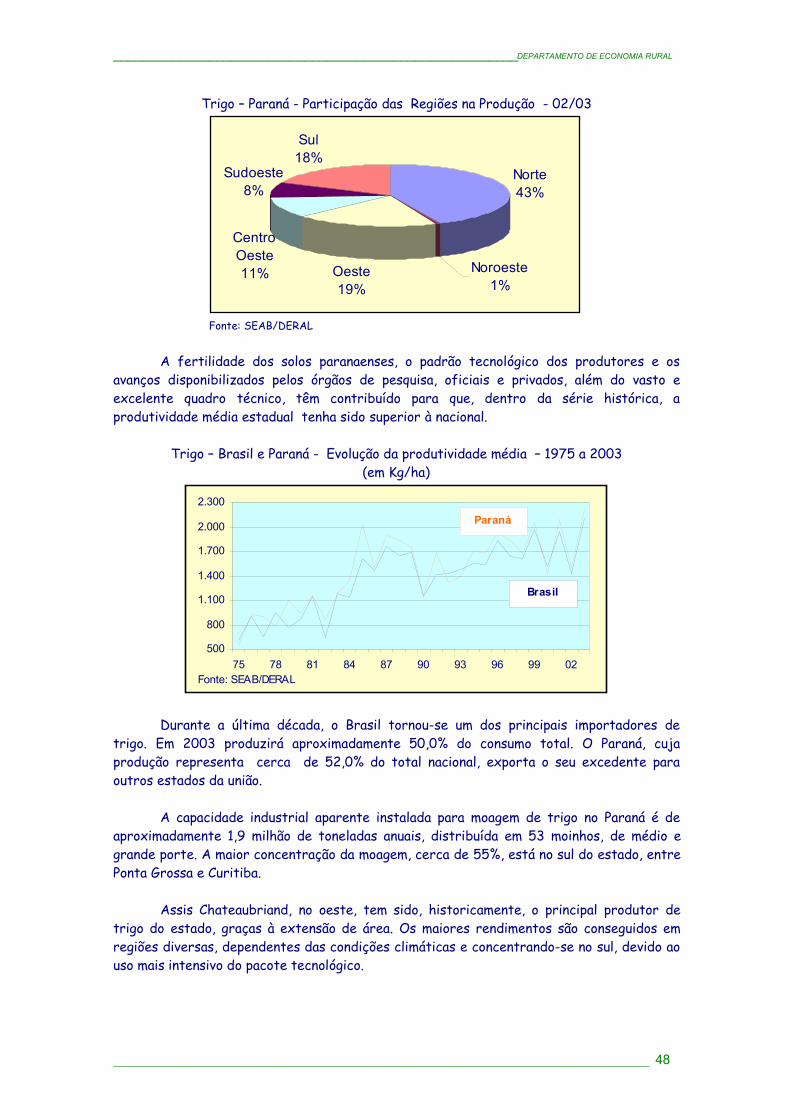

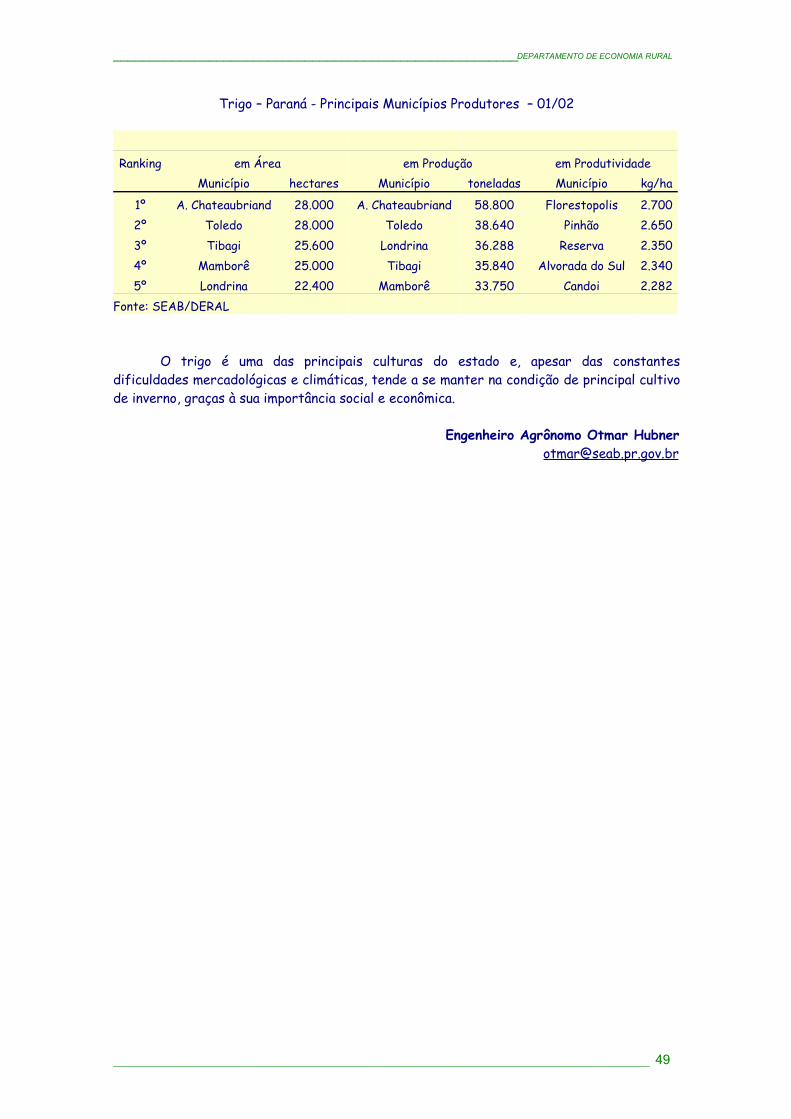

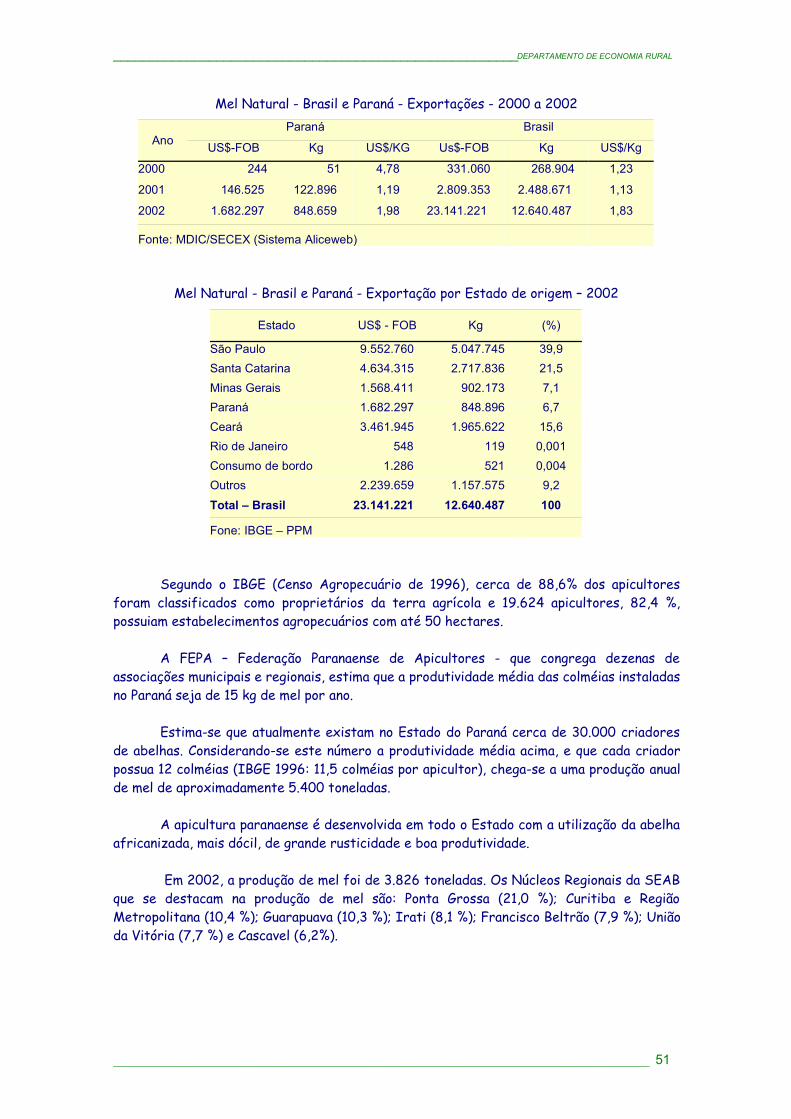

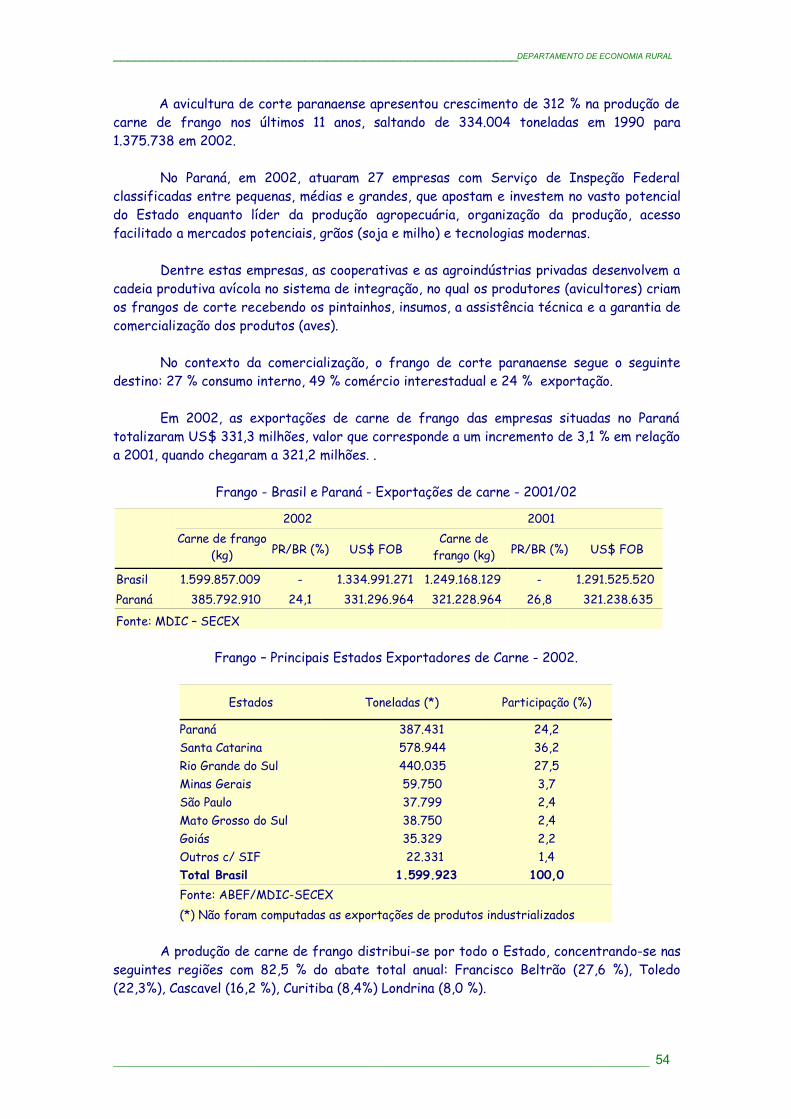

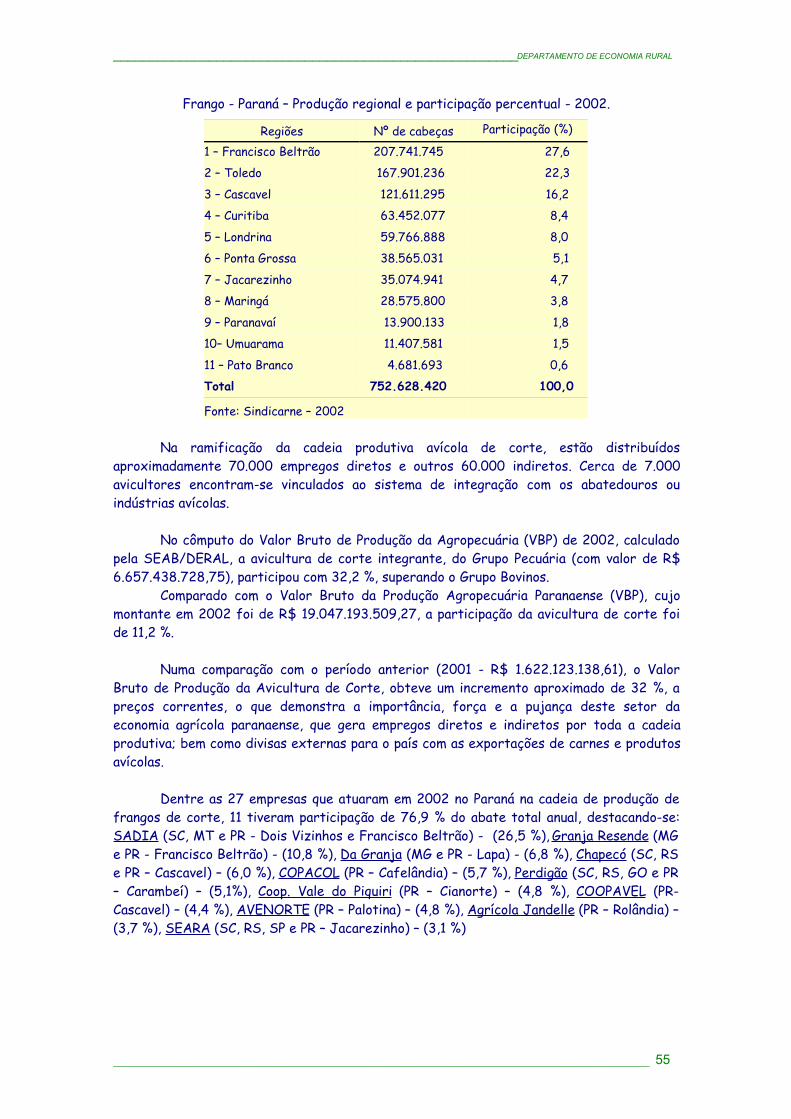

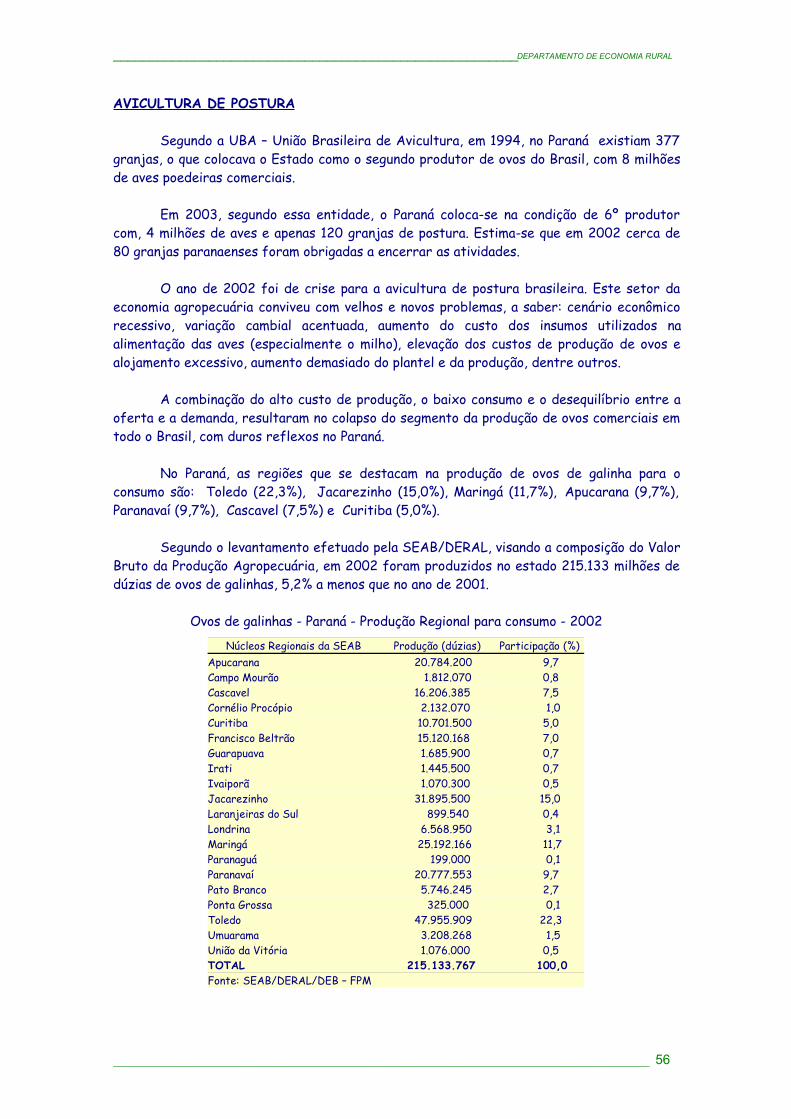

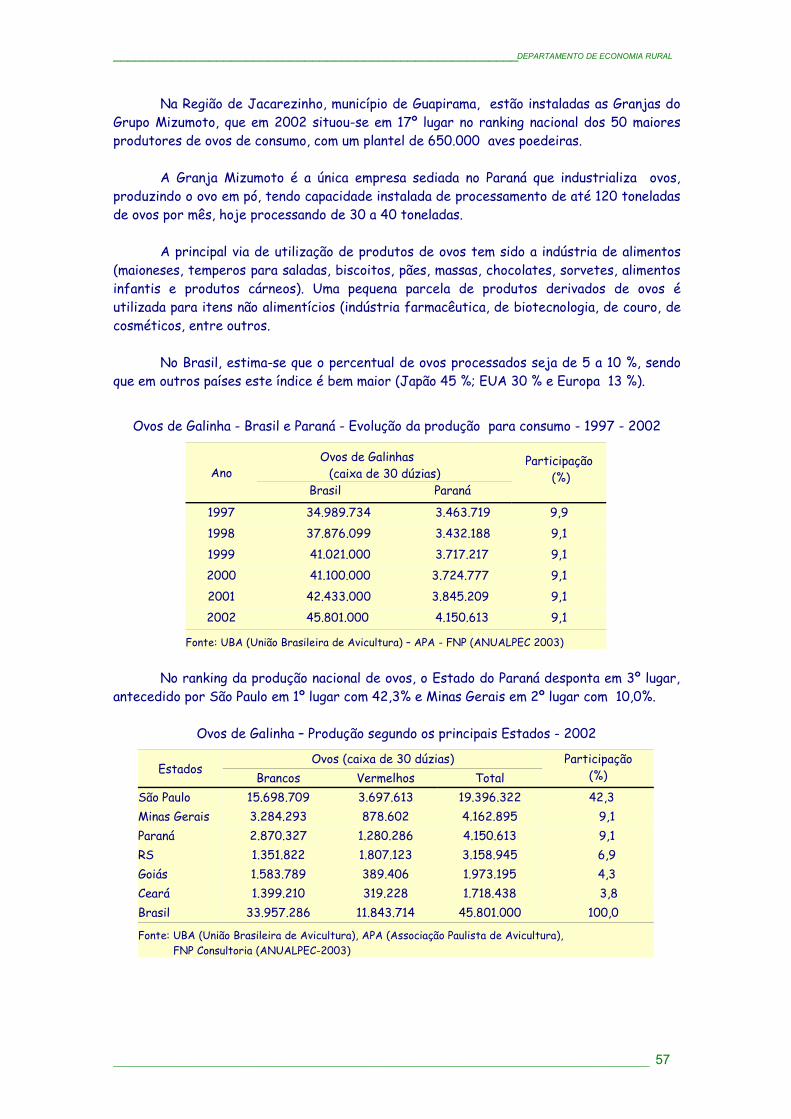

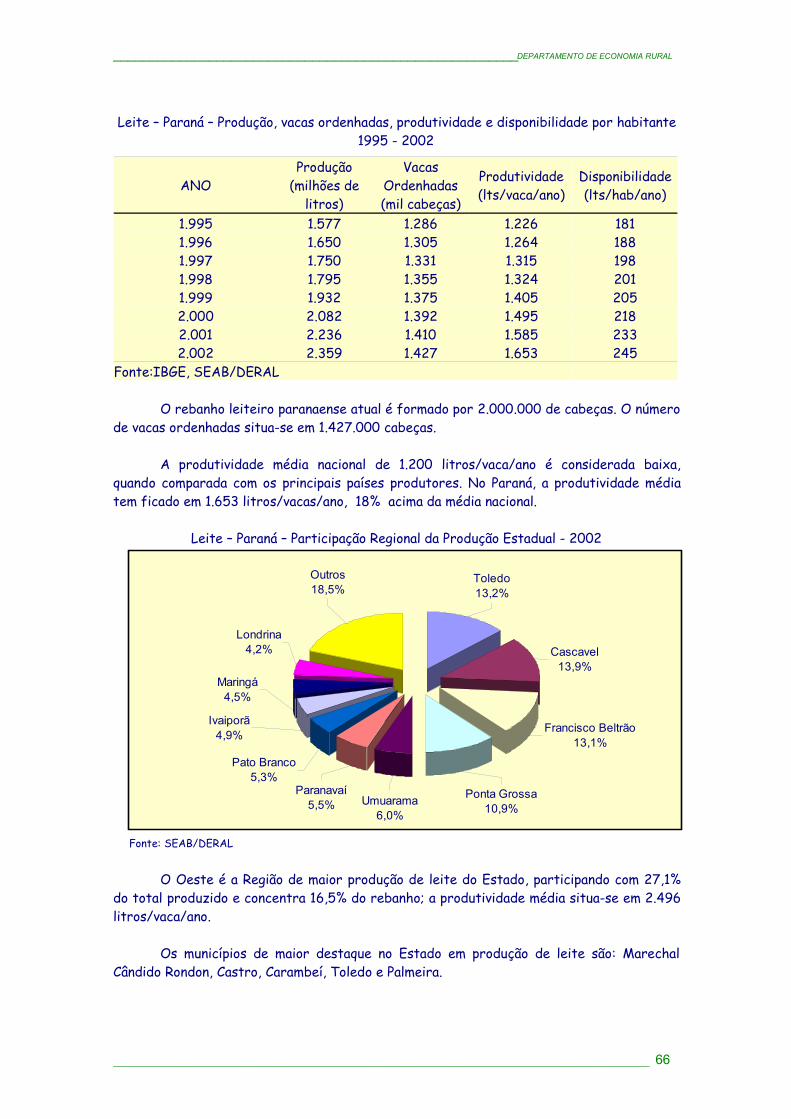

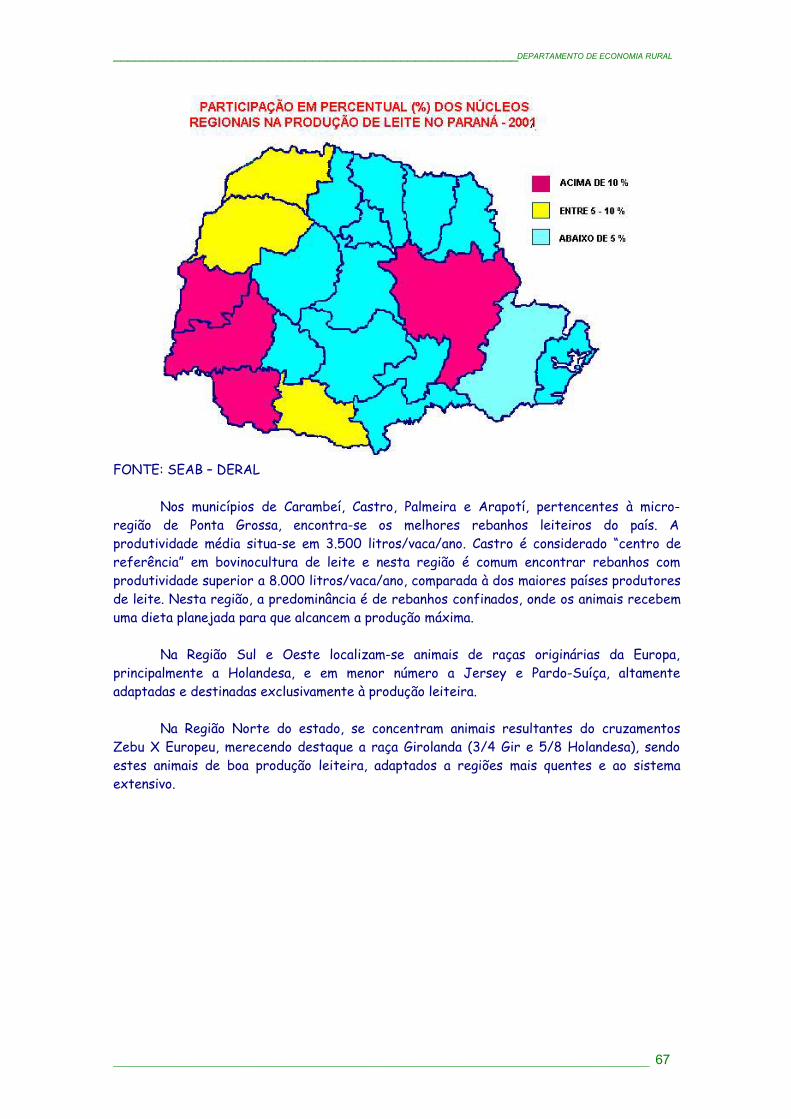

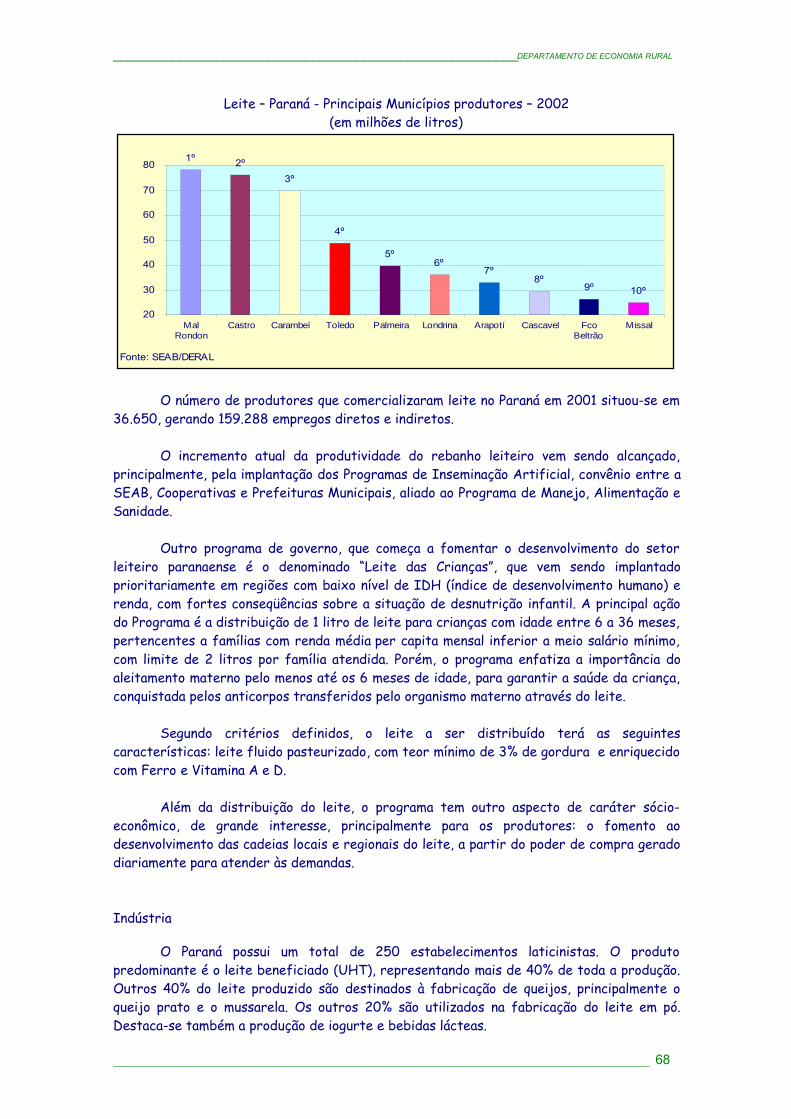

Embed Size (px)

Citation preview

SECRETARIA DA AGRICULTURA E DO ABASTECIMENTO - SEAB DEPARTAMENTO DE ECONOMIA RURAL – DERAL

“PERFIL DA

AGROPECUÁRIA PARANAENSE”

CURITIBA Novembro/2003

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

GOVERNADOR DO ESTADO: ROBERTO REQUIÃO DE MELLO E SILVASECRETÁRIO DA AGRICULTURA: ORLANDO PESSUTIDIRETOR GERAL: NEWTON POHL RIBASDIRETOR DO DERAL: ADÉLIO RIBEIRO BORGESASSESSOR TÉCNICO DO DERAL: OTMAR HUBNER

DIVISÃO DE ESTATÍSTICAS BÁSICAS-DEB: Adm.Emp GILKA M.A.C.ANDRETTA

Adm.Emp. GILKA M.A.C.ANDRETTA - Preços Florestais, FPM e Valor Bruto da ProduçãoAgropecuáriaEconomista BALTAZAR H.DOS SANTOS – Processamento de Informações, Terras Agrícolas eSIMAEconomista NORBERTO ANACLETO ORTIGARA – Previsão de Safras e Custos de ProduçãoTéc. Agrícola DIRLEI ANTONIO MANFIO – Preços Pagos pelo Produtor, Levantamento da ProduçãoAgrícola Municipal e Mão-de-Obra RuralAdm.Emp. CLAUDIA MARIA I. JUSTI – Preços Recebidos, Atacado e VarejoEngª Agrª LÚCIA AMÉLIA LAZARO LOZANO - Preços Recebidos, Atacado e VarejoAux.Adm. JOSÉ LUIZ GALVÃO Estagiário: CARLITO PRINCIVAL JUNIOR

DIVISÃO DE CONJUNTURA AGROPECUÁRIA-DCA: Engº Agrº LUIZ ROBERTO DE SOUZA

Economista METHODIO GROXKO - Fumo, Mandioca, Cevada e AveiaEconomista DISONEI ZAMPIERI - Cana-de-açúcar e SucroalcooleiroEngª Agrª MARGORETE DEMARCHI – Café, Insumos, Máquinas e Implementos Agrícolas Engº Agrº OTMAR HUBNER - Soja, Trigo, Amendoim, Canola e GirassolEngº Agrº AGENOR SANTA RITTA NETO - AgrometeorologiaEngº Agrº MAURICIO TADEU LUNARDON – Hortaliças e Agricultura OrgânicaEngº Agrº RODRIGO AQUINO DE PAULA – Fruticultura e FloriculturaEngª Agrª VERA DA ROCHA ZARDO – Milho, Algodão, Sorgo, Rami e CenteioEngº Agrº RICHARDSON DE SOUZA – Feijão, Arroz, Terra e Mão-de-ObraMéd.Vet. GUILHERME OSCAR RICHTER - SuinoculturaMéd.Vet. FÁBIO PEIXOTO MEZZADRI – Bovinocultura de Corte, de Leite e SericiculturaMéd.Vet. ROBERTO CARLOS P. DE ANDRADE E SILVA – Avicultura de Corte e de PosturaSocióloga NEUSA GOMES DE ALMEIDA RUCKER - Erva-Mate, Corantes Naturais e Gengibre Estagiária LUCIANE CRISTINA MOTA RIBAS

DIVISÃO DE PLANEJAMENTO AGRÍCOLA -DPA: Méd.Vet. GUILHERME OSCAR RICHTER

Engª Agrª MARIA ALICE SOARES CONSALTER Engº Agrº SERGIO AGUILAR GUTIERREZEngº Agrº JOSÉ TARCISO FIALHOEconomista DISONEI ZAMPIERIEstagiária ANGELA NEGRÃO

Secretária – LUZIA BATISTA MARTINS

Editoração: ILDELOI SANTOS, OTMAR HUBNER, RICHARDSON DE SOUZA e VERA DA ROCHA ZARDO Revisão de Texto: OTMAR HUBNER, VERA DA ROCHA ZARDO, LUIZ ROBERTO DE SOUZA,ADÉLIO RIBEIRO BORGES, DISONEI ZAMPIERI e MARIA JOANA SIMONI CUNHAProdução Gráfica: RICHARDSON DE SOUZACoordenação do Trabalho: VERA DA ROCHA ZARDOElaboração: DIVISÃO DE CONJUNTURA AGROPECUÁRIA - DCA

________________________________________________________________________________ 2

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

APRESENTAÇÃO

O Paraná vem obtendo safras recordes em suas lavouras e na produção pecuária.

Nos últimos anos houve uma mudança no padrão tecnológico que propiciousignificativo aumento da produtividade média, o que, combinado com a qualificação dosagricultores, evidencia a competência da agropecuária paranaense.

Competência demonstrada nas diversas cadeias produtivas: soja, milho, trigo,frango, bovinocultura de leite e de corte, cana-de-açúcar, etc.

A balança comercial paranaense, alavancada pelo agronegócio, também segue omesmo ritmo, com recordes de superávits comerciais.

O agronegócio é a atividade que tem determinado a dinâmica da economiaparanaense. É o setor da economia com maior capacidade de geração de empregos a baixocusto, e o maior irradiador de estímulos para outras atividades. Seus efeitos positivos sãorefletidos na indústria e no comércio, aumentando a oferta de produtos econseqüentemente de empregos, além de gerar inúmeros outros benefícios ao longo dacadeia produtiva.

Grande parte desse sucesso deve ser atribuído ao esforço, dedicação e trabalhodos agricultores paranaenses no seu conjunto, independente do seu porte. Todavia, cabedestacar a contribuição e os avanços sociais que vêm sendo obtidos através do apoio doGoverno do Estado em prol da agricultura familiar. Afinal, 86% dos estabelecimentos ruraispertencem à categoria e, neste ano, o Paraná deverá superar o contingente de 100 milfamílias atendidas através da linha de crédito rural PRONAF. Assim, o incremento de área,renda com equidade e emprego no campo vêm gradativamente aumentando com benefíciospara todos.

Neste contexto, o Departamento de Economia Rural – DERAL, da Secretaria daAgricultura e do Abastecimento do Paraná, durante os mais de 20 anos de existência,acompanha o desempenho econômico da agropecuária paranaense, gerando informações quereferenciam políticas públicas para o setor e auxiliam as empresas públicas e privadasenvolvidas com o agronegócio.

Visando preencher uma demanda por parte dos agentes do agronegócio, o DERALedita o “PERFIL DA AGROPECUÁRIA PARANAENSE”.

Esta revista procura mostrar a importância do setor, através de indicadores sócio-econômicos e da análise do desempenho das principais atividades agropecuáriasdesenvolvidas no Paraná, bem como no contexto de desenvolvimento econômico regional,algumas propostas de políticas públicas em negociação, e outras em estudos, que estão nocapítulo Políticas Agrícolas Especiais.

A geração de informações confiáveis e oportunas está na essência da missão deDERAL, ou seja, contribuir para o desenvolvimento da agropecuária paranaense.

Curitiba, novembro de 2003.

ORLANDO PESSUTISecretário de Estado

________________________________________________________________________________ 3

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

SUMÁRIO

ASPECTOS DA AGROPECUÁRIA PARANAENSE.............................. 5AGRICULTURA ORGÂNICA.................................................................... 15ALGODÃO.................................................................................................... 18CAFÉ.............................................................................................................. 22CANA-DE-AÇÚCAR.................................................................................... 26FEIJÃO......................................................................................................... 28FRUTAS........................................................................................................ 31FUMO............................................................................................................. 34MANDIOCA................................................................................................. 36MILHO........................................................................................................... 39SOJA............................................................................................................. 44TRIGO........................................................................................................... 47APICULTURA............................................................................................... 50AVICULTURA.............................................................................................. 53

AVICULTURA DE CORTE............................................................. 53AVICULTURA DE POSTURA....................................................... 56CRIAÇÃO DE PERUS...................................................................... 59

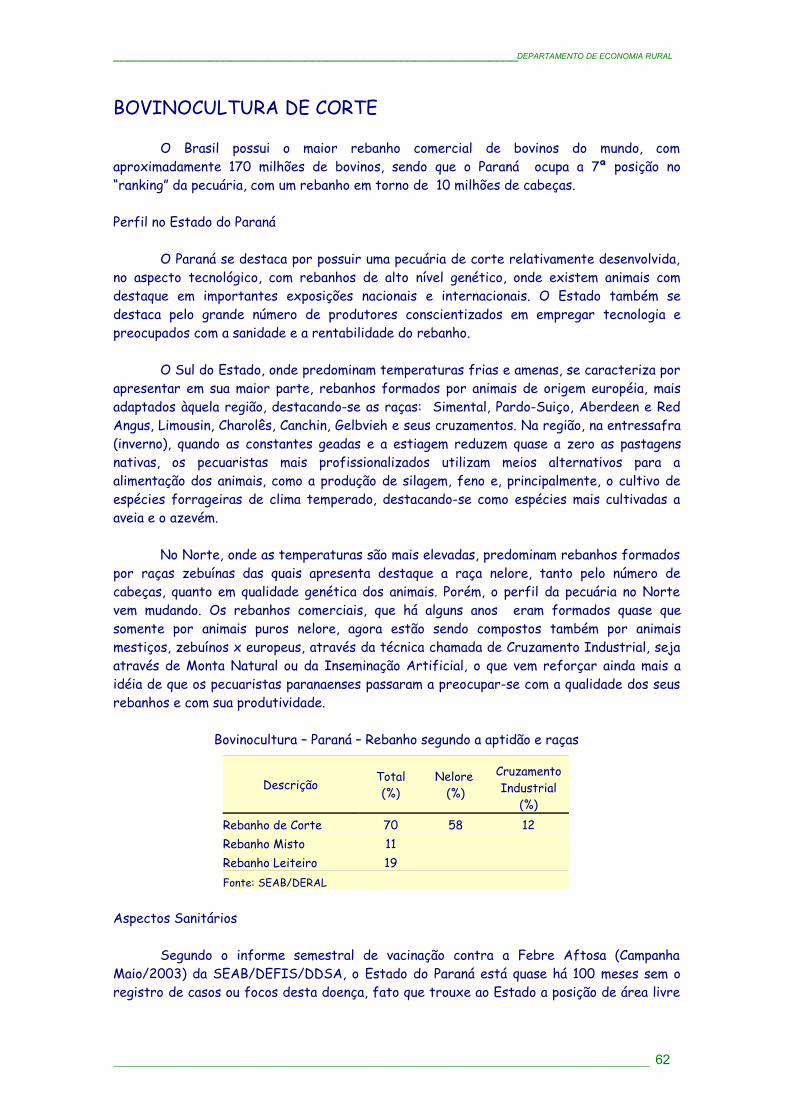

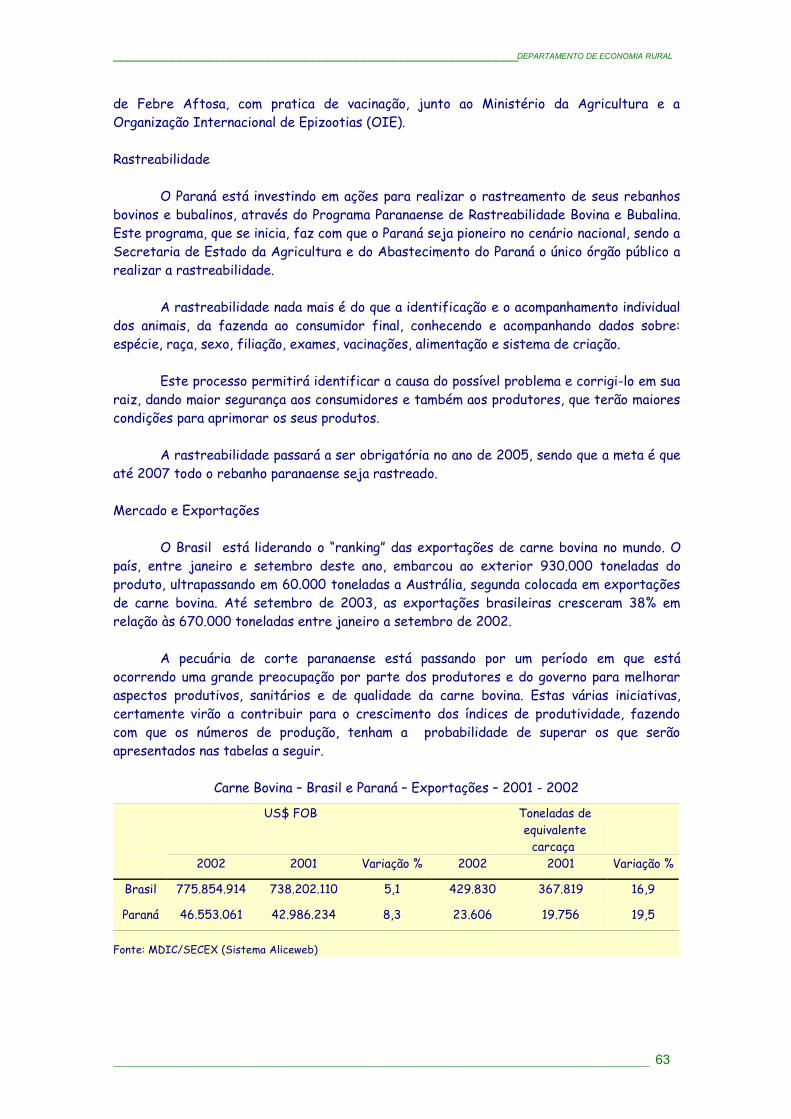

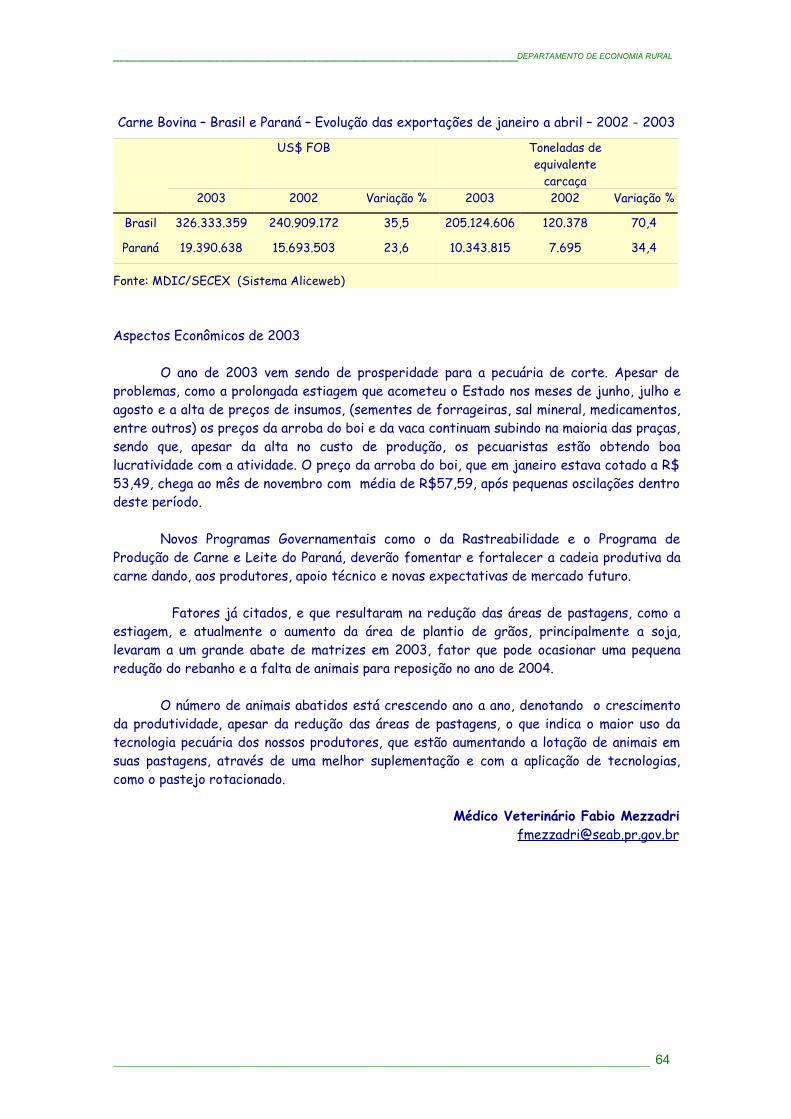

BOVINOCULTURA DE CORTE................................................................ 62BOVINOCULTURA DE LEITE................................................................. 65BUBALINOCULTURA................................................................................ 70CAPRINOCULTURA................................................................................... 72OVINOCULTURA........................................................................................ 74PISCICULTURA.......................................................................................... 76SERICICULTURA....................................................................................... 78SUINOCULTURA........................................................................................ 81VALOR BRUTO DA PRODUÇÃO AGROPECUÁRIA DO PARANÁ... 84POLÍTICAS AGRÍCOLAS ESPECIAIS................................................. 87

________________________________________________________________________________ 4

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

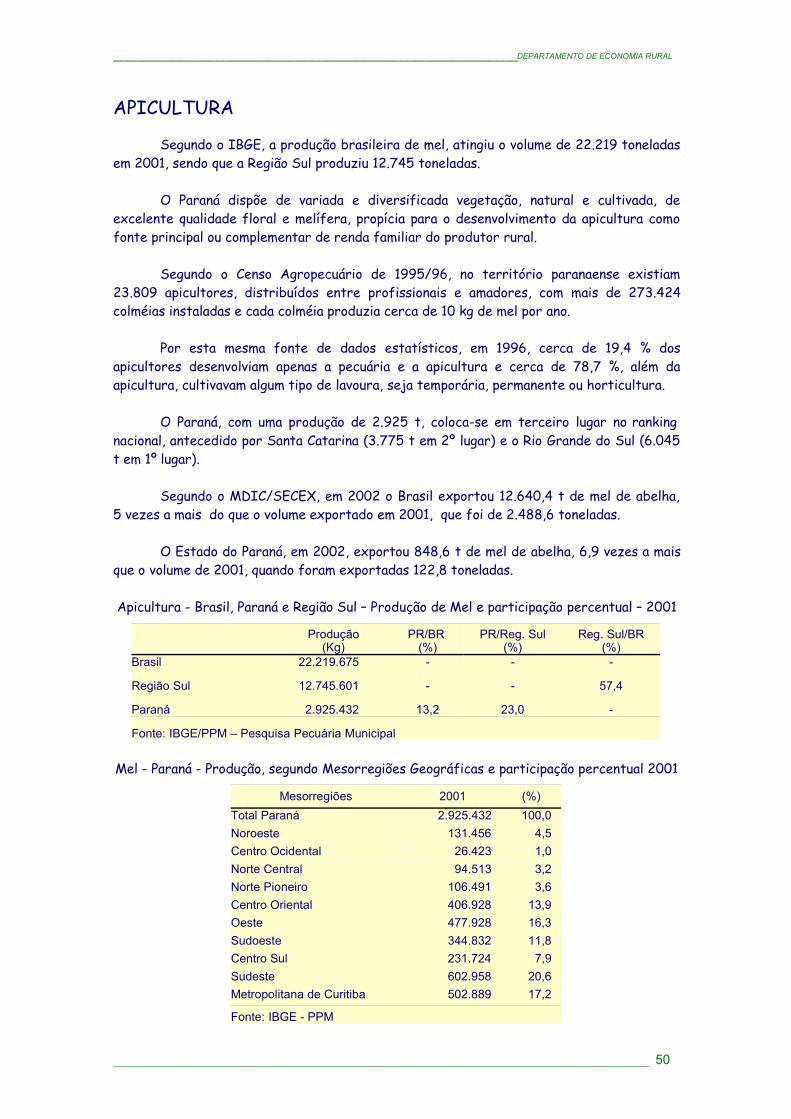

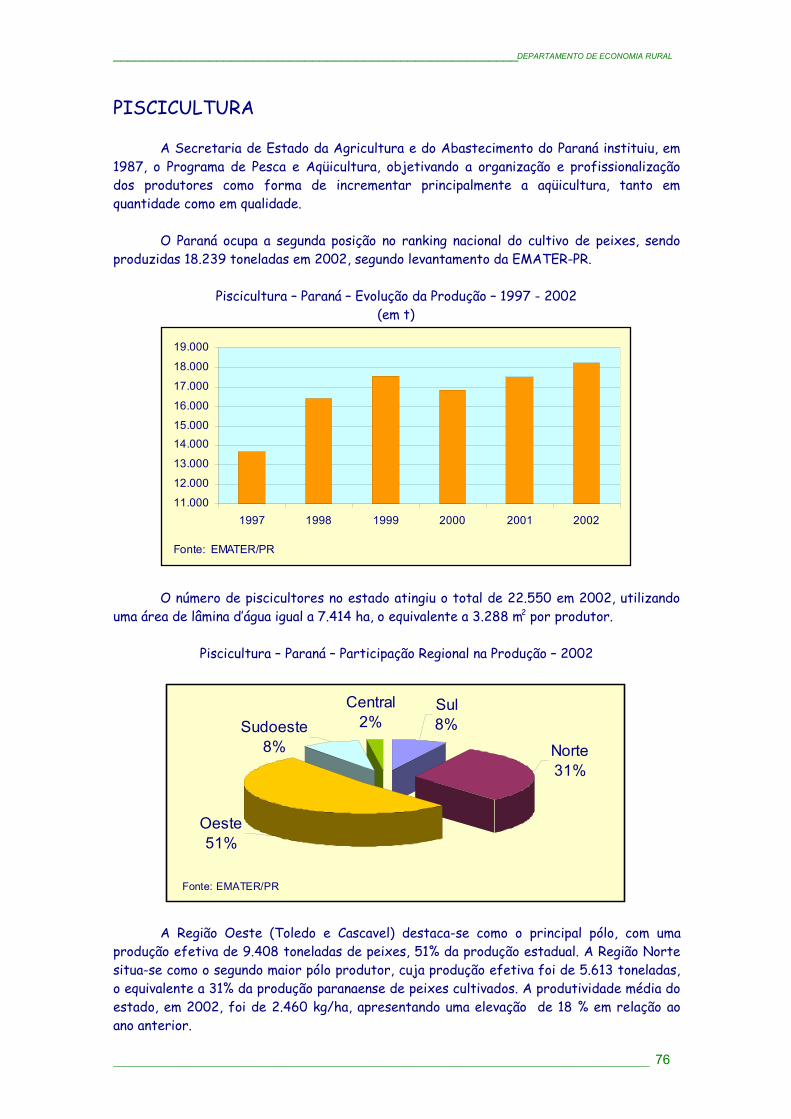

ASPECTOS DA AGROPECUÁRIA PARANAENSE

O Paraná está localizado na Região Sul do Brasil, ocupa 199.324 km2, o equivalente a2,3% do território brasileiro. Em 2002, segundo a Fundação Instituto Brasileiro deGeografia e Estatística – IBGE -, a população paranaense era de 9.798.006 habitantes, comuma distribuição espacial estimada de 81, 41% na área urbana e 18,59% no meio rural.

Cerca de 45% dos municípios paranaenses tem menos de 50.000 habitantes.

Considerando a população total do Brasil em 169.799.170 de habitantes, no Paranáhabitam 5,6% dos brasileiros.

O agronegócio é a principal atividade econômica do estado. Gera aproximadamente1/3 do PIB (R$ 27 bilhões), irradiando seus efeitos sobre toda a economia

Com uma agricultura diversificada, é o principal estado agrícola do país. Destaca-setambém a pecuária, com elevado grau de desenvolvimento da bovinocultura, suinocultura eavicultura.

ESTRUTURA FUNDIÁRIA

O Paraná, de acordo com o Censo Agropecuário de 1996 – IBGE -, possui 370.000estabelecimentos rurais, ocupando 80% do território paranaense, ou seja, 15,94 milhões dehectares (159.466 km2).

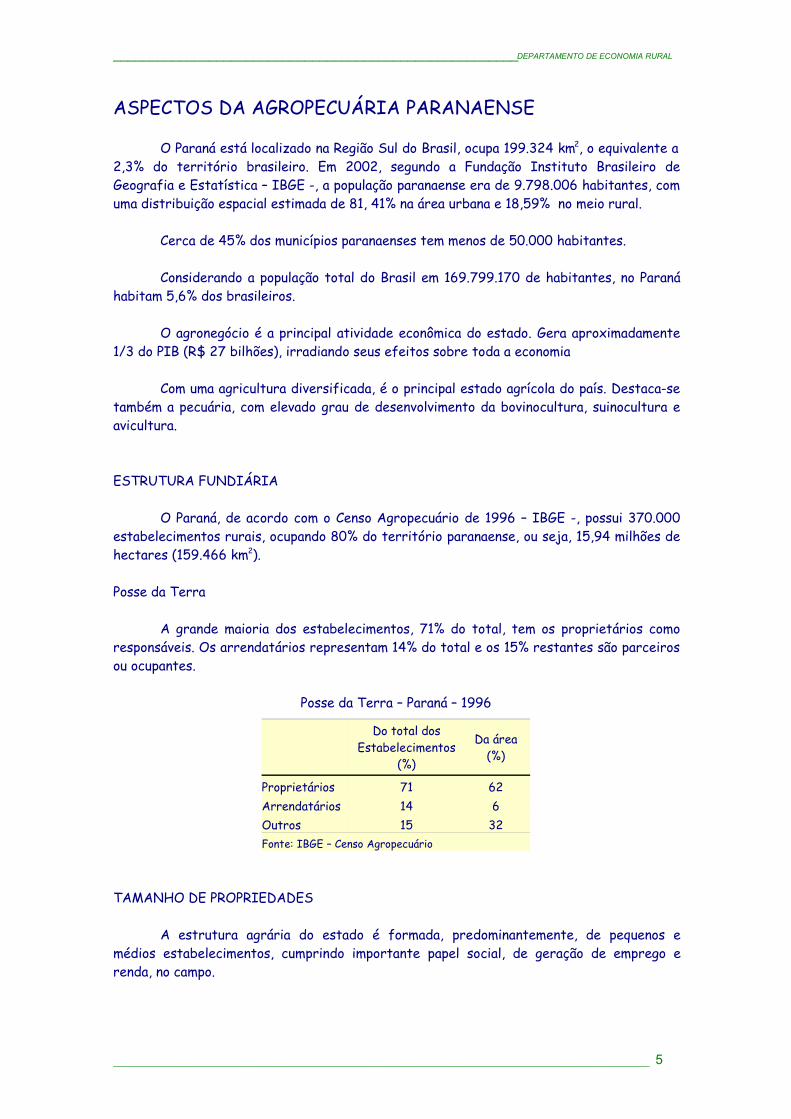

Posse da Terra

A grande maioria dos estabelecimentos, 71% do total, tem os proprietários comoresponsáveis. Os arrendatários representam 14% do total e os 15% restantes são parceirosou ocupantes.

Posse da Terra – Paraná – 1996

Do total dosEstabelecimentos

(%)

Da área(%)

Proprietários 71 62Arrendatários 14 6Outros 15 32Fonte: IBGE – Censo Agropecuário

TAMANHO DE PROPRIEDADES

A estrutura agrária do estado é formada, predominantemente, de pequenos emédios estabelecimentos, cumprindo importante papel social, de geração de emprego erenda, no campo.

________________________________________________________________________________ 5

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

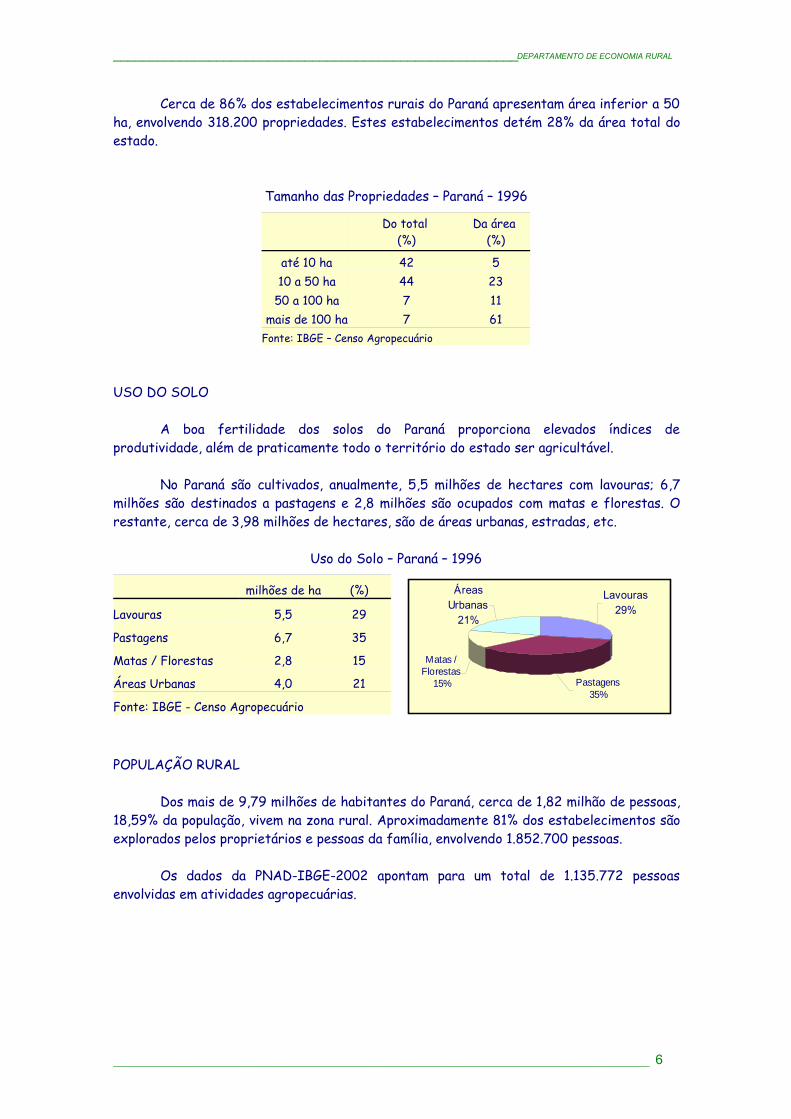

Cerca de 86% dos estabelecimentos rurais do Paraná apresentam área inferior a 50ha, envolvendo 318.200 propriedades. Estes estabelecimentos detém 28% da área total doestado.

Tamanho das Propriedades – Paraná – 1996

Do total

(%)Da área

(%)

até 10 ha 42 510 a 50 ha 44 23

50 a 100 ha 7 11mais de 100 ha 7 61

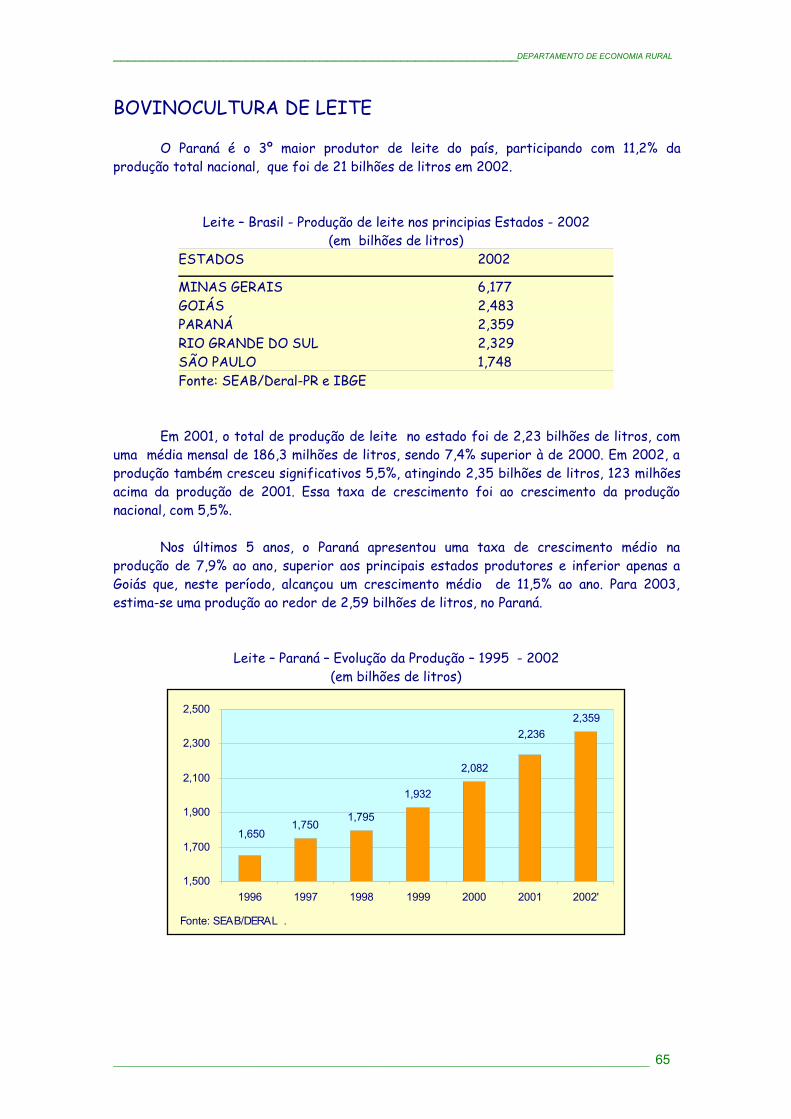

Fonte: IBGE – Censo Agropecuário

USO DO SOLO

A boa fertilidade dos solos do Paraná proporciona elevados índices deprodutividade, além de praticamente todo o território do estado ser agricultável.

No Paraná são cultivados, anualmente, 5,5 milhões de hectares com lavouras; 6,7milhões são destinados a pastagens e 2,8 milhões são ocupados com matas e florestas. Orestante, cerca de 3,98 milhões de hectares, são de áreas urbanas, estradas, etc.

Uso do Solo – Paraná – 1996

milhões de ha (%)

Lavouras 5,5 29

Pastagens 6,7 35

Matas / Florestas 2,8 15

Áreas Urbanas 4,0 21

Fonte: IBGE - Censo Agropecuário

POPULAÇÃO RURAL

Dos mais de 9,79 milhões de habitantes do Paraná, cerca de 1,82 milhão de pessoas,18,59% da população, vivem na zona rural. Aproximadamente 81% dos estabelecimentos sãoexplorados pelos proprietários e pessoas da família, envolvendo 1.852.700 pessoas.

Os dados da PNAD-IBGE-2002 apontam para um total de 1.135.772 pessoasenvolvidas em atividades agropecuárias.

________________________________________________________________________________

Matas / Florestas

15%

Áreas Urbanas

21%

Lavouras29%

Pastagens35%

6

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

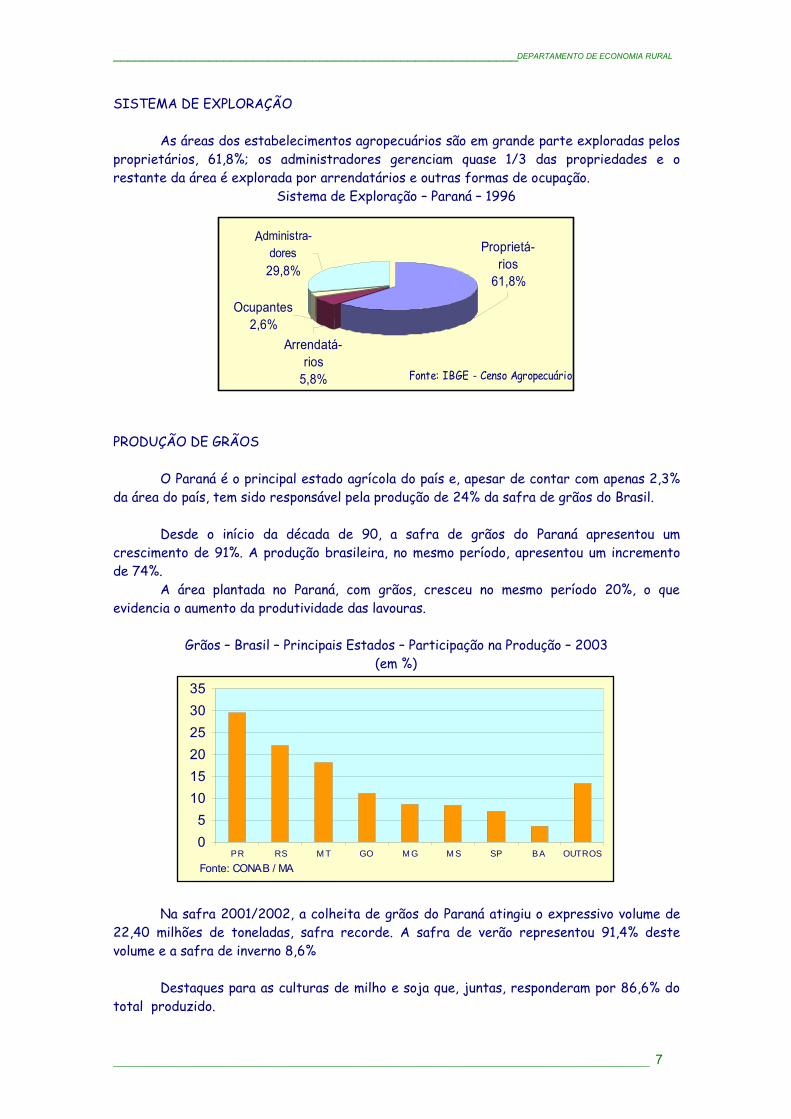

SISTEMA DE EXPLORAÇÃO

As áreas dos estabelecimentos agropecuários são em grande parte exploradas pelosproprietários, 61,8%; os administradores gerenciam quase 1/3 das propriedades e orestante da área é explorada por arrendatários e outras formas de ocupação.

Sistema de Exploração – Paraná – 1996

Fonte: IBGE - Censo Agropecuário

Proprietá-rios

61,8%

Ocupantes2,6%

Arrendatá-rios

5,8%

Administra-dores

29,8%

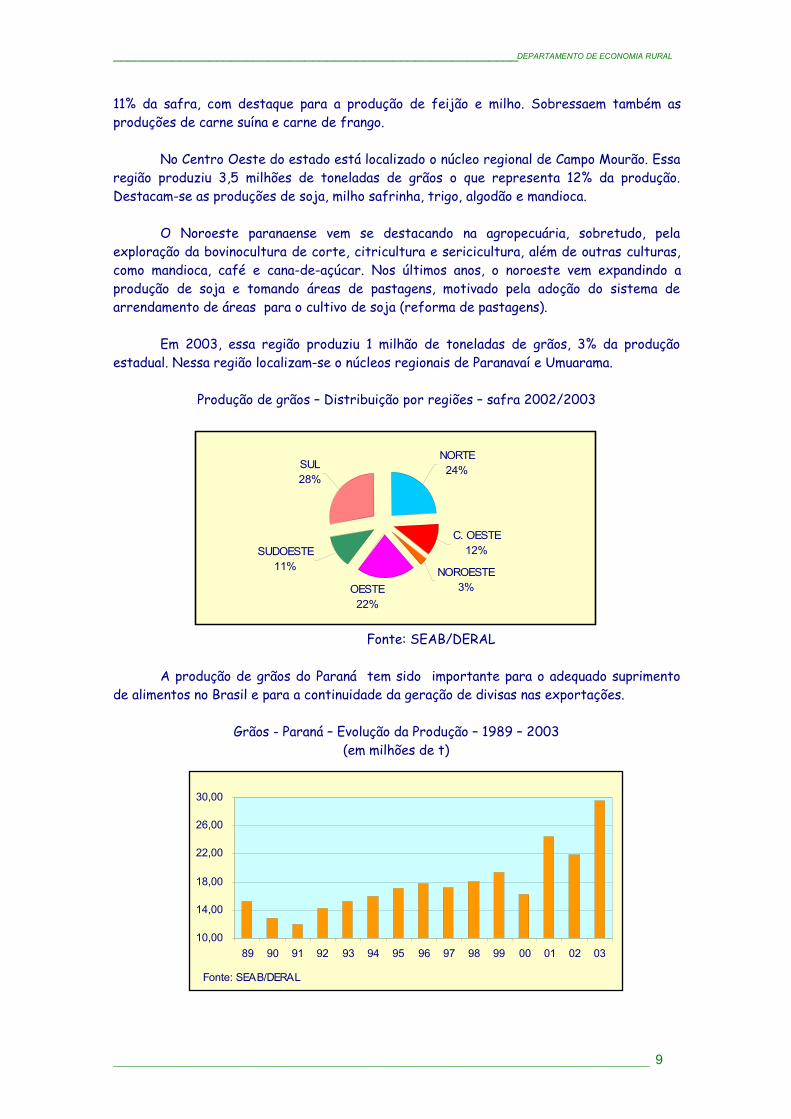

PRODUÇÃO DE GRÃOS

O Paraná é o principal estado agrícola do país e, apesar de contar com apenas 2,3%da área do país, tem sido responsável pela produção de 24% da safra de grãos do Brasil.

Desde o início da década de 90, a safra de grãos do Paraná apresentou umcrescimento de 91%. A produção brasileira, no mesmo período, apresentou um incrementode 74%.

A área plantada no Paraná, com grãos, cresceu no mesmo período 20%, o queevidencia o aumento da produtividade das lavouras.

Grãos – Brasil – Principais Estados – Participação na Produção – 2003(em %)

05

101520253035

PR RS M T GO M G M S SP BA OUTROS

Fonte: CONAB / MA

Na safra 2001/2002, a colheita de grãos do Paraná atingiu o expressivo volume de22,40 milhões de toneladas, safra recorde. A safra de verão representou 91,4% destevolume e a safra de inverno 8,6%

Destaques para as culturas de milho e soja que, juntas, responderam por 86,6% dototal produzido.

________________________________________________________________________________ 7

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

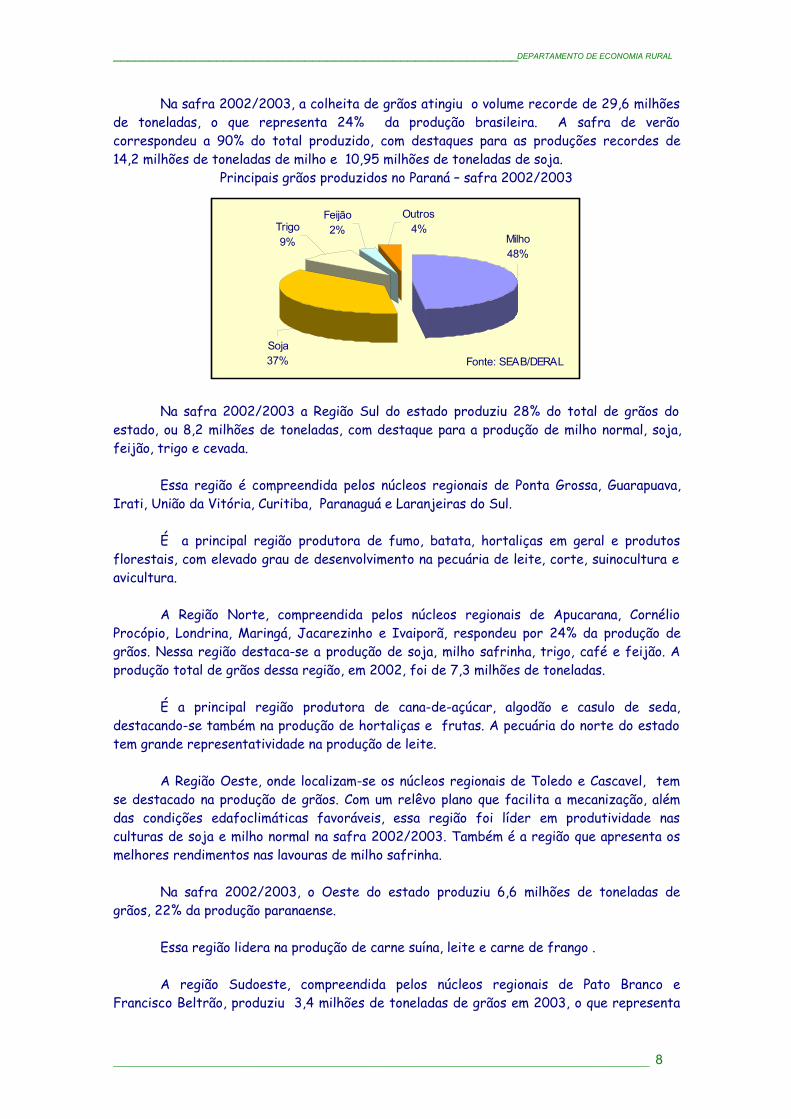

Na safra 2002/2003, a colheita de grãos atingiu o volume recorde de 29,6 milhõesde toneladas, o que representa 24% da produção brasileira. A safra de verãocorrespondeu a 90% do total produzido, com destaques para as produções recordes de14,2 milhões de toneladas de milho e 10,95 milhões de toneladas de soja.

Principais grãos produzidos no Paraná – safra 2002/2003

Fonte: SEAB/DERAL

Trigo9%

Feijão2%

Outros4%

Milho48%

Soja37%

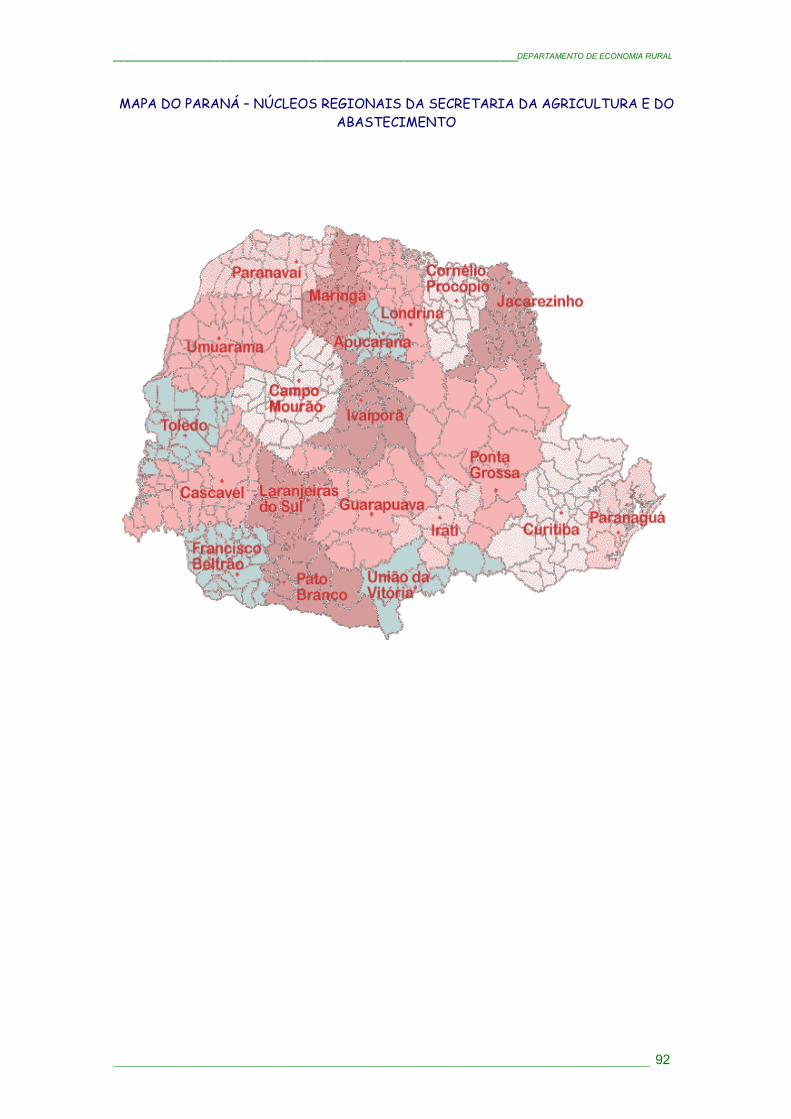

Na safra 2002/2003 a Região Sul do estado produziu 28% do total de grãos doestado, ou 8,2 milhões de toneladas, com destaque para a produção de milho normal, soja,feijão, trigo e cevada.

Essa região é compreendida pelos núcleos regionais de Ponta Grossa, Guarapuava,Irati, União da Vitória, Curitiba, Paranaguá e Laranjeiras do Sul.

É a principal região produtora de fumo, batata, hortaliças em geral e produtosflorestais, com elevado grau de desenvolvimento na pecuária de leite, corte, suinocultura eavicultura.

A Região Norte, compreendida pelos núcleos regionais de Apucarana, CornélioProcópio, Londrina, Maringá, Jacarezinho e Ivaiporã, respondeu por 24% da produção degrãos. Nessa região destaca-se a produção de soja, milho safrinha, trigo, café e feijão. Aprodução total de grãos dessa região, em 2002, foi de 7,3 milhões de toneladas.

É a principal região produtora de cana-de-açúcar, algodão e casulo de seda,destacando-se também na produção de hortaliças e frutas. A pecuária do norte do estadotem grande representatividade na produção de leite.

A Região Oeste, onde localizam-se os núcleos regionais de Toledo e Cascavel, temse destacado na produção de grãos. Com um relêvo plano que facilita a mecanização, alémdas condições edafoclimáticas favoráveis, essa região foi líder em produtividade nasculturas de soja e milho normal na safra 2002/2003. Também é a região que apresenta osmelhores rendimentos nas lavouras de milho safrinha.

Na safra 2002/2003, o Oeste do estado produziu 6,6 milhões de toneladas degrãos, 22% da produção paranaense.

Essa região lidera na produção de carne suína, leite e carne de frango .

A região Sudoeste, compreendida pelos núcleos regionais de Pato Branco eFrancisco Beltrão, produziu 3,4 milhões de toneladas de grãos em 2003, o que representa

________________________________________________________________________________ 8

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

11% da safra, com destaque para a produção de feijão e milho. Sobressaem também asproduções de carne suína e carne de frango.

No Centro Oeste do estado está localizado o núcleo regional de Campo Mourão. Essaregião produziu 3,5 milhões de toneladas de grãos o que representa 12% da produção.Destacam-se as produções de soja, milho safrinha, trigo, algodão e mandioca.

O Noroeste paranaense vem se destacando na agropecuária, sobretudo, pelaexploração da bovinocultura de corte, citricultura e sericicultura, além de outras culturas,como mandioca, café e cana-de-açúcar. Nos últimos anos, o noroeste vem expandindo aprodução de soja e tomando áreas de pastagens, motivado pela adoção do sistema dearrendamento de áreas para o cultivo de soja (reforma de pastagens).

Em 2003, essa região produziu 1 milhão de toneladas de grãos, 3% da produçãoestadual. Nessa região localizam-se o núcleos regionais de Paranavaí e Umuarama.

Produção de grãos – Distribuição por regiões – safra 2002/2003

OESTE22%

C. OESTE12%

NORTE24%SUL

28%

SUDOESTE11% NOROESTE

3%

Fonte: SEAB/DERAL

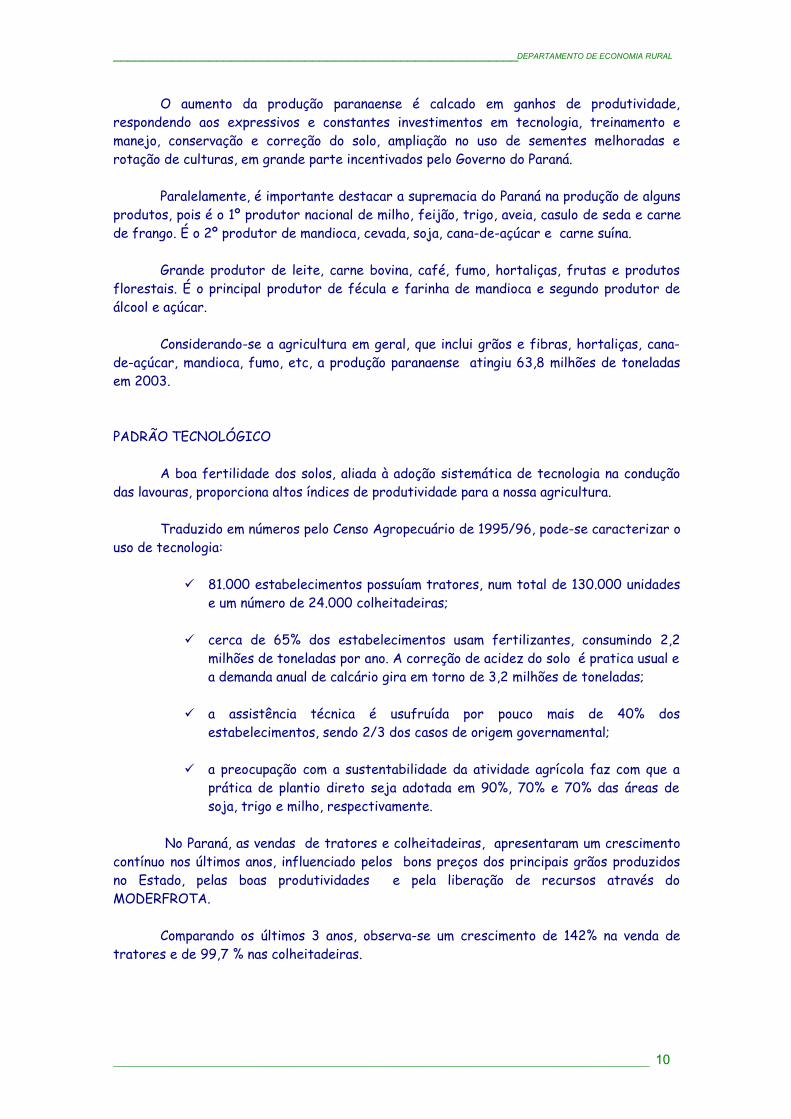

A produção de grãos do Paraná tem sido importante para o adequado suprimentode alimentos no Brasil e para a continuidade da geração de divisas nas exportações.

Grãos - Paraná – Evolução da Produção – 1989 – 2003(em milhões de t)

________________________________________________________________________________

10,00

14,00

18,00

22,00

26,00

30,00

89 90 91 92 93 94 95 96 97 98 99 00 01 02 03

Fonte: SEAB/DERAL

9

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

O aumento da produção paranaense é calcado em ganhos de produtividade,respondendo aos expressivos e constantes investimentos em tecnologia, treinamento emanejo, conservação e correção do solo, ampliação no uso de sementes melhoradas erotação de culturas, em grande parte incentivados pelo Governo do Paraná.

Paralelamente, é importante destacar a supremacia do Paraná na produção de algunsprodutos, pois é o 1º produtor nacional de milho, feijão, trigo, aveia, casulo de seda e carnede frango. É o 2º produtor de mandioca, cevada, soja, cana-de-açúcar e carne suína.

Grande produtor de leite, carne bovina, café, fumo, hortaliças, frutas e produtosflorestais. É o principal produtor de fécula e farinha de mandioca e segundo produtor deálcool e açúcar.

Considerando-se a agricultura em geral, que inclui grãos e fibras, hortaliças, cana-de-açúcar, mandioca, fumo, etc, a produção paranaense atingiu 63,8 milhões de toneladasem 2003.

PADRÃO TECNOLÓGICO

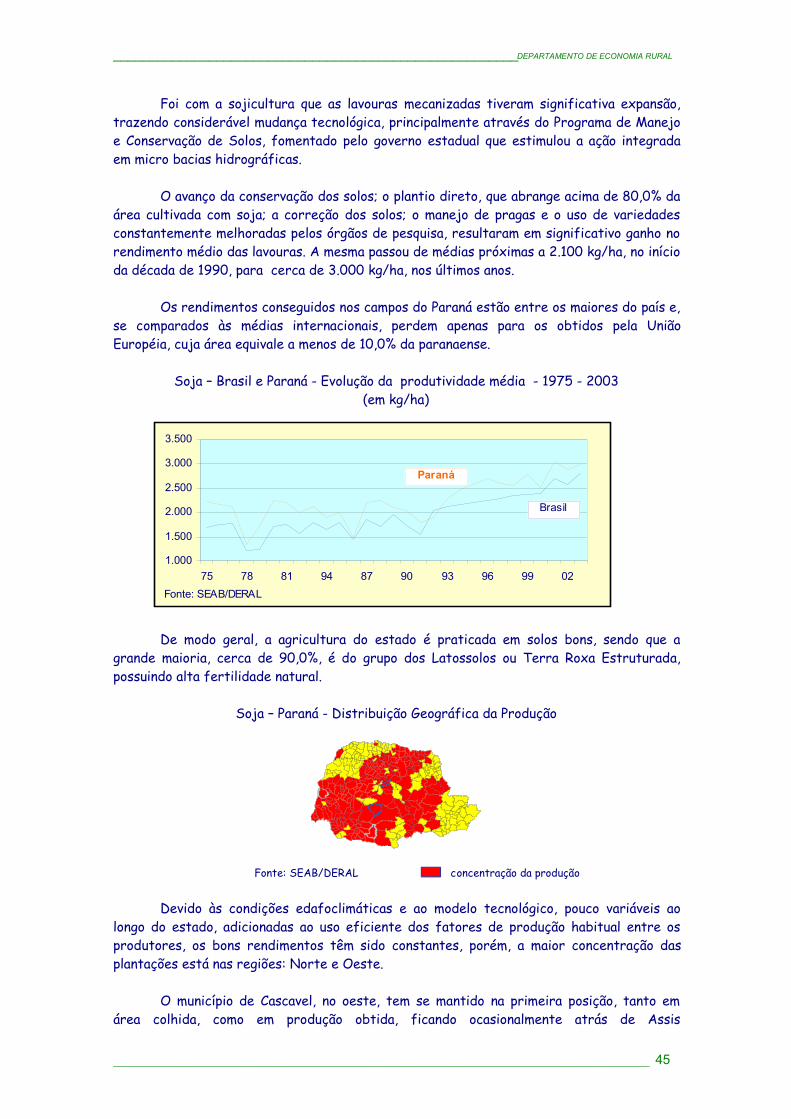

A boa fertilidade dos solos, aliada à adoção sistemática de tecnologia na conduçãodas lavouras, proporciona altos índices de produtividade para a nossa agricultura.

Traduzido em números pelo Censo Agropecuário de 1995/96, pode-se caracterizar ouso de tecnologia:

81.000 estabelecimentos possuíam tratores, num total de 130.000 unidadese um número de 24.000 colheitadeiras;

cerca de 65% dos estabelecimentos usam fertilizantes, consumindo 2,2milhões de toneladas por ano. A correção de acidez do solo é pratica usual ea demanda anual de calcário gira em torno de 3,2 milhões de toneladas;

a assistência técnica é usufruída por pouco mais de 40% dosestabelecimentos, sendo 2/3 dos casos de origem governamental;

a preocupação com a sustentabilidade da atividade agrícola faz com que aprática de plantio direto seja adotada em 90%, 70% e 70% das áreas desoja, trigo e milho, respectivamente.

No Paraná, as vendas de tratores e colheitadeiras, apresentaram um crescimentocontínuo nos últimos anos, influenciado pelos bons preços dos principais grãos produzidosno Estado, pelas boas produtividades e pela liberação de recursos através doMODERFROTA.

Comparando os últimos 3 anos, observa-se um crescimento de 142% na venda detratores e de 99,7 % nas colheitadeiras.

________________________________________________________________________________ 10

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

Comercialização de máquinas agrícolas no Paraná – 2000 a 2002 (em unidades)

2000 2001 2002

Trator 2.097 3.120 5.078Colheitadeira 643 949 1.284

Fonte: SEAB/DERAL

Segundo a Associação Nacional para Difusão de Adubos (ANDA) a entrega defertilizantes no Paraná, em 1999, 2000, 2001 e 2002 foi de 2,03 milhões de toneladas, 2,43milhões, 2,30 milhões e 2,51 milhões, o que representa um crescimento de 23,7 %. Estaperformance é atribuída ao aumento na área de soja e melhora nas relações de troca dasculturas de soja, milho e feijão.

Estima-se que cerca de 25% dos recursos controlados do crédito rural sãoaplicados no Paraná, anualmente.

Dentro dessa ótica, pode-se considerar que o Paraná é um dos principais tomadoresde crédito rural, o que é plenamente justificado pelo potencial produtivo que o estadoapresenta .

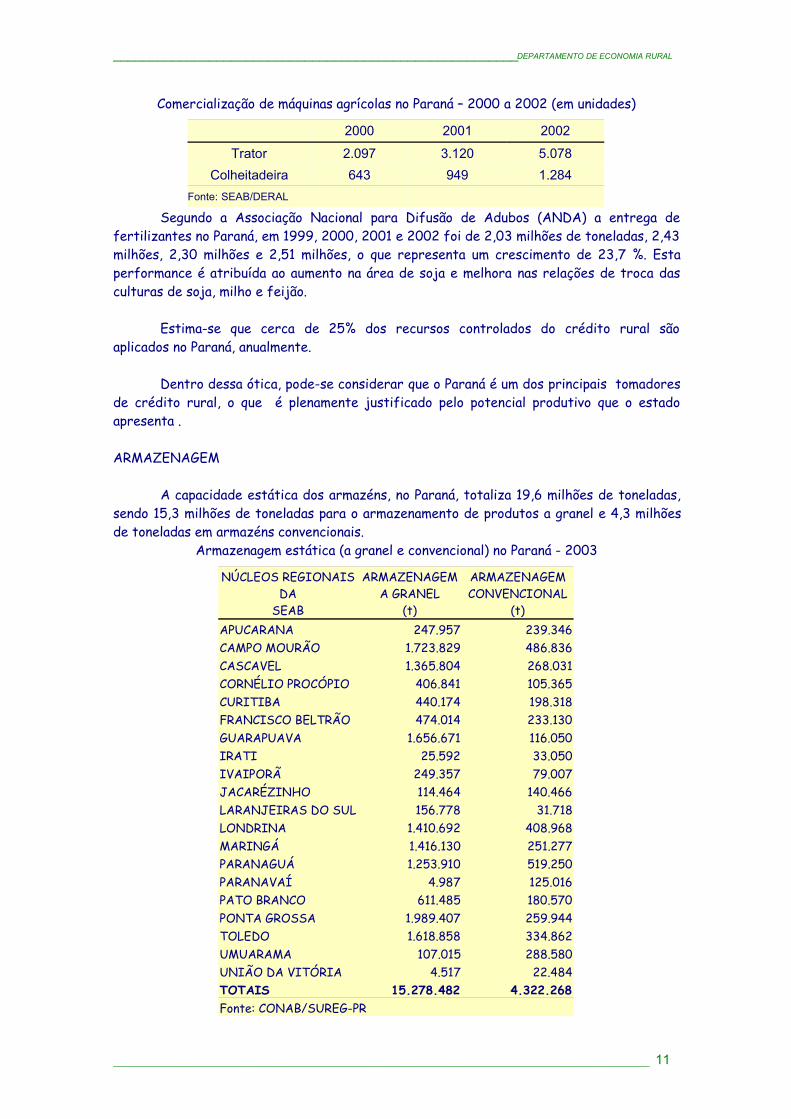

ARMAZENAGEM

A capacidade estática dos armazéns, no Paraná, totaliza 19,6 milhões de toneladas,sendo 15,3 milhões de toneladas para o armazenamento de produtos a granel e 4,3 milhõesde toneladas em armazéns convencionais.

Armazenagem estática (a granel e convencional) no Paraná - 2003

NÚCLEOS REGIONAISDA

SEAB

ARMAZENAGEMA GRANEL

(t)

ARMAZENAGEMCONVENCIONAL

(t)APUCARANA 247.957 239.346CAMPO MOURÃO 1.723.829 486.836CASCAVEL 1.365.804 268.031CORNÉLIO PROCÓPIO 406.841 105.365CURITIBA 440.174 198.318FRANCISCO BELTRÃO 474.014 233.130GUARAPUAVA 1.656.671 116.050IRATI 25.592 33.050IVAIPORÃ 249.357 79.007JACARÉZINHO 114.464 140.466LARANJEIRAS DO SUL 156.778 31.718LONDRINA 1.410.692 408.968MARINGÁ 1.416.130 251.277PARANAGUÁ 1.253.910 519.250PARANAVAÍ 4.987 125.016PATO BRANCO 611.485 180.570PONTA GROSSA 1.989.407 259.944TOLEDO 1.618.858 334.862UMUARAMA 107.015 288.580UNIÃO DA VITÓRIA 4.517 22.484TOTAIS 15.278.482 4.322.268Fonte: CONAB/SUREG-PR

________________________________________________________________________________ 11

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

PRODUTO INTERNO BRUTO

O Produto Interno Bruto – PIB – do Paraná, de 2002, está estimado em R$ 78,82bilhões, o que representa um aumento de 48,7% nos últimos 5 anos, em valores correntes. Osetor primário corresponde a 14,04% do PIB paranaense.

A composição atual do PIB paranaense é:

Setor Primário: 14,04% Setor Industrial: 38,13% Serviços: 47,83%

COMÉRCIO EXTERIOR - (Fonte IPARDES)

As exportações paranaenses atingiram US$ 5,7 milhões em 2002, superando em7,2% o valor registrado em 2001.

Em 2002, o total das exportações paranaenses representou 9,44% do totalexportado pelo país.

A União Européia se manteve como o principal destino das vendas, representando32,63 % do total exportado pelo estado.

A segunda posição coube ao NAFTA, que registrou acréscimo de 13,5% dasexportações do Paraná, representando 21,7%.

A Ásia importou US$ 1,03 milhão e as exportações para o MERCOSULapresentaram declínio devido à crise econômica argentina.

O complexo soja respondeu por 34,2 % do total exportado pelo estado. O segundogrupo na pauta de exportação foi o material de transporte, representando 22,3 %.

As exportações de madeira representaram 10,53% do total, seguido pelo grupocarnes, com 8,38%. As vendas de frango somaram US$ 336 milhões no referido ano e têminserção destacada no mercado asiático (Japão e Hong Kong), no oriente médio (Arábia,Emirados Árabes e Kwait), na União Européia (Alemanha, Reino Unido, Holanda e na Rússia).

As vendas de carne suína atingiram US$ 60 milhões, tendo como principais destinosa Rússia e Hong Kong.

Três grupos registraram queda nas exportações. O primeiro deles refere-se aoaçúcar, cujas exportações apresentaram redução de 15,2%, passando de US$ 182 milhõespara US$ 154 milhões.

O segundo grupo compreende o papel e a celulose que em 2002 contabilizou vendasde US$ 132 milhões, com queda de 5,45%.

O terceiro grupo é o de café que somou US$ 128 milhões, representando umaparticipação de 2,2%.

________________________________________________________________________________ 12

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

O Porto de Paranaguá é um dos líderes na categoria de exportações do Brasil. Cercade 70% das exportações paranaenses são feitas através desse Porto, que é especializado naexportação de produtos agrícolas, mas, nos últimos anos, vem apresentando uma crescentemovimentação na exportação de automóveis.

As outras opções de embarque são os Portos de São Francisco, Itajaí e Uruguaiana.

As cargas movimentadas pelo Porto de Paranaguá compreendem ampla gama deprodutos, merecendo assinalar a concentração em granéis sólidos, correspondendo a cercade 75% do volume total embarcado.

A forte presença do grupo soja, juntamente com o açúcar, justifica a expressivaparticipação dessa modalidade nas exportações do Porto de Paranaguá.

Em 2002, dos US$ 4,005 milhões exportados por Paranaguá, os embarques do gruposoja somaram US$ 1,862 bilhão, seguidos por material de transporte (US$ 919 milhões),madeira (US$ 259 milhões), carnes (219 milhões), cereais (US$ 200 milhões) e açúcar(US$ 151 milhões).

As importações paranaenses registraram queda de 32,4% em 2002, a maior dentreas anotadas pelas unidades federativas, destacando-se como principal causa do superávitcomercial recorde registrado no Estado. As compras somaram US$ 3.333 milhões, fazendocom que a posição do estado caísse de terceiro para quarto importador do país, comparticipação de 7,06%.

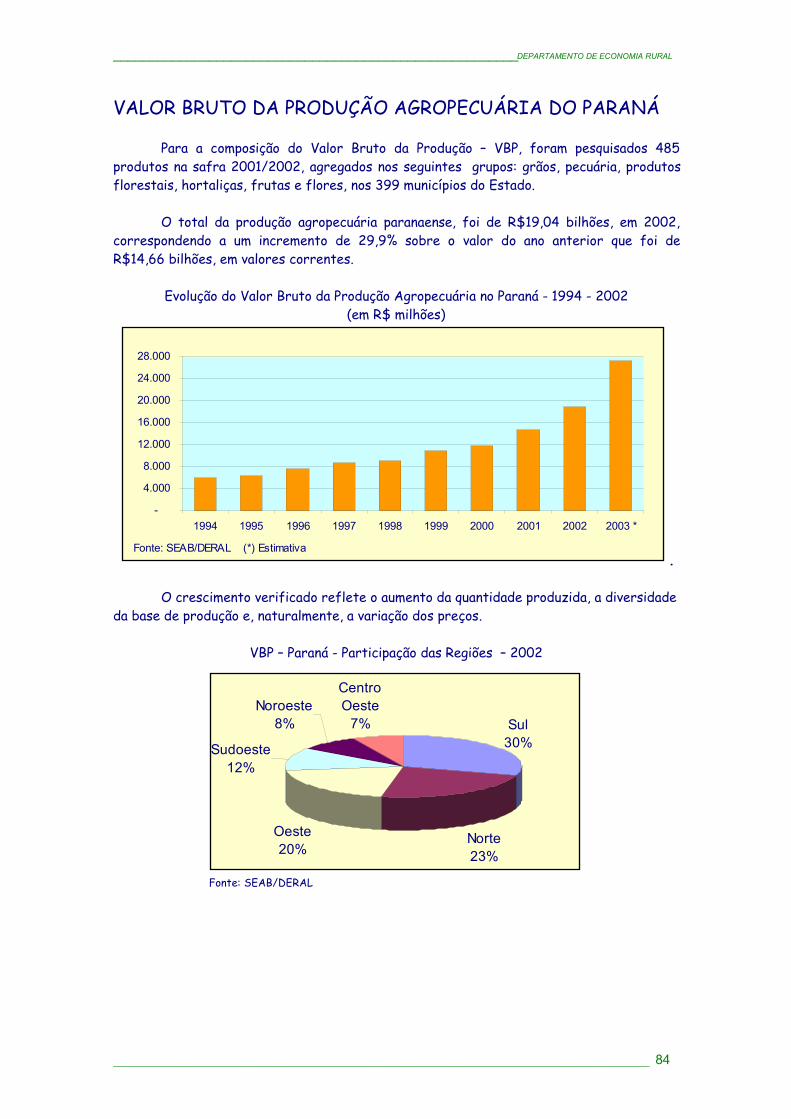

VALOR BRUTO DA PRODUÇÃO

A produção agropecuária ocupa 80% do território paranaense e produz riquezasavaliadas em R$ 19 bilhões.

O Valor Bruto da Produção – VBP - é a soma de todos os valores produzidos pelaagropecuária do estado em um ano safra e atingiu R$ 19,04 bilhões em 2002, denotando umcrescimento de 29,9% em relação a 2001.

Para 2003, o Valor Bruto da Produção Agropecuária está estimado em R$ 27,2bilhões.

O montante gerado pelo VBP, os grãos de verão e a pecuária lideram como grandesfontes de receitas do agronegócio paranaense.

IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS

A receita do Imposto de Circulação de Mercadorias e Serviços – ICMS – alcançouR$ 4,9 bilhões em 2001, crescimento de 13,3%, em valores correntes, em relação a 2000,tendo o Paraná ocupado a 5ª posição na arrecadação, dentre as demais unidades dafederação.

________________________________________________________________________________ 13

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

COOPERATIVAS

É expressiva a participação das cooperativas no Paraná. São 64 CooperativasAgropecuárias, com 110.000 agricultores e faturamento anual de US$ 7,9 bilhões, comações importantes na área de assistência técnica, crédito, fornecimento de insumos,pesquisa, agroindústria, armazenagem, etc. As cooperativas são responsáveis por 67% dasoja comercializada, 35% do milho, 85% do trigo, 57% do leite in natura, 90% do algodão,24% do café, 15% dos suínos, 27% das aves, 100% da cevada, 23% da cana de açúcar e 5%do feijão.

Engenheira Agrônoma Vera da Rocha [email protected]

________________________________________________________________________________ 14

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

AGRICULTURA ORGÂNICA

Hoje em dia percebe-se nas pessoas uma grande preocupação com saúde e qualidadede vida. Esses objetivos podem ser alcançados por meio de uma alimentação saudável e daprática de exercícios físicos. No aspecto da alimentação, é crescente a demanda porprodutos orgânicos, em função de suas características nutricionais e organolépticas e aindapor serem livres de resíduos de agrotóxicos.

Segundo dados da International Federation of Organic Agriculture Movements –IFOAM - a Agricultura Orgânica Mundial cresce a uma taxa de 20% ao ano. No Brasil e noParaná, o crescimento está sendo mais acelerado, em torno de 40% ao ano.

Muitos fatores têm contribuído para a expansão do setor orgânico, entre os quaismerecem destaque:

● Realização de eventos;● Fortalecimento da consciência do consumidor;● Interesse da Imprensa;● Industrialização dos produtos orgânicos;● A adoção pelos agricultores.

O Departamento de Economia Rural – DERAL - em conjunto com a EMATER-PR,realiza sistematicamente o levantamento da produção de alimentos orgânicos no Paraná,cujo resultado demonstra crescimento firme desta atividade.

Agricultura Orgânica – Paraná – Evolução da Produção – 1996/97 a 2001/02(em toneladas)

Agricultura Orgânica – Paraná – Evolução do número de produtores – 1996/97 a 2001/02

________________________________________________________________________________

0

10.000

20.000

30.000

40.000

50.000

60.000

1996/97 1997/98 1998/99 1999/00 2000/01 2001/02

Fonte: SEAB/DERAL; EMATER

0500

1.0001.5002.0002.5003.0003.5004.000

1996/97 1997/98 1998/99 1999/00 2000/01 2001/02Fonte: SEAB/DERAL

15

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

Na safra 2001/2002, a produção totalizou 47.958 toneladas. Este volume é 35%maior que o obtido na safra anterior. O crescimento seria mais expressivo não fosse umperíodo de estiagem que afetou o rendimento das lavouras de soja, que é o principal produtocultivado no sistema orgânico de produção. O Paraná é o Estado com o maior número deprodutores orgânicos.

Alimentos Orgânicos – Paraná - Evolução da Produção - 2000/01 e 2001/02

Safra 2000/01 Safra 2001/02

Produtos Produção Produtores Área Produçãot nº ha t

Soja 11.536 854 7.601 16.282

Hortaliças 2.978 (*) 640 543 4.734

Cana (açúcar mascavo) 7.322 165 201 8.840

Café 261 (*) 120 741 804

Frutas 5.500 436 614 5.921

Plantas medicinais 330 175 255 401

Erva-mate 396 35 158 480

Milho 3.748 442 1.544 5.955

Trigo 412 55 310 506

Feijão 317 456 564 624

Arroz 2.389 58 381 2.149

Mandioca 350 42 79 1.262

Total 35.539 3.478 12.991 47.958Fonte:SEAB/DERAL; EMATER/PR(*) produção prejudicada pelas geadas de 2000

A produção de soja orgânica corresponde a um terço do volume total de orgânicos eé quase que totalmente exportada. O prêmio recebido pelos produtores, por ser um produtode maior valor biológico, livre de agrotóxicos e não transgênico, fica em torno de 50%.Desta forma, mesmo a produtividade média sendo menor que a obtida na soja convencional,a rentabilidade da orgânica é 31% maior. Este cálculo foi feito comparando os custos e ospreços de venda no início da comercialização da safra 2002/2003. A região de FranciscoBeltrão destaca-se na produção de soja orgânica, seguida pela região de Ponta Grossa. Asperspectivas são de crescimento.

________________________________________________________________________________ 16

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

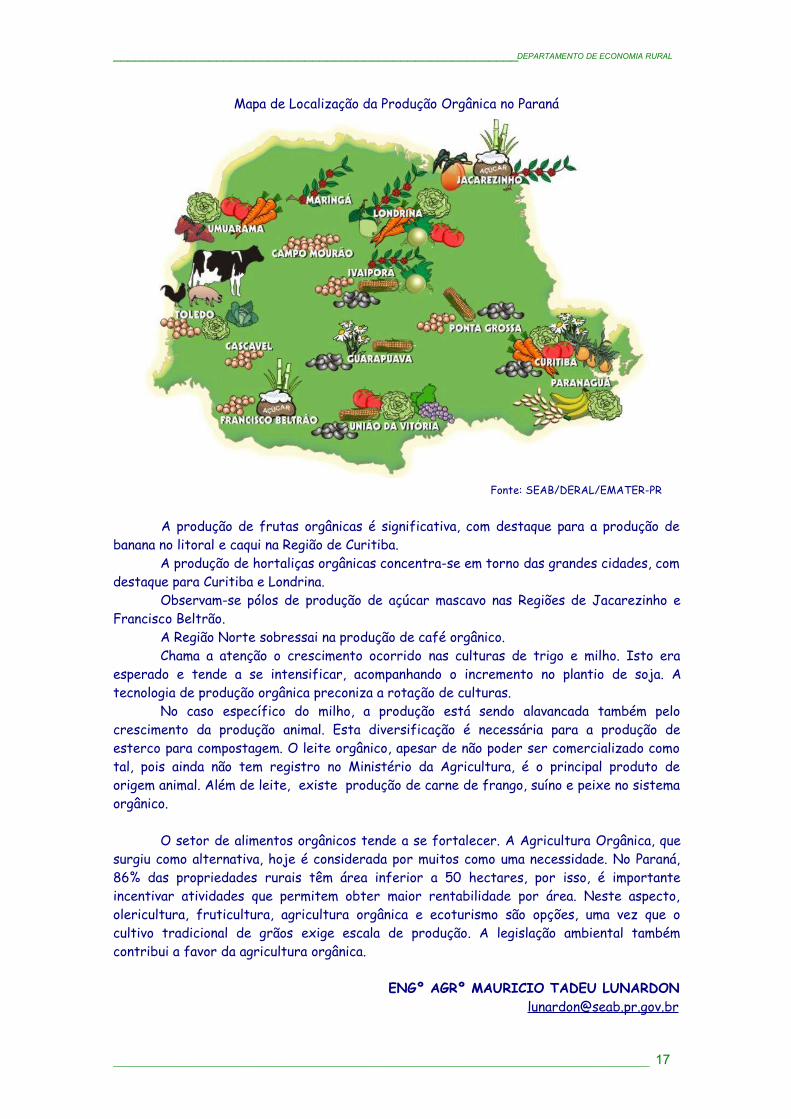

Mapa de Localização da Produção Orgânica no Paraná

Fonte: SEAB/DERAL/EMATER-PR

A produção de frutas orgânicas é significativa, com destaque para a produção debanana no litoral e caqui na Região de Curitiba.

A produção de hortaliças orgânicas concentra-se em torno das grandes cidades, comdestaque para Curitiba e Londrina.

Observam-se pólos de produção de açúcar mascavo nas Regiões de Jacarezinho eFrancisco Beltrão.

A Região Norte sobressai na produção de café orgânico.Chama a atenção o crescimento ocorrido nas culturas de trigo e milho. Isto era

esperado e tende a se intensificar, acompanhando o incremento no plantio de soja. Atecnologia de produção orgânica preconiza a rotação de culturas.

No caso específico do milho, a produção está sendo alavancada também pelocrescimento da produção animal. Esta diversificação é necessária para a produção deesterco para compostagem. O leite orgânico, apesar de não poder ser comercializado comotal, pois ainda não tem registro no Ministério da Agricultura, é o principal produto deorigem animal. Além de leite, existe produção de carne de frango, suíno e peixe no sistemaorgânico.

O setor de alimentos orgânicos tende a se fortalecer. A Agricultura Orgânica, quesurgiu como alternativa, hoje é considerada por muitos como uma necessidade. No Paraná,86% das propriedades rurais têm área inferior a 50 hectares, por isso, é importanteincentivar atividades que permitem obter maior rentabilidade por área. Neste aspecto,olericultura, fruticultura, agricultura orgânica e ecoturismo são opções, uma vez que ocultivo tradicional de grãos exige escala de produção. A legislação ambiental tambémcontribui a favor da agricultura orgânica.

ENGº AGRº MAURICIO TADEU [email protected]

________________________________________________________________________________ 17

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

ALGODÃO

Até 1970 ocorreu expansão da área cultivada com algodão no Paraná, calcada noprocesso de ocupação de terras (fronteiras) e atrelada à conjuntura do café. Na safra de1970, o Paraná respondia por 29% da produção do país, com um cultivo de 573.000 ha e umaprodução de 560.000 toneladas de algodão em pluma.

De 1971 a 1978, a cotonicultura paranaense caracterizou-se pela redução de áreaem decorrência da expansão da soja, cultura de maior rentabilidade.

O período de 1979 a 1992 pode ser identificado pela expansão da área e de aumentoda produtividade média, em decorrência da introdução de novas variedades.

Em 1978, foram introduzidas as cultivares IAC. A produtividade média ultrapassoua faixa de 1.100 kg/ha e chegou a 1.900 kg/ha em 1984. Boa produtividade, preço mínimoalto e restrição às importações resultaram em boas rentabilidades e garantiram a expansãoda área. O Paraná chegou a produzir 50% do total do país.

Em 1992 plantou-se área recorde de 705.000 ha, a maior da história do Paraná.

Naquele ano, as lavouras de algodão empregaram 235.000 trabalhadores rurais egeraram uma receita bruta de US$ 250 milhões que correspondeu a 8% da produçãoagrícola do Paraná.

A partir de 1992 ocorreu o declínio da cultura no Estado. Preços baixos,concorrência com produto importado, custo de produção elevado, dificuldade de acesso aocrédito de custeio, endividamento e descapitalização do produtor de algodão são os fatoresque levaram ao desestímulo e, conseqüentemente, à redução drástica de cultivo.

Já no final dos anos 90, a cotonicultura no país mudou. Ocorreu o deslocamento do plantiodas Regiões Sul e Sudeste (Paraná e São Paulo) para a Região Central do Brasil, ondepredomina a cotonicultura competitiva, mecanizada e conduzida empresarialmente. Essatransferência ocorreu principalmente pelos seguintes fatores: declividade dos solos quepermite a colheita mecânica, reduzindo gastos com mão de obra; maior regularidadeclimática; plantio em escala, propiciando maiores investimentos nas lavouras e,conseqüentemente, melhores produtividades.

Na safra 2002/2003, o Paraná cultivou 30.000 hectares com algodão e produziu25.000 toneladas de pluma. Essa produção gerou 10.000 empregos no campo e umfaturamento de US$ 22 milhões, ou seja, 0,50% do valor bruto da produção agropecuáriaparanaense.

________________________________________________________________________________ 18

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

Algodão – Paraná – Distribuição Geográfica da Produção

Fonte: SEAB/DERAL concentração da produção

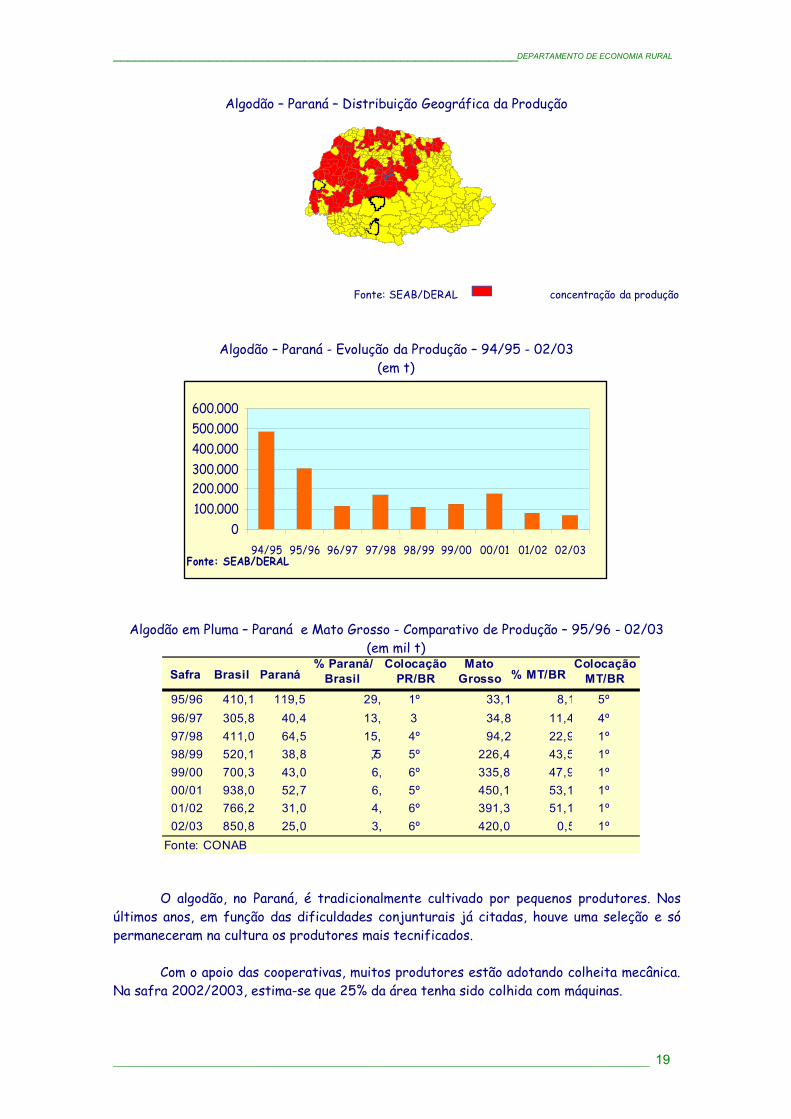

Algodão – Paraná - Evolução da Produção – 94/95 - 02/03(em t)

0100.000200.000300.000400.000500.000600.000

94/95 95/96 96/97 97/98 98/99 99/00 00/01 01/02 02/03Fonte: SEAB/DERAL

Algodão em Pluma – Paraná e Mato Grosso - Comparativo de Produção – 95/96 - 02/03(em mil t)

O algodão, no Paraná, é tradicionalmente cultivado por pequenos produtores. Nosúltimos anos, em função das dificuldades conjunturais já citadas, houve uma seleção e sópermaneceram na cultura os produtores mais tecnificados.

Com o apoio das cooperativas, muitos produtores estão adotando colheita mecânica.Na safra 2002/2003, estima-se que 25% da área tenha sido colhida com máquinas.

________________________________________________________________________________

Safra Brasil Paraná % Paraná/

Brasil Colocação

PR/BR Mato

Grosso % MT/BR Colocação

MT/BR 95/96 410,1 119,5 29,1 1º 33,1 8,1 5º 96/97 305,8 40,4 13,2 3 34,8 11,4 4º 97/98 411,0 64,5 15,7 4º 94,2 22,9 1º 98/99 520,1 38,8 7,5 5º 226,4 43,5 1º 99/00 700,3 43,0 6,1 6º 335,8 47,9 1º 00/01 938,0 52,7 6,2 5º 450,1 53,1 1º 01/02 766,2 31,0 4,1 6º 391,3 51,1 1º 02/03 850,8 25,0 3,0 6º 420,0 0,5 1º

Fonte: CONAB

19

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

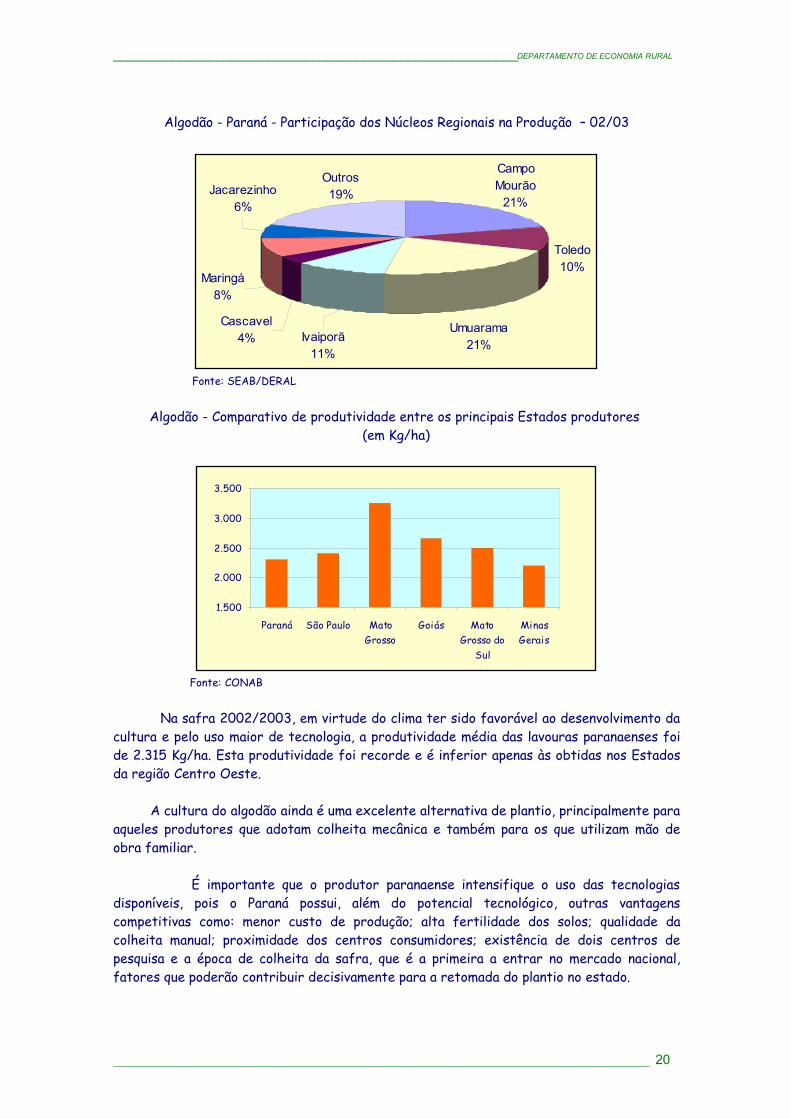

Algodão - Paraná - Participação dos Núcleos Regionais na Produção – 02/03

Cascavel4%

Maringá8%

Jacarezinho6%

Outros19%

Campo Mourão

21%

Toledo10%

Umuarama21%Ivaiporã

11%

Fonte: SEAB/DERAL

Algodão - Comparativo de produtividade entre os principais Estados produtores (em Kg/ha)

1.500

2.000

2.500

3.000

3.500

Paraná São Paulo MatoGrosso

Goiás MatoGrosso do

Sul

MinasGerais

Fonte: CONAB

Na safra 2002/2003, em virtude do clima ter sido favorável ao desenvolvimento dacultura e pelo uso maior de tecnologia, a produtividade média das lavouras paranaenses foide 2.315 Kg/ha. Esta produtividade foi recorde e é inferior apenas às obtidas nos Estadosda região Centro Oeste.

A cultura do algodão ainda é uma excelente alternativa de plantio, principalmente paraaqueles produtores que adotam colheita mecânica e também para os que utilizam mão deobra familiar.

É importante que o produtor paranaense intensifique o uso das tecnologiasdisponíveis, pois o Paraná possui, além do potencial tecnológico, outras vantagenscompetitivas como: menor custo de produção; alta fertilidade dos solos; qualidade dacolheita manual; proximidade dos centros consumidores; existência de dois centros depesquisa e a época de colheita da safra, que é a primeira a entrar no mercado nacional,fatores que poderão contribuir decisivamente para a retomada do plantio no estado.

________________________________________________________________________________ 20

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

A regra geral observada na cadeia produtiva do algodão, no Paraná, é a descontinuidadedo processo produtivo. O produto de uma etapa é o principal insumo da etapa seguinte,permitindo que diferentes empresas atuem ao longo da cadeia de forma independente emrelação aos demais segmentos. O elo que dinamiza a cadeia do algodão é a indústria defiação.

No Paraná existem 16 fiações operando com capacidade instalada de produção de80.000 toneladas. As cooperativas possuem 5 fiações que representam 62% da capacidadetotal instalada no estado. A geração de emprego é equivalente a 1 emprego direto para cada10 toneladas de fio produzido.

Engenheira Agrônoma Vera da Rocha [email protected]

________________________________________________________________________________ 21

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

CAFÉ

A cafeicultura foi introduzida no Paraná no início do século passado, mas foi a partirdos anos 50 que teve grande expansão em nosso Estado, motivada pela alta dos preços nomercado internacional, com a cultura passando de 300.000 hectares, em 1951, para 1,6milhão de hectares, em 1962.

Foi na safra 1961/1962 que a cafeicultura paranaense atingiu seu apogeu, quandoforam colhidas 21,3 milhões de sacas de 60 kg, equivalentes a 28 % da produção mundial.

Por um longo período o café foi o principal gerador de riquezas do Paraná,propiciando a fixação do trabalhador no meio rural, além de contribuir para coroar comêxito o modelo de colonização, tornando as pequenas e médias propriedadeseconomicamente viáveis, numa época de poucas alternativas de renda.

No entanto, a tecnologia do cultivo tradicional, sustentada pela alta fertilidadenatural do solo, sistema de colonato, grande disponibilidade de mão-de-obra no campo,acordo internacional de preços altos, subsídios e incentivos governamentais, entre outros,foram perdendo suas bases de sustentação, tornando a cafeicultura ineficiente e poucocompetitiva frente a outras atividades agropecuárias.

O aumento desenfreado da produção teve, como conseqüência, a queda dos preçosno mercado internacional, levando o Governo Federal a incentivar programas de erradicaçãocomo forma de reduzir a produção interna na tentativa de recuperação nos preçosinternacionais, pois o Brasil respondia por cerca de 70 % do café produzido no mundo.

A situação da cafeicultura foi agravada com as geadas ocorridas em 1975, as quais“dizimaram” os cafezais paranaenses, quando a agricultura estadual entrou em uma novafase, com a substituição do café por culturas como a soja, milho e trigo.

No início da década de 90, a área cultivada no Paraná voltou aos patamares dosanos 50, situando-se em torno de 430.000 hectares. Os baixos preços recebidos acabaramprovocando um forte desestímulo no setor, com “abandono” e má condução dos cafezais, queacabaram gerando baixas produtividades e queda na qualidade do produto, com conseqüenteaumento dos custos de produção, agravando ainda mais o processo de descapitalização doscafeicultores.

O preço recebido pelos cafeicultores paranaenses na época referida era de U$50,00 por saca de 60 kg, enquanto que o custo variável era de U$ 62,00 e o custo total erade U$ 90,00. Com a rentabilidade negativa, as erradicações foram retomadas. Acafeicultura, tanto no âmbito estadual, como nacional e mundial, passava por uma crise semprecedentes, chegando ao “fundo do poço” em agosto de 1992, quando a saca chegou a sercomercializada no Paraná a U$ 34,20.

Novamente a ocorrência de geadas foi fator determinante nos rumos dacafeicultura paranaense. Com as severas geadas ocorridas em 1994, o processo deerradicação que já vinha ocorrendo foi acelerado. Um novo modelo tecnológico começou aser implantado.

________________________________________________________________________________ 22

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

A cafeicultura entrou em uma nova fase, com o plantio adensado, vislumbrando umcenário de maiores produtividades e maiores lucros para os cafeicultores.

Essa nova etapa de renovação e revitalização dos cafezais foi imprescindível, diantede um livre mercado mundial, sem acordos de sustentação de preços, competição porprodutividade e, principalmente, qualidade de produto.

O sistema conhecido como “café adensado” tem como objetivos básicos o aumento darentabilidade e a estabilidade econômica dos produtores, via eficiência produtiva, atravésdo aumento de produtividade, redução dos custos e melhoria da qualidade do café.

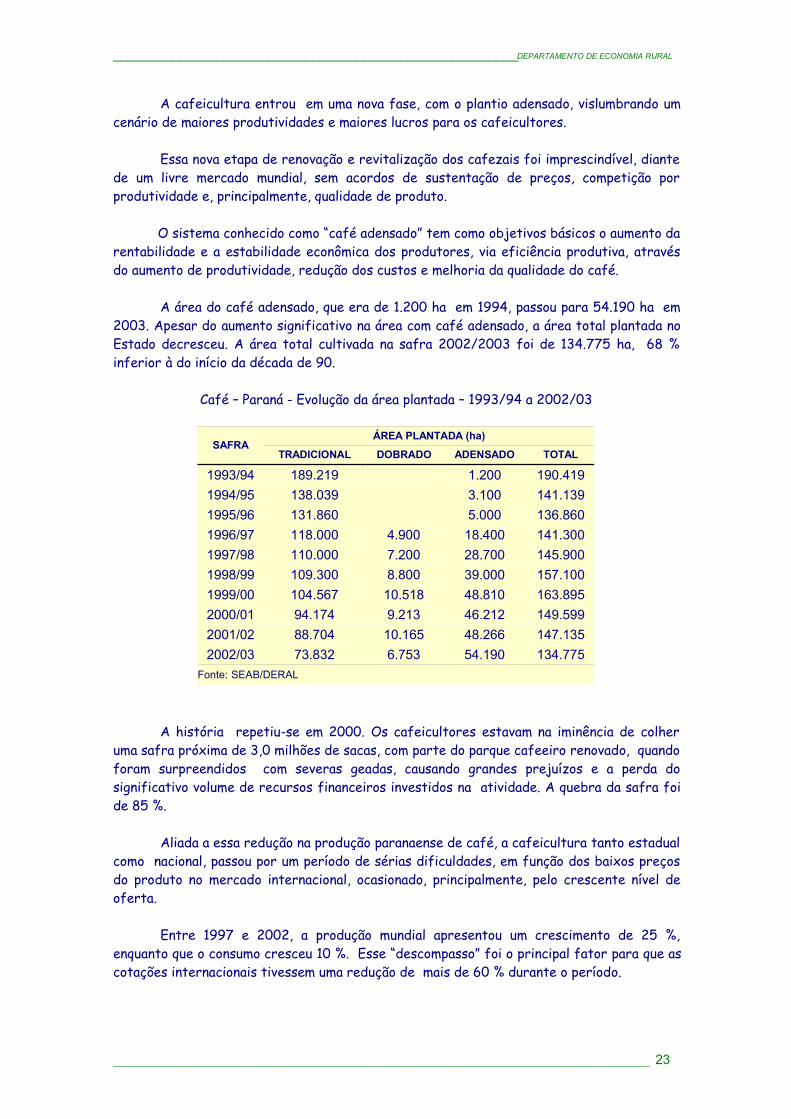

A área do café adensado, que era de 1.200 ha em 1994, passou para 54.190 ha em2003. Apesar do aumento significativo na área com café adensado, a área total plantada noEstado decresceu. A área total cultivada na safra 2002/2003 foi de 134.775 ha, 68 %inferior à do início da década de 90.

Café – Paraná - Evolução da área plantada – 1993/94 a 2002/03

SAFRAÁREA PLANTADA (ha)

TRADICIONAL DOBRADO ADENSADO TOTAL

1993/94 189.219 1.200 190.4191994/95 138.039 3.100 141.1391995/96 131.860 5.000 136.8601996/97 118.000 4.900 18.400 141.3001997/98 110.000 7.200 28.700 145.9001998/99 109.300 8.800 39.000 157.1001999/00 104.567 10.518 48.810 163.8952000/01 94.174 9.213 46.212 149.5992001/02 88.704 10.165 48.266 147.1352002/03 73.832 6.753 54.190 134.775

Fonte: SEAB/DERAL

A história repetiu-se em 2000. Os cafeicultores estavam na iminência de colheruma safra próxima de 3,0 milhões de sacas, com parte do parque cafeeiro renovado, quandoforam surpreendidos com severas geadas, causando grandes prejuízos e a perda dosignificativo volume de recursos financeiros investidos na atividade. A quebra da safra foide 85 %.

Aliada a essa redução na produção paranaense de café, a cafeicultura tanto estadualcomo nacional, passou por um período de sérias dificuldades, em função dos baixos preçosdo produto no mercado internacional, ocasionado, principalmente, pelo crescente nível deoferta.

Entre 1997 e 2002, a produção mundial apresentou um crescimento de 25 %,enquanto que o consumo cresceu 10 %. Esse “descompasso” foi o principal fator para que ascotações internacionais tivessem uma redução de mais de 60 % durante o período.

________________________________________________________________________________ 23

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

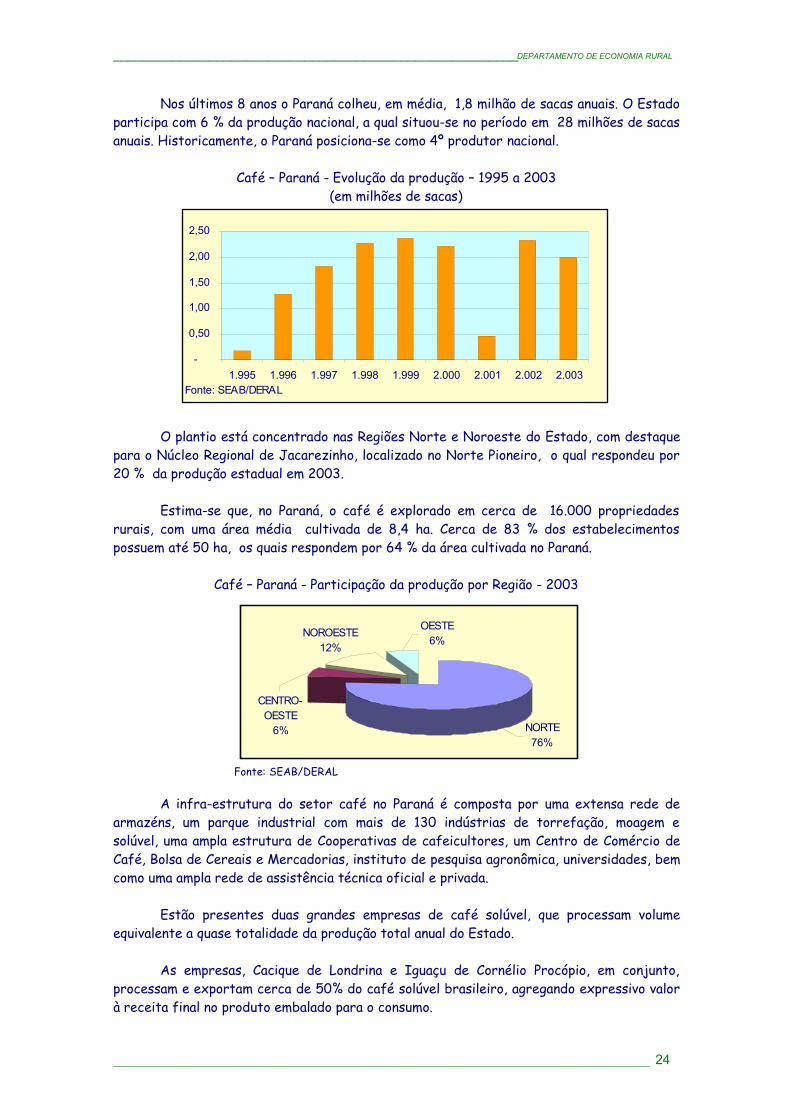

Nos últimos 8 anos o Paraná colheu, em média, 1,8 milhão de sacas anuais. O Estadoparticipa com 6 % da produção nacional, a qual situou-se no período em 28 milhões de sacasanuais. Historicamente, o Paraná posiciona-se como 4º produtor nacional.

Café – Paraná - Evolução da produção – 1995 a 2003(em milhões de sacas)

-

0,50

1,00

1,50

2,00

2,50

1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002 2.003Fonte: SEAB/DERAL

O plantio está concentrado nas Regiões Norte e Noroeste do Estado, com destaquepara o Núcleo Regional de Jacarezinho, localizado no Norte Pioneiro, o qual respondeu por20 % da produção estadual em 2003.

Estima-se que, no Paraná, o café é explorado em cerca de 16.000 propriedadesrurais, com uma área média cultivada de 8,4 ha. Cerca de 83 % dos estabelecimentospossuem até 50 ha, os quais respondem por 64 % da área cultivada no Paraná.

Café – Paraná - Participação da produção por Região - 2003

OESTE6%

CENTRO-OESTE

6%

NOROESTE12%

NORTE76%

Fonte: SEAB/DERAL

A infra-estrutura do setor café no Paraná é composta por uma extensa rede dearmazéns, um parque industrial com mais de 130 indústrias de torrefação, moagem esolúvel, uma ampla estrutura de Cooperativas de cafeicultores, um Centro de Comércio deCafé, Bolsa de Cereais e Mercadorias, instituto de pesquisa agronômica, universidades, bemcomo uma ampla rede de assistência técnica oficial e privada.

Estão presentes duas grandes empresas de café solúvel, que processam volumeequivalente a quase totalidade da produção total anual do Estado.

As empresas, Cacique de Londrina e Iguaçu de Cornélio Procópio, em conjunto,processam e exportam cerca de 50% do café solúvel brasileiro, agregando expressivo valorà receita final no produto embalado para o consumo.

________________________________________________________________________________ 24

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

A indústria de torrefação no Estado é composta por cerca de 130 empresas,predominando o pequeno e médio porte de capacidade de processamento industrial.

Engenheira Agrônoma Margorete [email protected]

________________________________________________________________________________ 25

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

CANA-DE-AÇÚCAR

A base da análise do setor sucroalcooleiro aborda o período de 1995 a 2002, em algumasrelações Paraná/Brasil sob a ótica econômica.

Em 1995, o Brasil e o Paraná deram início ao período de expansão da produção eindustrialização do açúcar e do álcool, bem como, ingressaram de forma duradoura nomercado internacional, com o setor em fase final de desregulamentação estatal (1998).

O índice de expansão setorial do Paraná é bem superior ao do Brasil devido àprodução de açúcar, pois, até 1993/1994 era grande a dependência do abastecimentointerno pelo Estado de São Paulo e, paralelamente, o Paraná era especializado na produçãode álcool.

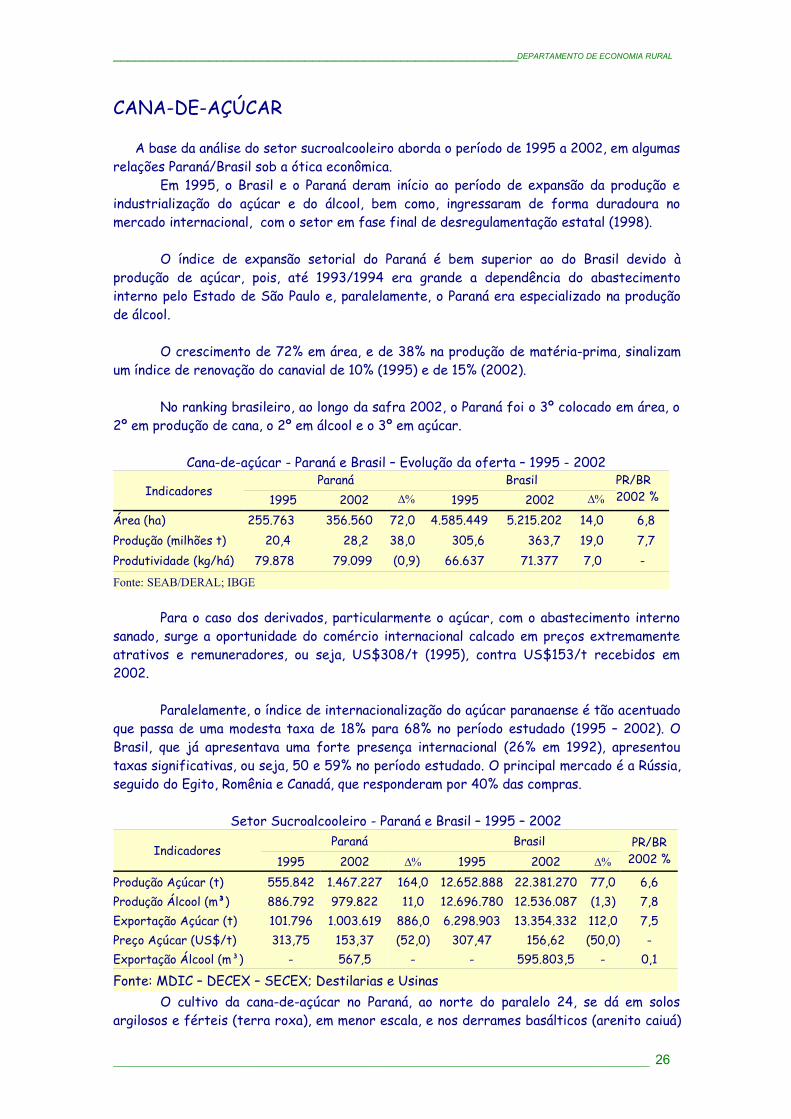

O crescimento de 72% em área, e de 38% na produção de matéria-prima, sinalizamum índice de renovação do canavial de 10% (1995) e de 15% (2002).

No ranking brasileiro, ao longo da safra 2002, o Paraná foi o 3º colocado em área, o2º em produção de cana, o 2º em álcool e o 3º em açúcar.

Cana-de-açúcar - Paraná e Brasil – Evolução da oferta – 1995 - 2002

IndicadoresParaná Brasil

1995 2002 D% 1995 2002 D%

PR/BR2002 %

Área (ha) 255.763 356.560 72,0 4.585.449 5.215.202 14,0 6,8 Produção (milhões t) 20,4 28,2 38,0 305,6 363,7 19,0 7,7 Produtividade (kg/há) 79.878 79.099 (0,9) 66.637 71.377 7,0 -

Fonte: SEAB/DERAL; IBGE

Para o caso dos derivados, particularmente o açúcar, com o abastecimento internosanado, surge a oportunidade do comércio internacional calcado em preços extremamenteatrativos e remuneradores, ou seja, US$308/t (1995), contra US$153/t recebidos em2002.

Paralelamente, o índice de internacionalização do açúcar paranaense é tão acentuadoque passa de uma modesta taxa de 18% para 68% no período estudado (1995 – 2002). OBrasil, que já apresentava uma forte presença internacional (26% em 1992), apresentoutaxas significativas, ou seja, 50 e 59% no período estudado. O principal mercado é a Rússia,seguido do Egito, Romênia e Canadá, que responderam por 40% das compras.

Setor Sucroalcooleiro - Paraná e Brasil – 1995 – 2002

IndicadoresParaná Brasil

1995 2002 D% 1995 2002 D%

PR/BR2002 %

Produção Açúcar (t) 555.842 1.467.227 164,0 12.652.888 22.381.270 77,0 6,6Produção Álcool (m³) 886.792 979.822 11,0 12.696.780 12.536.087 (1,3) 7,8Exportação Açúcar (t) 101.796 1.003.619 886,0 6.298.903 13.354.332 112,0 7,5Preço Açúcar (US$/t) 313,75 153,37 (52,0) 307,47 156,62 (50,0) -Exportação Álcool (m³) - 567,5 - - 595.803,5 - 0,1

Fonte: MDIC – DECEX – SECEX; Destilarias e UsinasO cultivo da cana-de-açúcar no Paraná, ao norte do paralelo 24, se dá em solos

argilosos e férteis (terra roxa), em menor escala, e nos derrames basálticos (arenito caiuá)

________________________________________________________________________________ 26

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

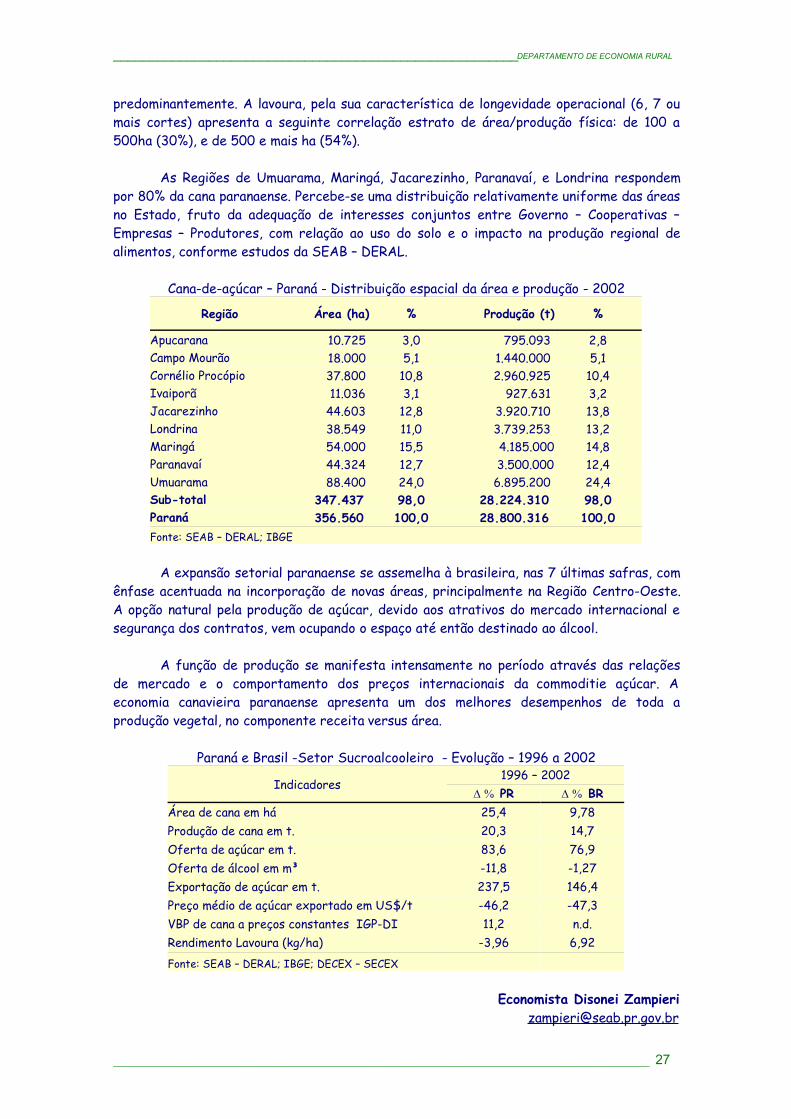

predominantemente. A lavoura, pela sua característica de longevidade operacional (6, 7 oumais cortes) apresenta a seguinte correlação estrato de área/produção física: de 100 a500ha (30%), e de 500 e mais ha (54%).

As Regiões de Umuarama, Maringá, Jacarezinho, Paranavaí, e Londrina respondempor 80% da cana paranaense. Percebe-se uma distribuição relativamente uniforme das áreasno Estado, fruto da adequação de interesses conjuntos entre Governo – Cooperativas –Empresas – Produtores, com relação ao uso do solo e o impacto na produção regional dealimentos, conforme estudos da SEAB – DERAL.

Cana-de-açúcar – Paraná - Distribuição espacial da área e produção - 2002

Região Área (ha) % Produção (t) %

Apucarana 10.725 3,0 795.093 2,8Campo Mourão 18.000 5,1 1.440.000 5,1Cornélio Procópio 37.800 10,8 2.960.925 10,4Ivaiporã 11.036 3,1 927.631 3,2Jacarezinho 44.603 12,8 3.920.710 13,8Londrina 38.549 11,0 3.739.253 13,2Maringá 54.000 15,5 4.185.000 14,8Paranavaí 44.324 12,7 3.500.000 12,4Umuarama 88.400 24,0 6.895.200 24,4Sub-total 347.437 98,0 28.224.310 98,0Paraná 356.560 100,0 28.800.316 100,0Fonte: SEAB – DERAL; IBGE

A expansão setorial paranaense se assemelha à brasileira, nas 7 últimas safras, comênfase acentuada na incorporação de novas áreas, principalmente na Região Centro-Oeste.A opção natural pela produção de açúcar, devido aos atrativos do mercado internacional esegurança dos contratos, vem ocupando o espaço até então destinado ao álcool.

A função de produção se manifesta intensamente no período através das relaçõesde mercado e o comportamento dos preços internacionais da commoditie açúcar. Aeconomia canavieira paranaense apresenta um dos melhores desempenhos de toda aprodução vegetal, no componente receita versus área.

Paraná e Brasil -Setor Sucroalcooleiro - Evolução – 1996 a 2002

Indicadores1996 – 2002

D % PR D % BRÁrea de cana em há 25,4 9,78Produção de cana em t. 20,3 14,7Oferta de açúcar em t. 83,6 76,9Oferta de álcool em m³ -11,8 -1,27Exportação de açúcar em t. 237,5 146,4Preço médio de açúcar exportado em US$/t -46,2 -47,3VBP de cana a preços constantes IGP-DI 11,2 n.d.Rendimento Lavoura (kg/ha) -3,96 6,92Fonte: SEAB – DERAL; IBGE; DECEX – SECEX

Economista Disonei [email protected]

________________________________________________________________________________ 27

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

FEIJÃO

A cultura do feijão destaca-se na agricultura paranaense por ser a quarta em áreaplantada (545.300 ha em 2003) e, também, a quarta em Valor da Produção (R$ 563,7milhões em 2002). Cultivada principalmente em pequenos e médios estabelecimentos,responde por boa parte da renda destas propriedades.

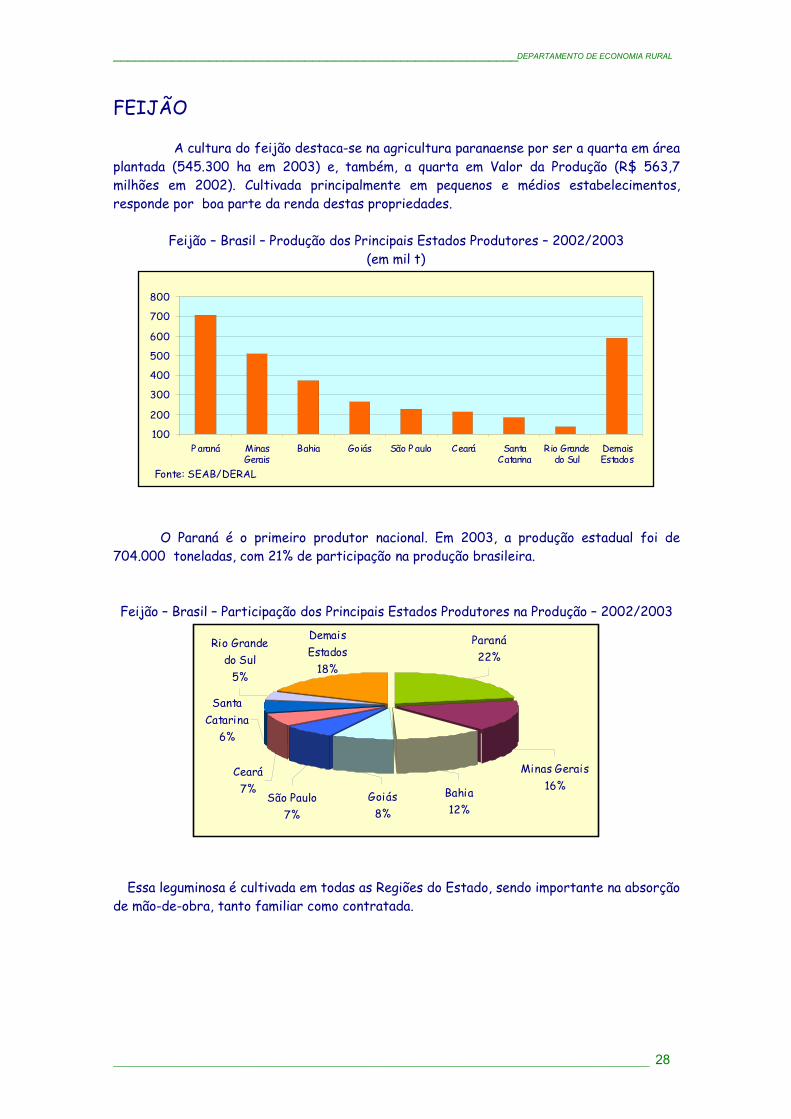

Feijão – Brasil – Produção dos Principais Estados Produtores – 2002/2003(em mil t)

100

200

300

400

500

600

700

800

P araná MinasGerais

Bahia Goiás São P aulo Ceará SantaCatarina

Rio Grandedo Sul

DemaisEstados

Fonte: SEAB/DERAL

O Paraná é o primeiro produtor nacional. Em 2003, a produção estadual foi de704.000 toneladas, com 21% de participação na produção brasileira.

Feijão – Brasil – Participação dos Principais Estados Produtores na Produção – 2002/2003

Paraná22%

Minas Gerais16%Bahia

12%Goiás

8%São Paulo

7%

Demais Estados

18%

Ceará7%

Santa Catarina

6%

Rio Grande do Sul

5%

Essa leguminosa é cultivada em todas as Regiões do Estado, sendo importante na absorçãode mão-de-obra, tanto familiar como contratada.

________________________________________________________________________________ 28

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

De acordo com o último Censo Agropecuário, o Paraná possui 154.000 produtores defeijão.

O plantio está distribuído ao longo do ano em três safras distintas. A 1ª, e de maiorárea de cultivo, é a safra “das águas”, com plantio de agosto a novembro. Cerca de 70% daprodução paranaense, em 2003, foi oriunda desta 1ª safra.

A 2ª safra, conhecida como safra “da seca”, teve participação de 28% na produção total doestado e a 3ª safra, de inverno, participou com 2%.

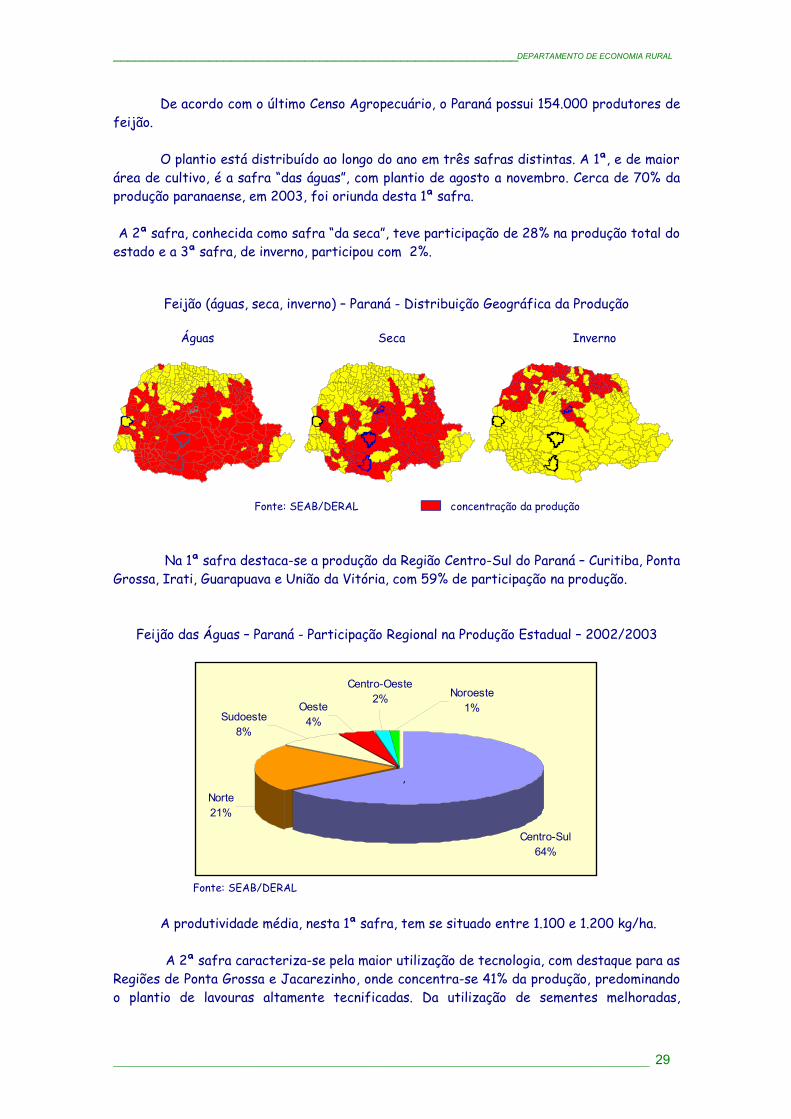

Feijão (águas, seca, inverno) – Paraná - Distribuição Geográfica da Produção

Águas Seca Inverno

Fonte: SEAB/DERAL concentração da produção

Na 1ª safra destaca-se a produção da Região Centro-Sul do Paraná – Curitiba, PontaGrossa, Irati, Guarapuava e União da Vitória, com 59% de participação na produção.

Feijão das Águas – Paraná - Participação Regional na Produção Estadual – 2002/2003

Norte21%

Noroeste1%Oeste

4%Sudoeste8%

Centro-Sul64%

Centro-Oeste2%

,

Fonte: SEAB/DERAL

A produtividade média, nesta 1ª safra, tem se situado entre 1.100 e 1.200 kg/ha.

A 2ª safra caracteriza-se pela maior utilização de tecnologia, com destaque para asRegiões de Ponta Grossa e Jacarezinho, onde concentra-se 41% da produção, predominandoo plantio de lavouras altamente tecnificadas. Da utilização de sementes melhoradas,

________________________________________________________________________________ 29

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

agrotóxicos, plantio direto e colheitas semi-mecanizadas, resulta uma produtividade médiade 1.500 Kg/ha, existindo lavouras que atingem produtividades superiores a 2.000 kg/ha.

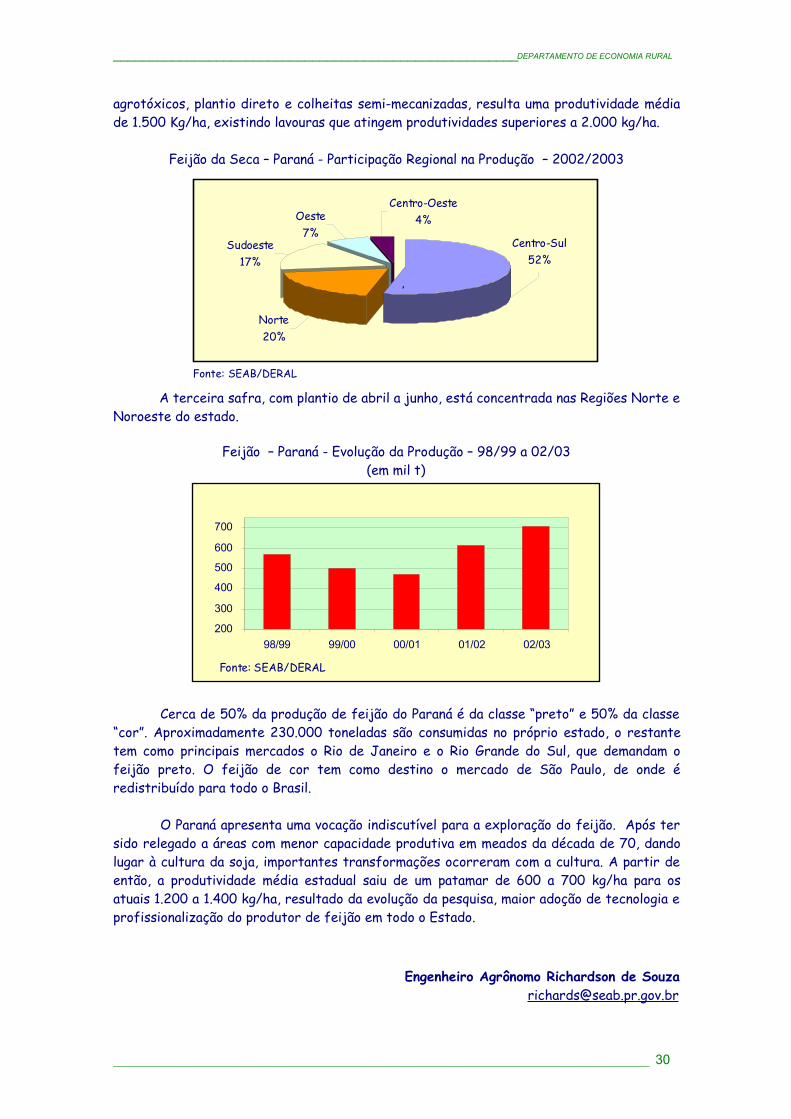

Feijão da Seca – Paraná - Participação Regional na Produção – 2002/2003

Centro-Oeste4%

Centro-Sul 52%

Sudoeste17%

Oeste7%

Norte20%

,

Fonte: SEAB/DERAL

A terceira safra, com plantio de abril a junho, está concentrada nas Regiões Norte eNoroeste do estado.

Feijão – Paraná - Evolução da Produção – 98/99 a 02/03(em mil t)

200

300

400

500

600

700

98/99 99/00 00/01 01/02 02/03

Fonte: SEAB/DERAL

Cerca de 50% da produção de feijão do Paraná é da classe “preto” e 50% da classe“cor”. Aproximadamente 230.000 toneladas são consumidas no próprio estado, o restantetem como principais mercados o Rio de Janeiro e o Rio Grande do Sul, que demandam ofeijão preto. O feijão de cor tem como destino o mercado de São Paulo, de onde éredistribuído para todo o Brasil.

O Paraná apresenta uma vocação indiscutível para a exploração do feijão. Após tersido relegado a áreas com menor capacidade produtiva em meados da década de 70, dandolugar à cultura da soja, importantes transformações ocorreram com a cultura. A partir deentão, a produtividade média estadual saiu de um patamar de 600 a 700 kg/ha para osatuais 1.200 a 1.400 kg/ha, resultado da evolução da pesquisa, maior adoção de tecnologia eprofissionalização do produtor de feijão em todo o Estado.

Engenheiro Agrônomo Richardson de [email protected]

________________________________________________________________________________ 30

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

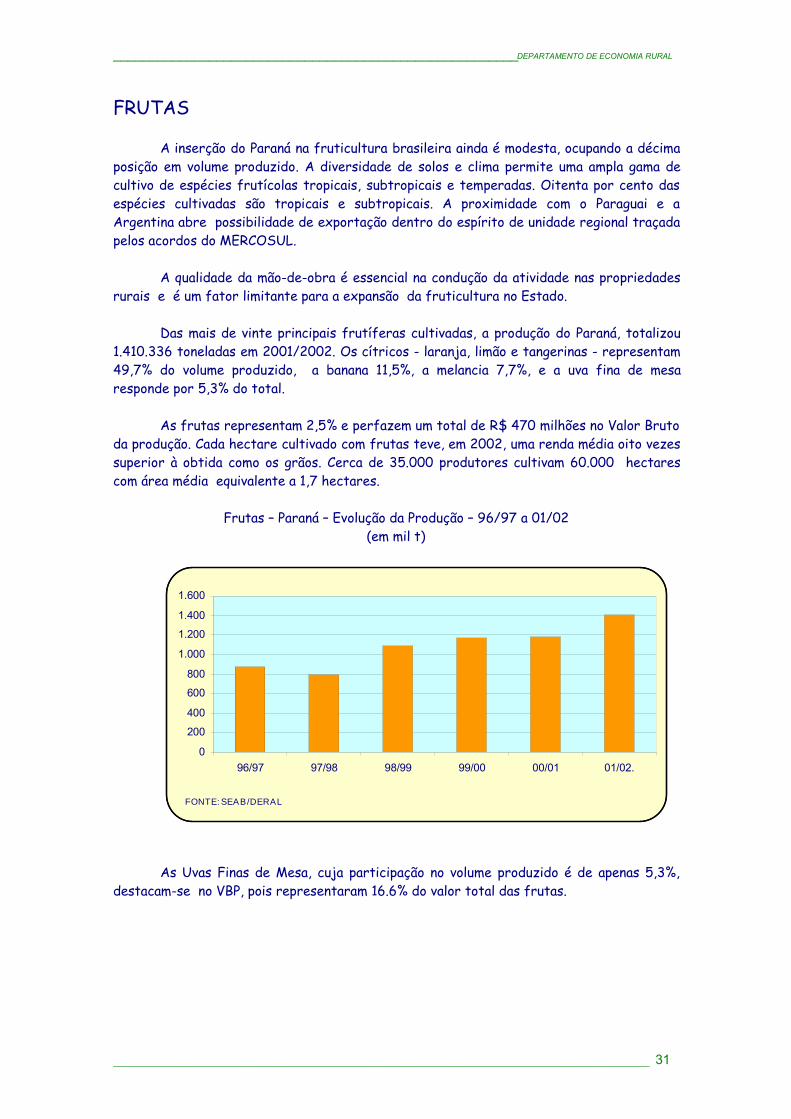

FRUTAS

A inserção do Paraná na fruticultura brasileira ainda é modesta, ocupando a décimaposição em volume produzido. A diversidade de solos e clima permite uma ampla gama decultivo de espécies frutícolas tropicais, subtropicais e temperadas. Oitenta por cento dasespécies cultivadas são tropicais e subtropicais. A proximidade com o Paraguai e aArgentina abre possibilidade de exportação dentro do espírito de unidade regional traçadapelos acordos do MERCOSUL.

A qualidade da mão-de-obra é essencial na condução da atividade nas propriedadesrurais e é um fator limitante para a expansão da fruticultura no Estado.

Das mais de vinte principais frutíferas cultivadas, a produção do Paraná, totalizou1.410.336 toneladas em 2001/2002. Os cítricos - laranja, limão e tangerinas - representam49,7% do volume produzido, a banana 11,5%, a melancia 7,7%, e a uva fina de mesaresponde por 5,3% do total.

As frutas representam 2,5% e perfazem um total de R$ 470 milhões no Valor Brutoda produção. Cada hectare cultivado com frutas teve, em 2002, uma renda média oito vezessuperior à obtida como os grãos. Cerca de 35.000 produtores cultivam 60.000 hectarescom área média equivalente a 1,7 hectares.

Frutas – Paraná – Evolução da Produção – 96/97 a 01/02(em mil t)

As Uvas Finas de Mesa, cuja participação no volume produzido é de apenas 5,3%,destacam-se no VBP, pois representaram 16.6% do valor total das frutas.

________________________________________________________________________________

0

200

400

600

800

1.000

1.200

1.400

1.600

96/97 97/98 98/99 99/00 00/01 01/02.

FONTE: SEAB/DERAL

31

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

Frutas – Paraná – Volume produzido das principais espécies – 2001/2002(em %)

A maçã foi a fruta com maior área plantada no estado no início da década de 80 econtribuiu com apenas 2,3% do total do volume produzido em 2002. Palmas, o principalmunicípio produtor de maçã, começa a investir também na produção de uva.

As Regiões de Curitiba, Paranavaí, Maringá e Paranaguá têm sua representatividade naprodução estadual, associada a uma espécie frutífera: tangerina, laranja, uva fina e banana,respectivamente. As Regiões de Cornélio Procópio e Cascavel também são importantesprodutoras de banana.

O cultivo de laranjas no Noroeste visa o esmagamento para a produção de Suco deLaranja Concentrado e Congelado – SLCC. As tangerinas, no Vale do Ribeira, ao norte dacapital, têm como destino o mercado de frutas frescas.

Entre trabalhos permanentes e temporários nos pomares, cada R$10.000 aplicadosna fruticultura geram cerca de 3 empregos diretos e 2 indiretos, segundo a Confederaçãoda Agricultura e Pecuária do Brasil – CNA - denotando sua importância como uma atividadegeradora de empregos no campo, minimizando os impactos sociais urbanos.

Constata-se que ocorre significativo desperdício de frutas nos canais decomercialização ocasionado por questões sanitárias na manipulação, transparência deembalagens, inadequação de transporte, inadequação de ”packing house“. Esses problemaselevam o custo do produto paranaense, que perde a competitividade em relação às frutasque vêm de outros estados. No ano de 2002, somente vinte por cento das frutascomercializadas na CEASA-PR foram originárias do Paraná.

A utilização de mão-de-obra qualificada nos pomares, o uso de tecnologia de pontana condução, as possibilidades de transformação, agregando valor à produção, além dosaltos rendimentos são a base da fruticultura

O Paraná tem um grande potencial para a exploração da fruticultura comercial, poissua localização estratégica, em relação aos centros consumidores das regiões Centro-Sul dopaís e do Mercosul, bem como a Comunidade Européia – U.E associado à pujança de seusfruticultores, faz com que sejamos agressivos neste segmento de mercado.

________________________________________________________________________________

2623

12

1

85

21

0

5

10

15

20

25

30

PESSEGO MAÇA . UVA . LARANJA TANGERINA BANANA MORANGO MELANCIA

FONTE: SEAB/DERAL

32

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

As mudanças de paradigma no agribusiness nacional farão com que o Paraná reveja asua posição de estado eminentemente produtor de grãos e carnes, momento em que afruticultura poderá alavancar um ciclo econômico no estado, gerando inclusão social e dandocondições econômicas para o produtor manter-se no campo, não aglutinando pessoas noscentros urbanos, bem como, propiciando o aumento do Índice de Desenvolvimento Humano.

Engenheiro Agrônomo Rodrigo Aquino de [email protected]

________________________________________________________________________________ 33

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

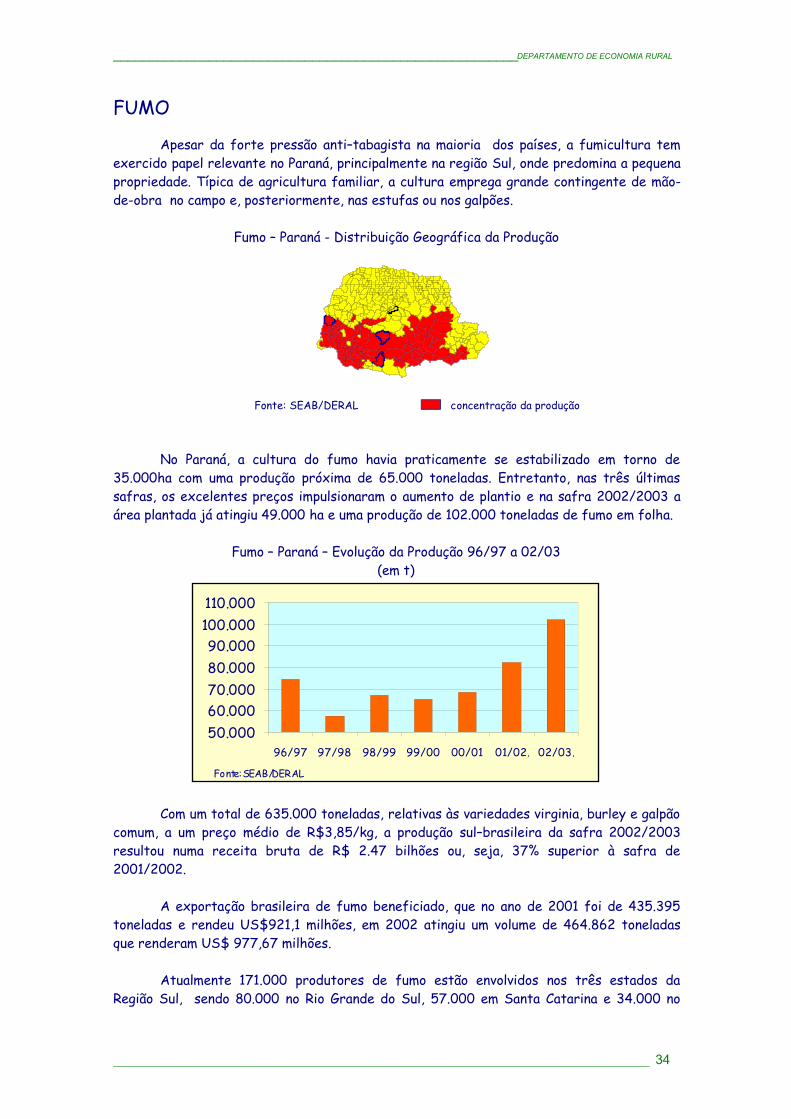

FUMO

Apesar da forte pressão anti–tabagista na maioria dos países, a fumicultura temexercido papel relevante no Paraná, principalmente na região Sul, onde predomina a pequenapropriedade. Típica de agricultura familiar, a cultura emprega grande contingente de mão-de-obra no campo e, posteriormente, nas estufas ou nos galpões.

Fumo – Paraná - Distribuição Geográfica da Produção

Fonte: SEAB/DERAL concentração da produção

No Paraná, a cultura do fumo havia praticamente se estabilizado em torno de35.000ha com uma produção próxima de 65.000 toneladas. Entretanto, nas três últimassafras, os excelentes preços impulsionaram o aumento de plantio e na safra 2002/2003 aárea plantada já atingiu 49.000 ha e uma produção de 102.000 toneladas de fumo em folha.

Fumo – Paraná – Evolução da Produção 96/97 a 02/03(em t)

50.00060.00070.00080.00090.000

100.000110.000

96/97 97/98 98/99 99/00 00/01 01/02. 02/03.

Fonte: SEAB/DERAL

Com um total de 635.000 toneladas, relativas às variedades virginia, burley e galpãocomum, a um preço médio de R$3,85/kg, a produção sul–brasileira da safra 2002/2003resultou numa receita bruta de R$ 2.47 bilhões ou, seja, 37% superior à safra de2001/2002.

A exportação brasileira de fumo beneficiado, que no ano de 2001 foi de 435.395toneladas e rendeu US$921,1 milhões, em 2002 atingiu um volume de 464.862 toneladasque renderam US$ 977,67 milhões.

Atualmente 171.000 produtores de fumo estão envolvidos nos três estados daRegião Sul, sendo 80.000 no Rio Grande do Sul, 57.000 em Santa Catarina e 34.000 no

________________________________________________________________________________

34

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

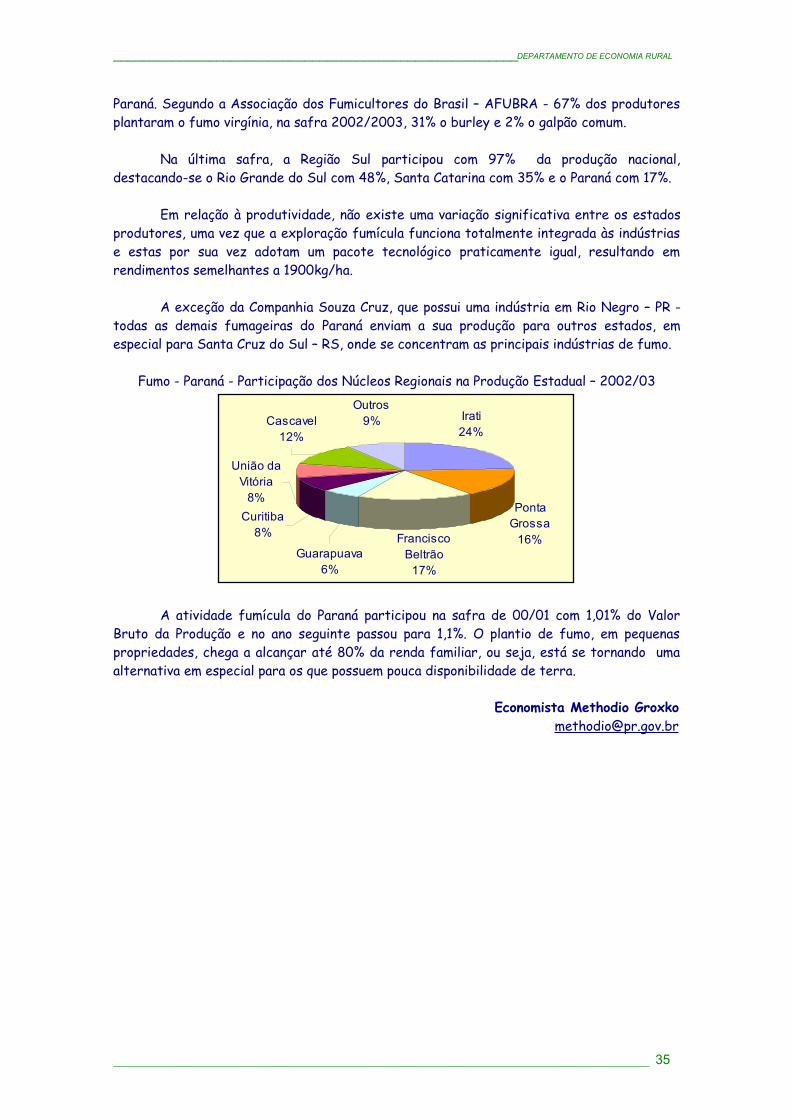

Paraná. Segundo a Associação dos Fumicultores do Brasil – AFUBRA - 67% dos produtoresplantaram o fumo virgínia, na safra 2002/2003, 31% o burley e 2% o galpão comum.

Na última safra, a Região Sul participou com 97% da produção nacional,destacando-se o Rio Grande do Sul com 48%, Santa Catarina com 35% e o Paraná com 17%.

Em relação à produtividade, não existe uma variação significativa entre os estadosprodutores, uma vez que a exploração fumícula funciona totalmente integrada às indústriase estas por sua vez adotam um pacote tecnológico praticamente igual, resultando emrendimentos semelhantes a 1900kg/ha.

A exceção da Companhia Souza Cruz, que possui uma indústria em Rio Negro – PR -todas as demais fumageiras do Paraná enviam a sua produção para outros estados, emespecial para Santa Cruz do Sul – RS, onde se concentram as principais indústrias de fumo.

Fumo - Paraná - Participação dos Núcleos Regionais na Produção Estadual – 2002/03

Ponta Grossa

16%Francisco Beltrão

17%

Irati24%

Outros9%Cascavel

12%

União da Vitória

8%

Guarapuava6%

Curitiba8%

A atividade fumícula do Paraná participou na safra de 00/01 com 1,01% do ValorBruto da Produção e no ano seguinte passou para 1,1%. O plantio de fumo, em pequenaspropriedades, chega a alcançar até 80% da renda familiar, ou seja, está se tornando umaalternativa em especial para os que possuem pouca disponibilidade de terra.

Economista Methodio Groxko [email protected]

________________________________________________________________________________ 35

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

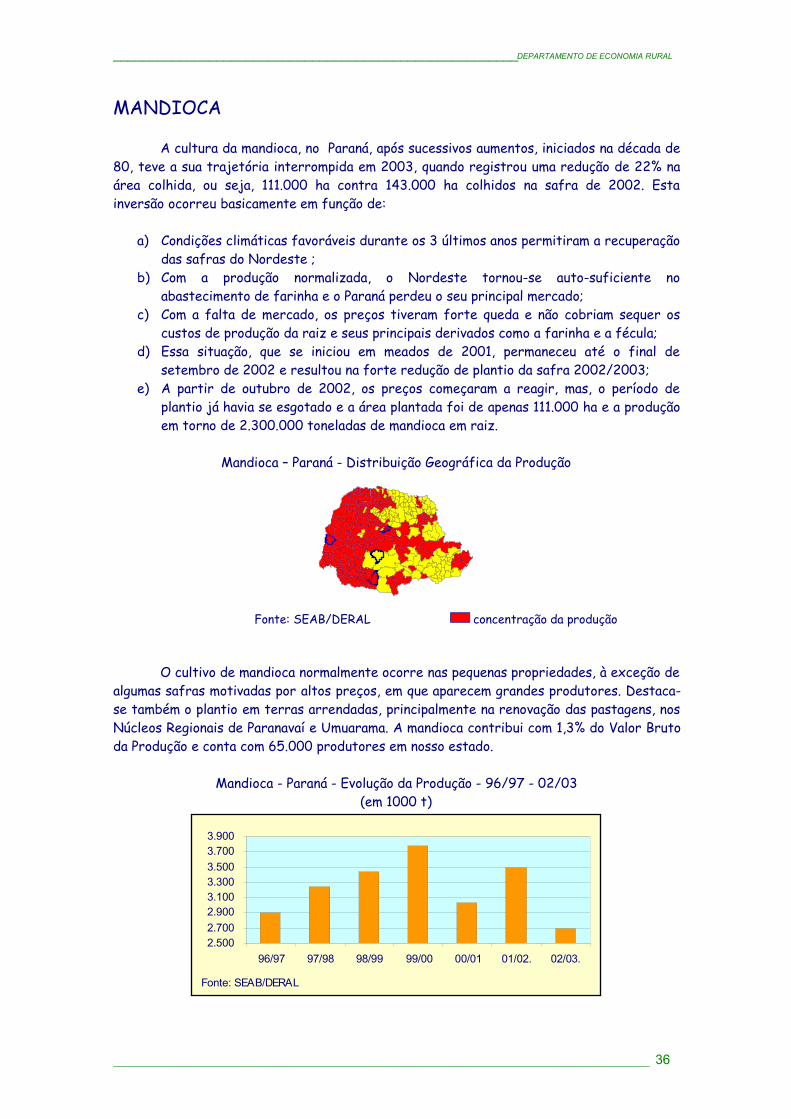

MANDIOCA

A cultura da mandioca, no Paraná, após sucessivos aumentos, iniciados na década de80, teve a sua trajetória interrompida em 2003, quando registrou uma redução de 22% naárea colhida, ou seja, 111.000 ha contra 143.000 ha colhidos na safra de 2002. Estainversão ocorreu basicamente em função de:

a) Condições climáticas favoráveis durante os 3 últimos anos permitiram a recuperaçãodas safras do Nordeste ;

b) Com a produção normalizada, o Nordeste tornou-se auto-suficiente noabastecimento de farinha e o Paraná perdeu o seu principal mercado;

c) Com a falta de mercado, os preços tiveram forte queda e não cobriam sequer oscustos de produção da raiz e seus principais derivados como a farinha e a fécula;

d) Essa situação, que se iniciou em meados de 2001, permaneceu até o final desetembro de 2002 e resultou na forte redução de plantio da safra 2002/2003;

e) A partir de outubro de 2002, os preços começaram a reagir, mas, o período deplantio já havia se esgotado e a área plantada foi de apenas 111.000 ha e a produçãoem torno de 2.300.000 toneladas de mandioca em raiz.

Mandioca – Paraná - Distribuição Geográfica da Produção

Fonte: SEAB/DERAL concentração da produção

O cultivo de mandioca normalmente ocorre nas pequenas propriedades, à exceção dealgumas safras motivadas por altos preços, em que aparecem grandes produtores. Destaca-se também o plantio em terras arrendadas, principalmente na renovação das pastagens, nosNúcleos Regionais de Paranavaí e Umuarama. A mandioca contribui com 1,3% do Valor Brutoda Produção e conta com 65.000 produtores em nosso estado.

Mandioca - Paraná - Evolução da Produção - 96/97 - 02/03(em 1000 t)

2.5002.7002.9003.1003.3003.5003.7003.900

96/97 97/98 98/99 99/00 00/01 01/02. 02/03.

Fonte: SEAB/DERAL

________________________________________________________________________________ 36

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

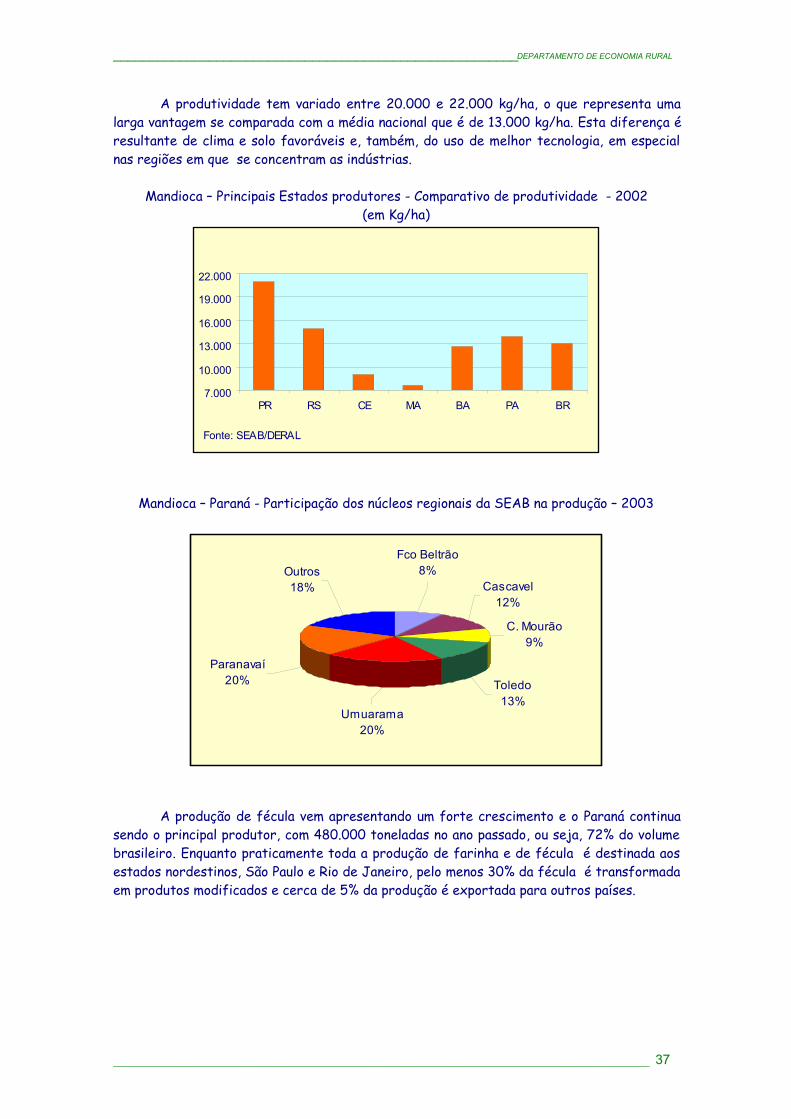

A produtividade tem variado entre 20.000 e 22.000 kg/ha, o que representa umalarga vantagem se comparada com a média nacional que é de 13.000 kg/ha. Esta diferença éresultante de clima e solo favoráveis e, também, do uso de melhor tecnologia, em especialnas regiões em que se concentram as indústrias.

Mandioca – Principais Estados produtores - Comparativo de produtividade - 2002(em Kg/ha)

7.000

10.000

13.000

16.000

19.000

22.000

PR RS CE MA BA PA BR

Fonte: SEAB/DERAL

Mandioca – Paraná - Participação dos núcleos regionais da SEAB na produção – 2003

Cascavel12%

C. Mourão9%

Outros18%

Paranavaí20%

Umuarama20%

Toledo13%

Fco Beltrão8%

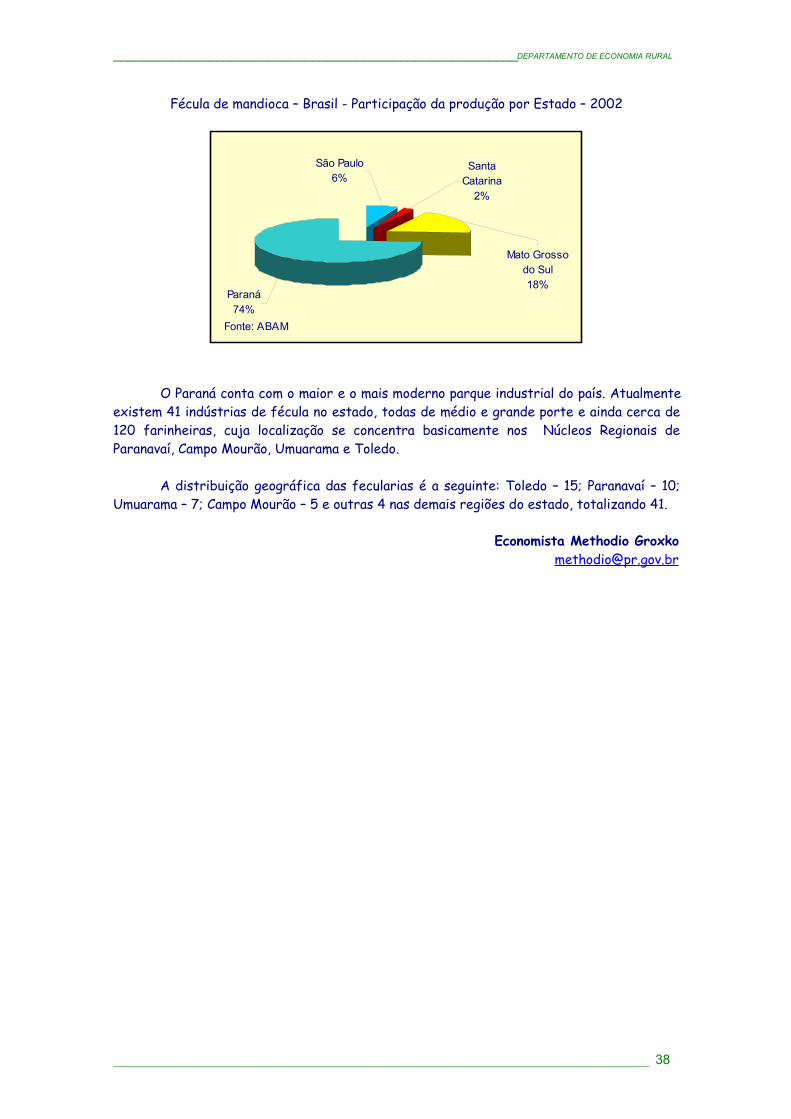

A produção de fécula vem apresentando um forte crescimento e o Paraná continuasendo o principal produtor, com 480.000 toneladas no ano passado, ou seja, 72% do volumebrasileiro. Enquanto praticamente toda a produção de farinha e de fécula é destinada aosestados nordestinos, São Paulo e Rio de Janeiro, pelo menos 30% da fécula é transformadaem produtos modificados e cerca de 5% da produção é exportada para outros países.

________________________________________________________________________________ 37

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

Fécula de mandioca – Brasil - Participação da produção por Estado – 2002

Fonte: ABAM

São Paulo6%

Paraná74%

Mato Grosso do Sul18%

Santa Catarina

2%

O Paraná conta com o maior e o mais moderno parque industrial do país. Atualmenteexistem 41 indústrias de fécula no estado, todas de médio e grande porte e ainda cerca de120 farinheiras, cuja localização se concentra basicamente nos Núcleos Regionais deParanavaí, Campo Mourão, Umuarama e Toledo.

A distribuição geográfica das fecularias é a seguinte: Toledo – 15; Paranavaí – 10;Umuarama – 7; Campo Mourão – 5 e outras 4 nas demais regiões do estado, totalizando 41.

Economista Methodio [email protected]

________________________________________________________________________________ 38

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

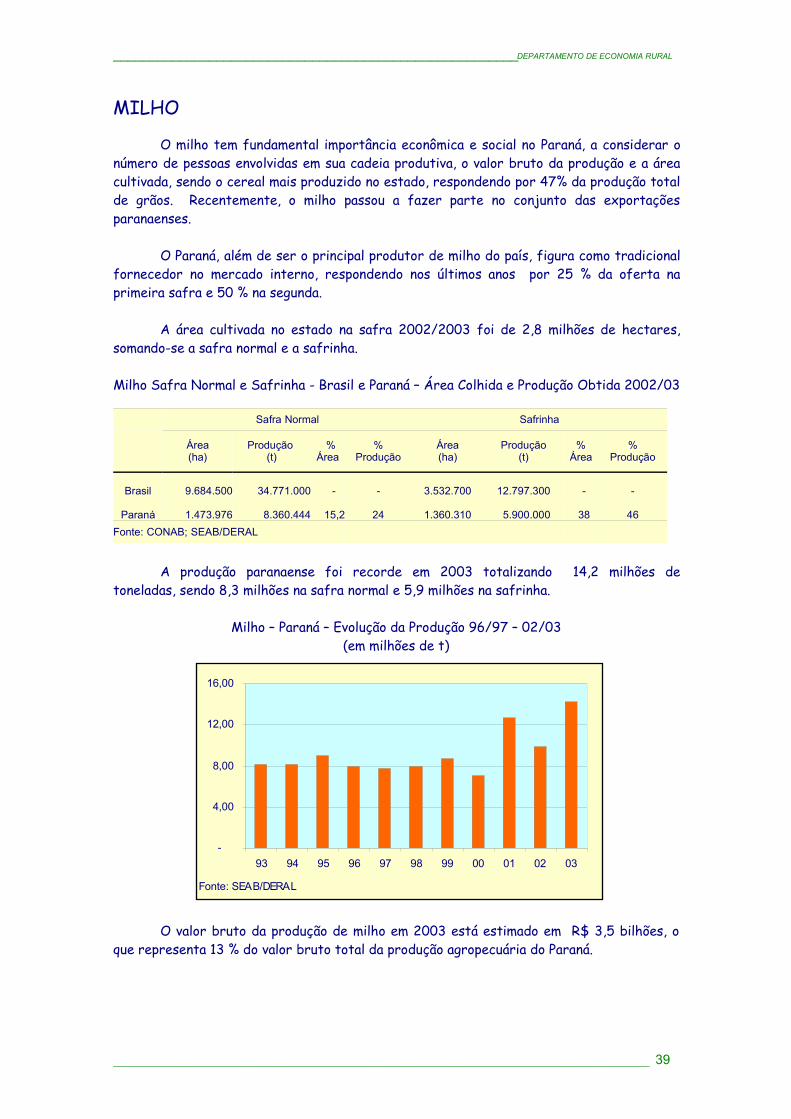

MILHO

O milho tem fundamental importância econômica e social no Paraná, a considerar onúmero de pessoas envolvidas em sua cadeia produtiva, o valor bruto da produção e a áreacultivada, sendo o cereal mais produzido no estado, respondendo por 47% da produção totalde grãos. Recentemente, o milho passou a fazer parte no conjunto das exportaçõesparanaenses.

O Paraná, além de ser o principal produtor de milho do país, figura como tradicionalfornecedor no mercado interno, respondendo nos últimos anos por 25 % da oferta naprimeira safra e 50 % na segunda.

A área cultivada no estado na safra 2002/2003 foi de 2,8 milhões de hectares,somando-se a safra normal e a safrinha.

Milho Safra Normal e Safrinha - Brasil e Paraná – Área Colhida e Produção Obtida 2002/03

Safra Normal Safrinha

Área(ha)

Produção (t)

%Área

%Produção

Área(ha)

Produção(t)

%Área

%Produção

Brasil 9.684.500 34.771.000 - - 3.532.700 12.797.300 - -

Paraná 1.473.976 8.360.444 15,2 24 1.360.310 5.900.000 38 46Fonte: CONAB; SEAB/DERAL

A produção paranaense foi recorde em 2003 totalizando 14,2 milhões detoneladas, sendo 8,3 milhões na safra normal e 5,9 milhões na safrinha.

Milho – Paraná – Evolução da Produção 96/97 – 02/03(em milhões de t)

O valor bruto da produção de milho em 2003 está estimado em R$ 3,5 bilhões, oque representa 13 % do valor bruto total da produção agropecuária do Paraná.

________________________________________________________________________________

-

4,00

8,00

12,00

16,00

93 94 95 96 97 98 99 00 01 02 03

Fonte: SEAB/DERAL

39

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

A cultura do milho envolve cerca de 200.000 produtores, gerando cerca de 70.000empregos no campo, sem computar a mão-de-obra utilizada no complexo industrial, mais osempregos indiretos.

Aproximadamente 30% da produção de milho, no Paraná, é oriunda de propriedadescom área inferior a 50 ha.

Grande parte do milho produzido no Paraná é consumido no próprio estado,destinando–se às atividades pecuárias, mais especificamente para a avicultura esuinocultura. Estas atividades, em conjunto, absorvem de 40% a 50% do volume ofertado.

Historicamente, cerca de 20% da produção paranaense era vendida para outrosestados. Neste ano, com o aumento da oferta também nos estados tradicionalmentedemandadores de milho do Paraná, o volume de vendas está estimado em 5%.

Nos últimos três anos, o Paraná conquistou um importante mercado, o daexportação. Em 2001, cerca de 32 % da produção estadual foi vendida para outros países.O Paraná exportou 4,12 milhões de toneladas de milho, gerando uma receita de US$ 361milhões, o que representou 7% do total das vendas externas do Estado.

Para 2003, a estimativa é de que o Paraná exporte um volume de 3 milhões detoneladas.

Dada a versatilidade do uso deste cereal, com possibilidade de produção de mais de500 subprodutos, o milho é bem aproveitado no Paraná, que detém cerca de 47 % dacapacidade total de moagem instalada no Brasil. Dentre os produtos industrializados,destacam-se: o farelo de milho, o óleo bruto e o refinado, a ração, o fubá e a farinha.

Devido à ampla adaptação da espécie, o cultivo do milho está presente em todas asregiões do estado.

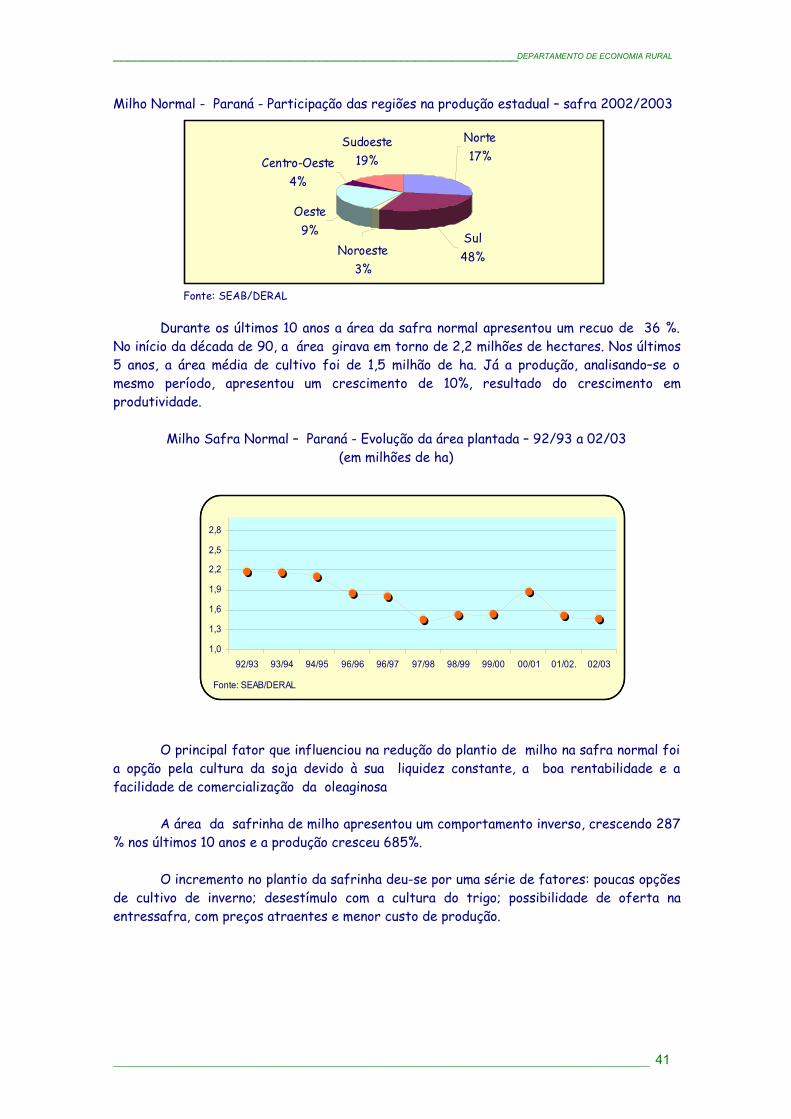

Na primeira safra, a Região Centro Sul concentra 48 % da produção total, comdestaque para os núcleos regionais de Ponta Grossa, Guarapuava e Curitiba, com produçõesde 1,1 milhão, 849.000 e 666.000 toneladas, respectivamente.

A produtividade média da cultura do milho, no Paraná, na última safra, foi de 5.628kg/ha na primeira safra, aproximadamente 57% superior à média nacional que é de 3.590kg/ha.

A adoção de tecnologia faz do Paraná um dos estados com maior rendimento porárea. Nas Regiões de Toledo e Cascavel a produtividade supera 7.000 kg/ha.

________________________________________________________________________________ 40

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

Milho Normal - Paraná - Participação das regiões na produção estadual – safra 2002/2003

Fonte: SEAB/DERAL

Durante os últimos 10 anos a área da safra normal apresentou um recuo de 36 %.No início da década de 90, a área girava em torno de 2,2 milhões de hectares. Nos últimos5 anos, a área média de cultivo foi de 1,5 milhão de ha. Já a produção, analisando–se omesmo período, apresentou um crescimento de 10%, resultado do crescimento emprodutividade.

Milho Safra Normal – Paraná - Evolução da área plantada – 92/93 a 02/03(em milhões de ha)

O principal fator que influenciou na redução do plantio de milho na safra normal foia opção pela cultura da soja devido à sua liquidez constante, a boa rentabilidade e afacilidade de comercialização da oleaginosa

A área da safrinha de milho apresentou um comportamento inverso, crescendo 287% nos últimos 10 anos e a produção cresceu 685%.

O incremento no plantio da safrinha deu-se por uma série de fatores: poucas opçõesde cultivo de inverno; desestímulo com a cultura do trigo; possibilidade de oferta naentressafra, com preços atraentes e menor custo de produção.

________________________________________________________________________________

1,0

1,3

1,6

1,9

2,2

2,5

2,8

92/93 93/94 94/95 96/96 96/97 97/98 98/99 99/00 00/01 01/02. 02/03

Fonte: SEAB/DERAL

Noroeste3%

Norte17%

Sudoeste19%Centro-Oeste

4%

Oeste9% Sul

48%

41

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

Milho Safrinha – Evolução da área plantada no Paraná – 92/93 a 01/03(em milhões de ha)

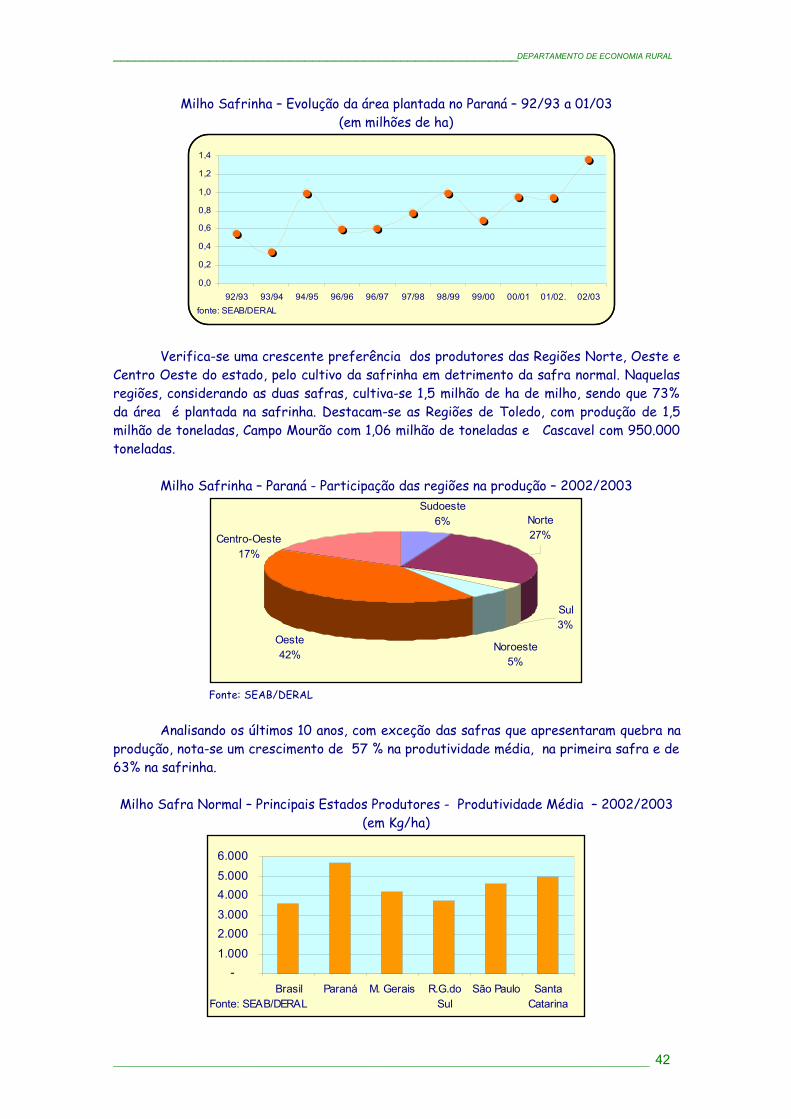

Verifica-se uma crescente preferência dos produtores das Regiões Norte, Oeste eCentro Oeste do estado, pelo cultivo da safrinha em detrimento da safra normal. Naquelasregiões, considerando as duas safras, cultiva-se 1,5 milhão de ha de milho, sendo que 73%da área é plantada na safrinha. Destacam-se as Regiões de Toledo, com produção de 1,5milhão de toneladas, Campo Mourão com 1,06 milhão de toneladas e Cascavel com 950.000toneladas.

Milho Safrinha – Paraná - Participação das regiões na produção – 2002/2003Sudoeste

6%

Oeste42%

Centro-Oeste17%

Sul3%

Noroeste5%

Norte27%

Fonte: SEAB/DERAL

Analisando os últimos 10 anos, com exceção das safras que apresentaram quebra naprodução, nota-se um crescimento de 57 % na produtividade média, na primeira safra e de63% na safrinha.

Milho Safra Normal – Principais Estados Produtores - Produtividade Média – 2002/2003(em Kg/ha)

-1.0002.0003.0004.0005.0006.000

Brasil Paraná M. Gerais R.G.doSul

São Paulo SantaCatarinaFonte: SEAB/DERAL

________________________________________________________________________________

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

92/93 93/94 94/95 96/96 96/97 97/98 98/99 99/00 00/01 01/02. 02/03fonte: SEAB/DERAL

42

_______________________________________________________DEPARTAMENTO DE ECONOMIA RURAL

Milho Safrinha – Principais Estados Produtores - Produtividade Média – 2002/2003(em Kg/ha)

-

1.000

2.000

3.000

4.000

5.000

Brasil Paraná M.Grosso Goiás M.G. doSul

SãoPauloFonte: SEAB/DERAL

Na safrinha 2002/2003 destacaram-se as produtividades das Regiões de CampoMourão 4.500kg/ha, Cascavel 4.970 kg/ha e Toledo 5.200 kg/ha.

As características da comercialização do milho, historicamente com baixa liquideze mercado de consumo restrito às cadeias pecuaristas, geraram incertezas a respeito daviabilidade econômica da cultura. Os preços no mercado interno, até a safra 2000/2001,relacionavam-se diretamente com a quantidade demandada pelo setor pecuarista, maisprecisamente pela avicultura e a suinocultura.

Nesse meio tempo não houve uma política nacional que garantisse o abastecimentodo cereal, tampouco um acordo entre o setor produtivo e o setor pecuarista acerca de umpreço justo para ambas as partes.

Antes da desvalorização cambial, em caso de redução na produção, o milho argentinopoderia ser facilmente internalizado.