Embed Size (px)

Citation preview

11

Guido MantegaMinistro da Fazenda

Comissão de Assuntos Econômicos do Senado FederalBrasília, 22 de maio de 2012

Perspectivas da economia em 2012 e medidas do Governo

2

A estratégia europeia de AUSTERIDADE FISCAL desacompanhada de políticas pró‐crescimento tem‐se revelado ineficaz.

A economia mundial sofre GRAVES PERTURBAÇÕES, com acentuada aversão ao risco, sobretudo se a Grécia abandonar o euro. Ressurge o risco de problemas bancários na União Europeia e nos EUA.

Para os países emergentes e o Brasil, a crise tende a AFETAR O CRESCIMENTO E REDUZIR O VOLUME DE COMÉRCIO. Provoca fuga de capitais nos países mais vulneráveis.

O Brasil está mais preparado do que em 2008: reservas internacionais, solidez fiscal, instrumentos disponíveis, compulsório.

A situação da economia internacional está

se agravando

3

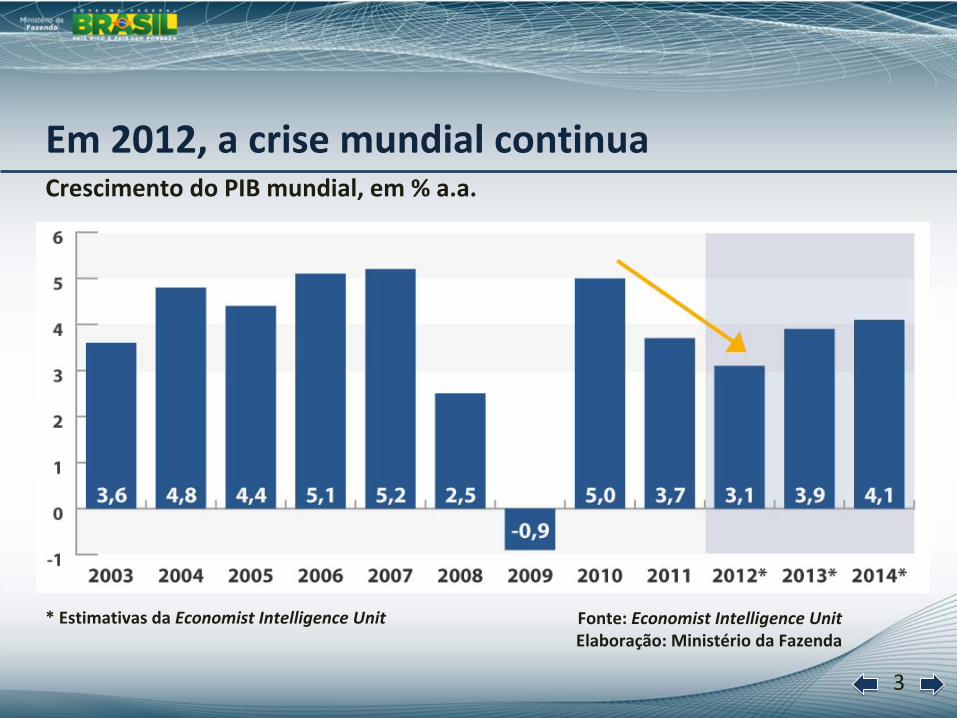

Crescimento do PIB mundial, em % a.a.

Fonte: Economist Intelligence UnitElaboração: Ministério da Fazenda

* Estimativas da Economist Intelligence Unit

Em 2012, a crise mundial continua

4

Crescimento do PIB em 2011 e 2012 (projeção), % a.a.

Fonte: WEO (FMI) de abril de 2012Elaboração: Ministério da Fazenda

* Para o Brasil (2012) e China (2012), previsões dos

respectivos Governos.

2012: desaceleração da economia mundial

55

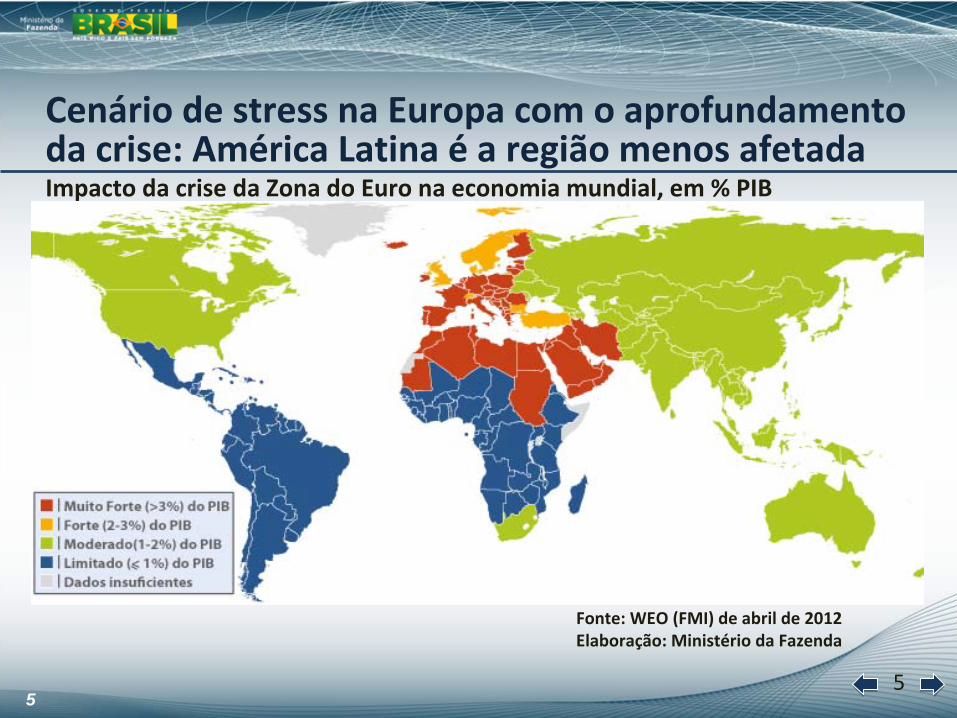

Cenário de stress na Europa com o aprofundamento da crise: América Latina é a região menos afetada

Impacto da crise da Zona do Euro na economia mundial, em % PIB

Fonte: WEO (FMI) de abril de 2012Elaboração: Ministério da Fazenda

6

Acelerar o crescimento num cenAcelerar o crescimento num cenáário mundial adversorio mundial adverso

Dinamizar os investimentos

Fortalecer o mercado internoFortalecer o mercado interno

Manter a solidez fiscal e o controle da inflação

Manter o câmbio favorManter o câmbio favoráávelvel

Ampliar o crédito e reduzir as taxas de juros do sistema financeiro: redução do custo financeiro

Reforma tributReforma tributáária: desoneraria: desoneraççõesões

Reduzir custo da energia, logística e infraestrutura

Desafios em 2012

7

PAC, valores pagos, 2011 e 2012, R$ bilhões

Fonte: STN/Ministério da FazendaElaboração: Ministério da Fazenda

DESAFIOS DO CRESCIMENTO: Acelerar os investimentos

8

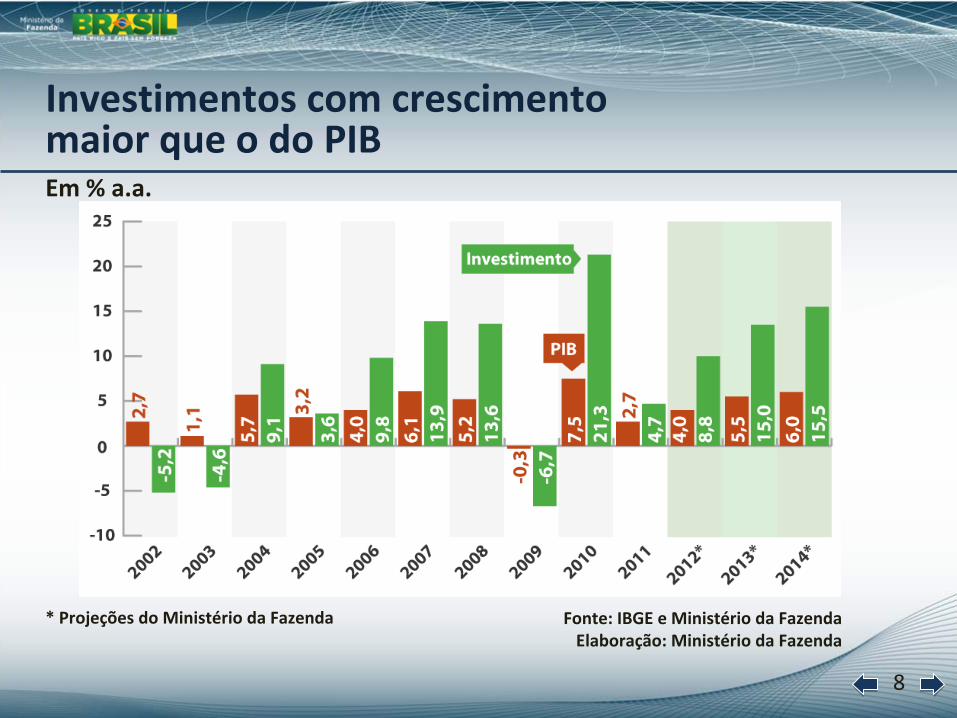

Em % a.a.

Fonte: IBGE e Ministério da FazendaElaboração: Ministério da Fazenda

* Projeções do Ministério da Fazenda

Investimentos com crescimento maior que o do PIB

9

Em R$ bilhões de 2011

Fonte: BNDES e BradescoElaboração: Ministério da Fazenda

Perspectivas de Investimento: 2012‐2015

10

Crescimento do comércio varejista, Pesquisa Mensal de Comércio (PMC) Ampliado, em % a.a.

Fonte: IBGEElaboração: Ministério da Fazenda

* Acumulado em 12 meses até

março 2012

DESAFIOS DO CRESCIMENTO: Fortalecer o mercado interno

11

Variação anual de novos postos de trabalho, em milhões

Fonte: RAIS e CAGED/MTEElaboração: Ministério da Fazenda

* Acumulado em 12 meses até

março de 2012, divulgado

pelo CAGED, não considerando as declarações feitas fora

do prazo.

Fortalecimento do mercado interno por meio da elevação do emprego formal

12

Taxas de desemprego no Brasil, nos EUA e na Zona do Euro, em %

Fonte: FMI e IBGE (para o Brasil)Elaboração: Ministério da Fazenda

Taxas de desemprego com dinâmicas diferentes: dinamismo do emprego no Brasil x crise nos países avançados

* Séries com ajuste sazonal.

13

Taxa anual de crescimento, em %

Fonte: IBGEElaboração: Ministério da Fazenda

*Acumulado em 12 meses até

março de 2012.

Expansão contínua da massa salarial

14

Resultado primário do Governo Central, em R$ bilhões

Fonte: Banco Central do Brasil e Ministério da FazendaElaboração: Ministério da Fazenda

Permanência da política de solidez fiscal

15

Dívida líquida do setor público, em % do PIB

Fonte: Banco Central do Brasil e

Ministério da Fazenda

Elaboração: Ministério da Fazenda

Dívida do setor público em declínio

* Projeção do Banco Central do Brasil para o final de 2012.

16

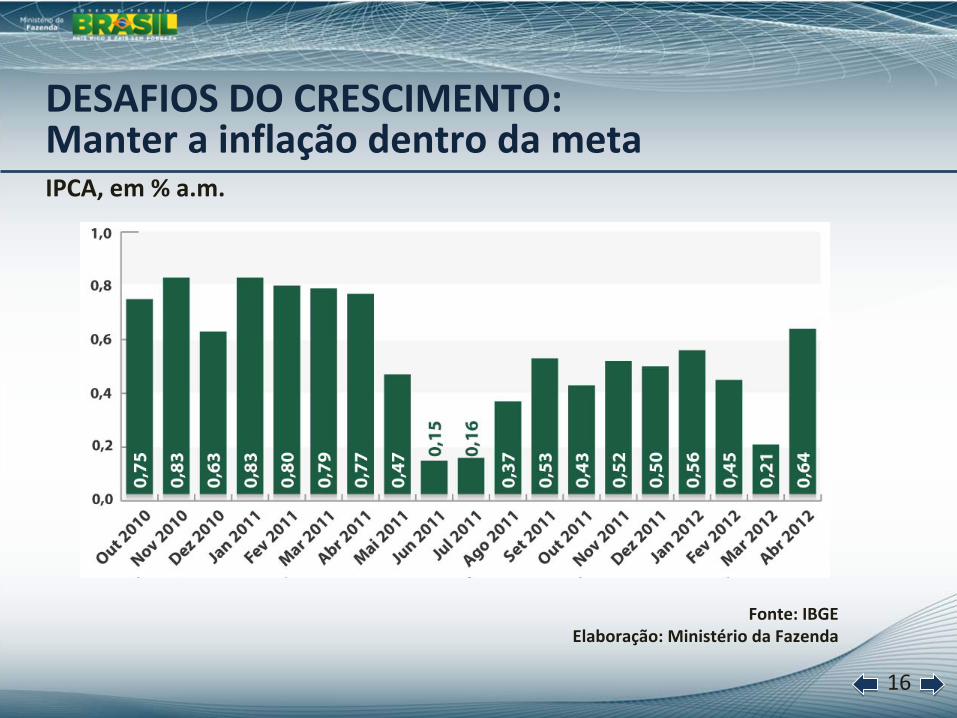

IPCA, em % a.m.

Fonte: IBGEElaboração: Ministério da Fazenda

DESAFIOS DO CRESCIMENTO: Manter a inflação dentro da meta

17

Cotação do dólar comercial, em R$/US$

Fonte: CMA BrasilElaboração: Ministério da Fazenda

Ação permanente sobre o câmbio

18

No final de cada período, em US$ bilhões

Fonte: Banco Central do BrasilElaboração: Ministério da Fazenda

* Posição em 15 de maio de 2012.

Reservas internacionais elevadas

19

Saldo total das operações de crédito, em % do PIB e R$ bilhões

Fonte: Banco Central do BrasilElaboração: Ministério da Fazenda

DESAFIOS DO CRESCIMENTO: Ampliar o crédito

20

Taxa de juros nominal (Meta Selic) e taxa de juros real ex‐ante, em % a.a.

Fonte: Banco Central do BrasilElaboração: Ministério da Fazenda

*Deflator: expectativas de inflação 12 meses à frente.

Tendência de queda da taxa básica de juros

21

Spread

bancário geral (pessoa jurídica + pessoa física), em fevereiro de 2012, em % a.a.

Fonte: Banco Central para o Brasil, IFS para os demaisElaboração: Ministério da Fazenda

*Dados de janeiro de 2012.Spread = Taxa de empréstimo – Taxa de captação

Spread bancário brasileiro ainda é um dos maiores do mundo

22

Para reduzir ainda mais os juros, é preciso adequar as regras da

remuneração da poupança à nova realidade.

Mudança da regra da remuneração da poupança

23

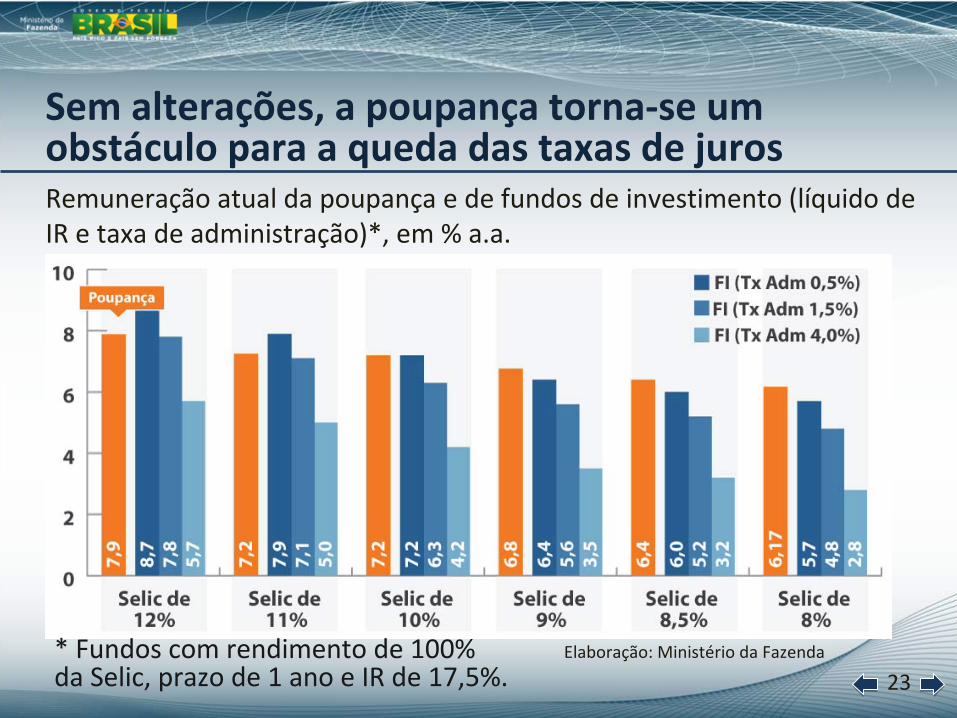

Sem alterações, a poupança torna‐se um obstáculo para a queda das taxas de juros

* Fundos com rendimento de 100% da Selic, prazo de 1 ano e IR de 17,5%.

Remuneração atual da poupança e de fundos de investimento (líquido de IR e taxa de administração)*, em % a.a.

Elaboração: Ministério da Fazenda

24

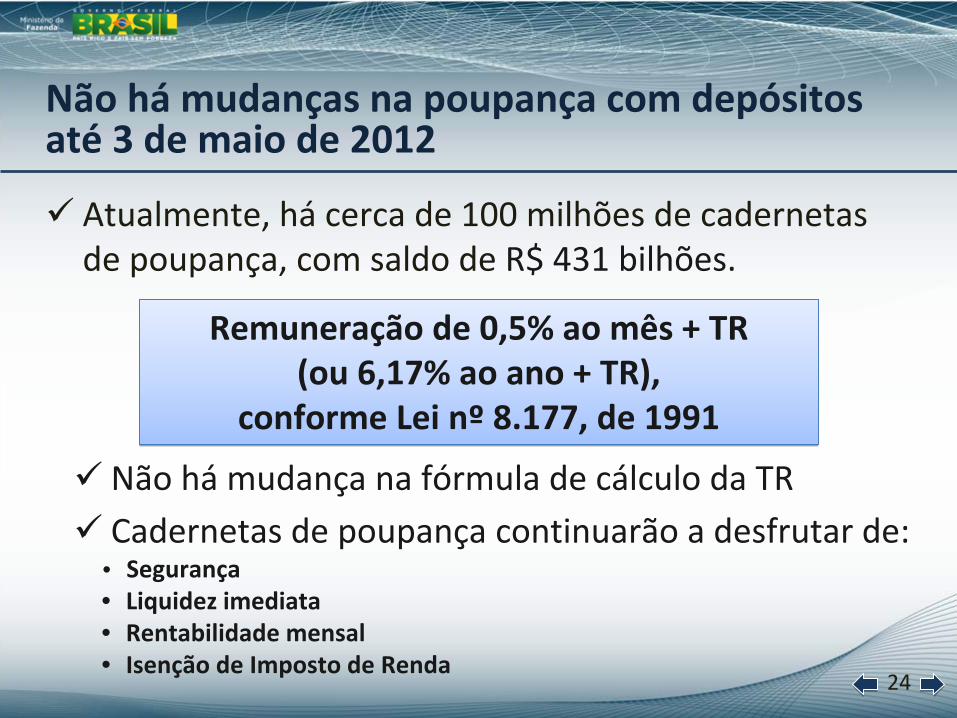

Atualmente, há cerca de 100 milhões de cadernetas de poupança, com saldo de R$ 431 bilhões.

Não há

mudanças na poupança com depósitos até

3 de maio de 2012

Remuneração de 0,5% ao mês + TR(ou 6,17% ao ano + TR),

conforme Lei nº

8.177, de 1991

Remuneração de 0,5% ao mês + TR(ou 6,17% ao ano + TR),

conforme Lei nº

8.177, de 1991

Não há mudança na fórmula de cálculo da TRCadernetas de poupança continuarão a desfrutar de:

• Segurança• Liquidez imediata• Rentabilidade mensal• Isenção de Imposto de Renda

25

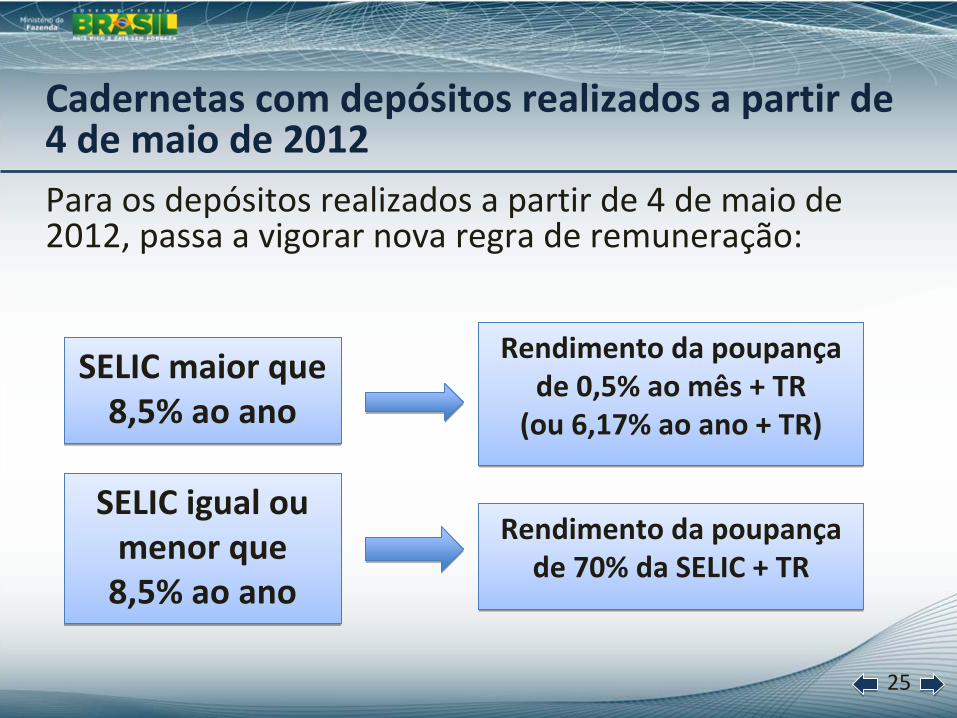

SELIC maior que 8,5% ao ano

SELIC maior que 8,5% ao ano

Cadernetas com depósitos realizados a partir de 4 de maio de 2012

Para os depósitos realizados a partir de 4 de maio de 2012, passa a vigorar nova regra de remuneração:

Rendimento da poupança de 0,5% ao mês + TR

(ou 6,17% ao ano + TR)

Rendimento da poupança de 0,5% ao mês + TR

(ou 6,17% ao ano + TR)

SELIC igual ou menor que

8,5% ao ano

SELIC igual ou menor que

8,5% ao ano

Rendimento da poupança de 70% da SELIC + TR

Rendimento da poupança de 70% da SELIC + TR

26

Os novos depósitos continuarão a desfrutar de:• Segurança• Liquidez imediata• Rentabilidade mensal• Isenção de Imposto de Renda• Isenção de taxa de administração

A caderneta de poupança continuará sendo a melhor opção de poupança para a maioria da população brasileira.

Serão mantidas as vantagens para os novos depósitos em cadernetas de poupança

27

* Dados até

16 de abril de 2012.

O rendimento de 70% da SELIC é

superior ao registrado nos últimos anos

Taxa SELIC e remuneração da poupança, em % a.a. (média)

Elaboração: Ministério da Fazenda

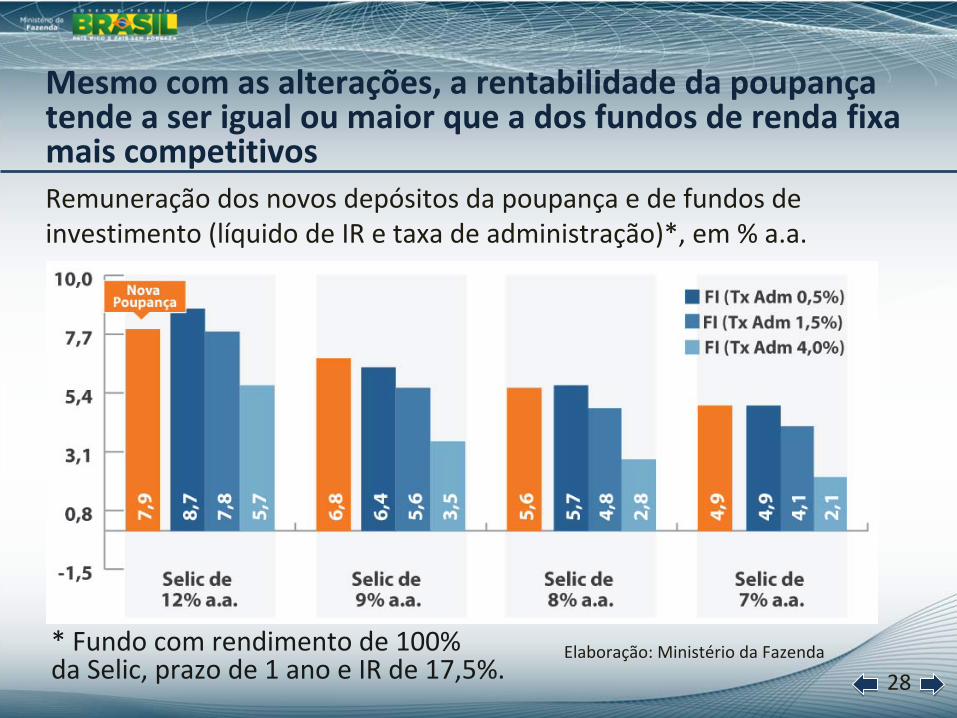

28

Mesmo com as alterações, a rentabilidade da poupança tende a ser igual ou maior que a dos fundos de renda fixa

mais competitivos

* Fundo com rendimento de 100% da Selic, prazo de 1 ano e IR de 17,5%.

Remuneração dos novos depósitos da poupança e de fundos de investimento (líquido de IR e taxa de administração)*, em % a.a.

Elaboração: Ministério

da

Fazenda

29

Medidas financeiras• Mais crédito• Juros menores

Medidas tributárias• Redução do IOF• Redução do IPI

É um compromisso entre o Governo, o setor produtivo e o setor financeiro.

Objetivos: Tornar o produto mais barato para o consumidorReduzir custo do investimento

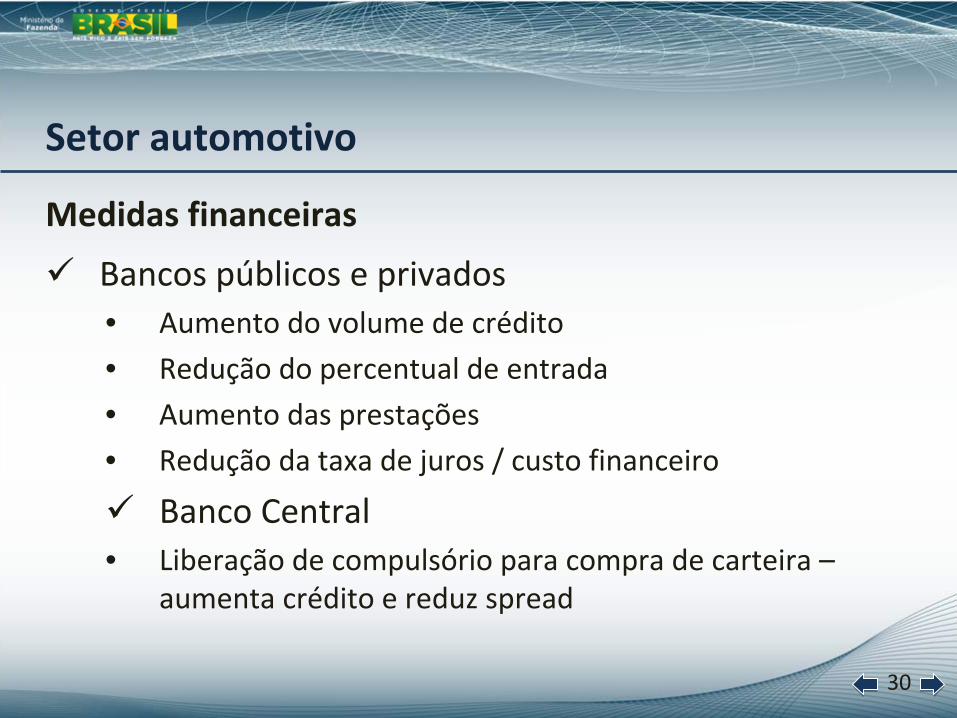

O Governo lançou ontem (21/5) um conjunto de medidas para estimular os setores automotivo e de bens de capital (investimentos)

30

Medidas financeiras

Bancos públicos e privados• Aumento do volume de crédito

• Redução do percentual de entrada

• Aumento das prestações

• Redução da taxa de juros / custo financeiro

Banco Central• Liberação de compulsório para compra de carteira –

aumenta crédito e reduz spread

Setor automotivo

31

Medidas tributárias (válidas até

31 de agosto de 2012)

Renúncia fiscal estimada: R$ 1,2 bilhão

Redução do IOF para o crédito para pessoa física –de 2,5% para 1,5% ‐ vale para todo o crédito

Renúncia fiscal estimada: R$ 900 milhões

Setor automotivo

Redução do IPI De Para

Até

1000 cc

No Regime Automotivo 7% 0%Fora do Regime Autom. 37% 30%

De 1000 cc até

2000 cc

No Regime Automotivo 11% – 13% 5,5% – 6,5%Fora do Regime Autom. 41% – 43% 35,5% –

36,5%

UtilitáriosNo Regime Automotivo 4% 1%Fora do Regime Autom. 34% 31%

32

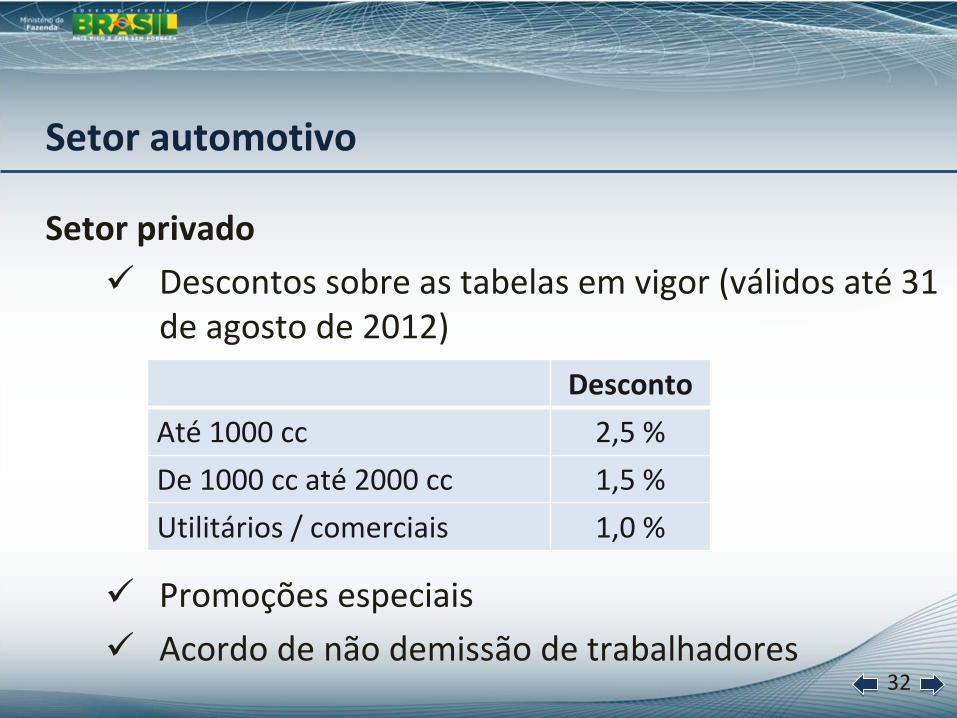

Setor privado

Descontos sobre as tabelas em vigor (válidos até 31 de agosto de 2012)

Promoções especiais

Acordo de não demissão de trabalhadores

Setor automotivo

Desconto

Até

1000 cc 2,5 %

De 1000 cc até

2000 cc 1,5 %

Utilitários / comerciais 1,0 %

33

Bens de capital ‐

Investimentos

Alterações nas taxas de juros (ao ano)

De ParaExportação Pré‐Embarque: Grandes Empresas 9,0% 8,0%

Ônibus e caminhões * 7,7% 5,5%

Máquinas e equipamentos: Grandes Empresas * 7,3% 5,5%

Proengenharia

* 6,5% 5,5%* Condições válidas até

31 de agosto de 2012

Alterações no prazo

De ParaProcaminhoneiro Até

96

mesesAté

120

meses

34

Bens de capital ‐

Investimentos

Custo de Equalização Adicional

R$ milhõesRedução das taxas de juros (Ônibus e Caminhões,

Proengenharia

e Bens de Capital –

Grande Empresa) até

31/8/2012

439

Ampliação do prazo de financiamento do Procaminhoneiro 143

Redução da taxa de juros para exportação: Grande Empresa 37

TOTAL 619

35

Bens de capital: Reduzir custo do investimento

Automotivo:• Reduzir preço da tabela em aproximadamente

10%• Reduzir os valores das prestações de veículos

Garantir a continuação do crescimento da economia num cenário de crise mundial

Resultados esperados

3636