Embed Size (px)

Citation preview

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

1

PLANO DE INVESTIMENTOS DE EMPREENDIMENTO SOLIDÁRIO

I. APRESENTAÇÃO DA PROPONENTE

1)Nome da cooperativa/associação:

2)CNPJ: 3)Data de constituição: 4)Endereço, telefone e e-mail:

5)Objetivo social: Descrever o(s) objetivo(s) social(is) da cooperativa/associação, verificando se o estatuto social/contrato social apresenta a atividade econômica objeto da agroindústria como objetivo. 6)Dirigentes:

Nome Cargo CPF

7)Assentamento(s) ao(s) qual(is) situados na área de abrangência da cooperativa/associação (conforme definido no estatuto ou contrato social), sua localização/acessoe sua quantidade de famílias assentadas:

Nome Localização/acesso Quant. de famílias

assentadas (*)

(*) número de famílias assentadas conforme registros do INCRA.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

2

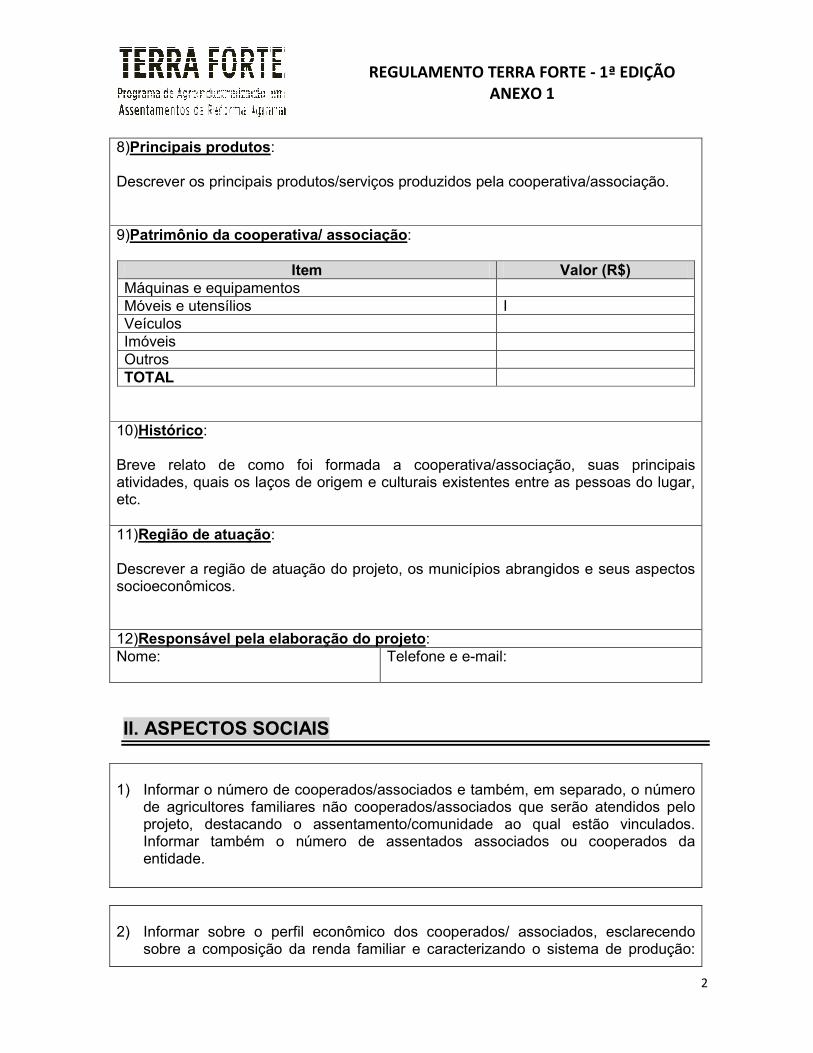

8)Principais produtos: Descrever os principais produtos/serviços produzidos pela cooperativa/associação.

9)Patrimônio da cooperativa/ associação:

Item Valor (R$) Máquinas e equipamentos Móveis e utensílios I Veículos Imóveis Outros TOTAL

10)Histórico: Breve relato de como foi formada a cooperativa/associação, suas principais atividades, quais os laços de origem e culturais existentes entre as pessoas do lugar, etc. 11)Região de atuação: Descrever a região de atuação do projeto, os municípios abrangidos e seus aspectos socioeconômicos. 12)Responsável pela elaboração do projeto: Nome:

Telefone e e-mail:

II. ASPECTOS SOCIAIS

1) Informar o número de cooperados/associados e também, em separado, o número

de agricultores familiares não cooperados/associados que serão atendidos pelo projeto, destacando o assentamento/comunidade ao qual estão vinculados. Informar também o número de assentados associados ou cooperados da entidade.

2) Informar sobre o perfil econômico dos cooperados/ associados, esclarecendo

sobre a composição da renda familiar e caracterizando o sistema de produção:

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

3

quantificar a área, descrever as formas de manejo (convencional, orgânico, sequeiro, irrigado, consorciado, etc), as atividades desenvolvidas, a tecnologia utilizada e a produtividade.Caracterizar também, em separado, os agricultores familiares não cooperados/ associados que serão atendidos pelo projeto.

3) Informar os números do quadro associativo dos últimos anos.

Quadro associativo 2010 2011 2012

Número de sócios que entraram para a

cooperativa/associação

Número de sócios que saíram da cooperativa/

associação

Total de cooperados/ associados

% de cooperados/ associados ativos

4) Descrever o plano de expansão do quadro associativo, tendo em vista a

necessidade de fortalecimento da base produtiva para o projeto, se houver, e o planejamento para capacitação/sensibilização em cooperativismo.

5) Informar o tipo de participação dos sócios nas discussões da cooperativa/ associação, se os mesmos são participativos, passivos, etc.

6) Informar se a cooperativa/associação prevê ou promove atividades de formação

com os sócios e, caso positivo, quais atividades.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

4

7) Informar o número de assembleias que foram efetivamente realizadas no último

ano e quantos cooperados/associados participaram das assembleias no último ano, segundo as atas.

8) Informar quais os mecanismos de prestação de contas da cooperativa/associação

para seus sócios.

9) Relatar como foi o processo de discussão na comunidade sobre o

empreendimento agroindustrial e qual instância da cooperativa/associação que aprovou o projeto (diretoria, assembleia, conselhos/comitês/grupos colegiados, etc.).

10) Informar, se for o caso, as parcerias relacionadas ao desenvolvimento do projeto

já atuantes na comunidade.

Parceiro Apoio Finalidade Prefeitura Terreno Construção de galpão ONG Assessoria Gestão do empreendimento

11) Informar sobre a participação da cooperativa/associação em redes, organismos,

instituições, se houver.

12) Informar qual o nível de interesse da rede de relacionamento, se houver, em

relação ao projeto.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

5

13) Descrever os impactos que a atividade do empreendimento terá sobre seu meio,

sobre a melhoria de vida da população e sobre sua rede de relações, mencionando as transformações mais relevantes e efetivas que se quer atingir com a implementação do projeto. Descrever também os impactos que o empreendimento terá sobre a melhoria de vida dos assentados, informar quantos empregos serão criados com a implantação do projeto e quais os impactos fiscais que o projeto terá na região, como por exemplo, tipos de receitas geradas para o município, para o estado, etc.

14) Descrever quais as políticas públicas (PAA – Programa de Aquisição de

Alimentos, PNAE – Programa Nacional de Alimentação Escolar, PGPM Bio - Política de Garantia de Preço Mínimo dos Produtos da Sociobiodiversidade, Programa Bolsa Família, Cisternas do Semiárido, Minha Casa Minha Vida, etc.) que a cooperativa/associação acessa e como ocorre esse acesso, qual o grau de aderência com essas políticas públicas.

15) Informar o número de mulherescooperadas/associadas ou esposas/filhas de

sócios e, em separado, o número de mulheres não cooperadas/ associadas ou não esposas/filhas de sócios que serão atendidas pelo projeto. Informar também as ações promovidas/articuladas e planejadas pela cooperativa/associação para incentivo à participação de mulheres em atividades pluriativas (produtivas e não produtivas).

16) Informar o número de jovens (16 a 29 anos) cooperados/associados ou filhos dos

mesmos e, em separado, o número de jovens não cooperados/ associados ou não filhos de sócios que serão atendidos pelo projeto.Informar também as ações promovidas/articuladas e planejadas pela cooperativa/associação para incentivo à participação de jovens em atividades pluriativas (produtivas e não produtivas) e de manutenção do jovem no campo.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

6

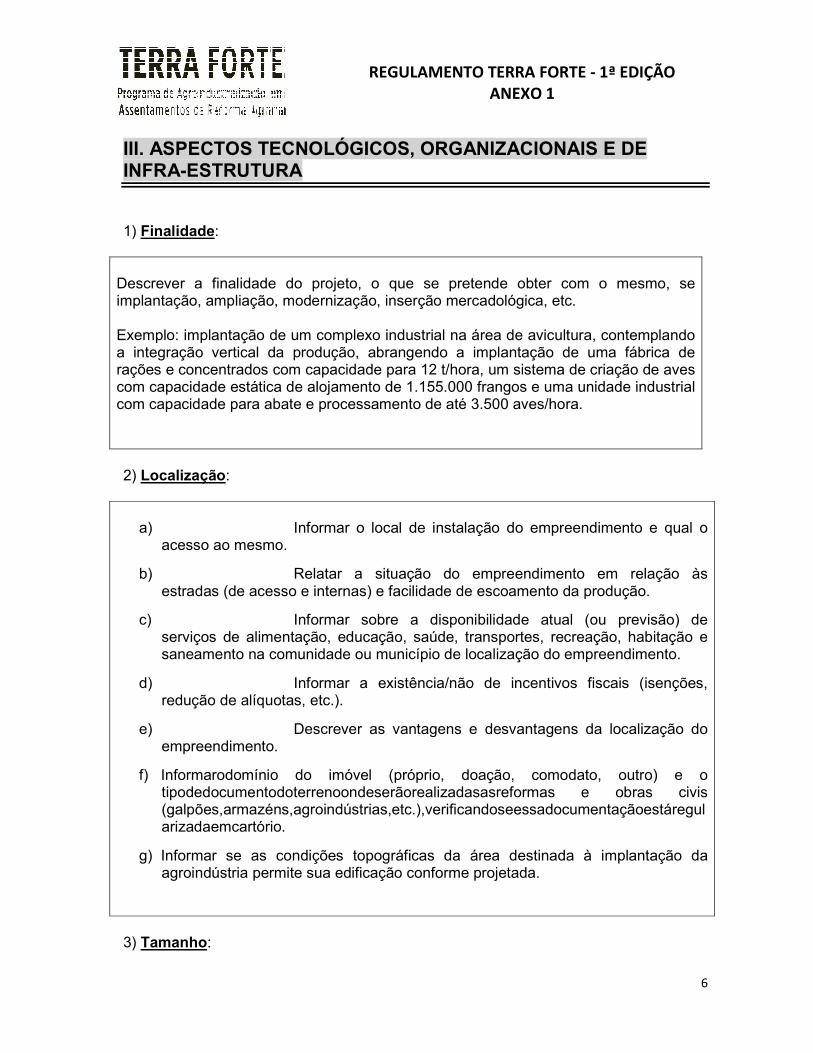

III. ASPECTOS TECNOLÓGICOS, ORGANIZACIONAIS E DE INFRA-ESTRUTURA

1) Finalidade:

Descrever a finalidade do projeto, o que se pretende obter com o mesmo, se implantação, ampliação, modernização, inserção mercadológica, etc. Exemplo: implantação de um complexo industrial na área de avicultura, contemplando a integração vertical da produção, abrangendo a implantação de uma fábrica de rações e concentrados com capacidade para 12 t/hora, um sistema de criação de aves com capacidade estática de alojamento de 1.155.000 frangos e uma unidade industrial com capacidade para abate e processamento de até 3.500 aves/hora.

2) Localização:

a) Informar o local de instalação do empreendimento e qual o

acesso ao mesmo.

b) Relatar a situação do empreendimento em relação às estradas (de acesso e internas) e facilidade de escoamento da produção.

c) Informar sobre a disponibilidade atual (ou previsão) de serviços de alimentação, educação, saúde, transportes, recreação, habitação e saneamento na comunidade ou município de localização do empreendimento.

d) Informar a existência/não de incentivos fiscais (isenções, redução de alíquotas, etc.).

e) Descrever as vantagens e desvantagens da localização do empreendimento.

f) Informarodomínio do imóvel (próprio, doação, comodato, outro) e o tipodedocumentodoterrenoondeserãorealizadasasreformas e obras civis (galpões,armazéns,agroindústrias,etc.),verificandoseessadocumentaçãoestáregularizadaemcartório.

g) Informar se as condições topográficas da área destinada à implantação da agroindústria permite sua edificação conforme projetada.

3) Tamanho:

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

7

O tamanho é a capacidade de produção projetada, adequado às perspectivas de mercado (atendimento à demanda prevista) e disponibilidades de fatores de produção. O tamanho é a capacidade máxima de produção que pode ser atingida pela planta com a mobilização das suas máquinas, equipamentos, instalações e demais fatores em relação à determinada unidade de tempo, sob condições normais de funcionamento, ou seja, sem sobrecargas. Exemplo: o abatedouro terá capacidade nominal de abate de até 3.500 cabeças/h e a fábrica de rações terá capacidade nominal de processamento de até 12 t/h, ambos com ciclo produtivo de 264 dias/ano.

4) Disponibilidade dos fatores de produção:

a) Matéria-prima: quantidade disponível e/ou plano de expansão para obtenção de

matéria-prima compatível com o investimento projetado, principais fornecedores de matéria prima e sua localização e a logística de fornecimento/recebimento da matéria-prima que será utilizada. Descrever, também, a estratégia de sensibilização e organização dos produtores para fidelização do fornecimento da matéria-prima, o número de produtores (associados e não associados) de matéria-prima,qual a política de preços praticada e/ou a praticar e as condições de pagamento para aquisição de matéria-prima dos cooperados/associados e como se dará a relação de parceria com produtores não associados.

b) ATER - assistência técnica e extensão rural: informar se a cooperativa/associação participa de programa de ater, qual o órgão/empresa responsável, qual frequência os cooperados/associados recebem ater e qual o plano da cooperativa/associação para prestação/melhoria da ater, tendo em vista a implantação do projeto (necessidades de contratação/manutenção de técnicos para os próximos três anos, para viabilizar a ater à produção de matéria-prima para o empreendimento proposto). Informar também o número de produtores (associados e não associados) de matéria-prima que recebem ATER.

c) Água: disponibilidade e qualidade disponível e a necessária para o empreendimento e se há autorização ou protocolo de solicitação junto ao órgão competente para uso dos recursos hídricos, se necessário.

d) Energia: elétrica (monofásica/trifásica), solar, eólica, etc. Detalhar a oferta de energia elétrica disponível e a demanda necessária para o empreendimento, bem como os investimentos a serem realizados no local pela cooperativa/associação e para viabilização destes (chegada até a agroindústria), a serem realizados por terceiros (concessionárias) e se há autorização para uso. Anexar, se houver, protocolo de execução dos investimentos necessários em parceria com órgãos públicos e/ou privados.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

8

e) Estradas: situação das estradas internas e acessos ao local do empreendimento durante todo o ano, com indicação das necessidades de investimentos para melhorias, anexando, se houver, protocolo de execução das obras necessárias em parceria com órgãos públicos e/ou privados.

f) Outros insumos disponíveis e necessários ao empreendimento, como lenha, componentes químicos, etc.

5) Aspectos operacionais/tecnológicos:

a) Informar qual a metragem da área a ser construída para a agroindústria.

b) Quais os produtos e serviços que serão produzidos.

c) Descrever o método de produção e o lay-out utilizado na agroindústria, identificando se a opção tecnológica de produção/processamento é baixa, média ou de tecnologia de ponta e se é intensiva ou não em mão-de-obra, justificando sua escolha.

d) Como será feito o controle da qualidade dos produtos e serviços.

e) Como será feito o armazenamento dos produtos finais e da matéria-prima.

f) Informar se as soluções propostas para o empreendimento estão adequadas às exigências legais (municipais, estaduais e federais) para o funcionamento da agroindústria e comercialização dos produtos, inclusive exportação, como por exemplo, obtenção de alvará de funcionamento, licenças estaduais, SIF – Serviço de Inspeção Federal, etc.

g) Informar as necessidades de investimentos em pesquisa de novos produtos e processos.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

9

6) Aspectos gerenciais:

a) Descrever o organograma da cooperativa/associação, destacando a

composição de suas áreas, diretorias e departamentos.

b) Descrever os principais membros da equipe gerencial do empreendimento.

c) Informar as habilidades, educação formal e experiência dos gerentes.

d) Informar como se dará a relação entre os gestores, associados/produtores e funcionários do empreendimento.

e) Informar os tipos de consultorias e assessorias necessárias (gestão, contábil, financeira, etc.)e suas qualificações e se essas características são suficientes para a gestão do empreendimento considerado no projeto.

f) Informar quais as ações para formação e capacitação em gestão direcionadas aos dirigentes e administradores do empreendimento.

g) Informar como se dará o controle dos estoques.

h) Informar quais os procedimentos de controle da produção que serão adotados.

i) Informar quais as ações para melhoria dos processos de gestão (organização, controle e operação).

j) Informar os cargos existentes ou previstos do quadro administrativo e do quadro operacional (chão-de-fábrica).

k) Informar quais as competências e experiências dos trabalhadores diante das necessidades de qualificação do empreendimento.

l) Informar o plano para mobilização da mão-de-obra necessária ao empreendimento em face das especificidades do projeto e das demais atividades já existentes na região.

m) Informar se está sendo anexado Plano de Gestão do empreendimento.

IV. ASPECTOS MERCADOLÓGICOS

1) Metodologia utilizada:

Descrever a metodologia utilizada para a caracterização de mercado a ser apresentada nos itens a seguir, destacando as etapas realizadas, as bases de informações utilizadas (se pesquisas, bases secundárias) e se houve apoio técnico

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

10

especializado para a realização do estudo de mercado, anexando-o ao projeto.

2) Perspectivas:

Realizar análise sobre as perspectivas mercadológicas para o setor, inclusive aspectos do mercado institucional.

3) Atuação em redes:

Informar, se for o caso, como se dá a participação da cooperativa/associação em rede de comercialização ou fornecimento de produtos, mesmo que informal. Relatar, se for o caso, os apoios necessários/planejados para estruturação de rede de agroindústrias.

4) Mercado-alvo/clientes:

Descrever os principais consumidores dos produtos (industrial, comercial, residencial, atacado, varejo, indivíduos, empresas) e o perfil desses clientes, diferenciando o mercado institucional e o mercado convencional.

5) Parcela de mercado:

Informar qual a expressão da cooperativa/associação no mercado e a parcela dele que se espera obter, considerando o preço a ser oferecido e a atratividade do mesmo ao mercado-alvo.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

11

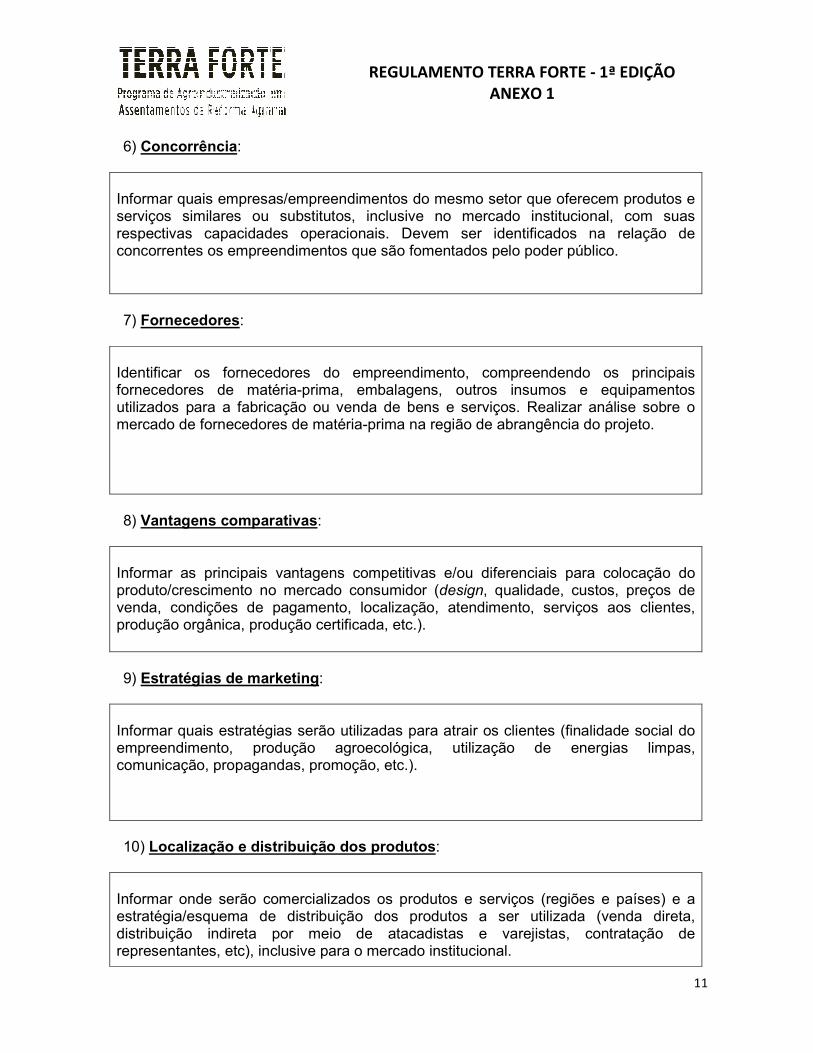

6) Concorrência:

Informar quais empresas/empreendimentos do mesmo setor que oferecem produtos e serviços similares ou substitutos, inclusive no mercado institucional, com suas respectivas capacidades operacionais. Devem ser identificados na relação de concorrentes os empreendimentos que são fomentados pelo poder público. 7) Fornecedores:

Identificar os fornecedores do empreendimento, compreendendo os principais fornecedores de matéria-prima, embalagens, outros insumos e equipamentos utilizados para a fabricação ou venda de bens e serviços. Realizar análise sobre o mercado de fornecedores de matéria-prima na região de abrangência do projeto.

8) Vantagens comparativas:

Informar as principais vantagens competitivas e/ou diferenciais para colocação do produto/crescimento no mercado consumidor (design, qualidade, custos, preços de venda, condições de pagamento, localização, atendimento, serviços aos clientes, produção orgânica, produção certificada, etc.).

9) Estratégias de marketing:

Informar quais estratégias serão utilizadas para atrair os clientes (finalidade social do empreendimento, produção agroecológica, utilização de energias limpas, comunicação, propagandas, promoção, etc.).

10) Localização e distribuição dos produtos:

Informar onde serão comercializados os produtos e serviços (regiões e países) e a estratégia/esquema de distribuição dos produtos a ser utilizada (venda direta, distribuição indireta por meio de atacadistas e varejistas, contratação de representantes, etc), inclusive para o mercado institucional.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

12

11) Sazonalidade:

Informar como serão abordados/tratados os problemas de sazonalidade do mercado, da matéria-prima, clientes ou ciclos de comercialização. 12) Certificações mercadológicas:

Informar sobre a existência de certificações mercadológicas, como mercado justo, orgânica, selo de identificação geográfica, etc, ou se há planejamento para obtenção das mesmas.

V. ASPECTOS AMBIENTAIS

1) Aspectos agroecológicos:

Descrever o manejo adotado para produção de matéria-prima, detalhar as principais tecnologias sustentáveis e agroecológicas utilizadas, as ações de apoio à produção orgânica e as ações de base agroecológica existentes e previstas pela cooperativa/associação para o empreendimento.

2) Áreas de reserva legal/preservação permanente:

Informar sobre a situação/existência de área de preservação permanente (APP) e de reserva legal do imóvel de implantação do projeto.

3) Impactos ambientais:

Descrever quais os impactos ambientais resultantes das atividades do empreendimento.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

13

4) Licenciamentos ambientais/outorgas de uso da água:

a) Relatar a situação da outorga de direito de uso de recursos hídricos, se houver.

b) Informar sobre a necessidade de estudos de impactos ambientais (EIA – Estudo de Impacto Ambiental e respectivo RIMA – Relatório de Impacto Ambiental) para o empreendimento.

c) Relatar a situação dos licenciamentos ambientais necessários para o projeto (LP – Licenciamento Prévio, LI – Licenciamento de Instalação e LO – Licenciamento de Operação).

5) Práticas ambientais:

a) Informar se há/haverá programa de gestão ambiental.

b) Informar como se dá/dará a separação do lixo em todo o empreendimento e a coleta seletiva.

c) Informar se há previsão de venda/doação de materiais recicláveis.

d) Informar se há programas de sensibilização/treinamentos voltados para a conscientização ambiental dos funcionários para o uso racional dos recursos naturais, como energia e água, principalmente.

e) Informar se há programas de sensibilização voltados para a conscientização ambiental junto aos cooperados/associados, por meio de palestras e panfletos orientando sobre práticas preventivas de erosão de solo, efeitos negativos das queimadas, etc.

f) Informar se a alternativa tecnológica escolhida levou em conta a questão ambiental, ou seja, se reduz os efeitos dos processos da agroindústria sobre o meio-ambiente.

g) Informar se há medidas mitigadoras e ou compensatórias para os impactos ambientais decorrentes das atividades do empreendimento, como por exemplo, a exploração das oportunidades de aproveitamento de rejeitos, substituição de insumos, eliminação de perdas nos processos, reciclagem dos materiais utilizados e sobras de produção, redução da geração de resíduos, racionalização no uso dos recursos não renováveis como água, lenha e energia elétrica, etc.

h) Informar se haverá resíduos não tratados pelo empreendimento que serão encaminhados a aterros públicos ou privados controlados ou a outras localidades que o utilizarão como parte de seu processo produtivo.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

14

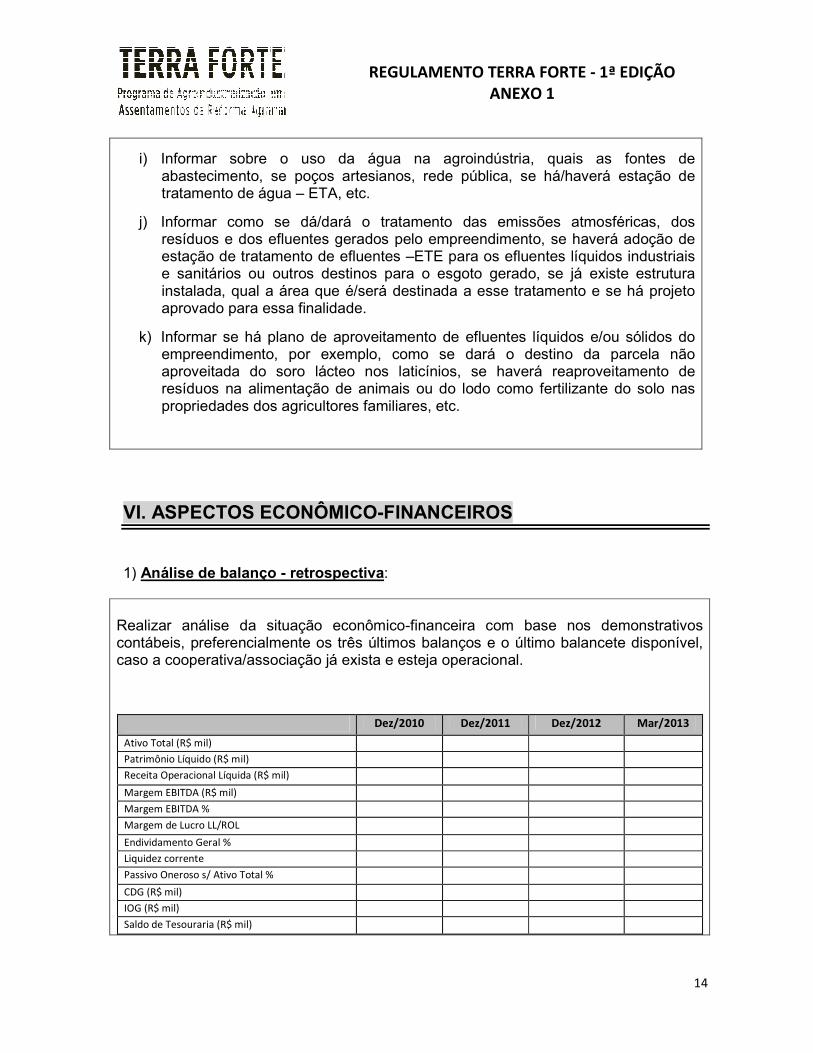

i) Informar sobre o uso da água na agroindústria, quais as fontes de abastecimento, se poços artesianos, rede pública, se há/haverá estação de tratamento de água – ETA, etc.

j) Informar como se dá/dará o tratamento das emissões atmosféricas, dos resíduos e dos efluentes gerados pelo empreendimento, se haverá adoção de estação de tratamento de efluentes –ETE para os efluentes líquidos industriais e sanitários ou outros destinos para o esgoto gerado, se já existe estrutura instalada, qual a área que é/será destinada a esse tratamento e se há projeto aprovado para essa finalidade.

k) Informar se há plano de aproveitamento de efluentes líquidos e/ou sólidos do empreendimento, por exemplo, como se dará o destino da parcela não aproveitada do soro lácteo nos laticínios, se haverá reaproveitamento de resíduos na alimentação de animais ou do lodo como fertilizante do solo nas propriedades dos agricultores familiares, etc.

VI. ASPECTOS ECONÔMICO-FINANCEIROS

1) Análise de balanço - retrospectiva:

Realizar análise da situação econômico-financeira com base nos demonstrativos contábeis, preferencialmente os três últimos balanços e o último balancete disponível, caso a cooperativa/associação já exista e esteja operacional.

Dez/2010 Dez/2011 Dez/2012 Mar/2013

Ativo Total (R$ mil)

Patrimônio Líquido (R$ mil)

Receita Operacional Líquida (R$ mil)

Margem EBITDA (R$ mil)

Margem EBITDA %

Margem de Lucro LL/ROL

Endividamento Geral %

Liquidez corrente

Passivo Oneroso s/ Ativo Total %

CDG (R$ mil)

IOG (R$ mil)

Saldo de Tesouraria (R$ mil)

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

15

2) Plano de capitalização da cooperativa/associação:

Descrever as ações do plano de capitalização da cooperativa/associação, se houver, como por exemplo, taxa de retenção, ou seja, desconto mensal, para fins de subscrição e integralização compulsória de capital, de percentual sobre o valor da matéria-prima entregue pelos sócios à cooperativa/associação.

3) Orçamento dos investimentos programados:

Informar os investimentos necessários para o projeto, conformesugestão do Documento1, Quadro 1, de forma a mais detalhada possível, reunindo as informações por grandes grupos, conforme abaixo,indicando quais as fontes de financiamento e qual será a contrapartida da cooperativa/associação no projeto de investimento do empreendimento solidário:

a) Obras civis: fundações, estrutura, telhado, acabamento, abertura de vias, asfalto, instalaçõeselétricas, hidráulicas, de infraestrutura, etc.

b) Máquinas e equipamentos: detalhar especificação/tipo, ano e vida útil. Incluir montagens e fretes.

c) Móveis e utensílios: mesas, cadeiras, poltronas, ferramentas, etc.

d) Veículos: tipo/especificação, ano.

e) Elaboração de projetos: arquitetônicos, hidráulicos, elétricos, de viabilidade financeira, etc.

f) Treinamentos e capacitações: com operadores de máquinas, pessoal administrativo, sistemas de qualidade.

g) Assessorias e serviços técnicos especializados: em gestão, contábil, financeira, mercadológica, etc.

h) Documentação legal: despesas relativas a licenciamentos ambientais, registros cartorários, autorizações, outorgas e outros.

i) Capital de giro associado ao investimento. Devem ser incluídos também os investimentos a serem realizados nas áreas produtivas dos cooperados/associados para viabilização do projeto, como custeio, investimentos fixos, assistência técnica e capacitações.

Devem ser informadas as fontes de pesquisa utilizadas para estimativas dos preços.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

16

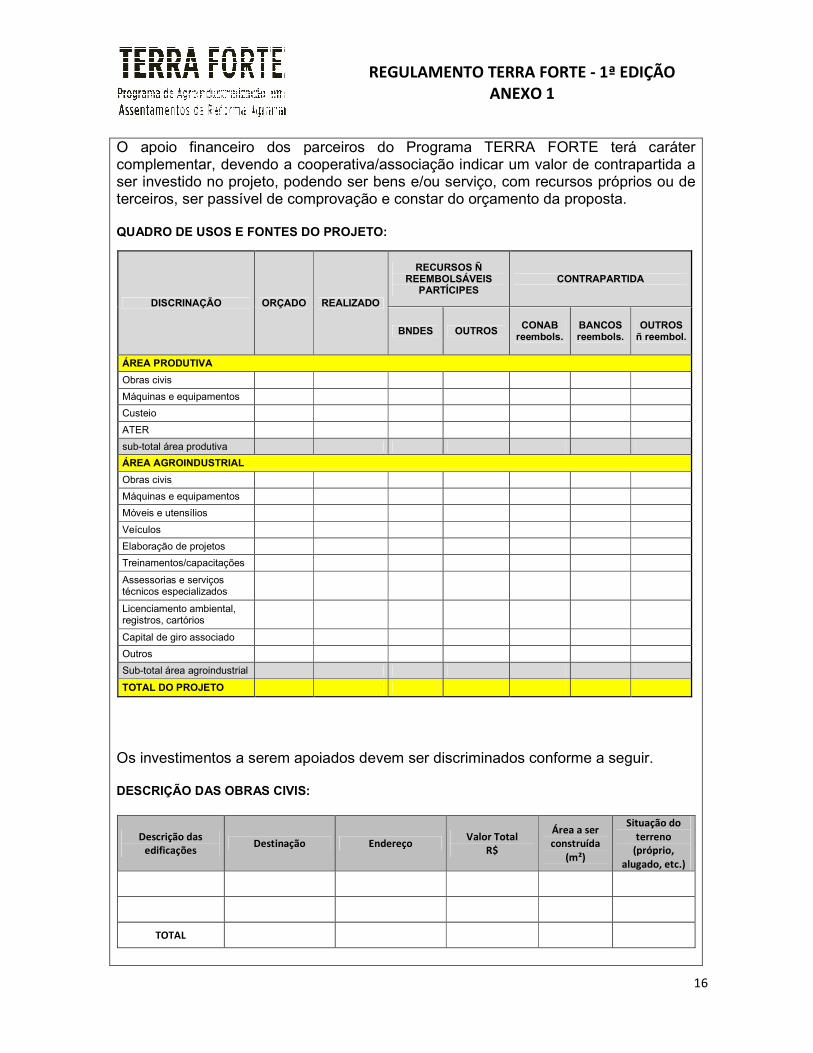

O apoio financeiro dos parceiros do Programa TERRA FORTE terá caráter complementar, devendo a cooperativa/associação indicar um valor de contrapartida a ser investido no projeto, podendo ser bens e/ou serviço, com recursos próprios ou de terceiros, ser passível de comprovação e constar do orçamento da proposta. QUADRO DE USOS E FONTES DO PROJETO:

DISCRINAÇÃO ORÇADO REALIZADO

RECURSOS Ñ REEMBOLSÁVEIS

PARTÍCIPES CONTRAPARTIDA

BNDES OUTROS CONAB

reembols. BANCOS reembols.

OUTROS ñ reembol.

ÁREA PRODUTIVA

Obras civis

Máquinas e equipamentos

Custeio

ATER

sub-total área produtiva

ÁREA AGROINDUSTRIAL

Obras civis

Máquinas e equipamentos

Móveis e utensílios

Veículos

Elaboração de projetos

Treinamentos/capacitações

Assessorias e serviços técnicos especializados

Licenciamento ambiental, registros, cartórios

Capital de giro associado

Outros

Sub-total área agroindustrial

TOTAL DO PROJETO

Os investimentos a serem apoiados devem ser discriminados conforme a seguir. DESCRIÇÃO DAS OBRAS CIVIS:

Descrição das edificações

Destinação Endereço Valor Total

R$

Área a ser construída

(m²)

Situação do terreno

(próprio, alugado, etc.)

TOTAL

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

17

RELAÇÃO DE MÁQUINAS E EQUIPAMENTOS A ADQUIRIR:

Descrição do item Provável Fabricante Quantidade Valor Unitário

R$ Valor Total

R$

TOTAL

RELAÇÃO DE MÓVEIS E UTENSÍLIOS A ADQUIRIR:

Descrição do item Provável Fabricante Quantidade Valor Unitário

R$ Valor Total

R$

TOTAL

RELAÇÃO DE VEÍCULOS A ADQUIRIR:

Marca/modelo Utilidade Quantidade Valor Unitário

R$ Valor Total

R$

TOTAL

RELAÇÃO DE TREINAMENTOS/CAPACITAÇÕES A REALIZAR:

Identificação do Curso

Finalidade da Capacitação

Local do treinamento

Entidade responsável

Número de pessoas a

serem treinadas

Duração (carga

horária)

Valor Total R$

TOTAL

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

18

RELAÇÃO DE ASSESSORIAS E SERVIÇOS TÉCNICOS ESPECIALIZADOS PREVISTOS:

Identificação do Serviço

Finalidade Produto a ser entregue Perfil do

profissional Duração

Valor Total R$

TOTAL

DESPESAS RELATIVAS AO LICENCIAMENTO AMBIENTAL, REGISTROS CARTORÁRIOS, AUTORIZAÇÕES, OUTORGAS E OUTROS ITENS NECESSÁRIOS À IMPLANTAÇÃO DO PROJETO:

Descrição do item Finalidade Quantidade Data da

aquisição Valor Unitário

R$ Valor Total

R$

4) Cronograma físico-financeiro:

Informar a previsão de quando os montantes a serem despendidos serão efetivados e quando as origens desses recursos serão aportadas, conforme sugestão do Documento1, Quadro 2. É a distribuição dos montantes de cada grande grupo do orçamento por períodos de tempo, isso tanto na parte de “USOS” (os gastos) como de “FONTES” (origem dos recursos). O capital de giro associado deve ter previsão de uso apenas no último período. Isso porque sua necessidade, de maneira geral, somente se faz presente após o empreendimento pronto. Liberar capital de giro no início da implantação do empreendimento resulta em pagamento desnecessário de juros (uma vez que não há produção, ainda) e pode levar ao desvio desses recursos para outra finalidade.

5) Receitas:

Informar a previsão de receitas, conforme sugestão do Documento1, Quadro 3, com respectiva memória de cálculo, determinadas em função da capacidade de produção do empreendimento, resultado da ponderação da capacidade nominal com o nível de utilização dessa capacidade, e dos aspectos mercadológicos. Deve-se projetar as quantidades a serem comercializadas e os respectivos preços de venda, estabelecidos em pesquisas de mercado ou com concorrentes.Informar a fonte de pesquisa para os preços utilizados.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

19

6) Custos operacionais:

Informar a necessidade de consumo de outros bens e serviços que serão transformados no produto final,conforme sugestão do Documento1, Quadro 4, com respectiva memória de cálculo, tais como:

a) Matérias-primas: é aquilo que dá a origem para tudo que vem a partir dela. São os materiais mais consumidos na produção do bem, como por exemplo, tomate, na produção de extrato de tomate, trigo, no pão, etc.

b) Materiais secundários: não são a base do que está sendo produzido, mas entram para fazer com que a transformação seja realizada. Não ficam necessariamente agregados ao produto final, mas não se pode dispor deles na sua confecção. Entram em menor quantidade na produção ou podem até mesmo ser substituídos por outros. Água, conservantes químicos e fermentos são bons exemplos.

c) Combustíveis e lubrificantes: embora possam ser considerados materiais secundários, em geral, são consumidos em grandes quantidades, merecendo um destaque pelo montante que representam no gasto geral da atividade.

d) Energia elétrica: do mesmo modo que combustíveis, também de modo geral têm participação expressiva nos custos gerais, devendo ser expressa em função da produção. De modo geral, é importante lembrar que a energia elétrica possui uma parte fixa, aquela ligada à iluminação e área administrativa, onde o consumo não varia em função da produção, e outra ligada diretamente à produção: quanto mais as máquinas trabalharem, maior será o consumo de energia.

e) Embalagens: o cálculo das despesas de embalagem pode ou não ser relevante, dependendo do produto final.

f) Outros insumos e serviços: além dos citados anteriormente, vale registrar que outros gastos podem estar associados à produção, como aluguel, telefonia, contador (se terceirizado), etc.

Os insumos devem ser separados entre variáveis, aqueles que variam com a quantidade produzida (ou com o nível de utilização da capacidade nominal, como nas receitas), e fixos, aqueles que são inflexíveis quanto ao nível operacional. Informar a fonte de pesquisa para os custos utilizados e deve-se tentar prever todo tipo de gastos envolvidos na produção, para se evitar surpresas futuras quando do cálculo do retorno do investimento.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

20

7) Mão-de-obra:

Informar os cargos, a quantidade de funcionários existentes na cooperativa/associação e necessários com a implantação do projeto, com respectivos salários mensais, percentual de encargos sociais e benefícios sociais, conforme sugestão do Documento1, Quadro 5, com respectiva memória de cálculo.Informar a fonte de pesquisa para os valores utilizados. A mão-de-obra deve ser separada em mão-de-obra fixa e variável, sendo que a fixa não varia em função da produção, como gerentes, diretores, secretárias, porteiros, vigias, etc. Produzindo ou não, esses cargos deverão (teoricamente) estar ocupados. Na mão-de-obra variável consideram-se os funcionários ligados diretamente à produção. Quanto maior a produção, mais funcionários serão necessários. É o caso de embaladores, operadores de máquinas, etc.

8) Tributos:

Informar os tributos incidentes sobre a operação da cooperativa/associação (ICMS, ISS, IPTU etc.) e suas respectivas alíquotas, tanto as incidentes sobre o faturamento (débitos, o que é devido ao fisco) como sobre os insumos (créditos, que é abatido do devido), conforme sugestão doDocumento1, Quadro 6, com respectiva memória de cálculo.Informar a fonte de pesquisa para os tributos utilizados. Informar sobre os tributos incidentes sobre o resultado (Imposto de Renda e Contribuição Social - as transações com cooperados são isentas) e se a cooperativa/associação é optante do Simples Nacional, do cálculo pelo Lucro Real ou Lucro Presumido.

9) Depreciação, manutenção, seguros e gastos deferidos:

Informar os percentuais de depreciação e manutenção dos bens e dos seguros contratados, conforme sugestão doDocumento1, Quadro 7, com respectiva memória de cálculo. A Depreciação, por exemplo, é uma despesa que não representa saída efetiva de caixa mas que pode afetar o cálculo dos impostos, uma vez poder ser abatida do lucro bruto.O percentual varia de acordo com o bem a ser depreciado e a legislação traz limites máximos de acordo com cada bem: obras civis podem ser depreciadas em 4%

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

21

a.a., o que significa que poderá estar totalmente depreciada em 25 anos. Máquinas e equipamentos, de modo geral, são depreciados em 10 anos (10% a.a.), computadores e softwares em 3 anos (33,3% a.a.), veículos em 5 anos (20% a.a.), e assim por diante. No cálculo da manutenção e dos seguros o procedimento é basicamente o mesmo, alterando-se os percentuais, conforme a idade dos bens e dos seguros contratados. 10) Estrutura de custos anuais:

Calculados os gastos que incorrerão na atividade, é conveniente apresenta-los em uma tabela simplificada, acrescentando-se outros gastos não foram previstos, conforme sugestão do Documento1, Quadro 8. A tabela do Quadro 8 é dividida em custos fixos e variáveis e, ainda, em monetários (onde há efetiva saída de dinheiro) e não monetários (onde a despesa não representa saída de caixa). A maior parte dos custos já foi previamente discutida e registrada nas planilhas de mão-de-obra, depreciação, insumos, tributos, etc. Atotalização é reinformada apenas para se ter um somatório dos custos totais previstos. Como despesas adicionais, ainda não previstas, registra-se aluguéis e leasing, se houver, comissões sobre vendas e publicidade, de maneira geral calculada sobre um percentual das vendas totais (receitas), e um valor de diversos, tanto fixo quanto variável, para cobertura de gastos não identificados. De maneira geral, o percentual de diversos varia em função do detalhamento dos custos. Quanto mais detalhado e factível menor o percentual de diversos. Estariam abrangidos nesse cálculo as consultorias, IPTU, IPVA, multas, etc.

11) Capital de giro:

Informar o capital de giro necessário ao empreendimento, conforme sugestão do Documento1, Quadros 9A e 9B, com respectiva memória de cálculo. Informar também quais são/serão as fontes de atendimento para a necessidade de capital de giro (financiamentos bancários, fontes naturais e recursos próprios). No cálculo do capital de giro, Quadro 9A, procura-se prever o Ativo Circulante da cooperativa/associação, ao nível de produção e vendas projetadas, assim como o Passivo Circulante, nos mesmos moldes. A estimativa desse investimento pode ser realizada de várias maneiras. A utilizada nesse modelo é baseada numa regra simples: custos diários (custo anual/360), multiplicados pelo número de dias estimado

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

22

de funcionamento ou de estoque. Supondo que uma cooperativa/associação gaste R$ 360 mil reais por ano na compra de matéria-prima, pode-se concluir que, em média, o gasto é de R$ 1 mil por dia, convencionando-se o ano como 360 dias. Se pretender manter um estoque de matéria-prima suficiente para atender dois meses de sua demanda (60 dias), deduz-se que seu investimento em capital de giro no quesito matéria-prima é de R$ 60 mil. Com base nesse princípio, calcula-se a necessidade de investimento em giro em diversos itens que compõem o ativo e o passivo circulante e determinando-se a necessidade de aporte de capital. Abaixo os itens que servem de base para o cálculo das aplicações e origens desses recursos, conforme Quadro 9B: a) Caixa mínimo – tendo por base os custos monetários totais, calculados na planilha de Custos, representa o recurso mínimo que a cooperativa/associação deve manter em caixa para fazer frente a compromissos diários e de pouca relevância. Alguns autores o registram como o número de dias que representa o ciclo financeiro da empresa, ou seja, o prazo entre o pagamento aos fornecedores e o recebimento das vendas. Na vida real, o bom senso é melhor guia e a utilização de um número próximo a cinco dias é considerado aceitável pela maioria dos analistas.Fórmula de cálculo: Custos Monetários Totais / 360 x nº de dias necessários. b) Financiamento das Vendas – equivalente à conta Clientes do Ativo Circulante, também tem por base os custos monetários totais e sua estimativa diária, mas utiliza o percentual das vendas a prazo (note que vendas a cartão pode ser considerada venda a prazo, pois a operadora leva cerca de 30 dias para repassar o crédito).Fórmula: (Custos Monetários Totais x Percentual de vendas a prazo) /360 x prazo médio de financiamento.

c) Estoques

c.1) de Matéria-Prima – baseiam-se na despesa diária com matéria-prima, conforme planilha de Insumos, multiplicada pelo número de dias de estoque mínimo. Esse número de dias é definido pela política de estoques da cooperativa/associação e dependente da atividade empresarial. No caso de cooperativa/associação existentes, o responsável pela área de produção é uma boa fonte de informação. Empresas em implantação necessitam de informação externa, levantada junto a concorrentes e órgãos ligados ao setor.

c.2) de MateriaisSecundários – mesmo princípio da matéria-prima, utilizando-se da informação contida na planilha Custos Operacionais, materiais secundários, somada ao custo das embalagens, que também fazem parte dos estoques e podem ser consideradas materialsecundário. O número de dias pode ou não ser igual ao de matérias-primas, pois depende da facilidade de aquisição desses produtos, da política de negociação com fornecedores, etc.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

23

c.3) de Produtos em Elaboração – os dois itens anteriores representam os estoques que estão esperando para entrar na linha de produção, os em elaboração representam os gastos que estão sendo utilizados durante a produção. Podem ser ou não relevantes, pois depende do tempo que o produto leva para ser elaborado. Seu cálculo leva em consideração os custos fixos monetários totais, mais o total de insumos (exceto embalagens, que apenas são agregadas ao produto após sua finalização), a mão-de-obra variável – com encargos – e o item do custo variável “diversos”.

c.4) de Produtos Acabados – correspondem ao valor obtido em produtos em elaboração somado ao gasto com embalagem, agora já agregada ao produto. O valor diário é multiplicado pelo prazo médio de estocagem. d) Peças e Materiais de Reposição – a cooperativa/associação não pode parar caso alguma máquina entre em pane e por isso costuma-se ter em estoque algumas peças e materiais para reposição imediata. Nesse investimento, não é possível calcular o custo diário e geralmente utiliza-se um percentual sobre o total de máquinas e equipamentos existentes. Um valor de 1% (máquinas novas) a 5% (máquinas velhas) é aceitável como padrão. A planilha de Depreciação tem o valor das máquinas e equipamentos. e) Outras aplicações – é possível ainda estimar outras aplicações em giro, como adiantamento a fornecedores e quaisquer outras, mas para isso o valor deve ser impostado diretamente na planilha de Giro, pois é questão puramente administrativa e varia de empresa para empresa, mesmo que do mesmo setor. Fontes de Financiamento – uma vez estimado o ativo circulante médio da empresa, é necessário também lembrar que existem fontes de financiamento que correspondem ao passivo circulante. Embora de modo geral não sejam suficientes para cobrir toda a aplicação projetada, diminuem consideravelmente a necessidade de aporte de recursos próprios nesse item. A seguir os itens que servem de fontes para cobertura do capital de giro:

a) Créditos de Fornecedores – é praxe de mercado a concessão de prazos para pagamento, embora muitas vezes se compre à vista parte dos produtos. Com base na planilha de Custos Operacionais (a que representa as compras da cooperativa/associação), estima-se o custo diário e multiplica-se pelo percentual de compras a prazo (ver com o departamento de compras) e pelo prazo médio de pagamento concedido.

b) Descontos de Duplicatas – corresponde aos financiamentos de curto prazo para capital de giro. Embora não seja necessariamente utilizado, a cooperativa/associação pode recorrer a esse tipo de financiamento com certa freqüência e, portanto, é natural que sejam realizadas previsões nesse sentido. Como base de cálculo, usamos a fórmula:Receitas x % de vendas a prazo x % de descontos x prazo médio de financiamento / 360.

Por convenção, o prazo médio de financiamento é o mesmo do recebido pelos fornecedores, embora a realidade nem sempre seja essa. Isso porque há tendência de

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

24

repasse dos benefícios recebidos na mesma proporção, aos seus clientes.É interessante comparar o resultado obtido com o que vem sendo praticado pela cooperativa/associação.

c) Impostos – a cooperativa/associação vende diariamente (em princípio) e recolhe os impostos apenas uma vez por mês, portanto, os impostos sobre as vendas ficam circulando na empresa até que recolhidos aos cofres do governo. Considerando o pagamento no dia 15 de cada mês, uma venda realizada no dia 16 fica na cooperativa/associação por 30 dias e uma venda no dia 14, apenas 1 dia, ou seja, em média, do total de tributos e impostos que a cooperativa/associação tem de pagar, ela fica 15 dias com eles como fonte de aplicação no ativo circulante.

d) Salários e Encargos a Pagar – o mesmo princípio vale para os gastos com mão-de-obra, os empregados comparecem ao serviço diariamente, agregam valor aos produtos, que são vendidos diariamente, mas recebem apenas uma vez por mês. Assim, em média, os salários e encargos devidos pela cooperativa/associação ficam 15 dias financiando o circulante.

e) Adiantamento de Clientes – tal qual o Adiantamento de Fornecedores, não há uma fórmula para prever esse tipo de fonte. Usa-se uma estimativa em termos do passado da cooperativa/associação ou valores baseados na concorrência, no caso de cooperativa/associação em implantação. A necessidade complementar de capital de giro é a diferença entre os usos e as fontes cíclicas (ligadas à atividade) e financeiras (empréstimos em bancos). No caso de os usos serem inferiores às fontes (caso mais comum), a necessidade complementar pode ser coberta por aporte de recursos próprios dos sócios no empreendimento, outros financiamentos bancários ou superávit de caixa. É importante salientar que o capital de giro deve ser aplicado previamente às receitas, ou seja, primeiro se produz (e se investe recursos para isso) e apenas depois que as vendas são realizadas. Portanto, apenas o superávit de caixa do ano anterior pode servir como fonte para a necessidade complementar. Na hipótese de aumento de produção, haverá também necessidade de comprar mais matéria-prima, maior gasto com energia elétrica, mais impostos, etc., gerando a necessidade de elevar o investimento em giro. É o que se chama de capital de giro incremental, ou seja, a diferença entre a necessidade de capital de giro de um ano em relação ao anterior, quando há alteração no volume de produção.A própria planilha de giro faz esse cálculo automaticamente, com base nas informações impostadas. Portanto, informar também as necessidades de capital de giro incremental em função dos diferentes níveis de utilização da capacidade operacional da agroindústria, até o período de estabilização do projeto. Finalmente, vale lembrar que o modelo traz uma estimativa média anual e que

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

25

dificilmente as estimativas serão iguais aos demonstrativos financeiros do empreendimento, que estão sujeitos a variações sazonais de produção e vendas. 12) Financiamento estimado para os recursos reembolsáveis:

Informar a estimativa de reposição do financiamento com recursos reembolsáveis pretendido, conforme sugestão do Documento1, Quadro 10. São necessárias as seguintes informações:

a) Linha de crédito pretendida.

b) Montante a ser financiado (já estimado no orçamento).

c) Carência proposta (de acordo com a entrada em operação do empreendimento).

d) Taxa de juros pactuada.

e) Prazo do financiamento.

f) Prazo de implantação do projeto. O prazo de implantação do projeto é importante porque muitas linhas de crédito determinam uma forma diferente de cálculo e pagamento dos juros no período pré-operacional e a planilha utilizada faz esse cálculo automaticamente, desde que fornecida a informação.

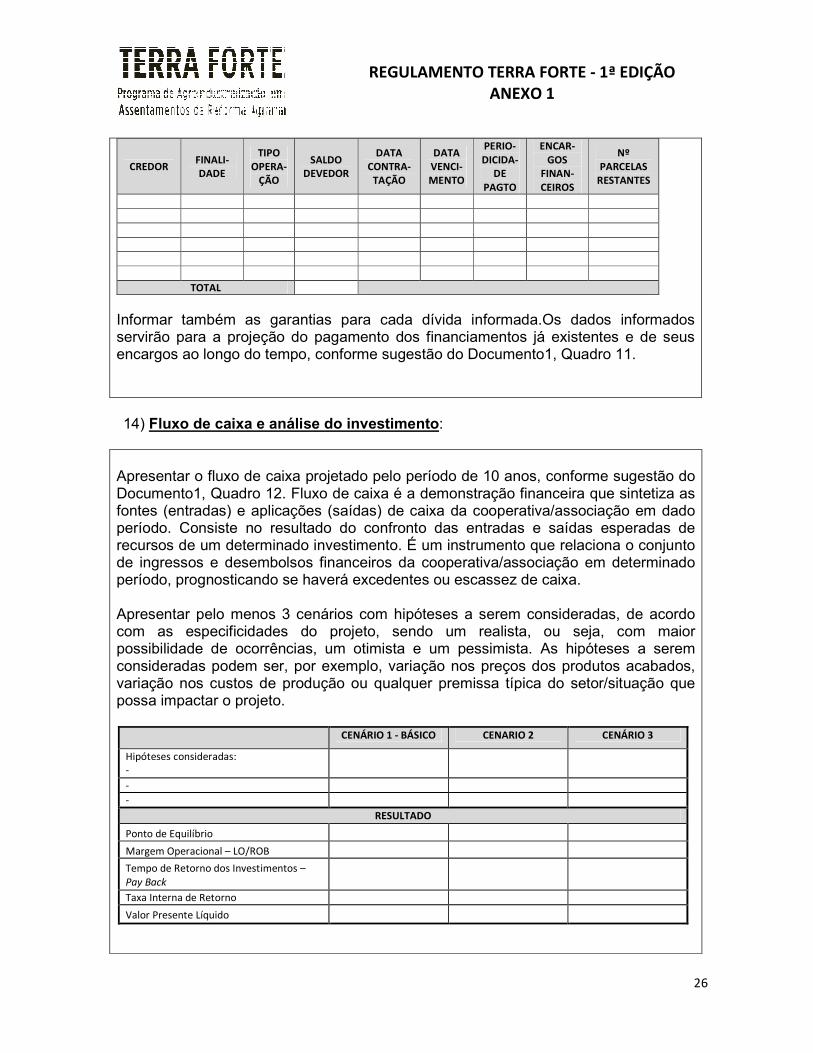

13) Responsabilidades existentes da cooperativa/associação:

Informar as dívidas existentes, inclusive tributárias, relacionadas por credor (bancos, fornecedores de equipamentos, tributos vencidos e parcelados), finalidade, tipo de operação, data da contratação, data de vencimento, periodicidade de pagamento, encargos/taxas,número de parcelasrestantes e saldo devedor atualizado na mesma data do último balancete fornecido. Posição em xx/xx/2013 R$

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

26

CREDOR FINALI-DADE

TIPO OPERA-

ÇÃO

SALDO DEVEDOR

DATA CONTRA-

TAÇÃO

DATA VENCI-MENTO

PERIO-DICIDA-

DE PAGTO

ENCAR-GOS

FINAN-CEIROS

Nº PARCELAS

RESTANTES

TOTAL

Informar também as garantias para cada dívida informada.Os dados informados servirão para a projeção do pagamento dos financiamentos já existentes e de seus encargos ao longo do tempo, conforme sugestão do Documento1, Quadro 11. 14) Fluxo de caixa e análise do investimento:

Apresentar o fluxo de caixa projetado pelo período de 10 anos, conforme sugestão do Documento1, Quadro 12. Fluxo de caixa é a demonstração financeira que sintetiza as fontes (entradas) e aplicações (saídas) de caixa da cooperativa/associação em dado período. Consiste no resultado do confronto das entradas e saídas esperadas de recursos de um determinado investimento. É um instrumento que relaciona o conjunto de ingressos e desembolsos financeiros da cooperativa/associação em determinado período, prognosticando se haverá excedentes ou escassez de caixa. Apresentar pelo menos 3 cenários com hipóteses a serem consideradas, de acordo com as especificidades do projeto, sendo um realista, ou seja, com maior possibilidade de ocorrências, um otimista e um pessimista. As hipóteses a serem consideradas podem ser, por exemplo, variação nos preços dos produtos acabados, variação nos custos de produção ou qualquer premissa típica do setor/situação que possa impactar o projeto.

CENÁRIO 1 - BÁSICO CENARIO 2 CENÁRIO 3

Hipóteses consideradas: -

-

-

RESULTADO

Ponto de Equilíbrio

Margem Operacional – LO/ROB

Tempo de Retorno dos Investimentos – Pay Back

Taxa Interna de Retorno

Valor Presente Líquido

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

27

Declaro estar ciente de que a apresentação deste projeto não implicará, necessariamente, em sua aprovação.

Local (UF), ____ / ____ / ____

______________________________________ Nome do representante legal:

Cargo:

VII. DOCUMENTAÇÃO

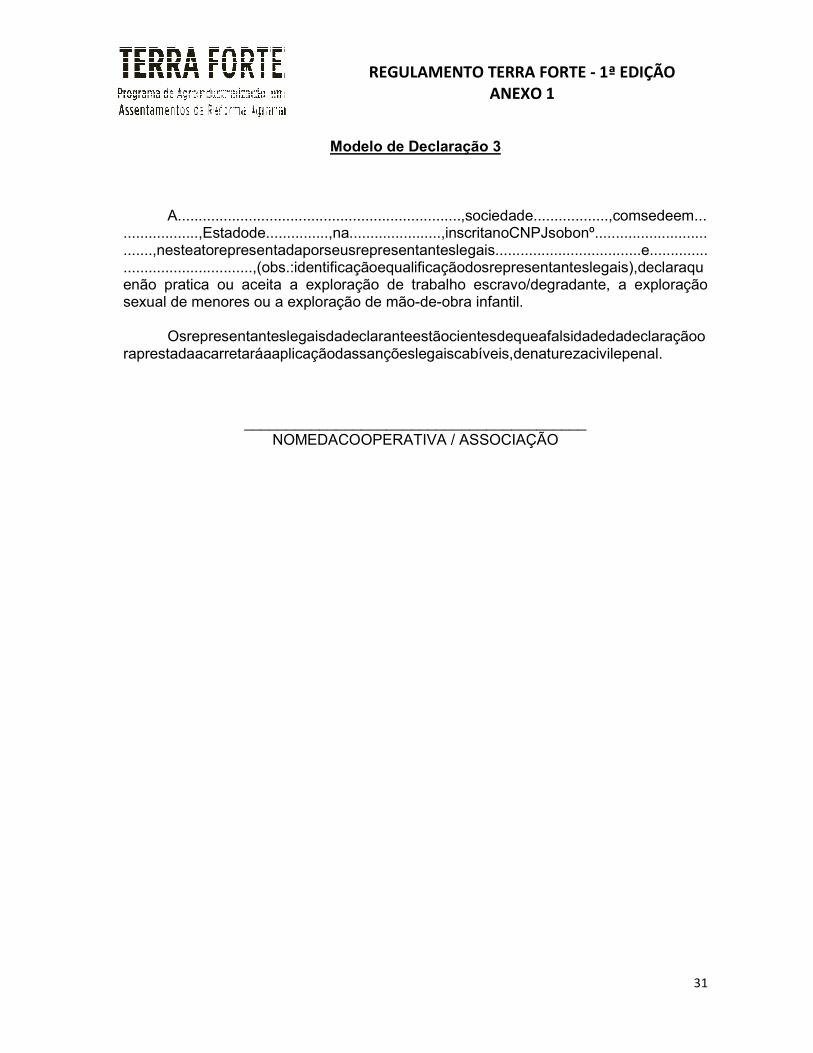

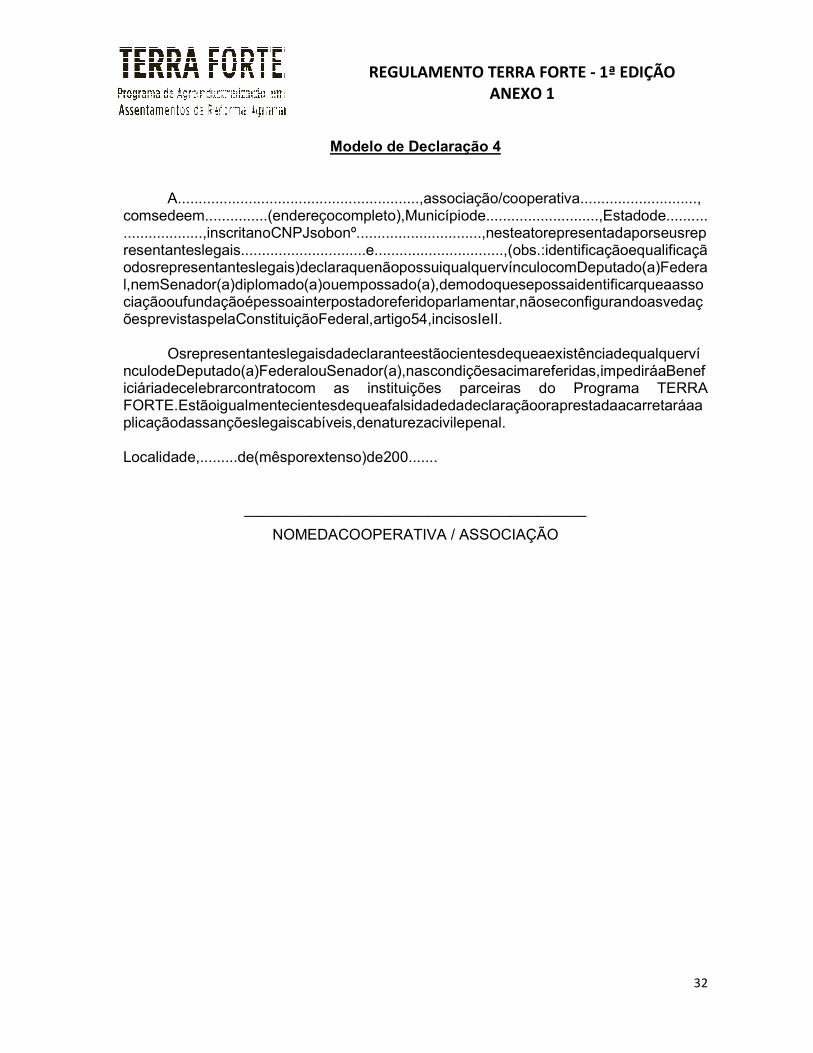

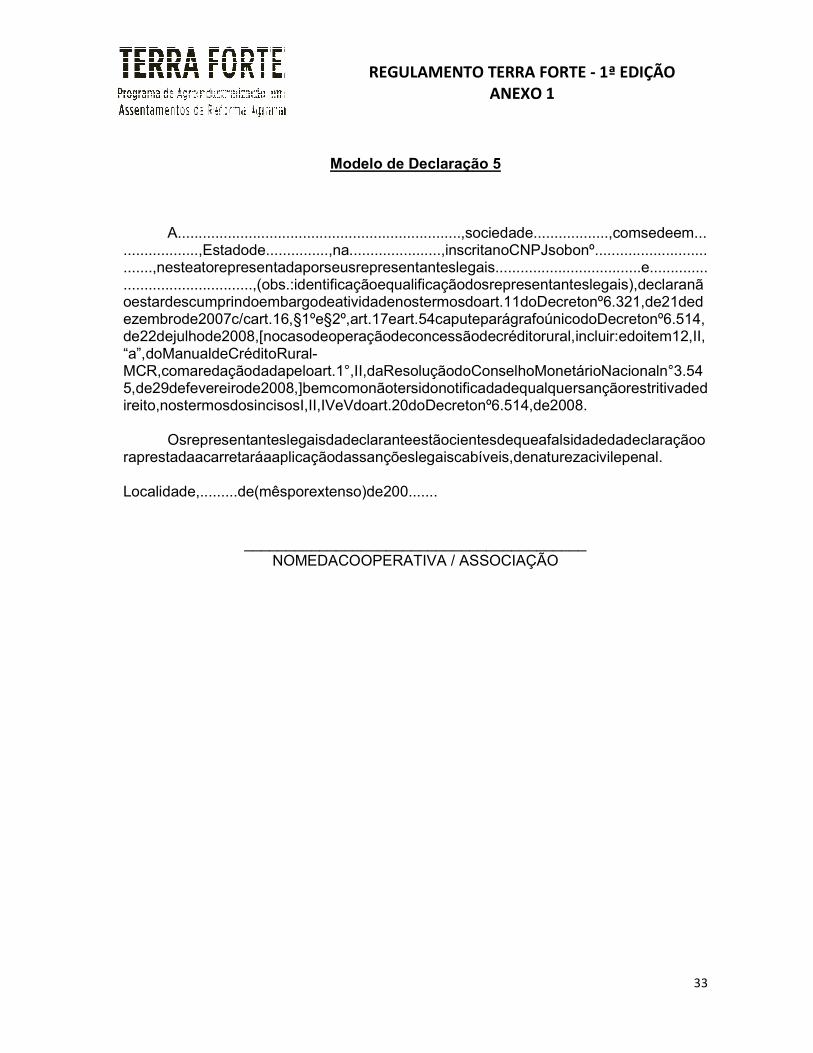

1. Relação de associados indicando: nome, sexo, CPF, assentamento ou comunidade de residência, se beneficiário do PNRA – Programa Nacional de Reforma Agrária, a indicação de ser ativo ou inativo, considerando ativos aqueles que realizam operações com a entidade no exercício em curso ou naquele imediatamente anterior, conforme Modelo de Declaração 1. 2. Declaração de que não possui contra si açõesjudiciaisemcurso ou transitadas em julgado,bemcomotítulosprotestadosoudébitosdenaturezafiscal,deâmbitoestadualoumunicipal, que comprometam ou possam vir a comprometer seu estado de solvabilidade ou, de qualquer modo, restringir sua capacidade de pagamento, conforme Modelo de Declaração 2. 3. Declaração de que não pratica ou aceita a exploração de trabalho escravo/degradante, a exploração sexual de menores ou a exploração de mão-de-obra infantil, conforme Modelo de Declaração 3. 4. Declaração de que não possui qualquer vínculo com Deputado(a) Federal, Senador(a) diplomado(a) ou empossado(a), conforme Modelo de Declaração 4. 5. Declaração de que não se encontra descumprindo de embargo atividadenostermosdoart.11doDecretonº6.321,de21dedezembrode2007c/cart.16,§1ºe§2º,art.17eart.54caputeparágrafoúnicodoDecretonº6.514,de22dejulhode2008,bemcomo não ter sido notificadadequalquersançãorestritivadedireito,nostermosdosincisosI,II,IVeVart.20doDecretonº6.514,de2008, conforme Modelo de Declaração 5. 6. Em caso de apoio ao setor sucroalcooleiro, declaração de não ter previstaainstalaçãoouexpansãodausina,bemcomoaproduçãodecana-de-açúcarasermoídanoempreendimentoforadaáreapermitidapeloDecretonº6.961,de17-09-2009,epelasResoluçõesCMNnºs3.813e3.814,ambasde26-11-2009, conforme Modelo de Declaração 6.

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

28

7. Declaração de que não tem como dirigente, responsável técnico ou procurador, funcionário ou membro da administração das entidades financiadoras, mesmo subcontratado, conforme Modelo de Declaração 7. 8. Declaração de que o projeto apresentado não tem objeto idêntico a outro que já esteja sendo financiado por meio de outro convênio ou contrato, conforme Modelo de Declaração 8. 9. Declaração de que se compromete a disponibilizar acesso às instalações físicas e às informações que se fizerem necessárias às Etapas de Seleção e Qualificação do projeto, inclusive indicando representante para acompanhar eventuais trabalhos de visitas técnicas, conforme Modelo de Declaração 9. 10. Declaração da quantidade de matéria-prima produzida na área de abrangência da cooperativa/associação e a ser utilizada no empreendimento ede prestação de assistência técnica e extensão rural – ATER para a base produtiva para produção de matéria-prima, indicando o número de produtores,emitida por órgão de assistência técnica responsável pelo assentamento ou entidade de assistência técnica local, se for o caso, conforme Modelo de Declaração 10. 11. Plano de gestão detalhado para o empreendimento proposto, se houver. 12. Estudo de viabilidade mercadológica realizado por entidade especializada, se houver. 13. Protocolo de execução das obras necessárias a deixar os acessos e estradas do empreendimento em boas condições de tráfego ao longo de todo o ano, em parceria com órgãos públicos e/ou privados, se houver. 14. Protocolo de execução de investimentos necessários para atendimento à demanda de energia elétrica do empreendimento, em parceria com órgãos públicos e/ou privados, se houver. 15. Autorização ou protocolo de solicitação junto ao órgão competente para uso de recursos hídricos necessários ao empreendimento, se houver. 16. Documento que comprove o início do processo (protocolo de recebimento/entrada) ouLicença que ateste a regularidade ambiental do empreendimento,ou autorização ambiental (ou forma de manifestação ambiental pertinente), ou dispensa de licenciamento ambiental, emitida pelo órgão ambiental competente, no caso do projeto contemplar atividades que utilizem recursos naturais ou envolvam atividades potencial ou efetivamente poluidoras. 17. Planta baixa da agroindústria, incluindo projeção de áreas adjacentes (área externa para manobra de caminhão, tratamento de efluentes, cercamento, etc.).

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

29

18. Demonstrativos contábeis (balanço/DRE) referentes ao três últimos exercícios e o último balancete disponível, devidamente assinados por contador com registro no CRC e pela cooperativa/associação, caso a mesma já exista e esteja operacional.

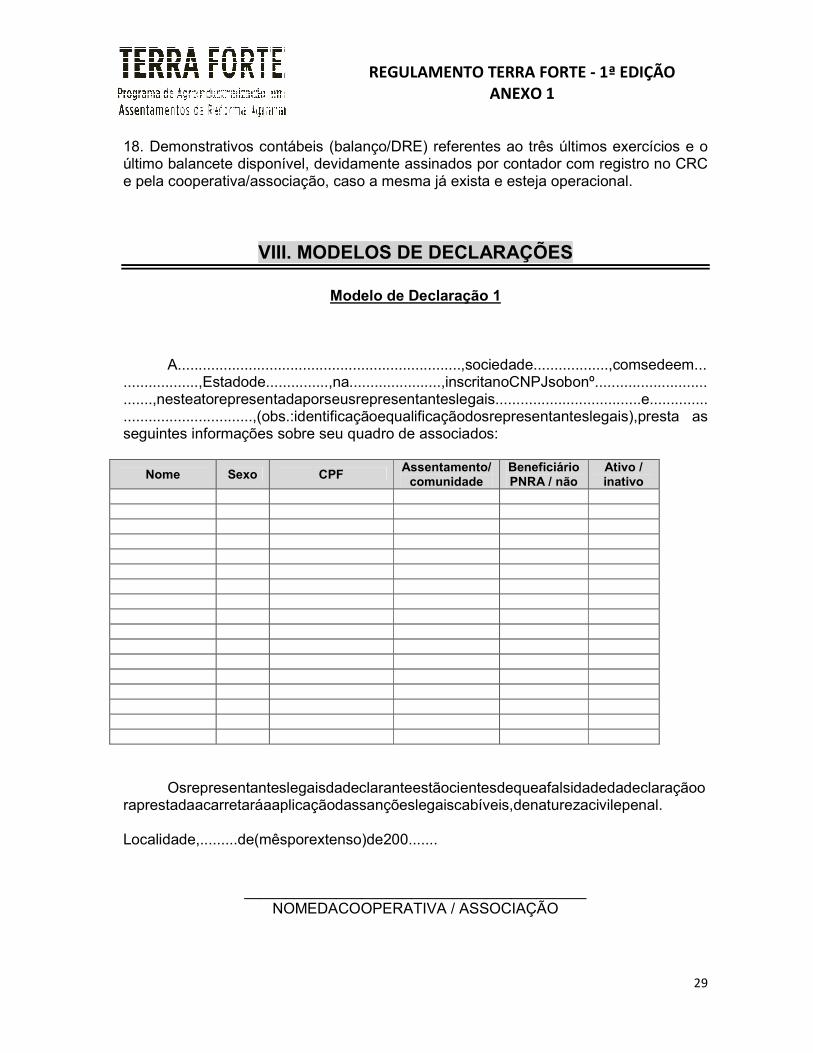

VIII. MODELOS DE DECLARAÇÕES

Modelo de Declaração 1

A....................................................................,sociedade..................,comsedeem.....................,Estadode...............,na......................,inscritanoCNPJsobonº..................................,nesteatorepresentadaporseusrepresentanteslegais...................................e.............................................,(obs.:identificaçãoequalificaçãodosrepresentanteslegais),presta as seguintes informações sobre seu quadro de associados:

Nome Sexo CPF Assentamento/

comunidade Beneficiário PNRA / não

Ativo / inativo

Osrepresentanteslegaisdadeclaranteestãocientesdequeafalsidadedadeclaraçãooraprestadaacarretaráaaplicaçãodassançõeslegaiscabíveis,denaturezacivilepenal. Localidade,.........de(mêsporextenso)de200.......

_________________________________________ NOMEDACOOPERATIVA / ASSOCIAÇÃO

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

30

Modelo de Declaração 2

A....................................................................,sociedade..................,comsedeem.....................,Estadode...............,na......................,inscritanoCNPJsobonº..................................,nesteatorepresentadaporseusrepresentanteslegais...................................e.............................................,(obs.:identificaçãoequalificaçãodosrepresentanteslegais),declaraqueinexistemcontrasiaçõesjudiciaisemcurso ou transitadas em julgado,bemcomotítulosprotestadosoudébitosdenaturezafiscal,deâmbitoestadualoumunicipal,quecomprometamoupossamviracomprometerseuestadodesolvabilidadeou,dequalquermodo,restringirsuacapacidadedepagamento. Osrepresentanteslegaisdadeclaranteestãocientesdequeafalsidadedadeclaraçãooraprestadaacarretaráaaplicaçãodassançõeslegaiscabíveis,denaturezacivilepenal.

_________________________________________ NOMEDACOOPERATIVA / ASSOCIAÇÃO

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

31

Modelo de Declaração 3 A....................................................................,sociedade..................,comsedeem.....................,Estadode...............,na......................,inscritanoCNPJsobonº..................................,nesteatorepresentadaporseusrepresentanteslegais...................................e.............................................,(obs.:identificaçãoequalificaçãodosrepresentanteslegais),declaraquenão pratica ou aceita a exploração de trabalho escravo/degradante, a exploração sexual de menores ou a exploração de mão-de-obra infantil. Osrepresentanteslegaisdadeclaranteestãocientesdequeafalsidadedadeclaraçãooraprestadaacarretaráaaplicaçãodassançõeslegaiscabíveis,denaturezacivilepenal.

_________________________________________ NOMEDACOOPERATIVA / ASSOCIAÇÃO

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

32

Modelo de Declaração 4 A..........................................................,associação/cooperativa............................,comsedeem...............(endereçocompleto),Municípiode...........................,Estadode.............................,inscritanoCNPJsobonº..............................,nesteatorepresentadaporseusrepresentanteslegais..............................e...............................,(obs.:identificaçãoequalificaçãodosrepresentanteslegais)declaraquenãopossuiqualquervínculocomDeputado(a)Federal,nemSenador(a)diplomado(a)ouempossado(a),demodoquesepossaidentificarqueaassociaçãooufundaçãoépessoainterpostadoreferidoparlamentar,nãoseconfigurandoasvedaçõesprevistaspelaConstituiçãoFederal,artigo54,incisosIeII. OsrepresentanteslegaisdadeclaranteestãocientesdequeaexistênciadequalquervínculodeDeputado(a)FederalouSenador(a),nascondiçõesacimareferidas,impediráaBeneficiáriadecelebrarcontratocom as instituições parceiras do Programa TERRA FORTE.Estãoigualmentecientesdequeafalsidadedadeclaraçãooraprestadaacarretaráaaplicaçãodassançõeslegaiscabíveis,denaturezacivilepenal. Localidade,.........de(mêsporextenso)de200.......

_________________________________________

NOMEDACOOPERATIVA / ASSOCIAÇÃO

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

33

Modelo de Declaração 5

A....................................................................,sociedade..................,comsedeem.....................,Estadode...............,na......................,inscritanoCNPJsobonº..................................,nesteatorepresentadaporseusrepresentanteslegais...................................e.............................................,(obs.:identificaçãoequalificaçãodosrepresentanteslegais),declaranãoestardescumprindoembargodeatividadenostermosdoart.11doDecretonº6.321,de21dedezembrode2007c/cart.16,§1ºe§2º,art.17eart.54caputeparágrafoúnicodoDecretonº6.514,de22dejulhode2008,[nocasodeoperaçãodeconcessãodecréditorural,incluir:edoitem12,II, “a”,doManualdeCréditoRural-MCR,comaredaçãodadapeloart.1°,II,daResoluçãodoConselhoMonetárioNacionaln°3.545,de29defevereirode2008,]bemcomonãotersidonotificadadequalquersançãorestritivadedireito,nostermosdosincisosI,II,IVeVdoart.20doDecretonº6.514,de2008. Osrepresentanteslegaisdadeclaranteestãocientesdequeafalsidadedadeclaraçãooraprestadaacarretaráaaplicaçãodassançõeslegaiscabíveis,denaturezacivilepenal. Localidade,.........de(mêsporextenso)de200.......

_________________________________________ NOMEDACOOPERATIVA / ASSOCIAÇÃO

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

34

Modelo de Declaração 6 .........................................(beneficiária),sociedade.......................,comsedeem........................,Estadode..................,na............................,inscritanoCNPJsobonº..................................,nesteatorepresentadaporseusrepresentanteslegais.................................e............................(identificaçãoequalificaçãodosrepresentanteslegais),declara,parafinsdeaprovaçãodoapoiofinanceironamodalidadedireta(oudeparticipaçãoacionáriadoSistemaBNDES),peranteoBNDES,queainstalaçãoouexpansãodausina,bemcomoaproduçãodecana-de-açúcarasermoídanoempreendimentoocorremeocorrerãointegralmenteemáreapermitidapeloDecretonº6.961,de17.09.2009,epelasResoluçõesCMNnº3.813enº3.814,ambasde26.11.2009. Afalsidadedasdeclaraçõesprestadaspoderáacarretarovencimentoantecipadodocontrato,semprejuízodaaplicaçãodassançõeslegaiscabíveis.

(localedata)

_________________________________________ NOMEDACOOPERATIVA / ASSOCIAÇÃO

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

35

Modelo de Declaração 7

A....................................................................,sociedade..................,comsedeem.....................,Estadode...............,na......................,inscritanoCNPJsobonº..................................,nesteatorepresentadaporseusrepresentanteslegais...................................e.............................................,(obs.:identificaçãoequalificaçãodosrepresentanteslegais),declaraquenão tem como dirigente, responsável técnico ou procurador, funcionário ou membro da administração das entidades financiadoras, mesmo subcontratado. Osrepresentanteslegaisdadeclaranteestãocientesdequeafalsidadedadeclaraçãooraprestadaacarretaráaaplicaçãodassançõeslegaiscabíveis,denaturezacivilepenal.

_________________________________________ NOMEDACOOPERATIVA / ASSOCIAÇÃO

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

36

Modelo de Declaração 8

A....................................................................,sociedade..................,comsedeem.....................,Estadode...............,na......................,inscritanoCNPJsobonº..................................,nesteatorepresentadaporseusrepresentanteslegais...................................e.............................................,(obs.:identificaçãoequalificaçãodosrepresentanteslegais),declaraqueo projeto apresentado não tem objeto idêntico a outro que já esteja sendo financiado por meio de outro convênio ou contrato. Osrepresentanteslegaisdadeclaranteestãocientesdequeafalsidadedadeclaraçãooraprestadaacarretaráaaplicaçãodassançõeslegaiscabíveis,denaturezacivilepenal.

_________________________________________ NOMEDACOOPERATIVA / ASSOCIAÇÃO

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

37

Modelo de Declaração 9

A....................................................................,sociedade..................,comsedeem.....................,Estadode...............,na......................,inscritanoCNPJsobonº..................................,nesteatorepresentadaporseusrepresentanteslegais...................................e.............................................,(obs.:identificaçãoequalificaçãodosrepresentanteslegais),declara que disponibiliza acesso às instalações físicas e às informações que se fizerem necessárias às Etapas de Seleção e Qualificação do projeto do Programa TERRA FORTE. O representante da entidade que acompanhará eventuais trabalhos das visitas técnicasseráo(a) sr.(a)................................................................................ Osrepresentanteslegaisdadeclaranteestãocientesdequeanão disponibilização do acesso e das informações acima referidas acarretaráaeliminação de seu projeto na seleção e/ou aprovação no âmbito do Programa.

_________________________________________ NOMEDACOOPERATIVA / ASSOCIAÇÃO

REGULAMENTO TERRA FORTE - 1ª EDIÇÃO ANEXO 1

38

Modelo de Declaração 10 A.............................................................,comsedeem.....................,Estadode.........,na.............................,inscritanoCNPJsobonº..................................,nesteatorepresentadaporseusrepresentanteslegais...................................e.............................................,(identificaçãoequalificaçãodosrepresentanteslegais),declara que, na região de abrangência da .....................................................................(nome da cooperativa/associação), há disponibilidade atual de .........................de ................................... Nessa região, são .........produtores de .........................., sendo que os produtores abaixo relacionados são atendidos pelos nossos serviços de assistência técnica para produção:

Nome CPF Assentamento/comunidade

Osrepresentanteslegaisdadeclaranteestãocientesdequeafalsidadedadeclaraçãooraprestadaacarretaráaaplicaçãodassançõeslegaiscabíveis,denaturezacivilepenal.

____________________________________________________ NOMEDO ÓRGÃO/ENTIDADE DE ASSISTÊNCIA TÉCNICA