Embed Size (px)

Citation preview

2012-2016

Diretoria FinanceiraJosué Fernando Kern

Administrador Estatutário Tecnicamente Qualificado

Gerência de InvestimentosRosália Aparecida Rodrigues da Rosa

2012-2016

1. INTRODUÇÃO

2. APLICABILIDADE

3. PROCESSO INTERNO DE DECISÃO

4. ALOCAÇÃO DE INVESTIMENTOS

5. CRITÉRIOS DE INVESTIMENTOS

5.1 Segmento de Renda Fixa

5.2 Segmento de Renda Variável

5.2.1 Gestão Interna de Renda Variável

5.2.1.1 Aluguel de Ações

5.2.2 Gestão Externa de Renda Variável

5.3 Segmento de Investimentos Estruturados

5.4 Segmento de Investimentos no Exterior

5.5 Segmento de Imóveis

5.6 Segmento de Operações com Participantes

5.7 Utilização de instrumentos derivativos

6. CRITÉRIOS DE CONTRATAÇÃO DE FORNECEDORES DE SERVIÇOS

6.1 Serviço de Custódia

4.1 Princípios Socioambientais

Í N D I C E

06

07

08

09

09

12

12

17

18

19

19

20

22

22

23

24

24

24

.................................................................................................

.............................................................................................

..................................................................

......................................................................

......................................................................

............................................................................

......................................................................

.................................................................................

...........................................................

...........................................................

.................................................

....................................................................

.....................................................

.................................................................................

......................................................

..................

....................................................................................

04

...............................................

2012-2016

6.2 Serviço de Gestão de Investimentos

6.3 Serviço de Corretagem

7. AVALIAÇÃO DE RISCOS

7.1 Risco de Crédito

7.2 Risco de Mercado

7.3 Risco de Liquidez

7.4 Risco Operacional, Legal e Sistêmico

8. CONSIDERAÇÕES FINAIS

ANEXO I - Fronteiras Eficientes de ALM por Planos de Benefícios

ANEXO II - Cenário Macroeconômico

9. REFERÊNCIAS BIBLIOGRÁFICAS

25

27

29

29

30

31

32

33

34

35

45

..............................................................................

...................................................................................

.........................................................................................

......................................................................................

........................................................................................

..........................................................

................................................................................

05

..............................................................

....................................................................

...........................................................

2012-2016

.....................

direito privado, sem fins lucrativos, é uma entidade fechada de previdência complementar, instituída sob a forma de Entidade Civil, na forma da legislação em vigor, tem sede e foro no município de Porto Alegre, Estado do Rio Grande do Sul, regendo-se por seu Estatuto, respectivos Regulamentos e pelas normas legais vigentes.

A Entidade tem como objetivo a instituição e execução de planos de benefícios de caráter previdenciário, complementares ao regime geral de previdência social. Para tanto, tem perfil moderado nos seus investimentos, focados em horizonte de médio e longo prazo, compreendendo a volatilidade de curto prazo que esses estarão sujeitos, e, também, com escopo de plena diversificação dos ativos, títulos e valores mobiliários que irão compor a Carteira de Investimentos.

A esse objetivo geral subordinam-se os seguintes escopos específicos:

Dar claro entendimento ao Conselho Deliberativo, Conselho Fiscal, Diretores, Funcionários, Gestores, Custodiante, Participantes, Patrocinadoras, provedores externos de serviços e órgão(s) regulador(es) quanto aos objetivos e restrições relativas aos investimentos da Fundação CEEE;

Formalizar um instrumento de planejamento que defina claramente as necessidades da Fundação CEEE e seus requisitos, por meio de objetivos de retorno, tolerâncias a risco e restrições de investimento;

Externar critérios objetivos e racionais para a avaliação de classes de ativos, de gestores e de estratégias de investimentos empregados no processo de investimento dos recursos garantidores da Fundação CEEE;

Estabelecer diretrizes aos gestores para que eles conduzam o processo

A Fundação CEEE de Seguridade Social – Eletroceee, pessoa jurídica de

1. INTRODUÇÃO

06

2012-2016

2012-2016

2. APLICABILIDADE

de investimento em conformidade com os objetivos e restrições de investimento da Fundação CEEE;

Criar independência do processo de investimento com relação a um gestor específico, de forma que qualquer gestor que venha a conduzir o processo de investimento possa se guiar por diretrizes bem definidas, que devem ser seguidas na construção e no gerenciamento das Carteiras; e

Atender ao que determina a legislação vigente e demais normativos, bem como suas alterações posteriores.

A Fundação CEEE é o administrador legal de 9 (nove) Planos de Aposentadoria Complementar e do Plano de Gestão Administrativa, a saber:

Benefício Definido (BD) Plano Único CEEE – CNPB: 19.790.044-47 Plano Único RGE – CNPB: 19.790.046-92 Plano Único AES Sul – CNPB: 19.790.043-74 Plano Único CGTEE – CNPB: 19.790.045-11

Contribuição Definida (CD) CEEE Prev – CNPB: 20.020.014-56 CRM Prev – CNPB: 20.030.013-11

SENGE Previdência – CNPB: 20.050.003-29 SINPRORS Previdência – CNPB: 20.080.018-65 Família Previdência – CNPB: 20.100.042-56

Plano de Gestão Administrativa – PGA – Registro SICADI/Previc: 997

07

A presente Política de Investimentos é aplicável a todos os planos de benefícios sob administração da Fundação CEEE. Os planos SENGE Previdência, SINPRORS Previdência, Família Previdência não possuirão investimentos nos segmentos de imóveis e operações com participantes. O Plano de Gestão Administrativa, por sua vez, investirá 100% (cem por cento) dos seus recursos no segmento de Renda Fixa.

O processo interno de decisão define as atribuições e alçadas do Administrador Estatutário Tecnicamente Qualificado - AETQ, da Diretoria Executiva, e do Conselho Deliberativo em relação às proposições de investimento.

Operacionalmente, o processo inicia pela proposição ao Comitê Consultivo de Investimentos - CCI, pela Diretoria Financeira, das operações propostas. O CCI recomenda a proposição à Diretoria Executiva que, por sua vez, delibera, exceto quando se tratar de operações: (i) de valor superior a 3% (três por cento) da Carteira de Investimentos no fechamento do mês anterior ao encaminhamento; e (ii) do segmento de imóveis, as quais devem ser encaminhadas para aprovação do Conselho Deliberativo.

A certificação dos administradores, participantes do processo decisório e empregados que realizam operações com ativos financeiros, deverá atender ao disposto no Artigo 8°, e seus respectivos parágrafos, da Resolução CMN 3.792/2009.

Os procedimentos pautados neste item seguem também os regramentos presentes no documento Manual de Gestão:

7.3.16 – Planejamento de Investimentos; e7.3.17 – Operacionalização de Investimentos.

3. PROCESSO INTERNO DE DECISÃO

08

2012-2016

A Fundação CEEE deve designar administrador estatutário tecnicamente qualificado – AETQ para os segmentos de aplicação previstos na Resolução CMN 3.792/2009 e suas alterações.

A taxa mínima atuarial dos planos BD administrados pela Fundação CEEE na vigência desta Política de Investimentos será conforme indicado abaixo:

Plano Único RGE – INPC + 5% ao ano;Plano Único CEEE – INPC + 5,5% ao ano;Plano Único AES Sul – INPC + 6% ao ano;Plano Único CGTEE – INPC + 6% ao ano.

O índice de referência dos planos CD administrados pela Fundação CEEE na vigência desta Política de Investimentos será composto pelo benchmark da Carteira de Investimentos e seus respectivos pesos por segmento de aplicação, visando, assim, maximizar a probabilidade de se alcançar o objetivo de longo prazo de 6% (seis por cento) ao ano acima da variação do INPC.

A alocação estratégica foi definida considerando-se avaliação de cenários, conjuntura e performance dos ativos, fluxo financeiro de obrigações do pagamento de benefícios e, fundamentalmente, os limites presentes na Resolução CMN 3.792/2009.

Atendendo à legislação no que concerne a adoção de metodologia específica de avaliação de riscos, a entidade efetuou a revisão anual do estudo de Asset Liability Management – ALM, que sinaliza a alocação em percentuais referenciais em cada segmento de aplicação de acordo com a fronteira eficiente obtida para cada Plano de Benefícios e o respectivo perfil de risco, conforme dispostos no anexo 1. Tal alocação parametriza o benchmark da Carteira de Investimentos e serve de referencial para a

4. ALOCAÇÃO DE INVESTIMENTOS

¹INPC: Índice Nacional de Preços ao Consumidor, calculado pelo IBGE (Instituto Brasileiro de Geografia e Estatística.

09

2012-2016

1

alocação tática, definida de acordo com o cenário conjuntural.

Os pesos de cada segmento na alocação estratégica e seus limites táticos são apresentados na tabela a seguir:

*Excluindo-se os títulos da dívida pública, este limite reduz para 80%.

** O limite de 70% aplica-se somente para ações do Novo Mercado, excluindo-se as mesmas, os limites são: a) 60% nível 2, b) 50% Bovespa Mais, c) 45% Nível 1 e d) 35% para os demais, desde que sua primeira distribuição pública tenha sido realizado em data anterior a 29 de maio de 2001.

Quadro 4.1 - Alocação Estratégica e limites táticos

Para elaborar o Quadro 4.1 foram utilizadas as alocações previstas no estudo de ALM do Plano CEEEPREV e Plano Único CEEE. Com base no mesmo estudo, foram apuradas as rentabilidades médias esperadas, de forma anualizada, por segmento de aplicação para os próximos cinco anos, as quais também se encontram no anexo 1. Para este estudo, foram utilizados os cenários econômicos projetados de acordo com a pesquisa FOCUS – TOP 5 de 25/11/2011, disponibilizado através do website do Banco Central do Brasil.

10

2012-2016

Segmento Mínimo Estratégico MáximoLimitesLegais

Renda Fixa 30% 67,5% 80% 100%

Indexada à Inflação 30% 62,5% 70% 100%*

Não indexada à Inflação 0% 5,0% 30% 100%*

Renda Variável 15% 20,0% 25% 70%**

Investimentos Estruturados 0% 8,5% 17% 20%

Investimento no Exterior 0% 0,0% 5% 10%

Imóveis 0% 1,0% 5% 8%

Operações com Participantes 0% 3,0% 15% 15%

Quadro 4.2 - Cenário e Projeções Econômicas

Ano IMA-B 5+ SELIC PRÉ IGP-M INPC IPCA BOLSA

2012 14,36% 10,06% 10,25% 5,64% 5,47% 5,64% 16,06%

2013 13,70% 9,75% 9,96% 5,00% 4,80% 5,49% 15,76%

2014 13,04% 10,02% 10,21% 5,00% 4,69% 5,00% 16,01%

2015 12,40% 9,77% 9,96% 5,00% 4,51% 5,00% 15,76%

2016 11,81% 9,77% 9,96% 5,00% 4,51% 5,00% 15,76%

TAXAS ANUAIS

A estimativa do INPC foi retirada do cenário FOCUS (25/11/2011), disponibilizado pelo Banco Central.

As projeções para o IMA-B 5+, Bolsa e Taxa Pré, não disponibilizadas pelo cenário do Banco Central, foram estimadas a partir da taxa SELIC, pela PPS Portfolio Performance, da seguinte maneira:

O IMA-B5+ foi modelado segundo uma regressão sobre o histórico dos últimos 5 anos do referido índice.

Bolsa: SELIC + prêmio anual de 6%Taxa Pré: SELIC + prêmio anual de 0,2%.

Além do binômio tradicional de risco e retorno, a Fundação CEEE deve observar em suas análises de investimento o seguimento de princípios de responsabilidade socioambiental pelos emissores de ativos financeiros e prestadores de serviços. Entre opções equivalentes em termos de remuneração e risco, o investimento deve ser priorizado naqueles negócios com melhores práticas concretas em relação à sociedade e ao meio ambiente.

4.1 Princípios Socioambientais

11

2012-2016

O processo de seleção de ativos financeiros baseia-se na análise de cenários econômico-financeiros nacionais e internacionais, respeitando-se os níveis e limites de risco definidos nesta Política de Investimentos. As propostas de alocação são recomendadas pelo Comitê Consultivo de Investimentos - CCI, que avalia as condições macro e microeconômicas.

O apreçamento dos ativos financeiros² a serem adquiridos pela Fundação CEEE deve seguir os métodos top down e/ou bottom up da análise fundamentalista nos relatórios elaborados pela equipe técnica da Gerência de Investimentos – GIN, visando assim subsidiar as decisões da Diretoria Executiva e do Conselho Deliberativo relativas a investimentos.

A marcação a mercado, quando for o caso, dos ativos que compõem a carteira de investimentos deve seguir as definições descritas no manual de apreçamento do agente custodiante, com base em critérios legais e definições conjuntas com a entidade.

A seguir, serão apresentados os critérios de investimento de cada segmento.

5. CRITÉRIO DE INVESTIMENTO

O objetivo deste segmento de aplicação é buscar retorno por meio de investimentos em ativos de renda fixa e/ou cotas de fundos de investimento de renda fixa, admitindo-se estratégias que impliquem em risco de juros do mercado doméstico em taxas prefixadas e pós-fixadas, risco de índice de preço, assim como risco de crédito privado.

5.1 Segmento de Renda Fixa

² O apreçamento de ativos refere-se ao processo pelo qual os preços justos dos ativos são determinados e aos relacionamentos resultantes entre retornos esperados e o risco associado àqueles retornos no mercado financeiro (Sharpe, 2008, p. 1). ³ Para descrição dos processos de análise fundamentalista ver Pinheiro (2008, p. 265).

12

2012-2016

3

O benchmark do segmento de renda fixa é composto por:

65% (sessenta e cinco por cento) da variação do IMA-B 5+ ; 25% (vinte e cinco por cento) da variação do IMA-B 5 ; e 10% (dez por cento) da variação do IMA-S .

Os investimentos que compõem o segmento de renda fixa deverão preponderantemente ser compostos por títulos indexados à inflação (IPCA e/ou INPC), atendendo aos limites dos respectivos benchmarks.

Na eventualidade de haver títulos que sejam enquadrados na categoria “mantidos até o vencimento”, a meta atuarial será o respectivo benchmark de tais ativos.

A alocação do segmento visa superar a variação do benchmark num horizonte de médio e longo prazo através de uma gestão ativa.

Nesse segmento serão realizados investimentos em:

a) Títulos da dívida pública mobiliária federal;b) Títulos e valores mobiliários de emissão de:

Instituições financeiras autorizadas a funcionar pelo Banco Central; Companhias abertas; Companhias securitizadoras.c) Cotas de fundos de investimento em direitos creditórios (FIDC);d) Cotas de fundos de renda fixa constituídos sob a forma de condomínio fechado;e) Cotas de fundos de renda fixa exclusivos constituídos sob a forma de condomínio aberto.

Índice de Mercado ANBIMA composto pela participação de todas as NTN-B com prazo igual ou maior do que cinco anos. As NTN-B são os títulos públicos emitidos pelo Tesouro Nacional com rentabilidade atrelada à variação do Índice de Preços ao Consumidor (IPCA/IBGE) mais juro real precificado a mercado. Índice de Mercado ANBIMA composto pela participação de todas as NTN-B com prazo inferior a cinco anos. Índice de Mercado ANBIMA composto pelas Letras Financeiras do Tesouro – LFT, as quais possuem rentabilidade indexada à Taxa Selic efetiva.

13

2012-2016

4

5

6

4

5

6

Os títulos e valores mobiliários de emissores não relacionados neste item somente poderão ser adquiridos se observadas às condições estipuladas pela Resolução CMN 3.792/2009 em seu Art. 18, parágrafo 1º, e suas alterações.

O apreçamento dos títulos neste segmento poderá ocorrer sob critério de marcação a mercado ou na forma de “mantidos até o vencimento”, não impedindo que ocorram essas marcações simultaneamente, ou seja, haverem na mesma carteira ativos com tipo de precificação distinta.

Nos investimentos em que houver exposição a crédito privado, seja de forma direta ou através de fundos de investimento, a equipe técnica deverá propor ao CCI um prêmio mínimo sobre o ativo livre de risco com indexador semelhante, observado a classificação de risco.

A tabela abaixo foi desenvolvida com a finalidade de realizar diversificação através dos diversos instrumentos disponíveis para investimento neste segmento, levando em conta os diferentes riscos envolvidos, ressaltando que os percentuais abaixo são relativos à carteira de investimentos.

Quadro 5.1.1 Alocações em Crédito Privado - Carteira Própria

Instrumento/Ativo Estratégico Máximo

Debêntures 10,0% 14,0%

CCB¹ 2,0% 2,5%

FIDC 5,0% 7,0%

CRI² 3,0% 4,0%

DPGE³ 4,0% 7,0%

Letras Financeiras 3,5% 6,0%

¹CCB: Cédulas de CréditoBancário.²CRI: Certificado de RecebíveisImobiliários.³DPGE: Depósito à Prazo com GarantiaEspecial.

Percentual

CCB: Cédulas de Crédito Bancário.CRI: Certificado de Recebíveis Imobiliários.DPGE: Depósito à Prazo com Garantia Especial.

14

2012-2016

1

2

3

Para a compra de títulos de dívida de instituições financeiras, devem ser atendidos os seguintes critérios na data da proposição/operação:

Estar entre as 50 (cinquenta) maiores instituições financeiras no ranking do Banco Central do Brasil – Bacen, sendo que serão válidas as 40 (quarenta) maiores por Patrimônio Líquido, excetuando-se os Bancos de Desenvolvimento;

Patrimônio líquido da instituição igual ou maior a R$ 1 (um) bilhão;Índice de Basiléia igual ou maior do que 12,5%;Rating de Baixo risco de crédito, conforme critérios estabelecidos na

Política de Investimentos vigente.

Tal prática objetiva investir maior volume para as instituições financeiras que apresentarem a melhor relação do binômio risco/retorno, e diminuir gradativamente o volume máximo para as demais instituições, mitigando parcialmente o risco inerente às instituições de menor expressividade. Na tabela abaixo estão elencados os volumes máximos permitidos para aplicação, em acordo com o Grupo de Classificação de cada instituição e seu respectivo conglomerado financeiro.

Quadro 5.1.2 Alocações Máximas para Instituições Financeiras

Em R$ mil.*Volume máximo por instituição e/ou conglomerado.**Volume máximo por Grupo.

15

2012-2016

Cabe ressaltar que caso ocorra algum evento corporativo posterior à divulgação do ranking do Bacen que venha a alterar a percepção de risco da instituição e caso haja histórico não bem sucedido com a entidade e/ou alguma das patrocinadoras, estes fatos podem ser considerados como critérios desclassificatórios. A classificação das instituições e os critérios de elegibilidade devem ser revistos a cada três meses, necessitando serem aprovados pela Diretoria Executiva.

Poderão ser incluídos na carteira de títulos privados os ativos classificados como DPGE (Depósito a Prazo com Garantia Especial). Esta modalidade de ativos permite os bancos comerciais, bancos de desenvolvimento, bancos de investimento, as sociedades de crédito, financiamento e investimento e as caixas econômicas, desde 1º de abril de 2.009, captarem depósitos a prazo, sem emissão de certificado, com garantida especial a ser proporcionada pelo Fundo Garantidor de Créditos (FGC). Neste caso, a Fundação CEEE não utilizará os critérios acima apresentados. No entanto, poderá alocar recursos nesta modalidade de ativos em volume tal que o valor projetado para ser recebido no vencimento não seja superior ao valor garantido, por emissor, determinado pelo Fundo Garantidor de Crédito, conforme disposto na Resolução do CMN 3.692 de 26 de março de 2.009. A principal premissa para investimento em DPGE dar-se-á pela indexação do ativo em IPCA, devendo apresentar remuneração compatível com o ativo livre de risco.

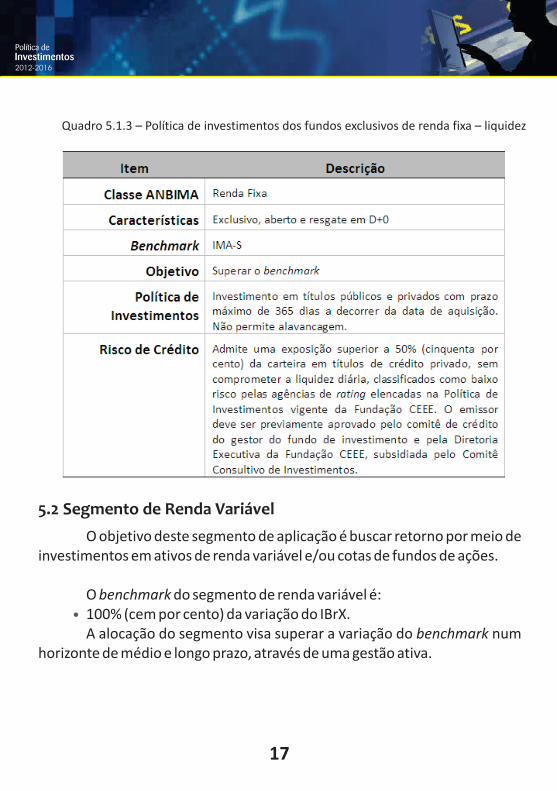

Este segmento de aplicação deverá manter, no mínimo, 2 (dois) fundos de renda fixa cujas carteiras e políticas de investimentos sejam compatíveis com a finalidade de fornecer a liquidez necessária ao cumprimento dos pagamento de benefícios e também remunerar recursos transitórios à espera de uma alocação definitiva. Os aludidos veículos devem possuir os seguintes objetivos e políticas de investimento, conforme a descrição a seguir:

16

2012-2016

Quadro 5.1.3 – Política de investimentos dos fundos exclusivos de renda fixa – liquidez

O objetivo deste segmento de aplicação é buscar retorno por meio de investimentos em ativos de renda variável e/ou cotas de fundos de ações.

O benchmark do segmento de renda variável é:100% (cem por cento) da variação do IBrX.A alocação do segmento visa superar a variação do benchmark num

horizonte de médio e longo prazo, através de uma gestão ativa.

5.2 Segmento de Renda Variável

17

2012-2016

Nesse segmento serão realizados investimentos em:a) Ações de emissão de companhias abertas e os correspondentes recibos e bônus de subscrição e certificados de depósito;b) Títulos e valores mobiliários de emissão de sociedades de propósito específico (SPE), de acordo com a Resolução CMN 3.792/2009 em seu Art. 19, parágrafo único, e suas alterações;c) Cotas de Exchange Traded Funds (ETFs) referenciadas em carteira teórica de ações de companhias abertas negociadas em bolsa de valores no Brasil;d) Cotas de fundos de ações constituídos sob a forma de condomínio fechado, exceto as citadas no item c) acima;e) Cotas de fundos de ações exclusivos constituídos sob a forma de condomínio aberto; e

5.2.1 Gestão interna de renda variável

No mínimo 70% dos recursos do segmento devem ser geridos internamente na Carteira Própria de Ações Eletroceee (CPAE).

O objetivo de gestão da carteira é superar o IBrX no horizonte de médio e longo prazo.

A estratégia de gestão deve seguir o estilo de blend investment, buscando adquirir ativos subavaliados pelo mercado (value investment) e/ou com potencial de crescimento relevante (growth investment).

A venda coberta de opções de ações (financiamento) também faz parte da estratégia de gestão, sendo que essa alternativa pode ser efetuada tanto para proteção de carteira, quanto para complementar a rentabilidade da carteira à vista, no objetivo de superar o Índice IBrX. Quando forem realizadas operações dessa natureza, deverá ser elaborado relatório técnico em acordo com as diretrizes do Artigo 44 da Resolução CMN 3.792/2009.

Ressalta-se, também, a possibilidade de realizar operações de curto prazo com as ações devidamente autorizadas para negociação. O limite para essas operações é de 20% (vinte por cento) sobre o volume total da carteira

f) Cotas de fundos de investimentos em cotas (FIC).

18

2012-2016

própria à vista.A inclusão de ações na carteira deve ser precedida de relatório

elaborado pela equipe técnica da GIN e apresentação ao Comitê Consultivo de Investimentos, para posterior recomendação à Diretoria Executiva.

As ações que compõem a carteira devem ser acompanhadas em seus fatos relevantes e, no mínimo semestralmente, ter seus resultados comentados por relatório elaborado internamente pelos analistas da Gerência de Investimentos.

5.2.1.1 Aluguel de Ações

A Fundação CEEE tem por objetivo a gestão de médio e longo prazo dos seus investimentos, portanto os ativos da Carteira Própria de Ações Eletroceee que ficam disponíveis poderão ser utilizados para a operação de Aluguel de Ações. Os ativos em que for realizado esse tipo de operação devem ser registrados no Banco de Títulos da CBLC – BTC.

O custodiante poderá exercer a atividade de intermediação dessas operações, não descartando a possibilidade delas ocorrem na estrutura interna, intermediadas pelas corretoras aprovadas para Fundação CEEE operar sua carteira própria.

Essa operação permite maximizar o retorno obtido com a carteira de ações através da taxa de remuneração de empréstimo pago pelos ativos.

É previsto limite de empréstimo de, no máximo, 70% (setenta por cento) na quantidade disponível de cada ativo em carteira para aluguel.

5.2.2 Gestão externa de renda variável

No mínimo 15% (quinze por cento) dos recursos do segmento devem ser aplicados em cotas de fundos de ações, em conformidade com os itens (d) e (e) relativos aos ativos alvos de investimento em renda variável. A gestão destes fundos deve ser preferencialmente diferenciada da adotada

19

2012-2016

pela gestão interna, visando assim diversificação de estratégias no segmento de renda variável através de mandatos em fundos de small caps, private investment public equity (PIPE), fundos setoriais, dividendos e outras estratégias de blend investment com maior concentração de papéis e investimento em ações de menor liquidez.

Nenhum fundo poderá receber patrimônio superior a 40% (quarenta por cento) dos recursos destinados para gestão externa no segmento de renda variável.

O objetivo desses fundos de ações deve ser superar o benchmark estabelecido num horizonte de médio e longo prazo. O benchmark deve ser estipulado buscando a maior conformidade possível com a classificação e mandato de gestão do fundo.

5.3 Segmento de Investimentos estruturados

O objetivo deste segmento de aplicação é buscar retorno por meio da aquisição de cotas de fundos de investimento, conforme disposto no Art. 20 da Resolução CMN 3.792/2009, e suas alterações.

O benchmark do segmento de investimentos estruturados é:IPCA + 8% ao ano.A alocação do segmento visa superar a variação do benchmark num

horizonte de longo prazo. Utilizando os princípios da diversificação, a Fundação CEEE prima por

alocar seus recursos em Cotas de diferentes Fundos e setores-alvo, bem como diversos gestores. Tal atitude justifica-se pela mitigação do risco sistêmico e, também, da rentabilidade no tempo proporcionada por esse segmento (Curva “J”), da mesma forma sobre o entendimento que a diversificação de instituições agrega expertise à entidade. Também deverá se considerar, nas análises a serem realizadas, o prazo de maturação para minimizar os referidos efeitos.

20

2012-2016

Nesse segmento estão autorizados investimentos em:a) Cotas de Fundos de Investimento em Participações - FIP;b) Cotas de Fundos de Investimento em cotas (FIC);c) Cotas de Fundos de Investimento em Empresas Emergentes – FIEE;d) Cotas de Fundos de Investimento Imobiliário – FII;e) Cotas de Fundos de Investimento Multimercado – FIM.

Com relação ao investimento previsto no item (b) acima, esse poderá ser realizado desde que a média da taxa de administração total do fundo não ultrapasse a praticada no mercado para essa classe de ativo, e que esta regra esteja explícita no regulamento, como também a respectiva política de investimentos do fundo.

Nas proposições de investimentos estruturados, exceto fundos multimercado, deverão ser observados os seguintes requisitos, no mínimo:

O gestor preferencialmente deve participar também como investidor do fundo;

O gestor não deve possuir outros mandatos de gestão e seleção de investimentos que venham a conflitar com os interesses do fundo em análise;

O fundo deve identificar claramente a equipe-chave da gestão e os responsáveis pelo fornecimento de informações aos cotistas, comunicando quaisquer alterações nesses recursos humanos ao longo da vigência do fundo;

Será diferencial para a análise o fato de o gestor ter sido aprovado em due diligence realizada pelo Programa Inovar da FINEP, ou pela Fundação CEEE, ou por consultoria especializada, da mesma forma que o pagamento da taxa de performance deve estar condicionado ao gestor atingir determinado nível de taxa interna de retorno do fundo, e não somente pela superação de seu benchmark.

O investimento em fundos multimercado long-short deve priorizar aqueles veículos cujo histórico de cotas evidencie posição neutra em relação

21

2012-2016

ao risco de mercado.Nas situações que a entidade participar de Comitês (de

Investimento, Compliance e outros), a representação ocorrerá por meio de sua pessoa jurídica, com no mínimo dois membros indicados pela Diretoria Executiva. Todas as decisões apresentadas nos respectivos Comitês, bem como nas Assembleias Gerais de Cotistas deverão ser aprovadas pela mesma instância. 5.4 Segmento de Investimentos no exterior

O objetivo deste segmento de aplicação é buscar retorno por meio de investimentos em ativos emitidos no exterior e cotas de fundos de investimento, conforme o Art. 21 da Resolução CMN 3.792/2009 e suas alterações.

O segmento de investimentos no exterior não possui benchmark pré-estabelecido, devendo cada veículo ou comunhão de recursos terem seus objetivos descritos separadamente.

A aplicação de recursos nesse segmento, se proposta, embora não prevista na alocação estratégica da entidade, deve possuir justificativas em termos de diversificação de riscos e redução da volatilidade, decorrente de uma baixa correlação com as demais classes de ativos.

Nesse segmento são alvos de investimento:a) Cotas de fundos de índice do exterior admitidas à negociação em

bolsa de valores do Brasil;b) Brazilian Depositary Receipts (BDR), conforme regulamentação da

CVM.

5.5 Segmento de imóveis

O objetivo deste segmento de aplicação é buscar retorno por meio de

22

2012-2016

investimento em empreendimentos imobiliários e imóveis para aluguel e renda.

O benchmark do segmento de imóveis é:INPC + 6% ao ano.O gerenciamento da carteira de aluguéis e renda tem como objetivo

superar o benchmark e apresentar uma vacância média máxima nos últimos 12 (doze) meses de 10%. Em casos de risco de vacância elevado ou rentabilidade esperada aquém do objetivo, deve ser estudado o desinvestimento.

Devem-se buscar, também, oportunidades no setor de real estate através do investimento em veículos presentes nos demais segmentos, como fundos de investimento imobiliário – FII, fundos de investimento em participações no setor e certificados de recebíveis imobiliários – CRI, por exemplo.

5.6 Segmento de operações com participantes

O objetivo deste segmento de aplicação é buscar retorno por meio de empréstimos aos participantes e assistidos.

O benchmark do segmento de operações com participantes é:INPC + 6% ao ano.O gerenciamento da carteira de empréstimos a participantes e

assistidos tem como objetivo superar o benchmark. As parcelas de pagamento do empréstimo podem seguir curvas de juros prefixadas, pós-fixadas ou vinculadas a índice de preço.

A Diretoria Executiva definirá os critérios de cálculo da taxa de juros de empréstimo, prazos, limites de concessão e taxa de administração, subsidiada pelas equipes técnicas da área financeira através de relatórios descritivos de situação – RDS, previamente discutidos no âmbito do CCI.

23

2012-2016

5.7 Utilização de instrumentos derivativos

Os contratos de derivativos serão utilizados para fins de hedge ou como estratégia de renda fixa. Não é permitido o uso para fins de alavancagem.

As operações devem ser registradas e negociadas no mercado de bolsa de valores ou de mercadorias e futuros. Quando realizadas pela gestão interna, deverão possuir relatório de abertura da posição contendo, no mínimo:

Nome da estratégia segundo fonte bibliográfica fidedigna;Quantidade de contratos negociados;Dados necessários para o apreçamento ao longo da vigência da

operação; Justificativa;Demonstração gráfica dos resultados possíveis.

Os resultados obtidos devem ser analisados no CCI após o encerramento de cada operação e informados ao conselho fiscal através de item específico no plano de fiscalização da entidade.

A Fundação CEEE deve possuir métodos objetivos de avaliação da capacidade técnica de seus prestadores de serviços, além de considerar o credenciamento pelo órgão regulador e demais devidos registros.

6.1 Serviço de custódia

O agente prestador dos serviços de controle e custódia dos investimentos será responsável pela consolidação, acompanhamento e movimentações dos títulos e valores mobiliários das diversas carteiras da Fundação CEEE, mantendo seus recursos financeiros em contas correntes

6. CRITÉRIOS DE CONTRATAÇÃO DE FORNECEDORES DE SERVIÇOS

24

2012-2016

segregadas. Também poderá ser o intermediador da entidade nas operações realizadas através do BTC.

Para sua seleção devem-se utilizar, no mínimo, os seguintes critérios:Expertise comprovada em carteira de clientes no Brasil;Estar entre os seis primeiros colocados no ranking da ANBIMA;Avaliação de reais ou potenciais conflitos de interesses entre os

serviços de gestão de fundos exclusivos e de custódia dos ativos da Fundação CEEE;

Clareza nas informações prestadas em relatórios gerenciais de risco e enquadramento;

Cumprimento de prazos;Custo dos serviços, tendo a entidade a obrigação de promover

concorrência, no mínimo, a cada 3 (três) anos.

Na prestação dos serviços de custódia e controle de investimentos, a instituição contratada deve auxiliar a entidade na identificação, avaliação, controle e monitoramento dos riscos, principalmente de mercado, fornecendo relatórios para cada uma das carteiras, utilizando as metodologias de Value at Risk – VaR e Teste de Stress.

6.2 Serviço de gestão de investimentos

A Fundação CEEE entende que a diversificação de prestadores de serviço de gestão agrega expertise à alocação de investimentos e que tal prática permite sinergias entre as equipes técnicas e as visões externas dos gestores. Preponderantemente, a entidade investirá em fundos cujos agentes (gestor, administrador e custodiante) estejam devidamente segregados por conglomerado financeiro.

Como pré-qualificação para administrar recursos da entidade através de fundos de investimento, o candidato deverá possuir um volume mínimo

25

2012-2016

de recursos de terceiros sob sua responsabilidade de R$ 1,5 bilhão, conforme dados da ANBIMA. Caso os volumes atualizados da instituição estejam em desacordo com a fonte supracitada, esse deverá informar quais os instrumentos que possuem recursos não integralizados, de forma que será considerado somente o(s) anúncio(s) de encerramento de distribuição devidamente publicado(s) junto a CVM.

Tal prerrogativa de volume não se aplica ao investimento em Fundo de Investimento em Participações, sendo que, para esse caso, o montante a ser considerado é de R$ 1 bilhão, respeitando os mesmos critérios dos outros instrumentos.

Na eventualidade de haver recursos em sede fora do território nacional, o volume mínimo a ser considerado será de US$ 1,5 bilhão dentre os montantes totais (interno mais externo), necessitando que seja apresentada fonte confiável informando os respectivos volumes.

Como pré-qualificação para gerir recursos da entidade através de fundos de renda fixa, ações e multimercado, o candidato deverá possuir gestão de produto similar no mercado brasileiro com histórico de cotas mínimo de 24 (vinte e quatro) meses e que permita avaliação de performance objetiva através de:

Índices de eficiência como os de Sharpe, Jensen e Modigliani;Explicação do retorno pela seletividade e timing;Retorno em relação ao benchmark e comparação no binômio risco e

retorno.

Além dos critérios descritos acima, devem ser levados em consideração: (i) o foco da instituição; (ii) os rankings ANBIMA; (iii) a capacidade de fornecer relatórios macroeconômicos e de pesquisa; assim como (iv) os custos propostos. Para a escolha dos gestores, poderão ser realizados processos de due diligence para efeito de avaliação qualitativa de todo o processo seletivo.

Conforme Boulier & Dupré (2003, p. 52).7

7

26

2012-2016

A entidade tem a obrigação de promover concorrência sempre que realizar investimento em fundos de condomínio aberto, sendo que, no mínimo, a cada 2 (dois) anos deve realizar a mesma atitude, com a finalidade de avaliar os resultados dos gestores contratados.

O valor a ser subscrito em cada fundo sob gestão de terceiros será limitado aos percentuais abaixo da carteira de investimentos da Fundação CEEE, devendo ser respeitado o limite de 12% (doze por cento) por conglomerado financeiro, incluindo os respectivos capitais comprometidos.

Fundo de Investimento em Cotas de Fundo de Investimento em Participações: 2% (dois por cento);

Demais fundos do segmento de Investimentos Estruturados: 1%;Fundo de Investimento em Direitos Creditórios e/ou Fundos de

Crédito Privado: 1%;Fundo de Investimento em Ações: 2,5%; eFundos de Liquidez: 3%.

Os critérios supracitados, exceto o limite de 12% (doze por cento) por conglomerado financeiro, não se aplicam aos seguintes investimentos já realizados, ou a integralizar, pela entidade: Fundo de Investimento em Participações Coliseu, Óleo e Gás Fundo de Investimento em Participações e Rio Bravo Energia I – Fundo de Investimento em Participações, BTG Pactual Emissões Primárias Fundo de Investimento em Renda Fixa Crédito I e BTG Pactual Emissões Primárias Fundo de Investimento em Renda Fixa Crédito II. Portanto, ficam vedadas subscrições adicionais nos referidos fundos.

6.3 Serviço de corretagem

A seleção de prestadores de serviços de corretagem para a gestão interna de investimentos da Fundação CEEE dar-se-á de acordo com os seguintes critérios:

27

2012-2016

Quadro 6.3.1 - Participação de cada critério de seleção de corretoras na avaliaçãogeral

Para o disposto acima, com relação à Política de corretagem e retenção de soft dollar, a Fundação CEEE buscará o percentual mínimo de 85% sobre os valores brutos.

Além dos critérios acima elencados, a posição das corretoras no ranking de volume negociado na BM&FBovespa também será levada em conta, podendo ser utilizada como critério de desempate.

A eficiência na execução de ordens, assim como os demais critérios anteriores, deve ser monitorada através de um sistema objetivo e impessoal de avaliação, onde as equipes técnicas da Gerência de Investimentos, juntamente com a célula de controle de investimentos da Gerência de Controladoria, devem pontuar, mensalmente, os prestadores de serviços de corretagem. O processo seletivo deve ocorrer, no mínimo, a cada 2 (dois) anos.

A Fundação CEEE deverá manter, no mínimo, 8 (oito) e, no máximo, 10 (dez) corretoras habilitadas para a execução de ordens, devendo haver diversificação entre instituições ligadas a conglomerados financeiros e independentes.

28

2012-2016

Os limites, requisitos e condições estabelecidos na legislação vigente e nesta Política de Investimentos devem ser observados mensalmente no caderno do Comitê Consultivo de Investimentos, a ser submetido para homologação da Diretoria Executiva, e nos documentos submetidos ao Conselho Fiscal, a saber: Informativo Gerencial e Plano de Fiscalização.

7.1 Risco de Crédito

A mensuração do risco relacionado ao recebimento de uma obrigação a ser paga pela contraparte de contrato ou emissor de título de dívida deve ser efetuada em três frentes:

No processo interno de decisão, durante a proposição de investimentos pelas equipes técnicas em relatórios de análise; e após a aquisição, pelo acompanhamento da situação econômico-financeira do emissor;

Pelo Comitê de Crédito do gestor do fundo de investimento, em decorrência do mandato recebido;

Por agência classificadora de risco de crédito em funcionamento no país, através de suas notas de crédito na emissão do título e posteriores ao evento. A equipe técnica da GIN deverá informar ao CCI mudanças no perfil de risco desses investimentos.

A entidade deve selecionar para investimento somente títulos considerados como de baixo risco de crédito, por classificação efetuada por agência de rating. Devem ser empregados os melhores esforços para retirar da carteira os títulos privados que possuam real ou potencial rebaixamento para graus de médio e alto risco, exceto no caso do mesmo possuir garantia integral, em seu valor presente, de órgão governamental de risco soberano ou do Fundo Garantidor de Crédito - FGC. No caso de duas ou mais agências

7. AVALIAÇÃO DE RISCOS

29

2012-2016

classificarem o mesmo ativo, será adotado o grau apresentado pela posição mais conservadora.

Para a classificação do risco de crédito dos diferentes emissores, a Fundação CEEE considerará os ratings emitidos pelas seguintes agências:

Quadro 7.1.1 – Classificações de risco de crédito

7.2 Risco de mercado

A mensuração do risco relacionado à oscilação dos preços dos ativos financeiros em decorrência de variações macroeconômicas será feito através: (i) do método do Value at Risk – VaR; e (ii) do estudo da performance da cota de cada plano em relação ao benchmark da carteira de investimentos.

O VaR deve ser mensurado sob diferentes horizontes de tempo e intervalos de confiança, sendo disponibilizado pela instituição custodiante dos ativos da entidade diariamente por carteira, fundo e posição consolidada. O prestador de serviço de custódia também deve disponibilizar

30

2012-2016

,

sistema de simulação de risco incremental para consulta prévia à aquisição de títulos públicos de renda fixa por parte da gestão interna.

O modelo próprio de monitoramento do risco de mercado da Fundação CEEE consiste no cálculo de:

Performance da cota em relação ao benchmark da carteira de investimentos no ano e nos últimos 12 meses;

Tracking error da performance sobre o benchmark (volatilidade) e média histórica, ambos em bases mensais.

Tais indicadores servem de base para a explicação do retorno alcançado pela entidade, podendo este decorrer da performance de cada segmento em relação ao seu benchmark, assim como do sucesso ou não das apostas táticas de macro-alocação da entidade em relação à sua alocação estratégica.

7.3 Risco de liquidez

O risco de perdas devido à incapacidade de se desfazer de uma posição, de acordo com a necessidade, é controlado pela Fundação CEEE através de estudos de ALM contratados junto a consultorias especializadas e pela manutenção de uma parcela dos investimentos do segmento de renda fixa com liquidez imediata.

Os planos administrados pela Fundação CEEE possuem objetivos de longo prazo, não prescindindo de liquidez imediata em toda a carteira de investimentos.

Para gerenciar o risco de liquidez, a Fundação CEEE utiliza estudos de:Asset Liability Management – ALM, que apontam as necessidades de

liquidez de cada plano ao longo do tempo;Micro alocação de renda fixa, que apontam o melhor alinhamento

entre as maturidades dos títulos e os fluxos de pagamentos de benefícios.

31

2012-2016

7.4 Risco operacional, legal e sistêmico

A Fundação CEEE busca mitigar os riscos de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, de eventos externos, incluindo o risco legal associado a inadequações ou deficiências em contratos firmados pela instituição, bem como de sucumbência a sanções em razão do descumprimento de dispositivos legais e a imputação de indenizações por danos a terceiros decorrentes das atividades desenvolvidas pela instituição, pelas seguintes práticas:

Mapeamento dos processos que envolvem as operações de investimentos e manutenção da certificação ISO 9002/2004;

Segregação de funções como cotação, liquidação e controle dos investimentos por suas equipes técnicas;

O agente custodiante deve fornecer serviço de controle de enquadramento dos investimentos em relação ao cenário legal e aos limites previstos nesta política de investimentos;

O monitoramento, pela Gerência de Controladoria, do cumprimento dos limites pertinentes e cenário legal, para posterior envio às Gerências, via intranet, as quais devem verificar possíveis implicações sobre seus procedimentos internos.

Em relação aos riscos sistêmicos, a Fundação CEEE implantou no ano de 2009 o Programa Prevenir. Tendo como insumos o planejamento estratégico existente, as apresentações das gerências em relação aos seus processos e indicadores de desempenho, as atas dos Conselhos Deliberativo e Fiscal, bem como as da Diretoria Executiva, entre outros, a Fundação CEEE identificou um contexto de ameaças sistêmicas à sustentabilidade da entidade num horizonte de médio e longo prazos. O programa implementou um macro ciclo PDCA, envolvendo as entidades representativas, as patrocinadoras, os instituidores e os próprios participantes. Maiores detalhes sobre o Programa Prevenir podem ser obtidos no site da Fundação CEEE no endereço www.fundacaoceee.com.br.

32

2012-2016

A presente política de investimentos visa à melhoria contínua da gestão de investimentos da Fundação CEEE na administração de seus ativos, considerando o seu perfil de risco e a necessidade de rentabilidade para cumprir os objetivos atuariais dos planos de benefícios.

As aplicações devem ser consistentes com a filosofia de preservação do capital com retornos diferenciados, ganhos de performance acumulativos, dando ênfase na busca por qualidade e redução dos custos de administração em prol do participante. Dessa forma, não serão permitidos investimentos em atividades relacionadas às práticas desportivas profissionais e/ou amadoras.

Esta política de investimentos deve ser revisada e aprovada pelo Conselho Deliberativo anualmente ou, de forma extraordinária, quando da ocorrência de um fato relevante que possa influenciar qualquer premissa que a norteia.

8. CONSIDERAÇÕES FINAIS

33

2012-2016

Referências bibliográficas

34

2012-2016

BOULIER, Jean-François; DUPRÉ, Denis. Gestão Financeira dos Fundos de Pensão.

Tradução Michéle Orfali. São Paulo: Pearson Education, 2003.

CANÇADO, Thais R.; GARCIA, Fábio G. Securitização no Brasil. Série Acadêmica-

empresa. São Paulo: Atlas, 2007.

DAMODARAN, Aswath. Avaliação de Empresas. 2a ed. Tradução Sônia Yamamoto e

Marcelo Alvim. São Paulo: Prentice Hall, 2007.

DRAZEN, Allan. Political Economy in Macroeconomics. Princeton University Press,

2000.

FABOZZI, Frank J. Mercados, Análises e Estratégias de Bônus – títulos de renda fixa.

Trad. 3ª ed. Americana. Rio de Janeiro: Qualitymark, 2000.

FABOZZI, Frank J. Fixed Income Analysis. 2nd ed. CFA Institute Series, 2007.

HULL, John C. Fundamentos dos Mercados Futuros e de Opções. 4ª ed. Revista e

ampliada. São Paulo: BM&F, 2005.

LIMA NETO, Lucas. Securitização de Ativos: a era da desintermediação financeira.

Porto Alegre: Zouk (Gaininvest Publicações), 2007.

MAGGIN, John L. [et al.]. Managing Investment Portfolios: a dynamic process. 3rd

ed., CFA Institute Series, 2007.

PINHEIRO, Juliano Lima. Mercado de Capitais: fundamentos e técnicas. 4ª Ed., São

Paulo: Atlas, 2008.

SHARPE, William F. Investidores e Mercados: seleção de carteiras, apreçamento de

ativos e investimentos. Tradução Wilson Nakamura e Daniel Bergman. São Paulo:

Novo Conceito, 2008.

ANEXO I

Fronteiras Eficientes de ALMpor Planos de Benefícios

35

2012-2016

Bolsa 20,40% 0,00% 0,00% 2,12% 5,52% 9,33% 19,50% 31,52%

Selic 12,56% 61,96% 50,87% 10,00% 10,00% 10,00% 10,00% 10,00%

Pré 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

NTN-B 0,00% 0,00% 11,09% 36,53% 13,79% 0,00% 0,00% 0,00%

IMA-B5+ 29,00% 0,00% 0,00% 13,32% 32,65% 42,63% 32,47% 20,45%

Títulos Privados IPCA 17,88% 17,88% 17,88% 17,88% 17,88% 17,88% 17,88% 17,88%

Títulos Privados IGPM 1,14% 1,14% 1,14% 1,14% 1,14% 1,14% 1,14% 1,14%

FIDCs 1,93% 1,93% 1,93% 1,93% 1,93% 1,93% 1,93% 1,93%

Inv. Diferenciados 8,38% 8,38% 8,38% 8,38% 8,38% 8,38% 8,38% 8,38%

Empréstimos 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00% 2,00%

Imóveis 0,98% 0,98% 0,98% 0,98% 0,98% 0,98% 0,98% 0,98%

Patrocinadora 5,73% 5,73% 5,73% 5,73% 5,73% 5,73% 5,73% 5,73%

Rentabilidade Real

Esperada ao ano 8,19% 6,32% 6,38% 7,03% 7,64% 8,02% 8,24% 8,42%

Desv. Padrão 3,34% 0,51% 0,44% 0,84% 1,94% 2,67% 3,33% 4,39%

Solução 5"Mesmo

Risco"Solução 6ATIVO/BENCHMARK

Alocação

AtualSolução 1 Solução 2 Solução 3 Solução 4

PLANO CEEE

Perfil escolhido: Solução "Mesmo Risco".

36

2012-2016

PLANO AES SUL

Bolsa 22,19% 0,00% 0,00% 2,38% 5,77% 9,60% 21,63% 31,05%

Selic 12,94% 64,97% 38,95% 10,00% 10,00% 10,00% 10,00% 10,00%

Pré 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

NTN-B 0,00% 0,00% 26,02% 37,90% 15,07% 0,00% 0,00% 0,00%

IMA-B5+ 29,84% 0,00% 0,00% 14,69% 34,13% 45,37% 33,34% 23,92%

Títulos Privados IPCA 18,75% 18,75% 18,75% 18,75% 18,75% 18,75% 18,75% 18,75%

Títulos Privados IGPM 1,20% 1,20% 1,20% 1,20% 1,20% 1,20% 1,20% 1,20%

FIDCs 2,02% 2,02% 2,02% 2,02% 2,02% 2,02% 2,02% 2,02%

Inv. Diferenciados 8,79% 8,79% 8,79% 8,79% 8,79% 8,79% 8,79% 8,79%

Empréstimos 2,23% 2,23% 2,23% 2,23% 2,23% 2,23% 2,23% 2,23%

Imóveis 1,02% 1,02% 1,02% 1,02% 1,02% 1,02% 1,02% 1,02%

Patrocinadora 1,03% 1,03% 1,03% 1,03% 1,03% 1,03% 1,03% 1,03%

Rentabilidade Real

Esperada ao ano8,12% 6,14% 6,28% 6,92% 7,53% 7,93% 8,18% 8,32%

Desv. Padrão 3,58% 0,55% 0,40% 0,93% 2,03% 2,82% 3,61% 4,43%

Solução 5"Mesmo

Risco"Solução 6ATIVO/BENCHMARK

Alocação

AtualSolução 1 Solução 2 Solução 3 Solução 4

Perfil escolhido: Solução "Mesmo Risco".

37

2012-2016

PLANO CGTEE

Bolsa 21,46% 0,00% 0,00% 2,35% 5,76% 9,51% 19,39% 30,97%

Selic 13,23% 65,19% 40,05% 10,00% 10,00% 10,00% 10,00% 10,00%

Pré 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

NTN-B 0,00% 0,00% 25,14% 38,23% 15,32% 0,00% 0,00% 0,00%

IMA-B5+ 30,50% 0,00% 0,00% 14,61% 34,11% 45,68% 35,80% 24,21%

Títulos Privados IPCA 18,81% 18,81% 18,81% 18,81% 18,81% 18,81% 18,81% 18,81%

Títulos Privados IGPM 1,20% 1,20% 1,20% 1,20% 1,20% 1,20% 1,20% 1,20%

FIDCs 2,03% 2,03% 2,03% 2,03% 2,03% 2,03% 2,03% 2,03%

Inv. Diferenciados 8,81% 8,81% 8,81% 8,81% 8,81% 8,81% 8,81% 8,81%

Empréstimos 2,94% 2,94% 2,94% 2,94% 2,94% 2,94% 2,94% 2,94%

Imóveis 1,03% 1,03% 1,03% 1,03% 1,03% 1,03% 1,03% 1,03%

Patrocinadora 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Rentabilidade Real

Esperada ao ano8,11% 6,15% 6,28% 6,93% 7,53% 7,94% 8,15% 8,34%

Desv. Padrão 3,51% 0,54% 0,40% 0,92% 2,03% 2,82% 3,43% 4,42%

Solução 5"Mesmo

Risco"Solução 6ATIVO/BENCHMARK

Alocação

AtualSolução 1 Solução 2 Solução 3 Solução 4

Perfil escolhido: Solução "Mesmo Risco".

38

2012-2016

PLANO RGE

Bolsa 21,47% 0,00% 0,00% 2,39% 5,76% 9,54% 19,43% 30,98%

Selic 13,23% 65,21% 38,84% 10,00% 10,00% 10,00% 10,00% 10,00%

Pré 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

NTN-B 0,00% 0,00% 26,37% 38,11% 15,28% 0,00% 0,00% 0,00%

IMA-B5+ 30,51% 0,00% 0,00% 14,71% 34,17% 45,67% 35,78% 24,23%

Títulos Privados IPCA 18,82% 18,82% 18,82% 18,82% 18,82% 18,82% 18,82% 18,82%

Títulos Privados IGPM 1,20% 1,20% 1,20% 1,20% 1,20% 1,20% 1,20% 1,20%

FIDCs 2,03% 2,03% 2,03% 2,03% 2,03% 2,03% 2,03% 2,03%

Inv. Diferenciados 8,82% 8,82% 8,82% 8,82% 8,82% 8,82% 8,82% 8,82%

Empréstimos 1,60% 1,60% 1,60% 1,60% 1,60% 1,60% 1,60% 1,60%

Imóveis 1,03% 1,03% 1,03% 1,03% 1,03% 1,03% 1,03% 1,03%

Patrocinadora 1,31% 1,31% 1,31% 1,31% 1,31% 1,31% 1,31% 1,31%

Rentabilidade Real

Esperada ao ano8,10% 6,14% 6,28% 6,92% 7,53% 7,94% 8,15% 8,33%

Desv. Padrão 3,52% 0,55% 0,40% 0,93% 2,04% 2,82% 3,44% 4,43%

Solução 5"Mesmo

Risco"Solução 6ATIVO/BENCHMARK

Alocação

AtualSolução 1 Solução 2 Solução 3 Solução 4

Perfil Escolhido: Solução "Mesmo Risco".

39

2012-2016

PLANO CEEEPREV

Bolsa 20,04% 0,00% 0,00% 2,14% 5,52% 9,70% 19,83% 31,73%

Selic 12,35% 60,89% 49,89% 10,00% 10,00% 10,00% 10,00% 10,00%

Pré 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

NTN-B 0,00% 0,00% 11,00% 35,37% 12,63% 0,00% 0,00% 0,00%

IMA-B5+ 28,49% 0,00% 0,00% 13,37% 32,74% 41,19% 31,06% 19,15%

Títulos Privados IPCA 17,57% 17,57% 17,57% 17,57% 17,57% 17,57% 17,57% 17,57%

Títulos Privados IGPM 1,12% 1,12% 1,12% 1,12% 1,12% 1,12% 1,12% 1,12%

FIDCs 1,89% 1,89% 1,89% 1,89% 1,89% 1,89% 1,89% 1,89%

Inv. Diferenciados 8,23% 8,23% 8,23% 8,23% 8,23% 8,23% 8,23% 8,23%

Empréstimos 3,76% 3,76% 3,76% 3,76% 3,76% 3,76% 3,76% 3,76%

Imóveis 0,96% 0,96% 0,96% 0,96% 0,96% 0,96% 0,96% 0,96%

Patrocinadora 5,58% 5,58% 5,58% 5,58% 5,58% 5,58% 5,58% 5,58%

Rentabilidade Real

Esperada ao ano 8,15% 6,31% 6,37% 7,02% 7,63% 8,00% 8,21% 8,39%

Desv. Padrão 3,28% 0,50% 0,43% 0,84% 1,94% 2,64% 3,33% 4,39%

Solução 5"Mesmo

Risco"Solução 6ATIVO/BENCHMARK

Alocação

AtualSolução 1 Solução 2 Solução 3 Solução 4

Perfil Escolhido: Solução "Mesmo Risco".

40

2012-2016

PLANO CRMPREV

Bolsa 19,65% 0,00% 0,00% 2,44% 5,79% 10,08% 20,40% 32,68%

Selic 12,15% 59,74% 36,65% 10,00% 10,00% 10,00% 10,00% 10,00%

Pré 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

NTN-B 0,00% 0,00% 23,09% 32,38% 9,59% 0,00% 0,00% 0,00%

IMA-B5+ 27,94% 0,00% 0,00% 14,92% 34,36% 39,66% 29,35% 17,06%

Títulos Privados IPCA 17,22% 17,22% 17,22% 17,22% 17,22% 17,22% 17,22% 17,22%

Títulos Privados IGPM 1,10% 1,10% 1,10% 1,10% 1,10% 1,10% 1,10% 1,10%

FIDCs 1,86% 1,86% 1,86% 1,86% 1,86% 1,86% 1,86% 1,86%

Inv. Diferenciados 8,07% 8,07% 8,07% 8,07% 8,07% 8,07% 8,07% 8,07%

Empréstimos 11,06% 11,06% 11,06% 11,06% 11,06% 11,06% 11,06% 11,06%

Imóveis 0,94% 0,94% 0,94% 0,94% 0,94% 0,94% 0,94% 0,94%

Patrocinadora 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Rentabilidade Real

Esperada ao ano 7,95% 6,13% 6,26% 6,90% 7,50% 7,81% 8,02% 8,21%

Desv. Padrão 3,25% 0,50% 0,36% 0,94% 2,05% 2,64% 3,36% 4,49%

Solução 5"Mesmo

Risco"Solução 6ATIVO/BENCHMARK

Alocação

AtualSolução 1 Solução 2 Solução 3 Solução 4

Perfil Escolhido: Solução "Mesmo Risco".

41

2012-2016

PLANO SENGE PREVIDÊNCIA

Bolsa 22,33% 0,00% 0,00% 2,32% 5,67% 9,44% 19,11% 30,42%

Selic 13,81% 67,89% 41,66% 10,00% 10,00% 10,00% 10,00% 10,00%

Pré 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

NTN-B 0,00% 0,00% 26,23% 41,05% 17,89% 0,00% 0,00% 0,00%

IMA-B5+ 31,75% 0,00% 0,00% 14,51% 34,33% 48,45% 38,78% 27,47%

Títulos Privados IPCA 19,58% 19,58% 19,58% 19,58% 19,58% 19,58% 19,58% 19,58%

Títulos Privados IGPM 1,25% 1,25% 1,25% 1,25% 1,25% 1,25% 1,25% 1,25%

FIDCs 2,11% 2,11% 2,11% 2,11% 2,11% 2,11% 2,11% 2,11%

Inv. Diferenciados 9,17% 9,17% 9,17% 9,17% 9,17% 9,17% 9,17% 9,17%

Empréstimos 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Imóveis 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Patrocinadora 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Rentabilidade Real

Esperada ao ano 8,18% 6,15% 6,29% 6,94% 7,55% 8,01% 8,22% 8,40%

Desv. Padrão 3,64% 0,56% 0,41% 0,91% 2,03% 2,92% 3,49% 4,42%

Solução 5"Mesmo

Risco"Solução 6ATIVO/BENCHMARK

Alocação

AtualSolução 1 Solução 2 Solução 3 Solução 4

Perfil Escolhido: Solução "Mesmo Risco".

42

2012-2016

Bolsa 22,32% 0,00% 0,00% 2,32% 5,67% 9,44% 19,11% 30,42%

Selic 13,84% 67,90% 41,61% 10,00% 10,00% 10,00% 10,00% 10,00%

Pré 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

NTN-B 0,00% 0,00% 26,29% 41,06% 17,90% 0,00% 0,00% 0,00%

IMA-B5+ 31,73% 0,00% 0,00% 14,51% 34,33% 48,46% 38,79% 27,48%

Títulos Privados IPCA 19,57% 19,57% 19,57% 19,57% 19,57% 19,57% 19,57% 19,57%

Títulos Privados IGPM 1,25% 1,25% 1,25% 1,25% 1,25% 1,25% 1,25% 1,25%

FIDCs 2,11% 2,11% 2,11% 2,11% 2,11% 2,11% 2,11% 2,11%

Inv. Diferenciados 9,17% 9,17% 9,17% 9,17% 9,17% 9,17% 9,17% 9,17%

Empréstimos 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Imóveis 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Patrocinadora 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Rentabilidade Real

Esperada ao ano8,18% 6,15% 6,29% 6,94% 7,55% 8,01% 8,22% 8,40%

Desv. Padrão 3,64% 0,56% 0,41% 0,91% 2,03% 2,92% 3,49% 4,43%

Solução 5"Mesmo

Risco"Solução 6ATIVO/BENCHMARK

Alocação

AtualSolução 1 Solução 2 Solução 3 Solução 4

Perfil Escolhido: Solução "Mesmo Risco".

PLANO SINPRO PREVIDÊNCIA

43

2012-2016

PLANO FAMÍLIA PREVIDÊNCIA

Bolsa 22,27% 0,00% 0,00% 2,33% 5,68% 9,44% 19,11% 30,42%

Selic 14,06% 67,99% 41,39% 10,00% 10,00% 10,00% 10,00% 10,00%

Pré 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

NTN-B 0,00% 0,00% 26,59% 41,12% 17,96% 0,00% 0,00% 0,00%

IMA-B5+ 31,66% 0,00% 0,00% 14,54% 34,35% 48,55% 38,87% 27,56%

Títulos Privados IPCA 19,52% 19,52% 19,52% 19,52% 19,52% 19,52% 19,52% 19,52%

Títulos Privados IGPM 1,25% 1,25% 1,25% 1,25% 1,25% 1,25% 1,25% 1,25%

FIDCs 2,10% 2,10% 2,10% 2,10% 2,10% 2,10% 2,10% 2,10%

Inv. Diferenciados 9,15% 9,15% 9,15% 9,15% 9,15% 9,15% 9,15% 9,15%

Empréstimos 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Imóveis 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Patrocinadora 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Rentabilidade Real

Esperada ao ano8,18% 6,15% 6,29% 6,94% 7,55% 8,01% 8,22% 8,40%

Desv. Padrão 3,63% 0,56% 0,41% 0,92% 2,03% 2,93% 3,50% 4,43%

Solução 5"Mesmo

Risco"Solução 6ATIVO/BENCHMARK

Alocação

AtualSolução 1 Solução 2 Solução 3 Solução 4

Perfil Escolhido: Solução "Mesmo Risco".

44

2012-2016

2012-2016

ANEXO II

Cenário Macroeconômico

45

CENÁRIO MACROECONÔMICO

Analisando os acontecimentos econômicos nos mercados mundiais no ano de 2011, percebe-se o surgimento, ou até mesmo a afirmação, de uma nova ordem mundial, onde o centro de gravidade da economia está migrando dos países desenvolvidos, que atravessam um período de instabilidade duradoura, e se transferindo para os países emergentes como Brasil, Rússia, Índia e China. O G7 tornou-se G20, os países populosos, devido aos seus expressivos mercados domésticos entre outros fatores, estão cada vez mais como propulsores dessa nova ordem da economia mundial.

Evidenciam-se nos países desenvolvidos, um aprofundamento de crises fiscais e políticas, altos endividamentos, problemas para obtenção de crédito e uma crescente dependência da exportação de commodities. Por outro lado, os países emergentes têm mostrado uma resistência maior frente às turbulências externas, mesmo enfrentando a volatilidade dos fluxos de capitais, apresentando um crescente mercado consumidor interno e, principalmente, uma capacidade de mão de obra adequada as suas necessidades de crescimento.

A previsão para a economia global em 2012 apresenta distintos cenários entre os países: os da Zona do Euro enfrentam um desafio de evitar um agravamento da crise, podendo entrar em ciclo de recessão, os Estados Unidos estão preocupados com a redução de suas taxas de desemprego e medidas para aumentar seu consumo interno e a China irá apresentar redução da taxa de crescimento, o que impactará negativamente a economia mundial e principalmente países exportadores de commodities.

Em algumas economias o crescimento esperado em 2012 supera os 4%, enquanto outras podem ter crescimento bem inferior, conforme figura:

46

2012-2016

Figura 1: Crescimento médio esperado do PIB durante 2011-2012.

Fonte: World Economic Outlook – FMI.

Europa

No decorrer do ano de 2011, os países da zona do Euro colocaram em alerta os mercados mundiais, com uma crise que se alastrou por praticamente todos os países do continente e afetou fortemente os mercados financeiros mundiais, acarretando em um clima de instabilidade no mercado de capitais. A Europa mergulhou em uma crise fiscal e política, que se agravou devido à lentidão na adoção de medidas de contenção, o que gerou volatilidade e incerteza nos mercados financeiros. Essas incertezas da economia europeia provocam, como efeito colateral, aversão ao risco e decréscimo dos investimentos de longo prazo e estruturais, causando baixo crescimento. A População Economicamente Ativa (PEA) está diminuindo devido um envelhecimento da população, o que também é um fator que colabora para a redução do potencial produtivo da região.

47

2012-2016

Para obter-se uma união fiscal do bloco, necessita-se uma maior unidade política e aceleração no ritmo das negociações, sobretudo porque as decisões mais significativas precisam de ratificação dos 27 parlamentos nacionais que compõem a União Europeia. A Alemanha, país mais rico do continente, defende até mesmo a perda da soberania para os países que não cumprirem os critérios de estabilidade. As previsões são de que alguns países da Zona do Euro entrem em recessão na primeira metade do ano que vem, e termine 2012 com reversão desse ciclo. O gráfico abaixo demonstra que a crise saiu dos países periféricos do continente e atingiu também a Itália, que é a terceira maior economia do continente, onde os títulos do governo italiano já atingiram juros, para 10 anos, próximo de 7% ao ano, refletindo os temores de mercado com relação à capacidade do país em pagar sua dívida, de cerca de 1,9 trilhões de euros (120% do PIB). Já as maiores preocupações continuam com países como Irlanda, Portugal e principalmente a Grécia, os quais registram juros de 8,2%, 11,5% e 28,4% respectivamente.

Fonte: Bloomberg.

Figura 2: Juros de 10 anos – Zona do Euro.

48

2012-2016

Ásia

O crescimento abaixo do esperado da economia chinesa se reflete nos números do PIB, que tem se mantido abaixo dos dois dígitos. O crescimento chinês é garantido com a concessão do crédito (gráfico abaixo), mas necessita-se também segurar o avanço mundial dos preços, ou seja, o aumento da inflação. Outro fator desfavorável à economia chinesa está relacionado aos crescentes problemas envolvendo as dívidas públicas dos países europeus e dos Estados Unidos, que são os seus principais compradores.

Além disso, a redução na oferta de crédito global, causada por preocupações com a Europa, expôs problemas nas construtoras chinesas. Um eventual estouro de bolha imobiliária na China aumentará as dificuldades da economia global.

Fonte:Bloomberg.

Figura 3: Volume de concessões de crédito na China.

49

2012-2016

Com a crise de 2008, o governo americano baixou sua taxa de juros para um intervalo entre 0,25% e 0% ao ano, a fim de incentivar o consumo, principal indicador do PIB da economia americana. A medida foi efetiva, mas não resolveu a questão do desemprego, pois a taxa está em cerca de 9%, uma das maiores já vistas. O alto índice de desemprego não permite que o incentivo ao consumo, através da politica de juros, tenha os resultados esperados.

O FED (Federal Reserve, Banco Central dos EUA) tem mantido os juros básicos norte-americanos no referido intervalo desde dezembro de 2008, e vem comprando títulos do governo e do mercado de hipotecas em uma tentativa de estimular a recuperação da economia. Mas o alto desemprego e o fraco crescimento exigem mais atitudes, e as ações do Banco Central estão se mostrando ineficazes.

Sem a melhora na confiança do consumidor, verificada no gráfico abaixo, não há perspectivas de melhoria para o crescimento econômico americano:

Fonte: Bloomberg

Figura 4: Confiança do Consumidor norte-americano.

50

2012-2016

Estados Unidos

O Brasil enfrentou diversos problemas políticos no decorrer de 2011, evidenciados pelas alterações ocorridas em seis ministérios do governo Dilma (Casa Civil, Transportes, Esporte, Trabalho, Turismo e Agricultura) por diversas irregularidades. Outro fator que gera preocupação vem sendo a alta da inflação, que fechará o ano próximo, ou ultrapassando, suavemente a meta de sua banda máxima.

Por outro lado, a dependência de commodities dos países emergentes, como o Brasil, vem crescendo, o que levou o PIB brasileiro a praticamente dobrar a partir de 2004, com uma média de crescimento de cerca de 5,0% ao ano, contra a média de 2,5% ao ano nos dez anos anteriores.

O maior desafio atual do país é promover planejamento de longo prazo, através da contenção da inflação, controle dos gastos públicos, redução do endividamento público, incentivo à competitividade e a capacidade de investimentos.

O governo está fazendo seguidos cortes na taxa de juros, mantendo para o longo prazo, também, um viés de queda. Os investimentos em infraestrutura, com foco para os próximos eventos esportivos que o Brasil sediará, como a Copa do Mundo em 2014 e as Olimpíadas do Rio de Janeiro em 2016, serão importantes fatores para impulsionar a economia brasileira e seu crescimento econômico o que poderá levar o Brasil ao posto de 6º maior economia do mundo, já em 2012, também ajudada pela menor taxa de desemprego no país verificada, próxima de 6%.

51

2012-2016

Brasil

CONCLUSÃO

Visto que a economia mundial está retraída e atravessando novamente um período de crise, o governo brasileiro está implantando uma política de redução de juros, assim como alguns benefícios fiscais (ex.: redução/isenção de IPI), para incentivar a economia e enfrentar a crise internacional, o que torna o processo de análise de investimentos e previsão de cenários um trabalho mais complexo que o normal.

Existem questões importantes a serem resolvidas que geram incertezas para a economia mundial, como a redução do desemprego americano; resolução da crise na zona do euro e a manutenção do crescimento da economia chinesa.

A turbulência no mercado financeiro deve continuar em 2012, com a aversão dos investidores internacionais aos ativos de risco. Isso pode levar os investidores estrangeiros a preferir alocar seus recursos em áreas mais seguras, fazendo crescer a volatilidade na bolsa brasileira, bem como nos mercados internacionais.

52

2012-2016

2012-2016

www.fundacaoceee.com.br(51) 3027 3100 | Fax: (51) 3228 5325

Rua dos Andradas, 702 | CEP 90020-004 | Porto Alegre