Embed Size (px)

Citation preview

Captação de recursosPor Edson Marqueto Rigonatti e Kellen Fraga da Silva

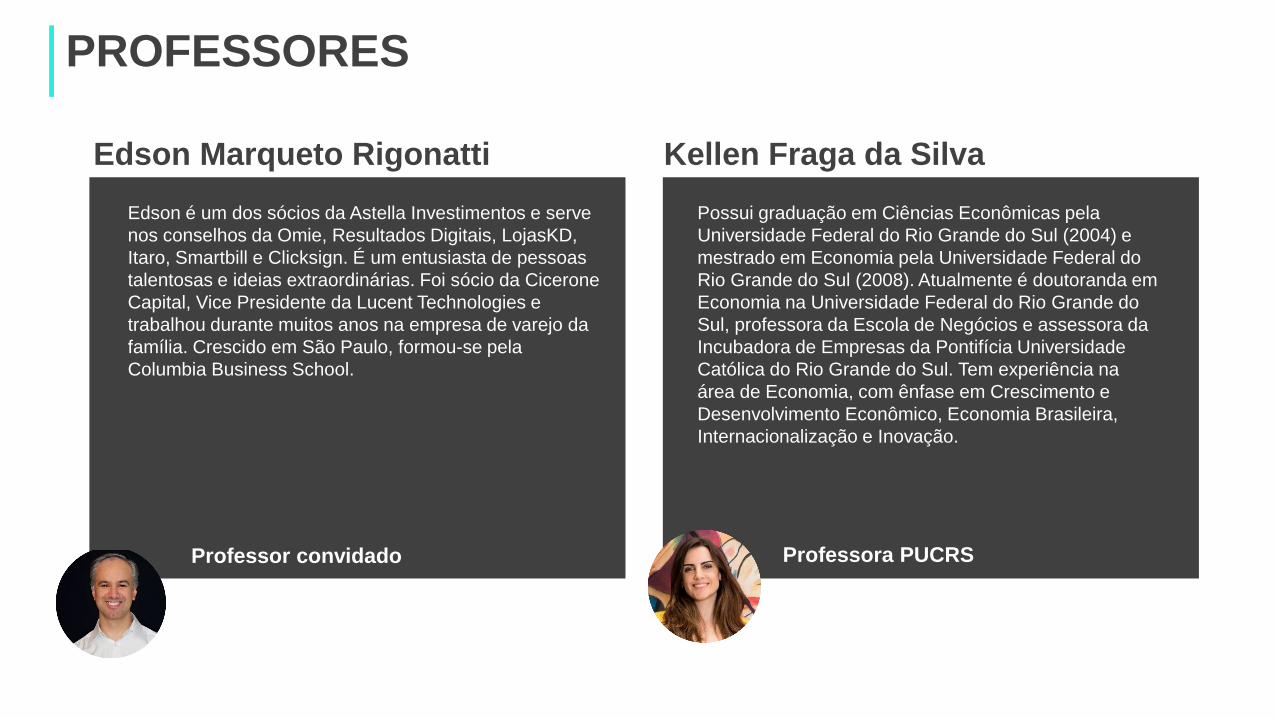

PROFESSORES

Edson é um dos sócios da Astella Investimentos e serve

nos conselhos da Omie, Resultados Digitais, LojasKD,

Itaro, Smartbill e Clicksign. É um entusiasta de pessoas

talentosas e ideias extraordinárias. Foi sócio da Cicerone

Capital, Vice Presidente da Lucent Technologies e

trabalhou durante muitos anos na empresa de varejo da

família. Crescido em São Paulo, formou-se pela

Columbia Business School.

Possui graduação em Ciências Econômicas pela

Universidade Federal do Rio Grande do Sul (2004) e

mestrado em Economia pela Universidade Federal do

Rio Grande do Sul (2008). Atualmente é doutoranda em

Economia na Universidade Federal do Rio Grande do

Sul, professora da Escola de Negócios e assessora da

Incubadora de Empresas da Pontifícia Universidade

Católica do Rio Grande do Sul. Tem experiência na

área de Economia, com ênfase em Crescimento e

Desenvolvimento Econômico, Economia Brasileira,

Internacionalização e Inovação.

Edson Marqueto Rigonatti Kellen Fraga da Silva

Professor convidado Professora PUCRS

DOWNLOADSBaixe os materiais utilizados pelos professores durante a disciplina.

Livro online da disciplina em PDF

Autor(es): Edson Marqueto Rigonatti e Kellen Fraga da Silva.

Apresentação de apoio para 1º e 2º Encontros

Apresentação de apoio para 3º Encontro

ACESSE: http://salavirtual.pucrs.br

Materiais de apoio Bibliografia

Os títulos coloridos são indicados para alunos

interessados em leituras com aprofundamentos

teóricos. Esses títulos podem ser acessados

gratuitamente, pela Editora ou Biblioteca da PUCRS,

basta acessar o livro online da disciplina e clicar nele.

GORINI, M.; TORRES, H. Captação de recursos para startups e empresas de impacto. São Paulo: Atlas, 2015.HISRICH, R.; PETERS, M. Empreendedorismo. Porto Alegre: Bookman, 2004.PROCIANOY, J.; SAITO, R. Captação de recursos de longo prazo. São Paulo: Atlas, 2008.BERNARDI, L. Manual de empreendedorismo e gestão. São Paulo: Atlas, 2003.DORNELAS, J. Empreendedorismo: transformando ideias em negócios. Rio de Janeiro: Campus, 2001.FERNANDES, F. Empreendedorismo e estratégia. Rio de Janeiro: Elsevier, 2011.SIQUEIRA, P. Abertura de capital de pequenas e medias empresas no brasil. Curitiba: Appris, 2014.

EMENTA DA DISCIPLINA

Discutir as principais fontes de financiamento para a expansão dos empreendimentosempresariais, tais como: financiamento por capital próprio, família e amigos (FFF),bancos comerciais, sociedades e participações, aceleradoras, business angels,subsídios públicos e mercado de capital.

Lembre-se que esse Livro organiza de forma resumida todo o

conteúdo da disciplina, possibilitando que você possa acessar com

agilidade e eficiência todos os materiais, fundamentos, identificar os

pontos principais dos vídeos (nos Destaques e Mapas da Aula), e

encontrar os principais tópicos que compõem a avaliação. Para

maiores aprofundamentos teóricos sobre os conteúdos que são base

desse Livro, há uma série de leituras na área BIBLIOGRAFIA, em

DOWNLOADS, inclusive diversos marcados em verde, que têm

acesso gratuito pela Editora ou Biblioteca da PUCRS.

AULA 1Nas próximas páginas, você terá os conteúdos da 1ª aula dessa disciplina.

Os fundamentos são opcionais. Se não sentir

necessidade de vê-los, avance para os outros

conteúdos.

O acesso às aulas ocorre dentro do ambiente

EAD para garantir que o conteúdo seja

exclusivo a você.

Os exercícios simulam a

prova online da disciplina.

O que é venture capital?AULA 1, FUNDAMENTO 1

Venture capital, VC ou capital de risco é o financiamento de negócios em fase inicial por investidores. O empreendedor ganha recursos

para levantar o seu negócio do chão e, em troca, o investidor colhe rendimentos no futuro – caso a empresa obtenha sucesso. Capital de risco não

é o mesmo que empréstimo: o empreendedor não precisa devolver o dinheiro, mas pode ter que ceder uma porcentagem da sua participação

societária.

Uma empresa pode ter um só investidor, ou vários; pode receber todo o investimento de uma vez, ou em parcelas. Investidores recebem centenas

de propostas por ano, mas só financiam algumas, e em geral o aporte só acontece após um longo período de contato com o empreendedor.

Existem diversos tipos de investidores de venture capital. Conheça alguns:

Investidor anjoUma pessoa, geralmente um ex-

executivo ou empreendedor de

sucesso, que investe seu dinheiro

numa variedade de projetos

promissores. O acesso a um anjo

é mais árduo quando o

empreendedor não faz parte da

rede de contatos pessoal do

investidor.

AceleradorasCompanhias de apoio a

startups. Dão investimento

inicial, mentoria e, em alguns

casos, até espaço físico.

Apoiam a empresa até ela

conseguir uma nova rodada de

financiamento e, então, vendem

a sua participação.

Fundos de venture capitalFundos que gerenciam o dinheiro de

investidores e o aplicam em negócios

de alto risco em fase inicial. O

pagamento aos investidores é feito

quando o fundo vende a sua

participação. Fundos de VC apostam

numa ampla gama de negócios,

sabendo que apenas uma pequena

parcela trará um retorno de capital

massivo.

O que é product/market fit?AULA 1, FUNDAMENTO 2

Segundo Sean Ellis, autor do livro “Market

Growth”, o indicador de que a empresa chegou

ao PMF é se 40% dos usuários ficarem

desapontados se o produto não existir.

Product/Market fit (PMF) é o ponto no qual um

produto satisfaz uma demanda de mercado.

Atingir esse ponto é o principal objetivo de uma

startup nos seus primeiros 18 meses de vida.

Quando uma startup nasce, ela ainda não tem

um modelo de negócio. Ela pode ter identificado

uma solução para um problema, mas ainda não

teve tempo de adequar o seu produto ao mercado.

O produto é aperfeiçoado com a informação de

uso dos primeiros usuários. Através de

atualizações, a startup vai melhorando a

experiência do usuário, criando valor para o

produto e descobrindo como tornar o negócio

escalável. Aproximando-se, portanto, do PMF.

40%

O que são séries de financiamento (A, B, C)?AULA 1, FUNDAMENTO 3

Para crescer e escalar, um empreendimento necessita de mais do que uma única rodada de investimentos. As séries de financiamento são

classificações da necessidade de capital da empresa, baseadas no momento em que ela se encontra. Conforme a série avança, menor é o risco

associado ao investimento e maior a gama de possíveis investidores.

Conheça mais sobre os diferentes momentos de investimento:

Capital sementeÉ o primeiro capital da

empresa, seja o dinheiro

do próprio bolso do

empreendedor ou de um

empréstimo de parentes,

amigos ou do banco.

Series APrimeira vez que uma

empresa oferece

participação a

investidores. O dinheiro

é usado para

aperfeiçoar o produto e

aumentar a base de

usuários. Varia entre

R$ 15 e 20 milhões.

Series BInvestimento usado

para ampliar equipe e

alcance de mercado.

Como na série A, o

financiamento vem

de empresas de

venture capital,

porém há mais

variedade. Cerca de

R$ 60 milhões.

Series CO dinheiro é usado na

expansão (até mesmo

internacionalmente) e

na aquisição de outras

empresas. Com menos

risco envolvido, mais

investidores são

atraídos.

Após a series

C, a empresa

pode iniciar o

IPO (abertura

de capital na

bolsa).

A B C

“(Captação de recursos) não é um evento único, que vai acontecer uma vez. Ele vai acontecer todo ano.”

“Tudo aquilo que a gente aprendeu na faculdade é equivalente a Newton, e a gente vive num mundo de Einstein.”

“90% do dinheiro que a gente investe vai pra salários.”

“Muito em breve, todas as empresas vão ser empresas de tecnologia.”

“Pra sair do zero e chegar a algum lugar, os empreendedores precisam de uma média de 1 milhão a 1 milhão e meio de reais.”

“Investidor de venture capital é pior que agência de modelo para mulher: exige um padrão de beleza que não existe.”

“A gente tem um conjunto muito grande de investidores externos que olham para o Brasil, mas eles exigem a mesma qualidade de empresa

que eles encontram lá fora.”

“Qualquer oportunidade que um empreendedor tenha de não dar equity é um bom negócio.”

“A melhor maneira de chegar num investidor é através de um empreendedor que ele já investiu.”

“Quando você pede dinheiro, você ganha conselho. Quando você pede conselho, você ganha dinheiro. Então peçam sempre conselho.”

“A gente precisa trazer para todas as nossas narrativas do dia a dia essa perspectiva: que a gente tem que vender número, e a gente tem que

vender uma história.”

“A questão do storytelling é (...) criar narrativas que tornem crível uma coisa que não existe.”

DestaquesVeja nessa página as principais ideias expressas pelo professor.

Mapa da aulaVeja nessa página as principais ideias e ensinamentos vistos ao longo da aula. Os tempos marcam os principais momentos das videoaulas onde os assuntos são abordados.

Parte 1

6:16 Tópicos da

aula• Para que serve o

dinheiro?

• Tipos de dinheiro e

investidores;

• Storytelling;

• Pitching;

• Processo de

relacionamento;

• Due diligence;

• Criação e negociação de

valor;

• Termos e condições;

• Relação com o

investidor.

12:17 BlitzscalingNo modelo de

blitzscaling, o

empreendedor busca

dinheiro para financiar a

expansão rápida do seu

negócio, mirando num

valor de mercado de

US$ 170 milhões em dez

anos. A maior parte do

valor captado (90%)

serve para expandir a

equipe.

Parte 2

21:16 Estágios do blitzscaling• Família: fase de desenvolvimento do

produto. Equipe enxuta. Requer em média

um ano de trabalho e de R$ 1 a 1,5 milhão.

• Tribo: são necessários mais R$ 5 a 6

milhões para contratar equipe. 18-24 meses.

• Aldeia: R$ 15 a 20 milhões e contratação de

300 a 400 pessoas. 18-24 meses.

• Cidade: R$ 60 milhões. Contratação de mais

300 a 500 pessoas. Capacidade de entregar

o produto em escala. 24-48 meses.

• Nação: em dez anos, o valor da empresa

deve chegar a US$ 170 milhões.

Parte 3

20:26 Empréstimos

bancários versus

private equityO empreendedor deve dar

prioridade a qualquer outra

fonte de financiamento antes

de vender participação

societária da empresa.

Segundo Edson, conseguir

financiamento em bancos,

mesmo com os maiores juros,

é mais econômico a longo

prazo do que vender uma

porcentagem do

empreendimento.

18:18 Product/market fitA primeira rodada de

captação tem como objetivo

captar R$ 1 milhão para

sustentar uma equipe

enxuta (até cinco pessoas)

por um ano e meio, durante

o qual ela desenvolverá um

produto. No final do

período, a equipe deve ter

uma solução viável para o

mercado (product/market

fit), ou não conseguirá mais

financiamento.

26:41 Tipos de

investidores• FFF (friends, family & fools): são

os amigos e parentes, geralmente

os primeiros financiadores. Edson

sugere começar com alguém

próximo, mas não da família –

como o ex-chefe.

• Aceleradoras: buscam ideias mais

bem-acabadas. Empreendedor já

precisa ter um mínimo produto

viável.

• Anjos: difíceis de atingir sem ter

contato pessoal. A melhor maneira

de se conhecer um investidor-anjo

é ser apresentado por alguém em

quem ele já investiu.

15:57 StorytellingNa fase em que a startup

ainda não dispõe de muitos

dados, o storytelling

(narrativa) serve para

convencer o investidor de

que o sucesso não é

apenas possível, mas

provável. O empreendedor

conta a história de como

pretende chegar do ponto A

ao B, comparando a sua

empresa com cases de

sucesso que percorreram

caminhos similares. Cada

tipo de investidor requer

uma narrativa diferente.

0:08 Modelos de customer

fundingQuando ainda não há oferta de capital de

risco, o empreendedor pode tentar financiar o

negócio por meio de:

• Venda de serviços de consultoria:

paralelamente ao desenvolvimento do

produto.

• Matchmaker: promover o encontro entre

demanda e oferta de alguma atividade.

• Pagamento adiantado: se o problema é

relevante, alguns clientes aceitam pagar a

solução adiantado.

• Modelo de assinatura: viável quando a

necessidade do cliente é constante.

• Exclusividade: alguns clientes estão

dispostos a pagar por negócios

exclusivos.

55:05 Personas de

venture capital (1)• Investidor sonhador: investe

em negócios ousados, com

impacto. O empreendedor

precisa conquistá-lo com um

storytelling que apele para esse

lado sonhador. Inexiste no

Brasil.

• Investidor de audiência:

busca negócios com grande

número de clientes. Não exige

um modelo de negócio bem

definido ou uma monetização a

curto prazo, desde que a

audiência continue crescendo.

0:09 Personas de

venture capital (2) • Investidor focado em

tração da receita: decide

pelo investimento baseado

no faturamento mensal do

empreendimento.

• Investidor causa-e-efeito:

quer um negócio com

funcionamento comprovado

para escalá-lo.

7:57 Private

equityO investidor que compra

participação societária da

empresa é diferente de uma

venture porque:

• Se interessa pelo ativo,

não pelo empreendedor.

Quer o controle do

negócio.

• É menos subjetivo e

mais técnico. Quer

números, planilhas.

Aula 1Acesse o ambiente EAD e selecione a aula correspondente.

O acesso às aulas ocorre dentro do ambiente EAD para

garantir que o conteúdo seja exclusivo a você.

ExercíciosAULA 1

Resposta: A, A, C.

1. Qual o objetivo da primeira rodada de captação?

A

Levantar cerca de R$ 1 milhão para

sustentar uma equipe enxuta durante o

desenvolvimento do produto.

B

Levantar cerca de R$ 2 milhões para

expansão da equipe.

C

Levantar cerca de R$ 500 mil para

desenvolver um modelo de negócio.

D

Levantar de R$ 15 a 20 milhões para

pesquisa e desenvolvimento.

2. Qual das alternativas abaixo representa a última etapa de evolução da empresa no modelo de blitzscaling?

A

Nação.

B

Reino.

C

Continente.

D

Dinastia.

3. Qual a opinião de Edson a respeito de private equity?

A

É uma necessidade na fase “tribo” da

empresa.

B

É sempre preferível a outras formas de

captação de recursos.

C

É menos econômico do que um

empréstimo no banco.

D

Só é vantajoso quando há um único

investidor.

ExercíciosAULA 1

Resposta: D, B.

4. Qual a melhor maneira de entrar em contato com um investidor anjo?

A

Enviar a proposta de negócio para o seu

email pessoal.

B

Começar o contato pelo seu

assistente.

C

Fazer uma visita pessoal ao seu

escritório.

D

Ser apresentado a ele por quem já

recebeu investimento do anjo.

5. O storytelling é útil na captação de recursos, pois:

A

É capaz de vender uma ideia fraca.B

Ajuda o investidor a visualizar como o

empreendimento chegará ao sucesso.

C

Com um único tipo de narrativa é

possível seduzir os mais variados perfis

de investidor.

D

Todas as alternativas.

AULA 2Nas próximas páginas, você terá os conteúdos da 2ª aula dessa disciplina.

Relação com investidores e sócios.

Os fundamentos são opcionais. Se não sentir

necessidade de vê-los, avance para os outros

conteúdos.

O acesso às aulas ocorre dentro do ambiente

EAD para garantir que o conteúdo seja

exclusivo a você.

Os exercícios simulam a

prova online da disciplina.

O que é valuation?AULA 2, FUNDAMENTO 1

MÉTODO 3

Analisar o fluxo de caixa descontado (DCF)

Contrata-se um analista para estimar o fluxo de caixa da

empresa no futuro. Pela própria natureza de uma startup,

previsões de médio a longo prazo para o fluxo de caixa são

arriscadas.

“Valuation” é a avaliação de quanto vale uma empresa. Essa tarefa é especialmente difícil no caso de startups, que geralmente não têm

ativos, geração de lucro e às vezes nem produto, mas que podem se desenvolver num negócio bilionário com o tempo. Existem alguns métodos

para valorar uma companhia em estágio inicial, cada um com seus pontos fortes e fracos:

MÉTODO 1:

Calcular o custo de duplicação

O valor da startup é comparável ao custo para construir

uma companhia idêntica do zero. Este método

desconsidera o potencial de lucro futuro e fatores

intangíveis como o valor de marca.

MÉTODO 2

Comparar a startup a aquisições recentes de

companhias similares no mercado (market

multiple)

Achar um negócio similar pode ser complicado, e os

termos de venda nem sempre são divulgados.

Imagens: Freepik e Smashicons

MÉTODO 4

Avaliar por estágio

O valor da empresa é pré-determinado pelo estágio de

desenvolvimento em que ela se encontra. Quanto mais

avançado, menor o risco para os investidores. É o

modelo mais popular entre investidores anjo.

=

“Não é vendo o seu pitch que alguém vai investir em você. O seu pitch vai simplesmente garantir que você consiga marcar uma reunião.”

“Quanto mais a gente coloca o problema de maneiras em que a outra pessoa se sinta parte do problema, mais fácil é a gente conseguir vender

a nossa ideia.”

“É muito importante ter certeza de que a sua empresa está gerando os dados necessários para as outras pessoas te seguirem.”

“Não vá para uma reunião de pitch debater com o outro lado.”

“Entender a causa e efeito das coisas e saber explicar é a base da replicabilidade, que é a base da escalabilidade.”

“Quando eu estou comprando a participação de uma startup, eu não estou comprando uma empresa. Eu estou comprando um pedaço de uma

promessa.”

“O maior erro (...) ao falar em participação societária é a gente vir para o mundo do negócio achando que participação societária é algo fixo.”

“Cada vez menos a gente (investidor) olha a performance individual e cada vez mais a gente olha time.”

“Sempre que você interagir com o seu investidor, peça alguma coisa. A relação é de duas mãos.”

DestaquesVeja nessa página as principais ideias expressas pelo professor.

Mapa da aulaVeja nessa página as principais ideias e ensinamentos vistos ao longo da aula. Os tempos marcam os principais momentos das videoaulas onde os assuntos são abordados.

Parte 1

2:13 Estrutura do pitch1. Começar com a proposta da

empresa. Qual a motivação? Onde

o empreendedor quer chegar?

2. Apresentar o problema a ser

resolvido.

3. Apresentar a solução: é um

software? Um serviço?

4. Explicar o produto.

5. Apresentar o time.

6. Apresentar o modelo de negócio por

meio de uma narrativa coerente. O

modelo deve ser factível.

7. Falar dos competidores. Quais os

diferenciais da solução frente às

alternativas já existentes?

8. Apresentar projeções financeiras.

9. Fazer o pedido de financiamento.

Parte 2

45:26 A primeira

reuniãoO objetivo da primeira reunião ou

call é conseguir uma nova

reunião. Não se deve tentar

conseguir financiamento de cara.

Se a primeira reunião vai bem, o

segundo encontro provavelmente

será uma apresentação para

todos os sócios do fundo de

investimento.

Na reunião, o empreendedor não

deve debater com os investidores.

Ele deve colher as críticas e

sugestões e incorporá-las nos

próximos encontros.

Parte 3

8:48 Due diligenceÉ o conjunto de atos investigativos

necessários para o investidor saber

a situação da empresa. Nas

startups, ocorre por partes:

1. Operacional: verifica se a

startup tem tração operacional.

Análise do histórico de

operações dos últimos meses.

2. Receita: investiga o ticket

médio e a faixa de uso do

produto.

3. Cohort: acompanha dados de

comportamento das safras de

usuários (receita, lifetime value,

engajamento, etc.)

4. Contábil: análise técnica dos

contratos, documentos e notas

fiscais.

42:01 Cold calling

2.0Se a única alternativa de

contato é o cold call, o

empreendedor deve pesquisar

quem é o investidor, ler seus

artigos, descobrir onde fez

palestras. O primeiro contato

será menos frio se o

empreendedor trouxer uma

referência a algo que o

investidor falou ou escreveu.

Com base no que pesquisou,

ele deve oferecer um modo de

ajudar o investidor. A primeira

mensagem não deve ser um

pedido direto de financiamento.

26:58 Termos e

condiçõesAs principais questões definidas

nos termos e condições são:

• Como tratar dividendos?

• Preferência na liquidação;

• Direito de recompra;

• Cláusula de conversão;

• Anti-diluição;

• Direito de venda e

preferências na compra da

participação dos outros

sócios;

• Composição do conselho

administrativo.

51:12 O conselho

administrativoO peso do voto no conselho

administrativo não é

proporcional ao controle

acionário da empresa.

Conselhos administrativos em

startups têm de 3 a 5

membros. Os founders devem

estar em maioria. Conselhos

administrativos são uma forma

de dar poder ao investidor em

decisões pontuais, como

financiamento, venda da

empresa e afastamento de

sócio.

28:08 Modos de

contatar investidores• Cold call: achar o contato do

investidor na internet e enviar a

proposta. Menor chance de dar

certo.

• Recomendação: ser

recomendado por um contato do

investidor.

• Eventos: Participar de eventos

de startups.

• Outbound: é quando o investidor

vai atrás do negócio. Existem

bases de dados (Crunchbase,

AngelList) usadas por

investidores para sondar novos

investimentos. As startups devem

se cadastrar nesses serviços.

50:40 ValuationInvestir numa startup

em estágio inicial

significa investir numa

promessa, não num

ativo. O preço da ideia

é mensurado através

de uma construção

matemática que estima

o que precisa

acontecer no futuro

para que a startup se

desenvolva numa

empresa madura.

1:02:48 Relacionamento

investidor-empresaEdson dá dicas de como manter um bom

relacionamento com o investidor após o aporte de

recursos:

• Conheça o tipo de investidor: investidores

financeiros não se envolvem na administração do

negócio, só querem números; conselheiros

querem participar das decisões; operacionais

querem ajudar o empreendedor no dia-a-dia.

• Não dê surpresas: dê visibilidade sobre os

problemas que a empresa enfrenta.

• Mande informações: mantenha o investidor

atualizado com números. Mande um diário de

bordo contando o que foi feito na última semana.

• Reuniões: foque num único tema crítico por

reunião. Envie material sobre o tema antes do

encontro.

50:39 Participação

societáriaA divisão societária não é

permanente, mas sim fluída. A

metodologia empregada deve

permitir que a divisão da

participação societária seja

modificada no futuro, caso um

dos sócios se afaste das

operações, por exemplo.

Aula 2Acesse o ambiente EAD e selecione a aula correspondente.

O acesso às aulas ocorre dentro do ambiente EAD para

garantir que o conteúdo seja exclusivo a você.

ExercíciosAULA 2

Resposta: D, B, A.

1. Enviar uma mensagem ao investidor sem ter sido apresentado a ele. Esse tipo de aproximação é chamado de:

A

Outbound.

B

Inbound.

C

Cohort.

D

Cold call.

2. Segundo Edson, qual deve ser o objetivo da primeira reunião com o potencial investidor?

A

Conseguir uma parcela adiantada do

dinheiro.

B

Conseguir uma segunda reunião.

C

Conhecer todos os sócios do fundo de

investimento.

D

Todas as opções.

3. O que é due diligence?

A

É o conjunto de atos investigativos

necessários para o investidor saber a

situação da empresa.

B

É o documento que firma os termos e

condições entre investidor e

empreendedor.

C

É um método de valoração da empresa.

D

É um instrumento contratual que prevê

uma aquisição progressiva de direitos

sobre o negócio.

ExercíciosAULA 2

Resposta: D, C.

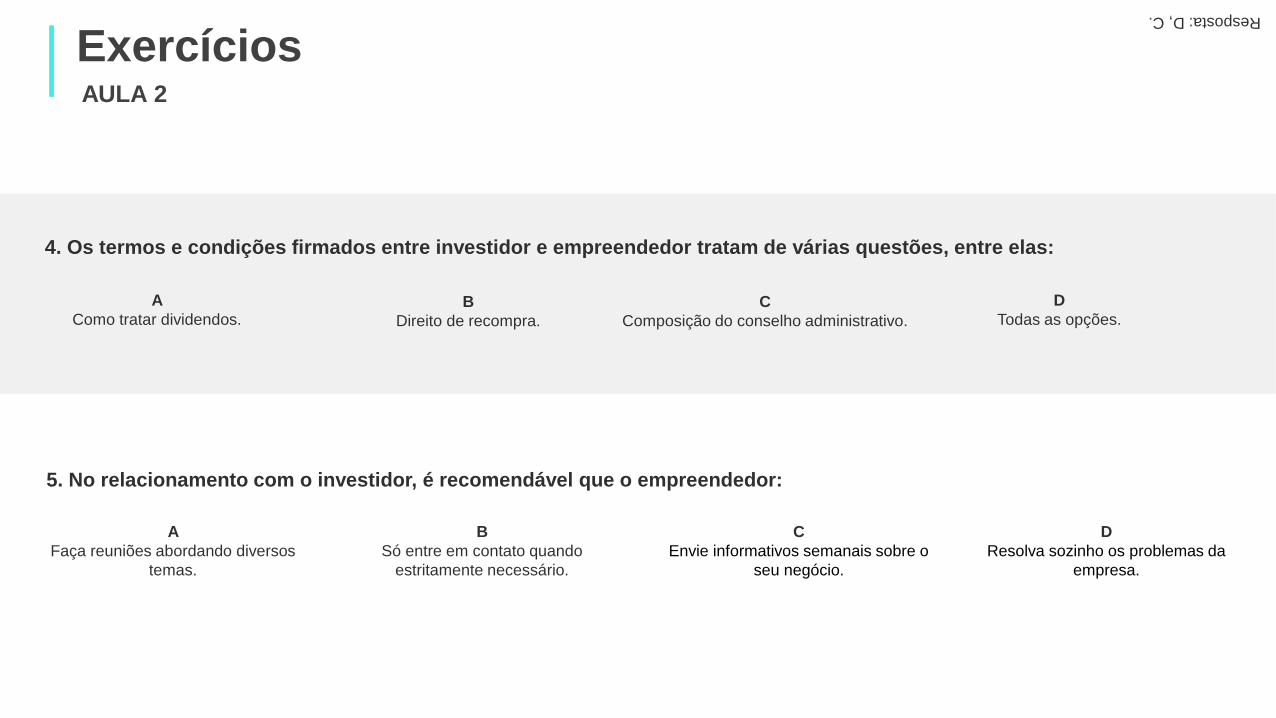

4. Os termos e condições firmados entre investidor e empreendedor tratam de várias questões, entre elas:

A

Como tratar dividendos.B

Direito de recompra.

C

Composição do conselho administrativo.

D

Todas as opções.

5. No relacionamento com o investidor, é recomendável que o empreendedor:

A

Faça reuniões abordando diversos

temas.

B

Só entre em contato quando

estritamente necessário.

C

Envie informativos semanais sobre o

seu negócio.

D

Resolva sozinho os problemas da

empresa.

AULA 3Nas próximas páginas, você terá os conteúdos da 3ª aula dessa disciplina.

A captação na ótica do empreendedor.

Os fundamentos são opcionais. Se não sentir

necessidade de vê-los, avance para os outros

conteúdos.

O acesso às aulas ocorre dentro do ambiente

EAD para garantir que o conteúdo seja

exclusivo a você.

Os exercícios simulam a

prova online da disciplina.

O que é o Método Lean Startup?AULA 3, FUNDAMENTO 1

O Lean Startup é uma metodologia de desenvolvimento de produto voltada a evitar o desperdício - não só de dinheiro, mas também

de tempo. Primeiramente, desenvolve-se um Mínimo Produto Viável (ou MVP), uma solução minimamente pronta para ser utilizada pelo

público. Ela então é lançada, testada e adaptada continuamente com base nos feedbacks de uso. Esse processo é chamado de validated

learning.

O feedback loopé um ciclo de aprendizado

constante por meio da

validação de experimentos

com o produto. É um ponto

central do método Lean

Startup.

ideia

s

produt

o

dados

produzir

medir

aprender

Imagens: Eucalyp, Roundicons, Smashicons, Vectors Market, Freepik, Prosymbols.

O que é Business Model Canvas?AULA 3, FUNDAMENTO 2

Business model canvas é uma ferramenta de gerenciamento estratégico que consiste em esboçar o modelo de negócio num quadro com

nove campos. Cada campo diz respeito a um item-chave da empresa, como “estrutura de custo” ou “segmento de cliente”. Ao ser completado, o

quadro transforma-se num mapa do negócio, que responde às perguntas “como fazemos”, “o que fazemos”, “para quem fazemos” e “quanto custa

fazer”. Muitos financiadores atualmente exigem a apresentação do business model canvas no lugar do plano de negócio.

Atividades-

chave:

atividades mais

importantes

para criar a

proposição de

valor da

empresa

Recursos-

chave: ativos

necessários

para manter o

negócio

Redes de

parceiros:

parcerias que

complementam

o negócio

Proposição de

valor:

diferencial do

produto ou

serviço

Segmento de

cliente:

o público-alvo

do negócio

Relacionament

o com o

cliente:

atendimento e

relacionamento

com o público

Canais:

meios utilizados

para fornecer os

produtos

Estrutura de custo: o preço dos meios

utilizados

Fluxo de receita: formas de rendimento do

negócio

Modelo do

canvas

como

o quê

para

quem

quanto

“(É preciso desmistificar) a ideia de que o investidor vai fazer de tudo pra tirar o empreendedor do negócio.”

“A gente vive numa realidade de total disrupção de qualquer tipo de processo ou de modelo mental existente.”

“A palavra ‘startup’ já virou uma coisa tão de moda que mesmo o setor de serviços, o setor de hardware (...) está se movendo numa dinâmica

de startup.”

“É perda de tempo eu tornar ele (o meu produto) o mais perfeito possível. Vamos esquecer essa ideia de perfeição.”

“Eu tenho que me direcionar para uma forma de captação que esteja enquadrada com a minha fase de desenvolvimento.”

“Tem muita gente boa tecnicamente, de fazer coisas inacreditáveis... Mas (que) não tem perfil pra tocar negócio.”

“Essa relação (entre empreendedor e investidor) não é tranquila: ela é uma relação tensa.”

“Hoje em dia o anjo não está mais entrando sozinho na startup. Ele está se reunindo com outros anjos.”

DestaquesVeja nessa página as principais ideias expressas pelo professor.

Mapa da aulaVeja nessa página as principais ideias e ensinamentos vistos ao longo da aula. Os tempos marcam os principais momentos das videoaulas onde os assuntos são abordados.

Parte 1

24:03 Fases de

desenvolvimento da

startupA professora Kellen mostra como a

incubadora Raiar divide as fases de uma

startup:

• Fase 1: brainstorming e experimentação.

Amadurecimento da ideia.

• Fase 2: desenvolvimento do modelo de

negócio e do mínimo produto viável

(MVP).

• Fase 3: validação. Busca do

product/market fit. Teste de hipóteses.

• Fase 4: desenvolvimento da gestão,

capital, tecnologia, mercado e perfil

empreendedor.

• Fase 5: expansão do portfólio de

produtos. Internacionalização do

empreendimento.

30:46 Financiamento

bancário vs

investimento de riscoPara a prof. Kellen, a captação de

recursos via capital de risco é

preferível ao endividamento no

banco a preço de balcão.

Financiamentos são sedutores, mas

startups sem receita recorrente

podem ter dificuldades para quitá-

los. Essa situação pode se arrastar

até a startup ter um modelo de

negócio escalável. A exceção é

quando a empresa consegue

financiamento a condições

negociadas.

Parte 3

16:06 Etapas do ciclo de

investimento• Ideação: startup já tem as primeiras métricas

de resultados. Necessidade: até R$ 500 mil.

Investidores: FFF, capital próprio, anjos e

aceleradoras.

• Prova de conceito: startup tem três anos de

existência e faturamento. Necessidade: R$

500 mil a 2 milhões. Investidores: fundos de

capital semente.

• Decolagem: expansão de portfólio;

necessidade de injeção de capital para saltar

para outro nível de receita. Necessidade: R$

2-10 milhões. Investidores: venture capital.

• Maturidade: startup torna-se empresa de

pequeno/médio porte. Necessidade: R$ 10

milhões ou mais. Investidores: private equity.

22:59 Investidores

na etapa de ideaçãoAnjos: atualmente há duas

tendências: a de anjos investirem

em conjunto e a de diversificarem

os seus investimentos, investindo

pouco num número maior de

negócios.

Aceleradoras: investem em

quem já tem o primeiro lote piloto

de produção e venda. Pedem

pitch e business model canvas à

startup, mas não exigem plano de

negócios. A startup precisa

mostrar performance em até 4

meses.

44:44 Finep StartupFinep Startup é um programa público

de fomento que atua no vácuo de

financiamento existente entre a fase de

prototipagem e a de expansão. O

programa oferece R$ 1 milhão a

startups ainda na fase de prototipagem.

A professora Kellen dá algumas dicas

para startups que querem se inscrever:

• O projeto deve ser claro, apontando

objetivo e o modelo de negócios;

• Deve-se incluir indicadores físicos;

• Mostrar claramente com quem a

startup já captou dinheiro;

• Informar qual contrapartida será

dada.

1:09:36 O Brasil e

o

empreendedorismo

internacionalO Brasil está entre os últimos

colocados nos rankings de

empreendedorismo mundial.

As características brasileiras,

como a diferença entre

regiões e a dependência do

capital inicial familiar, tornam

a nossa realidade única.

Parte 2

15:08 Tipos de capitalCapital próprio: sai do bolso do

empreendedor.

Desvantagem: limitado.

FFF (friends, family & fools): doações

ou empréstimos de familiares e amigos,

que socorrem o negócio em momentos

cruciais.

Desvantagem: ameaça as relações

pessoais.

Bancos: captação de financiamento, a

ser devolvido com juros.

Desvantagem: endividamento.

Subvenção: financiamento a fundo

perdido por meio de editais.

Desvantagem: concorrência de alto

nível.

33:09 Subvenção e

editaisA subvenção estatal ocorre por meio

de financiamento a fundo perdido, com

acesso via edital. É um dinheiro mais

seguro do que o capital de risco, mas

pode demorar meses até ser

disponibilizado ao vencedor do edital.

A concorrência por subvenção é de

alto nível. O projeto que concorre ao

edital deve ser cuidadosamente

elaborado, e cada edital especifica

condições de participação que podem

restringir os tipos de empreendimentos

elegíveis.

1:02:31 DesinvestimentoTodo fundo de venture capital

pretende eventualmente sair do

negócio em que investiu. Nesse

momento, ele revê os termos e

condições firmados no início do

relacionamento, reavaliando,

entre outros aspectos: o objetivo

da empresa com o investimento;

o controle societário; o plano de

investimentos; o valuation do

negócio e suas premissas; e o

uso dos recursos na contratação

de equipe.

Aula 3Acesse o ambiente EAD e selecione a aula correspondente.

O acesso às aulas ocorre dentro do ambiente EAD para

garantir que o conteúdo seja exclusivo a você.

ExercíciosAULA 3

Resposta: C, D, B.

1. Qual a desvantagem em receber dinheiro de parentes e amigos?

A

Raramente a quantidade é suficiente.

B

O aporte só pode ser feito uma vez.

C

Ameaça as relações pessoais.

D

Todas as alternativas.

2. Para a professora Kellen, uma startup contrair dívida com um banco é:

A

Preferível a vender ações para

investidores.

B

Recomendável apenas quando o

empréstimo for a preço de balcão.

C

Uma ação necessária para conseguir o

capital semente.

D

Desaconselhável, pois a startup terá

dificuldades para quitá-la até ter receita

recorrente.

3. Sobre os editais para subvenção de negócios, é correto dizer que:

A

Os recursos a que se referem são

menos seguros do que os do capital de

risco.

B

Exigem a formatação e envio de um

projeto.

C

Exigem sempre contrapartida financeira.

D

O vencedor do edital recebe o dinheiro

rapidamente.

ExercíciosAULA 3

Resposta: B, A.

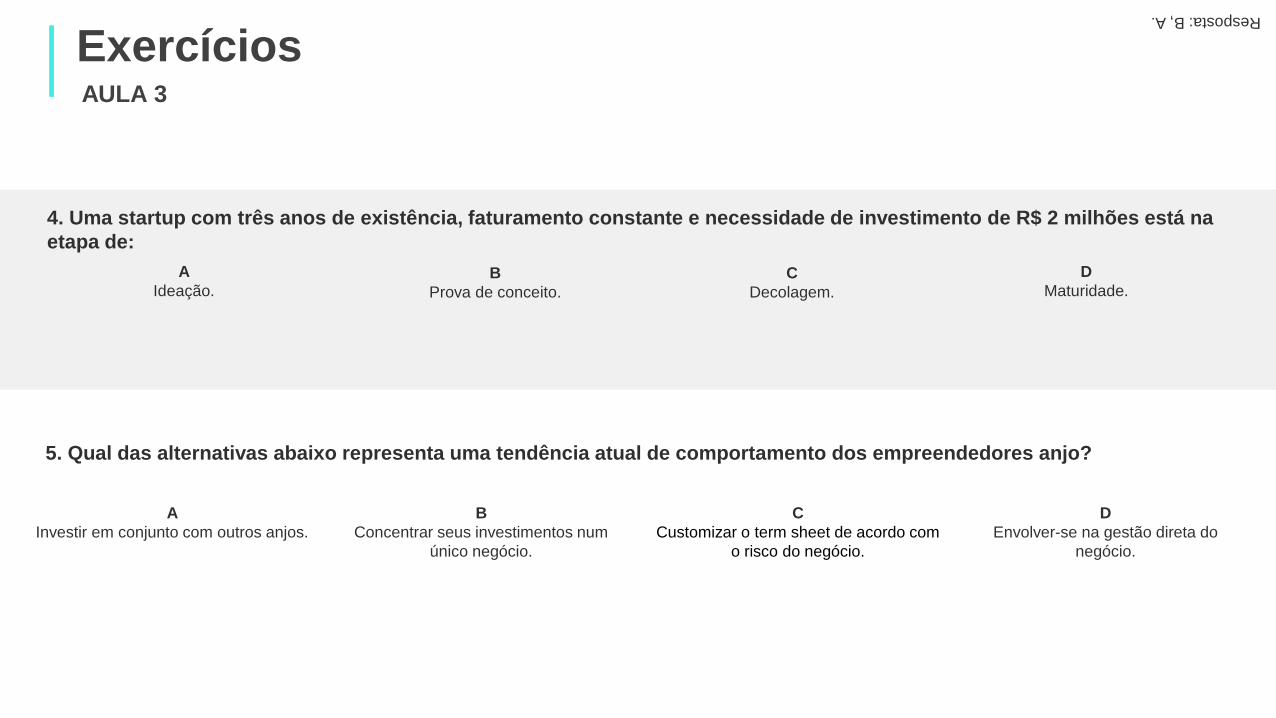

4. Uma startup com três anos de existência, faturamento constante e necessidade de investimento de R$ 2 milhões está na

etapa de:

A

Ideação.B

Prova de conceito.

C

Decolagem.

D

Maturidade.

5. Qual das alternativas abaixo representa uma tendência atual de comportamento dos empreendedores anjo?

A

Investir em conjunto com outros anjos.

B

Concentrar seus investimentos num

único negócio.

C

Customizar o term sheet de acordo com

o risco do negócio.

D

Envolver-se na gestão direta do

negócio.

CONCLUSÃO

Aula 3As opções de captação para

cada etapa do negócio

Aula 1O uso do capital de risco para

desenvolver negócios

Aula 2Como fazer e manter contato

com os investidores?

Imagens: Roundicons e Eucalyp

AVALIAÇÃOVeja as instruções para avaliação da disciplina.

Teste da DisciplinaJá está disponível no ambiente EAD o teste online

dessa disciplina. O prazo para sua realização é de até

dois meses após o lançamento da disciplina.

Lembre-se que cada disciplina conta com uma

avaliação online de múltipla escolha, na qual você deve

obter uma nota mínima de 6.