Embed Size (px)

Citation preview

GLAUCIO FERREIRA PALERMO

PRAZO AGREGADO: A APLICAÇÃO DE INDICADORES E

ESTIMATIVAS DE PRAZO

Trabalho de Conclusão de Curso apresentado ao curso Gerenciamento de Projetos, de Pós-Graduação lato sensu, Nível de Especialização, da FGV/IDE como pré-requisito para a obtenção do título de Especialista.

Orientador: Marcantonio Fabra

RIO DE JANEIRO – RJ

2018

FUNDAÇÃO GETULIO VARGAS

PROGRAMA FGV MANAGEMENT

MBA EM GERENCIAMENTO DE PROJETOS

O Trabalho de Conclusão de Curso

Prazo agregado: a aplicação de indicadores e estimativas de prazo

elaborado por Glaucio Ferreira Palermo

e aprovado pela Coordenação Acadêmica do curso de MBA em Gerenciamento de

Projetos, foi aceito como requisito parcial para a obtenção do certificado do curso de

pós-graduação, nível de especialização do Programa FGV Management.

Rio de Janeiro, 10 de maio de 2018.

André Barcaui

Coordenador Acadêmico Executivo

Marcantonio Fabra

Orientador

TERMO DE COMPROMISSO

O(s) aluno(s) Glaucio Ferreira Palermo, abaixo assinado(s), do curso de MBA em

Gerenciamento de Projetos, Turma 122 do Programa FGV Management, realizado

nas dependências da Fundação Getúlio Vargas no período de 30/05/2016 a

07/04/2018, declara que o conteúdo do Trabalho de Conclusão de Curso intitulado

Prazo agregado: a aplicação de indicadores e estimativas de prazo, é autêntico,

original e de sua autoria exclusiva.

Rio de Janeiro, 10 de maio de 2018.

Glaucio Ferreira Palermo

A todos a quem este trabalho possibilitou e a

todos a quem o conteúdo aqui proposto possa

auxiliar em suas vidas profissionais.

AGRADECIMENTOS

Agradeço primeiramente a Deus e a minha família por possibilitarem a minha

chegada até aqui e me acompanharem até essa etapa do meu caminho.

Agradeço a Fundação Getúlio Vargas pela estrutura e qualidade de seus

serviços que superou minhas expectativas ao longo de todo o curso, não

esquecendo de todos os professores que compartilharam além do conteúdo, suas

experiências profissionais e pessoais, enriquecendo cada aula dada.

Agradeço também a minha namorada Géssica, “paciente” revisora, que me

apoiou durante todo o desenvolvimento deste trabalho.

RESUMO

Este trabalho apresenta um panorama sobre a utilização de indicadores para medição de desempenho e estimativas de término em custos e prazos, principalmente indicadores do gerenciamento de valor agregado e sua extensão, o prazo agregado, que surgiu para sanar problemas que há muito tempo incomodava os praticantes das técnicas, o uso do valor agregado em prazos com a mesma eficiência dos resultados obtidos em custos. Primeiramente é realizada toda a fundamentação teórica, mostrando como surgiu e como é a teoria do valor agregado assim como suas variáveis e indicadores e a aplicação em estimativas de prazos e custos no término do projeto. Após apresentar o problema do GVA e o motivo do qual seus indicadores não são utilizados para avaliação de prazos a técnica do prazo agregado é apresentada mostrando as vantagens que esta tem sobre as técnicas originais para medir o desempenho e realizar as previsões de prazos. Em seguida, foram apresentadas as derivações e extensões do prazo agregado e a sua utilização em situações mais especificas para aprimorar os resultados obtidos. Após a explicação de toda a parte teórica, a eficiência do prazo agregado é apresentada mostrando estudos de comparação da técnica com o GVA e com outros métodos de previsões de prazos sendo consolidada com a apresentação de resultados de projetos reais que confirmam os bons resultados das pesquisas realizadas. Por fim, são apresentados alguns critérios para a implementação do valor agregado e do prazo agregado em uma empresa de projetos e as possíveis dificuldades que são encontradas neste momento.

Palavras Chave: valor agregado, prazo agregado, indicadores de desempenho, estimativas de prazo, gerenciamento de projetos

ABSTRACT

This present an overview about the uses of indicators to measure performance and estimative of costs and deadlines, specifically indicators of value earned management and its extension, the earned schedule, which arose to solve problems that has been disturbing professionals who use this technique, use of value earned in deadlines with the same efficiency of results earned in costs. First was presented the basis of theory, showing how emerged and how is the theory of earned value, such as its variables, indicators, and application of estimative of time and costs in the end of project. After presented the issue of EVM and the reason which his indicators are not used to evaluate of deadline, the earned schedule technique is presented showing the benefits which these techniques have in front of the original technique to measure performance and perform deadline predictions. Afterwards, was presented derivations and extensions of the earned schedule and its use in specific situations to improve the results earned. Then, the efficiency of earned schedule was presented showing cases of comparatives techniques of the EVM and with other methods of forecast deadlines and was finished with a presentation of results of real projects which confirmed the good results of the research presented. Finally, some evidences had been presented for the implementation of earned value and the forecast deadlines in a company of projects and possible difficulties which are found at the moment.

Key Words: earned value, earned schedule, performance indicators, schedule estimates, project management

LISTA DE FIGURAS

Figura 1 Linha de base de custo, Curva "S" 16

Figura 2 Gráfico das Variáveis do GVA 17

Figura 3 Possíveis cenários do projeto utilizando GVA 18

Figura 4 Gráfico dos das Variações de Custo e Prazos 20

Figura 5 Gráfico do Indicadores IDP e IDC 21

Figura 6 Representação Gráfica do IDPT 28

Figura 7 Problemas relacionados ao cumprimento dos prazos estabelecidos 30

Figura 8 Gráfico da duração agregada 32

Figura 9 Representação das variações de prazo e custo 35

Figura 10 Variação de Custo e de Prazos 36

Figura 11 Indicadores IDP e IDC 37

Figura 12 Comparação entre VPr e atraso real 39

Figura 13 Conceito de Prazo Agregado 42

Figura 14 Comparação das Variações de Prazos 42

Figura 15 Comparação dos Índices de Desempenho em Prazos 43

Figura 16 Transformação em distribuição normal 48

Figura 17 Estimativas e limites de confiança 49

Figura 18 Previsões, Total e do Caminho mais Longo 56

Figura 19 Comparação das estimativas 58

Figura 20 Previsões estatísticas do PA(L) 59

Figura 21 Conexão entre Cronograma e GVA (planejado) 60

Figura 22 Conexão entre Cronograma e GVA (real) 61

Figura 23 Representação de retrabalhos 65

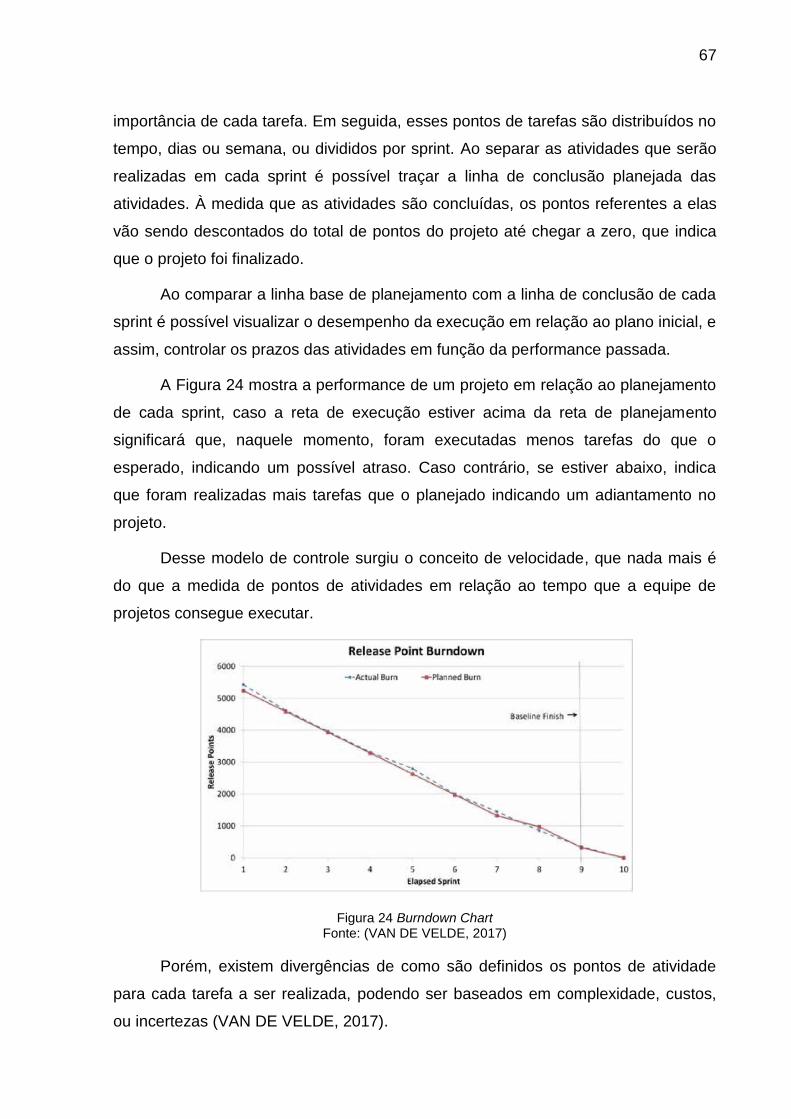

Figura 24 Burndown Chart 67

Figura 25 Indicadores de PA em Projetos Ágeis 68

Figura 26 Burndown Chart de Prazo Agregado 69

Figura 27 Alvos de performance 71

Figura 28 Limites para recuperação de projetos 72

Figura 29 Relação entre DA e VA 76

Figura 30 Conceitos do GDA 77

Figura 31 Comparação de Desempenho GDA, GVA e PA 78

Figura 32 Comparação de métodos, projeto atrasado 82

Figura 33 Acurácia dos métodos em diferentes cenários 84

Figura 34 Acurácia dos métodos em função do nível de atividades serial/paralelo 84

Figura 35 Acurácia e Percentual de diferença das estimativas de prazo 86

Figura 36 Comparação do Prazo Agregado com Redes Neurais 87

Figura 37 Indicadores de desempenho (término atrasado) 89

Figura 38 Indicadores de desempenho (término adiantado) 89

Figura 39 Variáveis do projeto “Ardak-Mashad Water Supply” 90

Figura 40 Dados do projeto "Egnatia Odos" 93

Figura 41 Estimativas de término do projeto 94

Figura 42 Áreas que necessitam de melhorias segundo os usuários 99

LISTA DE TABELAS

Tabela 1 Dados de um projeto fictício ....................................................................... 52

Tabela 2 Linha de base e medidas do GVA .............................................................. 52

Tabela 3 Indicadores de Desempenho e Previsões .................................................. 53

Tabela 4 Indicadores dos caminhos seriais............................................................... 55

Tabela 5 Comparação das Estimativas ..................................................................... 56

Tabela 6 Valores de PA(L) ........................................................................................ 57

Tabela 7 Tabela de Aderência ao Cronograma......................................................... 63

Tabela 8 Lógica de decisão....................................................................................... 74

Tabela 9 Equações e Definições de Indicadores do GDA ......................................... 79

Tabela 10 Comparação de estimativas e indicadores ............................................... 81

Tabela 11 Indicadores do projeto “Ardak-Mashad Water Supply” ............................. 92

SUMÁRIO

1.INTRODUÇÃO ....................................................................................................... 12

2.FUNDAMENTAÇÃO TEÓRICA ............................................................................. 14

2.1 A Teoria do GVA .......................................................................................... 15

2.1.1 As Variações.......................................................................................... 19

2.1.2 Indicadores de Desempenho ................................................................. 20

2.2 Usando GVA para previsões ........................................................................ 22

2.2.1 Estimativas de Custo ............................................................................. 23

2.2.2 Estimativas de Prazo ............................................................................. 29

2.3 O problema do Valor Agregado em Prazos .................................................. 35

2.4 O conceito de Prazo Agregado .................................................................... 40

2.4.1 Estimativas e previsões ......................................................................... 44

2.4.2 Índice de Desempenho em Prazo Para Término ................................... 45

2.5 As Derivações da Técnica ............................................................................ 45

2.5.1 Métodos Estatísticos .............................................................................. 46

2.5.2 Prazo Agregado e o Caminho Crítico .................................................... 50

2.5.3 Prazo Agregado e o Caminho mais Longo ............................................ 54

2.5.4 O Fator P e o Valor Agregado Efetivo ................................................... 59

2.5.5 Prazo Agregado em Projetos Ágeis ....................................................... 66

2.5.6 Riscos e Tomada de Decisões .............................................................. 69

2.5.7 Gerenciamento da Duração Agregada .................................................. 75

3.RELAÇÃO DA TEORIA COM A PRÁTICA ........................................................... 80

3.1 Comparação dos Métodos de previsões ...................................................... 80

3.2 Aplicação em projetos reais ......................................................................... 88

3.3 Implantação das Técnicas ............................................................................ 95

4.CONCLUSÃO ...................................................................................................... 100

5.REFERÊNCIAS BIBLIOGRÁFICAS .................................................................... 102

12

1 INTRODUÇÃO

Atualmente a concorrência entre empresas está cada dia mais acirrada,

demandando às empresas a buscarem sempre o aprimoramento e a eficiência para

não serem engolidas pelo mercado. Neste cenário, a busca por meios de conseguir

gerir melhor os projetos é constante, procurando sempre alcançar os objetivos mais

rápido e com menos custos, mantendo assim a competitividade no mercado.

No desenvolvimento de projetos é um consenso dizer que um bom

planejamento é essencial para o sucesso do empreendimento, porém de nada

adianta ter um planejamento perfeito se a execução não acompanhar o plano

pretendido.

É nesse ponto, na etapa de controle de projeto, que surge a importância da

utilização dos indicadores de desempenho, variáveis que comparam a eficiência da

execução em relação ao que foi planejado mostrando o quão eficiente o projeto está

sendo executado.

Desvios nestes indicadores podem sinalizar que o projeto se encaminha para

atrasos no cronograma ou estouro de orçamento, demandando que ações sejam

tomadas no decorrer da execução.

A partir dessa demanda de controle que surge a análise de valor agregado,

uma forma dinâmica de gerenciar projetos possibilitando acompanhar o

desempenho e calcular previsões de custos e de prazos aumentando as chances de

um projeto alcançar seu sucesso dentro das premissas criadas em seu

planejamento.

Porém, ao longo dos anos da utilização da técnica do valor agregado, apesar

da sua grande popularidade na análise de custos, alguns problemas foram

identificados quando a ferramenta era utilizada para análise e previsões de prazos,

seus resultados eram pouco intuitivos quando não se tornavam totalmente errados.

Por muito tempo existia o desejo de se ter uma técnica que pudesse ser

utilizada para análise de custos e de prazos de forma conjunta, e isso se tornou

possível com o desenvolvimento da técnica do prazo agregado.

13

A análise do prazo agregado é uma técnica derivada do valor agregado e

nasce justamente para preencher a lacuna que faltava na técnica, a análise de

prazos de forma clara e eficiente.

Este trabalho tem o intuito de apresentar de forma objetiva as técnicas do

valor agregado e do prazo agregado, seus indicadores, variáveis e aplicações para

estimativas de custos e de prazos. A metodologia de pesquisa utilizada foi a

pesquisa bibliográfica.

A partir da análise bibliográfica, as informações fundamentais foram

concatenadas e apresentadas a fim de criar um guia de utilização da ferramenta

mostrando as vantagens de sua utilização.

Após a ambientação histórica, foi apresentada toda a teoria do valor

agregado, mostrando também o motivo dos desvios encontrados para as medições

de prazo que culminou na criação da técnica do prazo agregado.

Em seguida foi apresentado todo o conceito de prazo agregado e suas

derivações para utilização em projetos específicos dependendo de suas

características.

Para demonstrar a eficiência do prazo agregado foram apresentadas

simulações e aplicações da técnica em projetos reais, comparando os resultados

com os de outras técnicas em diversos casos e tipos de projetos específicos.

Por fim, são apresentados alguns fatores e demandas necessários para a

implantação das técnicas em uma empresa, mostrando também as dificuldades que

outras empresas tiveram nesta implantação, buscando assim incentivar sua

utilização.

14

2 FUNDAMENTAÇÃO TEÓRICA

A análise de custo sempre foi considerada umas das mais importantes para as

empresas em geral, afinal de contas, gastar mais que o necessário ou ter prejuízo

em projetos vai no sentido contrário do objetivo de se criar uma empresa

propriamente dita.

Fleming e Koppelman (2003) argumentam que o grande problema da forma de

controle de custos utilizada na maioria dos projetos é que os gerentes comparavam

o valor planejado no orçamento com o que foi realmente gasto para a conclusão de

um tarefa, porém desta forma não é possível avaliar o valor do trabalho realizado, ou

seja, não é possível avaliar se o valor gasto foi gasto de forma correta.

Os setores militares dos Estados Unidos são conhecidos por despender

bilhões de dólares em projetos de pesquisa e desenvolvimento, e por tratarem

sempre de quantias tão altas e ainda se tratando de projetos de pesquisa, onde o

controle de custo é mais desafiador. Por esse motivo a demanda de controle de

custo nestas áreas foi grande, demandando também que suas contratadas

seguissem suas orientações.

Segundo Fleming e Koppelman (2006, p. 16) os gerentes de aquisições da

Força Aérea dos Estados Unidos definiram, em 1965, 35 critérios a serem seguidos

por suas contratadas que possibilitassem uma melhor supervisão de suas

atividades.

Dois anos depois, os mesmos critérios foram adotados pelo Departamento da

Defesa dos Estados Unidos (DoD, do inglês Department of Defense) criando assim o

sistema C/SCSC (do inglês Cost/Schedule Control System Criteria) baseado na

análise e controle de indicadores, principalmente de custos e prazos.

(CUMMINGS e SCHNEIDER, 1992, p. 2) explicam que os projetos do DoD

normalmente envolviam grandes somas de dinheiro para financiar empreendimentos

de pesquisas e desenvolvimento em armas e equipamentos, dessa forma não era de

se esperar que as contratadas arcassem com todos os custos dos projetos, também

não era possível financiar estas empresas até que as entregas fossem efetuadas.

15

Além disso, haviam outras questões referentes aos prazos de entrega e ao

financiamento das pesquisas.

Neste contexto histórico, surgiu a necessidade de se criar os critérios C/SCSC

baseando o controle dos projetos em indicadores de custo e aprimorando a

supervisão das contratadas.

Estes critérios foram utilizados amplamente ao longo dos anos e muita

informação foi gerada do assunto. (FLEMING e KOPPELMAN, 2006, p. 16) contam

que no ano de 1996 a iniciativa privada realizou uma revisão no sistema, reduzindo

o total para 32 critérios e alterando o seu nome para Earned Value Management

System (EVMS), Gerenciamento de Valor Agregado (GVA).

Os critérios do sistema aplicado pelo DoD levavam em conta a utilização em

projetos de grande complexidade onde eram aplicados, porém, a utilização desses

processos em projetos mais simples era desencorajada pela rigidez dos critérios, por

conta disso era preciso absorver os pontos mais importantes ou ao menos os que

eram mais aplicáveis a cada projeto para que a teoria do GVA fosse aplicada em

larga escala independentemente do tamanho e complexidade do empreendimento.

Muito foi feito desde então para popularizar a utilização deste sistema, diversas

técnicas foram pesquisadas e avaliadas para que a implementação dos critérios se

adequasse a cada projeto.

2.1 A Teoria do GVA

O Guia PMBOK define o gerenciamento de valor agregado como “uma

metodologia que combina escopo, cronograma, e medições de recursos para avaliar

o desempenho e progresso do projeto.” (PROJECT MANAGEMENT INSTITUTE

(PMI), 2013b, p. 217).

A análise utiliza principalmente três parâmetros, o valor planejado (VP), valor

agregado (VA) e custo real (CR).

O valor planejado é o orçamento previsto para cada tarefa a ser realizada. Este

valor deverá ser relacionado com a ordem, o prazo e a duração de cada tarefa, para

isso o desenvolvimento da EAP (Estrutura Analítica de Projetos) do projeto torna-se

16

uma ferramenta de grande importância pois nela são definidas todas as tarefas e

pacotes de trabalho assim como a relação entre elas.

O orçamento total do projeto é chamado Orçamento no Término (ONT), sendo

então, a soma do orçamento de todas as tarefas do projeto.

(BARBOSA, NASCIMENTO, et al., 2014, p. 114) definem o valor planejado como:

𝑉𝑃 = 𝑂𝑁𝑇 × 𝑃𝐹𝑃

Onde PFp = Progresso Físico previsto

Segundo Fleming (2000, p.9) precisamos determinar dois fatores para

estabelecer o valor planejado:

1) Quanto de trabalho físico ou intelectual foi planejado para ser completado até

o momento da medição;

2) Qual o valor orçado para as atividades planejadas.

Com isso é possível traçar um gráfico do valor planejado no tempo comumente

chamado de curva “S” em função do padrão da curva formada conforme

apresentado na Figura 1.

Figura 1 Linha de base de custo, Curva "S" Fonte: (PROJECT MANAGEMENT INSTITUTE (PMI), 2013b, p. 214)

O valor agregado é relacionado às atividades já executadas e ao valor

orçamentário destas tarefas, em outras palavras, é quanto, em termos financeiros,

as tarefas já executadas agregaram de valor ao projeto realizado.

17

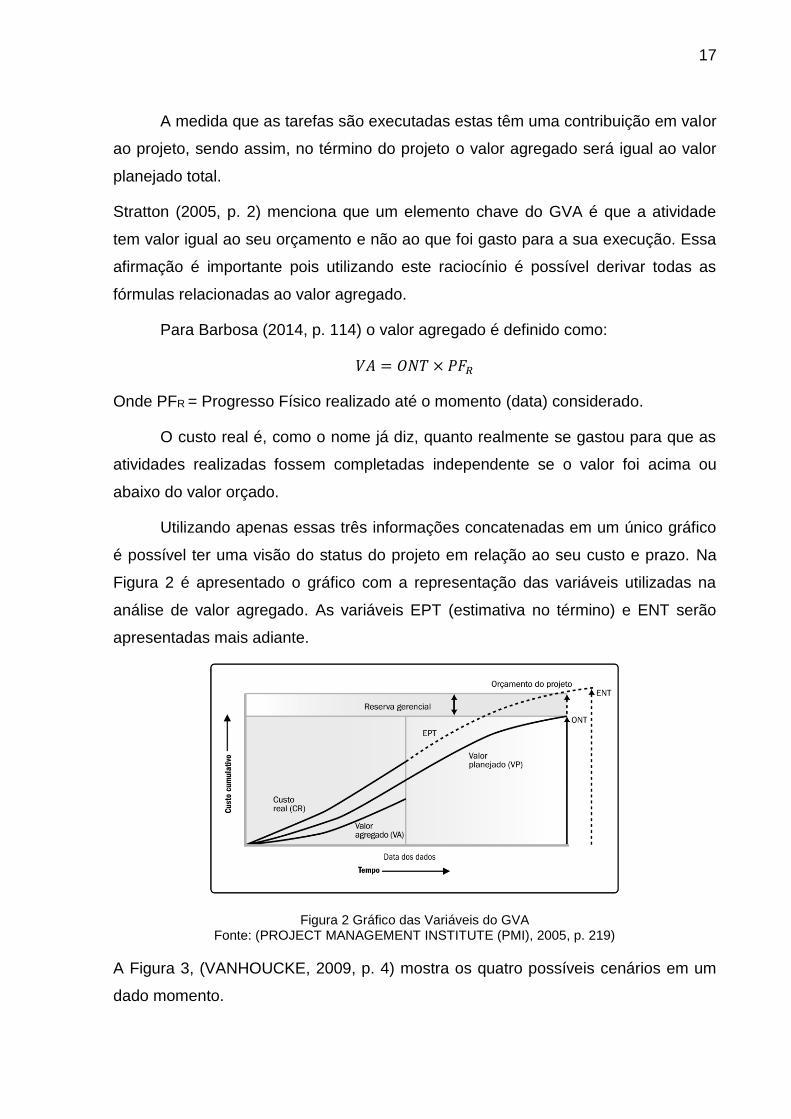

A medida que as tarefas são executadas estas têm uma contribuição em valor

ao projeto, sendo assim, no término do projeto o valor agregado será igual ao valor

planejado total.

Stratton (2005, p. 2) menciona que um elemento chave do GVA é que a atividade

tem valor igual ao seu orçamento e não ao que foi gasto para a sua execução. Essa

afirmação é importante pois utilizando este raciocínio é possível derivar todas as

fórmulas relacionadas ao valor agregado.

Para Barbosa (2014, p. 114) o valor agregado é definido como:

𝑉𝐴 = 𝑂𝑁𝑇 × 𝑃𝐹𝑅

Onde PFR = Progresso Físico realizado até o momento (data) considerado.

O custo real é, como o nome já diz, quanto realmente se gastou para que as

atividades realizadas fossem completadas independente se o valor foi acima ou

abaixo do valor orçado.

Utilizando apenas essas três informações concatenadas em um único gráfico

é possível ter uma visão do status do projeto em relação ao seu custo e prazo. Na

Figura 2 é apresentado o gráfico com a representação das variáveis utilizadas na

análise de valor agregado. As variáveis EPT (estimativa no término) e ENT serão

apresentadas mais adiante.

Figura 2 Gráfico das Variáveis do GVA Fonte: (PROJECT MANAGEMENT INSTITUTE (PMI), 2005, p. 219)

A Figura 3, (VANHOUCKE, 2009, p. 4) mostra os quatro possíveis cenários em um

dado momento.

18

Figura 3 Possíveis cenários do projeto utilizando GVA Fonte: (VANHOUCKE, 2009)

No cenário 1 é possível observar que o valor de VA (EV, do inglês Earned

Value) é menor que o valor de VP (PV, do inglês Planned Value) o que mostra que

neste dado momento no tempo (AT, do inglês Actual Time) o projeto agregou menos

valor do que era previsto, mostrando acima um atraso no cronograma. Também é

visível que o valor de CR (AC, do inglês Actual Cost) está acima do valor planejado,

indicando um estouro no orçamento previsto até o momento.

O cenário 2 ainda mostra um projeto em atraso, porém o custo real está

abaixo do planejado explicitando uma economia do orçamento até o momento.

Já no cenário 3, apesar do custo real estar acima do planejado, o valor

agregado também é maior, mostrando que apesar do estouro do orçamento o

projeto está adiantado em relação ao cronograma previsto inicialmente.

Por fim, o cenário 4 mostra um projeto que se encontra adiantado em relação

ao cronograma e com custos abaixo do previsto no planejamento inicial.

Em um projeto real, as quatro situações exemplificadas são possíveis (apesar

de umas serem mais comuns que outras) e para cada situação uma decisão

diferente pode ser tomada, isso mostra que utilizando a análise de valor agregado,

apenas um gráfico já pode ser suficiente para a tomada de decisões gerenciais ou

apenas para um relatório de status mais condizente com o progresso real do projeto,

19

sendo assim é um alerta para o que pode acontecer ao final do projeto tornando

possível tomar medidas preventivas.

2.1.1 As Variações

Como base na análise gráfica representada acima, podem-se derivar mais duas

fórmulas, de variação de prazo e variação de custos.

𝑉𝑃𝑟 = 𝑉𝐴 − 𝑉𝑃

VPr = variação de prazos

Analisando o VPr tem-se:

• VPr > 0; indica que projeto está adiantado

• VPr < 0; indica que o projeto está atrasado

• VPr = 0; indica que o projeto está de acordo com o cronograma previsto

Para a variação de custo:

𝑉𝐶 = 𝑉𝐴 − 𝐶𝑅

VC = variação de Custos

Analisando o VC tem-se:

• VC > 0; indica que o projeto está abaixo do orçamento

• VC < 0; indica que o projeto está acima do orçamento

• VC = 0; indica que o projeto está de acordo com o orçamento previsto

20

Figura 4 Gráfico dos das Variações de Custo e Prazos Fonte: (ANBARI, 2003, p. 14)

A Figura 4 mostra o gráfico de representação dos valores da variação de

custos (CV, do inglês Cost Variance) e da variação de prazo (SV, do inglês Schedule

Variance) ao longo do tempo, quando os valores são iguais a zero, não existe

variação mostrando que o projeto está seguindo o planejamento, valores negativos

mostram baixa performance, ou seja, atraso e estouro de orçamento e valores

positivos mostram boa performance com economia de custo e a frente do

cronograma.

2.1.2 Indicadores de Desempenho

Utilizando as mesmas informações anteriores é possível verificar o

desempenho do projeto através de índices. Estes índices também podem ser

considerados taxas de eficiência no projeto.

Quanto ao custo tem-se:

𝐼𝐷𝐶 =𝑉𝐴

𝐶𝑅

Onde IDC = Índice de desempenho de custos

Pelo valor do IDC podemos inferir o status do projeto em relação ao orçamento:

• IDC < 1; indica que o projeto está acima do orçamento, baixa performance

• 0< IDC <1; indica que projeto abaixo do orçamento, alta performance

• IDC = 1; indica que o projeto está de acordo com o orçamento planejado

21

Assim, sendo o IDC=0.8 significa que, para cada R$1,00 investido no projeto

apenas R$0,80 está sendo convertido em valor agregado mostrando uma

ineficiência nos gastos, o que indica um estouro do orçamento planejado.

Em relação ao prazo tem-se a seguinte fórmula:

𝐼𝐷𝑃 =𝑉𝐴

𝑉𝑃

Onde IDP = Índice de desempenho de prazo

Pelo valor do IDP podemos inferir o status do projeto em relação ao cronograma:

• IDP < 1; indica que o projeto está atrasado, baixa performance

• 0< IDP <1; indica que projeto está adiantado, alta performance

• IDP = 1; indica que o projeto está de acordo com o cronograma planejado

Desta forma, se um dado projeto, em um momento qualquer tem o IDP=0.9

pode-se dizer que somente 90% do tempo total atribuído está realmente agregando

valor ao projeto ou ainda que 10% do tempo está sendo desperdiçado.

Figura 5 Gráfico do Indicadores IDP e IDC Fonte: (ANBARI, 2003, p. 15)

A Figura 5 mostra o gráfico dos indicadores IDC (CPI, do inglês Cost

Performance Index) e IDP (SPI, do inglês Schedule Performance Index) ao longo do

tempo. Valores iguais a um indicam performance conforme planejamento, valores

menores que um indicam baixa performance e acima de um indicam alta

performance.

As fórmulas inversas desses indicadores também foram utilizadas, IDP-1 (para

1/IDP) e IDC-1 (para 1/IDC). Estas representações facilitam o uso dos índices para

previsões (ANBARI, 2003) e sua interpretação pode muitas vezes ser mais clara, por

22

exemplo, ao invés de dizer que um projeto está com um índice de desempenho de

prazo de 0.8, utiliza-se sua forma inversa (IDP-1 = 1,25) que significa que o prazo

está 25% acima do seu valor planejado.

Sobre a aquisição dos valores de VP, VA e CR, o PMBOK cita que os

mesmos podem ser monitorados e relatados tanto de período em período (mês a

mês ou de semana em semana) como de maneira cumulativa (PROJECT

MANAGEMENT INSTITUTE (PMI), 2013b, p. 219). A comparação entre os valores

de IDC e IDP calculados no período e acumulado podem ser de grande importância

para demonstrar a tendência de curto e longo prazo da eficiência do projeto, sendo

assim um importante fator para tomada de decisões gerenciais e acompanhamento

do projeto.

Uma outra conclusão a respeito das características do indicador IDC é

alcançada na pesquisa de (CHRISTENSEN, 1994). Christensen avaliou mais de 150

contratos do Departamento de Defesa do Estados Unidos e concluiu que, após um

projeto estar 20% completo o seu indicador de custos IDC oscilará mais de 10% de

seu valor, ou seja, apesar do projeto estar em sua fase inicial, sua performance de

custos já alcançou uma estabilidade que até seu término não terá uma variação

(positiva ou negativa) de mais de 10%. (FLEMING e KOPPELMAN, 2000) sugerem

que um dos motivos dessa estabilidade é a tendência de os planejadores sempre

detalharem e planejarem as fases iniciais do projeto com mais cautela, postergando

o planejamento das fases finais e consequentemente aumentando o risco e as

incertezas do meio para o final do projeto. Esse comportamento faz com que a

acurácia dos indicadores na fase inicial seja maior, visto que o planejamento é mais

confiável, conforme as incertezas crescem ao longo do projeto, o risco de custos não

previstos também aumenta causando assim a tendência de o desempenho apenas

piorar até o término do projeto.

2.2 Usando GVA para previsões

Duas perguntas de grande importância para o gerenciamento de projetos que

são frequentemente levantadas ao longo de toda a vida do projeto são:

• Quanto custará o projeto?

23

• Quando o projeto será finalizado?

Caso seja possível realizar tais previsões, podem-se realizar mudanças de

escopo, de recursos ou cronograma, pode-se até mesmo indicar a inviabilidade de

um projeto caso as previsões sejam pessimistas ou fora dos parâmetros aceitáveis

para os clientes.

Usualmente no Brasil estas previsões são realizadas por métodos clássicos

de análise de orçamento e cronograma, a chamada análise bottom-up, que consiste

em levantar informações detalhadas dos menores pacotes de trabalho e analisar os

reflexos de cada um nos níveis mais altos da EAP. Estas análises frequentemente

são trabalhosas e demoradas, além de serem realizadas por setores distintos,

responsáveis por custos e cronogramas.

Como os indicadores do Gerenciamento de Valor Agregado demonstram a

eficiência do tempo e dinheiro já empregados em um projeto, e essa eficiência pode

afetar diretamente o resultado do projeto, é possível realizar previsões sobre quando

o projeto será finalizado e quanto será gasto para tal baseado nestes indicadores de

eficiência (IDP e IDC).

Estas previsões são realizadas sem a necessidade de novas estimativas e se

tornam mais importantes se utilizadas em conjunto com as análises bottom-up

tornando o resultado mais sólido, pois acrescenta dados históricos e indicadores à

análise que normalmente é baseada apenas em estimativas e na experiência da

equipe de trabalho.

Pela análise de valor agregado é possível derivar algumas informações que

podem auxiliar nestas previsões.

2.2.1 Estimativas de Custo

Segundo o PMBOK (PROJECT MANAGEMENT INSTITUTE (PMI), 2013b, p.

220), a estimativa de custo para o término depende das características dos desvios

anteriores e apresenta quatro suposições a respeito do que pode ser considerado

para realizar a estimativa.

24

Caso o plano inicial não seja mais válido é necessário refazer toda a

estimativa de custo previamente realizada, Barbosa (BARBOSA, NASCIMENTO, et

al., 2014, p. 128) usa como exemplo um projeto que tem custos atrelados à moeda

estrangeira e na ocorrência de grandes oscilações o orçamento realizado deixa de

ser válido. Nesse caso a nova estimativa normalmente é realizada por análises de

custo utilizando a experiência e a percepção da equipe de projeto, pode assim ser

definida como:

𝐸𝑃𝑇𝑏𝑜𝑡𝑡𝑜𝑚−𝑢𝑝

Anbari (2003, p. 16) menciona que a estimativa de custo no término (ENT)

que utiliza essa estimativa para término (EPT) também pode ser chamada de

estimativa de custo revisada (RCE, do inglês revised cost estimate), última

estimativa revisada (LRE, do inglês latest revised estimate) ou estimativa de trabalho

atual (CWE, do inglês current working estimate).

Considerando que os desvios de custos das atividades realizadas (sendo

positivos ou negativos) e que a performance passada não afetará o decorrer do

projeto a partir da data de medição em diante, a estimativa para término (EPT) será

o valor agregado subtraído do orçamento no término, ou seja, o que falta para gastar

será simplesmente o orçamento total menos o que já foi utilizado no projeto.

𝐸𝑃𝑇 = 𝑂𝑁𝑇 − 𝑉𝐴

Onde EPT = Estimativa para término.

Na prática, esta suposição é difícil de se concretizar pois um projeto que já se

inicia não respeitando o planejamento a tendência é que os desvios continuem

ocorrendo ou piorando (CHRISTENSEN, 1994).

Caso seja desejado considerar a eficiência passada para realizar uma

estimativa mais pessimista para término, deve-se considerar os indicadores de

desempenho nos cálculos, assim chega-se a seguinte fórmula:

𝐸𝑃𝑇 =𝑂𝑁𝑇 − 𝑉𝐴

𝐹𝑃

Onde FP = Fator de performance a ser definido para o projeto.

25

O fator de performance será definido de acordo com as características do projeto,

analisando o desempenho passado define-se o indicador a ser utilizado em função

da sua influência no desempenho futuro, podendo ser igual a:

• IDC, quando for considerado que o projeto seguirá a tendência da

performance de custos;

𝐸𝑃𝑇 =𝑂𝑁𝑇 − 𝑉𝐴

𝐼𝐷𝐶

Barbosa (2014, p. 128) usa como exemplo o aumento do custo unitário de um

material utilizado no projeto que acarretará em uma queda no desempenho de custo,

essa queda deverá ser considerada nos gastos futuros. Vale frisar que a variação

também pode ser positiva, a redução de custos passada pode influenciar

positivamente os gastos futuros impactando também na previsão de custo restante.

• Fator Crítico (do inglês Critical Ratio), quando ambos IDC e IDP afetarem a

performance dos custos.

𝐸𝑃𝑇 =𝑂𝑁𝑇 − 𝑉𝐴

𝐹𝐶

O fator crítico, introduzido por (ANBARI, 2001, p. 1) é definido como:

𝐹𝐶 = 𝐼𝐷𝐶 × 𝐼𝐷𝑃

Logo EPT pode ser escrita como:

𝐸𝑃𝑇 =𝑂𝑁𝑇 − 𝑉𝐴

𝐼𝐷𝐶 × 𝐼𝐷𝑃

Seu valor é interpretado como a performance geral do projeto em relação ao

custo e ao prazo, um valor considerado bom para esse indicador deve ser bem

avaliado, pois pode apresentar uma boa performance em uma das áreas em

detrimento da outra.

O uso da performance de prazos para avaliação da previsão de custos é

usualmente utilizado em projetos de prazos críticos, como por exemplo um evento

com data definida ou um empreendimento que envolva multa por atraso. Também

pode fazer sentido se for levado em conta que, ao se verificar que o projeto está

atrasado em seu cronograma, a tendência é que mais recursos sejam utilizados para

que as atividades voltem para o prazo acarretando em custos de horas extras e

26

adição de pessoal especializado, causando assim um impacto não esperado nos

custos do projeto. Conforme exposto por (FLEMING e KOPPELMAN, 2000, p. 136),

essa resposta é uma tendência natural humana, em querer retomar o cronograma,

mesmo que seja às custas do orçamento planejado.

Pode-se também atribuir pesos aos indicadores para demonstrar que um

afetará proporcionalmente mais os resultados futuros do que o outro (PROJECT

MANAGEMENT INSTITUTE (PMI), 2005, p. 21):

𝐸𝑃𝑇 =𝑂𝑁𝑇 − 𝑉𝐴

0,8 𝐼𝐷𝐶 + 0,2 𝐼𝐷𝑃

Com os valores das estimativas para o término pode-se chegar ao valor da

estimativa no término (ENT), ou seja, a estimativa de quanto o projeto custará no

total, para isso, basta somar ao EPT o valor do custo real (CR) já despendido ao

projeto.

𝐸𝑁𝑇 = 𝐶𝑅 + 𝐸𝑃𝑇

Onde pode utilizar qualquer valor de EPT mencionado acima. Caso seja

considerado somente o IDC na fórmula é possível deduzir uma versão simplificada

de ENT.

𝐸𝑁𝑇 = 𝐶𝑅 +𝑂𝑁𝑇 − 𝑉𝐴

𝐼𝐷𝐶

Considerando que o custo real pode ser reescrito como:

𝐶𝑅 =𝑉𝐴

𝐼𝐷𝐶

Aplicando na fórmula de ENT tem-se:

𝐸𝑁𝑇 =𝑉𝐴

𝐼𝐷𝐶+

𝑂𝑁𝑇 − 𝑉𝐴

𝐼𝐷𝐶

𝐸𝑁𝑇 =𝑂𝑁𝑇

𝐼𝐷𝐶

Ou seja, o valor gasto no término do projeto será o valor do orçamento

planejado levando em consideração a performance com que os gastos foram

empregados. Na literatura essa fórmula também é chamada de forma independente

(IEAC, do inglês Independent Estimate At Completion) por não depender de

27

nenhuma avaliação ou percepção pessoal dos envolvidos, apenas do desempenho

passado.

Outra fórmula de previsão é mencionada por (ANBARI, 2003, p. 17) onde:

𝐸𝑁𝑇 = 𝑂𝑁𝑇

Ou seja, que a estimativa no término será igual ao orçamento planejado,

independente da performance e do trabalho agregado anteriormente, essa previsão

pode ser considerada totalmente otimista, pode considerar que o desempenho futuro

será tão bom que o projeto irá retomar o rumo independente do acontecido. Esse

tipo de afirmativa deve ser evitado pois essa situação será raramente alcançada,

isso reforça a teoria de que a previsão deve ser realizada com base em análises

reforçando assim a sua credibilidade.

Anteriormente foram definidos os índices de desempenho do projeto e sabe-

se que os mesmos afetam as estimativas de custos no término. Suponhamos agora

que no momento da medição o projeto tenha apresentado baixa performance de

custos (IDC<1) e é desejado que o orçamento inicial seja cumprido. Considerando

que o custo real já gasto não pode ser mais alterado, a única forma de cumprir o

planejamento seria gastar menos do momento da medição em diante, isso deve

implicar não apenas uma melhora no desempenho, mas em IDC>1 durante o

restante do tempo de projeto. Utilizando as informações do GVA pode-se definir qual

será o valor de desempenho necessário para que o projeto efetivamente termine

dentro do orçamento planejado, esse indicador é chamado de Índice de

Desempenho para Término (IDPT) e é definido como:

𝐼𝐷𝑃𝑇 =𝑂𝑁𝑇 − 𝑉𝐴

𝑂𝑁𝑇 − 𝐶𝑅

Dependendo do seu valor podemos ter as seguintes situações:

• IDPT > 1, significa que o projeto gastou mais do que deveria, devendo ter

assim uma economia até o término para que o fechamento seja dentro do

orçamento

• IDPT < 1, significa que houve economia no projeto em relação ao planejado,

ou seja, há uma folga no orçamento para o restante do projeto

• IDPT = 1, significa que todos os gastos foram de acordo com o planejamento

inicial.

28

Ao considerar que o ONT não é mais válido, ou que uma nova estimativa deve

ser considerada é possível alterar a fórmula anterior para chegar na performance

necessária para alcançar essa nova previsão:

𝐼𝐷𝑃𝑇 =𝑂𝑁𝑇 − 𝑉𝐴

𝐸𝑁𝑇 − 𝐶𝑅

Essa fórmula também pode ser utilizada caso o IDPT resultante seja maior

que 10% do que o IDC acumulado se tornando um desempenho inalcançável dado a

estabilidade do IDC proposta por (CHRISTENSEN, 1994). Neste caso é possível

realizar dois tipos de análise, verificar se o IDPT é alcançável para a nova previsão

ou verificar qual seria a estimativa possível caso seja respeitada o limite de 10% de

variação do IDC.

A Figura 6 representa graficamente o valor do IDPT (TCPI, do inglês To

Complete Performance Index) mostrando o status de um projeto 50% completo.

Neste gráfico os custos passados são chamados de custos irrecuperáveis (Sunk

Costs) e os custos futuros de custos de oportunidade (Opportunity Costs), nela

observa-se o valor da performance necessária para que o orçamento chegue ao

valor planejado em função da performance passada.

Fleming e Koppelman (2009, p. 1) dizem que o IDPT, juntamente com o IDC,

são os dois indicadores mais úteis da análise por valor agregado e ainda sim é

pouco utilizado. A análise se torna mais relevante quando os dois indicadores são

utilizados em conjunto.

Figura 6 Representação Gráfica do IDPT Fonte: (FLEMING e KOPPELMAN, 2009)

29

Supondo que um projeto tenha o IDC>1, nessa situação o ENT será maior

que o ONT pois o orçamento já foi estourado. Porém a previsão do ENT pode ser

maior do que o patrocinador está disposto a arcar. Ao utilizar o IDPT pode-se avaliar

qual seria o valor teórico de desempenho que o projeto deveria ter para que não

ocorra o estouro de orçamento no término. Mesmo que o desempenho necessário

seja um valor irreal é possível reavaliar qual seria o desempenho mais provável e

verificar o impacto que este valor teria no orçamento final. Essa diferença entre o

valor previsto e a estimativa no término é chamado de Variação no Término (VNT)

𝑉𝑁𝑇 = 𝑂𝑁𝑇 − 𝐸𝑁𝑇

O valor de VNT mostra o montante financeiro que será economizado, caso

seu valor seja positivo, ou o quanto os custos ultrapassarão o valor orçado, ou seja,

ao utilizar a análise de indicadores cria-se uma poderosa ferramenta com um

embasamento teórico para que as decisões gerenciais sejam tomadas com mais

segurança.

2.2.2 Estimativas de Prazo

No popular triângulo das restrições em projetos, tempo, escopo e custo o

tempo é a única das três variáveis que não se pode controlar, a única certeza que se

tem é que este passará, independente do projeto.

Desde os primórdios do gerenciamento de projetos muito foi feito com o

intuito de criar ferramentas (desenvolvimento de cronograma, análise PERT, método

do caminho crítico e método da corrente crítica) para planejar e controlar prazos e

ainda sim o cumprimento das metas é visto como um dos maiores desafios do

gerenciamento de projetos.

30

Figura 7 Problemas relacionados ao cumprimento dos prazos estabelecidos Fonte: (PMSurvey, 2013)

A Figura 7 mostra o resultado de uma pesquisa do PMI (PROJECT

MANAGEMENT INSTITUTE (PMI), 2013a, p. 88), nela é possível verificar que mais

da metade das empresas tem problemas frequentes com cumprimento de prazos. A

mesma pesquisa também aponta que 55,8% das empresas citaram o não

cumprimento do prazo como um dos problemas mais frequentes em projetos, só

ficando atrás dos problemas de comunicação e definição de escopo.

Nesse contexto, seria de grande utilidade para o gerente de projetos ter

algum indicador que sirva de alerta para possíveis desvios de cronograma. Desde

sua criação e popularização, os utilizadores do Gerenciamento de Valor Agregado

procuram formas de utilizar as ferramentas do GVA no suporte das análises de

cronograma e desempenho de prazos com a mesma flexibilidade e confiabilidade

que são utilizadas em custos, porém, a utilização nesse âmbito, não é tão abordada

nem tampouco aderida pelos utilizadores quanto á abordagem de custos.

2.2.2.1 Método do valor planejado

Anbari (2003) relaciona as estimativas de prazo com as mesmas suposições

das estimativas de custos.

31

Quando o prazo planejado não é mais aplicável, uma nova estimativa deve

ser calculada:

𝐸𝑁𝑇𝑡 = 𝑇𝑅 + 𝐸𝑃𝑇𝑏𝑜𝑡𝑡𝑜𝑚−𝑢𝑝

Onde TR = Tempo real.

Esta estimativa normalmente é realizada através de ferramentas de análise

de cronograma como o caminho crítico e também através da experiência da equipe

de projeto.

Quando a performance passada não é um bom indicador da performance

futura, ou seja, qualquer atraso já ocorrido foi único e não ocorrerá novamente:

𝐸𝑁𝑇𝑡 = 𝐷𝑃 + 𝑉𝑇

Onde DP = Duração planejada e VT = Variação de tempo.

Para encontrar o valor da variação de tempo (VT), (ANBARI, 2001)

desenvolveu o conceito de taxa de VP. A taxa de VP é a média do valor planejado

por unidade de tempo:

𝑉𝑃𝑡𝑎𝑥𝑎 =𝑂𝑁𝑇

𝐷𝑃

Com isso, pode-se converter a variação de prazo (VPr) em unidades de

tempo, encontrando a variação de tempo (VT):

𝑉𝑇 =𝑉𝑃𝑟

𝑉𝑃𝑡𝑎𝑥𝑎

Anbari (2001) também menciona que o valor desta estimativa será a mesma

encontrada em análises de caminho crítico ou PERT, caso a variação de prazo

esteja no caminho crítico do projeto.

Para projetos em que a performance passada é um bom indicador da

provável performance futura a previsão utilizará os indicadores de performance

calculados:

𝐸𝑁𝑇𝑡 =𝐷𝑃

𝐹𝑃

O valor do fator de performance (FP) dependerá das características da variação

do cronograma, podendo ser utilizado:

32

• IDP, quando for considerado que o projeto seguirá somente a tendência da

performance de prazos;

• 𝐹𝐶 = 𝐼𝐷𝐶 × 𝐼𝐷𝑃, quando o desempenho de custos anterior também

influenciar a performance futura de prazos

O uso do fator crítico pode ser justificável quando o projeto for crítico em custos,

assim é possível que as tentativas de retomar o orçamento planejado acarretem em

escorregamento de cronograma, como por exemplo, utilizar mão-de-obra mais

barata, porém menos qualificada, que levará mais tempo para concluir as tarefas ou

levar mais tempo negociando melhores preços em produtos utilizados. Por outro

lado, caso a performance de custo mostre uma aparente economia, pode-se

redirecionar o montante economizado para outras atividades podendo assim reduzir

prazos no projeto (ANBARI, 2003).

2.2.2.2 Método da duração agregada

O conceito de duração agregada foi criado por D. S. Jacob em 2003 e

estendido por Jacob e M. Kane em 2004, o valor da variável duração agregada DA

(ED, do inglês earned duration) consiste no produto da duração atual pelo índice de

performance de prazos (VANDEVOORDE e VANHOUCKE, 2006).

Figura 8 Gráfico da duração agregada Fonte: (MOWERY, 2012)

33

Essa equação é resultante da equivalência de triângulos da Figura 8, onde:

𝐷𝐴

𝑇𝑅=

𝑉𝐴

𝑉𝑃

Isolando a variável DA:

𝐷𝐴 = 𝑇𝑅 ×𝑉𝐴

𝑉𝑃

Como valor agregado divido pelo valor planejado é igual ao índice de

desempenho em prazos, chega-se na equação seguinte:

𝐷𝐴 = 𝑇𝑅 × 𝐼𝐷𝑃

Utilizando a duração agregada Jacob desenvolve as fórmulas de estimativas

de término. Utilizando a expressão genérica:

𝐸𝑁𝑇𝐷𝐴 = 𝑇𝑅 +(𝐷𝑃 − 𝐷𝐴)

𝐹𝑃

Onde o fator de performance (FP) pode ser qualquer indicador citado

anteriormente.

• Quando o desempenho passado não é um bom indicador para o futuro

(FP=1)

𝐸𝑁𝑇𝐷𝐴 = 𝐷𝑃 + 𝑇𝑅 × (1 − 𝐼𝐷𝑃)

• Quando o desempenho de prazo passado não é um bom indicador para o

futuro (FP=IDP)

𝐸𝑁𝑇𝐷𝐴 =𝐷𝑃

𝐼𝐷𝑃

• Quando ambos indicadores de prazo e custo influenciarem o desempenho

futuro (FP=IDPxIDC)

𝐸𝑁𝑇𝐷𝐴 =𝐷𝑃

𝐼𝐷𝑃 × 𝐼𝐷𝐶+ 𝑇𝑅 × (1 −

1

𝐼𝐷𝐶)

Vandevoorde e Vanhoucke (2006) também mencionam que para o método de

Jacob, caso o projeto tenha ultrapassado a duração planejada (TR>DP), a variável

DP deverá ser substituída por TR nas equações acima, derivando respectivamente

as seguintes equações:

𝐸𝑁𝑇𝐷𝐴 = 𝑇𝑅 × (2 − 𝐼𝐷𝑃)

34

𝐸𝑁𝑇𝐷𝐴 =𝑇𝑅

𝐼𝐷𝑃

𝐸𝑁𝑇𝐷𝐴 = 𝑇𝑅 × (1 −1

𝐼𝐷𝐶+

1

𝐼𝐷𝑃 × 𝐼𝐷𝐶)

A partir da duração agregada, também é possível derivar a fórmula do

chamado índice de desempenho em prazo para término (IPPT), este índice é

análogo ao IDPT. É o índice de desempenho necessário para que o projeto finalize

no prazo previamente estipulado.

𝐼𝑃𝑃𝑇 =𝐷𝑃 − 𝐷𝐴

𝐷𝑃 − 𝑇𝑅

Caso se deseje calcular o índice para outro prazo além do planejado (DP)

pode-se utilizar a fórmula como base no último prazo revisado (LRS, do inglês

lastest revised schedule) (VANDEVOORDE e VANHOUCKE, 2006).

𝐼𝑃𝑃𝑇 =𝐷𝑃 − 𝐷𝐴

𝑈𝑃𝑅 − 𝑇𝑅

Onde UPR = último prazo planejado.

O PMI (2005) define a estimativa no término em relação ao tempo como a

razão entre o orçamento considerando a performance de prazos e a média do valor

planejado por unidade de tempo:

𝐸𝑁𝑇𝑡 =𝑂𝑁𝑇 𝐼𝐷𝑃⁄

𝑂𝑁𝑇 𝐷𝑃⁄

Onde, DP = Duração Planejada.

Desenvolvendo a fórmula do PMI pode-se chegar a seguinte fórmula:

𝐸𝑁𝑇𝑡 =𝐷𝑃

𝐼𝐷𝑃

Esta fórmula é análoga à formula de estimativa de custo que considera a

performance passada (IDC), e é utilizada quando somente a performance de prazos

35

anterior é utilizada para realizar a estimativa de prazos futuros. Esta fórmula também

pode ser chamada de estimativa independente no término (EINT).

2.3 O problema do Valor Agregado em Prazos

Ao longo dos anos de utilização do GVA muitos autores criticaram a utilização

da técnica para medição de prazos, (FLEMING e KOPPELMAN, 2000) sugerem que

a variação de prazos seja utilizada apenas como um indicador de validação das

previsões realizadas através de outros métodos de análise de cronograma, como o

método do caminho crítico.

(LIPKE, 2003), (HENDERSON, 2003) e (COROVIC, 2006-2007) explicam

sobre os problemas do uso do GVA para performance de prazos.

Observando a Figura 9 é possível notar que a variação de prazos é

representada no eixo vertical do gráfico, ou seja, seu valor é representado em

termos monetários e não em unidades de tempo. Os resultados da VPr tornam-se

contra intuitivos para profissionais pouco familiarizados com a técnica pois dizer que,

por exemplo, um projeto está R$1000,00 atrasado tem pouco significado em termos

de prazo e não demonstra efetivamente o quão atrasado o projeto está.

Figura 9 Representação das variações de prazo e custo Fonte: (COROVIC, 2006-2007)

Os métodos do valor planejado e duração agregada conseguem sanar esse

problema, conseguindo converter as unidades de financeiras para unidades de

36

tempo, porém, apesar dos resultados da utilização do método serem mais intuitivos,

a confiabilidade dos valores é questionada por conta de outro problema da técnica.

O segundo problema pode ser observado nos gráficos da variação de prazos

e do indicador de performance de prazos no tempo.

Na figura 10, pode-se verificar que as variações de prazo e de custos seguem

uma tendência de queda, ou seja, o projeto está gastando mais e atrasando mais à

medida que é executado, porém aproximadamente no último terço do projeto a

variação de prazos inicia uma subida finalizando com o valor nulo (sem variações de

prazo).

Figura 10 Variação de Custo e de Prazos

Fonte: (LIPKE, 2003)

37

Na Figura 11, um comportamento similar pode ser observado no indicador

IDP, ao longo do projeto uma tendência parece ser seguida, assim como a tendência

do IDC, indicando uma piora na performance, porém num dado momento o indicador

altera esta tendência terminando o projeto com o valor unitário (de acordo com o

cronograma).

Ao observar os dois gráficos pode-se chegar a uma conclusão de que apesar

da piora da performance ao longo do tempo, que consequentemente agravou a

variação de prazo, na fase final do projeto conseguiu-se recuperar o tempo perdido

finalizando o projeto conforme planejamento, ou seja IDP=1, performance perfeita, e

Pr=0 sem variação em relações a prazo.

Figura 11 Indicadores IDP e IDC Fonte: (LIPKE, 2003)

Porém (LIPKE, 2003) cita que o projeto de onde as informações foram

retiradas era planejado para ser finalizado em janeiro e o mesmo foi finalizado

somente em abril. Como então um projeto com quatro meses de atraso poderia

finalizar com indicadores de prazo perfeitos? Como explicar para os patrocinadores

que mesmo após o prazo de término os indicadores de performance continuavam

aumentando?

A resposta para esta discrepância está na própria definição das variáveis do

valor agregado e é possível afirmar que na verdade, apesar de discrepante e

aparentemente incoerente com a realidade, este comportamento é o esperado para

estas duas variáveis.

38

Conforme citado anteriormente, da afirmação de Stratton de que as atividades

realizadas têm valor igual seu valor orçado e não ao seu custo real, pode inferir que,

à medida que as atividades vão sendo concluídas, e seu valor vai sendo agregado

ao projeto, o valor agregado acumulado (VA) tenderá ao valor planejado acumulado

(VP) que por sua vez, no final do projeto será igual ao total orçado (ONT).

Analisando essa característica no comportamento de VPr e IDP verifica-se que:

𝑉𝑃𝑟 = 𝑉𝐴 − 𝑉𝑃

𝐼𝐷𝑃 =𝑉𝐴

𝑉𝑃

No Término VA = VP, logo:

𝑉𝑃𝑟 = 𝑉𝑃 − 𝑉𝑃 = 0

𝐼𝐷𝑃 =𝑉𝑃

𝑉𝑃= 1

Com essa conclusão matemática é possível inferir que em certo momento do

projeto, independentemente do prazo passado, a variação de prazo sempre tenderá

a zero e o índice de desempenho em prazo sempre tenderá a um. Lipke e

Henderson (2006) mencionam que essa distorção passa a ocorrer após passados

dois terços do projeto, onde se inicia uma chamada área cinzenta, onde o gestor não

consegue mais saber se o desempenho está realmente melhorando ou se a

distorção está ocorrendo (LIPKE e HENDERSON, 2006). Por esta afirmação é

possível afirmar então, que até aproximadamente dois terços do projeto o indicador

IDP é confiável em termos de expressar o desempenho real de prazos do projeto.

Em contrapartida, (COROVIC, 2006-2007) expõe que, devido à característica

não-linear da curva de custos acumulados, os indicadores podem apresentar

comportamentos discrepantes em qualquer fase do projeto, não devendo ser

utilizados para previsão de prazos nem para análise de performance de prazos em

nenhum momento do projeto.

A Figura 12 mostra a utilização do GVA em um projeto de TI apresentado por

Corovic. Nela é possível comparar duas medições de variação de prazo, SV1 e SV2,

medidas no eixo vertical do gráfico, com os valores de atraso reais representada

pela variação entre o VP e o VA no eixo horizontal do gráfico, medidos em unidades

de tempo.

39

A proposta de representar a variação de prazos conforme indicado na figura,

traçando um reta horizontal projetando o valor da curva de valor agregado

acumulado na curva do valor planejado acumulado foi proposta primeiramente por

(FLEMING e KOPPELMAN, 2000) e aprimorada posteriormente por (LIPKE, 2003).

É possível observar que apesar da variação de prazo SV1 ser maior que SV2,

o atraso real na primeira medição é menor que segunda, além disso, pela diferença

da distância entre os valores agregados EV1 e EV2 e os valores planejados PV1 e

PV2 observa-se uma aparente melhora no desempenho, apesar do aumento do

atraso. Isso ocorre devido à variação da inclinação da curva de custos em função do

tempo representadas pelas retas S1 e S2, essa variação é uma característica das

curvas não lineares.

Figura 12 Comparação entre VPr e atraso real Fonte: (COROVIC, 2006-2007)

Caso a inclinação da curva no momento da medição seja maior que

inclinação média da curva os indicadores de desempenhos mostrarão uma

performance pior do que realmente é, assim como, caso a inclinação seja menor do

que a média, os resultados vistos serão melhores (COROVIC, 2006-2007).

Ao comparar os valores de Vpr do exemplo com os valores do atraso real é

possível verificar que a variação de prazo medida pela forma clássica da análise de

valor agregado pode levar a interpretações equívocas a respeito do status real do

projeto devendo ser evitado o seu uso para essa finalidade, entretanto, o VPr pode

40

ser interpretado relacionando com o volume de atividades a serem realizados em um

dado período de tempo, assim, as inclinações da curva demonstrariam apenas que o

volume de atividades (ou do valor monetário a ser despendido para completá-las)

será maior em certos períodos em relação a outros.

Usando a mesma Figura 12 como exemplo é possível deduzir que, um dia de

atraso próximo ao momento da medição de EV1 terá mais impacto que um dia de

atraso próximo ao momento da medição de EV2, pois o volume de trabalho, ou de

gastos, será maior no primeiro momento apesar do atraso real ser menor neste

caso.

Os métodos de estimativas de Anbari (2001) e Jacob (MOWERY, 2012)

resolvem o antigo problema do GVA de expressar variáveis de prazo em unidades

monetárias, porém, o comportamento de VPr e do IDP, na conclusão do projeto e

suas características em curvas não lineares, mostram que estes indicadores podem

não ser confiáveis durante todo o projeto, o que pode acarretar em previsões,

estimativas e desempenhos que não traduzem a realidade do projeto. Além disso, a

utilização do VPr e IDP impossibilita que os dados relativos à finalização do projeto

sejam utilizados como lições aprendidas, pois seus valores ao final do projeto não

terão nenhum significado prático em função das anomalias inerentes a estes

indicadores.

2.4 O conceito de Prazo Agregado

O conceito de prazo agregado apresentado por (LIPKE, 2003) surge da

extensão da ideia proposta por (FLEMING e KOPPELMAN, 2000) para encontrar

prazos em unidades de tempo projetando valores da curva de VA na curva de VP.

Ao realizar a projeção no gráfico é necessário verificar qual o valor do ponto

projetado no eixo horizontal, este mostrará o valor do prazo agregado ao projeto,

que deverá ser o tempo acumulado na unidade estipulada (meses, semanas), que

será um valor inteiro, mais uma fração deste, a parte do mês seguinte ainda não

completado.

41

Em termos práticos o prazo agregado é um valor em unidades de tempo em

que o valor agregado atual deveria ter sido completado, ou seja, o período que

realmente foi utilizado para o projeto.

Para a definição algébrica, é definido que o prazo agregado (PA) acumulado

será a quantidade de incrementos de tempo em que o VA é maior que o VP mais a

fração do incremento incompleto de VP na unidade de tempo utilizada

(HENDERSON, 2003).

𝑃𝐴 = 𝐶 + 𝐼

Onde:

C = número de incrementos de tempo onde VA>VP.

I = parte fracionária do incremento de tempo posterior a C

O valor de I é encontrado por simples interpolação linear na curva encontrando:

𝐼 =𝑉𝐴 − 𝑉𝑃𝐶

𝑉𝑃𝐶+1 − 𝑉𝑃𝐶

Onde o índice “c” indica o último incremento de tempo onde VA>VP.

Da definição de prazo agregado é possível derivar todas as fórmulas e

indicadores análogos ao do GVA clássico. Para diferenciar as variáveis é utilizado o

indicador “t” demonstrando a associação a unidade de tempo.

A variação de tempo:

𝑉𝑃𝑟(𝑡) = 𝑃𝐴 − 𝑇𝑅

Caso seja positiva, indicará que o projeto está adiantado em relação ao

cronograma e caso seja negativa indicará um atraso.

E o índice de desempenho em prazo:

𝐼𝐷𝑃(𝑡) =𝑃𝐴

𝑇𝑅

Caso seja maior que um indicará um desempenho melhor do que o planejado

e caso seja menor que um indicará um desempenho pior que o planejado.

Na Figura 13 é representado o conceito assim como as fórmulas derivadas da sua

utilização.

42

Figura 13 Conceito de Prazo Agregado Fonte: Adaptado de (LIPKE, 2004)

A importância de utilizar o conceito de prazo agregado é que os indicadores

de prazo associados se comportam apropriadamente durante todo o período de

performance do projeto (LIPKE, 2003).

Para demonstrar o comportamento das variáveis, Lipke utiliza dados fictícios

de dois projetos, um finalizado um mês antes do prazo, e outro finalizado três meses

após o prazo.

Figura 14 Comparação das Variações de Prazos Fonte: (LIPKE, 2003)

Na representação gráfica da variação de prazo da Figura 14 é possível

observar que para o projeto adiantado a variação de prazo VPr(t) segue uma

tendência de alta até alcançar o valor de um mês (o valor exato da variação final)

43

enquanto o VPr($), além de mostrar valores monetários, com pouco significado em

prazos, apresenta uma variação negativa próximo ao término, esse comportamento

pode ser justificado pela teoria exposta por (COROVIC, 2006-2007) sobre os valores

da variação de prazos em projetos onde a base de orçamento segue o padrão da

curva “S”.

Já para o projeto atrasado observa-se que ambas as variações parecem

seguir uma tendência similar, até que a VPr($) inicia seu comportamento de

tendência até alcançar o valor nulo, que deveria representar um projeto finalizado

conforme planejado, enquanto a VPr(t) demonstra exatamente o atraso de três

meses no projeto.

Figura 15 Comparação dos Índices de Desempenho em Prazos Fonte: (LIPKE, 2003)

A Figura 15 mostra os índices de performance em prazo IDP($) e IDP(t) dos

mesmos projetos adiantados e atrasados. No projeto adiantado pode-se visualizar

que os dois indicadores seguem a mesma tendência até meados de agosto, quando

o valor do IDP($) começa a apresentar um comportamento errático. No projeto

atrasado, ambas a tendências seguem o mesmo sentido até que o IDP($) inicia sua

esperada tendência de finalização com o valor unitário, indicando erroneamente um

desempenho de prazos perfeito, enquanto o IDP(t) permanece seguindo a tendência

de queda que mais indicaria a performance real deste projeto.

44

2.4.1 Estimativas e previsões

Como os indicadores derivados do conceito de prazo agregado mostram ser

mais confiáveis durante todo o ciclo de vida do projeto, sua utilização para previsões

deve apresentar melhores resultados que os métodos anteriores derivados do GVA

clássico onde utilizava-se o valor do IDP($), que sabidamente pode apresentar

discrepâncias, tornando as estimativas pouco confiáveis.

A fórmula de estimativa no término proposta por (HENDERSON, 2003)

estendida em (HENDERSON, 2004) são análogas às fórmula de estimativa

independente no término proposta pelos autores anteriores, porém utiliza o IDP(t) ao

invés do IDP($).

Considerando o prazo agregado como o prazo realmente utilizado no projeto

pode-se facilmente encontrar o valor da duração planejada para o trabalho faltante

(DPTF).

𝐷𝑃𝑇𝐹 = 𝐷𝑃 − 𝑃𝐴

Dessa forma, pode-se encontrar a fórmula geral de estimativa independente

no término relativa ao prazo:

𝐸𝐼𝑁𝑇(𝑡) = 𝑇𝑅 +𝐷𝑃 − 𝑃𝐴

𝐹𝑃

Onde é possível utilizar quaisquer indicadores de performance citado

anteriormente, dependendo da característica dos desvios de prazos anteriores. Caso

FP seja igual ao IDP(t) chega-se a forma simplificada:

𝐸𝐼𝑁𝑇(𝑡) =𝐷𝑃

𝐼𝐷𝑃(𝑡)

E a partir da estimativa pode-se encontrar a data estimada de término:

𝐸𝐼𝐷𝑇(𝑡) = 𝐷𝑎𝑡𝑎 𝑑𝑒 𝑖𝑛𝑖𝑐𝑖𝑜 𝑑𝑜 𝑝𝑟𝑜𝑗𝑒𝑡𝑜 + 𝐸𝐼𝑁𝑇(𝑡)

Onde EIDT(t) = Estimativa independente de data de término (IECD, do inglês

independent estimate of completion date).

45

2.4.2 Índice de Desempenho em Prazo Para Término

Assim como o índice de desempenho para término IDPT, que aponta qual é o

desempenho futuro necessário para que o objetivo de custo planejado seja

alcançado, com o desenvolvimento das técnicas de prazo agregado também é

possível obter o índice de desempenho em prazo para término (IPPT):

𝐼𝑃𝑃𝑇 =𝐷𝑃 − 𝑃𝐴

𝐷𝑇 − 𝑇𝑅

Onde DT = Duração total.

Assim como na análise para custo, o valor da previsão a ser alcançada (DT)

poderá ter qualquer valor considerado pela equipe de projeto. Apesar de usualmente

o prazo desejado ser o prazo planejado, pode-se utilizar o indicador IPPT para

encontrar o índice de desempenho necessário para alcançar uma nova estimativa

calculada ou um novo prazo negociado com o cliente, ao verificar que o prazo

anterior não é mais alcançável. Esses valores podem ser a calculados através dos

indicadores de desempenho de prazos e a ENT derivada ou quaisquer análises

bottom-up realizada com base no cronograma do projeto.

A interpretação do IPPT, como todos os outros indicadores do prazo

agregado, também é análoga ao seu correspondente em prazo, o IDPT, e segue as

mesmas características no decorrer no projeto.

2.5 As Derivações da Técnica

No capítulo anterior foram apresentados os conceitos básicos da técnica do

prazo agregado e suas relações com as técnicas convencionais de valor agregado.

Neste capítulo serão apresentadas as derivações da técnica, aplicação especifica e

extensões relevantes que surgiram à medida que a ferramenta foi sendo estudada e

aplicada em projetos reais ou fictícios.

46

2.5.1 Métodos Estatísticos

Ao observar a quantidade de métodos e fórmulas de estimativas de término

de um projeto, assim como a variação destes valores ao longo de seu andamento,

fica claro que o resultado de certa previsão nunca será determinístico.

Os resultados das previsões indicam uma tendência ou um parâmetro de

comparação para que a equipe de projeto se balize nas decisões, porém, raramente

indicará o valor exato no término do projeto.

Ao se calcular uma estimativa o questionamento principal a ser realizado seria

o quão preciso o valor pode estar, ou melhor, qual a probabilidade de o valor final

estar próximo do valor calculado, e qual próximo ele deve estar. Neste caso é

possível utilizar técnicas e métodos estatísticos e de incertezas para ampliar a

utilização e a confiabilidade das técnicas de valor agregado.

Lipke (2006) argumenta sobre a dificuldade dos pesquisadores do GVA de

conseguir dados para análise, normalmente porque os dados disponíveis são dos

próprios projetos dos autores pois raramente as empresas que utilizam o método

divulgam seu dados para o público em geral. A ideia é que o uso de métodos

estatísticos consiga suprir a necessidade de dados e inferir o resultado dos projetos

com mais confiança.

Para a aplicação dos métodos estatísticos no GVA é preciso assumir que a

distribuição dos valores dos indicadores obedeça uma distribuição normal, ou a

curva em forma de sino que representa o valor médio (ou mais provável) no centro,

e a dispersão e desvio padrão ao longo da curva igualmente para valores positivos e

negativos.

Com base nessa premissa pode-se utilizar as fórmulas padrão de estatística

para realizar os cálculos. O desenvolvimento dessas fórmulas está fora do escopo

deste trabalho.

A principal fórmula a ser utilizada é a de intervalos de confiança, onde é

possível calcular os limites máximos e mínimos que representam a área onde o valor

real provavelmente se encontrará.

𝐶𝐿 = �̅� ± 𝑍 ×𝜎

√𝑛

47

Onde:

CL = Intervalo de confiança (do inglês confidence limits)

�̅� = Média

Z = valor que representa o nível de confiança de 90% ou 95%

σ = representa a variação dos valores observados

n = número de amostras

A outra fórmula, derivada da primeira, representa a probabilidade de um dado

valor ser alcançado:

𝑍 =(𝑥 − �̅�)

𝜎 √𝑛⁄

Onde x = valor do qual a probabilidade é desejada.

Considerando o valor acumulado de um indicador (IDC, IDP(t), etc.) como

média e tendo disponível a quantidade de amostra disponíveis, é possível derivar

todas as outras variáveis e assim calcular tanto os limites superior e inferior do

intervalo de valores, onde o valor real se encontra como a probabilidade do valor

final ser igual a um valor previamente definido.

Entretanto, Lipke (2006) expõe que a premissa da distribuição normal para os

indicadores do GVA não é inteiramente acertada, na verdade a distribuição segue

uma curva conforme apresentada na Figura 16, onde a mesma é deslocada para

direita, mostrando onde geralmente há a maior concentração de valores. Nesse caso

é necessário converter a curva descolada em uma curva de distribuição normal, para

isso é feito o cálculo do log neperiano (ln) das fórmulas anteriores.

Outra característica relevante citada é o fato do número finito de amostras a

serem geradas. A metodologia estatística prevê que haja uma quantidade infinita de

amostra, entretanto, em função da característica finita dos projetos a quantidade de

amostras dos indicadores também se torna finita. Nesse caso é preciso adicionar

uma nova parcela nas fórmulas para ajuste considerando a população finita de

amostras:

√𝑁 − 𝑛

𝑁 − 1

48

Onde:

N = número de observações total esperado para ser feito

n = número de observações realizadas até o momento

A utilização do ajuste de população finita faz com que os limites de confiança,

alto e baixo, se aproximem um do outro ao longo do projeto convergindo para a

média em seu término (LIPKE, ZWIKAEL, et al., 2009).

Figura 16 Transformação em distribuição normal Fonte: (LIPKE, 2006)

Assim sendo, as fórmulas anteriores podem ser rescritas:

ln 𝐶𝐿 = ln �̅� ± 𝑍 ×𝜎

√𝑛× √

𝑁 − 𝑛

𝑁 − 1

E,

𝑙𝑛 𝑍 =(𝑙𝑛 𝑥 − 𝑙𝑛 �̅�)

𝜎 √𝑛⁄ × √𝑁 − 𝑛𝑁 − 1

Com as fórmulas ajustadas os resultados encontrados se tornam mais fiéis à

característica do comportamento dos indicadores do GVA e do PA tornando os

resultados mais confiáveis.

Considerando os dados estatísticos dos indicadores é possível calcular os

limites máximos e mínimos das estimativas. Caso queira encontrar o maior valor da

estimativa de prazos, deve-se utilizar o menor valor do limite de confiança

encontrado (CL-). Tendo em vista que as fórmulas anteriores utilizam logaritmos, a

conversão reversa deve ser realizada para encontrar o valor real, utilizando a

49

potência com base do número neperiano (e) (LIPKE, ZWIKAEL, et al., 2009). Sendo

assim, pode-se afirmar que estatisticamente, os valores da previsão estarão entre o

intervalo de:

𝐸𝑁𝑇(𝑡) =𝐷𝑃

𝑒𝐶𝐿+ e 𝐸𝑁𝑇(𝑡) =𝐷𝑃

𝑒𝐶𝐿−

Onde:

ln 𝐶𝐿 = ln 𝐼𝐷𝑃(𝑡)𝑐𝑢𝑚 ± 𝑍 ×𝜎

√𝑛× √

𝐷𝑃 − 𝑃𝐴

𝑃𝐷 −𝑃𝐴𝑛

A Figura 17 mostra os valores das previsões de custo e prazos e seus limites

máximos (com índice H) e mínimos (com índice L). Pela dispersão dois valores na

figura, é possível atestar a eficácia e o nível de confiança nas estimativas realizadas.

A utilidade dos métodos estatísticos se dará tanto no âmbito profissional,

onde a equipe poderá verificar o grau de confiança dos dados encontrados ou a

probabilidade de um desfecho quanto no âmbito de pesquisa, onde os

pesquisadores poderão avaliar de forma mais criteriosa os resultados encontrados,

aumentando também, a credibilidade da pesquisa e validação das teorias.

Figura 17 Estimativas e limites de confiança Fonte: (LIPKE, ZWIKAEL, et al., 2009)

50

2.5.2 Prazo Agregado e o Caminho Crítico

A crítica mais recorrente às estimativas de término utilizando o prazo

agregado, que na verdade pode ser estendida a todas as estimativas que utilizam

indicadores de desempenhos passados, é o fato de a estimativa não considerar as

atividades que se encontram no caminho crítico do projeto, a sequência de

atividades que tendo sua previsão planejada alterada durante o projeto (seja

atrasada ou adiantada) alterará diretamente o prazo final do projeto.

Técnicas de previsão que utilizam indicadores, como o prazo agregado ou a

técnica de valor agregado convencional consideram todo o trabalho, ou prazo,

realizado no projeto como base para os cálculos de performance,

independentemente se estas se encontram no caminho crítico ou não. Estas

atividades, embora estando fora do caminho crítico e, portanto, não influenciando o

prazo final do projeto, influenciam o cálculo dos indicadores de desempenho. Esta

influência pode distorcer os indicadores que podem, por exemplo, mostrar resultados

de performance ruim para as tarefas paralelas quando a performance das atividades

críticas está de acordo com o planejado, indicando assim uma falsa probabilidade de

atraso para o projeto.

Caso o projeto tenha um alto desempenho nas atividades paralelas não

críticas estas também distorcerão os indicadores de performance indicando um

desempenho mais otimista do que é realmente, caso exista baixo desempenho nas

tarefas críticas o projeto tende a atrasar, ao contrário do que as previsões possam

indicar. Nos dois casos a influência dessas tarefas é negativa para os cálculos de

estimativas, criando o risco de falsas interpretações e previsões erradas.

Este fato é um dos principais motivos para que as estimativas de prazos

baseada em indicadores seja indicada apenas como balizador de estimativas

(FLEMING e KOPPELMAN, 2000), não devendo ser utilizada sozinha nem

tampouco substituir as técnicas de análise de cronograma (LIPKE, 2006). Porém as

técnicas tradicionais de análise de cronograma normalmente são consideradas

trabalhosas e demoradas, além de geralmente envolverem várias áreas e pessoas,

podendo se tornar uma distração do trabalho (LIPKE, 2006).

51

A análise de prazo agregado, apesar de normalmente utilizada para projetos

completos, também pode ser utilizada considerando apenas as atividades do

caminho crítico, ou quaisquer pacotes de trabalho desejáveis. Desta forma, é

possível comparar o desempenho de uma sequência de atividades específica

comparando-as com o desempenho geral do projeto.

Para utilizar essa técnica basta que a sequência de atividades desejada seja

considerada um projeto único (LIPKE, 2006), assim pode-se realizar toda a análise

normalmente para um dado conjunto de atividades específico. Para isso, como

também para o projeto completo, é necessário que esteja disponível todas as

informações de prazos e custos de cada atividade a ser realizado, assim como as

relações entre elas e a ordem de execução desejada, como isso pode-se selecionar

quais atividades são desejadas e isolá-las, criando assim uma nova curva base de

custos a ser trabalhada.

Utilizando como base o exemplo citado por (LIPKE, 2006), pode-se derivar os

dados da Tabela 1, onde se encontra os dados do valor planejado, valor agregado e

custo real de um projeto fictício, segregados por atividades, o símbolo ♦ indica o

início da atividade e os valores apresentados são valores por período. Ao somar os

valores de VP, coluna a coluna, de todas as atividades encontra-se a curva de custo

planejados para o projeto. E ao somar os valores do valor agregado (VA) e de custo

real (CR) é possível encontrar a curva de desempenho do projeto no tempo.

52

0 1 2 3 4 5 6 7 8 9 10 11 12

VP ♦ 5 5 5

VA ♦ 4 5 6

CR ♦ 5 5 7

VP ♦ 10

VA ♦ 7 3

CR ♦ 10 5

VP ♦ 10 10 10

VA ♦ 8 13 9

CR ♦ 10 15 10

VP ♦ 5 5

VA ♦ 3 4 3

CR ♦ 5 5 5

VP ♦ 5 5 5

VA ♦ 5 3 5 2

CR ♦ 5 5 5 2

VP ♦ 5 5

VA ♦ 6 4

CR ♦ 5 5

VP ♦ 10 10 10 10 10

VA ♦ 8 9 7 13 8 5

CR ♦ 10 10 10 15 10 5

VP ♦ 5 10 5

VA ♦ 12 8

CR ♦ 15 12

VP ♦ 5 5 5

VA ♦ ♦ 4 5 3 3

CR ♦ ♦ 5 6 5 3

VP ♦ 5 5

VA ♦ 10

CR ♦ 14

9

10

3

4

5

6

7

8

Dados do Projeto

Tarefa MedidaPeríodo

1

2

Tabela 1 Dados de um projeto fictício Fonte: adaptado de (LIPKE, 2006)

Considerando que o caminho crítico contém a sequência de atividades 1-4-8-

10 pode-se segregar os dados desse conjunto de atividades e chegar em uma nova

linha de base de onde é possível calcular os indicadores e estimativas desta

sequência específica.

A Tabela 2 mostra, para cada variável, os valores por período (VPpp, VApp e

CRpp) e os valores acumulados (VPcum, VAcum e CRcum). Para se chegar ao valor

acumulado basta somar o valor acumulado do período anterior com o valor do

período atual.

Medida 0 1 2 3 4 5 6 7 8 9 10 11 12

VPpp 0 5 5 35 30 40 30 20 5 10 5 0 0

VPcum 0 5 10 45 75 115 145 165 170 180 185 185 185

VApp 0 0 4 16 43 27 18 31 16 9 15 3 3

VAcum 0 0 4 20 63 90 108 139 155 164 179 182 185

CRpp 0 0 5 20 52 35 20 37 22 10 20 5 3

CRcum 0 0 5 25 77 112 132 169 191 201 221 226 229

VPpp 0 5 5 5 5 5 5 10 5 5 5 0 0

VPcum 0 5 10 15 20 25 30 40 45 50 55 55 55

VApp 0 0 4 8 10 3 0 12 8 0 10 0 0

VAcum 0 0 4 12 22 25 25 37 45 45 55 55 55

CRpp 0 0 5 10 12 5 0 15 12 0 14 0 0

CRcum 0 0 5 15 27 32 32 47 59 59 73 73 73

Período

Projeto

Completo

Caminho

Crítico

Tabela 2 Linha de base e medidas do GVA Fonte: adaptado de (LIPKE, 2006)

53

Com os valores acumulados é possível calcular todos os indicadores do GVA

e PA, tanto periódico (com o índice p) quanto o acumulado (com o índice c), assim

como a previsão de término em prazos. Os valores são apresentados na Tabela 3.

Com as informações da tabela é possível comparar de maneira simples o

comportamento da série de atividades em relação ao projeto completo como a

evolução do desempenho mês a mês e a previsão de término derivada destes

indicadores.

Indicador 0 1 2 3 4 5 6 7 8 9 10 11 12

IDCp xxx xxx 0.8000 0.8000 0.8269 0.7714 0.9000 0.8378 0.7273 0.9000 0.7500 0.6000 1.0000

IDCc xxx xxx 0.8000 0.8000 0.8182 0.8036 0.8182 0.8225 0.8115 0.8159 0.8100 0.8053 0.8079