Embed Size (px)

Citation preview

Designação da Empreitada

EMPRESA DE FISCALIZAÇÃO

ÍNDICEConteúdos

DADOS GERAIS DO RELATÓRIO_____________________________________________________2

DESCRIÇÃO GERAL DOS TRABALHOS_______________________________________________3

REGISTO FOTOGRÁFICO___________________________________________________________4

MEIOS UTILIZADOS_______________________________________________________________6

CONDIÇÕES METEOROLÓGICAS____________________________________________________7

DESCRIÇÃO DO CONTROLO AMBIENTAL – ANEXO VI___________________________________8

DESCRIÇÃO DO CONTROLO DE SEGURANÇA - ANEXO VII_______________________________9

ANÁLISE AO PLANEAMENTO DA OBRA – ANEXO VIII___________________________________10

ANÁLISE FINANCEIRA DA OBRA____________________________________________________11

SUMÁRIO FINANCEIRO___________________________________________________________13

ÁREA GESTÃO DE INFORMAÇÃO___________________________________________________19

SINTESE DOS ACONTECIMENTOS RELEVANTES._____________________________________20

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pub

lica

ção

inte

gral

do

pr

ese

n te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

or

1.0 INTRODUÇÃO Dados Gerais Do Relatório

Inclui-se no presente relatório as principais atividades e matérias respeitantes à atividade da fiscalização na sua prestação de serviço referente à empreitada “_______________ ” desenvolvida no decorrer do mês de ________ do corrente ano de _________. Apresenta-se igualmente, neste relatório mensal a situação dos trabalhos, o controlo financeiro, e o controlo relativo à gestão da qualidade, do ambiente, da segurança, bem como o controlo de planeamento na obra.

Resumo dos dados importantes da Empreitada

Designação

Localização:Dono de Obra:

Empreiteiro:Director do Empreiteiro da Obra

Fiscalização:Coordenador da Fiscalização da Obra

Valor da adjudicaçãoPrazo da Obra

RELATÓRIO Nº DATA PÁGINA 2/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

2.0 CONTROLO DE PRODUÇÃO (QUALIDADE)Descrição Geral dos Trabalhos

(FASES ANTERIORES, DEMOLIÇÕES OU OUTRAS)(descrever demolições, fases anteriores à empreitada etc…)

FORAM REALIZADOS OS SEGUINTES TRABALHOS:

(….)

CONTROLO DE MATERIAIS E EQUIPAMENTOS – ANEXO VNo período a que se refere este Relatório, o empreiteiro apresentou para aprovação materiais que foram aprovados de acordo com as orientações dos projetistas e caderno de encargos. Todos os pedidos de aprovação estão listados em boletins de registo acompanhados de toda a documentação e certificações essenciais á sua validação.

BAME DESCRIÇÃO ENTREGUE APROVAÇÃO

Segue em anexo ao presente relatório todas as BAME’s aprovadas e assinadas tanto pela Fiscalização como pelo Empreiteiro.

RELATÓRIO Nº DATA PÁGINA 3/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

2.0 CONTROLO DE PRODUÇÃO (QUALIDADE)Registo Fotográfico

Apresentam-se abaixo algumas fotos mais relevantes

RELATÓRIO Nº DATA PÁGINA 4/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

2.0 CONTROLO DE PRODUÇÃO (QUALIDADE)

RELATÓRIO Nº DATA PÁGINA 5/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

2.0 CONTROLO DE PRODUÇÃO (QUALIDADE)Meios Utilizados

Carga diária de Mão-de-obra

(Quadros identificativos)

Mão-de-obra Previsto Em Obra Diferencial

Carga diária de Equipamentos

(Quadros identificativos)

Equipamentos Previsto Em Obra Diferencial

RELATÓRIO Nº DATA PÁGINA 6/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

2.0 CONTROLO DE PRODUÇÃO (QUALIDADE)Condições Meteorológicas

RELATÓRIO Nº DATA PÁGINA 7/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

3.0 CONTROLO AMBIENTALDescrição do Controlo Ambiental – ANEXO VI

INTRODUÇÃO:Neste capítulo apresenta-se o controlo do desenvolvimento dos trabalhos face ao ambiente…..

DESENVOLVIMENTO:Descrever as acções relevantes (…), nomeadamente…Existe licença para a evacuação superficial (ex: poços sumidouros,…)?Existem contentores, big bag’s ?Os contentores estão identificados ?Dispõe de Bacias de retenção para os resíduos que possam conter líquidos?Etc……

CONCLUSÃO:Resumir e concluir o comportamento do Empreiteiro relativo ao ambiente durante o mês

RELATÓRIO Nº DATA PÁGINA 8/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

4.0 CONTROLO SEGURANÇA

Descrição do Controlo de Segurança - ANEXO VII

INTRODUÇÃO:Neste capítulo apresenta-se o controlo do desenvolvimento dos trabalhos face à segurança exigida e prevista na Lei Angola de Higiene e Segurança no Trabalho.

DESENVOLVIMENTO:Descrever as acções relevantes (…), nomeadamente o uso dos EPI’s,

CONCLUSÃO:Resumir e concluir o comportamento do Empreiteiro relativo à segurança durante o mês

RELATÓRIO Nº DATA PÁGINA 9/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

5.0 CONTROLO PLANEAMENTO

ANÁLISE AO PLANEAMENTO DA OBRA – ANEXO VIII

Neste capítulo apresenta-se o controlo do desenvolvimento dos trabalhos face ao previsto pelo Empreiteiro no Plano Geral de Trabalhos.

O Plano de trabalhos em vigor _____, o balizamento da obra, à data de ________, é apresentado com a execução verificada:

(Mapas com o balizamento entre o plano base e o verificado, não esquecer o caminho critico)

CONSIDERAÇÕESNeste subcapítulo apresentaremos as conclusões da análise ao Plano de Trabalhos e poderemos fazer algumas sugestões para a correção dos desvios que se venham a verificar face ao previsto pelo Empreiteiro no Plano Geral de Trabalhos.

Os Planos de Pagamentos, Mão-de-obra e Equipamentos associados ao Plano Geral de Trabalhos Definitivo deverão, também, serem ajustados em função dos trabalhos consignados. São apresentados seguidamente, com base no Plano de Trabalhos Definitivo, os volumes de trabalhos previstos pelo empreiteiro e os registados para o período em análise.

RELATÓRIO Nº DATA PÁGINA 10/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã

o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad6.0 CONTROLO FINANCEIRO

ANÁLISE FINANCEIRA DA OBRA

Nos diferentes subcapítulos que se seguem, serão abordadas as diferentes análises financeiras na perspetiva do controlo financeiro, que apresentaremos sob a forma de quadros sumários, que sintetizam toda a informação necessária ao perfeito conhecimento do andamento da execução financeira da empreitada.

MAPA DE CONTROLO TRABALHOS NORMAIS – ANEXO IIINeste quadro comparamos o Cronograma Financeiro da Empreitada, anexo I – Contas correnets, apresentada pelo empreiteiro em fase de concurso com a execução financeira da empreitada ou, mais propriamente, com a faturação mensal, com o essencial enfoque nos desvios à faturação prevista

Análise:

(….)

MAPA DE TRABALHOS A MAIS E TRABALHOS A MENOS – ANEXO IIIMapa de registo e controlo de eventuais situações de trabalhos a mais e de trabalhos a menos que resultem de ordens dadas pelo Dono de Obra, para as quais não existam preços contratuais, ou de trabalhos não previstos no projeto de execução.Não se registam, neste período, a aceitação pelo Dono de Obra, de trabalhos a mais ou de trabalhos a menos.

Análise:

(…)

MAPA DE ERROS E OMISSÕES – ANEXO IIISituação do processo de Erros e Omissões com origem na fase de concurso da empreitada.Não se registam, neste período, a aceitação pelo Dono de Obra, de trabalhos referentes a erros e omissões em fase de obra.

RELATÓRIO Nº DATA PÁGINA 11/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã

o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad6.0 CONTROLO FINANCEIRO

Análise:

(…)

RELATÓRIO Nº DATA PÁGINA 12/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã

o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad6.0 CONTROLO FINANCEIRO

SUMÁRIO FINANCEIRO

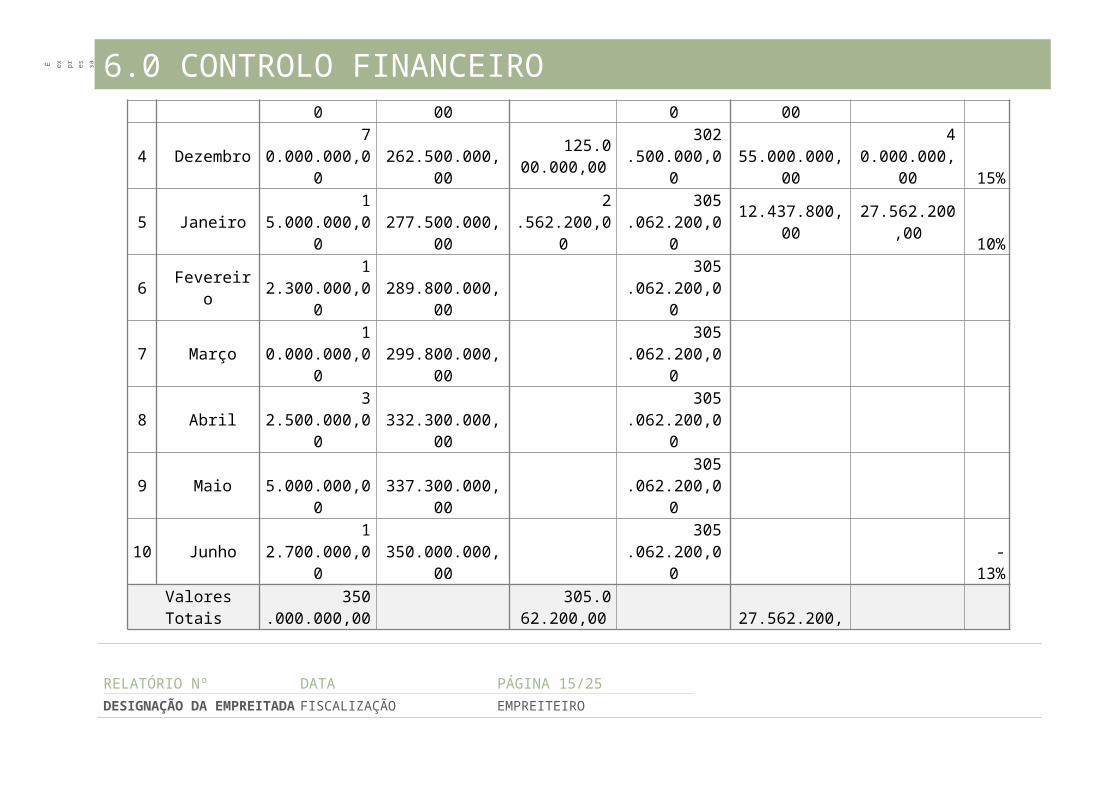

MAPA FINANCEIRO DA OBRA ( TRABALHOS NORMAIS ) – ANEXO IV

Plano de Pagamentos em vigor Autos de medição / Realizado Desvio

Data ___/___/______

N.º MÊS Valor Mensal

(AKZ) Valor Acumulado

(AKZ) Valor Mensal

(AKZ) Valor Acumulado

(AKZ) Valor Mensal

(AKZ) Valor Acumulado

(AKZ) Desv

io

0 DOWNPAYMENT

52.500.000,00

52.500.000,00

52.500.000,00

52.500.000,00 - -

0%

1 Setembro 35.000.000,00

87.500.000,00

25.000.000,00

77.500.000,00 10.000.000,00 10.000.000,00 -11%

2 Outubro 70.000.000,00

157.500.000,00

35.000.000,00

112.500.000,00 35.000.000,00 45.000.000,00 -29%

3 Novembro 35.000.000,00

192.500.000,00

65.000.000,00

177.500.000,00

30.000.000,00 15.000.000,00 -8%

4 Dezembro 70.000.000,00

262.500.000,00

125.000.000,00

302.500.000,00

55.000.000,00

40.000.000,00 15%

5 Janeiro 15.000.000,00

277.500.000,00

2.562.200,00

305.062.200,00 12.437.800,00 27.562.200,00 10%

6 Fevereiro 12.300.000,00

289.800.000,00 305.062.200,

00

7 Março 10.000.000,00

299.800.000,00 305.062.200,

00

8 Abril 32.500.000,00

332.300.000,00 305.062.200,

00

RELATÓRIO Nº DATA PÁGINA 13/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã

o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad6.0 CONTROLO FINANCEIRO

9 Maio 5.000.000,00

337.300.000,00 305.062.200,

00

10 Junho 12.700.000,00

350.000.000,00 305.062.200,

00 -13%

Valores Totais 350.000.000,00 305.062.200,

00 27.562.200,00

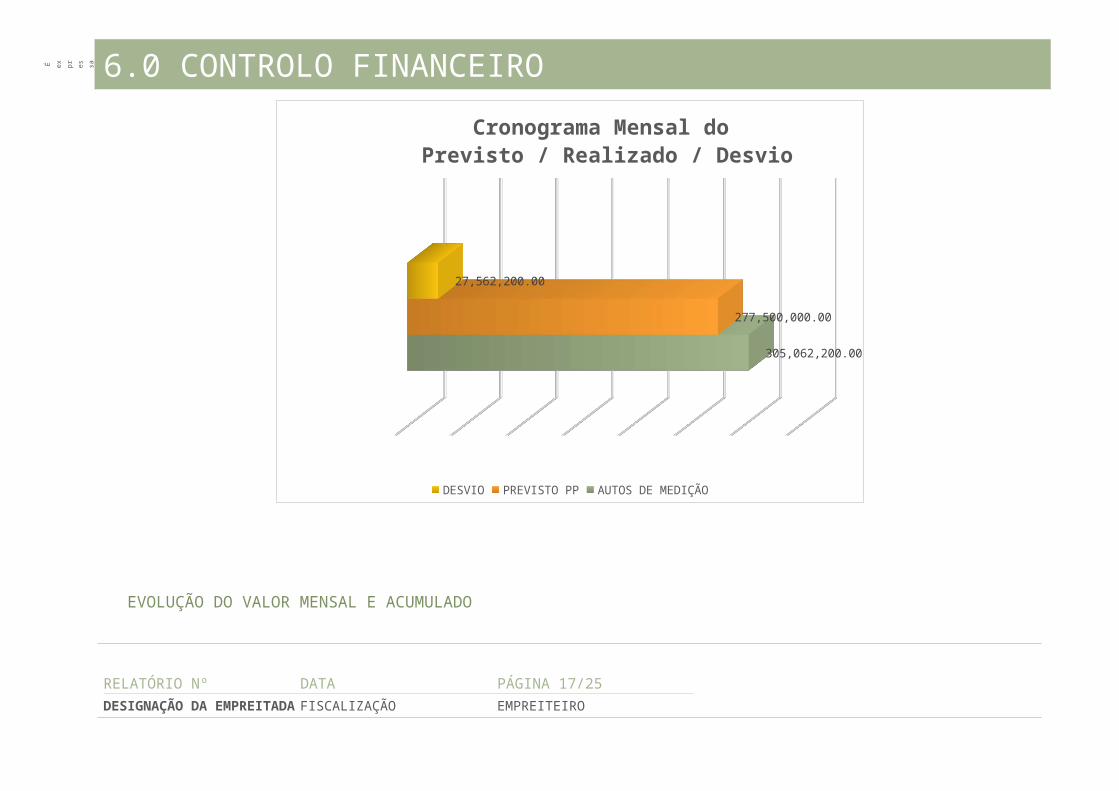

CRONOGRAMA MENSAL ( TRABALHOS NORMAIS ) DO PREVISTO VS REALIZADO VS DESVIO

RELATÓRIO Nº DATA PÁGINA 14/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã

o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad6.0 CONTROLO FINANCEIRO

305,062,200.00

277,500,000.00

27,562,200.00

Cronograma Mensal do Previsto / Realizado / Desvio

DESVIO PREVISTO PP AUTOS DE MEDIÇÃO

EVOLUÇÃO DO VALOR MENSAL E ACUMULADO

RELATÓRIO Nº DATA PÁGINA 15/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã

o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad6.0 CONTROLO FINANCEIRO

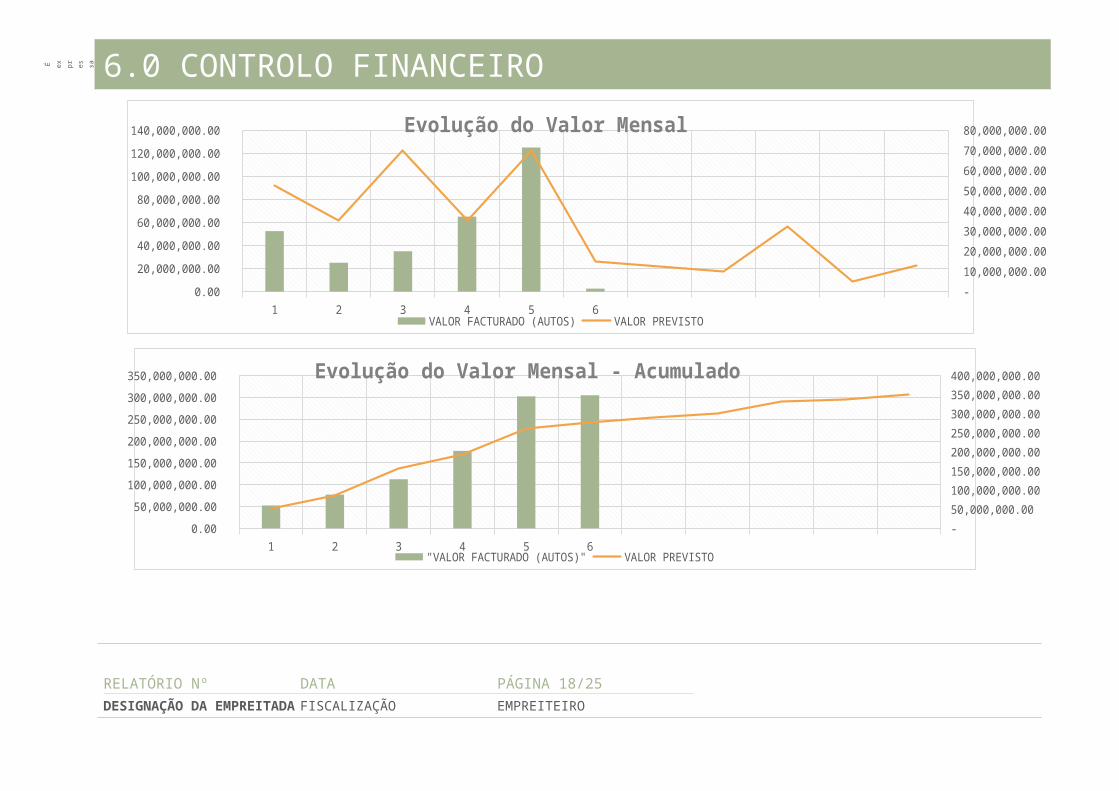

1 2 3 4 5 60.00

20,000,000.00

40,000,000.00

60,000,000.00

80,000,000.00

100,000,000.00

120,000,000.00

140,000,000.00

-

10,000,000.00

20,000,000.00

30,000,000.00

40,000,000.00

50,000,000.00

60,000,000.00

70,000,000.00

80,000,000.00 Evolução do Valor Mensal

VALOR FACTURADO (AUTOS) VALOR PREVISTO

1 2 3 4 5 60.00

50,000,000.00

100,000,000.00

150,000,000.00

200,000,000.00

250,000,000.00

300,000,000.00

350,000,000.00

-

50,000,000.00

100,000,000.00

150,000,000.00

200,000,000.00

250,000,000.00

300,000,000.00

350,000,000.00

400,000,000.00 Evolução do Valor Mensal - Acumulado

"VALOR FACTURADO (AUTOS)" VALOR PREVISTO

QUAADRO RESUMO

RELATÓRIO Nº DATA PÁGINA 16/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã

o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad6.0 CONTROLO FINANCEIRO

N.º MÊS Tipo de Trabalhos (Kwanzas)

Total Faturado Total Previsto* Normais A Mais A Menos Suprimento de

E.O.

- DOWNPAYMENT 52.500.000,00 52.500.000,00 52.500.000,00

1,00 Setembro 25.000.000,

00 25.000.000,00 35.000.000,00

2,00 Outubro 35.000.000,

00 35.000.000,00 70.000.000,00

3,00 Novembro 65.000.000,

00 65.000.000,00 35.000.000,00

4,00 Dezembro 125.000.000,

00 125.000.000,00 70.000.000,00

5,00 Janeiro 2.562.200,

00 2.562.200,00 15.000.000,00

6,00 Fevereiro - - 12.300.000,00

7,00 Março - - 10.000.000,00

8,00 Abril - - 32.500.000,00

9,00 Maio - - 5.000.000,00

10,00 Junho - - 12.700.000,00

Valores Totais 305.062.200,00 - - - 305.062.200,00 350.000.000,00

RELATÓRIO Nº DATA PÁGINA 17/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid o a

cóp

ia,

rep

rod

uçã

o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad6.0 CONTROLO FINANCEIRO

CRONOGRAMA RESUMO

- 100,000,000.00 200,000,000.00 300,000,000.00 400,000,000.00

350,000,00

0.00

305,062,20

0.00

305,062,20

0.00

-

-

- Suprimento de E.O.A menosA MaisNormaisTotal FaturadoTotal Previsto*

RELATÓRIO Nº DATA PÁGINA 18/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid

o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

7.0 GESTÃO DE INFORMAÇÃOÁREA GESTÃO DE INFORMAÇÃO

ACTAS – ANEXO II

São apresentadas em anexo actas das reuniões reportadas ao período em causa:

Atas de Reunião de Obra:* Acta de Reunião de Obra n.º 01 de 01.10.2012;* Acta de Reunião de Obra n.º 02 de 09.10.2012;* Acta de Reunião de Obra n.º 03 de 16.10.2012;* Acta de Reunião de Obra n.º 04 de 23.10.2012;* Acta de Reunião de Obra n.º 05 de 30.10.2012.

Questões pendentes do mês

1. (…)2. (…)

REGISTO DE CORRESPONDÊNCIA - ANEXO I

Compete à Fiscalização fazer a distribuição de toda a informação pelos diversos intervenientes através de cartas, correio eletrónico, comunicações, relatórios e pareceres.

LIVRO DE OBRA

Informar se o mesmo se encontra actualizado e relevar para o relatório os assuntos com interesse

RELATÓRIO DO EMPREITEIRO

Anexar o relatório do Empreiteiro e todos os ensaios referentes à obra, deverá também a Fiscalização comentar os documentos recebidos

NÃO-CONFORMIDADES – ANEXO IX

Registo de não-conformidades

PROJECTOS ( ALTERAÇÕES )

Registo de todas as alterações, nomeadamente desenhos….

RELATÓRIO Nº DATA PÁGINA 19/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO

É exp

res

sa me

nte

pro

ibid

o a

cóp

ia,

rep

rod

uçã o,

dif

usã

o e

pu blic

açã o in

tegr

al

do

pre

sen te

doc

um ent

o e

seu s ane

xos

par a out

ros

fins a não

ser

par

a o

Go

ver

no

Pro

vin

cial

da

H

uí la,

se m

pré

via

aut

oriz

açã o do

Sr

Go

ver

nad

8.0 SINTESESINTESE DOS ACONTECIMENTOS RELEVANTES.

(…. Escrever sobre os acontecimentos mais relevantes relativo ao mês )

ANEXOS:

I. Correspondência enviada / recebidaII. Actas

III. Conta-correntesIV. Mapa de controlo financeiroV. Boletins de aprovação de materiais

VI. Relatório de ambienteVII. Relatório de segurança

VIII. Controlo de PrazoIX. Não conformidades

RELATÓRIO Nº DATA PÁGINA 20/21DESIGNAÇÃO DA EMPREITADA FISCALIZAÇÃO EMPREITEIRO