Embed Size (px)

Citation preview

V. 3 1975

DISTRITO FEDERAL

REVISTADO

TRIBUNAL DE CONTASDO

2

Revista do Tribunal de Contas do Distrito Federal – V. 3

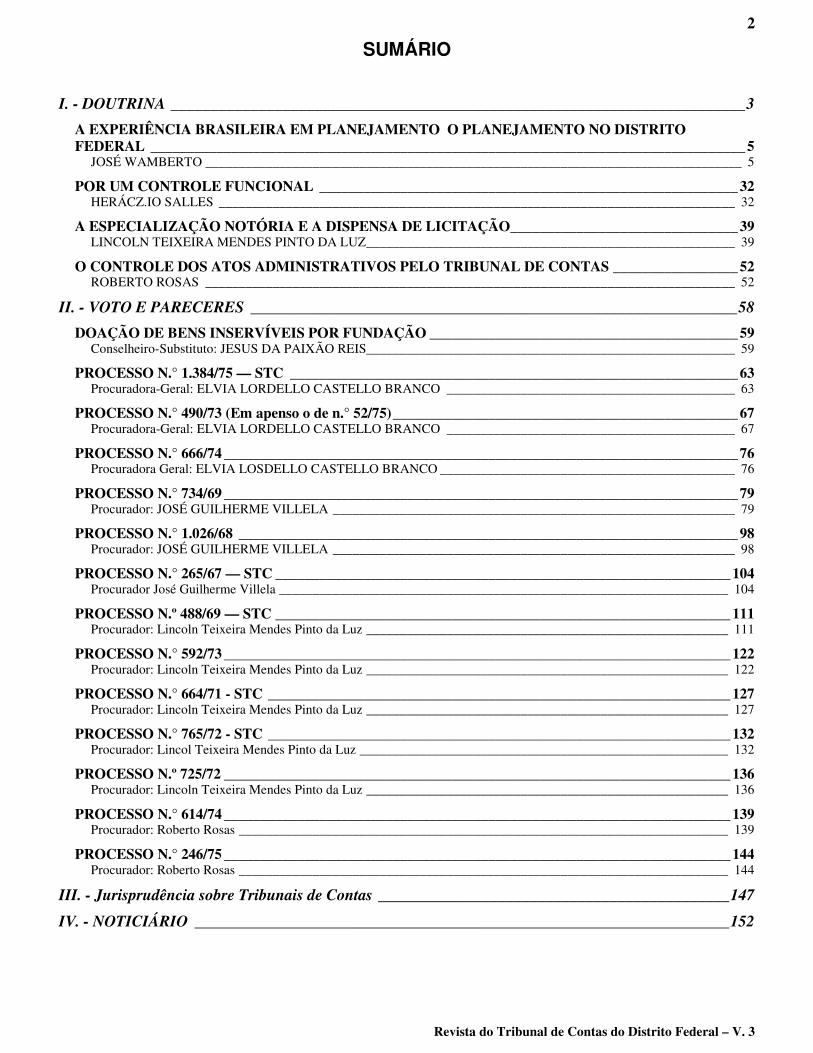

SUMÁRIO

I. - DOUTRINA ________________________________________________________________________3A EXPERIÊNCIA BRASILEIRA EM PLANEJAMENTO O PLANEJAMENTO NO DISTRITOFEDERAL _________________________________________________________________________________ 5

JOSÉ WAMBERTO ________________________________________________________________________________ 5

POR UM CONTROLE FUNCIONAL _________________________________________________________ 32HERÁCZ.IO SALLES _____________________________________________________________________________ 32

A ESPECIALIZAÇÃO NOTÓRIA E A DISPENSA DE LICITAÇÃO_______________________________ 39LINCOLN TEIXEIRA MENDES PINTO DA LUZ_______________________________________________________ 39

O CONTROLE DOS ATOS ADMINISTRATIVOS PELO TRIBUNAL DE CONTAS _________________ 52ROBERTO ROSAS _______________________________________________________________________________ 52

II. - VOTO E PARECERES _____________________________________________________________58DOAÇÃO DE BENS INSERVÍVEIS POR FUNDAÇÃO __________________________________________ 59

Conselheiro-Substituto: JESUS DA PAIXÃO REIS_______________________________________________________ 59

PROCESSO N.° 1.384/75 — STC _____________________________________________________________ 63Procuradora-Geral: ELVIA LORDELLO CASTELLO BRANCO ___________________________________________ 63

PROCESSO N.° 490/73 (Em apenso o de n.° 52/75)_______________________________________________ 67Procuradora-Geral: ELVIA LORDELLO CASTELLO BRANCO ___________________________________________ 67

PROCESSO N.° 666/74 ______________________________________________________________________ 76Procuradora Geral: ELVIA LOSDELLO CASTELLO BRANCO ____________________________________________ 76

PROCESSO N.° 734/69 ______________________________________________________________________ 79Procurador: JOSÉ GUILHERME VILLELA ____________________________________________________________ 79

PROCESSO N.° 1.026/68 ____________________________________________________________________ 98Procurador: JOSÉ GUILHERME VILLELA ____________________________________________________________ 98

PROCESSO N.° 265/67 — STC ______________________________________________________________ 104Procurador José Guilherme Villela ___________________________________________________________________ 104

PROCESSO N.º 488/69 — STC ______________________________________________________________ 111Procurador: Lincoln Teixeira Mendes Pinto da Luz ______________________________________________________ 111

PROCESSO N.° 592/73 _____________________________________________________________________ 122Procurador: Lincoln Teixeira Mendes Pinto da Luz ______________________________________________________ 122

PROCESSO N.° 664/71 - STC _______________________________________________________________ 127Procurador: Lincoln Teixeira Mendes Pinto da Luz ______________________________________________________ 127

PROCESSO N.° 765/72 - STC _______________________________________________________________ 132Procurador: Lincol Teixeira Mendes Pinto da Luz _______________________________________________________ 132

PROCESSO N.º 725/72 _____________________________________________________________________ 136Procurador: Lincoln Teixeira Mendes Pinto da Luz ______________________________________________________ 136

PROCESSO N.° 614/74 _____________________________________________________________________ 139Procurador: Roberto Rosas _________________________________________________________________________ 139

PROCESSO N.° 246/75 _____________________________________________________________________ 144Procurador: Roberto Rosas _________________________________________________________________________ 144

III. - Jurisprudência sobre Tribunais de Contas ____________________________________________147

IV. - NOTICIÁRIO ___________________________________________________________________152

3

Revista do Tribunal de Contas do Distrito Federal – V. 3

I. - DOUTRINA

4

Revista do Tribunal de Contas do Distrito Federal – V. 3

5

Revista do Tribunal de Contas do Distrito Federal – V. 3

A EXPERIÊNCIA BRASILEIRA EM PLANEJAMENTOO PLANEJAMENTO NO DISTRITO FEDERAL (*)

JOSÉ WAMBERTO

Na qualidade de Relator, nos termos do nosso Regimento Interno, e visando a habilitar oTribunal a exercer sua competência magna - a de apreciar as contas anuais do Governo doDistrito Federal -, venho apresentar a Vossas Excelências Relatório e projeto de Parecer Préviosobre as contas do Governo do Distrito Federal, referentes ao exercício de 1974.

Faço-o precisamente no momento em que noticiário mais ou menos freqüente tem surgidosobre irregularidades tanto na administração federal, quanto na estadual e na municipal.Enquanto isso, já se levantam indagações sobre os motivos dessa projeção de fatos negativos nacondução dos negócios públicos.

Certos analistas sugerem explicações simplistas, como a deterem realmente aumentado oscasos de malversação, diante dos elevados recursos que hoje são aplicados ou distribuídos peloGoverno Federal em busca do desenvolvimento de toda a Nação, e, inclusive, por intermédio dasadministrações estaduais e municipais. Outros procuram interpretações de caráter sociológico,como a de estarem ascendendo a algumas lideranças governamentais pessoas despreparadasprofissionalmente para altas responsabilidades. E há alguns que até preferem descarregar sobrea imprensa a imputação de exagerar casos de desonestidade, com o mero intuito de alentarnoticiário sensacionalista.

Na verdade, meditando sobre os fatos, creio que devemos dar graças aos céus. Enfim, jánão mais se recebem as notícias com a indiferença criada pela incredulidade em alguma espéciede punição do mau emprego dos dinheiros públicos. Estamos vendo agora que quem administrasem atenção aos valores morais se expõe à censura geral. Os padrões de julgamentotornaram-se normalmente rigorosos e cada cidadão é fiscal atento e indormido. já estamosdistantes de um passado em que não provocavam maior interesse os julgamentos das Cortes deContas, embora feitos com o mesmo rigor diante dos casos de ilicitude ocorridos então com maiorfreqüência.

Aqui mesmo, neste Tribunal, há alguns anos, tivemos até que rejeitar contas de umasociedade cultural cujo dirigente aplicara irregularmente vultosa ajuda governamental. Os ecosdessa decisão perderam-se, no entanto, entre as quatro paredes da nossa Sala de Sessões,muito embora - frise-se para honra do Governo - o julgamento tenha tido, sob o ângulo daprobidade, sadias conseqüências. É provável que, hoje, o fato merecesse compreensivelmenteconstituir notícia, pois não seria mais considerado reflexo de cinzenta rotina, mas infeliz exceção,acontecimento profundamente negativo.

Com efeito, o administrador negligente ou ímprobo é, agora, uma triste figura, acuada nãosó pelos Tribunais de Contas, órgãos técnicos de cooperação com o Poder Legislativo, comoainda pela opinião pública, que tem a sorte de poder acreditar nas providências do Governo parareprimir e punir a corrupção.

(*)Introdução ao relatório das contas do Governo do Distrito Federal, exercício de 1974, pelo Relator-Conselheiro José WambertoPinheiro de Assunção.

6

Revista do Tribunal de Contas do Distrito Federal – V. 3

Este clima não se formou, porém ao acaso. Consolidou-se, na realidade, a partir de 1964.Inicialmente, com os bons exemplos dos altos escalões da administração federal e, depois, com anova legislação de controle das despesas públicas.

O Governo, enquanto se empenhava a renovação dos costumes políticos e noaprimoramento da ação administrativa com base em planejamento - como veremos adiante -baixava nova e eficaz legislação de controle das despesas públicas. Quem pode negar que nãoestamos mais diante de procedimentos meramente formais, nem do controle de despesassimplesmente simbólico, cuja conseqüência mais marcante era afogar o serviço público em pilhasde papel?

Na verdade, os mecanismos obsoletos demonstraram à farta sua absoluta inocuidade narepressão aos abusos. Eram lentos, emperrados, retardando os exames de contas. O registroprévio, além de procrastinar o início da execução de atos relevantes, estimulava airresponsabilidade do administrador, que nele se amparava para permanecer na sempre maisfácil rotina.

Graças ao primeiro Governo da Revolução - e aqui rendo as minhas homenagens àmemória sempre viva do estadista Presidente Humberto de Alencar Castello Branco - osTribunais de Contas tiveram, também, a .sua revolução. A Constituição de 24 de janeiro e osDecretos-leis n°s 199 e 200, de 25 de fevereiro de 1967, instituíram, verdadeiramente, sistema dealta responsabilidade no emprego dos recursos públicos. A nova Lei Máxima, além de reformar ocontrole externo pelo Legislativo com o auxílio dos Tribunais de Contas, determinou amplocontrole interno da Administração, com os seguintes objetivos (art. 72) : a) assegurar-se a eficáciado controle externo; b) acompanhar-se a execução dos programas de trabalho e dos orçamentos;c) avaliarem-se os resultados obtidos pelos administradores. Temos, assim, uni controle externoefetivo, eficiente e uma dinamização administrativa alcançada mediante obediência a planos eprogramas governamentais que encerram, em alguns casos, e possibilitam, em outros, decisõestomadas com pleno conhecimento das opções mais aceitáveis e, assim, sob inteiraresponsabilidade do administrador. Estabeleceu-se, concomitantemente, a auditoria externasobre qualquer pessoa que lide com dinheiros do povo na área do Executivo, Legislativo ejudiciário.

Nesta altura, seja-me permitido confirmar as assertivas acima com as palavras de insignemestre do Direito Administrativo, o professor Caio Tácito, a propósito do que ele classificou como"real controle de eficiência e de produtividade":

"Primeiramente, a Constituição de 1987 trouxe profunda modificação ao sistema defiscalização financeira e orçamentária, seja no campo federal, seja quanto aos Estadosque, obrigatoriamente, se regem pelos mesmos princípios (art. 13, n° IV).

"Dispõe o art. 71 que as normas de fiscalização financeira e orçamentária extensivasàs autarquias (art. 71, § 5º) compreenderão o controle externo exercido pelo CongressoNacional, com o auxílio do Tribunal de Contas, e o controle interno do Poder Executivo.

"Quanto ao primeiro - o controle parlamentar externo, praticado por intermédio doTribunal de Contas - abandonou-se o critério de fiscalização formal, com o repúdio aoregistro prévio de atos e contratos administrativos, para dar ênfase aos processos deauditoria, tão largamente usados nos países que seguem o modelo anglo-saxão docontrolador geral de finanças. A experiência inglesa e norte americana, do ComptrollerGeneral ou do General Acounting office, estão certamente no cerne da inovaçãoconstitucional.

"O recente Decreto-lei n° 199, de 25 de fevereiro de 1987, propiciou o primeirobalizamento do exercício da auditoria financeira e orçamentária pelo Tribunal de Contas daUnião, cuja execução melhor dirá da eficácia da nova técnica de controle, que inclui

7

Revista do Tribunal de Contas do Distrito Federal – V. 3

inspeções diretas á contabilidade dos órgãos da Administração Pública (arts. 35 a 39 docitado decreto-lei).

"Os sistemas de controle interno, que a lei instituirá no âmbito do Poder Executivo,têm a sua finalidade predeterminada no art. 72 da Constituição, visando a:

I) criar condições indispensáveis para eficácia do controle externo e para assegurarregularidade à realização da receita e da despesa;

II) acompanhar à execução de programas de trabalho e do orçamento;

III) avaliar os resultados alcançados pelos Administradores e verificar a execução doscontratos."(*)

Todo esse complexo de providências acaba de ser completado com a Lei que, dispondocom referência ao art. 70 da Constituição, ensejou larga fiscalização da administração indireta,atribuição, aliás, já conferida a esta Corte, no âmbito do Distrito Federal. O Presidente ErnestoGeisel, ao sancionar a Lei n.º 6.223, de 14 de julho último, abriu todos os órgãos, empresas esociedades, onde houver dinheiro público, ao controle dos Tribunais de Contas e do PoderLegislativo.

Ora, um Governo e um Congresso, que assim agem, querem uma administração clara etransparente, a par de caracterizada pela eficiência. Já em setembro de 1970, ao relatar ascontas do exercício anterior, o Conselheiro Heráclito Salles apontava como uma dascaracterísticas do atual sistema de controle, a manifestação da vontade do Poder Executivo, quepraticamente declara desejar ser controlado no uso que fizer dos dinheiros públicos e dácondições ao Tribunal de fazê-lo". E, mais adiante, no mesmo parecer, assinala com lucidez onosso eminente colega:

"Vimos ser irrecusável que o controle externo da administração financeira, com oadvento dos governos revolucionários, passou a ser desejado - quase diríamos exigido -pelas próprias autoridades administrativas; e que o sistema implantado na Constituição de1967, mantido e robustecido pela Emenda Constitucional de 1969, não fechou a porta daadministração pública à ação fiscalizadora do Poder Legislativo e, ao contrário do queparece, .pretendeu deixa-la permanentemente aberta aos órgãos incumbidos de zelar pelalegalidade das despesas.

"Mais do que isto, a reforma visou a colocar-nos em condições de, ir além daverificação estrita da legalidade e alcançar também os princípios da moralidade e dafinalidade, abarcando-se, assim, toda a trindade da boa administração, a que tratadistas,como o professor Hely Lopes Meirelles, conferem a natureza de pressupostos distintosporém inseparáveis".

O sistema de fiscalização das contas tornou-se bem mais rápido e expedito, graças a umalegislação que realmente honra o País, pois foi construída sobre bases científicas e consagra oprincípio do planejamento, que constitui o tema de nossa Introdução.

PLANEJAMENTO

CONSIDERAÇÕES GERAIS

O planejamento, reconhecem os tratadistas, começou com o primeiro ser humano e, desdeentão, permaneceu simples prática natural de todos os indivíduos e grupos.1

É inerente a todos os desígnios humanos. Abrange todos os aspectos de nossa vida, dizrespeito a todas as fases da atividade de que o homem participa, seja individualmente, seja comoparte de grupo organizado. 2

(*)Carta Mensal" da Confederação Nacional do Comércio, n.ºs 146/147 - maio/junho 1967.1 Benedito Silva: Uma Teoria Gerai de Planejamento, ed. Fundação Getúlio Vargas, pág. 87, citado Harlow Person.

8

Revista do Tribunal de Contas do Distrito Federal – V. 3

Se não se pode levar a cabo nenhum desiderato humano sem um mínimo de planificação,também não padece dúvida de que a consecução de qualquer objetivo se torna tanto mais segurae econômica quanto mais bem informado e melhor ponderado for o respectivo planejamento. Daía incontestável superioridade do que se chama planejamento científico sobre o planejamentoempírico ou espontâneo, este quase instintivo.

Essa verdade simples e elementar foi sempre compreendida e praticada pelos espíritoslúcidos e esclarecidos, em quase todas as épocas.

NAPOLEÃO, comenta ilustre autor gaúcho, afirmou que o êxito alcançado nas batalhas nãose devia à capacidade de improvisação, mas ao prévio estudo de todas as probabilidades demodificação delas. O brilhantismo das inesperadas mudanças de estratégia e de tática, queofuscavam os adversários, era o resultado de pacientes e exaustivas análise de soluções flexíveise variáveis, que seriam aplicadas conforme o desenrolar dos acontecimentos. 3

Outro francês imortal, HENRI FAYOL, considerado o fundador da Teoria Administrativa,entendia a função administrativa como consubstanciada em prever, organizar, comandar,coordenar e controlar. E definia a prévoyance como perscrutar o futuro e traçar o programa deação.4

Embora não tenha usado o termo planejamento, considera-se que está incluído naprévoyance, por isso que a antecipação do futuro (previsão propriamente dita) é precedida depesquisa e tem como resultado e instrumento lógico o planejamento, pois é por intermédio desteque o chefe se prepara para enfrentar o futuro.5

Em sua forma mais simples, ensina MARSHALL E. DIMOCK, o planejamento é o que osfranceses chamam prévoyance - previsão do Curo. Aplica-se tanto aos indivíduos como aosgrupos, tais como as famílias, as instituições sociais, os negócios e os governos.6

Consoante magistério de SIR HENRY N. BUNBURY, seria grave erro supor que oplanejamento das atividades econômicas e sociais de uma comunidade é algo novo. Pelocontrário, sempre existiu desde que o homem começou a viver uma vida civilizada e ordenada. Ascircunstâncias, sim, é que são novas. O movimento para o planejamento é uma demanda paraque nos ajustemos a uma nova situação.7

Tanto na Antigüidade, como nos tempos do Império Romano e na Idade Média, a economiaestava consorciada com a direção do Estado. A planificação da atividade do último implicava oplanejamento de primeira. Certo é que se não havia ainda desenvolvido um instrumental deanálise que permitisse o planejamento com os requintes da atualidade.

Se os conceitos elementares até aqui expostos são hoje de um modo geral aceitos eproclamados, sua aplicação sistematizada às atividades estatais e à sociedade modernas comoum todo só recentemente foi acolhida, embora ainda se façam ouvir preclaras vozesdiscordantes.

No Estado Moderno, durante a fase de predomínio do liberalismo econômico, o únicoplanejamento possível era o da abstenção do Estado, deixando a economia e as demaisatividades sociais entregues à espontaneidade das forças em jogo.

Só em épocas assaz recentes, com a mudança estrutural do Estado, as crises econômicas,as conflagrações e as revoluções triunfantes, é que se reconheceu a necessidade e alegitimidade da atuação do Estado na economia e nos demais setores da vida social. Como essa

2 Id. ib., pág. 87.3 Delfim M. Silveira: Orçamento e Planificação, Edição Sulina, 1960, pág. 259.4 Henri Fayol: Administração Industrial e Geral, Editora Atlas S/A., 8.a edição, pág. 20.5 Wagner Estelita Campos: Chefia, sua Técnica e seus Problemas, 6.ª edição, 3.ª tiragem, 1974, pág. 138. No mesmo sentido,B.S., 85.6 Apud Muñoz Amato: Planejamento, pág. 5.7 Apud DWight Waldo: Problemas e Aspectos da Administração Pública, pág. 498.

9

Revista do Tribunal de Contas do Distrito Federal – V. 3

atuação abrange áreas cada vez maiores e mais complexas, impõe-se o planejamentosistemático como um dos princípios básicos da administração moderna. É um instrumento deracionalização, de economia e eficiência da ação estatal.

Duvidou-se, inicialmente, da compatibilidade entre democracia e planificação. Em torno doassunto, travou-se largo debate. Alegou-se, do lado bolchevista, ser o planejamento, consoantedizer do G. GRINKO, "tão imanente ao sistema socialista, quanto a livre concorrência e aeconomia anárquica à sociedade burguesa".8

Melhor ponderação da matéria e a experiência dos povos, premidos por crises e guerras,demonstraram a falácia da indigitada incompatibilidade. Comprovou-se que o planejamento éapenas uma técnica e, portanto, politicamente neutro ,podendo ser usado, indiferentemente e emgraus diversos, por sociedades. capitalistas e socialistas,

De resto, salienta BENEDITO SILVA, aquela dúvida esquecia a origem capitalista doplanejamento a longo prazo, que tinha nas lições de FAYOL o seu pioneiro e o seu mais brilhantepregador.9

Demais, como observa NILSON DE HOLANDA, não se encontra no mundo hodiernonenhum exemplo de capitalismo puro e quase todos os países do mundo ocidental adotam umsistema misto de livre empresa e intervenção governamental.

A adoção desse modelo misto ou eclético visa a resguardar as vantagens de um e outrosistema, buscando conciliar o dinamismo da livre empresa capitalista com a racionalidade doplanejamento socialista e, ao mesmo tempo, procurando evitar o desperdício e a anarquia daprodução capitalista ou a burocratização e lentidão de certos aspectos, da administraçãosocialista.10

A última conflagração mundial submeteu a prova definitiva, no mundo ocidental, acapacidade humana de planificação em grande escala. "Com o advento da Segunda GuerraMundial - o ensinamento é ainda de BENEDITO SILVA - os recursos administrativos e gerenciaisaté aí compendiados foram postos em duríssimas provas. Tarefas administrativas decomplexidade inaudita, como a invasão da Normandia, o Projeto Manhattan (construção dasprimeiras bombas atômicas) e outros de grande envergadura vieram a exigir infinitamente maisda capacidade executiva do homem".11

O fato é que, preconizado intensamente pelos teóricos da administração, pelos economistase por organismos internacionais, que prestam assistência técnica aos governos dos paísesatrasados, o planejamento é hoje uma prática universal.

O "rationale" do planejamento nas economias capitalistas avançadas, preleciona ROBERTOCAMPOS, fundamenta-se em geral em três considerações ligadas todas â emergência do"welfare state" em substituição ao "estado-polícia": a) combate ao desemprego cíclicoexperimentado no passado pelos regimes econômicos não planificados; b) distribuição maiseqüitativa da renda nacional; c) coordenação da aplicação de recursos, evitando-se o desperdícioinerente à duplicação de facilidades, provocada pela livre concorrência.

Já nos países subdesenvolvidos, o problema central do planejamento é basicamente oproblema medular de toda a ciência econômica: contingenciar recursos escassos entre objetivosconcorrentes, e escalonar sua utilização eficiente no tempo e no espaço.12

A adoção do planejamento nos países pobres, notam diversos autores, implica noreconhecimento da existência de condições históricas e institucionais bastante diferentesdaquelas que proporcionaram o desenvolvimento dos países da Europa Ocidental e da América 8 Cf. Luiz Zaidman; Parecer Prévio sobre as Contas do Governo do Distrito Federal, exercício de 1968, págs. 23 e segs.9 Taylor e Fayol, 3.a edição, Fund. Getúlio Vargas, pág. 78.10 Elaboração e Avaliação de Projetos, APEC, 1958, pág. 15.11 Uma Teoria Geral do Planejamento, Fundação Getúlio Vargas, pág. 43.12 Planejamento do Desenvolvimento Econômico, EBAP, pág. 11.

10

Revista do Tribunal de Contas do Distrito Federal – V. 3

do Norte dentro do contexto sócio-político do capitalismo liberal e de que aquelas condições nãomais se repetirão.

O planejamento, segundo alguns autores, está sempre ligado ao propósito do planejador enão comporta, conseqüentemente, uma idéia constante e uniforme. Por isso, diversos .estudiosos se esquivam de apresentar uma definição. já outros não se intimidam com adificuldade e formulam suas conceituações. MUÑOZ AMATO, em sua pequenina grande obra, játantas vezes referida, propõe uma definição, aliás muito difundida, e apresenta numerosas outrasem notas de rodapé.

Prefere-se aqui, por amor da singeleza e da brevidade, a definição de NILSON HOLANDA,que ensina ser o planejamento um "processo que nos permite prever e avaliar cursos de açãoalternativos e futuros, com vista à tomada de decisões mais adequadas e racionais". Transcreve oautor a conceituação de WILLIAM NEWMAN, também clara e concisa: "Planejar é decidirantecipadamente o que deve ser feito, ou seja, um plano é uma linha de ação preestabelecida".

Costumam os especialistas apresentar diversos critérios de classificação. Trasladamos paraaqui os que se nos afiguram mais importantes para as conseqüências práticas do presenteestudo e que são os seguintes:

a) quanto à área de incidência;

b) quanto ao grau de racionalidade;

c) quanto à inclusividade;

d) quanto ao conteúdo ideológico;

e) quanto à periodicidade.

Quanto à área ele incidência, o planejamento se diz internacional se abrange mais de umpaís; nacional, se coincide com as fronteiras de um país; regional, se se refere a uma regiãonatural ou geográfica; estadual, se cobre todo o território de um Estado; local, se tratadoplanejamento de um Município ou de uma fração deste.

No que diz respeito ao grau de racionalidade, a planificação pode ser inorgânica, e secaracteriza pelo casuísmo, limitação e fortuidade; empírica quando realizada por indivíduosinsuficientemente familiarizados com as técnicas de planejamento e que são as "técnicas detodas as ciências", consoante lição de H. S. PERSON. Por isso, chamou LUIZ ZAIDMAN aoplanejamento de "atividade politécnica". Denomina-se cientifica, quando é altamente organizada eintegrada, utilizando-se de todas as técnicas desejáveis. É um processo dinâmico e contínuo,salientam os autores. Busca permanentemente ajustar-se á realidade, sempre cambiante.Empresta á administração o mais alto grau de racionalidade possível, reduzindo ao mínimo asincertezas. Implica pesquisas e análises, até que se determine a "lei da situação".

No que concerne à inclusividade, o planejamento será parcial, se abranger apenas algunsaspectos dos problemas focalizados; setorial, quando tem por objetivo determinadas áreas daatividade estatal. O exemplo mais conspícuo entre nós é o do Plano SALTE. O planejamento seráglobal ou total, se abarcar todos os aspectos dos problemas, considerando todo o sistema, comona União Soviética.

Relativamente ao conteúdo ideológico, o planejamento poderá ser democrático, quando oórgão central específico, além de planificar as atividades do setor público, busca induzir as açõesdo setor privado, mediante incentivos e desestímulos, por intermédio dos instrumentos de políticaeconômica, tributária e fiscal. Será totalitário, quando o órgão central puder determinar e controlaras ações de todos os setores da economia, por ser o proprietário único dos meios de produção. Étambém o exemplo da União Soviética.

Costuma-se distingui-los, dizendo que o primeiro é indicativo, enquanto o segundo énormativo.

11

Revista do Tribunal de Contas do Distrito Federal – V. 3

Em relação à periodicidade, nota-se elevado grau de arbítrio nos diversos autores. JANTIMBERGEN, por exemplo, fazendo uma classificação dicotômica - curto prazo e longo prazo -,diz que ó primeiro usualmente se refere ao período de um ano e o segundo a um período maior,que vai de cinco a vinte e cinco (25) anos.13

Quanto a nós, com uma divisão baseada em nosso Direito Positivo, preferimos ordená-losem planejamento de longo prazo, que é o que elabora planos destinados a durar cinco ou maisanos, vinculando-se, muitas vezes, à duração do período governamental. É o caso do nossoPlano Nacional de Desenvolvimento. Será de médio prazo, se objetivar um período de três anos.O exemplo do Brasil é o Orçamento Plurianual de investimentos. Curto prazo, quando visa a umperíodo de um ano, como o Orçamento-Programa, que é ânuo. Conjuntural será aquele que sedestinar à duração de menos de um ano, como no caso de um planejamento que tenha por objetodebelar os efeitos de uma seca ou de uma enchente.

II - A EXPERIÊNCIA BRASILEIRA EM PLANEJAMENTO

Costumam os autores fixar em 1939 a data do início das tentativas de implantação doplanejamento no Brasil.

Naquele ano foi instituído O Plano Especial de Obras Públicas e Aparelhamento da DefesaNacional, mais conhecido como Plano Especial.

Seu objetivo básico era "atender à urgência de se promover a criação de indústrias básicas,bem como de se prover a defesa nacional dos elementos necessários à ordem e segurança doPaís". A consecução de seus objetivos básicos foi estimada em Cr$ 3.000.000.000,00 (trêsbilhões de cruzeiros). Durante o período de vigência do Plano (1939-1943) , deveria ser aplicadoanualmente o montante de Cr$ 600. 000. 000,00 (seiscentos milhões de cruzeiros), mediante aabertura de créditos especiais daquele valor. Em sua execução foi empregada a quantia de ........Cr$ 2.837.319.776,00, ou seja, 94,5% do estimado. Sob o ponto de vista financeiro, pode-seconsiderar a execução do Plano como um retumbante êxito, embola não se possa ajuizar dosresultados dessa execução, pois, como nota JORGE GUSTAVO COSTA, faltou-lhe a fixaçãoprévia de projetos específicos para a consecução dos objetivos gerais contemplados.

Plano de Obras e Equipamentos: POE. Instituído pelo Decreto-lei n° 6.144, de 29-12-1943,era uma revisão e atualização do anterior. Tinha o objetivo principal de garantir, medianteorçamento especial, a realização de obras públicas de caráter civil, atendendo as necessidadesmais prementes. Visava, outrossim, ao incentivo às indústrias de base. Para a consecução deseus objetivos, destinava o montante de cinco bilhões de cruzeiros, desdobrado em parcelasanuais de um bilhão de cruzeiros. Sua duração seria qüinqüenal (1944-1948) . Todavia, asupressão, em 1946, da taxa de operações cambiais, sua principal fonte de recursos, tornou-ofinanceiramente inexeqüível. Por isso, informa JOSÉ AFONSO DA SILVA, o Diretor-Geral doDASP propôs sua extinção, alegando ainda "estar o Plano carecendo de base legal, face ao art.73 do Projeto da Constituição, cuja redação implicava a obrigatoriedade do orçamento uno".

1946 - A Constituição Federal desse ano, embora tida como antiplanificadora, traziadispositivos referentes ao planejamento, nos campos da Viação (art. 59), Colonização (art. 156),Defesa contra as Secas (art. 198), Valorização da Amazônia (art. 199) e do Vale do SãoFrancisco (art. 2° das Disposições Transitórias).

1948/50 - Elaboração e aprovação do Plano SALTE (Saúde, Alimentação, Energia eTransportes). Já no ano seguinte ao de sua implantação (1951) demonstrava ser inexeqüível.Não obstante, durou até o fim do prazo a que se destinava, só conseguindo aplicar menos de50% da quantia estimada.

1951 - Durante a execução do Plano SALTE, criou-se, em julho de 1951, a Comissão MistaBrasil-Estados Unidos. Muito contribuiu ela para a tomada de consciência dos desequilíbrios

13 Jan Tinbergen: Planejamento Central, Editoral Atlas S/A, pág. 15.

12

Revista do Tribunal de Contas do Distrito Federal – V. 3

estruturais do País, principalmente os de caráter econômico. Em conseqüência do levantamentode nossos problemas, feito por aquela Comissão, seguiram-se importantes medidas, como severá na cronologia dos anos seguintes.

1952/53 - Proposta de criação de um Conselho de Coordenação e Planejamento Econômico(Getúlio Vargas) e posterior sugestão no sentido de se confiar o planejamento ao ConselhoNacional de Economia. Em conseqüência dos estudos da Comissão Mista Brasil - EstadosUnidos, criação do BNDE. Fundação do Banco do Nordeste.

1956 - Criação do Conselho de Desenvolvimento da Presidência da República e elaboraçãodo Programa de Metas (Trabalho do Grupo Misto CEPAL/BNDE). "Uma das diferenças básicasentre o Programa de Metas e as experiências prévias de planejamento federal brasileiros,observa JORGE GUSTAVO DA COSTA, consistiu no fato de que os planos anteriores foramtraduzidos, essencialmente, pela expressão das previsões financeiras, sem a indicação dequantitativos físicos a serem atingidos, enquanto o Programa de Metas, na maioria dos casos, sedefiniu em termos de objetivos físicos".

Do ponto de vista financeiro, adotou a técnica de programação progressiva, com previsãopara dois períodos: 1956-1960 e 1957-1961. Esse tipo de programação importava em revisõesperiódicas das metas e dos recursos para manter sempre uma projeção qüinqüenal em relação adeterminado ano, que veio a ser adotada, como novidade, em 1963, pelo Departamento deDefesa dos Estados Unidos da América do Norte, "como um dos pontos altos da administraçãoMacNamara".14

A formulação do Programa de Metas, em 1956, demonstra haver triunfado a mentalidade deplanificação nas atividades normais do Estado brasileiro. É o primeiro esforço de sujeitar aevolução geral do País à supervisão racional do Poder Público, buscando alcançar,concomitantemente, 30 metas.

1961 - Uma reformulação das diretrizes programáticas, nesse ano, com a criação daAssessoria Técnica da Presidência da República e da Comissão Nacional de Planejamento,reorganizada posteriormente, em novembro, pelo Gabinete Tancredo Neves.

1962 - Criação de um Ministério Extraordinário para a elaboração do Plano Trienal. Esseplano foi concluído por uma equipe, em seis meses.

Em resumo, pode-se dizer que este plano visava à recuperação do ritmo dedesenvolvimento observado no período de 1957-1961, em torno de 7% ao ano; a contençãoprogressiva do processo inflacionário; algumas correções na distribuição de rendas, quer sob oaspecto pessoal, quer sob o aspecto regional; a realização das reformas de base (administrativa,bancária, fiscal e agrária) e o reescalonamento da dívida externa.15 Não logrou ser executado.

1963 - Proposta, em abril, da criação de um sistema nacional de planejamento.

1964 - Elaboração, pelo Ministro Roberto Campos, no Governo Castello Branco, doPrograma de Ação Econômica do Governo (PAEG). Segundo entendimento de CELSO M.MARTONE, "O objetivo primordial do PAEG foi, sem dúvida, o combate ao processo inflacionáriointenso, que minava a economia brasileira desde 1959".16

Conforme já tivemos ocasião de ressaltar, "Todas as reformas foram conduzidas semprejuízo para o combate tenaz à inflação. Esta foi, provavelmente, a maior batalha do primeiroGoverno da Revolução. Pois, a 31 de março de 1964, o País estava em plena orgia inflacionária ea situação herdada pelo novo Presidente era esta:

Em 1963, a inflação atingira a taxa anual de aceleração de 80,6%, chegando no primeirotrimestre de 1964 a 25%, o que significava que, a continuar o Governo Goulart, alcançar-se-ia, no 14 Jorge Gustavo da Costa, apud Afonso da iSlva: Orçamento-Programa no Brasil, RT, pág. 29.15 Roberto B. M. de Macedo: Planejamento no Brasil, Editora Perspectiva, pág. 53.16 Planejamento no Brasil, Editora Perspectiva, pág. 80.

13

Revista do Tribunal de Contas do Distrito Federal – V. 3

final do ano, 144%, pois, como é óbvio, a aceleração nos trimestres seguintes já seria superioràqueles 25% . O decréscimo da produção, cujo índice era de 7,7 em 1961, caíra para 5,5 em1962 e 2,1 em 1963. No campo internacional, o descrédito ia ao auge, com os seguintes fatos:ameaça de moratória internacional admitida pelo Governo em fins de 1963 e começo de 1964;acumulação de atrasados comerciais correspondentes a mais de um bilhão de dólares para pagarno prazo de um ano, soma quase equivalente à totalidade da receita previsível das exportaçõesem moeda conversível; atraso de pagamento de compromissos vencidos; queda eestacionamento quer no ingresso de capitais de risco, quer no de capitais de empréstimo; déficitpotencial excedendo 20% da totalidade da receita.

Pouco mais de um ano depois, falando na Assembléia Legislativa do Estado do Rio, a 11 denovembro de 1965, o Presidente já podia anunciar que, no ano anterior, a indústria tivera umaexpansão de 5% contra 2,1 de 1963. De devedores relapsos, passáramos à situação de plenasolvência, com reservas superiores a 300 milhões de dólares e postos em dia todos os nossoscompromissos, pois mais de 200 milhões de atrasados haviam sido liquidados. Contra um déficitde caixa do Tesouro nos nove primeiros meses de 1964, da ordem de 58%, no mesmo períodode 1965, tivéramos de apenas 25%.

Ao encerrar-se 1966, a dois meses e meio do término do seu mandato, o Presidente podiaapresentar à Nação o seguinte panorama da economia brasileira:

1°) o déficit de caixa baixara a 1,2% do produto interno bruto, quando em 1963 chegara amais de 5%, sendo que mais de. 80% desse déficit foram financiados por ObrigaçõesReajustáveis do Tesouro;

2°) a política monetária mostrava uma expansão dos meios de pagamento limitados a16,8%, em contraste com os 75,4% de 1965. Os empréstimos do Banco do Brasil e dos bancoscomerciais ao setor privado cresceram de 26,5% em 1965 para 56,8% em 1966;

3°) o custo de vida no Estado que serve de termômetro da vida nacional, a Guanabara,descia a pouco mais de 40%, ou seja, 41,1% contra os 45,4% de 1965;

4°) no balanço de pagamentos, continuava a tendência para o superávit, passando asexportações de 1.596 milhões de dólares do ano anterior, para 1.750 em 1966. O comércio com aárea socialista fora expandido de 14% em relação ao triênio anterior;

5°) mais de cinco bilhões de cruzeiros novos estavam investidos em obras públicas comorodovias, usinas hidrelétricas, hospitais etc.

6°) em 1966, finalmente, completara-se o ciclo das reformas institucionais no sistemaeconômico e financeiro, com nova estrutura tributária da Nação, dos Estados e dos Municípios(Emenda Constitucional n° 18).

A SUDENE afinal foi transformada em instrumento realmente útil para o desenvolvimento doNordeste, e a legislação sobre a Amazônia sofreu uma reformulação com a criação da SUDAM,que opera em termos práticos e objetivos.

Credite-se, também, à Revolução, a definição, em termos claros e precisos, de suaspolíticas setoriais, como aconteceu nos Ministérios do Planejamento e de Minas, possibilitandoromper-se o impasse em que havíamos caído até março de 1964. E permitiu ao Presidente dizeraos brasileiros, em sua última mensagem ânua ao Congresso:

"O Brasil de hoje é um País muito mais promissor do que aquele recebido em 1964. OBrasil deixou de ser o País dos problemas impossíveis, do impasse político, dainstabilidade social, do imobilismo administrativo. Ele é, hoje, um País em busca de novassoluções, capaz de organizar-se e agir objetivamente."17

17 José Wamberto: "Castello Branco, Revoluçgo e Democracia", edição 1970, págs. 76, 77 e 78.

14

Revista do Tribunal de Contas do Distrito Federal – V. 3

A rica experiência acumulada nesse período tem sido de grande utilidade na correção doprocesso inflacionário, sem implicar estagnação econômica.

1967 - Consoante magistério do insigne CAIO TÁCITO: "A Constituição de 1967, fiel àtradição jurídica e ao sistema anterior, conserva, em sua contextura, o controle de legalidade que,desenvolvido no direito comum, compreende as três modalidades conhecidas de controleadministrativo, ou de autocontrole; de controle parlamentar e, como garantia por excelência daordem jurídica, o controle judicial ou jurisdicional.

Se as linhas mestras são as mesmas, há, todavia, peculiaridades, na recente Carta Federal,que merecem ser referidas, para meditação do intérprete e como advertência ao legislador quedeverá complementar os preceitos da Constituição.

De início, convém observar a inserção de normas sobre planejamento econômico, tanto noâmbito direto dos serviços federais, como na coordenação do desenvolvimento regional e daadministração financeira dos Estados.

Além de reservar à competência da União o estabelecimento e execução de planosregionais de desenvolvimento (art. 8°, n° XIII), estende-se o poder de intervenção federal nosEstados à reorganização de suas finanças, quando adotem medidas ou executem planoseconômicos ou financeiros que contrariem as diretrizes estabelecidas em lei federal (art. 10, n° V,alínea c). De igual forma, ficam os auxílios financeiros da União aos Estados ou Municípioscondicionados à prévia entrega, ao órgão federal competente, do plano de aplicação dosrespectivos créditos (art. 13, § 5°) . Também ao Senado Federal, mediante iniciativa doPresidente da República, incumbe controlar os limites globais da dívida consolidada e ascondições de emissão de obrigações pelos Estados e Municípios (art. 69, § 2°) .

Ampliam-se, assim, embora apenas no campo econômico-financeiro, os veículosembrionários de um controle de eficiência da Administração Pública.

Essa tendência se faz sentir, semelhantemente, nas normas orçamentárias, que adotam oprincípio do orçamento global, ou seja, abrangendo obrigatoriamente as despesas e receitas detodos os Poderes, órgãos ou fundos, tanto da administração direta, quanto da indireta (art. 65).

Cuida-se de pôr cobro ao abuso dos orçamentos paralelos e quase secretos, que, segundotestemunho de uma das comissões de reforma administrativa federal, divulgado em 19.63, faziacom que cerca de dois terços dos dinheiros públicos fossem geridos, nas autarquias, sociedadesde economia mista e empresas públicas, sem aprovação ou sequer conhecimento do CongressoNacional.

A proibição de que sejam consignadas verbas para obra, despesa ou programa excedentesao exercício financeiro sem a prévia aprovação de Orçamento Plurianual de investimento ou leiespecial autorizativa, é outra medida salutar que visa à eficiência administrativa - art. 65, § 4°(Palestra proferida no Conselho Técnico da Confederação Nacional do Comércio, em maio de1967.)

1968/70 - O Governo do Marechal Costa e Silva, empossado em março de 1967, publicou,em junho do mesmo ano, as suas diretrizes gerais de política econômica, com o objetivo dedefinir as novas linhas de Governo. O PED representa, de certa forma, concluem DENYSARD O.ALVES e JOÃO SAYD, um avanço na experiência brasileira de planejamento. Em primeiro lugar,porque na época de sua elaboração já era bem nítida a consciência da necessidade deplanejamento, ao menos das atividades governamentais, cuja importância na vida econômica danação não permite uma ação desordenada. Por outro lado, pode-se afirmar que já existia uma"tradição" de planejamento governamental, obrigando os novos governos de qualquer nível,desde o federal ao estadual, a apresentar sus planos de ação.

"Ao mesmo tempo, já existia, na época da elaboração do PED, uma estruturaadministrativa com experiência de planejamento, o Escritório de Pesquisa Econômica

15

Revista do Tribunal de Contas do Distrito Federal – V. 3

Aplicada. Tendo acabado de realizar o Plano Decenal de Desenvolvimento para o Governoanterior, podia contar com um manancial de informações e pessoal experimentado, o que,evidentemente, deve ter influído na laboração do Plano.

"Finalmente, o PED optou por um horizonte de tempo restrito, o que possibilitou autilização de um modelo econômico mais adequado, com um poder analítico maior e adefinição mais precisa das metas quantitativas. Como um plano de médio prazo, demonstrauma preocupação mais acentuada com os aspectos operacionais do planejamento e,principalmente, com os problemas relativos à execução e implementação.

"Estes aspectos relativos à execução são relativamente novos na experiênciabrasileira de planejamento, já que, embora a atividade planejadora no Brasil tenha umaexistência relativamente longa, os 'aspectos relativos à implementação do planejamentotêm sido quase que, na maioria das vezes, completamente negligenciados. No caso doPED, foi instalado um Sistema de, Acompanhamento das medidas propostas."18

1972/74 - 1 PLANO NACIONAL DE DESENVOLVIMENTO - Esse documento foi aprovadopela Lei n° 5.727, de 1971, de acordo com a Lei Complementar n.º 9, de 11-12-70, que permitiufosse ele apresentado até 15-11-71, para ter vigência nos anos de 1972, 1973 e 1974.

Define como grandes objetivos nacionais do desenvolvimento brasileiro:

Primeiro - colocar o Brasil, no espaço de uma geração, na categoria das naçõesdesenvolvidas. .

Segundo - duplicar, até 1980, a renda per capita do Brasil (em comparação com 1969),devendo verificar-se, para isso, crescimento de Produto Interno Bruto equivalente ao dos trêsanos imediatamente anteriores à sua promulgação.

Terceiro - elevar a economia, em 1974, às dimensões resultantes de um crescimento anualdo Produto Interno Bruto entre 8 e 10%, mediante o emprego de medidas que menciona.

Especifica, a seguir, os pressupostos de um desenvolvimento autosustentado e de caráterintegrado. Avultam, dentre eles, o da ampla disseminação dos resultados do progressoeconômico, alcançando todas as classes de rendas e todas as regiões e o da transformaçãosocial, para modernizar as instituições, acelerar o crescimento, distribuir melhor a renda e manteruma sociedade aberta, além da estabilidade política e da segurança nacional. Apresenta asdimensões que a economia brasileira deveria atingir em 1974.

Os resultados totais da execução desse Plano, ao que nos consta, não foram aindadivulgados, pelo que temos de nos contentar, para este estudo, com dados esparsos, respigadosaqui e ali.

Segundo o douto Ministro LUIZ OCTÂVIO GALLOTTI, que, em seu Relatório e Parecersobre as Contas do Governo da República, referentes ao exercício de 1974, teceu consideraçõesoportunas sobre alguns aspectos do I PND, foi este o primeiro, dentre os planos elaborados pelogoverno federal, a encontrar ambiente propício á sua implementação, razão pela qual suas metasforam objeto de revisões menos amplas que os anteriores. Representou um marco deverassignificativo na experiência brasileira no campo do planejamento. Algumas de suas metas,continua o preclaro analista, foram largamente superadas já no primeiro ano do triênio.

Segundo um Briefing Memorandum, preparado pela Business International e distribuído atodos os executivos internacionais que participaram de um ciclo de conferências em Brasília, "atarefa de se conseguir uma distribuição mais eqüitativa da recém-conseguida riqueza do paísapenas começou". De acordo ainda com aquele documento, "um estudo do Banco Mundialmostrou que de, 1960 a 1970, a parcela da renda nacional recebida pelos 40% de brasileirossituados na base da pirâmide de renda caiu de 10% para 8%, enquanto que a parcela destinada

18 Planejamento no Brasil, Editora Perspectiva, pág. 108.

16

Revista do Tribunal de Contas do Distrito Federal – V. 3

aos 5% da população situada no topo da pirâmide cresceu de 29% para 38% da renda nacional.Um outro estudo feito pela Universidade de São Paulo, para o mesmo período, achou que aparticipação da metade da população de renda mais baixa caiu de 17% para 13% da rendanacional, enquanto no período o Produto Nacional Bruto crescia 79% em termos reais". (Jornal doBrasil: terça-feira, 3 de junho de 1975, pág. 21.)

Segundo ainda a mesma divulgação, o Governo argumenta que "embora as rendasindividuais nos níveis mais baixos estejam caindo, as rendas familiares estão aumentando, ouseja, mais trabalhos estão disponíveis e mais membros da família estão trabalhando".

Como quer que seja, os dados se referem a períodos anteriores ao I PND. Demonstramapenas o acerto daquele. documento em ressaltar a necessidade de melhor redistribuição derendas.

Para isso várias providências foram tomadas. Não conseguimos, todavia, obter dados, parademonstrar a alteração do quadro acima esboçado, com a execução do I PND. Demonstramapenas o acerto daquele documento em ressaltar a necessidade de melhor redistribuição derendas.

Para isso várias providências foram tomadas. Não conseguimos, todavia, obter dados, parademonstrar a alteração do quadro acima esboçado, com a execução do 1 PND. Ressalte-se aimportância de alteração dessa realidade, melhorando o mercado interno e possibilitandocondições mais favoráveis para a expansão industrial.

Em declaração feita perante a Comissão de Economia e Finanças da Câmara dosDeputados, salientou o Ministro MÁRIO HENRIQUE SIMONSEN que é muito difícil fazer uma boadistribuição de rendas num país cuja população cresce 2,7 ao ano, porque este aumento se dá,principalmente, nas camadas de população mais pobres, pela falta de qualquer tipo de controleda expansão demográfica. Utilizando-se somente os instrumentos da política salarial, o problemadificilmente será resolvido.

Considerou S. Ex.ª que o fato de o Brasil ter crescido 10% nos últimos anos é um fatorimportante no contexto, "pois hoje, tendo o que distribuir, já podemos partir para uma políticadistributiva". Assinalou que, com uma renda per capita em torno de 400 dólares, "não haveriaquímica que pudesse dar a cada brasileiro mais do que esses 400 dólares. E o brasileirocontinuaria na miséria".

Evidentemente - ponderou - o desenvolvimento não deve ser encarado apenas como umdado estatístico. O desenvolvimento deve ser encarado como a arma que possibilita a realmelhoria das condições de vida para a população. Desejamos uma melhoria também de 10% nobem-estar do brasileiro.

Acentuou que é preocupação do Governo o fortalecimento do mercado interno. Essefortalecimento, disse, só se pode dar com o aumento da capacidade do poder real de aquisiçãodo trabalhador, e é nesse sentido que o Governo está agindo: "a perda do poder aquisitivo no anopassado foi plenamente compensada pelas novas fórmulas de reajuste salarial, que atingiu aníveis entre 42 a 44'%, bem superior, portanto, aos níveis inflacionários".

Por último, declarou que o Governo considera importante o fortalecimento do mercadointerno, mas para isso não se pode desconsiderar o aspecto do balanço de pagamentos, que setem de fechar a cada ano. Por isso, o crescimento e o fortalecimento do mercado devem seguiruma linha gradualista, como vem ocorrendo. (Jornal do Brasil, sexta-feira, 6-6-75, pá g. 19.)

Examinando o problema do nosso balanço de pagamentos, no período de execução do IPND, observa o Ministro LUIZ OCTÁVIO GALLOTTI, no trabalho já citado, que as exportaçõesbrasileiras apresentaram importante e inusitada expansão no biênio 1972/73, com a receita emdólares crescendo de 37% em 1972 e 55% em 1973. Esse biênio marcaria o ápice da

17

Revista do Tribunal de Contas do Distrito Federal – V. 3

excepcional expansão do comércio internacional, verificada no pós-guerra. já no ano de 1974 aelevação se deu apenas em 29%.

O desempenho das vendas ao exterior, no triênio 1972/74, constitui claro indício de que oalmejado poder de competição a que se referiu o I PND vem sendo conseguido pelos produtosbrasileiros no mercado externo. Para tanto, muito terão concorrido as medidas postas em práticapelo Governo, quais sejam: 1) adoção do sistema de flexibilidade cambial, caracterizado pelasminidesvalorizações da taxa de câmbio; 2)a diversificação da pauta de exportações e 3) a políticade incentivos fiscais.

Com isso, manteve-se o crescimento das exportações e conseguiu-se superar largamenteas metas fixadas no I PND, que previam a elevação de duas categorias de bens ao nível decompetir, em receita, com o café. Uma delas, a de manufaturados, com incremento bem acima daprevisão, superaria o café em 1973, para, em 1974, a despeito da situação nada propícia a essetipo de bem no mercado externo, proporcionar uma receita duas vezes maior. O açúcar superariao café; a soja a ele se igualou, e os semi-manufaturados, da mesma forma que os minérios, jáameaçam sua posição. A função de elemento estabilizador da diversificação da pauta deexportações, se outras vantagens dela não adviessem, já seria bastante para justificara medida,cujo acerto é, aliás, incontroverso.

Quanto à meta preconizada para as compras do País no exterior consistente na fixação dolimite máximo de 8% para o crescimento anual das importações no triênio 1972/ 1974 - é que sepercebe a exata dimensão das limitações a que está sujeito o planejador, quando jungido aestabelecer previsões. Ao fixar o limite máximo, é possível que nem de longe se tenha pensadoem patamares de 30%, 40% e até 10%, que foi quanto cresceram as importações brasileiras em1972, 1973 e 1974, respectivamente, correspondendo a dispêndios da ordem de US$ 4,2 bilhõesem 1972, US$ 6,2 bilhões em 1973 e US$ 12,5 bilhões em 1974. Ocorreu, assim, no curtoperíodo de dois anos, uma triplicação nos gastos externos.

No que toca à programação para os setores siderúrgicos, de não ferrosos e fertilizantes,continua, devem ser reservados os reparos mais substanciais. As importações de aço totalizaram782 mil toneladas em 1972; 1.908 mil em 1973 e 4,4 milhões em 1974. Nesse último ano, ascompras de ferro gusa e aço representaram um ônus de cerca de US$ 1.535 milhões. Para efeitode comparação, as exportações de minério de ferro e manganês proporcionaram uma receita deUS$ 621 milhões, ou seja, a receita de exportação de minério custeou aproximadamente a terçaparte da despesa com a importação de aço em 1974.

Diante dos resultados alcançados na execução do I PND - prossegue -- releva observar quea meta atinente à limitação do hiato de recursos reais no balanço de pagamentos, ao nível anualde 200 a 300 milhões de dólares, a fim de evitar o excessivo endividamento externo, foi a quesofreu mais drástica revisão e, portanto, aquela para cuja antevisão se revelou menos apto oplanejador. Nos dois primeiros anos de vigência do plano, o hiato de recursos situou-se acima deUS$ 900 milhões, para ultrapassar, em 1974, os US$ 5.5 bilhões. Com isso, a preocupação deevitar-se o excessivo endividamento teve de ser literalmente removida.

Em conseqüência, a dívida externa bruta do País, que era de US$ 6,6 bilhões em dezembrode 1971, elevou-se para 17,3 bilhões no final de 1974, conforme dados preliminares divulgados.

II PND - Foi aprovado pela Lei n° 6.151, de 4 de dezembro de 1974. Como indicadores deperspectivas, caso se possa dispor de um mínimo de normalidade na situação internacional,salienta, dentre outros, os seguintes:

- A renda per capita nacional, em 1979, terá ultrapassado a barreira dos mil dólares.

- Em 1977, estará o Brasil ultrapassando a barreira dos US$ 100 bilhões em seu PIB. Comesse ritmo de expansão, consolida o País a sua posição de 8° mercado, no mundo ocidental, peladimensão do PIB, e um dos que mais crescem.

18

Revista do Tribunal de Contas do Distrito Federal – V. 3

- A criação de oportunidade de emprego, no qüinqüênio, com perspectivas de expansão ataxas superiores a 3,5% ao ano, ultrapassará em 1.700.000 a 1:800.000 a oferta de mão-de-obradisponível no mercado de trabalho.

- A população economicamente ativa, em 1980, já estará beirando os 40 milhões depessoas, representando parcela maior da população a responder pelo esforço dedesenvolvimento.

- O nível do comércio exterior brasileiro, no final do II PND, estará acima dos US$ 40bilhões, ou seja, cerca de 15 vezes o que era na altura de 1963.

Fixa o documento em exame os objetivos e as opções nacionais. Diz que, em consonânciacom o binômio Desenvolvimento e Segurança, objetiva a Revolução construir, no Brasil, umasociedade desenvolvida -moderna, progressista e humana.

O objetivo maior de todo o planejamento brasileiro, assinala, é o homem brasileiro, nas suasdiferentes dimensões e aspirações. .

Assim, a aludida construção nacional se fará segundo modelo brasileiro de sociedadeaberta, social, racial e politicamente. Sociedade atenta ao alargamento de oportunidades para osgrande número, sem a nenhuma classe ou região deixar á margem do processo de modernizaçãoe desenvolvimento, avessa á prevalência de interesses de grupos, classes ou regiões. Sociedadecapaz de transformar-se e reformar suas instituições -econômicas, sociais e políticas -, segundoos objetivos da estratégia nacional, respeitando os valores humanos e a identidade nacional dacultura brasileira.

No campo econômico, o objetivo essencial será realizar o pleno potencial dedesenvolvimento para o período de 1975/1979.

Trata-se de verificar qual o máximo que a sociedade brasileira, devidamente motivada einteligentemente orientada, com planejamento dinâmico e flexível, poderá realizar, em termoseconômicos. Esse enfoque, ultrapassando em alcance os conceitos tradicionais de plenoemprego e plena capacidade, preocupa-se em, pela mobilização nacional, realizar o máximo dedesenvolvimento viável para o período, em todos os campos, com seriedade técnica, mastambém com intuição econômica e vontade política.

Tal orientação, na prática, significa:

- Manter o crescimento acelerado dos últimos anos, com taxas de aumento dasoportunidades de emprego da mão-de-obra superiores às da década passada, que já superarama de crescimento da mão-de-obra que ocorre ao mercado de trabalho.

- Reafirmar a política de contenção da inflação pelo método gradualista.

- Manter em relativo equilíbrio o balanço de pagamentos.

- Realizar política de melhoria de distribuição da renda, pessoal e regional, simultaneamentecom o crescimento econômico.

- Preservar a estabilidade social e política, assegurada a participação consciente dasclasses produtoras, dos trabalhadores e, em geral, de todas as categorias vitais aodesenvolvimento, nas suas diferentes manifestações.

- Realizar o desenvolvimento sem deterioração da qualidade da vida, e, em particular, semdevastação do patrimônio de recursos naturais do País.

Reconhece o documento as condições internacionais extremamente difíceis, em que seinsere a sua execução, que apenas se inicia. Seria intempestiva, conseqüentemente, qualquerapreciação crítica. Os resultados apresentados pela sociedade e pela economia brasileira, aofinal do período a que se destina, dirão melhor dos seus méritos e deméritos.

Planejamento Estadual e Setorial

19

Revista do Tribunal de Contas do Distrito Federal – V. 3

O início da década de sessenta coincide com um intensivo esforço por parte das unidade daFederação no sentido de melhorar a aplicação de seus recursos, por intermédio do planejamento.

Foi pioneiro desse movimento o Governo Carvalho Pinto, com o Plano de Ação do Governode São Paulo, executado no quatriênio 1959/1963, e que é apontado por alguns especialistascomo predecessor do Orçamento-Programa.

Seguem-se, por ordem cronológica, o Plano de Desenvolvimento da Bahia - PLANDEB(1960-1961) ; Plano de Desenvolvimento Econômico do Estado de Goiás, caracterizado comouma tentativa de introdução do Orçamento-Programa naquele Estado mediterrâneo; Plano deMetas do Governo do Estado de Santa Catarina - PLAMEG (1961/1965); Plano Trienal deAlagoas (1963-1965) ; Plano Trienal de Mato Grosso (1963-65) ; Plano de Investimentos eServiços Públicos do Estado do Rio Grande do Sul (1964-1966); Plano de Desenvolvimento doEstado do Paraná -PLADESP (1963-1967); Plano Bienal do Estado de Pernambuco (1965 a1966); Plano de Desenvolvimento Econômico e Social do Estado do Amazonas (1965-1966) .

Segundo NILSON DE HOLANDA, desde a década de 50 vem se acelerando o movimentode planificação, inclusive com a criação de numerosos órgãos de planejamento setorial eregional.

No plano setorial, refere o citado autor, a ação dos Grupos Executivos de planejamento eimplantação de indústrias (GEIA, GEIQUIM, GEIMAP, etc.) e dos departamentos ministeriais,autarquias e sociedades de economia mista, como DNER, DNPVN, DNOS, BNDE,ELETROBRÁS, PETROBRÁS, RFFSA, Comissão de Marinha Mercante, IBC, IAA, IS, etc.

No plano regional, segundo ainda o mesmo publicista, a experiência mais avançada é a doNordeste, com o Banco Nacional do Nordeste e a SUDENE; seguem-se, na Amazônia, o Bancoda Amazônia e a Superintendência do Plano de Valorização Econômica da Amazônia (SPEVEA),e, em outras regiões ou subregiões, a Comissão Interestadual dos Vales do Araguaia e Tocantins(CIVAT), a Comissão do Vale do São Francisco (CVSF ), a Comissão Interestadual da Bacia doParaná-Uruguai (CIBPU ), a Fundação Brasil Central, a Superintendência do Plano deValorização Econômica da Fronteira Sudoeste do País, o Conselho de Desenvolvimento doExtremo Sul (CODESUL) e o Banco Regional de Desenvolvimento do Extremo Sul (BRDE), etc.

Observa argutamente o douto especialista, em nome de rodapé, que poucos paísessubdesenvolvidos do mundo poderiam dar-se ao luxo de tamanho desperdício de siglas e,principalmente, de pessoal técnico.19

III - A PLANIFICAÇÃO NO ORÇAMENTO JURÍDICO BRASILEIRO

De acordo com o art. 7° do Decreto n.º 200/67, derrogado pela Constituição de 1969 e peloAto Complementar n° 43/69, a ação governamental obedecerá a planejamento que vise apromover o desenvolvimento econômico-social do País e a segurança nacional. Fundar-se-á naelaboração e atualização dos seguintes instrumentos básicos:

I - Planos Nacionais de Desenvolvimento (Constituição, art. 43, IV; Ato Complementar n° 43,de 1969, art. 1°, com a nova redação dada pelo Ato Complementar n° 76);

II - Planos e Programas setoriais e regionais de desenvolvimento (Constituição, art. 43, IV;Decreto-lei n° 200/67, arts. 7° e 15) ;

III - Orçamento Plurianual de Investimento (Constituição, arts. 43, II, 60, parágrafo único, e62, § 3°; Ato Complementar n° 43/69, art. 5º);

IV - Orçamento-Programa (Decreto-lei n° 200, art. 16);

V - Programação financeira de desembolso (Decreto-lei n.º 200, art. 17)

19 Nilson de Holanda, Elaboração e Avaliação de Projetos, APEC, 1968, pág. 25.

20

Revista do Tribunal de Contas do Distrito Federal – V. 3

Além desses instrumentos básicos, encontramos outros, no Direito e na práticaadministrativa brasileira:

1) A possibilidade de investimento, cuja execução ultrapasse o exercício financeiro, fora doOPI;

2) As autoridades vêm elaborando um documento de importância, que é o Programa Geralde Dispêndios.

I - O Plano Nacional de Desenvolvimento é a pedra angular de todo o sistema nacional deplanejamento.

Por isso, JOSÉ AFONSO DA SILVA denomina a essa sistema de planejamento estrutural.Quer dizer, todos os planos e programas se delineiam com base no Plano Nacional deDesenvolvimento.

Este, com efeito, por um lado, determina a estrutura dos Orçamentos Plurianuais deInvestimento, dos quais, por seu turno, decorre a estrutura do Orçamento-Programa, o qual balizaa programação financeira de desembolso.

Por outro lado, o Plano Nacional de Desenvolvimento condiciona os programas especiais deGoverno Federal. Alcança, também, os planos e programas estatais e municipais, que com eledeverão harmonizar-se (Constituição, art. 10, V, c; art. 25, § 1°, a).

Os Planos Nacionais de Desenvolvimento constituem uma contribuição do CongressoNacional ao aperfeiçoamento da estrutura nacional de planejamento. O projeto de LeiComplementar remetido ao Congresso pelo Executivo cuidava apenas dos OrçamentosPlurianuais de Investimentos. Graças a substitutivo apresentado pelo Deputado Rafael deAlmeida Magalhães e que resultou na Lei Complementar n° 3, de 1967, tivemos a consagraçãolegal do documento, que assim se tornou obrigatório.

A 29 de janeiro de 1969, o Presidente da República baixou o Ato Complementar n° 43,revogando a Lei Complementar n° 3 e demais disposições legais em contrário.

Aquele édito complementar teve algumas de suas disposições modificadas pelo AtoComplementar n° 76, de 21 de outubro de 1969.

Os Planos Nacionais de Desenvolvimento não constituem um orçamento. São uma fixaçãode diretrizes gerais de desenvolvimento, definindo objetivos e políticas globais, setoriais eregionais. (Ato Complementar n° 43, art. 1°, § 1° . )

Na conformidade da nova redação dada ao art. 19 do Ato Complementar n° 43, pelo AtoComplementar n° 76, terão os Planos Nacionais de Desenvolvimento duração igual à do mandatodo Presidente da República. Isso eqüivale a dizer que, atualmente são qüinqüenais.(Constituição, art. 75, § 3°) Devem ser submetidos à deliberação do Congresso Nacional até 15de setembro do primeiro ano do mandato presidencial.

O art. 2° e seus parágrafos, do Ato Complementar n° 43, cuidam da tramitação legislativa doPlano.

Segundo o art. 3°, após o primeiro ano de vigência, poderá o Executivo propor aoCongresso Nacional a revisão de documentos.

O art. 4° veda a tramitação de quaisquer proposições que impliquem em alterar o PlanoNacional aprovado pelo Congresso, a não ser as de iniciativa do Presidente da República, naforma estabelecida no art. 3°

Atualmente, está em execução o II Plano Nacional de Desenvolvimento, que foi aprovadopela Lei n° 6.151, de 4 de dezembro de 1974. Cobre o qüinqüênio 1975/1979 e fixa os objetivos eas opções nacionais para o período. Dele tivemos ocasião de tratar no último capítulo, in fine.

21

Revista do Tribunal de Contas do Distrito Federal – V. 3

II - De acordo com o art. 43, IV, da Constituição, cabe ao Congresso Nacional, com asanção do Presidente da República, dispor também sobre planos e programas regionais dedesenvolvimento.

Consoante o art. 1°, § 2°, do Ato Complementar n° 43/69, o Poder Executivo poderáelaborar, para aprovação pelo Congresso Nacional, planos regionais específicos para áreas demenor desenvolvimento, nomeadamente o Nordeste e a Amazônia. Tais planos terço a duração ea concepção do Plano Nacional, obedecendo-lhe às diretrizes.

Com fundamento nessas disposições, foram aprovados, dentre outros, os programaisespeciais PROTERRA, PROVALE, PRODOESTE, POLAMAZÔNIA, o Programa de áreasIntegradas do Nordeste, o Programa Especial de Desenvolvimento do Pantanal e o ProgramaEspecial de Desenvolvimento da Região Geoeconômica de Brasília, todos posteriormenteincluídos no II PND.

III - O Orçamento Plurianual de Investimentos teve a sua consagração jurídico-legal entrenós com o advento da Lei n° 4.320/64, que, em seu art. 23, determinava a elaboração de Quadrode Recursos e de Aplicação de Capital, aprovado por Decreto do Executivo,. abrangendo, nomínimo, um triênio. Em cada exercício financeiro, esse quadro seria reajustado,acrescentando-se-lhe as previsões de mais um ano, de modo a assegurar a projeção contínuados períodos.

A Constituição de 1967, porém, em seu art. 63, parágrafo único, determinou que asdespesas de capital obedeceriam, além das prescrições aplicáveis a todos os dispêndios, aorçamentos plurianuais de investimentos, na forma prevista em lei complementar.

Ainda em 1967, a Lei Complementar n° 3 deu novo tratamento à matéria, razão pela qualficaram derrogados os dispositivos da Lei n.º 4.320/64, a respeito do assunto. Aquele diplomacomplementar, em 1969, foi expressamente revogado pelo Ato Complementar n° 43 e é este opreceituário hoje vigente, com as modificações introduzidas pelo Ato Complementar n.º 76/69.

O art. 5° do Ato Complementar n° 43/69 determina que o Orçamento Plurianual deInvestimentos respeite as diretrizes e os objetivos do Plano Nacional de Desenvolvimento,abranja período de três anos e considera exclusivamente as despesas de capital.

Não obstante a clareza da disposição, desde 1972 a OPI vem relacionando despesascorrentes.

A tramitação legislativa do OPI é a do art. 65 e parágrafos, da Constituição de 1969.

Por intermédio de proposição devidamente justificada, o Poder Executivo poderá, a qualquertempo, propor ao Congresso Nacional a revisão do OPI, assim como o acréscimo de exercíciopara substituir os já vencidos.

IV - Orçamento-programa - Determina a Constituição que "A despesa pública obedecerá àlei orçamentária anual... " (Art. 60, primeira parte. )

Não adianta que determinado dispêndio esteja contemplado no Orçamento Plurianual. Senão foi incluído no orçamento anual, não poderá realizar-se. Falta autorização orçamentária, queo possibilita.

Por isso, o art. 16 do Decreto-lei n° 2.00/67 esclarece que "Em cada ano será elaboraçãoum Orçamento-Programa, que pormenorizará a etapa de programa plurianual a ser realizada noexercício seguinte e que servirá de roteiro à execução coordenada de programa anual".

Em face dessas disposições, colhe-se que o Orçamento-Programa é que torna operativotodo o sistema de planejamento.

Os objetivos, as políticas globais, setoriais e regionais são fixadas no PND, para umqüinqüênio. O OPI discrimina as despesas de capital que serão feitas no triênio. O Orçamento-Programa dá-lhes executividade.

22

Revista do Tribunal de Contas do Distrito Federal – V. 3

Em conseqüência disso, pôde JOSÉ AFONSO DA SILVA dizer que todo o sistema culminano Orçamento-Programa, que é uma etapa do processo de planejamento do desenvolvimentoeconômico e social.20

Consoante magistério de J. NAZARETH TEIXEIRA DIAS, é por intermédio dele que seestabelece, no mais alto plano político, linguagem comum entre o Poder Executivo e o PoderLegislativo, ao elaborarem e aprovarem o Orçamento; mas é sobretudo por seu intermédio que seestabelece uma linguagem compreensível para a coletividade, permitindo a todos - e emparticular ao setor privado, o qual, numa política de descentralização administrativa, vai colaborarcom o Governo de modo intensivo - melhor e mais exato conhecimento do programa anual detrabalho governamental e dos recursos reservados para sua execução.21

Não é pacífico o conceito de Orçamento-Programa. Contribui para dificultar a solução doproblema a multiplicidade de termos, usados ora com pequenas diferenças de significação, oracomo sinônimos. Já notara a dificuldade o Conselheiro GERALDO FERRAZ, ao relatar as contasdo GBDF, referentes ao exercício de 1971. Em 1973, JOSÉ AFONSO DA SILVA, na sua preciosaobra já tantas vezes citada, observa que a terminologia é ainda vacilante, inclusive nos EstadosUnidos, onde os termos programas, performance, ativity e function são usados um pelo outro,indiferentemente.

A semelhança do que fez o Conselheiro Geraldo Ferraz, em seu trabalho já aludido,podemos aceitar como definição do Orçamento-Programa, considerando-o sinônimo deorçamento por programas e realizações, a de JESSE BURKHEAD, que é das mais divulgadas:

"Um Orçamento-Programa é aquele em que se apresentam os propósitos e objetivospara os quais se solicitam as dotações, os custos dos programas propostos para alcançaresses objetivos, e os dados quantitativos que ,permitam medir as realizações e o trabalhode cada programa."22

O Orçamento-Programa apresenta a seguinte estrutura básica:

V - Programação Financeira de Desembolso - A programação financeira de desembolso éinovação introduzida pelo Decreto-lei n9 200/67 e visa a "assegurar a liberação automática eoportuna dos recursos necessários à execução dos programas anuais de trabalho".

Consoante dispõe o art. 18 do aludido preceituário, toda a atividade deverá ajustar-se àprogramação governamental e ao Orçamento-Programa e os compromissos financeiros sópoderão ser assumidos em consonância com a programação financeira de desembolso.

Dissertando sobre o assunto, observa J . NAZARETH TEIXEIRA DIAS que à programaçãofinanceira de desembolso cabe, de um lado, assegurar o fluxo ordenado de recursos financeirosaos diferentes setores de ação governamental e, assim, proporcionar ritmo de trabalho produtivoaos diferentes serviços, no interesse da coletividade; e, por outro lado, possibilitar a todo aqueleque preste um serviço, realize um fornecimento ou faça uma obra para a administração pública acerteza de que, cumprindo o seu compromisso, o Serviço Público igualmente cumprirá o dele,pagando pontualmente, nas épocas estipuladas, os encargos assumidos.

É ela, conseqüentemente, o mecanismo através do qual se liberem os recursos financeirosque vão permitir aos administradores o cumprimento dos programas de modo ordenado e 20 Orçamento-Programa no Brasil, ed. RT., 1973, pág. 86.21 A Reforma Administrativa de 1967, ed. FGV, pág. 58.22 Manual de Orçamento por Programas e Realizações, ONU, ed. de M.P.C.G., pág. 28.

PROGRAMA SUBPROGRAMA

PROJETOS

ATIVIDADES{

23

Revista do Tribunal de Contas do Distrito Federal – V. 3

segundo uma cronologia sem a qual impossível lhes seria responder pelas realizações de quesão incumbidos.23

Regulamentando a matéria, o Decreto n° 64.441, de 30 -de abril de 1969, diz que aComissão de Programação Financeira, que instituiu, será composta dos seguintes membros:

- Ministro da Fazenda, que será seu Presidente;

- Ministro Chefe da Secretaria de Planejamento e Coordenação Geral;

-- Presidente do Banco do Brasil.

Uma vez elaborada a programação e colocadas á disposição dos órgãos e das autoridadesas cotas que lhes tinham sido atribuídas, as Secretarias-Gerais ou Setores equivalenteselaborarão os cronogramas de desembolso das Unidades Orçamentárias e, após aprovação peloMinistro de Estado ou autoridade equivalente, efetuarão os repasses das cotas, sob aviso, aosInspetores-Gerais de Finanças e ao Inspetor-Geral de Finanças do Ministério da Fazenda.

1 - A Constituição (art. 62, § 3º) prevê a possibilidade de investimento, cuja execuçãoultrapassa o exercício financeiro, fora do OPI, porém mediante aprovação por lei que o autorize efixe o montante das dotações, que anualmente deverão constar do orçamento, durante aexecução do dispêndio de capital.

2 - As autoridades vêm elaborando um documento novo, denominado Programa Geral deDispêndios. Trata-se de um programa destinado a cobrir o mesmo período de duração de umOPI, mas que inclui, além dos dispêndios que figuram neste, as despesas das entidades daAdministração Indireta que não recebem transferências à conta do Orçamento da União. É,conseqüentemente, um documentos mais abrangente do que o OPI e que possibilita melhoravaliação do impacto dos gastos do setor público na economia nacional.24

INTEGRAÇÃO NACIONAL DE PLANOS DE NÍVEIS DIVERSOS

Um dos problemas de reconhecida dificuldade do planejamento nas federações é o daintegração da atividade planejadora das diversas esferas de competência, de modo a evitarparalelismos e duplicidades, ensejadores de graves desperdícios.

É que, num federalismo puro, as diversas entidades políticas gozam de ampla autonomia,tanto administrativa como financeira e orçamentária, o que dificulta a consecução de umplanejamento congruente, nas diferentes unidades que o compõem.

A Emenda Constitucional n° 1, com a adoção do "federalismo mitigado", procurou contornara dificuldade e possibilitar a harmonia do planejamento em todo o país de forma a constituir umsistema nacional de planejamento.

Assim é que esse diploma constitucional assegura à União o poder de intervir no Estado, seeste adotar medidas ou executar planos econômicos ou financeiros que contrariem as diretrizesestabelecidas em lei federal. (Constituição, art. 10, V, c. ) O parágrafo único do art. 25 condicionaa entrega das participações em diversos fundos à aprovação de programas de aplicaçãoelaborados pelos Estados, Distrito Federal e Municípios, com base nas diretrizes e prioridadesestabelecidas pelo Poder Executivo Federal. (Art. 25, § 1°, a. ) Por outro lado, é ainda a própriaConstituição, no art. 8°, XVII, e, que dá à União competência para legislar sobre normas gerais arespeito de orçamento, direito financeiro, despesa e gestão patrimonial e financeira de naturezapública. Colhe-se que as normas expedidas pela União sobre essas matérias são normasnacionais, obrigando tanto a União, como os Estados e os Municípios. Assim, as regras sobreesses assuntos, existentes na Lei n° 4.320/64 e no Decreto-lei n° 200/67, alcançaram as trêsesferas de governo, devendo os sistemas de planificação e orçamento constituir em todo

23 A Reforma Administrativa de 1967, FGV, 1969, págs. 59/60.24 Instrução para Elaboração de Propostas: OPI e PGD 1976/78. Orçamento Anual 1976. Subsecretaria de Orçamento e Finanças,da Secretaria de Planejamento, pág. 3.

24

Revista do Tribunal de Contas do Distrito Federal – V. 3

harmônico, superando os óbices teóricos inicialmente levantados contra a possibilidade de umplanejamento coordenado em todo o território nacional.

Consoante tal entendimento, o Ato Complementar n° 43 determina que os Estados, osMunicípios e o Distrito Federal adaptarão seus orçamentos, no que for aplicável, ao disposto nosarts. 5° ao 7° E o primeiro desses dispositivos, que é o que mais interessa ao estudo aquiempreendido, prescreve:

"Respeitadas as diretrizes e os objetivos do Plano Nacional de Desenvolvimento, oOrçamento Plurianual de Investimentos, que abrangerá o período de três anos, consideraráexclusivamente as despesas de capital."

De acordo ainda com as mesmas disposições, sobreveio o Decreto-lei n° 835, de 8 desetembro de 1969, que, disciplinando o emprego dos diversos fundos previstos no art. 25 daConstituição, obriga a que sejam "aplicados pelos Estados, Distrito Federal e Municípios emconformidade com as diretrizes e prioridades dos planos e programas do Governo Federal e, emespecial, a partir de 1972, dos Planos Nacionais de Desenvolvimento, respeitadas as condiçõesregionais e locais".

Por sua vez, o § 1°, art. 2°, do mesmo diploma, esclarece que "As normas a que se refereeste artigo visarão à progressiva implantação, nos Estados, Distrito Federal e Municípios, dosistema de Planos de Desenvolvimento e de Orçamentos Plurianuais de Investimentos".

Como se vê, o problema da integração nacional dos diversos planejamentos, no planojurídico, está resolvido. Resta o de sua implantação, que não é isento de dificuldades,principalmente em vista dos diferentes graus de evolução das diversas regiões do país, ondeencontramos centros altamente desenvolvidos, como as cidades de São Paulo e do Rio dejaneiro, em contraste com o estágio ainda primitivo de numerosos grupos populacionais esparsospelo imenso vale amazônico. No Brasil encontramos, quiçá, populações nos diferentes estágiosde civilização que a humanidade conheceu.

Essa variedade colossal de graus de desenvolvimento constitui um desafio à capacidade e àcriatividade de nossos planejadores, de modo a que consigamos um progresso sem choques, quepreserve a identidade da cultura nacional, no que ela tem de mais representativo e valioso, naconformidade do que prescreve o II PND.

O PLANEJAMENTO NO DISTRITO FEDERAL

Tentativa de Implantação de um Sistema de Planeamento

Como decorre das considerações gerais, feitas no Capitulo I, da 19, parte, não se concebeadministração sem um mínimo de planejamento. O próprio orçamento anual definidomodernamente como plano de governo expresso em termos financeiros, ainda que se sirvaapenas de uma linguagem monetária, mesmo na sua forma mais tradicional, pressupõe razoávelgrau de antevisão do futuro e do que nele se pretende realizar.

Nesse sentido, pode-se dizer que o Distrito Federal sempre teve planejamento, ainda queinorgânico ou empírico, não obstantes os esforços de ilustres técnicos, que emprestaram suacolaboração à administração distrital.

Foi a Lei n° 4.545, de 10 de dezembro de 1364, que tornou obrigatório o planejamento noDistrito Federal, incluindo-o num sistema de atividades auxiliares (art. 13) e subordinando àSecretaria de Governo a "Coordenação do Sistema de Planejamento e Elaboração Orçamentária,acompanhamento da execução de Planos e Orçamentos" (art. 4°, I) .

Em conseqüência das aludidas disposições da Lei de reestruturação administrativa, oSecretário de Governo COLOMBO MACHADO SALLES e o Técnico de Administração JOSTONMIGUEL SILVA, na Apresentação e na Introdução das normas para a elaboração da propostaorçamentária da Prefeitura do Distrito Federal, baixadas pelo Decreto n° 404, de 27 de abril de

25

Revista do Tribunal de Contas do Distrito Federal – V. 3

1965, falam da adoção de um Plano de Governo pelo Chefe do Executivo local. (DISTRITOFEDERAL E SUA NOVA ESTRUTURA ADMINISTRATIVA: Legislação Básica, Livro II, PrimeiraParte, págs. 18 e 19.)