Embed Size (px)

Citation preview

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

SUMÁRIO

1. INTRODUÇÃO ................................................................................................................................................................... 3

1.1. NOTAÇÃO E NOMENCLATURA......................................................................................................................................... 3

1.2. COMPONENTES DE UMA SÉRIE TEMPORAL ...................................................................................................................... 5

1.3. ESTACIONARIDADE......................................................................................................................................................... 6

2. TENDÊNCIA ....................................................................................................................................................................... 6

2.1. DETERMINAÇÃO DA TENDÊNCIA..................................................................................................................................... 7

2.2. TENDÊNCIA POLINOMIAL................................................................................................................................................ 7

2.2.1. Tendência Linear................................................................................................................................................... 8

2.2.2. Tendência parabólica.......................................................................................................................................... 10

2.3. TENDÊNCIA LINEARIZÁVEL POR TRANSFORMAÇÃO ...................................................................................................... 12

2.3.1. 2.3.1. Tendência exponencial .............................................................................................................................. 12

2.3.2. Tendência geométrica (função potência) ............................................................................................................ 14

2.4. COEFICIENTE DE EXPLICAÇÃO ...................................................................................................................................... 15

3. VARIAÇÕES SAZONAIS................................................................................................................................................ 16

3.1. DETERMINAÇÃO DOS ÍNDICES ESTACIONAIS ................................................................................................................. 17

4. VARIAÇÕES IRREGULARES....................................................................................................................................... 19

5. DEFLAÇÃO DE SÉRIES TEMPORAIS........................................................................................................................ 21

6. EXERCÍCIOS.................................................................................................................................................................... 22

7. RESPOSTAS DOS EXERCÍCIOS .................................................................................................................................. 24

8. REFERÊNCIAS ................................................................................................................................................................ 27

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

SÉRIES TEMPORAIS

1. INTRODUÇÃO

Na Estatística existem situações de estudo onde os dados de interesse são obtidos em instantes

sucessivos de tempo, que pode ser, por exemplo, a cada minuto ou hora, a cada dia, a cada mês ou ano,

ou ainda num período contínuo de tempo, como acontece num eletrocardiograma.

Estes dados ordenados no tempo são denominados de série temporal.

Podem ser considerados como exemplos de séries temporais:

(a) Os valores diários do preço das ações em uma bolsa de valores;

(b) Os valores, registrados mensalmente, das temperaturas máximas em Porto Alegre;

(c) As quantidades anuais de chuva que caem numa determinada região;

(d) O índice mensal da inflação brasileira;

(e) As alturas da maré no Porto de Rio Grande, medidas através de um mareógrafo

(mareógrafo);

(f) O registro do eletrocardiograma (ECG) de uma pessoa;

(g) O registro do movimento da crosta terrestre, medido através de um sismógrafo.

Os exemplos de (a) a (d) mostram séries discretas, enquanto que os de (e) a (g) ilustram séries

contínuas.

As séries discretas são observadas em instantes eqüiespaçados de tempo, isto é, em intervalos

de tempo t = 1, 2, ..., n, enquanto que as séries contínuas são observadas em intervalos de tempo

contínuos

[0, t]. No entanto, as séries contínuas são transformadas em discretas para poderem ser analisadas. Os

valores de uma série também podem ser obtidos por agregação, como, por exemplo, as temperaturas

diárias são somadas e é obtido a média, ou no caso, de chuvas as precipitações diárias são somadas

para se obter um valor mensal.

1.1. NOTAÇÃO E NOMENCLATURA

Suponha-se que se está interessado em coletar dados sobre a temperatura média diária na

cidade de Porto Alegre. Como a cidade é muito grande e existem instalados vários termômetros em

diferentes pontos da capital vai se ter diferentes leituras para a temperatura em uma mesma hora.

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

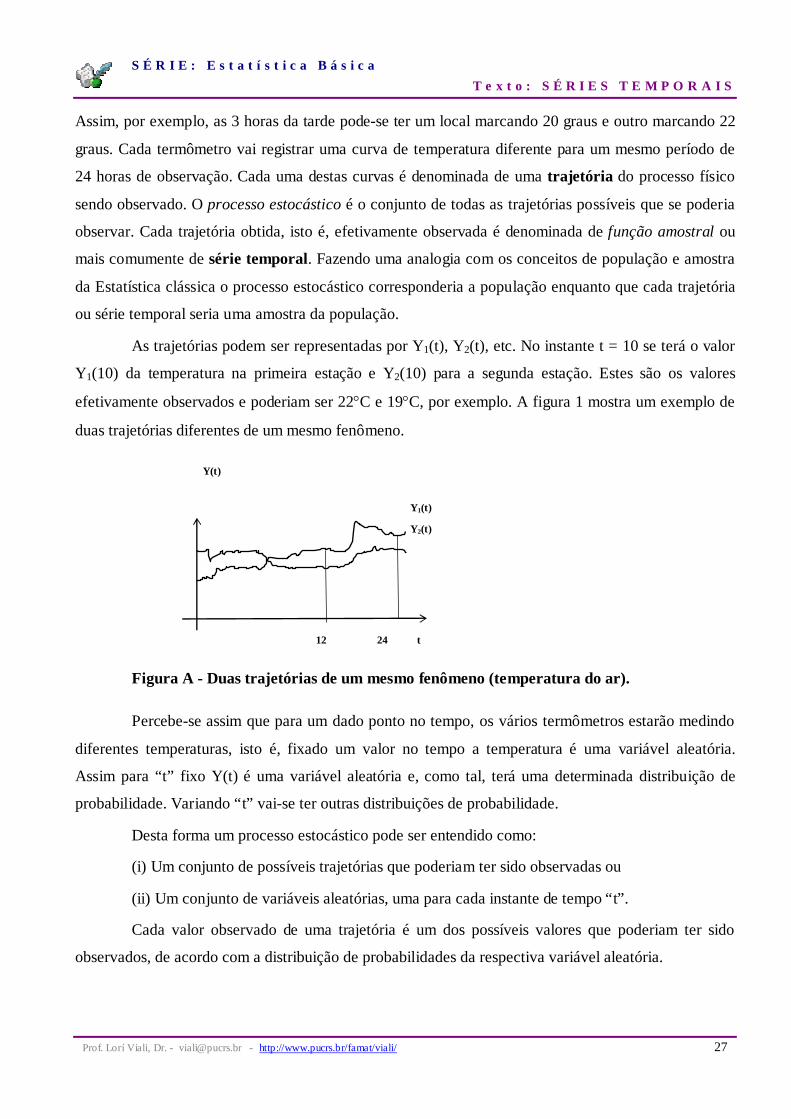

Assim, por exemplo, as 3 horas da tarde pode-se ter um local marcando 20 graus e outro marcando 22

graus. Cada termômetro vai registrar uma curva de temperatura diferente para um mesmo período de

24 horas de observação. Cada uma destas curvas é denominada de uma trajetória do processo físico

sendo observado. O processo estocástico é o conjunto de todas as trajetórias possíveis que se poderia

observar. Cada trajetória obtida, isto é, efetivamente observada é denominada de função amostral ou

mais comumente de série temporal. Fazendo uma analogia com os conceitos de população e amostra

da Estatística clássica o processo estocástico corresponderia a população enquanto que cada trajetória

ou série temporal seria uma amostra da população.

As trajetórias podem ser representadas por Y1(t), Y2(t), etc. No instante t = 10 se terá o valor

Y1(10) da temperatura na primeira estação e Y2(10) para a segunda estação. Estes são os valores

efetivamente observados e poderiam ser 22°C e 19°C, por exemplo. A figura 1 mostra um exemplo de

duas trajetórias diferentes de um mesmo fenômeno.

Figura A - Duas trajetórias de um mesmo fenômeno (temperatura do ar).

Percebe-se assim que para um dado ponto no tempo, os vários termômetros estarão medindo

diferentes temperaturas, isto é, fixado um valor no tempo a temperatura é uma variável aleatória.

Assim para “t” fixo Y(t) é uma variável aleatória e, como tal, terá uma determinada distribuição de

probabilidade. Variando “t” vai-se ter outras distribuições de probabilidade.

Desta forma um processo estocástico pode ser entendido como:

(i) Um conjunto de possíveis trajetórias que poderiam ter sido observadas ou

(ii) Um conjunto de variáveis aleatórias, uma para cada instante de tempo “t”.

Cada valor observado de uma trajetória é um dos possíveis valores que poderiam ter sido

observados, de acordo com a distribuição de probabilidades da respectiva variável aleatória.

Y(t)

Y1(t)

Y2(t)

12 24 t

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

Na realidade o que é chamado de série temporal, isto é, o conjunto de valores que se dispõe

para análise, é uma parte de uma trajetória, dentre as muitas que poderiam ter sido observadas.

De um modo geral uma série temporal Yt pode ser um vetor de ordem rx1, onde “t”, por seu

lado é um vetor de ordem px1. Por exemplo Yt = [Y1(t), Y2(t), Y3(t)], onde as 3 componentes podem

ser a: a altura, a temperatura e a pressão de um ponto do litoral brasileiro e t =(tempo, latitude,

longitude). Neste caso, a série é dita multivariada (r = 3) e multidimensional (p = 3). Um outro

exemplo poderia ser o número de acidentes que ocorrem em rodovias do Rio Grande do Sul, por dia.

Neste exemplo, r = 1 e p = 2, com t =(dia, rodovia).

1.2. COMPONENTES DE UMA SÉRIE TEMPORAL

Em geral, pode-se identificar os seguintes padrões de comportamento na análise de séries

temporais utilizando-se um modelo clássico:

Uma tendência ao longo do tempo,

Um padrão sazonal e

Uma componente aleatória (não identificada)

Estes padrões dificilmente aparecem isolados, eles, em geral, surgem de forma combinada. A

análise das séries temporais pode então ser encarada, simplesmente, como uma tentativa de

decomposição nestas várias componentes.

O método clássico de análise de séries temporais consiste em decompor uma série em cada

uma de suas componentes básicas e analisar cada uma destas componentes separadamente e então

recombinar a série a fim de descrever as variações observadas na variável de interesse. O processo de

decomposição envolve a remoção sistemática de cada componente dos dados, a começar pela

tendência.

Existem dois modelos utilizados classicamente. O modelo aditivo e o modelo multiplicativo.

O modelo aditivo considera a série temporal como sendo uma soma de suas componentes, enquanto

que o modelo multiplicativo considera a série como sendo um produto de suas componentes. Se a

tendência for representada por T, a componente sazonal por S e a irregular por a, então os dois

modelos podem ser expressos como:

Yt = Tt + St + at (modelo aditivo) e

Yt = Tt.St.at (modelo multiplicativo)

para t = 1, 2, ..., n.

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

O modelo aditivo é adequado quando a componente tendência St não depende das outras

componentes. Se as Amplitudes sazonais variam com a tendência, o modelo mais adequado é o

multiplicativo.

É possível, ainda, considerar modelos mistos, como por exemplo:

Yt = Tt.St + at,

ou então outros mais complicados.

1.3. ESTACIONARIDADE

Uma das hipóteses mais comuns sobre uma série temporal é de que ela seja estacionária. Quer

dizer ela se desenvolve aleatoriamente no decorrer do tempo em torno de uma média constante,

mostrando uma forma de estabilidade. No entanto, a maioria das séries encontradas, na prática,

apresentam algum tipo de tendência. No caso de séries econômicas, isto acontece, em geral, sendo que

a tendência mais simples é aquela em que a série flutua em torno de uma linha reta, podendo ter uma

inclinação positiva ou negativa.

Uma forma simples de verificar se uma série apresenta uma tendência é tomar diferenças

sucessivas. Para verificar a linearidade basta tomar a primeira diferença.

Seja Yt a série considerada. Então, a primeira diferença de Yt é definida por: ∆Yt = Yt - Yt-1

Se esta série (da primeira diferença) for estacionária então a série original apresenta uma

tendência linear.

Para verificar se a série apresenta uma tendência polinomial de segundo grau (parabólica)

pode-se tomar a segunda diferença, definida por:

∆2Yt = ∆[∆Yt] = ∆[Yt - Yt-1] = Yt - 2Yt-1 + Yt-2

Se a série formada pela segunda diferença for estacionária então a série original apresenta

uma tendência parabólica.

2. TENDÊNCIA

O termo tendência descreve o movimento suave, a longo prazo, dos dados, para cima ou para

baixo. As tendências podem estar relacionadas com fatos como: o crescimento da população,

modificações na preferência dos consumidores, campanhas governamentais de longo prazo , etc.

Normalmente a tendência é o elemento mais importante em uma série temporal. Pode ser

linear, onde o crescimento é constante em cada período de tempo, polinomial ou ainda exponencial. Se

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

o crescimento da série é exponencial então os logaritmos dos seus valores seguirão uma tendência

linear.

A maneira mais simples de isolar a tendência é através da regressão, fazendo primeiramente o

ajustamento sazonal, isto é, eliminando-se a tendência sazonal caso ela exista. A tendência sazonal é

uma componente que existe somente para séries medidas em sub-períodos do ano.

Existem dois objetivos básicos em se isolar a tendência de uma série temporal. Uma é

identificar a tendência e usá-la para fazer previsões. O outro é remover a tendência, de modo a permitir

o estudo das demais componentes da série.

A tendência a longo prazo da demanda é de vital importância para o planejamento estratégico

de qualquer empresa. É importante saber se a demanda está crescendo, decrescendo ou então

estacionou. Através da análise da tendência da demanda é que podem ser tomadas decisões

importantes como a expansão física, o aumento de capital, a construção de uma nova fábrica, etc.

2.1. DETERMINAÇÃO DA TENDÊNCIA

Para estimar a tendência vamos supor que a componente sazonal não esteja presente e que o

modelo é aditivo, isto é:

Yt = Tt + at

onde at é a componente irregular.

A estimação da tendência de uma série temporal é feita através da regressão entre as variáveis

“t” e Yt.

A variável ajustada é anotada por tY$ , e através dela pode-se obter a série ajustada para a

tendência ou livre da tendência, isto é:

Zt = Yt - tY$ = ta$ (pois por hipótese o modelo é aditivo).

2.2. TENDÊNCIA POLINOMIAL

Um procedimento muitas vezes usado é ajustar uma curva aos valores observados da série

para estimar Tt e fazer previsões. Tradicionalmente são utilizadas funções exponenciais, logísticas, de

Gompertz, etc. Neste caso, iremos nos limitar a descrever o modelo polinomial, o exponencial e o

geométrico. O ajuste polinomial apresenta um problema sério, que é o de nem sempre fornecer boas

previsões, mesmo com um ajuste bastante bom.

Supõem-se que: Tt = β0 + β1t + ... + βmtm

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

onde o grau “m” do polinômio deve ser bem menor do que o número “n” de valores da série.

Para estimar os parâmetros βj utiliza-se o método dos mínimos quadrados, isto é, minimiza-se

a função:

f(β0, β1, ..., βm) = t mm

t

nY tt( ... )− − − −

=∑ 0 1

1β β β 2 (equação A)

obtendo-se os estimadores dos mínimos quadrados:

0 1$ $ $, ,...,β β βm

De onde, segue, então que a tendência estimada será:

tT$ = 0 1$ $ $...β β β+ + +t tm

m

2.2.1. TENDÊNCIA LINEAR

Se m = 1, a equação Tt = β0 + β1t + ... + βmtm se reduz a uma tendência linear e neste caso a

equação dos mínimos quadrados (equação 1) acima fica:

f(β0, β1) = ( )20 11

tt

nY t− −∑

=β β

Minimizando em relação aos valores β0 e β1 (isto é, derivando em relação a cada um deles e

igualando a zero) obtêm-se as duas equações abaixo, denominadas de equações normais da reta:

n t

t t

t

nt

t

n

t

n

t

n

t

nt

Y

t Y

0 11 1

01

12

1 1

$ $

$ $

β β

β β

+ =

+ =

⎧

⎨

⎪⎪

⎩

⎪⎪

= =

= = =

∑ ∑

∑ ∑ ∑

Resolvendo em função de 0$β e

1$β segue:

0 1$ $β β= −Y t, onde Y

n tt

nY=

=∑

1

1 e t n t

t

n=

=∑1

1 e

1$β é dado por: 1

1 1 1

2

1 1

2$β =

−

−⎛

⎝⎜

⎞

⎠⎟

= = =

= =

∑ ∑ ∑

∑ ∑

n t t

n t

tt

n

t

nt

t

n

t

n

t

n

Y Y

t

= ( )

n t t

n tt tY Y

t∑ ∑ ∑∑ ∑

−

−2 2 =

12

24 nnYtYtn tt

−∑∑−∑

Exemplo 1

Na tabela a, estão as vendas de uma empresa nos últimos 10 anos. Determinar a tendência a

longo prazo das vendas através de um polinômio de grau um (reta).

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

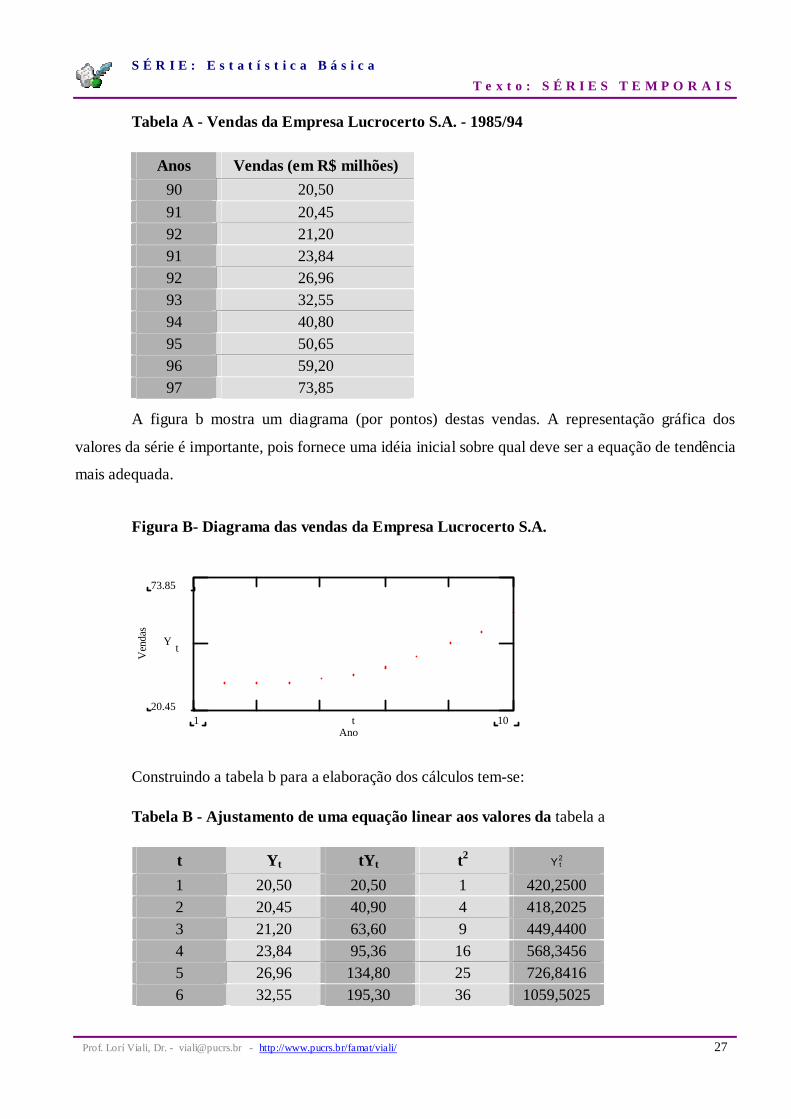

Tabela A - Vendas da Empresa Lucrocerto S.A. - 1985/94

Anos Vendas (em R$ milhões) 90 20,50 91 20,45 92 21,20 91 23,84 92 26,96 93 32,55 94 40,80 95 50,65 96 59,20 97 73,85

A figura b mostra um diagrama (por pontos) destas vendas. A representação gráfica dos

valores da série é importante, pois fornece uma idéia inicial sobre qual deve ser a equação de tendência

mais adequada.

Figura B- Diagrama das vendas da Empresa Lucrocerto S.A.

Ano

Ven

das

73.85

20.45

Y t

101 t

Construindo a tabela b para a elaboração dos cálculos tem-se:

Tabela B - Ajustamento de uma equação linear aos valores da tabela a

t Yt tYt t2 tY2 1 20,50 20,50 1 420,2500 2 20,45 40,90 4 418,2025 3 21,20 63,60 9 449,4400 4 23,84 95,36 16 568,3456 5 26,96 134,80 25 726,8416 6 32,55 195,30 36 1059,5025

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

7 40,80 285,60 49 1664,6400 8 50,65 405,20 64 2565,4225 9 59,20 532,80 81 3504,6400 10 73,85 738,5 100 5453,8225 Σ 370 2512,56 385 16831,1072

Desta forma tem-se:

t n

t

n

=∑ =

+

1

12

(n ) = 50 e t = 5,50 e 2

1

1 2 16t

t

n n n

=∑ =

+ +(n )( ) = 385. Logo:

tt

nY

=∑

0= 370 e Y = 37 e t

t

ntY

=∑

0= 2512,56

Daí segue que: 0$β = 5,1627 e

1$β = 5,7886

Assim um estimador para a tendência linear (Tt) é: tT$ = 5,16 + 5,79t

A figura c mostra um diagrama da equação linear obtida, juntamente, com os dados originais.

Figura C - Diagrama dos dados e da equação de tendência linear

0 2 4 6 8 100

20

40

60

80

100

Y t

5.16 .5.79 t

t

2.2.2. TENDÊNCIA PARABÓLICA

Se m = 2, a equação Tt = β0 + β1t + ... + βmtm se reduz a uma parábola e neste caso a

equação dos mínimos quadrados (equação 1) fica:

f(β0, β1, β2) = ( )∑ β−β−β−=

n

0t

2ttY 2

210t

Minimizando em relação aos valores β0, β1 e β2 (isto é, derivando em relação a cada um e

igualando a zero) obtêm-se as relações abaixo, denominadas de equações normais da parábola.

n tt

n

t

nt

t

nt Y0 1

12

2

1 0$ $ $β β β+ + =

= = =∑ ∑ ∑

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

01

12

12

3

1 0$ $ $β β βt t

t

n

t

n

t

nt

t

nt t Y

= = = =∑ ∑ ∑ ∑+ + =

02

11

3

12

4

1

2

0$ $ $β β βt t t t Y

t

n

t

n

t

nt

t

n

= = = =∑ ∑ ∑ ∑+ + =

As equações normais formam um sistema linear de 3 equações a 3 valores desconhecidos e

pode ser resolvidos por um dos vários métodos de se resolver um sistema deste tipo, como por

exemplo, o método de Cramer.

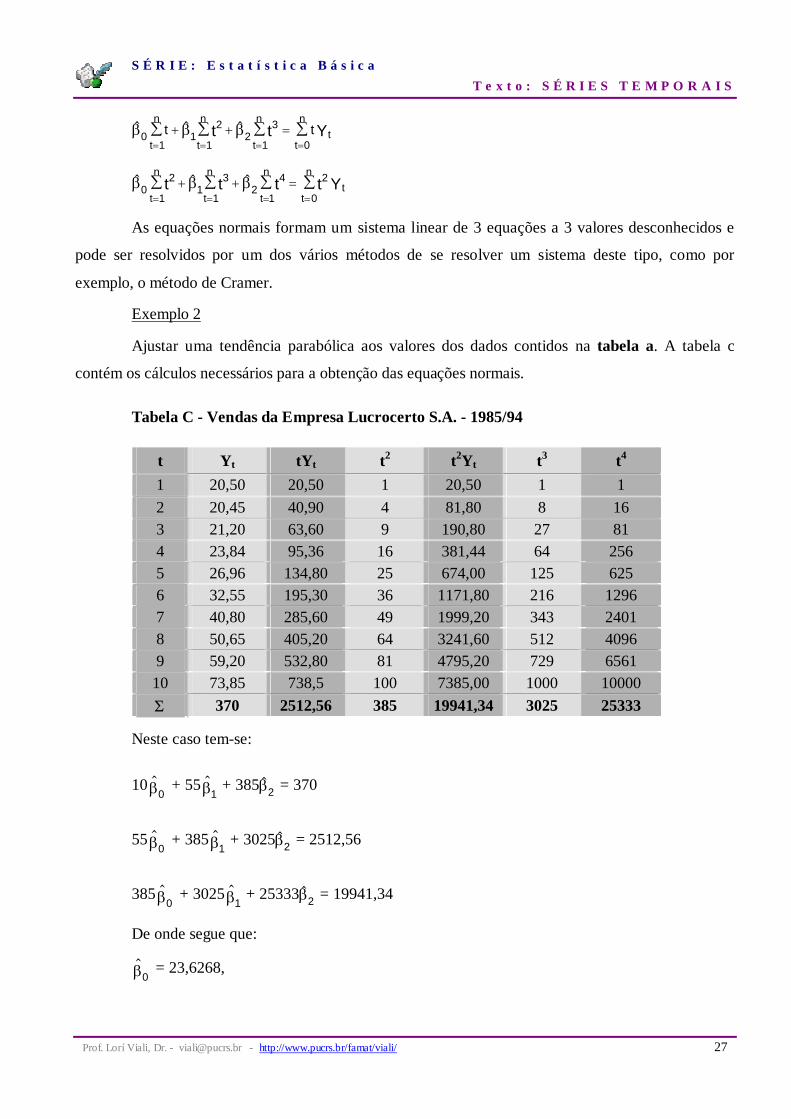

Exemplo 2

Ajustar uma tendência parabólica aos valores dos dados contidos na tabela a. A tabela c

contém os cálculos necessários para a obtenção das equações normais.

Tabela C - Vendas da Empresa Lucrocerto S.A. - 1985/94

t Yt tYt t2 t2Yt t3 t4 1 20,50 20,50 1 20,50 1 1 2 20,45 40,90 4 81,80 8 16 3 21,20 63,60 9 190,80 27 81 4 23,84 95,36 16 381,44 64 256 5 26,96 134,80 25 674,00 125 625 6 32,55 195,30 36 1171,80 216 1296 7 40,80 285,60 49 1999,20 343 2401 8 50,65 405,20 64 3241,60 512 4096 9 59,20 532,80 81 4795,20 729 6561 10 73,85 738,5 100 7385,00 1000 10000 Σ 370 2512,56 385 19941,34 3025 25333

Neste caso tem-se:

100$β + 55

1$β + 385 2

$β = 370

550$β + 385

1$β + 3025 2

$β = 2512,56

3850$β + 3025

1$β + 25333 2

$β = 19941,34

De onde segue que:

0$β = 23,6268,

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

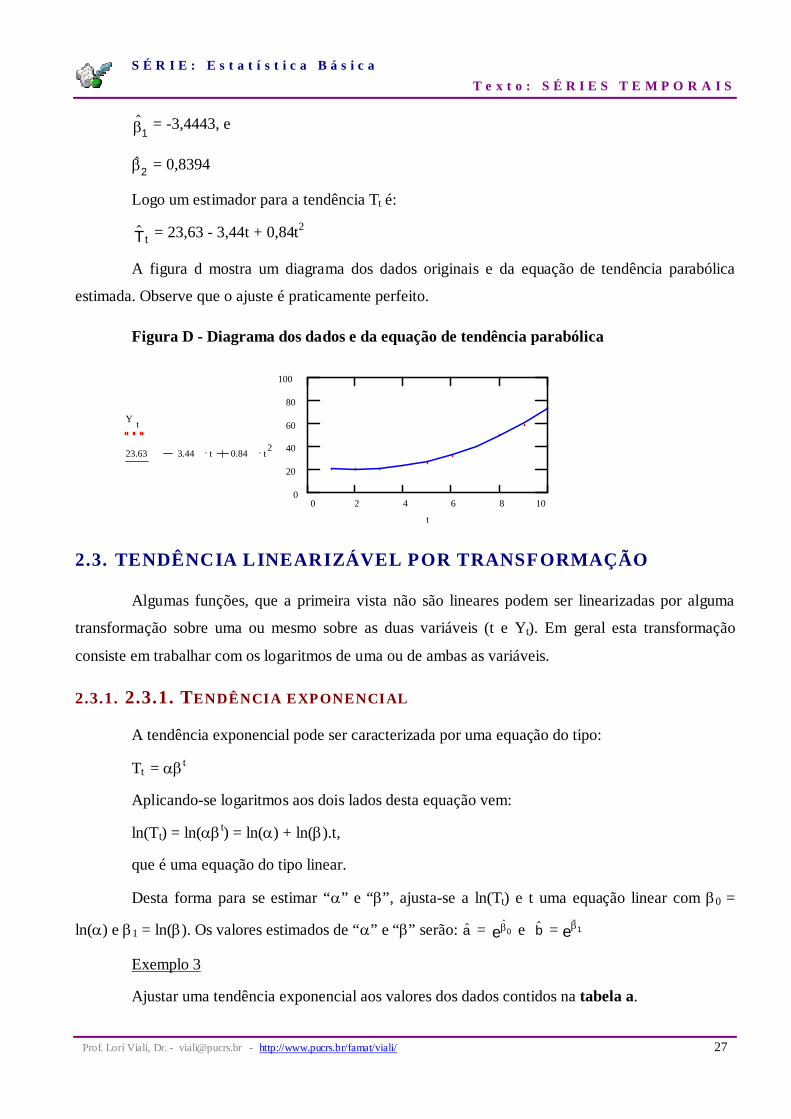

1$β = -3,4443, e

2$β = 0,8394

Logo um estimador para a tendência Tt é:

tT$ = 23,63 - 3,44t + 0,84t2

A figura d mostra um diagrama dos dados originais e da equação de tendência parabólica

estimada. Observe que o ajuste é praticamente perfeito.

Figura D - Diagrama dos dados e da equação de tendência parabólica

0 2 4 6 8 100

20

40

60

80

100

Y t

23.63 .3.44 t .0.84 t 2

t

2.3. TENDÊNCIA LINEARIZÁVEL POR TRANSFORMAÇÃO

Algumas funções, que a primeira vista não são lineares podem ser linearizadas por alguma

transformação sobre uma ou mesmo sobre as duas variáveis (t e Yt). Em geral esta transformação

consiste em trabalhar com os logaritmos de uma ou de ambas as variáveis.

2.3.1. 2.3.1. TENDÊNCIA EXPONENCIAL

A tendência exponencial pode ser caracterizada por uma equação do tipo:

Tt = αβt

Aplicando-se logaritmos aos dois lados desta equação vem:

ln(Tt) = ln(αβt) = ln(α) + ln(β).t,

que é uma equação do tipo linear.

Desta forma para se estimar “α” e “β”, ajusta-se a ln(Tt) e t uma equação linear com β0 =

ln(α) e β1 = ln(β). Os valores estimados de “α” e “β” serão: $a = 0$βe e $b = 1

$βe

Exemplo 3

Ajustar uma tendência exponencial aos valores dos dados contidos na tabela a.

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

A tabela d contém os cálculos necessários para a obtenção das equações normais.

Tabela D - Cálculos para a obtenção de um ajustamento exponencial

t Yt ln(Yt) tln(Yt) t2 ln2(Yt) 1 20,50 3.0204 3,0204 1 9,1230 2 20,45 3,0180 6,0360 4 9,1082 3 21,20 3,0540 9,1620 9 9,3269 4 23,84 3,1714 12,6855 16 10,0576 5 26,96 3,2944 16,4718 25 10,8528 6 32,55 3,4828 20,8967 36 12,1297 7 40,80 3,7087 25,9608 49 13,7543 8 50,65 3,9249 31,3995 64 15,4051 9 59,20 4,0809 36,7283 81 16,6539 10 73,85 4,3020 43,0204 100 18,5075 370 35,0575 205,3814 385 124,9191

De onde segue que:

1$β =

( )n t t

n tt tY Y

t

ln( ln() )∑ ∑ ∑

∑ ∑

−

−2 2 = (10.205,3814 - 55.35,0575) / (10.385 - 552) = 0,1523

0$β = 3,5058 - 5,5.= 2,6681

Os valores estimados de “a” e “b” serão: $a = 0$βe = 14,4126 e $b = 1

$βe = 1,1645.

Logo um estimador para a tendência exponencial Tt é:

tT$ = 14,41.(1,16)t

A figura e mostra a equação de tendência exponencial bem como os dados originais.

Figura E - Tendência exponencial e série temporal.

0 2 4 6 8 100

20

40

60

80

100

Y t

.14.41 1.16 t

t

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

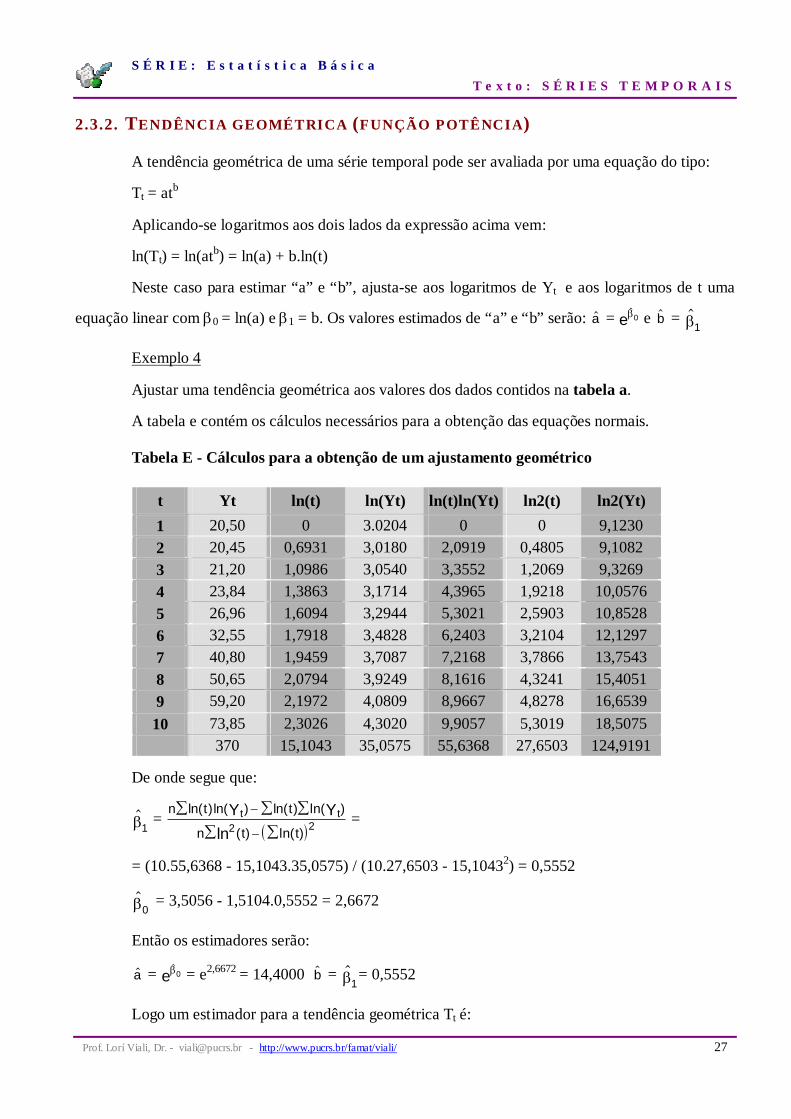

2.3.2. TENDÊNCIA GEOMÉTRICA (FUNÇÃO POTÊNCIA)

A tendência geométrica de uma série temporal pode ser avaliada por uma equação do tipo:

Tt = atb

Aplicando-se logaritmos aos dois lados da expressão acima vem:

ln(Tt) = ln(atb) = ln(a) + b.ln(t)

Neste caso para estimar “a” e “b”, ajusta-se aos logaritmos de Yt e aos logaritmos de t uma

equação linear com β0 = ln(a) e β1 = b. Os valores estimados de “a” e “b” serão: $a = 0$βe e $b =

1$β

Exemplo 4

Ajustar uma tendência geométrica aos valores dos dados contidos na tabela a.

A tabela e contém os cálculos necessários para a obtenção das equações normais.

Tabela E - Cálculos para a obtenção de um ajustamento geométrico

t Yt ln(t) ln(Yt) ln(t)ln(Yt) ln2(t) ln2(Yt) 1 20,50 0 3.0204 0 0 9,1230 2 20,45 0,6931 3,0180 2,0919 0,4805 9,1082 3 21,20 1,0986 3,0540 3,3552 1,2069 9,3269 4 23,84 1,3863 3,1714 4,3965 1,9218 10,0576 5 26,96 1,6094 3,2944 5,3021 2,5903 10,8528 6 32,55 1,7918 3,4828 6,2403 3,2104 12,1297 7 40,80 1,9459 3,7087 7,2168 3,7866 13,7543 8 50,65 2,0794 3,9249 8,1616 4,3241 15,4051 9 59,20 2,1972 4,0809 8,9667 4,8278 16,6539 10 73,85 2,3026 4,3020 9,9057 5,3019 18,5075 370 15,1043 35,0575 55,6368 27,6503 124,9191

De onde segue que:

1$β =

( )n t t

n t tt tY Yln( )ln( ) ln( ) ln( )

( ) ln( )ln∑ ∑ ∑

∑ ∑−

−2 2 =

= (10.55,6368 - 15,1043.35,0575) / (10.27,6503 - 15,10432) = 0,5552

0$β = 3,5056 - 1,5104.0,5552 = 2,6672

Então os estimadores serão:

$a = 0$βe = e2,6672 = 14,4000 $b =

1$β = 0,5552

Logo um estimador para a tendência geométrica Tt é:

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

tT$ = 14,40.t0,56

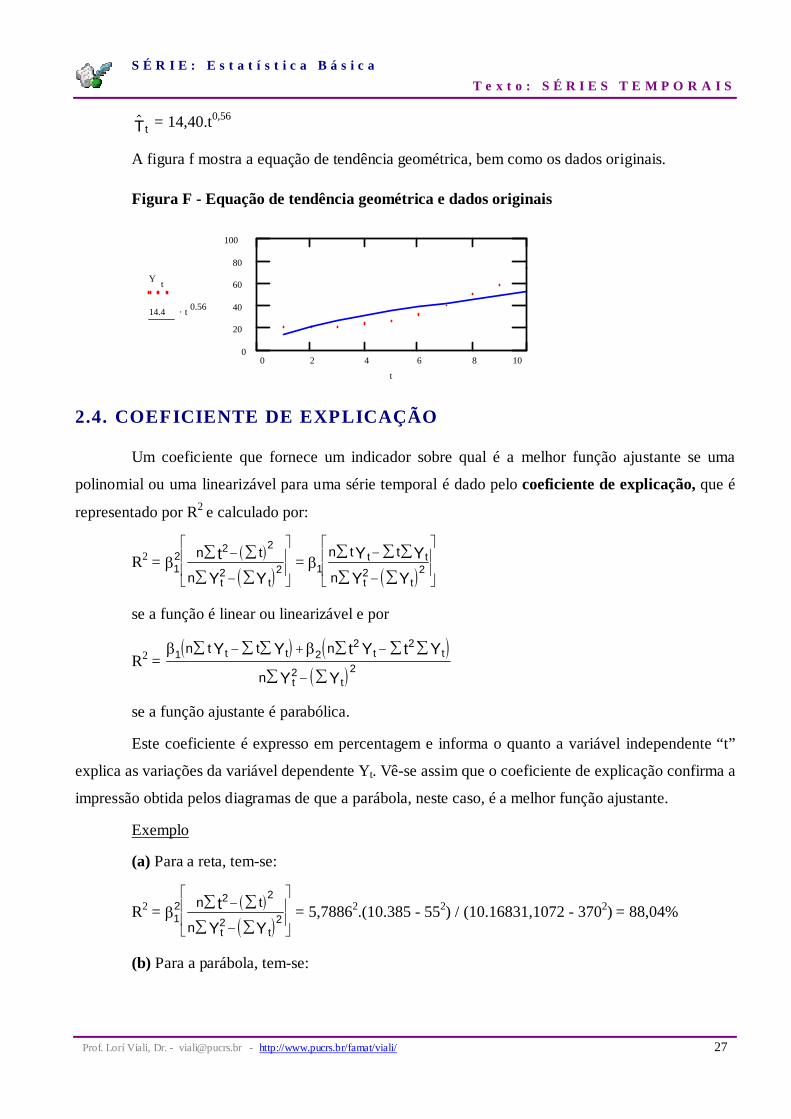

A figura f mostra a equação de tendência geométrica, bem como os dados originais.

Figura F - Equação de tendência geométrica e dados originais

0 2 4 6 8 100

20

40

60

80

100

Y t

.14.4 t 0.56

t

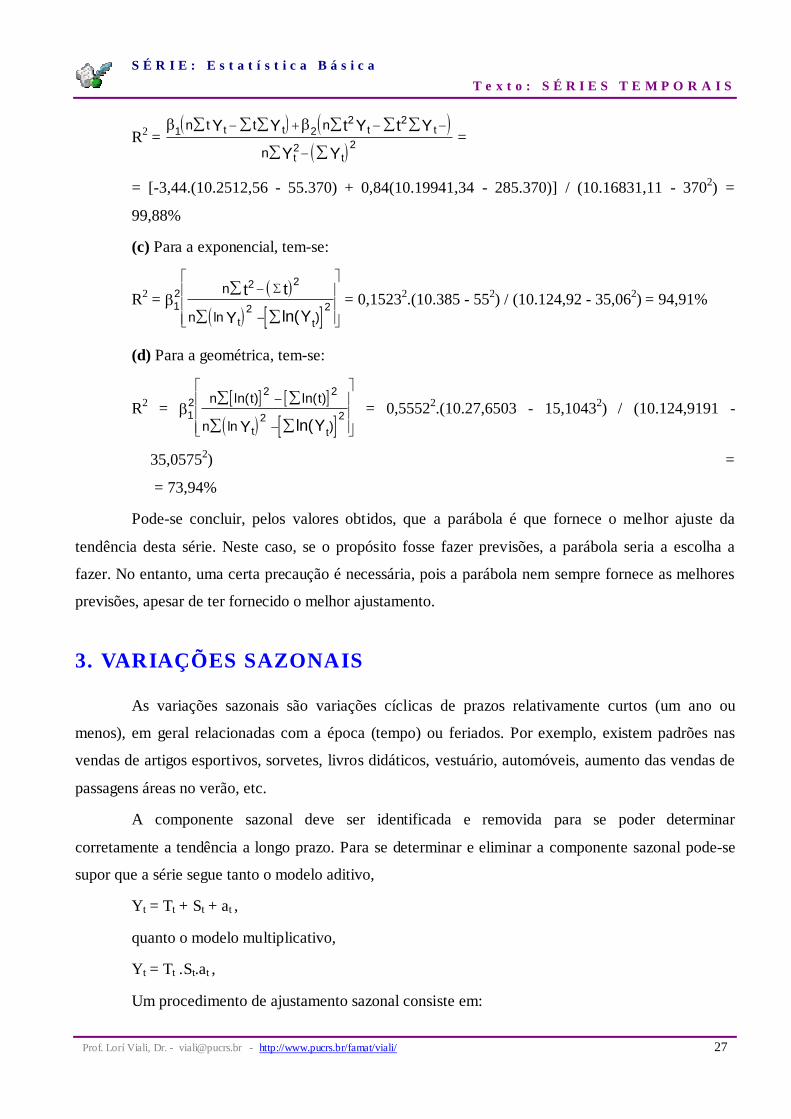

2.4. COEFICIENTE DE EXPLICAÇÃO

Um coeficiente que fornece um indicador sobre qual é a melhor função ajustante se uma

polinomial ou uma linearizável para uma série temporal é dado pelo coeficiente de explicação, que é

representado por R2 e calculado por:

R2 = ( )( )1

22 2

2 2βn t

n

tY Yt t

−

−

⎡

⎣

⎢⎢

⎤

⎦

⎥⎥

∑∑

∑∑ =

( )1 2 2βn t t

nt t

t t

Y YY Y

∑ ∑∑

∑∑

−

−

⎡

⎣

⎢⎢

⎤

⎦

⎥⎥

se a função é linear ou linearizável e por

R2 = ( ) ( )

( )1 2

2 2

2 2

β βn t t n

n

t t t t

t t

Y Y t Y t Y

Y Y

∑ ∑∑ ∑ ∑∑

∑∑

− + −

−

se a função ajustante é parabólica.

Este coeficiente é expresso em percentagem e informa o quanto a variável independente “t”

explica as variações da variável dependente Yt. Vê-se assim que o coeficiente de explicação confirma a

impressão obtida pelos diagramas de que a parábola, neste caso, é a melhor função ajustante.

Exemplo

(a) Para a reta, tem-se:

R2 = ( )( )1

22 2

2 2βn t

n

tY Yt t

−

−

⎡

⎣

⎢⎢

⎤

⎦

⎥⎥

∑∑

∑∑ = 5,78862.(10.385 - 552) / (10.16831,1072 - 3702) = 88,04%

(b) Para a parábola, tem-se:

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

R2 = ( ) ( )

( )1 2

2 2

2 2

β βn t t n

n

t t t t

t t

Y Y t Y t Y

Y Y

∑ ∑∑ ∑ ∑∑

∑∑

− + − −

− =

= [-3,44.(10.2512,56 - 55.370) + 0,84(10.19941,34 - 285.370)] / (10.16831,11 - 3702) =

99,88%

(c) Para a exponencial, tem-se:

R2 = ( )

( ) [ ]12

2 2

2 2βn

n

t t

Y Yt t

∑

∑ ∑

−

−

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥

∑

ln )ln( = 0,15232.(10.385 - 552) / (10.124,92 - 35,062) = 94,91%

(d) Para a geométrica, tem-se:

R2 = [ ] [ ]

( ) [ ]12

2 2

2 2βn t t

n t tY Y

ln( ) ln( )

ln )ln(

∑ ∑

∑ ∑

−

−

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥ = 0,55522.(10.27,6503 - 15,10432) / (10.124,9191 -

35,05752) =

= 73,94%

Pode-se concluir, pelos valores obtidos, que a parábola é que fornece o melhor ajuste da

tendência desta série. Neste caso, se o propósito fosse fazer previsões, a parábola seria a escolha a

fazer. No entanto, uma certa precaução é necessária, pois a parábola nem sempre fornece as melhores

previsões, apesar de ter fornecido o melhor ajustamento.

3. VARIAÇÕES SAZONAIS

As variações sazonais são variações cíclicas de prazos relativamente curtos (um ano ou

menos), em geral relacionadas com a época (tempo) ou feriados. Por exemplo, existem padrões nas

vendas de artigos esportivos, sorvetes, livros didáticos, vestuário, automóveis, aumento das vendas de

passagens áreas no verão, etc.

A componente sazonal deve ser identificada e removida para se poder determinar

corretamente a tendência a longo prazo. Para se determinar e eliminar a componente sazonal pode-se

supor que a série segue tanto o modelo aditivo,

Yt = Tt + St + at ,

quanto o modelo multiplicativo,

Yt = Tt .St.at ,

Um procedimento de ajustamento sazonal consiste em:

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

(i) Obter estimativas tS$ de St;

(ii) Calcular a série sazonalmente ajustada

tSY = Yt - tS$

se o modelo for aditivo, ou

tSY = Yt / tS$

se o modelo for multiplicativo.

3.1. DETERMINAÇÃO DOS ÍNDICES ESTACIONAIS

Supõem-se que a série temporal é avaliada em “k” sub-períodos do ano. Se por exemplo k =

12, ter-se-á uma série mensal, se k = 2 uma semestral, etc. Um índice estacional Sk avalia até que o

ponto a série no sub-período está acima ou abaixo dos valores da série no período. Este método é

denominado de método das percentagens médias.

Uma das maneiras de avaliar a estacionalidade de uma série temporal é através das médias

dos sub-períodos. Inicialmente supõem-se que a série é constituída de “m “ períodos (anos), onde cada

período é subdividido em k = sub-períodos (meses, bimestres, semestres, etc.). Tem-se, então, que n =

k.m. O procedimento é executado da seguinte forma:

(i) Determina-se a média geral da série Y nt tt

nY=

=∑1

1

(ii) Determina-se a média de cada sub-período Y mi jj

mY=

=∑1

1, onde I = 1, 2, ..., k = número de

sub-períodos e m = números de anos da série.

(iii) Determina-se o índice estacional para o sub-período como sendo o quociente entre a

média do sub-período ( Yi) e a média global da série (Y t ), isto é,

Sk = YY

i

t =

1

11

1

m

n

jj

m

tt

n

Y

Y

=

=

∑

∑

Exemplo

Vamos supor que as vendas da Empresa Lucrocerto, apresentadas na tabela a, sejam agora

fornecidas em valores semestrais, conforme tabela f.

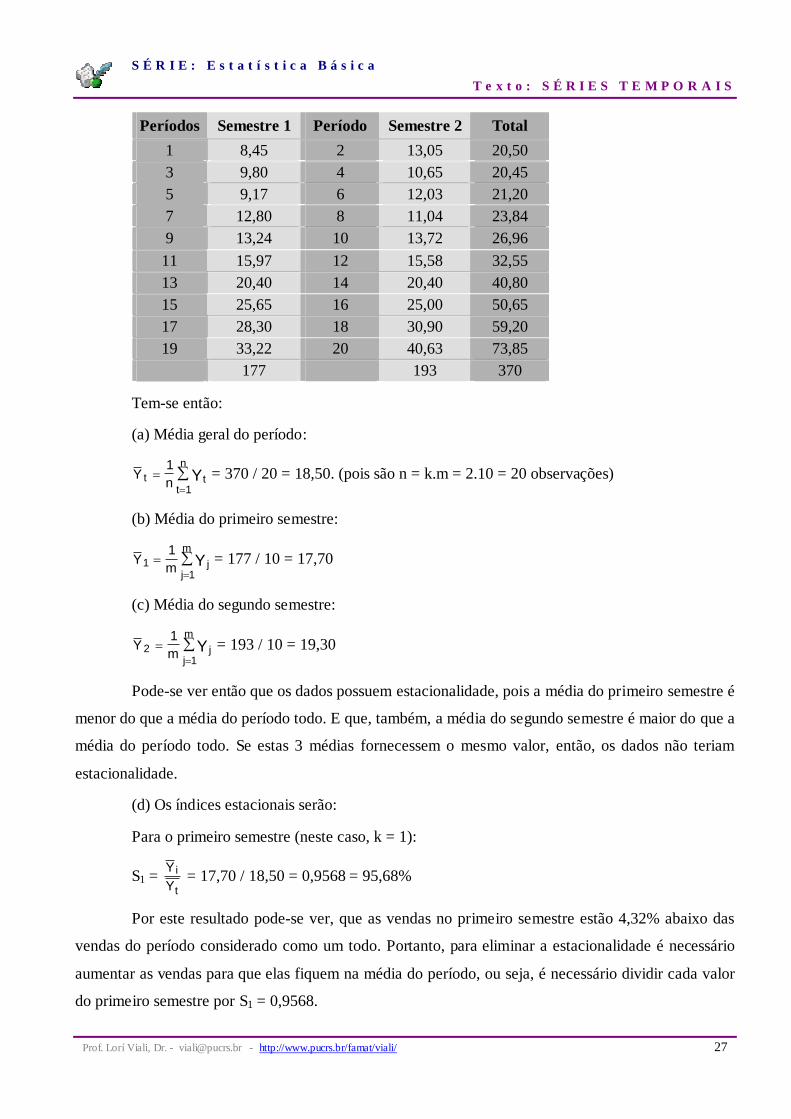

Tabela F - Vendas (em R$ milhões) da Empresa Lucrocerto S.A. - 1985/94

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

Períodos Semestre 1 Período Semestre 2 Total 1 8,45 2 13,05 20,50 3 9,80 4 10,65 20,45 5 9,17 6 12,03 21,20 7 12,80 8 11,04 23,84 9 13,24 10 13,72 26,96 11 15,97 12 15,58 32,55 13 20,40 14 20,40 40,80 15 25,65 16 25,00 50,65 17 28,30 18 30,90 59,20 19 33,22 20 40,63 73,85 177 193 370

Tem-se então:

(a) Média geral do período:

Y nt tt

nY=

=∑1

1 = 370 / 20 = 18,50. (pois são n = k.m = 2.10 = 20 observações)

(b) Média do primeiro semestre:

Y m jj

mY1

1

1=

=∑ = 177 / 10 = 17,70

(c) Média do segundo semestre:

Y m jj

mY2

1

1=

=∑ = 193 / 10 = 19,30

Pode-se ver então que os dados possuem estacionalidade, pois a média do primeiro semestre é

menor do que a média do período todo. E que, também, a média do segundo semestre é maior do que a

média do período todo. Se estas 3 médias fornecessem o mesmo valor, então, os dados não teriam

estacionalidade.

(d) Os índices estacionais serão:

Para o primeiro semestre (neste caso, k = 1):

S1 = YY

i

t = 17,70 / 18,50 = 0,9568 = 95,68%

Por este resultado pode-se ver, que as vendas no primeiro semestre estão 4,32% abaixo das

vendas do período considerado como um todo. Portanto, para eliminar a estacionalidade é necessário

aumentar as vendas para que elas fiquem na média do período, ou seja, é necessário dividir cada valor

do primeiro semestre por S1 = 0,9568.

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

Para o segundo semestre (neste caso, k = 2):

S2 = YY

i

t = 19,30 = 18,50 = 1,0432 = 104,32%

Por este resultado pode-se ver, que as vendas no segundo semestre estão 4,32% acima das

vendas do período considerado como um todo. Portanto, para eliminar a estacionalidade é necessário

diminuir as vendas para que elas fiquem na média do período, isto é, é necessário dividir cada valor do

primeiro semestre por S2 = 1,0432.

Note-se que S1 + S2 = 0,9568 + 1,0432 = 2. De forma geral, tem-se que: ii

kS

=∑

1 = k = número de

sub-períodos. Assim para um período de 12 meses, deve-se ter: ii

S=∑

1

12 = 12.

Após a divisão das vendas do primeiro semestre por S1 e as vendas do segundo semestre por

S2 os valores estarão desestacionalizados.

Isto ocorre, é claro, se considerarmos o modelo multiplicativo: Yt = Tt.St.at. Então dividindo

os dois termos desta equação por St, tem-se:

tY$ = Yt / St = (Tt.St.at) / St = Tt.at, que é a série de valores sem estacionalidade.

4. VARIAÇÕES IRREGULARES As variações irregulares ou aleatórias são todas as demais que não podem ser explicadas pela

tendência ou pelas variações sazonais. Removida a tendência a longo prazo (Tt) e a sazonalidade (St) o

que sobra é a componente irregular ou aleatória. A suposição geralmente feita é que at seja uma série

puramente aleatória ou ruído branco. Uma série é dita um ruído branco quando tem média zero e

variância constante, isto é, a mesma variância para cada valor de “t”.

Exemplo:

Determinar para os valores da tabela a os valores da componente irregular. Supor que a

tendência da série é linear.

Como os valores da série são anuais ela não apresenta estacionalidade e como a suposição é

de que a tendência seja linear a componente irregular pode ser obtida fazendo-se:

at = (Yt - tY$ ) = (Yt - 5,16 - 5,79t)

A tabela g mostra os cálculos necessários para a obtenção da componente irregular, quando a

tendência é do tipo linear.

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

Tabela G - Vendas (em R$ milhões) da Empresa Lucrocerto S.A. - 1985/94

Anos (t) Vendas (Yt) tY$ at = Yt - 5,16 - 5,79t 1 20,50 10,95 9,55 2 20,45 16,74 3,71 3 21,20 22,53 -1,33 4 23,84 28,32 -4,48 5 26,96 34,11 -7,15 6 32,55 39,89 -7,34 7 40,80 45,68 -4,88 8 50,65 51,47 -0,82 9 59,20 57,26 1,94 10 73,85 63,05 10,80 370 370 0

Pode-se verificar que t tY Y$∑ ∑= = 370, isto é, a soma dos valores previstos é igual a soma

dos valores da série temporal. Também pode-se verificar que tt tY Y a( $ )−∑ ∑= = 0. O que mostra a

componente irregular tem média igual a zero.

Através da componente irregular (ou resíduos) do ajustamento da Tendência pode-se avaliar

se a equação ajustante é adequada ou não. Como pode ser visto no exemplo acima os desvios em

relação a equação de tendência constituí a componente irregular e pode-se ver que a soma destes

desvios é zero. Se tomarmos estes desvios ao quadrado e fizermos uma média teremos uma medida da

adequação da tendência aos dados. Quanto menor for esta média, melhor será a equação ajustante.

Extraindo-se a raiz quadrada deste resultado ter-se-á o denominado “erro padrão do ajustamento”.

( )∑

∑σ =

−= aYY 2

t

2tt2

R n1

n

A tabela h mostra os cálculos para a obtenção do erro padrão do ajustamento linear.

Tabela H- Vendas (em R$ milhões) da Empresa Lucrocerto S.A. - 1985/94

Anos (t) Vendas (Yt) tY$ at = Yt - 5,16 - 5,79t (Yt - 5,16 - 5,79t)2 1 20,50 10,95 9,55 91,2025 2 20,45 16,74 3,71 13,7641 3 21,20 22,53 -1,33 1,7689 4 23,84 28,32 -4,48 20,0704 5 26,96 34,11 -7,15 51,1225 6 32,55 39,89 -7,34 53,8756

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

7 40,80 45,68 -4,88 23,8144 8 50,65 51,47 -0,82 0,6724 9 59,20 57,26 1,94 3,7636 10 73,85 63,05 10,80 116,6400 370 370 0 365,6944

( )R

t tt

Y Yan n

22

21σ =

−=

∑∑

$ = 365,6944 / 10 = 37,6694

( )R

t tY Ynσ =−∑ $

2

= 6,1375 = 6,14

Este resultado sendo um valor absoluto não fornece de imediato uma idéia do ajustamento. O

melhor é compará-lo com os dados para verificar se ele é um valor grande ou pequeno. Para isto

calcula-se o coeficiente de variação.

RR

tYγσ

= = 6,1375 / 37 = 16,59%

5. DEFLAÇÃO DE SÉRIES TEMPORAIS

Séries temporais que envolvem valores em moeda devem ser deflacionadas. Da mesma forma

que uma série temporal é desestacionalizada, ela pode ser deflacionada. Assim dada a série:

Yt1, Yt2, ..., Ytn

e a série dos índices

I1, I2, ..., In

obtém-se a série deflacionada mediante a divisão dos valores da série pelos valores dos

índices.

Assim a série deflacionada (a valores constantes ou reais) será:

Yt1 / I1, Yt2 / I2, ..., Ytn / In

Exemplo:

Se o salário de uma pessoa em t1 é 150% do de t0 (isto é, aumentou 50%), enquanto o índice

do custo de vida dobrou, no período, o salário real do sujeito em t1, será apenas de 1,5 : 2 = 0,75 = 75%

do que era em t0.

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

6. EXERCÍCIOS

(01) Classifique as seguintes séries em: discreta, contínua, multivariada ou multidimensional.

(01.1) Índices diários da bolsa de valores de São Paulo (índice Bovespa).

(01.2) Registro das marés do porto de Tubarão (Santa Catarina), através de um marégrafo, durante

um período de 60 dias.

(01.3) Medida da pressão sangüínea de um paciente durante uma cirurgia.

(01.4) Número de casos mensais de meningite no estado do Rio Grande do Sul.

(01.5) Medidas da intensidade de uma corrente marítima da costa brasileira, durante um certo

intervalo de tempo.

(02) Considere a série temporal (PIB brasileiro, em milhões de cruzeiros) da tabela.

Ano 1964 1965 1966 1967 1978 1969 1970 1971 1972 1973 1974 PIB 27614 44073 63746 86171 122430 161900 208300 276807 363167 498307 719519

(02.1) Faça o gráfico da série.

(02.2) Verifique se a série apresenta uma tendência linear, através do cálculo da primeira

diferença.

(03) Considere a série temporal (Exportações de suco concentrado de laranja, em U$ 1000000) da

tabela.

Ano 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 Exp. 15 35 41 64 60 62 101 177 333 432 460

(03.1) A série apresenta tendência?

(03.2) Determine e faça o gráfico da primeira diferença. Ela é estacionária?

(03.3) Determine a série ln(Yt).

(03.4) Determine e faça o gráfico da primeira diferença da série ln(Yt). Ela é estacionária?

(04) Considere a série do PIB, representada na tabela do exercício 2.

(04.1) Estime a tendência da série, supondo o modelo Tt = 01β β te

(04.2) Faça a previsão do PIB para 1975 e 1976, usando o valor tT$

(05) Repita o exercício (04) para a série de exportações de suco de laranja.

(06) Considerando os valores da tabela abaixo, obter os índices de estacionalidade.

Jan. Fev. Mar. Abr. Maio Jun. Jul. Ago. Set. Out. Nov. Dez. 1985 318 281 278 250 231 216 223 245 269 302 325 347

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

1986 342 309 299 268 249 236 242 262 288 321 342 364 1987 367 328 320 287 269 251 259 284 309 345 367 394 1988 392 349 342 311 290 273 282 305 328 364 389 417 1989 420 378 370 334 314 296 305 330 356 396 422 452 1990 453 412 398 362 341 322 335 359 392 427 454 483 1991 487 440 429 393 370 347 357 388 415 457 491 516 1992 529 477 463 423 398 380 389 419 448 493 526 560

(07) A tabela apresenta os valores do salário mínimo vigente em dezembro na cidade do Rio de

Janeiro, bem como os valores do Índice de Preços ao Consumidor, também para o Rio de Janeiro e

para o mês de dezembro, calculados pela Fundação Getúlio Vargas. Determinar a série de salários

mínimos reais (ou a preços constantes), comparando-o com o de 1975.

Ano 1975 1976 1977 1978 1979 1980 1981 1982 S.M. 532,80 768,00 1106,40 1560,00 2932,80 5788,80 11098,00 23568,00

Índice 55,4 80,2 114,8 158,6 279,1 520,1 1043,3 2105,5

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

7. RESPOSTAS DOS EXERCÍCIOS (01) (01.1) Discreta, r = 1, p = 1 (01.2) Contínua, r = 1, p = 1 (01.3) Discreta e multivariada, r = 2,

p = 1

(01.4) Discreta e multidimensional, r = 1, p = 2 t (mês, município)

(01.5) Contínua, multivariada e multidimensional r = 3, p = 3 (dia, latitude e longitude)

(02) (02.1)

74737271696867666564 700

200000

400000

600000

800000

(02.2) A série não apresenta uma tendência linear, pois a primeira diferença não é estacionária.

Pelo gráfico pode-se perceber que a tendência da série é exponencial.

(03) (03.1) Sim

(03.2)

Ano 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 PIB - 20 6 23 -4 2 39 76 156 99 28

-4

46

96

146

196

71 72 73 74 75 76 77 78 79 80

Pelo diagrama pode-se ver que a série não é estacionária.

(03.3)

Ano 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 PIB 2,7080 3,5553 3,7136 4,1589 4,0943 4,1271 4,6151 5,1761 5,8081 6,0684 6,1312

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

0

2

4

6

8

70 71 72 73 74 75 76 77 78 79 80

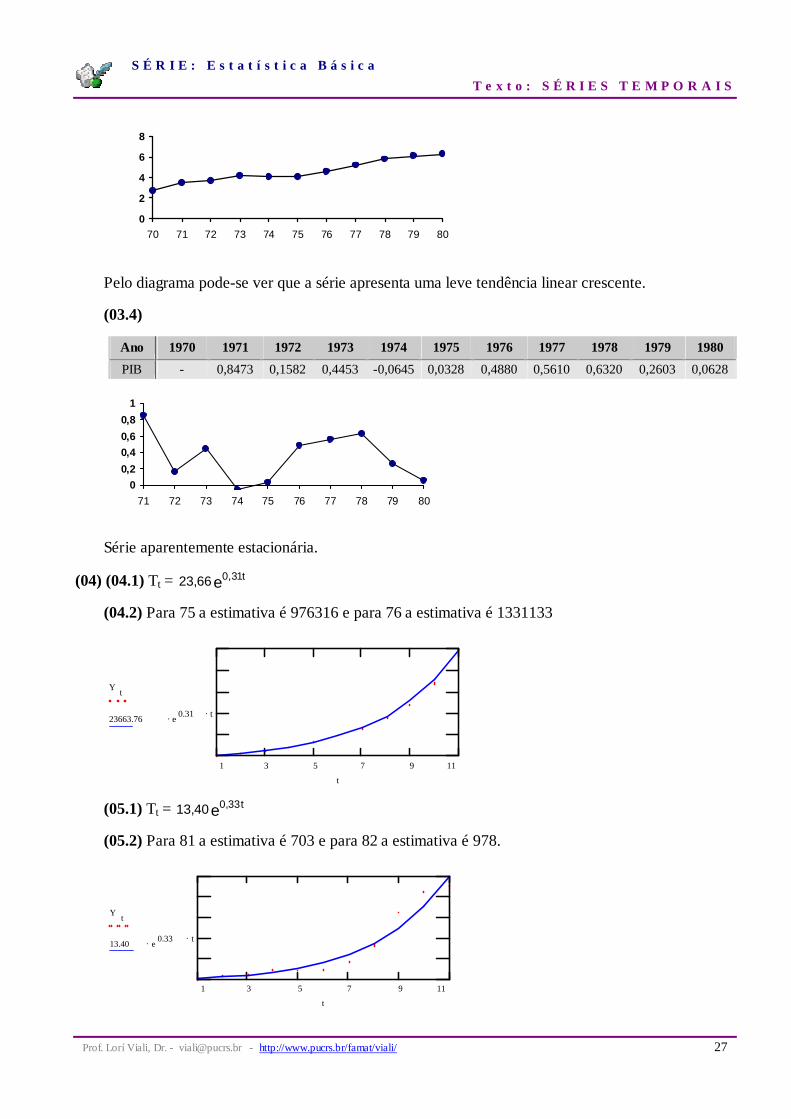

Pelo diagrama pode-se ver que a série apresenta uma leve tendência linear crescente.

(03.4)

Ano 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980

PIB - 0,8473 0,1582 0,4453 -0,0645 0,0328 0,4880 0,5610 0,6320 0,2603 0,0628

00,20,40,60,8

1

71 72 73 74 75 76 77 78 79 80

Série aparentemente estacionária.

(04) (04.1) Tt = 23 66 0 31, , te

(04.2) Para 75 a estimativa é 976316 e para 76 a estimativa é 1331133

1 3 5 7 9 11

Y t

.23663.76 e.0.31 t

t

(05.1) Tt = 13 40 0 33, , te

(05.2) Para 81 a estimativa é 703 e para 82 a estimativa é 978.

1 3 5 7 9 11

Y t

.13.40 e.0.33 t

t

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

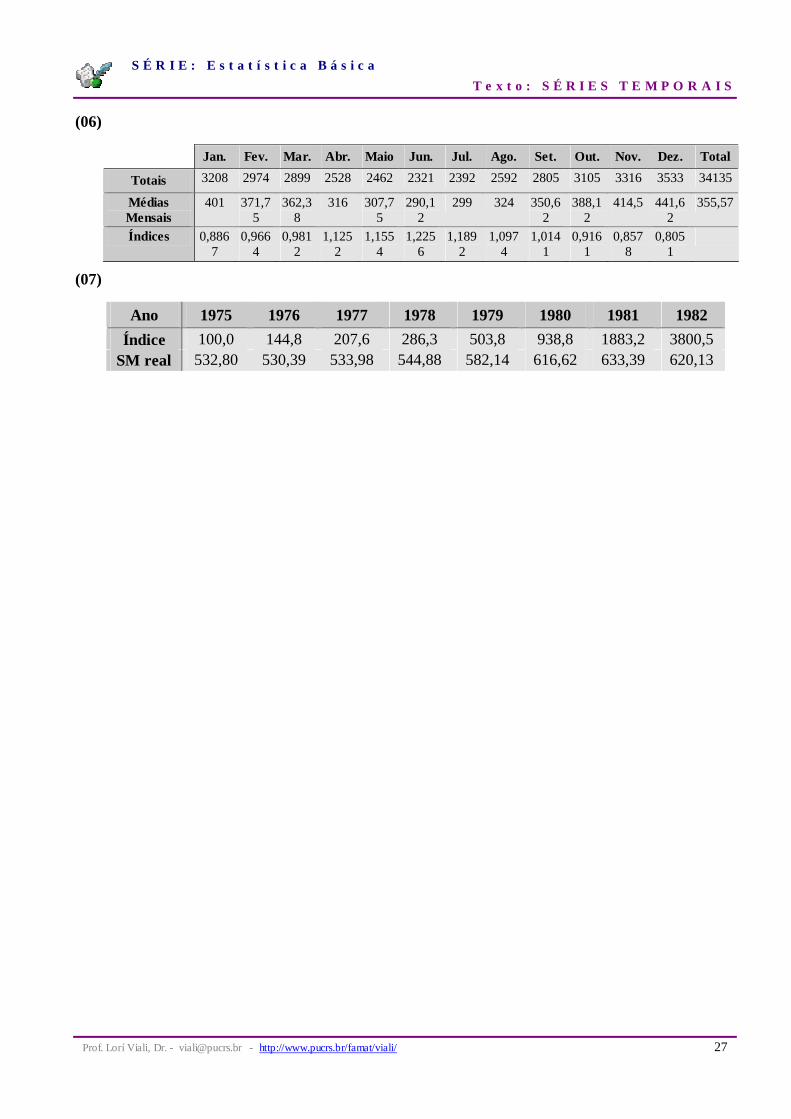

(06)

Jan. Fev. Mar. Abr. Maio Jun. Jul. Ago. Set. Out. Nov. Dez. Total

Totais 3208 2974 2899 2528 2462 2321 2392 2592 2805 3105 3316 3533 34135

Médias Mensais

401 371,75

362,38

316 307,75

290,12

299 324 350,62

388,12

414,5 441,62

355,57

Índices 0,8867

0,9664

0,9812

1,1252

1,1554

1,2256

1,1892

1,0974

1,0141

0,9161

0,8578

0,8051

(07)

Ano 1975 1976 1977 1978 1979 1980 1981 1982 Índice 100,0 144,8 207,6 286,3 503,8 938,8 1883,2 3800,5

SM real 532,80 530,39 533,98 544,88 582,14 616,62 633,39 620,13

S É R I E : E s t a t í s t i c a B á s i c a T e x t o : S É R I E S T E M P O R A I S

Prof. Lorí Viali, Dr. - [email protected] - http://www.pucrs.br/famat/viali/ 27

8. REFERÊNCIAS

[BUS86] BUSSAB, Wilton O, MORETTIN, Pedro A. Estatística Básica. 3. ed. São Paulo, Atual,

1986.

[DOW89] DOWNING, Douglas, CLARK, Jeff. Statistics The Easy Way. Hauppauge (New York):

Barron’s Educational Series, Inc, 1989.

[HIN88] HINKLE, Dennis E., WILLIAM, Wiersma, JURS, Stephen G. Applied Statistics for the

Behavioral Sciences. Boston: Houghton Mifflin Co., 1988.

[HOF80] HOFFMAN, Rodolfo. Estatística para Economistas. São Paulo. Livraria Pioneira Editora,

1980.

[MAS90] MASON, Robert D., DOUGLAS, Lind A. Statistical Techniques in Business And

Economics. IRWIN, Boston, 1990.

[MOR86] MORETTIN, Pedro A., TOLOI, Clélia M. Séries Temporais. Coleção Métodos

Quantitativos. São Paulo: Atual Editora Ltda. 1986.

[RES93] Research & Education Association. The Statistics Problem Solver. Piscataway (New Jersey):

1993.

[STE81] STEVENSON, William J. Estatística Aplicada à Administração. São Paulo. Editora Harbra,

1981.

[WEL82] WLKOWITZ, Joan, EWEN, Robert B., COHEN, Jacob. Introductory Statistics for the

Behavioral Sciences. Orlando(FL): Hartcourt Brace Javanovich, 1982.

[WON81] WONNACOTT, Thomas, H., WONNACOTT, Ronald J. Estatística Aplicada à Economia

e à Administração. Rio de Janeiro: Livros Técnicos e Científicos, 1981.

[WON85] WONNACOTT, Ronald J., WONNACOTT, Thomas. Fundamentos de Estatística. Rio de

Janeiro. Livros Técnicos e Científicos Editora S. A., 1985.