Embed Size (px)

Citation preview

Crescimento do PIB: 5,1% em 2008; 5,5% até 2010 e 7% até 2015.

Previsão para 2010 = 6,8%

Taxa de desemprego: 10% em 2008 para 6% em 2015. Atual 7%

Taxa exportações/PIB: 22% em 2008 para 30% em 2015. Atual 26%

Taxa real de juros: 7,47 em 2008 para 4% até 2015. Atual 8,5%

Carga tributária: 33% em 2008 para 27% em 2015. Atual 36,4%

BRASIL – 2015Atualização das Previsões de 2008

IDHL = 0,80 em 2008, para 0,86 até 2015 (novos indicadores)

Esperança de vida: 72,3 em 2008 para 75 anos em 2015.

Atual 72,8

População brasileira: atual 190 para 212 milhões.

Famílias da classe média: atual 16,8 milhões para 27,7 milhões

(aumento de 64,5%)

BRASIL – 2015Atualização das Previsões de 2008

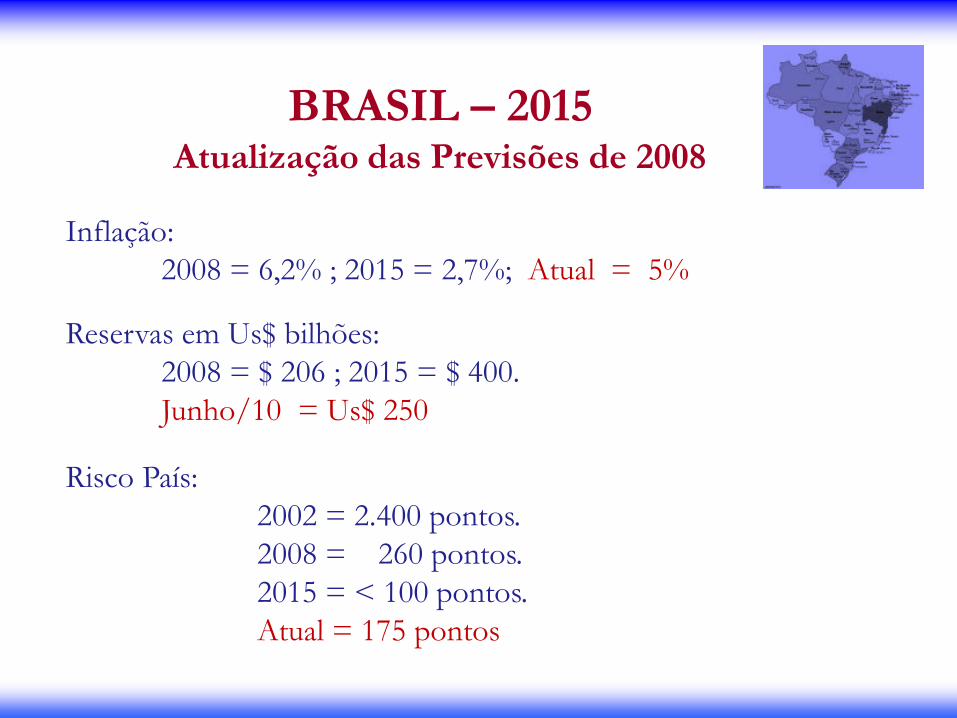

Inflação:

2008 = 6,2% ; 2015 = 2,7%; Atual = 5%

Reservas em Us$ bilhões:

2008 = $ 206 ; 2015 = $ 400.

Junho/10 = Us$ 250

Risco País:

2002 = 2.400 pontos.

2008 = 260 pontos.

2015 = < 100 pontos.

Atual = 175 pontos

BRASIL – 2015Atualização das Previsões de 2008

REFLEXOS NO COMÉRCIO VAREJISTA DE

MEDICAMENTOS ATÉ 2015

- Crescimento do Mercado Total de R$ 26 bilhões em 2008 para R$ 40 bilhões.

Atual R$ 33 bilhões. Previsão atualizada para 2015 R$ 60 bilhões.

- Aumento do número de farmácias e do número de habitantes por farmácia

de 3.300 para 4.000

- Crescimento da participação de supermercados de 3% em 2008 para 6%.

Atual 3%

- Crescimento da participação das redes de 42% em 2008 para 55% em 2015,

poderá chegar a 62% com a entrada de investimentos estrangeiros.

Atual 46%

- Crescimento de 350% das vendas pela Internet

- A participação das marcas próprias chegará a 3%

- A participação dos não medicamentos no MIX crescerá dos atuais

23,8% para 34%

- Crescimento de 120% das vendas delivery

- Redução de 9% da margem bruta

COMÉRCIO VAREJISTA

DE MEDICAMENTOS ATÉ 2015

OBJETIVOS DA PESQUISA

Responder as seguintes questões:

1. Que fatores influenciam o consumidor a escolher determinada

farmácia para efetuar suas compras?

2. Quais os critérios de avaliação são utilizados no processo de

escolha?

AMOSTRAGEM

1287 Consumidores (20% pessoalmente ou telefone, 80% internet)

Principais critérios para seleção: representação amostral do

perfil do consumidor brasileiro (classe social, idade, sexo).

Áreas Geográficas:

Porto Alegre (RS)

Caxias do Sul (RS)

Rio de Janeiro (RJ)

Niterói (RJ)

Fortaleza (Ceará)

Terezina (Piauí)

Juazeiro do Norte (Ceara)

Aracaju (Sergipe)

Salvador (Bahia)

Bauru (SP)

Catanduva (SP)

Ribeirão Preto (SP)

Sorocaba (SP)

Limeira (SP)

S. José do Rio Preto (SP)

Curitiba (Paraná)

Foz do Iguaçu (Paraná)

Londrina (Paraná)

Joinville (SC)

Florianópolis (SC)

Campo Grande (MS)

Goiânia (GO)

Anápolis (GO)

Brasília (DF)

Vila Velha (ES)

Vitoria (ES)

Joao Pessoa (Paraíba)

Natal (RGN)

PERFIL DA AMOSTRAGEM

CONSUMIDORES PESQUISADOS

53% Mulheres – 47% Homens

Faixa etária:

• 11% - até 25 anos

• 21% - de 26 a 35 anos

• 32% - de 36 a 55 anos

• 36% - acima de 56 anos

Classe social:

• A - 13%

• B - 23%

• C - 29%

• D - 35%

RESULTADOS DA PESQUISA

FIDELIDADE

• 86% compram quase sempre na mesma farmácia

• 08% compram sempre na mesma farmácia

• 06% compram sempre em farmácias diferentes

Os jovens tendem a comprar em farmácias diferentes.

Não existe correlação entre classe social/sexo e fidelidade a farmácia.

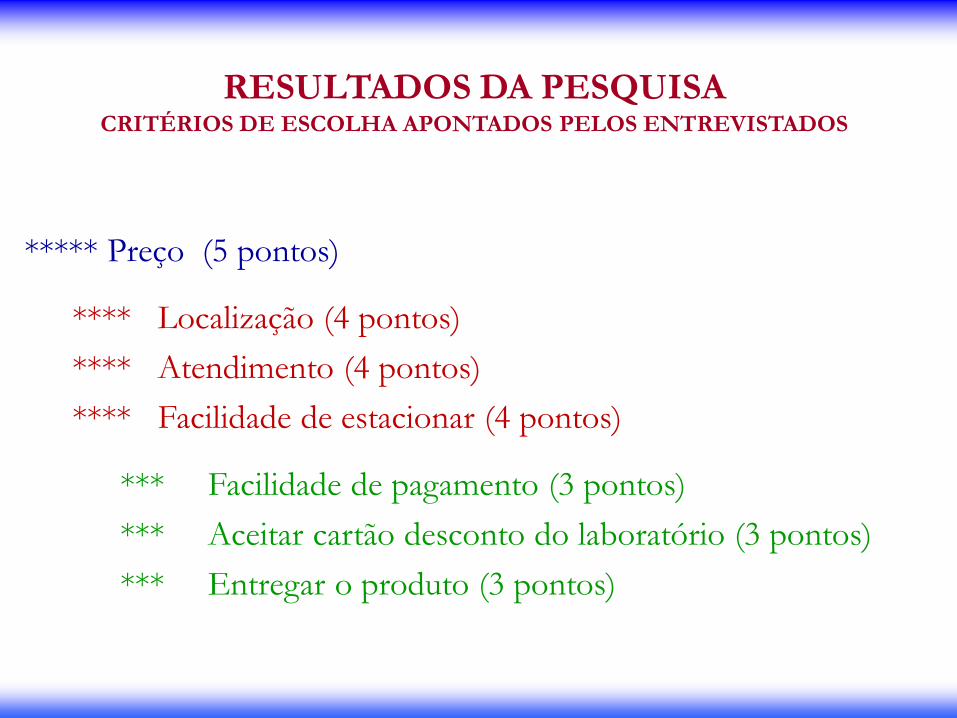

RESULTADOS DA PESQUISACRITÉRIOS DE ESCOLHA APONTADOS PELOS ENTREVISTADOS

***** Preço (5 pontos)

**** Localização (4 pontos)

**** Atendimento (4 pontos)

**** Facilidade de estacionar (4 pontos)

*** Facilidade de pagamento (3 pontos)

*** Aceitar cartão desconto do laboratório (3 pontos)

*** Entregar o produto (3 pontos)

RESULTADOS DA PESQUISAAPARÊNCIA DA LOJA – INSTALAÇÕES E LAYOUT

Não apontado diretamente pelos entrevistados.

88% dos entrevistados declaram que a farmácia onde

efetuam suas compras é melhor ou muito melhor que

as outras da região.

A aparência da farmácia é um fator que influencia a escolha.

RESULTADOS DA PESQUISACRITÉRIOS DE EXCLUSÃO

***** Preço alto (5 pontos)

**** Demora no atendimento (4 pontos)

**** Fila para pagamento (4 pontos)

**** Falta de produto (4 pontos)

*** Mau atendimento (3 pontos)

*** Não aceitar cartão do laboratório (3 pontos)

RESULTADOS DA PESQUISAO FATOR PREÇO

Dos consumidores que são fiéis a determinadas farmácias:

- 82% fizeram alguma pesquisa comparativa de preços no passado (a +

de 6 meses). Acreditam que a farmácia tem bons preços e por essa

razão não tem comparado preços ultimamente.

- 11% fazem sempre comparação de preços antes de comprar (a maioria

é de pessoas com + de 60 anos)

- 07% fazem eventualmente (mínimo a cada dois meses) comparação

antes de comprar.

RESULTADOS DA PESQUISAO FATOR PREÇO

72% dos consumidores memorizam com precisão os preços de

no máximo dois medicamentos.

93% desses medicamentos são de uso continuo.

43% dos consumidores que dizem saber o preço de determinado

medicamento, mencionam um valor incorreto, que varia acima

de 20% para baixo ou para cima.

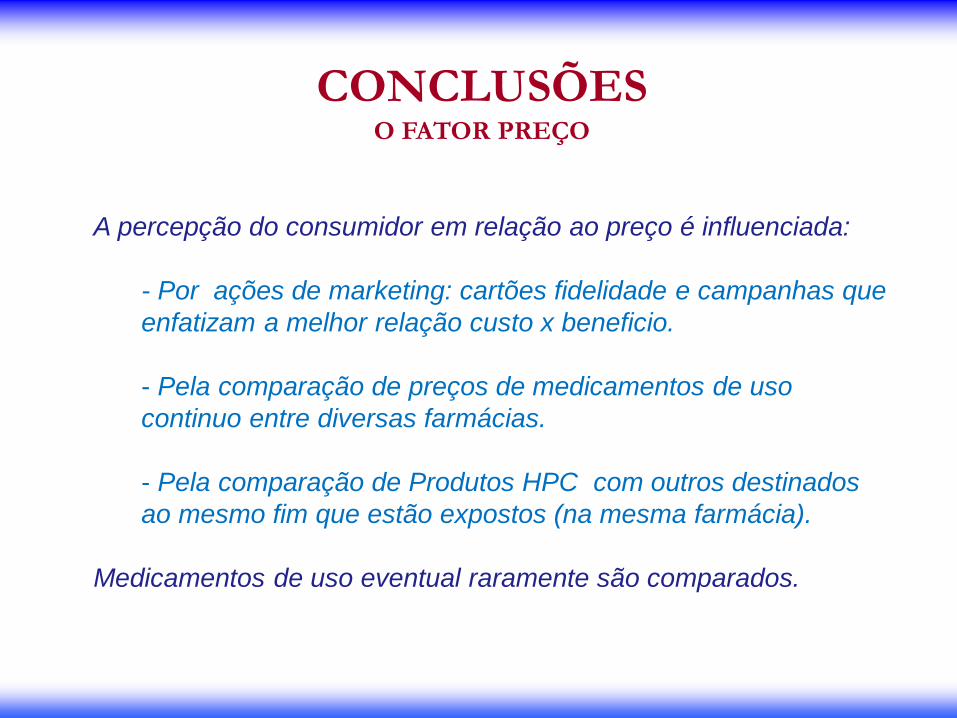

CONCLUSÕESO FATOR PREÇO

A percepção do consumidor em relação ao preço é influenciada:

- Por ações de marketing: cartões fidelidade e campanhas que

enfatizam a melhor relação custo x beneficio.

- Pela comparação de preços de medicamentos de uso

continuo entre diversas farmácias.

- Pela comparação de Produtos HPC com outros destinados

ao mesmo fim que estão expostos (na mesma farmácia).

Medicamentos de uso eventual raramente são comparados.

CONCLUSÕESFATORES QUE INFLUENCIAM A ESCOLHA DA FARMÁCIA

ACESSOLOCALIZAÇÃO/ESTACIONAMENTO

FACILIDADES/BENEFICIOSCARTÕES/MEIOS DE PAGAMENTO

ATENDIMENTOAGILIDADE / BOM TRATAMENTO

PRODUTOVARIEDADE/DISPONIBILIDADE

APARÊNCIABELEZA /CONFORTO

PREÇOPERCEPÇÃO DE PREÇOS BAIXOS Existe relação e interdependência entre

os fatores considerados na escolha.

A opção por determinada farmácia é

resultado de um pensamento

sistêmico influenciado pelos seis

fatores.

Para obter a preferência do consumidor

é necessário atender o conjunto

(seis) fatores.