Embed Size (px)

Citation preview

1

FAP E NTEP A NOVIDADE QUE

VEM DA PREVIDÊNCIA

SOCIAL: COMPLEXIDADE, RISCOS E NOVOS

ÔNUS À GESTÃO DA SAÚDE OCUPACIONAL DAS

EMPRESAS

Dr. Paulo Gonzaga Dr. Paulo Gonzaga (m (mé édico do trabalho) dico do trabalho)

E E mail: mail: [email protected] [email protected]

.br .br (51) 8117.0011 (51) 8117.0011 SEMIN SEMINÁ ÁRIO CAMPINAS RIO CAMPINAS – – NOV/06 NOV/06

CIESP CIESP – – CAMPINAS E CAMPINAS E SIROTSKY GERSHENSON

2

BONUS/MALUS BONUS/MALUS

SAT SAT

FAP FAP

NTEP NTEP

3

BONUS/MALUS BONUS/MALUS

Uma estrada que vem sendo Uma estrada que vem sendo pavimentada ao longo do pavimentada ao longo do

tempo. tempo.

Legisla Legislaç ções sucessivas ões sucessivas aperfei aperfeiç çoam o sistema de oam o sistema de

arrecada arrecadaç ção previdenci ão previdenciá ária. ria.

4

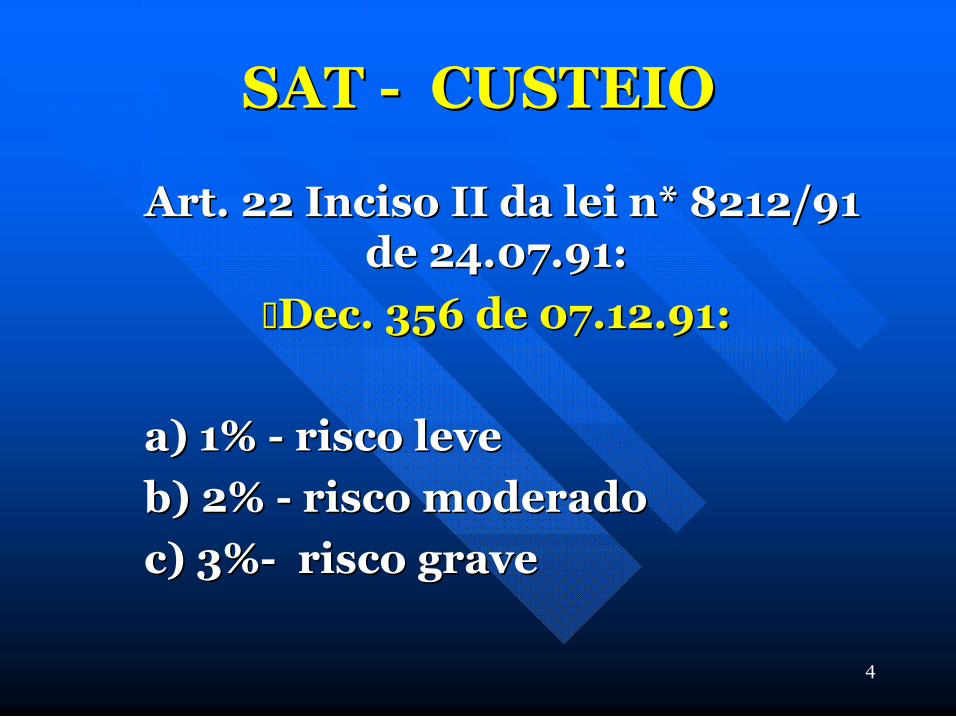

SAT SAT CUSTEIO CUSTEIO

Art. 22 Inciso II da lei n* 8212/91 Art. 22 Inciso II da lei n* 8212/91 de 24.07.91: de 24.07.91:

n nDec. 356 de 07.12.91: Dec. 356 de 07.12.91:

Ø Ø a) 1% a) 1% risco leve risco leve

Ø Ø b) 2% b) 2% risco moderado risco moderado

Ø Ø c) 3% c) 3% risco grave risco grave

5

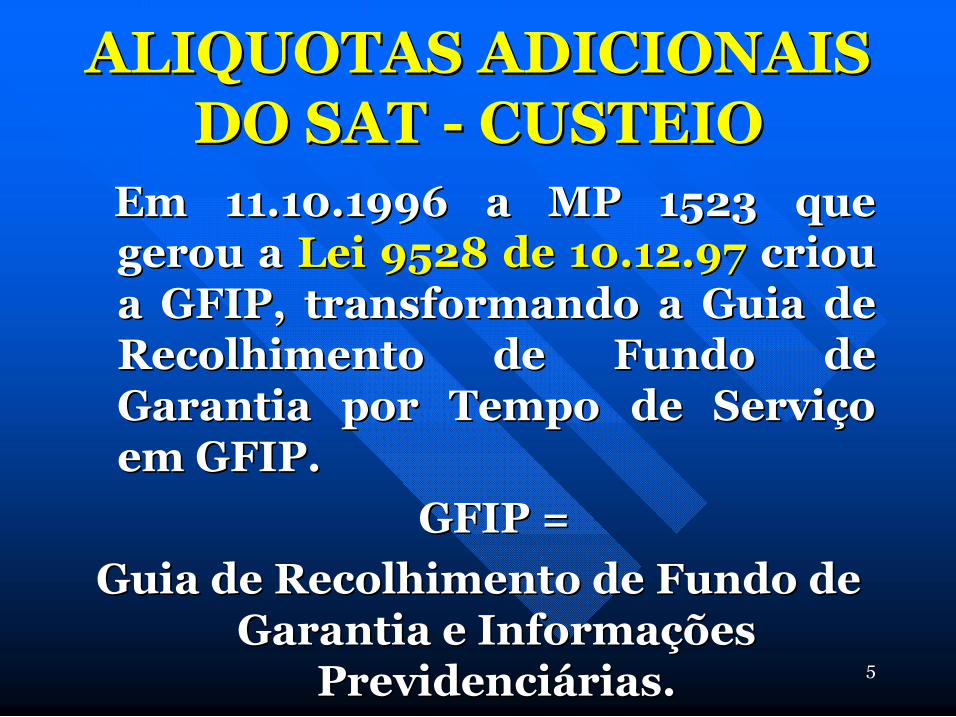

ALIQUOTAS ADICIONAIS ALIQUOTAS ADICIONAIS DO SAT DO SAT CUSTEIO CUSTEIO

Em 11.10.1996 a MP 1523 que Em 11.10.1996 a MP 1523 que gerou a gerou a Lei 9528 de 10.12.97 Lei 9528 de 10.12.97 criou criou a GFIP, transformando a Guia de a GFIP, transformando a Guia de Recolhimento de Fundo de Recolhimento de Fundo de Garantia por Tempo de Servi Garantia por Tempo de Serviç ço o em GFIP. em GFIP.

GFIP = GFIP =

Guia de Recolhimento de Fundo de Guia de Recolhimento de Fundo de Garantia e Informa Garantia e Informaç ções ões

Previdenci Previdenciá árias. rias.

6

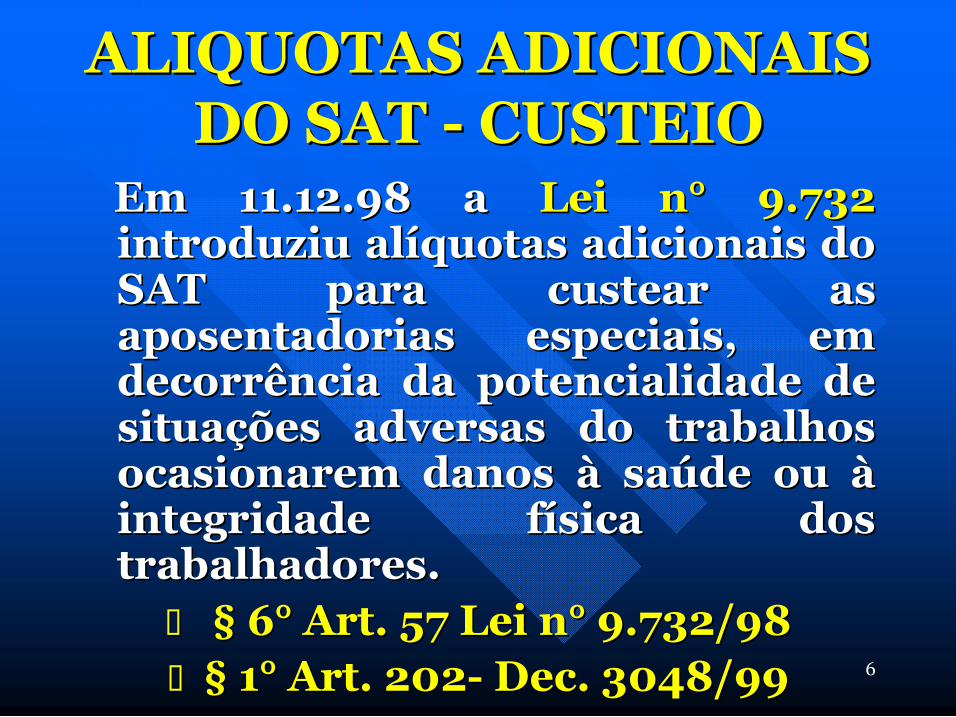

ALIQUOTAS ADICIONAIS ALIQUOTAS ADICIONAIS DO SAT DO SAT CUSTEIO CUSTEIO

Em 11.12.98 a Em 11.12.98 a Lei n Lei n° ° 9.732 9.732 introduziu al introduziu alí íquotas adicionais do quotas adicionais do SAT para custear as SAT para custear as aposentadorias especiais, em aposentadorias especiais, em decorrência da potencialidade de decorrência da potencialidade de situa situaç ções adversas do trabalhos ões adversas do trabalhos ocasionarem danos ocasionarem danos à à sa saú úde ou de ou à à integridade f integridade fí ísica dos sica dos trabalhadores. trabalhadores.

n n § § 6 6° ° Art. 57 Lei n Art. 57 Lei n° ° 9.732/98 9.732/98 n n § § 1 1° ° Art. 202 Art. 202 Dec. 3048/99 Dec. 3048/99

7

ALIQUOTAS ADICIONAIS ALIQUOTAS ADICIONAIS DO SAT DO SAT CUSTEIO CUSTEIO

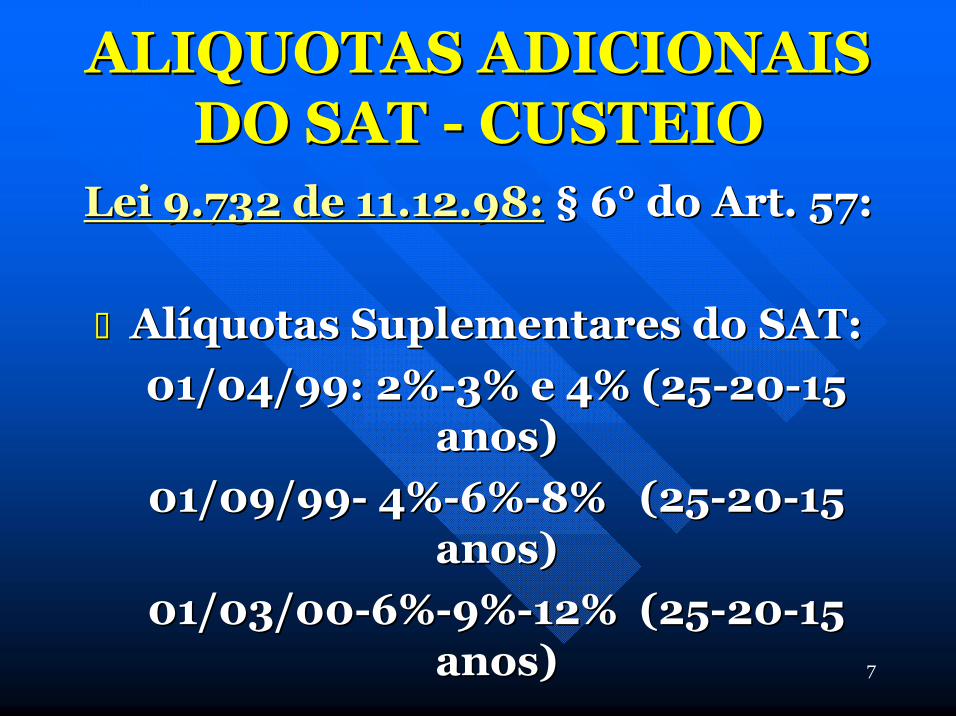

Lei 9.732 de 11.12.98: Lei 9.732 de 11.12.98: § § 6 6° ° do Art. 57: do Art. 57:

n n Al Alí íquotas Suplementares do SAT: quotas Suplementares do SAT:

Ø Ø 01/04/99: 2% 01/04/99: 2% 3% e 4% (25 3% e 4% (25 20 20 15 15 anos) anos)

Ø Ø 01/09/99 01/09/99 4% 4% 6% 6% 8% (25 8% (25 20 20 15 15 anos) anos)

Ø Ø 01/03/00 01/03/00 6% 6% 9% 9% 12% (25 12% (25 20 20 15 15 anos) anos)

8

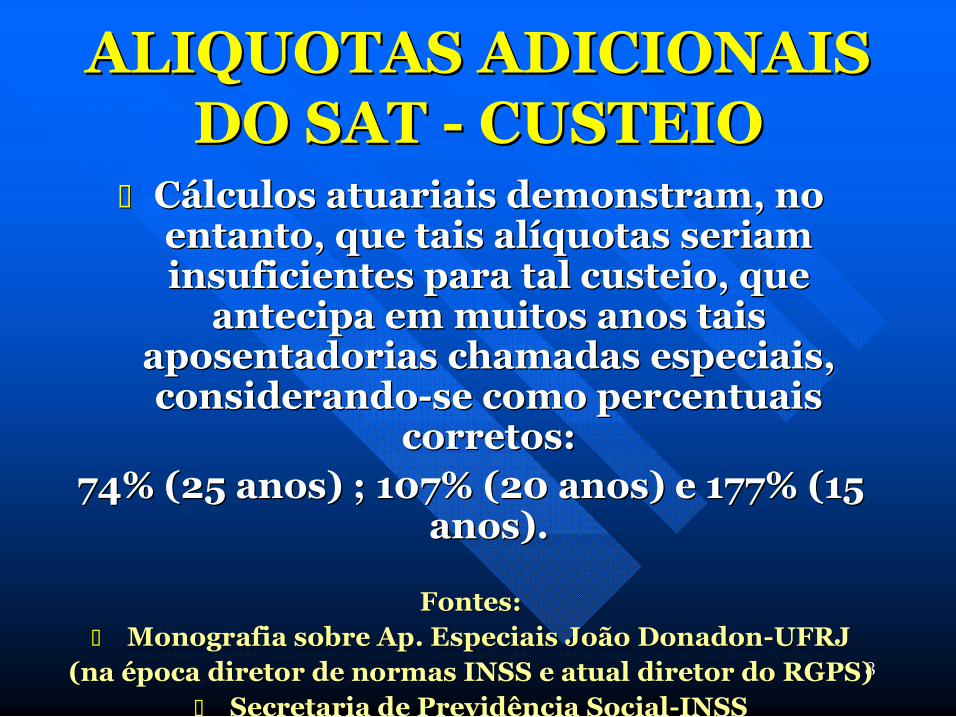

n n C Cá álculos atuariais demonstram, no lculos atuariais demonstram, no entanto, que tais al entanto, que tais alí íquotas seriam quotas seriam insuficientes para tal custeio, que insuficientes para tal custeio, que antecipa em muitos anos tais antecipa em muitos anos tais

aposentadorias chamadas especiais, aposentadorias chamadas especiais, considerando considerando se como percentuais se como percentuais

corretos: corretos: 74% (25 anos) ; 107% (20 anos) e 177% (15 74% (25 anos) ; 107% (20 anos) e 177% (15

anos). anos).

Fontes: Fontes: n n Monografia sobre Ap. Especiais João Monografia sobre Ap. Especiais João Donadon Donadon UFRJ UFRJ

(na (na é época diretor de normas INSS e atual diretor do RGPS) poca diretor de normas INSS e atual diretor do RGPS) n n Secretaria de Previdência Social Secretaria de Previdência Social INSS INSS

ALIQUOTAS ADICIONAIS ALIQUOTAS ADICIONAIS DO SAT DO SAT CUSTEIO CUSTEIO

9

ALIQUOTAS ADICIONAIS ALIQUOTAS ADICIONAIS DO SAT DO SAT CUSTEIO CUSTEIO

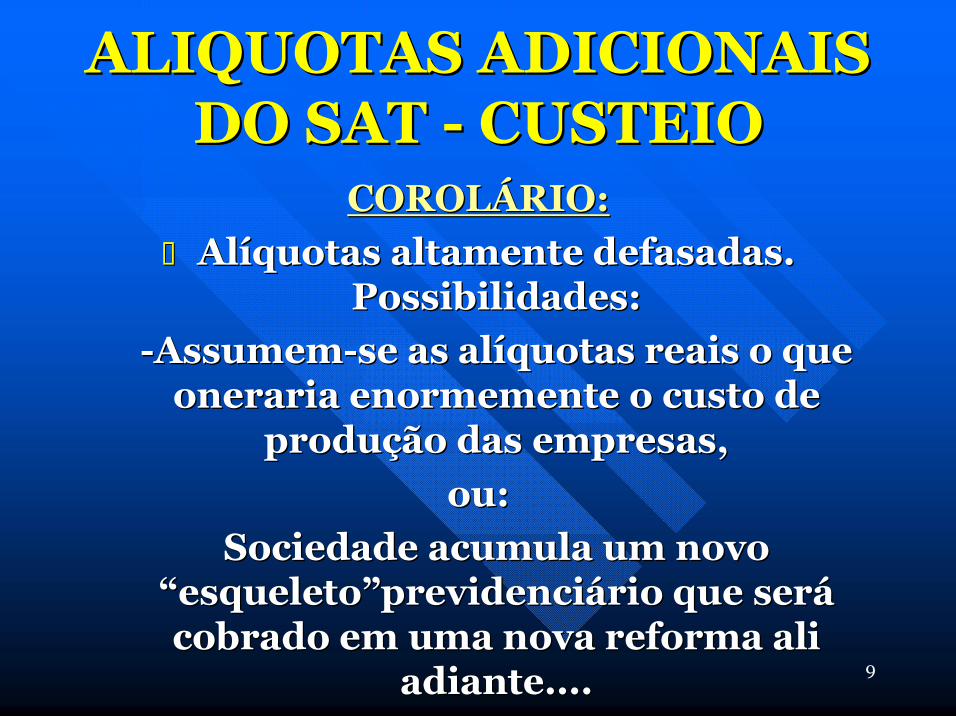

COROL COROLÁ ÁRIO: RIO:

n n Al Alí íquotas altamente defasadas. quotas altamente defasadas. Possibilidades: Possibilidades:

Ø Ø Assumem Assumem se as al se as alí íquotas reais o que quotas reais o que oneraria enormemente o custo de oneraria enormemente o custo de

produ produç ção das empresas, ão das empresas,

ou: ou:

Ø Ø Sociedade acumula um novo Sociedade acumula um novo “ “esqueleto esqueleto” ”previdenci previdenciá ário que ser rio que será á cobrado em uma nova reforma ali cobrado em uma nova reforma ali

adiante.... adiante....

10

SAT SAT

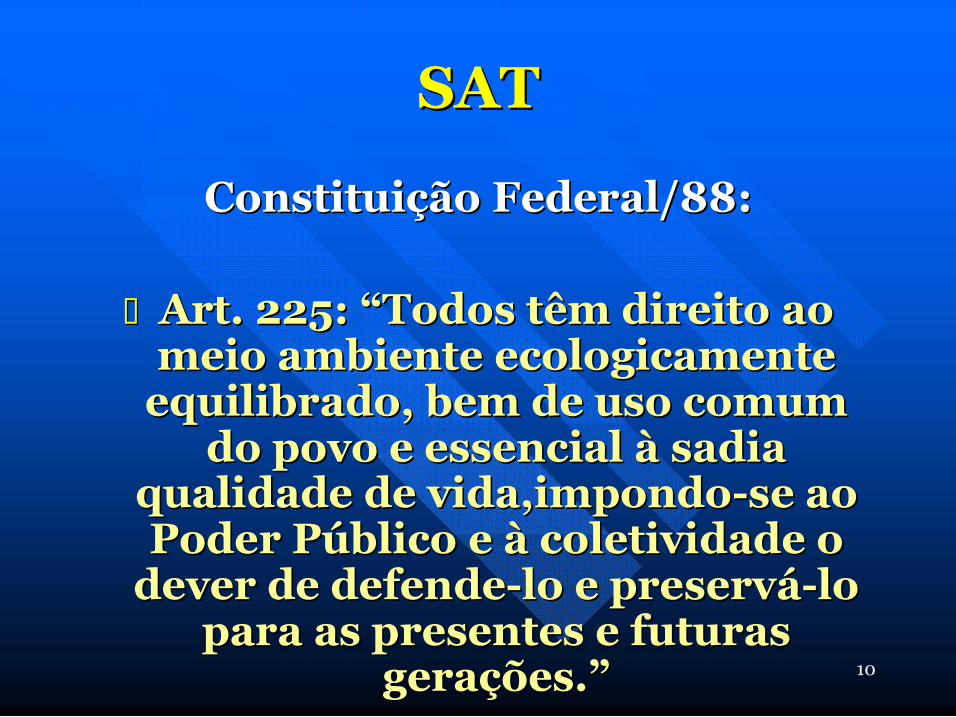

Constitui Constituiç ção Federal/88: ão Federal/88:

n n Art. 225: Art. 225: “ “Todos têm direito ao Todos têm direito ao meio ambiente ecologicamente meio ambiente ecologicamente equilibrado, bem de uso comum equilibrado, bem de uso comum

do povo e essencial do povo e essencial à à sadia sadia qualidade de vida,impondo qualidade de vida,impondo se ao se ao Poder P Poder Pú úblico e blico e à à coletividade o coletividade o dever de defende dever de defende lo e preserv lo e preservá á lo lo

para as presentes e futuras para as presentes e futuras gera geraç ções. ões.” ”

11

SAT SAT

Constitui Constituiç ção Federal/88: ão Federal/88:

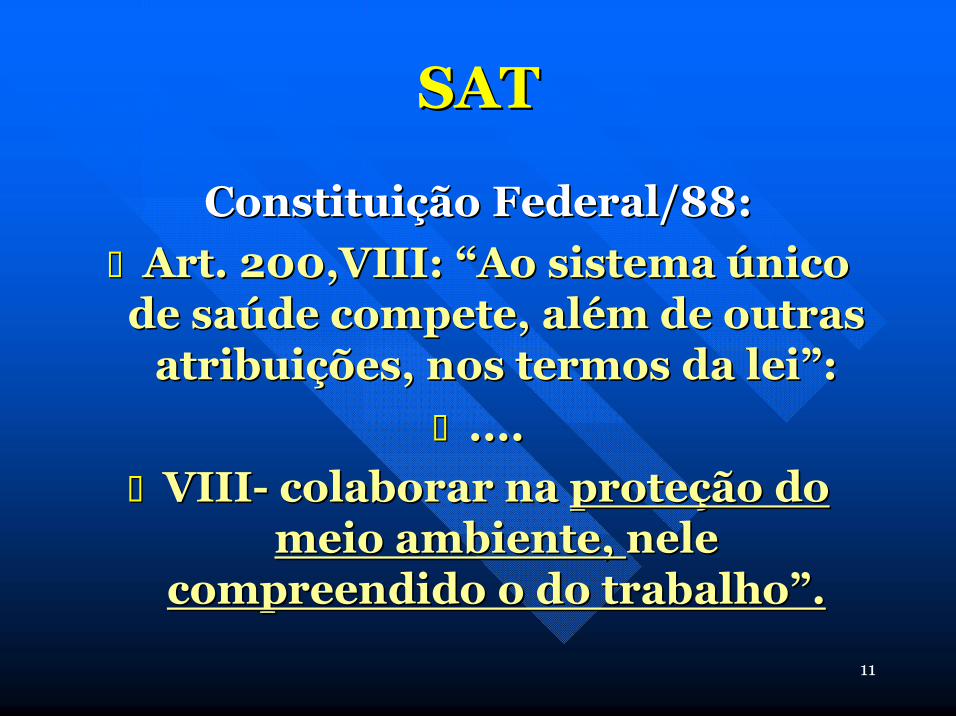

n n Art. 200,VIII: Art. 200,VIII: “ “Ao sistema Ao sistema ú único nico de sa de saú úde compete, al de compete, alé ém de outras m de outras atribui atribuiç ções, nos termos da lei ões, nos termos da lei” ”: :

n n .... ....

n n VIII VIII colaborar na colaborar na prote proteç ção do ão do meio ambiente, meio ambiente, nele nele

compreendido o do trabalho compreendido o do trabalho” ”. .

12

SAT SAT

Paradoxo: Paradoxo:

n n O paradoxo atual O paradoxo atual é é que quanto mais se que quanto mais se detecta a existência de ambientes detecta a existência de ambientes

nocivos de trabalho não devidamente nocivos de trabalho não devidamente controlados nem neutralizados, torna controlados nem neutralizados, torna

se for se forç çoso reconhecer que a oso reconhecer que a Constitui Constituiç ção Federal ão Federal não não é é obedecida e obedecida e que, pela insuficiência de custeio o que, pela insuficiência de custeio o

d dé éficit previdenci ficit previdenciá ário das rio das aposentadorias especiais se acentua. aposentadorias especiais se acentua.

13

SAT SAT

n n Moderniza Modernizaç ção da legisla ão da legislaç ção: ão:

n n Flexibiliza Flexibilizaç ção das al ão das alí íquotas do quotas do SAT SAT

(bonus/malus) (bonus/malus)

14

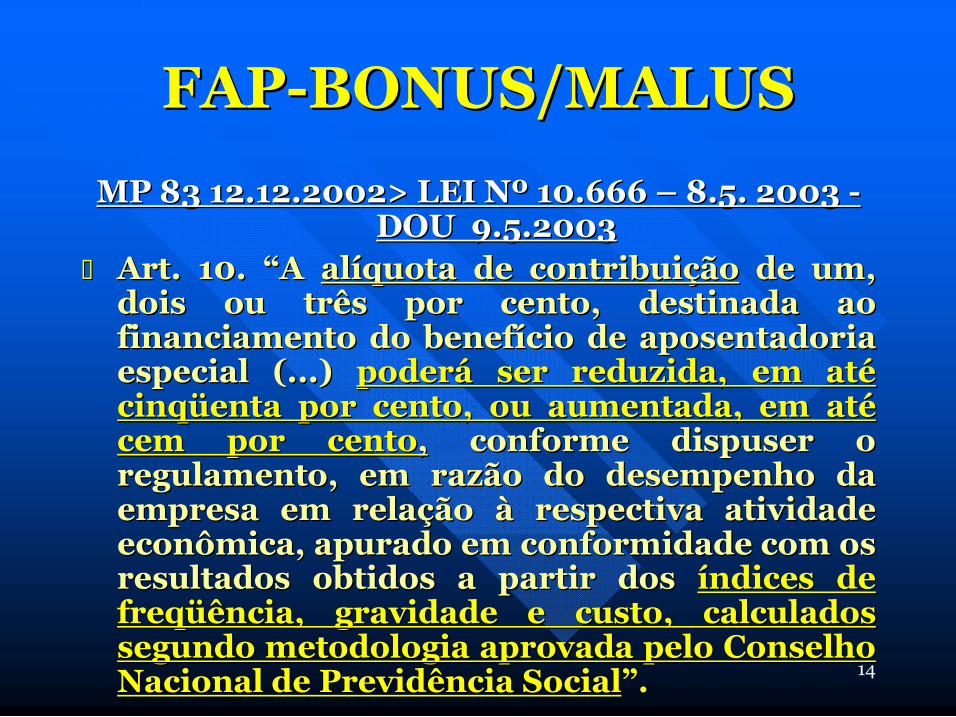

FAP FAP BONUS/MALUS BONUS/MALUS

MP 83 12.12.2002> LEI N MP 83 12.12.2002> LEI Nº º 10.666 10.666 – – 8.5. 2003 8.5. 2003 DOU 9.5.2003 DOU 9.5.2003

n n Art. 10. Art. 10. “ “A A al alí íquota de contribui quota de contribuiç ção ão de um, de um, dois ou três por cento, destinada ao dois ou três por cento, destinada ao financiamento do benef financiamento do benefí ício de aposentadoria cio de aposentadoria especial (...) especial (...) poder poderá á ser reduzida, em at ser reduzida, em até é cinq cinqü üenta por cento, ou aumentada, em at enta por cento, ou aumentada, em até é cem por cento cem por cento, , conforme dispuser o conforme dispuser o regulamento, em razão do desempenho da regulamento, em razão do desempenho da empresa em rela empresa em relaç ção ão à à respectiva atividade respectiva atividade econômica, apurado em conformidade com os econômica, apurado em conformidade com os resultados obtidos a partir dos resultados obtidos a partir dos í índices de ndices de freq freqü üência, gravidade e custo, calculados ência, gravidade e custo, calculados segundo metodologia aprovada pelo Conselho segundo metodologia aprovada pelo Conselho Nacional de Previdência Social Nacional de Previdência Social” ”. .

15

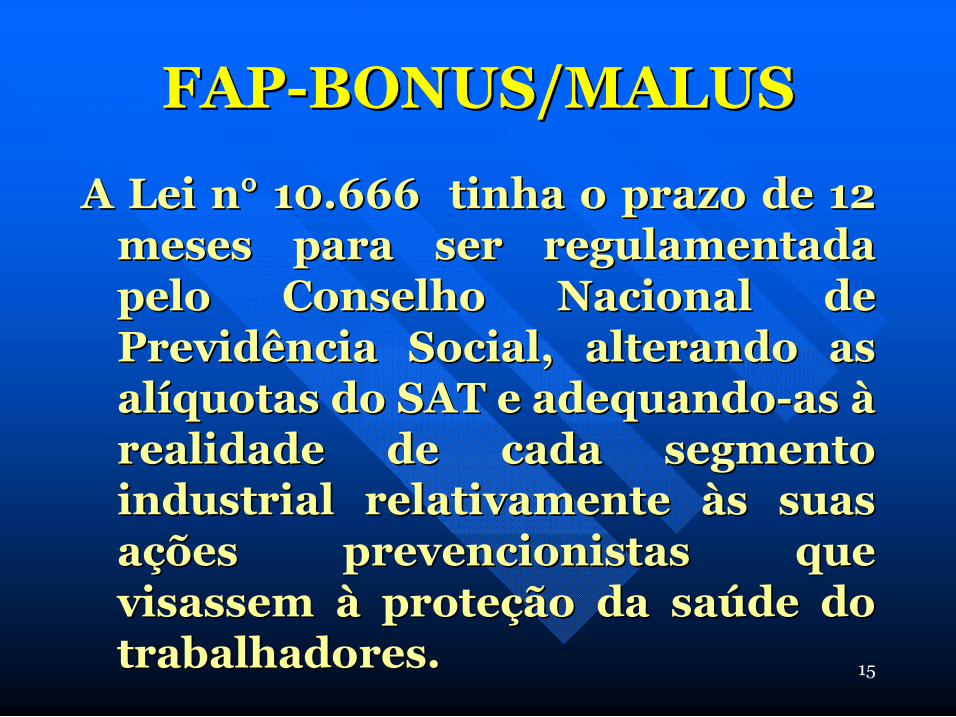

A Lei n A Lei n° ° 10.666 tinha o prazo de 12 10.666 tinha o prazo de 12 meses para ser regulamentada meses para ser regulamentada pelo Conselho Nacional de pelo Conselho Nacional de Previdência Social, alterando as Previdência Social, alterando as al alí íquotas do SAT e adequando quotas do SAT e adequando as as à à realidade de cada segmento realidade de cada segmento industrial relativamente industrial relativamente à às suas s suas a aç ções prevencionistas que ões prevencionistas que visassem visassem à à prote proteç ção da sa ão da saú úde do de do trabalhadores. trabalhadores.

FAP FAP BONUS/MALUS BONUS/MALUS

16

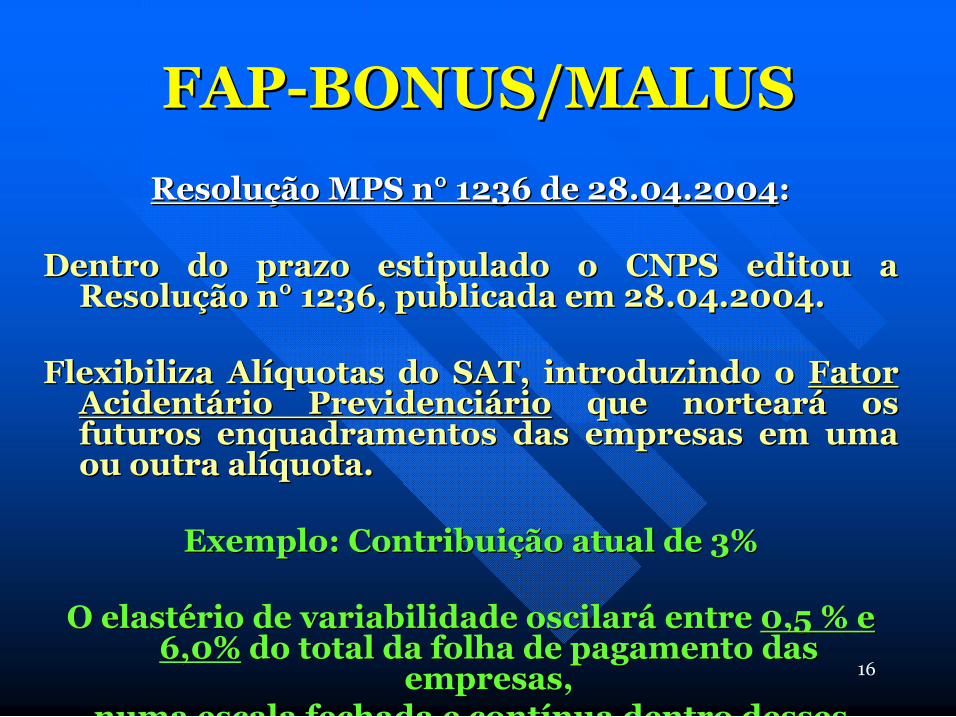

Resolu Resoluç ção MPS n ão MPS n° ° 1236 de 28.04.2004 1236 de 28.04.2004: :

Dentro do prazo estipulado o CNPS editou a Dentro do prazo estipulado o CNPS editou a Resolu Resoluç ção n ão n° ° 1236, publicada em 28.04.2004. 1236, publicada em 28.04.2004.

Flexibiliza Al Flexibiliza Alí íquotas do SAT, introduzindo o quotas do SAT, introduzindo o Fator Fator Acident Acidentá ário Previdenci rio Previdenciá ário rio que nortear que norteará á os os futuros enquadramentos das empresas em uma futuros enquadramentos das empresas em uma ou outra al ou outra alí íquota. quota.

Exemplo: Contribui Exemplo: Contribuiç ção atual de 3% ão atual de 3%

O elast O elasté ério de variabilidade oscilar rio de variabilidade oscilará á entre entre 0,5 % e 0,5 % e 6,0% 6,0% do total da folha de pagamento das do total da folha de pagamento das

empresas, empresas, numa escala fechada e cont numa escala fechada e contí ínua dentro desses nua dentro desses

FAP FAP BONUS/MALUS BONUS/MALUS

17

Fator Acident Fator Acidentá ário Previdenci rio Previdenciá ário rio (FAP): (FAP):

Calculado por f Calculado por fó órmulas que têm por rmulas que têm por base as ocorrências de doen base as ocorrências de doenç ças as nos empregados das empresas, nos empregados das empresas,

sejam eles de natureza sejam eles de natureza ocupacional ou não ocupacional ou não, , e dessa forma e dessa forma securitizando securitizando a sa a saú úde de globalmente globalmente e não exclusivamente e não exclusivamente ocupacional ocupacional. .

FAP FAP BONUS/MALUS BONUS/MALUS

18

n n No item 9 da Resolu No item 9 da Resoluç ção esse FAP ão esse FAP aparecer aparecerá á na sua plenitude na sua plenitude matem matemá ática, onde se explicita que tica, onde se explicita que o FAP se destinar o FAP se destinará á a a “ “cada uma cada uma das empresas ativas no Brasil das empresas ativas no Brasil” ”, , indicando claramente a indicando claramente a individualiza individualizaç ção de tais al ão de tais alí íquotas quotas por empresa ! por empresa !

FAP FAP BONUS/MALUS BONUS/MALUS

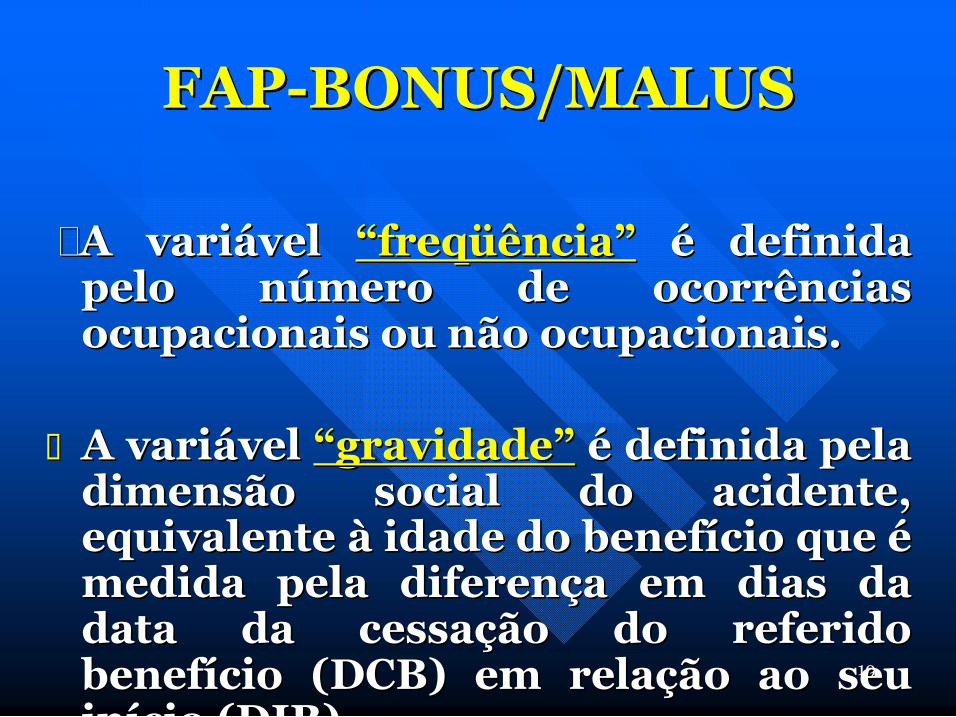

19

· ·A vari A variá ável vel “ “freq freqü üência ência” ” é é definida definida pelo n pelo nú úmero de ocorrências mero de ocorrências ocupacionais ou não ocupacionais. ocupacionais ou não ocupacionais.

n n A vari A variá ável vel “ “gravidade gravidade” ” é é definida pela definida pela dimensão social do acidente, dimensão social do acidente, equivalente equivalente à à idade do benef idade do benefí ício que cio que é é medida pela diferen medida pela diferenç ça em dias da a em dias da data da cessa data da cessaç ção do referido ão do referido benef benefí ício (DCB) em rela cio (DCB) em relaç ção ao seu ão ao seu in iní ício (DIB). cio (DIB).

FAP FAP BONUS/MALUS BONUS/MALUS

20

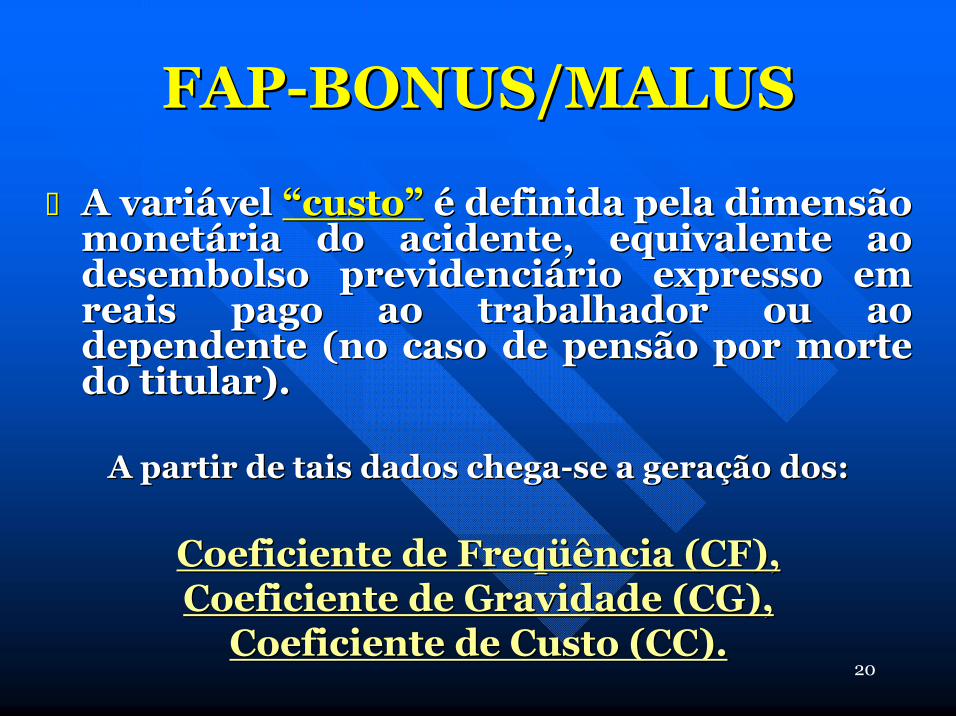

n n A vari A variá ável vel “ “custo custo” ” é é definida pela dimensão definida pela dimensão monet monetá ária do acidente, equivalente ao ria do acidente, equivalente ao desembolso previdenci desembolso previdenciá ário expresso em rio expresso em reais pago ao trabalhador ou ao reais pago ao trabalhador ou ao dependente (no caso de pensão por morte dependente (no caso de pensão por morte do titular). do titular).

A partir de tais dados chega A partir de tais dados chega se a gera se a geraç ção dos: ão dos:

Coeficiente de Freq Coeficiente de Freqü üência (CF), ência (CF), Coeficiente de Gravidade (CG), Coeficiente de Gravidade (CG), Coeficiente de Custo (CC). Coeficiente de Custo (CC).

FAP FAP BONUS/MALUS BONUS/MALUS

21

SAT SAT BONUS/MALUS BONUS/MALUS

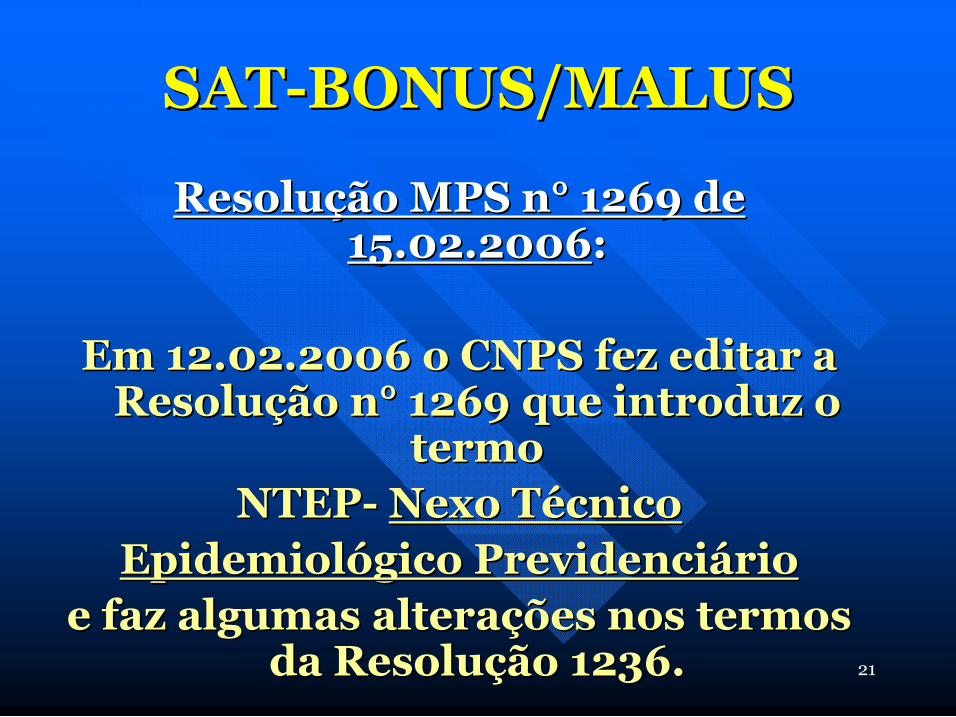

Resolu Resoluç ção MPS n ão MPS n° ° 1269 de 1269 de 15.02.2006 15.02.2006: :

Em 12.02.2006 o CNPS fez editar a Em 12.02.2006 o CNPS fez editar a Resolu Resoluç ção n ão n° ° 1269 que introduz o 1269 que introduz o

termo termo NTEP NTEP Nexo T Nexo Té écnico cnico

Epidemiol Epidemioló ógico Previdenci gico Previdenciá ário rio e faz algumas altera e faz algumas alteraç ções nos termos ões nos termos

da Resolu da Resoluç ção 1236. ão 1236.

22

SAT SAT BONUS/MALUS BONUS/MALUS

Resolução n° 1269 indica que inicialmente será realizada uma revisão dos enquadramentos das empresas por Código CNAE, definidos atualmente no Anexo V do Decreto n° 3048/99, mediante publicação de um novo RGPS esperado para breve.

Partirseá, obviamente, do atual conglomerado de grupos homogêneos de risco que contém 3 clusters: riscos leves, moderados ou graves, mas provavelmente reposicionando alguns ou muitos grupos de empresas de um percentual para outro.

23

A periodicidade de cálculo

Item 11 da Resolução n° 1269 será:

Reenquadramento do CNAE ò de 3 em 3 anos.

Reenquadramento dos coeficientes ò anual.

O sucesso no reenquadramento de cada empresa irá depender do resultado do

seu CNAE!

SAT SAT BONUS/MALUS BONUS/MALUS

24

SAT SAT BONUS/MALUS BONUS/MALUS

É É importante que as a importante que as aç ções em SST de ões em SST de todas as empresas de um todas as empresas de um determinado CNAE devam ser determinado CNAE devam ser articuladas em torno de articuladas em torno de ferramentas de gestão ferramentas de gestão tanto quanto tanto quanto poss possí ível comuns a todas as vel comuns a todas as empresas de um determinado setor. empresas de um determinado setor.

Assim Assim é é poss possí ível a obten vel a obtenç ção de um ão de um melhor posicionamento do CNAE, melhor posicionamento do CNAE, visando futuramente uma al visando futuramente uma alí íquota quota setorial de SAT setorial de SAT menor para o grupo menor para o grupo

25

SAT SAT BONUS/MALUS BONUS/MALUS

Dessa forma, o benef Dessa forma, o benefí ício fiscal futuro de cio fiscal futuro de todo o grupo, no chamado todo o grupo, no chamado “ “bônus/malus bônus/malus” ” que se avizinha, poder que se avizinha, poderá á auxiliar no auxiliar no beneficiamento fiscal individual de cada beneficiamento fiscal individual de cada empresa, conforme seus esfor empresa, conforme seus esforç ços os espec especí íficos nesse sentido. ficos nesse sentido.

No entanto, se o grupo como um todo não No entanto, se o grupo como um todo não se aperfei se aperfeiç çoar em termos de gestão em oar em termos de gestão em SST, os esfor SST, os esforç ços individuais por empresa os individuais por empresa poderiam ficar minimizados, e o grupo, poderiam ficar minimizados, e o grupo, globalmente igualmente prejudicado. globalmente igualmente prejudicado.

26

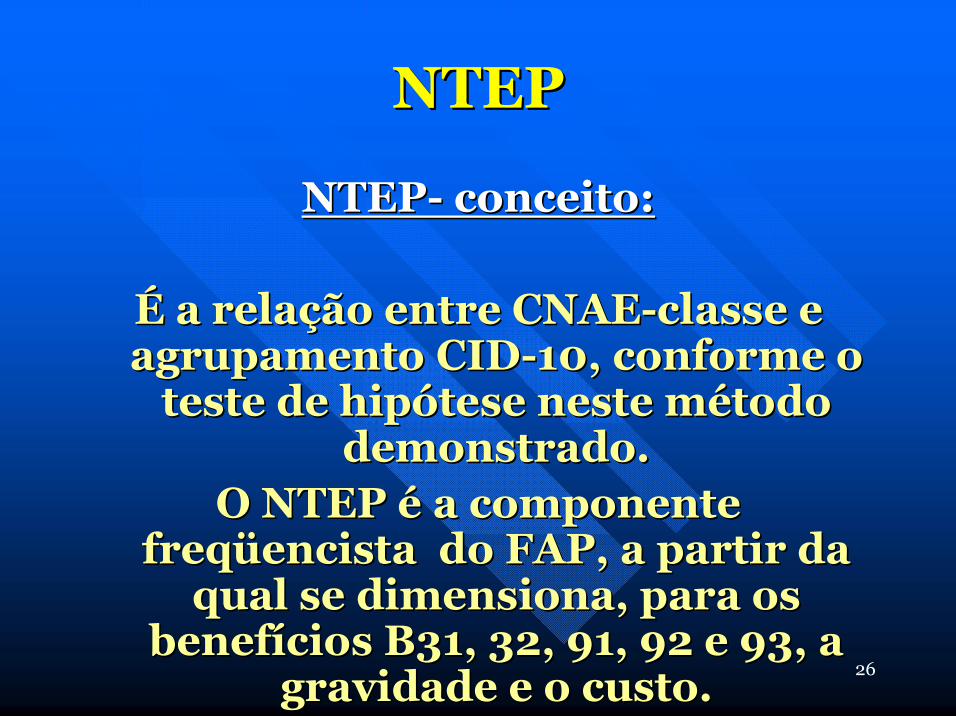

NTEP NTEP

NTEP NTEP conceito: conceito:

É É a rela a relaç ção entre CNAE ão entre CNAE classe e classe e agrupamento CID agrupamento CID 10, conforme o 10, conforme o teste de hip teste de hipó ótese neste m tese neste mé étodo todo

demonstrado. demonstrado. O NTEP O NTEP é é a componente a componente

freq freqü üencista do FAP, a partir da encista do FAP, a partir da qual se dimensiona, para os qual se dimensiona, para os

benef benefí ícios B31, 32, 91, 92 e 93, a cios B31, 32, 91, 92 e 93, a gravidade e o custo. gravidade e o custo.

27

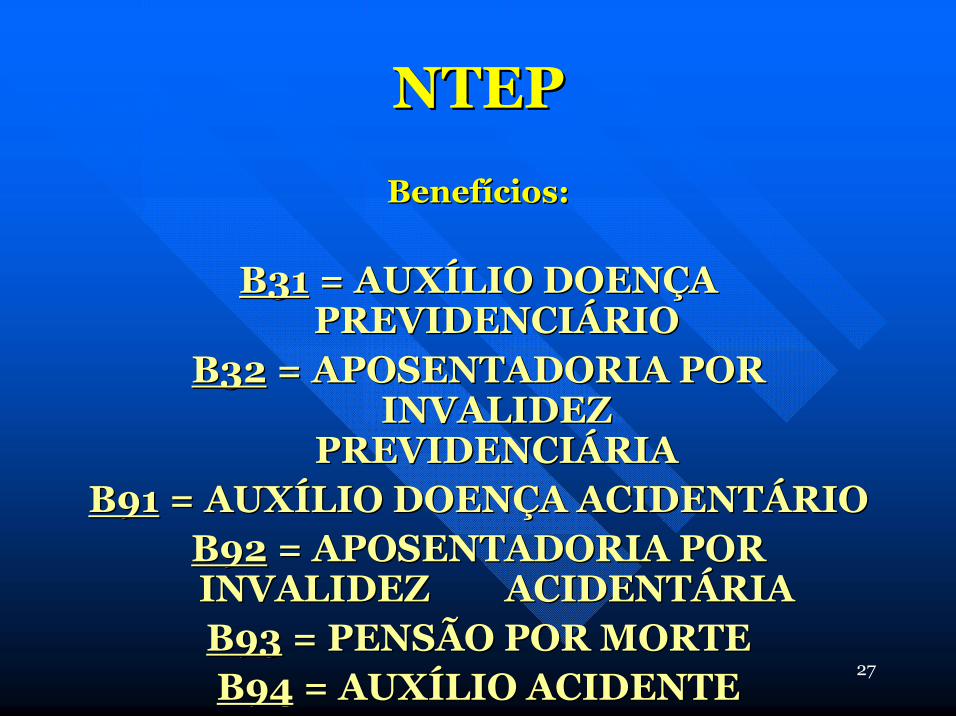

Benef Benefí ícios: cios:

B31 B31 = AUX = AUXÍ ÍLIO DOEN LIO DOENÇ ÇA A PREVIDENCI PREVIDENCIÁ ÁRIO RIO

B32 B32 = APOSENTADORIA POR = APOSENTADORIA POR INVALIDEZ INVALIDEZ

PREVIDENCI PREVIDENCIÁ ÁRIA RIA B91 B91 = AUX = AUXÍ ÍLIO DOEN LIO DOENÇ ÇA ACIDENT A ACIDENTÁ ÁRIO RIO

B92 B92 = APOSENTADORIA POR = APOSENTADORIA POR INVALIDEZ ACIDENT INVALIDEZ ACIDENTÁ ÁRIA RIA B93 B93 = PENSÃO POR MORTE = PENSÃO POR MORTE B94 B94 = AUX = AUXÍ ÍLIO ACIDENTE LIO ACIDENTE

NTEP NTEP

28

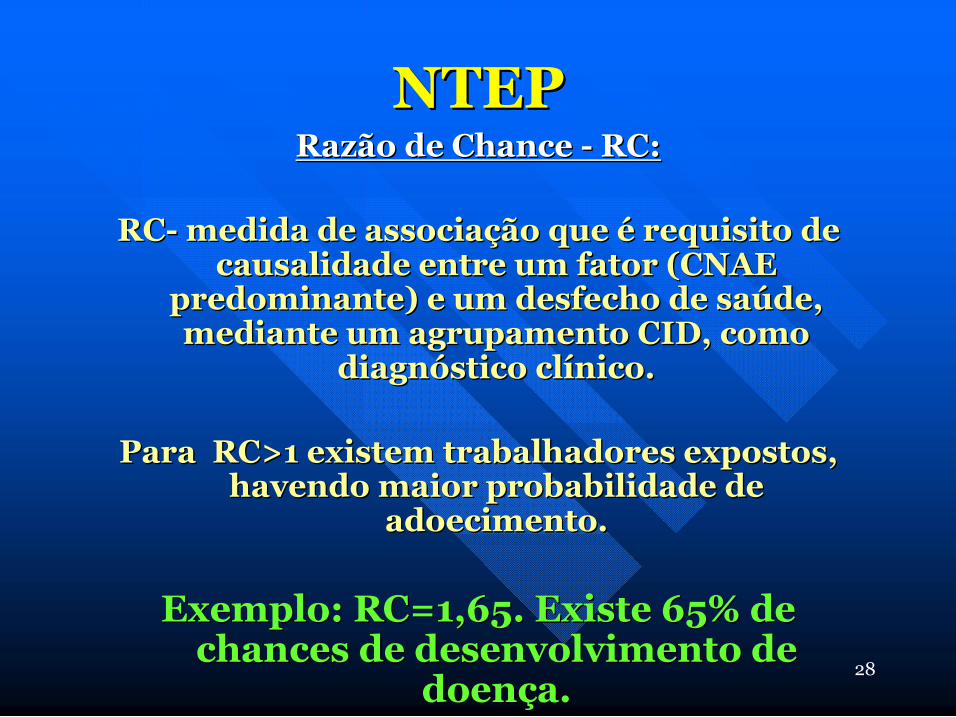

Razão de Chance Razão de Chance RC: RC:

RC RC medida de associa medida de associaç ção que ão que é é requisito de requisito de causalidade entre um fator (CNAE causalidade entre um fator (CNAE

predominante) e um desfecho de sa predominante) e um desfecho de saú úde, de, mediante um agrupamento CID, como mediante um agrupamento CID, como

diagn diagnó óstico cl stico clí ínico. nico.

Para RC>1 existem trabalhadores expostos, Para RC>1 existem trabalhadores expostos, havendo maior probabilidade de havendo maior probabilidade de

adoecimento. adoecimento.

Exemplo: RC=1,65. Existe 65% de Exemplo: RC=1,65. Existe 65% de chances de desenvolvimento de chances de desenvolvimento de

doen doenç ça. a.

NTEP NTEP

29

Intervalo de Confian Intervalo de Confianç ça a IC: IC:

Faixa de valores de RC, depois da Faixa de valores de RC, depois da en ené ésima opera sima operaç ção, indicando ão, indicando percentual de confian percentual de confianç ça da a da

opera operaç ção, não explicando pois ão, não explicando pois simples acaso. simples acaso.

(99% de certeza) (99% de certeza) Amplitude Relativa Amplitude Relativa AR: AR:

Trata das dispersões das Trata das dispersões das distribui distribuiç ções, a partir de uma ões, a partir de uma

amplitude definida amplitude definida. .

NTEP NTEP

30

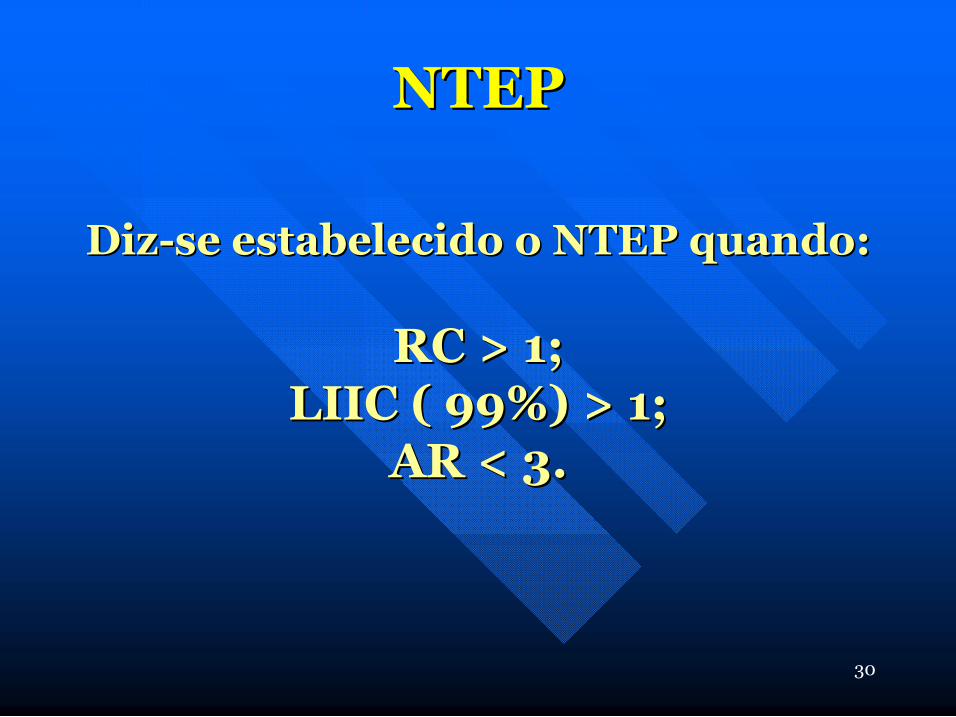

Diz Diz se estabelecido o NTEP quando: se estabelecido o NTEP quando:

RC > 1; RC > 1; LIIC ( 99%) > 1; LIIC ( 99%) > 1;

AR < 3. AR < 3.

NTEP NTEP

31

Per Perí íodo Base: odo Base:

A Resolu A Resoluç ção n ão n° ° 1269 define o Per 1269 define o Perí íodo Base odo Base para coleta dos dados de ocorrências para coleta dos dados de ocorrências em CID em CID 10 do CNIS, durante cinco 10 do CNIS, durante cinco anos, tendo como âncora o ano de anos, tendo como âncora o ano de

2000, acrescentando 2000, acrescentando se um ano a cada se um ano a cada exerc exercí ício. cio.

Assim, em 2006 teremos como Per Assim, em 2006 teremos como Perí íodo odo Base: Base:

ò ò2000 a 2004 2000 a 2004

Em 2007 teremos como Per Em 2007 teremos como Perí íodo Base: odo Base: ò ò 2000 a 2005 e assim por diante. 2000 a 2005 e assim por diante.

NTEP NTEP

32

MP 316 MP 316 11.08.2006: 11.08.2006:

Em 11.08.2006 pavimentou Em 11.08.2006 pavimentou se se um pouco mais a estrada de um pouco mais a estrada de atos normativos rumo ao atos normativos rumo ao

bonus/malus: bonus/malus:

NTEP NTEP

33

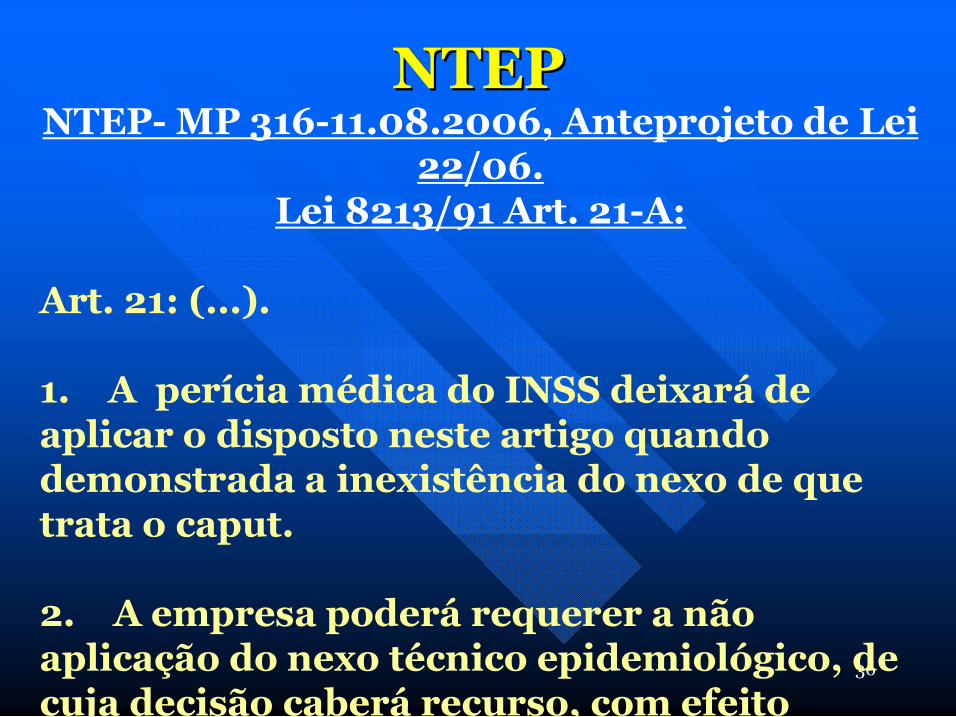

NTEP MP 31611.08.2006, Anteprojeto de Lei 22/06.

Lei 8213/91 Art. 21A:

Art. 21 A perícia médica do INSS considerará caracterizada a natureza acidentária da incapacidade quando constatar ocorrência de nexo técnico epidemiológico entre o trabalho e o agravo, decorrente da relação entre a atividade da empresa e a entidade

mórbida motivadora da incapacidade (...).

NTEP NTEP

34

n n “ “Nexo Nexo” ” = = “ “jun junç ção entre duas ou mais coisas; ão entre duas ou mais coisas; liga ligaç ção; v ão; ví ínculo; união. nculo; união.” ” (Houaiss) (Houaiss)

n n “ “Nexo causal Nexo causal” ” = = “ “rela relaç ção que une a ão que une a causa causa ao ao efeito efeito” ” (Houaiss) (Houaiss)

n n “ “Epidemiol Epidemioló ógico gico” ” = relativo a = relativo a Epidemiologia. Epidemiologia.

n n “ “Epidemiologia Epidemiologia” ” = = “ “estudo da ocorrência, estudo da ocorrência, da distribui da distribuiç ção e dos determinantes de um ão e dos determinantes de um

agravo agravo à à sa saú úde de em uma popula em uma populaç ção ão” ” (Lu (Luí ís s Rey Rey, Dicion , Dicioná ário de Termos T rio de Termos Té écnicos de Medicina e cnicos de Medicina e

Sa Saú úde, 1999) de, 1999)

NTEP NTEP

35

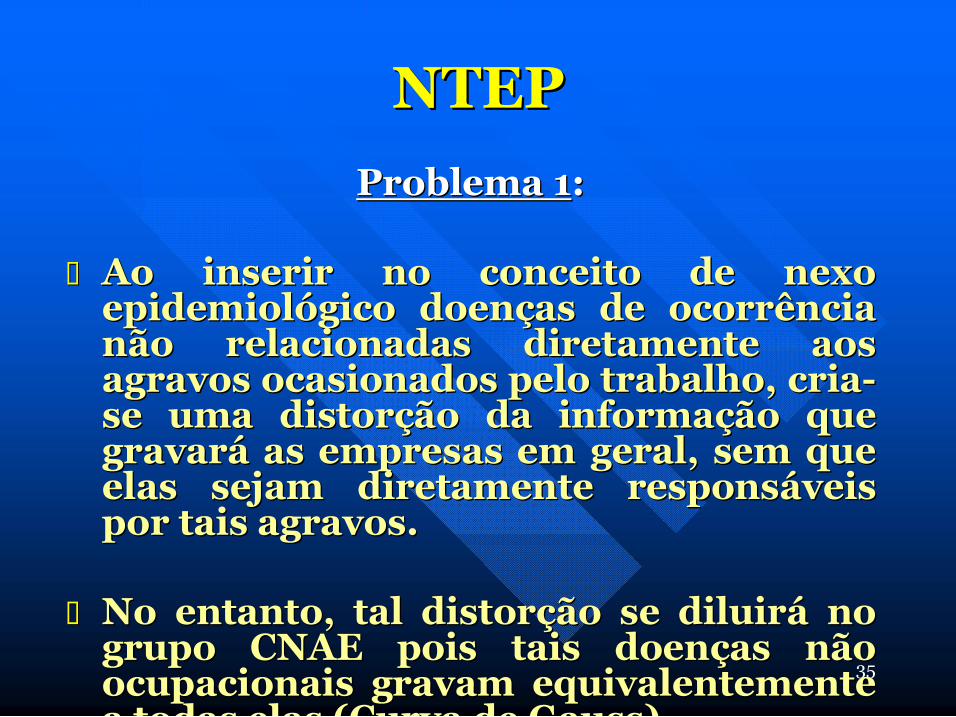

Problema 1 Problema 1: :

n n Ao inserir no conceito de nexo Ao inserir no conceito de nexo epidemiol epidemioló ógico doen gico doenç ças de ocorrência as de ocorrência não relacionadas diretamente aos não relacionadas diretamente aos agravos ocasionados pelo trabalho, cria agravos ocasionados pelo trabalho, cria se uma distor se uma distorç ção da informa ão da informaç ção que ão que gravar gravará á as empresas em geral, sem que as empresas em geral, sem que elas sejam diretamente respons elas sejam diretamente responsá áveis veis por tais agravos. por tais agravos.

n n No entanto, tal distor No entanto, tal distorç ção se diluir ão se diluirá á no no grupo CNAE pois tais doen grupo CNAE pois tais doenç ças não as não ocupacionais gravam equivalentemente ocupacionais gravam equivalentemente a todas elas (Curva de Gauss). a todas elas (Curva de Gauss).

NTEP NTEP

36

NTEP MP 31611.08.2006, Anteprojeto de Lei 22/06.

Lei 8213/91 Art. 21A:

Art. 21: (...).

1. A perícia médica do INSS deixará de aplicar o disposto neste artigo quando demonstrada a inexistência do nexo de que trata o caput.

2. A empresa poderá requerer a não aplicação do nexo técnico epidemiológico, de cuja decisão caberá recurso, com efeito

NTEP NTEP

37

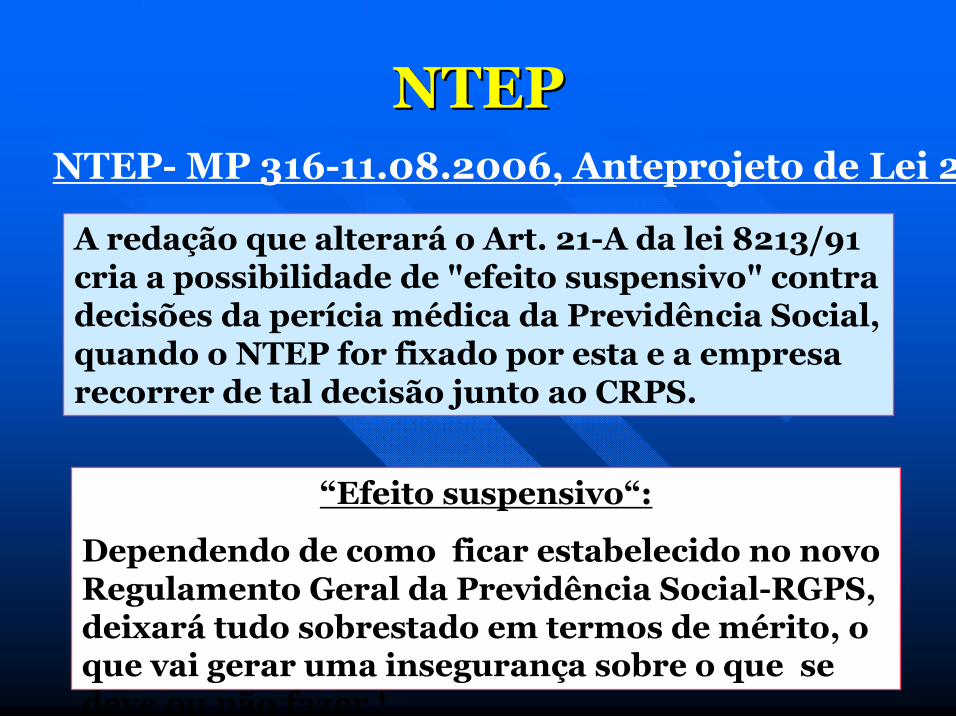

A redação que alterará o Art. 21A da lei 8213/91 cria a possibilidade de "efeito suspensivo" contra decisões da perícia médica da Previdência Social, quando o NTEP for fixado por esta e a empresa recorrer de tal decisão junto ao CRPS.

NTEP MP 31611.08.2006, Anteprojeto de Lei 22/06.

“Efeito suspensivo“:

Dependendo de como ficar estabelecido no novo Regulamento Geral da Previdência SocialRGPS, deixará tudo sobrestado em termos de mérito, o que vai gerar uma insegurança sobre o que se deve ou não fazer !

NTEP NTEP

38

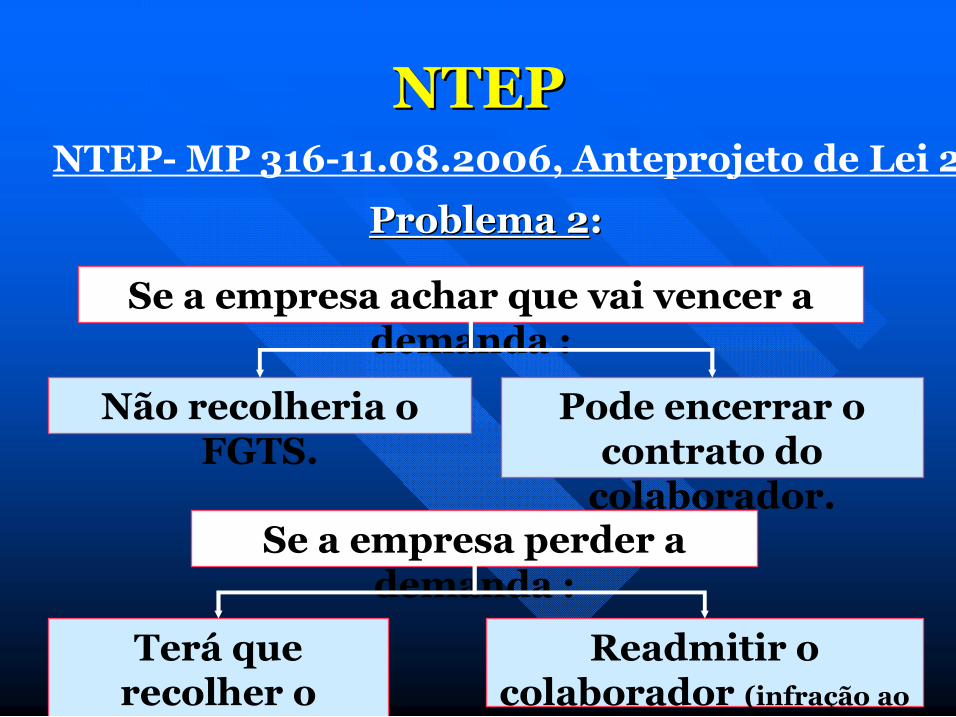

Se a empresa achar que vai vencer a demanda :

NTEP MP 31611.08.2006, Anteprojeto de Lei 22/06.

Pode encerrar o contrato do colaborador.

Não recolheria o FGTS.

Se a empresa perder a demanda :

Readmitir o colaborador (infração ao

Art. 118 da lei 8213/91).

Terá que recolher o FGTS.

NTEP NTEP

Problema 2 Problema 2: :

39

FAT FAT BONUS/MALUS & NTEP BONUS/MALUS & NTEP

COMO MINIMIZAR OS EFEITOS: PREVENÇÃO DOS DANOS

n n É É norma cogente constitucional. norma cogente constitucional. n n É É mais respons mais responsá ável. vel. n n Sempre Sempre é é menos onerosa. menos onerosa.

40

COMO MINIMIZAR OS EFEITOS: SE OS DANOS OCORREREM

n Tratar e recuperar o colaborador no âmbito de domínio estrito e restrito da empresa, nos quinze dias iniciais.

n Evitar encaminhamentos a setores externos, especialmente a especialistas que desconhecem a realidade do posto de trabalho do colaborador (podem extrapolar suas competências, que se restringem a diagnósticos e tratamentos) e serem julgadores opinativos de nexos para o qual estão impedidos por força do Inciso II do Art. 2° da Resolução 1488 de 11.02.1998 do CFM.

n Se tiver que se realizar encaminhamentos a

FAT FAT BONUS/MALUS & NTEP BONUS/MALUS & NTEP

41

SAT SAT

Para se atuar preventivamente Para se atuar preventivamente procurando preservar o meio procurando preservar o meio ambiente do trabalho ambiente do trabalho é é preciso preciso realizar uma s realizar uma sé érie de a rie de aç ções ões

integradas tais como: integradas tais como:

42

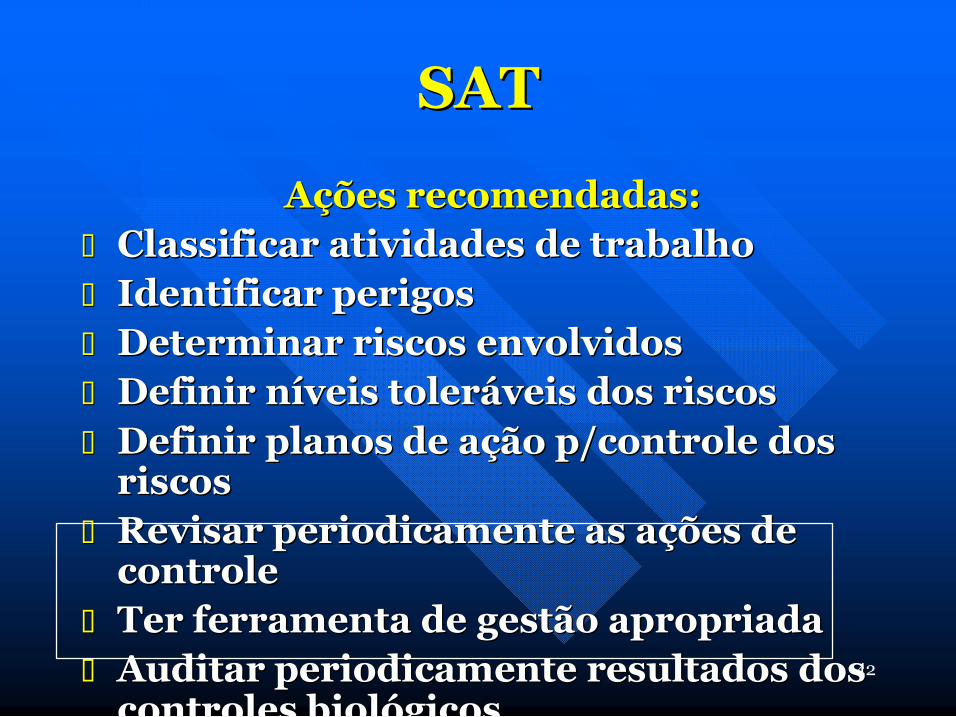

SAT SAT

A Aç ções recomendadas: ões recomendadas: n n Classificar atividades de trabalho Classificar atividades de trabalho n n Identificar perigos Identificar perigos n n Determinar riscos envolvidos Determinar riscos envolvidos n n Definir n Definir ní íveis toler veis tolerá áveis dos riscos veis dos riscos n n Definir planos de a Definir planos de aç ção p/controle dos ão p/controle dos riscos riscos

n n Revisar periodicamente as a Revisar periodicamente as aç ções de ões de controle controle

n n Ter ferramenta de gestão apropriada Ter ferramenta de gestão apropriada n n Auditar periodicamente resultados dos Auditar periodicamente resultados dos controles biol controles bioló ógicos gicos

43

SAT SAT BONUS/MALUS BONUS/MALUS

n n Constitui Constituiç ção do ão do nexo epidemiol nexo epidemioló ógico gico a ser a ser definido pelos Centros de Referência de definido pelos Centros de Referência de Sa Saú úde do Trabalhador; de do Trabalhador;

n n Extin Extinç ção do nexo causal individual; ão do nexo causal individual; n n Inversão do ônus da prova acident Inversão do ônus da prova acidentá ário rio; ; n n SST passar SST passará á a ter conceito coletivo a ter conceito coletivo; ; n n Constitui Constituiç ção de Banco de Dados com base ão de Banco de Dados com base no PPP; no PPP;

n n Exigência de Exigência de publica publicaç ção de Balan ão de Balanç ços os Anuais Anuais em SST em SST (quantifica (quantificaç ções de ões de acidentes/doen acidentes/doenç ças, inversões em as, inversões em

A 3 A 3ª ª Conferência Nacional de SST Conferência Nacional de SST (24.03.2006) preconizou: (24.03.2006) preconizou:

44

MUITO OBRIGADO! MUITO OBRIGADO!

Paulo Gonzaga Paulo Gonzaga (m (mé édico do trabalho) dico do trabalho)

E E mail: mail: [email protected] [email protected]

(51) 8117.0011 (51) 8117.0011

SEMIN SEMINÁ ÁRIO CAMPINAS RIO CAMPINAS – – NOV/06 NOV/06

CIESP CIESP – – CAMPINAS E CAMPINAS E SIROTSKY GERSHENSON