Embed Size (px)

Citation preview

Instituições Financeiras www.managementsolutions.com

© M

anagem

ent

Solu

tions 2

019.

Todos o

s d

ireitos r

eserv

ados

Risco de Taxa de Juros na Carteira

Banking (IRRBB)

Visão geral e impactos

© Management Solutions 2019. Todos os direitos reservados | Página 2

ÍNDICE

1. IRRBB: Visão geral

2. Contexto regulatório

3. Principais impactos

4. Visão geral das linhas de ação

A. Anexos

© Management Solutions 2019. Todos os direitos reservados | Página 3

IRRBB: Visão geral Conceitos básicos 1

IRRBB (risco de taxa de juros da carteira bancária) é um risco estrutural do balanço que

aparece a partir dos desequilíbrios entre o ativo e o passivo. Estes desequilíbrios aparecem

devido à utilização de produtos com diferentes características de prazo, indexador e

opcionalidade no ativo e no passivo.

Definição do IRRBB

Abordagens de

cálculo Modelo de cálculo pré-determinado pelo

regulador.

Cálculo utiliza cenários de stress

definidor pelo regulador.

Modelo de cálculo desenvolvido pela IF.

Além dos cenários de stress

regulatórios, deve considerar: cenários

definidos pela IF.

Abordagem padronizada Modelos internos 1 2

Existem principalmente duas métricas complementares para mensurar o IRRBB, uma métrica

baseada no valor econômico da instituição (EVE) e outra na margem financeira (NII). Métricas

Mensura a variação do valor econômico

derivado de uma variação nas taxas de

juros.

Positivo para passivos e negativo para

ativos. Impacta principalmente produtos

pré-fixados.

Visão de longo prazo.

Mensura a variação da margem financeira

derivada de uma variação nas taxas de

juros.

Positivo para ativos e negativo para

passivos. Impacta principalmente produtos

pós-fixados.

Visão de 12 meses.

EVE (Economic Value of Equity) NII (Net Interest Income) 1 2

O IRRBB é um risco estrutural do balanço que deve ser mensurado em duas dimensões distintas, para

diferentes cenários de taxas de juros

© Management Solutions 2019. Todos os direitos reservados | Página 4

1 IRRBB: Visão geral Princípios do IRRBB

Pelo enfoque de Pilar II divulgado por Basileia, foram definidos 9 princípios do Interest Rate Risk in the Banking

Book (IRRBB) voltados às instituições financeiras

Elementos do

IRRBB

Governança

Apetite de

Risco

Mensuração

de lRRBB

Premissas de

cálculo e

modelagem

Sistemas e

modelos de

mensuração

Comunicação

Divulgação

Suficiência de

Capital

(1) Credit spread risk in the banking book

(2) 6 cenários: 2 paralelos, 2 com mudança de inclinação e 2 de forma da curva

(3) Model Risk Management:

(4) ALCO, Senior Management,..

9

8

7

6

5

4

3

2

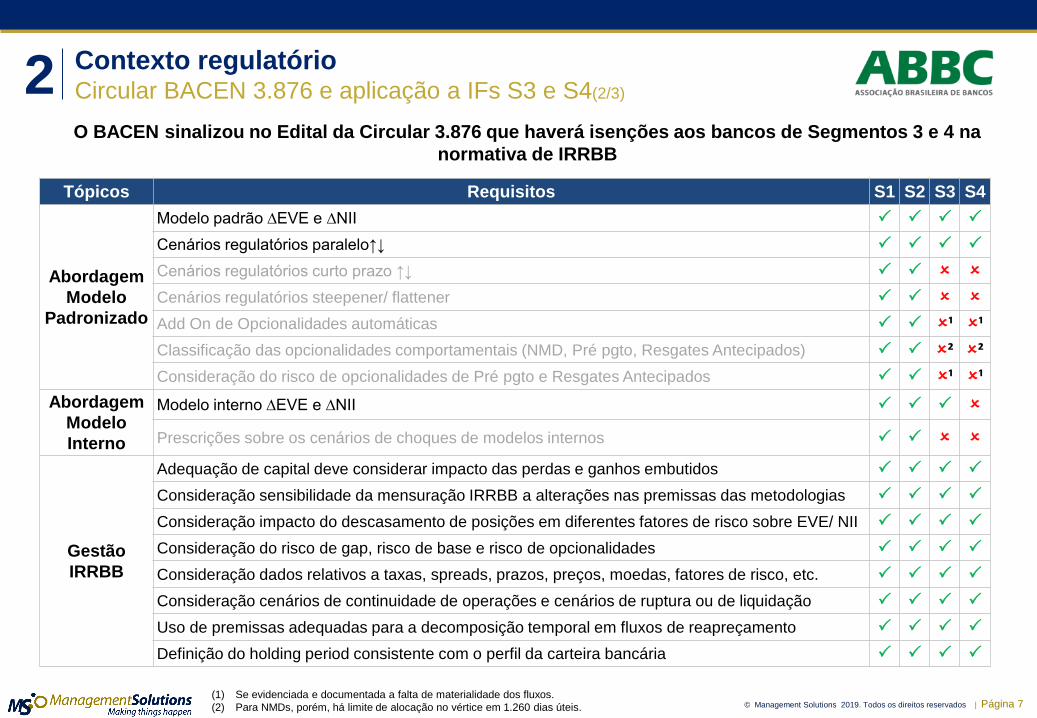

1 Identificar IRRBB inerente a produtos e atividade

Consideração adicional do CSRBB1

Integração com planejamento e orçamento

Reporte periódico ao Conselho ou órgãos delegados

Exposição IRRBB, cumprimento limites, premissas, testes de stress e revisões do framework (AI, externos).

Conselho (ou órgãos delegados4) responsável pelo framework de IRRBB, limites, sistemas, modelos, reporting,..

Informação pelo menos semestral ao Conselho Avaliação periódica independente (Auditoria…)

∆EVE e ∆NII para cenários regulatórios2 + qualitative disclosure

∆EVE: exclusão Patrimônio, taxa livre risco (ou + spread), balanço estático

∆NII: balanço constante e período 12 meses

Em termos de EVE e NII

Aprovação pelo Conselho de Administração.

Política de limites consistente com o apetite.

Alto impacto de premissas no IRRBB (NMDs, pré-pagamentos, liquidação antecipada,..)

Consideração de múltiplas dimensões.

Revisão mínima anual (inclui análise de sensib.).

Informação completa, precisa, automatizada

Mensuração por métodos estáticos e dinâmicos

Sujeitos ao processo de MRM3, incluindo VI e AI

Mensuração baseada no EVE e NII.

Cenários stress: internos, históricos e regulatórios2.

Reverse stress tests (qualitativos/quantitativos).

Consideração no ICAAP da instituição.

Cálculo mediante ∆EVE (+colchões de capital para ∆NII).

© Management Solutions 2019. Todos os direitos reservados | Página 5

Contexto regulatório IRRBB: Cronologia 2

Em Janeiro de 2018, o BACEN divulgou a Circular 3.876 para os bancos S1 e S2, que formaliza a adaptação

local de Basileia referente à regulação de IRRBB. Em Setembro do mesmo ano, lançou edital para consulta para

modificar a Circular incluindo os requerimentos específicos que deverão aplicar aos bancos de S3 e S4

Resumo executivo

2015 2019... 2016 …2004

Enfoques

Pilar I e Pilar

II

Adoção do enfoque Pilar II

• Orientações metodológicas

mais detalhadas

• Atualização dos requisitos de

divulgação

• Modelo padronizado atualizado

(baseado no EVE)

• Limiar mais estrito para

identificação de bancos atípicos

Basileia -

Princípios

para a

gestão e

supervisão

de IRRBB

Jul

Basileia -

Documento

consultivo

sobre

IRRBB

Mai

Basileia -

Atualização

princípios para

gestão

e supervisão

de IRRBB¹

Abr

Circular

BC 3.876

(S1 e S2)

Início da

aplicação do

normativo BC

(S1 e S2)

Jan Nov

2018

Jul

Edital 69

BC 3.876

(S3 e S4)

Set

Enfoques

Pilar I e Pilar

II

Enfoques

Pilar I e

Pilar II

/Jan

Início da

aplicação do

normativo BC

(S3 e S4)

(1) Para mais detalhes ver Anexo I.

© Management Solutions 2019. Todos os direitos reservados | Página 6

Contexto regulatório Circular BACEN 3.876 e aplicação a IFs S3 e S4(1/3) 2

A adaptação do documento final de Basileia sobre IRRBB para a regulação local implica que as instituições se

habilitem para a utilização, pelo menos, da abordagem padronizada

• IF e outras instituições

autorizadas a operar pelo BACEN

de segmentos 1 a 4.

Instituições de Segmento III:

• Vigência: 1º Jul. 2019.

• Divulgação ΔEVE e ΔNII :

• Abordagem padronizada

• Abordagem modelo interno

• Pilar I simplificado, ex.: cenários

regulatórios apenas paralelos alta +

baixa, podem excluir opc. aut,...

• Pilar II simplificado: isenções em

comparação a S1 e S2.

Âmbito de aplicação Previsão de aplicação para S3 e S4

Conteúdo principal da Circular 3.876

Adaptação local C. 3.876 BACEN – Edital 69 de Set/18

Instituições de Segmento IV:

• Vigência: 1º Jul. 2019.

• Divulgação ΔEVE e ΔNII:

• Abordagem padronizada

• Pilar I simplificado, ex.: cenários

regulatórios apenas paralelos alta +

baixa, podem excluir opc. aut,...

• Pilar II simplificado: isenções em

comparação a S1, S2 e S3.

Além das exigências de gerenciamento de IRRBB por Pilar II, em linha com as prescrições de Basileia, o BACEN também requer

que todas as instituições calculem o ΔNII e de ΔEVE com o objetivo de:

I. Avaliar a suficiência do valor de PR mantido para cobertura do IRRBB;

II. Realizar a divulgação pública dessas informações;

III. Emitir remessas de informações ao BACEN.

Poderão ser utilizadas metodologias

desenvolvidas internamente no caso

das IFs S1, S2 e S3..

Modelos padronizados (ΔEVE +ΔNII)

devem ser apurados para este envio.

© Management Solutions 2019. Todos os direitos reservados | Página 7

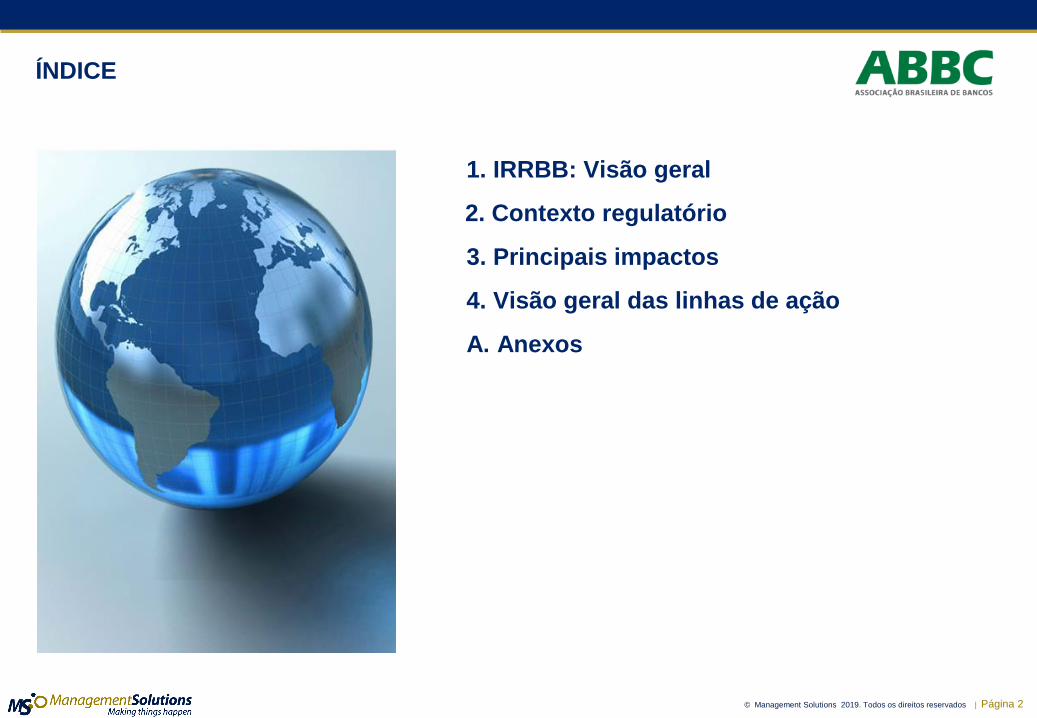

Contexto regulatório Circular BACEN 3.876 e aplicação a IFs S3 e S4(2/3) 2 O BACEN sinalizou no Edital da Circular 3.876 que haverá isenções aos bancos de Segmentos 3 e 4 na

normativa de IRRBB

Tópicos Requisitos S1 S2 S3 S4

Abordagem

Modelo

Padronizado

Modelo padrão ∆EVE e ∆NII P P P P

Cenários regulatórios paralelo↑↓ P P P P

Cenários regulatórios curto prazo ↑↓ P P O O

Cenários regulatórios steepener/ flattener P P O O

Add On de Opcionalidades automáticas P P O¹ O¹

Classificação das opcionalidades comportamentais (NMD, Pré pgto, Resgates Antecipados) P P O² O²

Consideração do risco de opcionalidades de Pré pgto e Resgates Antecipados P P O¹ O¹

Abordagem

Modelo

Interno

Modelo interno ∆EVE e ∆NII P P P O

Prescrições sobre os cenários de choques de modelos internos P P O O

Gestão

IRRBB

Adequação de capital deve considerar impacto das perdas e ganhos embutidos P P P P

Consideração sensibilidade da mensuração IRRBB a alterações nas premissas das metodologias P P P P

Consideração impacto do descasamento de posições em diferentes fatores de risco sobre EVE/ NII P P P P

Consideração do risco de gap, risco de base e risco de opcionalidades P P P P

Consideração dados relativos a taxas, spreads, prazos, preços, moedas, fatores de risco, etc. P P P P

Consideração cenários de continuidade de operações e cenários de ruptura ou de liquidação P P P P

Uso de premissas adequadas para a decomposição temporal em fluxos de reapreçamento P P P P

Definição do holding period consistente com o perfil da carteira bancária P P P P

(1) Se evidenciada e documentada a falta de materialidade dos fluxos.

(2) Para NMDs, porém, há limite de alocação no vértice em 1.260 dias úteis.

© Management Solutions 2019. Todos os direitos reservados | Página 8

Contexto regulatório Circular BACEN 3.876 e aplicação a IFs S3 e S4(3/3) 2 O BACEN sinalizou no Edital da Circular 3.876 que haverá isenções aos bancos de Segmentos 3 e 4 na

normativa de IRRBB

(1) Exceto em relação à exigência de flexibilidade dos sistemas.

(2) Exceto teste de estresse reverso.

(3) Exceto por premissas de prazos médio e máximo de NMDs.

Tópicos Requisitos S1 S2 S3 S4

Gestão

IRRBB

(cont.)

Limites de exposição de IRRBB incluído no RAS P P P O

Exigências sobre sistemas e dados P P P¹ O

Governança de Risco de Modelo e Validação P P O O

Documentação do ICAAP incluindo IRRBB P P O O

Avaliação do Risco de Spread de Crédito na carteira bancária (CSRBB) P P O O

Limites para cada tipos de risco de juros: gap risk, basis risk, risco de opcionalidade P P O O

Limites para monitorar evolução das posições em instrumentos avaliados por valor de mercado P P O O

Teste de Estresse P P² O O

Para instituições que utilizam modelo interno, aplicação de múltiplas metodologias nas métricas P P O O

Gestão de custo e a efetividade do hedge de taxa de juros da carteira bancária P P O O

Gestão do impacto de choques nos preços de instrumentos e hedges (prazos e ETTJs similares e

associadas a fatores de risco diferentes) P P O O

Gestão de necessidade do capital para conglomerado prudencial P P O O

Outros

Divulgação das métricas no formato padrão - qualitativas P P P P

Divulgação das métricas no formato padrão - quantitativas P P P O3

Teste de Outlier pelo BACEN P P O O

Alocação de capital P P P P

© Management Solutions 2019. Todos os direitos reservados | Página 9

A despeito das isenções pontuais na Circ. 3.876, os bancos de segmentos 3 e 4 terão obrigações de

mensuração, controle e reporte das métricas de IRRBB – M. Padronizado (S3+S4) e MI (S3) – , o que deverá

requerer um esforço relevante de capacitação metodológica, operacional e tecnológica das instituições

financeiras

Políticas e

processos

Organização e

Governança

Mensuração e

Modelos

Tecnologia e

dados

Principais impactos

• Aumento granularidade, complexidade

e frequência de métricas regulatórias

(EVE, NII,…)

• Sofisticação dos modelos de

mensuração e hipóteses (projeção

de fluxos de caixa para opcionalidades

comportamentais, alocação em

vértices temporais)

• Documentação dos modelos

• Revisão do framework de gestão e

controle de ALM

• Adequação de políticas e limites a

novas métricas e metodologias.

• Framework de redefinição de limites,

modelos de informação e

dashboards.

• Adaptação das calculadoras de

riscos

• Base de Dados: Maior

granularidade e frequência da

informação

• Modelo de controle (garantir a

qualidade do dado)

• Melhorias nas capacidades de

agrupamento e reporting

• Fortalecimento das funções de

mensuração e controle

• Impactos em governança:

envolvimento do Conselho,

comitês operacionais, apetite de

risco

Principais impactos Oportunidades e desafios 3

© Management Solutions 2019. Todos os direitos reservados | Página 10

Tecnologia e dados

Políticas e processos

Mensuração e Controle

Organização e Governança

Revisão de modelos para gestão e controle do IRRBB (adaptação aos requerimentos regulatórios)

Revisão de melhores práticas e definição de planos diretores para adequação a requisitos regulatórios

Redesenho de estruturas organizacionais e funções para assegurar o envolvimento da Alta Administração

1

2 Refinamento de modelos de mensuração estáticos e dinâmicos para a simulação do EVE e do NII com critérios de gestão e

regulatórios

Sofisticação dos modelos das opcionalidades comportamentais (NMDs, pré-pagamentos, ...)

Mensuração do impacto em EVE e NII dos cenários (internos e regulatórios)

Documentação técnica das métricas e modelos.

3

Automação dos processos de geração de reporting regulatório e gerencial

Seleção, desenvolvimento, fortalecimento e manutenção de ferramentas de cálculo e gestão de ALM, incorporando o IRRBB

Desenho e suporte de modelos e ferramentas de aprovisionamento de dados e melhoria das capacidades de aprovisionamento

(granularidade), agrupamento e reporting

Reforço de controles para garantir a qualidade do dado

Definição e atualização de manuais, políticas e/ou modelos de gestão de riscos estruturais

Redefinição de limites de exposição e de modelos de informação e dashboards

Existem quatro principais âmbitos de atuação (organização e governança, mensuração e

modelos, políticas e processos e tecnologia e dados) os quais englobam as iniciativas mais

relevantes a realizar para adaptar-se às exigências regulatórias de IRRBB

Workstreams

Visão geral das linhas de ação Tipologia de iniciativas 4

4

© Management Solutions 2019. Todos os direitos reservados | Página 11

Marcos Izena

Rua Funchal, 418, 31. andar

São Paulo

Brasil

Tel: +55 (11) 5105 0300 http://www.managementsolutions.com

Livia Cheretti

Rua Funchal, 418, 31. andar

São Paulo

Brasil

Tel: +55 (11) 5105 0300 http://www.managementsolutions.com

David Fernández

Rua Funchal, 418, 31. andar

São Paulo

Brasil

Tel: +55 (11) 5105 0300 http://www.managementsolutions.com

© Management Solutions 2019. Todos os direitos reservados | Página 12

ÍNDICE

1. IRRBB: Visão geral

2. Contexto regulatório

3. Principais impactos

4. Visão geral das linhas de ação

A. Anexos

© Management Solutions 2019. Todos os direitos reservados | Página 13

O framework de IRRBB estabelecido pelo documento final de Basileia de Jan/2016 prescreve maiores

detalhes sobre a gestão e divulgação do IRRBB pelos bancos e atualiza o modelo padrão

Contexto normativo

• Grandes bancos com atividade

internacional

• Outras instituições (segundo critério

do supervisor local)

• Princípios para gestão e supervisão

de IRR

(BCBS, jul. 2004)

• Documento consultivo sobre IRRBB

(BCBS, mai. 2015)

Âmbito de aplicação Próximos passos

Conteúdo principal (1)

Resumo executivo BCBS

Representa uma revisão dos princípios para a gestão e supervisão do IRRBB publicados em 2004.

No documento consultivo em mai-15, o Comitê de Basileia propôs dois possíveis enfoques para o tratamento regulatório do IRRBB:

enfoques de Pilar I e Pilar II. Estes poderiam ser aplicados conjuntamente ou de forma alternativa.

Em sua versão definitiva, se optou por adotar apenas o enfoque de Pilar II, por este captar melhor a natureza heterogênea do IRRBB:

Orientações mais detalhadas com relação às expectativas sobre o processo de gestão do IRRBB pelos bancos (cenários

de stress, hipóteses de modelos, validação interna…)

Atualização dos requisitos de divulgação (maior coerência, transparência e comparabilidade)

Modelo padronizado atualizado (baseado no EVE) que os supervisores poderão exigir que os bancos adotem se não

estiverem satisfeitos com o seu modelo interno

Limiares mais restritos para identificar bancos atípicos: Redução de 20% do capital total do banco para 15% de seu

capital de Nível 1 ao comparar a variação do EVE

Principais

Atualizações

• Data prevista de aplicação: 2018

BCBS: Padrões de gestão e supervisão do IRRBB Visão geral(1/3) A1

© Management Solutions 2019. Todos os direitos reservados | Página 14

BCBS: Padrões de gestão e supervisão do IRRBB Visão geral(2/3)

O framework revisado aborda princípios destinados para as instituições e princípios para os supervisores.

As melhorias em relação ao framework prévio se referem às expectativas de gestão do IRRBB, divulgação,

processo supervisório e identificação de bancos atípicos

• Maior detalhe a respeito das expectativas que as instituições devem cumprir na gestão do IRRBB:

cenários de choque e estresse das taxas de juros, premissas de comportamento e modelagem; e processo

de validação interna de seus modelos e sistemas de mensuração internos (IMS).

1. Elementos do IRRBB

2. Órgão do governança

3. Apetite de risco

4. Mensuração do IRRBB

5. Premissas

6. Sistemas e modelos de

mensuração

7. Comunicação

8. Divulgação

9. Suficiência de capital

10. Compilação de informação

11. Avaliações regulares

12. Identificação de bancos

atípicos

Principais melhorias em relação ao marco anterior

Expectativas de

gestão IRRBB

Divulgação

Identificação

bancos atípicos

• Requisitos de divulgação atualizados a fim de aportar maior consistência, transparência e

comparabilidade na quantificação e gerenciamento do IRRBB. Entre outros requisitos, inclui-se a

divulgação do impacto em MVE e NIM a partir de cenários comuns de choque de taxas de juros.

• Os supervisores devem publicar os critérios para identificar bancos atípicos

• Introduz um limite mais rigoroso: 15% da Tier 1 (em lugar de 20% de capital total).

• Aprofunda os fatores que o supervisor deve considerar ao avaliar o nível e gestão das exposições de

IRRBB dos bancos.

• O supervisor poderá exigir a aplicação por parte das instituições do método padrão se o sistema de

mensuração interna não capturar adequadamente o IRRBB.

Processo

supervisório

Princípios

Princípios

para

instituições

Princípios

para

supervisores

A1

© Management Solutions 2019. Todos os direitos reservados | Página 15

BCBS: Padrões de gestão e supervisão do IRRBB Visão geral(3/3)

Elementos do

IRRBB

Governança

Apetite de

Risco

Mensuração

de lRRBB

Premissas de

conduta e

modelagem

Sistemas e

modelos de

mensuração

Comunicação

Divulgação

Suficiência de

Capital

Coleta de

Informação

Avaliações

periódicas

Identificação

de bancos

atípicos

Princípios para as instituições

Princípios para os supervisores

(1) Credit spread risk in the banking book

(2) 6 cenários: 2 paralelos, 2 com mudança de inclinação e 2 de forma da curva

(3) Model Risk Management: (4) ALCO, Senior Management,..

12

11

10

9

8

7

6

5

4

3

2

1 Identificar IRRBB inerente a produtos e atividade

Consideração adicional do CSRBB1

Integração com planejamento e orçamento

Reporte periódico ao Conselho ou órgãos delegados

Exposição IRRBB, cumprimento limites, premissas, testes de stress e revisões do framework (AI, externos).

Conselho (ou órgãos delegados4) responsável pelo framework de IRRBB, limites, sistemas, modelos, reporting,..

Informação pelo menos semestral ao Conselho Avaliação periódica independente (Auditoria…)

∆EVE e ∆NII para cenários regulatórios2 + qualitative disclosure

∆EVE: exclusão Patrimônio, taxa livre risco (ou + spread), balanço estático

∆NII: balanço constante e período 12 meses

Em termos de EVE e NII

Aprovação pelo Conselho de Administração.

Política de limites consistente com o apetite.

Alto impacto de premissas no IRRBB (NMDs, pré-pagamentos, liquidação antecipada,..)

Consideração de múltiplas dimensões.

Revisão mínima anual (inclui análise de sensib.).

Consideração do tamanho e complexidade

Especial atenção a premissas e mudanças em políticas/modelos

Inclui comparação com peers

Informação completa, precisa, automatizada

Mensuração por métodos estáticos e dinâmicos

Sujeitos ao processo de MRM3, incluindo VI e AI

Critério: mínimo ∆EVE2 > 15% Capital Tier1

Medidas: reduzir exposição, recapitalizar-se, restringir parâmetros internos, melhoria marco IRRBB.

Mensuração baseada no EVE e NII.

Cenários stress: internos, históricos e regulatórios2.

Reverse stress tests (qualitativos/quantitativos).

Consideração no ICAAP da instituição.

Cálculo mediante ∆EVE (+colchões de capital para ∆NII).

Pelo enfoque de Pilar II divulgado por Basileia, foram definidos 9 princípios voltados às instituições e 3

relacionados com a atividade dos supervisores

∆EVE e ∆NII (regulatórios2 + adicionais supervisor).

Modelagem NMDs, opcionalidades, tratamento Capital Próprio,…

∆EVE por método padrão (opcional).

A1

© Management Solutions 2019. Todos os direitos reservados | Página 16

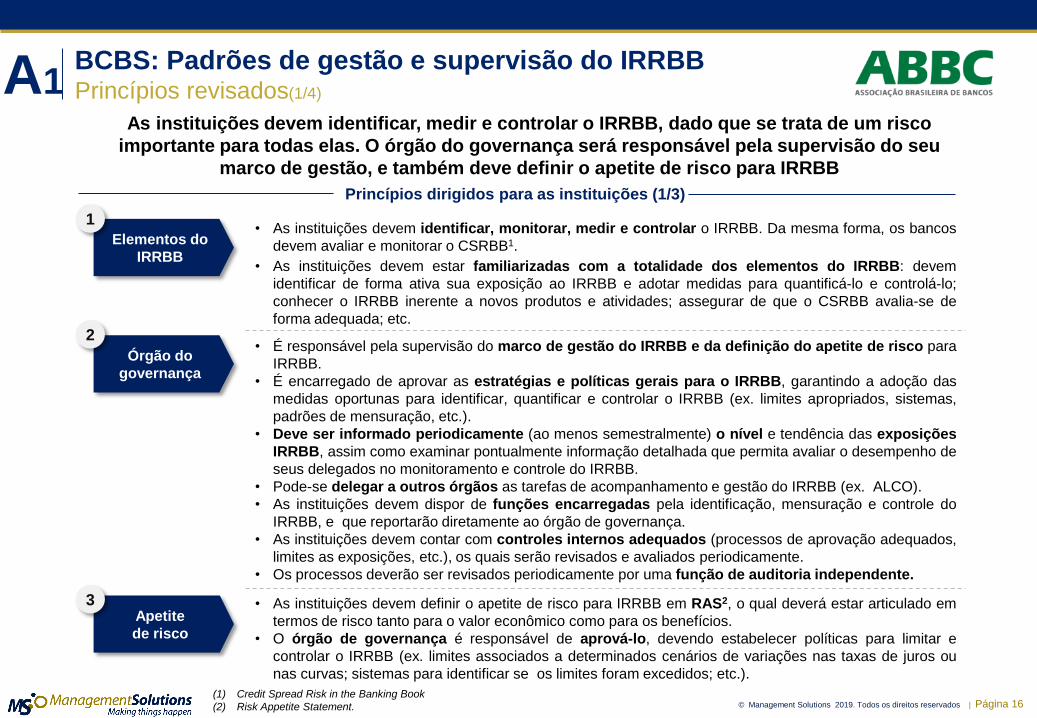

BCBS: Padrões de gestão e supervisão do IRRBB Princípios revisados(1/4)

• É responsável pela supervisão do marco de gestão do IRRBB e da definição do apetite de risco para

IRRBB.

• É encarregado de aprovar as estratégias e políticas gerais para o IRRBB, garantindo a adoção das

medidas oportunas para identificar, quantificar e controlar o IRRBB (ex. limites apropriados, sistemas,

padrões de mensuração, etc.).

• Deve ser informado periodicamente (ao menos semestralmente) o nível e tendência das exposições

IRRBB, assim como examinar pontualmente informação detalhada que permita avaliar o desempenho de

seus delegados no monitoramento e controle do IRRBB.

• Pode-se delegar a outros órgãos as tarefas de acompanhamento e gestão do IRRBB (ex. ALCO).

• As instituições devem dispor de funções encarregadas pela identificação, mensuração e controle do

IRRBB, e que reportarão diretamente ao órgão de governança.

• As instituições devem contar com controles internos adequados (processos de aprovação adequados,

limites as exposições, etc.), os quais serão revisados e avaliados periodicamente.

• Os processos deverão ser revisados periodicamente por uma função de auditoria independente.

Elementos do

IRRBB

• As instituições devem identificar, monitorar, medir e controlar o IRRBB. Da mesma forma, os bancos

devem avaliar e monitorar o CSRBB1.

• As instituições devem estar familiarizadas com a totalidade dos elementos do IRRBB: devem

identificar de forma ativa sua exposição ao IRRBB e adotar medidas para quantificá-lo e controlá-lo;

conhecer o IRRBB inerente a novos produtos e atividades; assegurar de que o CSRBB avalia-se de

forma adequada; etc.

Apetite

de risco

• As instituições devem definir o apetite de risco para IRRBB em RAS2, o qual deverá estar articulado em

termos de risco tanto para o valor econômico como para os benefícios.

• O órgão de governança é responsável de aprová-lo, devendo estabelecer políticas para limitar e

controlar o IRRBB (ex. limites associados a determinados cenários de variações nas taxas de juros ou

nas curvas; sistemas para identificar se os limites foram excedidos; etc.).

1

Órgão do

governança

(1) Credit Spread Risk in the Banking Book

(2) Risk Appetite Statement.

Princípios dirigidos para as instituições (1/3)

As instituições devem identificar, medir e controlar o IRRBB, dado que se trata de um risco

importante para todas elas. O órgão do governança será responsável pela supervisão do seu

marco de gestão, e também deve definir o apetite de risco para IRRBB

2

3

A1

© Management Solutions 2019. Todos os direitos reservados | Página 17

BCBS: Padrões de gestão e supervisão do IRRBB Princípios revisados(2/4)

• A mensuração do IRRBB, os pressupostos de comportamento e modelagem devem ser entendidos

plenamente, ser conceitualmente sólidos e estar documentados.

• Os produtos que habitualmente incluem pressupostos de comportamento são: i) empréstimos à taxa

fixa sujeitos a risco de liquidação antecipada; ii) compromissos à taxa fixa; iii) depósitos a prazo com

risco de reembolso antecipado; e iv) depósitos sem vencimento contratual (NMD).

• Os pressupostos de modelagem devem ser conceitualmente sólidos e confiáveis, bem como coerentes

com a experiência histórica. As instituições devem considerar que o exercício de uma opção irá variar,

não só dependendo da taxa de juros do cenário de choque e estresse, mas também com base em outras

dimensões (por exemplo, montante do empréstimo, relação empréstimo / valor, localização geográfica,

maturidade original , relação do cliente com a instituição, ambiente competitivo, ...).

• As instituições devem ser capazes de examinar a adequação dos pressupostos de comportamento,

de maneira que devem realizar uma análise de sensibilidade periodicamente.

• As instituições devem revisar os pressupostos significativos no mínimo anualmente, e de maneira

mais frequente quando as condições de mercado mudem de forma rápida.

A mensuração do IRRBB deverá considerar tanto o impacto no valor econômico como nos

resultados, decorrente da aplicação de múltiplos cenários de choque e de estresse nas taxas de

juro. Por outro lado, as premissas devem ser completamente entendidas e documentadas

Mensuração do

IRRBB

• Deverá estar baseada nos resultados de mensuração tanto no valor econômico como nos resultados

após aplicação de uma série de cenários de choque e estresse de taxas de juros.

• As instituições devem ser capazes de calcular os impactos nestas métricas em múltiplos cenários:

i. Cenários de choque de taxas de juros selecionados internamente (marco de ICAAP).

ii. Cenários de estresse históricos e hipotéticos.

iii. Os seis cenários de choque prescritos pela BCBS: movimentos paralelos (alto / baixo),

variações de inclinação (aumento / diminuição), mudanças de taxa curta (para cima / baixo).

iv. Outros cenários de choque adicionais requeridos pelo supervisor.

• Devem selecionar cenários que proporcionem estimações representativas de risco, devendo levar em

conta vários aspectos: identificação do risco de gap paralelo e não paralelo, instrumentos ou mercados

com concentração, interação com riscos relacionados, etc.

• Os bancos deverão desenvolver e implementar um marco efetivo de stress testing para IRRBB.O

stress testing para IRRBB deverá ser considerado em ICAAP.

4

Pressupostos

5

Princípios dirigidos para as instituições (2/3)

A1

© Management Solutions 2019. Todos os direitos reservados | Página 18

BCBS: Padrões de gestão e supervisão do IRRBB Princípios revisados(3/4)

• A suficiência de capital para fins do IRRBB deve ser considerada especificamente como parte do

ICAAP aprovado pelo órgão de governança, e em consonância com o apetite de risco do IRRBB do

banco. Assim, as instituições são responsáveis de avaliar o nível de capital que devem manter e garantir

que é suficiente para cobrir o IRRBB e seus riscos relacionados.

• A avaliação de suficiência de capital deve levar em conta aspectos como os limites internos das

exposições ao IRRBB ou a sensibilidade das medidas internas aos pressupostos de modelagem.

• A informação sobre o nível de exposição IRRBB e as práticas de mensuração e controle devem ser

divulgadas periodicamente. Especificamente, as instituições devem divulgar a variação sobre o EVE

e sobre o NII1 sob os cenários prescritos pelo BCBS2. Também devem fornecer informações qualitativas

suficientes que facilitem a interpretação dos números para o mercado e para o público em geral.

• Para melhorar a comparabilidade entre as instituições, as exposições devem ser calculadas

considerando certos aspectos (p. ex., para calcular ∆EVE, os fluxos de caixa se descontam com a taxa

livre de risco).

• Os resultados de mensuração do IRRBB e as estratégias de cobertura devem ser reportados

periodicamente ao órgão do governança, a um nível relevante de agregação.

• Os relatórios devem conter no mínimo os seguintes pontos: resumo das exposições do IRRBB;

relatórios com justificativas do cumprimento das políticas e limites de banco; os pressupostos chaves de

modelagem; os resultados de testes de estresse; e um resumo da revisão das políticas, procedimentos e

adequação dos sistemas de mensuração.

(1) Economic Value of Equity / Net Interest Income.

(2) O Anexo 3 especifica as tabelas segundo as quais as instituições devem divulgar as informações.

Os resultados de mensuração do IRRBB devem ser reportados ao órgão do governança.

Além disso, também se estabelecem certos requisitos de divulgação em relação ao IRRBB. Por

último, a adequação de capital para IRRBB deve ser considerada no ICAAP

Sistemas e

modelos

de mensuração

6 • Devem empregar informação confiável, estar documentados e ser objeto de controles adequados.

• As instituições devem contar com um marco de validação eficaz, que inclui a avaliação da solidez

metodológica, um modelo de acompanhamento contínuo e as análises dos resultados (incluindo back

testings). Deve ser coletado em uma política formal revisada e aprovada pelo órgão do governança

Suficiência de

capital

Comunicação

7

9

Divulgação

8

Princípios dirigidos para as instituições (2/3)

A1

© Management Solutions 2019. Todos os direitos reservados | Página 19

BCBS: Padrões de gestão e supervisão do IRRBB Princípios revisados(4/4)

• Os supervisores devem avaliar regularmente o IRRBB das instituições e a efetividade dos modelos

para a identificação, mensuração, monitoramento e controle.

• Os supervisores devem considerar em suas avaliações a complexidade e o nível de risco dos ativos,

passivos e elementos fora do balanço; a supervisão do órgão de governança do banco; a efetividade dos

programas de stress test; a adequação do nível do IRRBB em relação com o capital da instituição; a

efetividade dos limites e controles de risco; etc.

• Os supervisores devem cooperar e compartilhar informação com supervisores de outras jurisdições.

• Os supervisores devem publicar os critérios para a identificação de bancos atípicos. Neste sentido, os

supervisores devem implementar ao menos um teste de materialidade que compare a máxima variação

de EVE de uma instituição, sobre os seis cenários prescritos pelo BCBS, com 15% de capital Tier 11.

• As instituições identificadas como atípicas conforme estes critérios estarão sujeitas a revisão.

• É relevante saber que o supervisor poderia exigir a aplicação pelos bancos do método padrão se o

sistema de mensuração interno do banco não capturar adequadamente o IRRBB.

• Quando um supervisor conclui que a gestão do IRRBB é inadequada ou que se está assumindo riscos

de forma excessiva, pode requerer que a instituição cumpra com uma ou mais das seguintes ações:

i. Reduzir sua exposição ao IRRBB (ex. mediante coberturas).

ii. Emitir capital adicional.

iii. Estabelecer limites nos parâmetros internos de riscos empregados pelo banco.

iv. Melhorar o marco de gestão de risco.

(1) Os supervisores podem implementar testes adicionais de materialidade. Esses testes poderiam usar uma medida de capital diferente

(ex. CET1), mas o limiar deve ser ao menos tão exigente como 15% de capital Tier 1.

Princípios dirigidos para os supervisores

Por sua vez, os supervisores devem reunir informação suficiente para avaliar o IRRBB das

instituições. Se concluírem que a gestão do IRRBB é inadequada, podem requerer das instituições

diversas medidas, como reduzir sua exposição a IRRBB ou aumentar o seu nível de capital

Compilação de

informação

10

Avaliações

regulares

11

Identificação

de bancos

atípicos

12

• Os supervisores devem de maneira regular reunir informação suficiente para realizar o

acompanhamento das tendências nas exposições IRRBB, avaliar a robustez da gestão do IRRBB e

identificar bancos atípicos (uma vez que podem estar sujeitos a requisitos de capital adicionais).

• Os supervisores devem assegurar que a coleta de informação é comparável e consistente em relação

a todas as instituições supervisionadas.

A1

© Management Solutions 2019. Todos os direitos reservados | Página 20

Sobre a Management Solutions Quem Somos?

A Management Solutions é uma firma global e independente de consultoria de 2.000 profissionais e com

escritórios em 24 cidades (com operações em mais de 40 países)

A Management Solutions é uma firma global e independente de

consultoria, focada em negócio e seu suporte (organização,

processos, riscos e tecnologias relacionadas).

Com escritórios em:

Europa Madri, Barcelona, Bilbao, Londres, Frankfurt,

Paris, Varsóvia, Zurique, Milão, Roma, Lisboa

Américas

Nova York, Boston, Atlanta, Birmingham, San Juan

de Porto Rico, Cidade do México, Medellín, Bogotá,

São Paulo, Lima, Buenos Aires, Santiago de Chile

Ásia Pequim

…a partir dos quais atendemos de forma recorrente clientes que

atuam em outros países na Europa (Países Baixos, Bélgica,

Luxemburgo, Noruega, Dinamarca, Suécia, Finlândia, Andorra, etc.);

nas Américas (Canadá, Panamá, Costa Rica, Equador, Uruguai,

Paraguai, Venezuela, Nicarágua, Honduras, El Salvador, República

Dominicana, Guatemala, etc.); na Ásia (Cingapura, Turquia, Índia,

etc.); e na África (Senegal, Guiné Equatorial, Angola, etc.).

…a MS conta atualmente com uma equipe multidisciplinar (funcionais,

matemáticos, técnicos e integradores de sistemas) de 2.000

profissionais.

Escritórios em países com presença permanente

Atividade Recorrente Presença Permanente

Madri Pza. Pablo Ruiz Picasso, 1

28020 – Madrid

Barcelona Avda. Diagonal, 654

08034 – Barcelona

Bilbao Pza. Euskadi, 5

48009 – Bilbao

London 6 Bevis Marks

EC3A 7BA – London

Frankfurt Bockenheimer Landstraße, 51-53

60325 – Frankfurt am Main

Paris 14 Avenue d’Eylau

75116 – Paris

Varsóvia Bonifraterska 17

00-203 Warszawa

Zurique Bellerivestraße, 201

8034 – Zürich

Milão Via Visconti di Modrone, 11

20122 – Milano

Rome Via Vincenzo Bellini, 22

00198 – Roma

Lisboa Avenida da Liberdade 245

1250-143 - Lisboa

Europa

Nova York From which Atlanta is managed

1120 Avenue of the Americas

NY 10036 – New York

Boston 21 Custom House Street

MA 02110 – Boston

Birmingham 420 20th Street North

AL 35203 – Birmingham

San Juan do Puerto Rico

105 Ponce de León Av

00917 – San Juan

Cidade do México Prol. Paseo de la Reforma, 1015

01376 – Ciudad de México

Medellín Carrera 43A

1-50 - Medellín

Bogotá Carrera 7 No. 71-21

Edificio Avenida Chile – Bogotá

Lima Av. Andrés Reyes 437

27 – Lima

São Paulo Rua Funchal, 418

04551-060 – São Paulo

Santiago do Chile Enrique Foster Norte, 21

755-0163 – Santiago

Buenos Aires Av. Alicia Moreau de Justo, 140

C1107AAD – Buenos Aires

Asia Pequim 1 Jian Guo Men Wai Avenue

100004 – Beijing

Américas

A2

© Management Solutions 2019. Todos os direitos reservados | Página 21

Sobre a Management Solutions Serviços

A Management Solutions está estruturada de forma matricial, combinando setores

(Finanças, Energia e Telecomunicações) com linhas de serviço

• Estratégia corporativa

• Planejamento estratégico

• Modelos de gestão (negócios e funções de

serviço)

• Fusões, aquisições e/ou venda de negócios

• Planos de integração ou de segregação

• Modelos de distribuição (omnicanalidade)

• Experiência cliente (customer journeys)

• Sistemática comercial (captação, vinculação,

retenção)

• Segmentação e inteligência comercial

• Datamarts de marketing

• CRM analítico e operacional

• Mystery Shopping

• Modelos organizacionais e de governança

• Eficiência (comercial e operacional)

• Benchmarking (métricas e dimensionamento)

• Reengenharia de processos e serviços com

foco em eficiência, controle e qualidade

• Certificação da excelência Operacional

• Transformação digital

• Governança da informação, dados e modelos

Serviços e tipos de projetos

• Riscos de crédito (modelos, motores, datamarts, reporting)

• Riscos de mercado

• Riscos corporativos (juros, câmbio, liquidez) e

atuariais

• Risco operacional e riscos não prudenciais (conduta,

modelo, reputacional, estratégico, etc.)

• Gestão global do risco na empresa (EWRM), capital,

rentabilidade ajustada ao risco (RAR) e estratégia de preço

• Frameworks de informação financeira

• Planejamento financeiro

• Sistemas de Informação Gerencial

• Sistemas de contabilidade financeira e consolidação

• Sistemas gerenciais e dashboards

• Sistemas de rentabilidade analítica

• Sistemas de orçamentação

• Contabilidade de custos

• Desenvolvimento de soluções proprietárias (MIR -

risco de crédito-, SIRO -risco operacional-, Paladin -

PLD-, etc.)

• Seleção e implantação de software

• Arquitetura, infraestrutura e comunicações

• Gestão do conhecimento

• Soluções mobile/internet

• PMO de execução de projetos tecnológicos

Estratégia

Gestão

Comercial e de

Marketing

Transformação:

Organização e

Processos

Gerenciamento

e Controle de

Riscos

Informação

Gerencial e

Financeira

Novas

Tecnologias

A2

© Management Solutions 2019. Todos os direitos reservados | Página 22

Sobre a Management Solutions Clientes

A Management Solutions presta serviço para mais de 600 clientes em todo o mundo,

dos quais 400 são instituições financeiras

2 grupos financeiros estadunidenses líderes globais1

Compass Santander US RBS HSBC Deutsche Bank World Bank Scotiabank Metlife Bancomer Barclays Banorte Ixe Grupo financeiro

líder mexicano1

RSA México B. Azteca BNP (Cardif) BHD CAF BICE Bladex Pichincha SHF PEMEX GNP Compartamos B.C. Costa Rica Moodys…

HSBC Itaú Unibanco Grupo financeiro líder brasileiro1

Caixa Econômica Federal Santander BBVA Standard Bank Haitong Votorantim Petrobras Enel Vivo Via Varejo…

BCP RIMAC Interbank Banco de Chile B. C. Chile Corpbanca BCI Banco Estado Banco Rio Banco Safra Banco Galicia Banco Francés Davivienda Bancolombia…

China CITIC Bank BBVA Grupo financeiro líder britânico1

Santander Fortune Auto Finance…

ING Société Générale Credit Suisse Crédit Mutuel (TBK) UniCredit Caixabank B. Sabadell 50 Caixas de

Poupança

Santander BBVA Barclays RBS Lloyds ING 2 Supervisores

Europeus1

2 Org. financeiras supranacionais1

Bankia KBL B. Popular Bankinter BNP (BNL; Cetelem) Haitong CGD Mapfre

Aegon Aviva AXA CNP Allianz Zurich Generali Direct Seguros VidaCaixa

REE EDP Fundo de investimento estadunidense1

El Corte Inglés Carrefour FCC Acciona Inditex ITP…

Telefónica Repsol EON Enel Iberdrola GNF Cepsa Galp ENI

B. de Dakar B. Nacional

de Guinea Ecuatorial

BCG Angola…

Presença permanente Atividade recorrente (1) Por confidencialidade, alguns clientes são incluídos de forma anônima

A2

© Management Solutions 2019. Todos os direitos reservados | Página 23

Sobre a Management Solutions Uma proposta de valor diferenciada

Nossa missão é criar propostas de valor para nossos clientes e comprometer-nos com

sua implantação efetiva, com um objetivo básico: converter-nos em seus parceiros de confiança

Uma proposta de valor diferenciada

Firma global,

internacional e

independente

• Um partnership global que garante uma eficiente resposta às solicitações do cliente: selecionando os recursos

mais apropriados para cada projeto, independentemente de onde estejam localizados.

• Uma firma independente: propriedade de seus sócios profissionais que financiam 100% das operações.

• Uma forte vocação internacional: 24 escritórios e operações em mais de 40 países da Europa, Américas, Ásia e

África.

Fortes

capacidades analíticas

e conhecimento

especialista

• Profundo conhecimento dos negócios em que nossos clientes atuam: mais de 600 clientes (globais e locais)

em setores regulados (finanças, energia e telecomunicações).

• Uma equipe multidisciplinar de comprovadas capacidades quantitativas, tecnológicas e funcionais: com uma

forte capacidade analítica e um profundo conhecimento setorial.

• Uma organização matricial (cliente, setor, competência e localidade geográfica), que facilita a gestão do

conhecimento e que conta com uma equipe global de pesquisa e desenvolvimento.

• Uma forte cultura corporativa: compromisso, vocação de serviço e busca constante da excelência (que requer

talento, esforço e treinamento).

• Uma trajetória que nos avaliza: provada capacidade de entrega, que se substanciou em um importante

crescimento orgânico (x25 em 15 anos).

Cultura de

compromisso

Trajetória diferenciada

A2

© Management Solutions 2019. Todos os direitos reservados | Página 24

Sobre a Management Solutions Experiência no âmbito de ALM(1/2)

A Management Solutions possui ampla e demonstrada experiência em diferentes tipologias relacionadas à

gestão de ativos e passivos (ALM)

Documentação de modelos técnicos de métricas e componentes do IRRBB (EVE, NII,

Holding Period, Ganhos e Perdas Embutidas (GPE), NMDs, Pré-pagamento, Resgates

Antecipados, CSRBB, critérios e justificativas para fluxos não relevantes..)

Apoio na Validação Interna de modelos de risco de taxa de juros na carteira banking

para composição do IRRBB (pré e pós Circular 3876) e requerimentos do ICAAP para

IRRBB (MVE, NIM, Earning Adjusted Value, GPE, holding period, depósitos sem

vencimento, pré-pagamento).

Benchmark da função de ALM, a respeito de funções, métricas e limites, integração com

outros riscos, integração com capital e apetite, Hedge accounting, ALCO, tratamento e

modelagem de produtos com opcionalidade embutida.

Revisão de modelos para a gestão e controle de riscos estruturais, e definição de

planos diretores para adequação a requisitos regulatórios e melhores práticas.

Elaboração de políticas de ALM, incluindo as diretrizes para estrutura organizacional,

processos de gestão, metodologias, divulgação de informações, processos de auditoria e

treinamento, responsabilidades, processos de documentação, diretrizes de

confidencialidade, políticas de administração de recursos, processos de aprovação e

validação.

Desenho de modelos para simulação estocástica da margem financeira, valor

econômico e cálculo de capital econômico por risco ALM.

Experiência

comprovada em

projetos de diferentes

tipologias relacionados

à gestão de ativos e

passivos (ALM) e

liquidez e em suas

implantações em

instituições financeiras

(1/2)

A2

© Management Solutions 2019. Todos os direitos reservados | Página 25

Sobre a Management Solutions Experiência no âmbito de ALM(2/2)

A Management Solutions possui ampla e demonstrada experiência em diferentes tipologias relacionadas à

gestão de ativos e passivos (ALM)

(cont.)

Implantação e acompanhamento de modelos internos

Implantação de Back Office de ALM para um suporte operacional eficaz para as

funções de gestão e controle.

Definição e construção de repositórios para armazenamento e exploração de

informação para reporting regulatório e de gerenciamento de risco ALM.

Definição de requerimentos de dados para IRRBB e transformação de base de

dados para se adaptar aos níveis desejados de granularidade para fazer frente às

exigências regulatórias e estudos para sofisticações de modelos.

Implantação ou melhoria de ferramentas especialistas para a gestão de riscos

estruturais (Bancware/QRM...) e construção de ferramentas internas.

Automação de processos de geração de informação para BIS III (LCR e NSFR) e

Supervisores Locais (ex.: demonstrativos “RP’’ e ‘’L” do BdE e “ILAA” da FSA).

Modelagem de gap de liquidez dinâmico (operações sem vencimento, opções

implícitas e pagamentos antecipados,,…) e projeção de índices.

Modelagem de taxas de transferência considerando custos de liquidez.

Definição/revisão de Manuais de Políticas e Procedimentos e Planos de

Contingência de Liquidez.

Experiência

comprovada em

projetos de diferentes

tipologias relacionados

à gestão de ativos e

passivos (ALM) e

liquidez e em suas

implantações em

instituições financeiras

(2/2)

A2

© Management Solutions 2019. Todos os direitos reservados | Página 26

Sobre a Management Solutions Capacidades técnicas e monitoramento

Uma área robusta de P&D contribui para a inovação, mantendo a prática de consultoria da MS no mais alto

padrão de qualidade e oferecendo aos clientes informações de ponta

Prover serviços aos profissionais da Firma e a seus

clientes nos aspectos quantitativos necessários para

assumir os projetos com excelência, através da aplicação

das melhores práticas e da prospecção contínua das

últimas tendências em análise e modelagem.

Metodologia

e Modelos

Centralizar e difundir o conhecimento regulatório graças a

seu sistema de vigilância ativo (Alertas regulatórios);

analisar a regulação dos setores de atividade de MS

destacando suas implicações; e permitir a antecipação às

mudanças.

Regulação

Analisar e comunicar a situação econômica e financeira

dos países nos quais a Management Solutions

desenvolve suas atividades através de informes

trimestrais; e elaborar estudos sob demanda e análises

comparativas das instituições, corporações e países onde

a Firma atua.

Conjuntura

Objetivo Função

1

2

3

Gestão do conhecimento

Prover suporte a projetos

coordenando o conhecimento

e melhores práticas das

diferentes localidades

geográficas; dirigir e

coordenar o sistema de

publicações da Firma, tanto de

caráter externo (newsletters)

como interno (informes de

conjuntura, resumos de

regulação, etc.).

A2