Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO LATO SENSU

INSTITUTO A VEZ DO MESTRE

Fluxo de caixa: um instrumento para a Analise Financeira

Por: Cristianne Miranda de Barros Alencar

Orientador

Prof.Jorge Tadeu

Rio de Janeiro

2009

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO LATO SENSU

INSTITUTO A VEZ DO MESTRE

Fluxo de caixa: um instrumento para a Analise Financeira

Apresentação de monografia ao Instituto A Vez do

Mestre – Universidade Candido Mendes como

requisito parcial para obtenção do grau de

especialista em Finanças e Gestão Corporativa

Por: Cristianne Miranda de Barros Alencar

3

AGRADECIMENTOS

....a minha mãe, como minha base

para ter a estrutura necessária para

passos maiores, a minha irmã e meu

pai como referencial em formação

profissional e independência em todos

os sentidos......

4

DEDICATÓRIA

.....dedica-se a minha mãe e minha

irmã .......

5

EPÍGRAFE

“Mas em toda parte nós vemos ricos e pobres vivendo lado a lado, no mesmo

ambiente, comumente na mesma profissão.”

Wallace D. Wattles

6

RESUMO

O trabalho que veremos a seguir trata da relação de controle da liquidez da

empresa com uma forma simples de visualização e esclarecimento. A maioria

das empresas de médio porte possui uma determinada dificuldade em assumir

relatórios aos quais sejam exibidas as características de liquidez da empresa

fora o Balanço Contábil, um relatório unicamente financeiro e que possua fácil

aplicação no dia a dia das empresas e que seja de manipulação simples,

somente necessitando de disciplina em seu preenchimento e clareza nas

informações descritas. Teremos exemplos de Fluxos de caixa diários, mensais

e periódicos, determinados pelo tempo solicitado para responder a uma exata

questão. A sua base analítica somente terá as informações descritas em

lançamentos bancários, o que facilita enxergar o que há de saídas e entradas

operacionais ou financeiras. Ferramenta que consegue demonstrar ao

administrador financeiro para a tomada de decisão no seu dia a dia por refletir

e prever o que acontecerá com as finanças da empresa em um determinado

período. Através deste relatório conseguimos avaliar possíveis tomadas de

decisões, análises econômico-financeiras e patrimoniais que irão auxiliar o

andamento da empresa.

7

METODOLOGIA

Pesquisa Bibliográfica e planilhas de arquivo pessoal.

8

SUMÁRIO

INTRODUÇÃO 09

CAPÍTULO I - Aspectos Gerais sobre o Fluxo de Caixa 10

CAPÍTULO II - Funcionalidades e aplicabilidades 13

CAPÍTULO III – A Analise propriamente dita 22

CONCLUSÃO 24

BIBLIOGRAFIA 25

ÍNDICE 27

9

INTRODUÇÃO

È de extrema clareza para os profissionais de Finanças a necessidade

de comprometimento e controle das ações existentes dentro de uma empresa

de médio porte. Com o intuito de crescimento e aprimoramento constante de

sua presença no mercado, exigimos qualificação e apresentação de resultados

que venha a agregar valores e conseguir manter e estabilizar, sempre que

possível, a liquidez da empresa a qual nos integramos.

O fluxo de caixa tem essa missão e neste trabalho teremos descritos

exemplos práticos para o dia-a-dia: planos diários, mensais e de projeção para

a qualidade e segurança do profissional e principalmente da organização.

Teremos no primeiro capitulo uma idéia geral do que se trata e para

que serve a aplicação do Fluxo de Caixa.

No segundo Capitulo a demonstração prática de como efetuar a

criação de um Fluxo em diferentes modelos e conforme a necessidade da

empresa.

O terceiro capitulo demonstra quais as principais características que

devem ser aplicadas a Analise Financeira, citando e demonstrando quais os

rácios devem ser verificados e aplicados para a Analise.

O trabalho que se apresenta segue com o intuito de facilitar e agregar

conhecimento e ferramentas para o profissional de finanças e todo aquele

novo empreendedor que busca seu lugar no mercado.

10

CAPÍTULO I

Aspectos Gerais sobre o fluxo de caixa

1.1. Considerações Gerais

Hoje temos empresas cada vez mais dinâmicas e necessitadas de

agilidade em informações e que estas sejam cada vez mais completas. A

constante busca em excelência de relatórios e analises faz com que

busquemos constante aperfeiçoamento e clareza de idéias, a comunicação

tem de ser plena e muito bem entendida por todos os setores dentro de uma

empresa de médio porte. A transparência faz com que as pessoas trabalhem

com mais motivação e segurança dentro da organização.

Uma das vantagens de se ter o fluxo de caixa como ferramenta é a

facilidade de manipulação, uma pessoa pode confeccioná-lo em uma simples

planilha eletrônica sem ter o alto gasto em comparação aos sistemas de

gerenciamentos integrados. De fato a principal condição para que se obtenha

sucesso na implantação do fluxo de caixa é a cultura de planejamento. ”Se

você deseja ficar rico, concentre-se em ganhar, conservar e multiplicar seu

dinheiro. Se preferir ser pobre dedique-se a gasta-lo. Independente de quantos

11

livros você leia e de quantos cursos de sucesso você faça, tudo se resume a

isto.” (ECKER,2005, p.79).

Outra grande vantagem é que esta ferramenta possui como utilidade

permitir a visualização de sobras ou faltas de caixa antes mesmo que ocorram,

possibilitando ao executivo planejar melhor suas ações.Os momentos de

escassez de crédito,altas taxas de juros, queda do faturamento, entre outros,

exigem da empresa uma visão cada vez mais eficiente e rigorosa.

A idéia central para se constituir um bom relatório analítico financeiro é

conseguir agrupar o máximo de informações que consigam traduzir de forma

simples o que de fato se passa na saúde financeira da empresa, onde investir,

como planejar a contratação de empréstimo e financiamentos, qual a liquidez

existente, maximizar o rendimento das aplicações de sobra de caixa, avaliar o

impacto financeiro do aumento de custos e avaliar também o impacto

financeiro do aumento das vendas. Analisando as informações descritas

anteriormente é fácil de visualizar que possuímos a relação sumária de todos

os componentes de controle interno; sendo estes, portanto, descritos como

contas a pagar, contas a receber, projeções de vendas, tributos, taxas e

financiamentos.

Baseado em todas as informações especificadas em nosso relatório

conseguimos aprovisionar um saldo de caixa para um determinado período

futuro, esta provisão receberá o nome de prazo de cobertura. “O Fluxo de

Caixa é um instrumento de planejamento financeiro, que tem por objetivo

fornecer estimativas da situação de caixa da empresa em determinado período

de tempo à frente” (SANTOS,2001, p.57).

O fluxo de caixa pode ser determinado de diversas formas e sendo

assim possui diferentes aplicabilidades. Toda a sua utilização é atrelada a

diferentes ferramentas, estas de fácil criação e controle, como, por exemplo, a

conciliação bancária, que nada mais é do que o controle de extrato bancário

que se mantém atualizado diariamente, permitindo desta forma agregar

informações ao fluxo sem divergências e com total segurança de toda a

movimentação efetuada.

12

O mais adequado é que tenhamos ciência de que essa ferramenta é

sim muito necessária dentro de uma empresa de médio porte e o mais

importante é que tenhamos total controle e comprometimento em organizá-la e

mantê-la atualizada para que sua função seja verdadeiramente utilizada. Mais

a frente, teremos modelos a serem usados e a melhor forma de colocarmos

esta como uma ferramenta diária.

13

CAPÍTULO II

Funcionalidades e aplicabilidades.

2.2.1. Informações necessárias ao fluxo de caixa

Temos, portanto, por ordem a inclusão de Saldo inicial, entradas de

caixa, saídas de caixa, saldo operacional e saldo final de fluxo de caixa, cada

qual com sua particularidade e, portanto, necessidade a ser trabalhado na

planilha que teremos. Abaixo suas descrições;

Saldo Inicial: Compõe-se basicamente do valor que temos em nossa

conta corrente e o que podemos ter em nossa empresa para eventuais

despesas;

Entradas de caixa: todos os recebimentos como duplicatas, cheques

pré-datados, faturas de cartões de crédito a compensar;

Saídas de caixa: correspondem a pagamento de fornecedores, pró-

labore, aluguéis, folha de pagamento, água, telefone e outros;

Saldo Operacional: este é o valor obtido de entradas menos o valor de

saídas de caixa na respectiva data ou período. Deste tiramos a avaliação de

como se portam os seus recebimentos e gastos periodicamente, sem ser

influenciado por caixas de períodos anteriores e;

14

Saldo Final: valor obtido através da soma do saldo inicial mais o saldo

operacional. A partir deste conseguimos constatar a sobra que teremos de

caixa que será o saldo inicial do novo período.

2.2.2. Fluxo de caixa diário.

No Fluxo de caixa diário conseguimos visualizar quais são os

lançamentos efetuados em determinada data e qual o seu fim. Conseguimos

obter o resultado no dia, exatamente, se o nosso caixa possui liquidez ou

encontra-se negativo em resultados perspectivos da empresa para os dias

seguintes e o quanto fora gasto nos dias anteriores. O seu intuito maior,

verdadeiramente, é criar uma prévia de o quanto pode e deverá ser quitado ou

não no dia seguinte, criamos dentro deste fluxo, considerações reais do

controle.

Devemos considerar características básicas para a sua utilização.

Considerar total controle dos lançamentos a serem feitos neste fluxo, se

possuímos uma empresa com baixos recebimentos, ou que este ocorra em

períodos diversos durante o mês, temos de nos concentrar em manter o

equilíbrio em nossas previsões de contas a pagar, entende-se que: se temos

datas imprevistas para recebimento e datas fixas para pagamentos, nosso

caixa poderá enfrentar momentos de instabilidade, e o mais adequado é

manter esse controle diário para que evitemos encontrar falhas e surpresas

inesperadas em nossa movimentação bancaria, pagamento de juros e

consequentemente, possíveis relações de empréstimos e financiamentos. “É

importante a empresa trabalhar com um planejamento mínimo para três meses.

O fluxo de caixa mensal deverá, posteriormente, transformar-se em semanal e

este em diário. O modelo diário fornecerá a posição dos recursos em função

dos ingressos e desembolsos de caixa, constituindo-se em poderosos

15

instrumentos de planejamento e controles financeiros para a empresa.” (

FREZATTI,1999). Maior controle e rigidez de gastos e consequentemente,

provável melhor resultado ao término do mês. Podemos efetuá-lo de diferentes

formas e aspectos visuais, o importante é que dentro deste controle diário

tenhamos também um modo de manter atualizado o orçado do mês. Entende-

se que existe um tempo determinado para recebimento e quitação de faturas, e

sendo desta forma, conseguimos prever o que teremos a efetuar dentro deste

período de no mínimo trinta dias.

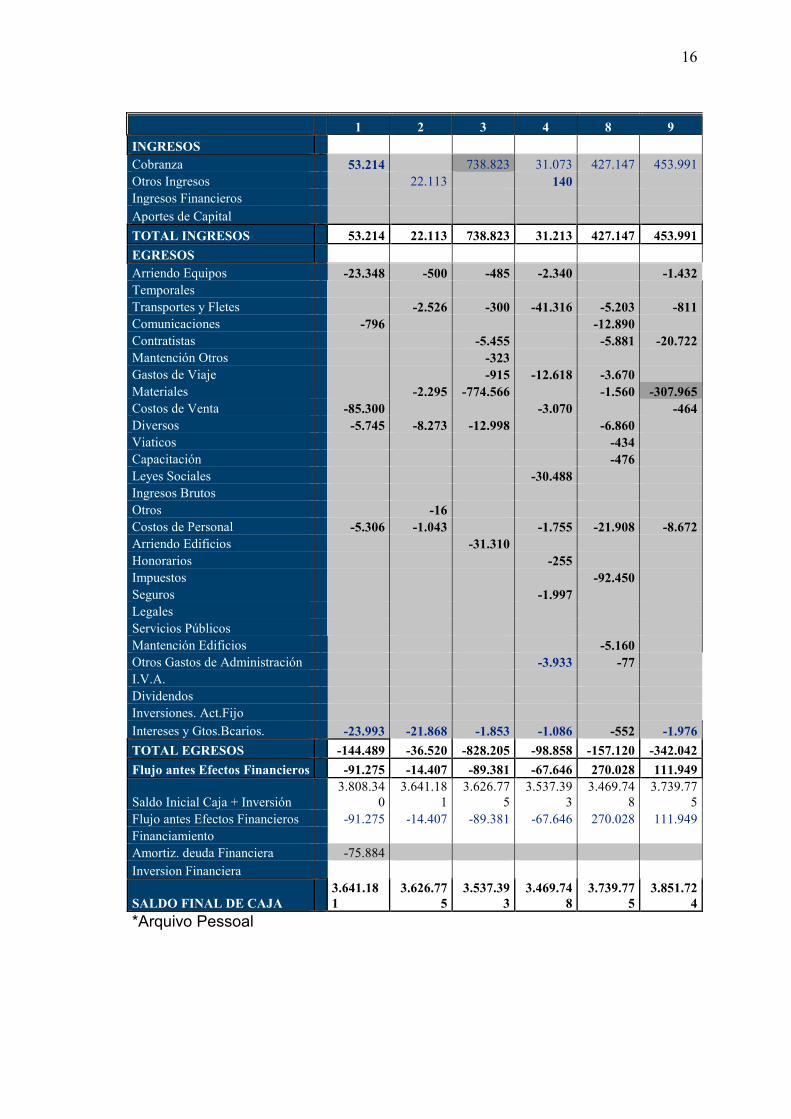

16

1 2 3 4 8 9 IGRESOS Cobranza 53.214 738.823 31.073 427.147 453.991 Otros Ingresos 22.113 140 Ingresos Financieros Aportes de Capital TOTAL IGRESOS 53.214 22.113 738.823 31.213 427.147 453.991 EGRESOS Arriendo Equipos -23.348 -500 -485 -2.340 -1.432 Temporales Transportes y Fletes -2.526 -300 -41.316 -5.203 -811 Comunicaciones -796 -12.890 Contratistas -5.455 -5.881 -20.722 Mantención Otros -323 Gastos de Viaje -915 -12.618 -3.670 Materiales -2.295 -774.566 -1.560 -307.965 Costos de Venta -85.300 -3.070 -464 Diversos -5.745 -8.273 -12.998 -6.860 Viaticos -434 Capacitación -476 Leyes Sociales -30.488 Ingresos Brutos Otros -16 Costos de Personal -5.306 -1.043 -1.755 -21.908 -8.672 Arriendo Edificios -31.310 Honorarios -255 Impuestos -92.450 Seguros -1.997 Legales Servicios Públicos Mantención Edificios -5.160 Otros Gastos de Administración -3.933 -77 I.V.A. Dividendos Inversiones. Act.Fijo Intereses y Gtos.Bcarios. -23.993 -21.868 -1.853 -1.086 -552 -1.976 TOTAL EGRESOS -144.489 -36.520 -828.205 -98.858 -157.120 -342.042 Flujo antes Efectos Financieros -91.275 -14.407 -89.381 -67.646 270.028 111.949

Saldo Inicial Caja + Inversión 3.808.34

0 3.641.18

1 3.626.77

5 3.537.39

3 3.469.74

8 3.739.77

5 Flujo antes Efectos Financieros -91.275 -14.407 -89.381 -67.646 270.028 111.949 Financiamiento Amortiz. deuda Financiera -75.884 Inversion Financiera

SALDO FIAL DE CAJA 3.641.181

3.626.775

3.537.393

3.469.748

3.739.775

3.851.724

*Arquivo Pessoal

17

2.2.3-Orçado e Pago.

A idéia central é que nosso controle seja em uma planilha, é que nesta

exista o valor real da liquidez da conta bancária. Dividiremos a planilha em dois

lados: Orçado e Pago. Conforme entradas e saídas este valor há de ser

alterado, somente no lado descrito como Pago, devido a sua atualização,

sabe-se quanto, efetivamente, teremos no dia seguinte para trabalhar no saldo

de conta corrente.

Temos de efetuar considerações; no caso do fluxo de caixa diário

dividimos em dois lados com o intuito real de manter o que fora provisão

(Orçado) e o que de fato quitamos naquela data prevista (Pago), mediante esta

informação determinamos o seguinte: possivelmente haverá divergências entre

ambas as partes da planilha, pois há de existir um lado ao qual cumprimos

nossos deveres e o qual determinamos possíveis pagamentos e recebimentos.

Em suma, é previsto que haja divergências em ambos os lados, pois nem

sempre teremos clientes cumprindo com as datas previstas para pagamento,

partindo desta prévia enxergamos que poderemos vir a ocasionar o mesmo

com nossos fornecedores.

Caso haja igualdade em ambas as partes fica claro que cumprimos

com todo o previsto. O intuito deste é que haja uma melhor visualização da

condição de a empresa arcar com seus compromissos diariamente.

18

Fluxo de Caixa

Acumulado ORÇADO E A PAGAR

Sexta-Feira Sexta-Feira

21/ago 21/ago Total Saldo Inicial 19.925,06 19.925,06

Recebimentos Notas Fiscais 0,00 15.270,25 0,00 30.489,64 Cam Brasil 15.270,25 30.489,64 Ampla Energia 0,00 0,00 Synapsis 0,00 0,00 0,00 0,00 Pagamentos Totais 374,16 69.381,28 31.944,33 100.951,45 Fornecedores 0,00 2.160,28 0,00 2.160,28 Aluguel 605,66 605,66 Condominio 228,48 228,48 Telemar 206,96 206,96 Luz 30,50 30,50 Alterdata Sistemas 173,30 173,30 RM Sistemas 0,00 0,00 Energia Elétrica 0,00 0,00 RM Sistemas - Roberto 350,00 350,00 Confiança Assessoria 0,00 0,00 Terrigno Advogados 342,91 342,91 Cartorio 0,00 0,00 Conselho Regional de Administrador do RJ 0,00 0,00 Pensão Alimenticia 0,00 0,00 Ouro Taxi 39,00 39,00 Coopernit 0,00 0,00 Taxi Call 183,47 183,47 0,00 Gastos com Pessoal 366,16 56.168,79 31.936,33 87.738,96 Folha de Pagamento (Liquido) 347,43 347,43 Férias 0,00 0,00 13 Salário 0,00 0,00 Rescisão 46.087,78 46.087,78 Beneficios a funcionarios 15,00 15,00 Vale Transporte 0,00 0,00 Vale Refeição 0,00 0,00 Vale Alimentação 0,00 0,00 Sindicato 2.825,00 2.825,00 Contisaude 2.546,50 2.546,50 Royal& Sunalliance Seguros 0,00 0,00 Plano de saude Amil 3.681,86 267,78 3.949,64 Co- Participação Amil 0,00 28.542,97 28.542,97 Sistema Firjan 0,00 1.068,08 1.068,08 Consultoria Adest Inet 0,00 1.691,34 1.691,34 Plano dentário 366,16 366,16 366,16 366,16 Seguro de Vida 299,06 299,06 0,00 0,00 Tributos 0,00 5.509,19 0,00 5.509,19

19

INSS 0,00 0,00 FGTS 1.031,23 1.031,23 IRRF 2.238,98 2.238,98 ISS 0,00 0,00 PIS 0,00 0,00 COFINS 0,00 0,00 GPS 0,00 0,00 DARF 2.238,98 2.238,98 Multas Darfs 0,00 0,00 IRPJ 0,00 0,00 CSSL 0,00 0,00 Taxa de Fiscalização São Gonçalo 0,00 0,00 Outras contas a Pagar 8,00 5.403,02 8,00 5.403,02 Cheques a compensar 0,00 0,00 Tarifa Bancária 8,00 155,80 8,00 155,80 Empréstimos Consignados 5.247,22 5.247,22 Investimentos 0,00 0,00 0,00 0,00 Móveis 0,00 0,00 Computador 0,00 0,00 Materiais 0,00 0,00 Outros 0,00 0,00 0,00 0,00 0,00 0,00 Geração Liquida (374,16) (54.111,03) (31.944,33) (70.461,81) Movimento de aplicações Financ. 0,00 0,00 0,00 0,00 ( - ) Aplicações Financeiras 0,00 0,00 Resgates de Aplic. Financeiras 0,00 0,00 0,00 0,00 Entradas de Recursos Externos 0,00 0,00 0,00 0,00 Aportes de Capital 0,00 0,00 Empréstimos Bancários 0,00 0,00 Outras entradas(Adiantamentos) 0,00 0,00 Liquidação de Recursos Externos 0,00 248,30 0,00 248,30 Pagtos diversos 248,30 248,30 0,00 Saldo Final de Caixa 19.550,90 19.550,90 (12.019,27) (70.710,11) *Arquivo Pessoal

20

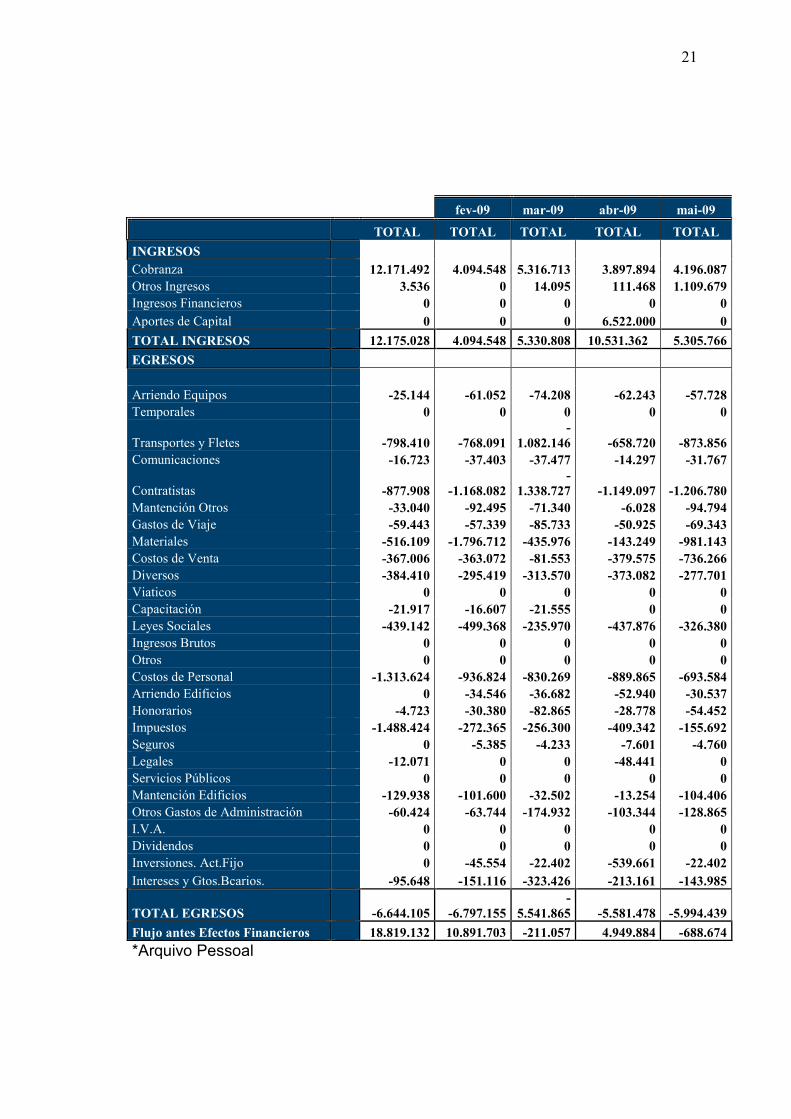

2.2.4-Fluxo de caixa mensal

Para o Fluxo de caixa mensal agrupamos todas as informações

relacionadas ao mês, fazemos os lançamentos diários e o total vem a ser

agrupado em uma coluna que pode agregar os lançamentos de diversas

planilhas. Como exemplo, podemos configurar o fluxo de caixa mensal para a

movimentação bancária, determinamos algumas planilhas conforme os bancos

e efetuamos a descrição dos pagamentos.

Estes valores de saída devem adequar-se completamente ao valor que

teremos da conciliação bancária, a diferença entre estes dois relatórios é que

na conciliação bancária temos a movimentação do dia e no Fluxo de caixa

faremos a provisão dos dias seguintes baseado nos lançamentos do dia

anterior, e estes lançamentos devem impecavelmente seguir o que está

descrito na conciliação. Caso haja algum lançamento diferente no Fluxo que

não fora efetuado no dia, deve ser eliminado do dia na planilha e considerado

para o dia mais adequado ao seu pagamento.

21

fev-09 mar-09 abr-09 mai-09

TOTAL TOTAL TOTAL TOTAL TOTAL IGRESOS Cobranza 12.171.492 4.094.548 5.316.713 3.897.894 4.196.087 Otros Ingresos 3.536 0 14.095 111.468 1.109.679 Ingresos Financieros 0 0 0 0 0 Aportes de Capital 0 0 0 6.522.000 0 TOTAL IGRESOS 12.175.028 4.094.548 5.330.808 10.531.362 5.305.766 EGRESOS Arriendo Equipos -25.144 -61.052 -74.208 -62.243 -57.728 Temporales 0 0 0 0 0

Transportes y Fletes -798.410 -768.091 -

1.082.146 -658.720 -873.856 Comunicaciones -16.723 -37.403 -37.477 -14.297 -31.767

Contratistas -877.908 -1.168.082 -

1.338.727 -1.149.097 -1.206.780 Mantención Otros -33.040 -92.495 -71.340 -6.028 -94.794 Gastos de Viaje -59.443 -57.339 -85.733 -50.925 -69.343 Materiales -516.109 -1.796.712 -435.976 -143.249 -981.143 Costos de Venta -367.006 -363.072 -81.553 -379.575 -736.266 Diversos -384.410 -295.419 -313.570 -373.082 -277.701 Viaticos 0 0 0 0 0 Capacitación -21.917 -16.607 -21.555 0 0 Leyes Sociales -439.142 -499.368 -235.970 -437.876 -326.380 Ingresos Brutos 0 0 0 0 0 Otros 0 0 0 0 0 Costos de Personal -1.313.624 -936.824 -830.269 -889.865 -693.584 Arriendo Edificios 0 -34.546 -36.682 -52.940 -30.537 Honorarios -4.723 -30.380 -82.865 -28.778 -54.452 Impuestos -1.488.424 -272.365 -256.300 -409.342 -155.692 Seguros 0 -5.385 -4.233 -7.601 -4.760 Legales -12.071 0 0 -48.441 0 Servicios Públicos 0 0 0 0 0 Mantención Edificios -129.938 -101.600 -32.502 -13.254 -104.406 Otros Gastos de Administración -60.424 -63.744 -174.932 -103.344 -128.865 I.V.A. 0 0 0 0 0 Dividendos 0 0 0 0 0 Inversiones. Act.Fijo 0 -45.554 -22.402 -539.661 -22.402 Intereses y Gtos.Bcarios. -95.648 -151.116 -323.426 -213.161 -143.985

TOTAL EGRESOS -6.644.105 -6.797.155 -

5.541.865 -5.581.478 -5.994.439 Flujo antes Efectos Financieros 18.819.132 10.891.703 -211.057 4.949.884 -688.674 *Arquivo Pessoal

22

CAPÍTULO III

A Analise propriamente dita

O crescimento de saldos negativos da tesouraria pode ser um

indicativo da crescente dependência de recursos onerosos para financiar

aplicações operacionais permanentes do ativo circulante. PEROBELLI et al

(2006) encontraram que o saldo da tesouraria compromete a rentabilidade

contábil de empresas do setor comercial, da mesma forma que o faz a liquidez,

medida conforme o modelo dinâmico de FLEURIET. Segundo MARQUES e

BRAGA (1995), tal modelo pode servir de instrumento suplementar de analise

tradicional, fornecendo indicativos antecipados da deterioração ou recuperação

financeira da empresa.

Segundo FLEURIET as contas onerosas, conhecidas também como

erráticas ou financeiras, não apresentam qualquer comportamento

preestabelecido, variando de acordo com as decisões tomadas acerca da

liquidez que se deseja para a empresa ( ASSAF NETO E SILVA,2002, p.63).

Tal diferenciação, segundo o modelo, faz-se necessária devido ao fato de que

a operação da empresa pode gerar saídas de caixa em um fluxo mais rápido

que o das entradas, criando uma necessidade permanente de investimento em

giro (ASSAF NETO E SILVA,2002, p.63), que, segundo HUBERMAN (1984,

APUD KIM, MAUER E SHERMAN, 1998) não deve ser financiada por recursos

externos.

Dentre os determinantes da liquidez das empresas pode ser citada a

restrição a financiamentos internos descrito por ALMEIDA, CAMPELLO e

WEIBACH (2004), que afirmam ser a preferência pela liquidez, e concomitante

23

perda em rentabilidade presente, importantes para a obtenção de maiores

rentabilidades no futuro, quando não serão necessários financiamentos

externos , resultados que corroboram o estudo de KIM, MAUER E SHERMAN

(1998), que afirmaram que o nível ótimo de liquidez aumenta o custo de

financiamentos externos, com a variância dos fluxos futuros de caixa e com o

retorno de futuras oportunidades de investimentos. Portanto, se o

financiamento externo apresenta custos inviáveis, o investimento sem ativos

líquidos seria uma resposta natural e racional para financiar projetos a serem

realizados no futuro.

A gestão do ativo circulante tem sua importância na manutenção

da situação financeira da empresa, mantendo-a líquida, se necessário, e capaz

de participar competitivamente no mercado em que atua. Alterações na

estrutura de financiamentos e aplicações do ativo circulante levam a diferentes

margens de lucratividade, gerando índices diferentes de liquidez.

24

CONCLUSÃO

A Aplicação do fluxo de caixa como ferramenta a ser utilizada na

empresa de médio porte é uma atitude que traz somente benefícios. O intuito

de manter um controle ao qual toda a movimentação da empresa, todas a s

saídas e entradas, gera maior segurança para o empresário atuante em

diversos segmentos que visa o crescimento constante e a liquidez como base

para isso.

25

BIBLIOGRAFIA

HOJI, Masakazu. Práticas de tesouraria. São Paulo: Atlas, 2001.

GITMAN, Lawrence J. Princípios de Administração Financeira. 7ª

edição.São Paulo: Harbra, 2002.

SANTOS, Edno O. Administração Financeira da pequena e média

empresa. São Paulo: Atlas, 2001.

ALMEIDA,H.,M. CAMPELLO, M. WEISBACH. The Cash Flow Sensitivity of

Cash. Journal of Finance, v.59. 2004.

GUIMARÃES, R.C.; CABRAL, J.A.S. Estatística. Ed. Revista. São Paulo:

McGraw-Hill,1997.

KIM, C.; MAUER, D.C.; SHERMAN, A. E. The determinants of corporate

liquidity: theory and evidence. Journal of Financial and quantitative

analysis.V.33, nº3, 1998.

PEROBELLI, .F.C.C.; BARROS, L.A.B. DE C.; SILVEIRA, A. Fatores

determinantes da estrutura de capital : novas tendências no Brasil.

Encontro Brasileiro de Finanças V.2005, São Paulo. Anais do Evento.

ASSAF NETO, A.; SILVA, C.A.T. Administração do Capital de Giro. São

Paulo: Atlas, 2002.

26

MARQUES J.; BRAGA. R. Analise Dinâmica do Capital de Giro – O Modelo

de Fleuriet. Revista de Administração de Empresas(RAE), v.35, n.3, p.49-63,

1995.

KIYOSAKI, Robert T.;LECHTER, L. Sharon. Pai Rico Pai Pobre. 58ª Ed. Rio

de Janeiro: Elsevier, 2000.

EKER, T. Harv. Os Segredos da Mente Milionária. 1ª Ed. Rio de Janeiro:

Sextante, 2005

27

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

EPIGRAFE 5

RESUMO 6

METODOLOGIA 7

SUMÁRIO 8

INTRODUÇÃO 9

CAPÍTULO I

(Aspectos Gerais sobre o Fluxo de Caixa) 10

1.1 – Considerações Gerais 12

CAPITULO II

2.2.1 – Informações Necessárias ao Fluxo de Caixa 13

2.2.2 – Fluxo de Caixa Diário 14

2.2.3 – Orçado e Pago 17

2.2.4 – Fluxo de Caixa Mensal 20

CAPITULO II

3.1 – A Analise propriamente dita 22

CONCLUSÃO 24

BIBLIOGRAFIA CONSULTADA 25

ÍNDICE 27