Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO LATO SENSU

AVM FACULDADE INTEGRADA

A ANP e o Conteúdo Local: os desafios para as

concessionárias de E&P

Por: Leonardo Ferreira Onofre

Orientador

Prof. Jorge Tadeu Vieira Lourenço

Rio de Janeiro

2012

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO LATO SENSU

AVM FACULDADE INTEGRADA

A ANP e o Conteúdo Local: os desafios para as

concessionárias de E&P

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Gestão no Setor Petróleo e

Gás.

Por: Leonardo Ferreira Onofre

3

AGRADECIMENTOS

Aos professores do Instituto A vez do

Mestre, aos alunos e pessoas que, direta

e indiretamente, contribuíram para a

confecção desse trabalho acadêmico.

4

DEDICATÓRIA

À minha mulher Christine e ao meu filho

Breno, por existirem em minha vida.

5

RESUMO

A Cláusula de Conteúdo Local está inclusa nos contratos de

concessão para a exploração e produção de petróleo e gás natural, firmados

entre as empresas vencedoras nas rodadas de licitações e a Agência Nacional

do Petróleo, Gás Natural e Biocombustíveis (ANP). A preferência à contratação

de fornecedores localizados em território brasileiro é assegurada por esta

Cláusula sempre que suas ofertas apresentem condições de prazo, preço e

qualidade equivalentes às de fornecedores estrangeiros. São várias as causas

que levam as concessionárias de E&P ao não cumprimento da cláusula

contratual de Conteúdo Local da ANP, sobretudo as oriundas do

desconhecimento das regras definidas no contrato, das avaliações incorretas

ou imprecisas dos investimentos locais realizados e do fato do Conteúdo Local

não ser uma atividade pertencente ao negócio das empresas. As penalidades

do não cumprimento da cláusula contratual de Conteúdo Local implicam em

penalidades relevantes descritas no próprio contrato. A alteração das regras do

Conteúdo Local tornando-as flexíveis, a simplificação das exigências e a

possibilidade das multas serem convertidas em investimentos de pesquisa e

desenvolvimento de novos projetos e novos equipamentos, podem tornar este

dispositivo contratual mais objetivo e eficaz.

6

METODOLOGIA

A metodologia utilizada destina-se a apoiar os profissionais da área

de E&P de petróleo e gás natural orientando sobre a importância que a ANP

atribui ao Conteúdo Local, tornando evidente a forma como os índices

ofertados pelas proponentes nas licitações influenciam no processo de

julgamento das propostas nos diversos leilões promovidos pela Agência e

como superar os obstáculos e cumprir a cláusula contratual de Conteúdo Local

da ANP que obriga as concessionárias de E&P a adquirir bens e serviços de

fornecedores brasileiros.

A opção metodológica de elaboração da dissertação reside nos

métodos dedutivo, indutivo e hipotético-dedutivo. O estudo teve como base

pesquisa bibliográfica e documental realizada com base nas publicações da

revista Brasil Energia, no portal de notícias Energia Hoje

(www.energiahoje.com), no site da Agência Nacional do Petróleo, Gás Natural

e Biocombustíveis - ANP (www.anp.gov.br), no site Petrobras

(www.petrobras.com.br), no site da Organização Nacional da Indústria do

Petróleo (novosite.onip.org.br), no site do Programa de Mobilização da

Indústria Nacional de Petróleo e Gás Natural – PROMINP

(www.prominp.com.br), no site do Banco Nacional do Desenvolvimento

Econômico e Social – BNDES (www.bndes.gov.br), no site Portal Naval

(www.portalnaval.com.br), além da experiência de alguns profissionais atuantes

no mercado de petróleo e gás natural.

A proposta deste trabalho é esclarecer e complementar a escassa

literatura existente pontos pertinentes ao assunto, visando ser uma leitura

básica para a iniciação ao estudo mais aprofundado sobre alguns pontos do

tema “Conteúdo Local”.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I – Conceito de Conteúdo Local 09

CAPÍTULO II - Requisitos Contratuais 16

CAPÍTULO III - Cálculo do Conteúdo Local 23

CAPÍTULO IV - Procedimento Para a Certificação 38

CAPÍTULO V - Simplificação das Exigências 52

CONCLUSÃO 54

BIBLIOGRAFIA 55

ÍNDICE 57

8

INTRODUÇÃO

A presente monografia visa avaliar e compreender a Certificação do

Conteúdo Local perante as diretrizes impostas pelos contratos de concessão

da ANP onde obriga as concessionárias de E&P a adquirir bens e serviços de

fornecedores brasileiros e como superar os obstáculos e cumprir a cláusula

contratual de Conteúdo Local. O não cumprimento da cláusula contratual de

Conteúdo Local implica a incidência de penalidade relevantes descritas no

próprio contrato de concessão, que prevê a aplicação de multas proporcionais

ao total de investimentos realizados nos blocos arrematados. O estudo está

dividido em cinco capítulos, a seguir sumarizados.

O primeiro capítulo traz o conceito de Conteúdo Local, marcos

principais, objetivos e aplicação, sua legalidade e o CL em outros países.

O segundo capítulo faz menção da preferência na contratação dos

fornecedores nacionais quando em igualdades de condições com fornecedores

estrangeiros, da necessidade do Conteúdo Local ser atendido e das multas

aplicáveis quando do não cumprimento da cláusula contratual.

O terceiro capítulo trata da documentação envolvida no processo e

da Cartilha de aferição dos percentuais de Conteúdo Local, onde a mesma

cobre três situações singulares ou em conjunto: bens, serviços e bens de uso

temporal.

O quarto capítulo trata dos procedimentos para a certificação do

Conteúdo Local e faz menção as empresas Certificadoras.

O último capítulo analisa de forma concisa meios para a aferição do

Conteúdo Local de forma simplificada.

Por fim, faz-se um fechamento conclusivo do trabalho.

9

CAPÍTULO I

CONCEITO DE CONTEÚDO LOCAL

Segundo Cavanha Filho (2012) nos anos 1980, o Brasil viveu uma

época chamada “nacionalização”, que contou com diferentes esforços na

produção brasileira de bens para as atividades de petróleo locais. Aceitava-se

até pagar um pouco mais por um equipamento aqui construído. Isso fez nascer

inúmeras plantas fabris no país, gerou conhecimento e empregos, embora nem

todas as ações foram essenciais e duradouras.

No início dos anos 90 houve uma ruptura de conceito. A tese, à

época, era de que apenas o mercado aberto e a competição pura resolveriam

quem e onde produziria cada recurso demandado. De todo o esforço anterior

restaram poucos sobreviventes, e nem todos com fôlego para enfrentar escala

e tecnologias dos fabricantes internacionais.

Nos últimos anos foi concebido um novo esforço de nacionalidade,

com a denominação Conteúdo Local. A ANP define valores mínimos para as

operadoras nas fases exploratória e de desenvolvimento da produção, e esses

índices fazem parte das concessões de óleo e gás. Tais percentuais mínimos

de fabricação em solo nacional são repassados ao mercado fornecedor. Os

provedores de primeiro contato desdobram as exigências aos seus

subfornecedores de partes, peças, componentes, serviços, todos buscando

alternativas nacionais, calculando e exercitando as aproximações sucessivas

de custos, percentuais, multas e tempos.

É certo que a definição de percentuais mínimos permite indicar a

direção, mas não contém todos os ingredientes necessários para a geração

local sustentada e a retenção de capacidades e competências no país. A

qualquer mudança política ou do humor de gestores, todos os planos e

investimentos podem ser ameaçados.

10

Pelo simples fato da falta de definição para o Conteúdo Local, o

tema tem sido tratado como um percentual, ou seja, uma fórmula matemática

tem servido de base para obtenção dos números. Na verdade, segundo

Quintans (2007), podemos definir o Conteúdo Local como: “um processo de

estímulo, uma orientação política, com o intuito de ampliar a capacidade de

fornecimento brasileiro, para o desenvolvimento da indústria local de bens e

serviços, a ponto de gerar competitividade a níveis internacionais, renda,

emprego, novos insumos e tecnologias no Brasil”. Infelizmente ocorre um

equívoco na abordagem do tema, pois o conceito tem sido tratado como uma

indicação de proporções e métodos extremamente mecanizados.

Antes do surgimento dos Regulamentos Técnicos da ANP, o

conceito real de Conteúdo Local se dava ao fomento e ao aumento da

capacidade de fornecimento nacional, após, o Regulamento de Auditoria de

certificação da ANP definiu que: “Conteúdo Local: é a porcentagem dos gastos

realizados em aquisições de bens, bens de uso temporal e serviços locais

realizados conforme aplicação da Cartilha de Conteúdo Local em relação aos

gastos totais daquela fase, etapa ou item da planilha respectiva, anexa ao

Contrato de Concessão”.

O mercado de petróleo e gás ainda tem outras definições para o

Conteúdo Local, conforme o PROMINP (2008), onde define:

A parcela de participação da indústria nacional no fornecimento de bens e serviços para um determinado empreendimento é denominada de Conteúdo Local. Ou seja, quando uma plataforma ou refinaria, por exemplo, possui um alto índice de Conteúdo Local, significa que os bens e serviços utilizados em sua construção são, em grande parte, de origem nacional, e não importados (PROMINP, 2008).

Com o monopólio do mercado de E&P, antes de existir o Conteúdo

Local nos leilões da ANP o incentivo ao desenvolvimento e a competitividade

da indústria nacional já era praticado pela Petrobras. A Rodada 1 de licitações

da ANP foi um marco para a cadeia produtiva, de mercadorias e serviços, na

indústria do petróleo e gás. A edição da Lei 9.478/97, mais conhecida como Lei

11

do Petróleo, foi criada com o objetivo de romper com o monopólio exercido

pela Petrobras e a partir de então, deu-se o que podemos chamar de um

grande divisor de águas na exploração e produção de petróleo e gás natural.

Na Petrobras já havia uma preocupação com a contratação de fornecedores

locais, pois já havia por parte da empresa e do governo uma certa

preocupação com o desenvolvimento da indústria local embora houvesse a

possibilidade de empresas estrangeiras participarem dos processos de E&P de

petróleo e gás natural.

Atualmente o Conteúdo Local pode ser representado, de uma forma

abrangente, pela seguinte fórmula:

CL = INV. LOCAL x 100

INV. TOTAL

Onde,

CL = Conteúdo Local

INV. LOCAL = Investimento Local

INV. TOTAL = Investimento Total

1.1 – Marcos principais do Conteúdo Local

Nas primeiras quatro rodadas1 de licitações da ANP, não houve

exigência prévia mínima para determinação do Conteúdo Local. As ofertas

foram feitas livremente para valores de bens e serviços adquiridos de

empresas localizadas no Brasil.

Na quinta e sexta rodadas2, ocorreram modificações nas regras de

Conteúdo Local, onde se passou a exigir um percentual mínimo de Conteúdo

1 As rodadas 1, 2, 3 e 4 ocorreram em 1999, 2000, 2001 e 2002 respectivamente. 2 As rodadas 5 e 6 ocorreram em 2003 e 2004 respectivamente.

12

Local diferenciados para blocos localizados em terra, blocos localizados em

águas rasas e para blocos localizados em águas profundas. Diferentes

atividades específicas das fases de exploração e desenvolvimento

respectivamente, serviram como base para compor a pontuação das ofertas de

percentuais de Conteúdo Local.

Na sétima rodada3, novas mudanças foram introduzidas nas regras

de Conteúdo Local passando-se a limitar as ofertas a valores mínimos e

máximos. Nessa rodada passou-se a considerar a localização dos blocos

segundo quatro critérios: em terra, águas rasas com lâmina até 100 metros,

águas rasas com lâmina entre 100 e 400 metros e águas profundas com

lâmina acima de 400 metros. Uma relação contendo itens e subitens tanto para

a exploração como para o desenvolvimento constou de uma planilha, com

percentual mínimo para cada um desses itens e subitens, onde cada empresa

ofertou valores de Conteúdo Local e atribuiu pesos para cada um deles.

A pontuação de Conteúdo Local global tanto para a exploração

como para o desenvolvimento foi resultado da somatória da multiplicação das

ofertas de percentuais de Conteúdo Local para itens e subitens pelos

respectivos pesos.

Outra novidade da rodada foi a publicação da Cartilha de Conteúdo

Local como ferramenta única e oficial de medição do Conteúdo Local

contratual onde as regras continuaram em vigor na oitava, nona e décima

rodadas4.

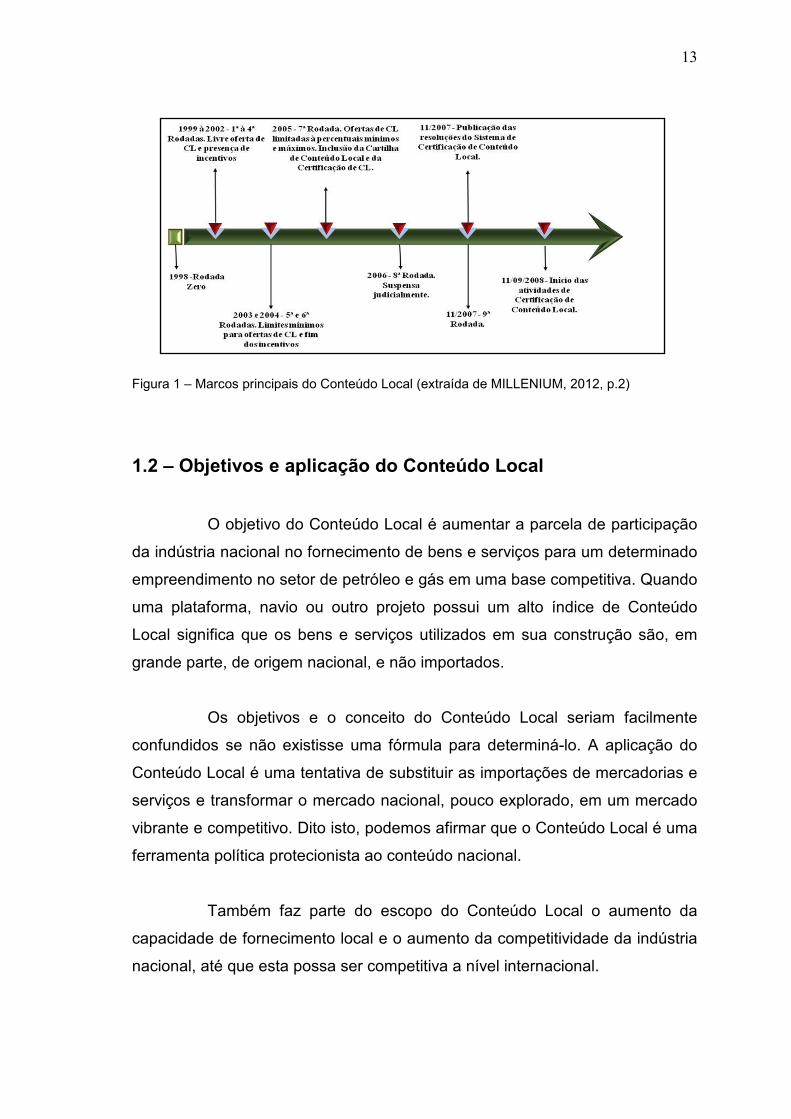

Na figura abaixo, podemos demonstrar, resumidamente, a evolução

da história do Conteúdo Local no Brasil e seus principais eventos:

3 A rodada 7 ocorreu em 2005. 4 As rodadas 8, 9 e 10 ocorreram em 2006, 2007 e 2008 respectivamente.

13

Figura 1 – Marcos principais do Conteúdo Local (extraída de MILLENIUM, 2012, p.2)

1.2 – Objetivos e aplicação do Conteúdo Local

O objetivo do Conteúdo Local é aumentar a parcela de participação

da indústria nacional no fornecimento de bens e serviços para um determinado

empreendimento no setor de petróleo e gás em uma base competitiva. Quando

uma plataforma, navio ou outro projeto possui um alto índice de Conteúdo

Local significa que os bens e serviços utilizados em sua construção são, em

grande parte, de origem nacional, e não importados.

Os objetivos e o conceito do Conteúdo Local seriam facilmente

confundidos se não existisse uma fórmula para determiná-lo. A aplicação do

Conteúdo Local é uma tentativa de substituir as importações de mercadorias e

serviços e transformar o mercado nacional, pouco explorado, em um mercado

vibrante e competitivo. Dito isto, podemos afirmar que o Conteúdo Local é uma

ferramenta política protecionista ao conteúdo nacional.

Também faz parte do escopo do Conteúdo Local o aumento da

capacidade de fornecimento local e o aumento da competitividade da indústria

nacional, até que esta possa ser competitiva a nível internacional.

14

Com o passar do tempo a ANP passou a exigir compromissos firmes

de Conteúdo Local os quais, inclusive, passaram a ser decisivos na definição

dos vencedores das rodadas de licitação patrocinadas pelo Governo Brasileiro.

A cláusula contratual que trata do Conteúdo Local aplica-se, a partir

da 7ª rodada para licitação dos blocos, exclusivamente aos contratos de

concessão para exploração e pré-produção de petróleo e gás natural, firmados

ou aditivados, depois de 11 de setembro de 2008, entre quaisquer empresas

participantes da cadeia de valor vencedoras nas Rodadas de Licitações e a

ANP.

1.3 – Legalidade do Conteúdo Local no Brasil

O termo “legalidade” não se aplica ao Conteúdo Local porque o

Conteúdo Local não é “legal” e sim meramente contratual, porém podemos

afirmar que o Conteúdo Local encontra algum “suporte” no artigo 1° da Lei do Petróleo5, o que significa que está amparado nos seguintes objetivos da

política nacional:

I. Preservar o interesse nacional;

II. Promover o desenvolvimento, ampliar o mercado de trabalho e

valorizar os recursos energéticos; e

III. Atrair investimentos na produção de energia.

Na esfera de atribuições da política nacional de petróleo, gás natural

e biocombustíveis, a ANP, é responsável por garantir o suprimento de

derivados do petróleo, gás natural e seus derivados, e biocombustíveis em

todo território nacional, e na proteção dos interesses dos consumidores quanto

a preço, qualidade e oferta de produtos.

5 BRASIL. Lei n° 9.478 de 06 de agosto de 1997.

15

De acordo com Quintans (2010), a maior dúvida que persiste é se a

obrigatoriedade do cumprimento do Conteúdo Local é uma matéria reservada

a lei ou se é uma mera obrigação contratual?

Ainda segundo Quintans (2010), O direito da auto-regulamentação

da ANP autoriza criar normas de aplicação geral para os concessionários e

seus fornecedores, que não tem origem em nenhuma lei formal?

Através de via contratual, a ANP, instituiu o Conteúdo Local como

um fator de competição entre os licitantes, na busca de fomentar o

desenvolvimento do setor petrolífero na industrial nacional.

A obrigação contratual segue o princípio da livre concorrência e as

funções de incentivo e planejamento para o setor público e privado, mas há

uma diferença muito grande entre observar preceitos constitucionais e ter

regulamentação pautada na lei formal.

1.4 – Conteúdo Local em outros países

Certamente que os modelos de Conteúdo Local não são iguais em

diversos países do mundo, e se falando em modelo brasileiro, nada se

compara à metodologia implantada para apurar o Conteúdo Local.

O modelo brasileiro não é igual a nenhum outro lugar no mundo.

Suas planilhas e cartilhas foram idealizadas no passado para avaliar

empréstimos e investimentos.

Em nenhum outro lugar no mundo foram encontrados indícios que

comprovassem a exigência de Conteúdo Local na fase de exploração.

16

CAPÍTULO II

REQUISITOS CONTRATUAIS

Desde as primeiras rodadas de licitações a ANP procurou as

empresas interessadas em firmar os contratos de concessão a fim de

desenvolver atividades de exploração de petróleo e gás no Brasil, valorizar a

oferta de Conteúdo Local durante as fases de exploração e desenvolvimentos

das áreas oferecidas em leilão. Tempos mais tarde, o Conteúdo Local, passou

a ser exigido com rigidez pela ANP inclusive tornou-se determinante na

definição dos vencedores nas rodadas de licitação.

Os compromissos assumidos pelas empresas vencedoras dos

leilões promovidos pela ANP de acordo com os contratos firmados com o

Governo Brasileiro sofreram mudanças ao longo do tempo, mas que de fato

mudou, foi a forma como a ANP passou a fiscalizar o cumprimento dos

compromissos assumidos, principalmente aqueles referentes aos percentuais

mínimos de investimentos através da utilização de bens e serviços tomados

junto a cadeia de produção nacional.

2.1 - Conteúdo Local Mandatório

Uma vez firmados os contratos de concessão, os compromissos de

CL assumidos pelos concessionários, devem ser cumpridos rigorosamente de

forma a garantir aos fornecedores brasileiros amplas e iguais condições de

concorrência com as demais empresas convidadas a apresentar propostas de

venda de bens e prestação de serviços.

O cumprimento dos percentuais mínimos de investimentos

oferecidos durante a fase de exploração e desenvolvimento deve ser

comprovado pelos concessionários.

17

O não cumprimento dos percentuais mínimos de investimentos

oferecidos durante as fases de exploração e desenvolvimento na aquisição de

bens e serviços locais, automaticamente, incide a aplicação e

consequentemente o pagamento da multa prevista em contrato pelo

concessionário à ANP, que são equivalentes ao valor faltante para atingir o CL

oferecido.

2.2 – Comprovação do Conteúdo Local

Uma vez iniciado o processo de fiscalização do Conteúdo Local pela

ANP, a empresa notificada tem 30 dias para apresentar toda documentação

necessária à comprovação da cláusula contratual que se refere ao Conteúdo

Local. Caso o concessionário não possua toda documentação comprobatória a

empresa concessionária poderá encontrar problemas e terá poucos dias para

apresentar uma defesa coerente.

Os concessionários que não realizarem os percentuais de Conteúdo

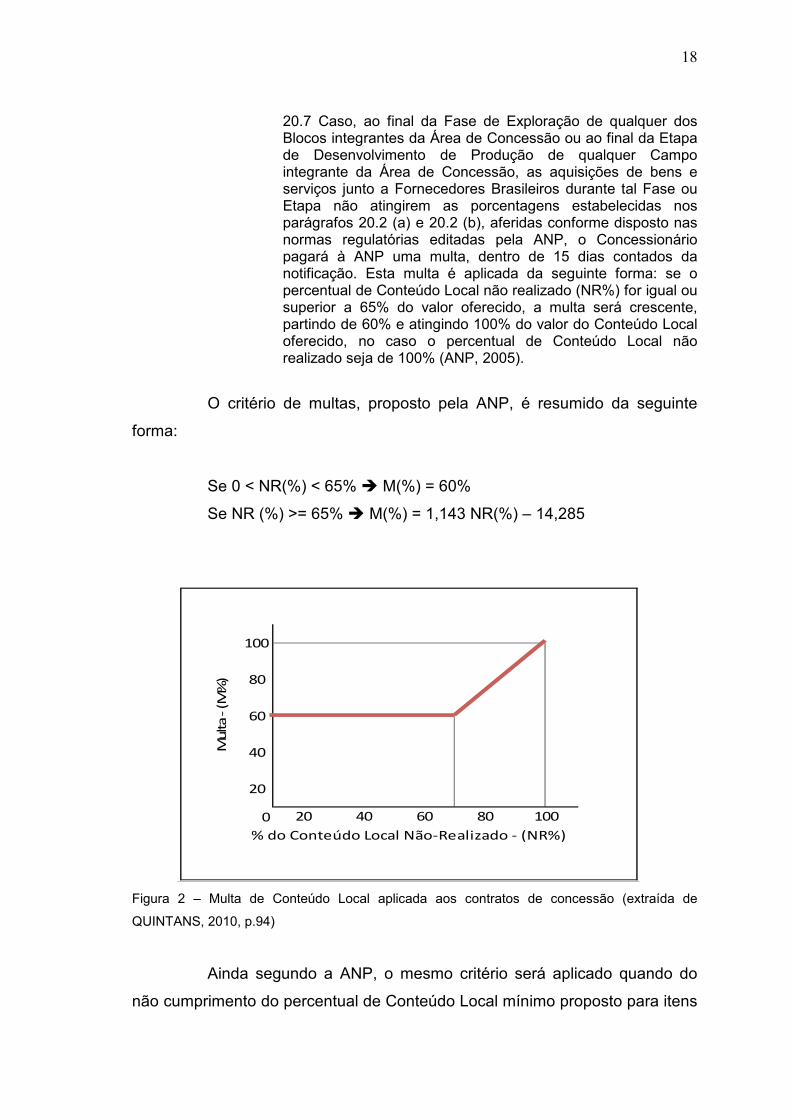

Local ofertados estarão sujeitos às seguintes penalidades:

a) Se o percentual de Conteúdo Local não realizado (NR%) for

inferior a 65% do valor oferecido, a multa (M%) será de 60%

sobre o valor do Conteúdo Local não-realizado;

b) Se o percentual de Conteúdo Local (NR%) for igual ou superior a

65% do valor oferecido, a multa será crescente, partindo de 60%

e atingindo 100% do valor do Conteúdo Local oferecido, caso o

percentual de Conteúdo Local não realizado seja de 100%.

Nos contratos mais recentes, a partir da sétima rodada, a aplicação

dos percentuais da multa sobre o Conteúdo Local não realizado são

extremamente claros e concisos em relação à punição pelo não comprimento

da cláusula contratual do CL e pode ser resumido da seguinte forma:

18

20.7 Caso, ao final da Fase de Exploração de qualquer dos Blocos integrantes da Área de Concessão ou ao final da Etapa de Desenvolvimento de Produção de qualquer Campo integrante da Área de Concessão, as aquisições de bens e serviços junto a Fornecedores Brasileiros durante tal Fase ou Etapa não atingirem as porcentagens estabelecidas nos parágrafos 20.2 (a) e 20.2 (b), aferidas conforme disposto nas normas regulatórias editadas pela ANP, o Concessionário pagará à ANP uma multa, dentro de 15 dias contados da notificação. Esta multa é aplicada da seguinte forma: se o percentual de Conteúdo Local não realizado (NR%) for igual ou superior a 65% do valor oferecido, a multa será crescente, partindo de 60% e atingindo 100% do valor do Conteúdo Local oferecido, no caso o percentual de Conteúdo Local não realizado seja de 100% (ANP, 2005).

O critério de multas, proposto pela ANP, é resumido da seguinte

forma:

Se 0 < NR(%) < 65% è M(%) = 60%

Se NR (%) >= 65% è M(%) = 1,143 NR(%) – 14,285

0 40 60 80 100% do Conteúdo Local Não-Realizado - (NR%)

Mul

ta -

(M%

)

100

80

60

40

20

20

Figura 2 – Multa de Conteúdo Local aplicada aos contratos de concessão (extraída de

QUINTANS, 2010, p.94)

Ainda segundo a ANP, o mesmo critério será aplicado quando do

não cumprimento do percentual de Conteúdo Local mínimo proposto para itens

19

e subitens, mesmo que seja realizado o percentual de Conteúdo Local global

contratado.

O critério de multa proposto foi estabelecido de maneira a

desencorajar fortemente o não-cumprimento do Conteúdo Local em valores

superiores a 2/3 (dois terços) do valor ofertado por ocasião da licitação

(Millenium, 2012).

2.3 – Medição do Conteúdo Local

A cartilha da ANP foi especialmente desenvolvida para o cálculo do

Conteúdo Local conforme explanação da PROMINP:

A exigência de Conteúdo Local Mínimo nos contratos de concessão de blocos exploratórios da ANP provocou a necessidade de criação de uma metodologia única de medição deste índice. Desta forma, em julho de 2004 foi lançada a Cartilha de Conteúdo Local do Promimp, que define uma metodologia para o cálculo do índice de Conteúdo Local de bens, sistemas e serviços relacionados à indústria do petróleo e gás natural, baseada na metodologia de financiamento de bens do BNDES (PROMINP, 2008).

Ainda segundo o PROMINP (2008), a Cartilha passou a ser exigida

pela ANP a partir da 7ª Rodada de Licitação, em 2005, sendo anexada do

contrato de concessão. Em 2007, a Cartilha foi retirada do contrato e

incorporada a um regulamento da ANP possibilitando, no momento da

medição, a utilização da versão atualizada da Cartilha.

Anteriormente a Cartilha de Conteúdo Local mais parecia

adaptações de contratos financeiros do que qualquer outra coisa. A falta de

norma, a falta de conceito e o fato de ser algo novo trouxeram com ela um

elemento novo: a rejeição.

20

Mesmo correndo o risco de ser rejeitado, muitas empresas foram

convidadas a participar do lançamento do Projeto e, entendendo ou não o

conteúdo da cartilha, as empresas convidadas aprovaram sua utilização.

Com o lançamento do pré-edital em abril de 2005, juntamente com a

minuta do contrato de concessão, os problemas para os intérpretes da

Cartilha, começaram a surgir. A princípio a Cartilha seria apenas uma

ferramenta para otimizar a participação da indústria nacional e já passava a ser

um instrumento de medição e apuração de Conteúdo Local.

Em 16 de agosto de 2005 foi publicado o Edital da 7ª Rodada e

continha a obrigação do Concessionário, para fins de aferição do cumprimento

dos percentuais de investimentos locais, de utilizar a metodologia contida na

Cartilha do Conteúdo Local de bens, sistemas e serviços relacionados ao setor

de petróleo e gás natural. Com o intuito de não gerar dúvidas a respeito da

Cartilha, a mesma passou a integrar o contrato de concessão. A seguir, o texto

do referido edital da ANP:

1.3 Aferição e Sistema de Certificação do Conteúdo Local 1. Para efeito de aferição do cumprimento dos percentuais de investimentos locais oferecidos pelo concessionário, será utilizada a metodologia contida na Cartilha do Conteúdo Local de bens, sistemas e serviços relacionados o setor de petróleo e gás natural (ANEXO III do Contrato). 2. Para efeito de cálculo dos percentuais de Conteúdo Local efetivamente realizados, os bens ou serviços que apresentarem Conteúdos Locais inferiores a 10% serão considerados como sendo bens ou serviços integralmente importados, ou seja, com 0 (zero) % de Conteúdo Local. Como exceção a esta regra, serão considerados apenas os itens de aquisição sísmica e de afretamento de sonda para projetos offshore e o sub-item brocas.

3. Cada concessionário será responsável pelas informações referentes ao Conteúdo Local, devendo prever em seus contratos de compra de bens e serviços que os fornecedores certifiquem seus produtos e mantenham todas as informações necessárias para aferição do Conteúdo Local. Esta certificação se dará na forma do item subsequente.

21

4. O compromisso do Concessionário quanto à aquisição local de bens e serviços será comprovado junto à ANP pela apresentação de certificados de conteúdo nacional. 5. O concessionário de E&P deverá solicitar aos seus fornecedores de bens e serviços às devidas certificações de seus produtos. Além disso, os fornecedores poderão, por sua livre iniciativa, buscar antecipadamente a certificação de seus produtos. 6. As atividades de certificação serão executadas por entidades devidamente qualificadas e credenciadas pela ANP, com base em critérios previamente definidos pela própria Agência (ANP, 2005).

Por imposição da ANP, os concessionários devem solicitar aos seus

fornecedores, nacionais e estrangeiros, a certificação de seus bens e serviços

e que mantenham as informações necessárias para aferição do Conteúdo

Local. A seguir, a forma como os concessionários devem se comportar:

I. apresentação de certificados de conteúdo nacional a ANP;

II. solicitar aos seus fornecedores de bens e serviços as devidas

certificações de seus produtos, autorizando aos fornecedores a

busca antecipada da certificação de seus produtos; e

III. determinou que as atividades de certificação serão executadas por

entidades devidamente qualificadas e credenciadas pela ANP, com

base em critérios previamente definidos pela própria Agência.

A tabela a seguir se refere ao Edital da 7ª Rodada, que tem se

mantido até as rodadas atuais:

Mínimo (%) Máximo (%) Mínimo (%) Máximo (%)Águas Profundas:

profundidade > 400 m37 55 55 65

Águas Rasas: 100 m < profundidade < 400 m

37 55 55 65

Águas Rasas: profundidade < 100 m

51 60 63 70

Terra 70 80 77 85

Fase de Exploração Etapa de DesenvolvimentoLocalização do Bloco

Figura 3 – Tabela de percentuais de Conteúdo Local (extraída de QUINTANS, 2010, p.89)

22

Na 7ª Rodada de Licitações, todas as empresas foram às cegas

para licitação, sem qualquer orientação sobre a certificação e sem qualquer

instrumento de aferição do Conteúdo Local pela Cartilha.

Na rodada, os concessionários, caso fossem multados, certamente

reverteriam as multas no Judiciário, pois ainda não existiam normas e

empresas certificadoras (QUINTANS, 2010, p.89).

A metodologia de aferição do Conteúdo Local, utilizando a Cartilha,

prevalece até as rodadas atuais, porém mais flexível conforme lembra

Quintans:

O comportamento da ANP pareceu mais flexível em relação aos preços e prazos ofertados pelos fornecedores nacionais, tanto é que – desde que solicitado pelo Concessionário – a ANP poderia autorizar – excepcionalmente – a contratação de determinados bens ou serviços específicos no exterior, liberando o Concessionário da obrigatoriedade de cumprir o correspondente percentual de Conteúdo Local (Quintans, 2010, p.91).

Durante os trabalhos de Exploração e Desenvolvimento, se por

motivos justificados forem necessários ajustes quanto o cumprimento de

Conteúdo Local de itens e subitens específicos da planilha, os

Concessionários poderão acordar com a ANP eventuais alterações. O

Concessionário, no entanto, continua obrigado a cumprir o percentual global de

Conteúdo Local oferecido na licitação para a atividade em questão.

A ANP também passou a admitir certas compensações, ou melhor,

a transferência de valores, em reais, da etapa de exploração para a etapa de

desenvolvimento caso, na Fase de Exploração, o Concessionário venha a

executar investimentos locais que resultem em um percentual de Conteúdo

Local superior ao oferecido na licitação.

23

CAPÍTULO III

CÁLCULO DO CONTEÚDO LOCAL

A ferramenta desenvolvida para o cálculo do percentual de

Conteúdo Local é a Cartilha de Conteúdo Local.

A Cartilha de Conteúdo Local é o Anexo III do Regulamento ANP nº.

06/2007 que define os critérios e procedimentos para as atividades de

Certificação de Conteúdo Local, aprovado pela Resolução ANP nº. 36 de

13/11/2007, e em vigor a partir de 11 de setembro de 2008.

Art. 1º. Fica aprovado o Regulamento ANP nº. 6/2007 que define os critérios e procedimentos para execução das atividades de Certificação de Conteúdo Local. Art. 2º. Fazem parte dessa Resolução os seguintes documentos: a) Regulamente de Certificação de Conteúdo Local b) Anexo I – Certificado de Conteúdo Local c) Anexo II – Relatório Trimestral de Certificação d) Anexo III – Cartilha de Conteúdo Local Art. 3º. Durante a fase de transição até o Regulamento de Certificação de Conteúdo Local em anexo entre em vigor, para efeito de comprovação de Conteúdo Local serão considerados os valores declarados nos Relatórios conforme estabelecido no Regulamento de Investimentos Locais de Exploração e Desenvolvimento (ANP, 2007).

A Cartilha de Conteúdo Local (2007) deixa bem claro os direitos e

deveres de todos os envolvidos no processo de certificação:

É importante salientar que a metodologia apresentada na Cartilha é totalmente baseada em custos, documentação e informações de caráter exclusivo e sigiloso de fabricantes, fornecedores, sub-fornecedores e prestadores de serviços, e será instrumento de trabalho de todos os presentes na cadeira produtiva do setor. Cabe ressaltar que essas serão as responsáveis pela prestação de informações, pelo cálculo dos Conteúdos Locais e pela manutenção da documentação comprobatória a ser apresentada, caso necessário, para efeito de apuração e aferição dos resultados dessa apuração (ANP, 2007).

24

A Cartilha de Conteúdo Local, basicamente, cobre 3 (três) diferentes

situações singulares:

Ø Conteúdo Local de Bens;

Ø Conteúdo Local de Serviços; e

Ø Conteúdo Local de Bens de Uso Temporal.

A Cartilha de Conteúdo Local também cobre situações combinadas

do tipo: Bens e Serviços (sistemas e subsistemas)6.

Conforme lembra Quintans (2010), depois que são inseridas as

informações nas planilhas, o cálculo do Conteúdo Local, em si, é automático e

fica determinado automaticamente na planilha.

3.1 – Critérios, instruções e fórmula para apuração de

Conteúdo Local de bens

Segundo a Cartilha de Conteúdo Local da ANP (2007), o Conteúdo

Local de bens (CLb) é aplicável para equipamentos e materiais e deverá ser

calculado pela fórmula a seguir:

CLb = 1 – X * 100

Y

6 Sistema – reunião coordenada e lógica de um grupo de equipamentos, máquina, materiais independentes e serviços associados que, juntos, constituem um conjunto intimamente relacionado e que funcionam como estrutura organizada destinada a realizar funções específicas. Corresponde, por exemplo, à plataforma, petroleiro ou navio do apoio offshore como um todo. Subsistema – um sistema que é parte integrante de um sistema maior. Corresponde, por exemplo, aos módulos de uma plataforma, petroleiro, navio de apoio offshore e outros.

25

O Conteúdo Local deverá ser calculado levando-se em

consideração:

X = VALOR DOS COMPONENTES IMPORTADOS (em R$), inclusive matéria

prima, somando-se:

a) Valor CIF (Cost, insurance and freight. Custo, seguro e frete. Termo

usado em comércio internacional. O preço CIF de um bem é o seu

preço incluindo os custos de chegada ao seu destino, acrescido do

respectivo Imposto de Importação, dos componentes importados

diretamente pela fabricante e incorporados ao bem; para a conversão

de moedas, deverão ser utilizadas as taxas de câmbio vigentes na data

de emissão da Nota Fiscal de venda do bem; caso o bem ainda tenha

sido faturado, poderão ser utilizadas as datas referentes a Declaração

de Importação, ou a sua cotação com o provável fornecedor

internacional, desde que as mesmas não tenham ocorrido há mais de 6

(seis) meses da apresentação do cálculo do Conteúdo Local;

b) O valor CIF, acrescido do respectivo Imposto de Importação, dos

componentes importados diretamente pela compradora e incorporados

ao bem; para a conversão de moedas, deverão ser utilizadas as taxas

de câmbio vigentes na data de emissão da Nota Fiscal, de venda do

bem; na falta da informação do valor CIF, deverá ser utilizado o preço

constante na Nota Fiscal de compra do componente, excluído IPI e

ICMS, ou a sua cotação com o provável fornecedor local; neste caso

somente deverá ser preenchida a coluna “Valor CIF + Imposto de

Importação unitário (R$)" da planilha;

c) O Valor dos componentes importados por terceiros e adquiridos no

mercado interno pela fabricante ou comprador, excluídos IPI e ICMS;

neste caso somente deverá ser preenchida a coluna “Preço de

aquisição total (R$)” da planilha;

26

d) Valor da parcela importada dos componentes adquirido no mercado

interno pelo fabricante ou comprador, excluído IPI e ICMS; neste caso

somente será preenchida a coluna “Preço de aquisição total (R$)” da

planilha.

Caso existam, os valores das parcelas nacionais de fornecimentos

realizados por fabricantes nacionais, poderão ser deduzidos do valor da

parcela importada, tendo-se por base apenas o valor originalmente faturado

pelo fabricante nacional do bem exportado ou incorporado ao fornecimento

estrangeiro.

Y = PREÇO DE VENDA DO BEM EFETIVAMENTE PRATICADO, excluídos IPI

e ICMS; nos casos em que os bens não forem comercializados pelo próprio

fabricante, dever-se considerar o preço de venda para o respectivo distribuidor

ou empresa que venha a comercializá-los, ainda que o mesmo tenha sido

contratado junto à empresa localizada no exterior.

A Cartilha de Conteúdo Local determina que poderá ser solicitado o

recálculo do Conteúdo Local, quando os preços praticados para os

componentes nacionais ou importados estiverem, de forma significativa, em

desequilíbrio econômico em relação aqueles praticados no mercado

internacional e nacional; nesses casos, serão ponderados os valores dos

componentes importados de forma a garantir a apuração do Conteúdo Local

baseada na prática de um preço adequado (preço de referência).

A critério do avaliador, com base na fórmula do item 1 e nas

definições abaixo, desde que haja cotação do bem no mercado internacional:

X = VALOR DOS COMPONENTES IMPORTADOS, inclusive matéria-prima,

somando-se:

a) Valor FOB (Free on board. Livre a bordo, não importando o modo de

transporte, preço no porto de embarque direto do vendedor para o

27

comprador) dos componentes importados diretamente pela fabricante e

do comprador e incorporados ao bem;

b) Valor FOB dos componentes importados diretamente pela compradora e

incorporados ao bem;

c) Valor dos componentes importados por terceiros e adquiridos no

mercado interno pela fabricante, excluindo-se IPI e ICMS;

d) Valor da parcela importada dos componentes adquiridos no mercado

interno pela fabricante, excluindo-se IPI e ICMS.

Os valores nos sub-itens a, b, c e d acima deverão ser convertidos

para uma mesma moeda, utilizando as taxas de câmbio vigentes na data de

emissão da Nota Fiscal de venda do bem.

Y = VALOR FOB PARA EXPORTAÇÃO DO BEM, observando-se que:

a) Caso sejam praticados níveis de preços diferenciados entre

componentes importados e equipamentos/bens completos, deverá ser

feita uma ponderação entre os deferidos valores a fim de que os

descontos aplicados sejam exatamente os mesmos;

O valor acima referido deverá ser convertido para uma mesma

moeda, utilizando as taxas de câmbio vigentes na data de emissão da Nota

Fiscal de venda do bem/equipamento.

b) Caso seja necessária a conversão de moedas, deverá ser utilizada a

data da Nota Fiscal de venda do bem.

Para fins de Conteúdo Local a documentação utilizada deverá ser

mantida de forma acessível a fim de que, caso necessário, promova-se a

comparação e avaliação desse processo. Sendo assim, deverá ser

28

apresentada a demonstração do cálculo dos referidos conteúdos locais,

acompanhada dos seguintes documentos:

a) Relação, em folha separada, de todos os componentes importados

utilizados, indicando procedência, fabricante, marca e respectivos

valores FOB, CIF e CIF acrescido do imposto de importação;

b) Relação, em folha separada, dos principais componentes nacionais

utilizados, indicando fabricante, marca, valor da parcela importada, valor

da parcela nacional e peso;

c) Comprovação dos valores dos componentes importados e do bem

completo.

Mesmo que a comprovação seja de responsabilidade do

Concessionário, a guarda da documentação comprobatória do cálculo do

Conteúdo Local será objeto de negociação entre comprador e fornecedores

assegurando-se que a apresentação das mesmas ao avaliador seja fornecida

sempre solicitada pelo mesmo. Esses documentos deverão ser mantidos para

fins de comprovação por um período de 5 (cinco) anos a contar do término do

contrato firmado com a ANP.

É necessária, para comprovação dos Conteúdos Locais calculados,

a apresentação de cópias dos seguintes documentos:

a) para os componentes importados:

• extrato da Declaração de Importação e seus anexos;

• documento fiscal ou, caso ainda não tenha sido emitido, fatura

do exportador;

• documentos fiscais, ou caso ainda não tenham sido emitidos,

faturas referentes aos componentes importados adquiridos no

País;

29

b) para os componentes nacionais:

• documentos fiscais ou, caso ainda não tenham sido emitidos,

faturas referentes aos componentes nacionais;

c) para o bem completo:

• documento fiscal ou, caso ainda não tenha sido emitido, fatura

do fabricante nacional;

d) para bem completo importado, quando for o caso:

• documento fiscal ou, caso ainda não tenha sido emitido, fatura

de fabricante no mercado internacional para exportação;

• lista de preços de fabricante no mercado internacional para

exportação;

• documento fiscal ou, caso ainda não tenha sido emitido, fatura

do fabricante nacional para exportação.

e) quaisquer outros documentos pertinentes ao processo.

A seguir a planilha utilizada pela ANP como ferramenta para

aferição de Conteúdo Local de bens de acordo com a Cartilha de Conteúdo

Local:

30

Ferramenta para Cálculo do Conteúdo Local de Bens

Cliente

Fornecedor

Bem

Identificação (código do material)

Quantidade

Valor FOB unitário

(moeda de origem)

Valor FOB Total

(moeda de origem)

Valor CIF unitário

(moeda de origem)

Valor CIF total (moeda de origem)

MoedaValor CIF unitário

(R$)

Imposto de Importação

(R$)

Valor CIF + I.Importação

unitário(R$)

Valor CIF + I.Importação

total (R$)

Preço de aquisição

unitário s/IPI e s/ICMS

(R$)

Preço de aquisição

total s/IPI e s/ICMS

(R$)

Fornecedor FabricanteDOCUMENTO

(DI/NF)

( a ) ( b ) ( c ) ( d ) ( e ) ( f ) ( g ) ( h ) ( i ) ( j ) ( k ) ( l ) ( m ) ( n ) ( o ) ( p )

Diretamente pelo Comprador

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - - 1

Diretamente pelo Fabricante

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - - 1

Por terceiros e adquiridos no mercado interno pelo Fabricante ou Comprador

- - -

- - -

- - -

- - -

- - -

- - - 1

Por terceiros e incorporados a itens adquiridos no mercado interno pelo Fabricante ou Comprador

- - -

- - -

- - -

- - -

- - -

- - - 1

Componentes Nacionais

- - -

- - -

- - -

- - -

- - -

- - -

1

LEGENDA

Conteúdo Local

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

COMPONENTES

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

Data da emissão da Nota Fiscal de venda

Principal moeda de origem

Taxa de conversão para R$

Informações sobre produtos, quantidades, preços, fornecedores, fabricantes e tipos de documentos.

Resultados decorrentes das fórmulas encontradas na planilha. Não pode ser digitado (cálculo automático).

VALOR TOTAL DOS COMPONENTES IMPORTADOS (R$)

NÃO APLICÁVEL

NÃO APLICÁVEL

0,00%

PREÇO TOTAL DE VENDA DO BEM (valor da NF)

CONTEÚDO LOCAL % (CLb)

-

NÃO APLICÁVEL

NÃO APLICÁVEL

-

NÃO APLICÁVEL

NÃO APLICÁVEL

PREÇO DO BEM COMPLETO, SEM IPI E ICMS

VALOR DO IPI

VALOR DO ICMS

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

Figura 4 – Planilha de cálculo de Conteúdo Local de bens (extraída de ANP, 2007, p.40)

3.2 – Critérios, instruções e fórmula de cálculo do Conteúdo

Local de contratação de bens para uso temporário

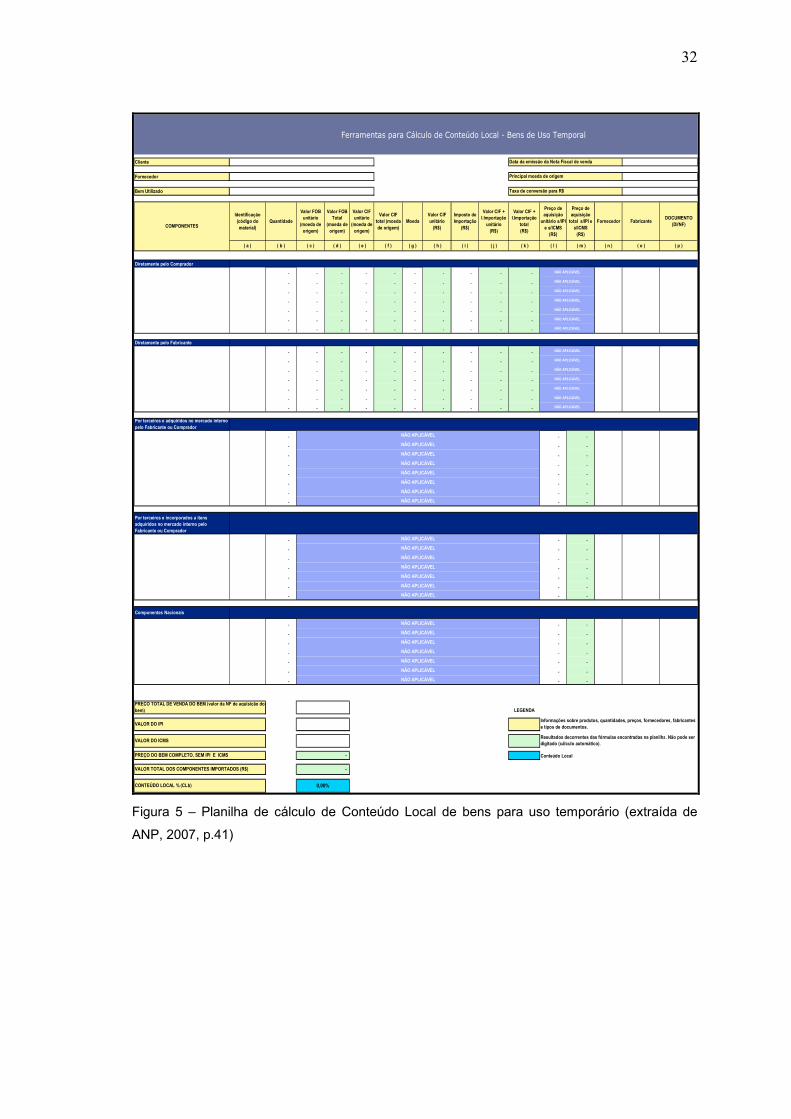

De acordo com a Cartilha de Conteúdo Local da ANP (2007), o

Conteúdo Local de contratação de bens para uso temporário, será mensurado

através do Conteúdo Local (CLb) do bem objeto de tal atividade.

31

O Conteúdo Local de contratação de bens para uso temporário será

equivalente ao Conteúdo Local apurado (CLa) para o bem utilizado, desde que

a empresa realizadora de atividade seja inscrita no CNPJ:

CLa = CLb

O valor da parcela nacional a ser atribuído para essas atividades

será, portanto:

Valor da Parcela Nacional = CLb * X

Onde:

CLb = Conteúdo Local do bem contratado para uso temporário

X = Valor do contrato de utilização do bem para uso temporário

Caso o bem utilizado seja de procedência externa, o Conteúdo Local

da atividade (CLa) será igual a zero, e o valor integral do contrato será

considerado como parcela importada.

A seguir a planilha utilizada pela ANP como ferramenta para

aferição de Conteúdo Local de bens de uso temporário de acordo com a

Cartilha de Conteúdo Local:

32

Ferramentas para Cálculo de Conteúdo Local - Bens de Uso Temporal

Cliente

Fornecedor

Bem Utilizado

Identificação (código do material)

Quantidade

Valor FOB unitário

(moeda de origem)

Valor FOB Total

(moeda de origem)

Valor CIF unitário

(moeda de origem)

Valor CIF total (moeda de origem)

MoedaValor CIF unitário

(R$)

Imposto de Importação

(R$)

Valor CIF + I.Importação

unitário(R$)

Valor CIF + I.Importação

total (R$)

Preço de aquisição

unitário s/IPI e s/ICMS

(R$)

Preço de aquisição

total s/IPI e s/ICMS (R$)

Fornecedor FabricanteDOCUMENTO

(DI/NF)

( a ) ( b ) ( c ) ( d ) ( e ) ( f ) ( g ) ( h ) ( i ) ( j ) ( k ) ( l ) ( m ) ( n ) ( o ) ( p )

Diretamente pelo Comprador

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - - 1

Diretamente pelo Fabricante

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - -

- - - - - - - - - - 1

Por terceiros e adquiridos no mercado interno pelo Fabricante ou Comprador

- - -

- - -

- - -

- - -

- - -

- - -

- - -

- - - 1

Por terceiros e incorporados a itens adquiridos no mercado interno pelo Fabricante ou Comprador

- - -

- - -

- - -

- - -

- - -

- - -

- - - 1

Componentes Nacionais

- - -

- - -

- - -

- - -

- - -

- - -

- - -

1

LEGENDA

Conteúdo Local

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

PREÇO DO BEM COMPLETO, SEM IPI E ICMS

VALOR DO IPI

VALOR DO ICMS

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

Informações sobre produtos, quantidades, preços, fornecedores, fabricantes e tipos de documentos.

-

VALOR TOTAL DOS COMPONENTES IMPORTADOS (R$)

NÃO APLICÁVEL

NÃO APLICÁVEL

0,00%

PREÇO TOTAL DE VENDA DO BEM (valor da NF de aquisição do bem)

CONTEÚDO LOCAL % (CLb)

-

Resultados decorrentes das fórmulas encontradas na planilha. Não pode ser digitado (cálculo automático).

Data da emissão da Nota Fiscal de venda

Principal moeda de origem

Taxa de conversão para R$

COMPONENTES

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

Figura 5 – Planilha de cálculo de Conteúdo Local de bens para uso temporário (extraída de

ANP, 2007, p.41)

33

3.3 – Critérios, instruções e fórmula de cálculo do Conteúdo

Local de subsistemas e sistemas

CLb = 1 – X * 100

Y

Y = PREÇO TOTAL DO SUBSISTEMA/SISTEMA (em R$), entregue e em

condições de funcionamento, ainda que não tenha sido objeto de compra única

(turn-key/EPC7), somando-se, portanto, os valores de todos os contratos de

fornecimento e prestação de serviços que, juntos, comporão o

subsistema/sistema, excluindo-se o valor dos sobressalentes, IPI e ICMS,

ainda que o mesmo tenha sido contratado junto à empresa localizada no

exterior;

X = VALOR DA PARCELA IMPORTADA (em R$), considerando os valores de

todos os contratos de fornecimento e prestação de serviços que, juntos,

comporão o subsistema/sistema:

a) No caso de importação direta, valor CIF (em R$), acrescido do

respectivo Imposto de Importação:

• das matérias-primas importadas;

• dos materiais importados;

• dos componentes importados e incorporados a cada

equipamento integrante do bem;

• dos equipamentos ou subsistemas/sistemas completos

importados diretamente e incorporados ao subsistema, inclusive

software.

7 Tipo de obra contratada que é entregue ao contratante em pleno funcionamento.

34

b) No caso de compra no mercado interno, valor (em R$) excluindo-se IPI

e ICMS:

• das matérias-primas importadas;

• dos materiais importados;

• dos componentes importados e incorporados a cada

equipamento integrante do bem;

• dos equipamentos ou subsistemas/sistemas completos

importados e incorporados ao subsistema/sistema, inclusive

software.

c) Valor da parcela importada dos equipamentos adquiridos no mercado

nacional (em R$), excluindo-se IPI e ICMS, seguindo a metodologia

adotada para cálculo do Conteúdo Local de equipamentos.

d) Valor (em R$) dos serviços atrelados à produção do

subsistema/sistema, inclusive software, pagos em moeda estrangeira.

e) Valor (em R$) da parcela importada dos serviços atrelados à produção

do subsistema/sistema, inclusive software, pagos em Reais, excluindo-

se ISS.

A seguir a planilha utilizada pela ANP como ferramenta para

aferição de Conteúdo Local de subsistemas e sistemas de acordo com a

Cartilha de Conteúdo Local:

35

Ferramenta para Cálculo do Conteúdo Local

de Subsistemas e Sistemas

Cliente

Fornecedor

Escopo de fornecimento

( a ) ( b ) ( c ) ( d ) ( e ) ( f ) ( g ) ( h ) ( i ) ( j ) ( k ) ( l ) ( m ) ( n )

RELAÇÃO DE EQUIPAMENTOS, BENS OU SUBSISTEMAS CUJOS RESPECTIVOS

FABRICANTES APRESENTARAM DADOS DE CL

- - - -

- - - -

- - - -

- - - -

- - - -

- - - - 1

DEMAIS EQUIPAMENTOS, BENS E SUBSISTEMAS

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - - 1 -

TOTAL EQUIPAMENTOS, BENS E SUBSISTEMAS - - - - - -

MATERIAIS

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

1

TOTAL DE MATERIAIS - - - - - -

SOBRESSALENTES

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - -

- - - - - - - - - - - 1

TOTAL DE SOBRESSALENTES - - - - - -

NÃO APLICÁVEL

Data base do contrato

Principal moeda de origem

Parcela Nacional

(R$)

Parcela Importada

(R$)

Taxa de conversão para R$

Total contratado

(na moeda de origem)

DESCRIÇÃOValor CIF

(R$)

Valor CIF+Imposto

de Importação (R$)

Total contratado (R$)

Total contratado (R$)

sem IPI e ICMSValor FOB

(na moeda de origem)

MoedaImposto de Importação

(R$)

NÃO APLICÁVEL

NÃO APLICÁVEL

Fornecedor

Parcela importada diretamente

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

Fabricante Valor CIF (na moeda de

origem)

Figura 6 – Planilha de cálculo de Conteúdo Local de subsistemas e sistemas (extraída de ANP,

2007, p.43) 3.4 – Critérios, instruções e fórmula de cálculo do Conteúdo

Local de serviços

O Conteúdo Local em serviços, inclusive software, será mensurado

através do índice de custo de utilização de mão-de-obra local na prestação dos

serviços (ILS). O ILS deverá ser aplicado ao valor do serviço contratado,

excluído o ISS, para apuração do Conteúdo Local em serviços.

36

a) O Índice de Custo de Utilização de Mão-de-obra Local em Serviços

(ILS), ou seja, o Conteúdo Local de Serviços (CLs) deverá ser calculado

pela fórmula abaixo, desde que a empresa prestadora de serviços seja

inscrita no CNPJ:

CLs = X * 100

Y

b) O CLs será calculado considerando-se a respeito do serviço:

Y = CUSTO TOTAL DA MÃO-DE-OBRA NECESSÁRIA OU EFETIVAMENTE

UTILIZADA NA REALIZAÇÃO DO SERVIÇO COMPLETO

X = CUSTO DA MÃO-DE-OBRA NACIONAL NECESSÁRIA OU

EFETIVAMENTE UTILIZADA NA REALIZAÇÃO DO SERVIÇO COMPLETO

Caso o serviço seja prestado por empresa não inscrita no CNPJ, ou

seja, faturado em moeda estrangeira, o seu valor será considerado totalmente

importado. Entretanto, caso existam, os custos com mão-de-obra nacional

decorrentes da sub-contratação de empresas nacionais ou de autônomos

utilizados para a realização do serviço, poderão ser contabilizados como

parcela nacional – “X”, tendo-se por base apenas os custos que foram

efetivamente incorridos e comprovados.

A seguir a planilha utilizada pela ANP como ferramenta para

aferição de Conteúdo Local de serviços de acordo com a Cartilha de Conteúdo

Local:

37

Ferramenta para Cálculo do Conteúdo Local - Serviços

Cliente Data base do contrato

Fornecedor Principal moeda de origem

Escopo de fornecimento Taxa de conversão para R$

( a ) ( b ) ( c ) ( d ) ( e ) ( f ) ( g ) ( h ) ( i ) ( j ) ( k ) ( l ) ( m )

SERVIÇOS CONTRATADOS EM R$

- - - - 0,0000 - -

- - - - 0,0000 - -

- - - - 0,0000 - -

- - - - 0,0000 - -

- - - - 0,0000 - -

- - - - 0,0000 - -

1

SERVIÇOS CONTRATADOS EM MOEDA ESTRANGEIRA

- - - - - - 0,0000 - -

- - - - - 0,0000 - -

- - - - - - 0,0000 - -

- - - - - - 0,0000 - -

- - - - - - 0,0000 - -

- - - - - - 0,0000 - - 1

Total do Contrato - - - - - 0 - -

NÃO APLICÁVEL

Fornecedor Custo Total de Mão-de-

Obra (R$)

Custo Total de Mão-de-Obra Local

(R$)

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

ILS (Índice de Custo de Utilização de MDO Local em Serviços)

Total contratodo em moeda

estrangeira (R$)

Parcela Importada Total(R$)

Parcela Nacional (R$)Custo Total da Mão-

de Obra (moeda de origem)

Cálculo do ILS

MoedaDESCRIÇÃOTotal contratado

(R$)

Total contratado (R$)

sem ISS

Total contratado em moeda estrangeira (moeda de origem)

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

NÃO APLICÁVEL

Figura 7 – Planilha de cálculo de Conteúdo Local de serviços (extraída de ANP, 2007, p.42)

38

CAPÍTULO IV

PROCEDIMENTO PARA A CERTIFICAÇÃO

A Certificação de Conteúdo Local foi criada pela ANP com o objetivo

de estabelecer as condições legais para a realização das rotinas que envolvem

as exigências da Cláusula 20 dos contratos de concessão instauradas a partir

da Sétima Rodada de licitações. Após o processo de consultas públicas, o

Sistema de Certificação de Conteúdo Local foi regulamentado em 16 de

novembro de 2007.

O Sistema determina a metodologia para a certificação e as regras

para o credenciamento de empresas certificadoras junto à ANP. As empresas

credenciadas serão responsáveis por medir e informar à ANP o Conteúdo

Local de bens e serviços contratados pelas empresas concessionárias para as

atividades de exploração e desenvolvimento da produção de petróleo de

petróleo e gás natural.

Apenas em abril de 2008 é que foi publicado o credenciamento da

1ª empresa credenciada pela ANP para exercer atividade de certificadora de

Conteúdo Local.

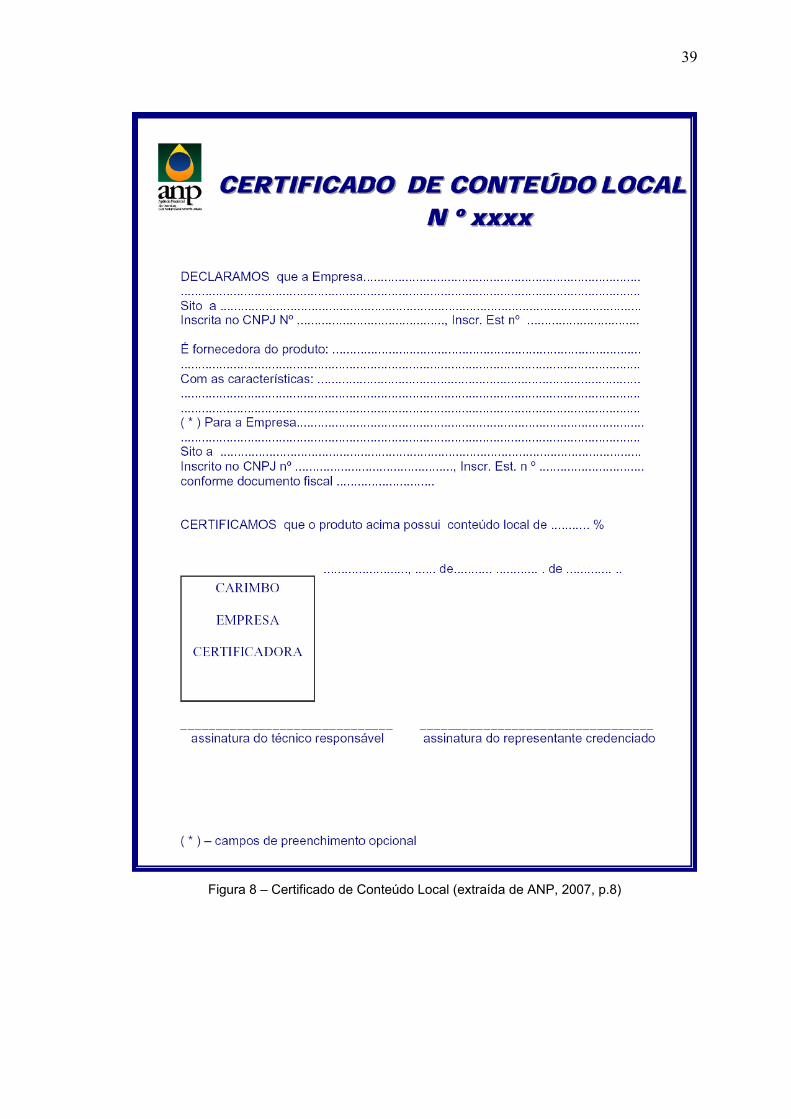

A Certificação deve conter a seguinte declaração, segundo o

ANEXO I – CERTIFICADO DE CONTEÚDO LOCAL8, contido no

REGULAMENTO ANP Nº. 6/2007, publicado com a RESOLUÇÃO ANP Nº. 36,

DE 13.11.2007, DOU de 16.11.2007, contendo, ainda carimbo e assinatura da

empresa certificadora:

8 Modelo do Certificado de Conteúdo Local estabelecido pela ANP conforme Resolução n.º 36 de 2007.

39

Figura 8 – Certificado de Conteúdo Local (extraída de ANP, 2007, p.8)

40

A metodologia da Cartilha de Conteúdo Local é baseada nas

informações dos fornecedores e, segundo o item 5 da Cartilha anexa à

Resolução ANP nº. 36/2007, os contratos e documentos devem ficar

guardados por 5 (cinco) anos a contar do fim do contrato do Concessionário

com a ANP, que diz o seguinte:

Ainda que a comprovação seja de responsabilidade do Concessionário, a guarda da documentação comprobatória do cálculo do Conteúdo Local será objeto de negociação entre comprador e fornecedores (e sub-fornecedores) assegurando-se que a apresentação das mesmas ao avaliador seja fornecida sempre que solicitada pelo mesmo. Esses documentos deverão ser mantidos para fins de comprovação por um período de 5 (cinco) anos a contar do término deste Contrato firmado com a ANP (ANP, 2007).

O fornecedor deverá, junto com sua nota fiscal, enviar o Certificado

de Conteúdo Local de cada produto discriminado na referida nota. Apenas

para os bens ou produtos que obedecem algum tipo de padronização e que

são produzidos em série, não havendo alteração percentual de 10% do valor, é

que poderá ser aceita a certificação original, que terá validade máxima de 4

(quatro) anos, anexando a cada nova nota fiscal emitida uma cópia do

Certificado de Conteúdo Local original, de cada produto e, ainda, uma

declaração de não alteração do respectivo bem em relação à certificação

originalmente realizada.

Para conseguir a certificação, concessionários e fornecedores, terão

que firmar contrato com a Certificadora autorizada pela ANP e o referido

contrato deverá conter, sem exceção, as seguintes características:

a) Bem, bem de uso temporal, serviço, subsistema, sistema ou conjunto de

sistema a ser certificado, claramente definido;

b) Cronograma de execução dos trabalhos;

c) Cláusula informando que todo o trabalho será desenvolvido conforme o

presente regulamento;

41

d) Identificação do pessoal da Certificadora envolvido na execução dos

trabalhos;

e) Identificação do pessoal da contratante responsável pela condução dos

trabalhos;

f) Definição dos procedimentos de acesso, verificação e análise da

documentação a ser analisada, dos processos produtivos necessários à

elaboração do produto a ser certificado, dos componentes constituintes

do produto a ser certificado e dos componentes terceirizados e/ou sub-

contratados e respectiva documentação;

g) Valores e condições comerciais do contrato de certificação; e

h) Código de identificação do contrato.

Após firmar o contrato a certificadora terá 30 (trinta) dias para

informar à ANP os principais dados do concessionário, as atividades e objetos

de certificação.

A ANP emitirá um código de identificação da certificada e informará

à Certificadora.

As Certificadoras deverão manter um registro permanente de todos

os certificados emitidos, que deverão conter no mínimo o seguinte:

a) número de certificado;

b) o requerente do mesmo;

c) o produto a que se refere;

d) o valor de Conteúdo Local;

e) a razão social do cliente

f) a data de emissão; e

g) a validade.

As certificadoras devem adotar os critérios e métodos da Cartilha

para o cálculo do Conteúdo Local, seja para bens, bens de uso temporal,

serviços, subsistemas, sistemas e conjunto de sistemas relacionados às

atividades de exploração e produção de petróleo e gás natural.

42

4.1 – Credenciamento das empresas para certificação

A Resolução ANP nº. 37/2007 aprovou o regulamento ANP nº.

7/2007 que define os critérios e procedimentos para cadastramento e

credenciamento de entidades para Certificação de Conteúdo Local.

Os valores dos investimentos realizados nas aquisições de bens e

serviços contratados após a data de entrada em vigor da certificação, 11 de

setembro de 2008, que estiver apropriado como nacional nos relatórios de

investimentos só será considerado, para fins de atendimento ao compromisso

de Conteúdo Local contratual, se estiver acompanhado do respectivo

certificado de Conteúdo Local.

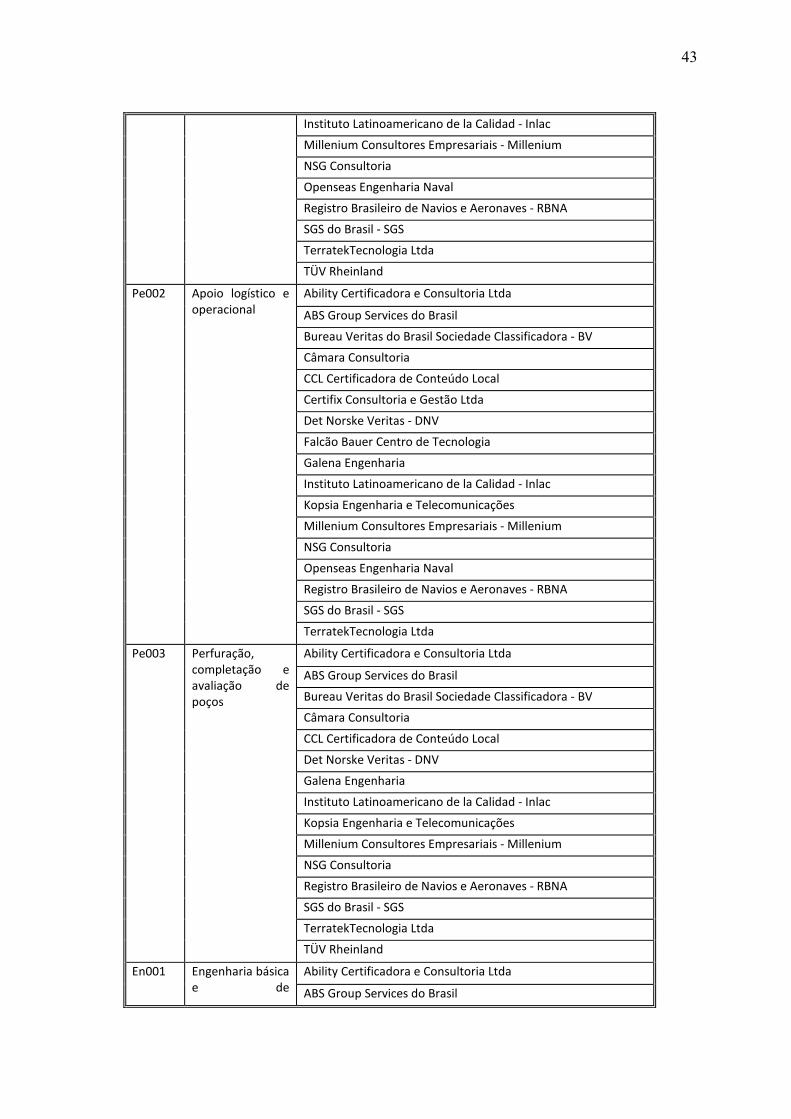

A seguir, as empresas certificadoras credenciadas na ANP:

CÓDIGO DESCRIÇÃO DA ATIVIDADE

EMPRESA CREDENCIADA

Ge001 Geologia e geofísica

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

Pe001 Sonda de perfuração

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Det Norske Veritas - DNV

Galena Engenharia

Kopsia Engenharia e Telecomunicações

43

Instituto Latinoamericano de la Calidad - Inlac

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Openseas Engenharia Naval

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

TÜV Rheinland

Pe002 Apoio logístico e operacional

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Openseas Engenharia Naval

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

Pe003 Perfuração, completação e avaliação de poços

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Det Norske Veritas - DNV

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

TÜV Rheinland

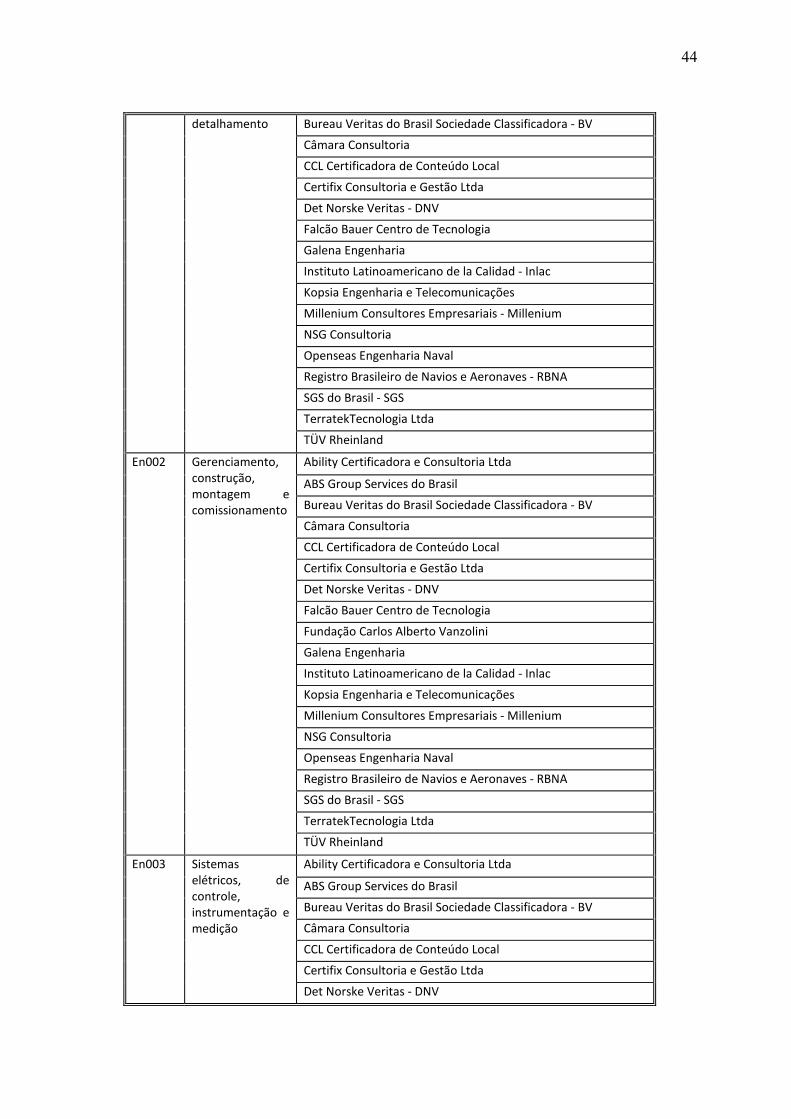

En001 Engenharia básica e de

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

44

detalhamento Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Openseas Engenharia Naval

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

TÜV Rheinland

En002 Gerenciamento, construção, montagem e comissionamento

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Fundação Carlos Alberto Vanzolini

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Openseas Engenharia Naval

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

TÜV Rheinland

En003 Sistemas elétricos, de controle, instrumentação e medição

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

45

Fundação Carlos Alberto Vanzolini

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NCC Certificações

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TÜV Rheinland

En004 Sistemas de telecomunicações

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Certifix Consultoria e Gestão Ltda

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NCC Certificações

NSG Consultoria

SGS do Brasil - SGS

Registro Brasileiro de Navios e Aeronaves - RBNA

TÜV Rheinland

Es001 Oleodutos, gasodutos e tanques de armazenamento

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Galena Engenharia

Instituto Latinoamericano de La Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

TÜV Rheinland

Es002 Bombas e transferência

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

46

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TÜV Rheinland

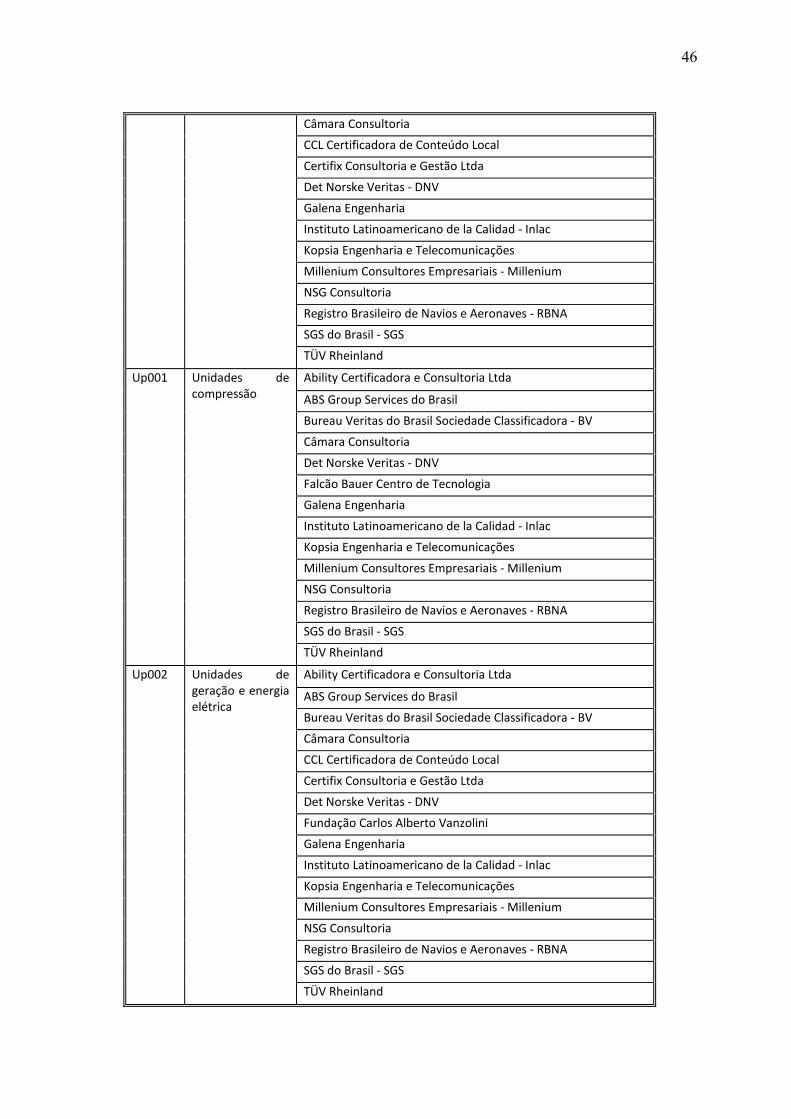

Up001 Unidades de compressão

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TÜV Rheinland

Up002 Unidades de geração e energia elétrica

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

Fundação Carlos Alberto Vanzolini

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TÜV Rheinland

47

Up003 Unidades e geração e injeção de vapor

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

Galena Engenharia

Instituto Latiinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TÜV Rheinland

Up004 Unidades de tratamento e injeção de água

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Det Norske Veritas - DNV

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TÜV Rheinland

Es003 Equipamentos e controle submarinos: linhas rígidas, flexíveis, umbilicais e manifolds

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

CCL Certificadora de Conteúdo Local

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TÜV Rheinland

Es004 Monobóias e quadro de bóias

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

48

Bureau Veritas do Brasil Sociedade Classificadora - BV

CCL Certificadora de Conteúdo Local

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

NSG Consultoria

Openseas Engenharia Naval

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

TÜV Rheinland

Up005 Sistema de processamento e tratamento de óleo

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

Det Norske Veritas - DNV

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TÜV Rheinland

Up006 Sistema de processamento e tratamento de gás natural

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

Det Norske Veritas - DNV

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TÜV Rheinland

Up007 Construção naval (casco, turret, ancoragem e sistemas navais)

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

49

Certifix Consultoria e Gestão Ltda

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

NSG Consultoria

Openseas Engenharia Naval

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

TÜV Rheinland

Up008 Segurança Operacional

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Fundação Carlos Alberto Vanzolini

Galena Engenharia

Instituto Lationoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

TÜV Rheinland

En005 Obras civis e utilidades

Ability Certificadora e Consultoria Ltda

ABS Group Services do Brasil

Bureau Veritas do Brasil Sociedade Classificadora - BV

Câmara Consultoria

CCL Certificadora de Conteúdo Local

Det Norske Veritas - DNV

Falcão Bauer Centro de Tecnologia

Fundação Carlos Alberto Vanzolini

Galena Engenharia

Instituto Latinoamericano de la Calidad - Inlac

Kopsia Engenharia e Telecomunicações

Millenium Consultores Empresariais - Millenium

NSG Consultoria

50

Registro Brasileiro de Navios e Aeronaves - RBNA

SGS do Brasil - SGS

TerratekTecnologia Ltda

TÜV Rheinland

Figura 9 – Empresas Certificadoras Credenciadas na ANP (extraída de ANP, 2012, p.1)

As concessionárias e fornecedores devem se manter atualizados em

relação às certificadoras, buscando no site da ANP as informações sobre as

credenciadas, suspensões e descredenciamento.

A ANP se compromete a manter no seu site a relação atualizada de

entidades credenciadas como certificadoras, informando as áreas de atuação e

as eventuais suspensões e advertências, pois o descredenciamento faz com

que o nome seja retirado da relação.

4.2 – Procedimentos de auditoria de Conteúdo Local

Auditar uma empresa significa examinar suas atividades de forma

sistêmica. A auditoria avalia se os procedimentos utilizados estão em

conformidade com os objetivos da sociedade. No caso de auditoria externa

deve ser independente e no caso de auditoria interna deve promover relatórios

e procedimentos, de forma que a empresa possa seguir as regras impostas

pela lei, pela sociedade ou pela própria empresa.

Após a emissão da Resolução ANP nº. 38 de 13 de novembro de

2007, que aprovou o Regulamento nº. 8/2007, a ANP passou a definir os

critérios e procedimentos de auditoria nas empresas de certificação de

Conteúdo Local.

A auditoria realizada pela ANP terá como objetivo:

a) verificar a regularidade e a conformidade da documentação,

procedimentos e processos internos adotados nas atividades de

certificação;

51

b) verificar a conformidade da documentação e procedimentos referentes à

certificação de determinado produto;

c) certificar-se quanto à correta aplicação das normas atuais e do

Regulamento de Certificação de Conteúdo Local.

A realização de auditorias pela ANP poderá ocorrer a qualquer

tempo, desde que a certificadora seja notificada com prazo mínimo de 30 dias

para que a certificadora possa providenciar os documentos necessários.

O processo de auditoria será realizado nas próprias dependências

da ANP ou nas dependências da credenciada.

52

CAPÍTULO V

SIMPLIFICAÇÃO DAS EXIGÊNCIAS

Ao avaliarmos a competitividade dos fornecedores com relação aos

principais bens e serviços, ficam evidentes suas limitações para atender a

demanda de bens e serviços nacionais.

Novas descobertas, a necessidade do desenvolvimento da produção

com novas tecnologias, novos serviços, materiais e equipamentos necessários

para novos projetos e a necessidade de superação dos que alimentam a

cadeia nacional geram a busca de novos fornecedores, onde quer que eles

estejam, alterando substancialmente os índices de compras locais.

Os custos financeiros e a carga tributária das empresas são outros

elementos que influenciam os índices de aquisições de bens, serviços e mão-

de-obra no Brasil.

No Brasil, a competitividade industrial é afetada pela excessiva

carga tributária, custo elevado do financiamento, câmbio desfavorável, bem

como por carências de atualização tecnológica.

O Conteúdo Local no Brasil é elevado e a entrada de novos

operadores independentes tem aumentado a demanda por bens e serviços

num ritmo superior à capacidade de atendimento por parte das empresas

instaladas regionalmente.

Os fornecedores brasileiros precisam alcançar os padrões

internacionais de qualidade, preço, prazo de entrega e também de