Embed Size (px)

Citation preview

UNIVERSIDADE DE SÃO PAULO

ESCOLA DE ENGENHARIA DE LORENA

BRUNO BITENCOURT DE SOUZA

Análise da lucratividade de produtos na indústria

de bens de consumo

Lorena

2015

BRUNO BITENCOURT DE SOUZA

Análise da lucratividade de produtos na indústria

de bens de consumo

Monografia apresentada à Escola de

Engenharia de Lorena – Universidade de

São Paulo como requisito parcial para

obtenção do título de Engenheiro

Industrial Químico.

Orientador: Prof. Dr. Eduardo Ferro dos

Santos

Lorena

2015

AUTORIZO A REPRODUÇÃO E DIVULGAÇÃO TOTAL OU PARCIAL DESTE TRABALHO, POR QUALQUER MEIOCONVENCIONAL OU ELETRÔNICO, PARA FINS DE ESTUDO E PESQUISA, DESDE QUE CITADA A FONTE

Ficha catalográfica elaborada pelo Sistema Automatizadoda Escola de Engenharia de Lorena,

com os dados fornecidos pelo(a) autor(a)

Souza, Bruno Bitencourt de Análise da lucratividade de produtos na indústriade bens de consumo / Bruno Bitencourt de Souza;orientador Eduardo Ferro dos Santos. - Lorena, 2015. 61 p.

Monografia apresentada como requisito parcialpara a conclusão de Graduação do Curso de EngenhariaIndustrial Química - Escola de Engenharia de Lorenada Universidade de São Paulo. 2015Orientador: Eduardo Ferro dos Santos

1. Lucratividade. 2. Portfólio. 3. Inteligência demercado. I. Título. II. Santos, Eduardo Ferro dos,orient.

A Camila Perillo Almeida por ter sido a

minha base durante todos os anos

vividos em Lorena.

AGRADECIMENTOS

À minha família que sempre me apoiou.

Aos Prof. Dr. Aarão e Jayne por terem sido minha família em momentos

delicados.

Ao Prof. Dr. Eduardo Ferro por apoiar este projeto.

Aos amigos por terem feito com que a experiência universitária fosse algo

mais prazeroso e construtivo.

RESUMO

SOUZA, B. B. Análise da lucratividade de produtos na indústria de bens de consumo. 2015. 61 p. Monografia (TCC) – Escola de Engenharia de Lorena, Universidade de São Paulo, Lorena, 2015.

Esse trabalho visa apresentar a aplicação de uma ferramenta elaborada a partir do P&L (Profit and Loss – Lucros e Prejuízos) de um produto, que identifica informações como lucro e portfólio de clientes. Dessa maneira, essas informações são analisadas por uma base de dados que suporta decisões e traça estratégias que otimizam a lucratividade de uma organização. Na pesquisa, buscou-se aprofundar o conhecimento em temas referentes a análise de lucratividade de clientes e empresas, análise e inteligência de mercado. A ferramenta serve então como motor para mudanças e para tomadas de decisão que envolvem diferentes áreas de negócio, tais como logística, manufatura, marketing, vendas e inteligência de mercado. Esse trabalho permitiu também através da pesquisa-ação um maior conhecimento da situação financeira da organização e de seus clientes.

Palavras-chave: Lucratividade. Portfólio. Inteligência de Mercado.

ABSTRACT

SOUZA, B. B. Profitability analysis of products on the consumer goods industry. 2015. 61 p. Monograph (TCC) – Escola de Engenharia de Lorena, Universidade de São Paulo, Lorena, 2015. This thesis aims to present a sort of tool established on the P&L (Profit and Loss) of a product, that identifies informations such as profitability and clients portfolio. Those informations are analyzed by a data base that supports decisions and optimize the profitability of the company. On the research, a deeper knowledge on profitability analysis of clients and companies, analysis and market intelligence were seeked. The tool helps to take decisions regarding different areas of a company, such as, logistics, manufacture, marketing, sales and market intelligence. This thesis allowed through a research a bigger knowledge on the financial situation of the organization and its clients.

Keywords: Profitability. Portfolio. Market Knowledge.

LISTA DE FIGURAS

Figura 1 – Introdução a planilha. ........................................................................... 24

Figura 2 – Biblioteca de demanda de volume. ...................................................... 25

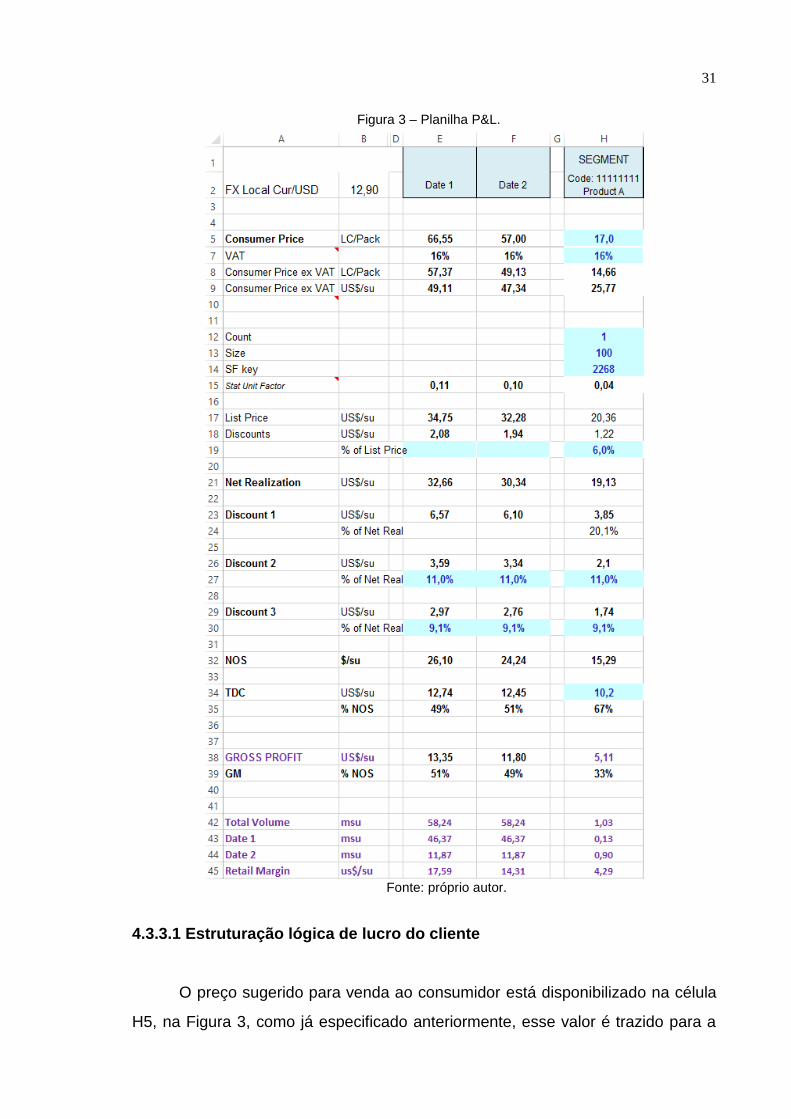

Figura 3 – Planilha P&L. ....................................................................................... 31

Figura 4 – Aba sumário. ........................................................................................ 35

Figura 5 – Mescla de portfólio de clientes e canais. .............................................. 37

Figura 6 – Estrutura aba sumário. ......................................................................... 39

Figura 7 – Estrutura mescla de portfólio de clientes e canais. .............................. 42

Figura 8 – Disposição horizontal da base de dados. ............................................. 43

Figura 9 – Disposição horizontal do sumário. ....................................................... 43

Figura 10 – Aba sumário e sua disposição. .......................................................... 44

Figura 11 – Base de dados segmento e família. ................................................... 46

Figura 12 – Aba de mescla de portfólio e sua disposição. .................................... 47

Figura 13 – Gráfico de clientes NOS/margem de lucro. ........................................ 49

Figura 14 – Gráfico de canais em NOS/margem de lucro. .................................... 50

Figura 15 – Gráfico e quadros utilizados para apresentação. ............................... 51

Figura 16 – Quadro de Informações por Segmento. ............................................. 52

Figura 17 – Quadro de informações por família. ................................................... 52

SUMÁRIO

1 INTRODUÇÃO ................................................................................................... 10

1.1 Justificativa ................................................................................................... 11

1.2 Objetivos ......................................................................................................... 12

1.2.1 Geral ............................................................................................................ 12

1.2.2 Específicos ................................................................................................... 12

2 FUNDAMENTAÇÃO TEÓRICA ......................................................................... 13

2.1 Análise de mercado ........................................................................................ 13

2.1.1 Função da análise de mercado .................................................................... 14

2.2 Estratégia ........................................................................................................ 15

2.3 Gerenciamento de lucratividade ...................................................................... 16

2.3.1 Resultados de um gerenciamento de lucratividade ...................................... 19

3 METODOLOGIA ................................................................................................ 21

3.1 Revisão conceitual-teórica .............................................................................. 21

3.2 Planejamento do caso ..................................................................................... 22

3.3 Condução do teste piloto................................................................................. 22

3.4 Coleta dos dados ............................................................................................ 22

3.5 Análise dos dados ........................................................................................... 22

3.6 Geração do relatório ....................................................................................... 23

4 A PESQUISA-AÇÃO ......................................................................................... 24

4.1 Concepção da planilha .................................................................................... 24

4.2 Prospecção de dados ..................................................................................... 25

4.2.1 Códigos ........................................................................................................ 25

4.2.2 Preço praticado ao consumidor .................................................................... 26

4.2.3 Preço praticado ao cliente ............................................................................ 26

4.2.4 Preço total de entrega e volume .................................................................. 27

4.3 Formatação da planilha e criação da base de dados do projeto ..................... 27

4.3.1 Introdução .................................................................................................... 27

4.3.2 Estrutura P&L ............................................................................................... 27

4.3.3 Estruturação lógica do P&L .......................................................................... 30

4.3.4 Objetivos iniciais .......................................................................................... 34

4.4 Aglutinação dos dados obtidos inicialmente ................................................... 34

4.4.1 Concepção das aglutinações ....................................................................... 34

4.4.2 Estrutura das planilhas de aglutinação ........................................................ 38

4.4.3 Planilhas de aglutinação .............................................................................. 43

5 ANÁLISE DE DADOS ....................................................................................... 48

5.1 Metodologia para formação de indicadores que auxiliam na chegada dos

resultados.............................................................................................................. 48

5.1.1 Gráficos de NOS/margem de lucro .............................................................. 48

5.1.2 Quadros de informação dos clientes ............................................................ 51

5.2 Oportunidades encontradas ............................................................................ 53

5.2.1 Descontos específicos para canais .............................................................. 53

5.2.2 Mescla de portfólio ....................................................................................... 54

5.2.3 Execução nos clientes com grandes volumes .............................................. 54

5.2.4 Segmentos nos clientes com grandes volumes ........................................... 54

5.2.5 Escovas elétricas no varejo .......................................................................... 54

5.2.6 Dividir o foco em lojas de compra rápida ..................................................... 55

5.2.7 Análise por segmentos ................................................................................. 55

5.2.8 Escovas em clientes com grandes volumes ................................................. 56

5.2.9 Embalagens combo no canal de varejo ....................................................... 56

5.2.10 Escovas no canal de lojas de compras rápidas ......................................... 56

5.2.11 Famílias no canal de farmácias .................................................................. 57

5.2.12 Combos no atacado ................................................................................... 57

6 CONCLUSÃO .................................................................................................... 58

REFERÊNCIAS .................................................................................................... 59

10

1 INTRODUÇÃO

A criação e a análise de dados são atividades estimulantes, principalmente

para um engenheiro. Utilizar da capacidade de raciocínio lógico e inteligência

analítica fornecidas pelos anos na escola de engenharia, para ajudar a descobrir

novas possibilidades mercadológicas e otimização de fatores dentro de uma

companhia é enriquecedor para o desenvolvimento pessoal e profissional. No

contexto atual do mundo corporativo a estratégia aparece como tema central para

a obtenção de sucesso por parte de uma empresa (LIZOT et al., 2015). Já na

maneira ligada aos mercados financeiros que as grandes empresas se

organizam, a lucratividade aparece como outro importante fator dentro de uma

corporação. Seja para liberação de projetos, aprovação de verba, definição de

mudança de estratégia de mercado ou alteração de produtos, a lucratividade se

configura como principal ponto para a tomada de decisões.

A ferramenta apresentada neste trabalho é estruturada a partir do

fornecimento de uma vasta quantidade de dados ligados a diversos setores

dentro de uma empresa, como volume de vendas, preço final praticado ao

consumidor e custo total do produto. Esses dados alimentam o Profit and Loss

(P&L – Lucros e Perdas) financeiro de cada produto, que oferece uma perspectiva

da situação de lucratividade dos produtos, essa lógica é replicada para todos os

produtos de todos os clientes e canais, que nada mais são, que grupos de

clientes separados por características específicas. Essa sistemática, aliada a uma

análise do portfólio de todos os clientes, que leva em consideração sua exposição

a tipos de produtos que tenham margem de lucro maiores ou menores, fornece

um panorama geral do mercado e da situação de lucratividade

Uma vez que se tem o panorama oferecido pela ferramenta, se constroem

maneiras de facilitar a visualização e compreensão dos dados encontrados. Essa

facilitação se dá a partir da construção de gráficos que exemplificam a

performance da lucratividade dos clientes. Após a construção dos gráficos que

facilitam a visualização do contexto lucrativo em que a companhia e seus clientes

estão inseridos, se chega na etapa mais subjetiva do trabalho, onde se

identificam possibilidades de melhoria de lucratividade, otimização da operação

da companhia e melhora no relacionamento com o cliente. Essas melhorias são

11

todas identificadas, a partir da análise dos gráficos relativos a performance da

lucratividade dos clientes.

Por fim, chega-se a resultados que são efetivamente interessantes e que

tem de fato impacto dentro de uma corporação, gerando ganhos. A sistemática

apresentada pode auxiliar profissionais e outras empresas de qualquer setor

industrial a identificarem possíveis problemas de estratégia de mercado, produtos

com problema de lucratividade ou oportunidades de incremento de lucro.

1.1 Justificativa

Atualmente, é comum que companhias estejam utilizando da capacidade

de raciocínio e pensamento lógico oferecidos pela formação de engenheiros, para

trabalhos considerados a margem da engenharia pura (LAUDARES; RIBEIRO,

2000). Além disso a maior parte dos produtos produzidos pela indústria de

multimarcas é bastante relacionada a indústria química. É papel do engenheiro

químico auxiliar em possíveis melhorias estruturais de uma indústria que tem

grande exposição à engenharia química.

No contexto atual do mercado, onde os limites geográficos para a compra

de produtos não existe mais, a competitividade é cada vez mais acirrada,

resultando na diminuição de preços e margens de lucro (SILVA, 2015). Dessa

forma, a metodologia apresentada pode ser interessante do ponto de vista

financeiro, oferecendo vários pontos interessantes para o aprimoramento da

eficiência de lucros em uma empresa.

Um ponto relevante, é a estreita relação entre uma das principais

atribuições do engenheiro e o principal objetivo do trabalho, que consiste em

encontrar e desenvolver uma forma de otimizar a rentabilidade de uma

companhia. Seja da maneira tradicional esperada de um engenheiro, que é

geralmente influenciando e melhorando situações em um processo, como

encontrando gargalos de produção, simplificando processos, ou no caso do

trabalho, desenvolvendo uma ferramenta financeira. As duas atividades tem o

mesmo intuito, que é gerar ganhos para a companhia.

Diante deste cenário, evidencia-se a importância e a relevância que de fato

tem a participação de um engenheiro dentro do trabalho, fazendo-se assim com

que as competências ensinadas e desenvolvidas durante o período do curso,

sejam utilizadas.

12

1.2 Objetivos

1.2.1 Geral

O objetivo deste trabalho é o de apresentar a aplicação de uma ferramenta

elaborada a partir do P&L (Profit and Loss – Lucros e Prejuízos) de um produto,

que identifica informações como lucro e portfólio de clientes.

1.2.2 Específicos

Além do objetivo geral, o trabalho ainda permite:

Identificar possíveis produtos “drivers de mercado”, que possam ter

incremento de volume devido a uma demanda maior que oferta;

Facilitar a compreensão da influência da diferença de descontos

dados para diferentes tipos de canais;

Encontrar possíveis oportunidades de incremento de lucratividade

em diferentes níveis (clientes/canais/países) e apresentar a margem

dos principais segmentos de produto;

Obter uma ferramenta utilizada como base de dados para tomada de

decisões referentes a estratégia de mercado;

Criar uma ferramenta que sirva como fonte de dados para a equipe

de vendas, como: perfil do cliente referente a tipo de produto

comprado, tamanho do cliente (volume) e ranqueamento de clientes

e canais;

Ajudar a embasar o plano de marketing “in loco”, onde e que tipo de

publicidade se deve direcionar.

13

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Análise de mercado

No mundo corporativo atual, uma situação bastante recorrente e que vem

cada vez mais se acentuando no dia a dia em empresas, seja na esfera regional

ou global é o fato de como atividades relacionadas a marketing se tornam cada

vez mais precisamente direcionadas (DAY, 2001), fazendo com que isso se

transforme em quase uma regra em estratégias de marketing, que venham a

servir para companhias, ampliarem mercados, construírem uma marca,

divulgarem um produto, etc.

Esse direcionamento pode ser feito com foco em várias situações e é

construído das mais diferentes maneiras, (MULHERN, 1999) esses

direcionamentos são conduzidos em geral ao consumidor através de formas

diretas e interativas de comunicação, facilitando assim o diálogo e entendimento,

gerando uma maior possibilidade de efetivação do objetivo da atividade e

otimizando assim o tempo da força colaborativa. Outro ponto direcionado e que se

apresenta como fator central dentro do auto conhecimento de portfólio e da

situação de potencial financeiro, é o estudo e o entendimento da lucratividade de

clientes de vários tamanhos, sejam médios ou até grandes protagonistas de um

segmento de mercado.

Esse conhecimento toma papel central no desenvolvimento de estratégias

de marketing, fazendo com que a estratégia a ser desenvolvida posteriormente a

análise de lucratividade tenha a possibilidade de ser muito mais assertiva,

gerando valor a empresa e ao cliente.

O objetivo de uma análise de mercado é determinar a atratividade de um

mercado, tanto agora como no futuro (KOTLER, 1998). Organizações avaliam o

futuro da atratividade de um mercado, ganhando uma compreensão da evolução

das oportunidades e ameaças, como eles se relacionam com pontos fortes e

fracos próprios da organização. As organizações usam o achado para orientar as

decisões de investimento que eles fazem para avançar em seu objetivo. Os

resultados de uma análise de mercado podem motivar a organização a alterar

vários aspectos da sua estratégia de investimento. As áreas afetadas podem

incluir níveis de estoque, uma força de trabalho de expansão/contração, expansão

14

de instalações, aquisições de bens de capital, e atividades promocionais. Alguns

fatores como tamanho e taxa de crescimento de mercado são cruciais.

A dimensão do mercado é definida através do volume e do potencial de

mercado. O volume de mercado apresenta a totalidade de todo o volume de

vendas realizado de um mercado especial. O volume é, portanto, dependente da

quantidade de consumidores e sua demanda comum. Além disso, o volume de

mercado ou é medido em quantidades ou qualidades. As quantidades podem ser

dadas em termos técnicos. Medição qualitativa utiliza, principalmente, o volume

de vendas como um indicador. Isso significa que o preço de mercado e a

quantidade são levadas em conta (WIND, 1998).

Um ponto que faz bastante necessária a análise de mercado, é a

competitividade cada vez mais presente para todas as empresas (COSTA;

RIBEIRO, 2015). Independentemente da atividade ou relevância, a competição

demanda uma diferenciação por parte da companhia, buscando assim por uma

melhor posição no mercado.

Um método melhor é estudar as tendências de mercado e o crescimento

das vendas de produtos complementares. Essas informações servem como

indicadores principais que são mais precisos do que simplesmente a extrapolação

de dados históricos. Pontos de inflexão importantes na taxa de crescimento do

mercado, por vezes, podem ser previstos com a construção de uma curva de

difusão do produto (JAUCH; GLUECK, 1988). A forma da curva pode ser

estimada através do estudo das características da taxa de adoção de um produto

semelhante no passado.

Em última análise, levamos em consideração mercados maduros e em

declínio. Alguns dos principais indicadores de declínio de um mercado incluem a

saturação do mercado, o surgimento de produtos substitutos, e/ou a ausência de

circunstâncias de crescimento.

2.1.1 Função da análise de mercado

Ao tratarmos a função de pesquisas mercadológicas entendemos que esse

é um processo que avalia a viabilidade de um novo produto ou serviço através de

técnicas como pesquisas, testes de produtos e grupos de foco. Pesquisas de

mercado e análises de segmento permitem que uma empresa descubra quem é o

15

seu mercado-alvo, isso é, o que esses consumidores pensam sobre um produto

ou serviço antes de ele se tornar disponível ao público. A pesquisa de mercado

pode ser realizada pela própria companhia ou por uma empresa terceirizada,

especializada em pesquisa de mercado.

Um exemplo, que pode elucidar possíveis questões, pode tratar de uma

empresa que esteja pensando em entrar em um negócio e pode inicialmente

realizar pesquisas de mercado primeiro a testar a viabilidade de sua ideia de

produto ou serviço. Se a pesquisa de mercado confirmar as previsões da

companhia, eles podem prosseguir com confiança com o seu plano de negócios

(PORTER, 2004). Se não, eles podem usar os resultados da pesquisa de

mercado para fazer os ajustes e fazer testes adicionais. Embora a pesquisa de

mercado possa ser cara e demorada, isso é melhor do que perder tempo e

dinheiro simplesmente para desenvolver e trazer ao mercado um novo produto ou

serviço que irá gerar pouco ou nenhum interesse de potenciais clientes.

2.2 Estratégia

A estratégia, assemelha-se a vários conceitos de raízes que passam por

setores do conhecimento referentes a ciências humanas e exatas (HOFER;

SHENDEL, 1978). Assim tem-se como a principal fundamentação da estratégia, a

guerra, que mesmo sendo posterior a estratégia serve como uma das principais

fontes de aprimoramento da mesma, já que surge do natural embate pelo poder

entre homens e tem como grande diferencial a formação de um procedimento que

de alguma maneira surpreenda, traga algo novo e tenha uma estruturação

adequada, sendo assim, utiliza-se a estratégia rotineiramente a atividades

militares.

Dentro dessa vertente da estratégia que apresenta uma fundamentação

militar, devido as características inerentes a guerra, não há escolha dos fins, já

que em situações extremas conceitos e valores são amplamente modificados em

prol de um objetivo que dentro de parâmetros normais da sociedade não seriam

utilizados (YAMAMOTO, 2010). Tal impossibilidade de escolha dos fins,

intrínsecos ao domínio político, assemelha-se em várias situações ao âmbito

empresarial, que apresenta alta competitividade e uma imprevisibilidade, reflexo

da situação atual da sociedade.

16

Outro ponto, que diferente do apresentado anteriormente, é específico ao

mundo corporativo, consiste na separação da definição de metas e no

desenvolvimento das estratégias, que é um produto do alinhamento das

necessidades do mundo corporativo atual proveniente da meritocracia que

embasa colaboradores que venham a performar diferentemente e, dessa forma,

tenham ganhos diferenciados (HAGUENAGER, 1989). Por essa razão metas e

estratégias, muitas vezes são personalizadas.

2.3 Gerenciamento de lucratividade

Em um segmento completamente pulverizado, que devido as suas

características próprias (como poucas empresas globalmente relevantes) e a

suscetibilidade a ações das grandes corporações (como é o mercado de

companhias aéreas), um fator que trouxe êxito e agregou valor as companhias foi

a implementação e operacionalização de estratégias de gerenciamento de

lucratividade, onde o fluxo de receitas gerados a partir de venda de passagens,

negócios que vão além da aviação, aluguel de hangares, venda de produtos e

alimentos nos aviões são, posteriormente, considerados e comparados ao fluxo

de custos, que leva em conta gastos de manutenção e combustível das

aeronaves, gastos com pessoal em terra e que trabalha no ar, custos com

aeroportos, entre outros.

A diferença desses fluxos resulta em um quociente que é considerado a

lucratividade, quando um estudo, que parte de subjetividade é feito em cima

desse modelo matemático, temos a análise de lucratividade (NIEHAUS; RUEHLE;

KNIGGE, 2009). Esse tipo de estudo é um fator determinante para o sucesso

financeiro e operacional das empresas que atuam nesse tipo de segmento. Tal

sucesso está atrelado ao cumprimento dos objetivos iniciais estipulados no

estudo. Que geralmente giram em torno de crescimento e amadurecimento das

margens financeiras do negócio e um maior conhecimento da saúde e situação

mercadológica da companhia, esse panorama pode se apresentar no âmbito

regional, nacional ou até mesmo global.

Essas estratégias de gerenciamento de lucratividade quando

implementadas, envolvem fatores que visam a otimização do lucro realocando

17

efetivamente e reajustando ou fundamentalmente mudando a estratégia existente

da companhia, confirmando assim a característica principal de se desenvolver um

estudo nesse nível, que é o de gerar e agregar conhecimento de mercado a uma

companhia. Levando em consideração que situações anteriores de lucratividade

podem impactar o negócio (LEISCHNIG; KASPER-BRAUER, 2015). É importante

ratificar estratégias e caminhos já inicialmente traçados ou que podem ser a raíz

para a alteração de um caminho seguido, gerando uma força tarefa que criará um

plano de ação na tentativa da alteração de uma situação que é considerada

maléfica a companhia.

Esse plano de ação pode trazer, atividades que tentem rearranjar o atual

cenário e também podem trazer novas estratégias que tentem readequar a

situação a uma realidade, que é entendida como adequada a companhia. Esse

realinhamento é feito em grupo e deve apresentar uma sinergia entre as mais

diferentes áreas da companhia, abrangendo grande parte do conhecimento dentro

de uma empresa e dando pouco espaço para possíveis erros.

Quando tratamos de negócios que são orientados pelo mercado, ou seja,

se adequam a uma realidade mercadológica que é controlado por situações e

momentos que envolvem a conjuntura político e econômica, muitas vezes até

mesmo regional, chegamos a conclusão de que esses negócios são

intrinsecamente direcionados pela satisfação do cliente e pelo lucro. Pelo cliente,

pois é esse que tem a decisão de efetuar a compra, já que em um mundo atual

onde a concorrência é forte em praticamente todos os segmentos e o poder de

escolha dos clientes é cada vez maior (NARVER; SLATER, 1990). Nesse âmbito,

uma consistente aliança e bom relacionamento com o cliente, além de um pós

venda acima da média e um produto de qualidade, asseguram o sucesso.

No lado da lucratividade, é importante e necessário que a companhia faça

uma análise e obtenha um quociente que ao mesmo tempo não ocasione preços

indevidamente altos (os quais tirem competitividade do produto), mas que

propiciem uma margem adequada para que a companhia tenha saúde financeira

para poder continuar com suas operações, seu relacionamento com o cliente e,

consequentemente sua possibilidade de criação de novos negócios (TOFFEL,

2004). É importante ressaltar que a importância desses dois âmbitos se acentua

18

no longo prazo, já que é onde se realmente faz a diferença para o futuro da

corporação.

Dessa maneira, o gerenciamento de marketing da companhia necessita de

constante atualização de informações relevantes para tomadas de decisão

(métricas de mercado), já que a mutabilidade é inerente ao mercado atual, onde a

inovação e criação regem o sucesso, fazendo com que bases de dados não tão

atualizadas possam servir de base para tomadas de decisões não tão acertadas e

tenham sido dadas a partir de informações que já não condizem com a realidade

daquele cenário. Essas métricas dizem respeito ao conjunto de processos, que

levam aos valores do cliente e aos valores econômicos dos clientes, e em grande

parte são relevantes para uma maior aproximação entre cliente e companhia,

além de um sucesso na hora de conduzir o negócio (HELGENSEN, 2007).

Tem-se assim uma importante receita para o relacionamento entre a

companhia no papel de fornecedor e do cliente. É amplamente difundido e de

conhecimento geral que esse relacionamento é um dos fatores mais estratégicos

para o sucesso de uma operação, fazendo com que a constante atualização

dessas métricas de mercado sejam uma necessidade em todas as situações

dentro de uma corporação que busca se manter no mercado.

Na análise de lucratividade de clientes, é possível seguir por várias

vertentes, sendo assim, para que se construa matemática e logicamente um

modelo de várias maneiras. Os objetivos também podem ser os mais variados,

procurando responder uma gama de questões que eventualmente possam

agregar de alguma maneira a companhia, entretanto a premissa matemática é

sempre a mesma (HOWELL; SOUCY 1990), onde se tem por objetivo atribuir

receitas, gastos, ativos e passivos de uma organização para os clientes que as

causam inicialmente, tendo assim o fluxo positivo e negativo gerados por um

cliente em uma companhia.

Ao fim, tem-se um panorama global da situação do cliente, que é de central

importância para a empresa (COSTA et al., 2015), já que nos passos anteriores

foram considerados vários fatores inerentes ao cliente como produto, marketing e

vendas, chegando-se assim a um resultado que serve como parâmetro, que

corresponde ao custo total associado ao cliente e ao produto da comparação

entre o fluxo de receitas do cliente, denominado de lucratividade.

19

2.3.1 Resultados de um gerenciamento de lucratividade

Ao destrinchar-se a análise que é feita apenas com foco no fluxo de

receitas e custos relacionados ao cliente, após o desenvolvimento dos

procedimentos relacionados ao mesmo, há como resultado dois tipos de

conhecimentos. O primeiro se relaciona a uma informação importante, que é o

grau de lucratividade para cada cliente individualmente, esse tipo de dado ajuda a

companhia a compreender a importância de cada cliente além de suas

peculiaridades, que podem fazer com que se chegue a uma posterior decisão de

tomar medidas específicas relacionadas ao cliente. Ao ter a informação de

lucratividade por cliente, pode-se também alterar a estratégia relacionada a

preços do mesmo, já que dependendo do tipo de produtos que o mesmo compra

e seus valores agregados, podemos ter possíveis situações diferentes que

merecem estratégias diferenciadas.

O segundo tipo de conhecimento se refere a distribuição de lucratividade

entre clientes dentro da base de clientes. Essa distribuição tem um peso muito

importante para que a companhia tenha um conhecimento mais aprofundado de

sua carteira de clientes, esse tipo de conhecimento pode influenciar e embasar

possíveis tomadas de decisão que digam respeito a marketing, a

operacionalização do produto e a estratégia de vendas. Tais dados quando

devidamente aprofundados e feitos a partir de um modelo matemático adequado

e, posteriormente, estudados a partir de um ponto de vista subjetivo, que leve em

consideração o conhecimento e experiências prévias da corporação, ajuda na

tomada de melhores decisões no que diz respeito a prestação de serviços,

investimentos em marketing e estratégia de preços (VAN RAAIJ, 2005).

A curva de rendimento da distribuição de lucratividade ajuda na análise de

futuras vulnerabilidades relacionadas ao fluxo de caixa de clientes. Além disso,

esse tipo de análise permite: a) segmentação e o foco na base de lucratividade e

b) o desenvolvimento de diferentes proposições de valores para diferentes

segmentações de lucratividade, que ao longo prazo podem definir resultados

importantes para a companhia, fazendo com que geralmente o tempo e custos

gastos com o estudo sejam pagos para agregar valor a base de conhecimentos e

aos resultados obtidos.

20

Dentro desse contexto de se analisar a lucratividade de clientes chega-se a

conclusão que esse tipo de estudo leva em consideração a técnica que analisa

receitas, custos e lucros por cliente individualmente, ou seja, os resultados

específicos de um cliente, ou por canal, quando se separa os clientes em grupos

que tem como em comum algum tipo de característica, que muitas vezes os

fazem ser similares, isso ajuda no momento de criação de estratégias, no estudo

de distribuição e na aplicação de possíveis descontos (NOONE; GRIFFIN, 1999).

O objetivo desse tipo de análise de lucratividade não é substituir práticas

convencionais de gerenciamento de rendimentos.

Fornecendo gerenciamento através de informações relativas a

lucratividade da base de clientes, a meta é servir como um guia de longo prazo

para tomada de decisões referentes a clientes, como de marketing e a

capacidade gerencial de decisões, para oferecer a otimização do rendimento do

portfolio de clientes gerando retornos maiores. Ou seja, esse tipo de estudo se

aplica a empresas ou situações em que haja uma necessidade de estruturação

intelectual a longo prazo que possa transformar as metas da companhia a partir

do que é encontrado na análise.

Outro ponto que ocupa posição central é determinar a importância que

essa informação de custos de produtos e lucratividade de produtos traz. Esse tipo

de informação nada mais é que um pré requisito para gerenciamento de custo

consciente. Só quando a informação de custos é fornecida, através do

procedimento que parte da formação de uma base de dados que posteriormente é

submetido a um estudo, podem ser tomadas decisões gerenciais que levam a

perspectiva de custos em consideração.Informação de custos também pode ser

utilizada, por exemplo, em decisões relacionadas a variedade de produtos,

volume de produtos, desenvolvimento de lucratividade, ou esforços referentes a

marketing (SIEVANEN, 2004). Portanto, o entendimento das causas e efeitos do

custo de produtos é vital para o planejamento de curto e longo prazo de uma

companhia.

21

3 METODOLOGIA

Para a realização deste trabalho foi utilizada a metodologia de pesquisa-

ação, onde partiu-se de uma análise do desenvolvimento de modelos propostos

na literatura de análise de lucratividade de produtos e de análise de mercado.

Para (COUGHLAN; COGHLAN, 2002), esse método oferece várias opções para

que pesquisadores possam desenvolver suas questões de pesquisa.

Para (KOERICH et al., 2009), a pesquisa-ação engloba um processo que

leva em consideração a deflagração de um problema em um contexto social e/ou

institucional, o levantamento, e a análise dos dados obtidos pelos participantes.

Além de identificar a necessidade de uma mudança e levantar soluções, essa

metodologia muda o sentido de provocar a transformação. A pesquisa-ação

possibilita a associação ao processo de investigar a real possibilidade de

aprender, através da criatividade.

Através da pesquisa-ação, foi então desenvolvida e aplicada uma

ferramenta que busca chegar na margem de lucro específica de produtos a partir

da coleta de dados quantitativos. Aliado a ferramenta, uma pesquisa feita através

da internet, mapeou o perfil de vários clientes, criando-se assim um banco de

dados que auxilia na tomada de decisões visando otimizar lucratividade.

O trabalho se dividiu em seis fases: 1) revisão conceitual-teórica; 2)

planejamento do caso; 3) condução do teste piloto; 4) coleta de dados; 5) análise

dos dados; 6) geração do relatório.

3.1 Revisão conceitual-teórica

Esta é a fase onde definiu-se um referencial conceitual-teórico para o

trabalho, resultando no planejamento da literatura relacionada ao tema escolhido.

A pesquisa teórica e revisão literatura concedeu na identificação de um tema para

ser explorado. Quando o conceito que se deseja estudar foi identificado,

proposições foram estabelecidas. A bibliografia também permitiu estabelecer os

limites das divisas daquilo que foi estudado, facultou fundamentos a pesquisa e

apresentou a evolução do tema estudado.

22

3.2 Planejamento do caso

Nesta fase, as unidades de aplicação foram selecionadas. Aqui foram

eleitos os meios para reunião e análise dos dados. O intervalo de tempo também

é importante, pois os estudos podem se referir ao passado por meio de

informações históricas ou serem estudos longitudinais. Após o caso ser

selecionado, as técnicas e métodos para a coleta e análise das informações e a

elaboração das evidencias foram determinadas. Esta também é a etapa onde se

definiram os meios de controle, o método de condução dos experimentos e as

fontes de informação, para garantir a qualidade da pesquisa.

3.3 Condução do teste piloto

Esta fase pode ou não ser aplicada no método pesquisa-ação, pois trata-se

de um teste piloto, esse teste verifica se será necessário fazer correções ou

ajustes nos procedimentos desenvolvidos com base nos protocolos.

3.4 Coleta dos dados

Aqui, ocorreu a reunião das informações definidas durante o planejamento.

Quando a quantidade de informações coletadas é a necessária para dar

continuidade ao estudo, essa fase se encerra.

3.5 Análise dos dados

Foi na quinta fase que se produziu a narrativa contendo todas as

informações recolhidas, tendo em vista as fontes de evidências. Isso foi feito a

partir de um resumo dos dados coletados para que seja anexado a pesquisa

apenas o que se adéqua aos objetivos do estudo. Recolhida as informações

pertinentes, um documento demonstrativo com todo o agrupamento dos dados foi

construído. Esse documento denominado de rede casual por correlacionar as

variáveis de pesquisa, é uma representação visual do conjunto de informações e

permitirá uma abordagem generalizada e ao mesmo tempo detalhada das

23

informações, possibilitando a extração de conclusões válidas. Isso permitirá a

obtenção de conclusões lógicas com base em fontes de dados convergentes.

3.6 Geração do relatório

A última fase consistiu na elaboração da monografia de pesquisa. Nela

está contido tudo que foi observado nas fases descritas acima e será apresentada

a uma banca avaliadora.

24

4 A PESQUISA-AÇÃO

4.1 Concepção da planilha

A planilha foi concebida de uma maneira em que fosse fácil de visualizar o

Profits and Loss (P&L – Lucros e Perdas), e também grande parte dos códigos de

produtos, apesar da grande quantidade de códigos.

Dessa forma estabeleceu-se que os códigos de produto, ficariam dispostos

horizontalmente na planilha, enquanto o P&L seria desenvolvido verticalmente,

como demonstrado na Figura 1.

Figura 1 – Introdução a planilha.

Fonte: próprio autor.

25

4.2 Prospecção de dados

4.2.1 Códigos

O número de códigos na unidade de negócio gira em torno de 2000,

durante o ano uma série de iniciativas geram novos códigos referentes a produtos

que estão sendo lançados no mercado ou que estão mudando a apresentação,

como a mudança de embalagem, outro fator que pode gerar novos códigos é a

utilização de uma combinação de produtos, quando se vendem na mesma

embalagem mais de um produto. Da mesma maneira, alguns códigos, podem por

alguma razão, estarem sendo descontinuados, seja pelo fim de uma promoção,

fim da comercialização de determinado produto em uma região, entre outros.

Dessa maneira, uma lista com todos os códigos de produtos da unidade de

negócios completa, era impossível de se conseguir, devido a grande variação dos

mesmos durante o ano fiscal, assim sendo, a saída encontrada, foi entrar em

contato com a área de logística, que com o auxílio do software SAP, concedeu um

relatório de demanda de produtos referente ao período de tempo que seria

analisado. O relatório de demanda, consiste em uma planilha que traz os volumes

projetados que serão vendidos para cada um dos códigos, consistindo assim nos

códigos e em seus possíveis volumes de produção durante o ano.

Na Figura 2, um exemplo da biblioteca de demanda, onde se tem espaço

para filtrar o código por várias características.

Figura 2 – Biblioteca de demanda de volume.

Fonte: próprio autor.

26

Com todos os códigos que teriam volume durante o ano fiscal, foi feito um

trabalho minucioso, onde se confrontavam no sistema de intranet da companhia

os códigos que não tinham volume referente a todos os meses do ano fiscal,

encontrando assim os produtos que tinham sofrido alterações durante o período e

lhes aglutinando em um único código.

Após esse procedimento, obteve-se uma lista completa dos códigos a

serem estudados durante o período, e assim, adicionou-se a primeira fonte de

dados a planilha, que como já mostrado na Figura 1, foram disponibilizados na

horizontal da planilha.

4.2.2 Preço praticado ao consumidor

O preço praticado pelo cliente, que é cobrado do consumidor, é de livre

escolha das grandes cadeias que são clientes das indústrias multimarcas, como

já é de praxe no mercado. Devido a impossibilidade de se conseguir o preço que

é praticado em todas as filiais de todos os clientes, projetou-se um valor médio

para cada produto. Esse trabalho foi feito em conjunto com o time de vendas, as

projeções de preço, foram feitas através de estudos mercadológicos da equipe de

vendas, que levaram em conta região, preço vendido ao cliente, perfil do cliente e

sazonalidade. Com esses valores em mão, estabeleceu-se assim a segunda fonte

de dados da planilha.

4.2.3 Preço praticado ao cliente

Os preços praticados pela companhia, eram de mais fácil acesso, e geridos

pelo próprio time de finanças, o que se fez, foi transportar esses dados de uma

plataforma chamada de “Economic Data Sheet” para a planilha, obtendo-se assim

os preços pelos quais a companhia repassava os produtos aos clientes e a

terceira fonte de dados externa da planilha.

27

4.2.4 Preço total de entrega e volume

Obteve-se o custo total do produto, que também veio da plataforma

“Economic Data Sheet”, e o volume de cada código que teve como fonte a

biblioteca de demanda.

4.3 Formatação da planilha e criação da base de dados do projeto

4.3.1 Introdução

A intenção da planilha era fazer o cálculo do P&L que é um demonstrativo

financeiro que resume as receitas, custos e despesas incorridas durante um

determinado período de tempo, geralmente um trimestre fiscal ou ano. Esses

registros fornecem informações que mostram a capacidade de uma empresa para

gerar lucro através do aumento de receita e redução de custos. A declaração P&L

também é conhecida como uma "declaração de ganhos e perdas", uma

"demonstração de resultados" ou uma "declaração de rendimentos e de gastos",

dessa forma, pretende-se mostrar como foi feito o raciocínio no Excel para que se

chegasse a margem de lucro antes de impostos.

4.3.2 Estrutura P&L

Basicamente o P&L parte do valor que se vende o produto, como se

observa a partir do ponto de vista da indústria multimarca, o ideal seria partir do

valor que se vende os produtos aos clientes, mas como o estudo também tinha o

interesse de analisar a lucratividade dos clientes, foi feito um estudo em paralelo

com os preços dos clientes.

Dessa maneira, partiu-se do valor praticado ao consumidor, que foi

calculado em unidades de um fator de estatística por dólares americanos, esse

fator estatístico é referente a quantidade média que uma família consome um

produto por ano, esse valor varia de produto para produto, para escovas de dente

28

por exemplo, são 36 unidades, para pasta de dentes seriam 2268 gramas, esse

fator estatístico é utilizado para que se possa fazer uma comparação entre

produtos diferentes. O dado inicialmente prospectado para o preço praticado ao

consumidor era em caixas de produto por dólares americanos, após a

transformação do valor de caixas por dólares, para fatores estatísticos por

dólares, foram inseridos os impostos.

Quando se retiram os impostos pagos pelo cliente e se tem o preço

praticado ao cliente e o preço praticado ao consumidor, pode-se afirmar que a

margem de lucro do cliente foi encontrada, e foi introduzida no estudo para que na

segunda parte do projeto, quando se faz a análise das possibilidades de

incremento de lucratividade, tenha-se um panorama da situação de todos os

lados, para que estratégias mais assertivas possam ser desenvolvidas nessa

parte do projeto.

Do preço praticado ao cliente se retiram os descontos, que são recorrentes

nesse tipo de mercado. São dois os tipos de descontos, inicialmente se tem um

desconto dado por canal de vendas, cada canal tem uma estratégia de vendas e,

dessa forma, tem descontos variados. Por fim, se tem também descontos

referentes a privilégios dados por clientes a companhia, como por exemplo, a

adição de produtos da companhia em prateleiras próximas aos caixas ou nos

corredores centrais das grandes redes de varejo.

Após o cálculo da influência dos descontos no produto chega-se ao Net

Outside Sales (NOS – Vendas Fora de Rede), que subtrai o custo do comércio e

promoção de preços ao consumidor de vendas brutas e exclui as vendas entre

unidades de companhia. O NOS é uma forma de desencorajar os gastos

promocionais e focar na venda aos consumidores e longe de transações internas.

Do valor do NOS, se retira a quantia referente ao Total Delivery Cost (TDC

– Custo Total de Entrega), que se refere a quantidade de dinheiro que é

necessária para uma empresa de fabricar e entregar um produto. Os seus

componentes são:

29

a) Custo total de fabricação – Os custos incorridos até e inclusive da

produção de produtos acabados e embalados ou unidades de carga,

próprios para a introdução na cadeia de armazenagem e distribuição.

b) Despesas logísticas não relacionadas a manufatura – Custos

administrativos e de desenvolvimento associados com a compra de

materiais, engenharia, design de um processo de produção de plantas,

e os custos administrativos necessários para gerenciá-lo.

c) Custos relacionados a logística de produtos acabados – Os

custos incorridos a partir da entrada de produtos acabados, envolvido,

ou unidades de carga para a cadeia de armazenagem e distribuição,

até a entrega dos produtos a doca de recebimento do cliente.

Importante ressaltar que alguns dos custos associados podem ser

amortizados ou diferir através de um grande número de itens e, assim, terem sua

proporcionalidade rateada. Os exemplos incluem os custos para máquinas e

equipamentos, custos de pesquisa e desenvolvimento, custos de propriedade

intelectual, etc.

Por fim, através da subtração entre NOS e TDC, se chega a Margem Bruta,

que é função da diferença, entre a receita líquida e o custo dos bens dividido,

dividido pela receita, expressa em percentagem. Geralmente, ele é calculado

como o preço de venda de um item, menos o custo dos produtos vendidos (custos

de produção ou de aquisição, essencialmente). A Margem Bruta é muitas vezes

usada como sinônimo de Lucro Bruto, mas os termos são diferentes. Ao falar

sobre um montante em dólares é tecnicamente correto usar o Lucro Bruto;

quando se refere a uma percentagem ou a razão é correto usar a Margem Bruta.

Em outras palavras, a Margem Bruta é um valor percentual, enquanto o Lucro

Bruto é um valor.

O objetivo das margens é determinar o valor das vendas incrementais, e

para guiar preços e decisões relativas a promoções. A Margem Bruta representa

um fator-chave por trás de muitas das considerações mais fundamentais do

negócio, incluindo orçamentos e previsões.

30

Do ponto de vista do cliente, nesse caso geralmente um varejista, é

possível medir seu lucro usando dois métodos básicos: a) diferença entre preço

de venda e compra; b) margem, sendo que ambos dão uma descrição do lucro

bruto. A diferença entre preço de compra e venda expressa lucro como uma

porcentagem do custo do varejista para o produto. A margem de lucro expressa

em percentagem o preço de venda do varejista para o produto. Estes dois

métodos dão diferentes porcentagens como resultados, mas ambas as

percentagens são descrições válidas de lucro do varejista. É importante

especificar qual o método que se usa quando se refere ao lucro do varejista como

uma porcentagem.

Alguns varejistas usam em seus cálculos financeiros margem bruta, porque

se pode facilmente calcular os lucros de um total de vendas. Se a margem é de

12%, então 12% do seu total de vendas é o lucro. Se a sua diferença entre preço

de venda e de compra é de 12%, o percentual de suas vendas diárias que são

lucro, não serão o mesmo percentual.

Outros varejistas usam a diferença entre preço de compra e venda porque

é mais fácil de calcular um preço de venda de um custo usando esse modelo

matemático. Se a sua diferença é 40%, então o seu preço de venda será de 40%

acima do custo do artigo. Se a sua margem é de 40%, o preço de venda não será

igual a 40% sobre o custo (na verdade, será cerca de 67% acima do custo do

produto).

4.3.3 Estruturação lógica do P&L

Matematicamente a planilha está dividida em duas partes, na primeira parte

temos os cálculos referentes a análise de lucratividade do cliente e na segunda

parte temos a análise referente a lucratividade da companhia antes de impostos,

como evidenciado na Figura 3. Com relação a teoria de Excel, não foi utilizada

linguagem de visual basic, não havendo assim macros. Utilizou-se funções com

PROCV e PROCH e fórmulas condicionais como a função SE.

31

Figura 3 – Planilha P&L.

Fonte: próprio autor.

4.3.3.1 Estruturação lógica de lucro do cliente

O preço sugerido para venda ao consumidor está disponibilizado na célula

H5, na Figura 3, como já especificado anteriormente, esse valor é trazido para a

32

planilha a partir de uma base de dados proveniente do time de vendas e está

inicialmente disponibilizada na planilha em moeda local por caixa do produto. O

valor disponibilizado na célula H6, se refere a margem de lucro bruta, que a

companhia projeta para o cliente, e o da célula H7 se refere ao imposto que é

praticado no país onde o produto é vendido. Dessa maneira, se pode obter o valor

o valor praticado ao cliente já com o desconto de impostos a partir da seguinte

fórmula: =H5/(1+H7).

Para que se transforme os valores de moeda local por caixa de produtos

para dólares americanos por unidade de fator estatística (já explicada

anteriormente) são necessários dados adicionais.

Na célula H12, temos o número de produtos contidos na embalagem que é

vendida ao consumidor. Na célula H13, está disponibilizada a quantidade de

produto contida na embalagem, nesse caso uma pasta de dente, temos 100

gramas. Por fim na célula H14, temos a chave de fator estatístico, que é a

quantidade que uma família, em média, consome no período de um ano, que para

pastas de dentes está estipulada atualmente em 2268 gramas.

Para a obtenção do valor da unidade de fator estatística específica desse

produto, chegou-se a seguinte expressão: =(H12*H13)/H14. Na célula B2, temos

a conversão da moeda local para o dólar americano, que está sujeita a variações

mercadológicas.

Para que se obtenha o valor praticado ao cliente em dólares americanos

por unidade de fator estatístico já com impostos descontados, partiu-se da

seguinte expressão matemática: =(H9/H17)/B2.

Como na planilha, temos representada pela célula H17, o preço pelo qual a

companhia vendeu o produto ao cliente, matematicamente encontramos o valor

praticado ao cliente já com descontos de margem de lucro do cliente e impostos,

assim podemos a partir de uma equação de subtração encontrar o lucro do cliente

por produto em dólares americanos por unidade de fator estatístico, a qual

corresponde a equação matemática (contida na célula H38) como: =H32-H34.

33

4.3.3.2 Estruturação lógica de lucro da companhia

Para a obtenção do lucro pré impostos da companhia, parte-se das

informações de preço praticado ao cliente, que está disposto na célula H17 em

dólares americanos por unidades de fator estatísticas.

São praticados dois tipos de descontos, o primeiro, é referente ao canal de

distribuição, que nesse caso é varejo, esse valor varia de canal para canal, o

desconto é percentual em relação ao valor de venda e está disposto na célula

H19 em percentual e na célula H18 em dólares americanos por unidade de fator

estatística. Um valor é encontrado, que é referente a diferença entre o valor

praticado ao cliente e o desconto inicialmente concedido ao cliente, que é

referente ao seu canal de distribuição, esse valor foi encontrado a partir da

seguinte expressão matemática: =H17-H18.

Após esse desconto inicial, leva-se em consideração um segundo tipo de

desconto, que é específico por cliente e que se refere a possíveis ações de

marketing autorizadas pelo cliente, a disponibilização dos produtos da companhia

em prateleiras próximas aos caixas ou nos corredores centrais dos clientes, entre

outros. Esse valor está disponibilizado na planilha, em porcentagem, na célula

H24, e em dólares americanos por unidade de fator estatística na célula H23.

Chega-se assim ao NOS, que é a subtração do custo do comércio e

promoção de preços ao consumidor de vendas brutas, disponibilizado na célula

H32 em dólares americanos por unidade de fator estatística.

Como dispomos do TDC, que se refere a quantidade de dinheiro que é

necessária para a companhia fabricar e entregar o produto específico, que está

disponibilizado na célula H34 em dólares americanos por unidade de fator

estatística e na célula H35 em porcentagem relacionada ao NOS.

Com isso podemos calcular o segundo objetivo inicial da planilha, que são

os valores específicos por código de produto da Margem Bruta e do Lucro Bruto.

O Lucro Bruto é calculado a partir da expressão: =H32-H32. Enquanto a Margem

Bruta se calcula a partir da expressão: =H34/C22

34

4.3.4 Objetivos iniciais

Dessa forma, se cumpre com a meta inicial da planilha que era obter o

valor da margem de lucro obtida por cada código em cada cliente e a margem de

lucro obtida pelo cliente em cada código de produto. Como o objetivo maior do

projeto, foi a obtenção de uma base de dados que servisse de inspiração para

preparação de estratégias referentes a diferentes áreas da companhia, como

vendas, marketing e finanças, foi necessária a criação de abas na planilha que

pudessem resumir os dados obtidos no projeto, facilitando a interpretação dos

dados encontrados e otimizando as possibilidades de que estes dados se

transformassem em oportunidades de incremento de lucratividade.

4.4 Aglutinação dos dados obtidos inicialmente

4.4.1 Concepção das aglutinações

Com a base de dados já pronto, foi necessário criar maneiras de fazer com

que o grande número de informações processado nos procedimentos relatos

acima, fosse aglutinado de maneira a fazer com que a interpretação dos dados

fosse mais clara por uma série de razões como definição de posteriores

estratégias de marketing, facilitação no encontro de possíveis produtos que dão

prejuízo, obtenção da perspectiva da mescla dos produtos na região e obtenção

da relação de principais produtos vendidos por cada cliente e/ou canal específico.

Sendo assim foram criadas duas abas que aglutinavam informações dos clientes,

a primeira, é um sumário, e a segunda, uma aba onde está contido um estudo

envolvendo a mescla de produtos por cliente e por canal, que será explanada a

frente.

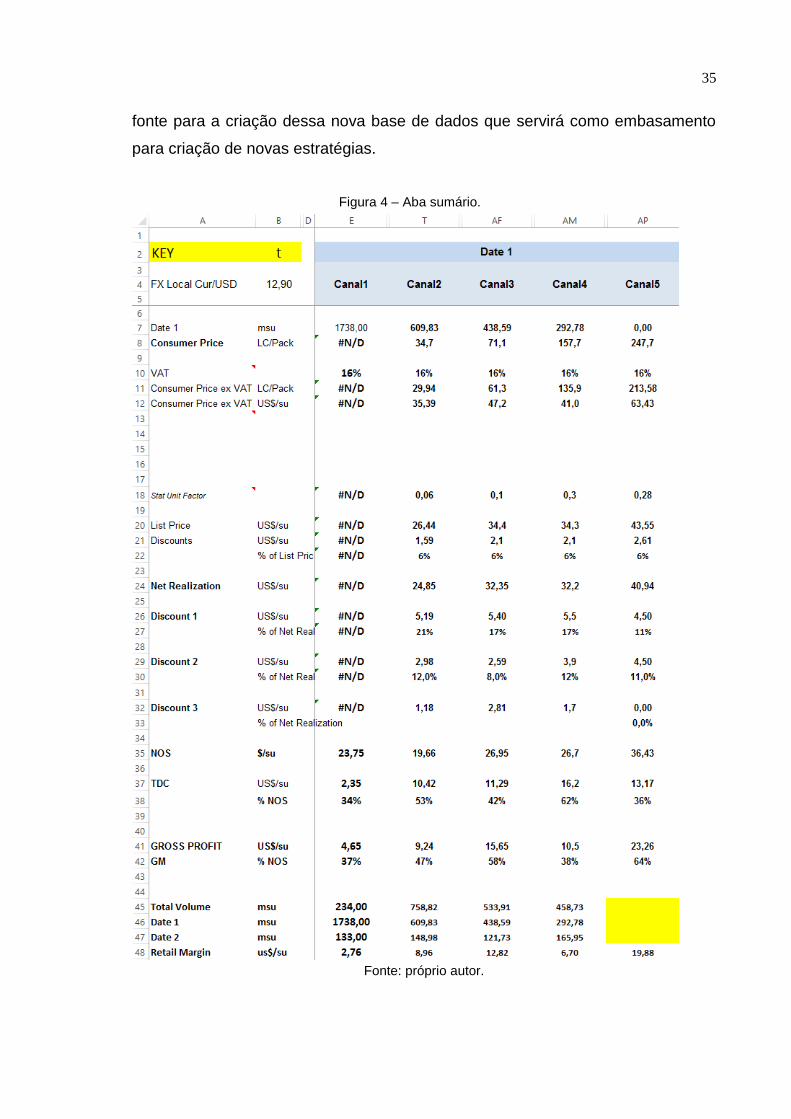

O sumário consiste das médias ponderadas de todos os clientes, trazendo

esse dado também ao nível de canais, nesse ponto, é ressaltada a importância

dos volumes de cada cliente para que se possam fazer as médias ponderadas. A

planilha consiste em um modelo bastante parecido com a planilha inicial, a

diferença é que na horizontal, ao invés de códigos de produtos, temos os clientes

e canais de distribuição como se pode ver na Figura 4, na vertical, temos o P&L

como na planilha utilizada para o cálculo das bases de dados utilizadas como

35

fonte para a criação dessa nova base de dados que servirá como embasamento

para criação de novas estratégias.

Figura 4 – Aba sumário.

Fonte: próprio autor.

36

A aba “sumário” está dividida como mostrado acima em 5 canais de

distribuição, o primeiro canal, 1, que consiste dos grandes varejistas, nesse caso

entrariam grandes redes de supermercado com poder para negociar diretamente

com as indústrias multimarcas, esse canal, é o canal que tem o maior volume de

todos os canais. Em seguida, temos o Canal 2 que consiste nas lojas de alta

frequência, esse canal leva em consideração lojas menores, onde se fazem

compras mais rápidas, e vem ganhando muita importância atualmente no

mercado multimarcas, devido a ser um mercado relativamente novo a ser

explorado, que vem crescendo muito, por causa da falta de tempo das pessoas

que vivem em grandes centros e, consequentemente, aumento da procura por

lojas que atendam essas características. O terceiro canal, consiste nas farmácias,

no caso específico de higiene bucal, esse é um canal muito interessante, pois é

nele onde fios dentais e enxaguante bucais tem mais espaço no portfólio e são

mais vendidos, gerando assim uma margem de lucro maior nesse canal do que

nos outros devido a alta margem de lucro que esses segmentos trazem. O quarto

canal, consiste nos grandes atacadistas, os quais vendem caixas diretamente ao

consumidor, esse mercado não é tão significante em termos de volume, devido ao

baixo número de clientes que atendam a essas características. Por fim, temos o

canal 5, específico da unidade de negócio de higiene bucal, referente ao trabalho

que é feito diretamente com dentistas e profissionais de saúde bucal, vendendo

os produtos direto para tais profissionais.

Dessa maneira, temos uma aba que resume toda a informação antes

processada em médias ponderadas que levam em consideração o volume de

cada cliente, levando em conta a análise a um nível de canais, e aglutinando a

informação, isso facilita a interpretação dos dados.

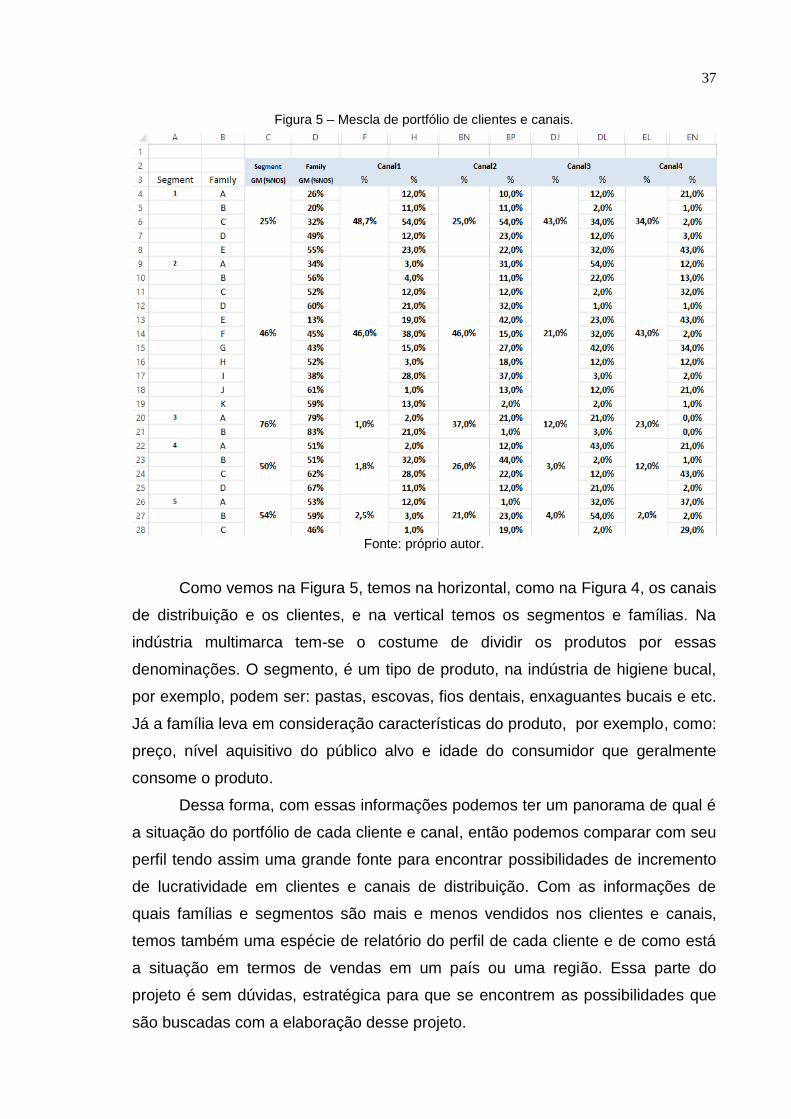

A segunda aba é referente a mescla dos produtos no portfólio de cada

cliente, e também é levada em consideração a um nível de canais. A Figura 5

apresenta a mescla de portfólio de clientes e canais.

37

Figura 5 – Mescla de portfólio de clientes e canais.

Fonte: próprio autor.

Como vemos na Figura 5, temos na horizontal, como na Figura 4, os canais

de distribuição e os clientes, e na vertical temos os segmentos e famílias. Na

indústria multimarca tem-se o costume de dividir os produtos por essas

denominações. O segmento, é um tipo de produto, na indústria de higiene bucal,

por exemplo, podem ser: pastas, escovas, fios dentais, enxaguantes bucais e etc.

Já a família leva em consideração características do produto, por exemplo, como:

preço, nível aquisitivo do público alvo e idade do consumidor que geralmente

consome o produto.

Dessa forma, com essas informações podemos ter um panorama de qual é

a situação do portfólio de cada cliente e canal, então podemos comparar com seu

perfil tendo assim uma grande fonte para encontrar possibilidades de incremento

de lucratividade em clientes e canais de distribuição. Com as informações de

quais famílias e segmentos são mais e menos vendidos nos clientes e canais,

temos também uma espécie de relatório do perfil de cada cliente e de como está

a situação em termos de vendas em um país ou uma região. Essa parte do

projeto é sem dúvidas, estratégica para que se encontrem as possibilidades que

são buscadas com a elaboração desse projeto.

38

A sinergia entre as duas abas de aglutinação, é de extrema importância, se

de um lado, temos a informação financeira dos canais e clientes, obtida através

de médias ponderadas, do outro temos toda a informação de portfólio dos

clientes, com essas informações, somos capazes, de gerar relatórios, gráficos e

fazer análises que possam corroborar com o objetivo inicial do projeto.

4.4.2 Estrutura das planilhas de aglutinação

4.4.2.1 Estrutura do sumário

O sumário está disponibilizado de forma parecida a planilha que serviu de

base de dados. Na Figura 6, temos um exemplo onde na horizontal está

disponibilizado um canal e na horizontal, seu respectivo P&L, um pouco diferente

que o da base de dados. Nesse P&L, começamos com o volume, que é referente

ao trimestre janeiro, fevereiro e março de 2014. Em seguida, a média ponderada

do preço exercido ao consumidor, em moeda local por caixas de produto, desse

valor são descontados os impostos e após isso, temos o valor sem impostos,

ainda em moeda local por caixa de produto. Para encontrarmos o valor praticado

ao consumidor em dólares americanos por unidade de fator estatístico,

necessitamos da unidade de fator estatístico do canal, e a obtemos a partir da

média ponderada de todos os clientes do referido canal. Dessa forma, obtém-se o

preço praticado ao consumidor em dólares americanos por unidade de fator

estatística.

Depois disso, se tem o preço praticado ao cliente médio do canal de

distribuição, que é uma simples média ponderada de todos os clientes, levando-

se em consideração os volumes de cada cliente. Após isso, tem-se o desconto

inicial, que é o desconto já citado anteriormente, dado de maneira específica para

cada canal, de acordo com a estratégia de vendas e da especificidade de cada

canal de distribuição. Assim obtém-se um valor, já livre desse desconto inicial

dado para os canais.

39

Figura 6 – Estrutura aba sumário.

Fonte: próprio autor.

40

O segundo desconto, nessa parte, é dividido em duas partes, sendo elas A

e B. A parte B é um fundo para suportar os principais direcionadores de mercado,

inclusive preço e suas principais utilizações são em encarte, ação de preço,

display, anúncio em TV, rádio, demonstradoras, etc. Já a parte A é um fundo

temporário para atividades de redução de preço para um dado mercado. Com a

adição desses dois descontos, que somados são o segundo desconto dado ao

cliente, temos o NOS. O NOS, que significa Vendas Fora de Rede, representa a

subtração do custo do comércio e de promoção de preços ao consumidor de

vendas brutas, inclusive, exclui também vendas entre unidades de companhia. O

NOS serve de agente desencorajador de gastos promocionais e foca na venda

aos consumidores, longe de transações internas. Neste caso o NOS está em

dólares americanos por unidade de fator estatística e é também uma média

ponderada. Após isso, chega-se ao TDC, que a quantidade de dinheiro que é

necessária para uma empresa fabricar e entregar um produto. Esse TDC,

consiste na média ponderada de todos os clientes inclusos no canal de

distribuição.

Após isso nos restam a Margem Bruta e o Lucro Bruto que também são

obtidos a partir de médias ponderadas e diferem entre si pois um é dado em

forma de porcentagem em relação ao NOS e o outro em dólares americanos por

unidade de fator estatística. Ao fim da Figura 6 temos os volumes, que são somas

de todos os volumes dos clientes pertencentes ao canal de distribuição e a

margem de lucro dos clientes daquele canal, também calculada através de

médias ponderadas.

Com isso, obtém-se o sumário de todas as informações previamente

calculadas no projeto, tendo dessa forma, o resumo de toda a informação do

projeto em apenas uma aba, facilitando a visualização e posterior interpretação

dos dados obtidos.

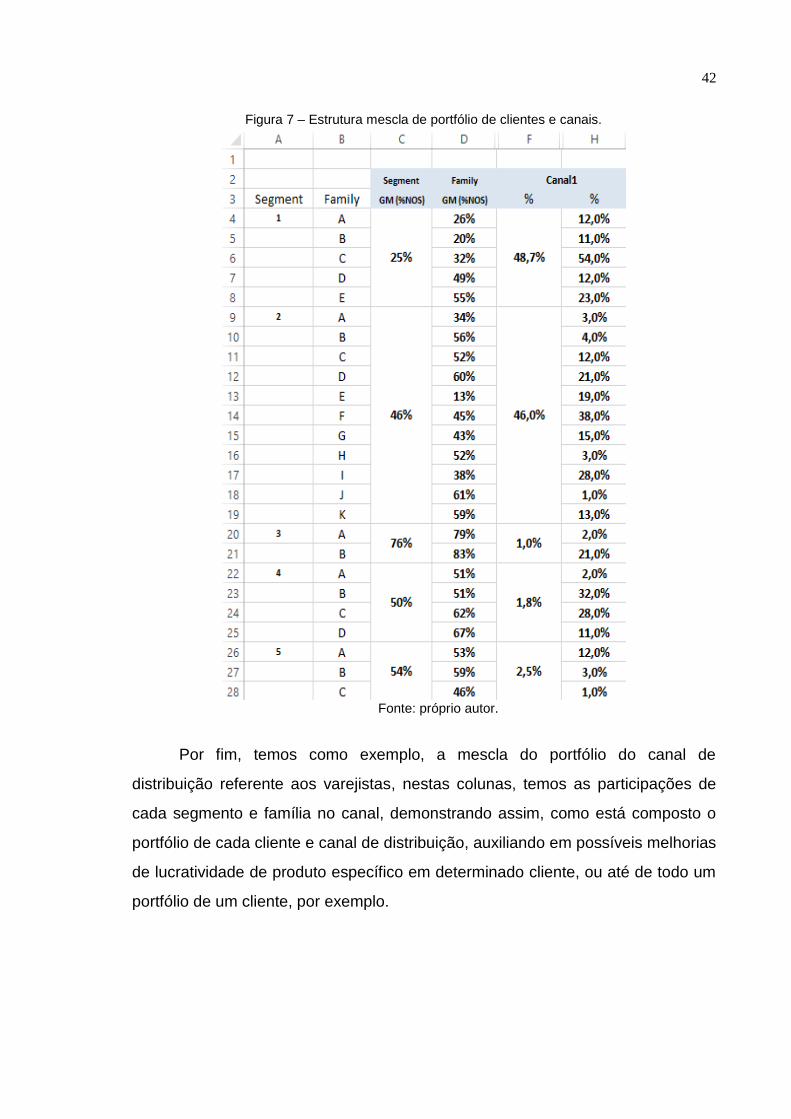

4.4.2.2 Estrutura da mescla de portfólio de clientes e canais

A mescla de portfólio é importante para que descubra um panorama dos

tipos e características de cada produto vendido na esfera de clientes e de canais

de distribuição.

41

Como podemos ver, a aba de mescla de portfólio está disponibilizada de

uma maneira que no sentido horizontal da planilha temos informações como o

segmento, a família, as margens de lucro dos segmentos e famílias e também a

quantidade referente a cada segmento e família em percentual relacionada ao

total do volume do canal de distribuição ou cliente.

Como vemos inicialmente tem-se o segmento, no caso da unidade de

negócio de higiene bucal temos, pastas de dente, que é o segmento com maior

volume, devido a rotatividade desse tipo de produto, que é muito mais

rapidamente consumido que as escovas de dente, por exemplo. Temos também

as escovas de dente que apesar de não terem um volume tão grande como as

pastas de dente, tem margem de lucro mais representativa, incrementando assim

a lucratividade quando tem uma fatia significante do portfólio de um cliente, o

terceiro segmento são os fios dentais. Apesar de os fios dentais não serem tão

utilizados, tem uma margem de lucro incrivelmente alta, o canal de distribuição de

farmácias, por exemplo, é muito beneficiado devido ao fato de que é comum que

os consumidores comprem fio dental nas farmácias. O quarto segmento, é o de

enxaguantes bucais, que também é um segmento importante devido a suas altas

margens de lucro, e por fim, o segmento de escovas elétricas, que é um

segmento novo, que tem altas margens, mas que ainda apresenta volumes com

baixa representatividade.

Após os segmentos, estão disponibilizadas as famílias dos produtos, que

como citado anteriormente, dividem os produtos em uma série de características

em comum como características de seu público alvo, como idade e poder

aquisitivo, o perfil do cliente que compra esse tipo de produto, preço final entre

outros. Como podemos ver na Figura 7, a margem de lucro em relação ao NOS

varia muito de família para família.

Após as famílias, temos as informações que se referem a margem de lucro

dos clientes, essas margens de lucro são referentes as famílias e segmentos, em

percentual de NOS.

42

Figura 7 – Estrutura mescla de portfólio de clientes e canais.

Fonte: próprio autor.

Por fim, temos como exemplo, a mescla do portfólio do canal de

distribuição referente aos varejistas, nestas colunas, temos as participações de

cada segmento e família no canal, demonstrando assim, como está composto o

portfólio de cada cliente e canal de distribuição, auxiliando em possíveis melhorias

de lucratividade de produto específico em determinado cliente, ou até de todo um

portfólio de um cliente, por exemplo.

43

4.4.3 Planilhas de aglutinação

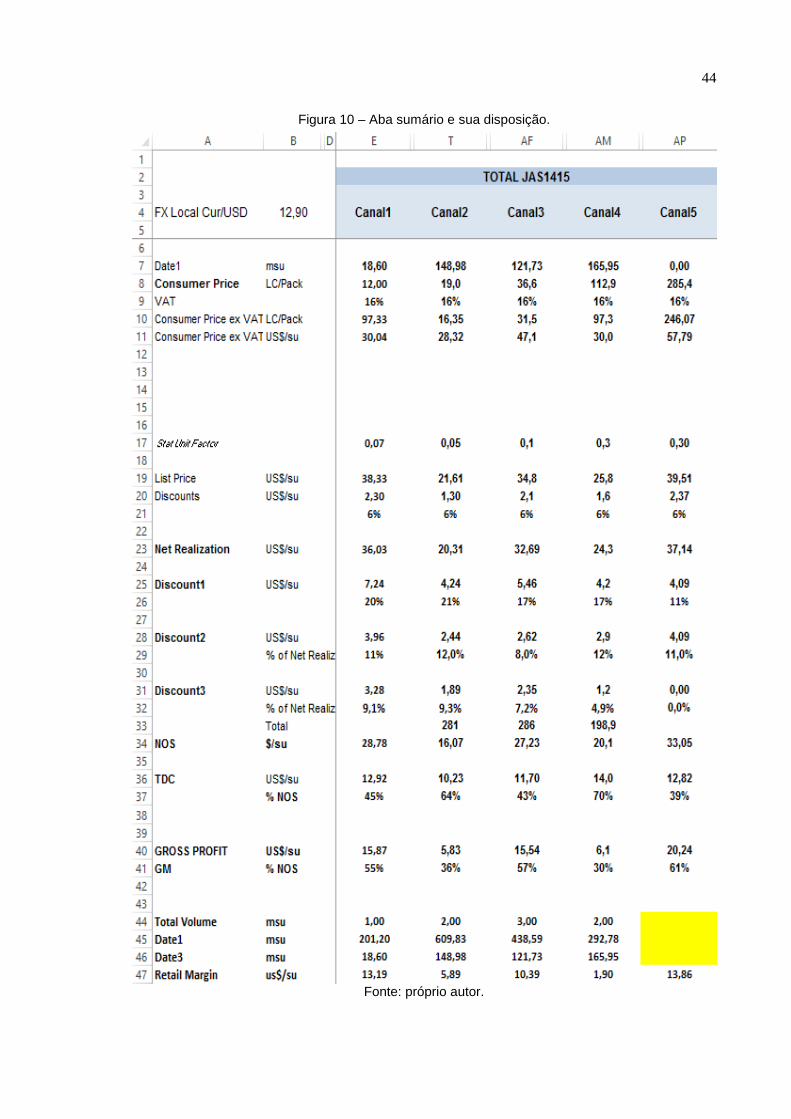

4.4.3.1 Estrutura do sumário

Como demonstrado anteriormente, o “sumário” tem uma estrutura um

pouco parecida com as planilhas utilizadas como fonte de dados para o projeto,

tendo como principal diferença que ao invés de códigos de produto, na horizontal,

tem-se clientes e canais de distribuição, dando um panorama muito mais

completo e amplo da situação de lucratividade. As Figuras 8 e 9 apresentam os

tipos de disposição.

Figura 8 – Disposição horizontal da base de dados.

Fonte: próprio autor.

Figura 9 – Disposição horizontal do sumário.

Fonte: próprio autor.

Matematicamente, essa aba depende muito das médias ponderadas, que

são médias em que cada quantidade a ser calculada a média é atribuída um

peso. Estas ponderações determinam a importância relativa de cada quantidade

em média. Ponderações são o equivalente a ter muitos itens com o mesmo valor

envolvido na média. No caso dessa aba, temos como peso, os volumes atribuídos

aos clientes no período analisado, sendo assim, conseguimos dar a importância

matemática de determinado cliente para determinado produto, relacionando essa

importância, ao volume comprado pelo cliente nesse período. A Figura 10

apresenta as características descritas.

44

Figura 10 – Aba sumário e sua disposição.

Fonte: próprio autor.

45

Na vertical, começamos com o volume relativo ao período de tempo a ser

analisado, na célula E7, que nesse caso é o primeiro trimestre de 2014, referente

aos meses de janeiro, fevereiro e março. Esse dado é puxado através de uma

soma simples, de todos os clientes representados por esse canal, tendo como

fórmula a seguinte expressão: =SOMA(G7:S7).

Em seguida, temos o preço praticado ao consumidor em moeda local por

caixa de produto na célula E8, nesse caso, tem-se uma média ponderada de

todos os clientes do canal de distribuição, representada em função Excel pela

seguinte expressão: =SOMARPRODUTO(G8:S8;G46:S46)/E46.

Após isso, tem-se os impostos referentes ao país, que nesse caso é 16%,

e não muda para nenhum dos produtos que fazem parte da análise, esse imposto

é utilizado no cálculo da célula E11, que tem a seguinte expressão:

=SOMARPRODUTO($G11:$S11;$G$46:$S$46)/$E$46. O mesmo modelo de

função de Excel, será utilizado para todos as outras células, que nada mais são

que a média ponderada , executada via Excel pela função já demonstrada, em

função do volume, representado pela célula E46.

4.4.3.2 Estrutura matemática da mescla de portfólio de clientes e canais

A mescla de protfólio, como também mostrado anteriormente, tem uma

estrutura, semelhante, mas não muito parecida as outras planilhas do projeto.

Como informações financeiras como lucro e margem bruta e preços praticados

aos clientes e consumidores, fazendo dessa forma com que tenhamos uma

planilha um pouco distinta, outro fator que corrobora com essa diferença, é o fato

de nessa aba termos toda a informação referente a segmentos e famílias dentro

do projeto.

Nessa parte do projeto utilizou-se a parte inferior das planilhas utilizadas

como base dados, nessa parte, tínhamos informações referentes ao segmento e

família do produto e seu volume, como na Figura 11.

46

Figura 11 – Base de dados segmento e família.

Fonte: próprio autor.

Cada uma das colunas representa um código, e nas linhas temos em

ordem de cima para baixo, segmento, família, volume primeiro trimestre do ano

fiscal de 2014/2015 e volume do ano fiscal de 2013/2014. Com isso, estabelecia-

se uma base de dados que poderia fornecer informações sobre segmento e

família. Em seguida, preparou-se uma fórmula no Excel que faria que houvesse

uma soma condicional, ou seja, se tal informação, sustenta minha condicional, ela

é somada ao valor, em caso negativo não se soma o valor. Dessa maneira, se

conseguiu somar a uma célula, apenas valores referentes a produtos, que fossem

de um mesmo segmento ou família, referente a essa célula. Para que se chega-

se a esses valores foi utilizada a função =SOMASE, que tem o seguinte

sequenciamento lógico: =SOMASE(intervalo;critérios;[intervalo_soma]). Na parte

inicial da fórmula estabelecemos o intervalo, que seria o intervalo a ser somado, e

nesse caso diz respeito ao volume dos produtos. Depois disso, temos o critério,

que pode ser o segmento ou família, e que vai definir se o valor, nesse caso o

volume, vai ser de fato somado. E por fim temos o intervalo da soma, que

representa todas as células, onde deseja-se fazer o teste, para que se somem ou

não os valores. Dessa forma, conseguimos fazer com que tenhamos os valores

referentes aos volumes de todos os segmentos e famílias vendidos pela

companhia. Como vemos na Figura 12.

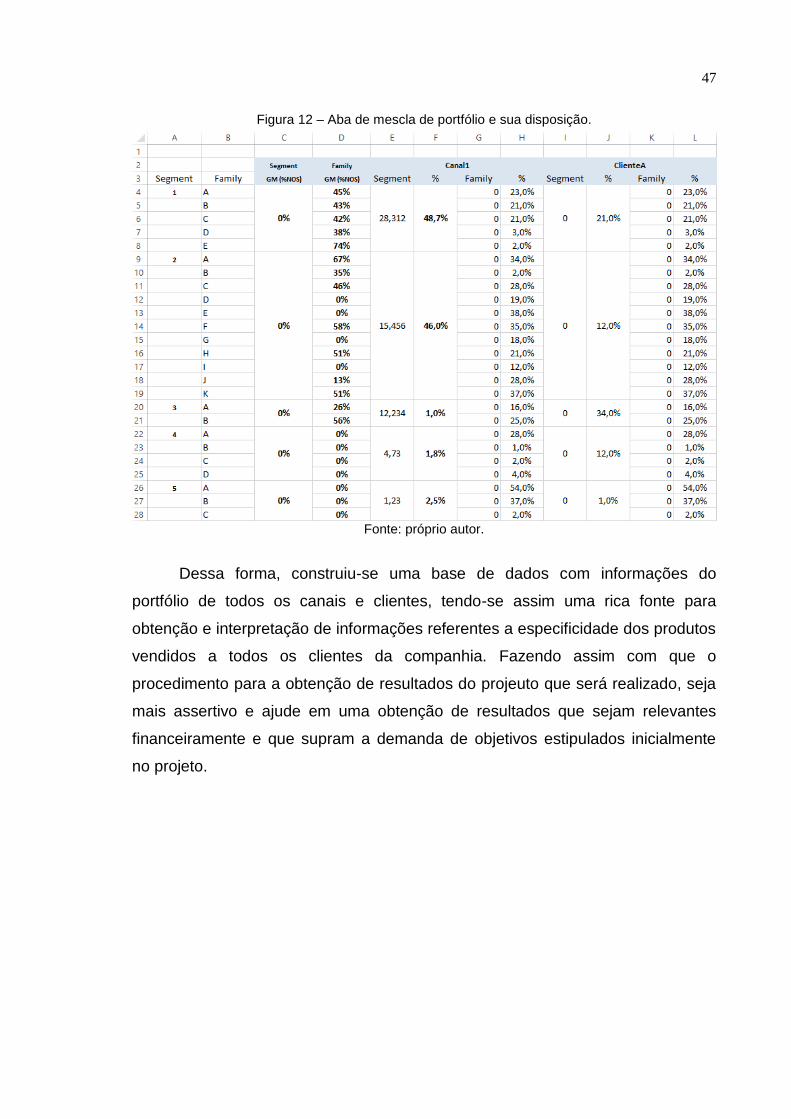

Aqui, utilizou-se as funções SOMASE nas colunas de segmento e família

dos clientes, a partir disso calculou-se quanto esse valor era em termos de

porcentagem para o cliente, o mesmo foi feito para canais.

47

Figura 12 – Aba de mescla de portfólio e sua disposição.

Fonte: próprio autor.

Dessa forma, construiu-se uma base de dados com informações do

portfólio de todos os canais e clientes, tendo-se assim uma rica fonte para

obtenção e interpretação de informações referentes a especificidade dos produtos

vendidos a todos os clientes da companhia. Fazendo assim com que o

procedimento para a obtenção de resultados do projeuto que será realizado, seja

mais assertivo e ajude em uma obtenção de resultados que sejam relevantes

financeiramente e que supram a demanda de objetivos estipulados inicialmente

no projeto.

48

5 ANÁLISE DE DADOS

5.1 Metodologia para formação de indicadores que auxiliam na chegada dos

resultados

A partir do momento em que temos a mescla do portfólio de todos os

clientes e canais de distribuição, bem como suas informações financeiras, tais

como preço praticado ao cliente, descontos dados, NOS, TDC, impostos e

margem e lucro brutos, chega-se ao estágio, no projeto onde se deve criar

maneiras de facilitar a interpretação dos dados obtidos e a visualização desses

dados por pessoas que eventualmente participarão da parte de encontrar

oportunidades.

Dessa maneira, é importante a criação dessas soluções facilitadoras. Para

que se otimizasse a interpretação dos dados foram criadas duas soluções.

5.1.1 Gráficos de NOS/margem de lucro

A primeira solução definida foi a utilização gráficos quue pudessem auxiliar.

Os gráficos ajudam na percepção de qual a situação de lucratividade dos

produtos em termos de clientes e de canais de distribuição, fazendo com que,

dessa forma, pessoas que não tem contato direto com o projeto possam de

maneira fácil entender o panorama. Os gráficos são simples e compreendem os

canais e clientes.

5.1.1.1 Estrutura dos gráficos de NOS/margem de lucro

Os gráficos tem diferentes modelos e são basicamente dois, temos um

gráfico de clientes dentro de um canal e graficos de canais, dentro do panorama

total de vendas da companhia.

Em sua estrutura temos o eixo X (referente ao NOS) e no eixo Y

(representa a margem de lucro). Essa forma foi escolhida pois podemos ter a

49

visualização de qual a capacidade de cada cliente e canal em traduzir o valor do

produto já com os descontos e sem impostos, que é o NOS em lucro. Quanto

melhor o aproveitmento de lucro em termos de NOS, melhor o produto em termos

de lucratividade pela companhia.

A Figura 13 apresenta o gráfico dos clientes do canal de varejo, no eixo Y