Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DE SANTA CATARINA

DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO E SISTEMAS

PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

Estrutura de Governança e Comportamento Estratégico em Sistemas Elétricos Reestruturados:

Uma Abordagem Institucional do Poder de Mercado na Indústria de Energia Elétrica Brasileira

Tese de Doutorado

Doutoranda: Élbia Vinhaes, M.Sc.

Orientador: Prof. Edvaldo Alves de Santana, Dr.

Florianópolis, 25 de Fevereiro de 2003

ÉLBIA APARECIDA SILVA VINHAES

Tese apresentada, como requisito parcial para obtenção do grau de Doutor em Engenharia, ao Centro de Pós Graduação em Engenharia de Produção e Sistemas da Universidade Federal de Santa Catarina. Orientador: Professor Dr. Edvaldo Alves de Santana.

FLORIANÓPOLIS25 de Fevereiro de 2003

ii

Vinhaes, Élbia Aparecida Silva.

Estrutura de Governança e Comportamento Estratégico

em Sistemas Elétricos Reestruturados:

Uma Abordagem Institucional do Poder de Mercado na

Indústria de Energia Elétrica Brasileira. / Élbia Aparecida

Silva Vinhaes- Florianópolis UFSC/EPS, 2003.

237p.

Tese de Doutorado – UFSC/EPS.

1- Poder de Mercado- Governança- Energia Elétrica

iii

Estrutura de Governança e Comportamento Estratégico em Sistemas Elétricos

Reestruturados: Uma Abordagem Institucional do Poder de Mercado na Indústria de Energia

Elétrica Brasileira

ÉLBIA APARECIDA SILVA VINHAES

Tese apresentada e aprovada ao Centro de Pós Graduação em Engenharia de

Produção e Sistema da Universidade Federal de Santa Catarina, para obtenção do grau de Doutor

em Engenharia de Produção na área de Concentração de Gestão de Negócios.

Florianópolis – Santa Catarina, 25 de Fereveiro de 2003

iv

Dedico este trabalho ao meu filho Márcio e aos meus pais Almir e Terezinha, com muito carinho e admiração.

v

AGRADECIMENTOS

Aos Professores e colegas do Departamento de Engenharia de Produção da UFSC.

Aos Professores e colegas do Departamento de Economia da UFSC, em especial a Evelise, Renato

Campos, Sílvio Cário, José Nicolau, Roberto Meurer e João Rogério Sanson.

Ao Professor Edvaldo Alves de Santana, pela orientação e profissionalismo.

Aos Professores Miranda e Estéfano do Departamento de Economia da Universidade Federal do

Rio Grande do Sul.

Aos colegas da ANEEL em especial Vera Cristina, Cláudio Ishihara, Ivone Oliveira, Gutemberg, e

Luiz Theodoro pelo aprendizado compartilhado.

Aos colegas do MME pelo trabalho e aprendizado compartilhado.

Ao Professor Afonso Henriques Moreira Santos (IEE-Itajubá), pela oportunidade de trabalho,

discussões e contribuições que enriqueceram este trabalho.

Ao Professores José Cláudio Linhares Pires (BNDES) e Virginia Parente (IEE-USP), pelo

incentivo, amizade e colaboração.

Aos colegas do Comitê de Revitalização do Modelo do Setor Elétrico – CGCE, ambiente que

inspirou este trabalho.

Aos colegas de trabalho da Secretaria de Política Econômica do Ministério da Fazenda em especial

aos Secretários José Guilherme dos Reis e Wagner Guerra pela oportunidade e apoio irrestrito à

realização deste trabalho.

Ao meu amigo César Mattos (SAIN-MF) pelo apoio e colaboração.

Aos meus alunos pela inspiração permanente.

Aos meus pais e irmãos, que com compreensão e sabedoria rogam pelo meu sucesso.

Ao meu filho Márcio pela compreensão e paciência.

Ao Leonardo pelo companherismo e apoio incondicional.

Aos meus amigos Marcelo Fiche, Roberto e Aparecida pela amizade e apoio.

As minhas irmãs de Floripa: Rosiene, Eliana e Sheila.

As minhas irmãs de Brasília: Adriana, Carla, Morgana, Leila e Olinda.

A todos os meus amigos e colegas muito obrigada.

vi

“(...) Desejo que você, sendo jovem, não amadureça

depressa demais; E que sendo maduro, não insista em

rejuvenescer; E que sendo velho, não se dedique ao desespero;

Porque cada idade tem o seu prazer e a sua dor e é preciso deixar

que eles escorram por entre nós. (...) Desejo também que você

plante uma semente, por mais minúscula que seja, e acompanhe o

seu crescimento (...). Para que você saiba de quantas muitas vidas

é feita uma árvore...” (Victor Hugo)

vii

ÍNDICE

PARTE I INTRODUÇÃO E APRESENTAÇÃO DO REFERENCIAL TEÓRICO..................................................1

CAPÍTULO 1 - INTRODUÇÃO...................................................................................................................................2

1.1. Aspectos Conjunturais........................................................................................................................................2

1.2.Objetivos e Justificativas .....................................................................................................................................5

1.3. Aspecto Metodológico do Desenvolvimento do Trabalho ..................................................................................8

1.4. Ambiente de Realização do Trabalho e Variáveis Relevantes............................................................................9

1.5. A Estrutura do Trabalho ..................................................................................................................................11

1.6. Relevância e Limitações do Trabalho ..............................................................................................................11

CAPÍTULO 2 -A TEORIA DA ORGANIZAÇÃO INDUSTRIAL E A NOVA ECONOMIA INSTITUCIONAL .13

2.1. Considerações Iniciais .....................................................................................................................................13

2.2. Os Principais Estudos da Organização Industrial ...........................................................................................14

2.2.1. O Modelo Estrutura, Conduta e Desempenho ..............................................................................18

2.2.2. A Abordagem Concorrência versus Monopólio ...........................................................................21

2.2.3. Falhas de Mercado e Desvio de Eficiência ...................................................................................22

2.2.4. Desvios de Eficiência e Regulamentação de Mercados................................................................25

2.3. Teoria dos Jogos...............................................................................................................................................29

2.3.1. Conceitos Básicos.........................................................................................................................29

2.3.2. Tipos de Jogos ..............................................................................................................................32

O Equilíbrio de Nash.........................................................................................................................33

Estratégia Dominante ........................................................................................................................34

Jogos Repetitivos ..............................................................................................................................34

2.3.3. O Limite da Racionalidade ...........................................................................................................40

2.4. O Papel da Defesa da Concorrência................................................................................................................42

2.4.1. Questões Relevantes das Leis Antritrustes ...................................................................................43

2.4.2. Questões de Defesa da Concorrência no Brasil ............................................................................44

2.4.3. Regulação e Defesa da Concorrência ...........................................................................................46

2.4.4 - A Defesa da Concorrência e sua Interação com o Regulador Setorial ........................................49

2.4.5. Considerações sobre a Regulação Setorial e a Defesa da Concorrência no Brasil........................52

2.5 Conclusões .......................................................................................................................................54

CAPÍTULO 3 -A NOVA ECONOMIA INSTITUCIONAL E A ESTRUTURA DE GOVERNANÇA ...................55

3.1. Considerações Iniciais .....................................................................................................................................55

3.2. As Instituições...................................................................................................................................................56

3.3. O Velho e o Novo Institucionalismo .................................................................................................................59

3.4. A Economia dos Custos de Transação e a Estrutura de Governança ..............................................................61

3.5. A Adaptação Organizacional e as Estruturas de Governança .........................................................................69

3.6. Conclusões .....................................................................................................................................................71

PARTE II EXPERIÊNCIAS INTERNACIONAIS DE SISTEMAS ELÉTRICOS REESTRUTURADOS: UMA ABORDAGEM INSTITUCIONAL DO PODER DE MERCADO ................................................72

CAPÍTULO 4 - EXPERIÊNCIAS INTERNACIONAIS EM SISTEMAS ELÉTRICOS REESTRUTURADOS......73

viii

4.1. Considerações Iniciais .....................................................................................................................................73

4.2. Questões-chave da Reforma .............................................................................................................................75

4.3. As Principais Reformas ....................................................................................................................................78

4.4. Estrutura Básica do Novo Modelo ...................................................................................................................80

4.5. Poder de Mercado e Possibilidade de Competição na Geração e Comercialização de Energia Elétrica.......86

4.6. Transmissão e Coordenação ............................................................................................................................95

4.7. Performance das Indústrias no Pós-Reforma...................................................................................................99

4.8. Conclusões ...................................................................................................................................................103

CAPÍTULO 5 - ESTRUTURA DE GOVERNANÇA DOS SISTEMAS ELÉTRICOS REESTRUTURADOS –UMA ABORDAGEM INSTITUCIONAL DO PODER DE MERCADO ....................................104

5.1. Considerações Iniciais ...................................................................................................................................104

5.2. Poder de Mercado e Estrutura de Governança – Experiências Internacionais .............................................105

5.3. Poder de Mercado e Estrutura de Governança – O Caso da Inglaterra........................................................110

5.4. Poder de Mercado e Estrutura de Governança – O Caso da Califórnia .......................................................115

5.5. Análise da Estrutura de Governança dos Sistemas Elétricos Reestruturados................................................125

5.6. Lições e Recomendações ................................................................................................................................133

PARTE III UMA ABORDAGEM INSTITUCIONAL DO PODER DE MERCADO NA IEEB...........................142

CAPÍTULO 6 -O MODELO INSTITUCIONAL DA INDUSTRIA DE ENERGIA ELÉTRICA BRASILEIRA E A ESTRUTURA DE GOVERNANÇA .............................................................................................143

6.1. Características Gerais da Indústria de Energia Elétrica...............................................................................143

6.2. Características Gerais da Indústria de Energia Elétrica Brasileira..............................................................144

6.3. O Modelo Institucional da IEEB e a Estrutura de Governança .....................................................................148

6.3.1. O Modelo da IEEB e as Relações Institucionais.........................................................................148

6.3.2 – Performance da IEEB ...............................................................................................................151

6.3.3. Questões-chave da Reforma e Possíveis Resultados ..................................................................156

6.4. Conclusões ...................................................................................................................................................162

CAPÍTULO 7 – ESTRUTURA DE GOVERNANÇA E PODE DE MERCADO NO MAE – UMA ABORDAGEMINSTITUCIONAL .........................................................................................................................164

7.1. Considerações Iniciais ...................................................................................................................................164

7.2. Caracterização Geral do MAE.......................................................................................................................166

7.3. Agentes do Mercado .......................................................................................................................................168

7.4. Contabilização e Liquidação das operações realizadas no âmbito do MAE .................................................169

7.5. Características Econômicas Relacionadas ao MAE ......................................................................................170

7.6. Performance do Mercado Atacadista de Energia Elétrica Brasileiro............................................................175

7.7. Os Fundamentos dos Problemas no MAE ......................................................................................................180

7.8. Os Fundamentos do Uso de Poder de Mercado no MAE...............................................................................183

7.9 Conclusões ...................................................................................................................................................185

CAPÍTULO 8 - CONSIDERAÇÕES FINAIS.........................................................................................................187

BIBLIOGRAFIA ........................................................................................................................................................196

ix

INDICE DE FIGURAS e QUADROS

FIGURA 1 – OS PARADIGMAS DA ORGANIZAÇÃO INDUSTRIAL ......................................................................................17

FIGURA 2 – SÍNTESE DO MODELO ESTRUTURA, CONDUTA E DESEMPENHO.................................................................19

FIGURA 3 – DEFESA DA CONCORRÊNCIA ........................................................................................................................47

FIGURA 4 – MAPA COGNITIVO DOS CONTRATOS ...........................................................................................................65

FIGURA 5 – O ESQUEMA DE TRÊS NÍVEIS.......................................................................................................................69

FIGURA 6 – MONOPÓLIO VS. COMPETIÇÃO NO VAREJO................................................................................................81

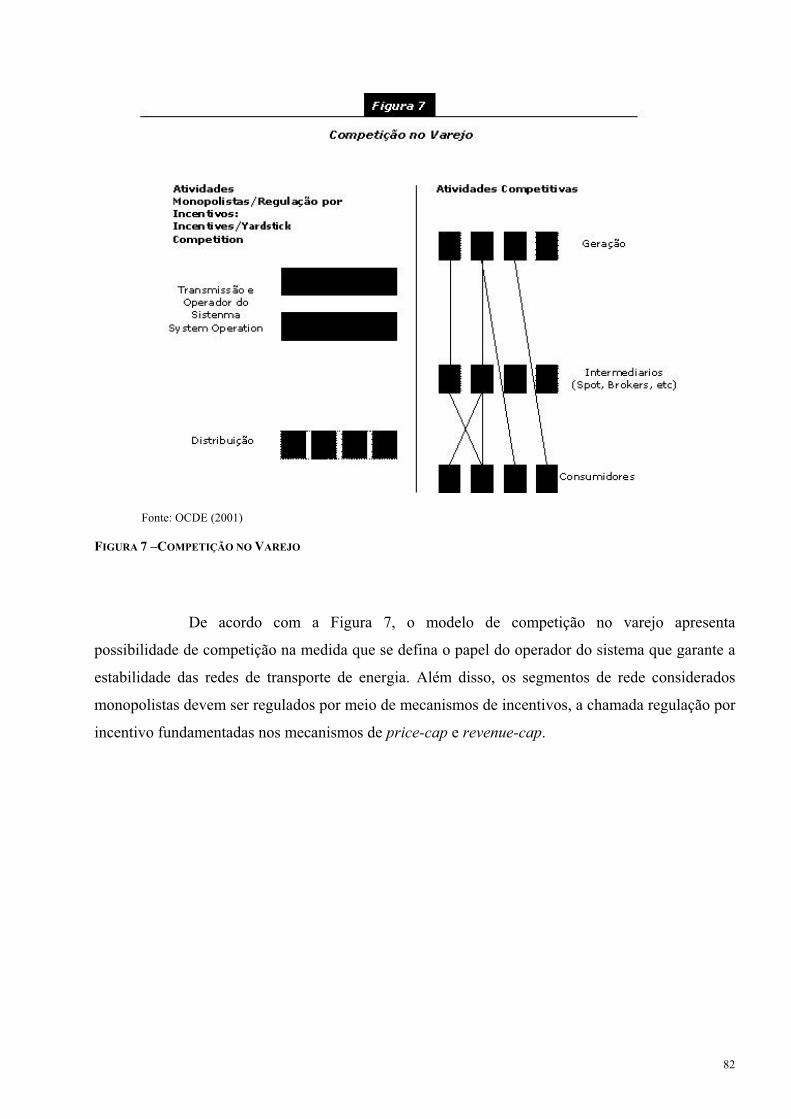

FIGURA 7 –COMPETIÇÃO NO VAREJO.............................................................................................................................82

FIGURA 8 – OUTROS MODELOS.......................................................................................................................................83

FIGURA 9 – MONOPÓLIO VS. COMPETIÇÃO NO VAREJO..............................................................................................148

FIGURA 10 – PRINCIPAIS RELAÇÕES INSTITUCIONAIS DA IEEB ..................................................................................150

FIGURA 11 – RELAÇÕES COMERCIAIS ..........................................................................................................................168

FIGURA 12 – GOVERNANÇA DO MAE ...........................................................................................................................177

FIGURA 13 – NOVA GOVERNANÇA DO MAE.................................................................................................................178

QUADRO 1 – FRONTEIRAS ENTRE REGULAÇÃO SETORIAL E LEIS ANTITRUSTE ...........................................................50

QUADRO 2 – ATUAÇÃO E PERSPECTIVAS DAS AGÊNCIAS REGULADORAS E DE DEFESA DA CONCORRÊNCIA...............51

QUADRO 3 – CADEIA DA INDÚSTRIA DE ENERGIA ELÉTRICA ........................................................................................76

QUADRO 4 – FUNDAMENTOS DA CRISE DA CALIFÓRNIA..............................................................................................119

QUADRO 5 – CARACTERÍSTICAS ECONÔMICAS DA IEE E PRINCIPAIS RESULTADOS DA EXPERIÊNCIA

INTERNACIONAL ......................................................................................................................................126

QUADRO 6 - QUESTÕES CHAVES PARA OS MODELOS E RESULTADO ENCONTRADOS.................................................129

QUADRO 7 – QUESTÕES-CHAVE, PROBLEMAS E RECOMENDAÇÕES............................................................................137

QUADRO 8 – CARACTERÍSTICAS ECONÔMICAS DA IEEB E PRINCIPAIS OBJETIVOS DA REFORMA..........................157

QUADRO 9– QUESTÕES-CHAVE, IMPLICAÇÕES E OBJETIVOS DA REVITALIZAÇÃO ...................................................159

QUADRO 10 – CARACTERÍSTICAS ECONÔMICAS DO MERCADO ATACADISTA DE ENERGIA ELÉTRICA.....................171

QUADRO 11 – QUESTÕES -CHAVE PARA O MERCADO ATACADISTA E RESULTADOS ENCONTRADOS ........................173

QUADRO 12 – OS FUNDAMENTOS DA CRISE DO MAE .................................................................................................182

x

LISTA DE SIGLAS E ABREVIATURAS

ANA – Agência Nacional de Aguas ANEEL – Agência Nacional de Energia Elétrica ANP – Agência Nacional do Petróleo ASMAE – Associação do Mercado Atacadista de Energia Elétrica CADE – Conselho Administrativo de Defesa EconômicaCEGB – Central eletricity Generation Board CGCE – Câmara de Gestão da Crise de Energia Elétrica CGSE – Câmara de Gestão do Setor Elétrico CNPE – Conselho Nacional de Política Energética CCPE – Comitê Coordenador de Planejamento Energético COEX – Comitê Executivo do MAE COMAE – Conselho do Mercado Atacadista de Energia Elétrica COPEL – Companhia Paraense de Energia Elétrica CPFL – Companhia Paulista de Força e Luz DNAEE – Departamento Nacional de Àguas e Energia Elétrica ECD – Estrutura, Conduta e DesempenhoECT – Economia dos Custos de Transação ECP – Energy Clearing Price EDF- Eletricité de France ELETROBRÁS – Centrais Elétricas Brasileiras S.A FERC – Federal Energy Regulary CommissionFTC – Federal Trade CommissionGAO - General Acounting Office GCE – Câmara de Gestão da Crise de Energia Elétrica GCOI – Grupo Coordenador para Operação Interligada GCPS – Grupo Coordenador do Planejamento do Sistema Elétrico GWh – Giga Watt Hora HHI – Herfindahl-HirschmanIBAMA – Instituto Brasileiro do Meio AmbienteIEE - Indústria de Energia Elétrica IEEB – Indústria de Energia Elétrica Brasileira IPE - International Petroleum Exchange ISO – Independent System Operator kV – Kilo Volts MAE – Mercado de Atacado de Energia Elétrica MALC - Market Abuse Licence Condition MME – Ministério das Minas e Energia MMA – Ministério do Meio AmbienteMRE – Mecanismo de Realocação de Energia MVA – Mega Volt AmpérMW– Mega WattMWh – Mega Watt Hora NETA – New Electricity Market Arrangement

xi

N/NE – Norte e Nordeste NEI – Nova Economia Institucional NGC – National Grid CompanyOCDE – Organization for Economic Co-operation and DevelopmentOFGEM- Office Gás and Electricity Market OI – Organização Industrial ONS – Operador Nacional de SistemaPJM – Pennsylvânia, New-Jersey, and Maryland Interconnection PCH – Pequena Central Hidrelétrica PIB- Produto Interno Bruto PIE – Produtor Independente de Energia Elétrica PPP- Pool Power Price PURC – Public Utility Regulary Police Act PURPA – Public Utility Regulary Policy Act PX – Power Exchange SDE – Secretaria de Direito EconômicoSEAE - Secretaria de Acompanhamento EconômicoSFE – Supply Function EquilibriumS/SE/CO – Sul, Sudeste e Centro – Oeste TWh – Tera Watt Hora UCEI – University of California Energy Institute UK APX – UK Automated Power Exchange UK PX - UK Power Exchange

xii

RESUMO

O objetivo deste trabalho é mostrar as principais mudanças estruturais e institucionais do

setor elétrico brasileiro em um ambiente de reestruturação. Neste sentido, são verificados os

possíveis efeitos das mudanças na indústria de eletricidade e os espaços para comportamento

estratégico por parte dos agentes econômicos. A interação entre o órgão regulador, o operador do

sistema e o mercado atacadista de energia (MAE) se mostra importante na medida em que pode

predispor ou não ao exercício de poder de mercado que leve a perdas de bem-estar dos

consumidores e mesmo dos investidores. Dessa forma, o trabalho passa pelo objetivo geral de

identificar eventuais falhas no desenho de mercado e da própria estrutura de governança da

Indústria de Energia Elétrica Brasileira (IEEB), que permitam comportamento estratégico e

exercício de poder de mercado por parte dos agentes econômicos.

Ademais, o trabalho passa também pelo objetivo específico de analisar a IEEB em um

contexto de experiências internacionais, como a Califórnia, Inglaterra e países nórdicos, a fim de

identificar lições para auxiliar no diagnóstico dos principais problemas no modelo regulatório e de

mercado, para o caso brasileiro. Conclui-se, por meio do arcabouço teórico da Nova Economia

Institucional aplicado à realidade brasileira, que a estrutura de governança, tanto do MAE como da

IEEB em um contexto geral, apresenta fragilidades, que permitem o uso de poder de mercado por

parte dos agentes econômicos. Conforme apresentado para a experiência internacional, tais fatores

podem trazer conseqüências negativas no desempenho da indústria, sinalizando, portanto, para

necessidade de rever o processo de implementação do desenho institucional e de mercado da IEEB.

xiii

ABSTRACT

The objective of this work is to address the major structural and institutional changes of the

Brazilian Electric Sector. In this respect, the possible effects of changes in this industry and the

scope for strategic action from the part of the economic agents are duly analyzed. The interaction

among the regulating agency, the system operator and the wholesale market (WM), is rather

important insofar as it defines the possibilities of market power exercise, which may harm welfare.

Thus, this work aims to identify eventual shortcomings in the market rules and also in WM’s

governance, that will allow strategic actions and market power exercise. This work also has the

specific purpose of analyzing the Brazilian Electric Power Industry (BEPI), in the context of

international experiences, as in California, England, and the Nordic countries. The conclusion

points out — through a theoretical framework of the New Institutional Economy, that the

governance structure, both for the wholesale market and for the BEPI in a broad context — to

existing fragilities, thus allowing for the use of market power by the economic agents.

xiv

RESUMEN

El objetivo de este trabajo es mostrar las principales transformaciones estruturales e

institucionales del sector eléctrico brasileño. En este sentido, son analizados los posibles efectos de

las transformaciones en el sector y los espacios probables para el comportamiento estratégico por

parte de los agentes económicos. La interacción entre el organo regulador, el operador del sistema y

el mercado al por mayor es importante, pues señala la posibilidad de ejercicio de poder de mercado

que puede llevar a ganancias extraordinarias y perjudicar el desempeño de la industria, ya sea desde

el punto de vista del consumidor o desde el punto de vista de los inversores. De esta manera, el

trabajo identifica eventuales fallas de las reglas del mercado y de la propia estrutura del MAE

(Mercado al por mayor de Energia), que permiten comportamientos estratégicos y el ejercicio del

poder de mercado por parte de los agentes económicos. El trabajo revisa tambien las experiencias

internacionales, particularmente de California, Inglaterra y los países nórdicos, con el objetivo de

extraer lecciones para la identificación del diseño de la regulación y de la operación del mercado

brasileño.

Concluyese, com la ayuda del marco teorico de la Nueva Economia Institucional,

que la estrutura de gobierno, tanto del mercado atacadista como de la IEEB presenta fragilidades

permitiendo el uso del poder de mercado por parte de los agentes económicos.

xv

PARTE I

INTRODUÇÃO E APRESENTAÇÃO DO REFERENCIAL TEÓRICO

1

CAPÍTULO 1 - INTRODUÇÃO

1.1. Aspectos Conjunturais

A estrutura industrial inicialmente desenhada para o setor de energia elétrica

brasileiro tem como uma de suas principais características a passagem de um sistema de monopólio

estatal, verticalizado, para um sistema competitivo de mercado. Para tanto, foi proposto um

“desempacotamento” de seus três principais segmentos, a saber: geração, transmissão e distribuição

de energia, e, ainda, a venda das empresas ao setor privado.

O objetivo da reforma do setor foi inserir a competição em um ambiente de indústria

reestruturado e com caráter de propriedade privada, a partir de um novo aparato regulatório. Nesse

sentido, infere-se que a nova indústria de energia elétrica brasileira se estabelecerá por um número

elevado de agentes privados competindo em uma nova estrutura de mercado. Nesse ambiente,

espera-se que os agentes venham modificar suas estratégias de decisão frente a preços,

investimentos e outras variáveis.

O processo de reestruturação da indústria de eletricidade, em um contexto mundial,

tem sido objeto de diversos estudos. O papel das transformações tecnológicas, que vêm ocorrendo

nesta indústria e nas indústrias de rede, em geral, tem contribuído de forma positiva para a

introdução da concorrência em determinados segmentos. Embora apresente especificidades, tais

reformas vêm apresentando características semelhantes. Destacam-se, além da introdução da

competição, a criação de um mercado spot, a livre escolha do consumidor e a importância de um

órgão regulador forte para delimitar o poder de ação dos agentes (Santana, 2001).

Entretanto, o crescente movimento de privatização, reestruturação e regulamentação

se mostram além desse limite. Na verdade, por trás dessas mudanças tecnológicas e regulamentares,

vem ocorrendo uma grande diversidade de fatores. No caso da Inglaterra, apresentam-se

transformações radicais de uma estrutura totalmente verticalizada e de propriedade estatal para uma

estrutura privada e com objetivos de competição, até mesmo naqueles segmentos nos quais a

competição não era considerada possível, como é o caso da comercialização de energia elétrica, que

era um negócio acoplado à distribuição.

2

As reformas estruturais nos setores de infra-estrutura no Brasil, como o caso do gás

natural, telecomunicações, energia elétrica, água e transportes, seguem o exemplo das economias

mundiais. Nos Estados Unidos, por exemplo, o marco fundamental da reforma foi o final da década

de 1970, quando houve uma grande mudança estrutural e regulatória dos setores de infra-estrutura,

tendo em vista que tais setores já eram de propriedade privada. No Reino Unido, por sua vez, a

reforma da infra-estrutura, além de envolver a reestruturação e uma nova regulamentação, contou

com um processo de privatização, iniciado no final da década de 1980. Em razão de as reformas

desses países terem alcançado um certo grau de maturidade com os mercados, já operando de

acordo com o modelo de reestruturação, os trabalhos mais recentes têm apresentado outras

contribuições além da simples descrição das reformas.

As discussões mais recentes estão associadas à própria operação dos mercados e aos

problemas de poder de mercado que se apresentaram. Considerações sobre submercados, restrições

de transmissão, encargos de capacidade, exercício de poder de mercado, desenho regulatório têm

sido objeto de estudo de inúmeros autores, principalmente nos Estados Unidos e na Inglaterra.

Destacam-se aqui duas abordagens: a primeira, formulada por Klemperer & Meyer (1989), Green &

Newbery (1992), Rudkevich et alii (1998), Wolfram (1998) e Sweeting (2001), que buscam

identificar nas normas do pool inglês as razões para o comportamento estratégico dos geradores e

sugerem modificações nas regras do mercado a fim de reduzir lucros excessivos. De outro lado,

autores da University of Califórnia Energy Institute (UCEI), de Bekerley e da Universidade de

Harvard, como exemplo Wolak & Borenstein (2002), Harvey & Hogan (2002), Bushnell e Saravia

(2002) e outros, que se voltaram para o mercado da Califórnia, usando um esquema analítico de

bechmark, baseado no modelo de Cournot, onde se supõe que as ofertas sejam basicamente de

quantidades e não de preços, devido a limitações da capacidade de oferta de cada agente em relação

ao tamanho do mercado1, o que, entretanto permite o uso de poder de mercado, mesmo que seja em

um curto período de tempo.

Dessa forma, os diversos estudos das novas estruturas de governança da indústria de

energia elétrica em diferentes países vêm ganhando espaços consideráveis nos últimos dez anos,

sobretudo após as grandes reformas que aconteceram nos Estados Unidos e no Reino Unido.

Trabalhos como os de Newbery & Pollit (1997), Joskow (1997), Green (1996; 1998), Joskow &

Tirole (2000), Hogan (1995; 1997) e Borenstein & Bushnell (1997; 1999; 2000), Wolak; Bushnell

& Borenstein (2002), Harvey & Hogan (2002) e, mais recentemente, Stoft (2002), destacam-se

1 Os agentes são pequenos diante do mercado, como é o caso de uma estrutura industrial competitiva.

3

nesse cenário. No Brasil, muitos estudos interessantes vêm sendo realizados, os quais ultimamente

ultrapassam a mera descrição das reformas, passando a incorporar análises mais avançadas. Citam-

se os trabalhos de Araújo Jr. (1999), Pires (1999), De Oliveira e Pinto Jr. (1998), Santana (1995a),

Oliveira (1998), Vinhaes (1999), Santana e Oliveira (1999), Kelman (1999), Barroso (2000) e

Cavalcante (2002). Estes possuem como referência comum o uso de conceitos da Teoria

Microeconômica, como Nova Economia Institucional, Economia dos Custos de Transação, Teoria

da Agência, Teoria dos Mercados Contestáveis, Teoria do Oligopólio, Teoria dos Jogos, entre

outros.

A concorrência na indústria de energia, tal como acontece de maneira geral em todas

indústrias configuradas sob a forma de rede, tem como uma de suas características básicas o fato de

que o grau de competição em um segmento da rede afeta a concorrência em outro segmento. Tal

característica expõe a indústria de energia elétrica, em particular, a grandes economias de

coordenação, que muitas vezes não podem ser aproveitadas, tendo em vista que alguns segmentos

(essential facilities) continuam a ser tratados como monopólios naturais e outros, por sua vez, estão

expostos à concorrência. Na experiência internacional, este fator tem sido determinante no sentido

de apontar que a indústria como um todo precisa adaptar-se a uma determinada estrutura

institucional, regulatória e de mercado adequada.

Tal estrutura precisa levar em conta, por exemplo, o grau de competição nos

extremos da rede (geração e comercialização), o que implica a discussão de normas para a

desverticalização da indústria ou a obrigatoriedade do livre acesso, além de determinar os limites

técnicos (ou regulamentares) de uso das redes, o que pode afetar profundamente a competição entre

os segmentos, dado que geram poder de mercado para quem está a jusante da restrição, conforme

apresentado nos trabalhos de Hogan (2000), Joskow & Tirole (2000) e Borenstein et alii (2000) e

outros2.

Tais questões chamam atenção para o aparato institucional e regulatório dessa

indústria, tendo em vista o importante papel do órgão regulador setorial, bem como das regras de

mercado, e, em especial no caso brasileiro, para o fundamental papel das regras e da própria

estrutura de governança do Mercado Atacadista de Energia Elétrica (MAE), elemento essencial para

a competição na Indústria de Energia Elétrica Brasileira – IEEB. Tais regras foram adotadas em um

2 Ou seja, se, por exemplo, a competição entre dois geradores localizados em diferentes regiões depende da capacidadede transmissão, a existência de restrição acaba criando situação de monopólio para o gerador que atende no mesmosubmercado da carga (demanda), prejudicando sensivelmente a eficiência do sistema como um todo (Santana, 2001).

4

primeiro momento a partir de setembro de 2000, mas foram objeto de mudança e intervenção por

parte da Agência Nacional de Energia Elétrica – ANEEL e da Câmara de Gestão do Setor Elétrico3,

sendo, portanto, um dos principais referenciais de análise desta tese.

1.2.Objetivos e Justificativas

A IEEB, que contava com características de monopólio estatal e verticalizado, vem

passando por um processo de reforma, que tem como principais características a privatização, a

introdução da competição e uma nova regulamentação. Pode-se dizer que as mudanças na indústria

de energia elétrica brasileira estão em um grau bastante avançado, entretanto muitas mudanças

pertinentes ao modelo ainda não foram implementadas. Destaca-se o processo de privatização das

empresas geradoras, ainda bastante atrasado, pois apenas 20% da capacidade de geração passou à

iniciativa privada. Esse atraso gera uma grande incerteza nos agentes do mercado, os quais precisam

de sinais econômicos corretos e regras claras para realizarem investimentos, uma vez que, estando o

setor elétrico submetido ao sistema de mercado, o mecanismo de formação de preços, o livre acesso

às linhas de transmissão e distribuição e o papel do órgão regulador se tornam características chaves

para o funcionamento do modelo.

O modelo de mercado da indústria de energia elétrica brasileira inicialmente

desenhado é formado pelos seguintes atores: as grandes empresas geradoras, normalmente com

diversas usinas de grande porte, os pequenos geradores, com uma ou poucas usinas de pequeno

porte; as usinas termelétricas, que atuam para a complementação do sistema (usinas térmicas

inflexíveis4); as usinas termelétricas a gás independentes (usinas térmicas flexíveis); os grandes

consumidores; as comercializadoras e as empresas transmissoras e distribuidoras, que fornecem o

serviço de rede, sendo que as distribuidoras atendem os consumidores cativos. Compõem ainda o

modelo: o órgão regulador, com o papel importante na regulamentação da indústria, o Operador

Nacional do Sistema, responsável pela operação física do sistema, e o MAE, que se ocupa de

coordenar a realização das transações comerciais entre os agentes compradores e vendedores.

Destaca-se ainda o importante papel do Conselho Nacional de Política Energética –

3 A Câmara de Gestão do Setor Elétrico – CGSE, substituiu a Câmara de Gestão da Crise de Energia Elétrica - GCE, apartir de junho de 2002. 4 Destaca-se que essas usinas têm alto grau de inflexibilidade sendo 70% inflexíveis.

5

CNPE e do Comitê Coordenador do Planejamento de Expansão do Sistema – CCPE, que fazem,

respectivamente, a política e o planejamento da indústria.

A GCE foi criada com o objetivo específico de gerir o problema conjuntural da crise

de abastecimento de energia elétrica que ocasionou a redução compulsória do consumo

(racionamento), ocorrido no período de junho de 2001 a fevereiro de 2002. Tal crise apontou para a

necessidade de rever todo o modelo da IEEB. Este projeto foi desenvolvido a partir de junho de

2001 e permaneceu até dezembro de 2002, pelo Comitê de Revitalização do Modelo do Setor

Elétrico, o qual teve por objetivo analisar os principais problemas apresentados no Modelo do Setor

Elétrico, seja pelo atraso da implementação, seja pela inadequada formulação do modelo proposto.

É importante ressaltar que o Comitê de Revitalização embora tenha avançado de

forma razoável na reformulação do modelo do setor, algumas questões seguem em aberto e

necessitam ser retomadas pelo novo governo. Destaca-se entre elas o reaparelhamento do Ministério

de Minas e Energia, a redefinação do mercado atacadista e do operador do sistema, além da

definição clara do papel do estado no setor.

Conforme estudos apresentados pelo relatório da Comissão Kelman5, os fatores que

contribuíram para a recente crise de energia elétrica brasileira, e que levaram à intervenção do

Estado para reduzir de forma compulsória o consumo de energia elétrica por parte dos agentes, não

se restringem apenas a uma crise de abastecimento, ocasionada pela falta de chuvas para encher os

reservatórios, que respondem por cerca de 90% da energia gerada no país. O que se percebe é uma

grande fragilidade do modelo proposto e, sobretudo, as conseqüências advindas de sua

implementação incompleta. Neste caso, vale ressaltar o uso predatório dos reservatórios, a redução

da oferta desde meados da década de 1980, a inadequação no sistema de formação de preços, a

estrutura tarifária, o risco regulatório, a indefinição do papel do Estado no setor e, ainda, a

inoperância do MAE. Tais fatores, associados, ocasionaram escassez de oferta somada a um

crescimento da demanda, situação potencialmente explosiva, muito embora a trajetória de

crescimento da demanda tivesse sido, sempre, estimável, estabelecida em patamar

aproximadamente correspondente a duas vezes o crescimento do PIB6.

5 O atual presidente da Agencia Nacional de Águas, professor Jerson Kelman, foi contratado, junto com três outrostécnicos do setor, pela GCE, para apresentar um relatório com as principais implicações da redução de oferta de energia elétrica.6 Em 1997 o crescimento da demanda de energia foi da ordem de 8%, enquanto o PIB cresceu 3,5%.

6

Experiências recentes nos mercados dos Estados Unidos e da Inglaterra podem trazer

importantes lições para o modelo brasileiro, embora se reconheça uma notável peculiaridade no

modelo nacional. O racionamento e os problemas no Mercado Atacadista de Energia Elétrica, por si

só justificam análise mais detalhada do funcionamento deste mercado, sem descuidar de estudo

mais aprofundado das experiências internacionais, que podem de alguma forma servir de lição,

principalmente no que se refere às questões de poder de mercado. Na verdade, apesar de existir uma

grande quantidade de trabalhos sobre o tema poder de mercado em sistemas térmicos, o mesmo não

se pode dizer sobre a investigação técnica do poder de mercado em sistemas hidrotérmicos. O tema

torna-se, então, de interesse para países com este perfil de produção de energia elétrica, como é o

caso do Brasil.

Tal situação repleta de peculiaridades encaminha o trabalho aqui proposto para uma

análise não trivial e, até onde se sabe, inédita para o caso brasileiro. Além disso, o problema em

estudo é demasiadamente complexo, com formulação e proposta de soluções que envolvem

conceitos de abrangência teórica de diferentes referenciais, como a microeconomia, a organização

industrial e outras abstrações associadas à estrutura de governança, regulação e defesa da

concorrência no mercado de energia elétrica.

Diante da formatação do modelo comercial da IEEB, considerando-se as mudanças

sinalizadas pelo Comitê de Revitalização do Modelo do Setor elétrico para o período pós-crise e as

experiências internacionais, o presente trabalho tem por objetivo analisar o arcabouço institucional

e regulatório da IEEB e os possíveis espaços para comportamento estratégico por parte dos agentes

econômicos. A interação entre o órgão regulador, o operador do sistema e o administrador do

mercado se mostra importante, na medida que sinaliza possibilidade de exercício de poder de

mercado capaz de levar a ganhos excessivos e prejudicar o desempenho da indústria, tanto do ponto

de vista dos consumidores quanto dos investidores.

Dessa forma, o objetivo geral deste estudo é identificar as eventuais falhas no desenho de

mercado e da própria estrutura de governança da Indústria de Energia Elétrica Brasileira (IEEB),

que permitam comportamento estratégico e exercício de poder de mercado por parte dos agentes

econômicos. Já o objetivo específico é analisar a IEEB em um contexto de experiências

internacionais, como a Califórnia, Inglaterra e países nórdicos, a fim de identificar lições para

auxiliar no diagnóstico dos principais problemas no modelo regulatório e de mercado, para o caso

brasileiro.

7

1.3. Aspecto Metodológico do Desenvolvimento do Trabalho

Como se depreende dos objetivos geral e específico deste trabalho, e considerando-se

que se trata da avaliação de um modelo de mercado da indústria de energia elétrica brasileira e da

análise desse mercado com base nas experiências internacionais, não é a intenção proceder à análise

das regras desenhadas no primeiro instante pelo Documento Básico do Projeto RE-SEB, tampouco

avaliar o documento intitulado “Regras de Mercado”, proposto pelo Grupo Executivo formado pelo

MAE. O trabalho contempla, principalmente, os documentos apresentados pelo Comitê de

Revitalização do Modelo da IEEB e o aparato regulatório daí resultante, uma vez que o setor foi

fortemente revisado. Além disso, apontam-se as principais falhas do Modelo de Reestruturação do

Setor Elétrico, ressaltando os problemas do MAE, elemento fundamental para a competição na

IEEB. Nesse sentido, as principais fontes de pesquisa são os dados e as informações obtidas em

documentos divulgados pela CGSE, além de seminários nacionais e internacionais sobre o tema. A

partir de uma abordagem descritiva, embora não exaustiva, destaca-se aqui a importância de

examinar documentos e papers associados à experiência internacional. Além de informações

secundárias e acompanhamento contínuo dos principais jornais do País, como a Gazeta Mercantil,

Folha de São Paulo, O Valor Econômico e outros.

Diante do apresentado, nota-se claramente que a metodologia é de cunho qualitativo,

com um caráter altamente descritivo, uma vez que não utiliza instrumental matemático ou

estatístico na análise de dados. A pesquisa aqui proposta parte de questões ou focos de interesses

com tal grau de amplitude que se definem à medida que o estudo vai se desenvolvendo e se

apresentando sob a forma de palavras e não de números. A fonte direta de dados é o próprio

ambiente em que as mudanças estão acontecendo, a partir da compreensão dos fenômenos na

perspectiva do pesquisador (Cavalcante, 2002). A escolha por essa metodologia se fez a partir da

observação direta das mudanças no ambiente institucional e regulatório dos principais países que

inseriram a reforma na indústria de energia elétrica – principalmente o Brasil –, tendo em vista que

se trata aqui de analisar a complexidade do problema ora apresentado, a partir de sua perspectiva

histórica e das suas relações em um determinado ambiente, o que não seria possível em um estudo

quantitativo.

Nesse contexto, o referencial teórico adotado não consiste na busca de novos

conceitos, e sim na descrição destes conceitos apresentados pela teoria microeconômica e pela

organização industrial, os quais tratam da relação entre regulação, competição e poder de mercado.

Assim, a apresentação do referencial teórico não visa trazer questões novas para a teoria econômica,

8

mas sim fazer uma revisão do instrumental teórico que será aplicado para a indústria de energia

elétrica. Por fim, frise-se que a contribuição deste estudo é a análise e aplicação dos referenciais

teóricos como elementos que explicam os principais problemas e as prováveis soluções para a

indústria de energia elétrica, passando pelo MAE, tendo em vista a importância desta empresa para

o ambiente de mercado onde as transações são realizadas.

1.4. Ambiente de Realização do Trabalho e Variáveis Relevantes

É importante ressaltar que o trabalho foi desenvolvido no âmbito de um grupo de

pesquisa mais abrangente, aonde, paralelamente, vêm-se discutindo trabalhos sobre o mesmo tema,

porém com referências teóricas diferentes. Como exemplo, a Teoria de Mercados Contestáveis, o

modelo de Estrutura, Conduta e Desempenho, a Teoria dos Custos de Transação, a Teoria dos Jogos

e a Teoria Evolucionista da Firma.

Diante do problema de pesquisa anteriormente mencionado, foi feita uma avaliação

de uma série de variáveis-chave, pressupondo os três pilares do novo modelo da IEEB, a saber: a

competição, a regulamentação e a privatização, os quais se apresentam como variáveis dependentes

do processo. Enquanto isso, os instrumentos da reforma do setor, e principalmente o desenho

institucional e regulatório, passam a ser encarados como variáveis explicativas. Dessa forma, a

estrutura de governança, o número de agentes participantes, as estratégias dos agentes e as ações

possíveis por parte do órgão regulador se destacam como variáveis independentes, que terão mais

destaque para explicar a possibilidade de comportamento estratégico e uso de poder de mercado no

MAE.

A abordagem do problema por meio de uma perspectiva internacional apresenta-se

como aspecto de extrema relevância, dado o caráter incipiente do mercado atacadista brasileiro.

Assim, questões como as características tecnológicas do setor, as características entre oferta e

demanda, o mecanismo de formação de preços, desigualdades entre os agentes geradores, a

diversidade de plantas e o próprio modelo regulatório do setor não podem deixar de ser

consideradas.

Na maioria dos países que adotaram o modelo de competição no atacado, os agentes

geradores declaram preço – e isso pode ser feito de forma a gerar extração de renda por parte da

empresa geradora de energia, a qual provocaria um aumento artificial de preço. As experiências

mostram dois fatores que contribuiriam para o aumento artificial de preços: as restrições de

transmissão e a declaração de indisponibilidade para geração, as quais não estariam associadas aos

9

fundamentos de mercado, mas ao comportamento estratégico por parte dos agentes, principalmente

em se tratando de um gerador que detém um portfólio de usinas, que pode declarar

indisponibilidade e jogar, utilizando-se das tecnologias disponíveis.

No caso do Brasil, pelo menos no atual desenho do mercado, a maioria dos geradores

não declara preços, mas declara quantidades, do que se infere que algum jogo neste sentido possa

ocorrer, embora no atual estágio da matriz tecnológica não haja significativos portfólios de usinas7.

No que se refere às restrições de transmissão8, o sistema elétrico brasileiro apresenta muitas

limitações estruturais, dado o grande número de bacias e a distância entre unidades geradoras e

consumidores finais, além de apresentar restrições conjunturais que poderiam contribuir para

estratégias de gaming9.

Um número razoável de estudos tem sido feito relatando as experiências

internacionais de reforma do setor elétrico. A maioria analisa questões associadas ao poder de

mercado dos agentes. Trabalhos empíricos têm mostrado o comportamento estratégico dos agentes,

principalmente a partir do referencial teórico da Teoria dos Jogos. O trabalho aqui desenvolvido,

embora perfaça uma ampla análise do uso de poder de mercados nas experiências internacionais,

não pretende exaurir a literatura, dado o grande número de trabalhos na área. Entretanto, consolida-

se uma seleção dos principais trabalhos, para auxiliar a análise da IEEB, resguardando suas

peculiaridades.

Destaca-se ainda que, do ponto de vista da metodologia quantitativa, a formalização

de comportamento de gaming tem tomado grande espaço na literatura, conforme será apresentado

nos capítulos 4 e 5. Tais estudos contribuiram para as reformulações do setor em vários países,

inclusive no Brasil, especialmente no que se refere à revisão de regras do setor e da própria

estrutura de governança. Em um contexto de reformulação do modelo do setor elétrico, o trabalho

ora proposto pretende contribuir para a IEEB, por meio de uma análise qualitativa que procura

mostrar as possíveis falhas das regras de mercado e da estrutura de governança da indústria que

permitiria uso de poder de mercado por parte dos agentes.

7 No âmbito do Comitê de Revitalização do Modelo do Setor Elétrico, um grupo de trabalho estuda a possibilidade de inserir no MAE a declaração de preços, ou seja, oferta de preços. Entretanto, este trabalho, se for efetivado, o será a partir de meados de 2003.8 Detalhes sobre isto podem ser encontrados em Joskow & Tirole (2000) e Borenstein et alii (1995,1997 e2000) 9 O Plano Decenal de Expansão apresentado para o período de 2003-2012 aponta para uma razoável expansão na rede elétrica do Sistema Interligado Nacional, entretanto, tais investimentos não são suficientes para eliminar os gargalos dosistema.

10

1.5. A Estrutura do Trabalho

A construção de um referencial analítico conveniente ao escopo do trabalho proposto

se desenvolve em três etapas básicas. A primeira trata da introdução e da apresentação do

referencial teórico-analítico. O capítulo 1, a introdução, discute os aspectos conjunturais do

processo de reestruturação do setor elétrico, e destaca questões importantes associadas ao trabalho.

O referencial teórico é apresentado nos capítulos 2 e 3, com a apresentação da Teoria da

Organização Industrial, em especial o modelo de Estrutura–Conduta e Desempenho, Teoria dos

Jogos, Poder de Mercado, Nova Economia Institucional, Teoria dos Custos de Transação, Estrutura

de Governança, acrescentando alguns aspectos da Regulação e da Defesa da Concorrência. A

segunda parte, Experiências Internacionais de Sistemas Elétricos Reestruturados, apresentada nos

capítulos 4 e 5, trata da experiência internacional dos países que reformaram a indústria de energia

elétrica, destacando os modelos adotados, ou seja, a estrutura; as principais estratégias dos agentes

de mercado (a conduta); e os principais resultados da reforma (desempenho), a fim de identificar

lições para auxiliar no diagnóstico do caso brasileiro. A terceira parte, nos capítulos 6 e 7, é

apresentada uma abordagem institucional do poder de mercado na IEEB, a partir da análise da

estrutura de governança e do modelo Institucional desta indústria. Em outras palavras, por meio da

análise do modelo institucional da IEEB passando pela estrutura do mercado atacadista investiga-se

o desenho proposto para esta indústria permite uso de poder de mercado e estratégias de jogo por

parte dos agentes, levando em consideração as mudanças do modelo de mercado e da estrutura de

governança.

Finalmente, nas considerações finais são apresentadas, no capítulo 8, as principais

conclusões sobre o modelo institucional e regulatório da IEEB, destacando a possibilidade de

exercício de poder de mercado no MAE e as principais recomendações para mitigar eventuais

problemas.

1.6. Relevância e Limitações do Trabalho

A escolha do objeto de estudo, a Indústria de Energia Elétrica Brasileira destacando

o MAE, como tema para um trabalho acadêmico na área de Engenharia de Produção não

necessitaria de maiores justificativas, principalmente quando se trata de um cenário de completa

revitalização do modelo da indústria de energia elétrica brasileira, com características peculiares e,

sobretudo, complexas. Há consenso, em âmbito internacional, a respeito de que o funcionamento

adequado do mercado spot seja primordial para os objetivos do atual modelo da indústria de energia

11

elétrica. Além disso, trata-se de contribuição bastante oportuna, haja vista a importância teórica e

prática da implementação do mercado de energia elétrica na maioria dos países que fizeram a

reforma.

As principais limitações deste trabalho estariam associadas ao fato de que a reforma

da indústria de energia elétrica no Brasil ainda está em curso, e que o funcionamento do mercado

atacadista é incipiente, o que faz com que a análise tenha um caráter qualitativo e descritivo, a partir

de acompanhamento atento de relatórios, jornais, revistas e outros documentos, que embora

ofereçam uma boa apresentação do que se pretende para a IEEB, não autorizam conclusões

definitivas.

Adicionalmente, existe a consciência de que alguns pontos, embora menos relevantes

para a conclusão final do trabalho, não serão ainda destacados. O estudo não faz um

aprofundamento nas restrições de transmissão, embora se reconheça que estas possuem impacto

muito grande na operação do mercado e na estratégia dos agentes, na medida que podem criar

mercados isentos de competição e rendas extraordinárias para os agentes, o que sugere matéria para

novo trabalho. Além disso, não se faz aqui um trabalho quantitativo, testando empiricamente o

poder de mercado na IEEB. Conforme já mencionado, grande parte da literatura se vale desse tipo

de metodologia, o que permite avaliar em grande grau o exercício de poder de mercado, além de

sugerir que os contratos funcionam como mecanismo redutor de gaming. Entretanto, destacar-se-á o

mercado atacadista (MAE), que responde atualmente pelos montantes de energia negociados na

IEEB, onde os mecanismos de formação de preços são (ou deveriam ser) importantes indicadores

para os preços formalizados nos contratos e para os investimentos.

Por outro lado, o principal referencial teórico adotado, a Nova Economia

Institucional, recebe fortes referências críticas. E um dos referenciais secundários, a Teoria dos

Jogos, recebe forte crítica com relação à sua análise estática e restritiva. Tal crítica ganha campo,

principalmente quando não se faz uma análise formal, com modelagem matemática. Esta limitação

explica porque não se pretende aqui utilizar a Teoria dos Jogos como único referencial para o

trabalho, embora se pretenda utilizar seus conceitos para discutir o uso de poder de mercado, por

parte dos agentes, dentro de uma estrutura de governança pré-definida. Além disso, dadas as

características da IEEB, o caráter incipiente do mercado atacadista e, também, a necessidade de

revitalização do modelo formulado para essa indústria, a presente análise procura contribuir de

forma real para o funcionamento efetivo da IEEB, com destaque para o MAE, sobretudo nas

questões institucionais, regulatórias e de eficiência econômica.

12

CAPÍTULO 2 - A TEORIA DA ORGANIZAÇÃO INDUSTRIAL E A NOVA ECONOMIA INSTITUCIONAL

2.1. Considerações Iniciais

As mudanças estruturais e institucionais dos setores de infra-estrutura,

principalmente aqueles organizados sob a forma de rede, objetivam conferir a esses setores um grau

maior de competição, a fim de alcançar eficiência econômica. É nesse contexto que se insere a

reforma da indústria de energia elétrica que vem ocorrendo nas principais economias do mundo. Tal

reforma, além de gerar um novo aparato regulatório e institucional, vem acompanhada, a despeito

de raras exceções, de um processo intenso de privatização.

As reformas têm suscitado uma série de controvérsias a respeito dos modelos de

regulação e competição utilizados pelos países. Essas discussões ultrapassam o ambiente

acadêmico, tomando lugar na imprensa internacional, e constituindo-se em objeto de preocupação e

intervenção por parte dos governos. Cita-se o recente caso da crise do mercado de energia elétrica

da Califórnia (2000-2001), e da recente crise de oferta de energia no Brasil (2001-2001), além de

problemas isolados na Argentina (2000), Nova Zelândia (2001), Inglaterra (2000-2001) e outros.

O diagnóstico recorrente nos estudos realizados sobre a crise dos sistemas elétricos

em âmbito internacional é aquele que aponta: a) existência de atraso no processo de implementação

de alguns mercados, estando este incompleto; b) erro de implementação dos modelos propostos; ou,

ainda, c) desenhos inadequados dos modelos. Por essa razão, os investimentos tendem a não ocorrer

e os objetivos de competição não são alcançados, seja pela alta concentração da indústria, seja pelo

comportamento estratégico e exercício de poder de mercado por parte dos agentes, os quais não

possuem mecanismo de incentivo suficiente, dada a fragilidade do modelo regulatório, o que tende

a agravar a crise ou mesmo, como no caso da Califórnia, provocar a própria crise.

É neste ambiente que se incorpora a discussão ora proposta para a Indústria de

Energia Elétrica Brasileira e o seu modelo de mercado. A próxima seção apresenta a abordagem da

Nova Economia Institucional, com destaque para a estrutura de governança.

13

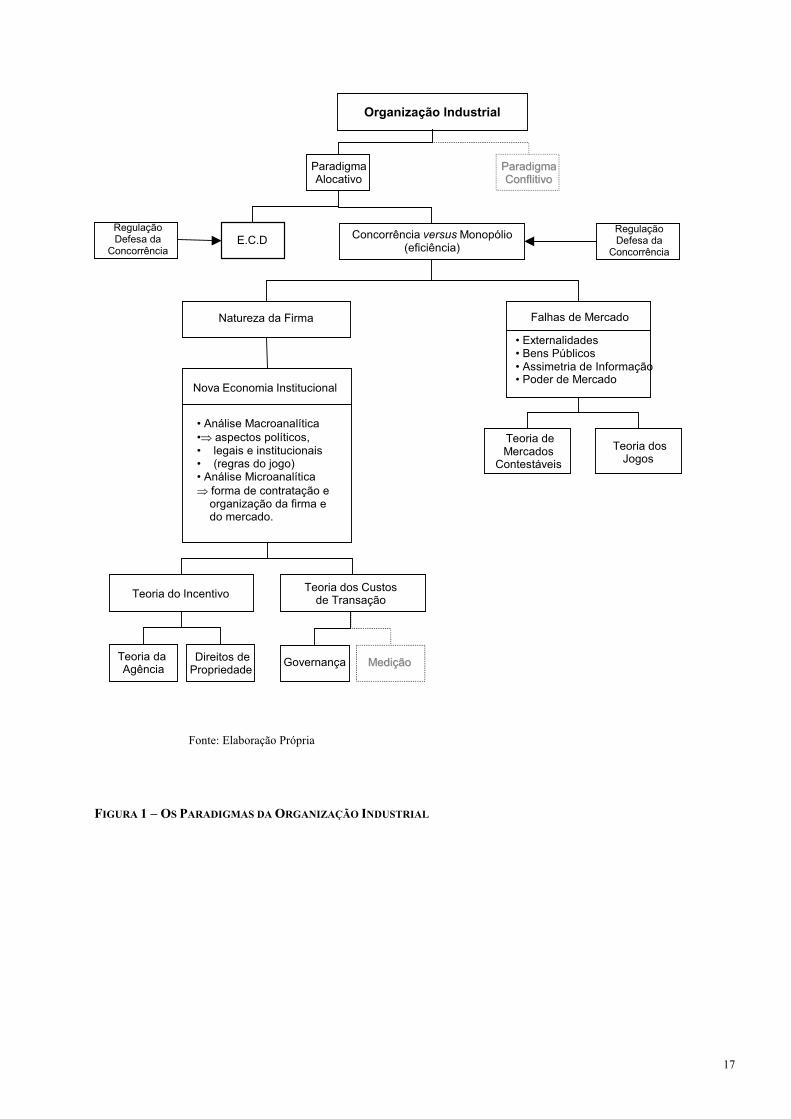

2.2. Os Principais Estudos da Organização Industrial

Desenvolvida a partir dos anos 30, a Economia Industrial ou Teoria da Organização

Industrial tem sua base teórica nos modelos da microeconomia tradicional, diferenciando-se desta a

partir de análises empíricas associadas às estruturas de mercados e das interações entre firmas.

Nesse sentido, uma abordagem mais aprofundada com relação ao comportamento das firmas e seu

desempenho no mercado vem sendo feita pela Organização Industrial em detrimento da análise

simplista da firma e do mercado. São pontos de agenda de estudo desta teoria o problema dos custos

e ajuste de preços, a informação imperfeita e ilimitada, o papel das barreiras à entrada/saída de

novas firmas no mercado, o papel do governo e da regulamentação dos mercados, a incerteza com

relação ao futuro, a relevância da concorrência potencial nos mercados ditos contestáveis, o limite

da racionalidade dos agentes em termos de colher e processar as informações disponíveis, e ainda o

comportamento oportunista desses agentes, o poder de mercado dos oligopólios e suas estratégias

competitivas num contexto de jogo, desenvolvido pela Teoria dos Jogos [Tirole, (1998); Scherer &

Ross (1990)].

Os modelos da microeconomia tradicional apresentam um grau de abstração e de

formalidade que não deixam espaço para a análise empírica do desempenho das firmas no mercado,

para o papel das políticas públicas e nem mesmo para as condições institucionais de cada firma

individualmente (Kon, 1994). Dessa forma, questões importantes como a assimetria de informações

e o poder de mercado, servem de ponto de partida para os estudos da Organização Industrial, que

evoluem basicamente a partir de duas vertentes fundamentais: a vertente da alocação de recursos,

ou vertente alocativa e a vertente de conflito de poder, ou conflitiva. Esta última abrange,

principalmente, os estudos do processo de acumulação capitalista, enfatizando de forma

radicalmente crítica a presença de monopólio, tendo como centro de análise o sentido marxista do

desenvolvimento do capitalismo (Berni, 1990).

A vertente da alocação dos recursos apresentada pela Organização Industrial se

ramifica em duas abordagens principais: o paradigma concorrência versus monopólio e o paradigma

Estrutura, Conduta e Desempenho. Ambas as abordagens têm como principal ponto de chegada a

eficiência econômica, ou a ausência desta (Scherer & Ross, 1990).

Na análise econômica, basicamente três conceitos de eficiência são utilizados:

produtiva, distributiva e alocativa; podendo um quarto ser acrescentado, a eficiência seletiva. O

primeiro consiste na utilização, com máximo rendimento e mínimo custo, da estrutura produtiva

instalada e sua respectiva tecnologia. O segundo refere-se à capacidade de eliminação, por meio da

14

concorrência ou outro dispositivo, de rendas monopólicas ou outros ganhos temporários por parte

de agentes individuais, de forma que os preços tendem a ser menor no mercado, tendo em vista a

competição entre os agentes. O terceiro tornou-se praticamente sinônimo de eficiência econômica,

tendo sua origem no Ótimo de Pareto, onde se considera que o máximo de transações é alcançado,

que maior renda é gerada e que os agentes estão em um grau ótimo de satisfação, pois não podem

melhorar sua situação sem prejudicar a de outro (Vinhaes, 1999). O último, a eficiência seletiva,

apresenta-se como um conceito alternativo à natureza estática do ótimo paretiano, e tem base na

interpretação neo-schumpeteriana que focaliza o mercado como ambiente seletivo, e em

conseqüência permite definir seu atributo de eficiência seletiva, isto é, sua capacidade enquanto

ambiente competitivo de induzir e de ‘selecionar’ inovações de produto e de processo que possam

levar à eventual redução futura de custos e preços e à melhoria de qualidade dos produtos” (Possas

et alii, 1997)10.

Quando se refere ao papel de uma agência reguladora, o que Possas sugere para o

órgão regulador, diante de uma análise “mais dinâmica”, é que este faça uma intervenção de forma

a considerar o trade-off entre concorrência e eficiência econômica (Vinhaes, 1999).

Como já ficou dito, a discussão de eficiência econômica encontra campo fértil na

Teoria da Organização Industrial na análise de concorrência versus monopólio. Nesta vertente, diz-

se que existe eficiência no sentido econômico quando esta se divide em alocativa, produtiva e

distributiva, as quais em geral resultam de mercados competitivos. Por outro lado, a existência de

monopólios e, portanto de ineficiência, ocorre quando os preços são superiores aos custos

marginais, e neste caso o grau de ineficiência pode ser medido pelo peso morto do monopólio,

situação em que consumidores e produtores não conseguem se apropriar do excedente.

Na análise do modelo de Estrutura, Conduta e Desempenho proposto por Mason em

1939, principal referência e marco do surgimento da OI como um ramo da economia separado da

microeconomia tradicional, os fundamentos desse paradigma estão em estudos de casos das

estratégias empresariais, o que demonstra um empirismo geralmente relegado pela teoria

microeconômica tradicional.

10 “Nas condições de um ambiente econômico inovativo, como já havia destacado J. Schumpeter, margens de lucratividade acima do nível competitivo podem ser não só toleráveis, mas até certo ponto mesmo desejáveis, de forma a viabilizar investimentos em P&D e em outros ativos de maior ou menor risco. O mínimo de que se necessita paraintroduzir tais elementos dinâmicos na análise e na política regulatória é levar em conta, no referencial analítico, umtrade off intertemporal entre rentabilidade (e portanto preços), vale dizer eficiência (alocativa) presente, e eficiência(seletiva) futura, expressa na expectativa de novos e melhores produtos e processos (Possas et alii,1997:1448)”.

15

A abordagem da concorrência versus monopólio, ou teoria dos preços, utiliza

modelos microeconômicos para explicar a conduta das firmas e a estrutura de mercado, partindo da

análise dos incentivos econômicos que levam indivíduos e firmas a enfrentarem o fenômeno dos

mercados. Nos últimos anos, três aplicações dessa teoria vêm ganhando substancial suporte: a

Economia dos Custos de Transação, a Teoria dos Jogos11 e a Teoria de Mercados Contestáveis

(Eaton & Eaton, 1999). Essas aplicações guardam certa interface com o modelo Estrutura, Conduta

e Desempenho, tendo em vista que, os principais problemas abordados pelas teorias mais recentes

de alguma forma, foram antecipados e fundamentados principalmente em Mason (1939), citado por

Bain (1956) e Scherer (1990) em contribuições substanciais na direção apontada por esse autor.

Mesmo as chamadas teorias alternativas do campo da microeconomia discutem com maior ênfase

alguns dos problemas já levantados por Mason no modelo ECD. A figura 1 a seguir mostra os

principais referenciais teóricos da Organização Industrial e a interrelação entre eles12.

11 Destaca-se que a Teoria dos Jogosdo ponto de vista matématico, não passa de vários problemas de otimizaçãosimultâneos que se inter-relacionam e portanto, vêm sendo um importante instrumento de análise para os estudos da OI, alguns estudos da Teoria do Incentivo, por exemplo, utilizam deste instrumento.12 Não se pretende aqui fazer uma análise exaustiva de todos os estudos da Organização Industrial, descrever-se-á apenas os referenciais mais importantes para a elaboração do trabalho, para maior detalhamento dos demais temas ver Tirole (1998), Viscusi & Vernon (1995), Mas-Collel et alii (1995), Scherer & Ross (1990), Eaton & Eaton (1999).

16

Organização Industrial

ParadigmaAlocativo

PPaarraaddiiggmmaaCCoonnfflliittiivvoo

E.C.DRegulaçãoDefesa da

Concorrência

Concorrência versus Monopólio(eficiência)

Natureza da Firma

Nova Economia Institucional

Teoria do Incentivo

Teoria da Agência

Direitos de Propriedade

Governança MMeeddiiççããoo

Falhas de Mercado

• Externalidades• Bens Públicos• Assimetria de Informação• Poder de Mercado

Teoria de Mercados

Contestáveis

Teoria dosJogos

• Análise Macroanalítica

• aspectos políticos,• legais e institucionais• (regras do jogo)• Análise Microanalítica

forma de contratação e organização da firma e do mercado.

RegulaçãoDefesa da

Concorrência

Teoria dos Custosde Transação

Fonte: Elaboração Própria

FIGURA 1 – OS PARADIGMAS DA ORGANIZAÇÃO INDUSTRIAL

17

Embora o principal referencial teórico deste trabalho esteja fundamentado na

vertente de concorrência versus monopólio, tendo em vista que será verificado o poder de mercado

com base em uma determinada estrutura de governança, uma definição mais detalhada da

abordagem E-C-D será feita a seguir, tendo em vista algumas relações feitas a essa teoria no

desenvolvimento do trabalho, principalmente no capítulo quatro, quando a apresentação da

experiência internacional de sistemas elétricos reestruturados segue a lógica do modelo ECD. As

próximas seções se encarregam de discutir os principais conceitos da abordagem concorrência

versus monopólio.

2.2.1. O Modelo Estrutura, Conduta e Desempenho

De acordo com o paradigma Estrutura, Conduta e Desempenho, a performance de

uma indústria, ou seja, o seu desempenho no mercado em produzir benefícios para os consumidores

está associada à sua estratégia ou conduta, as quais, por sua vez, dependem da estrutura de mercado

onde esteja inserida, estrutura que determina a própria competitividade do mercado13. A estrutura de

uma indústria depende de algumas condições básicas, como, por exemplo, as características da

demanda, o padrão tecnológico e as condições de entrada associadas basicamente a barreiras à

entrada e à saída. Tais condições vão determinar o número de atores participantes no mercado, no

que se refere ao número de vendedores e de compradores. Esse número, por sua vez, é que

determina o grau de competição e o poder de mercado das firmas. Se numa dada atividade

econômica o número de empresas atuantes é pequeno, diz-se que a estrutura de mercado é

concentrada, tendendo a um oligopólio ou, no limite, um monopólio, quando o número de firmas se

iguala a um [Scherer & Ross (1990); Eaton & Eaton, (1999)].

Se, por outro lado, o número de empresas atuantes é significativo, diz-se que não há

interdependência entre as decisões dessas firmas, sendo o poder de mercado também pequeno, caso

extremo da concorrência perfeita. Em essência, esse modelo consiste na concepção de que existe

uma cadeia de causalidade partindo da estrutura de mercado, por meio da conduta das empresas,

alcançando o desempenho ou performance, tanto do ponto de vista da empresa, quanto do mercado.

A Figura 2, a seguir, sintetiza o modelo Estrutura, Conduta e Desempenho e mostra suas principais

relações.

13 Mason destaca, em seu trabalho, as firmas oligopolistas, o que lhe permite considerações com a interdependência das decisões e ações destas firmas, abrindo espaço para a discussão da Teoria dos Jogos.

18

Condições BásicasDemandaElasticidades da Demanda, Sazonalidade,Bens substitutos, Taxa de Crescimento do mercadoLocalização, Volume de encomendas e outros.ProduçãoTecnologia, Matérias primas,Sindicalização, Localização,Durabilidade dos Produtos,Economias de Escala, Economias de Escopo e outros.

Estrutura

Número de compradores e vendedoresBarreiras à entrada de novas firmasDiferenciação do ProdutoIntegração VerticalDiversificação

Políticas do Governo

RegulaçãoLeis AntitrusteBarreiras Legais à entradaTarifas e SubsídiosIncentivos a investimentosIncentivos a empregoPolíticas Macroeconômicas

DesempenhoPreçosEficiência ProdutivaEficiência AlocativaEquidadeQualidade do ProdutoProgresso Técnico Lucros

CondutaEscolha de ProdutosPesquisa e DesenvolvimentoFormação de PreçosInvestimento ProdutivoTáticas LegaisEscolha do ProdutoColusãoCooperação e Contratos

Fonte: Perloff; Veld (1994)

FIGURA 2 – SÍNTESE DO MODELO ESTRUTURA, CONDUTA E DESEMPENHO

As relações apresentadas na figura 2 envolvem uma interdependência complexa, o

desempenho econômico, neste modelo, é visto como uma variável dependente das intervenções

sobre a estrutura de mercado e a conduta das firmas, o que caracteriza a importante contribuição da

19

OI, enquanto sinalizador para as políticas públicas. Se, por exemplo, políticas regulatórias forem

adotadas, seja no âmbito da regulação, seja nas políticas antitruste, estas podem afetar o número de

produtores em uma indústria, seu tamanho e nível das barreiras à entrada; por outro lado, empresas

de uma indústria podem influenciar as políticas visando obter maiores lucros.

Entretanto, embora as empresas tenham autonomia para traçar sua conduta a partir de

um “leque” de estratégias, estas não são determinadas pela estrutura de mercado na qual a empresa

está inserida. Em certos momentos a própria conduta pode ser um fator determinante, pois pode

ocorrer que lucros monopolistas e barreiras à entrada induzam ao aparecimento de novos produtos

substitutos e/ou novas indústrias, afetando a demanda inicial do monopolista. Tal conclusão mostra

um importante ponto de crítica desse modelo, o caráter unidirecional da causalidade assumida da

estrutura para a conduta, o que traduz em uma abordagem estruturalista, desconsiderando as

influências exercidas no sentido inverso, ou seja, da conduta para a estrutura, conforme sugerido

pelas setas em sentido contrário.

No que se refere à lei antitruste, a análise do modelo ECD se pauta, geralmente, pela

idéia de que a estrutura determina a conduta e esta o desempenho, levando à suposição, bastante

salutar para as análises de Regulação e Defesa da Concorrência, de que uma maior concentração na

oferta, ou seja, estrutura, implica maior probabilidade de colusão (resultado de conduta ou

estratégia), e, portanto preços e lucros mais elevados. O trabalho de Bain (1956) faz grande

contribuição no que se refere às barreiras à entrada, mostrando que elas, quando elevadas, deixam

espaço para o exercício do poder de monopólio. E se, ao contrário, as barreiras são baixas, as firmas

têm pouco espaço para exercer seu poder e aumentar os preços acima dos custos marginais.

Uma vez que permite identificar quais elementos das estruturas de mercado ou

prática das empresas são danosas à concorrência, o paradigma de ECD torna-se fundamental para as

políticas públicas, possibilitando que façam uso da lei antitruste, por intermédio de políticas de

defesa da concorrência, a fim de atenuar as “ineficiências” causadas pelo poder de mercado.

Embora tenha sido o principal instrumento de intervenção sobre os mercados na área antitruste até o

final dos anos 1970, essa teoria tem sido colocada em xeque, dado o uso crescente da análise

estratégica de Teoria dos Jogos; e das leis antitruste pela escola de Chicago. Essas correntes

apontam três pontos críticos na teoria:

1) a consideração da estrutura de mercado como uma variável exógena, pois esta

passa por revolução tecnológica intensa; 2) o seu caráter estático; e 3) ausência de uma teoria

consolidada.

20

2.2.2. A Abordagem Concorrência versus Monopólio

Com o objetivo de examinar o grau de eficiência econômica das estruturas de

mercado, os primeiros estudos baseados na análise de concorrência versus monopólio apresentavam

três linhas principais: o modelo de concorrência aceitável, a análise econômica do second-best e a

eficiência não alocativa (eficiência X). Apresentada por Clark (1940), citado por Oliveria (1998), a

abordagem teórica da concorrência aceitável tem seu fundamento na presença de elementos de

competição dentro de uma estrutura de mercado aparentemente monopolizada ou oligopolizada14. O

principal pressuposto do modelo é que, embora a firma possa ter um potencial poder de mercado,

esta não o utiliza em sua totalidade, abstendo-se de causar desempenho ruim no mercado. A análise

de second-best contrasta com a análise de first-best, reconhecida esta como o Ótimo de Pareto. No

sistema de second-best, pelo menos uma das premissas do ótimo pareteano é violada. Entretanto, tal

teoria vem servindo de pano de fundo para a intervenção governamental em algumas indústrias

específicas. O problema da não eficiência alocativa foi abordado por Leibenstein (1966), baseando-

se na relação entre os insumos e a produção de uma determinada firma. A ausência da eficiência se

mostraria principalmente nos contratos de trabalho incompletos, na falta de conhecimento dos

fatores de produção e da sua ausência em determinados mercados, e a incerteza que leva as firmas a

cooperar com outras nas técnicas de produção.

Em um estágio mais desenvolvido de análise, a preocupação com a eficiência no

âmbito da abordagem concorrência versus monopólio aponta para o estudo da natureza econômica

da firma e das falhas de mercado. Na análise da natureza da firma, a firma ou instituição se mostra

como uma alternativa superior de organização, capaz de oferecer solução eficiente para a alocação

de recursos, ou, no limite, serve para explicar a causa do não funcionamento das instituições

formadas nos mercados. Essa análise marca o desenvolvimento da Nova Economia Institucional,

que tem sua base no estudo da Teoria dos Custos de Transação e na Teoria do Incentivo,

referenciais amplamente difundidos pela Organização Industrial, principalmente nos últimos dez

anos. As falhas de mercado, por sua vez, identificadas como as principais causas dos desvios de

eficiência nos mercados, foram apresentadas como uma alternativa metodológica para o estudo da

regulação dos mercados e, portanto, para as políticas remediadoras das imperfeições do mercado. O

estudo das falhas de mercado resultantes, sobretudo da existência de externalidades, informação

assimétrica, bem público e poder de mercado, deram importante suporte para o desenvolvimento da

14 Não se observa no estudo de Clark a análise da estrutura de mercado e tão pouco a conduta da firma, e sim o seudesempenho em termos de preços fixados, lucros obtidos ou progresso tecnológico.

21

Teoria dos Jogos e a Teoria de Mercados Contestáveis. Estas teorias trazem importantes

contribuições para a regulação dos mercados e defesa da concorrência. A próxima seção apresenta

as principais discussões a respeito das falhas de mercado e dos desvios de eficiência.

2.2.3. Falhas de Mercado e Desvio de Eficiência

A Organização Industrial tem uma forte abordagem institucional, na medida em que