Embed Size (px)

Citation preview

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

1

O USO DE REDES NEURAIS EM AVALIAÇÃO DE RISCOS DE INADIMPLÊNCIA

Fernando C. de Almeida*

Professor da Faculdade de Economia Administração e Contabilidade da Universidade de Sã[email protected]: 814-5047

Pascal DumontierProfessor da Ecóle Supérieure des Affaires - Grenoble - Franç[email protected]

Diversos estudos tem explorado o uso de redes neurais na avaliação de riscos de inadimplência nosúltimos anos (DE ALMEIDA 1993; WILSON & SHARDA 1994; PODDIG 1995; etc.). No entantoa concepção e análise de redes neurais através de métodos estruturados, bem como as dificuldadesencontradas em sua utilização são pouco discutidas. A construção das redes neurais tem sido feitanormalmente baseada na sensibilidade e experiência do pesquisador (ABELEM, PACHECO &VELLASCO 1995).

Este estudo propõe uma abordagem estruturada de exploração de redes neurais para avaliação deriscos de inadimplência avaliando o setor de transporte de carga rodoviário francês.

1. Sistemas de Informação na Empresas: Avaliação de Riscos deInadimplência e Redes Neurais

O uso de um sistema de redes neurais para avaliação de riscos de inadimplência por exemplo paraavaliação do risco de concessão de crédito tem muitas implicações estratégicas e organizacionais parauma empresa.

O Uso Estratégico das Redes Neurais

Desde ALTMAN (1968) a avaliação de riscos de inadimplência é usualmente apoiada eminstrumentos como o modelo ZETA desenvolvido através do uso de uma análise discriminantemultivariada (ALTMAN, HALDEMAN & NARAYANAN 1977), ou através de regressão logística(OHLSON 1980; JOHNSEN & MELICHER 1995).

* Agradecemos ao CNPq pelo apoio às nossas pesquisas. Agradecemos igualmente a FEA/USP por nos acolher comopesquisador. Agradecemos ao professor Jean-Claude Courbon pelo seu grande apoio à nossa pesquisa de doutorado.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

2

O uso de novas tecnologias de informação como redes neurais na área de crédito começa a sertambém explorado na literatura e pode ser fonte de vantagem competitiva para uma empresa.

A VISA International, Inc. desenvolveu um sistema baseado em redes neurais para detecção defraudes com cartões de crédito. Ainda em fase piloto em 15 instituições bancárias, este sistema tempossibilitado uma economia com fraudes de cartão de US$ 2 milhões de dólares após um ano(CLASSE 1995). O Mellon Bank, uma instituição de US$ 31 bilhões em ativos, relata umaeconomia de US$ 500 mil desde que começou a utilizar também um sistema de redes neurais paradetecção de fraudes com cartões (PURCELL 1994).

Os sistemas da VISA ou do Mellon Bank apresentam interessantes aspectos estratégicos: o melhordesempenho das redes neurais fornece aos bancos informações privilegiadas em relação a seusconcorrentes. O sistema permite reduzir os custos gerados por créditos não reembolsados. O sistemaé também uma fonte de diferenciação: uma vez que o bloqueio do cartão roubado é feito maisrapidamente, um serviço mais adequado é oferecido aos clientes.

Redes Neurais no Tratamento da Informação

Dada a complexidade crescente do ambiente no qual as empresas estão inseridas, é necessário buscarinformações além de suas fronteira de maneira prospectiva à procura de obtenção de vantagemcompetitiva.

Os seguintes pontos enfatizam a importância da informação (LESCA & DE ALMEIDA, 1994):

### A informação permite reduzir a incerteza nos processos de tomada de decisão aumentandosua qualidade e eficácia;

### Aumenta o valor agregado de produtos e serviços;

Entendemos que uma rede neural é um instrumento que permite a uma empresa explorar seuambiente de maneira privilegiada e assegurar sua perenidade, transformando dados em informaçãoútil à tomada de decisão, aumentando o valor agregado dos seus produtos e serviços.

2. Redes Neurais

As redes neurais artificiais reproduzem o funcionamento do cérebro de maneira simplificada. Noçõessobre o funcionamento da memória, como por exemplo, princípios associativos ou capacidade deaprendizado, inspiram os modelos de redes neurais artificiais (KOHONEN, 1988). O uso de técnicasde representação do conhecimento sobre avaliação de riscos de inadimplência é de especial interesse,pois essas técnicas podem tratar não apenas dados quantitativos, que é o caso dos métodosestatísticos, mas também dados qualitativos.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

3

Redes Feed-forward

Diversos modelos de redes neurais são encontrados na literatura (STANLEY, 1990). Os modelos sãodivididos em dois grupos principais: redes feed-forward e redes feed-backward. Uma rede neuralcompreende um conjunto de nós interligados. Esses dois modelos diferem quanto à maneira pela qualestes nós, os neurônios, se interligam para transmitir a informação. Em redes feed-backward háapenas uma camada de neurônios e todos os neurônios são interligados entre si.

Nesta pesquisa foram utilizadas redes feed-forward. Neste tipo de rede várias camadas sãoorganizadas horizontalmente (figura 1). Cada neurônio se conecta e envia informação para todos osneurônios da camada seguinte. Neurônios pertencentes à mesma camada não são interligados. Estasredes são freqüentemente constituídas de três camadas: a camada de entrada com os neurônios deentrada, a camada intermediária com os neurônios intermediários e a camada de saída com osneurônios de saída. Os neurônios de entrada introduzem informação na rede. Os neurônios de saídatransmitem as respostas da rede. Neurônios e camadas intermediárias são colocados entre as camadasde entrada e saída.

O modelo de retro-propagação é um modelo feed-forward sendo o modelo mais conhecido ereferenciado na literatura (SHARDA 1994).

Este estudo usa um modelo de retro-propagação baseado nos Modelos de ProcessamentoDistribuído Paralelo propostos por RUMELHART et al. (1986). A propagação de informaçãoatravés da rede é efetuada como se segue (Fig. 1): os valores de entrada são transmitidos de umacamada para a outra e transformados através de pesos de conexões entre os neurônios (Wji: peso daconexão entre o neurônio I e neurônio J). A rede acumula seu conhecimento através dos pesos deconexão.

Figura 1.- Propagação de sinais na rede neural .

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

4

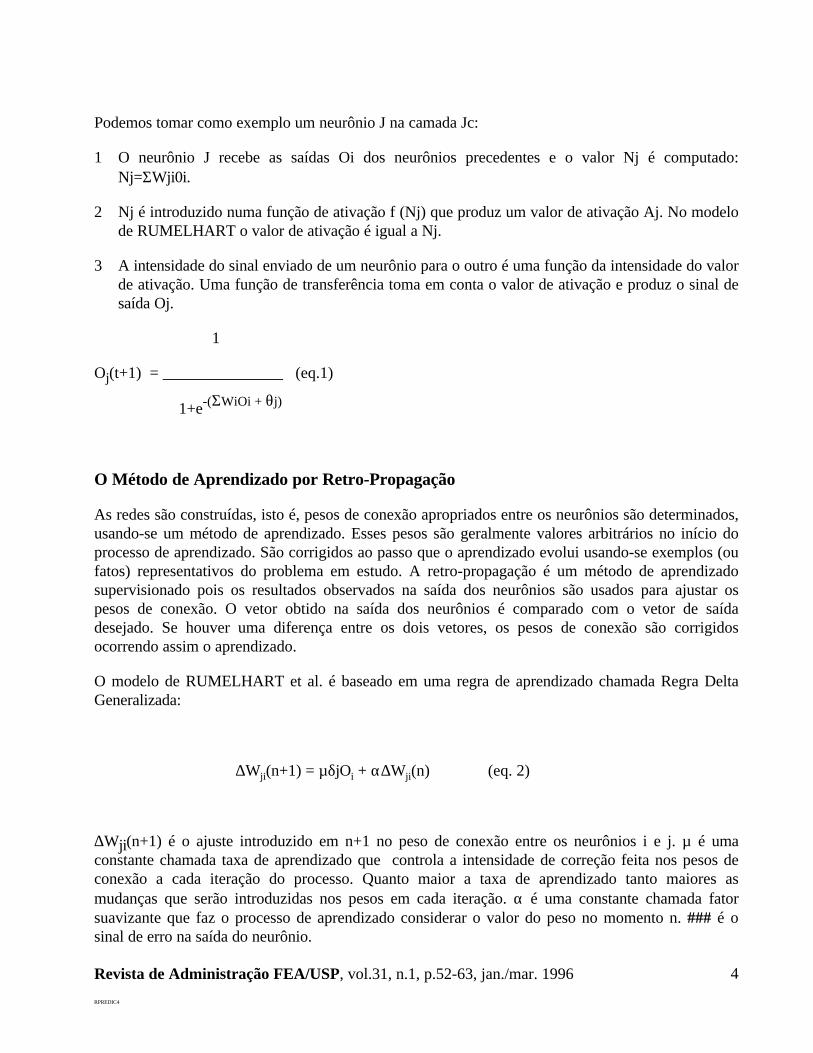

Podemos tomar como exemplo um neurônio J na camada Jc:

1 O neurônio J recebe as saídas Oi dos neurônios precedentes e o valor Nj é computado:Nj=ΣWji0i.

2 Nj é introduzido numa função de ativação f (Nj) que produz um valor de ativação Aj. No modelode RUMELHART o valor de ativação é igual a Nj.

3 A intensidade do sinal enviado de um neurônio para o outro é uma função da intensidade do valorde ativação. Uma função de transferência toma em conta o valor de ativação e produz o sinal desaída Oj.

1

Oj(t+1) = _______________ (eq.1)

1+e-(ΣWiOi + θj)

O Método de Aprendizado por Retro-Propagação

As redes são construídas, isto é, pesos de conexão apropriados entre os neurônios são determinados,usando-se um método de aprendizado. Esses pesos são geralmente valores arbitrários no início doprocesso de aprendizado. São corrigidos ao passo que o aprendizado evolui usando-se exemplos (oufatos) representativos do problema em estudo. A retro-propagação é um método de aprendizadosupervisionado pois os resultados observados na saída dos neurônios são usados para ajustar ospesos de conexão. O vetor obtido na saída dos neurônios é comparado com o vetor de saídadesejado. Se houver uma diferença entre os dois vetores, os pesos de conexão são corrigidosocorrendo assim o aprendizado.

O modelo de RUMELHART et al. é baseado em uma regra de aprendizado chamada Regra DeltaGeneralizada:

∆Wji(n+1) = µδjOi + α∆Wji(n) (eq. 2)

∆Wji(n+1) é o ajuste introduzido em n+1 no peso de conexão entre os neurônios i e j. µ é umaconstante chamada taxa de aprendizado que controla a intensidade de correção feita nos pesos deconexão a cada iteração do processo. Quanto maior a taxa de aprendizado tanto maiores asmudanças que serão introduzidas nos pesos em cada iteração. α é uma constante chamada fatorsuavizante que faz o processo de aprendizado considerar o valor do peso no momento n. ### é osinal de erro na saída do neurônio.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

5

3. Análise de Riscos de Inadimplência - Visão Geral do Processo

A maioria dos modelos de avaliação de riscos de inadimplência são construídos usando-se amostraspareadas: uma parte da amostra contem informações sobre empresas inadimplentes; a outra partecontem informações sobre empresas não inadimplentes. Variáveis são então selecionadas segundo seuinteresse potencial na avaliação de riscos de inadimplência. Um método estatístico é então usado paradesenvolver um modelo discriminante (i.e., uma combinação de variáveis que melhor distingua osdois tipos de empresa). Finalmente o sucesso da discriminação é avaliado através de uma amostra decontrole (i.e., uma amostra diferente da usada para obter o modelo).

4. Análise Quantitativa

Seleção de Amostras e Coleta de Dados

A amostragem de dados deste estudo consiste de 2736 empresas francesas pertencentes à indústria detransportes incluindo 114 empresas inadimplentes no período 1988-1990. A definição deinadimplência adotada neste estudo é puramente legal: empresas inadimplentes são aquelas cujafalência foi sancionada por procedimentos judiciais.

Devido à falta de fundamentos teóricos sobre as variáveis que são relevantes para a avaliação deriscos de inadimplência, as variáveis preditivas foram selecionadas segundo seu sucesso em estudosanteriores (DUMONTIER 1990). Dois conjuntos de índices financeiros disponíveis um e dois anosantes da inadimplência foram usados. O primeiro conjunto de índices contém apenas seis variáveis(R1, R2, R3, R4, R6, R12). Seis outros índices são introduzidos para se obter o segundo conjunto(ver tabela 1). Devido à disponibilidade de dados, 322 empresas foram excluídas da amostrageminicial. Portanto a amostragem final consiste de 76 empresas inadimplentes e 2338 não inadimplentes.

R1 = Receitas Liquidas/Total Ativo R7 = Receita Operacional/Total AtivoR2 = Total de Dívidas/Total Ativo R8 = Vendas/Ativo FixoR3 = Disponibilidades/Receitas Líquidas R9 = Disponibilidades/Total AtivoR4 = Ativo Circulante/Passivo Circulante R10= Estoques/VendasR5 = Receita Operacional/Encargos Financeiros R11= Estoques/Contas a ReceberR6 = Receita Total/Total Ativo R12= log(Total Ativo)

Tabela 1 - Índices Selecionados

Escolha de um Método Estatístico

A identificação de características que permitam distinguir empresas inadimplentes de nãoinadimplentes tem pelo menos dois fatores críticos: i) devido à falta de teoria sobre falência, emqualquer escolha de variáveis preditivas que se faça pode ocorrer a desconsideração de algumasvariáveis importantes; ii) relações complexas entre as variáveis preditivas podem alterar a capacidadede previsão dos modelos. Como as redes neurais tem capacidade de tratar dados incompletos e com

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

6

distorções e produzir resultados satisfatórios a partir de generalizações, espera-se que estas possamobter um bom desempenho na avaliação de riscos de inadimplência. Porém, a fim de avaliar odesempenho das redes neurais, seu poder discriminante é aqui comparado com uma regressãologística (LOGIT). Optou-se pela regressão logística ao invés de outras análises mais comuns como aanálise discriminante multivariada pois esta regressão é no mínimo tão eficiente quanto umaclassificação linear, mesmo quando todas as hipóteses da análise discriminante são satisfeitas (PRESS& WILSON 1978).

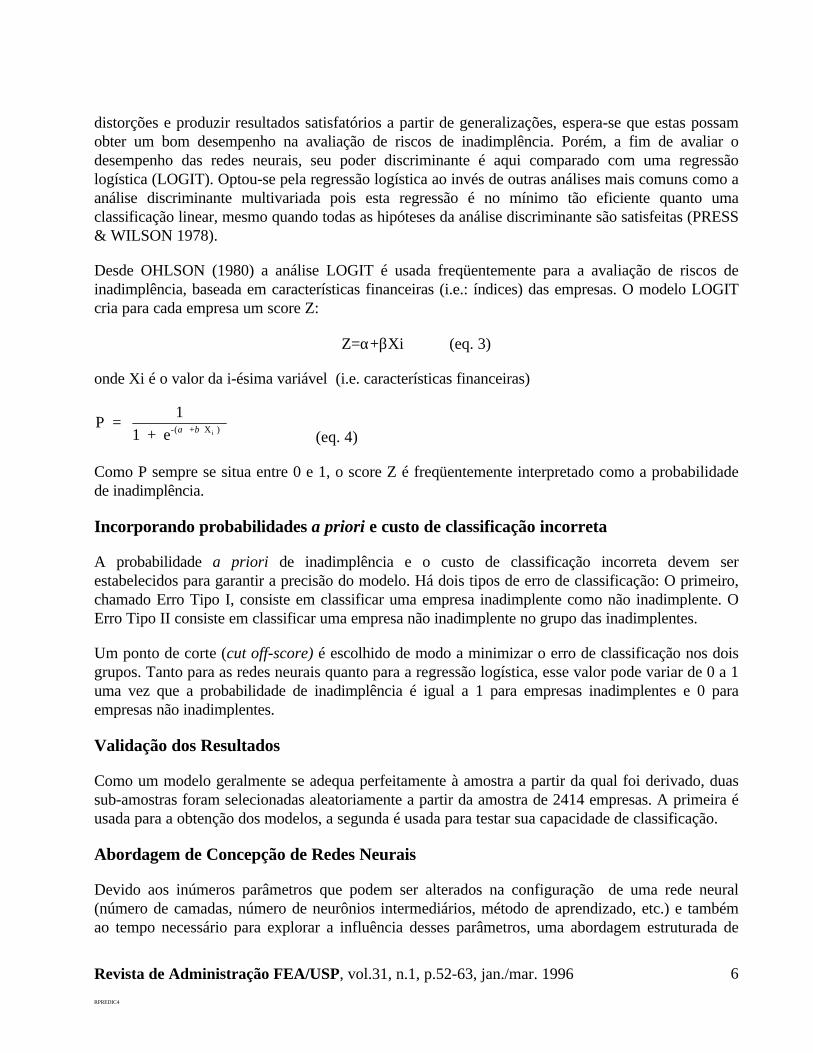

Desde OHLSON (1980) a análise LOGIT é usada freqüentemente para a avaliação de riscos deinadimplência, baseada em características financeiras (i.e.: índices) das empresas. O modelo LOGITcria para cada empresa um score Z:

Z=α+βXi (eq. 3)

onde Xi é o valor da i-ésima variável (i.e. características financeiras)

P = 1

1 + e -( + X i α β ) (eq. 4)

Como P sempre se situa entre 0 e 1, o score Z é freqüentemente interpretado como a probabilidadede inadimplência.

Incorporando probabilidades a priori e custo de classificação incorreta

A probabilidade a priori de inadimplência e o custo de classificação incorreta devem serestabelecidos para garantir a precisão do modelo. Há dois tipos de erro de classificação: O primeiro,chamado Erro Tipo I, consiste em classificar uma empresa inadimplente como não inadimplente. OErro Tipo II consiste em classificar uma empresa não inadimplente no grupo das inadimplentes.

Um ponto de corte (cut off-score) é escolhido de modo a minimizar o erro de classificação nos doisgrupos. Tanto para as redes neurais quanto para a regressão logística, esse valor pode variar de 0 a 1uma vez que a probabilidade de inadimplência é igual a 1 para empresas inadimplentes e 0 paraempresas não inadimplentes.

Validação dos Resultados

Como um modelo geralmente se adequa perfeitamente à amostra a partir da qual foi derivado, duassub-amostras foram selecionadas aleatoriamente a partir da amostra de 2414 empresas. A primeira éusada para a obtenção dos modelos, a segunda é usada para testar sua capacidade de classificação.

Abordagem de Concepção de Redes Neurais

Devido aos inúmeros parâmetros que podem ser alterados na configuração de uma rede neural(número de camadas, número de neurônios intermediários, método de aprendizado, etc.) e tambémao tempo necessário para explorar a influência desses parâmetros, uma abordagem estruturada de

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

7

concepção de redes neurais mostra-se necessária. Normalmente os diversos pesquisadores tem selimitado à exploração de apenas algumas configurações de rede sem um critério explícito para suaescolha (TAM & KIANG 1992, ABELEM, PACHECO & VELLASCO 1995, etc.).

Existem técnicas que procuram auxiliar na identificação de uma arquitetura ideal para a rede,eliminando neurônio redundantes ou compartilhamento de pesos (HERTZ, KROGH & PALMER1991). No entanto nem sempre estas técnicas são aplicáveis a todo tipo de problema. Umaabordagem estruturada é proposta neste trabalho.

Este trabalho propõe a concepção e execução de um plano experimental para explorar a influência devários parâmetros sobre o desempenho das redes. A avaliação do plano é feita através de uma análisegráfica. As redes de melhor desempenho serão introduzidas em um portfólio a fim de determinar osriscos de inadimplência. Um portfólio de redes é um grupo de redes selecionadas de um grandenúmero de experimentos elaborados a partir do plano experimental. Este portfólio reúne umdeterminado número de redes ótimas incorporando conhecimentos sobre avaliação de riscos deinadimplência. Este portfólio pode servir como uma base de conhecimento a ser introduzido em umsistema de apoio à decisão. O fato de utilizar-se um portfólio de redes permite atenuar o erroproduzido pelo uso de apenas uma rede.

O desempenho é avaliado considerando-se a porcentagem de empresas classificadas corretamente emcada um dos dois grupos de empresas (grupo de empresa inadimplentes e grupo de nãoinadimplentes).

A abordagem proposta segue os seguintes passos:

1. Definição de um plano experimental;2. Construção das redes neurais a partir do plano experimental;3. Análise gráfica dos resultados de classificação das redes neurais;4. Identificação de um portfólio de redes.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

8

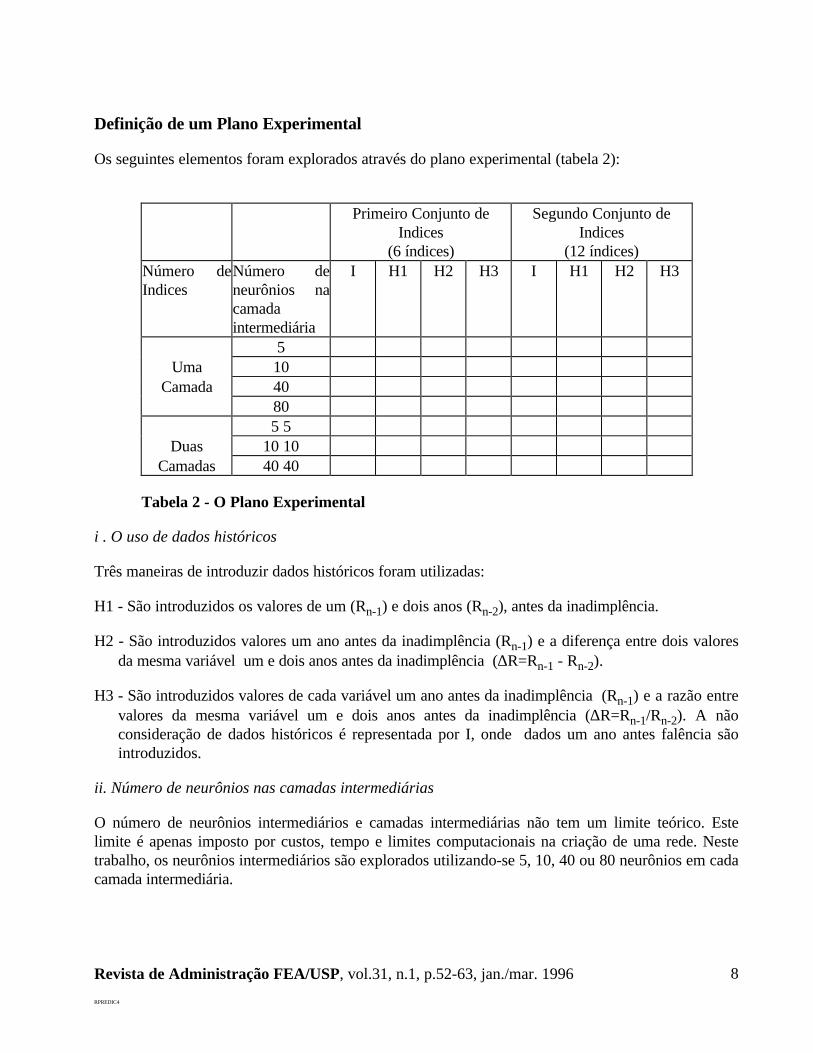

Definição de um Plano Experimental

Os seguintes elementos foram explorados através do plano experimental (tabela 2):

Primeiro Conjunto deIndices

(6 índices)

Segundo Conjunto deIndices

(12 índices)Número deIndices

Número deneurônios nacamadaintermediária

I H1 H2 H3 I H1 H2 H3

5Uma 10

Camada 40805 5

Duas 10 10Camadas 40 40

Tabela 2 - O Plano Experimental

i . O uso de dados históricos

Três maneiras de introduzir dados históricos foram utilizadas:

H1 - São introduzidos os valores de um (Rn-1) e dois anos (Rn-2), antes da inadimplência.

H2 - São introduzidos valores um ano antes da inadimplência (Rn-1) e a diferença entre dois valoresda mesma variável um e dois anos antes da inadimplência (∆R=Rn-1 - Rn-2).

H3 - São introduzidos valores de cada variável um ano antes da inadimplência (Rn-1) e a razão entrevalores da mesma variável um e dois anos antes da inadimplência (∆R=Rn-1/Rn-2). A nãoconsideração de dados históricos é representada por I, onde dados um ano antes falência sãointroduzidos.

ii. Número de neurônios nas camadas intermediárias

O número de neurônios intermediários e camadas intermediárias não tem um limite teórico. Estelimite é apenas imposto por custos, tempo e limites computacionais na criação de uma rede. Nestetrabalho, os neurônios intermediários são explorados utilizando-se 5, 10, 40 ou 80 neurônios em cadacamada intermediária.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

9

iii. Número de neurônios intermediários

Como o tempo necessário para treinar uma rede aumenta com o número de camadas, somente duascamadas intermediárias foram usadas neste trabalho. É também limitado o número de neurônios a 40no caso de redes com duas camadas intermediárias. Três configurações são testadas: i) 5 neurôniosna primeira camada intermediária e 5 na segunda, ii) 10 na primeira camada e 10 na outra, iii) 40neurônios em cada camada intermediária.

iv. Índices Preditivos

Uma vez que os índices mais relevantes para a previsão de inadimplência não são totalmenteconhecidos, duas baterias de índices são usadas.

Construção de Redes Neurais a Partir do Plano Experimental

Número de experimentos

Quanto maior for o número de experiências por célula (aproximadamente 8 minutos nas nossasexperiências), mais representativo será o plano experimental. Todavia em razão do tempo necessáriopara treinar uma rede, o número de experiências deve ser cuidadosamente avaliado. O número deexperiências neste trabalho foi limitado a 10 por configuração de rede no plano experimental (560redes criadas ao total).

A proporção entre empresas inadimplentes e não inadimplentes é de 1:3. Esta proporção foi escolhidapara aumentar a representatividade de empresas não inadimplentes nas amostras. Pode-se notar queesta proporção não é condizente com a distribuição real de empresas inadimplentes e nãoinadimplentes na população. No entanto a inclusão de mais empresas não inadimplentes teriaaumentado o tempo de aprendizado e portanto os custos computacionais.

O algoritmo de aprendizado das redes neurais poderia ter sido transformado para levar em conta aprobabilidade da inadimplência, como sugerido por TAM & KIANG (1922). No entanto o pacoteusado neste estudo não permite este tipo de correção.

Número de Iterações

Uma iteração é uma leitura completa do conjunto de dados durante o processo de aprendizado. Oprocesso de aprendizado de algumas redes neurais foi convergente (i.e.; a rede aprendeu todos osexemplos dentro da precisão fixada de 0,1). Algumas redes, porém, não convergiram depois de umcerto número de iterações. Baseado no erro médio observado1, o processo de aprendizado nestescasos foi interrompido após 1300 iterações.

1 O erro médio é o erro observado na saida de cada neurônio, dividido pelo número de neurônios e multiplicado pelonúmero total de exemplos (ou fatos) contidos na sub-amostra de teste.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

10

Automatização da experimentação

Devido ao grande número de experimentos propostos no plano experimental estes foram elaboradosatravés de um sistema desenvolvido em uma linguagem de gerenciamento de banco de dados paramicrocomputador. Esse sistema permite integrar os diferentes estágios e ferramentas (banco dedados, software de rede neural) necessários à construção das redes. Com este sistema é possívelexecutar rapidamente um grande número de testes, sem passar pelo modo interativo da ferramenta dedesenvolvimento de redes neurais. Este sistema consumiu um tempo considerável dedesenvolvimento (4500 linhas de programa em Clipper).

Análise Gráfica dos Resultados Obtidos com as Redes Neurais

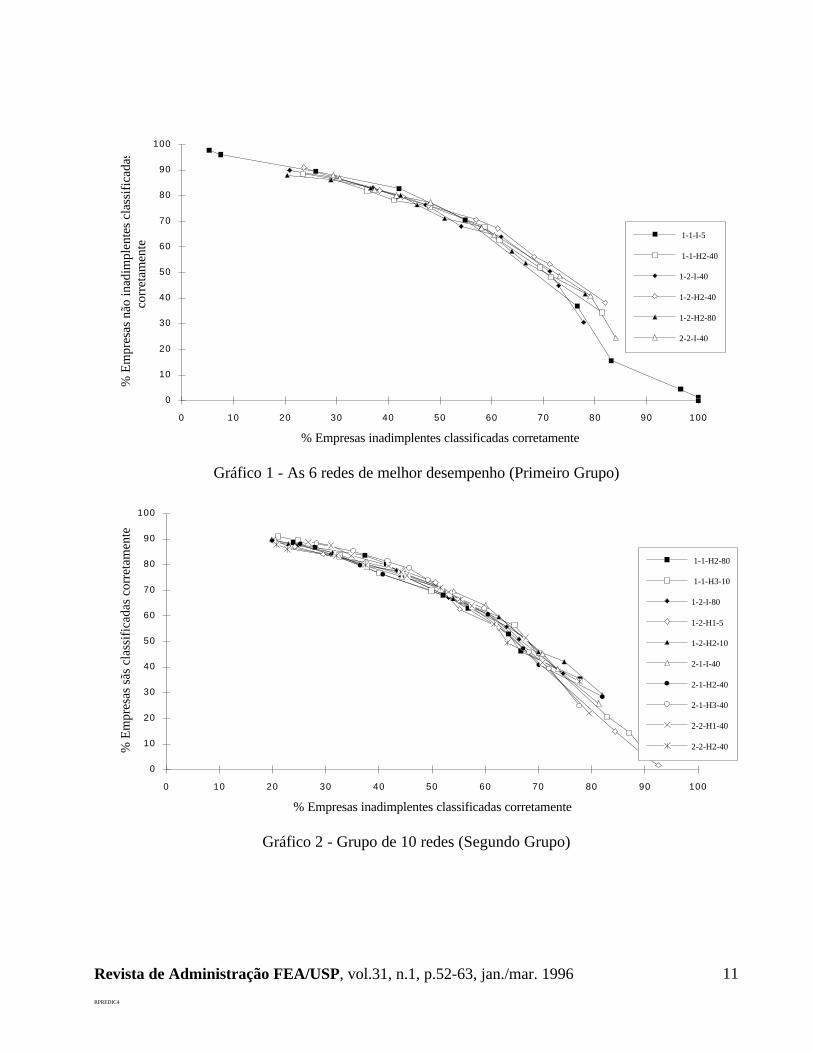

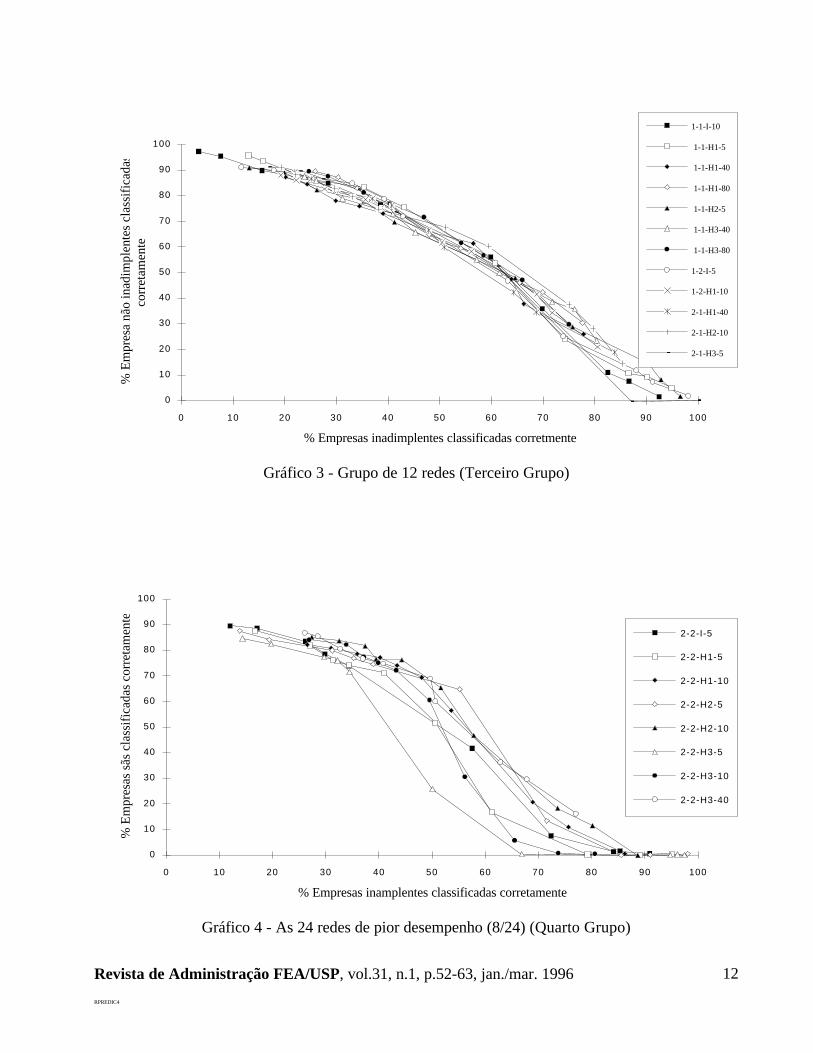

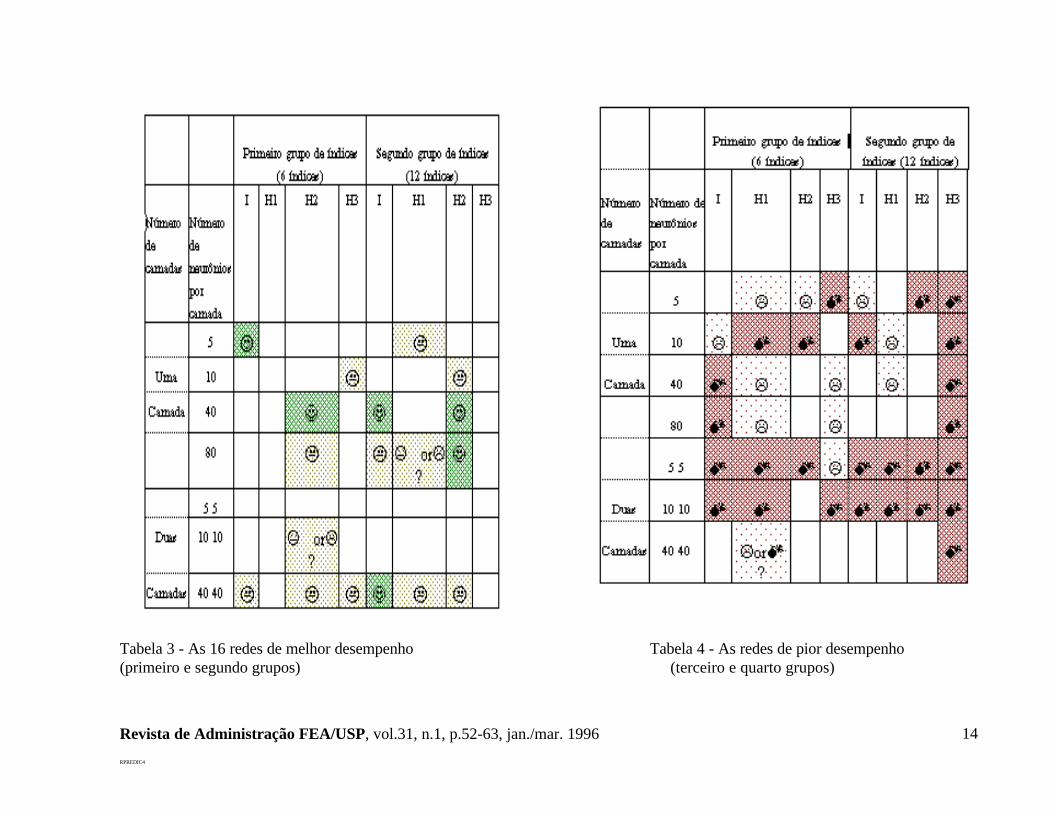

Uma análise gráfica foi elaborada para se avaliar o desempenho das redes treinadas (gráficos 1 a 4).Como foi mencionado acima, ao consideramos um ponto de corte para classificar uma empresa emdos dois grupos (inadimplente e não inadimplente) há dois tipos de erros possíveis de classificação: oErro Tipo I e o Tipo II. Através de uma análise gráfica vários pontos de corte podem serconsiderados e o desempenho da rede pode ser observado para vários níveis de erro. Os seguintespontos de corte foram usados: 0,95; 0,9; 0,7; 0,5; 0,3; 0,1; 0,05; 0,01.

Como 10 sub-amostras foram selecionadas aleatoriamente para criar 10 vezes a mesma configuraçãode redes (56 configurações no plano experimental), a média (µ) e o desvio padrão (σ) daporcentagem de empresas corretamente classificadas para cada grupo de 10 redes foram calculadospara cada uma das 56 configurações.

As redes foram reunidas em quatro grupos segundo sua semelhança de desempenho: As redes demelhor desempenho no grupo 1 com 6 redes; o grupo 2 com 10 redes, o grupo 3 com 12 redes asredes com pior desempenho no grupo 4 com 24 redes.

C-I-H-N representa a configuração da rede e os dados usados para criá-la. Por exemplo 1-2-I-5significa 1 camada intermediária (1), segundo conjunto de índices (2), sem dados históricos (I), 5neurônios na camada intermediária (5).

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

11

% Empresas inadimplentes classificadas corretamente

% E

mpr

esas

não

inad

impl

ente

s cl

assi

fica

das

corr

etam

ente

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

1-1-I-5

1-1-H2-40

1-2-I-40

1-2-H2-40

1-2-H2-80

2-2-I-40

Gráfico 1 - As 6 redes de melhor desempenho (Primeiro Grupo)

% Empresas inadimplentes classificadas corretamente

% E

mpr

esas

sãs

cla

ssif

icad

as c

orre

tam

ente

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

1-1-H2-80

1-1-H3-10

1-2-I-80

1-2-H1-5

1-2-H2-10

2-1-I-40

2-1-H2-40

2-1-H3-40

2-2-H1-40

2-2-H2-40

Gráfico 2 - Grupo de 10 redes (Segundo Grupo)

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

12

% Empresas inadimplentes classificadas corretmente

% E

mpr

esa

não

inad

impl

ente

s cl

assi

fica

das

corr

etam

ente

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

1-1-I-10

1-1-H1-5

1-1-H1-40

1-1-H1-80

1-1-H2-5

1-1-H3-40

1-1-H3-80

1-2-I-5

1-2-H1-10

2-1-H1-40

2-1-H2-10

2-1-H3-5

Gráfico 3 - Grupo de 12 redes (Terceiro Grupo)

% Empresas inamplentes classificadas corretamente

% E

mpr

esas

sãs

cla

ssif

icad

as c

orre

tam

ente

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

2-2-I-5

2-2-H1-5

2-2-H1-10

2-2-H2-5

2-2-H2-10

2-2-H3-5

2-2-H3-10

2-2-H3-40

Gráfico 4 - As 24 redes de pior desempenho (8/24) (Quarto Grupo)

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

13

Resultado da Análise Gráfica

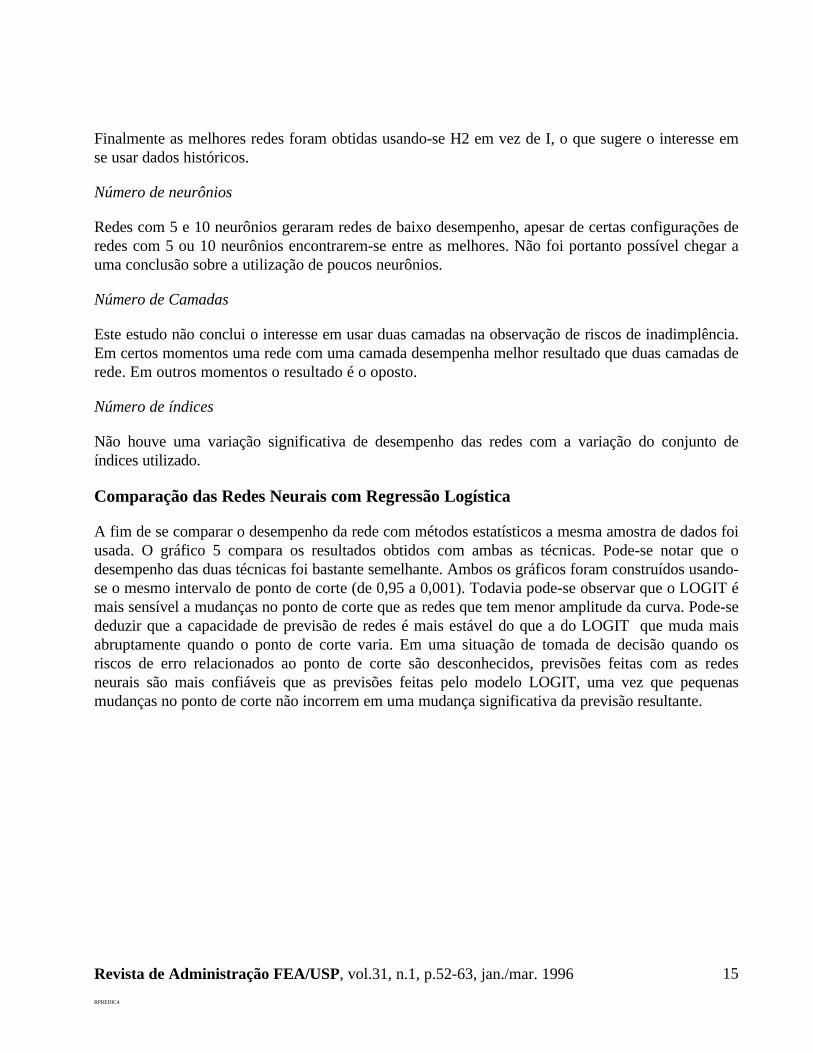

Observando-se as diferentes curvas podemos notar que não é sempre possível identificar aconfiguração de melhor desempenho. As tabelas 3 e 4 indicam 4 grupos de redes obtidos pela análisegráfica. O desempenho da configuração varia com o ponto de corte. Por isto um portfólio de 6 redesfoi identificado por conter as redes com melhor desempenho dentre as 56 estruturas exploradas.

Influência do Tipo de Estrutura no Desempenho da Rede

Pode-se notar por estes resultados que o uso sistemático de um tipo de estrutura de rede nem sempreproduziu a rede com melhor desempenho. Em outras palavras, mesmo que algumas das redes demelhor desempenho fossem obtidas usando-se 40 neurônios na camada intermediária (1-1-H2-40: 1-2-I-40; 1-2H2-40), 40 neurônios podem produzir em certos momentos redes de baixo desempenho(1-1-I-40; 1-2-H1-40, etc.). A análise gráfica e as tabelas 3 e 4 sugerem as seguintes conclusões:

Uso de Dados Históricos

Podemos observar que redes construídas com dados no formato H3 são quase sempre as de piordesempenho. H2 apresentou os melhores resultados (8 redes entre as melhores 16), superior a I(5/16), ou H1(3/16). Estes resultados sugerem conclusões interessantes. Primeiro, sugerem queusando-se a razão entre os valores dos dados históricos os resultados obtidos são insatisfatórios (H3)e sugerem que as redes são capazes por elas mesmas de encontrar as relações mais satisfatórias entreos dados nos diferentes anos (H2).

Os resultados são compatíveis com a consideração de STANLEY (1990) referente ao uso de dadoshistóricos. STANLEY sugere que melhores redes podem ser obtidas quando se usa a diferença entreo valor de 2 anos (H2) do que os quando se usa os valores por si mesmos (H1).

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

14

Tabela 3 - As 16 redes de melhor desempenho Tabela 4 - As redes de pior desempenho(primeiro e segundo grupos) (terceiro e quarto grupos)

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

15

Finalmente as melhores redes foram obtidas usando-se H2 em vez de I, o que sugere o interesse emse usar dados históricos.

Número de neurônios

Redes com 5 e 10 neurônios geraram redes de baixo desempenho, apesar de certas configurações deredes com 5 ou 10 neurônios encontrarem-se entre as melhores. Não foi portanto possível chegar auma conclusão sobre a utilização de poucos neurônios.

Número de Camadas

Este estudo não conclui o interesse em usar duas camadas na observação de riscos de inadimplência.Em certos momentos uma rede com uma camada desempenha melhor resultado que duas camadas derede. Em outros momentos o resultado é o oposto.

Número de índices

Não houve uma variação significativa de desempenho das redes com a variação do conjunto deíndices utilizado.

Comparação das Redes Neurais com Regressão Logística

A fim de se comparar o desempenho da rede com métodos estatísticos a mesma amostra de dados foiusada. O gráfico 5 compara os resultados obtidos com ambas as técnicas. Pode-se notar que odesempenho das duas técnicas foi bastante semelhante. Ambos os gráficos foram construídos usando-se o mesmo intervalo de ponto de corte (de 0,95 a 0,001). Todavia pode-se observar que o LOGIT émais sensível a mudanças no ponto de corte que as redes que tem menor amplitude da curva. Pode-sededuzir que a capacidade de previsão de redes é mais estável do que a do LOGIT que muda maisabruptamente quando o ponto de corte varia. Em uma situação de tomada de decisão quando osriscos de erro relacionados ao ponto de corte são desconhecidos, previsões feitas com as redesneurais são mais confiáveis que as previsões feitas pelo modelo LOGIT, uma vez que pequenasmudanças no ponto de corte não incorrem em uma mudança significativa da previsão resultante.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

16

% Falimentares corretamente classificadas

% S

ãs c

orr

etam

ente

cla

ssif

icad

as

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

1 0 0

0 1 0 2 0 3 0 4 0 5 0 6 0 7 0 8 0 9 0 1 0 0

1-2-H2-40

LOGIT

Gráfico 5 - Comparação entre redes neurais e Regressão Logística

5. Processo de Inadimplência

Análise do processo de falência através das redes neurais

Se por um lado a preocupação do tomador de decisão é a obtenção de uma ferramenta adequada àprevisão de inadimplência, a pesquisa em finanças se interessa principalmente em compreender osmecanismos e o processo de inadimplência.

Alguns consideram limitada a capacidade das redes neurais em explicar de que maneira as variáveisexplicativas dos fenômeno (os índices financeiros), são levados em conta pelas redes para chegar auma resposta. No caso, para chegar ao risco de inadimplência (TAM e KIANG 1992). A observaçãodos pesos de conexão entre os neurônios não permite que se chegue a uma conclusão. No caso deuma regressão logística, basta observar os valores dos coeficientes da função discriminante para saberde que maneira cada índice influencia o resultado da função (tabela 5).

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

17

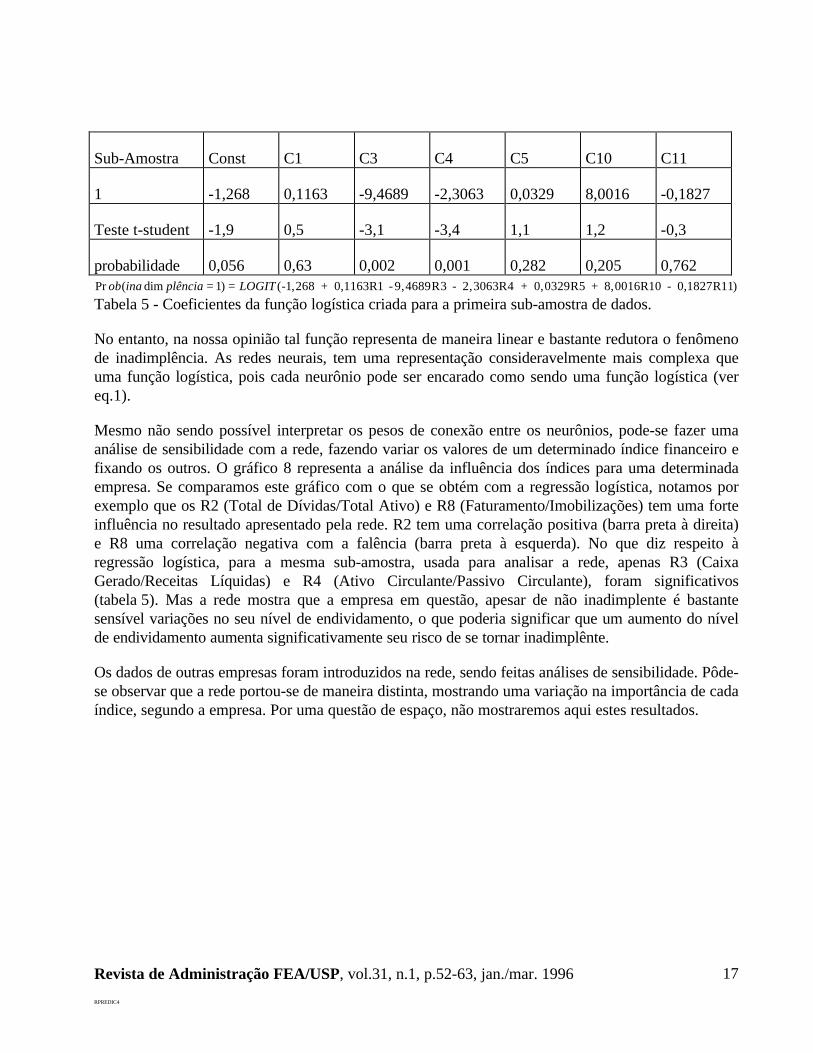

Sub-Amostra Const C1 C3 C4 C5 C10 C11

1 -1,268 0,1163 -9,4689 -2,3063 0,0329 8,0016 -0,1827

Teste t-student -1,9 0,5 -3,1 -3,4 1,1 1,2 -0,3

probabilidade 0,056 0,63 0,002 0,001 0,282 0,205 0,762Pr ( dim ) (ob ina plência LOGIT= =1 -1,268 + 0,1163R1 - 9,4689R3 - 2,3063R4 + 0,0329R5 + 8,0016R10 - 0,1827R11)

Tabela 5 - Coeficientes da função logística criada para a primeira sub-amostra de dados.

No entanto, na nossa opinião tal função representa de maneira linear e bastante redutora o fenômenode inadimplência. As redes neurais, tem uma representação consideravelmente mais complexa queuma função logística, pois cada neurônio pode ser encarado como sendo uma função logística (vereq.1).

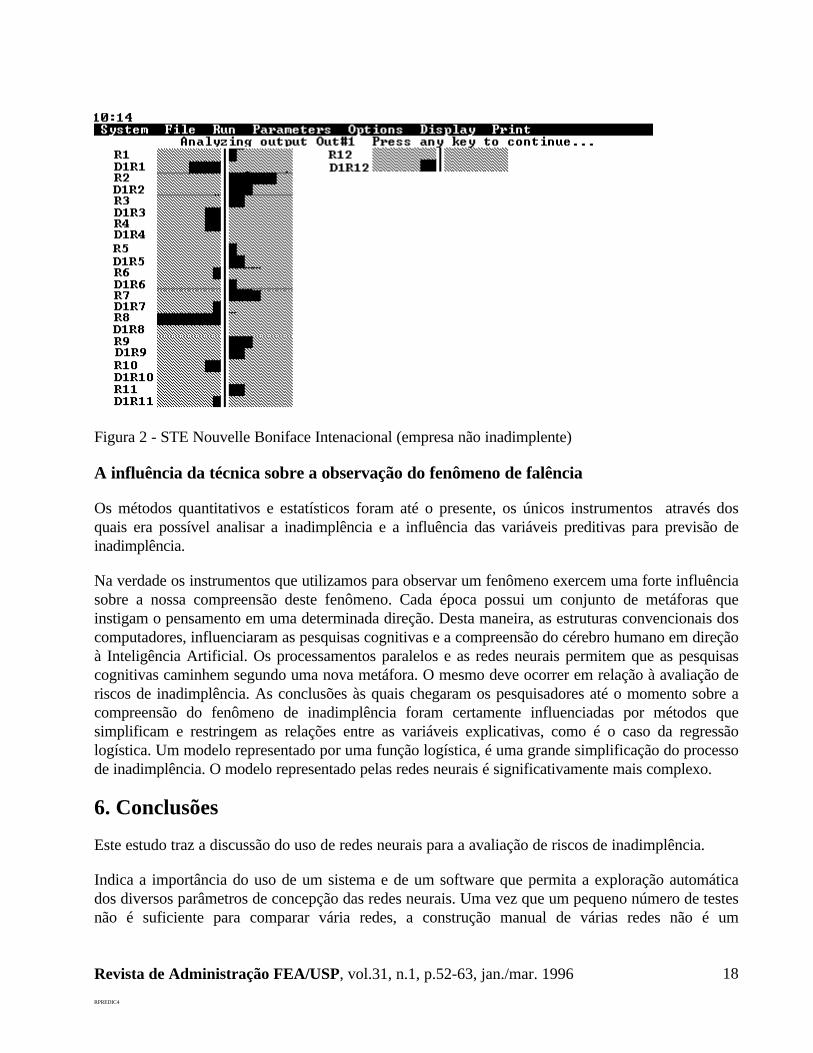

Mesmo não sendo possível interpretar os pesos de conexão entre os neurônios, pode-se fazer umaanálise de sensibilidade com a rede, fazendo variar os valores de um determinado índice financeiro efixando os outros. O gráfico 8 representa a análise da influência dos índices para uma determinadaempresa. Se comparamos este gráfico com o que se obtém com a regressão logística, notamos porexemplo que os R2 (Total de Dívidas/Total Ativo) e R8 (Faturamento/Imobilizações) tem uma forteinfluência no resultado apresentado pela rede. R2 tem uma correlação positiva (barra preta à direita)e R8 uma correlação negativa com a falência (barra preta à esquerda). No que diz respeito àregressão logística, para a mesma sub-amostra, usada para analisar a rede, apenas R3 (CaixaGerado/Receitas Líquidas) e R4 (Ativo Circulante/Passivo Circulante), foram significativos(tabela 5). Mas a rede mostra que a empresa em questão, apesar de não inadimplente é bastantesensível variações no seu nível de endividamento, o que poderia significar que um aumento do nívelde endividamento aumenta significativamente seu risco de se tornar inadimplênte.

Os dados de outras empresas foram introduzidos na rede, sendo feitas análises de sensibilidade. Pôde-se observar que a rede portou-se de maneira distinta, mostrando uma variação na importância de cadaíndice, segundo a empresa. Por uma questão de espaço, não mostraremos aqui estes resultados.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

18

Figura 2 - STE Nouvelle Boniface Intenacional (empresa não inadimplente)

A influência da técnica sobre a observação do fenômeno de falência

Os métodos quantitativos e estatísticos foram até o presente, os únicos instrumentos através dosquais era possível analisar a inadimplência e a influência das variáveis preditivas para previsão deinadimplência.

Na verdade os instrumentos que utilizamos para observar um fenômeno exercem uma forte influênciasobre a nossa compreensão deste fenômeno. Cada época possui um conjunto de metáforas queinstigam o pensamento em uma determinada direção. Desta maneira, as estruturas convencionais doscomputadores, influenciaram as pesquisas cognitivas e a compreensão do cérebro humano em direçãoà Inteligência Artificial. Os processamentos paralelos e as redes neurais permitem que as pesquisascognitivas caminhem segundo uma nova metáfora. O mesmo deve ocorrer em relação à avaliação deriscos de inadimplência. As conclusões às quais chegaram os pesquisadores até o momento sobre acompreensão do fenômeno de inadimplência foram certamente influenciadas por métodos quesimplificam e restringem as relações entre as variáveis explicativas, como é o caso da regressãologística. Um modelo representado por uma função logística, é uma grande simplificação do processode inadimplência. O modelo representado pelas redes neurais é significativamente mais complexo.

6. Conclusões

Este estudo traz a discussão do uso de redes neurais para a avaliação de riscos de inadimplência.

Indica a importância do uso de um sistema e de um software que permita a exploração automáticados diversos parâmetros de concepção das redes neurais. Uma vez que um pequeno número de testesnão é suficiente para comparar vária redes, a construção manual de várias redes não é um

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

19

procedimento viável uma vez que pode introduzir erro no tratamento dos dados além de consumir umtempo excessivo. O desenvolvimento deste software exigiu um esforço considerável.

A necessidade de construção de um plano experimental para a exploração de um grande número deparâmetros indica a dificuldade em construir uma rede neural para suportar um processo de decisão.Este fator não é normalmente explorado na literatura.

A ausência de uma teoria de falência traz uma dificuldade adicional na escolha apropriada dasvariáveis preditivas. Outras variáveis que não as utilizadas neste estudo poderiam eventualmentetrazer a obtenção de melhores resultados de previsão. Seria eventualmente interessante utilizar aspróprias variáveis contábeis ao invés da utilização de índices.

No que diz respeito ao interesse em utilizar o método gráfico, a comparação rigorosa dosdesempenhos das várias redes não deve ser a maior preocupação do tomador de decisão. Aidentificação de um conjunto ótimo de redes é provavelmente suficiente para suportar o processo dedecisão na avaliação de riscos de inadimplência. Por esta razão uma análise gráfica é neste caso umatécnica satisfatória.

Este estudo introduz um método estruturado de exploração de redes neurais na avaliação de riscos deinadimplência. Outros métodos deveriam ser explorados de maneira aprofundada.

Estudos sobre o uso de redes neurais em administração não discutem em geral a exploração dediferentes parâmetros na sua concepção. Outros parâmetros diferentes dos apresentados neste estudodeveriam ser explorados em estudos futuros.

Este estudo considerou o setor francês de transporte. O desempenho das redes neurais não foisignificativamente superior ao desempenho do método estatístico. É possível que em outros setoresonde outras variáveis diferentes das utilizadas neste estudo possam ser utilizadas permitindo umdesempenho superior. Outras áreas potenciais de aplicação das redes neurais são exploradas por DEALMEIDA (1994).

Este estudo diz respeito ao problema de desenvolvimento de redes neurais na avaliação de riscos deinadimplência. Outros estudos poderiam explorar de maneira mais aprofundada a compreensão doprocesso de falência através do uso de redes neurais. As redes neurais não mostram o mesmocomportamento que a regressão logística e estas poderiam eventualmente trazer novas perspectivasao problema de interpretação do processo de inadimplência.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

20

Referências

ALTMAN, E. -“Financial Ratios, Discriminant Analysis and the Prediction of CorporationBankruptcy”. -Journal of Finance, vol. 23, n.4, p.589-609, setembro, 1968.

ALTMAN, E., R. HALDEMAN e P. NARAYANAN. -"Zeta analysis". -Journal of banking andfinance, p.29-54, junho, 1977.

ABELÉM, A. J., M. A. PACHECO e M.M.B.R. VELLASCO. -“Modelagem de Redes NeuraisArtificiais para Previsão de Séries Temporais”. - 2o Simpósio Brasileiro de Redes Neurais,p.107-112, outubro 1995.

CLASSE, A. -”Caucht in the Neural Net”. -Accoutancy, p. 58-59, fevereiro 1995.

DE ALMEIDA, F.C. -L'Evaluation des risques de défaillance des entreprises à partir desréseaux de neurones insérés dans les systèmes d'aide à la décision.- Tese de Doutoradoem Administração. -Ecole Supérieure des Affaires, Universidade de Grenoble, 1993.

DE ALMEIDA, F.C. -"Desvendando o Uso de Redes Neurais em Problemas de Administração deEmpresa". - Revista de Administração de Empresas.- vol. 35, n.1, p.46-55, 1995.

DUMONTIER, P. (1990). -"Vices et vertus des modèles de prévision de défaillance". - Papier derecherche n° 90-12, Université de Grenoble II, CERAG, 1990.

HERTZ, J., KROGH, A. e R.G. PALMER. -Introduction to Theory of Neural Computing. -Redwood City: Addison-Wesley, 1991.

JOHNSEN, T. e MELICHER, R.W. -“Predictiong corporate bankruptcy and financial distress:Information Value Added by Multinominal Logit Models”. -Journal of Economics &Business, vol.46, n.4, p.269-286, Outubro 1994.

KOHONEN, T.- "An Introduction to Neural Computing".- Neural Networks, vol.1, p.3-16,1988.

LESCA, H. e DE ALMEIDA, F.C.- "Administração Estratégica da Informação". - Revista deAdministração, vol.29, n.3, p.66-75, 1994.

OHLSON, J.A.- "Financial Ratios and the Probabilistic Prediction of Bankruptcy".- Journal ofAccounting Research, Spring, p.109-131, 1980.

PODDIG, T. “Bankruptcy Prediction: A Comparison with Discriminant Analysis”. -in NeuralNetworks in Capital Markets. p.311-340, 1995.

PRESS D.J. & WILSON S. -"Choosing Between Logistic Regression and DiscriminantAnalysis". -Journal of American Statistical Economics, p.3-35, 1986.

PURCELL, L. “Roping in Risk”. -Bank Systems & Technology, vol.31, n.5, p.64-68, 1994.

REFENES, A-P. - Neural Networks in Capital Markets.- New York.-John Wiley & Sons, 1995.

Revista de Administração FEA/USP, vol.31, n.1, p.52-63, jan./mar. 1996

RPREDIC4

21

RUMELHART, D.E., J.C. McCLELLAND, PDP Research Group.- Parallel DistributedProcessing - Exploration in the Microtexture of Cognition.- Volume 1.-London.- TheMIT Press.- 1986.

SHARDA, R.- “Neural Networks for the MS/OR analyst: An application bibliography”. -Interfaces, vol.24, n.2, p.116-130, 1994.

STANLEY J. - Introduction to Neural Networks.-CA:Sierra Madre.-Cal. Scientific Software.-3rd edition.-1990.

TAM, K.T. & KIANG, M.Y.- "Managerial Applications of Neural Networks: The case of BankFailure Predictions".- Management Science, vol. 38, p.926-947, 1992.

WILSON, R.L. & SHARDA, R. -”Bankruptcy Prediction Using Neural Networks”. -DecisionSupport Systems, vol. 11, n. 5, p. 545-557, junho 1994.