Embed Size (px)

Citation preview

Volatilidade de Taxas de Retorno e Adequação de Capital no Setor Bancário Brasileiro: uma Análise do Período 1993/97

Orlando Carneiro de Matos1

1. Introdução

O sistema bancário brasileiro até 1988 era constituído por conglomerados e instituições

isoladas ou independentes. Os conglomerados, por sua vez, eram formados por um conjunto de

empresas juridicamente distintas e geralmente lideradas por um banco comercial, as quais, em sua

totalidade ou em sua maioria, eram bancos de investimento, sociedades financeiras, sociedades de

arrendamento mercantil, sociedades seguradoras, sociedades corretoras, sociedades de investimento,

empresas de capitalização, empresas de previdência privada e sociedades distribuidoras de títulos e

valores mobiliários.

Cada empresa do conglomerado possuía administração e serviços próprios, embora suas

estratégias de atuação fossem definidas por um comando único, o que se tornava possível em face das

inter-relações existentes em termos de propriedade do capital volante. Ademais, muitas diretorias

dentro do conglomerado eram exercidas por uma mesma pessoa. Por outro lado, as agências do

banco comercial funcionavam, na prática, como pontos de vendas dos produtos e serviços do

conglomerado.

O fato de muitos serviços da mesma natureza estarem pulverizados dentro do conglomerado,

em face da independência meramente jurídica de seus componentes, não possibilitava ou, pelo menos,

dificultava, uma centralização de modo que fossem utilizados mais racionalmente os recursos

disponíveis. Isso implicava ineficiência alocativa.

A formação desses conglomerados teve início nos anos 50 como opção dos bancos

comerciais como forma de reconquistar posições de mercado, em face do impedimento legal de

remunerar convenientemente as aplicações e as captações de recursos. Com o agravamento do

processo inflacionário, as taxas de juros sobre os depósitos tornaram-se negativas e os investidores

1 Economista e Consultor no Departamento Econômico (DEPEC) do BACEN. O autor agradece os comentários dos

economistas Gustavo Alberto Bussinger, José Régis Azevedo Varão e Luiz Sampaio Malan (BACEN/DEPEC), mas exime-os de quaisquer incorreções que porventura permaneçam. Ademais, as idéias e posições aqui registradas não coincidem necessariamente com aquelas defendidas pelo BACEN.

2

buscavam obter taxas de remuneração positivas através de operações nos mercados mobiliário e

imobiliário (Perdigão, 1983:193).

Com o propósito de dar forma legal ao que já existia de fato, o Conselho Monetário Nacional

(CMN) passou a estimular a formação de bancos múltiplos (Resolução n.1.524, de 22.09.88), os

quais seriam formados por carteiras comerciais, de investimento, de crédito ao consumidor e de

crédito imobiliário, com a condição de que incluísse, pelo menos, uma carteira comercial ou de

investimento, não podendo, no entanto, fazer parte do banco múltiplo as sociedades corretoras e as

distribuidoras.

Além de estimular a obtenção de eficiência de escopo, o objetivo central desse novo modelo

de organização do sistema bancário brasileiro, semelhante ao sistema alemão de bancos universais,

era tornar flexível a atuação de um banco, na medida que poderia atuar numa multiplicidade de

mercados financeiros, usando a mesma estrutura jurídico-administrativa.

Assim, a possibilidade de diversificação de um banco múltiplo passou a ser mais ampla do

que a de um banco comercial. Todavia, ressalte-se que, mesmo sendo uma instituição financeira de

carteira única segundo a conceituação adotada pelo CMN, a diversificação sempre é possível, pois as

inovações financeiras permitem que os serviços de uma instituição financeira sejam continuamente

diferenciados. Para ilustrar, observe-se um banco comercial, que, de acordo com a nova definição,

tem carteira única, mas não existem impedimentos quanto a possibilidade de esse banco diversificar a

natureza de suas operações ativas em termos de aplicações interfinanceiras de liquidez, títulos e

valores mobiliários, empréstimos, títulos descontados, financiamentos rurais e habitacionais, crédito ao

consumidor, ao comércio, à indústria, à infra-estrutura, ao desenvolvimento, etc.. Cada uma dessas

operações tem características próprias quanto à geração de receitas, risco, prazo, localização

geográfica do cliente, setor econômico, etc. Do lado das operações passivas, há espaço igualmente

para a captação em variados segmentos de mercado.

Portanto, as possibilidades de diversificação são várias. A diferença em relação aos bancos

múltiplos é que este está autorizado a atuar em outros segmentos de mercado, além daqueles em que

atuam os bancos comerciais. Desse modo, amplia-se a capacidade de diversificação daquelas

instituições, com conseqüente redução de custos.

Passados dez anos do início da experiência, há evidências de que os bancos múltiplos têm

apresentado, em geral, taxas de retorno mais elevadas do que seus congêneres de carteira única

(Matos, 1998). No entanto, avançando sobre a avaliação do modelo implantado a partir de 1988,

cumpre indagar até que ponto as taxas de retorno dos bancos com múltiplas carteiras são mais

3

estáveis ou menos voláteis do que as dos bancos comerciais. Num plano mais geral, indaga-se quais

os determinantes das diferenças de volatilidade das taxas de retorno entre os bancos brasileiros.

Nessa mesma linha, pergunta-se quais os condicionantes dos diferentes níveis de adequação de capital

(capital próprio/passivo) entre instituições bancárias no Brasil, ou seja, quais seriam as características

dessas instituições que propiciam graus de vulnerabilidade que podem indicar risco de falência.

O foco na volatilidade justifica-se na atualidade em face de esta indicar instabilidade ou risco,

um tema em foco hodiernamente. Isso ocorre em virtude de o lucro de um banco depender de um

grande número de fatores que escapam ao controle direto de sua administração, tais como

desempenho da economia, taxas de juros, taxas de câmbio, preço de ações, etc. Quaisquer

movimentos adversos nessas variáveis, por certo, refletirão desfavoravelmente sobre o resultado

financeiro do banco individualmente e da indústria bancária como um todo. Em decorrência da

exposição a esses movimentos adversos, Jorion (1997:4) assinala que o gerenciamento do risco tem-

se tornado um instrumento fundamental para a sobrevivência de empresas de qualquer espécie.

Para a consecução dos objetivos propostos, foram identificados os fatores que condicionam a

volatilidade das taxas de retorno, procurando-se as hipóteses teóricas discutidas na literatura

pertinente. Em seguida, apresenta-se uma análise da evolução do setor bancário nacional, assim como

uma caracterização da volatilidade ao longo do período 1993.1/97.2, destacando-se a magnitude de

seus indicadores segundo algumas categorias comuns dos bancos brasileiros, além do impacto do

Plano Real sobre o comportamento do risco. Em terceiro lugar, formula-se um modelo analítico-

explicativo com base nas hipóteses teóricas discutidas e em características específicas do setor

bancário brasileiro.

Além desta introdução, este trabalho compõe-se de quatro tópicos. No segundo, discutem-se

as hipóteses teóricas levantadas na literatura. No terceiro, apresenta-se uma caracterização da

volatilidade em termos de magnitude e de comportamento entre diferentes categorias de bancos. No

quarto capítulo, formula-se um modelo analítico-explicativo e analisam-se os resultados de sua

estimação. Por fim, são apresentadas as conclusões obtidas no desenvolvimento da análise.

4

2. Determinantes Teóricos do Risco

Na definição de Jorion (1997:3-4), risco, em termos genéricos, pode ser definido como a volatilidade

dos resultados não esperados, geralmente o valor de ativos ou passivos. Mais especificamente, risco

financeiro refere-se a possíveis perdas em mercados financeiros. O risco financeiro, por sua vez, pode

ser classificado em risco de mercado, risco de crédito, risco de liquidez e risco operacional.

O risco de mercado refere-se a variações no valor de posições ativas e passivas abertas ou

em resultados empresariais, motivadas por mudanças nos preços de variáveis de mercado, tais como

taxas de juros, taxas de câmbio, preço de ações, preços de commodities, etc. O risco de crédito

surge quando tomadores de crédito não desejam ou são incapazes de honrar suas obrigações

contratuais, implicando custo de reposição do fluxo de caixa interrompido para o emprestador. Mais

genericamente, o risco de crédito pode implicar perdas quando os devedores são rebaixados pelas

agências de classificação de risco, dada a redução do valor de mercado de suas obrigações. O risco

de liquidez refere-se principalmente às perdas que decorrem da falta ou redução de funding para

pagamentos imediatos. Por fim, o risco operacional corresponde ao potencial de perdas resultante de

sistemas operacionais inadequados, falhas administrativas, controles imperfeitos, fraudes ou erros

humanos (Jorion, 1997:14).

Desse modo, o fenômeno que se focaliza aqui refere-se, em síntese, à instabilidade dos resultados

obtidos por uma instituição bancária em função de mudanças não previstas em elementos que os

condicionam, como níveis de desempenho da economia, taxas de desemprego, taxas de juros, taxas

de câmbio, preços de commodities, ações regulatórias, etc. Se essas mudanças ocorrem, refletem-se

sobre as taxas de retorno de algum modo. Se essas mudanças são adversas, ocorrem perdas, ou seja,

observam-se resultados aquém do esperado. Em contraste, se esses movimentos são favoráveis, os

resultados obtidos situam-se acima da expectativa. A medida da dispersão desses movimentos nos

resultados de uma empresa ou qualquer investimento denomina-se volatilidade, ou seja, a

contrapartida empírica do risco. Como todos esses movimentos têm reflexos sobre as taxas de

retorno, a volatilidade destas incorpora todos os tipos de risco, inclusive daqueles porventura não

incluídos na classificação de Jorion.

O risco ou volatilidade a que uma empresa está exposta tem sido medido pela variância ou,

mais comumente, pelo desvio-padrão de suas taxas de retorno do ativo ou capital investido. (Leite,

1994: 257). Nesse caso, quanto mais elevado o desvio-padrão (ou a variância) das taxas de retorno

maior será a possibilidade de dispersão dos valores esperados no futuro e consequentemente maior

5

será o risco (Fabozzi e Modigliani, 1996:170). Portanto, risco e volatilidade de taxas de retorno são

conceitos próximos, embora um seja teórico e o outro, empírico.

Tendo em mente essa conceituação, a questão agora diz respeito à identificação dos

determinantes que são subjacentes aos diferenciais de risco ou volatilidade entre bancos. Em outras

palavras, cabe indagar quais as características associadas aos bancos ou a seu ambiente de atuação

que afetam a volatilidade de suas taxas de retorno, assim como a capacidade de seu capital próprio

absorver perdas advindas de condições adversas.

2.1 Diversificação, Tamanho e Risco

A literatura especializada, a partir do estudo pioneiro de Harry Markowitz, publicado em

1952, aponta a diversificação de portfolios como fator de redução do risco. No caso do mercado

acionário, se as cotações de duas ações tiverem correlação absolutamente negativa, movimentam-se

de maneira oposta, tornando-se possível a formação de uma carteira ótima com essas duas ações, de

modo que se consiga taxa de retorno superior à taxa de juros pura (com ausência de risco) e

simultaneamente não se verifique nenhum risco (apud Leite, 1994: 257). Num plano mais amplo,

pode-se argüir que um resultado adverso, em um mercado, setor ou tipo de clientela, pode ser

compensado por resultado mais favorável em outro mercado, setor ou clientela. De outra forma, um

banco, ao atuar em vários mercados, dependerá em menor grau das variações da demanda de

determinado produto, reduzindo, assim, sua exposição ao risco (Perdigão, 1983:201). É evidente que

as situações extremas de ausência de correlação ou de correlação absoluta são pouco realísticas.

Todavia, é plausível a existência de algum grau de correlação negativa, o que é consistente com a

hipótese original de Markowitz. A propósito, Fabozzi e Modigliani (1996:172) observam que o risco

de um portfolio pode ser reduzido substancialmente com a diversificação, mas não completamente

eliminado.

Recentemente, Clifton (1977:137-151), analisando a competitividade dos grandes

conglomerados, observa a intensa mobilidade de capital que ocorre nesse tido de empresa em

decorrência da variedade de estratégias que adotam com o objetivo de assegurar vantagens

competitivas. Em conseqüência, há um movimento de capitais de setores com baixas taxas de

lucratividade para áreas em que estas são mais favoráveis. A implicação disso é o lançamento de

novos produtos ou serviços, com a conseqüente retirada daqueles mais antigos. Há, portanto, a busca

de novos mercados para absorver essa nova produção. Logo, a previsão é que os grandes

6

conglomerados, com a estratégia de diversificação, consigam aproximar-se de uma taxa de retorno

uniforme.

Uma terceira abordagem que apresenta argumentos a favor de uma relação inversa entre

diversificação e risco é denominada moderna teoria da intermediação. Segundo seus formuladores

[Diamond (1984), Ramakrishnan e Thakor (1984), Boyd e Prescott (1986), Williamson (1986) e

Allen (1990)], a base de sustentação dessa abordagem teórica é a assimetria de informações entre

tomadores e emprestadores. Nesse ambiente, os intermediários financeiros obtêm economias de

escala e de escopo na coleta, processamento e análise de informações, apropriando-se,

consequentemente, de vantagens ao fazer contratos operacionais com grande número de tomadores e

emprestadores. Assim, à medida que aumenta o número de tomadores e emprestadores ampliam-se

as possibilidades de diversificação, motivadas pela redução de custos de contratação entre os agentes

assimetricamente informados. Por outro lado, se um grande número de investimentos é feito por um

mesmo intermediário financeiro, o risco resultante dessa combinação é reduzido ou eliminado,

comparando-se com a situação em que o contrato se realizasse diretamente entre cada tomador

(agente deficitário) e emprestador (agente superavitário). Adicionalmente, a diversificação reduz o

custo esperado de manutenção da assimetria de informações acumuladas nos intermediários

financeiros (Boyd e Runkle, 1993:50-51).

Além das vantagens que obtêm em termos de informações (características do tomador ou

emprestador, escolha de projetos e monitoramento de operações, etc.), os intermediários financeiros

podem deter “... preferências bem definidas por parte de poupadores e detentores de riqueza com

respeito à combinação risco e retorno para os recursos poupados” (Bender, 1997:665). Configura-se,

assim, uma assimetria de informações em favor dos intermediários financeiros. A propósito, Diamond

(1984) assinala que os poupadores, desde que obtenham vantagens através da competição, delegam a

coleta de informações aos intermediários financeiros (apud Bender, 1997:665). Assim, a atividade de

intermediação financeira através da aplicação de recursos com o objetivo de adquirir mais e melhores

informações e, dessa forma, reduzir a assimetria de informação e minimizar custos de transações

financeiras, permite “...alterar riscos e retornos associados aos diferentes ativos da economia”

(Bender, 1997:666).

Da argumentação anterior, emerge também a previsão de uma relação inversa entre tamanho e

risco. Ressalte-se, no entanto, que Boyd e Runkle referem-se a risco de falência, isto é, à perda de

capacidade de um banco absorver prejuízos em decorrência da volatilidade de suas taxas de retorno e

de sua adequação de capital (capital próprio/ativo).

7

O poder de barganha exercido pelos bancos de grande porte é também um fator de

estabilidade das taxas de retorno, independentemente de sua maior capacidade no gerenciamento nas

adversidades. A propósito, Myers (1977:52) afirma que a teoria prevê níveis de risco mais baixos

para as grandes empresas, porque o porte reflete diversificação de atividades, não obstante o autor

reconheça que não se trata de uma previsão rigorosa.

Portanto, tendo em vista todas essas considerações, é forçoso concluir que os bancos

maiores e mais diversificados2 tendem a obter taxas de retorno mais estáveis ou menos voláteis,

porque têm possibilidades mais amplas de compensar resultados adversos em relação aos seus

congêneres especializados e/ou obter economias de escala e de escopo ao reunir e utilizar as

informações que coletam.

2.2 Propriedade do Capital, Forma de Organização, Nacionalidade e Risco

Independentemente da diversificação e numa perspectiva intertemporal, condições

conjunturais - taxas de variação do produto interno bruto (PIB), taxas de juros, taxas de câmbio, etc.

- podem gerar oscilações nas taxas de retorno dos intermediários financeiros. Isso significa que,

mesmo se todos os bancos fossem igualmente diversificados, num determinado período de tempo,

suas taxas de retorno podem variar positivamente, se as condições conjunturais forem favoráveis, ou

negativamente, se estas se comportarem de modo adverso.

Desse modo, a volatilidade das taxas de retorno, em função dessas condições conjunturais,

pode diferir entre categorias de bancos em função das características organizacionais de cada um

deles. No caso dos bancos públicos, é plausível a hipótese de que suas taxas de retorno sejam mais

instáveis relativamente aos seus congêneres privados, porque sua capacidade de ajuste - fechamento

de agências deficitárias, demissão de funcionários, cobrança de operações inadimplentes, etc. é

relativamente mais difícil, quer em face de compromissos sociais, quer em virtude de favorecimentos

políticos. O ajuste, no caso de bancos privados, é mais rápido, pois são mais livres de

condicionamentos dessa espécie ou até mesmo legais.

Desse modo, os esforços no sentido de evitar reduções das taxas de retornos logram mais

êxitos no caso dos bancos privados. Em caso de condições favoráveis, poder-se-ia argumentar que as

variações positivas das taxas de retorno são mais difíceis de ocorrer nos bancos públicos, pois estes

seriam pressionados a efetuar pagamento de gratificações extras a funcionários e diretores, de

2 A respeito da diversificação na indústria bancária, ver também Ferrier, et al. (1993)

8

dividendos a acionistas, principalmente ao controlador, entre outras reivindicações. Ademais, como os

bancos públicos dispõem, em geral, de fontes de recursos mais estáveis em face de sua condição de

agente financeiro de seu controlador, é plausível a expectativa de que isso contribua, de alguma forma,

para reduzir a volatilidade de seus resultados. Portanto, não fica clara a priori se a relação entre

propriedade do capital acionário (pública x privada) e volatilidade é direta ou inversa.

Quanto à forma de organização (bancos comerciais x múltiplos), dado que os bancos múltiplos

detêm possibilidades de diversificação mais amplas do que os comerciais, conclui-se que a volatilidade

destes últimos seja mais alta do que a dos primeiros.

Com relação à nacionalidade, é plausível que os bancos estrangeiros apresentem taxas de

retorno mais estáveis do que os nacionais, porque, em geral, adotam práticas de gerenciamento de

risco com mais freqüência e com instrumentos mais eficazes. Naturalmente, incluem-se nessa categoria

somente os bancos estrangeiros e com controle externo, originários de países desenvolvidos.

2.3 Alavancagem e Risco

Myers (1977:52) postula uma relação direta entre alavancagem e risco, sem que tenha, no

entanto, apresentado argumentos claros em favor dessa hipótese. De qualquer modo, a exposição de

uma empresa endividada ante as flutuações de variáveis de mercado como taxas de juros, taxas de

câmbio, etc. é relativamente mais elevada em comparação com aquelas que possuem grau de

endividamento menor. Adicionalmente, assinale-se, no caso de intermediários financeiros, que,

existindo uma elevada proporção de ativos sob a forma de créditos, aumenta a probabilidade de

perdas (risco de crédito), assim como decresce a capacidade de o capital próprio absorvê-las, se este

não é mantido em níveis compatíveis com a estrutura dos ativos sujeitos a risco.

Portanto, a expectativa é que o grau de alavancagem (passivo/capital próprio) condicione

diretamente a volatilidade das taxas de retorno dos bancos.

2.4 Operações de Hedge e Controle de Risco

Hedge pode ser entendido como uma operação que permite a redução ou a eliminação do

risco de perdas ou de retornos abaixo do esperado. Assim, além das estratégias de diversificação que

permitem reduzir os níveis de volatilidade das taxas de retorno, os bancos, assim como as demais

empresas, podem proteger-se, pelo menos parcialmente, contra riscos financeiros através de

9

operações de hedge. Tal forma de proteção é semelhante à compra de um seguro contra os efeitos

adversos de variáveis sobre as quais as empresas não têm controle (Jorion, 1997:7-8).

Ressalte-se, como afirma Gilbert (1990:3), que os bancos são estimulados a assumir riscos

mais elevados, quando existe seguro de depósito, dado que este pode funcionar como hedge. O

seguro de depósito é uma instituição recente no Brasil e, portanto, seu efeito protetor de operações

passivas dos bancos não é ainda significativo. Na verdade, as formas de hedge são inúmeras, visto

que qualquer operação que tenha por objetivo reduzir risco pode ser considerada como tal. Por

exemplo, se um banco capta recursos de curto prazo, ao procurar realizar aplicações com prazos de

vencimento menores ou iguais aos de seu passivo, está fazendo hedge, na medida que reduz o risco

de liquidez. A proteção dos recursos será ainda maior se o banco realiza operações ativas sob o

amparo de garantias. Todavia, tratar-se-á aqui somente do hedge realizado sob a forma de

operações de derivativos.

Desse modo, os bancos, independentemente da prática tradicional de procurar proteger suas

operações da exposição ao risco através de diversificação ou de adequação de prazos de maturidade

entre fontes e aplicações de recursos, poderão fazê-lo mediante participação em mercados de

derivativos. No entanto, tal participação nesses mercados pode ocorrer tanto com o propósito de

controlar seu próprio risco quanto para fins de especulação ou de arbitragem. O uso mais difundido

de derivativos, entretanto, tem sido destinado ao gerenciamento de risco.

Os bancos, ao utilizarem operações de derivativos como hedge, podem isolar e/ou transferir

riscos específicos para terceiros. Na verdade, empresas, notadamente instituições financeiras, com

exposições próprias a fatores de mercado como preços de commodities, taxas de juros, taxas de

câmbio, etc. podem reduzir sua exposição líquida a esses fatores mediante a aquisição de exposições

compensatórias, o que pode ser feito através de derivativos.

Para fins de ilustração, considere-se que a exposição de um banco às flutuações da taxa de

juros de longo prazo indique que seu valor de mercado pode reduzir-se com o aumento da taxa de

juros. Tal situação poderia advir da política de empréstimos de longo prazo, quando a obtenção de

fundos se faz através da captação de depósitos de curto prazo. Nessa caso, o banco tornar-se-ia

insolvente, se a taxa de juros aumentasse, digamos, 200 pontos-base. No entanto, se o banco

compensar sua exposição ao risco com uma operação de swap de taxa de juros, sua exposição

líquida à taxa de juros de longo prazo reduzir-se-ia consequentemente. Nesse caso, o hedge feito pelo

banco transferiu o risco para a contraparte do swap. Isso, entretanto, não implica que a contraparte é

obrigada a especular com taxa de juros. Ela pode ter uma exposição própria oposta à do banco. Tal

10

situação configura-se quando a contraparte é, por exemplo, uma companhia de seguros que possui

ativos de curto prazo para fins de liquidez, mas tem compromissos de longo prazo, como indenizações

de seguro de vida e/ou de imóveis. Note-se que, nesse caso, se a taxa de juros de curto prazo

aumentar, o banco terá perdas porque terá que pagar mais aos seus depositantes, mas a companhia

de seguros ganhará, pois terá uma remuneração mais elevada para seus ativos de curto prazo

(Hentschel & Smith Jr., 1997:314-315).

Esses autores concluem que o risco de inadimplência que pode advir de operações de

derivativos tem três implicações básicas para os bancos. Primeiro, um banco enfrentará risco de

inadimplência mais baixo, se suas contrapartes estão também usando derivativos como hedge em vez

de usá-lo simplesmente para especular. Segundo, os bancos, quando usam derivativos para reduzir

sua exposição ao risco, reduzem igualmente a probabilidade de inadimplência de todas suas

obrigações, inclusive depósitos. Terceiro, mesmo quando o banco usa derivativos para especular e,

portanto, pode aumentar seu risco (por exemplo, por causa dos pagamentos assimétricos), a

inadimplência advinda de derivativos é sempre menor que a probabilidade de inadimplência de

passivos fixos como depósitos não segurados (Hentschel & Smith Jr., 1997:320).

Em síntese, a expectativa é que os bancos que utilizam operações de derivativos como forma

de hedge tendem a obter taxas de retorno mais estáveis ou menos voláteis em relação àqueles que não

as utilizam com esse propósito ou o fazem em menor escala.

11

3. Evolução Estrutural e Análise do Risco no Sistema Bancário Brasileiro

3.1 Evolução do Sistema Bancário Brasileiro

Com a autorização do CMN para a formação de bancos múltiplos, dois movimentos foram

observados a partir de 1988. Em primeiro lugar, a maioria dos bancos comerciais transformou-se em

bancos múltiplos, incorporando, numa única unidade jurídica, as instituições financeiras que já faziam

parte do conglomerado não formal, à exceção de sociedades corretoras e distribuidoras, não

permitidas pelas novas regras (Resolução 1.524/88). A outra reação à nova norma de organização foi

a constituição de novos bancos com multiplicidade de carteiras, a partir da transformação de

sociedades distribuidoras.

Tabela 3.1

Sistema Bancário Brasileiro – Evolução do Número de Bancos Segundo a Forma de Organização e a

Propriedade do Capital, 1990.1/97.2

Ano/ Bancos Múltiplos Bancos Comerciais Sistema

Semestre Privados Públicos Soma Var.(%) Privados Públicos1 Soma Var.(%) T.Geral Var.(%)

1990.1 140 9 149 - 34 24 58 - 207 -

1990.2 155 10 165 10,7 33 19 52 -10,3 217 4,8

1991.1 161 11 172 4,2 32 17 49 -5,8 221 1,8

1991.2 166 13 179 4,1 32 16 48 -2,0 227 2,7

1992.1 169 17 186 3,9 32 12 44 -8,3 230 1,3

1992.2 176 22 198 6,5 32 8 40 -9,1 238 3,5

1993.1 179 23 202 2,0 31 7 38 -5,0 240 0,8

1993.2 182 23 205 1,5 32 7 39 2,6 244 1,7

1994.1 187 26 213 3,9 30 6 36 -7,7 249 2,0

1994.2 184 26 210 -1,4 30 6 36 0,0 246 -1,2

1995.1 183 26 209 -0,5 31 6 37 2,8 246 0,0

1995.2 179 26 205 -1,9 31 6 37 0,0 242 -1,6

1996.1 173 26 199 -2,9 34 6 40 8,1 239 -1,2

1996.2 166 27 193 -3,0 33 6 39 -2,5 232 -2,9

1997.1 161 26 187 -3,1 32 6 38 -2,6 225 -3,0

1997.2 159 21 180 -3,7 30 6 36 -5,3 216 -4,01Incluem o Banco do Brasil e as Caixas Econômicas Fonte dos Dados Brutos: BACEN

A evolução do sistema bancário brasileiro a partir do primeiro semestre de 1990 é mostrada

na Tabela 3.1 e no Gráfico 3.1. Assinale-se que a reação do sistema bancário às novas regras de

12

organização foi expressiva. Com efeito, em 30.06.90, 72% dos bancos brasileiros já eram múltiplos.

Ao final de 1997, essa participação já chegava a 83%. Ressalte-se adicionalmente a redução do

número de bancos em função do processo de ajustamento estrutural após o Plano Real (junho/94) em

virtude de fusões, incorporações e aquisições.

Gráfico 3.1 - Evolução do Sistema Bancário Brasileiro, 1990/97

0

50

100

150

200

250

1990

.1

1990

.2

1991

.1

1991

.2

1992

.1

1992

.2

1993

.1

1993

.2

1994

.1

1994

.2

1995

.1

1995

.2

1996

.1

1996

.2

1997

.1

1997

.2

No.

de

Ban

cos

Múltiplos Comerciais Sistema

3.2 Análise da Volatilidade de Taxas de Retorno e de Adequação de Capital

Antes que sejam analisadas a volatilidade das taxas de retorno e a adequação de capital,

segundo diferentes agrupamentos de bancos e/ou por períodos de tempo, é importante que apresente

uma definição mais precisa das medidas de risco, que se adotou aqui, pois, na verdade, não existe

uma forma única de fazê-lo.

3.2.1 Observações Metodológicas

A literatura especializada aponta quatro formas principais para a mensuração do risco em nível

de empresa, cada uma com suas vantagens e desvantagens, a saber: a) coeficiente beta, b) variância

(desvio-padrão) de taxas de retorno, c) adequação de capital, e d) risco de falência.

Com relação ao coeficiente beta como medida de risco, considere-se inicialmente o modelo

que relaciona o retorno de um ativo específico ao retorno do portfolio do mercado, proposto por

Sharpe (1964) e aperfeiçoado posteriormente por outros autores [apud Sanvicente e Mellagi Filho

13

(1988) e Leite (1994)]. Assim, tem-se R = α + β Rm + u, onde R é a taxa de retorno do ativo e Rm é

a taxa de retorno do portfolio do mercado e o parâmetro associado a Rm é o coeficiente beta.

Note-se, com base nesse modelo, que Var (R) = β2 Var (Rm) + Var (u), onde o primeiro

termo se refere ao risco sistêmico e o segundo, ao risco não-sistêmico ou diversificável. Enquanto o

risco sistêmico é inevitável e nunca é nulo, o risco diversificável pode ser nulo, dado que, através da

diversificação, o investidor ou a empresa podem combinar ativos ou passivos de modo que “...os

efeitos de eventos específicos se cancelam mutuamente” (Sanvicente e Mellagi, 1988:47).

Dessa forma, uma vez obtidos os dados dos retornos do ativo e do portfolio do mercado,

torna-se possível a identificação do risco sistêmico, do risco diversificável e do risco total. Este

correspondente à variância das taxas de retorno.

Em vista dessa propriedade de abrangência de riscos, a variância das taxas de retorno do

ativo é utilizada como medida de risco ou volatilidade e pode ser interpretada como o desvio das

taxas de retorno em relação ao resultado esperado, o qual ocorre em face da incapacidade de a

empresa prever acontecimentos futuros (Campello e Moreno, 1996).

No caso de resultados empresariais, a medida de risco ou volatilidade mais comum tem sido,

na verdade, o desvio-padrão de taxas de retorno, pois, além de incorporar, tal como a variância, o

risco sistêmico e o diversificável, expressa a volatilidade na mesma unidade da taxa de retorno, o que

não ocorre com a variância.

Uma crítica à utilização de medidas de dispersão como indicador de risco vem de Leahy e

Whited (1996:68). Esses autores argumentam que, podendo a incerteza com que se deparam as

empresas assumir várias formas em termos de variações de preços e de mudanças de tecnologia e

sendo difícil mensurá-las em face da indisponibilidade de dados de qualidade no caso dos primeiros e

da ampla inobservância da última, a variância (ou o desvio-padrão), como medida de risco,

conquanto possa captar movimentos relativos aos múltiplos aspectos do ambiente em que as

empresas operam, tem a desvantagem de incorporar variações nas taxas de retorno, que não refletem

somente mudanças que significam incerteza, mas simplesmente traduzem “bolhas” contingenciais,

novidades e manipulações.

Uma terceira medida do risco é a adequação de capital, definida pela relação capital próprio

sobre ativo (Boyd e Runkle, 1993; Campello e Moreno, 1996). Trata-se de um indicador de risco de

falência, dado que a capacidade de a empresa absorver perdas em virtude de risco dependerá

diretamente do nível de capital próprio. Se a adequação do capital é baixa, essa capacidade fica

14

comprometida e a empresa torna-se relativamente mais vulnerável. Em caso contrário, a empresa

fortalece-se, ficando mais distante da falência.

Por fim, pode-se utilizar, como medida de risco, uma combinação entre adequação do capital

e o desvio-padrão de taxas de retorno. Tal combinação, como é definida por Boyd e Runkle,

corresponde à relação [(L + K)/A]/S, onde L é o resultado financeiro (lucro ou prejuízo), K é o

capital próprio, A é o ativo e S refere-se ao desvio-padrão das taxas de retorno do ativo. Nesse

caso, a medida de risco pode ser interpretada como o número de desvios-padrão requeridos para

que um prejuízo absorva todo capital próprio da empresa. Assim, um valor elevado desse escore

indica menor probabilidade de falência. Tal medida define o que é denominado na literatura de risco

de falência. Observe-se, a propósito, que baixa volatilidade (S) é condição favorável para inibir a

probabilidade de falência, mas seu efeito pode ser reduzido ou neutralizado por uma adequação de

capital [(L + K)/A] mais baixa, ou seja, elevado grau de alavancagem.

O risco de falência pode também ser aproximado pela relação da variância das taxas de

retorno sobre a adequação do capital (capital próprio/ativo) [Gilbert (1990)]. Assim, valores

elevados da medida do risco de falência indicariam forte erosão do capital próprio em virtude das

perdas motivadas pelo risco.

Foram adotadas neste estudo como indicador de risco, com as adaptações requeridas pela

realidade brasileira, a volatilidade mensurada em termos do desvio-padrão das taxas de retorno e o

risco de falência3, que resulta da combinação entre adequação do capital e volatilidade, conforme

sugerido por Boyd e Runkle (1993). No caso da volatilidade, foi usado o desvio-padrão de três

indicadores de taxas de retorno: a) Resultado operacional sobre o ativo rentável (RO) b) Resultado

operacional ajustado ao custo de oportunidade do capital próprio, e c) Resultado líquido do

semestre sobre o ativo rentável (RS).

Definiu-se Ativo Rentável (ou Ativo Total Ajustado) pelo Circulante e Realizável a Longo

Prazo, deduzidas as Disponibilidades, as Relações Interfinanceiras e as Relações Interdependências,

de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif). Já o

Resultado Operacional Ajustado refere-se ao item contábil Resultado Operacional menos o custo de

oportunidade do capital próprio (Patrimônio líquido + Resultados de exercícios futuros). Essa

medida de resultado teve por objetivo aproximar o resultado contábil do conceito de lucro

econômico. O custo de oportunidade corresponde a uma remuneração do capital próprio, cuja taxa

3Como o risco de falência corresponde à relação adequação de capital/volatilidade, usar-se-á, doravante, para

facilitar a interpretação, o conceito de adequação de capital em vez de risco de falência.

15

aplicada foi definida pela média das dez menores razões entre Rendas de aplicações interfinanceiras

de liquidez e Aplicações financeiras de liquidez nos 10 semestres do período analisado: 0,3083

(1993.1), 0,1728 (93.2), 0,2408 (94.1), 0,0849 (94.2), 0,0404 (95.1), 0,0274 (95.2), 0,0174

(96.1), 0,0129 (96.2), 0,0184 (97.1) e 0,0126 (97.2). Ressalte-se que foram feitas estimativas

usando taxas médias do over-Selic. No entanto, os números obtidos não permitiram interpretações

com sentido4.

Quanto à adequação de capital, como componente da definição do risco de falência, utilizou-

se a relação capital próprio/passivo, onde capital próprio corresponde ao Patrimônio Liquido,

enquanto passivo se refere ao Ativo Total Ajustado. Assim, há indicação de elevado risco de falência,

se a volatilidade é elevada e a adequação de capital é baixa. No caso de volatilidade elevada, poder-

se-ia interpretar que há forte erosão do capital próprio em face das perdas advindas do risco. Desse

modo, assinale-se que tal definição de risco de falência pode ser entendida como uma medida refinada

de adequação de capital.

Ressalte-se que, em alguma extensão, variações nas taxas de retorno de empresas possam ser

reflexos de movimentos meramente contingenciais ou mesmo decorram de novidades ou

manipulações, como observam Leahy e Whited. Isso não é diferente na realidade brasileira. No

entanto, como se utiliza aqui o desvio-padrão de taxas de retorno observadas ao longo do tempo em

vez de em datas distintas para vários bancos, a expectativa é que esse problema seja atenuado ou

mesmo eliminado. Quanto às possíveis manipulações de dados, é plausível acreditar que sejam

sistemáticas e provenham de motivações idênticas. Portanto, se os erros ocorrem na mesma direção,

comparações entre bancos ou mesmo ao longo do tempo, como será observado aqui, não são

afetadas de modo significativo. De qualquer modo, o conteúdo informativo desses dados pode ser

avaliado no confronto com o arcabouço teórico utilizado, dado que a lógica deste não guarda relação

com possíveis erros de informações e a consistência obtida nesse confronto não pode, certamente, ser

atribuída à mera coincidência. De resto, qualquer indicador que se utilize está sujeito a erros de

mensuração.

Assinale-se, a propósito, que os desvios-padrão foram calculados para cada banco ao longo

do período 1993.1/97.2. No entanto, com o propósito de verificar se existem diferenças de

volatilidade em virtude das mudanças introduzidas com o Plano Real em termos do nível de inflação,

subdividiu-se o período 1993.1/97.2 em três subperíodos, a saber: a) fase de inflação alta

4Uma forma mais elaborada de exp licitar os custos de oportunidade de uma empresa, denominada valor econômico

adicionado, pode ser encontrada em Grant (1997).

16

(1993.1/94.1), b) fase imediata ao Plano Real (1994.2/95.2, e c) fase de inflação baixa

(1996.1/97.2).

O número de observações consideradas para o período 1993.1/97.2 foi de 247 bancos. No

entanto, cumpre salientar que, visando eliminar problemas de interpretação das medidas utilizadas e

viés nos resultados, foram eliminadas aquelas unidades de observação que, após o cálculo da média

dos valores semestrais, continuaram apresentando patrimônio líquido negativo ou discrepâncias de

outros tipos. Todavia, esse problema ocorreu somente com a alavancagem, definida pela razão Ativo

Total Ajustado/Patrimônio Líquido, em virtude de média negativa ou excessivamente baixa do

patrimônio líquido, fazendo com que tal relação fosse menor do que zero ou muito elevada. Em

conseqüência, decidiu-se que seis bancos fossem eliminados da amostra porque apresentaram

alavancagem negativa ou maior do que 50, resultando em 241 unidades de observações. Isso, no

entanto, não foi considerado na análise tabular que se segue porque não envolveu considerações

diretas sobre essa variável.

3.2.2 Análise da Volatilidade

Usou-se, entre as medidas discutidas anteriormente, o desvio-padrão das taxas de retorno

para analisar o comportamento da volatilidade segundo grupamentos selecionados de bancos.

Destacou-se a análise segundo a forma de organização do banco (múltiplos x comerciais) e classes de

tamanho, controlando-se, nesse último caso, as variáveis origem de capital, forma de organização e

nacionalidade dos proprietários do controle acionário.

Verificou-se, também, até que ponto as variabilidades das taxas de retorno se modificaram em

virtude de hedge na forma de operações de derivativos, assim como foram evidenciadas as diferenças

de volatilidade em função das mudanças consubstanciadas no Plano Real.

3.2.2.1 Forma de Organização e Volatilidade

A volatilidade média segundo a forma de organização do banco e por períodos selecionados é

mostrada na Tabela 3.2. Observe-se que os bancos comerciais apresentaram escores de volatilidade

mais elevados do que aqueles registrados para os bancos múltiplos, qualquer que seja a definição de

taxa de retorno adotada e em qualquer período considerado.

17

Quanto à volatilidade ao longo do período 1993.1/97.2, foram registrados em geral valores

mais elevados nos três semestres que se seguiram ao Plano Real (1994.2/95.2). Isso sugere que as

mudanças que se verificaram no ambiente econômico-financeiro do país com a implementação do

plano de estabilização, na medida que não foram adequadamente antecipadas, traduziram-se em

elementos de incertezas, implicando, em conseqüência, aumentos da volatilidade das taxas de retorno

das instituições bancárias.

Esse resultado dá suporte empírico à hipótese de que a diversificação reduz a volatilidade das

taxas de retorno. Todavia, mudanças no ambiente econômico contribuem para aumentar a

volatilidade, tornando as instituições financeiras mais vulneráveis.

Tabela 3.2

Sistema Bancário Brasileiro - Volatilidade Média das Taxas de Retorno do Ativo segundo a Forma de Organi-zação do Banco e em Períodos Selecionados, 1993.1/97.2

Indicador da Período Bancos Bancos SistemaTaxa de Retorno Amostral Comerciais Múltiplos Bancário

Resultado operacional/Ativo rentável 1993.1/94.1 0,1251 0,0494 0,0622

1994.2/95.2 0,1769 0,0639 0,0829

1996.1/97.2 0,0685 0,0562 0,0582

1993.1/97.2 0,2095 0,0997 0,1193

Resultado operacional ajustado/Ativo rentável 1993.1/94.1 0,1242 0,0682 0,0777

1994.2/95.2 0,1782 0,0596 0,0796

1996.1/97.2 0,0688 0,0496 0,0527

1993.1/97.2 0,1856 0,0973 0,1130

Resultado do semestre/Ativo rentável 1993.1/94.1 0,0727 0,0242 0,0324

1994.2/95.2 0,1815 0,0555 0,0767

1996.1/97.2 0,0667 0,0493 0,0521

1993.1/97.2 0,1493 0,0654 0,0803

Fonte dos Dados Brutos: BACEN

3.2.2.2 Tamanho e Volatilidade

A volatilidade média das taxas de retorno para o período 1993.1/97.2 por classes de tamanho

é apresentada na Tabela 3.3. Note-se inicialmente que as classes de tamanho foram definidas com

base no ativo total médio (em logaritmo). Isso significa que a volatilidade decresce com o aumento do

tamanho do banco, enquanto as taxas de variação são decrescentes. O importante a assinalar é a clara

relação inversa entre a volatilidade e o tamanho. Com efeito, observe-se, no caso do resultado

operacional sobre o ativo, que a volatilidade passou de uma média de 0,3801 para os 18 bancos

18

menores para apenas 0,0267 para os sete maiores. Nos demais indicadores da taxa de retorno, o

resultado observado seguiu padrão semelhante.

Esse resultado indica relação inversa significativa entre volatilidade e tamanho. Cumpre

verificar agora se tal relação se mantém, quando outras variáveis são controladas. Assim, a

volatilidade média para o período 1993.1/97.2 por categorias selecionadas de bancos e tamanho é

mostrada na Tabela 3.4. Assim, verificou-se o comportamento da volatilidade segundo a propriedade

do capital acionário (bancos estatais x privados), segundo a forma de organização (bancos múltiplos x

comerciais) e segundo a nacionalidade (bancos nacionais x estrangeiros).

O resultado mais importante que se pode inferir é a manutenção de relação inversa entre

volatilidade e tamanho em todas as classes de bancos e qualquer que seja o indicador da taxa de

retorno utilizado. Isso reforça a indicação da forte influência do porte da instituição no sentido de

estabilizar suas taxas de retorno.

Tabela 3.3

S i s t e m a B a n c á r i o N a c i o n a l - V o l a t i l i d a d e s M é d i a s d a s T a x a s d e R e t o r n o p o r C l a s s e sd e T a m a n h o , 1 9 9 3 . 1 / 9 7 . 2

C l a s s e s d e A t i v o s N o . d e R e s u l t a d o O p e - R e s . O p e r a c i o n a l R e s u l t a d o d o( e m L o g a r i t m o ) B a n c o s r a c i o n a l / A t i v o A j u s t a d o / A t i v o S e m e s t r e / A t i v o

0 , 0 0 - - - | 9 , 6 5 1 8 0 , 3 8 0 1 0 , 3 0 5 7 0 , 2 1 2 4

9 ,65 - - - | 11 ,76 9 0 0 , 1 6 3 3 0 , 1 6 1 9 0 , 1 1 8 0

1 1 , 7 6 - - - | 1 3 , 8 8 7 8 0 , 0 7 5 2 0 , 0 7 4 8 0 , 0 5 4 9

1 3 , 8 8 - - - | 1 5 , 9 9 5 4 0 , 0 3 4 6 0 , 0 3 2 9 0 , 0 1 9 2

1 5 , 9 9 - - - | 1 8 , 1 0 7 0 , 0 2 6 7 0 , 0 3 2 1 0 , 0 1 1 2

S i s t e m a B a n c á r i o 2 4 7 0 , 1 1 9 3 0 , 1 1 3 0 0 , 0 8 0 3

F o n t e d o s D a d o s B r u t o s : B A C E N

Analisando a volatilidade segundo a propriedade do capital, observou-se que diferenças

registradas entre os bancos estatais e os privados não seguiram um padrão nítido de comportamento.

Na verdade, os bancos privados somente apresentam índices de volatilidade menores do que os

estatais, quando o retorno é medido em termos do resultado operacional e do resultado líquido do

semestre (Tabela 3.4).

Quanto à diferenciação entre bancos comerciais e múltiplos, verificou-se, como já assinalado

(Tabela 3.2), que os últimos possuem volatilidade substancialmente menor. Ressalte-se, no entanto,

que, ao se controlar o tamanho, os bancos comerciais médios e grandes, ao contrário do esperado,

19

apresentaram volatilidades médias mais baixas do que seus similares múltiplos situados nas mesmas

classes de tamanho. Assim, volatilidades menores dos bancos múltiplos ocorreram somente no caso

dos pequenos bancos (Tabela 3.4). Isso leva a conclusão de que os pequenos bancos comerciais são

os mais vulneráveis em termos de risco.

Com relação à nacionalidade, os resultados obtidos indicaram significativos diferenciais de

volatilidade entre bancos nacionais e estrangeiros, registrando-se magnitudes mais elevadas nos

últimos. No entanto, tal diferença ocorre em virtude da elevada instabilidade das taxas de retorno de

seis pequenos bancos estrangeiros. No caso dos médios e grandes bancos estrangeiros os níveis de

volatilidade média são bem menores do que aqueles registrados nas mesmas classes de bancos

provados nacionais.

Tabela 3.4

20

S i s t e m a B a n c á r i o N a c i o n a l - V o l a t i l i d a d e s M é d i a s d a s T a x a s d e R e t o r n o d o A t i v o p o r

C a t e g o r i a s S e l e c i o n a d a s e T a m a n h o d o B a n c o 1 , 1 9 9 3 . 1 / 9 7 . 2

C a t e g o r i a / N o . d e R e s u l t a d o O p e - R e s . O p e r a c i o - R e s u l t a d o d oT a m a n h o B a n c o s r a c i o n a l / A t i v o n a l A j u s t a d o / A t i v o S e m e s t r e / A t i v oO r i g e m d o C a p i t a l

E s t a t a i s 3 3 0 , 1 2 9 9 0 , 1 1 3 0 0 , 0 9 9 1

P e q u e n o s 4 0 , 3 0 0 4 0 , 2 3 4 7 0 , 2 1 5 3

M é d i o s 1 7 0 , 1 5 3 0 0 , 1 3 5 6 0 , 1 3 1 2

G r a n d e s 1 2 0 , 0 4 0 2 0 , 0 4 0 3 0 , 0 1 4 7

P r i v a d o s 2 1 4 0 , 1 1 7 6 0 , 1 1 3 0 0 , 0 7 7 4

P e q u e n o s 7 3 0 , 2 2 6 0 0 , 1 9 2 7 0 , 1 3 9 7

M é d i o s 1 1 2 0 , 0 6 8 2 0 , 0 8 0 9 0 , 0 5 0 8

G r a n d e s 2 9 0 , 0 3 5 4 0 , 0 3 6 5 0 , 0 2 3 4

F o r m a d e O r g a n i z a ç ã o

C o m e r c i a i s 4 4 0 , 2 0 9 5 0 , 1 8 5 6 0 , 1 4 9 3

P e q u e n o s 1 9 0 , 4 2 1 1 0 , 3 7 1 0 0 , 2 9 9 1

M é d i o s 1 7 0 , 0 6 1 1 0 , 0 5 5 2 0 , 0 4 3 9

G r a n d e s 8 0 , 0 2 2 4 0 , 0 2 2 5 0 , 0 1 7 9

M ú l t i p l o s 2 0 3 0 , 0 9 9 7 0 , 0 9 7 3 0 , 0 6 5 4

P e q u e n o s 5 8 0 , 1 6 7 3 0 , 1 3 7 1 0 , 0 9 2 7

M é d i o s 1 1 2 0 , 0 8 2 2 0 , 0 9 3 1 0 , 0 6 4 1

G r a n d e s 3 3 0 , 0 4 0 3 0 , 0 4 1 3 0 , 0 2 1 6

N a c i o n a l i d a d e

N a c i o n a i s 2 1 0 0 , 1 1 4 7 0 , 1 1 0 4 0 , 0 7 8 1

P e q u e n o s 7 1 0 , 1 9 4 7 0 , 1 6 3 7 0 , 1 2 0 8

M é d i o s 1 0 8 0 , 0 8 3 0 0 , 0 9 4 7 0 , 0 6 5 5

G r a n d e s 3 1 0 , 0 4 2 3 0 , 0 4 3 3 0 , 0 2 4 3

E s t a n g e i r o s 3 7 0 , 1 4 4 9 0 , 1 2 7 8 0 , 0 9 2 7

P e q u e n o s 6 0 , 6 4 5 8 0 , 5 6 3 8 0 , 4 1 3 9

M é d i o s 2 1 0 , 0 6 1 2 0 , 0 5 4 5 0 , 0 4 0 2

G r a n d e s 1 0 0 , 0 2 0 0 0 , 0 2 0 1 0 , 0 1 0 4

S i s t e m a 2 4 7 0 , 1 1 9 3 0 , 1 1 3 0 0 , 0 8 0 31 F o r a m c o n s i d e r a d o s b a n c o s p e q u e n o s a q u e l e s c o m a t i v o t o t a l m é d i o i n f e r i o r a R $ 7 0 m i l h õ e s

O s m é d i o s s i t u a m - s e n o i n t e r v a l o d e R $ 7 0 | - - - | 2 . 0 0 0 m i l h õ e s , e n q u a n t o o s g r a n d e s t ê m a t i v o t o t a l m é d i o s u p e r i o r a R $ 2 . 0 0 0 m i l h õ e s .F o n t e d o s D a d o s B r u t o s : B A C E N

A razão dessa diferença reside certamente no fato de, entre os seis estrangeiros considerados

pequenos, existirem bancos originários de países latino-americanos, cuja capacidade de diversificação

de suas áreas de atuação ou de proteger suas exposições ativas e passivas é relativamente limitada,

21

ou instituições originárias de países desenvolvidos, que passaram por transformações em virtude de

fusões.

Esses resultados obtidos por meio de análise tabular são úteis para se verificar a magnitude

dos índices de volatilidade. No entanto, uma relação entre volatilidade e essas categorias de bancos

somente se manifesta com nitidez, quando é forte, como ocorreu no caso de volatilidade- tamanho e

volatilidade-forma de organização (bancos múltiplos x comerciais). Se a associação não é forte, a

relação não aparece com nitidez, mesmo que haja controle de outras variáveis. Assim, uma relação

mais nítida entre volatilidade e as características observadas em nível de banco somente aparecerá

quando se utilizam simultaneamente todas as variáveis explicativas de interesse. Isso se verificará no

próximo tópico, quando se usará modelo econométrico.

3.2.2.3 Operações de Hedge e Volatilidade

As operações de derivativos - contratos a termo, futuros, de opções e de swaps - têm

fundamentalmente o propósito de fazer hedge, ou seja, proteger, total ou parcialmente, as operações

ativas e passivas da instituição financeira contra perdas decorrentes de risco de qualquer natureza.

Nesse sentido, o hedge tem o objetivo de estabilizar as taxas de retorno. Como estas refletem todos

os tipos de perdas motivadas por condições adversas pelas quais os bancos se deparam no seu

cotidiano operacional, a expectativa é que aquelas instituições que mais utilizam operações de hedge

teriam volatilidades de taxas de retorno relativamente menores. No entanto, as operações de

derivativos têm sido, muitas vezes, utilizadas com o objetivo de especulação, visando a obtenção de

lucro, o que, ao contrário do esperado, se tornam um risco em vez de proteção.

No pressuposto de que essas operações de derivativos sejam primordialmente realizadas para

fins de hedge e como tal podem possibilitar a redução da volatilidade de taxas de retorno, dado que

estas sintetizam todas as possíveis perdas que decorrem do risco assumido por uma instituição

financeira, qualquer que seja esse risco, procurou-se verificar até que ponto aquelas operações

constituem efetivamente uma forma de hedge e, portanto, poderão contribuir para reduzir a

volatilidade das taxas de retorno.

O procedimento utilizado para a realização desse teste consistiu inicialmente na definição de

um índice de hedge ou proteção através de operações de derivativos (IH), o qual corresponde à

22

razão do valor referencial das operações próprias de derivativos5 sobre o ativo total ajustado, posto

que este, além de abranger todas as aplicações rentáveis primárias expostas ao risco, dá uma

dimensão aproximada do montante de operações passivas igualmente sujeitas à volatilidade de

variáveis de mercado. Assim, um banco que não possui operações de derivativos terá índice de hedge

ou de proteção nulo e, nessa hipótese, a expectativa é que a volatilidade de suas taxas de retorno

sejam mais elevadas em relação ao que ocorria no caso do banco que realiza operações de

derivativos visando hedge.

Os índices de hedge para cada banco foram calculados com base em dados semestrais,

obtendo-se, em seguida, uma média para o período 1993.1/97.2. Na seqüência, foram definidas

cinco categorias de bancos segundo a magnitude do índice de hedge calculado, obtendo-se, por fim,

a volatilidade média das taxas de retorno dentro de cada uma dessas categorias. Os resultados

obtidos são apresentados na Tabela 3.5.

O exame desses resultados, considerando-se o sistema bancário como um todo (247 bancos),

permite visualizar uma relação inversa entre o índice de hedge e a volatilidade, com uma diferença

expressiva entre os bancos que não utilizam derivativos (IH=0) em relação àqueles que os utilizam

(IH>0). Além disso, entre os bancos que usam derivativos, verificou-se que aqueles que ostentam

índices de hedge mais elevados, à exceção dos que possuem IH>5, são também os que apresentam

menores níveis de volatilidade de suas taxas de retorno, tanto quando estas são expressas em termos

de resultados operacionais quanto do resultado do semestre (que inclui o resultado não operacional e

abate imposto de renda, contribuição social, participações no lucro e contribuições a empregados). A

razão para que os bancos com elevada proporção de operações de derivativos em relação ao ativo

ajustado (IH>5) apresentem índices de volatilidade média mais altos está possivelmente na utilização

desse tipo de operação também com fins especulativos, situação em que a contratação de derivativos

podem redundar em aumento de risco em face das perdas que podem acarretar.

De qualquer modo, tal resultado é consistente com a hipótese de que as operações próprias

de derivativos, conquanto possam ser utilizadas com o propósito de especular ou fazer arbitragens,

têm efetivamente contribuído para que os bancos se protejam de perdas decorrentes de risco de

qualquer natureza, tendo como resultado final a estabilidade de suas taxas de retorno.

5O registro contábil do valor de face das operações próprias de derivativos em instituições financeiras no Brasil pode ser feito em contas patrimoniais, quando há a transferência física da mercadoria ou ativo financeiro (contas 1.3.3.30.00-4 Compras a Termo a Receber e 1.8.4.50.00-6 Vendas a Termo a Receber), ou em contas de compensação, quando não há a transferência da mercadoria ou ativo financeiro (conta 3.0.6.10.00-6 Contratos de Ações, Ativos Financeiros e Mercadorias, subtítulos 3.0.6.1040-8 Próprios, 3.0.6.10.60-4 Swap e 3.0.6.10.70-7 Swap com Garantia) (COSIF 1-4-2-1/16).

23

Sabe-se, no entanto, que as operações de derivativos dos bancos estatais são relativamente

inexpressivas (IH médio de 0,043 contra 1,385 dos bancos privados), verificou-se, também, a relação

índice de proteção-volatilidade somente para os bancos privados nacionais e os estrangeiros (214

instituições). Os resultados são mostrados também na Tabela 3.5. A constatação é que o padrão de

comportamento da volatilidade entre as classes do índice de proteção não se altera significativamente,

isto é, a volatilidade declina com o aumento relativo das operações de derivativos até o nível de IH=5.

Outra precaução diz respeito à possibilidade de o índice de hedge ser correlacionado com o

porte do banco. Como se verificou uma relação inversa significativa entre porte e volatilidade, a

influência do hedge realizado através de operações de derivativos sobre a volatilidade poderia ser

atribuída ao efeito comum do tamanho do banco, desde que este fosse também correlacionado com o

índice de proteção (IH). A correlação calculada, apesar de relativamente baixa (0,0336 para o

sistema bancário como um todo), indica certa dependência entre essas duas variáveis, principalmente

no caso do sistema bancário privado, (coeficiente de correlação de 0,0853). Isso pode significar que

a relação inversa entre volatilidade e o índice de hedge calculado seria atribuída à variável tamanho,

dada a correlação existente entre essas duas últimas variáveis.

Ressaltem-se as significativas variações entre os valores médios do índice IH e os da

volatilidade. Tomando-se o sistema bancário como um todo e considerando-se a volatilidade medida

com base no resultado operacional, note-se, por exemplo, que, enquanto o índice IH médio passa de

0,129 para 3,114, crescendo, portanto, 2.314,0%, a volatilidade decresceu somente 54,2%. No

caso da volatilidade em termos do resultado do semestre, a redução observada na mesma classe de

IH correspondeu a 56,8%. Na quarta classe, observa-se crescimento do índice médio da ordem de

189,4% - bem menor do que o registrado na classe anterior, mas significativamente mais elevado do

que as variações de 100,4% e 90,0% observadas nos níveis de volatilidade em termos de resultado

operacional e de resultado do semestre, respectivamente. Padrão semelhante, observou-se no sistema

bancário privado.

Diante desse resultado, cabe indagar quais as razões dessas diferenças acentuadas de

variações. Isso sugere que os bancos não necessitam aumentar tão significativamente seus níveis de

proteção via derivativos para fins de redução da volatilidade de suas taxas de retorno. Dessa forma,

os bancos com níveis de derivativos relativamente elevados estariam, na verdade, especulando, ou

seja, tentando obter retornos através dessas operações, o que pode neutralizar ou reduzir o efeito

daquela parcela de derivativos que serviria de hedge para exposições às variações adversas dos

fatores de mercado.

24

Com o objetivo de aprofundar a análise, calculou-se a volatilidade das taxas de retorno por

classe do índice de hedge e o porte do banco. Os resultados são apresentados na Tabela 3.6. A

constatação geral é que, nas duas classes de tamanho utilizadas, o padrão de comportamento da

volatilidade não se altera significativamente, isto é, os bancos que usaram operações de derivativos

obtiveram taxas de retorno mais estáveis (menor volatilidade) do que aqueles que não o fizeram. Por

outro lado, corroborando esse resultado, observou-se que, tendo utilizado derivativos, aqueles bancos

o fizeram com maior intensidade (valor mais elevado do índice de hedge, IH) conseguiram resultados

em geral mais expressivos, ou seja, suas taxas de retorno foram mais estáveis ou menos voláteis,

comparando-se com seus congêneres que não usaram hedge nenhum (IH=0) ou usaram-no em menor

grau.

Tabela 3.5

Sistema Bancário Nacional - Volatilidade Média por Classes de Índice de Hedge na Forma de Derivativos , 1993.1/97.2

Volatilidade Média (Desvio-Padrão de Taxas de Retorno)

Classes do Índice de Hedge (IH) IH Médio

Correlação entre IH e

LTNo. de Bancos

Resultado Operacional/Ativo

Resultado Operacional

Ajustado/AtivoResultado do

Semestre/Ativo

Sistema Bancário 1,206 0,0336 247 0,1193 0,1130 0,0803

0,0000 |----- 0,0001 0,000 0,0000 39 0,3040 0,2587 0,2021

0,0001 |----- 0,5000 0,129 -0,1059 121 0,0994 0,0999 0,0673

0,5000 |----- 2,0000 1,138 -0,0415 48 0,0622 0,0761 0,0460

2,0000 |----- 5,0000 3,114 -0,3257 21 0,0455 0,0480 0,0291

5,0000 |---- 26,5000 9,012 0,1404 18 0,0912 0,0759 0,0553

Sistema Bancário Privado 1,385 0,0853 214 0,1176 0,1130 0,0774

0,0000 |----- 0,0001 0,000 0,0000 29 0,3074 0,2603 0,1860

0,0001 |----- 0,5000 0,153 0,0888 100 0,1077 0,1099 0,0742

0,5000 |----- 2,0000 1,165 0,0619 46 0,0628 0,0711 0,0466

2,0000 |----- 5,0000 3,114 -0,3257 21 0,0455 0,0480 0,0291

5,0000 |---- 26,5000 9,012 0,1404 18 0,0912 0,0759 0,0553

Índice de Hedge = Valor Nocional de Operações Próprias de Derivativos/Ativo Ajustado

LT = Logaritmo do Ativo Ajustado

Fonte dos Dados Brutos: BACEN

É importante, todavia, que se realize um teste a fim de verificar-se a significância da variável

índice de hedge, ao se controlar o efeito do tamanho do banco, assim como de outras variáveis

explicativas. Isso será feito no próximo tópico. Essa análise tabular teve mais o objetivo de apresentar

a magnitude dos índices observados de volatilidade do que testar a significância estatística das

hipóteses formuladas sobre o comportamento dessa variável.

25

De qualquer modo, pode-se concluir, em resumo, que tal relação empírica inversa observada

é consistente com a hipótese de que as operações de hedge têm contribuído para reduzir os níveis de

volatilidade a que os bancos estão expostos. Ademais, pode-se inferir também que, além das

estratégias de diversificação de operações, mercado, clientes, região, etc., os bancos têm,

adicionalmente, usado as operações de derivativos como forma de enfrentar o risco. Ressalte-se,

entretanto, as limitações desse resultado em face de não ter sido possível identificar, entre as

operações de derivativos registradas, aquelas que se destinam somente a hedge e não à especulação

ou arbitragem.

Tabela 3.6

Sistema Bancário Nacional - Volatilidade Média de Taxas de Retorno segundo o Tamanho e a Condição de Operar ou Não com Derivativos, 1993.1/97.2

Volatilidade Média (Desvio-padrão de Taxas de Retorno)

Tipos de Bancos/ Classes do Ativo (AT)

No. de Bancos

Classes do Índice de

Hedge (IH)Resultado

Operacional/Ativo

Resultado Operacional

Ajustado/AtivoResultado do

Semestre/AtivoTodos os Bancos 39 0,0000|---0,0001 0,3040 0,2587 0,2021

208 0,0001|--26,5000 0,0846 0,0857 0,0575169 0,0001|---2,0000 0,0888 0,0914 0,0612

39 2,0000|--26,5000 0,0666 0,0609 0,0412AT<95 Milhões 31 0,0000|---0,0001 0,3063 0,2524 0,1809 62 0,0001|--26,5000 0,1673 0,1717 0,1200

51 0,0001|---2,0000 0,1794 0,1858 0,130711 2,0000|--26,5000 0,1112 0,1064 0,0704

AT>95 Milhões 8 0,0000|---0,0001 0,2948 0,2828 0,2843146 0,0001|--26,5000 0,0495 0,0492 0,0309118 0,0001|---2,0000 0,0497 0,0506 0,0312

28 2,0000|--26,5000 0,0490 0,0431 0,0297Bancos Privados 29 0,0000|---0,0001 0,3074 0,2603 0,1860

185 0,0001|--26,5000 0,0879 0,0899 0,0604146 0,0001|---2,0000 0,0936 0,0977 0,0655

39 2,0000|--26,5000 0,0666 0,0609 0,0412AT<95 Milhões 26 0,0000|---0,0001 0,3137 0,2616 0,1796 62 0,0001|--26,5000 0,1673 0,1717 0,1200

51 0,0001|---2,0000 0,1794 0,1858 0,130711 2,0000|--26,5000 0,1112 0,1064 0,0704

AT>95 Milhões 3 0,0000|---0,0001 0,2530 0,2487 0,2413123 0,0001|--26,5000 0,0478 0,0487 0,0304

95 0,0001|---2,0000 0,0475 0,0504 0,030628 2,0000|--26,50000 0,0490 0,0431 0,0297

Fonte dos Dados Brutos: BACEN

3.2.2.4 Impacto do Plano Real sobre a Volatilidade

26

As medidas de políticas econômicas consubstanciadas no Plano Real geraram mudanças

significativas nos preços de bens e serviços, nas taxas de juros, na taxa de câmbio, etc. Como o lucro

dos bancos dependem dessas variações, é previsível que, após o Plano Real, a partir de julho/94, a

volatilidade das taxas de retorno tenha experimentado alterações. A Tabela 3.7 apresenta os índices

de volatilidade para o subperíodo anterior ao Plano Real (1993.1/94.1), assim como para

subperíodos selecionados após junho/94, ou seja, na fase de inflação baixa.

Esses resultados mostram que, ao comparar-se os índices calculados para o período

1993.1/97.2 com aqueles observados para os subperíodos, se verificam valores mais elevados de

volatilidade após o Plano Real, como, aliás, era esperado. No entanto, a subdivisão da fase pós-

Plano Real em dois subperíodos mostra que os índices de volatilidade somente são mais altos nos três

semestrais imediatos posteriores a junho/94, principalmente no caso do Resultado Operacional e do

Resultado Líquido do Semestre.

A razão disso reside, certamente, no ambiente de incerteza dos intermediários financeiros,

diante da queda brusca da inflação. Note-se que, no subperíodo seguinte, quando as novas regras da

economia passaram a ser mais conhecidas e o sistema bancário começou a ajustar-se à nova situação,

as taxas de retornos ficaram mais estáveis, ou seja, os índices de volatilidade reduziram-se em relação

à face inicial do Plano Real. No caso das taxas de retorno medida em termos do Resultado Líquido do

Semestre (que incorpora o resultado não operacional e exclui tributos e participações estatutárias), os

índices de volatilidade, não obstante tenham menores relativamente ao subperíodo 1994.2/95.2,

continuaram mais elevados em relação aos números da fase de inflação alta (Tabela 3.7).

Tabela 3.7

Si s t ema Bancá r io Nac iona l - Vo la t i l i dade Méd ia em Pe r íodos Se l ec ionados , 1993 .1 /97 .2

N ú m e r o V o l a t i l i d a d e M é d i a ( D e s v i o - p a d r ã o d e T a x a s d e R e t o r n o )

P e r í o d od e B a n c o s

C o n s i d e r a d o sResu l t ado Ope -rac iona l /A t ivo

Resu l t ado Ope rac io -na l A jus t ado /At ivo

Resu l t ado do S e m e s t r e / A t i v o

1993 .1 /94 .1 2 1 8 0 , 0 6 2 2 0 , 0 7 7 7 0 , 0 3 2 4

1994 .2 /95 .2 2 2 0 0 , 0 8 2 9 0 , 0 7 9 6 0 , 0 7 6 7

1996 .1 /97 .2 2 1 0 0 , 0 5 8 2 0 , 0 5 2 7 0 , 0 5 2 1

1994 .2 /97 .2 2 3 2 0 , 0 9 3 9 0 , 0 8 6 3 0 , 0 8 4 4

1993 .1 /97 .2 2 4 7 0 , 1 1 9 3 0 , 1 1 3 0 0 , 0 8 0 3

Fon te dos Dados Bru tos : BACEN

27

3.2.3 Análise da Adequação de Capital A adequação de capital foi definida pela razão (patrimônio líquido/passivo)/volatilidade. É,

portanto, um indicador do risco de falência. No entanto, a adequação de capital, definida dessa forma,

expressa risco de falência quando seus valores são baixos, o que pode traduzir elevado grau de

alavancagem. A situação contrária de elevado nível de adequação de capital indica que a possibilidade

de erosão do capital próprio em decorrência de perdas advindas de riscos financeiros. Nesse caso,

alavancagem, ou seja, o grau de endividamento do banco, é relativamente menor.

Com o objetivo de verificar em que medida características organizacionais associadas aos

bancos, tais como tamanho, propriedade do capital, forma de organização e nacionalidade,

condicionam ou são condicionadas pela adequação de capital e, em conseqüência, pelo risco de

falência. Verificou-se igualmente como se comportaram os índices de adequação de capital em

distintos contextos inflacionários ao longo do período 1993/97.

3.2.3.1 Características Organizacionais dos Bancos e Adequação de Capital

Os níveis médios de adequação de capital, segundo as características organizacionais dos

bancos, são apresentados na Tabela 3.8, permitindo, assim, que sejam as possíveis diferenças entre

os agrupamentos utilizados nessa verificação se manifestem.

Como se pode observar, no que se refere à propriedade do capital, a adequação do capital é

sistematicamente mais elevada nos bancos privados do que em seus congêneres controlados pelo

poder público, indicando que o risco de falência é mais provável entre estas do que entre aquelas

instituições financeiras. Todavia, quando se controlam esses resultados por classes de tamanho,

verifica-se que somente no caso dos bancos estatais é que a adequação de capital, como esperado,

cresce com o porte. No caso de bancos privados, essa relação direta não ocorre claramente. Na

verdade, somente quando a volatilidade é medida em termos do Resultado Operacional é que se

observam níveis de adequação de capital crescendo com a tamanho do banco. Se a volatilidade é

expressa em termos do Resultado Operacional Ajustado, a relação adequação de capital-tamanho é

inversa, isto é, os bancos pequenos apresentaram níveis de adequação de capital mais elevados em

relação aos seus congêneres de porte médio ou grande. No caso da volatilidade em termos do

28

Resultado do Semestre (que incorpora o resultado não operacional), não se verifica um padrão nítido

de comportamento.

No que se refere à forma de organização, observou-se que, nos casos da volatilidade em

termos do Resultado Operacional Ajustado e do Resultado do Semestre, os bancos múltiplos, como

esperado, apresentaram média de adequação de capital mais elevada relativamente aos bancos

comerciais. Ao controlar-se os resultados por classes de tamanho, constatou-se que a adequação de

capital cresce com o aumento do porte, mas isso somente ocorre entre os bancos comerciais. Entre os

múltiplos, tal resultado somente se verifica quando a volatilidade que compõe a adequação do capital

é medida em termos do Resultado Operacional. Há uma relação contrária ao esperado no caso da

adequação de capital em termos do Resultado Operacional Ajustado, sugerindo que o risco de

falência aumentaria com o tamanho, se os banco múltiplos efetivamente desembolsassem os custos de

oportunidade de seu capital próprio. A relação não se manifesta de forma clara quando se utiliza a

volatilidade em termos do Resultado do Semestre. Note-se, em especial, que esse padrão observado

para bancos múltiplos é bastante semelhante ao que se verificou no caso dos bancos privados. Isso se

explica pelo fato de os bancos privados serem, em sua maioria, também múltiplos.

Tabela 3.8

29

S i s t ema Bancá r io Nac iona l - Adequação de Cap i t a l Méd ia po r Ca t ego r i a s Se l ec ionadas

S e l e c i o n a d a s e T a m a n h o d o B a n c o 1, 1993.1/97.2

A d e q u a ç ã o d e C a p i t a l e m T e r m o s d a V o l a t i l i d a d e d o :C a t e g o r i a / N o . d e Resu l t ado Ope- Resu l tado Operac io - Resul tado doT a m a n h o B a n c o s rac iona l /At ivo na l Ajus tado /At ivo Semes t re /At ivoO r i g e m d o C a p i t a lEstata i s 33 2 ,000 2 ,689 7 ,869P e q u e n o s 4 1 ,127 1 ,505 1 ,750

M é d i o s 17 1 ,756 2 ,597 5 ,555G r a n d e s 12 2 ,670 3 ,254 13 ,461Pr ivados 2 1 4 4 ,226 4 ,979 10 ,971P e q u e n o s 73 3 ,631 5 ,638 11 ,618

M é d i o s 1 1 2 4 ,108 4 ,599 9 ,563G r a n d e s 29 6 ,231 4 ,741 14 ,768F o r m a d e O r g a n i z a ç ã oComerc ia i s 44 3 ,986 4 ,272 9 ,968

P e q u e n o s 19 2 ,286 2 ,557 5 ,284M é d i o s 17 4 ,085 4 ,929 12 ,331G r a n d e s 8 7 ,811 6 ,950 16 ,073Múlt ip lo s 2 0 3 3 ,835 4 ,676 10 ,426

P e q u e n o s 58 3 ,900 6 ,362 13 ,012M é d i o s 1 1 2 3 ,663 4 ,167 8 ,287G r a n d e s 33 4 ,305 3 ,442 13 ,143N a c i o n a l i d a d e

Nac iona i s 2 1 0 3 ,734 4 ,541 10 ,026

P e q u e n o s 71 3 ,691 5 ,749 11 ,546M é d i o s 1 0 8 3 ,622 4 ,101 8 ,082G r a n d e s 31 4 ,224 3 ,305 13 ,322E s t a n g e i r o s 37 4 ,586 4 ,965 10 ,150

P e q u e n o s 6 1 ,256 1 ,567 5 ,895M é d i o s 21 4 ,218 5 ,122 12 ,613G r a n d e s 10 7 ,359 6 ,672 14 ,931S i s t e m a 2 4 7 3 ,862 4 ,604 10 ,3451 Foram cons iderados bancos pequenos aqueles com a t ivo to ta l médio infer ior a R$ 70 mi lhões . Os médios s i tuam-se no in tervalo de R$ 70 | - - - |2 .000 mi lhões , enquanto os grandes têm at ivo to ta l médio super ior a R$ 2 .000 mi lhões .Fonte dos Dados Bru tos : BACEN

Com relação à nacionalidade, verificou-se, em geral, que as diferenças de níveis de adequação

de capital são mais favoráveis aos bancos estrangeiros no que se refere à possibilidade de insucesso.

O controle por classes de tamanho permite que se evidencie uma relação direta, como se esperava,

entre adequação de capital e porte do banco. Todavia, isso ocorre somente no caso dos bancos

estrangeiros. Tratando-se de bancos nacionais, a exemplo do padrão observado para os bancos

privados e múltiplos, observou-se que os níveis de adequação de capital decrescem com o aumento

do tamanho, não se registrando relação nítida quando é usada a volatilidade em termos do Resultado

do Semestre.

30

Em resumo, observou-se que, não obstante alguma inconsistência entre o que se observou e o

que se esperava, é possível afirmar que, no geral, os bancos grandes possuem níveis de adequação de

capital mais elevados e, portanto, sua probabilidade de falência é menor em relação aos de menor

porte. Um teste mais rigoroso pode ser feito, ao se controlar outras variáveis, o que se efetuará

adiante (seção 4.2.2).

3.2.3.2 O Plano Real e Adequação de Capital no Sistema Bancário

Cumpre indagar em que medida as mudanças motivadas pelo Plano Real contribuíram para

provocar alterações significativas nos níveis de adequação de capital dos bancos brasileiros e, em

conseqüência, em seu risco de falência. Os índices de adequação de capital para as fases de inflação

alta (1993.1/94.1) e de inflação baixa (1994.2/97.2) são apresentados na Tabela 3.9.

Tabela 3.9

Sistema Bancário Nacional - Adequação de Capital Média em Períodos Selecionados, 1993.1/97.2

Número Adequação de Capital em termos da Volatilidade do:

Períodode Bancos

ConsideradosResultado Ope-racional/Ativo

Resultado Operacio-nal Ajustado/Ativo

Resultado do Semestre/Ativo

1993.1/94.1 218 9,528 7,225 37,450

1994.2/95.2 220 10,250 11,148 20,194

1996.1/97.2 210 12,542 12,850 20,661

Fonte dos Dados Brutos: BACEN

Note-se, na fase de inflação alta, nível de adequação de capital mais elevado. No entanto, isso

ocorre somente quando a volatilidade é medida em termos do Resultado do Semestre (que incorpora

os resultados não operacionais). No período posterior ao Plano Real, observou-se que os níveis de

adequação de capital foram mais elevados no subperíodo 1996.1/97.2, o que indica risco de falência

menor, comparando-se com a fase imediata à implementação do programa de estabilização

(1994.2/95.2). Isso era, aliás, esperado em face dos problemas então enfrentados pelos bancos

brasileiros com a queda brusca da inflação.

31

4. Modelo Analítico-Explicativo do Risco Bancário no Brasil

4.1 Formulação do Modelo Analítico

As hipóteses teóricas discutidas anteriormente, aliadas aos elementos caracterizadores da

volatilidade das taxas de retorno dos bancos brasileiros, permitem formular um modelo analítico-

explicativo, cuja expressão formalmente é a que se segue.

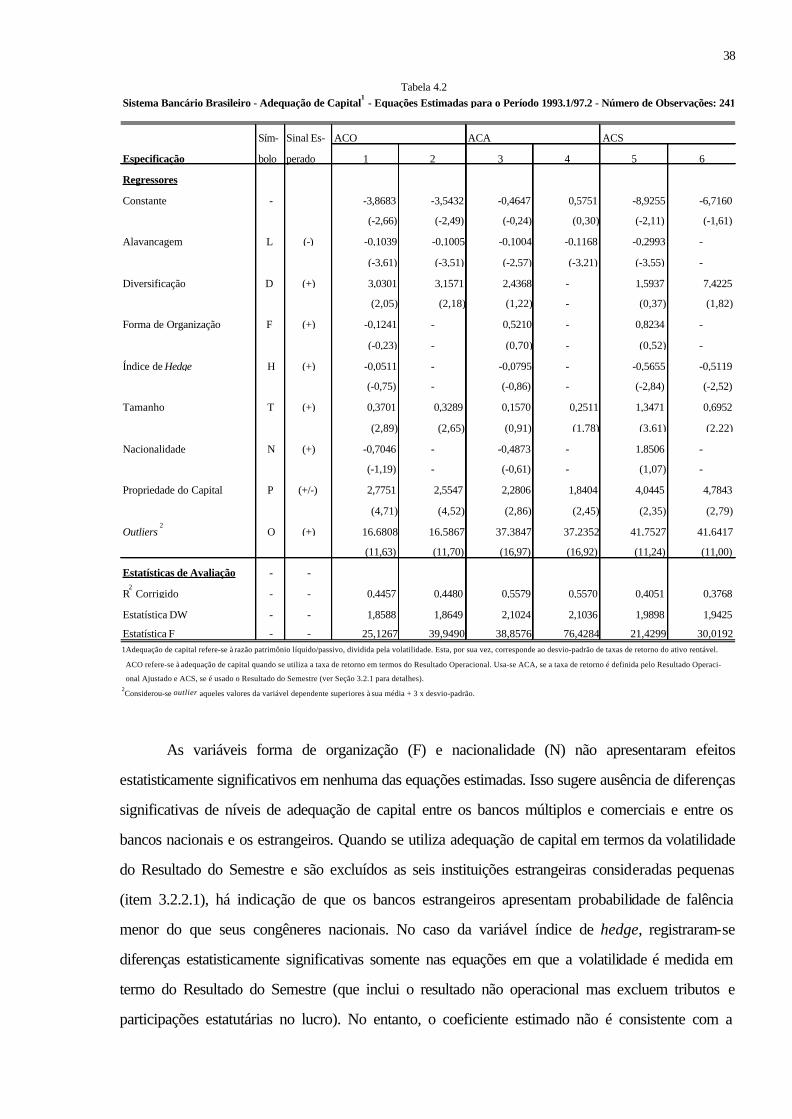

V = b0 + b1 L + b2 D + b3 F + b4 H + b5 N + b6 P + b7 T + u, (4.1)

onde:

V = Volatilidade, medida pelo desvio-padrão das taxas de retorno do ativo ao longo do tempo,

L = Alavancagem, medida pela razão ativo total ajustado/patrimônio líquido,

D = Diversificação de atividade, medido pelo índice de Herfindahl, isto é, D = (1 - Σp2), onde p é a

participação relativa de cada modalidade de aplicação ativa do banco6,

F = Variável dummy que indica a forma de organização do banco. Vale 1 se o banco for múltiplo

e 0, se comercial.

H = Índice de Hedge do banco, medido pela relação valor referencial das operações de derivati-

vos/ativo total ajustado.

N = Variável dummy que indica a nacionalidade do banco. Vale 1 se o banco for estrangeiro e 0,

se nacional.

P = Variável dummy que indica a propriedade do capital. Vale 1 se o banco for privado e 0, se

público.

T = Tamanho do banco, medido pelo logaritmo do valor real do ativo total ajustado

u = Termo aleatório.

Como de praxe, possivelmente nem todas essas variáveis explicativas serão incluídas nas

equações estimadas por não apresentarem coeficientes estatisticamente significativos.

Com relação aos sinais dos parâmetros, a expectativa é que a diversificação, a forma de

organização, o índice de hedge, a nacionalidade e o tamanho do banco atuem negativamente sobre a

volatilidade, ou seja, espera-se que b2, b3, b4, b5 e b7 sejam menores do que zero, enquanto o efeito

6 Ver a respeito Matos (1983), pp. 65-67 e Perdigão (1983), p. 199.

32

da variável alavancagem se espera que seja positivo (b1 > 0). No caso da variável propriedade do

capital não se definiu a priori seu impacto sobre a volatilidade, esperando-se simplesmente que b6

seja diferente de zero.

Com o objetivo de analisar o comportamento do risco de falência, utilizou-se a mesma

estrutura analítica do modelo 4.1. Quanto ao sinal dos parâmetros, a expectativa é que sejam

contrários em relação aqueles postulados para o modelo relativo à volatilidade, em virtude da forma

em que o risco de falência foi definido: adequação do capital/desvio-padrão das taxas de retorno.

Desse modo, o risco de falência é definido pela adequação do capital em termos de unidades do

indicador de volatilidade. Portanto, quanto mais elevado o capital próprio requerido para absorver

possíveis perdas motivadas por flutuações adversas das taxas de retorno (volatilidade), menos

provável será o risco de falência. O caso contrário de baixo valor da adequação do capital implica o